CPC 27 Ativo Imobilizado

|

|

|

- Mateus Madureira de Santarém

- 8 Há anos

- Visualizações:

Transcrição

1 CPC 27 Ativo Imobilizado

2 CONCEITO DE ATIVO IMOBILIZADO A LEI 6.404/76, ARTIGO 179 CONCEITUA ATIVO IMOBILIZADO: OS DIREITOS QUE TENHAM POR OBJETO BENS CORPÓREOS DESTINADOS À MANUTENÇÃO DAS ATIVIDADES DA COMPANHIA OU DA EMPRESA OU EXERCIDOS COM ESSA FINALIDADE, INCLUSIVE OS DECORRENTES DE OPERAÇÕES QUE TRANSFIRAM À COMPANHIA OS BENEFÍCIOS, RISCOS E CONTROLE DESSES BENS. 2

3 CONCEITO DE ATIVO IMOBILIZADO O PRONUNCIAMENTO TÉCNICO CPC 27 ATIVO IMOBILIZADO, APROVADO PELA DELIBERAÇÃO CVM 583/09 E TORNADO OBRIGATÓRIO PELA RESOLUÇÃO CFC 1.177/09 CONCEITUA: ATIVO IMOBILIZADO TANGÍVEL = MANTIDO PARA USO DA PRODUÇÃO OU FORNECIMENTO DE MERCADORIAS OU SERVIÇOS, PARA ALUGUEL A OUTROS, OU PARA FINS ADMINISTRATIVOS; E QUE SE ESPERA UTILIZAR POR MAIS DE UM ANO. 3

4 DEFINIÇÃO PELO CPC 27 IMOBILIZADO É TODO ATIVO TANGÍVEL OU CORPÓREO QUE É MANTIDO PARA USO NA PRODUÇÃO OU FORNECIMENTO DE MERCADORIAS E OU SERVIÇOS, PARA ALUGUEL E PARA FINS ADMINISTRATIVOS, QUE SE ESPERA USAR POR MAIS DE UM ANO.

5 CONCEITO O Período de um ano deve ser considerado em função de balanços de exercício social da entidade. Assim ferramentas de uso inferior são consideradas como despesa na própria aquisição. O ativo imobilizado contabilizado deve estar limitado à capacidade de gerar benefícios futuros à entidade.

6 BENS TANGÍVEIS X INTANGÍVEIS TANGÍVEIS: BENS COMPONENTES DA PLANTA SUJEITOS A DEPRECIAÇÃO - EX.: MÁQUINAS, FERRAMENTAS, MÓVEIS, EQUIPAMENTOS, EDIFICAÇÕES. NÃO SUJEITOS À DEPRECIAÇÃO: TERRENOS, OBRAS DE ARTE. RECURSOS NATURAIS: SUJEITO À EXAUSTÃO MINAS, FLORESTAS, RESERVAS PETROLÍFERAS; NÃO SUJEITOS À EXAUSTÃO: TERRENO PARA USO IMOBILIÁRIO 6

7 BENS TANGÍVEIS X INTANGÍVEIS INTANGÍVEIS: NORMALMENTE SUJEITO À AMORTIZAÇÃO. EXEMPLOS: PATENTES, DIREITOS AUTORAIS; NORMALMENTE NÃO SUJEITOS À AMORTIZAÇÃO: MARCAS DE INDÚSTRIA E DE COMÉRCIO (QUANDO HÁ DIREITOS DE VIDA ECONÔMICA E LEGAL ILIMITADOS ) 7

8 O QUE CLASSIFICAR COMO ATIVO IMOBILIZADO? SÃO AQUELES QUE TERÃO A CAPACIDADE DE GERAR RECEITA FUTURA PARA A EMPRESA DURANTE VÁRIOS EXERCÍCIOS. DE ACORDO COM O PRINCÍPIO DA CONFRONTAÇÃO DAS RECEITAS X DESPESAS, SE UMA MÁQUINA É CAPAZ DE PRODUZIR POR DEZ ANOS, O CUSTO DE AQUISIÇÃO DESSA MÁQUINA DEVE SER CONFRONTADO COM AS RECEITAS DE TODO ESSE PERÍODO. 8

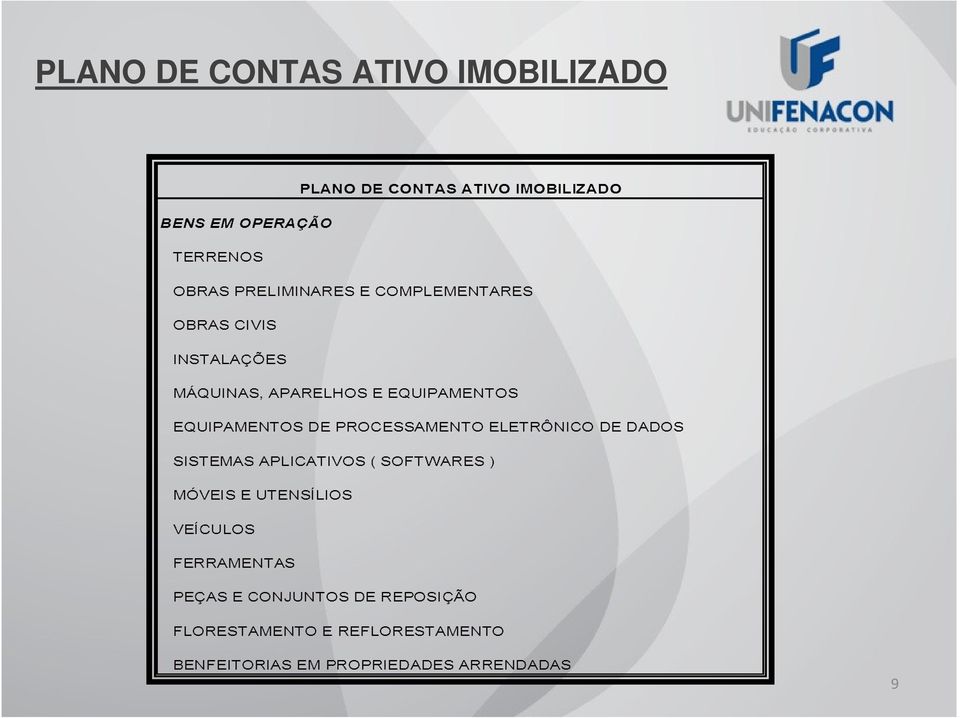

9 PLANO DE CONTAS ATIVO IMOBILIZADO 9

10 PLANO DE CONTAS ATIVO IMOBILIZADO IMOBILIZAÇÕES IMOBILIZAÇÕES EM EM ANDAMENTO ANDAMENTO CONSTRUÇÕES CONSTRUÇÕES EM EM ANDAMENTO ANDAMENTO IMPORTAÇÕES IMPORTAÇÕES EM EM ANDAMENTO ANDAMENTO DE DE BENS BENS DO DO IMOBILIZADO IMOBILIZADO ADIANTAMENTO ADIANTAMENTO A A FORNECEDORES FORNECEDORES DE DE IMOBILIZADO IMOBILIZADO ALMOXARIFADO ALMOXARIFADO DE DE MATERIAIS MATERIAIS PARA PARA CONSTRUÇÃO CONSTRUÇÃO DE DE IMOBILIZADO IMOBILIZADO PERDAS PERDAS ESTIMADAS ESTIMADAS POR POR REDUÇÃO REDUÇÃO AO AO VALOR VALOR RECUPERÁVEL RECUPERÁVEL CONTAS CONTAS CREDORAS CREDORAS REFERENTES REFERENTES AOS AOS ITENS ITENS DOS DOS SUBGRUPOS SUBGRUPOS BENS BENS EM EM OPERAÇÃO OPERAÇÃO E E IMOBILIZADO IMOBILIZADO EM EM ANDAMENTO ANDAMENTO DEPRECIAÇÃO, DEPRECIAÇÃO, AMORTIZAÇÃO AMORTIZAÇÃO E E EXAUSTÃO EXAUSTÃO ACUMULADA ACUMULADA VIDE VIDE OUTRO OUTRO SLIDE SLIDE 10

11 FORMAÇÃO DO CUSTO DE AQUISIÇÃO OU DE CONSTRUÇÃO DE UM ATIVO IMOBILIZADO CONSIDERAM-SE COMO CUSTO DE AQUISIÇÃO DE UM BEM TODOS OS GASTOS NECESSÁRIOS PARA O TRANSPORTE E COLOCAÇÃO DO MESMO EM FUNCIONAMENTO E OPERAÇÃO NA EMPRESA. NO CASO DE BENS ADQUIRIDOS DO EXTERIOR, TODOS OS GASTOS NECESSÁRIOS E OCORRIDOS ATÉ A CHEGADA DO BEM NA EMPRESA DEVEM COMPÔR O CUSTO DE AQUISIÇÃO; 11

12 FORMAÇÃO DO CUSTO DE AQUISIÇÃO OU DE CONSTRUÇÃO DE UM ATIVO IMOBILIZADO OS IMPOSTOS PAGOS NA AQUISIÇÃO; A FASE DE CONSTRUÇÃO ONDE HÁ GASTOS COM AQUISIÇÃO DE MATERIAIS, PESSOAL, SERVIÇOS TERCEIRIZADOS, ETC, DEVEM ESTAR AGRUPADOS EM CONTA ESPECÍFICA IMOBILIZADO EM CURSO OU EM CONSTRUÇÃO 12

13 FORMAÇÃO DO CUSTO DE AQUISIÇÃO OU DE CONSTRUÇÃO DE UM ATIVO IMOBILIZADO OS GASTOS INCORRIDOS EM REPAROS, CONSERTOS OU REFORMA DOS BENS DE UMA EMPRESA DEVEM SER ACRESCIDOS AO ATIVO IMOBILIZADO QUANDO REPRESENTAREM AUMENTO DA EFICIÊNCIA OU PRODUTIVIDADE DO BEM OU AUMENTO DE SUA VIDA ÚTIL. OS CUSTOS DE MANUTENÇÃO EFETUADOS NO BEM DURANTE O PERÍODO CONTÁBIL DEVERÃO SER CONTABILIZADOS COMO CUSTOS, SE FOREM IRRELEVANTES E NÃO ATENDEREM TAIS REQUISITOS. 13

14 EXEMPLO DE CONTABILIZAÇÃO DE UM ATIVO EM INSTAÇÃO 1. A EMPRESA JOTA S.A. COM SEDE EM SÃO PAULO, RESOLVEU COMPRAR UMA MÁQUINA FABRICADA NO NORDESTE DO PAÍS E PAGOU O VALOR DE $ ,00 EM 15/01/X1; 2. O TRANSPORTE DA MESMA E O SEGURO CORRERAM POR CONTA DA COMPRADORA E SOMAM MAIS DE $ 2.000,00 DE TRANSPORTE E $ 900,00 DE SEGURO, PAGOS EM 01/02/X1; 3. PARA A INSTALAÇÃO NA FÁBRICA A EMPRESA TEVE DE PAGAR O VALOR DE $ 1.700,00 NA DATA DA INSTALAÇÃO EM 10/02/X1, MOMENTO EM QUE A MÁQUINA COMEÇA A OPERAR, A FIM DE CONTRATAR UM TÉCNICO PARA COLOCAR A MÁQUINA EM FUNCIONAMENTO. 14

15 EXEMPLO DE CONTABILIZAÇÃO DE UM ATIVO EM INSTAÇÃO IMOBILIZAÇÕE EM ANDAMENTO CAIXA

16 EXEMPLO DE CONTABILIZAÇÃO DE UM ATIVO EM INSTAÇÃO IMOBILIZAÇÕE IMOBILIZAÇÕE EM EM ANDAMENTO ANDAMENTO A A MÁQUINAS MÁQUINAS A

17 DEPRECIAÇÃO O ARTIGO 183 DA LEI 6.404/76 ESCLARECE QUE DEVERÁ CONSTAR NO IMOBILIZADO, COMO CONTA REDUTORA, O SALDO ACUMULADO DA RESPECTIVA CONTA DE DEPRECIAÇÃO. O CÁLCULO PERIÓDICO DA DEPRECIAÇÃO É EFETUADO SOBRE OS BENS CORPÓREOS TANGÍVEIS SUJEITOS AO DESGATE POR: USO; AÇÃO DA NATUREZA. OU OBSOLESCÊNCIA NORMAL 17

18 DEPRECIAÇÃO O REGULAMENTO DO IMPOSTO DE RENDA MENCIONA QUE A IMPORTÂNCIA CORRESPONDENTE À DIMINUIÇÃO DO VALOR DOS BENS DO ATIVO IMOBILIZADO RESULTANTE DO DESGASTE PELO USO, AÇÃO DA NATUREZA OU OBSOLESCÊNCIA NORMAL, PODERÁ SER COMPUTADA COMO CUSTO OU DESPESA OPERACIONAL. 18

19 DEPRECIAÇÃO SEGUE UM EXEMPLO DE DEPRECIAÇÃO QUE DEVERÁ SER INCORPORADA AO CUSTO DO PRODUTO OU LANÇADA COMO DEPRECIAÇÃO DO PERÍODO. SUPONHA QUE UM PRÉDIO INDUSTRIAL POSSUA OS SEGUINTES IMÓVEIS: PRÉDIO DA ADMINISTRAÇÃO $ ,00 PRÉDIOS DA LOJAS COMERCIAIS - $ ,00 PRÉDIO DA FÁBRICA - $ ,00 CALCULANDO A DEPRECIAÇÃO MENSAL À TAXA DE 0,833%, EQUIVALENTE À TAXA 0,833%, EQUIVALENTE À TAXA ANUAL DE 4%, A CONTABILIZAÇÃO SERÁ: 19

20 DEPRECIAÇÃO DÉBITO DÉBITO CUSTO CUSTO DA DA PRODUÇÃO: PRODUÇÃO: $ $ DEPRECIAÇÃO DEPRECIAÇÃO DO DO PRÉDIO PRÉDIO DA DA FÁBRICA FÁBRICA $ $ , ,00 X X 0,833% 0,833% 7.497, ,00 DESPESAS DESPESAS OPERACIONAIS: OPERACIONAIS: DEPRECIAÇÃO DEPRECIAÇÃO DO DO PRÉDIO PRÉDIO DA DA ADMINISTRAÇÃO ADMINISTRAÇÃO - - $ $ , ,00 X X 0,833% 0,833% 2.499, ,00 DEPRECIAÇÃO DEPRECIAÇÃO DOS DOS PRÉDIOS PRÉDIOS DAS DAS LOJAS LOJAS - - $ $ , ,00 X X 0,833% 0,833% 3.332, ,00 CRÉDIO CRÉDIO TOTAL TOTAL DEPRECIAÇÃO DEPRECIAÇÃO ACUMULADA ACUMULADA NO NO BALANÇO BALANÇO PATRIMONIAL PATRIMONIAL , ,00 20

21 MÉTODOS PARA CÁLCULO DA DEPRECIAÇÃO EXISTEM VÁRIOS MÉTODOS PARA REALIZAR A DEPRECIAÇÃO DE UM BEM, TAIS COMO: MÉTODO LINEAR: APLICAÇÃO DE UMA TAXA FIXA PERIÓDICA SOBRE O CUSTO DO BEM DURANTE O PRAZO DETERMINADO; MÉTODO DECRESCENTE: APLICA-SE UMA TAXA PERÍÓDICA SOBRE O SALDO LÍQUIDO CONTÁBIL, OU SEJA, O CUSTO DO BEM MENOS A DEPRECIAÇÃO ACUMULADA, QUE REDUZ EM CADA PERÍODO O MONTANTE DEPRECIADO; 21

22 MÉTODOS PARA CÁLCULO DA DEPRECIAÇÃO MÉTODO DA SOMA DOS DÍGITOS: A TAXA APLICADA SOBRE O CUSTO DO BEM É UM NÚMERO FRACIONÁRIO CUJO NUMERADOR É O PERÍODO DE VIDA ÚTIL RESTANTE NO FIM DO PERÍODO ANTERIOR. MÉTODO DAS UNIDADES PRODUZIDAS: O CUSTO DO BEM É DIVIDIDO PELO TOTAL DE UNIDADES ESTIMADAS A SEREM PRODUZIDAS PELO BEM, E A DEPRECIAÇÃO DO PERÍODO É IGUAL À TAXA UNITÁRIA MULTIPLICADA PELO NÚMERO DE UNIDADES PRODUZIDAS. 22

23 TAXAS NORMAIS DE DEPRECIAÇÃO ACEITAS PELA LEGISLAÇÃO TRIBUTÁRIA PARA FINS DE APURAÇÃO DO LUCRO TRIBUTÁVEL DAS PESSOAS JURÍDICAS ATIVO IMOBILIZADO ATIVO IMOBILIZADO TAXA ANUAL VIDA ÚTIL TAXA ANUAL VIDA ÚTIL EDIFÍCIOS E BENFEITORIAS EDIFÍCIOS E BENFEITORIAS 4% 4% INSTALAÇÕES INSTALAÇÕES 10% 10% MAQUINÁRIOS MAQUINÁRIOS 10% 10% MÓVEIS E UTENSÍLIOS MÓVEIS E UTENSÍLIOS 10% 10% SEMOVENTES - ANIMAIS DE TRAÇÃO SEMOVENTES - ANIMAIS DE TRAÇÃO 20% 20% 5 5 COMPUTADORES E PERIFÉRICOS - HADWARE COMPUTADORES E PERIFÉRICOS - HADWARE 20% 20% 5 5 PROGRAMAS DE COMPUTADOR -SOFTWARES ( AMORTIZAÇÃO ) PROGRAMAS DE COMPUTADOR -SOFTWARES ( AMORTIZAÇÃO ) 20% 20% 5 5 VEÍCULOS DE CARGA VEÍCULOS DE CARGA 20% 20% 5 5 VEÍCULOS DE PASSAGEIROS VEÍCULOS DE PASSAGEIROS 20% 20% 5 5 MÁQUINAS DE TERRAPLANAGEM MÁQUINAS DE TERRAPLANAGEM 25% 25% 4 4 MOTOCICLOS MOTOCICLOS 25% 25% 4 4 TRATORES TRATORES 25% 25% 4 4 Semoventes é a definição dada pelo Direito aos animais de rebanho (como bovinos, ovinos, suínos, caprinos, equinos, etc.) que constituem patrimônio. O termo significa: "aquele que anda ou se move por si", mas juridicamente se aplica àqueles animais que são uma propriedade (e não sendo móveis ou imóveis, justificam uma classificação exclusiva) passíveis de serem objeto das transações realizadas como o patrimônio em geral (como, por exemplo, venda ou execução judicial, na medida da possibilidade de seu arrolamento como objeto de penhora). 23

24 DEPRECIAÇÃO ACELERADA EMPRESAS QUE TRABALHAM MAIS DE UM TURNO PODERÃO VALER-SE DO CONCEITO DE DEPRECIAÇÃO ACELERADA PARA CALCULAR E CONTABILIZAR AS DEPRECIAÇÕES DOS ATIVOS UTILIZADOS. A EMPRESA PODERÁ COMPROVAR A OPERAÇÃO DA MÁQUINA EM MAIS DE UM TURNO DAS SEGUINTES MANEIRAS: POR MEIO DO CARTÃO DE PONTO DO OPERADOR E DOS DEMAIS EMPREGADOS; POR COMPARAÇÃO DA PRODUÇÃO DIÁRIA COM A CAPACIDADE DE PRODUÇÃO DA MÁQUINA EM UM TURNO DE OITO HORAS DIÁRIAS, OU POR QUALQUER OUTRO MEIO DE PROVA EFICIENTE TURNO TURNO DE DE OITO OITO HORAS HORAS COEFICIENTE COEFICIENTE UM UM TURNO TURNO 1,00 1,00 DOIS DOIS TURNOS TURNOS 1,50 1,50 TRÊS TRÊS TURNOS TURNOS 2,00 2,00 24

25 DEPRECIAÇÃO ACELERADA EXEMPLO: UMA EMPRESA INDUSTRIAL POSSUI MÁQUINAS E EQUIPAMENTOS NO TOTAL DE $ ,00. SUPONDO QUE NO ÚLTIMO QUADRIMESTRE DE 20X1 A UTILIZAÇÃO DESSES ATIVOS FOI DEMONSTRADA: SETEMBRO: 8 HORAS DIÁRIAS - UM TURNO COEFICIENTE 1,0 SETEMBRO: 8 HORAS DIÁRIAS - UM TURNO COEFICIENTE 1,0 OUTUBRO: 24 HORAS DIÁRIAS - TRÊS TURNOS COEFICIENTE 2,0 OUTUBRO: 24 HORAS DIÁRIAS - TRÊS TURNOS COEFICIENTE 2,0 NOVEMBRO: 16 HORAS DIÁRIAS - DOIS TURNOS COEFICIENTE 1,5 NOVEMBRO: 16 HORAS DIÁRIAS - DOIS TURNOS COEFICIENTE 1,5 DEZEMBRO: 8 HORAS DIÁRIAS - UM TURNO COEFICIENTE 1,0 DEZEMBRO: 8 HORAS DIÁRIAS - UM TURNO COEFICIENTE 1,0 MÊS MÊS CÁLCULO CÁLCULO DEPRECIAÇÃO MENSAL DEPRECIAÇÃO MENSAL SETEMBRO: $ ,00 X 0,833% X 1,0 SETEMBRO: $ ,00 X 0,833% X 1, , ,00 OUTUBRO: $ ,00 X 0,833% X 2,0 OUTUBRO: $ ,00 X 0,833% X 2, , ,00 NOVEMBRO: $ ,00 X 0,833% X 1,5 NOVEMBRO: $ ,00 X 0,833% X 1, , ,50 DEZEMBRO: $ ,00 X 0,833% X 1,0 DEZEMBRO: $ ,00 X 0,833% X 1, , ,00 25

26 CONCEITO Itens Classificados como Ativo Imobilizado Terrenos Obras Civis Máquinas e Equipamentos Móveis e Utensílios Veículos Ferramentas Benfeitorias em propriedade alugadas Leasing, etc.

27 CLASSIFICAÇÃO E CONTEÚDO DAS CONTAS O imobilizado deve ter contas para cada classe principal de ativo, para o registro de seu custo. De acordo com o manual de Contabilidade Societário, o Imobilizado se segrega em dois grandes grupos. Bens em Operação - Imobilizado já em utilização na geração da atividade objeto da sociedade, contabilizados nas contas a seguir:

28 CLASSIFICAÇÃO E CONTEÚDO DAS CONTAS Terrenos Obras preliminares e complementares,obras Civis Instalações Máquinas e Equipamentos Aparelhos e Equipamentos de Dados Sistemas Aplicativos Software Móveis e Utensílios Veículos Ferramentas, Peças e Conjuntos de Reposição Imobilizado Biológico, Direitos Sobre Recursos Naturais Benfeitorias em Propriedade de Terceiros

29 IMOBILIZADO EM ANDAMENTO Todas as aplicações e recursos de imobilizado que ainda não estão operando, contabilizados nas seguintes contas: Bens em uso na fase de implantação Construções em andamento Importação em andamento de bens do imobilizado Adiantamento a fornecedores de imobilizado Almoxarifado de materiais para construção de imobilizado

30 CUSTO DO ATIVO IMOBILIZADO Inicialmente medido pelo valor de custo Valor de custo é o valor justo, líquido de descontos e abatimentos, e, todos os custos diretamente atribuídos à colocação do ativo em condição de funcionamento.

31 CUSTO DO ATIVO IMOBILIZADO Custos Atribuídos 1. Custos de benefícios aos empregados; 2. Custos de preparação local; 3. Custos de frete e manuseio; 4. Custo de instalação e montagem 5. Custos de testes de verificação de funcionamento correto; 6. Honorários profissionais.

32 CUSTO DO ATIVO IMOBILIZADO Critérios de Avaliação Um item do imobilizado deve ser apresentado no balanço pelo seu custo deduzido da depreciação, exaustão e ou amortização e das perdas estimadas por redução ao valor recuperável.

33 REDUÇÃO AO VALOR RECUPERÁVEL Nenhum ativo pode estar reconhecido no balanço por valor que não seja recuperável, seja pelo valor de fluxo de caixa proporcionado pela venda do ativo ou fluxo de caixa que o item gera em decorrência do seu emprego na entidade.

34 TESTE DE IMPAIRMENT Avaliação periódica, fim de exercício. O valor recuperável é calculado individualmente por ativo ou UGC s. O valor contábil de um ativo é comparado com o valor de recuperação, que é o maior valor entre valor em uso ou o valor justo menos custos de venda. O impairment é alocado no ativo e o valor da perda por impairment é reconhecida na demonstração de resultado.

35 UNIDADE GERADORA DE CAIXA Conceito Há situações que não é possível estimar o valor recuperável de um ativo imobilizado de maneira individual. Nessas situações a entidade deve identificar a unidade geradora de caixa a qual o imobilizado pertence e determinar seu valor recuperável.

36 UNIDADE GERADORA DE CAIXA A entidade não se determina o valor recuperável de um ativo de maneira individual quando: O valor de uso não puder ser estimado, tendo valor próximo ao seu valor de venda. O ativo não gera independente de outros ativos unidade geradora de caixa.

37 PERDAS POR DESVALORIZAÇÃO Há possibilidade de uma perda reconhecida em período anterior para um ativo individual ou para unidade geradora de caixa não mais existir ou ter diminuído.

38 GASTOS DE CAPITAL GASTOS DO PERÍODO Conceito Geral Os gastos relacionados com bens do ativo imobilizado podem ser de duas naturezas: Gastos de Capital Gastos do Período (despesas)

39 Gastos de Capital Gastos do Período Melhorias e Adições Complementares Uma melhoria, nem sempre significa aumento no valor contábil do bem ativo. Substituição O ato de substituição de um bem ou parte de um bem para outro envolve a operação de remoção do bem e a operação de instalação do novo.

40 Gastos de Capital Gastos do Período Aspectos Fiscais I -Aplicar o percentual de depreciação correspondente àparte não depreciada do bem sobre os custos de substituição das partes ou peças. II -Apurar a diferença entre o total dos custos de substituição e o valor determinado anteriormente. III Escriturar o valor apurado no inciso I a débito das contas de resultado. IV Escriturar o valor apurado no inciso II a débito da conta do ativo imobilizado que registra o bem, o qual teráseu novo valor contábil depreciado no novo prazo de vida útil.

41 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Conceito Legislação Fiscal Critério Contábil Valor Depreciável Taxa de Depreciação Métodos Registro Contábil Forma de Apresentação no Balanço

42 BAIXA DE IMOBILIZADO A baixa se dá por: Ocasião de sua alienação Quando não há expectativa de benefícios econômicos futuros com a utilização ou alienação.

43 BAIXA DE IMOBILIZADO Para se determinar o valor dos ganhos ou das perdas, basta fazer a diferença entre o valor líquido da alienação e o valor contábil do item.

44 OPERAÇÃO DE ARRENDAMENTO MERCANTIL Classificação Arrendamento Mercantil Financeiro Arrendamento Mercantil Operacional

45 TRANSAÇÃO DE VENDA E LEASEBACK Definição Finalidade Operação

46 ATIVO IMOBILIZADO (SEÇÃO 17) São ativos tangíveis que: a) são mantidos para uso na produção ou fornecimento de bens ou serviços, para aluguel a terceiros ou para fins administrativos. b) se espera sejam utilizados durante mais de um período (exercício). Não se incluem: a) Ativos biológicos relacionados com a atividade agrícola. b) Direitos e reservas minerais, tais como petróleo, gás natural e recursos não regenerativos similares.

47 RECONHECIMENTO DO ATIVO IMOBILIZADO Apenas será reconhecido se: a) for provável que futuros benefícios econômicos associados ao item fluirão para a entidade, b) o custo do item pode ser mensurado de maneira confiável.

48 ELEMENTOS DO CUSTO DO IMOBILIZADO 1. Preço de compra, inclusive taxas legais e de corretagem, tributos de importação não recuperáveis, deduzidos dos descontos e abatimentos comerciais. 2. Quaisquer custos atribuíveis para colocar o ativo no local e em condição necessária para que seja capaz de funcionar da maneira pretendida. 3. A estimativa inicial dos custos de desmontagem e remoção do item e de restauração da área na qual o item está localizado.

49 CUSTOS QUE NÃO COMPÕE O ATIVO IMOBILIZADO 1. Custos de abertura da nova instalação 2. Custos de introdução de novo produto ou serviço (inclusive propaganda e promoções) 3. Custos de administração de negócios em novo local ou com nova classe de clientes (inclusive treinamento) 4. Custos administrativos e outros custos indiretos. 5. Custos dos empréstimos.

50 MENSURAÇÃO DO IMOBILIZADO APÓS O RECONHECIMENTO INICIAL A entidade deve mensurar todos os itens do ativo imobilizado pelo custo menos depreciação acumulada e quaisquer perdas por redução ao valor recuperável de ativos acumuladas.

51 OBSERVAÇÕES 1. Peças sobressalentes e peças de reposição de equip. de uso intenso são ativo imobilizado e não estoques. 2. A troca de itens do imobilizado em intervalos regulares que venha acrescentar benefícios futuros deve ser contabilizada como imobilizado. 3. O custo de inspeção importante para avaliar a condição do bem como capaz de continuar gerando benefícios é imobilizado e não despesa. 4. Terrenos e edifícios são ativos separáveis e devem ser contabilizados separados mesmo quando comprados em conjunto.

52 DEPRECIAÇÃO Caso as partes principais de item do Imobilizado tenham padrões de consumo de benefícios econômicos significativamente diferentes, a entidade deve alocar o custo inicial do ativo para suas partes principais e depreciar cada parte separadamente ao longo de sua vida útil. Outros ativos devem ser depreciados ao longo de sua vida útil como um único ativo. Os terrenos tem vida útil ilimitada e, por isso, não são depreciados. Exceções: Pedreiras, aterros, lixões...

53 VALOR DEPRECIÁVEL E PERÍODO DE DEPRECIAÇÃO a) A entidade deve alocar o valor depreciável em base sistemática ao longo de sua vida útil. b) Quando houver mudanças na maneira como o ativo é utilizado, desgaste e quebra relevantes e inesperados, progresso tecnológico e mudanças nos preços de mercado, a entidade deve revisar suas estimativas anteriores e, se for o caso, corrigir o valor residual, o método de depreciação ou mudança de estimativa contábil.

54 VALOR DEPRECIÁVEL E PERÍODO DE DEPRECIAÇÃO c) A depreciação se inicia quando o ativo está disponível para uso, isto é, quando está no local e em condição necessária para funcionar da maneira pretendida pela administração. A depreciação não termina quando o ativo se torna ocioso ou quando é retirado do uso produtivo, a não ser que esteja totalmente depreciado.

55 DETERMINAÇÃO DA VIDA ÚTIL DO ATIVO IMOBILIZADO a) Uso esperado do ativo. O uso é avaliado com base na capacidade esperada do ativo ou na produção física. b) Desgaste e quebra física esperada, que depende de fatores operacionais. c) Obsolescência técnica ou comercial. d) Limites legais ou semelhantes no uso do ativo (Ex.: data do término do arrendamento mercantil).

56 MÉTODOS DE DEPRECIAÇÃO a) Método linear (linha reta) b) Método dos Saldos Decrescentes c) Método baseado no uso d) Método das unidades produzidas Se existir identificação de mudanças relevantes nos padrões pelos quais a entidade espera consumir os benefícios econômicos futuros, a entidade deve revisar seu método anual de depreciação para refletir o novo padrão. Tal mudança deve ser considerada como mudança de estimativa contábil

57 PRÁTICA: O QUE FAZER EM RELAÇÃO AO ATIVO IMOBILIZADO 1. A empresa necessita ter um controle físico e financeiro de seus bens (controle patrimonial) em boa ordem; 2. Efetuar a análise do valor contábil, da vida útil, do valor residual e desta forma buscar uma forma de ajustar tal situação (internamente ou através de especialistas) 3. Ver a possibilidade de utilizar as disposições do ICPC 10 (recomposição dos valores) apenas possível em e para 2010.

58 PRÁTICA: O QUE FAZER EM RELAÇÃO AO ATIVO IMOBILIZADO 4. Lembrar que está vedada a REAVALIAÇÃO; 5. Lembrar que é necessário fazer controles para fins fiscais ( não houve qualquer alteração fiscal em relação a dedutibilidade das depreciações). 6. No mínimo uma vez por ano (preferencialmente no encerramento do exercício) revisar a posição existente.

59 IMOBILIZADO APÓS O RECONHECIMENTO INICIAL Resolução CFC 1263/09 IT 10 Interpretação sobre a Aplicação Inicial ao Ativo Imobilizado A primeira das análises periódicas com o objetivo de revisar e ajustar a vida útil econômica estimada para o cálculo da depreciação, exaustão ou amortização, bem como para determinar o valor residual dos itens, será considerada como mudança de estimativa (NBC T Políticas Contábeis, Mudança de Estimativa e Retificação de Erro).

60 MENSURAÇÃO DO IMOBILIZADO APÓSO RECONHECIMENTO INICIAL E produzirá efeitos contábeis prospectivamente apenas pelas alterações nos valores das depreciações do período a partir da data da revisão. Nesses casos os efeitos contábeis deverão ser registrados no máximo a partir dos exercícios iniciados a partir de 1º. de janeiro de 2010 e, por ser mudança prospectiva, os valores de depreciação calculados e contabilizados antes da data da revisão não são recalculados.

61 MENSURAÇÃO DO IMOBILIZADO APÓSO RECONHECIMENTO INICIAL Para fins desta Interpretação, no que diz respeito à identificação do valor justo dos ativos imobilizados a ser tomado para a adoção do custo atribuído, da vida útil econômica e do valor residual dos ativos imobilizados, consideram-se avaliadores aqueles especialistas que tenham experiência, competência profissional, objetividade e conhecimento técnico dos bens.

62 MENSURAÇÃO DO IMOBILIZADO APÓSO RECONHECIMENTO INICIAL Adicionalmente, para realizar seus trabalhos, os avaliadores devem conhecer ou buscar conhecimento a respeito de sua utilização, bem como das mudanças tecnológicas e do ambiente econômico onde ele opera, considerando o planejamento e outras peculiaridades do negócio da entidade. Nesse contexto, a avaliação pode ser efetuada por avaliadores internos ou externos à entidade.

63 MENSURAÇÃO Embora a obrigação da revisão seja anual, a administração deve efetuar revisões intermediárias, sempre que houver evidência que ajustes podem ser necessários, por exemplo, devido a uma compra significativa de imobilizado ou mudanças significativas na política de manutenções, troca de tecnologia, produtividade maior ou menor que o planejado, etc.

64 MENSURAÇÃO Para as revisões anuais das vidas úteis e valores residuais, descrevemos abaixo alguns procedimentos que entendemos as empresas deveriam adotar: Definir a data base para as próximas revisões das vidas úteis e valores residuais (exemplo 1º. de julho de 2010). Não precisa ser no final ou final do exercício, o mais importante é a consistência de data de um exercício para outro.

65 MENSURAÇÃO A administração pode determinar procedimentos de revisão considerando todos os itens do grupo de imobilizado ou por grupos específicos de acordo com a relevância dos valores envolvidos, impactos nas atividades, etc. Reconfirmar os agrupamentos contábeis (níveis de abertura) nas demonstrações financeiras e o tipo de depreciação aplicado para as classes de ativos (método linear, por unidades produzidas, saldos decrescentes ou outros). As avaliações devem seguir rigorosamente a abertura definida contabilmente para evitar inconsistências entre a base de dados contábil e a base avaliada.

66 Mensuração Definir a equipe responsável pela elaboração dos laudos e/ou estudos técnicos. Essas equipes podem ser compostas de profissionais da empresa (internos) desde que com competência comprovada para realização dos trabalhos, ou com auxílio de peritos independentes (empresas terceirizadas especializadas na realização desses trabalhos). Quando da contratação de peritos terceirizados deve-se constar claramente na contratação o escopo de seus trabalhos (ex. metodologia, realização de inventários físicos, definições das vidas úteis e valores residuais, mensuração dos ajustes, alteração de registros, etc.).

67 Mensuração Ainda que a empresa utilize de peritos especializados para realização dos trabalhos, os técnicos internos devem ser envolvidos pois os resultados obtidos, mesmo que em laudo de terceiros, são de total responsabilidade da administração. Em geral, uma equipe mista, ou seja, com avaliadores internos e externos é a ideal nas primeiras revisões. Com o passar do tempo, a administração pode desenvolver seus próprios procedimentos e padrão de documentação para as próximas revisões.

68 Depreciação Qual é o valor depreciável? Qual é o valor contábil?

69 Depreciação Vida útil estimada: 7 anos Data de aquisição: janeiro de 2008 Taxa de depreciação anual: 14,28% Valor residual: $ 200,00 Valor contábil: $ 950,00 Base de cálculo: $ 750,00 (valor depreciável) Depreciação anual: $ 107,10 Depreciação já contabilizada (método linear, de acordo com a norma antiga): $ 160,00 Limite de depreciação ainda a ser lançada: $ 590,00 (750,00 (-) 160,00)

70 Depreciação Vida útil estimada: 15 anos Data de aquisição: Taxa de depreciação anual: 6,66% Valor residual: $ 500,00 Valor contábil: $ 3.000,00 Base de cálculo: $ 2.500,00 (valor depreciável) Depreciação anual: $ 166,50 Depreciação já contabilizada: $ 1.200,00 (usava 10% ao ano, método linear sobre valor contábil sem deduzir valor residual) Limite depreciação a ser lançada: $ 1.300,00 ou seja, $ 2.500,00 (-) 1.200,00 A depreciação alcançará os 100% em 8 anos a partir da nova regra, ou seja, antes dos 15 anos.

71 APLICAÇÃO PRÁTICA ATIVO IMOBILIZADO Compra de uma máquina em 10 parcelas por R$ ,00. Frete = R$ ,00 pago na entrega Juros de mercado = 1% ao mês COMO RECONHECER (CONTABILIZAR)??

72 ATIVO IMOBILIZADO D - MÁQUINAS E ACESSÓRIOS R$ ,00 (-) ,00 juros (+) ,00 fretes..r$ ,00 D JUROS A INCORRER..R$ ,00 C FORNECEDORES.R$ ,00

73 JUROS A INCORRER RECONHECER NO RESULTADO A MEDIDA QUE OS MESMOS ESTÃO OCORRENDO (competência) DÉBITO = RESULTADO CRÉDITO = JUROS A INCORRER

74 ATENÇÃO ESPECIAL PARA ANÁLISE DA VIDA ÚTIL DO BEM (mínimo anualmente) ESTIMATIVA DO RESIDUAL TAXA DE DEPRECIAÇÃO A SER UTILIZADA REAL X FISCAL NECESSIDADE DE IMPAIRMENT APENAS SE HOUVER UMA ALTERAÇÃO SIGNIFICANTE seção 17 PMEs.

75 SUGESTÕES PROPOR ALTERAÇÃO DO SISTEMA DE CONTROLE PATRIMONIAL DAS EMPRESAS OU DO ESCRITÓRIOS; CRIAR CONTROLE INTERNO PARA QUE O PROFISSIONAL TENHA UM HISTÓRICO DAS ALTERAÇÕES RECONHECIDAS AO LONGO DA VIDA DOS BENS; ENVOLVER OS EMPRESÁRIOS NESTAS ANÁLISES (com ou sem especialistas)

76 SUGESTÕES BENS RECEBIDOS EM DOAÇÃO (EX:TERRENO DOADO POR UMA PREFEITURA COMO INCENTIVO PARA INSTALAÇÃO DE INDUSTRIA) DEVE SER CONTABILIZADO PELO VALOR JUSTO A CRÉDITO DA CONTA DE RECEITAS NO RESULTADO, SE NÃO TIVER QUALQUER OBRIGAÇÃO A CUMPRIR; CASO TENHA ALGUMA OBRIGAÇÃO A CUMPRIR, ATÉ SEU CUMPRIMENTO FICARÁ EM RECEITAS DIFERIDAS.

77 INDENIZAÇÃO DE PERDAS POR DESVALORIZAÇÃO Indenizações apenas aparecem no resultado quando se tornarem recebíveis; As desvalorizações e perdas de itens do ativo imobilizado, bem como o pagamento ou reclamações a terceiros sobre indenizações devem ser contabilizados separadamente;

78 INDENIZAÇÃO DE PERDAS POR DESVALORIZAÇÃO Exemplo: O valor correspondente à indenização em decorrência de sinistros de bens do ativo imobilizado será tratado contabilmente como receita não operacional. Contabilização: Considerando os seguintes dados na baixa de um veículo sinistrado com perda total: D - Valor do bem registrado no Ativo Imobilizado...R$ ,00 C - Depreciação acumulada...r$ 5.000,00 C - Indenização paga pelo seguro...r$ ,00

79 INDENIZAÇÃO DE PERDAS POR DESVALORIZAÇÃO a) Pela baixa do valor do bem na data do sinistro: D -Ganho ou Perda de Capital (Resultado)...R$ ,00 C - Veículos (Ativo Permanente Imobilizado)...R$ ,00 b) Pela baixa da depreciação acumulada do bem na data do sinistro: D - Depreciação Acumulada de Veículos (Ativo Imobilizado)...R$ 5.000,00 C - Ganho ou Perda de Capital (Resultado)...R$ 5.000,00

80 INDENIZAÇÃO DE PERDAS POR DESVALORIZAÇÃO c) Pelo recebimento da indenização do seguro: D -Caixa/Bancos...R$ ,00 C - Ganho ou Perda de Capital...R$ ,00 Observe-se que neste caso houve um ganho de capital, visto que o saldo da conta "Ganho ou Perda de Capital" resultou em um saldo credor de R$ 2.000,00.

81 BAIXA O ativo deve ser baixado quando não seja esperado nenhum tipo de benefício econômico futuro; Quando baixado ganhos e perdas devem ser reconhecidos no resultado; A entidade que vende seus ativos que eram mantidos para aluguel a terceiros deve transferir tais ativos para o estoque; Na alienação do ativo a receita é reconhecida quando nenhum beneficio futuro possa ser mensurado.

82 BAIXA O custo de um item de ativo imobilizado deve ser reconhecido como ativo se for provável benefícios econômicos futuros fluirão para entidade; Os ganhos ou perdas devem ser determinados pela diferença entre o valor liquido da alienação e o valor contábil; A venda de um ativo imobilizado deve corresponder ao seu valor justo;

83 DIVULGAÇÃO As demonstrações contábeis devem divulgar: Os critérios utilizados para determinar o valor contábil bruto; Os métodos de depreciação utilizados; As vidas úteis ou taxas utilizadas; O valor contábil bruto e a depreciação acumulada no inicio de no final do período;

CPC 27 - IMOBILIZADO CPC - 27. Prof. Ms. Maurício F. Pocopetz

CPC 27 - IMOBILIZADO CPC - 27 Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento

CPC 27 - IMOBILIZADO CPC - 27 Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Aula Nº 9 Depreciação Conceitos e Métodos

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 2 Procedimento Contábil da Depreciação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 2 Procedimento Contábil da Depreciação Como visto na parte 1, ao concluir a identificação e o respectivo registro de cada bem permanente

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 2 Procedimento Contábil da Depreciação Como visto na parte 1, ao concluir a identificação e o respectivo registro de cada bem permanente

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

Imobilizado e Ativos Intangíveis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONCEITO BALANÇO PATRIMONIAL 24/8/2012. Renato Tognere Ferron

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

CPC 15. Combinações de Negócios. Conselho Regional de Contabilidade - CE AUDIT

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

O impacto da Lei no. 11.638/2007 no fechamento das Demonstrações Financeiras de 2008. Prof. Ariovaldo dos Santos

O impacto da Lei no. 11.638/2007 no fechamento das Demonstrações Financeiras de 2008 Prof. Ariovaldo dos Santos Prof. Ariovaldo dos Santos 1 Prof. Ariovaldo dos Santos 1 As principais mudanças são de postura:

O impacto da Lei no. 11.638/2007 no fechamento das Demonstrações Financeiras de 2008 Prof. Ariovaldo dos Santos Prof. Ariovaldo dos Santos 1 Prof. Ariovaldo dos Santos 1 As principais mudanças são de postura:

6 FOLHA DE PAGAMENTO E PROVISÕES

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

IFRS PME Imobilizado e Arrendamento

IFRS PME Imobilizado e Arrendamento Luciano Perrone lucianoperrone@rptreinamento.com.br www.rptreinamento.com.br Julho de 2011 REFLEXÃO INICIAL Fonte: www.uol.com.br Fonte: www.uol.com.br Fonte: Portal

IFRS PME Imobilizado e Arrendamento Luciano Perrone lucianoperrone@rptreinamento.com.br www.rptreinamento.com.br Julho de 2011 REFLEXÃO INICIAL Fonte: www.uol.com.br Fonte: www.uol.com.br Fonte: Portal

http://www.lgncontabil.com.br/

ATIVO IMOBILIZADO Considerações Gerais Sumário 1. Conceito 2. Classificação Contábil Das Contas do Ativo Imobilizado 3. Imobilizado em Operação 3.1 - Terrenos 3.2 - Edificações 3.3 - Instalações 3.4 -

ATIVO IMOBILIZADO Considerações Gerais Sumário 1. Conceito 2. Classificação Contábil Das Contas do Ativo Imobilizado 3. Imobilizado em Operação 3.1 - Terrenos 3.2 - Edificações 3.3 - Instalações 3.4 -

PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil. CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.

Operações de Arrendamento Mercantil. CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.") PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.304/10; 1 OBJETIVO O objetivo deste Pronunciamento é estabelecer,

PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.304/10; 1 OBJETIVO O objetivo deste Pronunciamento é estabelecer,

Parecer Consultoria Tributária Segmentos Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Contabilidade Avançada

Contabilidade Avançada Estoques Prof. Dr. Adriano Rodrigues Normas Contábeis sobre Estoques: No IASB: IAS 2 Inventories No CPC: CPC 16 (R1) Estoques Fundamentação no Brasil: Quem já aprovou o CPC 16 (R1)?

Contabilidade Avançada Estoques Prof. Dr. Adriano Rodrigues Normas Contábeis sobre Estoques: No IASB: IAS 2 Inventories No CPC: CPC 16 (R1) Estoques Fundamentação no Brasil: Quem já aprovou o CPC 16 (R1)?

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 27. Ativo Imobilizado. Correlação às Normas Internacionais de Contabilidade IAS 16

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 27 Ativo Imobilizado Correlação às Normas Internacionais de Contabilidade IAS 16 Índice OBJETIVO 1 Item ALCANCE 2 5 DEFINIÇÕES 6 RECONHECIMENTO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 27 Ativo Imobilizado Correlação às Normas Internacionais de Contabilidade IAS 16 Índice OBJETIVO 1 Item ALCANCE 2 5 DEFINIÇÕES 6 RECONHECIMENTO

INSTRUÇÃO NORMATIVA SPA 001/2011. Sistema de Controle Patrimonial

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 27. Ativo Imobilizado. Correlação às Normas Internacionais de Contabilidade IAS 16

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 27 Ativo Imobilizado Correlação às Normas Internacionais de Contabilidade IAS 16 Índice OBJETIVO 1 Item ALCANCE 2 5 DEFINIÇÕES 6 RECONHECIMENTO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 27 Ativo Imobilizado Correlação às Normas Internacionais de Contabilidade IAS 16 Índice OBJETIVO 1 Item ALCANCE 2 5 DEFINIÇÕES 6 RECONHECIMENTO

2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

Sumário do Pronunciamento Técnico CPC 04. Ativo Intangível

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Critérios de Avaliação do Ativo Investimentos

Critérios de Avaliação do Ativo Investimentos 10.1 - Conceitos Norma da lei societária: III os investimentos em participação no capital social de outras sociedades, ressalvado o disposto nos artigos 248

Critérios de Avaliação do Ativo Investimentos 10.1 - Conceitos Norma da lei societária: III os investimentos em participação no capital social de outras sociedades, ressalvado o disposto nos artigos 248

Edição do dia 03/08/2009 Segunda-Feira Brasília

ANO VI - Nº 0146 Edição do dia 03/08/2009 Segunda-Feira Brasília COMISSÃO DE VALORES MOBILIÁRIOS SUPERINTENDÊNCIA-GERAL Deliberação nº 583, de 31 de julho de 2009 Aprova o Pronunciamento Técnico CPC 27

ANO VI - Nº 0146 Edição do dia 03/08/2009 Segunda-Feira Brasília COMISSÃO DE VALORES MOBILIÁRIOS SUPERINTENDÊNCIA-GERAL Deliberação nº 583, de 31 de julho de 2009 Aprova o Pronunciamento Técnico CPC 27

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL Ana Beatriz Nunes Barbosa Em 31.07.2009, a Comissão de Valores Mobiliários (CVM) aprovou mais cinco normas contábeis

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL Ana Beatriz Nunes Barbosa Em 31.07.2009, a Comissão de Valores Mobiliários (CVM) aprovou mais cinco normas contábeis

Luciano Silva Rosa Contabilidade 03

Luciano Silva Rosa Contabilidade 03 Resolução de três questões do ICMS RO FCC -2010 Vamos analisar três questões do concurso do ICMS RO 2010, da FCC, que abordam alguns pronunciamentos do CPC. 35) Sobre

Luciano Silva Rosa Contabilidade 03 Resolução de três questões do ICMS RO FCC -2010 Vamos analisar três questões do concurso do ICMS RO 2010, da FCC, que abordam alguns pronunciamentos do CPC. 35) Sobre

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

Unidade IV CONTABILIDADE SOCIETÁRIA. Profa. Divane Silva

Unidade IV CONTABILIDADE SOCIETÁRIA Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Unidade IV CONTABILIDADE SOCIETÁRIA Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

NPC 7 ATIVO IMOBILIZADO. Objetivo

NPC 7 ATIVO IMOBILIZADO Objetivo 1 O objetivo deste Pronunciamento é determinar o tratamento contábil para o ativo imobilizado. As principais questões na contabilização do ativo imobilizado são: a) a época

NPC 7 ATIVO IMOBILIZADO Objetivo 1 O objetivo deste Pronunciamento é determinar o tratamento contábil para o ativo imobilizado. As principais questões na contabilização do ativo imobilizado são: a) a época

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14. O que foi alterado na apuração do IRPJ?

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

Unidade: Aspectos contábeis na determinação dos fluxos de caixa. Unidade I:

Unidade: Aspectos contábeis na determinação dos fluxos de caixa Unidade I: 0 Unidade: Aspectos contábeis na determinação dos fluxos de caixa 2. Aspectos contábeis e tributários 2. 1. Fundamentos de depreciação

Unidade: Aspectos contábeis na determinação dos fluxos de caixa Unidade I: 0 Unidade: Aspectos contábeis na determinação dos fluxos de caixa 2. Aspectos contábeis e tributários 2. 1. Fundamentos de depreciação

Sumário do Pronunciamento Técnico CPC 27

Sumário do Pronunciamento Técnico CPC 27 Ativo Imobilizado Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 27 Ativo Imobilizado Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

Contabilidade Avançada Redução ao valor recuperável de ativos: Impairment

Contabilidade Avançada Redução ao valor recuperável de ativos: Impairment Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 36 Impairment of Assets No CPC: CPC 01 (R1) Redução ao valor recuperável

Contabilidade Avançada Redução ao valor recuperável de ativos: Impairment Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 36 Impairment of Assets No CPC: CPC 01 (R1) Redução ao valor recuperável

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

Importância dos Fluxos de Caixa na Avaliação Econômica

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16. Estoques. Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB)

") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16 Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16 Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

e) 50.000.000,00. a) 66.000.000,00. c) 0,00 (zero).

50.000.000,00. a) 66.000.000,00. c) 0,00 (zero).") 1. (SEFAZ-PI-2015) Uma empresa, sociedade de capital aberto, apurou lucro líquido de R$ 80.000.000,00 referente ao ano de 2013 e a seguinte distribuição foi realizada no final daquele ano: valor correspondente

1. (SEFAZ-PI-2015) Uma empresa, sociedade de capital aberto, apurou lucro líquido de R$ 80.000.000,00 referente ao ano de 2013 e a seguinte distribuição foi realizada no final daquele ano: valor correspondente

GT Contábil Outubro/2012. Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

GT Contábil Outubro/2012 Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: outubro/2012 2 ATIVO IMOBILIZADO Visão Geral do Processo Ativo Imobilizado Identificação

GT Contábil Outubro/2012 Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: outubro/2012 2 ATIVO IMOBILIZADO Visão Geral do Processo Ativo Imobilizado Identificação

Arrendamento Mercantil: Leasing

Contabilidade Avançada Arrendamento Mercantil: Leasing Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 17 Leases No CPC: CPC 06 (R1) Operações de Arrendamento Mercantil Fundamentação no Brasil:

Contabilidade Avançada Arrendamento Mercantil: Leasing Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 17 Leases No CPC: CPC 06 (R1) Operações de Arrendamento Mercantil Fundamentação no Brasil:

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06. Operações de Arrendamento Mercantil

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 Operações de Arrendamento Mercantil Correlação às Normas Internacionais de Contabilidade IAS 17 (IASB) PRONUNCIAMENTO Índice Item OBJETIVO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 Operações de Arrendamento Mercantil Correlação às Normas Internacionais de Contabilidade IAS 17 (IASB) PRONUNCIAMENTO Índice Item OBJETIVO

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Teste de recuperabilidade Impairment test

1 Teste de recuperabilidade Impairment test A informação tem sido considerada o principal insumo para a obtenção de um conhecimento maior acerca das decisões que devem ser tomadas no âmbito das organizações.

1 Teste de recuperabilidade Impairment test A informação tem sido considerada o principal insumo para a obtenção de um conhecimento maior acerca das decisões que devem ser tomadas no âmbito das organizações.

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO DEMONSTRATIVO DE RESULTADOS Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado? BALANÇO PATRIMONIAL Fotografia

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO DEMONSTRATIVO DE RESULTADOS Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado? BALANÇO PATRIMONIAL Fotografia

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

IAS 38 Ativos Intangíveis

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ITG 1000

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

É aquele em que não há transferência substancial dos riscos e benefícios inerentes à propriedade de um ativo.

1. CONCEITO de ARRENDAMENTO MERCANTIL Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por

1. CONCEITO de ARRENDAMENTO MERCANTIL Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques

Estoques") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E DEPRECIAÇÃO - PARTE II

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Aspectos a serem considerados no cálculo da depreciação.! Base de cálculo da depreciação. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Aspectos a serem considerados no cálculo da depreciação.! Base de cálculo da depreciação. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações

Diagnóstico da Convergência às Normas Internacionais IAS 16 Property, Plant and Equipment

Diagnóstico da Convergência às Normas Internacionais IAS 16 Property, Plant and Equipment Situação: PARCIALMENTE CONVERGENTE 1. Introdução O IAS 16 Property, Plant and Equipment estabelece procedimentos

Diagnóstico da Convergência às Normas Internacionais IAS 16 Property, Plant and Equipment Situação: PARCIALMENTE CONVERGENTE 1. Introdução O IAS 16 Property, Plant and Equipment estabelece procedimentos

Tributos sobre o Lucro Seção 29

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CPC 25 Provisões, Passivos e Ativos Contingentes

Resumo Objetivo Estabelecer que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a provisões e a passivos e ativos contingentes e que seja divulgada informação suficiente nas

Resumo Objetivo Estabelecer que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a provisões e a passivos e ativos contingentes e que seja divulgada informação suficiente nas

Notas Explicativas. Armando Madureira Borely armando.borely@globo.com

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Home page: www.crc.org.br - E-mail: cursos@crcrj.org.br Notas Explicativas Armando Madureira Borely armando.borely@globo.com (Rio de Janeiro)

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Home page: www.crc.org.br - E-mail: cursos@crcrj.org.br Notas Explicativas Armando Madureira Borely armando.borely@globo.com (Rio de Janeiro)

CURSO de CIÊNCIAS CONTÁBEIS - Gabarito

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

Unidade II. Unidade II

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS. Prazo: 15 de setembro de 2014

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS Prazo: 15 de setembro de 2014 O Comitê de Pronunciamentos Contábeis (CPC), a Comissão de Valores Mobiliários (CVM) e o Conselho Federal de Contabilidade

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS Prazo: 15 de setembro de 2014 O Comitê de Pronunciamentos Contábeis (CPC), a Comissão de Valores Mobiliários (CVM) e o Conselho Federal de Contabilidade

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

Contabilidade Básica

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

Instituto Lina Galvani

Balanços patrimoniais Em milhares de reais Ativo 31 de dezembro de 2011 31 de dezembro de 2010 Passivo e patrimônio social 31 de dezembro de 2011 31 de dezembro de 2010 Circulante Circulante Caixa e equivalentes

Balanços patrimoniais Em milhares de reais Ativo 31 de dezembro de 2011 31 de dezembro de 2010 Passivo e patrimônio social 31 de dezembro de 2011 31 de dezembro de 2010 Circulante Circulante Caixa e equivalentes

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DEFIR ANGOLA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

CAU - PR Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Comentários da prova ISS-SJC/SP Disciplina: Contabilidade Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova ISS-SJC/SP ANÁLISE DA PROVA DE CONTABILIDADE - ISS-SJC/SP Trago para vocês os comentários da prova do concurso de Auditor Tributário

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova ISS-SJC/SP ANÁLISE DA PROVA DE CONTABILIDADE - ISS-SJC/SP Trago para vocês os comentários da prova do concurso de Auditor Tributário

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil

Operações de Arrendamento Mercantil") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil Correlação às Normas Internacionais de Contabilidade IAS 17 (BV2010) Índice OBJETIVO 1 Item ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil Correlação às Normas Internacionais de Contabilidade IAS 17 (BV2010) Índice OBJETIVO 1 Item ALCANCE

Prefácio à décima terceira edição, xv. Prefácio à primeira edição, xvii

Prefácio à décima terceira edição, xv Prefácio à primeira edição, xvii 1 Atividade rural conceitos básicos, 1 1 Empresas rurais, 2 1.1 Atividade agrícola, 2 1.2 Atividade zootécnica (criação de animais),

Prefácio à décima terceira edição, xv Prefácio à primeira edição, xvii 1 Atividade rural conceitos básicos, 1 1 Empresas rurais, 2 1.1 Atividade agrícola, 2 1.2 Atividade zootécnica (criação de animais),

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

OBJETIVO DO CONTROLE PATRIMONIAL NORMAS E PROCEDIMENTOS PARA CONTROLE PATRIMONIAL

OBJETIVO DO CONTROLE PATRIMONIAL NORMAS E PROCEDIMENTOS PARA CONTROLE PATRIMONIAL OBJETIVO Estabelecer os procedimentos necessários para administração do patrimônio imobilizado da empresa. CONCEITOS Constitui

OBJETIVO DO CONTROLE PATRIMONIAL NORMAS E PROCEDIMENTOS PARA CONTROLE PATRIMONIAL OBJETIVO Estabelecer os procedimentos necessários para administração do patrimônio imobilizado da empresa. CONCEITOS Constitui

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19. Tributos. Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013)

") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19 Tributos Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013) Sumário Item REFERÊNCIAS CONTEXTO 1 ALCANCE 2 6 QUESTÕES

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19 Tributos Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013) Sumário Item REFERÊNCIAS CONTEXTO 1 ALCANCE 2 6 QUESTÕES

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional

Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional") a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS INSTITUTO DE CIÊNCIAS GERÊNCIAIS E ECONÔMICAS Ciências Contábeis Contabilidade em moeda constante e conversão de demonstrações contábeis para moeda estrangeira

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS INSTITUTO DE CIÊNCIAS GERÊNCIAIS E ECONÔMICAS Ciências Contábeis Contabilidade em moeda constante e conversão de demonstrações contábeis para moeda estrangeira

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária

Entidades de Incorporação Imobiliária") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

Ajustes de Avaliação Patrimonial.

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

Demonstrações Contábeis

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Deliberação CVM nº 561 (DOU de 22/12/08)

") Deliberação CVM nº 561 (DOU de 22/12/08) Aprova a Orientação OCPC - 01 do Comitê de Pronunciamentos Contábeis, que trata de Entidades de Incorporação Imobiliária. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS