ATRAIR INVESTIMENTO ESTRANGEIRO PARA PORTUGAL

|

|

|

- Evelyn Stachinski Sampaio

- 6 Há anos

- Visualizações:

Transcrição

1 ATRAIR INVESTIMENTO ESTRANGEIRO PARA PORTUGAL O regime do Golden Visa Enquadramento legal João Ricardo Nóbrega (Managing Partner RSA)

2 ENQUADRAMENTO LEGAL GOLDEN VISA Lei nº 23/2007, de 4 de Julho Despacho n.º A/2012 dos Ministérios dos Negócios Estrangeiros e da Administração Interna, de 4 de Setembro 2012 Despacho n.º 1661-A/2013 dos Ministérios dos Negócios Estrangeiros e da Administração Interna, de 28 de Janeiro 2013 Decreto Regulamentar n.º 84/2007, de 5 de Novembro, alterado pelo Decreto Regulamentar n.º 15- A/2015, de 2 de Setembro Portaria n.º 305 A/2012, de 4 de Outubro 2012 (taxas) Lisboa. Porto. Coimbra. Algarve. Madeira

3 NOÇÃO DE GOLDEN VISA Autorização de residência, com dispensa de visto de residência, para actividades de investimento em Portugal. Aplicável a todos os cidadãos de Estados terceiros requerentes de ARI. Possibilidade de investir através de uma sociedade unipessoal por quotas com sede em Portugal. Lisboa. Porto. Coimbra. Algarve. Madeira

4 REQUISITOS PARA A ACTIVIDADE DE INVESTIMENTO Transferência de capitais de valor =ou >a 1 milhão de euros Criação de, pelo menos, 10 postos de trabalho Aquisição de bens imóveis de valor = ou > a 500 mil euros Aquisição de imóveis com construção há, pelo menos, 30 anos ou localizados em área de reabilitação urbana e realização de obras de reabilitação no valor = ou > a 350 mil euros Transferência de capitais de valor = ou > a 350 mil euros aplicado em actividades de investigação científica Transferência de capitais em montante =ou >a 250 mil euros aplicado em produção artística, recuperação ou manutenção do património cultural nacional Transferência de capitais em montante =ou >a 500 mil euros, destinado à aquisição de unidades de participação em fundos de investimento ou de capital de risco para capitalização de PMEs. Lisboa. Porto. Coimbra. Algarve. Madeira

na parte que exceder 500 mil euros; Dar de arrendamento ou para exploração para fins comerciais, agrícolas ou")

5 REQUISITOS PARA A ACTIVIDADE DE INVESTIMENTO Aquisição de bens imóveis de valor =ou >a 500 mil euros O Investidor pode: Adquirir os imóveis em regime de compropriedade; Adquirir os imóveis através de sociedade unipessoal por quotas; Onerar o activo para efeitos de garantia (hipoteca) na parte que exceder 500 mil euros; Dar de arrendamento ou para exploração para fins comerciais, agrícolas ou turísticos. Lisboa. Porto. Coimbra. Algarve. Madeira

6 REQUISITOS PARA A ACTIVIDADE DE INVESTIMENTO Aquisição de bens imóveis de valor =ou >a 500 mil euros Para efeitos de comprovativo deverá demonstrar que tem a propriedade do imóvel: Título aquisitivo ou de promessa de onde conste declaração do Banco atestando a transferência efectiva de capitais Certidão actualizada da Conservatória do Registo Predial. Lisboa. Porto. Coimbra. Algarve. Madeira

7 REQUISITOS PARA A ACTIVIDADE DE INVESTIMENTO Aquisição de bens imóveis de valor =ou >a 500 mil euros Prazos mínimos de permanência para Renovação: 7 dias no 1ºano e 14 dias no2º ano e subsequentes Requisito temporal mínimo de Investimento: 5 anos Título aquisitivo da propriedade dos imóveis e certidão da Conservatória do Registo Predial, demonstrando ter a propriedade dos bens imóveis; ou CPCV e certidão do registo predial da qual conste o registo provisório de aquisição com sinal =ou >a 500 mil euros (só admissível para a 1ª renovação); Caderneta predial do imóvel; Certidão do registo comercial, caso o investimento seja feito por SUQ. Lisboa. Porto. Coimbra. Algarve. Madeira

8 REAGRUPAMENTO FAMILIAR Os titulares de ARI podem solicitar a entrada e residência dos membros da sua família. O pedido de autorização de residência é extensivo, a: Filhos menores e incapazes dependentes do Requerente Ascendentes na linha recta e em 1.º a seu cargo Filhos maiores, solteiros, a seu cargo e se encontrem a estudar A Autorização de Residência é concedida com a mesma duração que a do requerente titular. Lisboa. Porto. Coimbra. Algarve. Madeira

9 FORMALIDADES E INSTRUÇÃO DO PROCESSO DOCUMENTAÇÃO Declaração de compromisso de honra Passaporte válido e documento de viagem Comprovativo de seguro de saúde Situação contributiva regularizada Recibo do pagamento da taxa de análise do pedido ARI Registo criminal (do país de origem e de Portugal) Comprovativo de morada NOTA*: À documentação apresentada deverá ser adicionado o processo documental necessário em função do requisito quantitativo escolhido pelo Requerente, conforme apresentado anteriormente. Lisboa. Porto. Coimbra. Algarve. Madeira

10 AQUISIÇÃO DE IMÓVEL EM PORTUGAL 1.Seleção do Imóvel 2.Celebração do Contrato Promessa de Compra e Venda com pagamento do Sinal; 3.Escritura Pública de Compra e Venda ou Documento Particular autenticado. 4.Registo da aquisição do imóvel na Conservatória do Registo Predial

11 AQUISIÇÃO DE IMÓVEL EM PORTUGAL Documentos Necessários para a aquisição do Imóvel Número de Contribuinte português (pode ser necessário um representante fiscal em Portugal); Caso de aquisição seja feita através de uma sociedade unipessoal por quotas é necessária a certidão permanente da empresa; Caderneta Predial Urbana; Certidão Permanente do Registo Predial; Licença de Utilização para imóveis posteriores a Agosto de 1951; Publicação para exercício do Direito de Preferência; Comprovativo de pagamento das Guias de IMT.

12 ENQUADRAMENTO FISCAL NA AQUISIÇÃO DE IMÓVEL E CUSTOS COM ARI IMT 5% a 6,5% IMI (anual): 0,3% a 0,8% (sobre o VPT do Imóvel) IS: 0,8% Emolumentos Notariais e de Registo aprox. 900 Recepção e análise do pedido de ARI 514,80 Emissão de autorização de ARI ,80 Renovação de autorização de ARI 2573,90 Lisboa. Porto. Coimbra. Algarve. Madeira

13 Veículos de Investimento Sociedades Comerciais, Fundos de Investimento Imobiliário e Fundos de Capital de Risco Enquadramento legal

![Investimento Colectivo] [Regime Jurídico do](/docs-images/75/71577343/images/14-2.jpg "Capital de Risco, Empreendedorismo Social e")

14 VEÍCULOS DE INVESTIMENTO Sociedades Comerciais Fundos de Investimento Imobiliário Fundos de Capital de Risco [Código das Sociedades Comerciais] [Regime Geral dos Organismos de Investimento Colectivo] [Regime Jurídico do Capital de Risco, Empreendedorismo Social e Investimento Especializado]

15 SOCIEDADES COMERCIAIS TIPOS DE SOCIEDADES SOCIEDADE POR QUOTAS SOCIEDADE UNIPESSOAL POR QUOTAS SOCIEDADE ANÓNIMA Nº. Sócios / Pessoas / Accionistas 2 ou mais 1 5 ou mais Capital 2,00 1, ,00 Custo de Constituição Aprox. 700,00 Aprox. 700,00 Aprox. 700,00 Responsabilidade dos Sócios Limitada ao valor das quotas Limitada ao valor das quotas Limitada ao valor do capital subscrito São admitidas contribuições indústria Não Não Não O que responde pelas dívidas da sociedade Apenas o património da sociedade Apenas o património da sociedade Apenas o património da sociedade Denominação da Firma Nome + Lda Nome + Unipessoal Nome + SA

16 REGIME FISCAL APLICÁVEL ÀS SOCIEDADES COMERCIAIS Fonte Tipo de Rendimentos Enquadramento aplicável Portugal Rendimentos capitais Mais valias Rendimentos prediais 21% sobre o Lucro Tributável para os rendimentos obtidos em território Português* *Podem acrescer taxas municipais incidentes sobre os lucros acima de determinado valor.

17 FUNDOS DE INVESTIMENTO IMOBILIÁRIO E SOCIEDADES DE INVESTIMENTO IMOBILIÁRIO OIC Fechados de Subscrição Particular Património detido unicamente pelos subscritores iniciais cuja capacidade de entrada de novos investidores só se torna possível pela alienação de UP s em mercado secundário ou mediante a realização de aumento de capital devidamente autorizado pelos acuais participantes. Noção Instrumentos de poupança coletiva, sob forma contratual, que resulta das aplicações de vários investidores, constituindo o conjunto dessas aplicações um património autónomo pertencente a uma pluralidade de pessoas singulares ou coletivas denominadas participantes. Património Os FII constituem patrimónios autónomos pertencentes, num regime especial de comunhão regulado pela lei a um conjunto de pessoas singulares ou coletivas ou, eventualmente, outros investidores institucionais, designados por participantes. Personalidade Jurídica Os FII como entidades destituídas de personalidade jurídica, são representados pelas Sociedades Gestoras segundo as regras de representação previstas no Código Civil, competindo a estas, exercer os direitos e obrigações em nome e por conta dos Fundos que gerem.

18 INTERVENIENTES E MECANISMOS DE CONTROLO Possibilidade de subcontratação Entidade Subcontratada Conselhos especializados: Aplicações e selecção de activos no âmbito da política de investimentos; Execuções de operações. Participante Titular do capital do fundo por via da detenção de UP s. FII Banco Depositário Responsável pelos depósitos de valores do fundo; Função de vigilância (Política de investimentos e cálculo de valor das UP s; Assegura o reembolso aos participantes; Guardião de valores mobiliários Sociedade Gestora Selecção dos activos imobiliários; Celebração de contratos; Execução da política de distribuição de resultados; Cumprimentos dos deveres de informação; Controla e supervisiona desenvolvimento da promoção imobiliária; Responsável pela gestão administrativa; Relação com as autoridades de supervisão; Determina o valor das UP s; Administração Fiscal. CMVM -Fiscaliza o cumprimento da legislação aplicável. -Elaboração de Regulamentos. -Poder Sancionatório (natureza Contra- Ordenacional). Banco de Portugal -Supervisão das Instituições de Crédito e Sociedades Financeiras. Auditores -Certificação Legal das Contas. Peritos Avaliadores -Informação objectiva e rigorosa sobre os activos imobiliários. -Relatórios de Avaliação. -Registados junto da CMVM.

19 TRIBUTAÇÃO NA ESFERA DOS OIC IRC Tributação à taxa geral de IRC (21%, para o ano de 2015) Inexistência da obrigação de efectuar retenção na fonte em sede de IRC relativamente aos rendimentos obtidos pelos OIC. Reporte dos prejuízos fiscais por um período máximo de 12 anos Isenção para rendimentos de capitais, rendimentos prediais e mais-valias, sendo os restantes rendimentos tributados à taxa de 21% Limitação da dedução a 70% do lucro tributável Imposto de Selo Liquidado trimestralmente Introdução da Verba 29 da TGIS, para a tributação sobre o activo líquido global dos OICs, mediante a aplicação Taxa de 0,0125% para os OII Derrama Municipal/ Estadual Isenção quanto ao pagamento da derrama (municipal e estadual)

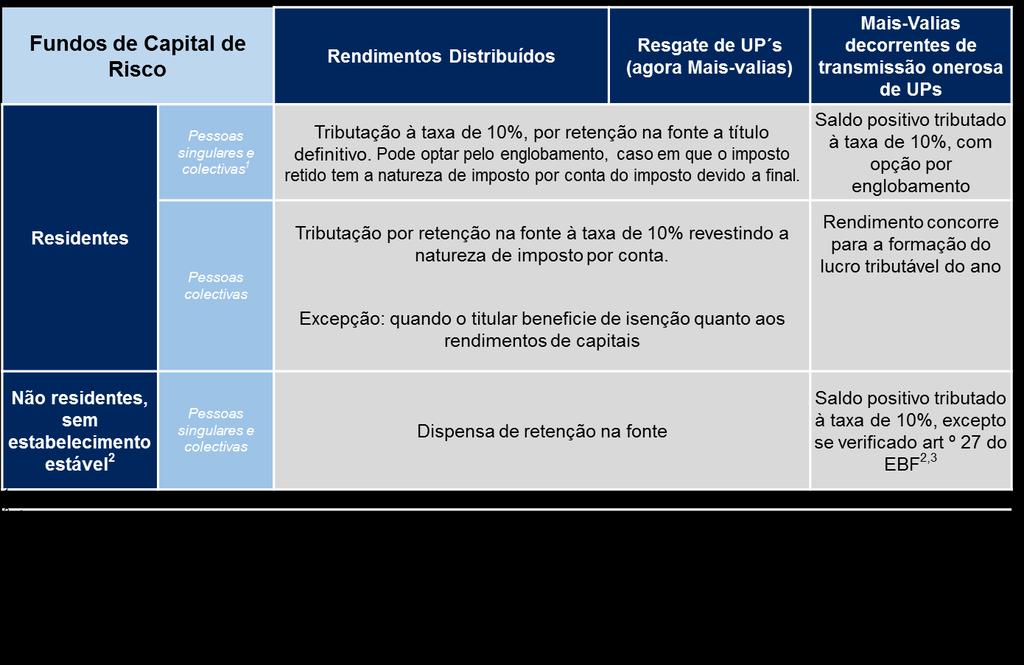

20 Tributação na Esfera dos Participantes

21 FUNDOS DE CAPITAL DE RISCO Natureza jurídica Tipologia de Investimentos Regime Fiscal Responsabilidade Património São património autónomos Sem personalidade jurídica Dotados de personalidade judiciária Pertencem ao conjuntos dos titulares das respectivas unidades de participação Instrumentos de capital próprio (quotas, acções, outros valores mobiliários) Instrumentos de capital alheio (empréstimo, créditos) Isenção de IRC Tributação à saída Rendimentos das UP s sujeitos a retenção na fonte à taxa de 10%; ou isento (não residentes) Os FCR não respondem, em caso algum, pelas dívidas dos participantes, das entidades que assegurem as funções de gestão, depósito, comercialização, ou de outros FCR Os FCR são fundos fechados Capital subscrito mínimo: Capital aumenta através de novas entradas A subscrição está sujeita a um mínimo de ,00 por investidor Enquadramento Legal Lei n.º 18/2015 de 4 de Março, Regulamento da CMVM n.º 3/2015, de 3 de Novembro, Artigo 23º do Estatuto dos Benefícios Fiscais, Código dos Valores Mobiliários.

22 OPERACIONALIZAÇÃO DO FCR Participante... Participante O Fundo pode ser constituído por apenas um investidor participante, nada impedindo em que em momento posterior possa alargar a sua base participantes. Subscrição de Unidades de Participação Realização do Capital Os participantes injetam liquidez no fundo através da subscrição de unidades de participação. Fundo Capital de Risco O Fundo é remunerado pelas participadas pela utilização do capital nas suas várias formas, sendo estes proveitos não tributados. Aquisição de Participações Sociais Constituição de Sociedades de raiz Financiamento O Fundo pode investir em capital próprio e alheio das empresas em que participa, podendo deter participações minoritárias. Está também autorizado o investimento noutros títulos cotados até 50% do património total. Sociedade 1 Outras em Portugal ou estrangeiro Sociedade 2 A(s) participada(s) podem desenvolver qualquer atividade económica e estar sedeadas em qualquer País.

23 ENTIDADES INTERVENIENTES Adquire e aliena os ativos para o FCR Responsável pela gestão administrativa Determina o valor dos activos e passivos e o valor das UP s Emite e reembolsa as UP. Faz-se representar conforme o Regulamento de Gestão Gere, aliena ou onera os bens que integram o património do FCR Sociedade gestora Relação com as autoridades de supervisão e administração fiscal Assessoria na avaliação do negócio, etc. Entidades Subcontratadas FUNDOS DE CAPITAL DE RISCO Banco depositário Responsável pelos depósitos de valores do FCR e dos seus valores mobiliários Realização de funções de Due Dilligence Assegura o cumprimento da política de investimento Acompanhamento Comité de Investimento Participante Assegura o reembolso dos rendimentos aos participantes e cálculo do valor da UP Titular do capital do FCR por via da detenção de UP

24 TRIBUTAÇÃO NA ESFERA DOS PARTICIPANTES

25 SERVIÇOS JURÍDICOS PRESTADOS PELA RSA No processo de aquisição de bens imóveis em Portugal, a RSA presta uma Assessoria Jurídica transversal em todas as fases do processo. Due Diligence; Contrato-promessa de compra e venda; Contrato definitivo de compra e venda; Registo do imóvel; Elaboração de Procurações; Representação do cliente; Obtenção de número fiscal português (número de contribuinte); Representação Fiscal em Portugal; Manutenção de fundos em conta clientes/escrow da sociedade; Abertura de conta bancária; Pedidos de renovação de autorização de residência para o investimento;

26 SERVIÇOS JURÍDICOS PRESTADOS PELA RSA Elaboração e apresentação do pedido de concessão da ARI e acompanhamento do processo; Pedidos de concessão da autorização de residência permanente e de atribuição da nacionalidade portuguesa; Depositário de toda a documentação legal; Assessoria jurídica na gestão e manutenção de activos*; Contratos de arrendamento ou outros*; Licenciamentos*; Emissão dos competentes recibos de renda*; Pagamento de impostos*; Actuação junto da Companhia de Seguros*; Representação em assembleias de condomínio*. Registo e criação de Empresas; Assessoria Jurídica na Criação de Fundos de Investimento * Serviços não incluídos no fee mas poderão ser contratados de forma autónoma e casuística por acordo com o Cliente.

27 OBRIGADO.

28

Fundos de Capital de Risco Organismos de Investimento Imobiliário

Fundos de Capital de Risco Organismos de Investimento Imobiliário 17.Novembro.2015 1 Fundos de Capital de Risco 2 Fundos de Capital de Risco Características Natureza jurídica Tipologia de Investimentos

Fundos de Capital de Risco Organismos de Investimento Imobiliário 17.Novembro.2015 1 Fundos de Capital de Risco 2 Fundos de Capital de Risco Características Natureza jurídica Tipologia de Investimentos

ATRAIR INVESTIMENTO ESTRANGEIRO PARA PORTUGAL

ATRAIR INVESTIMENTO ESTRANGEIRO PARA PORTUGAL Os regimes dos Golden Visa e dos Residentes Não Habituais Enquadramento legal António Raposo Subtil / João Ricardo Nóbrega (Managing Partners RSA) ENQUADRAMENTO

ATRAIR INVESTIMENTO ESTRANGEIRO PARA PORTUGAL Os regimes dos Golden Visa e dos Residentes Não Habituais Enquadramento legal António Raposo Subtil / João Ricardo Nóbrega (Managing Partners RSA) ENQUADRAMENTO

VISTO GOLD REGIME JURÍDICO DA AUTORIZAÇÃO DE RESIDÊNCIA PARA ATIVIDADE DE INVESTIMENTO EM PORTUGAL

VISTO GOLD VISTO GOLD REGIME JURÍDICO DA AUTORIZAÇÃO DE RESIDÊNCIA PARA ATIVIDADE DE INVESTIMENTO EM PORTUGAL Visto Gold: INTRODUÇÃO Regime criado em 2012 para potenciar a captação de investimento estrangeiro.

VISTO GOLD VISTO GOLD REGIME JURÍDICO DA AUTORIZAÇÃO DE RESIDÊNCIA PARA ATIVIDADE DE INVESTIMENTO EM PORTUGAL Visto Gold: INTRODUÇÃO Regime criado em 2012 para potenciar a captação de investimento estrangeiro.

Santana Lopes, Castro, Vieira, Teles, Silva Lopes, Calado, Cardoso & Associados R. L. Rua Castilho, n.º 67-2º andar * Lisboa Tel:

A Global Lawyers, Santana Lopes, Castro, Vieira, Teles, Silva Lopes, Calado, Cardoso & Associados Sociedade de Advogados, R. L. resulta da fusão de vontades de vários profissionais com vasto curriculum

A Global Lawyers, Santana Lopes, Castro, Vieira, Teles, Silva Lopes, Calado, Cardoso & Associados Sociedade de Advogados, R. L. resulta da fusão de vontades de vários profissionais com vasto curriculum

PORTUGAL COMO PLATAFORMA DE INVESTIMENTO

PORTUGAL COMO PLATAFORMA DE INVESTIMENTO 9-5-2017 PORTUGAL COMO PLATAFORMA DE INVESTIMENTO Vasta Rede de Acórdos de Dupla Tributação 8 Regime dos residentes não habituais 1 Regime dos vistos dourados (golden

PORTUGAL COMO PLATAFORMA DE INVESTIMENTO 9-5-2017 PORTUGAL COMO PLATAFORMA DE INVESTIMENTO Vasta Rede de Acórdos de Dupla Tributação 8 Regime dos residentes não habituais 1 Regime dos vistos dourados (golden

AUTORIZAÇÃO DE RESIDÊNCIA PARA ATIVIDADE DE INVESTIMENTO (ARI) PERGUNTAS MAIS FREQUENTES

PERGUNTAS MAIS FREQUENTES") AUTORIZAÇÃO DE RESIDÊNCIA PARA ATIVIDADE DE INVESTIMENTO (ARI) PERGUNTAS MAIS FREQUENTES 1. O que é o regime especial de Autorização de Residência para Atividade de Investimento (ARI)? O regime de ARI

AUTORIZAÇÃO DE RESIDÊNCIA PARA ATIVIDADE DE INVESTIMENTO (ARI) PERGUNTAS MAIS FREQUENTES 1. O que é o regime especial de Autorização de Residência para Atividade de Investimento (ARI)? O regime de ARI

Constituição de Empresa em Portugal por cidadãos de países terceiros à UE e aspetos de permanência em território nacional

Constituição de Empresa em Portugal por cidadãos de países terceiros à UE e aspetos de permanência em território nacional O princípio que norteia o quadro normativo português é o da não discriminação do

Constituição de Empresa em Portugal por cidadãos de países terceiros à UE e aspetos de permanência em território nacional O princípio que norteia o quadro normativo português é o da não discriminação do

Não dispensa a consulta do Diário da República Imojuris. Todos os direitos reservados.

REGIME ESPECIAL APLICÁVEL AOS FUNDOS DE INVESTIMENTO IMOBILIÁRIO PARA ARRENDAMENTO HABITACIONAL E ÀS SOCIEDADES DE INVESTIMENTO IMOBILIÁRIO PARA ARRENDAMENTO HABITACIONAL Aprovado pelos artigos 102.º a

REGIME ESPECIAL APLICÁVEL AOS FUNDOS DE INVESTIMENTO IMOBILIÁRIO PARA ARRENDAMENTO HABITACIONAL E ÀS SOCIEDADES DE INVESTIMENTO IMOBILIÁRIO PARA ARRENDAMENTO HABITACIONAL Aprovado pelos artigos 102.º a

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE JULHO 2016 Dia 11: IVA: Envio da declaração mensal referente ao mês de maio 2016 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de retenções,

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE JULHO 2016 Dia 11: IVA: Envio da declaração mensal referente ao mês de maio 2016 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de retenções,

João Valadas Coriel CEO Autorização de Residência para Investimento em Portugal (ARI ou Golden Visa) > Vantagens do programa Golden Visa PORTUGAL OPORTUNIDADES PARA INVESTIMENTO, RESIDÊNCIA E CIDADANIA

João Valadas Coriel CEO Autorização de Residência para Investimento em Portugal (ARI ou Golden Visa) > Vantagens do programa Golden Visa PORTUGAL OPORTUNIDADES PARA INVESTIMENTO, RESIDÊNCIA E CIDADANIA

O Orçamento do Estado Fevereiro de 2016

O Orçamento do Estado 2016 11 Fevereiro de 2016 Índice I. Imposto do Selo II. Imposto Municipal sobre Imóveis III. Imposto Municipal sobre as Transmissões Onerosas de Imóveis 2 Orçamento de Estado 2016

O Orçamento do Estado 2016 11 Fevereiro de 2016 Índice I. Imposto do Selo II. Imposto Municipal sobre Imóveis III. Imposto Municipal sobre as Transmissões Onerosas de Imóveis 2 Orçamento de Estado 2016

CONSTITUIÇÃO DE EMPRESAS

1 INVESTIR EM CABO VERDE CONSTITUIÇÃO DE EMPRESAS Os investidores estrangeiros são autorizados a criar empresas 100% privado, excepto no sector das pescas onde se exige uma participação mínima de 51% de

1 INVESTIR EM CABO VERDE CONSTITUIÇÃO DE EMPRESAS Os investidores estrangeiros são autorizados a criar empresas 100% privado, excepto no sector das pescas onde se exige uma participação mínima de 51% de

FUNDOS MISTOS ASPECTOS FUNDAMENTAIS RUA TOMÁS RIBEIRO, 111 TEL FAX

FUNDOS MISTOS ASPECTOS FUNDAMENTAIS 1 F U N D O S M I S T O S ASPECTOS FUNDAMENTAIS RE GIM E JURÍDICO O enquadramento jurídico dos Fundos de Investimento Imobiliário (FII) portugueses é dado pelo Decreto-Lei

FUNDOS MISTOS ASPECTOS FUNDAMENTAIS 1 F U N D O S M I S T O S ASPECTOS FUNDAMENTAIS RE GIM E JURÍDICO O enquadramento jurídico dos Fundos de Investimento Imobiliário (FII) portugueses é dado pelo Decreto-Lei

F U N D O D E I N V E S T I M E N TO I M O B I L I Á R I O F E C H A D O T U R Í S T I C O

Pessoa Colectiva Nº. 503 511 668 Matriculada na Conservatória do Registo Comercial de Lisboa sob o nº 5861 / 95 10 24 Constituída por escritura de 28.09.95, no 3º Cartório Notarial de Lisboa, publicada

Pessoa Colectiva Nº. 503 511 668 Matriculada na Conservatória do Registo Comercial de Lisboa sob o nº 5861 / 95 10 24 Constituída por escritura de 28.09.95, no 3º Cartório Notarial de Lisboa, publicada

OBJECTIVOS. Elencar (a principal) legislação existente em matéria de obtenção de autorização de residência para atividade de investimento (ARI);

legislação existente em matéria de obtenção de autorização de residência para atividade de investimento (ARI);") ARI Pretende-se com o presente ação: OBJECTIVOS Elencar (a principal) legislação existente em matéria de obtenção de autorização de residência para atividade de investimento (ARI); Destacar as valências,

ARI Pretende-se com o presente ação: OBJECTIVOS Elencar (a principal) legislação existente em matéria de obtenção de autorização de residência para atividade de investimento (ARI); Destacar as valências,

VISTO GOLD REGIME JURÍDICO DA AUTORIZAÇÃO DE RESIDÊNCIA PARA ACTIVIDADE DE INVESTIMENTO EM PORTUGAL

VISTO GOLD VISTO GOLD REGIME JURÍDICO DA AUTORIZAÇÃO DE RESIDÊNCIA PARA ACTIVIDADE DE INVESTIMENTO EM PORTUGAL SUMÁRIO A. INTRODUÇÃO B. PORQUÊ PORTUGAL? C. O VISTO GOLD 1. REQUISITOS GERAIS DA ATIVIDADE

VISTO GOLD VISTO GOLD REGIME JURÍDICO DA AUTORIZAÇÃO DE RESIDÊNCIA PARA ACTIVIDADE DE INVESTIMENTO EM PORTUGAL SUMÁRIO A. INTRODUÇÃO B. PORQUÊ PORTUGAL? C. O VISTO GOLD 1. REQUISITOS GERAIS DA ATIVIDADE

Doing Business with Brazil : Investimentos em Portugal: Aspectos tributários

Doing Business with Brazil : Investimentos em Portugal: Aspectos tributários Sumário 1. Condições favoráveis ao aumento do investimento externo em Portugal 2. Principais Incentivos Fiscais ao Investimento

Doing Business with Brazil : Investimentos em Portugal: Aspectos tributários Sumário 1. Condições favoráveis ao aumento do investimento externo em Portugal 2. Principais Incentivos Fiscais ao Investimento

MÓDULO: IRC IMPOSTO SOBRE RENDIMENTOS

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC IMPOSTO SOBRE RENDIMENTOS Caso Prático nº 4 Determinação da Matéria Colectável Curso EFA NS Técnicas Administrativas Formadora: Dra. Susana Rodrigues Formanda:

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC IMPOSTO SOBRE RENDIMENTOS Caso Prático nº 4 Determinação da Matéria Colectável Curso EFA NS Técnicas Administrativas Formadora: Dra. Susana Rodrigues Formanda:

PRINCIPAIS BENEFÍCIOS FISCAIS DE INCENTIVO À REABILITAÇÃO URBANA 2014

PRINCIPAIS BENEFÍCIOS FISCAIS DE INCENTIVO À REABILITAÇÃO URBANA 2014 LEGISLAÇÃO DE REFERÊNCIA E ENQUADRAMENTO A leitura da presente informação não dispensa a consulta da legislação em vigor Estatuto dos

PRINCIPAIS BENEFÍCIOS FISCAIS DE INCENTIVO À REABILITAÇÃO URBANA 2014 LEGISLAÇÃO DE REFERÊNCIA E ENQUADRAMENTO A leitura da presente informação não dispensa a consulta da legislação em vigor Estatuto dos

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS TAREFAS E OBRIGAÇÕES PROFISSIONAIS DE JULHO 2014 Dia 10: IVA: Envio da declaração mensal referente ao mês de maio 2014 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de

MAPA DAS TAREFAS E OBRIGAÇÕES PROFISSIONAIS DE JULHO 2014 Dia 10: IVA: Envio da declaração mensal referente ao mês de maio 2014 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de

CAIXAGEST SELECÇÃO CAPITAL GARANTIDO

CAIXAGEST SELECÇÃO 2008 - CAPITAL GARANTIDO Fundo de Investimento Mobiliário Fechado RELATÓRIO & CONTAS Liquidação ÍNDICE 1. RELATÓRIO DE GESTÃO 2 2. DEMONSTRAÇÕES FINANCEIRAS 4 EM ANEXO: RELATÓRIO DO

CAIXAGEST SELECÇÃO 2008 - CAPITAL GARANTIDO Fundo de Investimento Mobiliário Fechado RELATÓRIO & CONTAS Liquidação ÍNDICE 1. RELATÓRIO DE GESTÃO 2 2. DEMONSTRAÇÕES FINANCEIRAS 4 EM ANEXO: RELATÓRIO DO

'VISTO GOLD' ou 'GOLDEN VISA'

'VISTO GOLD' ou 'GOLDEN VISA' 1) A QUEM SE APLICA? A pessoas singulares que exerçam uma actividade de investimento, pessoalmente ou através de uma sociedade, que não sejam cidadãos de território da União

'VISTO GOLD' ou 'GOLDEN VISA' 1) A QUEM SE APLICA? A pessoas singulares que exerçam uma actividade de investimento, pessoalmente ou através de uma sociedade, que não sejam cidadãos de território da União

FUNDIESTAMO SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA. FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO ESTAMO (CMVM nº 0823)

") FUNDIESTAMO SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO ESTAMO (CMVM nº 0823) RELATÓRIO E CONTAS 2010 1 Caracterização do Fundo O Fundo de Investimento

FUNDIESTAMO SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO ESTAMO (CMVM nº 0823) RELATÓRIO E CONTAS 2010 1 Caracterização do Fundo O Fundo de Investimento

Tribunal de Contas ANEXO II. Legislação sobre Benefícios Fiscais

Tribunal de Contas ANEXO II Legislação sobre Benefícios Fiscais Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

Tribunal de Contas ANEXO II Legislação sobre Benefícios Fiscais Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

BANCO COMERCIAL PORTUGUÊS S.A.

ENTIDADE COLOCADORA BANCO COMERCIAL PORTUGUÊS S.A. I - Identificação da Entidade Colocadora O Banco Comercial Português SA, sociedade aberta, com capital social de Eur 4.094.235.361,88 e sede na Praça

ENTIDADE COLOCADORA BANCO COMERCIAL PORTUGUÊS S.A. I - Identificação da Entidade Colocadora O Banco Comercial Português SA, sociedade aberta, com capital social de Eur 4.094.235.361,88 e sede na Praça

de Investimento em Angola e Cabo Verde

Conferência Client Perspectivas name appearse Oportunidades here de Investimento em Angola e Cabo Verde PwC Conferência Regime Fiscal do CINM Catarina Gonçalves Agenda 1 Região Autónoma da Madeira 2 Centro

Conferência Client Perspectivas name appearse Oportunidades here de Investimento em Angola e Cabo Verde PwC Conferência Regime Fiscal do CINM Catarina Gonçalves Agenda 1 Região Autónoma da Madeira 2 Centro

Decreto-Lei n.º 172/99 de 20 de Maio *

Decreto-Lei n.º 172/99 de 20 de Maio * O presente decreto-lei estabelece o regime jurídico dos warrants autónomos, regulando a sua emissão no mercado nacional, prevendo a admissão à negociação em mercado

Decreto-Lei n.º 172/99 de 20 de Maio * O presente decreto-lei estabelece o regime jurídico dos warrants autónomos, regulando a sua emissão no mercado nacional, prevendo a admissão à negociação em mercado

Regime Jurídico da Autorização de Residência para Atividade de Investimento em Portugal

Regime Jurídico da Autorização de Residência para Atividade de Investimento em Portugal Regime Jurídico da Autorização de Residência para Atividade de Investimento em Portugal ÍNDICE INTRODUÇÃO.............................................

Regime Jurídico da Autorização de Residência para Atividade de Investimento em Portugal Regime Jurídico da Autorização de Residência para Atividade de Investimento em Portugal ÍNDICE INTRODUÇÃO.............................................

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JULHO 2016

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JULHO 2016 Até 10/07/2016 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JULHO 2016 Até 10/07/2016 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

:: Legislação. :: Fundos de Pensões

:: Legislação :: Fundos de Pensões Diretiva 2013/14/EU, de 3 de junho Altera a Diretiva 2003/41/CE relativa às atividades e à supervisão das instituições de realização de planos de pensões profissionais,

:: Legislação :: Fundos de Pensões Diretiva 2013/14/EU, de 3 de junho Altera a Diretiva 2003/41/CE relativa às atividades e à supervisão das instituições de realização de planos de pensões profissionais,

Nota Informativa sobre o AIMI

Nota Informativa sobre o AIMI O que é o AIMI Novo imposto sobre o património introduzido pelo Orçamento de Estado para 2017. É um adicional ao imposto sobre imóveis (AIMI), pelo que os proprietários pagam

Nota Informativa sobre o AIMI O que é o AIMI Novo imposto sobre o património introduzido pelo Orçamento de Estado para 2017. É um adicional ao imposto sobre imóveis (AIMI), pelo que os proprietários pagam

ORÇAMENTO DO ESTADO PARA 2017 CRIA NOVO IMPOSTO ADICIONAL AO IMI

INFORMAÇÃO DEZEMBRO 7 2016 INFORMAÇÃO ABRIL 2 2016 ORÇAMENTO DO ESTADO PARA 2017 CRIA NOVO IMPOSTO ADICIONAL AO IMI O OE2017 cria um novo imposto no âmbito do Código do IMI, o designado adicional ao IMI

INFORMAÇÃO DEZEMBRO 7 2016 INFORMAÇÃO ABRIL 2 2016 ORÇAMENTO DO ESTADO PARA 2017 CRIA NOVO IMPOSTO ADICIONAL AO IMI O OE2017 cria um novo imposto no âmbito do Código do IMI, o designado adicional ao IMI

Património vs Indiretos: o dilema

www.pwc.pt/orcamentoestado Património vs Indiretos: o dilema Orçamento do Estado 2017 Património PwC 2 Novidades 0,3% 1% Criação do Adicional ao Imposto Municipal sobre Imóveis (AIMI) de 0,3% sobre a soma

www.pwc.pt/orcamentoestado Património vs Indiretos: o dilema Orçamento do Estado 2017 Património PwC 2 Novidades 0,3% 1% Criação do Adicional ao Imposto Municipal sobre Imóveis (AIMI) de 0,3% sobre a soma

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE MAIO 2017 Dia 10: IVA: Envio da declaração mensal referente ao mês de março 2017 e anexos. IRS/IRC: Declaração de rendimentos pagos e de retenções, deduções,

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE MAIO 2017 Dia 10: IVA: Envio da declaração mensal referente ao mês de março 2017 e anexos. IRS/IRC: Declaração de rendimentos pagos e de retenções, deduções,

CALENDÁRIO FISCAL 2016

CALENDÁRIO FISCAL 2016 QUADRITÓPICO & BAKER TILLY Q U A D R I T Ó P I C O P u b l i c a ç õ e s e D i s t r i b u i ç ã o i n f o @ q u a d r i t o p i c o. p t B A K E R T I L L Y i n f o @ b a k e r

CALENDÁRIO FISCAL 2016 QUADRITÓPICO & BAKER TILLY Q U A D R I T Ó P I C O P u b l i c a ç õ e s e D i s t r i b u i ç ã o i n f o @ q u a d r i t o p i c o. p t B A K E R T I L L Y i n f o @ b a k e r

Guia de Permuta de Imóveis

Guia de Permuta de Imóveis Portal Imobiliário CasaYES Todos os direitos reservados 1 Vai Permutar a sua Casa? Casa? Preste atenção ao seguinte! As normas da compra e venda são aplicáveis aos outros contratos

Guia de Permuta de Imóveis Portal Imobiliário CasaYES Todos os direitos reservados 1 Vai Permutar a sua Casa? Casa? Preste atenção ao seguinte! As normas da compra e venda são aplicáveis aos outros contratos

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017. Alterações para Código Impostos sobre Património

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017 Alterações para Código Impostos sobre Património Alteração ao Código do Imposto do Selo Inserir a págs. 541 Artigo 2.º 1 a 3 4 (Revogado

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017 Alterações para Código Impostos sobre Património Alteração ao Código do Imposto do Selo Inserir a págs. 541 Artigo 2.º 1 a 3 4 (Revogado

Condições Particulares do Distribuidor Banco de Investimento Global, S.A. DB PLATINUM IV - MARÇO

Condições Particulares do Distribuidor Banco de Investimento Global, S.A. DB PLATINUM IV - MARÇO 2014 - Identificação do Distribuidor O Banco de Investimento Global (de ora em diante o Distribuidor ),

Condições Particulares do Distribuidor Banco de Investimento Global, S.A. DB PLATINUM IV - MARÇO 2014 - Identificação do Distribuidor O Banco de Investimento Global (de ora em diante o Distribuidor ),

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JULHO 2017

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JULHO 2017 Até 10/07/2017 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JULHO 2017 Até 10/07/2017 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

Proposta de alteração à Proposta de Lei n.º 37/XIII/2.ª. Orçamento do Estado para 2017

Proposta de alteração à Proposta de Lei n.º 37/XIII/2.ª Orçamento do Estado para 2017 Exposição de motivos Alterações ao Adicional do IMI decorrentes do debate público desde a apresentação da proposta,

Proposta de alteração à Proposta de Lei n.º 37/XIII/2.ª Orçamento do Estado para 2017 Exposição de motivos Alterações ao Adicional do IMI decorrentes do debate público desde a apresentação da proposta,

FISCALIDADE DE EMPRESA II

FISCALIDADE DE EMPRESA II Questionário Ano 2006 Carlos Manuel Freitas Lázaro 1 1. É tributado como rendimento da categoria B: A) A indemnização paga pela companhia de seguros a empresário em nome individual,

FISCALIDADE DE EMPRESA II Questionário Ano 2006 Carlos Manuel Freitas Lázaro 1 1. É tributado como rendimento da categoria B: A) A indemnização paga pela companhia de seguros a empresário em nome individual,

NORMAS PARA OPERACIONALIZAÇÃO DAS ISENÇÕES E / OU REDUÇÕES DE TAXAS E BENEFICIOS FISCAIS

ANEXO III NORMAS PARA OPERACIONALIZAÇÃO DAS ISENÇÕES E / OU REDUÇÕES DE TAXAS E BENEFICIOS FISCAIS No âmbito da estratégia de reabilitação urbana serão concedidos os seguintes apoios: 1. TAXAS MUNICIPAIS

ANEXO III NORMAS PARA OPERACIONALIZAÇÃO DAS ISENÇÕES E / OU REDUÇÕES DE TAXAS E BENEFICIOS FISCAIS No âmbito da estratégia de reabilitação urbana serão concedidos os seguintes apoios: 1. TAXAS MUNICIPAIS

ATRAIR INVESTIMENTO ESTRANGEIRO PARA PORTUGAL OS REGIMES DOS GOLDEN VISA E DOS RESIDENTES NÃO HABITUAIS

ATRAIR INVESTIMENTO ESTRANGEIRO PARA PORTUGAL OS REGIMES DOS GOLDEN VISA E DOS RESIDENTES NÃO HABITUAIS ENQUADRAMENTO LEGAL Fontes utilizadas: www.sef.pt; www.portugal.gov.pt ENQUADRAMENTO LEGAL A autorização

ATRAIR INVESTIMENTO ESTRANGEIRO PARA PORTUGAL OS REGIMES DOS GOLDEN VISA E DOS RESIDENTES NÃO HABITUAIS ENQUADRAMENTO LEGAL Fontes utilizadas: www.sef.pt; www.portugal.gov.pt ENQUADRAMENTO LEGAL A autorização

AVISO N.º 07/2013 de 22 de Abril ASSUNTO: CONSTITUIÇÃO, FUNCIONAMENTO E EXTINÇÃO DE CASAS DE CÂMBIO

Publicado no Diário da República, I série, nº 74, de 22 de Abril AVISO N.º 07/2013 de 22 de Abril ASSUNTO: CONSTITUIÇÃO, FUNCIONAMENTO E EXTINÇÃO DE CASAS DE CÂMBIO Havendo necessidade de adequar as regras

Publicado no Diário da República, I série, nº 74, de 22 de Abril AVISO N.º 07/2013 de 22 de Abril ASSUNTO: CONSTITUIÇÃO, FUNCIONAMENTO E EXTINÇÃO DE CASAS DE CÂMBIO Havendo necessidade de adequar as regras

PROSPECTO SIMPLIFICADO (actualizado a 07 de Abril de 2009) Solução MultiFundos Zurich, constituído em 29 de Dezembro de 2003

Solução MultiFundos Zurich, constituído em 29 de Dezembro de 2003") Zurich Companhia de Seguros Vida, S.A. PROSPECTO SIMPLIFICADO (actualizado a 07 de Abril de 2009) Solução MultiFundos Zurich, constituído em 29 de Dezembro de 2003 Empresa de Seguros Entidades Comercializadoras

Zurich Companhia de Seguros Vida, S.A. PROSPECTO SIMPLIFICADO (actualizado a 07 de Abril de 2009) Solução MultiFundos Zurich, constituído em 29 de Dezembro de 2003 Empresa de Seguros Entidades Comercializadoras

CÓDIGO DO IRS. Artigo 16.º Residência Redacção anterior Orçamento Rectificativo dos n. os 1 ou 2, não tenham sido residentes em

CÓDIGO DO IRS Artigo 16.º Residência 6 - Considera-se que não têm residência habitual em território português os sujeitos passivos que, tornando-se fiscalmente residentes, nomeadamente ao abrigo do disposto

CÓDIGO DO IRS Artigo 16.º Residência 6 - Considera-se que não têm residência habitual em território português os sujeitos passivos que, tornando-se fiscalmente residentes, nomeadamente ao abrigo do disposto

Comissões Acresce Imposto Comissões Valores Sem Imposto Euros (min/máx) Valor Anual. 2. Comissão de Renovação , %

Valor Anual. 2. Comissão de Renovação , %") Entrada em vigor: 06-janeiro-2017 10.1. Linhas de Crédito e Contas Correntes Crédito de Curto Prazo em Conta Corrente 1. Comissão de Abertura 0,75% 250,00 / 4% 2. Comissão de Renovação / Gestão 0,75% 250,00

Entrada em vigor: 06-janeiro-2017 10.1. Linhas de Crédito e Contas Correntes Crédito de Curto Prazo em Conta Corrente 1. Comissão de Abertura 0,75% 250,00 / 4% 2. Comissão de Renovação / Gestão 0,75% 250,00

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE MAIO DE 2016 Dia 10: IVA: Envio da declaração mensal referente ao mês de março 2016 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE MAIO DE 2016 Dia 10: IVA: Envio da declaração mensal referente ao mês de março 2016 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de

Fundo Especial de Investimento Imobiliário Fechado Ulysses

Fundo Especial de Investimento Imobiliário Fechado Ulysses Relatório de Liquidação, 22 de dezembro de 2016 Esta liquidação do fundo, que adveio da deliberação da assembleia de participantes, datada de

Fundo Especial de Investimento Imobiliário Fechado Ulysses Relatório de Liquidação, 22 de dezembro de 2016 Esta liquidação do fundo, que adveio da deliberação da assembleia de participantes, datada de

Conselho da CIP para a Construção e o Imobiliário

Conselho da CIP para a Construção e o Imobiliário 8.novembro.2012 Tributação sobre o Património Imobiliário Tributação sobre o Património Lei n.º 55-A/2012, de 29 de outubro, cria uma nova taxa em sede

Conselho da CIP para a Construção e o Imobiliário 8.novembro.2012 Tributação sobre o Património Imobiliário Tributação sobre o Património Lei n.º 55-A/2012, de 29 de outubro, cria uma nova taxa em sede

Ao abrigo do disposto no n.º 2 do artigo 36.º do Decreto-Lei n.º 211/2004, de 20 de Agosto:

Legislação Portaria n.º 1327/2004, de 19 de Outubro Publicada no D.R. n.º 246, I Série-B, de 19 de Outubro de 2004 SUMÁRIO: Regulamenta os procedimentos administrativos previstos no Decreto-Lei n.º 211/2004,

Legislação Portaria n.º 1327/2004, de 19 de Outubro Publicada no D.R. n.º 246, I Série-B, de 19 de Outubro de 2004 SUMÁRIO: Regulamenta os procedimentos administrativos previstos no Decreto-Lei n.º 211/2004,

DIA OBRIGAÇÕES IMPRESSOS LOCAL DE ENTREGA LOCAL DE PAGAMENTO OBSERVAÇÕES. Internet

Outubro 22 22 22 IVA 22 IVA IVA IRS/IRC/Selo relativas a Setembro de Pagamento das contribuições relativas a Setembro de Selo, referentes a Setembro de Setembro de Envio de declaração recapitulativa trimestral

Outubro 22 22 22 IVA 22 IVA IVA IRS/IRC/Selo relativas a Setembro de Pagamento das contribuições relativas a Setembro de Selo, referentes a Setembro de Setembro de Envio de declaração recapitulativa trimestral

Artigo 16.º 1 [...] Código do Imposto sobre o Rendimento das Pessoas Singulares

![Artigo 16.º 1 [...] Código do Imposto sobre o Rendimento das Pessoas Singulares](/thumbs/55/35812629.jpg "Artigo 16.º 1 [...] Código do Imposto sobre o Rendimento das Pessoas Singulares") Código do Imposto sobre o Rendimento das Pessoas Singulares Artigo 16.º 1 4 -... 6 Consideram-se residentes não habituais em território português os sujeitos passivos que, tornando-se fiscalmente residentes

Código do Imposto sobre o Rendimento das Pessoas Singulares Artigo 16.º 1 4 -... 6 Consideram-se residentes não habituais em território português os sujeitos passivos que, tornando-se fiscalmente residentes

COMPRANDO IMÓVEIS EM PORTUGAL

COMPRANDO IMÓVEIS EM PORTUGAL Aspectos Jurídicos e Tributários ESPECIALISTA IMOBILÁRIO EUROPEU Comprar imóveis em Portugal é um processo relativamente simples e direto. Quando comparada a alguns dos países

COMPRANDO IMÓVEIS EM PORTUGAL Aspectos Jurídicos e Tributários ESPECIALISTA IMOBILÁRIO EUROPEU Comprar imóveis em Portugal é um processo relativamente simples e direto. Quando comparada a alguns dos países

Flash News. Dinis Lucas e Almeida Santos Sociedade de Advogados RL. ARI / Golden Visa NOVAS REGRAS

Flash News Dinis Lucas e Almeida Santos Sociedade de Advogados RL Boutique law firm geral@dlas.pt www.dlas.com.pt 217 816 010 961 277 028 Av. Republica nº 50 7-A 1050-196 Lisboa ARI / Golden Visa NOVAS

Flash News Dinis Lucas e Almeida Santos Sociedade de Advogados RL Boutique law firm geral@dlas.pt www.dlas.com.pt 217 816 010 961 277 028 Av. Republica nº 50 7-A 1050-196 Lisboa ARI / Golden Visa NOVAS

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE SETEMBRO 2017 Dia 11: IVA: Envio da declaração mensal referente ao mês de julho 2017 e anexos. IRS/IRC: Entrega da Declaração Mensal de Remunerações, por transmissão

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE SETEMBRO 2017 Dia 11: IVA: Envio da declaração mensal referente ao mês de julho 2017 e anexos. IRS/IRC: Entrega da Declaração Mensal de Remunerações, por transmissão

IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS)

") ALTERAÇÕES AO IRS, IRC, IMPOSTO DO SELO E LGT A Lei 55-A/2012, de 29 de Outubro introduziu alterações relevantes no Imposto sobre o Rendimento das Pessoas Singulares (IRS), Imposto sobre o Rendimento das

ALTERAÇÕES AO IRS, IRC, IMPOSTO DO SELO E LGT A Lei 55-A/2012, de 29 de Outubro introduziu alterações relevantes no Imposto sobre o Rendimento das Pessoas Singulares (IRS), Imposto sobre o Rendimento das

Circular Gabinete Jurídico-Fiscal

Circular Gabinete Jurídico-Fiscal N/REFª: 81/2013 DATA: 24/09/2013 ASSUNTO: Calendário Fiscal Outubro 2013 Exmos. Senhores, Junto se envia o Calendário Fiscal relativo ao mês de Outubro de 2013. Com os

Circular Gabinete Jurídico-Fiscal N/REFª: 81/2013 DATA: 24/09/2013 ASSUNTO: Calendário Fiscal Outubro 2013 Exmos. Senhores, Junto se envia o Calendário Fiscal relativo ao mês de Outubro de 2013. Com os

Tipos de Sociedades. Código Civil (Lei 10406/2002) prevê vários tipos. Os tipos mais relevantes. Sociedade Limitada (Ltda.) Sociedade Anônima (S.A.

prevê vários tipos. Os tipos mais relevantes. Sociedade Limitada (Ltda.) Sociedade Anônima (S.A.") INVESTIR NO BRASIL Os Modelos Societários no Sistema Jurídico Brasileiro e a sua Regulamentação 12 de Abril de 2012 Marco Ferreira Orlandi Sócio BOCCUZZI Advogados Tipos de Sociedades Código Civil (Lei

INVESTIR NO BRASIL Os Modelos Societários no Sistema Jurídico Brasileiro e a sua Regulamentação 12 de Abril de 2012 Marco Ferreira Orlandi Sócio BOCCUZZI Advogados Tipos de Sociedades Código Civil (Lei

ORA newsletter. Resumo Fiscal/Legal Julho de IRC, IRS, IS e Impostos Especiais sobre o Consumo Alterações 2 Revisores e Auditores 6

Assuntos Resumo Fiscal/Legal Julho de 2010 1 IRC, IRS, IS e Impostos Especiais sobre o Consumo Alterações 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL JULHO DE 2010 Ministério das Finanças e da Administração

Assuntos Resumo Fiscal/Legal Julho de 2010 1 IRC, IRS, IS e Impostos Especiais sobre o Consumo Alterações 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL JULHO DE 2010 Ministério das Finanças e da Administração

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE ABRIL 2017 A partir de dia 1: IRS: Entrega da Declaração de rendimentos Modelo 3, por transmissão eletrónica de dados ou em suporte de papel para os sujeitos

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE ABRIL 2017 A partir de dia 1: IRS: Entrega da Declaração de rendimentos Modelo 3, por transmissão eletrónica de dados ou em suporte de papel para os sujeitos

IES - INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (ENTIDADES RESIDENTES QUE NÃO EXERCEM, A TÍTULO PRINCIPAL, ACTIVIDADE COMERCIAL, INDUSTRIAL OU AGRÍCOLA)

") IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

direção municipal de urbanismo e ambiente. divisão de planeamento e reabilitação urbana. janeiro 2017

estratégia de regeneração urbana vila nova de gaia proposta de retificação do Quadro de Benefícios Fiscais e Incentivos Financeiros das ARU Cidade de Gaia, Encostas do Douro, Zona Central dos Carvalhos,

estratégia de regeneração urbana vila nova de gaia proposta de retificação do Quadro de Benefícios Fiscais e Incentivos Financeiros das ARU Cidade de Gaia, Encostas do Douro, Zona Central dos Carvalhos,

MARÇO 2004 SUMÁRIO. I. Legislação nacional II. Instruções administrativas I. LEGISLAÇÃO NACIONAL. Ministério das Finanças

MARÇO 2004 SUMÁRIO I. Legislação nacional II. Instruções administrativas I. LEGISLAÇÃO NACIONAL Despacho nº4260/2004, de 3 de Março IRS - Tabelas de retenção Continente Aprova as tabelas de retenção na

MARÇO 2004 SUMÁRIO I. Legislação nacional II. Instruções administrativas I. LEGISLAÇÃO NACIONAL Despacho nº4260/2004, de 3 de Março IRS - Tabelas de retenção Continente Aprova as tabelas de retenção na

1/2006 CONTRATO DE SOCIEDADE POR QUOTAS. Artigo 1.º Tipo e firma

CONTRATO DE SOCIEDADE POR QUOTAS Artigo 1.º Tipo e firma 1. A sociedade é [civil] OU [comercial], adopta o tipo sociedade por quotas e a firma. 2. A sociedade tem o número de pessoa colectiva e o número

CONTRATO DE SOCIEDADE POR QUOTAS Artigo 1.º Tipo e firma 1. A sociedade é [civil] OU [comercial], adopta o tipo sociedade por quotas e a firma. 2. A sociedade tem o número de pessoa colectiva e o número

PROSPECTO SIMPLIFICADO Actualizado a 12 de Novembro de 2008

A LEITURA DESTE PROSPECTO NÃO DISPENSA A CONSULTA DO PROSPECTO COMPLETO DO FUNDO E DEVE SER ACOMPANHADA PELA DEFINIÇÃO DOS TERMOS CONSTANTES DO GLOSSÁRIO (identificados com *). TIPO DE FUNDO / DURAÇÃO

A LEITURA DESTE PROSPECTO NÃO DISPENSA A CONSULTA DO PROSPECTO COMPLETO DO FUNDO E DEVE SER ACOMPANHADA PELA DEFINIÇÃO DOS TERMOS CONSTANTES DO GLOSSÁRIO (identificados com *). TIPO DE FUNDO / DURAÇÃO

REGULAMENTO DE GESTÃO FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO IMORENDA. (14 de Julho de 2010)

") REGULAMENTO DE GESTÃO FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO IMORENDA (14 de Julho de 2010) A autorização do fundo significa que a CMVM considera a sua constituição conforme com a legislação aplicável,

REGULAMENTO DE GESTÃO FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO IMORENDA (14 de Julho de 2010) A autorização do fundo significa que a CMVM considera a sua constituição conforme com a legislação aplicável,

REGULAMENTO DE GESTÃO FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO IMORENDA. (10 de Janeiro de 2008)

") REGULAMENTO DE GESTÃO FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO IMORENDA (10 de Janeiro de 2008) A autorização do fundo significa que a CMVM considera a sua constituição conforme com a legislação aplicável,

REGULAMENTO DE GESTÃO FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO IMORENDA (10 de Janeiro de 2008) A autorização do fundo significa que a CMVM considera a sua constituição conforme com a legislação aplicável,

PPR FUTURO. Informações Pré-Contratuais. Plano Poupança Reforma BPN

TIPO DE CLIENTE Particulares, Profissionais Liberais e Empresas. SEGMENTO-ALVO Destina-se a fomentar a poupança para constituição de um complemento de reforma. Direccionado para Clientes com idade inferior

TIPO DE CLIENTE Particulares, Profissionais Liberais e Empresas. SEGMENTO-ALVO Destina-se a fomentar a poupança para constituição de um complemento de reforma. Direccionado para Clientes com idade inferior

CAIXA SEGURO NOSTRUM ICAE NÃO NORMALIZADO / (PRODUTO FINANCEIRO COMPLEXO)

") PROSPECTO SIMPLIFICADO (actualizado a 1 de Abril de 2009) CAIXA SEGURO NOSTRUM ICAE NÃO NORMALIZADO / (PRODUTO FINANCEIRO COMPLEXO) Data de início de comercialização a 02 de Maio de 2005 Empresa de Seguros

PROSPECTO SIMPLIFICADO (actualizado a 1 de Abril de 2009) CAIXA SEGURO NOSTRUM ICAE NÃO NORMALIZADO / (PRODUTO FINANCEIRO COMPLEXO) Data de início de comercialização a 02 de Maio de 2005 Empresa de Seguros

DIREITO FISCAL / DIREITO IMOBILIÁRIO INVESTIR EM BENS IMOBILIARIOS EM PORTUGAL PRINCIPAIS ASPECTOS FISCAIS

Newsletter DIREITO FISCAL / DIREITO IMOBILIÁRIO Fevereiro 2017 INVESTIR EM BENS IMOBILIARIOS EM PORTUGAL PRINCIPAIS ASPECTOS FISCAIS I. IMPOSTOS DEVIDOS NA AQUISIÇÃO DE IMÓVEIS 1.1 OPERAÇÕES PASSIVEIS

Newsletter DIREITO FISCAL / DIREITO IMOBILIÁRIO Fevereiro 2017 INVESTIR EM BENS IMOBILIARIOS EM PORTUGAL PRINCIPAIS ASPECTOS FISCAIS I. IMPOSTOS DEVIDOS NA AQUISIÇÃO DE IMÓVEIS 1.1 OPERAÇÕES PASSIVEIS

FUNDO DE CAPITAL DE RISCO PARA INVESTIDORES QUALIFICADOS GRUPO C.G.D. - CAIXA CAPITAL

FUNDO DE CAPITAL DE RISCO PARA INVESTIDORES QUALIFICADOS GRUPO C.G.D. - CAIXA CAPITAL 1 2 REGULAMENTO DE GESTÃO DO FUNDO DE CAPITAL DE RISCO PARA INVESTIDORES QUALIFICADOS GRUPO C.G.D. - CAIXA CAPITAL

FUNDO DE CAPITAL DE RISCO PARA INVESTIDORES QUALIFICADOS GRUPO C.G.D. - CAIXA CAPITAL 1 2 REGULAMENTO DE GESTÃO DO FUNDO DE CAPITAL DE RISCO PARA INVESTIDORES QUALIFICADOS GRUPO C.G.D. - CAIXA CAPITAL

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE ABRIL DE 2016 Dia 11: IVA: Envio da declaração mensal referente ao mês de fevereiro 2016 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE ABRIL DE 2016 Dia 11: IVA: Envio da declaração mensal referente ao mês de fevereiro 2016 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos

SOLUÇÃO ARRENDAMENTO - FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO PARÁ ARRENDAMENTO HABITACIONAL RELATÓRIO DE AUDITORIA. Introdução

I Te[: +351 217 990 420 Av. da República, 50-100 Fax: +351 217990439 1069-211 Lisboa www. bdo. pt SOLUÇÃO ARRENDAMENTO - FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO PARÁ ARRENDAMENTO HABITACIONAL RELATÓRIO

I Te[: +351 217 990 420 Av. da República, 50-100 Fax: +351 217990439 1069-211 Lisboa www. bdo. pt SOLUÇÃO ARRENDAMENTO - FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO PARÁ ARRENDAMENTO HABITACIONAL RELATÓRIO

ASSEMBLEIA DE PARTICIPANTES DO FUNDO DE GESTÃO PASSIVA FUNDO ESPECIAL DE INVESTIMENTO FECHADO ( Fundo ) 28 de Maio de 2010

28 de Maio de 2010") ASSEMBLEIA DE PARTICIPANTES DO FUNDO DE GESTÃO PASSIVA FUNDO ESPECIAL DE INVESTIMENTO FECHADO ( Fundo ) 28 de Maio de 2010 PROPOSTAS RELATIVAS AO PONTO TRÊS DA ORDEM DE TRABALHOS (Sem prejuízo da obtenção

ASSEMBLEIA DE PARTICIPANTES DO FUNDO DE GESTÃO PASSIVA FUNDO ESPECIAL DE INVESTIMENTO FECHADO ( Fundo ) 28 de Maio de 2010 PROPOSTAS RELATIVAS AO PONTO TRÊS DA ORDEM DE TRABALHOS (Sem prejuízo da obtenção

Formulário de Candidatura

Formulário de Candidatura Finicia do Concelho de Vila Nova de Cerveira (a preencher pela XXX) N.º de Processo: Data de Entrada : (a preencher pela entidade receptora) Entidade Receptora : Local e data

Formulário de Candidatura Finicia do Concelho de Vila Nova de Cerveira (a preencher pela XXX) N.º de Processo: Data de Entrada : (a preencher pela entidade receptora) Entidade Receptora : Local e data

RESIDENTES NÃO HABITUAIS EM PORTUGAL

RESIDENTES NÃO HABITUAIS EM PORTUGAL ENQUADRAMENTO E CONDIÇÕES O Regime Fiscal dos Residentes Não Habituais (RNH), criado através do decreto-lei nº 249/2009 de 23 de setembro que alterou os artigos 16º,

RESIDENTES NÃO HABITUAIS EM PORTUGAL ENQUADRAMENTO E CONDIÇÕES O Regime Fiscal dos Residentes Não Habituais (RNH), criado através do decreto-lei nº 249/2009 de 23 de setembro que alterou os artigos 16º,

MEDIDA ESTIMULO 2012 Regulamento do Instituto do Emprego e Formação Profissional

MEDIDA ESTIMULO 2012 Regulamento do Instituto do Emprego e Formação Profissional No âmbito da medida de incentivos ao emprego "Estímulo 2012", estabelecida pela Portaria n 45/2012, de 13.2, o Instituto

MEDIDA ESTIMULO 2012 Regulamento do Instituto do Emprego e Formação Profissional No âmbito da medida de incentivos ao emprego "Estímulo 2012", estabelecida pela Portaria n 45/2012, de 13.2, o Instituto

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

Alterações de Preçário NOVO BANCO 2017

janeiro de 2017 Alterações de Preçário NOVO BANCO 2017 O NOVO BANCO irá proceder a algumas revisões de preçário, para os contratos em curso de Clientes Particulares. Ao longo do ano, poderá sempre consultar

janeiro de 2017 Alterações de Preçário NOVO BANCO 2017 O NOVO BANCO irá proceder a algumas revisões de preçário, para os contratos em curso de Clientes Particulares. Ao longo do ano, poderá sempre consultar

GOLDEN VISA E CIDADANIA EUROPEIA. Portugal

GOLDEN VISA E CIDADANIA EUROPEIA Portugal Introdução O que é um Golden Visa? É o nome dado para o programa de residência portuguesa. Majoritariamente focado em propriedades, permite que cidadãos não europeus

GOLDEN VISA E CIDADANIA EUROPEIA Portugal Introdução O que é um Golden Visa? É o nome dado para o programa de residência portuguesa. Majoritariamente focado em propriedades, permite que cidadãos não europeus

Instituições Financeiras

LEGISLAÇÃO/2015 Instituições Financeiras Extracto de Publicação de Sociedade n.º 62/2015 - Certifica um registo de aumento do capital social, nomeação de órgãos sociais e alteração parcial do estatuto

LEGISLAÇÃO/2015 Instituições Financeiras Extracto de Publicação de Sociedade n.º 62/2015 - Certifica um registo de aumento do capital social, nomeação de órgãos sociais e alteração parcial do estatuto

Visto de Curta Duração: Visita Familiar: ( Todas as traduções tem que ser para português ou inglês, autenticadas no notário):

:") Visto de Curta Duração: Visita Familiar: ( Todas as traduções tem que ser para português ou inglês, autenticadas no notário): 1) Convite com termo de responsabilidade (incluindo despesas de alojamento,

Visto de Curta Duração: Visita Familiar: ( Todas as traduções tem que ser para português ou inglês, autenticadas no notário): 1) Convite com termo de responsabilidade (incluindo despesas de alojamento,

Perspectivar os negócios de amanhã

www.pwc.com/pt/tax/ma Perspectivar os negócios de amanhã O impacto das últimas medidas fiscais na actividade de M&A Management 2 PwC Clarificação dos conceitos de gratificação e de carácter regular para

www.pwc.com/pt/tax/ma Perspectivar os negócios de amanhã O impacto das últimas medidas fiscais na actividade de M&A Management 2 PwC Clarificação dos conceitos de gratificação e de carácter regular para

DESTINO: POLÓNIA OPORTUNIDADES DE NEGÓCIOS Enquadramento Legal

DESTINO: POLÓNIA OPORTUNIDADES DE NEGÓCIOS Enquadramento Legal 1 SUMÁRIO 1. Tipos de Sociedades 2. Sociedades de Responsabilidade Limitada e Sociedades Anónimas 3. Constituição de sociedades 4. Regime

DESTINO: POLÓNIA OPORTUNIDADES DE NEGÓCIOS Enquadramento Legal 1 SUMÁRIO 1. Tipos de Sociedades 2. Sociedades de Responsabilidade Limitada e Sociedades Anónimas 3. Constituição de sociedades 4. Regime

VISTO GOLD A porta de entrada na Europa

VISTO GOLD A porta de entrada na Europa O Visto Gold O QUE É O VISTO GOLD Têm o nome técnico de Autorização de Residência para Atividade de Investimento (ARI), mas são vulgarmente conhecidos por Vistos

VISTO GOLD A porta de entrada na Europa O Visto Gold O QUE É O VISTO GOLD Têm o nome técnico de Autorização de Residência para Atividade de Investimento (ARI), mas são vulgarmente conhecidos por Vistos

- REGIME LEGAL DE COMBATE AO BRANQUEAMENTO DE CAPITAIS -

Ficha de Verificação N.º CMI - REGIME LEGAL DE COMBATE AO BRANQUEAMENTO DE CAPITAIS - 1) IDENTIFICAÇÃO PESSOA SINGULAR CLIENTE: RESIDENTE NÃO RESIDENTE Nome Completo Data de Nascimento Local Nacionalidade

Ficha de Verificação N.º CMI - REGIME LEGAL DE COMBATE AO BRANQUEAMENTO DE CAPITAIS - 1) IDENTIFICAÇÃO PESSOA SINGULAR CLIENTE: RESIDENTE NÃO RESIDENTE Nome Completo Data de Nascimento Local Nacionalidade

VISTO DE ESTADA TEMPORÁRIA: Intercâmbio de Estudantes, Estágio Profissional e Voluntariado

VISTO DE ESTADA TEMPORÁRIA: Intercâmbio de Estudantes, Estágio Profissional e Voluntariado Documentação do Requerente Formulário de pedido de visto devidamente preenchido online (www.cgportugalemluanda.com)

VISTO DE ESTADA TEMPORÁRIA: Intercâmbio de Estudantes, Estágio Profissional e Voluntariado Documentação do Requerente Formulário de pedido de visto devidamente preenchido online (www.cgportugalemluanda.com)

OBRIGAÇÕES PAGAMENTO. Última atualização janeiro: 2016

OBRIGAÇÕES PAGAMENTO 2016 Última atualização janeiro: 2016 DIA 11 apurado na declaração respeitante a novembro do ano anterior, pelos sujeitos passivos abrangidos pela periodicidade mensal do regime normal.

OBRIGAÇÕES PAGAMENTO 2016 Última atualização janeiro: 2016 DIA 11 apurado na declaração respeitante a novembro do ano anterior, pelos sujeitos passivos abrangidos pela periodicidade mensal do regime normal.

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE OUTUBRO 2016 Dia 10: IVA: Envio da declaração mensal referente ao mês de agosto 2016 e anexos. IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de retenções,

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE OUTUBRO 2016 Dia 10: IVA: Envio da declaração mensal referente ao mês de agosto 2016 e anexos. IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de retenções,

Condomínios enquadramento e obrigações fiscais

Condomínios enquadramento e obrigações fiscais O enquadramento fiscal dos condomínios e respetivas obrigações fiscais é um tema que levanta sempre dúvidas. No presente artigo vamos abordar os principais

Condomínios enquadramento e obrigações fiscais O enquadramento fiscal dos condomínios e respetivas obrigações fiscais é um tema que levanta sempre dúvidas. No presente artigo vamos abordar os principais

Alteração ao Código do IMI Artigo 3.º

Inserir entre as págs. 77 e 78 http://www.almedina.net/catalog/product_info.php?products_id=26394 Inserir a pág. 30 Alteração ao Código do IMI Artigo 3.º 1 São prédios rústicos os terrenos situados fora

Inserir entre as págs. 77 e 78 http://www.almedina.net/catalog/product_info.php?products_id=26394 Inserir a pág. 30 Alteração ao Código do IMI Artigo 3.º 1 São prédios rústicos os terrenos situados fora

FUNDIESTAMO SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA. FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO ESTAMO (CMVM nº 0823)

") FUNDIESTAMO SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO ESTAMO (CMVM nº 0823) RELATÓRIO E CONTAS 2011 1 Caracterização do Fundo O Fundo de Investimento

FUNDIESTAMO SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO ESTAMO (CMVM nº 0823) RELATÓRIO E CONTAS 2011 1 Caracterização do Fundo O Fundo de Investimento

1. A sociedade tem por objecto:.

CONTRATO DE SOCIEDADE POR QUOTAS Artigo 1.º Tipo e firma 1. A sociedade é [civil] OU [comercial], adopta o tipo sociedade por quotas e a firma. 2. A sociedade tem o número de pessoa colectiva e o número

CONTRATO DE SOCIEDADE POR QUOTAS Artigo 1.º Tipo e firma 1. A sociedade é [civil] OU [comercial], adopta o tipo sociedade por quotas e a firma. 2. A sociedade tem o número de pessoa colectiva e o número

PROSPETO INFORMATIVO EUR NB DUAL BANCA EUROPEIA PRODUTO FINANCEIRO COMPLEXO

PROSPETO INFORMATIVO EUR NB DUAL BANCA EUROPEIA 2017-2019 PRODUTO FINANCEIRO COMPLEXO Designação EUR NB DUAL BANCA EUROPEIA 2017-2019 Classificação Caracterização do produto Garantia de Capital Garantia

PROSPETO INFORMATIVO EUR NB DUAL BANCA EUROPEIA 2017-2019 PRODUTO FINANCEIRO COMPLEXO Designação EUR NB DUAL BANCA EUROPEIA 2017-2019 Classificação Caracterização do produto Garantia de Capital Garantia

PROSPETO INFORMATIVO EUR NBA DUAL EURUSD PRODUTO FINANCEIRO COMPLEXO

PROSPETO INFORMATIVO EUR NBA DUAL EURUSD 2016-2018 PRODUTO FINANCEIRO COMPLEXO Designação EUR NBA DUAL EURUSD 2016-2018 Classificação Caracterização do produto Produto Financeiro Complexo Depósito Dual

PROSPETO INFORMATIVO EUR NBA DUAL EURUSD 2016-2018 PRODUTO FINANCEIRO COMPLEXO Designação EUR NBA DUAL EURUSD 2016-2018 Classificação Caracterização do produto Produto Financeiro Complexo Depósito Dual

79/V/98. (Objecto. IUP- Imposto Único sobre o Património

1º (Objecto A presente lei cria o Imposto Único sobre o Património (IUP) que se gere pelos princípios e normas previstos nesta lei e pelo respectivo regulamento. 2º IUP- Imposto Único sobre o Património

1º (Objecto A presente lei cria o Imposto Único sobre o Património (IUP) que se gere pelos princípios e normas previstos nesta lei e pelo respectivo regulamento. 2º IUP- Imposto Único sobre o Património

CAIXAGEST SELECÇÃO ESPECIAL

PROSPECTO SIMPLIFICADO CAIXAGEST SELECÇÃO ESPECIAL Fundo Especial de Investimento Aberto Referência: PTYMEGLE005_2000505 Última actualização: 7 de Maio de 200 Constituído em Portugal em 9 de Junho de 2008

PROSPECTO SIMPLIFICADO CAIXAGEST SELECÇÃO ESPECIAL Fundo Especial de Investimento Aberto Referência: PTYMEGLE005_2000505 Última actualização: 7 de Maio de 200 Constituído em Portugal em 9 de Junho de 2008

Diploma. Regulamenta os procedimentos especiais de aquisição, oneração e registo de imóveis

Diploma Regulamenta os procedimentos especiais de aquisição, oneração e registo de imóveis Portaria n.º 794-B/2007 de 23 de Julho O Decreto-Lei n.º 263-A/2007, de 23 de Julho, veio criar um procedimento

Diploma Regulamenta os procedimentos especiais de aquisição, oneração e registo de imóveis Portaria n.º 794-B/2007 de 23 de Julho O Decreto-Lei n.º 263-A/2007, de 23 de Julho, veio criar um procedimento

CRIAÇÃO DA MINHA EMPRESA

CRIAÇÃO DA MINHA EMPRESA Centro Formação: ANE Curso: EFA Técnicas Administrativas Módulo: E.C.O. Data: 28 Novembro de 2008 Formanda: Carmen Aguiar Airosa nº 5 FORMANDA: Carmen Aguiar Airosa - nº 5 1 INTRODUÇÃO

CRIAÇÃO DA MINHA EMPRESA Centro Formação: ANE Curso: EFA Técnicas Administrativas Módulo: E.C.O. Data: 28 Novembro de 2008 Formanda: Carmen Aguiar Airosa nº 5 FORMANDA: Carmen Aguiar Airosa - nº 5 1 INTRODUÇÃO