DECLARAÇÃO DO IMPOSTO SOBRE A RENDA RETIDO NA FONTE DIRF 2018

|

|

|

- Aníbal Ramalho Lancastre

- 6 Há anos

- Visualizações:

Transcrição

1 DECLARAÇÃO DO IMPOSTO SOBRE A RENDA RETIDO NA FONTE DIRF 2018

2 PRÓXIMOS EVENTOS TOTVS RESPONDE 1º Rodada esocial /01 das 10h às 12h - Linha Datasul 17/01 das 10h às 12h - Linha Protheus 17/01 das 15 às 17h - Linha RM

3 PROGRAMAÇÃO Horário 15:00 às 15:20 15:20 às 16:30 16:30 Palestrante Consultoria de Segm. Linha de Produto Tire suas Dúvidas

4 CONSULTORIA DE SEGMENTOS

5 O QUE É DIRF? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita Federal do Brasil o valor do imposto de renda e/ou contribuições retidos na fonte, dos rendimentos pagos ou creditados para seus beneficiários. Por meio da Instrução Normativa RFB nº DE 10 DE NOVEMBRO DE 2017, a Receita Federal do Brasil dispôs sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o Programa Gerador da Dirf 2018 (PGD 2018).

6 QUEM ESTÁ OBRIGADO A ENTREGAR A DIRF? Estarão obrigadas a apresentar a DIRF 2018 as seguintes pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais tenha incidido retenção do Imposto sobre a Renda Retido na Fonte (IRRF), ainda que em um único mês do ano-calendário, por si ou como representantes de terceiros: Estabelecimentos matrizes de pessoas jurídicas de direito privado domiciliadas no brasil, inclusive as imunes ou isentas; Pessoas jurídicas de direito público, inclusive os fundos públicos de que trata o art. 71 da lei nº 4.320, de 17 de março de 1964; Filiais, sucursais ou representações de pessoas jurídicas com sede no exterior; Empresas individuais; Caixas, associações e organizações sindicais de empregados e empregadores; Titulares de serviços notariais e de registro; Condomínios edilícios; Instituições administradoras ou intermediadoras de fundos ou clubes de investimentos; Órgãos gestores de mão de obra do trabalho portuário;

7 QUAL O PRAZO DE ENTREGA DA DIRF ANO-CALENDÁRIO 2017? A Dirf 2018, relativa ao ano-calendário de 2017, deverá ser apresentada até às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, de 28 de fevereiro de No caso de extinção decorrente de liquidação, incorporação, fusão ou cisão total ocorrida no anocalendário de 2018, a pessoa jurídica extinta deverá apresentar a Dirf 2018 relativa ao anocalendário de 2018 até o último dia útil do mês subsequente ao da ocorrência do evento, exceto se o evento ocorrer no mês de janeiro de 2018, caso em que a Dirf 2018 poderá ser apresentada até o último dia útil do mês de março de Na hipótese de saída definitiva do Brasil ou de encerramento de espólio ocorrido no anocalendário de 2018, a Dirf 2018 de fonte pagadora pessoa física relativa a esse ano-calendário deverá ser apresentada: No caso de saída definitiva, até: a) a data da saída em caráter permanente; ou b) 30 (trinta) dias contados da data em que a pessoa física declarante completar 12 (doze) meses consecutivos de ausência, no caso de saída em caráter temporário; e no caso de encerramento de espólio, até o último dia útil do mês subsequente ao da ocorrência do evento, exceto quando o evento ocorrer no mês de janeiro, caso em que a Dirf poderá ser até o último dia útil do mês de março 2018.

8 LEIAUTE DIRF 2018 Por meio do Ato Declaratório Executivo COFINS nº 72 de 16 de novembro de 2017, aprova o Leiaute do Programa Gerador da Declaração do Imposto sobre a Renda na Fonte (PGD DIRF 2018).

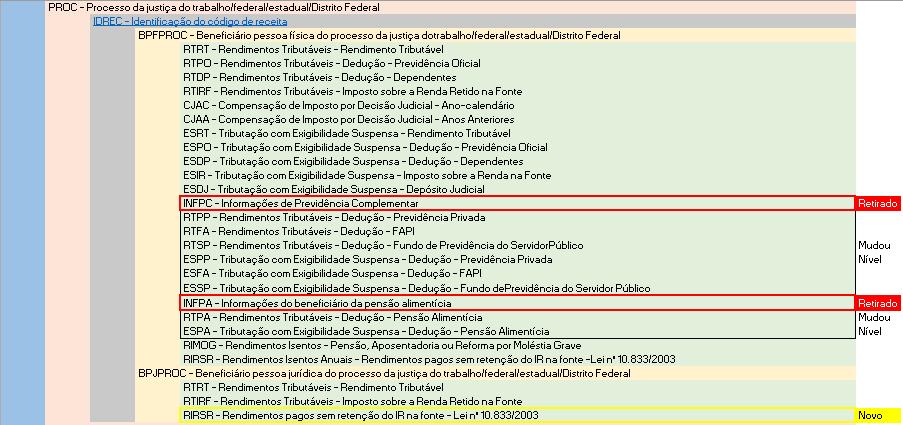

9 NOVIDADES LEIAUTE DIRF 2018

10 PERGUNTAS E RESPOSTAS ESTOU OBRIGADO A INFORMAR BENEFICIÁRIOS QUE NÃO TIVERAM IMPOSTO RETIDO NA FONTE? Os valores a seguir somente serão informados na DIRF no caso de a empresa ter realizado a retenção na fonte de algum rendimento, ainda que em um único mês do ano-calendário. Caso a empresa não tenha procedido à retenção na fonte de nenhum beneficiário e/ou não tenha efetuado pagamento, crédito emprego ou remessa a residentes ou domiciliados no exterior, não haverá entrega da DIRF 2018 e, consequentemente, não serão informados à Receita Federal do Brasil. As pessoas obrigadas a entregar a Dirf deverão informar todos os beneficiários de rendimentos: que tenham sofrido retenção do imposto sobre a renda ou de contribuições, ainda que em um único mês do ano-calendário; do trabalho assalariado, quando o valor pago durante o ano-calendário for igual ou superior a R$ ,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos) O valor do pró-labore é considerado rendimento do trabalho assalariado. do trabalho sem vínculo empregatício, de alugueis e de royalties, acima de R$ 6.000,00 (seis mil reais), pagos durante o ano calendário, ainda que não tenham sofrido retenção do imposto sobre a renda;

11 PERGUNTAS E RESPOSTAS QUAL PROGRAMA O DECLARANTE DEVE UTILIZAR PARA PREENCHER A DIRF? O contribuinte deve utilizar um dos seguintes programas geradores de declarações originais ou retificadoras: PGD Dirf 2012 anos-calendário 2011 (normal) e 2012, nos casos de situação especial. PGD Dirf 2013 anos-calendário 2012 (normal) e 2013, nos casos de situação especial. PGD Dirf 2014 anos-calendário 2013 (normal) e 2014, nos casos de situação especial. PGD Dirf 2015 anos-calendário 2014 (normal) e 2015, nos casos de situação especial. PGD Dirf 2016 anos-calendário 2015 (normal) e 2016, nos casos de situação especial. PGD Dirf 2017 anos-calendário 2016 (normal) e 2017, nos casos de situação especial. PGD Dirf 2018 anos-calendário 2017 (normal) e 2018, nos casos de situação especial. O cliente TOTVS deverá gerar as declarações por meio de digitação ou importação do arquivo texto elaborado no leiaute padrão definido pela RFB.

12 PERGUNTAS E RESPOSTAS EM QUAL ESTABELECIMENTO DA PESSOA JURÍDICA DEVE SER APRESENTADA A DIRF? Desde o ano-calendário de 1999, o arquivo transmitido pelo estabelecimento matriz deverá conter as informações consolidadas de todos os estabelecimentos da pessoa jurídica.

13 PERGUNTAS E RESPOSTAS A RETENÇÃO NA FONTE DO PIS-PASEP, DA COFINS E DA CSLL DEVE SER INFORMADA NA DIRF? Sim. As pessoas jurídicas que efetuarem a referida retenção deverão apresentar à RFB a Declaração de Imposto de Renda na Fonte (Dirf), nela discriminando, mensalmente, o somatório dos valores pagos ou creditados e o valor do imposto total retido, por contribuinte e por código de recolhimento. (Instrução Normativa SRF nº 459/2004, art. 12 2º)

14 PERGUNTAS E RESPOSTAS NO CASO DE TRABALHO ASSALARIADO, QUAIS DEDUÇÕES DEVEM SER DECLARADAS? Dependentes; Contribuições para a previdência social da união, dos estados, do distrito federal e dos municípios; Contribuições para entidades de previdência privada domiciliadas no brasil e para fapi, cujo ônus tenha sido do beneficiário, destinadas a assegurar benefícios complementares assemelhados aos da previdência social; e Pensão alimentícia paga em face das normas do direito de família, quando em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais, de acordo homologado judicialmente ou de escritura pública relativa a separação ou divórcio consensual. A remuneração correspondente a férias, deduzida dos abonos legais, os quais deverão ser informados como rendimentos isentos, deverá ser somada às informações do mês em que tenha sido efetivamente paga, procedendo-se da mesma forma em relação à respectiva retenção do IRRF e às deduções. Relativamente ao décimo terceiro salário, deverão ser informados o valor total pago durante o ano-calendário, os valores das deduções utilizadas para reduzir a base de cálculo dessa gratificação e o respectivo IRRF.

15 PERGUNTAS E RESPOSTAS EXISTE PENALIDADE PELA NÃO APRESENTAÇÃO DA DIRF? A falta de apresentação da Dirf/2018 sujeitará a pessoa física ou jurídica obrigada a sua apresentação à multa de 2% ao mês-calendário ou fração, que incidirá sobre o montante dos tributos e das contribuições informados na Dirf, ainda que tenham sido integralmente pagos, limitada a 20%. Para efeito de aplicação da multa, é considerado como termo inicial o dia seguinte ao término do prazo originalmente fixado para a entrega da declaração e como termo final a data da efetiva entrega ou, no caso de não apresentação, a data da lavratura do auto de infração. A multa mínima a ser aplicada será de: R$ 200,00, tratando-se de pessoa física, pessoa jurídica inativa e pessoa jurídica optante pelo Simples Nacional; R$ 500,00, nos demais casos.(instrução Normativa nº 1.503/24 e I(Instrução Normativa nº 1.503/2014 e Instrução Normativa SRF nº 197/2002 ) (Instrução Normativa SRF nº 197/2002 )

16 PERGUNTAS E RESPOSTAS ATENÇAO AO CRUZAMENTO?

17 PERGUNTAS E RESPOSTAS É POSSÌVEL A EMPRESA EFETUAR ALTERAÇÂO DO REGIME DA FOLHA PAGAMENTO, DE CAIXA PARA COMPETÊNCIA E VICE-VERSA, OU EXISTE ALGUMA PREVISÃO PARA TAL TROCA EM DETERMINADO PERÍODO DO ANO FISCAL? Analisando as Instruções Normativas 104/98 e 345/2003 que tratam desse tema, temos claro que a escolha do regime vale para todo o ano calendário. Neste mesmo sentido a Solução de Consulta 176/2002 segue a mesma linha de raciocínio. Solução de Consulta nº176/2002. A opção pelo regime de caixa deve abranger todo o ano-calendário, não podendo dentro do ano-calendário haver mudança do regime de competência para o de caixa e vice-versa. O lucro Presumido é a forma de tributação em que, para chegar ao valor tributável, não é necessário considerar as despesas da pessoa jurídica. O lucro presumido é o resultado da aplicação dos percentuais, variáveis conforme o tipo de atividade operacional exercida pela pessoa jurídica, sobre a receita bruta auferida nos trimestres (períodos de apuração encerrados em: 31 de março, 30 de junho, 30 de setembro e 31 de dezembro) de cada ano calendário (RIR/99, art. 518). Já o lucro real, de acordo com o artigo 247 do RIR/99, é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação fiscal. A determinação do lucro real será precedida da apuração do lucro líquido de cada período de apuração com observância das leis comerciais. O arbitramento de lucro é uma forma de apuração da base de cálculo do imposto de renda utilizada pela autoridade tributária ou pelo contribuinte. É aplicável pela autoridade tributária quando a pessoa jurídica deixar de cumprir as obrigações acessórias relativas à determinação do lucro real ou presumido, conforme o caso. Quando conhecida a receita bruta, e, desde que ocorrida qualquer das hipóteses de arbitramento previstas na legislação fiscal, o contribuinte poderá efetuar o pagamento do imposto de renda correspondente com base nas regras do lucro arbitrado. A opção do contribuinte entre Regime de Caixa ou competência é observada sempre no Lucro Presumido, visto que no Lucro Real é vetado a adoção do Regime de Caixa.

18 esocial NA TOTVS TDN REPOSITÓRIO TOTVS

19 PRÓXIMOS EVENTOS TOTVS RESPONDE 1º Rodada esocial /01 das 10h às 12h - Linha Datasul 17/01 das 10h às 12h - Linha Protheus 17/01 das 15 às 17h - Linha RM

20 CONSULTORIA DE SEGMENTOS company/totvs fluig.com blog.totvs.com

DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE DIRF Fevereiro T O D O S O S D I R E I T O S R E S E R V A D O S 2018

DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE DIRF 2018 Fevereiro T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PROGRAMAÇÃO I ABERTURA CONSULTORIA DE SEGMENTOS II III LINHA DE PRODUTO TOTVS DÚVIDAS

DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE DIRF 2018 Fevereiro T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PROGRAMAÇÃO I ABERTURA CONSULTORIA DE SEGMENTOS II III LINHA DE PRODUTO TOTVS DÚVIDAS

Dirf Evento Responde. Consultoria de Segmentos. Fevereiro T O D O S O S D I R E I T O S R E S E R V A D O S 2019

Dirf -2019 Evento Responde Consultoria de Segmentos Fevereiro T O D O S O S D I R E I T O S R E S E R V A D O S 2019 Janeisa Oliveira Ingressou na companhia em Junho de 2018 como Consultor Tributário de

Dirf -2019 Evento Responde Consultoria de Segmentos Fevereiro T O D O S O S D I R E I T O S R E S E R V A D O S 2019 Janeisa Oliveira Ingressou na companhia em Junho de 2018 como Consultor Tributário de

Dirf - Regras para a apresentação da declaração

Dirf - Regras para a apresentação da declaração 2016 2017 Dirf - Definidas as regras para a apresentação da declaração relativa ao ano-calendário de 2016 (Dirf 2017) Publicada em 23.11.2016-10:36 A Instrução

Dirf - Regras para a apresentação da declaração 2016 2017 Dirf - Definidas as regras para a apresentação da declaração relativa ao ano-calendário de 2016 (Dirf 2017) Publicada em 23.11.2016-10:36 A Instrução

DIRF PRINCIPAIS NOVIDADES E CUIDADOS

PRINCIPAIS NOVIDADES E CUIDADOS Fevereiro 2011 FUNDAMENTO LEGAL Instrução Normativa RFB nº 1.033, de 14 de maio de 2010, publicada no DOU de 17.5.2010; alterada pela Instrução Normativa RFB 1.076, de

PRINCIPAIS NOVIDADES E CUIDADOS Fevereiro 2011 FUNDAMENTO LEGAL Instrução Normativa RFB nº 1.033, de 14 de maio de 2010, publicada no DOU de 17.5.2010; alterada pela Instrução Normativa RFB 1.076, de

DIRF/2018 e DME Fevereiro/2018

e DME Fevereiro/2018 Email: cursos@crcrs.org.br e DME DIRF 2018 Declaração de Imposto de Renda Retido na Fonte 1. Conceito e Objetivo 2. Obrigatoriedade de Entrega 3. Dispensa de Informações 4. Informações

e DME Fevereiro/2018 Email: cursos@crcrs.org.br e DME DIRF 2018 Declaração de Imposto de Renda Retido na Fonte 1. Conceito e Objetivo 2. Obrigatoriedade de Entrega 3. Dispensa de Informações 4. Informações

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB nº 888, de 19 de novembro de 2008

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 888, de 19 de novembro de 2008 Dispõe sobre a Declaração do Imposto de Renda Retido na Fonte (Dirf). A SECRETÁRIA

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 888, de 19 de novembro de 2008 Dispõe sobre a Declaração do Imposto de Renda Retido na Fonte (Dirf). A SECRETÁRIA

Instrução Normativa RFB nº 784 de 19/11/07 DOU 23/11/07

Instrução Normativa RFB nº 784 de 19/11/07 DOU 23/11/07 Dispõe sobre a Declaração do Imposto de Renda Retido na Fonte (Dirf). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem

Instrução Normativa RFB nº 784 de 19/11/07 DOU 23/11/07 Dispõe sobre a Declaração do Imposto de Renda Retido na Fonte (Dirf). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem

Circular nº. 008/2014

Circular nº. 008/2014 DIRF 2014 Regras para a apresentação da Declaração do Imposto de Renda Retido na Fonte (DIRF) ano-calendário 2013/exercício 2014 Tópicos principais: 1 Divulgadas as regras e relação

Circular nº. 008/2014 DIRF 2014 Regras para a apresentação da Declaração do Imposto de Renda Retido na Fonte (DIRF) ano-calendário 2013/exercício 2014 Tópicos principais: 1 Divulgadas as regras e relação

expert PDF Trial DIRF Regras para Preenchimento Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

IRPF 2017 Novidades. IRPF 2017 Novidades 17/02/2017. Obrigatoriedade de CPF

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

DIRF 2017 CONSULTORIA DE SEGMENTOS, FEVEREIRO DE 2017

DIRF 2017 CONSULTORIA DE SEGMENTOS, FEVEREIRO DE 2017 AGENDA Programação Horário 15:00 às 15:20 15:20 às 16:50 16:50 Palestrante Consultoria de Segmentos Linha de Produto Tire suas Dúvidas O QUE É DIRF?

DIRF 2017 CONSULTORIA DE SEGMENTOS, FEVEREIRO DE 2017 AGENDA Programação Horário 15:00 às 15:20 15:20 às 16:50 16:50 Palestrante Consultoria de Segmentos Linha de Produto Tire suas Dúvidas O QUE É DIRF?

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

A IN RFB 888/2008 estabeleceu regras e orientações para a apresentação da DIRF , a seguir apresentadas.

A IN RFB 888/2008 estabeleceu regras e orientações para a apresentação da DIRF - 2009, a seguir apresentadas. 1 - DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE OBRIGATORIEDADE DA APRESENTAÇÃO Estão

A IN RFB 888/2008 estabeleceu regras e orientações para a apresentação da DIRF - 2009, a seguir apresentadas. 1 - DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE OBRIGATORIEDADE DA APRESENTAÇÃO Estão

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO. BKR-Lopes, Machado Orientador Empresarial LEX

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial LEX IRRF Declaração do Imposto de Renda Retido na Fonte Disposições INSTRUÇÃO NORMATIVA SRF Nº 493/2005 DOU: 17.01.2005

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial LEX IRRF Declaração do Imposto de Renda Retido na Fonte Disposições INSTRUÇÃO NORMATIVA SRF Nº 493/2005 DOU: 17.01.2005

Declaração do Imposto sobre a Renda Retido na Fonte Dirf 2016/2017. Prof. Ciro Mariano. Simplifica Soluções em Folha de Pagamento

Declaração do Imposto sobre a Renda Retido na Fonte Dirf Prof. Ciro Mariano 2016/2017 Objetivo Informar à secretaria da receita federal do brasil - Os rendimentos pagos a pessoas físicas domiciliadas no

Declaração do Imposto sobre a Renda Retido na Fonte Dirf Prof. Ciro Mariano 2016/2017 Objetivo Informar à secretaria da receita federal do brasil - Os rendimentos pagos a pessoas físicas domiciliadas no

Marciel Augusto R. Lima

Marciel Augusto R. Lima Advogado tributarista, contador, consultor de empresas nas áreas contábil e tributária, ex-profº de Direito Tributário FANAP, professor de Pósgraduação da PUC GOIÁS/IPECON, UFG,

Marciel Augusto R. Lima Advogado tributarista, contador, consultor de empresas nas áreas contábil e tributária, ex-profº de Direito Tributário FANAP, professor de Pósgraduação da PUC GOIÁS/IPECON, UFG,

DIRF Instrução Normativa RFB nº 1757, de 10 de novembro de 2017

DIRF 2018 - Instrução Normativa RFB nº 1757, de 10 de novembro de 2017 1. Atualizar o sistema Consisa SGRH com versão superior a 18/01/2018 18:45 2. Acessar opção Cálculos > DIRF > Nova DIRF A opção validar

DIRF 2018 - Instrução Normativa RFB nº 1757, de 10 de novembro de 2017 1. Atualizar o sistema Consisa SGRH com versão superior a 18/01/2018 18:45 2. Acessar opção Cálculos > DIRF > Nova DIRF A opção validar

Orientações Consultoria de Segmentos Apuração e tributação de rendimento recebido acumuladamente (RRA)

") Orientações Consultoria de Segmentos acumuladamente (RRA) 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Dos RRA Relativos

Orientações Consultoria de Segmentos acumuladamente (RRA) 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Dos RRA Relativos

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

Relatório Trabalhista

www.sato.adm.br 1987 legislação consultoria assessoria informativos treinamento auditoria pesquisa qualidade Relatório Trabalhista Nº 002 08/01/98 DIRF - ANO-BASE 1997 - EXERCÍCIO 1998 A Instrução Normativa

www.sato.adm.br 1987 legislação consultoria assessoria informativos treinamento auditoria pesquisa qualidade Relatório Trabalhista Nº 002 08/01/98 DIRF - ANO-BASE 1997 - EXERCÍCIO 1998 A Instrução Normativa

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

DIRF Declaração de Imposto de Renda retido. na fonte

DIRF 2019 Declaração de Imposto de Renda retido na fonte O que é a DIRF? A declaração do Imposto sobre a Renda Retido na Fonte; É a declaração feita pela FONTE PAGADORA, com o objetivo de informar á Secretaria

DIRF 2019 Declaração de Imposto de Renda retido na fonte O que é a DIRF? A declaração do Imposto sobre a Renda Retido na Fonte; É a declaração feita pela FONTE PAGADORA, com o objetivo de informar á Secretaria

ANO XXVIII ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS

Fechamento Anual / Geração da DIRF

Fechamento Anual / Geração da DIRF Fechamento Anual / Dirf Nesta versão está disponível a geração do arquivo para a entrega da Dirf 2017 (referente ao ano calendário 2016), com data de entrega até dia

Fechamento Anual / Geração da DIRF Fechamento Anual / Dirf Nesta versão está disponível a geração do arquivo para a entrega da Dirf 2017 (referente ao ano calendário 2016), com data de entrega até dia

DIRF Declaração do Imposto de Renda Retido na Fonte MUDANÇA NA INFORMAÇÃO DE DEDUÇÕES DAS PESSOAS FÍSICAS

DIRF Declaração do Imposto de Renda Retido na Fonte CURSO: DIRF INSTRUTOR: MARIA DO SOCORRO MACIEL ARRAES MUDANÇA NA INFORMAÇÃO DE DEDUÇÕES DAS PESSOAS FÍSICAS A partir do ano-calendário de 2007, as deduções

DIRF Declaração do Imposto de Renda Retido na Fonte CURSO: DIRF INSTRUTOR: MARIA DO SOCORRO MACIEL ARRAES MUDANÇA NA INFORMAÇÃO DE DEDUÇÕES DAS PESSOAS FÍSICAS A partir do ano-calendário de 2007, as deduções

Parecer Consultoria Tributária Segmentos Tributação do Imposto de Renda Retido na Fonte (IRRF) incidente sobre Loterias prêmios pagos em dinheiro

incidente sobre Loterias prêmios pagos em dinheiro") Tributação do Imposto de Renda Retido na Fonte (IRRF) incidente sobre Loterias prêmios pagos em 17/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Tributação do Imposto de Renda Retido na Fonte (IRRF) incidente sobre Loterias prêmios pagos em 17/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Instrução Normativa nº 1.216, de 15 de dezembro de 2011, D.O.U. de

Instrução Normativa nº 1.216, de 15 de dezembro de 2011, D.O.U. de 20.12.2011 Dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o programa gerador da Dirf 2012. A SECRETÁRIA DA

Instrução Normativa nº 1.216, de 15 de dezembro de 2011, D.O.U. de 20.12.2011 Dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o programa gerador da Dirf 2012. A SECRETÁRIA DA

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

IMPOSTO DE RENDA NA FONTE PIS/PASEP/COFINS ASSUNTOS CONTÁBEIS ANO XIX ª SEMANA DE OUTUBRO DE 2008 BOLETIM INFORMARE Nº 44/2008

ANO XIX - 2008-5ª SEMANA DE OUTUBRO DE 2008 BOLETIM INFORMARE Nº 44/2008 IMPOSTO DE RENDA NA FONTE DÉCIMO TERCEIRO SALÁRIO - CÁLCULO DO IMPOSTO DE RENDA NA FONTE Introdução - Momento da Ocorrência do Fato

ANO XIX - 2008-5ª SEMANA DE OUTUBRO DE 2008 BOLETIM INFORMARE Nº 44/2008 IMPOSTO DE RENDA NA FONTE DÉCIMO TERCEIRO SALÁRIO - CÁLCULO DO IMPOSTO DE RENDA NA FONTE Introdução - Momento da Ocorrência do Fato

ANO XXX ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019

ANO XXX - 2019-4ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019 IMPOSTO DE RENDA PESSOA FÍSICA OBRAS DE ARTE - TRATAMENTO TRIBUTÁRIO... Pág. 249 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS

ANO XXX - 2019-4ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019 IMPOSTO DE RENDA PESSOA FÍSICA OBRAS DE ARTE - TRATAMENTO TRIBUTÁRIO... Pág. 249 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

IRPF 2013 Imposto de Renda Pessoa Física

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

APOSTILA DIRF E RAIS ANO CALENDÁRIO 2018

APOSTILA DIRF E RAIS ANO CALENDÁRIO 2018 1- Da Obrigatoriedade De Apresentação: Conforme art. 2º da IN 1836 de 2018 estão obrigados a apresentar a DIRF 2019: I - as pessoas físicas e as seguintes pessoas

APOSTILA DIRF E RAIS ANO CALENDÁRIO 2018 1- Da Obrigatoriedade De Apresentação: Conforme art. 2º da IN 1836 de 2018 estão obrigados a apresentar a DIRF 2019: I - as pessoas físicas e as seguintes pessoas

ANO XXIX ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

DESTAQUES DA SEMANA: SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 2017.

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Entenda como é realizado o cálculo do Imposto de Rende Retido na Fonte:

Entenda como é realizado o cálculo do Imposto de Rende Retido na Fonte: Observação: Como exemplo, será utilizado o Demonstrativo de Pagamento fictício apresentado abaixo, cuja competência é de junho de

Entenda como é realizado o cálculo do Imposto de Rende Retido na Fonte: Observação: Como exemplo, será utilizado o Demonstrativo de Pagamento fictício apresentado abaixo, cuja competência é de junho de

Cape contabilidade DCTF

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

SISTEMA TOP WINDOWS Versão 3.0

Instruções para Geração DIRF 2011 EXACTUS SOFTWARE SISTEMA TOP WINDOWS Versão 3.0 Edição 2011 COPYRIGHT Todos os direitos são reservados à Exactus Software Ltda. Nenhuma parte desse material ou desse sistema

Instruções para Geração DIRF 2011 EXACTUS SOFTWARE SISTEMA TOP WINDOWS Versão 3.0 Edição 2011 COPYRIGHT Todos os direitos são reservados à Exactus Software Ltda. Nenhuma parte desse material ou desse sistema

A Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) 2019 deverá ser apresentada até as 23h59min59s do dia 28 de fevereiro de 2019

2019 deverá ser apresentada até as 23h59min59s do dia 28 de fevereiro de 2019") DIRF-Receita Federal divulga norma sobre a Dirf 2019 A Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) 2019 deverá ser apresentada até as 23h59min59s do dia 28 de fevereiro de 2019 Publicado:

DIRF-Receita Federal divulga norma sobre a Dirf 2019 A Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) 2019 deverá ser apresentada até as 23h59min59s do dia 28 de fevereiro de 2019 Publicado:

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Cape contabilidade DACON

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

Neste tutorial abordaremos os conceitos e a aplicação da DIRF no sistema Folha de Pagamento Tron.

1 DIRF Neste tutorial abordaremos os conceitos e a aplicação da DIRF no sistema Folha de Pagamento Tron. Primeiramente, saberemos o que é a DIRF conforme definição da Receita Federal: Declaração do Imposto

1 DIRF Neste tutorial abordaremos os conceitos e a aplicação da DIRF no sistema Folha de Pagamento Tron. Primeiramente, saberemos o que é a DIRF conforme definição da Receita Federal: Declaração do Imposto

IMPOSTO DE RENDA RETIDO NA FONTE SIMPLES NACIONAL ANO XX ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 01/2009

ANO XX - 2009-1ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 01/2009 IMPOSTO DE RENDA RETIDO NA FONTE DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE - NORMAS PARA APRESENTAÇÃO - 2009 Introdução

ANO XX - 2009-1ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 01/2009 IMPOSTO DE RENDA RETIDO NA FONTE DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE - NORMAS PARA APRESENTAÇÃO - 2009 Introdução

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1671, DE 22 DE NOVEMBRO DE 2016 (Publicado(a) no DOU de 23/11/2016, seção 1, pág. 35) Dispõe sobre a Declaração do Imposto sobre

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1671, DE 22 DE NOVEMBRO DE 2016 (Publicado(a) no DOU de 23/11/2016, seção 1, pág. 35) Dispõe sobre a Declaração do Imposto sobre

Instrução Normativa SRF nº 497, de 24 de janeiro de 2005 DOU de

Instrução Normativa SRF nº 497, de 24 de janeiro de 2005 DOU de 9.2.2005 Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá

Instrução Normativa SRF nº 497, de 24 de janeiro de 2005 DOU de 9.2.2005 Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF 2017 CAPÍTULO II - DO PROGRAMA GERADOR DA DIRF 2017

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF 2017 CAPÍTULO II - DO PROGRAMA GERADOR DA DIRF 2017 CAPÍTULO III - DA APRESENTAÇÃO DA DIRF 2017 CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO DA

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF 2017 CAPÍTULO II - DO PROGRAMA GERADOR DA DIRF 2017 CAPÍTULO III - DA APRESENTAÇÃO DA DIRF 2017 CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO DA

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS Orientador Empresarial DIRF 2019-PGD DIRF 2019: Declaração do Imposto de Renda Retido na Fonte Relativa ao Ano-Calendário

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS Orientador Empresarial DIRF 2019-PGD DIRF 2019: Declaração do Imposto de Renda Retido na Fonte Relativa ao Ano-Calendário

ANO XXVIII ª SEMANA DE JULHO DE 2017 BOLETIM INFORMARE Nº 31/2017

ANO XXVIII - 2017-5ª SEMANA DE JULHO DE 2017 BOLETIM INFORMARE Nº 31/2017 IMPOSTO DE RENDA RETIDO NA FONTE APORTES DE CAPITAL EFETUADOS NOS TERMOS DO ART. 61-A DA LEI COMPLEMENTAR Nº 123/2006 INVESTIDORES-ANJO

ANO XXVIII - 2017-5ª SEMANA DE JULHO DE 2017 BOLETIM INFORMARE Nº 31/2017 IMPOSTO DE RENDA RETIDO NA FONTE APORTES DE CAPITAL EFETUADOS NOS TERMOS DO ART. 61-A DA LEI COMPLEMENTAR Nº 123/2006 INVESTIDORES-ANJO

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

Parecer Consultoria Tributária Segmentos - THZMPX - Dedução INSS da base de imposto de renda sobre salários e férias do empregado quando ela tiver

- THZMPX - Dedução INSS da base de imposto de renda sobre 19/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 6 3. Análise da Legislação... 7 4. Conclusão... 9

- THZMPX - Dedução INSS da base de imposto de renda sobre 19/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 6 3. Análise da Legislação... 7 4. Conclusão... 9

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 95 - Data 23 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF BASE DE CÁLCULO MENSAL.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 95 - Data 23 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF BASE DE CÁLCULO MENSAL.

CONTABILIDADE GERAL. Legislação. Normas Fiscais Secretaria da Receita Federal Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Outra Instrução Normativa da Secretaria da Receita Federal é a de n 1.234/12, que trata acerca das retenções de tributos. Vejamos alguns itens desta Instrução:

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Outra Instrução Normativa da Secretaria da Receita Federal é a de n 1.234/12, que trata acerca das retenções de tributos. Vejamos alguns itens desta Instrução:

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

PERDCOMP (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação)

") (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) contato@agmcontadores.com.br 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

(Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) contato@agmcontadores.com.br 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

Evento Presencial. Andréa Giungi, Guilherme Palermo e Santina Silva

Evento Presencial Andréa Giungi, Guilherme Palermo e Santina Silva 1 08.02.2019 Instrução Normativa RFB nº 1.836/2018 A IN RFB n 1.836/2018, dispõe sobre a Declaração do Imposto sobre a Renda Retido na

Evento Presencial Andréa Giungi, Guilherme Palermo e Santina Silva 1 08.02.2019 Instrução Normativa RFB nº 1.836/2018 A IN RFB n 1.836/2018, dispõe sobre a Declaração do Imposto sobre a Renda Retido na

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte X. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

Fechamento Anual / Geração da DIRF

Fechamento Anual / Geração da DIRF Fechamento Anual / Dirf Nesta versão está disponível a geração do arquivo para a entrega da Dirf 2018 (referente ao ano calendário 2017 / 2018), com data de entrega até

Fechamento Anual / Geração da DIRF Fechamento Anual / Dirf Nesta versão está disponível a geração do arquivo para a entrega da Dirf 2018 (referente ao ano calendário 2017 / 2018), com data de entrega até

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

EFD-REINF. EFD-Reinf Responde Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

Page 1 of 15 Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1757, DE 10 DE NOVEMBRO DE 2017 (Publicado(a) no DOU de 13/11/2017, seção 1, página 17) Dispõe sobre a Declaração do Imposto sobre a Renda Retido

Page 1 of 15 Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1757, DE 10 DE NOVEMBRO DE 2017 (Publicado(a) no DOU de 13/11/2017, seção 1, página 17) Dispõe sobre a Declaração do Imposto sobre a Renda Retido

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

ANO XXIII ª SEMANA DE NOVEMBRO DE 2012 BOLETIM INFORMARE Nº 45/2012 IMPOSTO DE RENDA RETIDO NA FONTE PIS/PASEP/COFINS

ANO XXIII - 2012-1ª SEMANA DE NOVEMBRO DE 2012 BOLETIM INFORMARE Nº 45/2012 IMPOSTO DE RENDA RETIDO NA FONTE DÉCIMO TERCEIRO SALÁRIO - CÁLCULO DO IMPOSTO DE RENDA NA FONTE... PIS/PASEP/COFINS Pág. 483

ANO XXIII - 2012-1ª SEMANA DE NOVEMBRO DE 2012 BOLETIM INFORMARE Nº 45/2012 IMPOSTO DE RENDA RETIDO NA FONTE DÉCIMO TERCEIRO SALÁRIO - CÁLCULO DO IMPOSTO DE RENDA NA FONTE... PIS/PASEP/COFINS Pág. 483

DIRF 2017 (ano-calendário 2016)

") DIRF 2017 (ano-calendário 2016) A INSTRUÇÃO NORMATIVA RFB Nº 1671, DE 22 DE NOVEMBRO DE 2016, que dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte relativa ao ano-calendário de 2016 e

DIRF 2017 (ano-calendário 2016) A INSTRUÇÃO NORMATIVA RFB Nº 1671, DE 22 DE NOVEMBRO DE 2016, que dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte relativa ao ano-calendário de 2016 e

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

Declarações (RFB e Outros) Prazos De Envio em 2012

Prazos De Envio em 2012") Declarações (RFB e Outros) Prazos De Envio em 2012 DECLARAÇÃO PRAZO OBS. Declaração Final de Espólio Até o último dia útil do mês de abril do anocalendário subseqüente ao: I - da decisão judicial da Declaração

Declarações (RFB e Outros) Prazos De Envio em 2012 DECLARAÇÃO PRAZO OBS. Declaração Final de Espólio Até o último dia útil do mês de abril do anocalendário subseqüente ao: I - da decisão judicial da Declaração

ANO XXVII ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 47/2016

ANO XXVII - 2016-4ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 47/2016 IMPOSTO DE RENDA PESSOA JURÍDICA EXTINÇÃO DA PESSOA JURÍDICA - ASPECTOS TRIBUTÁRIOS GERAIS... Pág. 663 SIMPLES NACIONAL PROCEDIMENTOS

ANO XXVII - 2016-4ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 47/2016 IMPOSTO DE RENDA PESSOA JURÍDICA EXTINÇÃO DA PESSOA JURÍDICA - ASPECTOS TRIBUTÁRIOS GERAIS... Pág. 663 SIMPLES NACIONAL PROCEDIMENTOS

ANO XXVI ª SEMANA DE JANEIRO DE 2015 BOLETIM INFORMARE Nº 03/2015

ANO XXVI - 2015-3ª SEMANA DE JANEIRO DE 2015 BOLETIM INFORMARE Nº 03/2015 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SIMPLIFICADA DA PESSOA JURÍDICA (DSPJ) INATIVA-2015 - PROCEDIMENTOS DE ENTREGA... Pág.

ANO XXVI - 2015-3ª SEMANA DE JANEIRO DE 2015 BOLETIM INFORMARE Nº 03/2015 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SIMPLIFICADA DA PESSOA JURÍDICA (DSPJ) INATIVA-2015 - PROCEDIMENTOS DE ENTREGA... Pág.

Orientações Consultoria de Segmentos

Introdução Cliente alega que deve ser abatido da base de cálculo da pensão alimentícia o valor do IRRF calculado sobre o adiantamento, pago durante o mês de referência e, também, o valor do IRRF calculado

Introdução Cliente alega que deve ser abatido da base de cálculo da pensão alimentícia o valor do IRRF calculado sobre o adiantamento, pago durante o mês de referência e, também, o valor do IRRF calculado

ÍNDICE. Instrução Normativa RFB nº 1.671, de 22 de novembro de DOU de

ÍNDICE Instrução Normativa RFB nº 1.671, de 22 de novembro de 2016 - DOU de 23.11.2016... 02 Instrução Normativa SRF nº 197, de 10 de setembro de 2002 DOU 12.09.2002... 18 Instrução Normativa RFB nº 1.215,

ÍNDICE Instrução Normativa RFB nº 1.671, de 22 de novembro de 2016 - DOU de 23.11.2016... 02 Instrução Normativa SRF nº 197, de 10 de setembro de 2002 DOU 12.09.2002... 18 Instrução Normativa RFB nº 1.215,

Filiais, sucursais ou representações de pessoas jurídicas com sede no exterior;

O que é a Dirf? A Declaração do Imposto sobre a Renda Retido na Fonte Dirf é a declaração feita pela fonte pagadora, com o objetivo de informar à Secretaria da Receita Federal do Brasil os rendimentos

O que é a Dirf? A Declaração do Imposto sobre a Renda Retido na Fonte Dirf é a declaração feita pela fonte pagadora, com o objetivo de informar à Secretaria da Receita Federal do Brasil os rendimentos

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone/fax (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone/fax (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

I O QUE É A RETENÇÃO NA FONTE? I.1 Responsabilidade tributária II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS

SUMÁRIO I O QUE É A RETENÇÃO NA FONTE? I.1 Responsabilidade tributária... 25 II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS II.1 IRRF Serviços prestados por pessoas jurídicas... 31 II.1.1 Hipóteses de incidência...

SUMÁRIO I O QUE É A RETENÇÃO NA FONTE? I.1 Responsabilidade tributária... 25 II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS II.1 IRRF Serviços prestados por pessoas jurídicas... 31 II.1.1 Hipóteses de incidência...

ANO XXVI ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 17/2015

ANO XXVI - 2015-4ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 17/2015 IMPOSTO DE RENDA RETIDO NA FONTE RENDIMENTOS DO TRABALHO SEM VÍNCULO EMPREGATÍCIO - TRIBUTAÇÃO NA FONTE 2015... Pág. 327 SIMPLES

ANO XXVI - 2015-4ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 17/2015 IMPOSTO DE RENDA RETIDO NA FONTE RENDIMENTOS DO TRABALHO SEM VÍNCULO EMPREGATÍCIO - TRIBUTAÇÃO NA FONTE 2015... Pág. 327 SIMPLES

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

ANO XXIX ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios.

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

ÍNDICE. - Instrução Normativa RFB nº 1.463/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Tabela Mensal de Obrigações Julho/2018 Setor Contábil

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1149 DE 28 DE ABRIL DE 2011 Aprova o programa

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1149 DE 28 DE ABRIL DE 2011 Aprova o programa

ÍNDICE. - Instrução Normativa RFB nº 1.344/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

Relatório Trabalhista

www.sato.adm.br 1987 legislação consultoria assessoria informativos treinamento auditoria pesquisa qualidade Relatório Trabalhista Nº 100 12/12/96 DIRF ANO-BASE 1996 - EXERCÍCIO 1997 A Instrução Normativa

www.sato.adm.br 1987 legislação consultoria assessoria informativos treinamento auditoria pesquisa qualidade Relatório Trabalhista Nº 100 12/12/96 DIRF ANO-BASE 1996 - EXERCÍCIO 1997 A Instrução Normativa

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES D M E - Declaração de Operações Liquidadas com Moeda em Espécie É O QUE? É PRA QUE? É POR QUE? INSTRUÇÃO NORMATIVA RFB Nº 1761, DE 20 DE NOVEMBRO DE 2017. Dispõe

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES D M E - Declaração de Operações Liquidadas com Moeda em Espécie É O QUE? É PRA QUE? É POR QUE? INSTRUÇÃO NORMATIVA RFB Nº 1761, DE 20 DE NOVEMBRO DE 2017. Dispõe

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

IRPF Imposto sobre a Renda da Pessoa Física. Leonardo Ribeiro

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica