ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE VII REGULARIZAÇÕES DE CONTAS CONTÁBEIS

|

|

|

- Marina Barreto Klettenberg

- 8 Há anos

- Visualizações:

Transcrição

1 ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE VII REGULARIZAÇÕES DE S CONTÁBEIS Versão:

2 2 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO NACIONAL Arno Hugo Augustin Filho SUBSECRETÁRIO DA SUBSECRETARIA DE BILIDADE PÚBLICA Gilvan da Silva Dantas COORDENADOR GERAL DE BILIDADE E CUSTOS DA UNIÃO Renato Pontes Dias COORDENADORA DE BILIDADE DA UNIÃO Bárbara Verônica Dias Mágero Viana GERENTE DE MANUTENÇÃO DE PROCEDIMENTOS CONTÁBEIS Vera Lúcia Araújo de Alencar Portugal CHEFE DO NÚCLEO DE SISTEMATIZAÇÃO CONTÁBIL Liane Ferreira Pinto EQUIPE TÉCNICA: Ana Valéria Santos Prado Mello Daércio Evangelista dos Santos Daniel Mateus Barreto Gildete de Oliveira e Silva Jean Cácio Quirino de Queiroz João Vitor da Silva Oliveira Luciano Moura Castro do Nascimento Paula Guida Rolim Constantino Pierre José de Luna Maria Verônica Paula Goncalves William Correia Lima

3 3 SUMÁRIO APRESENTAÇÃO... 5 CLASSE DOS S... 6 LISTA DE ABREVIAÇÕES E SIGLAS... 7 REGULARIZAÇÃO DE ATIVOS... 8 QUINTO NÍVEL E FONTE DE RECURSOS A CLASSIFICAR... 8 S CONTÁBEIS COM TIPO F012 FONTE DE RECURSOS S CONTÁBEIS COM TIPO F094 FR + CNPJ, CPF, UG, IG OU S CONTÁBEIS COM TIPO F093 FR + BCO + AG + CORRENTE S CONTÁBEIS COM TIPO F100 FR + CÓDIGO DE TRIBUTO S CONTÁBEIS COM TIPO F104 FR + CÓDIGO DE PAGAMENTO S CONTÁBEIS COM TIPO F096 FR + ORDEM BANCÁRIA S CONTÁBEIS COM TIPO F102 FR + CÓDIGO DE TRIBUTO + ESFERA CONTÁBIL = CTU - RECURSOS DA ÚNICA APLICADOS S CONTÁBEIS COM TIPO P002 CNPJ, CPF, UG, IG OU 999; P008 INDIVIDUALIZAÇÃO DE IMÓVEIS; P010 - INDIVIDUALIZAÇÃO DE PROJETOS; E P027 CNPJ S CONTÁBEIS COM TIPO P000 NÃO EXIGE S CONTÁBEIS COM TIPO P090 CONTÁBIL DE REFERÊNCIA S CONTÁBEIS COM TIPO P001 BANCO + AGÊNCIA + BANCÁRIA.. 14 S CONTÁBEIS COM TIPO P004 EXERCÍCIO + CNPJ, CPF, UG, IG OU S CONTÁBEIS COM TIPO P030 TP + NR DA TRANSFERÊNCIA S CONTÁBEIS COM TIPO P022 CÓDIGO DE TRIBUTO REGULARIZAÇÃO DE PASSIVOS QUINTO NÍVEL S CONTÁBEIS COM TIPO F012 FONTE DE RECURSOS S CONTÁBEIS COM TIPO F094 FR + CNPJ, CPF, UG, IG OU S CONTÁBEIS COM TIPO P002 CNPJ, CPF, UG, IG OU 999; P008 - INDIVIDUALIZAÇÃO DE IMÓVEIS; E P027 - CNPJ S CONTÁBEIS COM TIPO P000 NÃO EXIGE FONTE DE RECURSOS A CLASSIFICAR SITUAÇÃO DE PCO QUANDO NÃO HÁ ITENS A DEDUZIR (DH LIQUIDADO RPP) SITUAÇÃO DE PCO QUANDO HÁ ITENS A DEDUZIR E ESTES FORAM REGISTRADOS EM 2014 (DH LIQUIDADO RPP) SITUAÇÃO DE PCO QUANDO HÁ ITENS A DEDUZIR E ESTES SERÃO INCLUÍDOS EM 2015 (DH LIQUIDADO RPP)... 31

4 4 PAGAMENTO DE FATURA DE SUPRIMENTO DE FUNDOS ATÉ 15/01/ PAGAMENTO DE FATURA DE SUPRIMENTO DE FUNDOS APÓS 15/01/ SITUAÇÃO DE ENCARGO (DH LIQUIDADO RPP) SITUAÇÃO DE PCO PARA RPNP EM LIQUIDAÇÃO ANEXO I - Eventos para regularização de contas do Ativo ANEXO II - Eventos para regularização de contas do Passivo ANEXO III ABA PRINCIPAL COM ORÇAMENTO ABA DEDUÇÃO ABA ENCARGO

5 5 APRESENTAÇÃO A Secretaria do Tesouro Nacional STN é o órgão central do Sistema de Contabilidade Federal responsável, dentre outras competências, pela padronização dos registros contábeis, no âmbito da União. Neste contexto, a STN vem trabalhando em projetos que visam à modernização do Sistema de Administração Financeira do Governo Federal SIAFI, tanto no que se refere à sua base de dados e usabilidade, quanto ao processo de convergência aos padrões internacionais de contabilidade aplicados ao setor público. A definição das Rotinas Contábeis da União, adequadas aos procedimentos definidos no Manual de Contabilidade Aplicada ao Setor Público MCASP, apresentadas neste documento, foi possível, primeiramente, pela adequação do Plano de Contas da União à estrutura do Plano de Contas Aplicado ao Setor Público PCASP, seguido pelo detalhamento do Plano de Contas da União a partir do quinto nível estabelecido pelo PCASP. Depois da identificação dos impactos da implementação dos procedimentos do MCASP no âmbito do Sistema SIAFI, foram realizadas revisões e alterações nas tabelas de contas, de eventos e de indicadores contábeis; em documentos de entrada de dados; e em outras transações do sistema que possuem informações de contas ou eventos. Dentre os impactos da implementação do PCASP mapeados pela STN, alguns exigirão regularizações por parte dos gestores das diversas Unidades Gestoras da União, uma vez que tais regularizações exigem informações que não são de posse do Órgão Central. É sobre essas regularizações que o presente documento vem detalhar, em especial as seguintes: - Regularização do quinto nível da conta contábil de Ativos; - Regularização da Fonte a Classificar ( ) de Ativos Financeiros; - Regularização do quinto nível da conta contábil de Passivos; e - Regularização da Fonte a Classificar ( ) de Passivos Financeiros.

6 6 CLASSE DOS S Considerando o novo Plano de Contas da União e as novas rotinas contábeis, as classes dos eventos foram alteradas no sistema SIAFI, conforme a seguir: Classe Nome Registro 10 Previsão da receita balanceado D/C 20 Dotação da despesa balanceado D/C 30 Movimentação de crédito balanceado D/C 40 Execução orçamentária da despesa (pré-empenho, empenho, em balanceado D/C liquidação, liquidação e pagamento) 50 Rotinas automáticas de encerramento/abertura do exercício balanceado D/C 51 Apropriações de Variação Patrimonial Diminutiva VPD a Débito 52 Registro de obrigações a Crédito 53 Baixa de obrigações a Débito 54 Registros diversos balanceado D/C 55 Apropriações de bens e direitos a Débito 56 Baixa de bens e direitos a Crédito 58 Registros diversos balanceado D/C 59 Registros diversos balanceado D/C 61 Baixa de Variação Patrimonial Diminutiva VPD a Crédito 70 Transferências financeiras sem execução orçamentária a Débito 80 Classificações de receita a Crédito

7 7 LISTA DE ABREVIAÇÕES E SIGLAS AG - Agência BCO - Banco - Conta-corrente CONORIGEM - Transação Consulta Contas de Origem do SIAFI Operacional DARF - Documento de Arrecadação de Receitas Federais DH - Documento Hábil FR - Fonte de Recursos GERCOMP - Transação Gerenciamento de Compromissos do SIAFI-Web GFIP - Guia de Recolhimento do FGTS e Informações à Previdência Social GPS - Guia da Previdência Social GRU - Guia de Recolhimento da União IG - Inscrição Genérica NE - Nota de Empenho NL - Nota de Lançamento NS - Nota de Lançamento de Sistema OB - Ordem Bancária OFSS - Orçamentos Fiscal e Seguridade Social PCO - Principal com Orçamento TRANSAL - Transação Transposição de Saldos do SIAFI Operacional UG - Unidade Gestora

8 8 REGULARIZAÇÃO DE ATIVOS QUINTO NÍVEL E FONTE DE RECURSOS A CLASSIFICAR De acordo com a parte IV Plano de Contas Aplicado ao Setor Público da 5ª Edição do MCASP, pág. 96, o PCASP possui mecanismo de exclusão de saldos recíprocos para elaboração do balanço patrimonial, balanço financeiro, demonstração dos fluxos de caixa e demonstração das variações patrimoniais consolidados, de forma que as classes de natureza da informação patrimonial (1 Ativo, 2 Passivo, 3 Variações Patrimoniais Diminutivas e 4 Variações Patrimoniais Aumentativas) utilizassem o 5º nível da conta contábil para identificação de saldos recíprocos entre entes da Federação, conforme quadro a seguir. x.x.x.x.1.xx.xx x.x.x.x.2.xx.xx x.x.x.x.3.xx.xx* x.x.x.x.4.xx.xx x.x.x.x.5.xx.xx CONSOLIDAÇÃO INTRA OFSS INTER OFSS UNIÃO INTER OFSS ESTADO INTER OFSS MUNICÍPIO 5º Nível (Subtítulo) Consolidação Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município. (*) No PCASP da União, não há contas com quinto nível igual a 3 INTER OFSS UNIÃO, uma vez que os saldos resultantes das transações entre o ente (que no PCASP da União obrigatoriamente pertence à União) e a outro ente da União serão registrados em contas com quinto nível igual a 2 INTRA OFSS. No entanto, por ocasião da transposição de saldos do exercício de 2014 para o exercício de 2015, o Órgão Central de Contabilidade não possui informações suficientes para automatizar o ingresso dos saldos do exercício findo nas contas contábeis de Ativos e Passivos detalhadas em quinto nível corretamente, motivo pelo qual todo o saldo ingressará nas contas que possuem o atributo S no indicador TRANSAL da transação >CONORIGEM, no SIAFI Operacional, conforme tela a seguir: SIAFI2015-BIL-ENCERRANO-CONORIGEM (CONSULTA S ORIGEM) 08/12/14 15:08 USUARIO : MOURA PAGINA : 1 RELACAO DE S ORIGEM A PARTIR DE CTA ORIGEM TITULO ORIGEM CTA PCASP TITULO PCASP SIT T JUROS A RECEBER ENCARGO S/EMPREST CONCE S ENCARGO S/ EMPREST CONC N ENCARGO S/EMPREST CONCE N ENCARGO S/EMPREST CONCE N CREDITOS PARA PAGAMENTO CRED A REC POR PAGTO DE S CRED A REC POR PAGTO DE N CRED A REC POR PAGTO DE N CRED A REC POR PAGTO DE N CRED.POR ACERTO FINANC CRED A REC DE ACERTO FI S CRED A REC DE SERVIDOR N CONTINUA..

9 Ademais, no PCASP, todas as contas contábeis de Ativos Financeiros possuem a informação da Fonte de Recursos em seus conta-correntes, informação esta que também não é possível ser automatizada pelo Órgão Central de Contabilidade, motivo pelo qual todos os saldos das contas de Ativos Financeiros ingressarão, no exercício de 2015, em Fontes de Recurso a classificar ( ou ), conforme exemplo abaixo: 9 SIAFI2015-BIL-ENCERRANO-CONORIGEM (CONSULTA S ORIGEM) 08/12/14 15:13 USUARIO : MOURA PAGINA : 001 PCASP : ENCARGO S/EMPREST CONCED A REC - EXCETO FAT TRANSAL : S : X CORRENTE F P N ORIGEM TITULO JUROS A RECEBER JUROS A RECEBER ENCARGOS S/ EMPREST/FINANC.CONC. PF1=AJUDA PF3=SAI PF4=ATUALIZA PF5=DETALHA ORIGEM PF6=DETALHA PCASP PF8=AVANCA PF12=RETORNA A regularização tanto do quinto nível das contas do Ativo quanto da Fonte de Recursos a classificar deverá ser efetuada por meio da emissão de NL, em um único documento, utilizando os eventos constantes da relação do Anexo I e informando os dados de acordo com a configuração de cada evento. No campo INSCRIÇÃO 1 da NL deverá ser preenchida a Fonte de Recursos na qual o saldo será classificado. Da mesma forma, caso haja necessidade de regularização do quinto nível da conta contábil, a conta a ser preenchida no campo CLAS.CONT. 1 da NL é a conta na qual o saldo do lançamento deve ingressar. Ressalta-se que, caso as duas informações tenham que ser regularizadas (quinto nível da conta contábil e fonte de recursos), a regularização deverá ser efetuada em uma única NL. Caso, por erro, o gestor regularize apenas uma das informações, deverá ser registrada uma NL com evento de estorno, cancelando o registro errado para, em seguida, ser efetuada a regularização das duas informações na mesma NL. A seguir, são apresentados exemplos das regularizações de cada conta-corrente.

10 10 S CONTÁBEIS COM TIPO F012 FONTE DE RECURSOS DATA EMISSAO : 01Dez14 VALORIZACAO : 01Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Fonte a ser classificada Quinto nível da conta contábil a ser classificado, se for o caso S CONTÁBEIS COM TIPO F094 FR + CNPJ, CPF, UG, IG OU 999 DATA EMISSAO : 01Dez14 VALORIZACAO : 01Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Fonte a ser classificada CNPJ, CPF, UG, IG ou 999, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso S CONTÁBEIS COM TIPO F093 FR + BCO + AG + CORRENTE DATA EMISSAO : 02Dez14 VALORIZACAO : 02Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Fonte a ser classificada Banco + Agência + Conta Corrente, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso

11 11 S CONTÁBEIS COM TIPO F100 FR + CÓDIGO DE TRIBUTO DATA EMISSAO : 01Dez14 VALORIZACAO : 01Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Fonte a ser classificada Código de Receita, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso S CONTÁBEIS COM TIPO F104 FR + CÓDIGO DE PAGAMENTO DATA EMISSAO : 01Dez14 VALORIZACAO : 01Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Fonte a ser classificada Código de Recolhimento de GPS, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso S CONTÁBEIS COM TIPO F096 FR + ORDEM BANCÁRIA DATA EMISSAO : 01Dez14 VALORIZACAO : 01Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R OB OB ,00 Fonte a ser classificada Número da Ordem Bancária, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso

12 12 S CONTÁBEIS COM TIPO F102 FR + CÓDIGO DE TRIBUTO + ESFERA DATA EMISSAO : 02Dez14 VALORIZACAO : 02Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R M M 1,00 Fonte a ser classificada Código da Receita + Município + M, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso DATA EMISSAO : 02Dez14 VALORIZACAO : 02Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R M M 1,00 Fonte a ser classificada Código da Receita + Município/Estado + M / E, conforme saldo atual da conta Conta Contábil a ser classificada, conforme Código da Receita CONTÁBIL = CTU - RECURSOS DA ÚNICA APLICADOS DATA EMISSAO : 02Dez14 VALORIZACAO : 02Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R P P 1,00 Fonte + Vinculação de Pagamento a ser classificada

13 S CONTÁBEIS COM TIPO P002 CNPJ, CPF, UG, IG OU 999; P008 INDIVIDUALIZAÇÃO DE IMÓVEIS; P010 - INDIVIDUALIZAÇÃO DE PROJETOS; E P027 CNPJ DATA EMISSAO : 01Dez14 VALORIZACAO : 01Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 13 CPNF, CPF, UG, IG ou 999, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso S CONTÁBEIS COM TIPO P000 NÃO EXIGE DATA EMISSAO : 01Dez14 VALORIZACAO : 01Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Deixar em branco, caso a conta atual não possua conta-corrente Quinto nível da conta contábil a ser classificado, se for o caso S CONTÁBEIS COM TIPO P090 CONTÁBIL DE REFERÊNCIA DATA EMISSAO : 28Nov14 VALORIZACAO : 28Nov14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R , ,00 Conta contábil de referência em 2014 Conta contábil do ativo no PCASP Conta contábil de referência no PCASP Quinto nível da conta contábil a ser classificado, se for o caso

14 14 S CONTÁBEIS COM TIPO P001 BANCO + AGÊNCIA + BANCÁRIA DATA EMISSAO : 02Dez14 VALORIZACAO : 02Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Banco + Agência + Conta Corrente, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso S CONTÁBEIS COM TIPO P004 EXERCÍCIO + CNPJ, CPF, UG, IG OU 999 DATA EMISSAO : 02Dez14 VALORIZACAO : 02Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Exercício + CPNF, CPF, UG, IG ou 999, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso S CONTÁBEIS COM TIPO P030 TP + NR DA TRANSFERÊNCIA DATA EMISSAO : 03Dez14 VALORIZACAO : 03Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Número da Transferência, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso

15 15 S CONTÁBEIS COM TIPO P022 CÓDIGO DE TRIBUTO DATA EMISSAO : 03Dez14 VALORIZACAO : 03Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Código de Receita, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso

16 16 REGULARIZAÇÃO DE PASSIVOS QUINTO NÍVEL De acordo com a parte IV Plano de Contas Aplicado ao Setor Público da 5ª Edição do MCASP, pág. 96, o PCASP possui mecanismo de exclusão de saldos recíprocos para elaboração do balanço patrimonial, balanço financeiro, demonstração dos fluxos de caixa e demonstração das variações patrimoniais consolidados, de forma que as classes de natureza da informação patrimonial (1 Ativo, 2 Passivo, 3 Variações Patrimoniais Diminutivas e 4 Variações Patrimoniais Aumentativas) utilizassem o 5º nível da conta contábil para identificação de saldos recíprocos entre entes da Federação, conforme quadro a seguir. x.x.x.x.1.xx.xx x.x.x.x.2.xx.xx x.x.x.x.3.xx.xx* x.x.x.x.4.xx.xx x.x.x.x.5.xx.xx CONSOLIDAÇÃO INTRA OFSS INTER OFSS UNIÃO INTER OFSS ESTADO INTER OFSS MUNICÍPIO 5º Nível (Subtítulo) Consolidação Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município. (*) No PCASP da União, não há contas com quinto nível igual a 3 INTER OFSS UNIÃO, uma vez que os saldos resultantes das transações entre o ente (que no PCASP da União obrigatoriamente pertence à União) e a outro ente da União serão registrados em contas com quinto nível igual a 2 INTRA OFSS. No entanto, por ocasião da transposição de saldos do exercício de 2014 para o exercício de 2015, o Órgão Central de Contabilidade não possui informações suficientes para automatizar o ingresso dos saldos do exercício findo nas contas contábeis de Ativos e Passivos detalhadas em quinto nível corretamente, motivo pelo qual todo o saldo ingressará nas contas que possuem o atributo S no indicador TRANSAL da transação >CONORIGEM, no SIAFI Operacional, conforme tela a seguir: SIAFI2015-BIL-ENCERRANO-CONORIGEM (CONSULTA S ORIGEM) 08/12/14 15:08 USUARIO : MOURA PAGINA : 1 RELACAO DE S ORIGEM A PARTIR DE CTA ORIGEM TITULO ORIGEM CTA PCASP TITULO PCASP SIT T DO EXERCICIO S A PAGAR CREDORES S S A PAGAR CREDORES N S A PAGAR CREDORES N S A PAGAR CREDORES N S A PAGAR - CREDOR N DE EXERCICIOS ANTERIORE S A PAGAR CREDORES S S A PAGAR CREDORES N S A PAGAR CREDORES N S A PAGAR CREDORES N CONTINUA.. PF1=AJUDA PF2=DETALHA PF3=SAI PF4=ATUALIZA PF8=AVANCA PF12=RETORNA

17 17 A regularização do quinto nível das contas do Passivo deverá ser efetuada por meio da emissão de NL, utilizando os eventos constantes da relação do Anexo II e informando os dados de acordo com a configuração de cada evento. No campo INSCRIÇÃO 1 da NL deverá ser preenchida, quando for o caso, o conta-corrente da conta contábil na qual o saldo do lançamento deve ingressar. Essa conta deverá ser preenchida no campo CLAS.CONT. 1 da NL. Ressalta-se que, caso a conta que está sendo regularizada seja uma conta de Passivo Financeiro, cujo saldo de 2014 ingressará no exercício de 2015 com Fonte de Recursos a classificar ( ), a regularização do quinto nível da conta contábil deverá ser efetuada antes da regularização da fonte de recursos. Caso isso não seja observado, o sistema acusará a mensagem de erro Conta sem Saldo ou poderá ocorrer um lançamento equivocado. Se, por erro, o gestor efetuar a regularização informando o quinto nível da conta contábil errado, deverá ser registrada uma NL com evento de estorno, cancelando o registro errado para, em seguida, ser efetuada a regularização da informação corretamente. A seguir, são apresentados exemplos das regularizações de cada conta-corrente. S CONTÁBEIS COM TIPO F012 FONTE DE RECURSOS DATA EMISSAO : 03Dez14 VALORIZACAO : 03Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Deixar a Inscrição 1 em branco Quinto nível da conta contábil a ser classificado, se for o caso

, a")

18 18 S CONTÁBEIS COM TIPO F094 FR + CNPJ, CPF, UG, IG OU 999 DATA EMISSAO : 03Dez14 VALORIZACAO : 03Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 CPNF, CPF, UG, IG ou 999, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso S CONTÁBEIS COM TIPO P002 CNPJ, CPF, UG, IG OU 999; P008 - INDIVIDUALIZAÇÃO DE IMÓVEIS; E P027 - CNPJ DATA EMISSAO : 03Dez14 VALORIZACAO : 03Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 CPNF, CPF, UG, IG ou 999, conforme saldo atual da conta Quinto nível da conta contábil a ser classificado, se for o caso S CONTÁBEIS COM TIPO P000 NÃO EXIGE DATA EMISSAO : 03Dez14 VALORIZACAO : 03Dez14 NUMERO : 2014NL UG/GESTAO EMITENTE: XXXXXX / XXXXX UNIDADE GESTORA FAVORECIDO : TITULO DE CREDITO : DATA VENCIMENTO: SISTEMA ORIGEM: L INSCRICAO CLAS.CONT CLAS.ORC V A L O R ,00 Deixar a Inscrição 1 em branco Quinto nível da conta contábil a ser classificado, se for o caso

19 19 FONTE DE RECURSOS A CLASSIFICAR No PCASP, todas as contas contábeis de Passivos Financeiros possuem a informação da Fonte de Recursos em seus conta-correntes. No entanto, por ocasião da transposição de saldos do exercício de 2014 para o exercício de 2015, o Órgão Central de Contabilidade não possui informações suficientes para automatizar o ingresso dos saldos do exercício findo detalhados nas fontes de recursos corretas, motivo pelo qual todos os saldos das contas de Passivos Financeiros ingressarão, no exercício de 2015, em Fontes de Recurso a classificar ( ou ), conforme exemplo abaixo: SIAFI2015-BIL-ENCERRANO-CONORIGEM (CONSULTA S ORIGEM) 08/12/14 15:13 USUARIO : MOURA PAGINA : 001 PCASP : S A PAGAR CREDORES NACIONAIS TRANSAL : S : X CORRENTE F P N ORIGEM TITULO DO EXERCICIO DE EXERCICIOS ANTERIORES FORNECEDORES POR INSUF. DE CREDITOS/RECURSOS OBRIGACOES A PAGAR SEM SUPORTE DOCUMENTAL OBRIGACOES P/ FATURAMENTO-CONTROLE ESCRITURAL PF1=AJUDA PF3=SAI PF4=ATUALIZA PF5=DETALHA ORIGEM PF6=DETALHA PCASP PF8=AVANCA PF12=RETORNA CONTINUA... Paralelamente, os compromissos incluídos no SIAFI-Web em 2014 e não realizados não serão copiados para o SIAFI-Web Com isso, o pagamento dos Passivos Financeiros apropriados até 31/12/2014 deverá ser operacionalizado, a partir de 01/01/2015, por meio da inclusão de novo documento hábil no SIAFI-Web. Este procedimento não registrará nova despesa, mas apenas efetuará a regularização da Fonte de Recursos a classificar do Passivo Financeiro, bem possibilitará o pagamento do passivo por meio da geração de compromissos na transação Gerenciamento de Compromissos GERCOMP. Nesse contexto, existem dois cenários possíveis para regularização de passivos financeiros: 1) O primeiro cenário dá-se quando o passivo foi apropriado e liquidado até 31/12/2014, devendo seu pagamento ser operacionalizado por meio da utilização de situações de Restos a Pagar Processados (RPP), conforme tabelas apresentadas no Anexo III do presente documento. O gestor deve atentar para as seguintes observações: a. A inclusão do novo DH em 2015 deverá ocorrer utilizando-se o mesmo tipo de DH utilizado na apropriação do passivo no exercício de 2014 ou anterior; b. Na aba Dados Básicos, deverão ser preenchidos todos os dados que foram lançados no DH inserido no exercício de 2014 ou anterior, tais como Código do Credor, Dados do Documento de Origem etc. Além disso, o campo Documento Relacionado deverá ser preenchido com a UG e o número do DH incluído no exercício anterior; c. Na aba Principal com Orçamento, deverão ser preenchidos os dados da NE (número e subitem) que suportou a apropriação da despesa no exercício anterior, bem como o campo Conta de

, conforme exemplo abaixo: SIAFI2015-BIL-ENCERRANO-CONORIGEM (CONSULTA S ORIGEM) 08/12/14 15:13 USUARIO : MOURA PAGINA : 001 PCASP : 213110400 - S A PAGAR")

20 Passivo correspondente à situação inserida, que deve ser consultado na tabela do Anexo III Aba Principal com Orçamento. d. O parâmetro Liquidado? indica se a informação que está sendo inserida no item passou ou não pelo estágio de liquidação da despesa (ateste). Como os RPP já foram liquidados no exercício anterior, é obrigatório que esse parâmetro seja preenchido com SIM. Se isso não for observado, o sistema apresentará a mensagem de erro Situação PPVxxx deve gerar reflexo contábil. Favor entrar em contato com o administrador do sistema. ; e. Caso o DH incluído no exercício anterior tenha sido registrado com itens de dedução, cada valor deduzido terá sido registrado em um Passivo Financeiro específico, além do Passivo Financeiro registrado pela situação da PCO no valor líquido a pagar. Assim, cada fração deduzida deverá ser incluída em uma situação específica na aba Dedução, que deve ser consultada na tabela do Anexo III Aba Dedução, na coluna A dedução foi registrada em f. Entretanto, caso o DH incluído no exercício anterior tenha sido registrado sem itens de dedução, mas existem retenções a serem incluídas, ou seja, o empenho foi inscrito em RPP pelo valor bruto, mas há itens de dedução a serem incluídos no DH, tais deduções deverão ser incluídas utilizando as situações constantes da coluna A dedução não foi registrada em 2014, na tabela do Anexo III Aba Dedução. g. Em ambos os contextos apresentados nas letras e e f, a UG deverá optar pelo Tipo de Recurso 2 (limite de RP), que não necessita de solicitação de PF, ou pelo Tipo de Recurso 3 (limite de saque com vinculação de pagamento), que necessita de solicitação de PF. O Tipo de Recurso 1 não deve ser utilizado, haja vista que o orçamento não é do exercício. h. Caso, ainda, o DH incluído no exercício anterior possua itens de encargo, tais informações deverão ser inseridas, no novo DH, na aba Encargo, sendo preenchidos os dados da NE que suportou a apropriação da despesa com encargos no exercício anterior, bem como o campo Conta de Passivo correspondente à situação inserida, que deve ser consultado na tabela do Anexo III Aba Encargo. i. Ressalta-se que, caso a Conta de Passivo a ser informada nas abas exija regularizações de quinto nível, a NL de regularização deve ser emitida antes da inclusão do novo DH; j. Após terem sido inseridas todas as informações no novo DH, o gestor deverá registrá-lo, gerando um documento NS com a contabilização da regularização da Fonte de Recursos a classificar do Passivo Financeiro, bem como os compromissos a pagar na transação Gerenciamento de Compromissos GERCOMP. k. A inclusão do novo DH para regularização da Fonte de Recursos a classificar deve ser efetuada tão logo o exercício de 2015 se inicie, independentemente da programação financeira da UG, ficando os compromissos a pagar com status pendente na GERCOMP, na Fonte de Recursos correta, da mesma forma que se encontravam em 31/12/ ) Já o segundo cenário ocorre quando o empenho que suportará a liquidação da despesa é posto, por meio de documento NL até 31/12/2014, na fase em liquidação, ou seja, quando já se deu início à verificação dos aspectos contratados pelo órgão, sem ainda ter ocorrido o ateste da despesa. Para este cenário, deverão ser utilizadas as situações de Restos a Pagar Não Processados Em Liquidação (RPNP Em Liq.), conforme tabelas apresentadas no Anexo III do presente documento. O gestor deve atentar para as seguintes observações: a. A inclusão do DH em 2015 deverá ocorrer utilizando-se o mesmo tipo de DH da situação que seria utilizada na liquidação da NE no exercício de 2014; b. A aba Dados Básicos deverá ser preenchida normalmente, com todos os dados que são preenchidos na liquidação de NE, tais como Código do Credor, Dados do Documento de Origem etc; c. Na aba Principal com Orçamento, deverá ser utilizada a situação de RPNP Em Liquidação correspondente à situação que seria utilizada na liquidação da NE no exercício de 2014, que 20

21 deve ser consultada na tabela do Anexo III Principal com Orçamento. Além disso, deverão ser preenchidos os dados da NE (número e subitem) informada no documento NL quando da inclusão do empenho na fase em liquidação, bem como o campo Conta de Passivo correspondente à situação inserida, que também deve ser consultado no Anexo III; d. O parâmetro Liquidado? indica se a informação que está sendo inserida no item passou ou não pelo estágio de liquidação da despesa (ateste). Assim, caso o item inserido ainda não tenha sido liquidado, parâmetro deve ser preenchido com NÃO. Todavia, se o item inserido já houver passado pelo estágio da liquidação (ateste), o parâmetro deverá ser preenchido com SIM ; e. Caso haja itens de dedução relacionados com a NE inserida no DH em 2015, estes devem ser incluídos utilizando-se as mesmas situações existentes em 2014 (DDF001, DDR001, DGP001 etc.), observando-se a Tabela DE/PARA de situações do SIAFI-Web, com vigência a partir de 1º de janeiro de 2015, disponível em f. No contexto apresentado no item anterior, a UG deverá optar pelo Tipo de Recurso 2 (limite de RP), que não necessita de solicitação de PF, ou pelo Tipo de Recurso 3 (limite de saque com vinculação de pagamento), que necessita de solicitação de PF. O Tipo de Recurso 1 não deve ser utilizado, haja vista que o orçamento não é do exercício. g. Caso, ainda, a despesa cujo empenho foi posto em liquidação por meio de documento NL seja uma despesa de Encargo, a inclusão do DH para liquidação desse empenho deverá ser feita utilizando a situação de RPNP Em Liquidação correspondente à situação que seria utilizada na liquidação da NE no exercício de 2014, disponível na tabela do Anexo III Encargo. Tal situação deverá ser inserida na aba Encargo. Além disso, deverão ser preenchidos os dados da NE (número e subitem) informada no documento NL quando da inclusão do empenho na fase em liquidação, bem como o campo Conta de Passivo correspondente à situação inserida, também disponível no Anexo III; h. Ressalta-se que, caso a Conta de Passivo a ser informada nas abas exija regularizações de quinto nível, a NL de regularização deve ser emitida antes da inclusão do DH no SIAFI-Web; i. Após terem sido inseridas todas as informações no DH, o gestor deverá registrá-lo, gerando um documento NS com a contabilização da regularização da Fonte de Recursos a classificar do Passivo Financeiro nas abas PCO e/ou Encargo. Se o parâmetro Liquidado? tiver sido preenchido com SIM, além da regularização da Fonte de Recursos, o sistema registrará a liquidação da NE informada, bem como os compromissos a pagar gerados na transação Gerenciamento de Compromissos GERCOMP; j. Todavia, se o parâmetro Liquidado? tiver sido preenchido com NÃO, será registrada apenas a regularização da Fonte de Recursos. Neste contexto, após a liquidação da despesa pelo agente responsável (ateste), o gestor deverá alterar o parâmetro para SIM, ocasião em que será gerado outro documento NS registrando a liquidação da despesa. Somente após a liquidação o gestor poderá incluir itens de dedução relacionada (se for o caso) e preencher os pré-docs para geração dos compromissos a pagar na transação Gerenciamento de Compromissos GERCOMP; k. A inclusão do DH para regularização da Fonte de Recursos a classificar deve ser efetuada tão logo o exercício de 2015 se inicie, respeitando-se o estágio da despesa em que o empenho se encontra, ou seja, preenchendo o parâmetro Liquidado com NÃO, quando a despesa não houver sido liquidada, ou SIM, quando já houver o ateste da liquidação da despesa. 21 A seguir, são apresentadas algumas telas que detalham os procedimentos de inclusão de DH no SIAFI- Web para regularização da Fonte de Recursos a classificar e a geração de compromissos a pagar na GERCOMP, conforme explanado anteriormente.

22 22 SITUAÇÃO DE PCO QUANDO NÃO HÁ ITENS A DEDUZIR (DH LIQUIDADO RPP) Após terem sido inseridas todas as informações no novo DH, o gestor deverá registrá-lo, gerando um documento NS semelhante ao detalhado a seguir, contabilizando a regularização da Fonte de Recursos a classificar do Passivo Financeiro, bem como gerando os compromissos a pagar na transação GERCOMP.

23 23 SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 09/12/14 15:36 NS USUARIO : MOURA DATA EMISSAO : 09Dez14 VALORIZACAO : 09Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / CAMARA DOS DEPUTADOS FAVORECIDO : / A.P. TORTELLI COM PRODUTOS MEDICOS HOSP TITULO DE CREDITO : 2014NP DATA VENCIMENTO : 15Dez13 OBSERVACAO Inclusão de novo DH com fins de regularizar a Fonte de Recursos a classificar do Passivo Financeiro, bem como gerar compromisso para pagamento da obrigação. PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA CONTINUA... SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 09/12/14 15:37 NS USUARIO : MOURA DATA EMISSAO : 09Dez14 VALORIZACAO : 09Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / CAMARA DOS DEPUTADOS FAVORECIDO : / A.P. TORTELLI COM PRODUTOS MEDICOS HOSP TITULO DE CREDITO : 2014NP DATA VENCIMENTO : 15Dez13 L INSCRICAO CLAS.CONT CLAS.ORC V A L O R , NE ,00 PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA SIAFI2015-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 02/01/15 15:25 NS USUARIO : MOURA NUMERO : 2015NS DATA EMISSAO : 02Jan15 LANCAMENTO : 02Jan15 PAGINA : 001 / 001 UG/GESTAO EMITENTE : XXXXXX / XXXXX UNIDADE GESTORA UG GESTAO CORRENTE V A L O R F ,00 D F ,00 C Baixa do c/c com Fonte de Recursos a classificar ( ) e regularização para a Fonte da NE

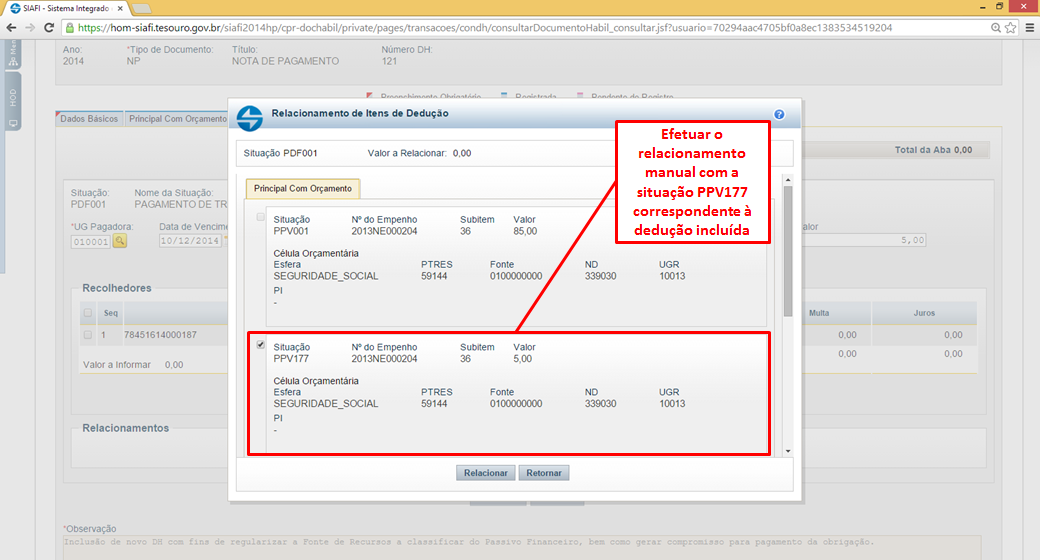

24 SITUAÇÃO DE PCO QUANDO HÁ ITENS A DEDUZIR E ESTES FORAM REGISTRADOS EM 2014 (DH LIQUIDADO RPP) Neste caso, o fato de o DH ter sido registrado com itens de dedução faz com que cada valor deduzido seja fracionado e registrado em um Passivo Financeiro específico, além do Passivo Financeiro registrado pela situação da PCO no valor líquido a pagar. Assim, cada fração de dedução deverá ser incluída com a situação PPV177, na aba PCO, mais uma situação específica na aba Dedução, devendo esta ser relacionada à respectiva situação PPV177. Essas situações de dedução devem ser consultadas na tabela do Anexo III Aba Dedução. Abaixo, apresentamos um exemplo numérico que contextualiza o assunto: 24 Documento Hábil: 2014NP Situação da Aba PCO: DSP001 Valor: R$ 100,00 Situação da Aba Dedução: DDF001 Valor: R$ 5,00 Situação da Aba Dedução: DDR001 Valor: R$ 2,00 Situação da Aba Dedução: DGP001 Valor: R$ 8,00 Até 31/12/2014 A partir de 01/01/2015 Documento Hábil: 2015NPxxxxxx Situação da Aba PCO: PPV001 Conta de Passivo: 2131X0400* Valor: R$ 85,00 (valor da PCO menos valor total das Deduções) Situação da Aba PCO: PPV177 Situação da Aba Dedução: PDF001 Conta de Passivo: Valor: R$ 5,00 Situação da Aba PCO: PPV177 Situação da Aba Dedução: PDR001 Conta de Passivo: Valor: R$ 2,00 Situação da Aba PCO: PPV177 Situação da Aba Dedução: PGP001 Conta de Passivo: Valor: R$ 8,00 (*) Caso a conta de passivo possua quinto nível diferente de 1, a regularização dessa conta por meio de NL deverá ser efetuada antes da inclusão do novo DH no SIAFI-Web 2015.

25 25

26 26

27 27

28 28 É imprescindível que seja feito o relacionamento manual das situações de dedução com as respectivas situações PPV177 da aba PCO, caso contrário o sistema apresentará a mensagem de erro (0265) DOCUMENTO COM VALORES INCORRETOS E/OU INCOMPLETOS. Após terem sido inseridas todas as informações no novo DH, o gestor deverá registrá-lo, gerando um documento NS semelhante ao detalhado a seguir, contabilizando a regularização da Fonte de Recursos a classificar dos Passivo Financeiros, bem como gerando os compromissos a pagar na transação GERCOMP.

29 29 SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 10/12/14 10:23 NS USUARIO : MOURA DATA EMISSAO : 09Dez14 VALORIZACAO : 09Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / CAMARA DOS DEPUTADOS FAVORECIDO : / A.P. TORTELLI COM PRODUTOS MEDICOS HOSP TITULO DE CREDITO : 2014NP DATA VENCIMENTO : 09Dez14 OBSERVACAO Inclusão de novo DH com fins de regularizar a Fonte de Recursos a classificar do Passivo Financeiro, bem como gerar compromisso para pagamento da obrigação. PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA CONTINUA... SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 10/12/14 10:27 NS USUARIO : MOURA DATA EMISSAO : 09Dez14 VALORIZACAO : 09Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / CAMARA DOS DEPUTADOS FAVORECIDO : / A.P. TORTELLI COM PRODUTOS MEDICOS HOSP TITULO DE CREDITO : 2014NP DATA VENCIMENTO : 09Dez14 L INSCRICAO CLAS.CONT CLAS.ORC V A L O R , NE , , NE , , NE ,00 CONTINUA... PF1-AJUDA PF3=SAI PF4=ESPELHO PF8=AVANCA PF12=RETORNA SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 10/12/14 10:28 NS USUARIO : MOURA DATA EMISSAO : 09Dez14 VALORIZACAO : 09Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / CAMARA DOS DEPUTADOS FAVORECIDO : / A.P. TORTELLI COM PRODUTOS MEDICOS HOSP TITULO DE CREDITO : 2014NP DATA VENCIMENTO : 09Dez14 L INSCRICAO CLAS.CONT CLAS.ORC V A L O R , NE ,00 PF1-AJUDA PF3=SAI PF4=ESPELHO PF7=RECUA PF12=RETORNA

30 30 SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 10/12/14 10:31 USUARIO : MOURA NUMERO : 2014NS DATA EMISSAO : 09Dez14 LANCAMENTO : 09DEZ14 PAGINA : 001 / 001 UG/GESTAO EMITENTE : / CAMARA DOS DEPUTADOS UG GESTAO CORRENTE V A L O R F ,00 D F ,00 C F ,00 D F ,00 C F ,00 D F ,00 C F ,00 D F ,00 C Baixa do c/c com Fonte de Recursos a classificar ( ) e regularização para a Fonte da NE

.")

31 SITUAÇÃO DE PCO QUANDO HÁ ITENS A DEDUZIR E ESTES SERÃO INCLUÍDOS EM 2015 (DH LIQUIDADO RPP) Neste caso, há itens a deduzir do empenho inserido na PCO, mas este foi inscrito em RPP pelo valor bruto (valor não deduzido). Assim, a situação a ser inserida na aba PCO será uma do tipo PPVxxx, conforme tabela do Anexo III Aba Principal com Orçamento, mais uma situação específica na aba Dedução, conforme a tabela do Anexo III Aba Dedução, na coluna A dedução não foi registrada em Abaixo, apresentamos um exemplo numérico que contextualiza o assunto: 31 Documento Hábil: 2014NP Situação da Aba PCO: DSP001 Valor: R$ 100,00 Até 31/12/2014 A partir de 01/01/2015 Não havia itens de dedução registrados em 31/12/2014, mas há que ser incluídas as deduções DDF001 (R$ 5,00), DDR001 (R$ 2,00) e DGP001 (R$ 8,00), por exemplo. Documento Hábil: 2015NPxxxxxx Situação da Aba PCO: PPV001 Conta de Passivo: 2131X0400* Valor: R$ 100,00 (valor bruto da PCO) Situação da Aba Dedução: PDF011 Conta de Passivo: Valor: R$ 5,00 Situação da Aba Dedução: PDR011 Conta de Passivo: Valor: R$ 2,00 Situação da Aba Dedução: PGP011 Conta de Passivo: Valor: R$ 8,00 (*) Caso a conta de passivo possua quinto nível diferente de 1, a regularização dessa conta por meio de NL deverá ser efetuada antes da inclusão do novo DH no SIAFI-Web 2015.

32 32

33 33 Após terem sido inseridas todas as informações no novo DH, o gestor deverá registrá-lo, gerando um documento NS semelhante ao detalhado a seguir, contabilizando a regularização da Fonte de Recursos a classificar dos Passivo Financeiros, bem como gerando os compromissos a pagar na transação GERCOMP.

34 34 SIAFI2015HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 02/01/15 15:52 NS USUARIO : MOURA DATA EMISSAO : 02Jan15 VALORIZACAO : 02Jan15 NUMERO : 2015NS UG/GESTAO EMITENTE: / COORDENACAO GERAL DE BILIDADE FAVORECIDO : / A.P. TORTELLI COM PRODUTOS MEDICOS HOSP TITULO DE CREDITO : 2015NP DATA VENCIMENTO : 09Dez14 OBSERVACAO Inclusão de novo DH com fins de regularizar a Fonte de Recursos a classificar do Passivo Financeiro, bem como gerar compromisso para pagamento da obrigação. PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA CONTINUA... SIAFI2015HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 02/01/15 15:52 NS USUARIO : MOURA DATA EMISSAO : 02Jan15 VALORIZACAO : 02Jan15 NUMERO : 2015NS UG/GESTAO EMITENTE: / COORDENACAO GERAL DE BILIDADE FAVORECIDO : / A.P. TORTELLI COM PRODUTOS MEDICOS HOSP TITULO DE CREDITO : 2015NP DATA VENCIMENTO : 09Dez14 L INSCRICAO CLAS.CONT CLAS.ORC V A L O R , NE , NE , NE , NE , NE ,00 PF1-AJUDA PF3=SAI PF4=ESPELHO PF8=AVANCA PF12=RETORNA SIAFI2015HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 02/01/15 15:52 USUARIO : MOURA NUMERO : 2015NS DATA EMISSAO : 02Jan15 VALORIZACAO : 02Jan15 PAGINA : 001 / 001 UG/GESTAO EMITENTE: / COORDENACAO GERAL DE BILIDADE UG GESTAO CORRENTE V A L O R F ,00 D F ,00 C F ,00 D F ,00 C F ,00 C F ,00 C Baixa do c/c com Fonte de Recursos a classificar ( ) e regularização para a Fonte da NE

35 35 PAGAMENTO DE FATURA DE SUPRIMENTO DE FUNDOS ATÉ 15/01/2015 Até o dia 15/01/2015, para pagamento de faturas do Cartão de Pagamento do Governo Federal CPGF oriundas de processos de Suprimento de Fundos do exercício de 2014, deverá ser incluída a situação PPV005, na aba PCO, juntamente com a situação POB002, na aba Dedução.

36 36 Após terem sido inseridas todas as informações no novo DH, o gestor deverá registrá-lo, gerando um documento NS semelhante ao detalhado a seguir, contabilizando a regularização da Fonte de Recursos a classificar dos Passivo Financeiros, bem como gerando os compromissos a pagar na transação GERCOMP.

37 37 23/12/14 15:38 NS USUARIO : MOURA DATA EMISSAO : 23Dez14 VALORIZACAO : 23Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / TRIBUNAL REGIONAL DO TRABALHO DA 5A.REGIA FAVORECIDO : SANDRA MARIA FERREIRA DOS SANTOS AGUIAR TITULO DE CREDITO : 2014SF DATA VENCIMENTO : 23Dez14 OBSERVACAO Inclusão de novo DH com fins de regularizar a Fonte de Recursos a classificar do Passivo Financeiro, bem como gerar compromisso para pagamento da fatura do CPGF. PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA CONTINUA... SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 23/12/14 17:09 NS USUARIO : MOURA DATA EMISSAO : 23Dez14 VALORIZACAO : 23Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / TRIBUNAL REGIONAL DO TRABALHO DA 5A.REGIA FAVORECIDO : SANDRA MARIA FERREIRA DOS SANTOS AGUIAR TITULO DE CREDITO : 2014SF DATA VENCIMENTO : 23Dez14 L INSCRICAO CLAS.CONT CLAS.ORC V A L O R , NE , NE , NE , ,00 PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 23/12/14 17:10 USUARIO : MOURA NUMERO : 2014NS DATA EMISSAO : 23Dez14 LANCAMENTO : 23DEZ14 PAGINA : 001 / 001 UG/GESTAO EMITENTE : / TRIBUNAL REGIONAL DO TRABALHO DA 5A.REGI UG GESTAO CORRENTE V A L O R F ,00 D F ,00 C F ,00 C F ,00 D N ,00 D N ,00 C Baixa do c/c com Fonte de Recursos a classificar ( ) e regularização para a Fonte da NE PF1=AJUDA PF3=SAI PF12=RETORNA

38 38 PAGAMENTO DE FATURA DE SUPRIMENTO DE FUNDOS APÓS 15/01/2015 Após o dia 15/01/2015, para pagamento de faturas do Cartão de Pagamento do Governo Federal CPGF oriundas de processos de Suprimento de Fundos do exercício de 2014, deverá ser incluída a situação PPV201, na aba PSO, informando nos campos correspondentes a Fonte de Recursos e a Categoria de Gasto do empenho que suportou a despesa, bem como a conta , se a situação utilizada para liquidação do SF em 2014 fora a SPF003, ou a conta , se a situação foi a SPF006. O compromisso deverá ser gerado na aba Dados de Pagamento, normalmente.

39 Após terem sido inseridas todas as informações no novo DH, o gestor deverá registrá-lo, gerando um documento NS semelhante ao detalhado a seguir, contabilizando a regularização da Fonte de Recursos a classificar dos Passivo Financeiros, bem como gerando os compromissos a pagar na transação GERCOMP /12/14 17:38 NS USUARIO : MOURA DATA EMISSAO : 23Dez14 VALORIZACAO : 23Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / TRIBUNAL REGIONAL DO TRABALHO DA 5A.REGIA FAVORECIDO : SANDRA MARIA FERREIRA DOS SANTOS AGUIAR TITULO DE CREDITO : 2014NP DATA VENCIMENTO : 23Dez14 OBSERVACAO Inclusão de novo DH com fins de regularizar a Fonte de Recursos a classificar do Passivo Financeiro, bem como gerar compromisso para pagamento da fatura do CPGF. PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA CONTINUA... SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 23/12/14 17:43 NS USUARIO : MOURA DATA EMISSAO : 23Dez14 VALORIZACAO : 23Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / TRIBUNAL REGIONAL DO TRABALHO DA 5A.REGIA FAVORECIDO : SANDRA MARIA FERREIRA DOS SANTOS AGUIAR TITULO DE CREDITO : 2014NP DATA VENCIMENTO : 23Dez14 L INSCRICAO CLAS.CONT CLAS.ORC V A L O R , , ,00 PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 23/12/14 17:43 USUARIO : MOURA NUMERO : 2014NS DATA EMISSAO : 23Dez14 LANCAMENTO : 23DEZ14 PAGINA : 001 / 001 UG/GESTAO EMITENTE : / TRIBUNAL REGIONAL DO TRABALHO DA 5A.REGI UG GESTAO CORRENTE V A L O R F ,00 D F ,00 C N ,00 D N ,00 C Baixa do c/c com Fonte de Recursos a classificar ( ) e regularização para a Fonte da NE PF1=AJUDA PF3=SAI PF12=RETORNA

40 40 SITUAÇÃO DE ENCARGO (DH LIQUIDADO RPP) Após terem sido inseridas todas as informações no novo DH, o gestor deverá registrá-lo, gerando um documento NS semelhante ao detalhado a seguir, contabilizando a regularização da Fonte de Recursos a classificar do Passivo Financeiro, bem como gerando os compromissos a pagar na transação GERCOMP.

41 41 SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 10/12/14 12:56 NS USUARIO : MOURA DATA EMISSAO : 10Dez14 VALORIZACAO : 10Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / CAMARA DOS DEPUTADOS FAVORECIDO : / A.P. TORTELLI COM PRODUTOS MEDICOS HOSP TITULO DE CREDITO : 2014NP DATA VENCIMENTO : 10Dez14 OBSERVACAO Inclusão de novo DH com fins de regularizar a Fonte de Recursos a classificar do Passivo Financeiro, bem como gerar compromisso para pagamento da obrigação. PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA CONTINUA... SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 10/12/14 12:56 NS USUARIO : MOURA DATA EMISSAO : 10Dez14 VALORIZACAO : 10Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / CAMARA DOS DEPUTADOS FAVORECIDO : / A.P. TORTELLI COM PRODUTOS MEDICOS HOSP TITULO DE CREDITO : 2014NP DATA VENCIMENTO : 10Dez14 L INSCRICAO CLAS.CONT CLAS.ORC V A L O R NE , ,00 PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA SIAFI2015-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 10/12/14 12:57 USUARIO : MOURA NUMERO : 2014NS DATA EMISSAO : 10Dez14 LANCAMENTO : 10DEZ14 PAGINA : 001 / 001 UG/GESTAO EMITENTE : / CAMARA DOS DEPUTADOS UG GESTAO CORRENTE V A L O R F ,00 C F ,00 D Baixa do c/c com Fonte de Recursos a classificar ( ) e regularização para a Fonte da NE

42 42 SITUAÇÃO DE PCO PARA RPNP EM LIQUIDAÇÃO Após terem sido inseridas todas as informações no novo DH, o gestor deverá registrá-lo, gerando um documento NS semelhante ao detalhado a seguir, contabilizando a regularização da Fonte de Recursos a classificar do Passivo Financeiro.

43 43 SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 10/12/14 17:38 NS USUARIO : MOURA DATA EMISSAO : 10Dez14 VALORIZACAO : 10Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / CAMARA DOS DEPUTADOS FAVORECIDO : / VITALAB - COMERCIO DE PRODUTOS PARA LAB TITULO DE CREDITO : 2014NP DATA VENCIMENTO : 10Dez14 OBSERVACAO Inclusão de DH com fins de regularizar a Fonte de Recursos a classificar do Passivo Financeiro, ficando o documento aguardando a liquidação da despesa. PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA CONTINUA... SIAFI2014HP-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 10/12/14 17:39 NS USUARIO : MOURA DATA EMISSAO : 10Dez14 VALORIZACAO : 10Dez14 NUMERO : 2014NS UG/GESTAO EMITENTE: / CAMARA DOS DEPUTADOS FAVORECIDO : / VITALAB - COMERCIO DE PRODUTOS PARA LAB TITULO DE CREDITO : 2014NP DATA VENCIMENTO : 10Dez14 L INSCRICAO CLAS.CONT CLAS.ORC V A L O R , NE ,00 PF1-AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA SIAFI2015-DOCUMENTO-CONSULTA-CONNS (NOTA LANCAMENTO DE SISTEMA) 10/12/14 17:39 USUARIO : MOURA NUMERO : 2014NS DATA EMISSAO : 10Dez14 LANCAMENTO : 10DEZ14 PAGINA : 001 / 001 UG/GESTAO EMITENTE : / CAMARA DOS DEPUTADOS UG GESTAO CORRENTE V A L O R F ,00 D F ,00 C Baixa do c/c com Fonte de Recursos a classificar ( ) e regularização para a Fonte da NE

44 Após ocorrer a liquidação da despesa pelo agente responsável (ateste), o gestor deverá alterar o DH incluído para liquidar a despesa, conforme telas a seguir: 44 Após alterar o parâmetro Liquidado para SIM e preencher os pré-docs dos documentos, o gestor deverá registrar as alterações do DH, gerando um documento NS semelhante ao detalhado a seguir, contabilizando a liquidação do empenho e gerando os compromissos a pagar na transação GERCOMP.

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE VI FOLHA DE PAGAMENTO DE PESSOAL

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE VI FOLHA DE PAGAMENTO DE PESSOAL Versão: 06.11.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE VI FOLHA DE PAGAMENTO DE PESSOAL Versão: 06.11.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE III ARRECADAÇÃO DA RECEITA ORÇAMENTÁRIA

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE III ARRECADAÇÃO DA RECEITA ORÇAMENTÁRIA Versão: 06.11.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE III ARRECADAÇÃO DA RECEITA ORÇAMENTÁRIA Versão: 06.11.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE II EXECUÇÃO DA DESPESA

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE II EXECUÇÃO DA DESPESA Versão: 25.08.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE II EXECUÇÃO DA DESPESA Versão: 25.08.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE V ESTOQUES E IMOBILIZADO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE V ESTOQUES E IMOBILIZADO Versão: 25/08/2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE V ESTOQUES E IMOBILIZADO Versão: 25/08/2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015

- RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015") INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015 Apresentamos, a seguir, as principais alterações no sistema SIAFI, decorrentes da implantação do novo Plano

INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015 Apresentamos, a seguir, as principais alterações no sistema SIAFI, decorrentes da implantação do novo Plano

Análise e Regularizações Contábeis no SIAFI

Análise e Regularizações Contábeis no SIAFI Painéis/Oficinas CANCELAMENTO DE ORDEM BANCÁRIA FASES DA DESPESA EMPENHO [L. 4320: arts. 58-61] LIQUIDAÇÃO [L. 4320: art. 63] PAGAMENTO [L.4320: arts. 62/64-67]

Análise e Regularizações Contábeis no SIAFI Painéis/Oficinas CANCELAMENTO DE ORDEM BANCÁRIA FASES DA DESPESA EMPENHO [L. 4320: arts. 58-61] LIQUIDAÇÃO [L. 4320: art. 63] PAGAMENTO [L.4320: arts. 62/64-67]

RESTITUIÇÃO DE RECEITAS ARRECADADAS POR GRU

RESTITUIÇÃO DE RECEITAS ARRECADADAS POR GRU O processo de restituição visa atender o contribuinte que, por algum motivo, tenha recolhido receitas a maior ou indevidamente por meio da Guia de Recolhimento

RESTITUIÇÃO DE RECEITAS ARRECADADAS POR GRU O processo de restituição visa atender o contribuinte que, por algum motivo, tenha recolhido receitas a maior ou indevidamente por meio da Guia de Recolhimento

Análise e Regularizações Contábeis

Análise e Regularizações Contábeis 1 Ordens Bancárias Canceladas O cancelamento de OB ocorre por meio da emissão de uma OB de cancelamento ou por NS Nota de Sistema, nos seguintes casos: 1 OB de cancelamento

Análise e Regularizações Contábeis 1 Ordens Bancárias Canceladas O cancelamento de OB ocorre por meio da emissão de uma OB de cancelamento ou por NS Nota de Sistema, nos seguintes casos: 1 OB de cancelamento

PAGAMENTOS (SIAFI) 1 APRESENTAÇÃO

1 APRESENTAÇÃO") PAGAMENTOS (SIAFI) 1 APRESENTAÇÃO 1.1 O subsistema Contas a Pagar e a Receber (CPR) do Sistema Integrado de Administração Financeira (SIAFI) que permite o gerenciamento de compromissos de pagamento e recebimento,

PAGAMENTOS (SIAFI) 1 APRESENTAÇÃO 1.1 O subsistema Contas a Pagar e a Receber (CPR) do Sistema Integrado de Administração Financeira (SIAFI) que permite o gerenciamento de compromissos de pagamento e recebimento,

RESTITUIÇÃO DE RECEITAS ARRECADADAS POR GRU

RESTITUIÇÃO DE RECEITAS ARRECADADAS POR GRU O processo de restituição visa atender o contribuinte que, por algum motivo, tenha recolhido receitas a maior ou indevidamente por meio da Guia de Recolhimento

RESTITUIÇÃO DE RECEITAS ARRECADADAS POR GRU O processo de restituição visa atender o contribuinte que, por algum motivo, tenha recolhido receitas a maior ou indevidamente por meio da Guia de Recolhimento

Assunto: Ordem Bancária de Transferências Voluntárias - OBTV

Nota Técnica n 010/2014/GECOG (Revoga a Nota Técnica 005/2013) Vitória, 09 de outubro de 2014. Assunto: Ordem Bancária de Transferências Voluntárias - OBTV Prezados (as) Senhores (as), A presente Nota

Nota Técnica n 010/2014/GECOG (Revoga a Nota Técnica 005/2013) Vitória, 09 de outubro de 2014. Assunto: Ordem Bancária de Transferências Voluntárias - OBTV Prezados (as) Senhores (as), A presente Nota

XI Semana de d Adminis minis ação Orç Or amen amen ária , Financeira r e d e e d Contr Con a tr t a ações Públi Púb cas Oficina nº Guia de Guia

Oficina nº 73 Guia de Recolhimento da União GRU (Retificação, Restituição, Anulação de despesas e outras Regularizações no Siafi) ABOP Slide 1 Guia de Recolhimento da União - GRU ABOP Slide 2 Guia de Recolhimento

Oficina nº 73 Guia de Recolhimento da União GRU (Retificação, Restituição, Anulação de despesas e outras Regularizações no Siafi) ABOP Slide 1 Guia de Recolhimento da União - GRU ABOP Slide 2 Guia de Recolhimento

Roteiro completo para a contabilização e conferencia da Dívida Fundada

Roteiro completo para a contabilização e conferencia da Dívida Fundada 1º - Transferência da dívida permanente de longo prazo para a dívida permanente de curto prazo. Em conformidade a Lei n 6.404/1976

Roteiro completo para a contabilização e conferencia da Dívida Fundada 1º - Transferência da dívida permanente de longo prazo para a dívida permanente de curto prazo. Em conformidade a Lei n 6.404/1976

PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1)

") UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

Aula 3 Tutorial 1: GERANDO UM DOCUMENTO HÁBIL SF. Olá,

Aula 3 Tutorial 1: GERANDO UM DOCUMENTO HÁBIL SF Olá, Em geral, as despesas públicas precisam de um processo formal de contratação para serem realizadas. Por isso fazemos as licitações, os contratos administrativos,

Aula 3 Tutorial 1: GERANDO UM DOCUMENTO HÁBIL SF Olá, Em geral, as despesas públicas precisam de um processo formal de contratação para serem realizadas. Por isso fazemos as licitações, os contratos administrativos,

Arquivo atualizado em 22/10/2013.

Arquivo atualizado em 22/10/2013. 2 Sumário Tópico Página Transação CONSIT 3 Funções de cada aba no documento FL 9 Exemplo Prático 16 Empenho 18 INCDH 26 Dados Básicos 28 Principal com Orçamento 30 Dedução

Arquivo atualizado em 22/10/2013. 2 Sumário Tópico Página Transação CONSIT 3 Funções de cada aba no documento FL 9 Exemplo Prático 16 Empenho 18 INCDH 26 Dados Básicos 28 Principal com Orçamento 30 Dedução

Fase de Classificação: Nesta fase o SIAFI, por meio de uma RA da espécie Classificação, efetuará a contabilização da receita por sua Natureza.

REGISTROS DE ARRECADAÇÃO NO SIAFI (RA) A Nota de Registro de Arrecadação (RA) é o documento utilizado no SIAFI para representar a classificação e destinação das receitas arrecadadas diretamente pelas unidades

REGISTROS DE ARRECADAÇÃO NO SIAFI (RA) A Nota de Registro de Arrecadação (RA) é o documento utilizado no SIAFI para representar a classificação e destinação das receitas arrecadadas diretamente pelas unidades

TAXA: OBSERVACAO TAXA DE COLETA DE LIXO 2009.

SIAFI2009-DOCUMENTO-CONSULTA-CONNE (NOTA DE EMPENHO) 17/11/09 13:56 USUARIO : MARIA ANGELA DATA EMISSAO : 23Jan09 NUMERO : 2009NE000001 UG EMITENTE : 160261-1 INSPETORIA DE CONTABILIDADE E FINANÇAS DO

SIAFI2009-DOCUMENTO-CONSULTA-CONNE (NOTA DE EMPENHO) 17/11/09 13:56 USUARIO : MARIA ANGELA DATA EMISSAO : 23Jan09 NUMERO : 2009NE000001 UG EMITENTE : 160261-1 INSPETORIA DE CONTABILIDADE E FINANÇAS DO

COMUNICADO SOBRE RESTOS A PAGAR

COMUNICADO SOBRE RESTOS A PAGAR A SECRETARIA DE ESTADO DA FAZENDA, no uso das atribuições que lhe outorga o inciso II, do art.114, da Constituição Estadual e considerando a autorização contida nos arts.

COMUNICADO SOBRE RESTOS A PAGAR A SECRETARIA DE ESTADO DA FAZENDA, no uso das atribuições que lhe outorga o inciso II, do art.114, da Constituição Estadual e considerando a autorização contida nos arts.

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015.

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015. Assunto: Orientações sobre o controle de obrigações contratuais no SIGEFES a partir de 10 de setembro de 2015. 1. Com base no art. 105 da

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015. Assunto: Orientações sobre o controle de obrigações contratuais no SIGEFES a partir de 10 de setembro de 2015. 1. Com base no art. 105 da

MANUAL CONTABILIDADE

MANUAL NOTA DE RESERVA MANUAL MANUAL ELABORAÇÃO DO PEDIDO DO DO ORÇAMENTO RH MANUAL - ORÇAMENTO MANUAL CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS 1 SUMÁRIO 1 EMPENHO PEDIDOS RH...3 1.1 PEDIDO

MANUAL NOTA DE RESERVA MANUAL MANUAL ELABORAÇÃO DO PEDIDO DO DO ORÇAMENTO RH MANUAL - ORÇAMENTO MANUAL CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS 1 SUMÁRIO 1 EMPENHO PEDIDOS RH...3 1.1 PEDIDO

TREINAMENTO PRÁTICO SICONV CELEBRAÇÃO

TREINAMENTO PRÁTICO SICONV CELEBRAÇÃO CONCEDENTE Disponibilização de Programa (CONCEDENTE) Cópia de Programa (CONCEDENTE) Cadastro de Proposta/Plano de Trabalho (PROPONENTE) Análise de Proposta/Plano de

TREINAMENTO PRÁTICO SICONV CELEBRAÇÃO CONCEDENTE Disponibilização de Programa (CONCEDENTE) Cópia de Programa (CONCEDENTE) Cadastro de Proposta/Plano de Trabalho (PROPONENTE) Análise de Proposta/Plano de

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014.

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014. Rotina CONOR/SUNOT/CGE n.º 004/2013 Trata a presente rotina dos procedimentos contábeis para os registros patrimoniais e orçamentários do Fundo

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014. Rotina CONOR/SUNOT/CGE n.º 004/2013 Trata a presente rotina dos procedimentos contábeis para os registros patrimoniais e orçamentários do Fundo

E&L Contabilidade Pública Eletrônica

E&L Contabilidade Pública Eletrônica Instruções para envio da prestação mensal do CIDADESWEB. Está disponível no menu Utilitários, uma opção de Implantação do CIDADESWEB. Neste utilitário estão os 9 passos

E&L Contabilidade Pública Eletrônica Instruções para envio da prestação mensal do CIDADESWEB. Está disponível no menu Utilitários, uma opção de Implantação do CIDADESWEB. Neste utilitário estão os 9 passos

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

FOLHA DE PAGAMENTO. Novo Documento de Execução Orçamentária e Financeira da Folha de Pessoal - DOCUMENTO HÁBIL FL

FOLHA DE PAGAMENTO Novo Documento de Execução Orçamentária e Financeira da Folha de Pessoal - DOCUMENTO HÁBIL FL 1 Tela de Despesas Pontos Importantes Na Tela de Despesa, devem ser registrados todos os

FOLHA DE PAGAMENTO Novo Documento de Execução Orçamentária e Financeira da Folha de Pessoal - DOCUMENTO HÁBIL FL 1 Tela de Despesas Pontos Importantes Na Tela de Despesa, devem ser registrados todos os

Nota Técnica nº 4/2015/CCONF/SUCON/STN/MF-DF. Assunto : Contabilidade Governamental-Tesouro Nacional -Envio de informações - DVP - Siconfi - PCASP

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 4/2015/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 4/2015/CCONF/SUCON/STN/MF-DF

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: RECONHECIMENTO DO PASSIVO POR COMPETÊNCIA - RPC COLABORADORES DO MATERIAL: STELA ALVES ASSIS Página 1 de 24 Página 2 de 24 RECONHECIMENTO DO PASSIVO

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: RECONHECIMENTO DO PASSIVO POR COMPETÊNCIA - RPC COLABORADORES DO MATERIAL: STELA ALVES ASSIS Página 1 de 24 Página 2 de 24 RECONHECIMENTO DO PASSIVO

PCASP UNIÃO LANÇAMENTOS CONTÁBEIS

PCASP UNIÃO LANÇAMENTOS CONTÁBEIS Data de Emissão: 28 de agosto de 2012 Coordenador Geral de Contabilidade e Custos da União Francisco Wayne Moreira Coordenadora de Contabilidade da União Bárbara Verônica

PCASP UNIÃO LANÇAMENTOS CONTÁBEIS Data de Emissão: 28 de agosto de 2012 Coordenador Geral de Contabilidade e Custos da União Francisco Wayne Moreira Coordenadora de Contabilidade da União Bárbara Verônica

MANUAL FINANCEIRO MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS

MANUAL FINANCEIRO MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1 INTRODUÇÃO...3 2 REALIZANDO UMA ARRECADAÇÃO...4 2.1 IMPORTAÇÃO TRIBUTOS COM A CONTABILIDADE...4 2.2 BOLETIM DE ARRECADAÇÃO...4 2.1.1

MANUAL FINANCEIRO MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1 INTRODUÇÃO...3 2 REALIZANDO UMA ARRECADAÇÃO...4 2.1 IMPORTAÇÃO TRIBUTOS COM A CONTABILIDADE...4 2.2 BOLETIM DE ARRECADAÇÃO...4 2.1.1

ROTEIRO CONTÁBIL PARA REGISTRO DA DESPESA DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS AO ALAGOAS PREVI

Secretaria de Estado da Fazenda Superintendência do Tesouro Estadual Diretoria Especial de Contabilidade ROTEIRO CONTÁBIL PARA REGISTRO DA DESPESA DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS AO ALAGOAS PREVI Em

Secretaria de Estado da Fazenda Superintendência do Tesouro Estadual Diretoria Especial de Contabilidade ROTEIRO CONTÁBIL PARA REGISTRO DA DESPESA DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS AO ALAGOAS PREVI Em

Manual de Detalhamento de Subitem Processo Operacional Padrão

Manual de Detalhamento de Subitem Processo Operacional Padrão Conforme já informado, a Secretaria do Tesouro Nacional está implantando no corrente exercício o controle da despesa essencial e não essencial,

Manual de Detalhamento de Subitem Processo Operacional Padrão Conforme já informado, a Secretaria do Tesouro Nacional está implantando no corrente exercício o controle da despesa essencial e não essencial,

PROCEDIMENTO CONTÁBIL Nº 001/2015 (versão 0.0.1)

") PROCEDIMENTO CONTÁBIL Nº 001/2015 (versão 0.0.1) RESTOS A PAGAR PROCESSADOS E NÃO PROCESSADOS ÍNDICE 1 OBJETIVO... 1 2 CONCEITOS... 1 3 CLASSIFICAÇÃO NO PLANO DE CONTAS... 2 4 PROCEDIMENTOS CONTÁBEIS...

PROCEDIMENTO CONTÁBIL Nº 001/2015 (versão 0.0.1) RESTOS A PAGAR PROCESSADOS E NÃO PROCESSADOS ÍNDICE 1 OBJETIVO... 1 2 CONCEITOS... 1 3 CLASSIFICAÇÃO NO PLANO DE CONTAS... 2 4 PROCEDIMENTOS CONTÁBEIS...

ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DO TESOURO ESTADUAL GERÊNCIA FINANCEIRA DO TESOURO ESTADUAL

Orientação Técnica GEFTE/DITE nº 003/2015 Florianópolis, 14 de setembro de 2015. Assunto: Procedimentos para Pagamento de Tributos com Acréscimos Legais (Juros e Multa) A Diretoria do Tesouro Estadual,

Orientação Técnica GEFTE/DITE nº 003/2015 Florianópolis, 14 de setembro de 2015. Assunto: Procedimentos para Pagamento de Tributos com Acréscimos Legais (Juros e Multa) A Diretoria do Tesouro Estadual,

Corrigir detalhamento das Contas Correntes.

Corrigir detalhamento das Contas Correntes. A seguir, tem-se o Informativo AUDESP-SP, publicado no dia 24/09/2014, no site do Tribunal de Contas do Estado de São Paulo 1 : VARIAÇÃO NA NATUREZA DO SALDO

Corrigir detalhamento das Contas Correntes. A seguir, tem-se o Informativo AUDESP-SP, publicado no dia 24/09/2014, no site do Tribunal de Contas do Estado de São Paulo 1 : VARIAÇÃO NA NATUREZA DO SALDO

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE Prezado internauta e estudante do Ponto dos Concursos! Desejo a todos uma mente ILUMINADA e que tenham

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE Prezado internauta e estudante do Ponto dos Concursos! Desejo a todos uma mente ILUMINADA e que tenham

ENCERRAMENTO DO EXERCÍCIO. ABOP Slide 1

Semana de Administração Orçamentária, Financeira e de Contratações Públicas ENCERRAMENTO Oficina nº DO 84 EXERCÍCIO ENCERRAMENTO DO EXERCÍCIO ABOP Slide 1 Semana de Administração Orçamentária, Financeira

Semana de Administração Orçamentária, Financeira e de Contratações Públicas ENCERRAMENTO Oficina nº DO 84 EXERCÍCIO ENCERRAMENTO DO EXERCÍCIO ABOP Slide 1 Semana de Administração Orçamentária, Financeira

Retificação de Nota de Registro de Arrecadação (RA)

") Retificação de Nota de Registro de Arrecadação (RA) O processo de retificação do registro de arrecadação visa a realização de acertos decorrentes de erro no preenchimento de informações constantes da RA

Retificação de Nota de Registro de Arrecadação (RA) O processo de retificação do registro de arrecadação visa a realização de acertos decorrentes de erro no preenchimento de informações constantes da RA

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE IV PROGRAMAÇÃO FINANCEIRA

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE IV PROGRAMAÇÃO FINANCEIRA Versão: 25/08/2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE IV PROGRAMAÇÃO FINANCEIRA Versão: 25/08/2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

Art. 1º Aprovar Norma de Execução, na forma do Anexo a esta Portaria. ANEXO UNIDADE RESPONSÁVEL 31/12/2013 PROCESSO

PORTARIA Nº 2, DE 22 DE NOVEMBRO DE 2013 O AUDITOR-CHEFE DA AUDITORIA INTERNA DO MINISTÉRIO PÚBLICO DA UNIÃO, no uso de suas atribuições, e tendo em vista a competência que lhe foi atribuída pelo inciso

PORTARIA Nº 2, DE 22 DE NOVEMBRO DE 2013 O AUDITOR-CHEFE DA AUDITORIA INTERNA DO MINISTÉRIO PÚBLICO DA UNIÃO, no uso de suas atribuições, e tendo em vista a competência que lhe foi atribuída pelo inciso

Help Contabilização Rápida E&L Produções de Software

Help Contabilização Rápida Note: To change the product logo for your ow n print manual or PDF, click "Tools > Manual Designer" and modify the print manual template. Contents 5 Table of Contents Foreword

Help Contabilização Rápida Note: To change the product logo for your ow n print manual or PDF, click "Tools > Manual Designer" and modify the print manual template. Contents 5 Table of Contents Foreword

NOVO CPR. Coordenação-Geral de Contabilidade e Custos da União STN / CCONT

NOVO CPR Coordenação-Geral de Contabilidade e Custos da União STN / CCONT Objetivo: - Apresentar o Novo CPR, mostrando as suas principais alterações para o sistema atual, além da sua aderência às mudanças

NOVO CPR Coordenação-Geral de Contabilidade e Custos da União STN / CCONT Objetivo: - Apresentar o Novo CPR, mostrando as suas principais alterações para o sistema atual, além da sua aderência às mudanças

MANUAL PARA IMPLANTAÇÃO DO SALDO DA DISPONIBILIDADE FINANCEIRA

MANUAL PARA IMPLANTAÇÃO DO SALDO DA DISPONIBILIDADE FINANCEIRA Para controlar o novo grupo da disponibilidade financeira do PCASP (grupo 8), temos que primeiramente apurar a disponibilidade do Órgão e

MANUAL PARA IMPLANTAÇÃO DO SALDO DA DISPONIBILIDADE FINANCEIRA Para controlar o novo grupo da disponibilidade financeira do PCASP (grupo 8), temos que primeiramente apurar a disponibilidade do Órgão e

Assunto: Contabilização de Obrigações Tributárias Renegociadas

NOTA TÉCNICA n. 007/2009/GECON Vitória, 03 de julho de 2009. Alterados os itens 1 e 6 em 19 de agosto de 2009. Assunto: Contabilização de Obrigações Tributárias Renegociadas Prezados (as) Senhores (as),

NOTA TÉCNICA n. 007/2009/GECON Vitória, 03 de julho de 2009. Alterados os itens 1 e 6 em 19 de agosto de 2009. Assunto: Contabilização de Obrigações Tributárias Renegociadas Prezados (as) Senhores (as),

TRIBUNAL DE CONTAS DE SANTA CATARINA - DMU

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 01 Transferência de Saldos Contábeis e Controle de Restos a Pagar

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 01 Transferência de Saldos Contábeis e Controle de Restos

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 01 Transferência de Saldos Contábeis e Controle de Restos

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 1.1 - RESPONSABILIDADE - Coordenador-Geral

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 1.1 - RESPONSABILIDADE - Coordenador-Geral

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

XI Semana de d Adminis minis ação Orç Or amen amen ária , Financeira r e d e e d Contr Con a tr t a ações Públi Púb cas SIAFI Básico ABOP Slide 1

SIAFI Básico ABOP Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

SIAFI Básico ABOP Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN

Guia de Capacitação Concessão de Cotas Financeiras Versão 1.0 outubro 2012 MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: PROGRAMAÇÃO FINANCEIRA INSTRUTOR: CARLOS ALBERTO PEREIRA LIMA COLABORADORES

Guia de Capacitação Concessão de Cotas Financeiras Versão 1.0 outubro 2012 MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: PROGRAMAÇÃO FINANCEIRA INSTRUTOR: CARLOS ALBERTO PEREIRA LIMA COLABORADORES

SCPI 8.0. Novas funcionalidades. Conciliação Bancária Automática:

SCPI 8.0 Novas funcionalidades A partir de agora o SCPI conta com algumas novas funcionalidades que valem a pena serem comentadas, e dar uma breve introdução de seu funcionamento. Entre elas podemos destacar:

SCPI 8.0 Novas funcionalidades A partir de agora o SCPI conta com algumas novas funcionalidades que valem a pena serem comentadas, e dar uma breve introdução de seu funcionamento. Entre elas podemos destacar:

Nota Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Registro de Passivos sem Suporte Orçamentário.

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE Registro de Receita Extra Orçamentária (RDE) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Extra Orçamentária...6 2.1. DESCRIÇÃO...6

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE Registro de Receita Extra Orçamentária (RDE) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Extra Orçamentária...6 2.1. DESCRIÇÃO...6

MANUAL SISGRU Sistema de Gestão de Recolhimento da União

MANUAL SISGRU Sistema de Gestão de Recolhimento da União COFIN/GEARE SUMÁRIO INTRODUÇÃO... 1 1. Acesso ao Sistema SISGRU... 2 2. Módulo Consultar GRU... 3 2.1. Como realizar consulta de GRU... 5 2.1.1.

MANUAL SISGRU Sistema de Gestão de Recolhimento da União COFIN/GEARE SUMÁRIO INTRODUÇÃO... 1 1. Acesso ao Sistema SISGRU... 2 2. Módulo Consultar GRU... 3 2.1. Como realizar consulta de GRU... 5 2.1.1.

Oficina 71 Modalidades de Pagamento

Modalidades de Pagamento Ordem Bancária Oficina 71 Oficina 71 Modalidades de Pagamento Conteúdo: 1. Regra geral das ordens bancárias. 1.1 Principais características 1.2 Utilização no SIAFI. 1.3 Relacionamento