23/10/2015 ANÁLISE DE VIABILIDADE ECONÔMICA DO PROJETO. Danillo Tourinho Sancho da Silva, MSc FLUXO DE CAIXA. Apresentar o modelo de Fluxo de Caixa

|

|

|

- Adriano Azambuja Castilhos

- 8 Há anos

- Visualizações:

Transcrição

1 ANÁLISE DE VIABILIDADE ECONÔMICA DO PROJETO Danillo Tourinho Sancho da Silva, MSc FLUXO DE CAIXA Apresentar o modelo de Fluxo de Caixa 1

2 CAPITAL DE GIRO E FLUXO DE CAIXA CÁLCULO DA NECESSIDADE DE CAPITAL DE GIRO Primeiro Método: CDG = Ativo Circulante - Passivo Circulante NCG = A.C. OPERACIONAL - P.C. OPERACIONAL TESOURARIA = A.C. ERRÁTICO - P.C. ERRÁTICO CDG =NCG +S. Tesouraria CAPITAL DE GIRO E FLUXO DE CAIXA Tesouraria Necessidade de Capital de Giro = (Cliente + Estoque) (Fornecedores + Salários + Impostos) Capital de Giro = T + NCG EXERCÍCIO 01 2

3 EXERCÍCIO 02 EXERCÍCIO 03 CAPITAL DE GIRO E FLUXO DE CAIXA 3

4 CAPITAL DE GIRO E FLUXO DE CAIXA Obs.: Giro de Caixa = quantas vezes gira o caixa durante o ano CAPITAL DE GIRO E FLUXO DE CAIXA CICLO FINANCEIRO = ciclo econômico + prazo médio de recebimento das contas a receber - prazo médio de pagamento das contas a pagar. CICLO FINANCEIRO = prazo médio de estocagem + prazo médio de recebimento - prazo médio de pagamento CAPITAL DE GIRO E FLUXO DE CAIXA 4

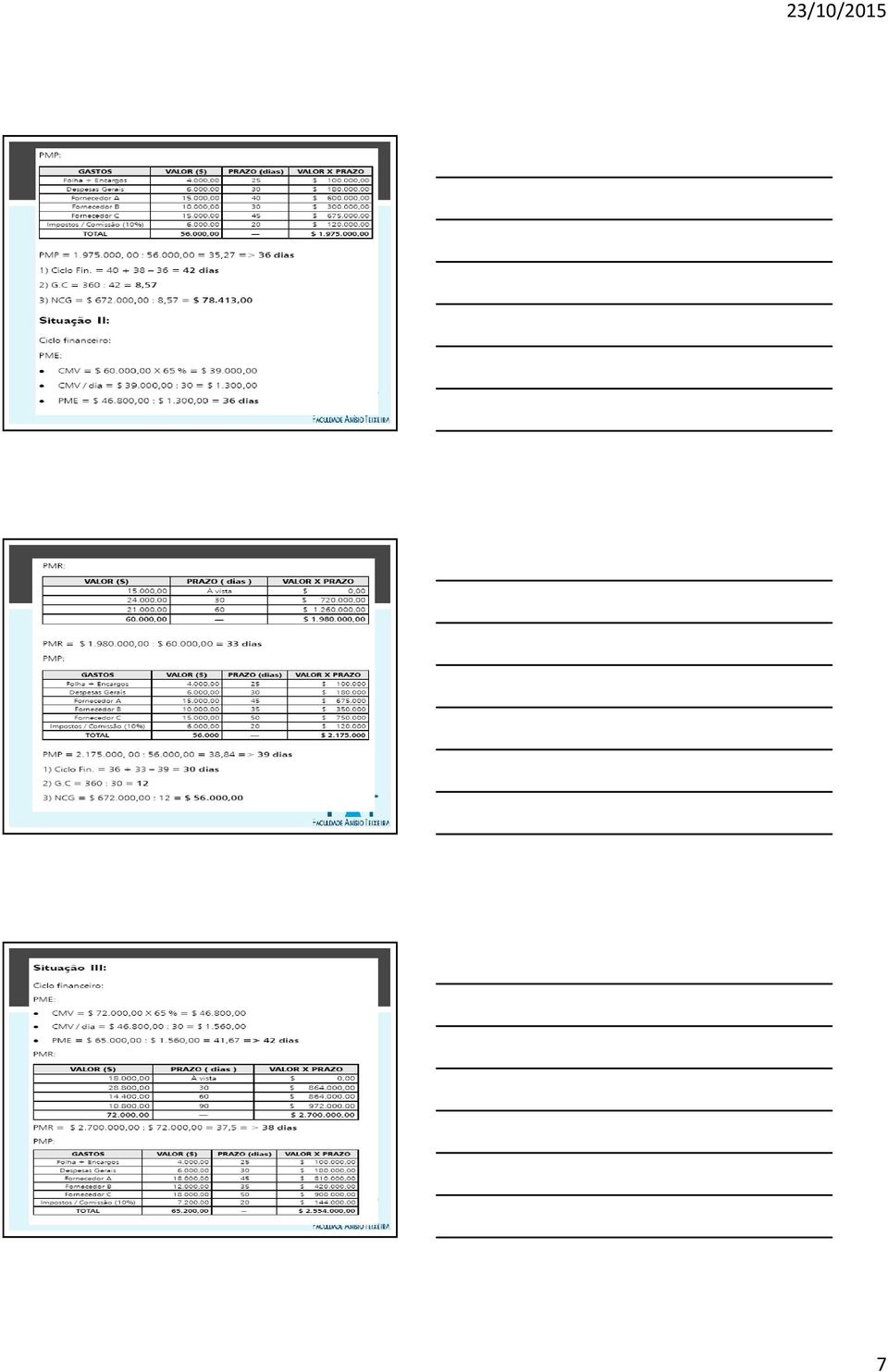

5 CAPITAL DE GIRO E FLUXO DE CAIXA CAPITAL DE GIRO E FLUXO DE CAIXA PRAZO MÉDIO DE ESTOCAGEM (PME) Primeiro Processo: (Estoque médio custo das mercadorias vendidas) x nº de dias (30,60, ) A simples verificação da fórmula implica o estabelecimento de um sistema capaz de permitir o controle de estoque. O estoque médio é calculado pela soma do valor monetário do estoque verificado no início do período em que vamos examinar o Ciclo de Caixa (mensal, bimensal, trimestral,...anual) com o 5

6 PRAZO MÉDIO DE ESTOCAGEM (PME) Primeiro Processo: (valor monetário encontrado no final do período, dividindo-se o resultado por dois. Exemplo: valor monetário no início do 1º dia útil do mês $ 800,00; valor monetário do fim do último dia útil do mês $ 600,00. Valor médio: 800, ,00 = 1.400,00 2 = $ 700,00. O custo da mercadoria vendida (CMV) é calculado pela seguinte relação: CMV = Estoque Inicial (EI) + Compras do período Estoque Final (EF). Exemplo: EI = $ 800,00; Compras do mês = $ 900,00; EF = $ 600,00 CMV = 800, ,00 600,00 = $ 1.100,00 Prazo médio de permanência dos estoques = 700, ,00 = 0,6363 x 30 = 19 dias. CAPITAL DE GIRO E FLUXO DE CAIXA SEGUNDO PROCESSO: VALOR DO ESTOQUE MÉDIO (CONFORME CÁLCULO ACIMA) = $ ,00 RELAÇÃO CMV / FATURAMENTO = 70 % FATURAMENTO MENSAL = $ ,00 CMV / DIA = $ ,00 : 30 DIAS = $ 467,00 PRAZO MÉDIO DE ESTOCAGEM = $ ,00 : $ 467,00 = 50 DIAS COM BASE NESSES ELEMENTOS, CONSIDERAMOS QUE A EMPRESA XY APRESENTA PRAZOS IGUAIS A ESTES DEFINIDOS ANTERIORMENTE. O CICLO FINANCEIRO (DE CAIXA) DESSA EMPRESA, CONSIDERANDO O SEGUNDO PROCESSO DO PME, PODE SER EXPLICITADO CONFORME DIAGRAMA QUE SEGUE: 6

7 7

8 CAPITAL DE GIRO E FLUXO DE CAIXA CAPITAL DE GIRO E FLUXO DE CAIXA 8

9 INDICADORES ECONÔMICO- FINANCEIROS ATRATIVIDADE FINANCEIRA DE UM PROJETOS Um projeto será atrativo se o Fluxo Esperado de benefícios, mensurado em valores monetários, superar o valor do investimento que originou esse fluxo. Σ(Fluxo Esperado de Benefícios) > Valor do Investimento, ou -Valor do Investimento + Σ(Fluxo Esperado de Benefícios) > 0 COMO FAZER A SOMA DOS CFJ como efetuar a soma do Fluxo Esperado de Benefícios dado que cada elemento (CFj) desse fluxo encontra-se em um período distinto de tempo, isto é, no tempo j (j= 1,2,..., n); sabe-se que valores monetários em tempos distintos não têm o mesmo significado. É claro que esse fato pode ser facilmente contornável se todos os valores, por meio de alguma relação de equivalência, forem posicionados em uma única data no tempo (data focal: zero). 9

desse fluxo encontra-se em um período distinto de tempo, isto é, no tempo j (j= 1,2,..., n); sabe-se que valores monetários em tempos distintos não têm o mesmo significado.")

10 CRITÉRIO BÁSICO DE ATRATIVIDADE -CF 0 + Σ CF j (1 + i) j > 0 j = 1,2,... n TAXA DE MÍNIMA ATRATIVIDADE (TMA) Entende-se como Taxa de Mínima Atratividade a melhor taxa, com baixo grau de risco, disponível para aplicação do capital em análise. A decisão de investir sempre terá como mínimo as alternativa para serem avaliadas: investir no projeto ou investir na TME. O conceito de benefícios gerados deve levar em conta não somente o excedente que pode ser gerado a partir do investimento mas também o custo de oportunidade do capital. Este conceito denomina-se lucro residual BASES PARA ESTABELCER UMA ESTIMATIVA DA TMA Existem várias taxas que podem ser usada para estimar a TMA As taxas de juros que mais impactam a TMA são: Taxa Básica Financeira (TBF); Taxa Referencial (TR); Taxa de Juros de Longo Prazo (TJLP); e Taxa do Sistema Especial de Liquidação e Custódia (SELlC). Não que esquecer que a taxa de captação de recursos para o projeto é maior que a TMA 10

11 VALOR PRESENTE LÍQUIDO. CF j VPL = -CF 0 + Σ (1 + TM A) j > 0 j = 1,2,... n O VPL é uma função decrescente da TMA, significando que quanto maior for (TMA) menor será o VPL e, por conseqüência, mais difícil a viabilização de projetos, isto é, encontrar projetos com VPL > 0. Dinheiro em caixa não agrega riqueza EXERCÍCIO 1 Uma empresa cuja Taxa de Mínima Atratividade é de 12% ao ano está analisando a viabilidade financeira de um novo investimento. O fluxo caixa: VALOR PRESENTE LÍQUIDO - VPL O VPL, com certeza, é uma técnica robusta de análise de investimento. O VPL como o próprio nome indica é a concentração de todos os valores esperados de um fluxo de caixa na data zero. Para tal usa-se como taxa de desconto a Taxa de Mínima Atratividade da empresa (TMA). 11

12 VPL NA HP12C -380? g CF 0 30? g CF j 50? g CF j 70? g CF j 90? g CF j 110? g CF j 130? g CF j 4? gn j 12? % fnpv? 80,14 COM A FÓRMULA VPL= (1,12) (1, 12) (1,12) (1,12) (1,12) (1, 12) (1, 12) (1,12) (1, 12) O VPL DE FLUXOS DE CAIXA É FUNÇÃO DECRESCENTE DA TAXA DE DESCONTO. 12

(1,12) (1,12) (1,12) (1, 12) (1, 12) (1,12) (1, 12) O VPL DE FLUXOS DE CAIXA É")

13 ANÁLISE DO RESULTADO DO VPL Pela definição de VPL, significa que o projeto consegue recuperar o investimento inicial ($380), remunera também aquilo que teria sido ganho se o capital para esse investimento ($380) tivesse sido aplicado na TMA (12% a.a.); e ainda sobram, em valores monetários de hoje, $80,14 Agora, resta saber se esse número ($80,14) é bom ou é ruim. Para o VPL a regra primária de referência é a seguinte: VPL > 0 indica que o projeto merece continuar sendo analisado. VALOR PRESENTE LÍQUIDO ANUALIZADO - VPLA O VPLa, também conhecido como Valor Anual Uniforme equivalente - VAUE, Enquanto o VPL concentra todos os valores do fluxo de caixa na data zero, no VPLa o fluxo de caixa representativo do projeto de investimento é transformado em uma série uniforme. É mais fácil raciocinar em termos de ganho por período (análogo ao conceito contábil de lucro por período) do que em termos de ganho acumulado ao longo de diversos períodos. CÁLCULO DO VPLA Há que transformar VPL em uma série uniforme. Calcular o (PMT) por mês -80,14? PV 9? N 12? 1% PMT? 15,04 Cada ano a projeto rende R$ 15,04 13

14 VPLA Enquanto no VPL todos os valores do fluxo de caixa são concentrados na data zero, no VPLa o fluxo de caixa representativo do projeto de investimento é transformado em uma série uniforme ÍNDICE BENEFÍCIO/CUSTO O índice Benefício/Custo - IBC expressa quanto se espera ganhar por unidade de capital investido. A hipótese implícita no cálculo do IBC é que os recursos liberados ao longo da vida útil do projeto sejam reinvestidos à taxa mínima atratividade. Genericamente, o IBC é do que uma razão entre o Fluxo esperado de Benefícios de um projeto e o Fluxo Esperado de Investimentos necessários para realizá-lo. IBC = Valor Presente do fluxo de beneficios Valor presente do Fluxo de investimentos ANÁLISE DO VALOR DO IBC A análise do IBC, para efeito de se aceitar ou rejeitar um projeto de investimento, é análoga à do VPL. É fácil verificar que se VPL > O, então, necessariamente, ter-se-á IBC > 1. IBC > 1 indica que o projeto merece continuar sendo analisado. 14

15 CÁLCULO DO IBC PARA O EXERCÍCIO ANTERIOR 0? g C F 0 30? g C F j 50? g C F j 70? g C F j 90? g C F j 110? g C F j 130? g C F j 4? gn j 12? 1% fn P V? $460,14 IBC = $ 460,14 $ 380 = 1,21089 O IBC significa que, para cada $ 1,00 imobilizado no projeto, espera-se retirar, após o horizonte de planejamento do projeto (no caso do exemplo são nove anos), $ 1,21 após expurgado o ganho que se teria caso esse $ 1,00 tivesse sido aplicado na TMA. ANÁLISE DO IBC Pode-se raciocinar em termos de uma rentabilidade real esperada de 21,09 % em nove anos. Note-se que essa taxa não permite comparação imediata com a TMA (12% ao ano) porquanto a mesma se refere a um período de nove anos. Uma alternativa é a de encontrar a taxa equivalente para o mesmo período da TMA. Essa alternativa apresentará a rentabilidade esperada do projeto para o mesmo período da TMA e será denominada ROIA (Retorno Adicional sobre o Investimento). RETORNO ADICIONAL SOBRE O INVESTIMENTO - ROIA O ROIA é a melhor estimativa de rentabilidade para um projeto de investimento. Representa, em termos percentuais, a riqueza gerada pelo projeto. Assim, o ROIA é o análogo percentual do conceito de Valor Econômico Agregado (EVA). O ROIA deriva da taxa equivalente ao IBC para cada período do projeto. 15

porquanto a mesma se refere a um período de nove anos.")

16 ESQUEMA PARA O CÁLCULO DO ROIA 0 Obtenção do ROIA, pela HP12C, -1-1? PV 9? N 1,21089? FV i%? 2,15% ANÁLISE DO ROIA O projeto em análise apresenta um ROIA de 2,15% a.a. além da TMA 12% a.a. Essa informação é a melhor estimativa de rentabilidade do projeto de investimento. É importante considerar que o capital disponível para investimento já teria, por definição, uma aplicação de baixo risco com retorno de 12% ao ano. A decisão, agora, se resume em discutir se vale a pena investir no projeto (assumir o risco do investimento) para se ter um adicional de ganho da ordem de 2,15% ao ano. É claro que se trata de um projeto com baixa rentabilidade, contudo, a decisão ainda depende do grau de propensão (ou aversão) ao risco do decisor. INDICADORES DE DESEMPENHO FINANCEIRO Indicadores Valor Valor Presente Líquido $ 80,14 Valor Presente Líquido Anualizado $ 15,04 Índice B enefício/custo 1,21089 Retorno sob re Investim ento Adicionado 2,15% 16

ao risco do decisor.")

17 TAXA INTERNA DE RETORNO -TIR TIR, por definição, é a taxa que torna Presente Líquido (VPL) de um fluxo de caixa igual a zero. Assim, para um de caixa genérico: TAXA INTERNA DE RETORNO - TIR Taxa Interna de Retorno seria a taxa "i", que torna verdadeira a seguinte sentença: VPL [ CF ] n j = j j=0 (1 + i) = zero EVOLUÇÃO DO VPL Para Fluxos de Caixa convencionais, quando o VPL acumulado sucessivamente do tempo "0" até o tempo "n" muda de sinal apenas uma vez. O Valor Presente Líquido apresenta-se como uma função monótona decrescente da taxa de juros 17

![sentença: VPL [ CF ] n j = j j=0 (1 + i) = zero EVOLUÇÃO DO VPL Para Fluxos de Caixa convencionais, quando o VPL acumulado sucessivamente](/docs-images/40/7107576/images/page_17.jpg "do tempo \"0\" até o tempo \"n\" muda de sinal apenas uma vez.")

18 CÁLCULO DA TIR 30 0 = ( i) i ) (1 + i) (1 + i) (1 + i) (1 + i) (1 + i) (1 + i) (1 + i) ( ? g CF 0 30? g CF j 50? g CF j 70? g CF j 90? g CF j 110? g CF j 130? g CF j 4? g N j flrr? 16,1865% ANÁLISE DA TIR A TIR tanto pode ser usada para analisar a dimensão retorno como também para analisar a dimensão risco. Na dimensão retorno ela pode ser interpretada como um limite superior para a rentabilidade de um projeto de investimento. Essa informação só é relevante se, para o projeto em análise, não se souber qual o valor da TMA. Caso se saiba o valor da TMA, então a estimativa de rentabilidade do projeto pode ser calculada (ROIA) e a TIR não melhora a informação já disponível. TIR DO EXEMPLO Para o projeto em análise, com TMA igual a 12% a.a. e ROIA igual 2,15% a.a., tem-se a seguinte relação: [(1+ TMA) * (1+ROIA) -1] < TIR A regra primária de referência para uso da TIR, como medida de retorno, é a seguinte: TIR > TMA indica que há mais ganho investindo-se no projeto do que na TMA. 18

19 COMPORTAMENTO ESPERADO ENTRE TIR E TMA PARA PROJETOS DE INVESTIMENTO Quando o TIR se aproxima TMA o risco do projeto aumenta É INGENUIDADE SE REFERIR AO TIR COMO RENTABILIDADE DO PROJETO Um dos enganos mais comuns é referirse à TIR como a rentabilidade do projeto. A Tabela a seguir mostra que o retorno de 16,1865% (TIR) só será obtido se os recursos liberados pelo projeto puderem ser reinvestidos a uma taxa igual à TIR. CAPITALIZAÇÃO DOS RECURSOS LIBERADOS PELO PROJETO. 19

só será obtido se os recursos liberados pelo projeto puderem")

20 O FLUXO DE CAIXA RESULTANTE DO REINVESTIMENTO DOS RECURSOS A 16,1865 % (TIR) FLUXO DE CAIXA RESULTANTE DA APLICAÇÃO DOS RECURSOS APLICADOS À TMA verifica-se que se os recursos liberados pelo projeto forem aplicados à TMA, então o retorno sobre o capital investido será de 14,407%a.a., PERÍODO DE RECUPERAÇÃO DO INVESTIMENTO (PAY-BACK) Um outro indicador de risco de projetos de investimentos é o Período de Recuperação do Investimento ou Pay-back. Em contextos dinâmicos, como o de economias globalizadas, esse indicador assume importância no processo de decisões de investimentos. Como a tendência é a de mudanças contínuas e acentuadas na economia, não se pode esperar muito para recuperar o capital investido sob pena de se alijar das próximas oportunidades de investimentos. O Payback é o tempo que leva para o VPL igual a zero. Na fórmula abaixo, o pay-back é a variável t. = (1+) 20

21 EXEMPLO COM FLUXOS IGUAIS Investimento = Fluxo de Caixa = Anuais ANO FL CX FL CX ACUM O PAYBACK está entre os anos 2 e 3 como podemos observar pelo fluxo de caixa acumulado. Investimento PAYBACK = = = 2,59 anos Fluxo de Caixa PAYBACK SIMPLES É fácil e rápido o seu cálculo, embora não considere os Fluxos de Caixa após o período de Payback e o valor do dinheiro no tempo. O seu critério de aceitação está ligado ao número máximo de períodos definido no próprio projeto de Investimento. Quanto menor, melhor. Os valores de Fluxos de Caixa poderão ser iguais ou diferentes na sucessão de períodos. PAYBACK DESCONTADO O método do PAYBACK pode, também, ser aprimorado quando incluímos o conceito do valor do dinheiro no tempo. Isso é feito no método do PAYBACK DESCONTADO que calcula o tempo de PAYBACK ajustando os fluxos de caixa por uma taxa de desconto. Exemplo Investimento = Fluxos de Caixa = iguais para 5 anos Taxa de Desconto = 18% ao ano 21

22 PAYBACK DESCONTADO ANO FL CX ANUAL FL CAIXA AJUSTADO FL CX ACUM AJUST i O PAYBACK está entre ano 3 e o ano 4, como podemos observar pelo fluxo de caixa acumulado ajustado. i Assim, temos: PAYBACK = / = 3,81 anos. EXEMPLO GRÁFICO CALCULO DO X O valor de "x, do gráfico anterior pode ser facilmente obtido por semelhança de triângulos.c Da expressão acima resulta "x" igual a 0,37. Assim, o Período de Recupernção (Pay-back) para o projeto em análise é 7,37. 22

23 ANÁLISE DO PAY-BACK O risco do projeto aumenta à medida que o Pay-back se aproxima do final do horizonte de planejamento. Já foi visto anteriormente que se tratava de um projeto com baixa rentabilidade e baixo risco. A liberação da informação de que o projeto irá demorar 7,37 anos (em 9 anos de horizonte de planejamento) para recuperar o capital investido amplia a percepção de risco sobre o investimento. O projeto não é de tão baixo risco como apontado pela distância entre a TIR e a TMA. RESUMO:VALOR PRESENTE LÍQUIDO Valor Presente Líquido : é a concentração de todos os valores de um fluxo de caixa, descontados para a data "zero" (presente) usando-se como taxa de desconto a TMA (taxa de mínima atratividade). Representa, em valores monetários de hoje, a diferença entre os recebimentos e os pagamentos de todo o projeto. Se o VPL for positivo, significa que foram recuperados o investimento inicial e a parcela que se teria se esse capital tivesse sido aplicado à TMA. O valor do VPL deve ser suficiente para cobrir os riscos do projeto e atrair o investidor. RESUMO : VPLA E IB/C Valor Presente Líquido Anualizado: tem o mesmo significado do VPL, interpretado por ano. Em resumo, é o excesso de caixa por período. É um índice muito utilizado para analisar projetos com horizontes de planejamento longos e com diferentes horizontes de planejamento. índice Benefício/Custo: representa, para todo o horizonte de planejamento (ganho por unidade capital investido no projeto após expurgado o efeito da TMA. 23

24 RESUMO: ROIA Retorno sobre Investimento Adicionado: representa a melhor estimativa de rentabilidade, já expurgado o efeito da TMA, do projeto em análise. É análogo ao percentual do EVA. RESUMO: TAXA INTERNA DE RETORNO - TIR Taxa Interna de Retorno: é a taxa que anula o Valor Presente Líquido de um fluxo de caixa. Representa um limite para a variabilidade da TMA O risco do projeto aumenta na medida em que a TMA se aproxima da TIR. A TIR também pode ser vista como uma estimativa do limite superior da rentabilidade do projeto. QUESTÕES PARA REVISÃO 1. A gerência de uma fábrica está considerando a possibilidade de instalar uma nova máquina. A proposta de investimento envolve desembolso inicial de $ , objetivando benefícios líquidos de $ por ano, durante os próximos 7 anos. Calcular: o VPL, VPLa, IB/C, ROIA, TIR, se a TMA da empresa está estimada em 10% ao ano. 2. Uma empresa, cuja TMA é de 10% ao ano, está considerando a aquisição de determinado equipamento. Após pesquisas junto a fornecedores, foram selecionados dois equipamentos que atendem às especificações técnicas. As informações relevantes para a tomada de decisão estão apresentadas no quadro a seguir. Utilize os indicadores para tomar a decisão Informações Equipamento A Equipamento B Investimento Inicial $ $ Benefícios Líquidos Anuais $8.000 $6.000 Vida Econômica (anos)

25 QUESTÕES PARA REVISÃO 3. Uma empresa está estudando a possibilidade de adquirir um equipamento por $ para reduzir os custos com a mão-de-obra. Atualmente, a empresa tem um desembolso mensal de $ com mão-de-obra. Se o equipamento for adquirido, os gastos mensais com mão-de-obra serão reduzidos para $ A TMA da empresa é de 1,8% ao mês. Esse equipamento tem uma vida útil de 5 anos. Analisar o projeto com os indicares de investimento. QUESTÕES PARA REVISÃO 4. Um projeto X tem um investimento inicial de $ 70,00 milhões apresenta sete rendimentos líquidos mensais de: os três primeiro de $ 10 milhões, as duas seguintes de 15 milhões a 6ª de 20 milhões e a 7ª de 30 milhões. Avaliar o projeto se a TMA é 12% ao mês. 5. Um apartamento está sendo oferecido por $ a vista ou $ e cinco prestações mensais e consecutivas de $30.000, mais sete mensais seguintes de $ determinar a TIR implícita. FONTES DE FINANCIAMENTO 25

26 QUAIS AS FONTES DE RECURSOS DAS EMPRESAS? As fontes de financiamento dos ativos da empresa são: Recursos Próprios: recursos financeiros dos sócios ou acionistas sejam do capital ou da reaplicação dos lucros acumulados. Recursos de Terceiros: recursos financeiros obtidos junto a Instituições Financeiras, a título de empréstimos, ou financiamentos, ou junto a fornecedores na aquisição de mercadorias a prazo ORIGEM DOS RECURSOS Os recursos próprios (capital próprio) são representados pelo patrimônio líquido: Patrimônio Líquido = Recursos Próprios Os recursos alheios (capital de terceiros) são representados pelo passivo exigível: Passivo Exigível = Recursos de Terceiros CAPITAL TOTAL A soma dos recursos de terceiros com os recursos próprios forma o Capital Total à Disposição Capital Total à Disposição = Recursos de Terceiros + Recursos Próprios Capital Total à Disposição = Passivo Exigível + Patrimônio Líquido O Capital Total à disposição é denominado Passivo Total: Passivo Total = Passivo Exigível + Patrimônio Líquido 26

27 INVESTIMENTOS FINANCIADOS POR BANCOS Definição Bancos comerciais normalmente financiam máquinas e equipamentos e capital de giro. Microempresas. Os Investimentos Financiados pelos Bancos de Desenvolvimento: Implantação, expansão e modernização de atividades produtivas. Infra-estrutura, Indústria e Serviços. Pequenas e Médias Empresas. Conservação do meio ambiente e outros. FONTES DOMÉSTICAS DE FINANCIAMENTO AFP: BNDES, CEF e BB Apesar de serem agências de porte proporcional ao Banco Mundial, as necessidades de infra-estrutura no Brasil são enormes. Custos compatíveis para projetos de infra-estrutura. Fundos de Desenvolvimento Regionais FINAM, FINOR,... Fundos de Pensão 27

ANÁLISE DE INVESTIMENTOS. Análise de Investimentos

ANÁLISE DE INVESTIMENTOS Prof. Me. Jorge França Análise de Investimentos Jorge França: Graduado em Engenharia pela UFF-RJ; Pós-graduado em Gestão da Qualidade (UFMG), Marketing (ESPM e UFRJ), Gestão Empresarial

ANÁLISE DE INVESTIMENTOS Prof. Me. Jorge França Análise de Investimentos Jorge França: Graduado em Engenharia pela UFF-RJ; Pós-graduado em Gestão da Qualidade (UFMG), Marketing (ESPM e UFRJ), Gestão Empresarial

04/08/2013. Custo. são os gastos com a obtenção de bens e serviços aplicados na produção ou na comercialização. Despesa

DECISÕES DE INVESTIMENTOS E ORÇAMENTO DE CAPITAL Orçamento de capital Métodos e técnicas de avaliação de investimentos Análise de investimentos Leia o Capítulo 8 do livro HOJI, Masakazu. Administração

DECISÕES DE INVESTIMENTOS E ORÇAMENTO DE CAPITAL Orçamento de capital Métodos e técnicas de avaliação de investimentos Análise de investimentos Leia o Capítulo 8 do livro HOJI, Masakazu. Administração

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

Análise e Resolução da prova do ISS-Cuiabá Disciplina: Matemática Financeira Professor: Custódio Nascimento

Disciplina: Professor: Custódio Nascimento 1- Análise da prova Análise e Resolução da prova do ISS-Cuiabá Neste artigo, farei a análise das questões de cobradas na prova do ISS-Cuiabá, pois é uma de minhas

Disciplina: Professor: Custódio Nascimento 1- Análise da prova Análise e Resolução da prova do ISS-Cuiabá Neste artigo, farei a análise das questões de cobradas na prova do ISS-Cuiabá, pois é uma de minhas

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO - IRR

TAXA INTERNA DE RETORNO - IRR A taxa interna de retorno é a taxa de juros (desconto) que iguala, em determinado momento do tempo, o valor presente das entradas (recebimentos) com o das saídas (pagamentos)

TAXA INTERNA DE RETORNO - IRR A taxa interna de retorno é a taxa de juros (desconto) que iguala, em determinado momento do tempo, o valor presente das entradas (recebimentos) com o das saídas (pagamentos)

Módulo Gestão Financeira e Controladoria 6 e 20 de Fevereiro de 2010 Jonas Lucio Maia

MBA em Gestão Empresarial Módulo Gestão Financeira e Controladoria 6 e 20 de Fevereiro de 2010 Jonas Lucio Maia Slides Teóricos Aula 2 20/fev/10 CLIQUE GESTÃO PARA FINANCEIRA EDITAR O ESTILO E CONTROLADORIA

MBA em Gestão Empresarial Módulo Gestão Financeira e Controladoria 6 e 20 de Fevereiro de 2010 Jonas Lucio Maia Slides Teóricos Aula 2 20/fev/10 CLIQUE GESTÃO PARA FINANCEIRA EDITAR O ESTILO E CONTROLADORIA

CIÊNCIAS CONTÁBEIS MATEMATICA FINANCEIRA JUROS SIMPLES

DEFINIÇÕES: CIÊNCIAS CONTÁBEIS MATEMATICA FINANCEIRA JUROS SIMPLES Taxa de juros: o juro é determinado através de um coeficiente referido a um dado intervalo de tempo. Ele corresponde à remuneração da

DEFINIÇÕES: CIÊNCIAS CONTÁBEIS MATEMATICA FINANCEIRA JUROS SIMPLES Taxa de juros: o juro é determinado através de um coeficiente referido a um dado intervalo de tempo. Ele corresponde à remuneração da

MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Ciclo Operacional. Venda

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

Avaliação de Investimentos

Métodos e Critérios de Avaliação de Investimentos de Capital Orçamento de capital é o nome dado ao processo de decisões de procura e aquisição de ativos de longo prazo. São cinco as principais etapas do

Métodos e Critérios de Avaliação de Investimentos de Capital Orçamento de capital é o nome dado ao processo de decisões de procura e aquisição de ativos de longo prazo. São cinco as principais etapas do

1 - Conceituação e importância do estudo da matemática financeira

1 - Conceituação e importância do estudo da matemática financeira É o ramo da matemática que tem como objeto de estudo o comportamento do dinheiro ao longo do tempo. Avalia-se a maneira como este dinheiro

1 - Conceituação e importância do estudo da matemática financeira É o ramo da matemática que tem como objeto de estudo o comportamento do dinheiro ao longo do tempo. Avalia-se a maneira como este dinheiro

INTRODUÇÃO À MATEMÁTICA FINANCEIRA

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

Gerenciamento de Projeto: Criando o Termo de Abertura II. Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br

Gerenciamento de Projeto: Criando o Termo de Abertura II Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br Sumário Priorizando Projetos. Métodos Matemáticos. Métodos de análise de benefícios. Selecionando

Gerenciamento de Projeto: Criando o Termo de Abertura II Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br Sumário Priorizando Projetos. Métodos Matemáticos. Métodos de análise de benefícios. Selecionando

Lista de Exercícios 1

Universidade Federal do Paraná Curso de Engenharia Elétrica Disciplina de Engenharia Econômica TE142 2º Semestre de 2011 Professor James Alexandre Baraniuk Lista de Exercícios 1 1. Um jovem de 20 anos

Universidade Federal do Paraná Curso de Engenharia Elétrica Disciplina de Engenharia Econômica TE142 2º Semestre de 2011 Professor James Alexandre Baraniuk Lista de Exercícios 1 1. Um jovem de 20 anos

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

Março/2012 - Parte3. Pag.1. Prof. Alvaro Augusto

Pag.1 Pag.2 Pag.3 Métodos de Análise Valor Presente Líquido (VPL): Fácil de entender, fácil de calcular. Depende do conhecimento prévio de uma taxa de desconto. Taxa Interna de Retorno (TIR): Difícil de

Pag.1 Pag.2 Pag.3 Métodos de Análise Valor Presente Líquido (VPL): Fácil de entender, fácil de calcular. Depende do conhecimento prévio de uma taxa de desconto. Taxa Interna de Retorno (TIR): Difícil de

O que é Patrimônio? O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES 14/08/2015 O PATRIMÔNIO

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

EXERCÍCIOS IV SÉRIES DE PAGAMENTOS IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais

IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais e mensais de $ 1.000,00 cada uma, dentro do conceito de termos vencidos, sabendo-se que

IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais e mensais de $ 1.000,00 cada uma, dentro do conceito de termos vencidos, sabendo-se que

Lista de exercício nº 3* VPL, TIR e Equivalência de fluxos de caixa

Lista de exercício nº 3* VPL, TIR e Equivalência de fluxos de caixa 1. Calcule o valor presente do fluxo de caixa indicado a seguir, para uma taxa de desconto de 1 % ao mês, no Resposta: $13.147,13 2.

Lista de exercício nº 3* VPL, TIR e Equivalência de fluxos de caixa 1. Calcule o valor presente do fluxo de caixa indicado a seguir, para uma taxa de desconto de 1 % ao mês, no Resposta: $13.147,13 2.

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 5 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-20h15: Matemática Financeira 20h15-20h30: Métodos de Avaliação

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 5 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-20h15: Matemática Financeira 20h15-20h30: Métodos de Avaliação

MATEMÁTICA FINANCEIRA E ANÁLISE DE INVESTIMENTO AULA 02: CAPITALIZAÇÃO, DESCONTO E FLUXO DE CAIXA TÓPICO 03: FLUXO DE CAIXA (UNIFORME E IRREGULAR) FLUXO DE CAIXA Denomina-se fluxo de caixa, a sequência

MATEMÁTICA FINANCEIRA E ANÁLISE DE INVESTIMENTO AULA 02: CAPITALIZAÇÃO, DESCONTO E FLUXO DE CAIXA TÓPICO 03: FLUXO DE CAIXA (UNIFORME E IRREGULAR) FLUXO DE CAIXA Denomina-se fluxo de caixa, a sequência

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Análise de Investimentos e Reposição de Ativos

Análise de Investimentos e Reposição de Ativos Fonte: Assaf Neto (2009), Matemática Financeira e Suas Aplicações, Cap. 10 A essência da análise de investimentos: Comparação de valores presentes, calculados

Análise de Investimentos e Reposição de Ativos Fonte: Assaf Neto (2009), Matemática Financeira e Suas Aplicações, Cap. 10 A essência da análise de investimentos: Comparação de valores presentes, calculados

prestação. Resp. $93.750,00 e $5.625,00.

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

Métodos de Análise de Investimentos

Aula Capítulo 11 Métodos de Análise de Investimentos 11.1- Introdução Neste capítulo mostraremos aplicações de valor presente líquido (VPL) e taxa interna de retorno (TIR) em comparações de fluxos de caixa

Aula Capítulo 11 Métodos de Análise de Investimentos 11.1- Introdução Neste capítulo mostraremos aplicações de valor presente líquido (VPL) e taxa interna de retorno (TIR) em comparações de fluxos de caixa

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

MÉTODOS DE ANÁLISE DE INVESTIMENTO COM A UTILIZAÇÃO PRÁTICA DA CALCULADORA HP12C E PLANILHA ELETRÔNICA

25 a 28 de Outubro de 2011 ISBN 978-85-8084-055-1 MÉTODOS DE ANÁLISE DE INVESTIMENTO COM A UTILIZAÇÃO PRÁTICA DA CALCULADORA HP12C E PLANILHA ELETRÔNICA Amanda de Campos Diniz 1, Pedro José Raymundo 2

25 a 28 de Outubro de 2011 ISBN 978-85-8084-055-1 MÉTODOS DE ANÁLISE DE INVESTIMENTO COM A UTILIZAÇÃO PRÁTICA DA CALCULADORA HP12C E PLANILHA ELETRÔNICA Amanda de Campos Diniz 1, Pedro José Raymundo 2

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA. Prof. Eric Duarte Campos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

Administração Financeira e Orçamentária II

Administração Financeira e Orçamentária II Capítulo 6 Matemática Financeira Série Uniforme de Pagamentos e de Desembolsos Sistemas de Amortização Análise de Fluxo de Caixa Séries Uniformes de Pagamentos

Administração Financeira e Orçamentária II Capítulo 6 Matemática Financeira Série Uniforme de Pagamentos e de Desembolsos Sistemas de Amortização Análise de Fluxo de Caixa Séries Uniformes de Pagamentos

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

Análise de Viabilidade em Projetos

MBA em Projetos Análise de Viabilidade em Projetos Professor: Milton Juer E-mail: mmjuer@gmail.com ANÁLISE DE VIABILIDADE EM PROJETOS AVALIAÇÃO: TRABALHO Estudo de caso e/ou lista de exercícios individual

MBA em Projetos Análise de Viabilidade em Projetos Professor: Milton Juer E-mail: mmjuer@gmail.com ANÁLISE DE VIABILIDADE EM PROJETOS AVALIAÇÃO: TRABALHO Estudo de caso e/ou lista de exercícios individual

SEM0531 Problemas de Engenharia Mecatrônica III

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

UNIDADE DESCENTRALIZADA NOVA IGUAÇU - RJ ENGENHARIA ECONÔMICA E FINANCEIRA

PARTE I 1 1) Calcular a taxa de juros trimestral proporcional às seguintes taxas: a) 24% ao ano. b) 36% ao biênio c) 6% ao semestre 2) Determinar a taxa de juros anual proporcional, das as seguintes taxas:

PARTE I 1 1) Calcular a taxa de juros trimestral proporcional às seguintes taxas: a) 24% ao ano. b) 36% ao biênio c) 6% ao semestre 2) Determinar a taxa de juros anual proporcional, das as seguintes taxas:

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas

Relatório da Gestão da Empresa Sadia S/A.

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

Pra que serve a Matemática Financeira? AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS MATEMÁTICA FINANCEIRA 20/01/2016. Danillo Tourinho Sancho da Silva, MSc

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Matemática Financeira Professor: Custódio Nascimento

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Professor: Custódio Nascimento 1- Análise da prova Neste artigo, faremos a análise das questões de cobradas na prova

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Professor: Custódio Nascimento 1- Análise da prova Neste artigo, faremos a análise das questões de cobradas na prova

- RESOLUÇÕES BÁSICAS NA HP 12C

- RESOLUÇÕES BÁSICAS NA HP 12C 1. Juros compostos, operação única PV 0 n ou 0 n PV 1.1. Quanto devo receber ao aplicar R$ 1.000,00 por 6 meses, à taxa de 5% ao mês? f CLEAR FIN 1.000 CHS PV -1.000,00 6

- RESOLUÇÕES BÁSICAS NA HP 12C 1. Juros compostos, operação única PV 0 n ou 0 n PV 1.1. Quanto devo receber ao aplicar R$ 1.000,00 por 6 meses, à taxa de 5% ao mês? f CLEAR FIN 1.000 CHS PV -1.000,00 6

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

Gerenciamento de Projetos Técnicas e Ferramentas iniciais

Gerenciamento de Projetos Técnicas e Ferramentas iniciais Metodologia Aula Teórica Exemplos e Exercícios práticos Questões de concursos anteriores Metodologia e Bibliografia Fontes PMBOK, 2004. Project

Gerenciamento de Projetos Técnicas e Ferramentas iniciais Metodologia Aula Teórica Exemplos e Exercícios práticos Questões de concursos anteriores Metodologia e Bibliografia Fontes PMBOK, 2004. Project

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

A Projeção de Investimento em Capital de Giro na Estimação do Fluxo de Caixa

A Projeção de Investimento em Capital de Giro! Dimensionamento dos Estoques! Outras Contas do Capital de Giro Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

A Projeção de Investimento em Capital de Giro! Dimensionamento dos Estoques! Outras Contas do Capital de Giro Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Prof. Msc. David Custódio de Sena sena@ufersa.edu.br

Prof. Msc. David Custódio de Sena sena@ufersa.edu.br ESTUDO DE VIABILIDADE FINANCEIRA DE PROJETOS Projeto de viabilidade É um projeto de estudo e análise, ou seja, é um projeto que procura verificar a

Prof. Msc. David Custódio de Sena sena@ufersa.edu.br ESTUDO DE VIABILIDADE FINANCEIRA DE PROJETOS Projeto de viabilidade É um projeto de estudo e análise, ou seja, é um projeto que procura verificar a

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com 1- Q236904 - Prova: CESGRANRIO - 2012 - Caixa - Técnico Bancário Disciplina: Matemática Financeira Assuntos: Amortização; Sistema Francês

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com 1- Q236904 - Prova: CESGRANRIO - 2012 - Caixa - Técnico Bancário Disciplina: Matemática Financeira Assuntos: Amortização; Sistema Francês

daniel.falcao@agexconsult.com.br Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia das empresas do mercado imobiliário.

Viabilidade do Negócio Imobiliário Uma Gestão Consciente Prof. Daniel F. Falcão daniel.falcao@agexconsult.com.br Objetivo Central Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia

Viabilidade do Negócio Imobiliário Uma Gestão Consciente Prof. Daniel F. Falcão daniel.falcao@agexconsult.com.br Objetivo Central Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia

Elementos de Análise Financeira Matemática Financeira e Inflação Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Matemática Régis Cortes. JURO composto

JURO composto 1 O atual sistema financeiro utiliza o regime de juros compostos, pois ele oferece uma maior rentabilidade se comparado ao regime de juros simples, onde o valor dos rendimentos se torna fixo,

JURO composto 1 O atual sistema financeiro utiliza o regime de juros compostos, pois ele oferece uma maior rentabilidade se comparado ao regime de juros simples, onde o valor dos rendimentos se torna fixo,

Análise de Investimentos e Financiamentos. Aula 3. Contextualização. Análise de Investimentos

Análise de Investimentos e Financiamentos Aula 3 Prof. Cleverson Luiz Pereira Técnicas de análise de investimentos e análise de investimentos em condições de risco e incerteza Contextualização As técnicas

Análise de Investimentos e Financiamentos Aula 3 Prof. Cleverson Luiz Pereira Técnicas de análise de investimentos e análise de investimentos em condições de risco e incerteza Contextualização As técnicas

1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3.

2. Estatística e Planilhas Eletrônicas 3.") 1 1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3. Modelo de Resultados Potenciais e Aleatorização (Cap. 2 e 3

1 1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3. Modelo de Resultados Potenciais e Aleatorização (Cap. 2 e 3

Centro Universitário Católico Salesiano Auxilium. Séries Uniformes de Pagamento

Centro Universitário Católico Salesiano Auxilium Disciplina: Matemática Financeira I Prof.: Marcos José Ardenghi Séries Uniformes de Pagamento As séries uniformes de pagamentos, anuidades ou rendas são

Centro Universitário Católico Salesiano Auxilium Disciplina: Matemática Financeira I Prof.: Marcos José Ardenghi Séries Uniformes de Pagamento As séries uniformes de pagamentos, anuidades ou rendas são

As técnicas mais difundidas para avaliar propostas de investimentos são:

18 CAPÍTULO 1 INVESTIMENTO A LONGO PRAZO (continuação) 2. Técnicas de Orçamento de Capital 2.1 Técnicas de análise de Orçamento de Capital As técnicas de análise de orçamentos de capital são utilizadas

18 CAPÍTULO 1 INVESTIMENTO A LONGO PRAZO (continuação) 2. Técnicas de Orçamento de Capital 2.1 Técnicas de análise de Orçamento de Capital As técnicas de análise de orçamentos de capital são utilizadas

Resumo de Análise de Projetos de Investimento

Agosto/2011 Resumo de Análise de Projetos de Investimento Valor Quanto vale um ativo? Quanto vale uma empresa? Quanto vale um projeto? Valor Contábil É o valor da empresa para a Contabilidade. Ou seja,

Agosto/2011 Resumo de Análise de Projetos de Investimento Valor Quanto vale um ativo? Quanto vale uma empresa? Quanto vale um projeto? Valor Contábil É o valor da empresa para a Contabilidade. Ou seja,

SEQÜÊNCIA DE DEPÓSITOS

TÓPICOS DE MATEMÁTICA FINANCEIRA PARA O ENSINO MÉDIO - PROF. MARCELO CÓSER 1 SEQÜÊNCIA DE DEPÓSITOS Vimos que a variação de um capital ao longo do tempo pode ser ilustrada em uma planilha eletrônica. No

TÓPICOS DE MATEMÁTICA FINANCEIRA PARA O ENSINO MÉDIO - PROF. MARCELO CÓSER 1 SEQÜÊNCIA DE DEPÓSITOS Vimos que a variação de um capital ao longo do tempo pode ser ilustrada em uma planilha eletrônica. No

MATEMÁTICA FINANCEIRA COM O USO DA CALCULADORA HP 12.C CADERNO DE EXERCÍCIOS

MATEMÁTICA FINANCEIRA COM O USO DA CALCULADORA HP 12.C CADERNO DE EXERCÍCIOS Parte integrante do curso Conhecendo a Calculadora HP 12C Prof. Geraldo Peretti. Página 1 Cálculos aritméticos simples. A) (3

MATEMÁTICA FINANCEIRA COM O USO DA CALCULADORA HP 12.C CADERNO DE EXERCÍCIOS Parte integrante do curso Conhecendo a Calculadora HP 12C Prof. Geraldo Peretti. Página 1 Cálculos aritméticos simples. A) (3

GABARITO DOS EXERCÍCIOS EXERCÍCIOS PROPOSTOS (Fator de Acumulação de Capital Pagamento Simples)

") Bertolo MATEMÁTICA FINANCEIRA Gab_fin2 1 GABARITO DOS EXERCÍCIOS EXERCÍCIOS PROPOSTOS (Fator de Acumulação de Capital Pagamento Simples) 1. Uma pessoa toma R$ 30.000,00 emprestados, a juros de 3% ao mês,

Bertolo MATEMÁTICA FINANCEIRA Gab_fin2 1 GABARITO DOS EXERCÍCIOS EXERCÍCIOS PROPOSTOS (Fator de Acumulação de Capital Pagamento Simples) 1. Uma pessoa toma R$ 30.000,00 emprestados, a juros de 3% ao mês,

Lista de exercício nº 4* Fluxos de caixa não uniformes, inflação, juros reais e nominais

Lista de exercício nº 4* Fluxos de caixa não uniformes, inflação, juros reais e nominais 1. Calcule o Valor Presente Líquido do fluxo de caixa que segue, para as taxas de desconto de 8% a.a., 10% a.a.

Lista de exercício nº 4* Fluxos de caixa não uniformes, inflação, juros reais e nominais 1. Calcule o Valor Presente Líquido do fluxo de caixa que segue, para as taxas de desconto de 8% a.a., 10% a.a.

FINANÇAS AS EM PROJETOS DE TI

FINANÇAS AS EM PROJETOS DE TI 2012 Material 4 Prof. Luiz Carlos Valeretto Jr. 1 Técnicas de Análise Financeira CMPC Custo Médio Ponderado de Capital. Relação custo-benefício. Valor presente. Valor presente

FINANÇAS AS EM PROJETOS DE TI 2012 Material 4 Prof. Luiz Carlos Valeretto Jr. 1 Técnicas de Análise Financeira CMPC Custo Médio Ponderado de Capital. Relação custo-benefício. Valor presente. Valor presente

UNIDADE IV : ANÁLISE DE INVESTIMENTOS (A.I.) (ENGENHARIA ECONÔMICA) CONCEITO:

(ENGENHARIA ECONÔMICA) CONCEITO:") UNIDADE IV : ANÁLISE DE INVESTIMENTOS (A.I.) (ENGENHARIA ECONÔMICA) 1 CONCEITO: Quando da realização de um determindado investimento, levantamos várias alternativas para sua execução final. Ao conjunto

UNIDADE IV : ANÁLISE DE INVESTIMENTOS (A.I.) (ENGENHARIA ECONÔMICA) 1 CONCEITO: Quando da realização de um determindado investimento, levantamos várias alternativas para sua execução final. Ao conjunto

JUROS SIMPLES - CONCEITO O QUE SÃO JUROS?

Juros Simples JUROS SIMPLES - CONCEITO O QUE SÃO JUROS? Os juros são a remuneração pelo empréstimo do dinheiro. Representam a remuneração do capital empregado em alguma atividade produtiva. Pode ser caracterizado

Juros Simples JUROS SIMPLES - CONCEITO O QUE SÃO JUROS? Os juros são a remuneração pelo empréstimo do dinheiro. Representam a remuneração do capital empregado em alguma atividade produtiva. Pode ser caracterizado

TÉCNICAS DE AVALIAÇÃO ECONÔMICA. comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO DESCONTO 1) Determinar o desconto por fora sofrido por uma letra de R$ 5.000,00 à taxa de 5% aa, descontada 5 anos antes de seu vencimento. Resp: R$ 1.250,00 2) Uma

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO DESCONTO 1) Determinar o desconto por fora sofrido por uma letra de R$ 5.000,00 à taxa de 5% aa, descontada 5 anos antes de seu vencimento. Resp: R$ 1.250,00 2) Uma

Interpretando a Variação da Necessidade de Capital de Giro

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Relação entre Capital de Giro e Necessidade de Capital de Giro.

Relação entre Capital de Giro e Necessidade de Capital de Giro. Tendo em vista que o capital de giro representa o saldo correspondente à diferença entre os saldos das contas do ativo e passivo circulantes,

Relação entre Capital de Giro e Necessidade de Capital de Giro. Tendo em vista que o capital de giro representa o saldo correspondente à diferença entre os saldos das contas do ativo e passivo circulantes,

CAPÍTULO 2 MATEMÁTICA FINANCEIRA

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Contabilidade Básica

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

MS877 PROJETO SUPERVISIONADO II Técnicas de Análise de Investimentos

MS877 PROJETOSUPERVISIONADOII TécnicasdeAnálisedeInvestimentos TathianaFarinelliSanchezRA046576 INTRODUÇÃO Capitalismo:sistemaeconômicocaracterizadopelapropriedadeprivadadosmeiosdeproduçãoepela existênciademercadoslivres,trabalhoassalariado.

MS877 PROJETOSUPERVISIONADOII TécnicasdeAnálisedeInvestimentos TathianaFarinelliSanchezRA046576 INTRODUÇÃO Capitalismo:sistemaeconômicocaracterizadopelapropriedadeprivadadosmeiosdeproduçãoepela existênciademercadoslivres,trabalhoassalariado.

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

PARTE ANÁLISE DE INVESTIMENTO

PARTE V ANÁLISE DE INVESTIMENTO FLUXO DE CAIXA Fluxo de Caixa é uma série de pagamentos ou de recebimentos ao longo de um intervalo de tempo. Entradas (+) Saídas (-) Segundo Samanez (1999), os fluxos de

PARTE V ANÁLISE DE INVESTIMENTO FLUXO DE CAIXA Fluxo de Caixa é uma série de pagamentos ou de recebimentos ao longo de um intervalo de tempo. Entradas (+) Saídas (-) Segundo Samanez (1999), os fluxos de

Resolução da prova de Matemática Financeira AFRF/2005 Prova 1-Tributária e Aduaneira-Inglês

19/12/2005 Resolução da prova de Matemática Financeira AFRF/2005 Prova 1-Tributária e Aduaneira-Inglês Questão 31. Ana quer vender um apartamento por R$400.000,00 à vista ou financiado pelo sistema de

19/12/2005 Resolução da prova de Matemática Financeira AFRF/2005 Prova 1-Tributária e Aduaneira-Inglês Questão 31. Ana quer vender um apartamento por R$400.000,00 à vista ou financiado pelo sistema de

Importância dos Fluxos de Caixa na Avaliação Econômica

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

CAIXA ECONOMICA FEDERAL

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

Viabilidade Financeira: Calculo da TIR e VPL

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

2ª edição Ampliada e Revisada. Capítulo 5 Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS

Administração Financeira e Orçamentária Prof. Ms.Onivaldo Izidoro Pereira ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS 16 de setembro 2015 É uma importante área da Administração do Capital de Giro, uma

Administração Financeira e Orçamentária Prof. Ms.Onivaldo Izidoro Pereira ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS 16 de setembro 2015 É uma importante área da Administração do Capital de Giro, uma

NOTAS DE AULA. Introdução à Matemática Financeira. Prof. Dr. Silvio Alexandre de Araujo

NOTAS DE AULA Introdução à Matemática Financeira Prof. Dr. Silvio Alexandre de Araujo 2 CONTEÚDO PROGRAMÁTICO 1. Juros simples 2. Juros compostos 3. Séries periódicas uniformes 4. Planos de amortização

NOTAS DE AULA Introdução à Matemática Financeira Prof. Dr. Silvio Alexandre de Araujo 2 CONTEÚDO PROGRAMÁTICO 1. Juros simples 2. Juros compostos 3. Séries periódicas uniformes 4. Planos de amortização

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

Crédito. Adm. Geral. Para que Estudar Análise de Investimento e Financiamento? Título da aula: Decisões de Investimento e Financiamento I

Adm. Geral Prof. Marcelo dos Santos Título da aula: Decisões de Investimento e Financiamento I Para que Estudar Análise de Investimento e Financiamento? Garantir melhores decisões financeiras na empresa;

Adm. Geral Prof. Marcelo dos Santos Título da aula: Decisões de Investimento e Financiamento I Para que Estudar Análise de Investimento e Financiamento? Garantir melhores decisões financeiras na empresa;

Prof. Dr. João Muccillo Netto

Prof. Dr. João Muccillo Netto INTRODUÇÃO 1. Juros Segundo a Teoria Econômica, o homem combina Terra Trabalho Capital Aluguel Salário Juro para produzir os bens de que necessita. Juro é a remuneração do

Prof. Dr. João Muccillo Netto INTRODUÇÃO 1. Juros Segundo a Teoria Econômica, o homem combina Terra Trabalho Capital Aluguel Salário Juro para produzir os bens de que necessita. Juro é a remuneração do

Basicamente, o relatório de fluxo de caixa deve ser segmentado em três grandes áreas:

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

Aula 09 Matemática Financeira. Princípios Fundamentais da Engenharia Econômica

Aula 09 Matemática Financeira Princípios Fundamentais da Engenharia Econômica Introdução A partir da absorção do conceito de dinheiro no tempo, estamos aptos a fazer uso da Engenharia Econômica, que se

Aula 09 Matemática Financeira Princípios Fundamentais da Engenharia Econômica Introdução A partir da absorção do conceito de dinheiro no tempo, estamos aptos a fazer uso da Engenharia Econômica, que se

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco