Encontro sobre Escrituração do PIS e COFINS nas Cooperativas do Distrito Federal. Agosto de 2011

|

|

|

- Lorenzo Cordeiro Almeida

- 8 Há anos

- Visualizações:

Transcrição

1 Encontro sobre Escrituração do PIS e COFINS nas Cooperativas do Distrito Federal Agosto de 2011

2 Dados do Cooperativismo

3 Sistema Cooperativista 26 Estados da Federação 01 Distrito Federal Exportações: US$ 4,1 Bilhões PIB: 5,39% cooperativas associados empregados Fonte: Unidades Estaduais e OCB; Base: Dez/2010; Elaboração: GEMERC/OCB

4 Cooperativas por Ramo NÚMEROS DO COOPERATIVISMO BRASILEIRO POR ESTADO (31/DEZ/2010) Unidade Federação Cooperativas % Associados Empregados Distrito Federal 169 2, Minas Gerais , Rio Grande Do Sul , São Paulo , T O T A I S Fonte: Unidades Estaduais e OCB Nacional Elaboração: OCB/GEMERC

5 DISCUSSÃO PARLAMENTAR

6 Mudança na Legislação das Cooperativas PLS 03/2007 Alteração da Lei Cooperativista PLP 271/05 Adequado Tratamento Tributário ao Ato Cooperativo PL 3.723/08 Tributa por Ramo das Cooperativas PL 4.622/04 Regulamenta Coop. De Trabalho PLP 591/10 Cooperativa no Simples Nacional

7 Responsabilidade Tributária

8 Ato ilícito Aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a alguém, ainda que exclusivamente moral, comete ato ilícito. (Código Civil Lei /2006, art. 186). Em Direito tributário, a responsabilidade tributária define quem é responsável pelo pagamento do tributo. No Estado brasileiro, a não-obediência do contribuinte a essa responsabilidade pode gerar sanções graves, que incluem o confisco de seus bens e até prisão.

9 Conceitos

10 Cooperativa É uma associação de pessoas unidas pela cooperação e ajuda mútua, gerida de forma democrática, com os objetivos econômicos e sociais comuns a todos, cujos aspectos legais e doutrinários são distintos de outras sociedades

11 Resgate Histórico Cooperativa Cooperativa de Consumo Rochdalle (1844) 28 tecelões

28 tecelões")

12 Definição do Ato Cooperativo Denominam-se atos cooperativo os praticados entre as cooperativas e seus associados, entre estes e aquelas e pelas cooperativas entre si quando associadas, para a consecução dos objetivos sociais. Parágrafo Único: O ato cooperativo não implica operação de mercado, nem contrato de compra e venda de produto ou mercadoria.

13 Princípios Ramos do Cooperativismo Saúde Crédito Especial Mineral Consumo Trabalho Produção Turismo Transporte Educacional Agropecuário Habitacional Infra-estrutura

14 Tipos de Tributos Tributos Empréstimos Compulsório Impostos Sociais Contribuições Melhorias Taxas Composição dos Tributos Elementos Fato Gerador Alíquota Base de Cálculo Sujeito Ativo Erário Público Sujeito Passivo - Contribuinte

15 Obrigações Tributárias: Obrigação Principal Pagamento de tributo Pagamento de penalidade pecuniária Emissão de Documento Fiscal Obrigação Acessória Escrituração Contábil Escrituração Fiscal Entrega de Declarações Prestação de Informações ao Fisco

16 Obrigações Tributária Acessória DIPJ PERD/COMP GFIP SPED FISCAL CAGED COOPERATIVA RAIS DIRF DCTF DACON Nota Fiscal Eletrônica

17 Imposto de Renda Retido na Fonte - IRRF

18 IRRF Cooperativa de Prestação de Serviços Obrigatoriedade da retenção, pelo tomador de serviço e opção da compensação com o IR devido pelo cooperado, ou pedido de ressarcimento. Alíquota de 1,5% sobre a prestação de serviços de cooperativa Ato Declaratório Normativo 1 CST de 11/02/1993: A alíquota... Incidirá apenas sobre as importâncias relativas ao serviços pessoais

19 Previdência Social

20 Previdência Social Cooperativa Agropecuária Contribuição dos Cooperados Contribuição do Cooperado Produção Pessoa Física: 2,3% Pessoa Jurídica: 2,85% Contribuição dos Dirigentes (pró-labore) Contribuição da Cooperativa Contribuição dos colaboradores (Funcionários, temporários, autônomos...) Patronal (dos colaboradores) Contribuição para Terceiros (dos colaboradores)

21 Previdência Social Coop. Transporte de Carga Contribuição dos Cooperados Contribuição do Cooperado BC 20% (11% ou 20%) Contribuição para o SEST/SENAT 2,5% Contribuição dos Dirigentes (pró-labore) Contribuição do Tomador de Serviço 15% sobre os Serviços Prestados Contribuição da Cooperativa Contribuição dos colaboradores (Funcionários, temporários, autônomos...) Patronal (dos colaboradores) Contribuição para Terceiros (dos colaboradores)

22 Previdência Social Cooperativa de Prest. Serviço Contribuição dos Cooperados Contribuição do Cooperado 11% ou 20% Contribuição dos Dirigentes (pró-labore) Contribuição do Tomador de Serviço 15% sobre os Serviços Prestados Contribuição da Cooperativa Contribuição dos colaboradores (Funcionários, temporários, autônomos...) Patronal (dos colaboradores) Contribuição para Terceiros (dos colaboradores)

23 Previdência Social Cooperativa de Saúde Contribuição dos Cooperados Contribuição do Cooperado BC 20% ou 60% (11% ou 20%) Contribuição dos Dirigentes (pró-labore) Contribuição do Tomador de Serviço 15% sobre os Serviços Prestados Contribuição da Cooperativa Contribuição dos colaboradores (Funcionários, temporários, autônomos...) Patronal (dos colaboradores) Contribuição para Terceiros (dos colaboradores)

24 Previdência Social dos Cooperados Contribuição dos Cooperados Contribuição do Cooperado: 11% Contribuição dos Dirigentes (pró-labore): 11% Contrib. Especial - Por atividade nociva a saúde 25 anos = 6% 20 anos = 9% 15 anos = 12%

25 Exercício - Contas da Cooperativa Recebimento de Vendas ,00 (-) PIS- 0,65% 84,50 (-) COFINS 3% 390,00 (-) Tx. ADM + INSS 20% 2.125,50 (=) Repasse para os Cooperados ,00 10 Cooperados 1.040,00

26 Contas do Cooperado Repasse para o Cooperado 1.040,00 (-) INSS 11% 114,40 (-) IRRF 0,00 (-) Fundo de Descanso Anual - 1/12 86,67 (-) Fundo de Acidentes (Valor Fixo) 30,00 (=) Repasse líquido 808,93

27 PIS/PASEP E COFINS

28 PIS e COFINS CUMULATIVO E NÃO CUMULATIVO PIS/Pasep - Cofins Não Cumulativo Agropecuário Consumo PIS/Pasep Cofins Cumulativo Exclusão Ato Coop. Outros Transporte de carga Saúde Infra-estrutura Crédito Educacional Transporte de passageiros Turismo Trabalho Especial Produção Mineração Habitacional

29 PIS E COFINS - ALÍQUOTAS Cumulativa COFINS: 3% PIS: 0,65% Não Cumulativa COFINS: 7,6% PIS: 1,65%

30 Não Cumulatividade Agropecuária e Consumo Base de Cálculo (-) Exclusões (ato Cooperativo) ( ) (=) Base de Cálculo Ajustada Alíquota de 1,65% e 7,6% (-) Créditos Presumidos (50%) ( 4.625) (-) Créditos Ordinários (90.000) ( 8.325) (=) Valor a Compensar ou Restituir (925)

31 Cumulatividade 1 Cooperativa de Transp. Carga / Crédito / Saúde / Infra-estrutura Base de Cálculo (-) Exclusões (Ato cooperativo) ( ) (=) Base de Cálculo Ajustada Alíquota de 0,65% e 3% (crédito= 4%) (=) Valor a Recolher 4.745

32 Cumulatividade 2 Cooperativa de Transp. Passageiros/Educacional Habitacional/Turismo/Trabalho/Produção/Mineração Base de Cálculo (-) Exclusões (Ato cooperativo) (0,00) (=) Base de Cálculo Ajustada Alíquota de 0,65% e 3% (=) Valor a Recolher 8.395

33

34 SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL Altera a FORMA do cumprimento das obrigações acessórias Antes: Atualmente:

![CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009]](/docs-images/26/7013910/images/35-0.png "SPED Fiscal (FCONT) [2008] SPED Fiscal (EFD - PIS/COFINS) [2011/2012] SPED Fiscal (EFD - SOCIAL)")

35 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT) [2008] SPED Fiscal (EFD - PIS/COFINS) [2011/2012] SPED Fiscal (EFD - SOCIAL) [2012]

36 EFD PIS/COFINS - CRONOGRAMA DE ENTREGA: PERIODO DE APURAÇÃO ABRIL / 2011 JULHO / 2011 JANEIRO / 2012 JANEIRO / 2012 OBRIGATORIEDADE DE ENTREGA: Até 07 de junho de 2011 PJ LUCRO REAL (Acompanhamento Diferenciado em 2010) Até Fevereiro de 2012 PJ LUCRO REAL (Demais Pessoas Jurídicas) Até 05 de março de 2012 PJ LUCRO PRESUMIDO/ARBITRADO Até 05 de março de 2012 PJ FINANCEIRAS E EQUIPARADAS

COMPENSAÇÃO RESSARCIMENTO MULTA DE 75% (Lei nº 9.430/96, art. 44) MULTA DE 50% (Lei nº 9.")

37 Tratamento dos Créditos Apurados no Modelo Atual CRÉDITOS INFORMADOS NO DACON FISCALIZAÇÃO/PERDCOMP > ARQUIVO DIGITAL (IN SRF 86/2001) NOTAS FISCAIS LANÇAMENTOS CONTÁBEIS CREDITO VALIDADO CREDITO NÃO VALIDADO DESCONTO (CONTRIBUIÇÃO) COMPENSAÇÃO RESSARCIMENTO MULTA DE 75% (Lei nº 9.430/96, art. 44) MULTA DE 50% (Lei nº 9.430/96, art. 74)

38 MODELO ATUAL PROJETO SPED CRÉDITOS INFORMADOS NO DACON NF AQUISIÇÕES Arquivo para Fiscalização CUSTOS DESPESAS CUSTOS NF AQUISIÇÕES DESPESAS PVA EFD PIS/COFINS CREDITO VALIDADO x CREDITO NÃO VALIDADO CREDITO VALIDADO

na hipótese de ressarcimento obtido com falsidade no pedido apresentado pelo sujeito passivo.")

39 CRÉDITOS NÃO VALIDADOS PELA RFB Será aplicada multa isolada de 50% (cinquenta por cento) sobre o valor do crédito objeto de pedido de ressarcimento indeferido ou indevido. O percentual da multa será de 100% (cem por cento) na hipótese de ressarcimento obtido com falsidade no pedido apresentado pelo sujeito passivo. Aplica-se a multa acima prevista, também, sobre o valor do crédito objeto de declaração de compensação não homologada, salvo no caso de falsidade da declaração apresentada pelo sujeito passivo." Art. 62 da Lei nº , de 2010

, e os arts. 15 e 17 da Lei nº 10.")

40 OBRIGATORIEDADE DE ESCRITURAÇÃO DOS CRÉDITOS As pessoas jurídicas submetidas ao regime de apuração não cumulativa deverão apurar e registrar, de forma segregada, os créditos de que tratam o art. 3º das Leis nº /02 e /03 (Mercado Interno), e os arts. 15 e 17 da Lei nº , de 2004 (Importações), e os créditos presumidos previstos nas Leis da Contribuição para o PIS/Pasep e da Cofins, discriminando-os em função da natureza, origem e vinculação desses créditos, observadas as normas a serem editadas pela Secretaria da Receita Federal do Brasil. Art. 35 da Lei nº , de 2009

RECEITA DA PRESTAÇÃO DE SERVIÇOS OUTRAS RECEITAS AUFERIDAS x OPERAÇÕES SUJEITAS À APURAÇÃO DE CRÉDITOS: AQUISIÇÃO DE BENS E SERVIÇOS UTILIZADOS COMO INSUMOS (Industria) AQUISIÇÃO DE BENS")

41 OPERAÇÕES COM INCIDËNCIA DE CONTRIBUIÇÃO OU CRÉDITO: OPERAÇÕES SUJEITAS À APURAÇÃO DE CONTRIBUIÇÕES: RECEITA DA VENDA DE PRODUTOS DE FABRICAÇÃO PRÓPRIA (Industria) RECEITA DA REVENDA DE PRODUTOS (Comércio) RECEITA DA PRESTAÇÃO DE SERVIÇOS OUTRAS RECEITAS AUFERIDAS x OPERAÇÕES SUJEITAS À APURAÇÃO DE CRÉDITOS: AQUISIÇÃO DE BENS E SERVIÇOS UTILIZADOS COMO INSUMOS (Industria) AQUISIÇÃO DE BENS PARA REVENDA (Comércio) DESPESAS COM ENERGIA ELÉTRICA CONTRAPRESTAÇÃO DE ARRENDAMENTO MERCANTIL ALUGUÉIS DE PRÉDIOS, MAQUINAS E EQUIPAMENTOS DEPRECIAÇÃO DE BENS DO ATIVO IMOBILIZADO ARMAZENAGEM E FRETES NAS OPERAÇÕES DE VENDAS

42 BLOCOS DA ESCRITURAÇÃO DIGITAL PIS/Pasep e Cofins Bloco Descrição 0 Abertura, Identificação e Referencias A C D F M Documentos Fiscais - Serviços (ISS) Documentos Fiscais I - Mercadorias (ICMS/IPI) Documentos Fiscais II - Serviços (ICMS) Outros Documentos e Operações Apuração da Contribuição e Créditos de PIS/Pasep e COFINS 1 Outras Informações 9 Controle e Encerramento do Arquivo Digital

43 DOCUMENTOS DA ESCRITURACAO NOTA FISCAL (ICMS) BLOCOS C e D NOTA FISCAL (ISS) BLOCO A OUTRAS RECEITAS BLOCO F ALUGUEL BLOCO F ARRENDAMENTO MERCANTIL BLOCO F DEPRECIAÇÃO BLOCO F BENS INCORP. AO IMOBILIZADO BLOCO F INCORPORAÇÃO CISÃO E FUSÃO BLOCO F

44 Nota Fiscal de Serviço Descrição Escrituração Registro Pai Documento A100 Nota Fiscal Eletrônica (Operações de vendas) Documento Consolidada C100 / C180 Nota Fiscal Eletrônica (Operações de aquisição) Documento Consolidada C100 / C190 Nota Fiscal em Papel Documento C100 Nota Fiscal de Venda a Consumidor Consolidada C380 Cupom Fiscal Consolidada C400 e C490 Nota Fiscal de Energia Elétrica/Água/Gás (Aquisição) Documento C500 Nota Fiscal de Energia Elétrica/Água/Gás (Fornecimento) Consolidada C600 Nota Fiscal / Conhecimento de Transporte (Aquisição) Documento D100 Nota Fiscal / Conhecimento de Transporte (Fornecimento) Consolidado D200 Bilhete de Passagem Consolidado D300 e D350 Nota Fiscal de Serviço de Comunicação (Aquisição) Documento D500 Nota Fiscal de Serviço de Telecomunicação (Fornecimento) Consolidado D600 Outras Receitas auferidas Documento F100 Outros Custos/Despesas incorridos (Com Direito a Crédito) Documento F100 Bens do Ativo Imobilizado - Crédito s/ Depreciação Consolidada F120 Bens do Ativo Imobilizado - Crédito s/ Valor de Aquisição Consolidada F130 Atividade Imobiliária Crédito s/ Custo Incorrido ou Orçado Consolidado F205 e F210 Crédito decorrente de Eventos de Incorporação, Fusão e Cisão Consolidado F800

45 Escrituração Fiscal Digital EFD-PIS/COFINS

46 Exemplo de Tabelas: Códigos Vinculados à Receita Tributada no Mercado Interno Grupo 100 Códigos Vinculados à Receita não Tributada no Mercado Interno Grupo 200 Códigos Vinculados à Receita de Exportação Grupo 300 OBS: A ser utilizada na codificação dos tipos de crédito apurado no período (Bloco M), ou de controle de créditos de períodos anteriores (Bloco 1).

47 EFD-PIS/COFINS: PVA x Tabelas CST CFOP Tipos de Créditos Bases de Cálculo do Crédito NCM PVA Tipos de Contribuições Cadastros: Estabelecimentos Clientes Fornecedores Itens Créditos da Agroindustria Operações com Suspensão Operações com Isenção Operações Sem Incidência Produtos Monofásicos Produtos Subs. Trib. Produtos com Alíquota 0

48 EFD-PIS/Cofins Escrituração das Vendas NCM C180 Item PRODUTO A Rec. Bruta M ensal R$ ,00 C185 C185 C185 C185 CST VENDA TRIBUTÁVEL (CST 01) VENDA ALÍQUOTA (CST 06) ZERO VENDA COM SUSPENSÃO (CST 09) EXPORTAÇÃO (CST 08) CFOP VALOR ITEM R$ ,00 R$ ,00 R$ ,00 R$ ,00 BASE DE CÁLCULO R$ ,00 R$ ,00 ALÍQUOTA 7,6% COFINS R$ ,00 R$ 0,00

49 EFD-PIS/Cofins Escrituração das Aquisições: C190 Item INSUMO "X" NCM = VL Mensal Aquisição R$ ,00 C195 C195 C195 C195 Fornecedor Fornecedor PJ "A" Fornecedor PJ "B" Fornecedor Merc. Ext. Fornecedor PJ "X" CST CFOP Valor do Item R$ ,00 R$ ,00 R$ ,00 R$ ,00 Base de Cálculo R$ ,00 R$ ,00 R$ ,00 Alíquota 7,6% 7,6% 7,6% COFINS R$ ,00 R$ ,00 R$ ,00

50 MÉTODOS DE DETERMINAÇÃO DOS CRÉDITOS: No caso de custos, despesas e encargos vinculados a mais de um tipo de receitas (não cumulativas e/ou cumulativas), o crédito será determinado, a critério da pessoa jurídica, pelo método de: I - Apropriação Direta, inclusive em relação aos custos, por meio de sistema de contabilidade de custos integrada e coordenada com a escrituração; ou II Rateio Proporcional, aplicando-se aos custos, despesas e encargos comuns a relação percentual existente entre a receita bruta sujeita à incidência não-cumulativa e a receita bruta total, auferidas em cada mês.

51 MÉTODO DO RATEIO COM BASE NA RECEITA BRUTA [relação percentual existente entre a receita bruta sujeita à incidência não-cumulativa e a receita bruta total] Art. 1 o A Contribuição para o Financiamento da Seguridade Social - COFINS, com a incidência não-cumulativa, tem como fato gerador o faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil. 1 o Para efeito do disposto neste artigo, o total das receitas compreende a receita bruta da venda de bens e serviços nas operações em conta própria ou alheia e todas as demais receitas auferidas pela pessoa jurídica. Lei /03

52 EFD PIS/COFINS VALIDAÇÃO DE DADOS Registro C170 QUADRO COMPARATIVO DE BLOCOS - SPED REGISTRO C170 (Visão Documento) ou C190 (Visão Consolidada) Registro Tabela de Receita Bruta para Fins de Rateio Campo Descrição Receita Bruta Especificação REG COD_ITEM VL_BC CST_PIS ALIQ_PIS_ "C170 / C190" (Matéria-Prima) ,00 56 (Trib + N-Trib +Exp) 1,65% ,00 Rec. Bruta Não-Cumulativa - Tributada Merc. Interno ,00 Rec. Bruta Não-Cumulativa - Não Tributada MI ,00 Rec. Bruta Não-Cumulativa - Exportação 0,00 Receita Bruta Cumulativa ,00 Receita Bruta Total VL_PIS (Cred) 1.650,00 825,00 Créditos Vinculados a Receitas Tributadas - Mercado Interno 330,00 Créditos Vinculados a Receitas Não Tributadas 495,00 Créditos Vinculados a Receitas da Exportação

53 CRÉDITOS: Correlação DACON x EFD DACON EFD - PIS/COFINS FICHAS 06A E 16A REGISTROS 01.Bens para Revenda C100 C190 F Bens Utilizados como Insumos C100 C190 F Serviços Utilizados como Insumos A100 / C100 D500 F Despesas de Energia Elétrica e Energia Térmica C Despesas de Aluguéis de Prédios Locados de PJ A100 F Despesas de Aluguéis de Maquinas/Equipamentos Locados de PJ A100 F Despesas de Armazenagem e Fretes na Operação de Venda A100 D100 F Despesas de Contraprestações de Arrendamento Mercantil A100 F Bens do Ativo Imobilizado - Crédito s/ Encargos de Depreciação F Bens do Ativo Imobilizado - Crédito s/ o Valor de Aquisição F Encargos de Amortização de Edificações e Benfeitorias F Devoluções de Vendas Sujeitas à Alíquota de 1,65% A100 / C100 C190 F Outras Operações com Direito a Crédito F BASE DE CÁLCULO DOS CRÉDITOS M Créditos a Descontar à Alíquota de 1,65% M100

54 Bloco A Bloco C

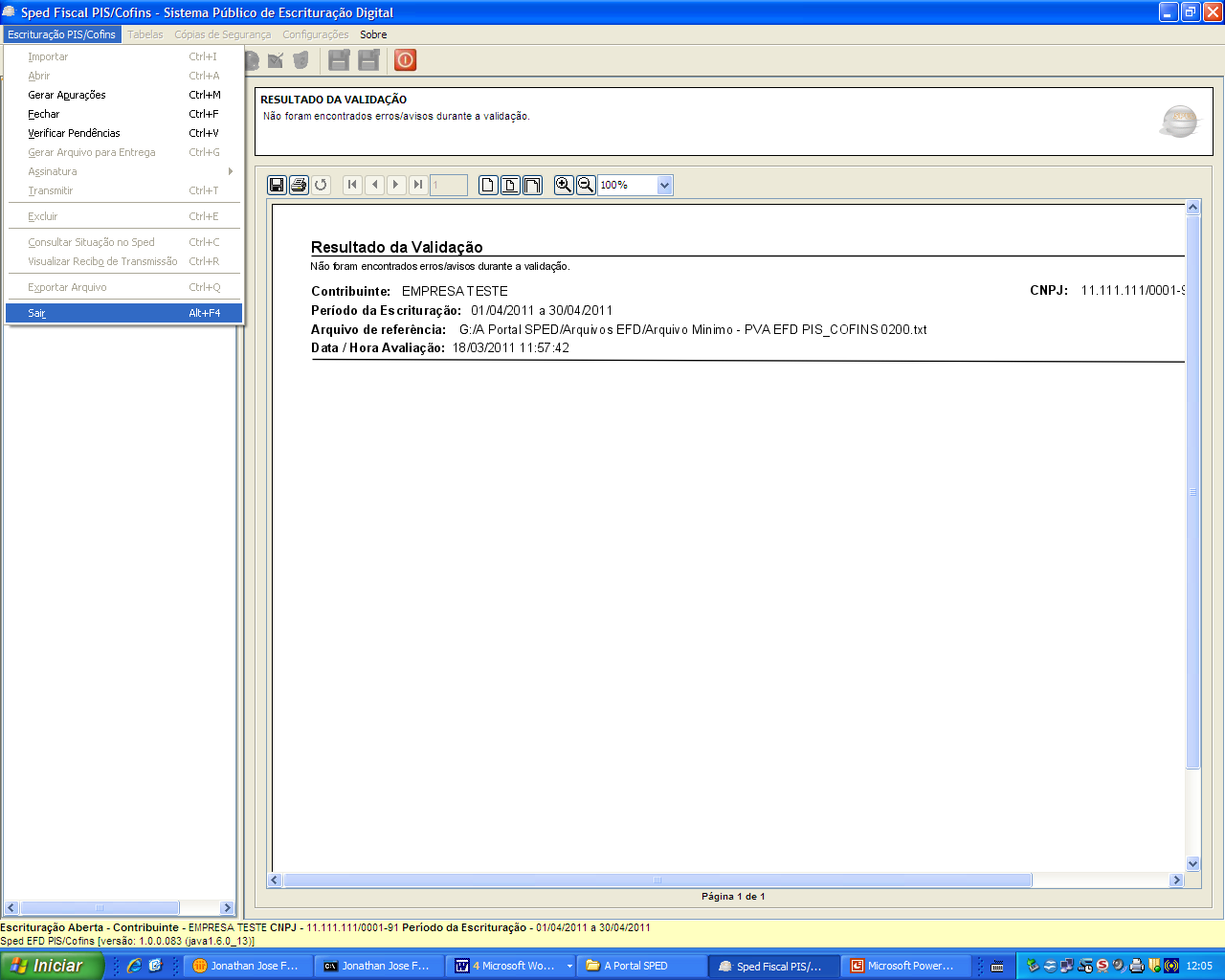

55 Modelo Operacional da EFD-PIS/Cofins Geração do arquivo em formato texto pelo contribuinte (empresa), dentro do leiaute definido pela RFB Validação de consistência de leiaute e assinatura digital pelo PVA Envio do arquivo por intermédio do Receitanet e emissão do recibo

56 Quadro Esquemático Contribuinte RFB Leiaute Banco de Dados Arquivo Texto Procuração Eletrônica SPED Representante Legal Programa Java Recepção Validação. Importar. Validar. Assinar. Visualizar. Transmitir Periodicidade: MENSAL. Arquivo Original. Banco de Dados. Download Internet (ReceitaNet)

57 Certificação Digital Assinatura Digital - garantia de autenticidade, de integridade e de validade jurídica da EFD-PIS/Cofins O arquivo assinado digitalmente tem validade jurídica para todos os fins, nos termos dispostos na MP /2001

58 Guarda das informações O contribuinte deverá conservar pelo menos uma cópia do arquivo da escrituração pelo prazo decadencial ou para o reconhecimento de direitos creditórios. Prazo mínimo de 5 anos Todos os documentos contábeis e fiscais relacionados com a EFD-PIS/Cofins deverão ser conservados pelo prazo previsto para comprovar os valores escriturados.

59 Retificação da EFD PIS/COFINS: Novo arquivo com todas as informações relativas à EFD-PIS/Cofins Registro 0000: Tipo de Escrituração Indicador 1 Prazo para Transmissão de Arquivos Retificadores da EFD-PIS/COFINS de 2011: 30 de junho de 2012

60

61 Programa Validador e Assinador - PVA Os dados são escriturados com base: na importação de arquivo txt elaborado pelo contribuinte; na edição de dados (digitação) pelo contribuinte no próprio PVA

62 Programa Validador e Assinador - PVA Download no site da receita Federal do Brasil Validação de consistência de leiaute Verificação de autenticidade da assinatura digital Envio do arquivo

63

64 PIS/COFINS: Modelo Atual EMPRESA ESCRITURAÇÃO DIGITAL PIS/COFINS Detalhamentos de todas operações: 1. Documentos de Receitas 2. Documentos de Despesas 3. Documentos de Aquisição de Bens e Serviços SPED 1. DEMONSTRAÇÃO DE TODAS AS OPERAÇÕES PRATICADAS NO MÊS 2. VALIDA E/OU APURA OS CRÉDITOS 3. VALIDA E/OU APURA AS CONTRIBUIÇÕES 4. DESCONTO AUTOMÁTICO DOS CRÉDITOS 5. DEMONSTRA A CONTRIBUIÇÃO DEVIDA 6. DEMONSTRA O SALDO DE CRÉDITOS PARA APROVEITAMENTO EM PERIODOS FUTUROS

65 EFD-PIS/Cofins Diagrama da escrituração: Importar Arquivo da Escrituração Verifica Inconsistências da EFD Gerar Arquivo para Transmissão Editar Registros da Escrituração Assinatura Digital do Arquivo Transmissão do Arquivo Emissão do Recibo de Transmissão

após prévia apresentação de arquivo digital de")

66 BLOCOS DA ESCRITURAÇÃO DIGITAL PIS e Cofins Na hipótese de créditos da Contribuição para o PIS/Pasep e da Cofins de que tratam os arts. 27 a 29 e 42, o pedido de ressarcimento e a declaração de compensação somente serão recepcionados pela Secretaria da Receita Federal do Brasil (RFB) após prévia apresentação de arquivo digital de todos os estabelecimentos da pessoa jurídica, com os documentos fiscais de entradas e saídas relativos ao período de apuração do crédito, conforme previsto na Instrução Normativa SRF Nº 86, de 2001, e especificado nos itens "4.3 Documentos Fiscais" e "4.10 Arquivos complementares PIS/COFINS", do Anexo Único do Ato Declaratório Executivo COFIS Nº 15, de Art. 65 da IN RFB nº 900, de 2008

67 INSTRUÇÃO NORMATIVA RFB Nº 1.052/2010 INSTITUI A EFD-PIS/CONFINS Art. 6º A apresentação dos livros digitais, nos termos desta Instrução Normativa, supre, em relação aos arquivos correspondentes, a exigência contida na Instrução Normativa SRF nº 86, de 22 de outubro de Instrução Normativa RFB nº 1.052, de 2010

68 Legislação SPED: Decreto nº / 2007 MP nº / 2001 EFD PIS/COFINS: IN RFB nº 1.009/ 2010 IN RFB nº / 2010 IN RFB nº / 2010 ADE Cofis/RFB nº 31, 34 e 37, de 2010.

69 Tudo posso Naquele que me Fortalece Filip. 4:13

70 Obrigado pela Atenção Edimir Santos

Escrituração Fiscal Digital EFD - PIS/COFINS. São Paulo, agosto de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

EFD Contribuições (PIS/Cofins)

") EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Sistema Público de Escrituração Digital

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos.

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos. 1. No cadastro de empresas 1.1. Informar o regime de apuração dos impostos 1.1.1. LUCRO PRESUMIDO

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos. 1. No cadastro de empresas 1.1. Informar o regime de apuração dos impostos 1.1.1. LUCRO PRESUMIDO

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

O Que é EFD Contribuições?

EFD Contribuições Apresentação do Sistema Público de Escrituração Digital ProfªOlírica Cunha Capital Assessoria Empresarial 1 O Que é EFD Contribuições? É um arquivo digital instituído no Sistema Público

EFD Contribuições Apresentação do Sistema Público de Escrituração Digital ProfªOlírica Cunha Capital Assessoria Empresarial 1 O Que é EFD Contribuições? É um arquivo digital instituído no Sistema Público

EFD PIS / COFINS. Leiaute - ADE Cofis 31. 08 de julho de 2010. Leiaute - ADE Cofis 34. 28 de outubro de 2010

EFD PIS / COFINS Leiaute - ADE Cofis 31 08 de julho de 2010 Leiaute - ADE Cofis 34 28 de outubro de 2010 Atualizado pelo ADE Cofis 37 21 de dezembro de 2010 ENTENDENDO A ESTRUTURA DO ARQUIVO 1 ENTENDENDO

EFD PIS / COFINS Leiaute - ADE Cofis 31 08 de julho de 2010 Leiaute - ADE Cofis 34 28 de outubro de 2010 Atualizado pelo ADE Cofis 37 21 de dezembro de 2010 ENTENDENDO A ESTRUTURA DO ARQUIVO 1 ENTENDENDO

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 23/05/12. País(es) : Brasil Banco(s) de Dados : Todos

: Brasil Banco(s) de Dados : Todos") Relatório de Conferência - EFD - Contribuições Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 23/05/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEHRSH Está disponível

Relatório de Conferência - EFD - Contribuições Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 23/05/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEHRSH Está disponível

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

8:h30. Credenciamento. 9h:00. Contexto Tributário Brasileiro EFD PIS COFINS. 10h00. Coffee Break. 10h:20 EFD PIS/COFINS

EFD PIS COFINS Josué Pereira Agenda 8:h30 Credenciamento 9h:00 Contexto Tributário Brasileiro EFD PIS/COFINS 10h00 Coffee Break 10h:20 EFD PIS/COFINS Como Evitar a Exposição Tributária Digital 11h30 Perguntas

EFD PIS COFINS Josué Pereira Agenda 8:h30 Credenciamento 9h:00 Contexto Tributário Brasileiro EFD PIS/COFINS 10h00 Coffee Break 10h:20 EFD PIS/COFINS Como Evitar a Exposição Tributária Digital 11h30 Perguntas

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS. Foram acrescentados os seguintes campos no Cadastro de Itens:

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

Escrituração Fiscal Digital - EFD Contribuições. Setembro de 2012

Escrituração Fiscal Digital - EFD Contribuições Setembro de 2012 Abrangência Atual e Futura: NF-e Integração DW Trans ECD EFD ICMS / IPI CT-e FCont e-social (2013/2014) EFD Contribuições - PIS/Pasep -

Escrituração Fiscal Digital - EFD Contribuições Setembro de 2012 Abrangência Atual e Futura: NF-e Integração DW Trans ECD EFD ICMS / IPI CT-e FCont e-social (2013/2014) EFD Contribuições - PIS/Pasep -

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

ANEXO IV A NOTA TÉCNICA:

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP PIS/COFINS ICMS/IPI Integração Racionalização Objetivos Agilidade do SPED Papel Digital Inversão de Papéis Contribuinte

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP PIS/COFINS ICMS/IPI Integração Racionalização Objetivos Agilidade do SPED Papel Digital Inversão de Papéis Contribuinte

SPED - Sistema Público de Escrituração Digital

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES. -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Aspectos Legais A EFD PIS/COFINS, integrante do SPED, foi instituída pela Instrução

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Aspectos Legais A EFD PIS/COFINS, integrante do SPED, foi instituída pela Instrução

FIATNET - EXPORTAÇÃO SPED PIS/COFINS

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

EFD. Contribuições Atualização. Abril 2013. Elaborado por: Antônio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Créditos. a. das aquisições de bens para revenda efetuadas no mês;

Créditos Dos valores de Contribuição para o PIS/Pasep e Cofins apurados, a pessoa jurídica submetida à incidência não-cumulativa poderá descontar créditos, calculados mediante a aplicação das alíquotas

Créditos Dos valores de Contribuição para o PIS/Pasep e Cofins apurados, a pessoa jurídica submetida à incidência não-cumulativa poderá descontar créditos, calculados mediante a aplicação das alíquotas

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

CARGA TRIBUTÁRIA ANO 2012

CARGA TRIBUTÁRIA ANO 2012 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

CARGA TRIBUTÁRIA ANO 2012 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

SPED. EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR

ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR") SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

EFD CONTRIBUIÇÕES. SISTEMA DE APURAÇÃO DAS CONTRIBUIÇÕES SOCIAIS PIS PASEP, COFINS E INSS LOGIX 10.02/11 Versão 4.3

EFD CONTRIBUIÇÕES SISTEMA DE APURAÇÃO DAS CONTRIBUIÇÕES SOCIAIS PIS PASEP, COFINS E INSS LOGIX 10.02/11 Versão 4.3 ÍNDICE 1. APURAÇÃO DA CONTRIBUIÇÃO...4 1.1 OBJETIVOS...4 1.2 EFD CONTRIBUIÇÕES...4 1.3

EFD CONTRIBUIÇÕES SISTEMA DE APURAÇÃO DAS CONTRIBUIÇÕES SOCIAIS PIS PASEP, COFINS E INSS LOGIX 10.02/11 Versão 4.3 ÍNDICE 1. APURAÇÃO DA CONTRIBUIÇÃO...4 1.1 OBJETIVOS...4 1.2 EFD CONTRIBUIÇÕES...4 1.3

Imunidade O PIS e a Cofins não incidem sobre as receitas decorrentes de exportação (CF, art. 149, 2º, I).

.") Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix

CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix 1 CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS

CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix 1 CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS

13/01/2012. Fazendo um comparativo entre o DACON e a EFD PIS/COFINS. Agenda. Agenda

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS Danilo Lollio 11/01/2012 1 Agenda 1- Aspectos introdutórios 1.1- Instituição 1.2- Conceito 1.3- Obrigatoriedade 1.4- Periodicidade 1.5- Retificação

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS Danilo Lollio 11/01/2012 1 Agenda 1- Aspectos introdutórios 1.1- Instituição 1.2- Conceito 1.3- Obrigatoriedade 1.4- Periodicidade 1.5- Retificação

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Sistema Público de Escrituração Digital. Institui o Sistema Público de Escrituração Digital (Sped)

") Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

SPED3100 Geração Registro Apuração PIS/COFINS

SPED3100 Geração Registro Apuração PIS/COFINS v04.35 Março/2011 Conforme processo ( SPED_DIV_PIS_COFINS ), o objetivo do programa é gerar/listar o registro de apuração do PIS/COFINS segundo o Manual de

SPED3100 Geração Registro Apuração PIS/COFINS v04.35 Março/2011 Conforme processo ( SPED_DIV_PIS_COFINS ), o objetivo do programa é gerar/listar o registro de apuração do PIS/COFINS segundo o Manual de

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Aspectos gerais para validação da EFD Contribuições Lucro Presumido

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

PIS e COFINS. Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido

Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido Objetivo: Realizar um estudo comparativo entre as Sistemáticas de Apuração

Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido Objetivo: Realizar um estudo comparativo entre as Sistemáticas de Apuração

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) SOMENTE O FRETE CONTRATADO PARA TRANSPORTE DE INSUMOS E MARCADORIAS PARA REVENDA QUANDO SUPORTADO PELO COMPRADOR GERA DIREITO AO CRÉDITO DE

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) SOMENTE O FRETE CONTRATADO PARA TRANSPORTE DE INSUMOS E MARCADORIAS PARA REVENDA QUANDO SUPORTADO PELO COMPRADOR GERA DIREITO AO CRÉDITO DE

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

EFD-PIS/COFINS. 1. Qual é o ato que especifica o leiaute a ser utilizado na escrituração da EFD PIS/COFINS?

EFD-PIS/COFINS Leiaute 1. Qual é o ato que especifica o leiaute a ser utilizado na escrituração da EFD PIS/COFINS? O Manual de Orientação do Leiaute da Escrituração Fiscal Digital da Contribuição para

EFD-PIS/COFINS Leiaute 1. Qual é o ato que especifica o leiaute a ser utilizado na escrituração da EFD PIS/COFINS? O Manual de Orientação do Leiaute da Escrituração Fiscal Digital da Contribuição para

: 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados

de Dados") Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

expert PDF Trial EFD Contribuições Outubro 2013 Apoio: Elaborado por: Emiliano Schawirin

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SPED PIS COFINS. Manual desenvolvido para Célula FFiscal Equipe Avanço Informática

SPED PIS COFINS Manual desenvolvido para Célula FFiscal Equipe Avanço Informática 1 Índice Dicas e Requisitos Avanço para uso Sped PIS/COFINS... 2 Parametrização... 3 Tabelas Configuração... 4 Configuração...

SPED PIS COFINS Manual desenvolvido para Célula FFiscal Equipe Avanço Informática 1 Índice Dicas e Requisitos Avanço para uso Sped PIS/COFINS... 2 Parametrização... 3 Tabelas Configuração... 4 Configuração...

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006 D.O.U.: 25.07.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006 D.O.U.: 25.07.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

Elaborado por: Gisleise Nogueira de Aguiar. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições Roteiro de Escrituração das Contribuições Sociais (Pessoa Jurídica

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições Roteiro de Escrituração das Contribuições Sociais (Pessoa Jurídica

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

Aspectos Tributários

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

TREINAMENTOS ABRACAF MÓDULO 1 PIS / COFINS

TREINAMENTOS ABRACAF MÓDULO 1 PIS / COFINS Base Constitucional: PIS E COFINS PIS: Art. 149 e 239 da Constituição Federal COFINS: Art. 195 da Constituição Federal 1 COFINS Art. 195. A seguridade social

TREINAMENTOS ABRACAF MÓDULO 1 PIS / COFINS Base Constitucional: PIS E COFINS PIS: Art. 149 e 239 da Constituição Federal COFINS: Art. 195 da Constituição Federal 1 COFINS Art. 195. A seguridade social

O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

EXACTUS Software exactus.com.br

Página 1 de Segue abaixo a relação das principais dúvidas referentes à Apuração do EFD- Contribuições Contribuição Previdenciária sobre a Receita Bruta no TOP: I - APURAÇÃO DA EFD - CONTRIBUIÇÃO PREVIDENCIÁRIA

Página 1 de Segue abaixo a relação das principais dúvidas referentes à Apuração do EFD- Contribuições Contribuição Previdenciária sobre a Receita Bruta no TOP: I - APURAÇÃO DA EFD - CONTRIBUIÇÃO PREVIDENCIÁRIA

AULA 10 - PIS E COFINS

AULA 10 - PIS E COFINS O PIS É A CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL. A COFINS ÉA CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL. FATO DO PIS E DA COFINS SÃO OS MESMOS: a)a RECEITA

AULA 10 - PIS E COFINS O PIS É A CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL. A COFINS ÉA CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL. FATO DO PIS E DA COFINS SÃO OS MESMOS: a)a RECEITA

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Escrituração Fiscal Digital EFD - PIS/COFINS. Florianópolis/SC, novembro de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Índice. Grupo IOB Folhamatic EBS > Sage Sistema Folhamatic Fiscal 2

Índice Central Folhamatic...06 Menu Arquivos...07 Cadastro de Empresas... 07 Aba Básico... 07 Aba Escrita Fiscal... 08 Responsável... 09 Responsável pela Contabilidade... 10 Saldos... 11 ICMS e IPI...

Índice Central Folhamatic...06 Menu Arquivos...07 Cadastro de Empresas... 07 Aba Básico... 07 Aba Escrita Fiscal... 08 Responsável... 09 Responsável pela Contabilidade... 10 Saldos... 11 ICMS e IPI...

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Shop Control 8. Manual SPED CONTRIBUIÇÕES

Shop Control 8 Manual SPED CONTRIBUIÇÕES IdealSoft Março / 2012 Informações Gerais - SPED Contribuições A EFD-Contribuições trata-se de um arquivo digital instituído no Sistema Publico de Escrituração

Shop Control 8 Manual SPED CONTRIBUIÇÕES IdealSoft Março / 2012 Informações Gerais - SPED Contribuições A EFD-Contribuições trata-se de um arquivo digital instituído no Sistema Publico de Escrituração

EFD PIS/COFINS. O que é a EFD PIS/COFINS?...2. A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2. 1. Procedimentos Iniciais...2

EFD PIS/COFINS SUMÁRIO O que é a EFD PIS/COFINS?...2 A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2 1. Procedimentos Iniciais...2 a) Classificando as Empresas... 3 b) Conferindo os Cadastros que Influenciam

EFD PIS/COFINS SUMÁRIO O que é a EFD PIS/COFINS?...2 A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2 1. Procedimentos Iniciais...2 a) Classificando as Empresas... 3 b) Conferindo os Cadastros que Influenciam

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL. Martelene Carvalhaes

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/ S C / O C F O I F NS N / S C / S C L S / L I / RP R F P

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

CAPÍTULO V COFINS CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL

CAPÍTULO V COFINS CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL Criada pela Lei Complementar nº 70/91, esta contribuição sofreu importantes alterações a partir da competência fevereiro de 1999,

CAPÍTULO V COFINS CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL Criada pela Lei Complementar nº 70/91, esta contribuição sofreu importantes alterações a partir da competência fevereiro de 1999,

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL COFINS CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL Fone: (65) 3326-5720 suporte@econt.com.br www.econt.com.br

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL COFINS CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL Fone: (65) 3326-5720 suporte@econt.com.br www.econt.com.br

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

DO REPES. Dos Benefícios do REPES

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC)

") EMPRESA: LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC) NOME DO ARQUIVO Existem dois nomes possíveis: um para as notas de saída e outro para as notas de entrada. - Saídas : O nome do arquivo deve

EMPRESA: LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC) NOME DO ARQUIVO Existem dois nomes possíveis: um para as notas de saída e outro para as notas de entrada. - Saídas : O nome do arquivo deve

ANEXO 18 ESCRITURAÇÃO FISCAL DIGITAL - EFD

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL. Socorro Oliveira 11.MARÇO.2010

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

Gerar EFD Contribuições Lucro Presumido

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

SPED - EFD - Escrituração Fiscal Digital

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto