Carga Tributária na Nota Fiscal Lei /2012

|

|

|

- Luiz Eduardo Sales Brezinski

- 6 Há anos

- Visualizações:

Transcrição

1 GRUPO DE ESTUDOS ICMS Coordenação : Marina K.T.Suzuki Colaboração : Dr. Ernesto das Candeias Carga Tributária na Nota Fiscal Lei /2012 Apresentação : Ailton Barboni

2 Lei de 08/12/2012 Dispõe sobre as medidas de esclarecimento ao Dispõe sobre as medidas de esclarecimento ao consumidor, de que trata o 5º do artigo 150 da Constituição Federal; altera o inciso III do art. 6º e o inciso IV do art. 106 da Lei nº 8.078, de 11 de setembro de Código de Defesa do Consumidor.

3 Constituição Federal Parágrafo 5º. do artigo 150 Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedada à União, aos Estados, ao Distrito Federal e aos Municípios:... Paragr. 5º. A Lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços

4 Lei /2012- Motivações -Normatização do Parágrafo. 5º. do Artigo 150 da C.F. -Demanda popular por maior transparência; -Projeto originado de ação popular, com mais de 1,5 milhão de assinaturas; -Conscientizar a população que os tributos são pagos pelo consumidor em todas as operações comerciais; -Expectativa de redução da carta tributária;

5 Documentos Fiscais Venda de Mercadoria e/ou Prestação de Serviços -Cupom Fiscal emitido por E.C.F.; -Nota Fiscal Venda ao Consumidor (modelo 2); -Nota Fiscal Modelo 1 ou 1A; -Nota Fiscal Eletrônica (modelo 55); -Nota Fiscal Eletrônica para consumidor Final (modelo 65); -Nota Fiscal de Prestação de Serviços; -Nota Fiscal de Serviços Eletrônica NFS-e; -Conhecimento de transporte eletrônico de Carga CTE (modelo 57); -Nota Fiscal de Serviço de Comunicação; -Nota Fiscal de Serviço de Telecomunicação.

6 Lei de 08/12/2012 DETALHAMENTO E RESUMO DOS PRINCIPAIS PONTOS.

7 Lei de 08/12/2012 Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias e serviços, em todo território nacional, deverá constar, dos documentos fiscais ou equivalentes, a informação do valor aproximado correspondente à totalidade dos tributos federais, estaduais e municipais, cuja incidência influi na formação dos respectivos preços de venda.

8 Conceito Básico de Consumidor Lei 8.078/1990 (Código de Defesa do Consumidor) Art. 2º Consumidor é toda a pessoa física ou jurídica que adquire ou utiliza produto ou serviço como destinatário final.

9 Lei de 08/12/2012 1º A apuração do valor dos tributos incidentes deverá ser feita em relação a cada mercadoria ou serviço, separadamente, inclusive nas hipóteses de regimes jurídicos tributários diferenciados dos respectivos fabricantes, varejistas e prestadores de serviços, quando couber.

10 Lei de 08/12/2012 2º A informação de que trata este artigo poderá constar de painel afixado em local visível do estabelecimento, ou por qualquer outro meio eletrônico ou impresso, de forma a demonstrar o valor ou percentual, ambos aproximados, dos tributos incidentes sobre todas as mercadorias ou serviços postos à venda.

11 Lei de 08/12/2012 3º Na hipótese do 2º, as informações a serem prestadas serão elaboradas em termos de percentuais sobre o preço a ser pago, quando se tratar de tributo com alíquota ad valorem, ou em valores monetários (no caso de alíquota específica); no caso de se utilizar meio eletrônico, este deverá estar disponível ao consumidor no âmbito do estabelecimento comercial. 4º ( VETADO).

12 Lei de 08/12/2012 5º Os tributos que deverão ser computados são os seguintes: I - Imposto sobre Operações relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS); II - Imposto sobre Serviços de Qualquer Natureza (ISS); III - Imposto sobre Produtos Industrializados (IPI); IV - Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários (IOF); V - (VETADO); VI - (VETADO);

13 Lei de 08/12/2012 VII - Contribuição Social para o Programa de Integração Social (PIS) e para o Programa de Formação do Patrimônio do Servidor Público (Pasep) - (PIS/Pasep); VIII - Contribuição para o Financiamento da Seguridade Social (Cofins); IX - Contribuição de Intervenção no Domínio Econômico, incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide).

14 Lei de 08/12/2012 6º Serão informados(computados) ainda os valores referentes ao imposto de importação, PIS/Pasep/Importação e Cofins/Importação, na hipótese de produtos cujos insumos ou componentes sejam oriundos de operações de comércio exterior e representem percentual superior a 20% (vinte por cento) do preço de venda. 7º Na hipótese de incidência do imposto sobre a importação, nos termos do 6º., bem como da incidência do Imposto sobre Produtos Industrializados - IPI, todos os fornecedores constantes das diversas cadeias produtivas deverão fornecer aos adquirentes, em meio magnético, os valores dos 2 (dois) tributos individualizados por item comercializado.

15 Lei de 08/12/2012 8º Em relação aos serviços de natureza financeira, quando não seja legalmente prevista a emissão de documento fiscal, as informações de que trata este artigo deverão ser feitas em tabelas afixadas nos respectivos estabelecimentos. 9º ( VETADO). 10. A indicação relativa ao IOF (prevista no inciso IV do 5º) restringe-se aos produtos financeiros sobre os quais incida diretamente aquele tributo.

16 Lei de 08/12/ A indicação (apuração) relativa ao PIS e à Cofins (incisos VII e VIII do 5º), limitar-se-á à tributação incidente sobre a operação de venda ao consumidor(último elo da cadeia). 12. Sempre que o pagamento de pessoal constituir item de custo direto do serviço ou produto fornecido ao consumidor, deve ser divulgada(considerada), ainda, a contribuição previdenciária dos empregados e dos empregadores incidente, alocada ao serviço ou produto.

17 Lei de 08/12/2012 Art. 2º. Os valores aproximados de que trata o art. 1º serão apurados sobre cada operação, e poderão, a critério das empresas vendedoras, ser calculados e fornecidos, semestralmente, por instituição de âmbito nacional reconhecidamente idônea, voltada primordialmente à apuração e análise de dados econômicos.

18 Lei de 08/12/2012 Art. 3º O inciso III do art 6º da Lei no 8.078, de 11 de setembro de 1990, (Código de defesa do Consumidor) passa a vigorar com a seguinte redação: "Art. 6º III - a informação adequada e clara sobre os diferentes produtos e serviços, com especificação correta de quantidade, características, composição, qualidade, tributos incidentes e preço, bem como sobre os riscos que apresentem;"

19 Lei de 08/12/2012 Art. 4º ( VETADO). Art. 5º O descumprimento do disposto nesta Lei sujeitará o infrator às sanções previstas no Capítulo VII do Título I da Lei nº 8.078, de Art. 6º Esta Lei entra em vigor 6 (seis) meses após a data de sua publicação. (Lei Publicada em 10/12/2012). Vigência a partir de 10/06/2013.

20 Lei de 08/12/2012 Fiscalização e Penalidades A fiscalização do cumprimento da Lei nº /2012 é de competência do PROCON. A Medida Provisória nº. 620/2013 alterou o artigo 5º. da Lei /2012, determinando que somente a partir de 10/06/2014 (ou seja, após 12 meses, contados do início de vigência da Lei) passarão a ser aplicadas as penalidades previstas no Código de Defesa do Consumidor, no caso de descumprimento das disposições constantes na referida Lei.

21 Valores Mínimos e Máximo para Pena de Multa Procon SP 29. O valor da multa tem algum limite? Sim. De acordo com o art. 57, parágrafo único, do Código de Defesa do Consumidor, a multa não poderá ser inferior a duzentas e superior a três milhões de vezes o valor da UFIR, mínimo e máximo que atualmente correspondem a R$ 457,44 e R$ ,20, respectivamente. Fonte: Perguntas mais frequentes Fornecedores processos sancionatórios

22 Resumo dos Principais pontos da Lei de 08/12/2012 -Indicação do valor aproximado da carga tributária total nos documentos fiscais ou equivalentes nas operações de venda ou prestação de serviços a consumidor final; -Carga tributária incidente em toda a cadeia de consumo; -Apuração deve ser feita para cada mercadoria ou serviço; -Apuração deve considerar os tributos:icms, ISS, IPI, PIS, COFINS, IOF e CIDE

23 Resumo dos Principais pontos da Lei de 08/12/2012 -Serão informados ainda os valores do imposto de importação, PIS Importação e COFINS Importação, na hipótese de produtos cujos insumos ou componentes sejam oriundos de operações de comércio exterior e representem percentual superior a 20% do preço de venda. -Na hipótese de incidência do Imposto sobre Importação ou incidência do IPI, todos os fornecedores constantes da cadeia produtiva deverão fornecer aos adquirentes, em maio magnético, os valores dos 02 tributos individualizados por item comercializado

24 Resumo dos Principais pontos da Lei de 08/12/2012 -Alternativamente a informação nos documentos fiscais, o contribuinte poderá optar por apresentar a carga tributária da mercadoria ou serviço em painel fixado no estabelecimento ou por qualquer outro meio eletrônico ou impresso; -Os valores aproximados da carga tributária serão apurados sobre cada operação e poderão, a critério das empresas vendedoras, ser calculados e fornecidos semestralmente, por instituição de âmbito nacional reconhecidamente idônea, voltada primordialmente à apuração e análise de dados econômicos.

25 Operacionalização da Lei /2012 Foi publicado, em 12/04/2013, o Ajuste Sinief nº. Foi publicado, em 12/04/2013, o Ajuste Sinief nº. 07/2013, que dispõe sobre os procedimentos a serem adotados na emissão de documentos fiscais para esclarecimentos ao consumidor, conforme disposto na Leis nº /2012.

26 Operacionalização da Lei /2012 Ajuste Sinief nº. 07/2013 Cláusula primeira: O contribuinte que, alternativamente ao disposto no 2º do art 1º da Lei nº /2012, (informação em painel), optar por emitir o documento fiscal com a informação do valor aproximado correspondente a totalidade dos tributos federais, estaduais e municipais, cuja incidência influa na formação do respectivo preço de venda, deve atender o disposto neste ajuste.

27 Operacionalização da Lei /2012 Ajuste Sinief nº. 07/2013 Cláusula segunda Tratando-se de documento fiscal eletrônico ou cupom fiscal, os valores referentes aos tributos incidentes sobre cada item de mercadoria ou serviço e o valor total dos tributos deverão ser informados em campo próprio, conforme especificado no Manual de Orientação do Contribuinte, Nota Técnica ou Ato COTEPE.

28 Operacionalização da Lei /2012 Ajuste Sinief nº. 07/2013 Cláusula terceira Nos demais documentos fiscais, os valores referentes aos tributos incidentes sobre cada item de mercadoria ou serviço deverão ser informados logo após a respectiva descrição e o valor total dos tributos deverá ser informado no campo Informações Complementares ou equivalente.

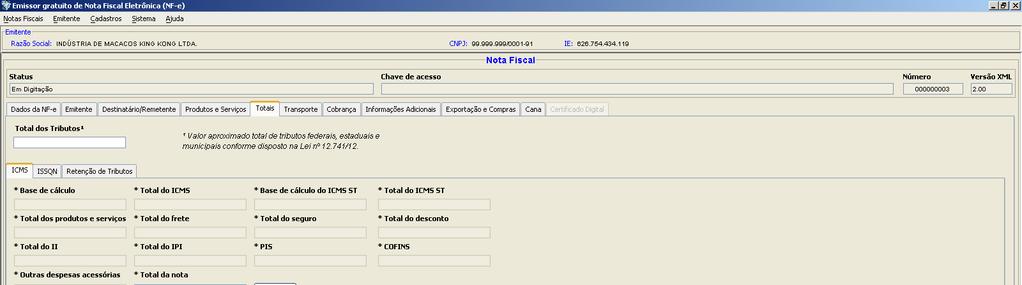

29 Operacionalização da Lei /2012 Nota Fiscal Eletrônica(Mod.55) - Técnica nº. 03/2013 Publicada Nota Técnica nº. 03/2013 incorporando: -Novos campos no leiaute da NF-e; -Nova regra de validação da NF-e; Orientação sobre informação no DANFE; Vigência da Nota Técnica: Ambiente de Homologação 15/05/2013; Ambiente de Produção 01/06/2013.

30

31

32 Exemplo de preenchimento da Nota Fiscal Eletrônica (Modelo 55) A título de exemplo imaginemos a emissão de uma Nota Fiscal Eletrônica referente a venda destinada a consumidor final de 01 máquina de cortar cabelo. Produto:Máquina de cortar cabelo NCM : Valor do produto = R$ 100,00 % Aproximado de Tributos = 36,55% (Fonte IBPT)

33

34 I.B.P.T.-Instituto Brasileiro de Planejamento Tributário O IBPT-Instituto Brasileiro de Planejamento Tributário, na condição de instituição de âmbito nacional, reconhecidamente idônea, voltada primordialmente à apuração e análise de dados econômicos, em atendimento ao disposto no artigo 2º. da Lei /2012, disponibiliza via arquivo para download as alíquotas para a determinação dos valores aproximados dos tributos incidentes nas operações de venda de produtos e serviços ao consumidor, tornando possível às empresas emissoras de notas fiscais e cupom fiscal o pleno atendimento da citada lei, isentando-as de qualquer responsabilidade sobre o cálculo, desde que citada a fonte.

35 I.B.P.T.-Instituto Brasileiro de Planejamento Tributário O arquivo gerado pelo IBPT - Instituto Brasileiro de Planejamento Tributário denominado IBPTax, contém as alíquotas tributárias por produtos e serviços. Este arquivo pode ser integrado a qualquer sistema, tornando assim o processo automatizado. Toda a operacionalização está descrita no MANUAL DE INTEGRAÇÃO DE OLHO NO IMPOSTO, que, está sendo disponibilizado ao público para implantação no site do IBPT.

36 I.B.P.T.-Instituto Brasileiro de Planejamento Tributário Todas as empresas cadastradas no serviço de mala direta do IBPT receberão informando sobre eventuais atualizações e novas versões do manual e alíquotas. O cadastro da empresa será realizado junto ao IBPT no seguinte endereço

37 Considerações Finais Lei /2012 -Lei já está em vigor desde o dia 10 de junho/2013; -Decisão sobre qual a melhor forma de cumprir a Lei: Informar no documento fiscal x informar em painel no estabelecimento x não cumprir a lei; -Decisão sobre a forma de como serão apurados os tributos : Calculados pela empresa x fornecidos por uma instituição; -Estratégia de comunicação com o consumidor;

38 CONFIANÇA Devemos confiar muito em nós mesmos. Termos muito controle e persistência naquilo que fazemos. A vitória está dentro de nós e não fora. No nosso ser estão todos os poderes. Façamos o máximo, da melhor maneira possível e Deus nos ajudará." Autor: (R. Stanganelli)

39 AGRADECEMOS A PRESENÇA DE TODOS

Lei da Transparência nº /2012

PERGUNTE À CPA 3ª FEIRA 11 DE JUNHO DE 2013 Lei da Transparência nº 12.741/2012 Apresentação: Fernanda Silva LEI Nº 12.741, DE 8 DE DEZEMBRO DE 2012 - DOU de 10.12.2012 Dispõe sobre as medidas de esclarecimento

PERGUNTE À CPA 3ª FEIRA 11 DE JUNHO DE 2013 Lei da Transparência nº 12.741/2012 Apresentação: Fernanda Silva LEI Nº 12.741, DE 8 DE DEZEMBRO DE 2012 - DOU de 10.12.2012 Dispõe sobre as medidas de esclarecimento

Orientações Consultoria de Segmentos Lei Transparencia Valor Tributos

Lei 27/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Lei da Transparência... 4 3.2 Documento fiscal - Indicação dos tributos...

Lei 27/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Lei da Transparência... 4 3.2 Documento fiscal - Indicação dos tributos...

Lei da Transparência Fiscal

Lei da Transparência Fiscal Lei nº 12.741/2012 - DOU de 10.12.2012; Ajuste SINIEF nº 7/2013 DOU de 12.04.2013; Nota Técnica 2013/003 Abril/2013; MP nº 620/2013 - DOU Extra de 12.06.2013; Lei nº 12.868/2013

Lei da Transparência Fiscal Lei nº 12.741/2012 - DOU de 10.12.2012; Ajuste SINIEF nº 7/2013 DOU de 12.04.2013; Nota Técnica 2013/003 Abril/2013; MP nº 620/2013 - DOU Extra de 12.06.2013; Lei nº 12.868/2013

Tributação dos Combustíveis por Estado. Referência: 01 a 16 de Dezembro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Março de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Fevereiro de 2018

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Maio de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Outubro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Julho de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Janeiro de 2019

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de março de 2019

Tributação dos Combustíveis por Estado Referência: 01 a 15 de março de 2019 11/03/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 01 a 15 de março de 2019 11/03/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 30 de Junho de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 30 de Junho de 2018 20/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 30 de Junho de 2018 20/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 1º a 15 de Junho de 2018

Tributação dos Combustíveis por Estado Referência: 1º a 15 de Junho de 2018 Atualizado em 07/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da

Tributação dos Combustíveis por Estado Referência: 1º a 15 de Junho de 2018 Atualizado em 07/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da

Carga Tributária dos Combustíveis por Estado. Referência: Julho/2017

Carga Tributária dos Combustíveis por Estado Referência: Julho/2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Julho/2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

IMPOSTO NA NOTA FISCAL - LEI /2012

O que é? IMPOSTO NA NOTA FISCAL - LEI 12.741/2012 A Lei nº 12.741/2012 estabelece a obrigatoriedade de informação da carga tributária sobre produtos e serviços ao consumidor, seja ele pessoa física ou

O que é? IMPOSTO NA NOTA FISCAL - LEI 12.741/2012 A Lei nº 12.741/2012 estabelece a obrigatoriedade de informação da carga tributária sobre produtos e serviços ao consumidor, seja ele pessoa física ou

Carga Tributária dos Combustíveis por Estado. Referência: Setembro/2016

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado. Referência: Outubro/2015

Carga Tributária dos Combustíveis por Estado Referência: Outubro/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Outubro/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

EMPRESAS DEVERÃO INFORMAR EM SEUS DOCUMENTOS FISCAIS OS IMPOSTOS EMBUTIDOS EM SEUS PRODUTOS E OU SERVIÇOS

CIRCULAR Nº 42/2012 São Paulo, 18 de Dezembro de 2012. EMPRESAS DEVERÃO INFORMAR EM SEUS DOCUMENTOS FISCAIS OS IMPOSTOS EMBUTIDOS EM SEUS PRODUTOS E OU SERVIÇOS Prezado Cliente, No dia 08/12/2012, a presidente

CIRCULAR Nº 42/2012 São Paulo, 18 de Dezembro de 2012. EMPRESAS DEVERÃO INFORMAR EM SEUS DOCUMENTOS FISCAIS OS IMPOSTOS EMBUTIDOS EM SEUS PRODUTOS E OU SERVIÇOS Prezado Cliente, No dia 08/12/2012, a presidente

ANO XXVII ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 09/2016

ANO XXVII - 2016 1ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 09/2016 IPI DEVOLUÇÃO E RETORNO - CONSIDERAÇÕES QUANTO AO IPI... Pág. 82 ICMS RS LEI DA TRANSPARÊNCIA - DISPOSIÇÕES GERAIS SOBRE A LEI 12.741/2012...

ANO XXVII - 2016 1ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 09/2016 IPI DEVOLUÇÃO E RETORNO - CONSIDERAÇÕES QUANTO AO IPI... Pág. 82 ICMS RS LEI DA TRANSPARÊNCIA - DISPOSIÇÕES GERAIS SOBRE A LEI 12.741/2012...

LEI DO IMPOSTO NA NOTA FISCAL e no ECF Valor dos impostos deve constar na NOTA FISCAL/ECF

LEI DO IMPOSTO NA NOTA FISCAL e no ECF Valor dos impostos deve constar na NOTA FISCAL/ECF O objetivo é mostrar ao consumidor o valor dos impostos que incidem em cada compra de mercadoria ou serviço. O

LEI DO IMPOSTO NA NOTA FISCAL e no ECF Valor dos impostos deve constar na NOTA FISCAL/ECF O objetivo é mostrar ao consumidor o valor dos impostos que incidem em cada compra de mercadoria ou serviço. O

Manual lei da transparência

Manual lei da transparência Copyright 2014. Todos os direitos reservados. Control Informática. Parametrização, preparação de ambiente e utilização. Índice Lei da Transparência CTRA0013 Introdução. 3. 4

Manual lei da transparência Copyright 2014. Todos os direitos reservados. Control Informática. Parametrização, preparação de ambiente e utilização. Índice Lei da Transparência CTRA0013 Introdução. 3. 4

Art. 3º A informação a que se refere o art. 2º compreenderá os seguintes tributos, quando influírem na formação dos preços de venda:

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

PORTARIA N 129/2014-SEFAZ

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

Referência: Decreto Estadual-RJ nº /14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações.

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Copyright Todos os direitos reservados. Control Informática. Parametrização, preparação de ambiente e utilização.

Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização, preparação de ambiente e utilização. Índice Introdução. 3 Aplicações da Tabela IBPT.4. 5 Atualizações Cadastro NCM.5 Importação

Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização, preparação de ambiente e utilização. Índice Introdução. 3 Aplicações da Tabela IBPT.4. 5 Atualizações Cadastro NCM.5 Importação

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA. Portaria CAT 174, de

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

NCM. O que é NCM? Exemplo: Uma pesquisa pelo código NCM permite

ICMS O que é ICMS? O Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ou ICMS é um imposto nacional sendo

ICMS O que é ICMS? O Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ou ICMS é um imposto nacional sendo

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Segundo adiamento da entrada em vigor das sanções

A presidente Dilma Rousseff publicou nesta sexta-feira (6), no "Diário Oficial da União", a Medida Provisória 649, que estabelece que as sanções da lei da nota fiscal comecem a valer somente a partir de

A presidente Dilma Rousseff publicou nesta sexta-feira (6), no "Diário Oficial da União", a Medida Provisória 649, que estabelece que as sanções da lei da nota fiscal comecem a valer somente a partir de

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

DECRETO Nº 1.319, de 20 de dezembro de 2012

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VII. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

Parecer Consultoria Tributária Segmentos Ajuste Sinief 13 de 2013 Venda para Orgão Público 02/10/14

02/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Ajuste Sinief 13, De 26 De Julho De 2013... 3 3. Análise da Consultoria... 4 4 Conclusão... 5 5 Informações

02/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Ajuste Sinief 13, De 26 De Julho De 2013... 3 3. Análise da Consultoria... 4 4 Conclusão... 5 5 Informações

Orientações Consultoria de Segmentos EFD-Contribuições Regs M400 E M600 Valor da receita bruta

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

CONTABILIDADE TRIBUTÁRIA MÓDULO 2

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

Como a Constituição trata tal imposto:

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

Pergunte à CPA Decreto /2015

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

Seminário Mensal da Área Fiscal 21 de junho de José A. Fogaça Neto

Seminário Mensal da Área Fiscal 21 de junho de 2013 Apresentadores: Helen Mattenhauer Oliveira José A. Fogaça Neto ALÍQUOTA DE 4% NAS OPERAÇÕES INTERESTADUAIS COM PRODUTOS IMPORTADOS Resolução Senado Federal

Seminário Mensal da Área Fiscal 21 de junho de 2013 Apresentadores: Helen Mattenhauer Oliveira José A. Fogaça Neto ALÍQUOTA DE 4% NAS OPERAÇÕES INTERESTADUAIS COM PRODUTOS IMPORTADOS Resolução Senado Federal

ANO XXVIII ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017

ANO XXVIII - 2017 1ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017 TRIBUTOS FEDERAIS CRÉDITO DE PIS/COFINS SOBRE MÁQUINAS E EQUIPAMENTOS... Pág. 02 ICMS - RS PREENCHIMENTO DA NF-e EM OPERAÇÕES

ANO XXVIII - 2017 1ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017 TRIBUTOS FEDERAIS CRÉDITO DE PIS/COFINS SOBRE MÁQUINAS E EQUIPAMENTOS... Pág. 02 ICMS - RS PREENCHIMENTO DA NF-e EM OPERAÇÕES

DIREITO TRIBUTÁRIO. Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

Orientações Consultoria de Segmentos. Cálculos de tributos na importação de mercadorias

Cálculos de tributos na importação de mercadorias 19/11/2013 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 4 Conclusão... 8 5 Informações Complementares...

Cálculos de tributos na importação de mercadorias 19/11/2013 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 4 Conclusão... 8 5 Informações Complementares...

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

Dos Créditos a Descontar na Apuração da Contribuição para o PIS/Pasep e da Cofins

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

Guia para Cálculo de Impostos de Importação

Guia para Cálculo de Impostos de Importação Ao importar algo no exterior e solicitar o envio para o Brasil, além do valor do produto e do frete é importante saber todos os encargos que incidem sobre a

Guia para Cálculo de Impostos de Importação Ao importar algo no exterior e solicitar o envio para o Brasil, além do valor do produto e do frete é importante saber todos os encargos que incidem sobre a

DECRETO Nº DE 28/09/2010 DOU de 29/09/2010

PRESIDENTE DA REPÚBLICA DECRETO Nº 7.319 DE 28/09/2010 DOU de 29/09/2010 Regulamenta a aplicação do Regime Especial de Tributação para construção, ampliação, reforma ou modernização de estádios de futebol

PRESIDENTE DA REPÚBLICA DECRETO Nº 7.319 DE 28/09/2010 DOU de 29/09/2010 Regulamenta a aplicação do Regime Especial de Tributação para construção, ampliação, reforma ou modernização de estádios de futebol

Copyright Todos os direitos reservados. Control Informática. Parametrização, preparação de ambiente e utilização.

Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização, preparação de ambiente e utilização. Índice CTRA0013 Introdução. 3. 4 Atualizações Cadastro NCM.4 Aplicações da Tabela

Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização, preparação de ambiente e utilização. Índice CTRA0013 Introdução. 3. 4 Atualizações Cadastro NCM.4 Aplicações da Tabela

COMÉRCIO INTERNACIONAL

COMÉRCIO INTERNACIONAL EXPORTAÇÕES E IMPORTAÇÕES Exportações: Incentivos fiscais às exportações. Importações: Contribuição de Intervenção no Domínio Econômico - Combustíveis (CIDE - Combustíveis): fato

COMÉRCIO INTERNACIONAL EXPORTAÇÕES E IMPORTAÇÕES Exportações: Incentivos fiscais às exportações. Importações: Contribuição de Intervenção no Domínio Econômico - Combustíveis (CIDE - Combustíveis): fato

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017 Segunda-feira, dia 11 ISS Histórico: Recolhimento do imposto - Contribuintes em geral Recolhimento do imposto correspondente aos serviços prestados, tomados

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017 Segunda-feira, dia 11 ISS Histórico: Recolhimento do imposto - Contribuintes em geral Recolhimento do imposto correspondente aos serviços prestados, tomados

AGENDA TRIBUTÁRIA: DE 10 A 16 DE AGOSTO DE 2017

AGENDA TRIBUTÁRIA: DE 10 A 16 DE AGOSTO DE 2017 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

AGENDA TRIBUTÁRIA: DE 10 A 16 DE AGOSTO DE 2017 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

ICMS. Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Seminário Internacional sobre o Projeto de Reforma Tributária. Reforma Tributária PEC 233 e alterações

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Versão /03/2018. Transferência de Conhecimento Franqueados Getway. Cadastros de Produtos

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

Tributos aduaneiros. I- Imposto sobre importação de produtos estrangeiros II (art.

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Orientações Consultoria de Segmentos EFD Contribuições Reg C500

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Parecer Consultoria Tributária Segmentos Portaria CAT Ressarcimento ICMS-ST

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

Superintendência Regional da Receita Federal do Brasil da 9ª RF

Fls. 18 17 Superintendência Regional da Receita Federal do Brasil da 9ª RF Solução de Consulta nº 89 - Data 24 de maio de 2013 Processo **** Interessado **** CNPJ/CPF **** ASSUNTO: CONTRIBUIÇÃO PARA O

Fls. 18 17 Superintendência Regional da Receita Federal do Brasil da 9ª RF Solução de Consulta nº 89 - Data 24 de maio de 2013 Processo **** Interessado **** CNPJ/CPF **** ASSUNTO: CONTRIBUIÇÃO PARA O

PORTARIA CAT N 078, DE 30 DE AGOSTO DE (DOE de )

") PORTARIA CAT N 078, DE 30 DE AGOSTO DE 2017 (DOE de 31.08.2017) Altera a Portaria CAT-55, de 19-03-2009, que dispõe sobre a emissão do Conhecimento de Transporte Eletrônico - CT-e e do Documento Auxiliar

PORTARIA CAT N 078, DE 30 DE AGOSTO DE 2017 (DOE de 31.08.2017) Altera a Portaria CAT-55, de 19-03-2009, que dispõe sobre a emissão do Conhecimento de Transporte Eletrônico - CT-e e do Documento Auxiliar

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

DECRETO N.º DE 11 DE MAIO DE 2010.

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. Dispõe sobre a Nota Fiscal de Serviços Eletrônica- NFS-e - NOTA CARIOCA - e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. Dispõe sobre a Nota Fiscal de Serviços Eletrônica- NFS-e - NOTA CARIOCA - e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições

Tributação Brasileira do Comércio Exterior e Competitividade do Brasil

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

MINISTÉRIO DA FAZENDA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL

Fls. 10 9 SECRETARIA MINISTÉRIO DA FAZENDA DA RECEITA FEDERAL SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL PROCESSO Nº SOLUÇÃO DE CONSULTA Nº 1, de 17 de janeiro de 2005 INTERESSADO CNPJ/CPF

Fls. 10 9 SECRETARIA MINISTÉRIO DA FAZENDA DA RECEITA FEDERAL SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL PROCESSO Nº SOLUÇÃO DE CONSULTA Nº 1, de 17 de janeiro de 2005 INTERESSADO CNPJ/CPF

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

CAPÍTULO I DA EMISSÃO DA NOTA

DECRETO Nº 177/2015. Regulamenta a obrigatoriedade para emissão de nota fiscal de serviços eletrônica, instituída pela lei complementar nº. 107, de 08 de junho de 2015, para o Município de Nova Erechim

DECRETO Nº 177/2015. Regulamenta a obrigatoriedade para emissão de nota fiscal de serviços eletrônica, instituída pela lei complementar nº. 107, de 08 de junho de 2015, para o Município de Nova Erechim

Orientações Consultoria de Segmentos Declaração das NFC-e Conjugadas no LFE

Declaração das NFC-e Conjugadas no LFE 19/07/2018 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Portaria 234/2014... 3 3.2 Decreto 25.508/2005... 4 3.3

Declaração das NFC-e Conjugadas no LFE 19/07/2018 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Portaria 234/2014... 3 3.2 Decreto 25.508/2005... 4 3.3

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Emenda Constitucional 87/2015 NT 2015/003. Sistema JAD

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou

Transparência tributária e o projeto de lei aprovado pelo Congresso Nacional Kiyoshi Harada* O princípio da transparência tributária tem sede no 5º, do art. 150 da CF, ao passo que o princípio da transparência

Transparência tributária e o projeto de lei aprovado pelo Congresso Nacional Kiyoshi Harada* O princípio da transparência tributária tem sede no 5º, do art. 150 da CF, ao passo que o princípio da transparência

DECRETO Nº , DE 28 DE JUNHO DE 2013.

DECRETO Nº 18.334, DE 28 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 687, de 1º de fevereiro de 2012, no que diz respeito à implantação da Nota Fiscal de Serviços Eletrônica (NFSE); inclui inc.

DECRETO Nº 18.334, DE 28 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 687, de 1º de fevereiro de 2012, no que diz respeito à implantação da Nota Fiscal de Serviços Eletrônica (NFSE); inclui inc.

Instrução Normativa SRF nº 358, de 9 de setembro de 2003

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Parecer Consultoria Tributária Segmentos Escrituração Nota Fiscal de Entrada Minas Gerais Estadual

Escrituração Nota Fiscal de Entrada Minas Gerais Estadual 21/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão...

Escrituração Nota Fiscal de Entrada Minas Gerais Estadual 21/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão...

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Parecer Consultoria Tributária Segmentos CIAP Modelo C Apropriação em frações distintas

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

BOLETIM INFORMATIVO. NFC-e Nota Fiscal de Consumidor eletrônica PRINCIPAIS PONTOS FORTES

RTR 030/2017 BOLETIM INFORMATIVO NFC-e Nota Fiscal de Consumidor eletrônica PRINCIPAIS PONTOS FORTES A NFC-e foi instituída pelo Ajuste Sinief nº 01/2013, que alterou o Ajuste Sinief nº 07/2005 (Nota Fiscal

RTR 030/2017 BOLETIM INFORMATIVO NFC-e Nota Fiscal de Consumidor eletrônica PRINCIPAIS PONTOS FORTES A NFC-e foi instituída pelo Ajuste Sinief nº 01/2013, que alterou o Ajuste Sinief nº 07/2005 (Nota Fiscal

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

DOU Edição Extra 22/01/2007 pág MEDIDA PROVISÓRIA No 351, DE 22 DE JANEIRO DE 2007

DOU Edição Extra 22/01/2007 pág. 5-6 MEDIDA PROVISÓRIA No 351, DE 22 DE JANEIRO DE 2007 Cria o Regime Especial de Incentivos para o Desenvolvimento da Infra-Estrutura - REIDI, reduz para vinte e quatro

DOU Edição Extra 22/01/2007 pág. 5-6 MEDIDA PROVISÓRIA No 351, DE 22 DE JANEIRO DE 2007 Cria o Regime Especial de Incentivos para o Desenvolvimento da Infra-Estrutura - REIDI, reduz para vinte e quatro

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 24/2013 3ª SEMANA JUNHO DE 2013

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 24/2013 3ª SEMANA JUNHO DE 2013 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 24/2013 3ª SEMANA JUNHO DE 2013 DESTAQUES DA SEMANA: TRIBUTOS

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Portaria CAT-46, de

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANO XXVII ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016

ANO XXVII - 2016 1ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016 IPI IPI NA VENDA PARA ENTREGA FUTURA... Pág. 201 ICMS RS PREENCHIMENTO DA NF-e EM OPERAÇÕES DESTINADAS A NÃO CONTRIBUINTES... Pág.

ANO XXVII - 2016 1ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016 IPI IPI NA VENDA PARA ENTREGA FUTURA... Pág. 201 ICMS RS PREENCHIMENTO DA NF-e EM OPERAÇÕES DESTINADAS A NÃO CONTRIBUINTES... Pág.