LIVRO CAIXA - PESSOA FÍSICA

|

|

|

- Aurora Canedo Delgado

- 8 Há anos

- Visualizações:

Transcrição

1 LIVRO CAIXA - PESSOA FÍSICA O profissional que percebe remuneração sem vínculo empregatício, assim como os titulares de serviços notariais e de registro e os leiloeiros, poderá deduzir da receita recebida no exercício de suas funções as despesas necessárias à manutenção de suas atividades, desde que devidamente escrituradas no livro Caixa. A seguir, examinamos as normas a serem observadas na escrituração do livro Caixa. 1. LIVRO CAIXA É o livro no qual são relacionadas, mensalmente, as receitas e despesas relativas à prestação de serviços sem vínculo empregatício. A sua escrituração torna-se obrigatória para o contribuinte que pleitear deduzir as despesas pertinentes às receitas da respectiva atividade. O livro Caixa independe de registro TERMOS DE ABERTURA E ENCERRAMENTO O livro Caixa deverá ter suas folhas numeradas seqüencial e tipograficamente e conterá termo de abertura na primeira página e termo de encerramento na última página do respectivo livro. No termo de abertura, deverão constar a finalidade a que se destina o livro, o número de folhas, o nome do contribuinte, local onde desempenha as atividades e o número da inscrição no Cadastro de Pessoas Físicas (CPF). O termo de encerramento deve indicar o fim a que se destinou o livro, o número de folhas e o respectivo nome do contribuinte. Os termos de abertura e encerramento devem ser datados e assinados pelo contribuinte ou por seu procurador, ou ainda por contabilista legalmente habilitado. 2. ESCRITURAÇÃO A escrituração deve ser efetuada por receita e despesa, individualmente, em ordem cronológica de dia, mês e ano, não podendo conter rasuras, emendas ou borrões. Nas páginas do livro Caixa, onde constam as expressões DEVE e HAVER ou DÉBITO e CRÉDITO, são lançados, respectivamente, os recebimentos e os pagamentos INDIVIDUALIZAÇÃO DOS LANÇAMENTOS Os lançamentos das receitas e despesas, qualquer que seja a natureza da fonte pagadora ou recebedora, devem ser obrigatoriamente individualizados uma vez que a legislação do Imposto de Renda exige a demonstração da veracidade do total dos rendimentos auferidos e das despesas efetuadas no ano-calendário. Todavia, não basta a correta escrituração, sendo necessário, também, que os documentos que deram origem aos lançamentos efetuados estejam à disposição do Fisco, para conferência e comprovação, pelo período decadencial e prescricional ESCRITURAÇÃO POR PROCESSAMENTO ELETRÔNICO É permitida a escrituração do livro Caixa pelo sistema de processamento eletrônico, em formulários contínuos, com suas subdivisões numeradas em ordem seqüencial ou tipograficamente. Após o processamento, os impressos serão destacados e encadernados em forma de livro, lavrados os termos de abertura e encerramento, devendo constar, no termo de abertura, o número de folhas já escrituradas, não contendo intervalo em branco, nem entrelinhas, borraduras, raspaduras ou emendas Programa Carnê-Leão Se preferir, o contribuinte pode utilizar a escrituração do livro Caixa por meio de aplicativo contido no programa Carnê-Leão, disponibilizado pela Secretaria da Receita Federal na internet no endereço O programa permite a escrituração eletrônica do livro Caixa, possibilitando, entre outros: a) cálculo do limite mensal de dedução;

2 b) transporte do excesso de despesas para o mês seguinte, até dezembro; c) plano de contas básico e ajustável à atividade profissional do contribuinte; d) impressão do referido livro, contendo termos de abertura e de encerramento; e) importação dos dados cadastrais do livro Caixa e do plano de contas de um exercício para o outro. 3. DEDUÇÃO DE DESPESAS NO CÁLCULO DO IMPOSTO Os contribuintes que receberem rendimentos do trabalho não assalariado, inclusive titulares dos serviços notariais e de registro e os leiloeiros, para fins de cálculo do imposto, poderão deduzir do valor da receita decorrente do exercício da respectiva atividade profissional, as despesas a seguir, desde que escrituradas no livro Caixa: a) remuneração paga a terceiros, com vínculo empregatício, inclusive encargos trabalhistas e previdenciários; b) emolumentos pagos a terceiros, assim considerados os valores referentes à retribuição pela execução por serventuários públicos, de atos cartorários, judiciais e extrajudiciais; c) as despesas de custeio pagas, necessárias à percepção da receita e à manutenção da fonte produtora, tais como aluguel, água, luz, telefone, material de expediente ou de consumo. Pagamentos Efetuados a Terceiros sem Vínculo Empregatício Poderão também ser deduzidos os pagamentos efetuados a terceiros sem vínculo empregatício, desde que caracterizem despesa necessária à percepção da receita e à manutenção da fonte produtora. Os pagamentos efetuados pelo profissional autônomo a terceiros são dedutíveis no mês de sua quitação, ainda que correspondentes a serviços prestados em mês ou meses anteriores do mesmo ano, ou em anos anteriores CARNÊ-LEÃO Para fins de apuração da base de cálculo do carnê-leão incidente sobre os rendimentos do trabalho não assalariado, poderão ser deduzidas, mensalmente, as despesas escrituradas no livro Caixa, consideradas dedutíveis na forma do item 3 anterior. A dedução das despesas relacionadas no livro Caixa está limitada ao valor do rendimento recebido no mês, de pessoa física, de pessoa jurídica e do exterior decorrentes da prestação de serviços sem vínculo empregatício. Se o valor das despesas dedutíveis ultrapassar o valor total da receita mensal, o excesso apurado em um mês poderá ser deduzido nos meses subseqüentes até dezembro do respectivo ano-calendário. No entanto, o excesso de despesas porventura existente no final do ano-calendário não poderá ser utilizado para reduzir rendimentos recebidos no ano seguinte SERVIÇOS PRESTADOS EXCLUSIVAMENTE A PESSOA JURÍDICA A pessoa física que presta serviços relativos ao trabalho não assalariado exclusivamente a pessoa jurídica poderá escriturar no livro Caixa as despesas dessa prestação de serviços para deduzi-las da base de cálculo do imposto, na Declaração de Ajuste Anual DESPESAS INDEDUTÍVEIS Não serão consideradas dedutíveis, ainda que escrituradas no livro Caixa: as quotas de depreciação de instalações, máquinas e equipamentos, bem como as despesas de arrendamento; as despesas de locomoção e transporte, salvo no caso de representante comercial autônomo, quando correrem por conta destes; as despesas relativas a rendimentos mencionados no item 16 deste trabalho. 4. DESPESAS COM LIVROS TÉCNICOS E ROUPAS ESPECIAIS O profissional autônomo que exercer funções e atribuições que o obriguem a comprar roupas especiais e livros técnicos necessários ao desempenho de suas atividades poderá deduzir as respectivas despesas, desde que estejam escrituradas no livro Caixa.

remuneração")

3 5. HONORÁRIOS PAGOS A CONTABILISTA É admitida a dedução dos honorários efetivamente pagos pelo profissional autônomo a contabilista legalmente habilitado, pela escrituração do livro Caixa. 6. DESPESAS COM ENCONTROS CIENTÍFICOS As despesas efetuadas para comparecimento a encontros científicos como congressos, seminários, simpósios, se necessárias ao desempenho da função desenvolvida pelo contribuinte, observada, ainda, a sua especialização profissional, podem ser deduzidas do rendimento bruto desde que esses gastos estejam escriturados em livro Caixa, comprovados por documentação hábil e idônea e não sejam reembolsados ou ressarcidos. Todavia, somente são admitidos os gastos diretamente vinculados aos estudos e trabalhos, tais como: a) taxas de inscrição e comparecimento a encontros científicos; b) aquisição de impressos e livros; c) materiais de estudo e trabalho; d) hospedagem e transporte. Para fins de comprovação, o contribuinte deverá ainda guardar o certificado de comparecimento dado pelos organizadores desses encontros pelo prazo decadencial ou prescricional. 7. DESPESAS COM MATERIAIS DE CONSUMO São integralmente dedutíveis do rendimento bruto, quando realizadas no ano-calendário considerado, as quantias despendidas na aquisição de bens próprios para consumo, tais como: material de escritório, material de conservação e limpeza, materiais e produtos de qualquer natureza usados e consumidos nos tratamentos, reparos, consertos, recuperações ou outras, desde que observados os requisitos examinados no item 3 deste comentário. 8. DESPESAS DE PROPAGANDA Os gastos com propaganda, efetuados pelo profissional liberal, são dedutíveis desde que escriturados em livro Caixa e devidamente comprovados e que a propaganda se relacione com a respectiva atividade. 9. AQUISIÇÕES DE BENS DE CAPITAL Não é admitido deduzir do rendimento bruto os dispêndios com aquisições de bens de capital, ou seja, aqueles necessários à manutenção da fonte produtora, cuja vida útil ultrapasse o período de um exercício, e que não sejam consumíveis, isto é, não se extingam com sua mera utilização, tais como os valores dispendidos: a) na instalação de escritórios ou consultórios; b) na aquisição e instalação de máquinas, equipamentos, aparelhos, instrumentos, utensílios, mobiliários, dentre outros, indispensáveis ao exercício de cada atividade profissional em particular DECLARAÇÃO DE BENS Os bens de capital devem ser informados na Declaração de Bens da pessoa física pelo preço de aquisição e, quando alienados, deve ser apurado o ganho de capital. 10. IMÓVEL OCUPADO POR VÁRIOS PROFISSIONAIS Quando dois ou mais profissionais ocupam um mesmo imóvel, havendo despesas comuns ou individuais, mas com receitas totalmente independentes, não perdem a condição de pessoas físicas perante a legislação do Imposto de Renda, pois o que pesa na caracterização é a independência de receitas. Ocorrendo essa hipótese, as despesas em comum devem ser escrituradas no livro Caixa, da seguinte forma: a) o profissional que tiver o comprovante da despesa em seu nome deve contabilizar o dispêndio pelo valor pago; b) o detentor do comprovante a que se refere a letra anterior deve fornecer aos demais

4 profissionais um recibo mensal devidamente autenticado, correspondente ao ressarcimento que lhe cabe de cada um, escriturando como receita o valor total dos ressarcimentos recebidos; c) os demais profissionais devem considerar como despesa mensal o valor do ressarcimento, constante do comprovante recebido, que servirá como documento comprobatório do dispêndio. 11. IMÓVEIS LOCADOS Quando o imóvel utilizado for alugado e destinar-se exclusivamente ao exercício da atividade produtora dos rendimentos, o total do aluguel correspondente pode ser deduzido como despesa BENFEITORIAS EM IMÓVEIS LOCADOS As despesas com benfeitorias e melhoramentos efetuados pelo locatário profissional autônomo, que contratualmente fizerem parte como compensação pelo uso do imóvel locado, serão dedutíveis no mês de seu dispêndio, como valor locativo, desde que tais gastos sejam comprovados com documentação hábil e idônea e estejam escriturados em livro Caixa IMÓVEL UTILIZADO COMO RESIDÊNCIA E PARA O EXERCÍCIO DA ATIVIDADE PROFISSIONAL Na hipótese de imóvel locado, que seja concomitantemente utilizado como residência e para o exercício da atividade profissional, é admitida a dedução da quinta parte do aluguel bem como das despesas com o referido imóvel, tais como: energia, água, gás, taxas, impostos, telefone, condomínio e outras, desde que efetivamente suportadas pelo contribuinte. Admite-se também a mesma parcela de dedução, ou seja, a quinta parte, quando o imóvel for de propriedade do contribuinte. Porém, neste caso, não são dedutíveis os dispêndios com reparos, conservação, e recuperação do imóvel. Condições para Dedução A dedução da quinta parte das despesas mencionadas no subitem 11.2 somente é admitida quando for impossível comprovar, separadamente, as despesas oriundas da atividade profissional exercida. 12. CONTRIBUIÇÕES PARA A PREVIDÊNCIA SOCIAL As contribuições previdenciárias do próprio profissional autônomo podem ser integralmente deduzidas do seu rendimento bruto recebido no mês. No entanto, para fins fiscais, essas contribuições não fazem parte das despesas escrituradas no livro Caixa CONTRIBUIÇÕES PARA A PREVIDÊNCIA PRIVADA Desde , as contribuições para as entidades de previdência privada domiciliadas no País, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social, passaram a ser dedutíveis no cálculo do Imposto de Renda da pessoa física. No entanto, os profissionais autônomos sujeitos ao pagamento do carnê-leão não poderão efetuar essa dedução no cálculo do imposto mensal, sendo assegurada somente por ocasião da apuração da base de cálculo do imposto devido no ano-calendário, na Declaração de Ajuste Anual. Esta dedução não depende de escrituração no livro Caixa OUTRAS CONTRIBUIÇÕES As contribuições que as pessoas físicas pagam para os sindicatos e outras entidades de classes profissionais a que estão filiadas, cujos valores sejam fixados pelas assembléias gerais ou diretorias, com base nos respectivos estatutos, são admitidas como despesas, podendo ser deduzidas do rendimento bruto auferido. Desde que relacionadas com a atividade do profissional autônomo e escrituradas no livro Caixa, serão dedutíveis as seguintes contribuições: a) a contribuição sindical e outras contribuições para o sindicato de classe; b) as contribuições às associações científicas e para outras associações, cujas atividades se relacionem com as do contribuinte e que a este forneçam subsídios para o exercício da profissão

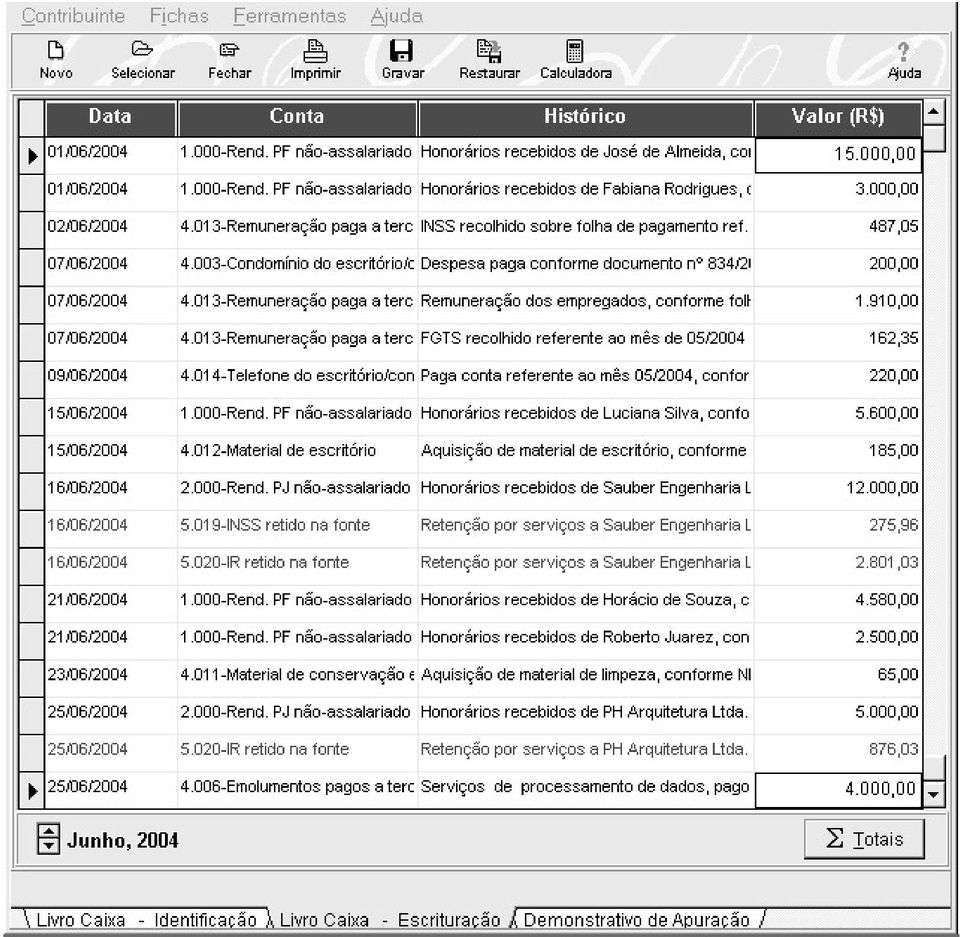

5 e percepção dos rendimentos; c) contribuições para as autarquias federais que fiscalizam o exercício das profissões liberais, tais como a Ordem dos Advogados do Brasil (OAB), os Conselhos Federais e Regionais de Medicina, Contabilidade, Estatística, Biblioteconomia, Farmácia, Engenharia, Arquitetura, Agronomia e outros. 13. IMPOSTO DE RENDA PAGO O valor do Imposto de Renda pago mensalmente sob a forma de carnê-leão e escriturado no livro Caixa como despesa não poderá ser considerado como dedução, por se tratar de antecipação do imposto devido na Declaração de Ajuste Anual. 14. EXTRAVIO DO LIVRO CAIXA No caso de extravio do livro Caixa, o contribuinte deve adotar um dos procedimentos examinados a seguir, conforme o caso EXTRAVIO DO LIVRO CAIXA E COMPROVANTES Ocorrendo o extravio do livro Caixa e também dos documentos comprobatórios dos lançamentos efetuados, o contribuinte perde o direito à dedução das despesas escrituradas no referido livro EXTRAVIO APENAS DO LIVRO CAIXA Caso ocorra o extravio apenas do livro Caixa, o contribuinte deve providenciar novo livro, no qual devem ser reconstituídos os lançamentos efetuados no ano-calendário correspondente. Essas providências devem ser tomadas antes de qualquer procedimento do Fisco, para que tenham plena validade. 15. GUARDA DE DOCUMENTOS Os documentos que derem origem aos lançamentos efetuados no livro Caixa devem ser mantidos em poder do contribuinte, à disposição da fiscalização, enquanto não ocorrer a decadência ou a prescrição. 16. TRANSPORTE DE CARGA OU PASSAGEIROS O contribuinte que auferir rendimentos da prestação de serviços de transporte de carga ou de passageiros, em veículo próprio, locado, inclusive mediante arrendamento mercantil, ou adquirido com reserva de domínio ou alienação fiduciária, não poderá deduzir as despesas escrituradas no livro Caixa, uma vez que a legislação do Imposto de Renda fixou os seguintes percentuais do rendimento bruto, que constituem o rendimento mínimo a ser tributado: a) transporte de carga 40% do rendimento total; b) transporte de passageiros 60% do rendimento total. O percentual mencionado na letra a aplica-se, também, no caso de serviços prestados com trator, máquina de terraplenagem, colheitadeira e assemelhados. 17. EXEMPLO PRÁTICO A seguir, apresentamos a escrituração do livro Caixa de um arquiteto, relativa às operações efetuadas no mês de junho/2004.

6

7 17.1. LIVRO CAIXA ELETRÔNICO Considerando os mesmos dados do exemplo anterior, apresentamos a seguir a escrituração do livro Caixa eletrônico, obtido através do programa Carnê-leão-2004, aprovado pela SRF.

8

9 FUNDAMENTAÇÃO LEGAL: Decreto 3.000, de Regulamento do Imposto de Renda artigos 75 e 76 (Portal COAD Tributário & Contábil Regulamentos/Outros); Instrução Normativa 15 SRF, de (Informativo 06/2001); Instrução Normativa 84 SRF, de (Informativo 42/2001); Instrução Normativa 384 SRF, de (Informativo 02/2004); Parecer Normativo 44 CST, de (DO-U de ); Parecer Normativo 60 CST, de (DO-U de ); Parecer Normativo 133 CST, de (DO-U de ); Parecer Normativo 358 CST, de (DO-U de ); Ato Declaratório Normativo 16 CST, de ; Plantão Fiscal Perguntas & Respostas IRPF/2004

; Parecer Normativo 60 CST, de 20-6- 78 (DO-U de 29-6-78); Parecer Normativo 133 CST, de 19-9-73 (DO-U de 27-9-73);")

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

PERGUNTAS E RESPOSTAS

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

Obrigatoriedade na declaração

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

PERMUTA DE IMÓVEIS CONCEITO

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

Parecer Consultoria Tributária Segmentos DEREX Declaração decorrentes a recursos mantidos no exterior.

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

ANO XXV - 2014-5ª SEMANA DE JANEIRO DE 2014 BOLETIM INFORMARE Nº 05/2014

ANO XXV - 2014-5ª SEMANA DE JANEIRO DE 2014 BOLETIM INFORMARE Nº 05/2014 IMPOSTO DE RENDA RETIDO NA FONTE COMPROVANTE ELETRÔNICO DE RENDIMENTOS PAGOS IRRF E SERVIÇOS MÉDICOS E DE SAÚDE - PESSOA FÍSICA

ANO XXV - 2014-5ª SEMANA DE JANEIRO DE 2014 BOLETIM INFORMARE Nº 05/2014 IMPOSTO DE RENDA RETIDO NA FONTE COMPROVANTE ELETRÔNICO DE RENDIMENTOS PAGOS IRRF E SERVIÇOS MÉDICOS E DE SAÚDE - PESSOA FÍSICA

Organização Hilário Corrêa Assessoria Empresarial e Contabilidade

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

Parecer Consultoria Tributária Segmentos Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

IRPF 2012 Imposto de Renda Pessoa Física

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

ANO XXII - 2011-4ª SEMANA DE DEZEMBRO DE 2011 BOLETIM INFORMARE Nº 52/2011 IMPOSTO DE RENDA PESSOA JURÍDICA IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXII - 2011-4ª SEMANA DE DEZEMBRO DE 2011 BOLETIM INFORMARE Nº 52/2011 IMPOSTO DE RENDA PESSOA JURÍDICA REMUNERAÇÃO INDIRETA - TRATAMENTO TRIBUTÁRIO Introdução - Cômputo na Remuneração do Beneficiário

ANO XXII - 2011-4ª SEMANA DE DEZEMBRO DE 2011 BOLETIM INFORMARE Nº 52/2011 IMPOSTO DE RENDA PESSOA JURÍDICA REMUNERAÇÃO INDIRETA - TRATAMENTO TRIBUTÁRIO Introdução - Cômputo na Remuneração do Beneficiário

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

ANEXO I DOCUMENTOS DE IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DE SEU GRUPO FAMILIAR

ANEXO I DOCUMENTOS DE IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DE SEU GRUPO FAMILIAR A CPSA deverá solicitar, salvo em caso de dúvida, somente um dos seguintes comprovantes de identificação: 1. Carteira

ANEXO I DOCUMENTOS DE IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DE SEU GRUPO FAMILIAR A CPSA deverá solicitar, salvo em caso de dúvida, somente um dos seguintes comprovantes de identificação: 1. Carteira

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

IRPF 2015 Imposto de Renda Pessoa Física

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

PROVIMENTO Nº 34. O CORREGEDOR NACIONAL DE JUSTIÇA em substituição, no uso de suas atribuições legais e constitucionais;

PROVIMENTO Nº 34 Disciplina a manutenção e escrituração de Livro Diário Auxiliar pelos titulares de delegações e pelos responsáveis interinamente por delegações vagas do serviço extrajudicial de notas

PROVIMENTO Nº 34 Disciplina a manutenção e escrituração de Livro Diário Auxiliar pelos titulares de delegações e pelos responsáveis interinamente por delegações vagas do serviço extrajudicial de notas

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

DOCUMENTAÇÃO CANDIDATOS AO PROUNI

DOCUMENTAÇÃO CANDIDATOS AO PROUNI * Organizar os documentos em blocos de cada membro do grupo familiar. A decisão quanto ao(s) documento(s) a ser(em) apresentado(s) cabe ao coordenador do Prouni, o qual

DOCUMENTAÇÃO CANDIDATOS AO PROUNI * Organizar os documentos em blocos de cada membro do grupo familiar. A decisão quanto ao(s) documento(s) a ser(em) apresentado(s) cabe ao coordenador do Prouni, o qual

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

IRPF 2012 Cartilha IR 2012

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

ANEXO I DOCUMENTOS A SEREM APRESENTADOS NA CPSA 1. IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DO SEU GRUPO FAMILIAR

ANEXO I DOCUMENTOS A SEREM APRESENTADOS NA CPSA 1. IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DO SEU GRUPO FAMILIAR - Carteira de Identidade fornecida pelos órgãos de segurança pública das Unidades da Federação;

ANEXO I DOCUMENTOS A SEREM APRESENTADOS NA CPSA 1. IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DO SEU GRUPO FAMILIAR - Carteira de Identidade fornecida pelos órgãos de segurança pública das Unidades da Federação;

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

IMPOSTO DE RENDA PESSOA FÍSICA - 2011

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

Parecer Consultoria Tributária de Segmentos Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de aluguel e

Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de e descontos concedidos no recebimento antecipado. 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas

Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de e descontos concedidos no recebimento antecipado. 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas

IRRF/ 2014. Instalar o programa da Receita Federal. WWW.receita.fazenda.gov.br. Nova. Após abrir declaração (importação/nova)

") IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Breves considerações tributárias quanto a atividade de empresário (antiga firma individual) na atividade de representação comercial Juliano César Borges de Vito* Um dos fatores preponderantes

BuscaLegis.ccj.ufsc.br Breves considerações tributárias quanto a atividade de empresário (antiga firma individual) na atividade de representação comercial Juliano César Borges de Vito* Um dos fatores preponderantes

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

CONDIÇÕES GERAIS DO PU 12 MESES

CONDIÇÕES GERAIS DO PU 12 MESES I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: Nº 03.558.096/0001-04 PU 12 MESES - MODALIDADE: TRADICIONAL PROCESSO SUSEP

CONDIÇÕES GERAIS DO PU 12 MESES I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: Nº 03.558.096/0001-04 PU 12 MESES - MODALIDADE: TRADICIONAL PROCESSO SUSEP

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 BRADESCO SOLUÇÃO DE ALUGUEL PLANO PU 15/15 A - MODALIDADE:

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 BRADESCO SOLUÇÃO DE ALUGUEL PLANO PU 15/15 A - MODALIDADE:

Atenção Inscrito - Leia com atenção.

Atenção Inscrito - Leia com atenção. A não entrega da documentação comprobatória correta pode comprometer na sua desclassificação. Será necessário somente aquela documentação que comprove os dados informados

Atenção Inscrito - Leia com atenção. A não entrega da documentação comprobatória correta pode comprometer na sua desclassificação. Será necessário somente aquela documentação que comprove os dados informados

GANHO DE CAPITAL NA ALIENAÇÃO DE IMÓVEL (POR PESSOA FÍSICA)

") GANHO DE CAPITAL NA ALIENAÇÃO DE IMÓVEL (POR PESSOA FÍSICA) A legislação brasileira prevê alguns benefícios na alienação de imóveis por pessoas físicas residentes no país. Os não-residentes não possuem

GANHO DE CAPITAL NA ALIENAÇÃO DE IMÓVEL (POR PESSOA FÍSICA) A legislação brasileira prevê alguns benefícios na alienação de imóveis por pessoas físicas residentes no país. Os não-residentes não possuem

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO CONDIÇÕES GERAIS I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S/A CNPJ: 88.076.302/0001-94

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO CONDIÇÕES GERAIS I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S/A CNPJ: 88.076.302/0001-94

Parecer Consultoria Tributária de Segmentos IRRF de Locador Residente no Exterior

IRRF de 23/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Incidência do Imposto de Renda Sobre Locação de Imóveis... 5 3.2

IRRF de 23/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Incidência do Imposto de Renda Sobre Locação de Imóveis... 5 3.2

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 20 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF ALIENAÇÃO DE IMÓVEIS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 20 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF ALIENAÇÃO DE IMÓVEIS

IMPOSTO DE RENDA RETIDO NA FONTE

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

Confira os critérios para retenção do Imposto de Renda sobre aluguéis e royalties

ALUGUÉIS Retenção do Imposto Confira os critérios para retenção do Imposto de Renda sobre aluguéis e royalties A legislação tributária prevê que constituem rendimento bruto sujeito ao Imposto de Renda

ALUGUÉIS Retenção do Imposto Confira os critérios para retenção do Imposto de Renda sobre aluguéis e royalties A legislação tributária prevê que constituem rendimento bruto sujeito ao Imposto de Renda

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

Art. 4º A emissão da DECORE fica condicionada à realização do upload, efetuado eletronicamente, de toda documentação legal que serviu de lastro.

RESOLUÇÃO CFC Nº 1.492/2015 Altera a Resolução CFC n.º 1.364/11 que dispõem sobre a Declaração Comprobatória de Percepção de Rendimentos DECORE e dá outras providências. O CONSELHO FEDERAL DE CONTABILIDADE,

RESOLUÇÃO CFC Nº 1.492/2015 Altera a Resolução CFC n.º 1.364/11 que dispõem sobre a Declaração Comprobatória de Percepção de Rendimentos DECORE e dá outras providências. O CONSELHO FEDERAL DE CONTABILIDADE,

Condições Gerais. I Informações Iniciais

Condições Gerais I Informações Iniciais Sociedade de Capitalização: MAPFRE Capitalização S.A. CNPJ: 09.382.998/0001-00 Nome Fantasia do Produto: Mc-T-04- Pu 12 Meses Modalidade: Tradicional Processo Susep

Condições Gerais I Informações Iniciais Sociedade de Capitalização: MAPFRE Capitalização S.A. CNPJ: 09.382.998/0001-00 Nome Fantasia do Produto: Mc-T-04- Pu 12 Meses Modalidade: Tradicional Processo Susep

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 31 - Data 30 de janeiro de 2014 Processo Interessado CNPJ/CPF Assunto: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF Ementa: ALIENAÇÃO DE

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 31 - Data 30 de janeiro de 2014 Processo Interessado CNPJ/CPF Assunto: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF Ementa: ALIENAÇÃO DE

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS. SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 II GLOSSÁRIO

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 CAP FIADOR MODALIDADE: Tradicional PROCESSO SUSEP Nº: 15414.005233/2011-75

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 CAP FIADOR MODALIDADE: Tradicional PROCESSO SUSEP Nº: 15414.005233/2011-75

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

Brasília, 27 de maio de 2013.

NOTA TÉCNICA N o 20 /2013 Brasília, 27 de maio de 2013. ÁREA: Desenvolvimento Social TÍTULO: Fundo para Infância e Adolescência (FIA) REFERÊNCIAS: Lei Federal n o 4.320, de 17 de março de 1964 Constituição

NOTA TÉCNICA N o 20 /2013 Brasília, 27 de maio de 2013. ÁREA: Desenvolvimento Social TÍTULO: Fundo para Infância e Adolescência (FIA) REFERÊNCIAS: Lei Federal n o 4.320, de 17 de março de 1964 Constituição

INSTRUÇÃO NORMATIVA Nº 87, DE 27 DE MARÇO DE 2003

Ministério da Previdência Social Instituto Nacional do Seguro Social Diretoria Colegiada INSTRUÇÃO NORMATIVA Nº 87, DE 27 DE MARÇO DE 2003 Dispõe sobre a contribuição para o financiamento da aposentadoria

Ministério da Previdência Social Instituto Nacional do Seguro Social Diretoria Colegiada INSTRUÇÃO NORMATIVA Nº 87, DE 27 DE MARÇO DE 2003 Dispõe sobre a contribuição para o financiamento da aposentadoria

Treinamento da DIRF e Comprovante de Rendimentos

Treinamento da DIRF e Comprovante de Rendimentos Este treinamento tem o objetivo de demonstrar as informações e funcionalidades da DIRF em relação às rotinas específicas do sistema JB Folha de Pagamento.

Treinamento da DIRF e Comprovante de Rendimentos Este treinamento tem o objetivo de demonstrar as informações e funcionalidades da DIRF em relação às rotinas específicas do sistema JB Folha de Pagamento.

Decreto Nº1601 de 19 de Agosto de 2009 DECRETA:

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Guia de Declaração de IRPF 2011. Ano-calendário 2010. Previdência. IR 2010 Prev e Cp_v2

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005)

") INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

RELAÇÃO DE DOCUMENTOS ACEITOS PARA FINS COMPROBATÓRIOS I. DOCUMENTO DE IDENTIFICAÇÃO UM)

") PARA ALUNOS EM SITUAÇÃO DE VULNERABILIDADE SOCIOECONÔMICA No ato da apresentação dos documentos comprobatórios obrigatórios deverão ser apresentados os originais e cópias dos mesmos OU cópias autenticadas

PARA ALUNOS EM SITUAÇÃO DE VULNERABILIDADE SOCIOECONÔMICA No ato da apresentação dos documentos comprobatórios obrigatórios deverão ser apresentados os originais e cópias dos mesmos OU cópias autenticadas

Declaração de Imposto de Renda 2012

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

PROGRAMA COMUNITÁRIO DE BOLSA DE ESTUDO: BOLSA EMPRESA O QUE FAZER PARA SER UM ESTUDANTE BOLSISTA:

UNIVERSIDADE CATÓLICA DE GOIÁS - UCG PRÓ-REITORIA DE EXTENSÃO E APOIO ESTUDANTIL - PROEX COORDENAÇÃO DE ASSUNTOS ESTUDANTIS - CAE PROGRAMA COMUNITÁRIO DE BOLSA DE ESTUDO: BOLSA EMPRESA O QUE FAZER PARA

UNIVERSIDADE CATÓLICA DE GOIÁS - UCG PRÓ-REITORIA DE EXTENSÃO E APOIO ESTUDANTIL - PROEX COORDENAÇÃO DE ASSUNTOS ESTUDANTIS - CAE PROGRAMA COMUNITÁRIO DE BOLSA DE ESTUDO: BOLSA EMPRESA O QUE FAZER PARA

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013.

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

Página 1 de 5 IPI - Avarias, deterioração e outros danos em produtos tributados 9 de Novembro de 2012 Em face da publicação do Ato Declaratório Executivo RFB nº 9/2012 - DOU 1 de 08.11.2012, este procedimento

Página 1 de 5 IPI - Avarias, deterioração e outros danos em produtos tributados 9 de Novembro de 2012 Em face da publicação do Ato Declaratório Executivo RFB nº 9/2012 - DOU 1 de 08.11.2012, este procedimento

Agência de Propaganda

Agência de Propaganda Um assinante do Consultor Municipal fez a seguinte consulta: As empresas de propaganda e marketing são consideradas agências? E qual seria a base de cálculo do ISS? Por ser um assunto

Agência de Propaganda Um assinante do Consultor Municipal fez a seguinte consulta: As empresas de propaganda e marketing são consideradas agências? E qual seria a base de cálculo do ISS? Por ser um assunto

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ESMERALDA ROCHA Data de Nascimento: 19/02/1964 Título Eleitoral: 0153835060116 Houve mudança de endereço? Sim Um dos declarantes é pessoa com doença grave ou portadora

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ESMERALDA ROCHA Data de Nascimento: 19/02/1964 Título Eleitoral: 0153835060116 Houve mudança de endereço? Sim Um dos declarantes é pessoa com doença grave ou portadora

RELAÇÃO DE DOCUMENTOS PARA COMPROVAÇÃO DE DADOS DO CANDIDATO, DO FIADOR E DOS MEMBROS DO GRUPO FAMILIAR.

RELAÇÃO DE DOCUMENTOS PARA COMPROVAÇÃO DE DADOS DO CANDIDATO, DO FIADOR E DOS MEMBROS DO GRUPO FAMILIAR. Documentos de Identificação: - Carteira de Identidade ou Carteira Nacional de Habilitação, no prazo

RELAÇÃO DE DOCUMENTOS PARA COMPROVAÇÃO DE DADOS DO CANDIDATO, DO FIADOR E DOS MEMBROS DO GRUPO FAMILIAR. Documentos de Identificação: - Carteira de Identidade ou Carteira Nacional de Habilitação, no prazo

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

CONDIÇÕES GERAIS CONFIANÇA CAP

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

LEI 11.438, DE 29 DE DEZEMBRO DE

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

POLÍTICA DE PAGAMENTO

POLÍTICA DE PAGAMENTO 1. OBJETIVO Estabelecer todos os critérios para o pagamento de fornecedores e prestadores de serviços aos empreendimentos administrados pela Itambé, bem como orientar todos os interlocutores

POLÍTICA DE PAGAMENTO 1. OBJETIVO Estabelecer todos os critérios para o pagamento de fornecedores e prestadores de serviços aos empreendimentos administrados pela Itambé, bem como orientar todos os interlocutores

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PESSOA JURÍDICA PLANO PU

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PESSOA JURÍDICA PLANO PU

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/ S C / O C F O I F NS N / S C / S C L S / L I / RP R F P

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº 1.364/2011 Dispõe sobre a Declaração Comprobatória de Percepção de Rendimentos DECORE Eletrônica e dá outras providências. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

RESOLUÇÃO CFC Nº 1.364/2011 Dispõe sobre a Declaração Comprobatória de Percepção de Rendimentos DECORE Eletrônica e dá outras providências. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

CONDIÇÕES GERAIS DO PU 15 MESES

CONDIÇÕES GERAIS DO PU 15 MESES I INFORMAÇÕES INICIAIS II - GLOSSÁRIO SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: 03.558.096/0001-04 (PU 15 MESES) - MODALIDADE: TRADICIONAL

CONDIÇÕES GERAIS DO PU 15 MESES I INFORMAÇÕES INICIAIS II - GLOSSÁRIO SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: 03.558.096/0001-04 (PU 15 MESES) - MODALIDADE: TRADICIONAL

DOCUMENTAÇÃO NECESSÁRIA PARA COMPROVAÇÃO DE INFORMAÇÕES

DOCUMENTAÇÃO NECESSÁRIA PARA COMPROVAÇÃO DE INFORMAÇÕES Documentação que deve ser apresentada pelo candidato e membros do grupo familiar, quando for o caso, na fase de comprovação de informações. É vedado

DOCUMENTAÇÃO NECESSÁRIA PARA COMPROVAÇÃO DE INFORMAÇÕES Documentação que deve ser apresentada pelo candidato e membros do grupo familiar, quando for o caso, na fase de comprovação de informações. É vedado

A THOMSON COMPANY. INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente

A THOMSON COMPANY INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente Direitos autorais cedidos

A THOMSON COMPANY INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente Direitos autorais cedidos

Administrar uso do FGTS no consórcio de imóvel

Administrar uso do FGTS no consórcio de imóvel Quais são as possibilidades de uso do FGTS no consórcio? Oferta de lance em consórcio de imóvel residencial O consorciado poderá utilizar até 100% do saldo

Administrar uso do FGTS no consórcio de imóvel Quais são as possibilidades de uso do FGTS no consórcio? Oferta de lance em consórcio de imóvel residencial O consorciado poderá utilizar até 100% do saldo

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

I INFORMAÇÕES INICIAIS II - GLOSSÁRIO

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: INVEST CAPITALIZAÇÃO S/A CNPJ: 93.202.448/0001-79 (NOME FANTASIA DO PRODUTO): INVESTCAP TRAD-PU 03 (12M) MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.900283/2013-20

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: INVEST CAPITALIZAÇÃO S/A CNPJ: 93.202.448/0001-79 (NOME FANTASIA DO PRODUTO): INVESTCAP TRAD-PU 03 (12M) MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.900283/2013-20

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 DOU de 26.12.2005 Dispõe sobre a tributação dos planos de benefício de caráter previdenciário, Fapi e seguros de vida com cláusula de cobertura

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 DOU de 26.12.2005 Dispõe sobre a tributação dos planos de benefício de caráter previdenciário, Fapi e seguros de vida com cláusula de cobertura

Documentação. O coordenador do ProUni deverá solicitar, salvo em caso de dúvida, somente um dos seguintes comprovantes de identificação:

Documentação Documentação que deve ser apresentada pelo candidato e membros do grupo familiar, quando for o caso, na Fase de Comprovação de Informações documento de identificação próprio e dos demais membros

Documentação Documentação que deve ser apresentada pelo candidato e membros do grupo familiar, quando for o caso, na Fase de Comprovação de Informações documento de identificação próprio e dos demais membros

CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO.

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

CONDIÇÕES GERAIS Troca Premiável Bradesco Seguros

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS Troca Premiável Bradesco Seguros SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 PLANO PU 12/12 T MODALIDADE POPULAR PROCESSO SUSEP

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS Troca Premiável Bradesco Seguros SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 PLANO PU 12/12 T MODALIDADE POPULAR PROCESSO SUSEP

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002. Altera a legislação tributária federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002. Altera a legislação tributária federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço

b) receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.

receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.") Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

CARGA TRIBUTÁRIA ANO 2011

CARGA TRIBUTÁRIA ANO 2011 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

CARGA TRIBUTÁRIA ANO 2011 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

Retenção de Tributos Chaves

o I SUMÁRIO 1 Imposto de Renda sobre Rendimentos de Residentes ou Domiciliados no País, 1 1.1 Introdução, 1 1.2 Contribuinte, obrigações tributárias e responsável, 1 1.3 Imposto de Renda, 8 1.3.1 Da competência,

o I SUMÁRIO 1 Imposto de Renda sobre Rendimentos de Residentes ou Domiciliados no País, 1 1.1 Introdução, 1 1.2 Contribuinte, obrigações tributárias e responsável, 1 1.3 Imposto de Renda, 8 1.3.1 Da competência,

CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA

CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 Assunto: Arrendamento Mercantil de Bens Aspectos

CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 Assunto: Arrendamento Mercantil de Bens Aspectos

Parecer Consultoria Tributária Segmentos Cálculo do Imposto de Renda na Fonte sobre o complemento de 13º Salário

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...