PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA

|

|

|

- Milton Amarante Pereira

- 8 Há anos

- Visualizações:

Transcrição

1

2

3

4

5 PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO Nº : UCI : SFC/DEFAZII - Coordenação-Geral de Auditoria da Área Fazendária II EXERCÍCIO : 2011 PROCESSO Nº : UNIDADE AUDITADA : UNIDADE DE COORDENACAO DE PROGRAMA - UCP CÓDIGO : CIDADE : Brasília UF : DF RELATÓRIO DE AUDITORIA I - INTRODUÇÃO Em atendimento à determinação contida na Ordem de Serviço n , e consoante o estabelecido na Seção VII, Capítulo VII da Instrução Normativa SFC n 01, de 06/04/2001, apresentamos os resultados dos exames realizados na gestão do Programa Nacional de Apoio à Gestão Administrativa e Fiscal dos Municípios Brasileiros, parcialmente financiado pelo Banco Interamericano de Desenvolvimento - BID, por intermédio do Contrato de Empréstimo n 1.194/OCBR, executado sob a responsabilidade do Ministério da Fazenda, durante o exercício encerrado em 31 de dezembro de II ESCOPO DO TRABALHO Os trabalhos foram realizados pelas Unidades Estaduais da Controladoria-Geral da União - CGU nos Estados, no período de julho a setembro de 2011 e, em Brasília, pela Coordenação-Geral de Auditoria dos Programas Fazendários DEFAZII/DE/SFC, em conformidade com o Contrato de Empréstimo nº 1194/OC-BR, de 18 de maio de 2001, firmado junto ao Banco Interamericano de Desenvolvimento BID. Foram realizados exames documentais e físicos em 8 Unidades de Execução Municipais UEM e na Unidade de Coordenação de Programas - UCP, da Secretaria Executiva do Ministério da Fazenda, em conformidade com as Normas Internacionais de Auditoria emitidas pela Federação Internacional de Contadores (IFAC), com os requisitos em matéria de Políticas sobre Auditoria de Projetos e Entidades (Documento AF-100), além de observar as regras contidas no Regulamento Operativo do Programa - ROP. Foram observados, ainda, os procedimentos relativos à Revisão Ex-Post, segundo as orientações do Termo de Referência de Revisão Ex-Post de Desembolsos, definidos pelo BID. Os exames tiveram como objetivo suportar a opinião sobre o status da execução do PNAFM, utilizando como referência os atos e fatos gerenciais ocorridos no período de abrangência do trabalho exercício 2011 e, também, certificar-se de que a UCP se encontra adequadamente estruturada para o exercício eficaz e eficiente dessa missão. Foram realizados exames de Revisão Ex-Post nas unidades selecionadas utilizando-se os critérios de seleção propostos pelo BID, dentre aquelas que apresentaram justificativas de gastos, que consolidadas foram enviadas ao Banco no 2º semestre de 2011, como se segue: 01 RS UEM Alvorada; 02 MG UEM Belo Horizonte; 03 MG UEM Betim; 04 CE UEM Fortaleza; 05 PB UEM João Pessoa; 06 MA UEM Manaus; 07 PE UEM Recife; 08 AP UEM Santana; 09 DF UCP Brasília. No processo de seleção de itens, visando à Revisão Ex-Post, foi observada a metodologia de amostragem proposta pelo Banco, que determina, a partir dos detalhes de pagamentos apresentados pelos executores, a composição de amostra com o mínimo de 35% das maiores despesas e 1% das menores, por Unidade. Foi considerada, tanto quanto possível, a possibilidade de distribuição pelo

6 maior contingente de categorias de investimento. As despesas, obtidas do Detalhamento dos Pagamentos Efetuados - DETAPAG, do Sistema de Acompanhamento do PNAFM - SIAPM, fazem parte das categorias: 1-Administração, 2-Capacitação, 3-Consultoria, 4-Equipamentos de Informática, 5-Equipamentos de Apoio e Comunicação, 6-Infra- Estrutura, 7 Ajuste de Quadro e 8- Outros Investimentos. Nenhuma restrição foi imposta aos nossos exames, tendo sido prestadas todas as informações e explicações solicitadas. Os critérios de seleção dos elementos e amostras analisadas, que foram aplicados pela equipe para cada um dos assuntos que foram objeto de exame estão a seguir indicados: a) Avaliação dos Resultados: foi analisada a execução física e financeira do projeto; b) Acompanhamento de Recomendações da CGU: foram verificadas atuação das recomendações expedidas pela Controladoria-Geral da União-CGU em exercícios anteriores; c) Controles Patrimoniais: foi verificado o gerenciamento dos bens adquiridos com recursos do BID; d) Gerenciamento dos Deslocamentos: não houve gastos com deslocamento no 2º semestre de 2011; e) Contratação de Serviços de Pessoas Físicas: não houve contratação de consultores por parte da UCP no 2º semestre de 2011; f) Contratação de Pessoas Jurídicas: não houve contratação de pessoa jurídica por parte da UCP no 2º semestre de 2011; Esta Carta Gerencial apresenta, em complemento, anexos visando ao suporte de informações à itens específicos, contemplando o seguinte: a) Anexo 01 São apresentados: a) planilha contendo os totais das despesas das justificativas de gastos do semestre, totais da amostra selecionada para análise e totais dos ajustes recomendados, por Unidade; b) os documentos das Justificativas de Gastos 35 e 36/2011 enviadas ao Banco pela UCP Controle de Desembolso e Aportes Locais e Resumo dos Detalhamentos dos Pagamentos; b) Anexo 02 - Ajustes por Categoria de Investimento: apresenta, para cada Unidade e para o semestre, por categoria de Investimento, o valor dos ajustes e a quantidade de itens ajustados; c) Anexo 03 - Detalhe de Ajustes: apresenta uma planilha, por Unidade, contemplando os ajustes, em Real e em Dólar, informando o número da justificativa de gastos (consolidada) apresentada pela UCP ao Banco, o número da justificativa de gastos da Unidade, a fonte dos recursos, o item (formado pela categoria de investimento e pela numeração sequencial do Detapag), e o conceito do ajuste; d) Anexo 04 Detalhe de Ajustes Recomendações Pendentes de Atendimento: apresenta uma planilha, contemplando os ajustes, em Real e em Dólar, informando o Número do Documento, o Número do Contrato, caso cabível, o conceito do ajuste, o item (formado pela categoria de investimento e pela numeração sequencial do Detapag), a fonte dos recursos, o número da justificativa de gastos da Unidade e o número da justificativa de gastos (consolidada) apresentada pela UCP ao Banco; Foi dado conhecimento formal dos achados da auditoria à direção da Unidade Executora, cuja manifestação foi incorporada ao presente Relatório. III - RESULTADO DOS EXAMES 1 - RECURSOS EXTERNOS 1.1 SUBÁREA - BID ASSUNTO - AVALIAÇÃO DOS RESULTADOS INFORMAÇÃO Avaliação de resultados. No que se referem às auditorias realizadas nas Unidades de Execução Municipal UEM nos municípios, detectou-se as seguintes constatações relativas à avaliação de resultados (relatórios em anexo): UEM Relatório Item Constatação Atrasos na execução do Projeto Recife-PE Ausência de mecanismos de controle para acompanhamento dos resultados do Projeto

7 Falhas no planejamento e acompanhamento da execução do Projeto Alvorada-RS Morosidade na execução das atividades vinculadas ao PNFM INFORMAÇÃO Análises da Relação entre Metas Previstas e Executadas. O principal objetivo do Projeto consiste em apoiar o governo brasileiro na busca de estabilidade macroeconômica, por meio de um equilíbrio fiscal auto-sustentável, fundado em uma política pública transparente e eficiente na gestão da receita e do gasto público municipal. O Projeto está estruturado em 06 componentes, quais sejam: capacitação contratação de cursos, seminários ou outras formas de treinamento e realização de visitas técnicas, nacionais e internacionais; consultoria contratação de pessoas físicas ou jurídicas, nacionais ou estrangeiras, para apoiar ou desenvolver as atividades do projeto, inclusive desenvolvimento de sistemas informatizados; tecnologia da informação aquisição e instalação de hardware, redes de computação, software básico e sistemas aplicativos; equipamentos de apoio e comunicação aquisição de equipamentos, instrumentos de comunicação e outros bens móveis; infra-estrutura construção, reforma e adequação de ambientes físicos; e ajuste do quadro implantação de programas de ajuste do efetivo de pessoal. O PNAFM pode ser aplicado em qualquer um dos municípios brasileiros e conta com recursos da ordem de US$ 2,2 bilhões, dos quais US$ 1,1 bilhão (50%) é financiado pelo Banco Interamericano de Desenvolvimento BID, e o restante provido a título de contrapartida da União (2%) e das prefeituras beneficiadas (48%). A distribuição destes recursos está prevista para 3 fases ou tranches: a 1ª fase com um valor de US$ 300 milhões; a 2ª com US$ 450 milhões, dividida em 3 fases de 150 milhões e a última com US$ 350 milhões. Desse total, até a data de 31 de dezembro de 2011, foram desembolsados recursos do empréstimo junto ao BID da ordem de US$ 147,873,389,02, equivalentes a 49,29% do valor previsto para financiamento do Banco, e aplicados US$ 180,872,090,35 em investimentos custeados com recursos da contrapartida nacional, equivalentes a 60,29% do montante previsto para tal. Adicionalmente, o projeto realizou despesas financiáveis da ordem de US$ 45,126,064,72, com recursos de adiantamentos do Tesouro Nacional, os quais serão apresentados para financiamento do BID no exercício de ASSUNTO - Acompanhamento de Recomendações da CGU INFORMAÇÃO Análise das providências/justificativas relativas às recomendações formuladas pela CGU. Por meio do Ofício nº 153/2012/SE-MF, de 17/02/2012, a UCP apresentou as providências/justificativas relativas às recomendações formuladas pela CGU ao projeto em exercícios anteriores, sendo o resultado da análise procedida pela equipe de auditoria apresentado no quadro a seguir: Número do relatório de auditoria Item do Relatório ( Número e descrição Sumária) Recomendação Providências Adotadas pelo projeto Análise da equipe e indicação da situação atual

8 da recomendação À UCP, avaliar a O Manual Parte VIII Atendida. Indicadores de aplicabilidade dos Demonstrativo das Estatísticas Impacto não indicadores da Parte de Finanças Públicas DEFP medem de modo VIII Demonstrativo apresenta um sistema adequado a de Estatísticas de estatístico especializado para efetividade do Finanças Públicas, na análise e avaliação do Programa. avaliação do PNAFM, desempenho do setor público, ponderando sua em um marco analítico adequação no integrado, atualizado de PNAFMII. acordo com as normas internacionais de contabilidade pública e harmonizado com os demais sistemas estatísticos existentes. (...) Em relação ao PNAFM tais demonstrativos não se aplicam ao Programa PNFM como um todo e nem a cada projeto individualmente. Para o PNFM II, o monitoramento e avaliação de cada projeto serão em função dos resultados previstos no Regulamento Operacional ROP, de acordo com a singularidade de cada projeto municipal. Para tanto, cada projeto é composto pelo Planejamento Estratégico e pelo Sistema que contém os produtos a serem desenvolvidos, observando a sua linha de base e a meta a ser atingida. Considerando o início Conforme a descrição dos Atendida. do PNAFMII, avaliar projetos municipais prevista a possibilidade de no ROP, abaixo, verifica-se, instituir grupos de quando da elaboração do controle, atentando ao projeto, que cada município seu custo/benefício, seleciona os produtos com vistas a conforme seus objetivos possibilitar comparar estratégicos a partir de uma municípios que série de componentes e aderiram ao Programa subcomponentes. Constata-se com os que não que não existem projetos aderiram, verificando iguais, o que dificulta a as razões, quando for o criação de grupos de controle, caso, de municípios fato esse agravado pela não que participam do disponibilidade de PNAFM apresentarem informações e sistemas que desempenho inferior apresentem de maneira segura àqueles que não e fidedigna os atos e as participam. gestões e os mais variados esforções municipais visando o aperfeiçoamento dos

9 controles, a modernização da gestão e as melhorias em suas arrecadações. Incluir os indicadores Os Relatórios do PNAFM 1ª de eficiência e de fase apresentam uma transparência apresentados segregação por categoria de na investimentos. Os indicadores avaliação realizada apresentados no relatório de pelo BID em agosto de avaliação pelo BID são 2008, nos próximos segregados a partir de grupos Relatórios de e componentes existentes nos Acompanhamento do projetos do PNAFM I. PNAFM, e se possível, Quando da realização da estendendo-os aos avaliação, a metodologia projetos simplificados. utilizada pelo Banco foi o envio de pesquisas por e visitas em alguns municípios. Tal avaliação serviu de base para a continuidade do PNFM em sua fase. Considerando que o PNAFM 1ª fase se encerra em 31/12/2012, esta UCP prevê conjuntamente com o BID uma nova confecção de um relatório de avaliação do Programa PNAFM 1ª fase com mesma metodologia, que demanda tempo e recursos para ficar pronto, não sendo produtivo/efetivo/viável fazer semestralmente relatórios de Acompanhamento. Em relação aos projetos simplificados, a tabulação realizada em tal avaliação fica relativamente prejudicada, pois se trata de projetos de valores baixos e com poucos produtos. Atendida Referencial À UCP - rever o referencial comparativo dos comparativo dos Indicadores de indicadores de Impacto Participação impacto, considerando na na média, além do Despesa de ano, a região em que o Pessoal Ativo município se insere. sobre a Total e Grau de esforço de Arrecadação Municipal desatualizado. Tais indicadores têm como Atendida referencial a própria evolução dos mesmos. Assim, é objetivo saber se ao longo do período houve uma redução na participação da despesa de pessoal ativo sobre as despesas correntes realizadas, e uma evolução na arrecadação própria. Em termos de despesa com pessoal, a Lei de Responsabilidade Fiscal já

10 apresenta um limite para cada ente da federação que se torna, portanto, o referencial comparativo para a gestão de cada ente. O referencial de esforço de arrecadação municipal atualmente é de Assim, esta UCP está buscando realizar levantamento da relação arrecadação própria em relação à arrecadação total em termos regionais. O levantamento está em fase de agrupamento de informações em diversos órgãos, tais como IBGE, STN e IPEA À UCP, avaliar a Esta UCP começou um Não Atendida. Fragilidade no necessidade de revisar trabalho de revisão da Portaria acompanhamento o seu Regimento 264, de 15/09/2006 no 2º do Contrato de Interno com vistas a semestre de 2011 e chegou a Agenciamento n.º proceder a sua conclusão que não seria 002/2007 atualização de acordo essencial promover alteração Financeiro com os atuais da mesma neste momento. Por Celebrado com a normativos. oportuno, está previsto o Caixa Econômica Federal início do trabalho de revisão do regimento Interno para março de 2012, tendo em vista o atingimento dos limites de contratação da 2ª fase e início das negociações da 3ª fase do Programa. Ao final da revisão do Regimento Interno será indicado o fiscal para o contrato. Rever o contrato de Muito embora o processo de Parcialmente agenciamento com gestão seja dinâmico, com Atendida vistas à exclusão de alterações de procedimentos, cláusulas não em linhas gerais, esta UCP necessárias. não observou nenhuma cláusula não necessária até o momento. Não obstante, considerando que esse documento foi aprovado e analisado pelos departamentos legais não somente deste Ministério, mas também da Caixa Econômica e do BID, esta UCP buscará aperfeiçoar o referido instrumento consultando todas as partes envolvidas, no âmbito e especialmente visando a 3ª fase do Programa. Estabelecer diretrizes Como o PNAFM 1ª fase já Atendida à Caixa com vistas a está se encerrando em um melhor dezembro/2012 e os monitoramento dos municípios com projetos projetos, inclusive os simplificados estão simplificados. finalizando as suas atividades, esta UCP e a Caixa já

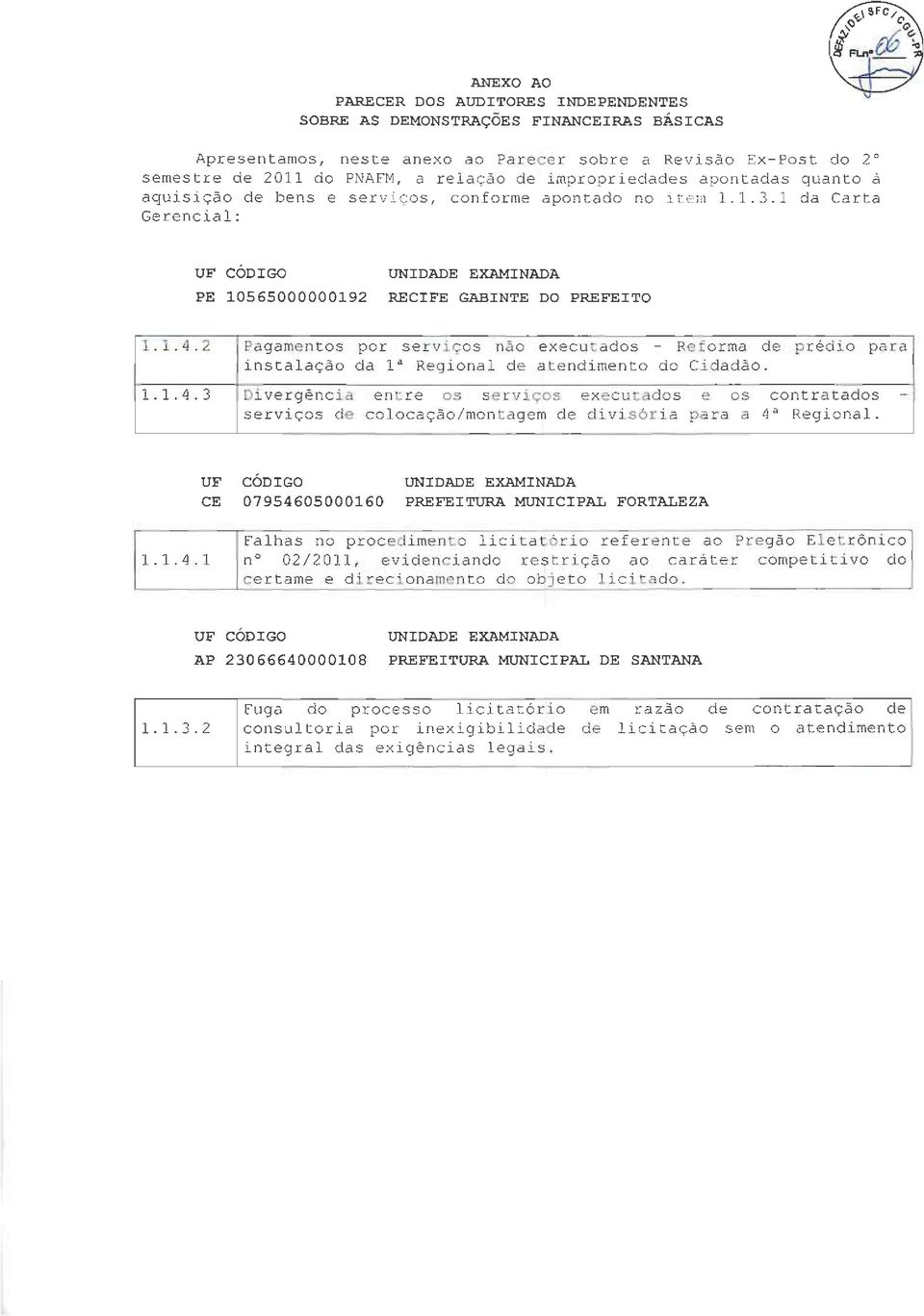

11 desenharam um modelo de encerramento do projeto. Apresentar no Assim que a Caixa, Pendente de Relatório de Progresso disseminar o modelo de atendimento, a avaliação dos Relatório de Encerramento, sem impacto projetos simplificados receber e compilar, na gestão. já concluídos. incluiremos este tópico no Relatório de Progresso. Promover reuniões de Esta UCP e a Caixa tem Atendida. avaliação do PNAFM adotado o ambiente virtual, junto à Caixa, principalmente por , registrando em ata os para trocar informações e principais assuntos orientações aos municípios e discutidos, demais gerências DA Caixa. favorecendo o Este trabalho tem sido intercâmbio de reforçado no momento dos informações entre os treinamentos com os municípios e municípios em que a Caixa se estimulando a troca de faz presente, também experiências conforme prestando assistência técnica. exigência do contrato de agenciamento. Além disso, a Caixa vem participando dos principais eventos de trabalho e de coordenação promovidos por esta UCP, bem como vem participando de missões nos municípios que participam do PNAFM, cumprido com os objetivos previstos no referido contrato de pagamento. As recomendações dos itens e foram consideradas atendidas, pois, entendeu-se que a UCP/MF, como unidade gestora do acordo, não os entende como mais adequados, no entanto, permanece a preocupação da Auditoria quanto à adequação dos instrumentos existentes para avaliação dos resultados. Essa situação é mais preocupante na avaliação dos projetos a serem implementados, pois, sem um grupo de controle que fortaleça, com dados objetivos, não se visualiza quais seriam as situações que, realmente, se apresentaram como bons resultados efetivos ou não. Quanto ao item , acima, cabe esclarecer que o próprio contrato de agenciamento estabelece a necessidade da indicação dos recursos orçamentários, bem como dos empenhos emitidos, sendo que o gestor ou deve indicar esses recursos e os respectivos empenhos ou alterar o contrato para se adequar com a realidade ASSUNTO - Comprov. de Gastos junto ao Agente Financeiro INFORMAÇÃO Durante esta Revisão Ex-Post - 2º Semestre de Foram analisadas as despesas inseridas nas Justificativas de Gastos n.ºs 35 a 36 apresentadas ao BID, que totalizaram US$ 21,046, sendo US$ 13,604, relativos a despesas financiadas com recursos do empréstimo e US$ 7,442, relativos a despesas custeadas pela contrapartida nacional. Demonstrativo de Gastos JG UCP BID (US$) Local (US$) Total (US$) , , , , , ,13

12 Total , , ,31 Fonte: Dados constantes das JGs de nºs 35 e 36. Essas despesas foram objeto de análise, por amostragem, pela equipe de auditoria, em seus aspectos de validade e devido suporte documental, sendo os exames realizados de forma integrada aos dos respectivos processos de aquisição, para os quais registramos (ressalvados as constatações dos itens e constantes do relatório nº da UEM de Recife - PE, do item constante do relatório nº da UEM de Fortaleza CE e do item constante do relatório nº da UEM de Santana- AP), que as despesas: i) estavam apoiadas em documentação original comprobatória; ii)tiveram sua conversão para moeda norte-americana efetivada corretamente; iii) são elegíveis para alocação ao programa e para financiamento do Banco; iv) foram aplicadas em atendimento exclusivo às finalidades do Programa; Não foram apontadas impropriedades que resultassem em ajustes, na Justificativa de Gastos consolidadas n.º 35 e 36/2011, referente às despesas apresentadas pelas seguintes UEM: Alvorada/RS, Brasília-DF, Belo Horizonte/MG, Betim/MG, João Pessoa/PB, Manaus/AM. I - Justificativas de Gastos 2º semestre de 2011 Com base nos exames realizados, recomendamos à Unidade de Coordenação de Programa UCP que submetesse ao BID a avaliação de gastos que somam um montante de US$ ,94 (3,77% do total da amostra analisada), a fim de ratificar (ou não) a inelegibilidade e, portanto, a necessidade de devolução dos recursos já financiados, devido a procedimento irregular de licitação e não comprovação da conformidade do pagamento. A distribuição final desses gastos por Unidade ficou assim: Município Relatório Item BID Local Total 01 Recife PE , , , ,31 108,10 432,41 02 Santana AP , , ,99 03 Fortaleza CE , , ,67 TOTAL , , ,94 II - Ajustes pendentes Adicionalmente, com relação ao não atendimento às recomendações de trabalhos anteriores, especificamente no que se refere a ajustes de despesas, este montante atinge US$ ,89 sendo os valores, por município apresentados em sequência, cujo detalhamento encontra-se no Anexo Município BID Local Total AL - Arapiraca 2.974,28 461, ,48 AL - Maceió - 269,56 269,56

, que as despesas: i) estavam apoiadas em documentação original comprobatória; ii)tiveram sua conversão para moeda norte-americana")

13 MS - Ponta Porã 7,33 0,81 8,14 PB - Campina Grande - PB (102,11) (11,35) (113,46) SC - Blumenau - 166,44 166,44 SP - Itú - 324,06 324,06 RR - Boa Vista , ,07 MT - Cuiabá (180,18) (45,05) (225,23) MS - Dourado 3.536,63 724, ,00 SP - S. B. Campo , ,45 SE - São Cristóvão , , ,35 CE - Fortaleza , , ,98 MT - Várzea Grande , , ,05 Total , , ,89 Informamos que os valores referentes aos municípios acima relacionados, apesar de não ter sido realizada a análise dos ajustes in-loco, por não terem sido selecionados para exame, deverão ter seus ajustes convalidados por auditorias posteriores. III Total Geral de Ajustes: Dessa forma, temos os seguintes totais de ajustes recomendados, que se encontram detalhados nos Anexos 03 e 04, respectivamente: FONTE BID LOCAL TOTAL 2º semestre de 2011 (*) 0,00 0,00 0,00 Recomendações anteriores , , ,89 Total Geral , , ,89 Obs.: (*) Não obstante a equipe de auditoria tenha considerado como gastos inelegíveis o montante de US$ 267,005,94, os ajustes somente deverão ser realizados após convalidação de inelegibilidade pelo BID dos gastos apontados pela equipe de auditoria ASSUNTO - Demo. Financeiras e Cumprimento de Cláusulas

14 INFORMAÇÃO A UCP encaminhou a esta CGU, por meio do Ofício n 357/2012/SE-MF, de 05/04/2012, as seguintes Demonstrações Financeiras Básicas exigidas pelas Guias de Relatórios Financeiros e Auditoria Externa de Operações Financiadas pelo Banco Interamericano de Desenvolvimento: Demonstrativo de Recursos Recebidos e Desembolsos Efetuados - DRRDE (a) e Demonstrativo de Investimentos Acumulados - Dl. As Demonstrações Financeiras Básicas, em dólares e em reais, consolidadas do PNAFM, compreendendo dados da UCP e das UEMs, e suas respectivas Notas Explicativas foram examinadas sob os aspectos forma e conteúdo. Quanto à forma, tanto o DRRDE quanto o Dl foram elaborados, em linhas gerais, de acordo com o formato prescrito pelas Guias de Relatórios Financeiros e Auditoria Externa de Operações Financiadas pelo Banco Interamericano de Desenvolvimento e no Anexo A do Contrato de Empréstimo n 1194/OC-BR. Quanto ao conteúdo, os valores e montantes apresentados nos Demonstrativos, em todos os aspectos relevantes, guardaram conformidade com os registros apresentados nas Demonstrações relativas ao exercício anterior, nas Justificativas de Gastos justificadas ao Banco durante o exercício de 2011 (Justificadas: JG n 32, 33, 34, 35 e 36.), no Sistema de Apoio ao PNAFM - SIAPM, no Sistema Integrado de Administração Financeira do Governo Federal - SIAFI, no LMS do BID, e no Anexo A do Contrato de Empréstimo. Verificamos a conformidade dos valores de aportes e montantes de investimentos apresentados em conformidade com os registros contábeis do projeto e sistemas auxiliares existentes, ressalvadas as seguintes constatações que geraram impactos e potenciais de inelegibilidade de despesas: UEM Relatório Item Constatação Recife PE Pagamentos por serviços não executados Reforma de prédio para instalação da 1ª Regional de Atendimento ao Cidadão. Divergência entre os serviços executados e os contratados - serviços de colocação/montagem de divisórias para a 4ª Regional Falta de atestes de prestação de serviços em documentos comprobatórios de despesas Alvorada - RS Falta de disponibilização à CGU dos dados relativos à quantidade de horas e valores a serem apropriados como complementar (não financeiro) do município de Incorreção na classificação contábil de despesa. Fortaleza - CE Inconsistências dos dados apresentados em dólar no Sistema de Acompanhamento do PNAFM - SIAPM, da Caixa Ocorrência de falhas no procedimento licitatório referente ao Pregão Eletrônico nº 02/2011 evidenciando restrição ao caráter competitivo e direcionamento do objeto licitado Santana - AP Fuga do processo licitatório em razão de contratação de consultoria por inexigibilidade de licitação sem atendimento integral das exigências legais INFORMAÇÃO No que se refere ao cumprimento, pela Agência Executora, das cláusulas de caráter contábilfinanceiro-gerencial do Contrato de Empréstimo BID n 1194/OC-BR, exceto no que se refere à cláusula 4.01 e 4.03 das Disposições Especiais e 6.02 e 7.01 das Normas Gerais, as quais foram

e Demonstrativo de Investimentos Acumulados - Dl.")

15 1.1.5 ASSUNTO - CONTROLES PATRIMONIAIS INFORMAÇÃO A equipe de auditoria, com base em amostra efetuada, não identificou despesas relativas a aquisições patrimoniais no âmbito da UCP e, portanto, não foram realizadas verificações. Em relação às auditorias realizadas nas Unidades de Execução Municipal UEM nos municípios, não há constatações para este assunto ASSUNTO - Gerenciamento dos deslocamentos INFORMAÇÃO Não foram incluídas despesas com diárias realizadas pela UCP nas Justificativas de Gastos nº 35 e 36. No que se referem às auditorias realizadas nas Unidades de Execução Municipal UEM nos municípios, detectou-se as falhas nas rotinas internas de prestação de contas de despesas com diárias na Prefeitura de Alvorada, conforme item do Relatório nº , em anexo ASSUNTO - CONTRATAÇÃO DE SERVIÇOS DE PESSOAS FÍSICAS INFORMAÇÃO A equipe de auditoria, com base em amostra efetuada, não identificou processos relativos a seleção, contratação e execução de serviços de consultoria no âmbito da UCP e, portanto, não foram realizadas verificações. Em relação às auditorias realizadas nas Unidades de Execução Municipal UEM nos municípios, não há constatações para este assunto ASSUNTO - Contratação de Pessoas Jurídicas INFORMAÇÃO A equipe de auditoria, com base em amostra efetuada, não identificou contratações de pessoas jurídicas no âmbito da UCP e, portanto, não foram realizadas verificações. No que se referem às auditorias realizadas nas Unidades de Execução Municipal - UEM nos municípios, detectou-se as seguintes constatações relativas à contratação de pessoas jurídicas (relatórios em anexo): UEM Relatório Item Constatação cumpridas com ressalvas, conforme indicado nos itens e deste Relatório, não chegaram ao nosso conhecimento fatos ou eventos que caracterizassem o descumprimento ou a violação, por parte do executor, das demais cláusulas e disposições de caráter contábil-financeirogerencial. Santana- AP Fuga do processo licitatório em razão de contratação de consultoria por inexigibilidade de licitação sem o atendimento integral das exigências legais Ocorrência de falhas no procedimento licitatório referente ao Pregão Eletrônico nº 02/2011 evidenciando restrição ao caráter competitivo e direcionamento do objeto licitado Fortaleza- CE Ausência de detalhamento de todos os custos que compõem os serviços de qualificação e capacitação de servidores municipais, objeto do Pregão Eletrônico nº 01/2011 e do Contrato nº 06/2011.

16 Recife-PE Pagamento por serviço não executado - Reforma de prédio para instalação da 1ª Regional de Atendimento ao Cidadão Divergência entre serviços executados e os contratados - Serviço de colocação/montagem de divisória para a 4ª Regional Falhas na elaboração do edital do Pregão nº 28/2010 Alvorada- RS Celebração de contrato de cessão de licença de uso de software com cláusula em desacordo com o contrato administrativo IV - CONCLUSÃO Com base nos trabalhos de auditoria realizados, somos de opinião que são mantidos controles internos adequados para a implementação das atividades do Projeto 1194/OC-BR no âmbito do Agente Executor e no âmbito dos co-executores que foram objeto de exame, em seus aspectos substanciais, exceto no que se refere aos pontos pertinentes aos seguintes assuntos, que estão referenciados neste relatório: a) Avaliação dos Resultados: , , (Relatório n ); (Relatório n ); b) Comprovação de Gastos junto ao Agente Financeiro: , , (Relatório n ); (Relatório n ); c) Contratação de Pessoas Jurídicas: (Relatório n ); , (Relatório n ); , (Relatório n ); (Relatório n ) d) Gerenciamento dos deslocamentos: (Relatório n ) Brasília/DF, 18/04/2012.

17 REPÚBLICA FEDERATIVA DO BRASIL Controladoria-Geral da União Relatório de Auditoria Exercício de 2011 Banco Interamericano de Desenvolvimento - BID Contrato de Emprestimo 1194/OC-BR PNAFM Relatório de Auditoria nº Brasília-DF, 2012

18 PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO Nº : UCI : CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO AMAZONAS EXERCÍCIO : 2011 PROCESSO Nº : UNIDADE AUDITADA : MANAUS GABINETE DO PREFEITO CÓDIGO : CIDADE : Manaus UF : AM RELATÓRIO DE AUDITORIA I - INTRODUÇÃO Em atendimento à determinação contida na Ordem de Serviço nº , e consoante o estabelecido na Seção VII do Capítulo VII da Instrução Normativa SFC nº 01, de 06/04/2001, apresentamos os resultados dos exames realizados na gestão do PNAFM - Programa Nacional de Apoio à Gestão Administrativa e Fiscal dos Municípios Brasileiros, parcialmente financiado com recursos do Banco Interamericano de Desenvolvimento, por intermédio do Contrato de Empréstimo BID 1194/OC-BR, executado sob a responsabilidade da UEM/SEMEF/PREFEITURA DE MANAUS/AM(Unidade Executora Municipal/Secretaria Municipal de Finanças), durante o período de 01/07 a 31/12/2011. II ESCOPO DO TRABALHO Os trabalhos de auditoria foram realizados na sede da Unidade Executora, em Manaus/AM, no período de 18/01/2012 a 31/01/2012, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal, as quais são compatíveis com os padrões internacionais de auditoria, tendo como objetivo: a)confrontar as metas estabelecidas para o projeto com as realizações informadas para o período objeto dos exames, verificando o nível de implementação e os principais ganhos alcançados; b)avaliar se as prestações de contas submetidas ao Banco estão corretamente apresentadas, em face das disposições constantes dos Contrato de Empréstimo; c)verificar se os processos de seleção, contratação e execução de serviços de consultoria observaram as disposições estabelecidas no Contrato de Empréstimo/Doação, diretrizes gerais do BID, bem como da legislação nacional aplicável, especialmente quanto à observância aos princípios da legalidade, publicidade e impessoalidade; d)verificar se os processos de aquisição e pagamento de bens e serviços realizados no âmbito dos projetos foram conduzidos de acordo com os princípios da legalidade, impessoalidade, moralidade, publicidade, eficiência e julgamento objetivo, bem como observaram as normas e procedimentos do Agente Financiador/Doador e da Legislação Nacional aplicável. Foi dado conhecimento formal dos resultados do presente trabalho de auditoria à direção do Projeto,

19 cuja manifestação foi incorporada ao presente Relatório de Auditoria. Nenhuma restrição foi imposta aos nossos exames, tendo sido prestadas todas as informações e explicações solicitadas, exceto o fato do relatório de progresso referente ao segundo semestre de 2011 não ter sido disponibilizado por se encontrar em fase de elaboração, conforme item 004 deste relatório. Os critérios de seleção dos elementos e amostras analisadas, que foram aplicados pela equipe para cada um dos assuntos que foram objeto de exame estão a seguir indicados: a) Avaliação dos Resultados: - Análise quanto as informações inseridas nos sistemas de controle da Unidade, avaliando-se a confiabilidade dos seus registros e eficiência na implementação do Programa. b) Comprovação de Gastos junto ao Agente Financeiro: - Amostra previamente definida pelo Órgão Central da CGU, abrangendo as Justificativas de Gastos consolidadas 35 e 36 e as Justificativas de Gastos dos Municípios 18 e 19 de c) Contratação de Serviços de Pessoas Físicas: - Não houve contratação de serviços de consultoria, de pessoas físicas, pela UEM. d) Contratação de Pessoas Jurídicas: - Verificar a regularidade do processo licitatório destinados à aquisição de bens e serviços realizados pela Unidade no período em exame que resultou na análise da contratação da empresa Instituto de Ensino Superior da Amazônia - IESA ( / ). - Verificar a regularidade dos pagamentos realizados à empresa EGL Engenharia LTDA.( / ). III - RESULTADO DOS EXAMES 1 - RECURSOS EXTERNOS 1.1 SUBÁREA - BID ASSUNTO - AVALIAÇÃO DOS RESULTADOS INFORMAÇÃO Por meio do Ofício nº 0138/2012-GS/SEMEF, de 23/01/2012, a Secretaria Municipal de Finanças, Planejamento e Tecnologia da Informação de Manaus - SEMEF informou que "o Relatório de Progresso está em fase final de elaboração e o prazo de encaminhamento à UCP/BRASÍLIA é 15/fevereiro/2012, motivo pelo qual o mesmo deixa de ser apresentado, no momento." Quanto às possíveis avaliações externas referentes ao 2º semestre de 2011, por meio do mesmo ofício acima citado, a SEMEF certificou que não houve qualquer tipo de trabalho neste sentido. Por não ter sido apresentada qualquer documento que servisse de parâmetro para aferição do progresso na execução do Programa no segundo semestre de 2011, restou prejudicada a análise da correspondência entre o executado e o previsto ASSUNTO - Comprov. de Gastos junto ao Agente Financeiro INFORMAÇÃO - 002

Avaliação dos Resultados:")

20 A UEM/SEMEF/PREFEITURA DE MANAUS/AM mantém um adequado sistema contábil de registro das operações do projeto, o qual está organizado de forma a prover as informações necessárias para a elaboração das demonstrações financeiras do projeto. As despesas, objeto de análise pela equipe de auditoria, foram feitas por amostragem, segundo os critérios apresentados no tópico II-Escopo deste Relatório, em seus aspectos de validade e devido suporte documental, sendo os exames realizados de forma integrada aos dos respectivos processos de aquisição, para os quais se constatou que as despesas: i) estavam apoiadas em documentação original comprobatória; ii) tiveram sua conversão para moeda norte-americana efetivada de forma razoável; iii) são elegíveis para alocação ao programa; iv) foram aplicadas em atendimento exclusivo às finalidades do Programa; v) foram adequadamente formalizadas e apresentadas à Caixa Econômica Federal ; e, vi) têm sua origem, bem como de seus fornecedores, de países membros do BID. Não se identificou: a) pagamentos duplicados a fornecedor pela prestação do mesmo serviço, nem pagamentos a maior; b) divergência entre as datas informadas nas Justificativas de Gastos ou registros contábeis/financeiros e aquelas do efetivo pagamento; c) alocações de despesas nos Pedidos de Desembolsos/Justificativas de Gastos incoerente com as categorias descritas no Contrato de Empréstimo. Em conseqüência da análise realizada, conclui-se que o sistema contábil existente reflete adequadamente os fatos ocorridos durante o período auditado e os Pedidos de Desembolso, constantes da amostra, apresentados ao Banco, estão sustentados por documentação válida e correspondem a despesas elegíveis ao Projeto e às fontes contratualmente ajustadas ASSUNTO - Contratação de Pessoas Jurídicas INFORMAÇÃO Considerando que o processo licitatório que culminou com a contratação da empresa E.G.L. Engenharia LTDA (CNPJ: / ) (contrato nº 008/2008/PNAFM/UEM/MANAUS) já foi objeto de auditoria anterior, sua análise restringiu-se à regularidade dos pagamentos referentes às notas fiscais nº 170, 171, 172, 176, 178, 182 e 185. Constatou-se que tais pagamentos foram realizados de acordo com os termos e condições do contrato e precedidos da devida liquidação e atestos. A contratação da empresa Instituto de Ensino Superior da Amazônia IESA (Faculdade Martha Falcão)(CNPJ / ) se deu com a finalidade de capacitar 33(trinta e três) servidores em Direito Tributário, mais especificamente quanto à tributos municipais, não tendo, portanto, objeto conflitante com as finalidades do pactuado junto ao Banco Interamericano de Desenvolvimento - BID. Para a referida contratação a administração municipal realizou uma pesquisa prévia entre três estabelecimentos de ensino, tendo todas elas apresentado orçamento e grade do curso a ser ministrado. Tendo em vista a singularidade e a especificidade do conteúdo a ser ministrado (havia a necessidade

estavam apoiadas em documentação original")

21 que o curso em Direito Tributário possuísse ênfase em tributos municipais), a IESA foi contratada por meio de inexigibilidade de licitação, vale ressaltar que, além da adequação entre o curso e as necessidades da administração, dentre os orçamentos apresentados, a proposta da IESA foi a de menor valor. O ajuste com o IESA encontra-se em vigor, conforme o contrato nº 010/2011, cujo valor total é R$ ,00(duzentos e sessenta e quatro mil reais), visto que seu objeto está sendo prestado, com a efetiva realização dos cursos e a consequente qualificação dos servidores. O pagamento referente à primeira parcela foi realizado a partir de documentos comprobatórios de regularidade fiscal, constando nos processos tanto as listas de presenças assinadas pelos servidores como a nota fiscal nº 94952, no valor de R$ ,00/US$ ,23(sessenta e seis mil reais) devidamente atestada. Assim, a contratação para fornecimento de serviços no âmbito do projeto, de forma geral, observou às normas e requisitos do agente financeiro, bem como às disposições da legislação nacional aplicável. IV - CONCLUSÃO Com base nos trabalhos de auditoria realizados, somos de opinião que são mantidos controles internos adequados para a implementação das atividades do PNAFM, em seus aspectos substanciais. Manaus/AM, 08/03/2012.

22 REPÚBLICA FEDERATIVA DO BRASIL Controladoria-Geral da União Relatório de Auditoria Exercício de 2011 Banco Interamericano de Desenvolvimento - BID Contrato de Emprestimo 1194/OC-BR PNAFM Relatório de Auditoria nº Brasília-DF, 2012

23 PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO Nº : UCI : CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO AMAPÁ EXERCÍCIO : 2011 PROCESSO Nº : UNIDADE AUDITADA : PREFEITURA MUNICIPAL DE SANTANA CÓDIGO : CIDADE : Santana UF : AP RELATÓRIO DE AUDITORIA I - INTRODUÇÃO Em atendimento à determinação contida na Ordem de Serviço nº , e consoante o estabelecido na Seção VII do Capítulo VII da Instrução Normativa SFC nº 01, de 06/04/2001, apresentamos os resultados dos exames da revisão ex-post realizada na gestão do Programa Nacional de Apoio à Administração Fiscal para os Municípios Brasileiros - PNAFM, parcialmente financiado com recursos do Banco Interamericano de Desenvolvimento BID, por intermédio do Contrato de Empréstimo BID 1194/OC-BR, executado sob a responsabilidade da Prefeitura Municipal de Santana/AP, durante o segundo semestre de II ESCOPO DO TRABALHO 2.1 Os trabalhos de auditoria foram realizados na sede da Prefeitura Municipal de Santana, em Santana/AP, no período de a , em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal, as quais são compatíveis com os padrões internacionais de auditoria, tendo como objetivo emitir opinião sobre a gestão dos dirigentes do projeto no período auditado, verificando: a) a execução do objeto em relação ao estabelecido no plano de trabalho; b) se os gastos foram realizados em conformidade com o instrumento pactuado e as normas e regulamentos aplicáveis, estando sustentados por adequada documentação. Foi dado conhecimento formal dos achados da auditoria à direção da Unidade Executora, cuja manifestação foi incorporada ao presente Relatório. Nenhuma restrição foi imposta aos nossos exames, tendo sido prestadas todas as informações e explicações solicitadas. Os exames foram realizados por amostragem, conforme amostra de gastos fornecida pela UCI demandante. III - RESULTADO DOS EXAMES

24 1 - RECURSOS EXTERNOS 1.1 SUBÁREA - BID ASSUNTO - AVALIAÇÃO DOS RESULTADOS INFORMAÇÃO O objetivo geral do Projeto é Auxiliar os Municípios Brasileiros a melhorar a eficiência da administração da receita e da despesa e aumentar a transparência de sua gestão administrativa e fiscal através do financiamento de projetos específicos. Atualmente o Projeto está estruturado em 9 componentes, quais sejam: a) Dívida Ativa e Executivo Fiscal. b) Atendimento ao Cidadão. c) Geoprocessamento e Referenciamento. d) Gestão de Tecnologia e Equipamentos. e) Gestão do Projeto e Preparação da Equipe. f) Legislação. g) Ordenamento institucional. h) Planejamento e Participação Social. i) Recursos Humanos. O Projeto conta com um financiamento do Banco Interamericano de Desenvolvimento - BID, por intermédio do Contrato de Empréstimo BID 1194/OC-BR, no valor de US$ ,10, e uma previsão de aporte local no montante de US$ ,10, totalizando US$ ,21 em recursos financeiros para execução das atividades programadas. Desse total, até a data de 31 de dezembro de 2011, foram desembolsados recursos do empréstimo junto ao BID da ordem de US$ ,53, equivalentes a 36,70% do valor previsto para financiamento do Banco, e aplicados US$ ,75 em investimentos custeados com recursos da contrapartida nacional, equivalentes a 34,75% do montante previsto para tal. O projeto já foi objeto de duas revisões. A primeira em 2009 e a segunda em 2010, na qual foram realizados remanejamentos de recursos entre os componentes. O prazo para o financiamento do Programa com recursos externos teve sua duração estimada até a data de No que se refere aos aspectos de implementação das metas operacionais definidas no Contrato de Empréstimo, a Unidade de Execução Municipal - UEM demonstrou estar com uma execução total de apenas 60,20%. Este nível de execução pode ser considerado baixo, tendo em vista o tempo decorrido do projeto (45 meses) e considerando que restam apenas 12 meses para o seu encerramento. Os resultados do projeto ainda não são muito bem acompanhados, uma vez que não há um procedimento estruturado de aferição, o que leva a um dispêndio considerável de tempo para se realizar a apuração dos dados necessários para a composição dos indicadores de execução e de impacto, bem assim gerando atraso na elaboração do relatório de progresso. Contudo, houve avanços sensíveis nesse aspecto, se comparado com o resultado da auditoria anterior, na qual se constatou a

25 falta de acompanhamento efetivo dos resultados do projeto. Dessa forma, apenas os indicadores de impacto referentes a 2008, 2009 e 2010 estavam integralmente disponíveis. Quanto a 2011, com exceção dos indicadores I2 (Equilíbrio Orçamentário Corrente) e II1 (Grau de Esforço de Arrecadação), que dependem exclusivamente da receita, as quais já estavam devidamente processadas, não foi possível aferir os indicadores, em razão da ausência de informações dos setores responsáveis e também devido à demora no processamento das informações relativas às despesas. estágio: No tocante à execução física e financeira, até o final de 2011, o projeto atingiu o seguinte Grupo Componente Produto Modernização Administrativa Modernização Administrativa Modernização Administrativa Modernização Administrativa Modernização Administrativa Modernização Fiscal Tecnologia da Informação Coordenação do Projeto Administração Integrada ao Controle Espacial Atendimento ao Cidadão Legislação Ordenamento Institucional Planejamento e Participação Social Recursos Humanos Divida Ativa e Executivo Fiscal Gestão e Equipamentos Gestão Projeto e Prep. da Equipe Geoprocessamento e Referenciamento Central de Atendimento ao Cidadão equipada e modernizada Legislação Municipal atualizada e consolidada Prefeitura Municipal equipada e modernizada Planejamento Estratégico e Operacional da Prefeitura elaborado Programa de Capacitação da Prefeitura implantado Dívida Ativa Municipal implantada Parque Tecnológico da Prefeitura modernizado Unidade de Execução Municipal - UEM preparada e capacitada Cadastro Técnico Municipal atualizado e georreferenciado Realização Físico Financeiro % do Total 100,00% 100,00% 1,20% 50,00% 50,00% 0,70% 80,00% 80,00% 15,40% 100,00% 100,00% 3,00% 0,00% 0,00% 0,00% 80,00% 80,00% 4,80% 100,00% 100,00% 27,90% 100,00% 100,00% 2,80% 20,00% 20,00% 4,40% Total 60,20% EARelativamente aos aspectos quantitativos de cada produto, pode-se destacar: a) Central de Atendimento ao Cidadão equipada e modernizada: a prefeitura conta com uma central de atendimento totalmente estruturada e em funcionamento, a qual funciona com móveis e equipamentos adquiridos com recursos do projeto. b) Legislação Municipal atualizada e consolidada: o novo código tributário já foi aprovado pelo legislativo municipal. O código de postura do município ainda está sendo elaborado pelo executivo. O código de obras e edificações foi iniciado, mas se encontra paralisado em razão de pedido de rescisão amigável, em novembro de 2010, da consultoria contratada, a qual

26 alegou ter sofrido embaraços provocados pela ausência de informações das secretarias municipais. O referido pedido ainda está em negociação entre a empresa e a prefeitura. c) Prefeitura Municipal equipada e modernizada: a prefeitura foi equipada com móveis novos e equipamentos modernos, inclusive com rede lógica cabeada e sem fio. d) Planejamento Estratégico e Operacional da Prefeitura elaborado: foi efetivada contratação de consultoria que elaborou o planejamento estratégico e operacional. e) Programa de Capacitação da Prefeitura implantado: não houve implementação para esse produto. Além disso, não há informações sobre a previsão de sua implementação. f) Dívida Ativa Municipal implantada: encontra-se 80% executada, os trabalhos de consultoria ainda não foram concluídos, mas estão na última etapa antes da implantação. g) Parque Tecnológico da Prefeitura modernizado: foram adquiridos equipamento de tecnologia da informação TI, novas estações de trabalho, notebooks e roteadores, os quais estão sendo utilizados pelos órgãos da prefeitura, conforme verificação realizada por amostragem.. h) Unidade de Execução Municipal - UEM preparada e capacitada: esse produto foi executado em 100%. Contudo, houve mudança da equipe da UEM, em 2009, o que causou dificuldades na continuidade do acompanhamento do projeto, o que já foi superado. i) Cadastro Técnico Municipal atualizado e georreferenciado: o baixo nível de execução se deveu à dificuldade na contratação de empresa especializada. Visto que houve duas tentativas de contratação que resultaram em licitações desertas. Os 20% de execução referem-se ao saldo não pago uma empresa contratada em Esse valor que foi alocado no projeto como investimentos básicos no produto em comento. Os indicadores de impacto utilizados no projeto são os constantes do quadro a seguir, classificados conforme a classe de impacto e a incidência:

27 CLASSE DE IMPACTO INCIDÊNCIA INDICADOR Fórmula II4 Código Equilíbrio Orçamentário Corrente Receitas Correntes Realizadas Despesas Correntes Realizadas I1 Grau de Realização da Receita Orçamentária Receita Total Realizada Receita Total Orçada I2 Equilíbrio Macroeconômico Grau de Realização da Despesa Orçamentária Despesa Total Realizada Despesa Total Orçada I3 Participação na Despesa de Pessoal Ativo sobre o Total Despesa com Pessoal Ativo Despesas Correntes Realizadas I4 Custo de Inativos em Relação a Despesas Correntes Despesa com Pessoal Inativo Despesas Correntes Realizadas I5 Grau de Esforço de Arrecadação Receitas Tributárias Próprias Realizadas II1 Receitas Correntes Realizadas Participação de Lançamentos sobre a Base Cadastral N de Lançamentos de IPTU N de Imóveis Cadastrados II2 Eficiência da Valor do IPTU Arrecadado Valor do IPTU Lançado Participação de N de Contribuintes do ISS

28 Contribuintes sobre a Base Cadastral do ISS IV2 Eficiência na Cobrança de Inadimplentes N de Cobranças de Inadimplentes de IPTU e ISS N de Inadimplentes de IPTU e ISS II5 Participação de Recebimentos em Atraso sobre a Arrecadação Recebimento de Débitos Vencidos Receita Tributária Arrecadada II6 Volume da Receita Tributária em Atraso Estoque de Débitos Vencidos Responsabilidade Fiscal Receita Tributária Arrecadada II7 Volume de Débitos no contencioso sobre a Arrecadação Estoque de Valores em Contencioso Receita Tributária Arrecadada II8 Grau de Concentração de Arrecadação Qtde. de Contribuintes responsáveis por 50% do ISS N de Cadastrados no ISS II9 Volume de Arrecadação Validada on-line Receita Tributária Validada on-line Receita Tributária Arrecadada II10 Custo da Custo da Administração Municipal Receita Corrente Realizada Grau de Eficiência da N de Servidores da Administração Municipal

29 Máquina Administrativa Grau de Eficiência da Administração Fazendária Custo da Administração Administração Fiscal Fazendária Receitas Tributárias Próprias Realizadas IV3 Transparência e Agilidade na Gestão Financeira Participação Despesas Registradas on-line sobre o Total Grau de Integração Sistêmica da Administração Municipal Valor dos Gastos Empenhados e Registrados on-line Despesa Total Empenhada N de Órgãos no Sistema Integrado on-line N total de Órgãos Orçamentários V1 V2 No quadro a seguir estão demonstrados os índices apurados para cada indicador:

Anexo III Contratações de Serviços de Consultoria (Pessoa Física e Jurídica)

") Anexo III Contratações de Serviços de Consultoria (Pessoa Física e Jurídica) No decorrer da execução do Projeto, e tão logo sejam definidos os perfis dos consultores necessários para a consecução dos produtos

Anexo III Contratações de Serviços de Consultoria (Pessoa Física e Jurídica) No decorrer da execução do Projeto, e tão logo sejam definidos os perfis dos consultores necessários para a consecução dos produtos

Relatório de Auditoria Exercício de 2013

Relatório de Auditoria Exercício de 2013 REPÚBLICA FEDERATIVA DO BRASIL Controladoria-Geral da União Banco Intern. para Reconstrução e Desenvolvimento BIRD Projeto 7632-BR Belo Horizonte/MG, 2015 PRESIDÊNCIA

Relatório de Auditoria Exercício de 2013 REPÚBLICA FEDERATIVA DO BRASIL Controladoria-Geral da União Banco Intern. para Reconstrução e Desenvolvimento BIRD Projeto 7632-BR Belo Horizonte/MG, 2015 PRESIDÊNCIA

PROJETO DE ORGANISMO INTERNACIONAL EDITAL Nº 1/2008 (BRA/03/032)

") PROJETO DE ORGANISMO INTERNACIONAL EDITAL Nº 1/2008 (BRA/03/032) SELECIONA PROFISSIONAL, COM O SEGUINTE PERFIL: CONSULTOR (Consultor por Produto - Serviços Não Continuados) Consultor Especialista em Projetos

PROJETO DE ORGANISMO INTERNACIONAL EDITAL Nº 1/2008 (BRA/03/032) SELECIONA PROFISSIONAL, COM O SEGUINTE PERFIL: CONSULTOR (Consultor por Produto - Serviços Não Continuados) Consultor Especialista em Projetos

ANEXO 10 TDR AUDITORES

ANEXO 10 TDR AUDITORES PROJETO DE SUSTENTABILIDADE HÍDRICA DE PERNAMBUCO PSHPE (N. DO EMPRÉSTIMO) TERMO DE REFERÊNCIA PARA CONTRATAÇÃO DE CONSULTORIA ESPECIALIZADA PARA AUDITORIA DO XX ANO DO PROJETO DE

ANEXO 10 TDR AUDITORES PROJETO DE SUSTENTABILIDADE HÍDRICA DE PERNAMBUCO PSHPE (N. DO EMPRÉSTIMO) TERMO DE REFERÊNCIA PARA CONTRATAÇÃO DE CONSULTORIA ESPECIALIZADA PARA AUDITORIA DO XX ANO DO PROJETO DE

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 01350.000002/2007-76 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 01350.000002/2007-76 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-REGIONAL DA UNIÃO NO ESTADO DE RORAIMA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-REGIONAL DA UNIÃO NO ESTADO DE RORAIMA TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-REGIONAL DA UNIÃO NO ESTADO DE RORAIMA TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006

PROJETO DE ORGANISMO INTERNACIONAL EDITAL Nº 3/2008 (BRA/03/032)

") PROJETO DE ORGANISMO INTERNACIONAL EDITAL Nº 3/2008 (BRA/03/032) SELECIONA PROFISSIONAL, COM O SEGUINTE PERFIL: CONSULTOR (Consultor por Produto - Serviços Não Continuados) Consultor Especialista em Projetos

PROJETO DE ORGANISMO INTERNACIONAL EDITAL Nº 3/2008 (BRA/03/032) SELECIONA PROFISSIONAL, COM O SEGUINTE PERFIL: CONSULTOR (Consultor por Produto - Serviços Não Continuados) Consultor Especialista em Projetos

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº : 04600.001267/2008-71 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº : 04600.001267/2008-71 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 23087.000109/2007-14 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 23087.000109/2007-14 UNIDADE AUDITADA

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

PROGRAMAS E PROJETOS DE COOPERAÇÃO COORDENAÇÃO-GERAL DE PROGRAMAS E PROJETOS DE COOPERAÇÃO COOPE. www.ucp.fazenda.gov.br

COORDENAÇÃO-GERAL DE PROGRAMAS E PROJETOS DE COOPERAÇÃO COOPE www.ucp.fazenda.gov.br PROGRAMAS EM ANDAMENTO Programa Nacional de Apoio à Gestão Administrativa e Fiscal dos Municípios Brasileiros - PNAFM

COORDENAÇÃO-GERAL DE PROGRAMAS E PROJETOS DE COOPERAÇÃO COOPE www.ucp.fazenda.gov.br PROGRAMAS EM ANDAMENTO Programa Nacional de Apoio à Gestão Administrativa e Fiscal dos Municípios Brasileiros - PNAFM

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

TIPO DE AUDITORIA : AUDITORIA DE GESTÃO UNIDADE AUDITADA : NÚCLEO ESTADUAL DO MINISTÉRIO DA SAÚDE/PE CÓDIGO UG : 250029 RELATÓRIO Nº : 189831 UCI EXECUTORA : 170063 Chefe da CGU-Regional/PE, RELATÓRIO

TIPO DE AUDITORIA : AUDITORIA DE GESTÃO UNIDADE AUDITADA : NÚCLEO ESTADUAL DO MINISTÉRIO DA SAÚDE/PE CÓDIGO UG : 250029 RELATÓRIO Nº : 189831 UCI EXECUTORA : 170063 Chefe da CGU-Regional/PE, RELATÓRIO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2010 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2010 PROCESSO Nº

PREFEITURA MUNICIPAL DE MATINHOS Estado do Paraná CONTROLADORIA GERAL DO MUNICÍPIO

INSTRUÇÃO NORMATIVA CG Nº 001 DE 02 de junho de 2014 Institui o Plano de atividades de Auditoria Interna no ano de 2014 e dá outras providências. O CONTROLADOR GERAL DO MUNICPIO DE MATINHOS, no uso de

INSTRUÇÃO NORMATIVA CG Nº 001 DE 02 de junho de 2014 Institui o Plano de atividades de Auditoria Interna no ano de 2014 e dá outras providências. O CONTROLADOR GERAL DO MUNICPIO DE MATINHOS, no uso de

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

Rio de Janeiro, 21 de janeiro de 2015. C.100.029./2015.

Rio de Janeiro, 21 de janeiro de 2015. C.100.029./2015. Ao INSTITUTO BRASILEIRO DE ADMINISTRAÇÃO PÚBLICA E APOIO UNIVERSITÁRIO DO RIO DE JANEIRO IBAP-RJ Rua Buenos Aires, n 68 31 o andar Centro. Rio de

Rio de Janeiro, 21 de janeiro de 2015. C.100.029./2015. Ao INSTITUTO BRASILEIRO DE ADMINISTRAÇÃO PÚBLICA E APOIO UNIVERSITÁRIO DO RIO DE JANEIRO IBAP-RJ Rua Buenos Aires, n 68 31 o andar Centro. Rio de

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TOMADA DE CONTAS ANUAL AGREGADA TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 71000.002060/2007-90

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TOMADA DE CONTAS ANUAL AGREGADA TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 71000.002060/2007-90

CERTIFICADO DE AUDITORIA Nº 001/2010

CERTIFICADO DE AUDITORIA Nº 001/2010 UNIDADES: Senado Federal Fundo Especial do Senado Federal - FUNSEN EXERCÍCIO: 2009 Examinamos os atos de gestão dos responsáveis relacionados às fls. 95 a 97 deste

CERTIFICADO DE AUDITORIA Nº 001/2010 UNIDADES: Senado Federal Fundo Especial do Senado Federal - FUNSEN EXERCÍCIO: 2009 Examinamos os atos de gestão dos responsáveis relacionados às fls. 95 a 97 deste

TRIBUNAL DE JUSTIÇA MILITAR DO ESTADO

PLANO DE AUDITORIA DE LONGO PRAZO (PALP) 2015-2018 Sumário: 1 INTRODUÇÃO... 4 2 AUDITORIAS DE CONFORMIDADE (OU DE REGULARIDADE)... 5 2.1 Atos de nomeação e admissão, respectivamente, para cargos efetivos

PLANO DE AUDITORIA DE LONGO PRAZO (PALP) 2015-2018 Sumário: 1 INTRODUÇÃO... 4 2 AUDITORIAS DE CONFORMIDADE (OU DE REGULARIDADE)... 5 2.1 Atos de nomeação e admissão, respectivamente, para cargos efetivos

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

RELATÓRIO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA RAAAI 2004 I - INTRODUÇÃO

RELATÓRIO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA RAAAI 2004 I - INTRODUÇÃO A da Universidade Federal do Amazonas apresenta o seu Relatório Anual de Atividades de, com base no Decreto nº. 3.591/2000,

RELATÓRIO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA RAAAI 2004 I - INTRODUÇÃO A da Universidade Federal do Amazonas apresenta o seu Relatório Anual de Atividades de, com base no Decreto nº. 3.591/2000,

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DE RONDÔNIA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DE RONDÔNIA TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DE RONDÔNIA TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006

SUMÁRIO EXECUTIVO - RELATÓRIO DE AUDITORIA nº 07/ 2012 Página 1 de 5 SUMÁRIO EXECUTIVO

SUMÁRIO EXECUTIVO - RELATÓRIO DE AUDITORIA nº 07/ 2012 Página 1 de 5 PRESIDÊNCIA DA REPÚBLICA EMPRESA BRASIL DE COMUNICAÇÃO AUDITORIA INTERNA SUMÁRIO EXECUTIVO Documento: Relatório de Auditoria EBC nº

SUMÁRIO EXECUTIVO - RELATÓRIO DE AUDITORIA nº 07/ 2012 Página 1 de 5 PRESIDÊNCIA DA REPÚBLICA EMPRESA BRASIL DE COMUNICAÇÃO AUDITORIA INTERNA SUMÁRIO EXECUTIVO Documento: Relatório de Auditoria EBC nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA DE CONTAS EXTRAORDINÁRIAS

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA DE CONTAS EXTRAORDINÁRIAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2010 PROCESSO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA DE CONTAS EXTRAORDINÁRIAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2010 PROCESSO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 25004.005767/2007-09 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 25004.005767/2007-09 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 25160.000544/2007-44 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 25160.000544/2007-44 UNIDADE AUDITADA

: Fundo de Garantia para Promoção da Competitividade - FGPC RELATÓRIO DE AUDITORIA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-REGIONAL DA UNIÃO NO ESTADO DO RIO DE JANEIRO TIPO DE AUDITORIA : Auditoria de Gestão EXERCÍCIO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-REGIONAL DA UNIÃO NO ESTADO DO RIO DE JANEIRO TIPO DE AUDITORIA : Auditoria de Gestão EXERCÍCIO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : ACOMPANHAMENTO DA GESTÃO UNIDADE AUDITADA : FUB CÓDIGO : 154040 CIDADE : BRASILIA RELATÓRIO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : ACOMPANHAMENTO DA GESTÃO UNIDADE AUDITADA : FUB CÓDIGO : 154040 CIDADE : BRASILIA RELATÓRIO

TERMOS DE REFERÊNCIA CONTRATAÇÃO DE CONSULTOR INDIVIDUAL ESPECIALIZADO

TERMOS DE REFERÊNCIA CONTRATAÇÃO DE CONSULTOR INDIVIDUAL ESPECIALIZADO 1. IDENTIFICAÇÃO DO TERMO DE REFERÊNCIA 1.1 UGP Nº 002/ 2012. 2. IDENTIFICAÇÃO DO CONTRATANTE 2.1 Contratante A Secretaria de Desenvolvimento

TERMOS DE REFERÊNCIA CONTRATAÇÃO DE CONSULTOR INDIVIDUAL ESPECIALIZADO 1. IDENTIFICAÇÃO DO TERMO DE REFERÊNCIA 1.1 UGP Nº 002/ 2012. 2. IDENTIFICAÇÃO DO CONTRATANTE 2.1 Contratante A Secretaria de Desenvolvimento

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 54150.000243/2007-38 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 54150.000243/2007-38 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2009 PROCESSO N.º

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2009 PROCESSO N.º

POA 2007 - TCE/MA De 01/01/2007 a 31/12/2007

Extrato de Programação de POA Emitido Em 19/12/2007 13:15:45 POA 2007 - TCE/MA De 01/01/2007 a 31/12/2007 Identificação Tipo: Projeto Nº de revisão: 1 Última modificação em: 06/03/2007 Setor Responsável:

Extrato de Programação de POA Emitido Em 19/12/2007 13:15:45 POA 2007 - TCE/MA De 01/01/2007 a 31/12/2007 Identificação Tipo: Projeto Nº de revisão: 1 Última modificação em: 06/03/2007 Setor Responsável:

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

TIPO DE AUDITORIA : Auditoria de Gestão PROCESSO Nº : COAD-DIR 001/2007 UNIDADE AUDITADA : Observatório Nacional CÓDIGO UG : 240126 : Rio de Janeiro RELATÓRIO Nº : 189914 UCI Executora : 170130 CGU-REGIONAL/RJ

TIPO DE AUDITORIA : Auditoria de Gestão PROCESSO Nº : COAD-DIR 001/2007 UNIDADE AUDITADA : Observatório Nacional CÓDIGO UG : 240126 : Rio de Janeiro RELATÓRIO Nº : 189914 UCI Executora : 170130 CGU-REGIONAL/RJ

Questão de auditoria Informações Requeridas Fontes de Informação Procedimentos Possíveis Achados

Questão de auditoria Informações Requeridas Fontes de Informação s Possíveis Achados 1 As características da unidade de controle interno atendem aos preceitos normativos e jurisprudenciais? Ato que criou

Questão de auditoria Informações Requeridas Fontes de Informação s Possíveis Achados 1 As características da unidade de controle interno atendem aos preceitos normativos e jurisprudenciais? Ato que criou

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08297.001142/2007-01 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08297.001142/2007-01 UNIDADE AUDITADA

Associação Matogrossense dos Municípios

RESOLUÇÃO N.º 004/2010 Dispõe sobre a produção de normas e procedimentos para realização de auditorias internas e inspeções na Associação Matogrossense dos Municípios - AMM. A Presidência da Associação

RESOLUÇÃO N.º 004/2010 Dispõe sobre a produção de normas e procedimentos para realização de auditorias internas e inspeções na Associação Matogrossense dos Municípios - AMM. A Presidência da Associação

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

CÂMARA MUNICIPAL DE MANAUS DIRETORIA LEGISLATIVA

LEI Nº 2.054, DE 29 DE OUTUBRO DE 2015 (D.O.M. 29.10.2015 N. 3.763 Ano XVI) DISPÕE sobre a estrutura organizacional da Secretaria Municipal de Finanças, Tecnologia da Informação e Controle Interno Semef,

LEI Nº 2.054, DE 29 DE OUTUBRO DE 2015 (D.O.M. 29.10.2015 N. 3.763 Ano XVI) DISPÕE sobre a estrutura organizacional da Secretaria Municipal de Finanças, Tecnologia da Informação e Controle Interno Semef,

COMUNICADO SIAD - PORTAL DE COMPRAS 08/2011

SECRETARIA DE ESTADO DE PLANEJAMENTO E GESTÃO Rodovia Prefeito Américo Gianetti, s/n Edifício Gerais - Bairro Serra Verde CEP: 31630-901 - Belo Horizonte - MG COMUNICADO SIAD - PORTAL DE COMPRAS 08/2011

SECRETARIA DE ESTADO DE PLANEJAMENTO E GESTÃO Rodovia Prefeito Américo Gianetti, s/n Edifício Gerais - Bairro Serra Verde CEP: 31630-901 - Belo Horizonte - MG COMUNICADO SIAD - PORTAL DE COMPRAS 08/2011

PORTARIA MPS N 170/2012 DE 25 DE ABRIL DE 2012 IMPLEMENTAÇÃO DE COMITÊ DE INVESTIMENTOS E OUTROS CONTROLES

NOTA TÉCNICA N.º 008/2012 PORTARIA MPS N 170/2012 DE 25 DE ABRIL DE 2012 IMPLEMENTAÇÃO DE COMITÊ DE INVESTIMENTOS E OUTROS CONTROLES O assunto tratado na presente Nota Jurídica é de fundamental importância

NOTA TÉCNICA N.º 008/2012 PORTARIA MPS N 170/2012 DE 25 DE ABRIL DE 2012 IMPLEMENTAÇÃO DE COMITÊ DE INVESTIMENTOS E OUTROS CONTROLES O assunto tratado na presente Nota Jurídica é de fundamental importância

CONDOMÍNIO RESIDENCIAL TORQUATO CASTRO,

SERVIÇOS PROPOSTOS Executaremos os serviços de auditoria independente para o CONDOMÍNIO RESIDENCIAL TORQUATO CASTRO, referente à revisão das prestações de contas apresentadas pela administração relativas

SERVIÇOS PROPOSTOS Executaremos os serviços de auditoria independente para o CONDOMÍNIO RESIDENCIAL TORQUATO CASTRO, referente à revisão das prestações de contas apresentadas pela administração relativas

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

TIPO DE AUDITORIA : AUDITORIA DE GESTÃO PROCESSO Nº : 23000086135/2007-34 UNIDADE AUDITADA : CEFET/BAMBUI CÓDIGO UG : 153195 : BAMBUI RELATÓRIO Nº : 189721 UCI EXECUTORA : 170099 RELATÓRIO DE AUDITORIA

TIPO DE AUDITORIA : AUDITORIA DE GESTÃO PROCESSO Nº : 23000086135/2007-34 UNIDADE AUDITADA : CEFET/BAMBUI CÓDIGO UG : 153195 : BAMBUI RELATÓRIO Nº : 189721 UCI EXECUTORA : 170099 RELATÓRIO DE AUDITORIA

RELATÓRIO DE AUDITORIA INTERNA Nº 03/2009 SERVIÇOS TERCEIRIZADOS

RELATÓRIO DE AUDITORIA INTERNA Nº 03/2009 SERVIÇOS TERCEIRIZADOS I. Dos Procedimentos: Visando dar cumprimento ao item de número 05 do PAINT/2009, devidamente aprovado pelo Conselho Superior desta Instituição,

RELATÓRIO DE AUDITORIA INTERNA Nº 03/2009 SERVIÇOS TERCEIRIZADOS I. Dos Procedimentos: Visando dar cumprimento ao item de número 05 do PAINT/2009, devidamente aprovado pelo Conselho Superior desta Instituição,

1. COMPETÊNCIAS DAS DIRETORIAS

1. COMPETÊNCIAS DAS DIRETORIAS 1.1. Diretoria Executiva (DEX) À Diretora Executiva, além de planejar, organizar, coordenar, dirigir e controlar as atividades da Fundação, bem como cumprir e fazer cumprir

1. COMPETÊNCIAS DAS DIRETORIAS 1.1. Diretoria Executiva (DEX) À Diretora Executiva, além de planejar, organizar, coordenar, dirigir e controlar as atividades da Fundação, bem como cumprir e fazer cumprir

RESOLUÇÃO Nº 080/2014, DE 25 DE JUNHO DE 2014 CONSELHO UNIVERSITÁRIO UNIVERSIDADE FEDERAL DE ALFENAS UNIFAL-MG

RESOLUÇÃO Nº 080/2014, DE 25 DE JUNHO DE 2014 CONSELHO UNIVERSITÁRIO UNIVERSIDADE FEDERAL DE ALFENAS UNIFAL-MG O Conselho Universitário da UNIFAL-MG, no uso de suas atribuições regimentais e estatutárias,

RESOLUÇÃO Nº 080/2014, DE 25 DE JUNHO DE 2014 CONSELHO UNIVERSITÁRIO UNIVERSIDADE FEDERAL DE ALFENAS UNIFAL-MG O Conselho Universitário da UNIFAL-MG, no uso de suas atribuições regimentais e estatutárias,

CAPÍTULO XI FINANÇAS

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

Gestão de Finanças Públicas

APRESENTAÇÃO Desde a primeira edição deste livro mencionamos como os avanços no arcabouço institucional e instrumental de gestão financeira foram relevantes para que o governo brasileiro, efetivamente,

APRESENTAÇÃO Desde a primeira edição deste livro mencionamos como os avanços no arcabouço institucional e instrumental de gestão financeira foram relevantes para que o governo brasileiro, efetivamente,

Governo do Estado do Ceará Secretaria do Planejamento e Gestão SEPLAG Instituto de Pesquisa e Estratégia Econômica do Ceará - IPECE

Governo do Estado do Ceará Secretaria do Planejamento e Gestão SEPLAG Instituto de Pesquisa e Estratégia Econômica do Ceará - IPECE TERMO DE REFERÊNCIA CONTRATAÇÃO DE ESPECIALISTA EM LICITAÇÕES PARA O

Governo do Estado do Ceará Secretaria do Planejamento e Gestão SEPLAG Instituto de Pesquisa e Estratégia Econômica do Ceará - IPECE TERMO DE REFERÊNCIA CONTRATAÇÃO DE ESPECIALISTA EM LICITAÇÕES PARA O

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

TIPO DE AUDITORIA : AUDITORIA DE GESTÃO CÓDIGO UG : 170106 RELATÓRIO Nº : 208865 UCI EXECUTORA : 170113 RELATÓRIO DE AUDITORIA Chefe da CGU-Regional/MS, Em atendimento à determinação contida na Ordem de

TIPO DE AUDITORIA : AUDITORIA DE GESTÃO CÓDIGO UG : 170106 RELATÓRIO Nº : 208865 UCI EXECUTORA : 170113 RELATÓRIO DE AUDITORIA Chefe da CGU-Regional/MS, Em atendimento à determinação contida na Ordem de

INSTRUÇÃO NORMATIVA DO SISTEMA DE TECNOLOGIA DA INFORMAÇÃO - STI Nº 002/2015

INSTRUÇÃO NORMATIVA DO SISTEMA DE TECNOLOGIA DA INFORMAÇÃO - STI Nº 002/2015 DISPÔE SOBRE AS NORMAS E PROCEDIMENTOS NO TOCANTE À AQUISIÇÃO, LOCAÇÃO E UTILIZAÇÃO DE SOFTWARE, HARDWARE, SUPRIMENTOS DE TECNOLOGIA

INSTRUÇÃO NORMATIVA DO SISTEMA DE TECNOLOGIA DA INFORMAÇÃO - STI Nº 002/2015 DISPÔE SOBRE AS NORMAS E PROCEDIMENTOS NO TOCANTE À AQUISIÇÃO, LOCAÇÃO E UTILIZAÇÃO DE SOFTWARE, HARDWARE, SUPRIMENTOS DE TECNOLOGIA

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 25106.000.849/2007-19 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 25106.000.849/2007-19 UNIDADE AUDITADA

REGIMENTO DA UNIDADE DE AUDITORIA INTERNA DO IF SUDESTE DE MINAS GERAIS CAPÍTULO I

REGIMENTO DA UNIDADE DE AUDITORIA INTERNA DO IF SUDESTE DE MINAS GERAIS CAPÍTULO I Disposições Preliminares Art. 1º A Auditoria Interna do IF Sudeste de Minas Gerais, está vinculada ao Conselho Superior,

REGIMENTO DA UNIDADE DE AUDITORIA INTERNA DO IF SUDESTE DE MINAS GERAIS CAPÍTULO I Disposições Preliminares Art. 1º A Auditoria Interna do IF Sudeste de Minas Gerais, está vinculada ao Conselho Superior,

CÂMARA MUNICIPAL DE MANAUS

O PREFEITO DE MANAUS LEI DELEGADA N 10, DE 31 DE JULHO DE 2013 (D.O.M. 31.07.2013 N. 3221 Ano XIV) DISPÕE sobre a estrutura organizacional da SECRETARIA MUNICIPAL DE FINANÇAS, TECNOLOGIA DA INFORMAÇÃO

O PREFEITO DE MANAUS LEI DELEGADA N 10, DE 31 DE JULHO DE 2013 (D.O.M. 31.07.2013 N. 3221 Ano XIV) DISPÕE sobre a estrutura organizacional da SECRETARIA MUNICIPAL DE FINANÇAS, TECNOLOGIA DA INFORMAÇÃO

Contabilidade Pública. Aula 1. Apresentação. Aula 1. Conceitos e definições. Bases legais. Contabilidade Pública.

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

TIPO DE AUDITORIA : AUDITORIA DE GESTÃO UNIDADE AUDITADA : CONAB SUREG/PE CÓDIGO UG : 135285 RELATÓRIO Nº : 190674 UCI EXECUTORA : 170063 RELATÓRIO DE AUDITORIA Chefe da CGU-Regional/PE, Em atendimento

TIPO DE AUDITORIA : AUDITORIA DE GESTÃO UNIDADE AUDITADA : CONAB SUREG/PE CÓDIGO UG : 135285 RELATÓRIO Nº : 190674 UCI EXECUTORA : 170063 RELATÓRIO DE AUDITORIA Chefe da CGU-Regional/PE, Em atendimento

Relatório de Auditoria Exercício de 2013

Relatório de Auditoria Exercício de 2013 REPÚBLICA FEDERATIVA DO BRASIL Controladoria-Geral da União Banco Intern. para Reconstrução e Desenvolvimento BIRD Projeto TF97156 Brasília/DF, 2014 PRESIDÊNCIA

Relatório de Auditoria Exercício de 2013 REPÚBLICA FEDERATIVA DO BRASIL Controladoria-Geral da União Banco Intern. para Reconstrução e Desenvolvimento BIRD Projeto TF97156 Brasília/DF, 2014 PRESIDÊNCIA

ACESSO À INFORMAÇÃO PÚBLICA

Boletim Informativo Edição 01 19 de Março de 2012 ACESSO À INFORMAÇÃO PÚBLICA Controladoria-Geral da União Implementação da Lei de Acesso a Informação A Lei de Acesso à Informação (LAI) representa mais

Boletim Informativo Edição 01 19 de Março de 2012 ACESSO À INFORMAÇÃO PÚBLICA Controladoria-Geral da União Implementação da Lei de Acesso a Informação A Lei de Acesso à Informação (LAI) representa mais

Art. 1º - Fica aprovado o Regimento Interno da Central do Sistema de Controle Interno, anexo ao presente Decreto.