INSTRUÇÕES DE PREENCHIMENTO DAS DECLARAÇÕES DFC e GI

|

|

|

- Leonardo Frade Branco

- 6 Há anos

- Visualizações:

Transcrição

1 INSTRUÇÕES DE PREENCHIMENTO DAS DECLARAÇÕES DFC e GI A finalidade das instruções é orientar o correto preenchimento da DFC - Declaração Fisco Contábil e da GI - Guia de Informação das Operações e Prestações Interestaduais. 1. INICIANDO O PREENCHIMENTO DA DFC IMPORTANÇÃO DE DADOS FISCO CONTÁBEIS: LANÇANDO DADOS FISCO CONTÁBEIS QUADRO A QUADRO: QUADRO 17 ENTRADAS DE MERCADORIAS E SERVIÇOS QUADRO 18 SAÍDAS DE MERCADORIAS E SERVIÇOS Quadros 19 e Quadro 22 Valores por Municípios Quadro 23 Detalhamento de Valores INSTRUÇÕES ADICIONAIS PREENCHIMENTO DA GI Quadro 03 Entrada de Bens, Mercadorias e Aquisições de Serviços Quadro 05 Saída de Mercadorias ou Prestações de Serviços GERAÇÃO DE ARQUIVOS SAC Serviço de Atendimento ao Cidadão Lay Out de Importação de Arquivos de DFC e/ou GI...19

2 1. INICIANDO O PREENCHIMENTO DA DFC Inicialmente, o programa possui duas opções: 1.1. Se você apresentou a DFC ou GI no ano anterior, importe os dados do cadastro do contribuinte e do contador no (Menu Ferramentas / Recuperar Dados de...) Em caso da primeira entrega de DFC e GI é necessário efetuar o cadastramento do estabelecimento e contador para a base de dados.

3 2. IMPORTANÇÃO DE DADOS FISCO CONTÁBEIS: 2.1. Utilizar o Menu Ferramentas Importar Arquivo de Escrita Fiscal. Verificar e manter o Lay out - item 8 da instrução.

4 3. LANÇANDO DADOS FISCO CONTÁBEIS QUADRO A QUADRO: 3.1. Quando não houver dados a importar, será necessário o preenchimento campo a campo dos quadros, e 23.

5 3.2. QUADRO 17 ENTRADAS DE MERCADORIAS E SERVIÇOS Entradas de mercadorias e aquisições de serviços. Declarar o somatório das entradas de mercadorias e serviços, informando os valores nas respectivas colunas: Coluna 17.1 Valor Contábil; Coluna 17.2 Base de Cálculo; Coluna 17.3 Isenta ou Não Tributada; Coluna 17.4 Outras. Estoque Inicial. Transcrever no campo 823 da DFC o valor do estoque final de mercadorias constante no Registro de Inventário relativo ao ano anterior.

6

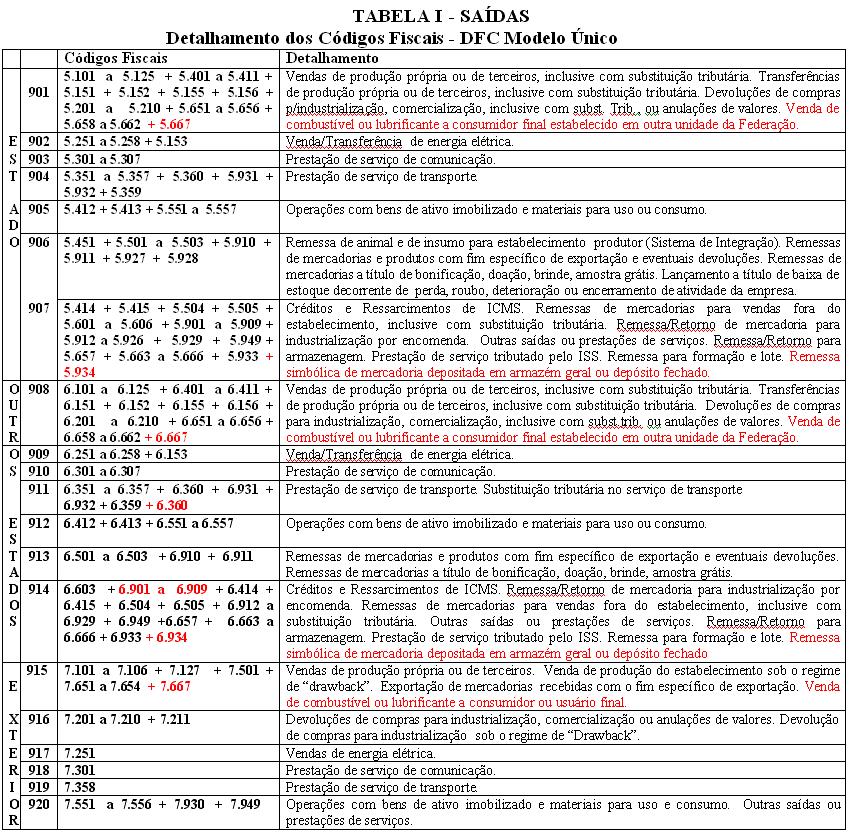

7 3.3. QUADRO 18 SAÍDAS DE MERCADORIAS E SERVIÇOS Saídas de mercadorias e serviços. Declarar o somatório das saídas de mercadorias e serviços, informando os valores nas respectivas colunas nos CFOPs correspondentes a cada operação de acordo com a escrita fiscal anual: Coluna 18.1 Valor Contábil; Coluna 18.2 Base de Cálculo; Coluna 18.3 Isenta ou Não Tributada; Coluna 18.4 Outras. Estoque Final. Transcrever no campo 921 da DFC o valor do estoque final de mercadorias apurado no Livro Registro de Inventário ou na data do encerramento das atividades;

8

9 3.4. Quadros 19 e 20 São informações necessárias para ajustar os valores declarados nos quadros 17 e 18, mediante inclusão ou exclusão de determinadas operações e prestações que afetam a apuração do valor adicionado gerado pelo respectivo estabelecimento. O preenchimento dos quadros 19 e 20 requer que os valores sejam detalhados no quadro 23 ; Por não serem consideradas para o cálculo do valor adicionado, as seguintes operações não devem ser objeto de inclusão ou de exclusão nos quadros 19 e 20 : a) compra, venda ou transferência de ativo imobilizado e material de uso ou consumo; b) serviços sujeitos ao Imposto sobre Serviço ISS; c) operações cuja natureza sejam: armazenagem, depósito, demonstração, conserto, consignação, locação, empréstimo, entre outras remessas Quadro 19 Exclusões e Inclusões no Valor Contábil das Entradas a) Campo 671 As operações que constituam fato gerador do ISS, simultaneamente ao ICMS, devem excluir os valores que correspondem o custo da prestação de serviço do ISS. b) Campo 672 As pessoas jurídicas que realizam operações de vendas fora do estabelecimento, Venda Ambulante, devem incluir os valores lançados nos (CFOPs 1.414/2.414, 1.415/2.415,

, relativos as operações de retorno de remessas para vendas fora do estabelecimento. 3.4.2.")

10 1.904/2.904), relativos as operações de retorno de remessas para vendas fora do estabelecimento Quadro 20 Exclusões e Inclusões no Valor Contábil das Saídas: a) Campo 681 As pessoas jurídicas enquadradas como Substitutas Tributárias ou o substituído intermediário em operações subseqüentes (art. 11 do RICMS/2008), devem excluir o valor do ICMS da Substituição Tributária que foi destacado e adicionado ao valor total da nota fiscal; b) Campo 682 As pessoas jurídicas que realizam operações de vendas fora do local do estabelecimento, Venda Ambulante, devem incluir os valores lançados nos (CFOPs 5.414/6.414, 5.415/6.415, 5.904/6.904 e 5.657/6.657) relativos as operações de remessas para vendas fora do estabelecimento.

11 3.5. Quadro 22 Valores por Municípios Os valores devem ser totalizados por Município, conforme lista dos Municípios inclusa no Programa de Preenchimento da DFC: A aquisição de produtos agropecuários diretamente de produtor rural inscrito no Cadastro de Produtor CAD/PRO Informar os valores das aquisições de produtos primários, por Município de origem, com base nas Notas Fiscais lançadas no Livro Registro de Entradas. Não incluir entradas em regime de depósito, armazenagem e consignação Serviços de transporte intermunicipal e interestadual. As atividades de transporte devem informar os valores por Município de origem do serviço de transporte, inclusive o próprio Município do declarante. O valor declarado no quadro 22 não pode ser superior ao somatório dos valores declarados nos campos 904, 911 e 919 da DFC Serviço de comunicação, distribuidores de energia elétrica e fornecedores de água. Informar os valores correspondentes ao somatório anual das faturas emitidas por Município de origem do serviço, inclusive o próprio Município do declarante. Os valores declarados para prestações de serviços de comunicação não podem ser superiores aos valores declarados no campo 903 e os valores declarados para fornecimento de energia elétrica não podem ser superiores aos valores declarados no campo 902.

o valor total das saídas for inferior ao valor total das entradas; c) a DFC for entregue sem")

12 3.6. Quadro 23 Detalhamento de Valores Os detalhamentos são necessários para validar o documento para transmissão, quando: a) houver valores lançados nos Quadros 19 e 20, especificar o tipo de operação, o CFOP e o valor de cada operação; b) o valor total das saídas for inferior ao valor total das entradas; c) a DFC for entregue sem movimento;

13 4. INSTRUÇÕES ADICIONAIS Operações relativas ao Sistema de Parceria (Sistema de Integração). A pessoa jurídica que desenvolver atividade econômica vinculada ao Sistema de Parceria, ao preencher a DFC, deverá: a) enquadrar as operações da Parceria nos CFOPs 1.451, e 5.451; b) detalhar o respectivo procedimento do Sistema de Parceira no quadro 23 da DFC; c) informar no quadro 22 o Município de origem do produtor com o valor da compra da parcela do parceiro-produtor a preço de mercado (CFOP 1.101) acrescido do valor da parcela do parceiro-proprietário (CFOP 1.451) a preço dos insumos remetidos, com base nas respectivas notas fiscais de entrada. d) Observar que o item c acima refere-se ao total do produto resultante do sistema de parceria acordado nos contratos. Estoques. Considerar apenas as mercadorias para venda e revenda de matérias-primas, materiais intermediários ou secundários e de embalagens, exceto os estoques de materiais de uso ou consumo próprio do estabelecimento e bens do ativo imobilizado, assim como os pertencentes a terceiros, recebidos para industrialização, facção, consignação ou depósito. A pessoa jurídica que apresentar DFC sem movimento deve apontar os valores referentes aos estoques inicial e final; Editoras de jornais, livros e periódicos. Devem preencher o Quadro 17 informando as operações relativas à aquisição de insumos e o Quadro 18 informando as operações relativas às receitas de vendas, exceto serviços de publicidade;

, desprezando os centavos; Os valores dos quadros 03 e 05 devem")

14 5. PREENCHIMENTO DA GI 5.1. Selecionar o estabelecimento que deve informar os dados da GI e solicitar NOVO documento. O programa abrirá a guia Documento escolher a opção GI Normal, Retificação ou Baixa. Informar os valores em R$ (Reais), desprezando os centavos; Os valores dos quadros 03 e 05 devem corresponder ao somatório das operações e prestações interestaduais, (CFOPs a e a 6.949);

coluna Valor Contábil lançar os valores totais escriturados na coluna Valor Contábil da escrituração Fiscal anual da empresa; b)coluna Valor Base de Cálculo lançar os valores totais escriturados")

15 5.2. Quadro 03 Entrada de Bens, Mercadorias e Aquisições de Serviços. a) coluna Valor Contábil lançar os valores totais escriturados na coluna Valor Contábil da escrituração Fiscal anual da empresa; b)coluna Valor Base de Cálculo lançar os valores totais escriturados na coluna Base de Cálculo da escrituração Fiscal anual da empresa; c) coluna Outras lançar os valores totais escriturados na coluna Outras, constituído pelo somatório dos valores Isentas ou não Tributadas e Outras da escrituração Fiscal anual da empresa; d) coluna ICMS Cobrado por Substituição Tributária informar os valores lançados na coluna Observações, relativos ao imposto retido por substituição tributária, sendo: d.1) coluna Petróleo/Energia Elétrica operações com petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica; d.2) coluna Outros Produtos operações com os demais produtos.

16 5.3. Quadro 05 Saída de Mercadorias ou Prestações de Serviços coluna Valor Contábil Não Contribuinte lançar os valores escriturados na coluna Valor Contábil da empresa, com os CFOPs 6.107, 6.108, 6.258, e 6.357; coluna Valor Contábil Contribuinte lançar os valores escriturados na coluna Valor Contábil, deduzindo-se destes os CFOPs 6.107, 6.108, 6.258, e 6.357; coluna Valor Base de Cálculo Não Contribuinte lançar os valores escriturados na coluna Valor Base de Cálculo, com os CFOPs 6.107, 6.108, 6.258, e 6.357; coluna Valor Base de Cálculo Contribuinte lançar os valores escriturados na coluna Valor Base de Cálculo, deduzindo-se destes os CFOPs 6.107, 6.108, 6.258, e 6.357; coluna Outras lançar o somatório dos valores escriturados nas colunas Isentas ou não Tributadas e Outras ; coluna ICMS Cobrado por Substituição Tributária informar os valores lançados na coluna Observações, relativos ao imposto retido por substituição tributária.

17 6. GERAÇÃO DE ARQUIVOS Gerar os arquivos após o lançamento dos valores correspondentes, sendo que: O programa sempre fará a geração de arquivo em separado, um para DFC e outro para GI, por tipo de declaração. Durante a gravação poderá ser emitido o Comprovante de Entrega, relacionando os documentos contidos no arquivo gerado. - DFC s / GI s Normais deve ser gerado arquivo com diversas declarações para transmissão pela Receita-PR. - DFC s / GI s de Retificação deve ser gerada apenas uma DFC por arquivo e transmitir pela Receita-PR.

18 7. SAC Serviço de Atendimento ao Cidadão Em caso de dúvidas: SAC Serviço de Atendimento ao Cidadão Curitiba e Região Metropolitana (041) O Custo da ligação é o valor da tarifa local. Demais localidades Atendimento: Segunda a Sexta das 7h às 19h.

19 8. Lay Out de Importação de Arquivos de DFC e/ou GI Nos sistemas informatizados de Escrituração Fiscal, os dados podem ser aproveitados, sem necessidade de nova digitação para geração tanto da DFC quanto da GI. Para isto, entre em contato com o fornecedor do seu sistema de Escrituração Fiscal e repasse para ele o lay out abaixo detalhado, que é o padrão adotado pela Receita Estadual do Paraná. Este fornecedor deverá adaptar o seu sistema para a geração de um arquivo com os documentos (DFC s e/ou GI s), que será lido e apropriado pelo sistema da Receita Estadual.

20 O sistema aceita que se misture diferentes tipos de documentos no mesmo arquivo, pois dependendo do Tipo de Documento informado no registro 1, o sistema gravará o registro no respectivo arquivo. O sistema permite a leitura dos arquivos formatados como acima descrito. Quando você acioná-la, será pedido o nome do arquivo que você gerou e efetuada uma validação preliminar dos dados ali contidos, gerando um relatório de ocorrências de Importação para você saber se ocorreu algum erro grave, que impossibilite a importação. Erros graves, que impossibilitam a importação de um documento: Tipo do Registro diferente de 1 ou 2; Tipo do Documento diferente de 21, 22, 24, 31, 32 ou 33; CAD/ICMS não cadastrado pelo sistema (Cadastro de Estabelecimentos); CNPJ diferente do informado no Cadastro de Estabelecimentos para aquele CAD/ICMS; Data de Referência não numérica; Tipo de Documento diferente de "C";

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

DAC Declaração das Atividades do Contribuinte - Alagoas

DAC Declaração das Atividades do Contribuinte - Alagoas Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 10/09/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TFBDWX

DAC Declaração das Atividades do Contribuinte - Alagoas Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 10/09/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TFBDWX

FORMULÁRIO RASCUNHO REGIMES NORMAL, ESTIMATIVA E OUTROS (PESSOA JURÍDICA) (ANTIGA DECLAN-IPM) IDENTIFICAÇÃO DA DECLARAÇÃO

(ANTIGA DECLAN-IPM) IDENTIFICAÇÃO DA DECLARAÇÃO") IDENTIFICAÇÃO DA DECLARAÇÃO Ano-Base da Declaração: Nº Protocolo de Entrega: (anotar o número fornecido pelo Sistema da SEFAZ) Declaração de Baixa ( ) Sim ( ) Não Data encerramento atividades: / / Declaração

IDENTIFICAÇÃO DA DECLARAÇÃO Ano-Base da Declaração: Nº Protocolo de Entrega: (anotar o número fornecido pelo Sistema da SEFAZ) Declaração de Baixa ( ) Sim ( ) Não Data encerramento atividades: / / Declaração

Distrito Federal > Setembro/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

CFOP - Códigos fiscais de operações e prestações

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

(17) Softwares e equipamentos p/ automação comercial de pequenas e micro empresas maio de 2012

Softwares e equipamentos p/ automação comercial de pequenas e micro empresas maio de 2012") (17) 3237-1146 9722-5456 9764-6044 MSN: flaviofordelone@hotmail.com SKYPE: flaviofordelone Site: www.fnetwork.com.br e-mail: sistemas@fnetwork.com.br www.fnetwork.com.br Softwares e equipamentos p/ automação

(17) 3237-1146 9722-5456 9764-6044 MSN: flaviofordelone@hotmail.com SKYPE: flaviofordelone Site: www.fnetwork.com.br e-mail: sistemas@fnetwork.com.br www.fnetwork.com.br Softwares e equipamentos p/ automação

Parecer Consultoria Tributária

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Instrução Normativa SRF nº 358, de 9 de setembro de 2003

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

FCONT. Geração do Arquivo

1 FCONT Geração do Arquivo 2 Sumário 1. Geração do arquivo FCONT:... 3 1.1. Blocos do arquivo de importação do FCONT:... 3 1.2. Descrição das informações referentes aos registros:... 3 1.3. Exemplo de

1 FCONT Geração do Arquivo 2 Sumário 1. Geração do arquivo FCONT:... 3 1.1. Blocos do arquivo de importação do FCONT:... 3 1.2. Descrição das informações referentes aos registros:... 3 1.3. Exemplo de

EMPRESAS OBRIGADAS AO USO DO EMISSOR DO CUPOM FISCAL (ECF)

") EMPRESAS OBRIGADAS AO USO DO EMISSOR DO CUPOM FISCAL (ECF) Prezado Cliente, Para vosso conhecimento, segue uma breve explanação sobre o uso do ECF: OBRIGATORIEDADE DO USO: Estão obrigadas a utilizar o

EMPRESAS OBRIGADAS AO USO DO EMISSOR DO CUPOM FISCAL (ECF) Prezado Cliente, Para vosso conhecimento, segue uma breve explanação sobre o uso do ECF: OBRIGATORIEDADE DO USO: Estão obrigadas a utilizar o

Parecer Consultoria Tributária Segmentos EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do serviço - Amazonas

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

AGENDA TRIBUTÁRIA: DE 08 A 14 DE FEVEREIRO DE 2017

AGENDA TRIBUTÁRIA: DE 08 A 14 DE FEVEREIRO DE 2017 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto retido antecipadamente por substituição tributária nas operações com energia elétrica

AGENDA TRIBUTÁRIA: DE 08 A 14 DE FEVEREIRO DE 2017 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto retido antecipadamente por substituição tributária nas operações com energia elétrica

Cordilheira Escrita Fiscal 2.102a SPED PIS/COFINS

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01 Código Descrição 1-000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1-100 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO OU PRESTAÇÃO

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01 Código Descrição 1-000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1-100 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO OU PRESTAÇÃO

ORIENTAÇÃO QUANTO AOS DIVERSOS PROCEDIMENTOS PARA EMISSÃO DE NOTA FISCAL ELETRÔNICA REGIME NORMAL

ORIENTAÇÃO QUANTO AOS DIVERSOS PROCEDIMENTOS PARA EMISSÃO DE NOTA FISCAL ELETRÔNICA REGIME NORMAL Segue abaixo apenas orientações, e não regras, nossa legislação é muito complexa, portanto consulte seu

ORIENTAÇÃO QUANTO AOS DIVERSOS PROCEDIMENTOS PARA EMISSÃO DE NOTA FISCAL ELETRÔNICA REGIME NORMAL Segue abaixo apenas orientações, e não regras, nossa legislação é muito complexa, portanto consulte seu

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL VITÓRIA 2016 SUMÁRIO CADASTROS GERAIS... 3 Cadastro de Empresas... 3 Cadastro de Autônomos e Sócios... 6 Cadastro de Participantes... 7 Cadastro de Itens (Produtos)...

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL VITÓRIA 2016 SUMÁRIO CADASTROS GERAIS... 3 Cadastro de Empresas... 3 Cadastro de Autônomos e Sócios... 6 Cadastro de Participantes... 7 Cadastro de Itens (Produtos)...

IPI ICMS - RJ LEGISLAÇÃO - RJ ANO XX ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

INSTRUÇÕES BÁSICAS PARA PREENCHIMENTO DE NOTAS FISCAIS

INSTRUÇÕES BÁSICAS PARA PREENCHIMENTO DE NOTAS FISCAIS Versão 2.0 01/2006 ÍNDICE 1 OBJETIVO...3 2 INTRODUÇÃO...3 3 UTILIZAÇÃO DE SÉRIES DISTINTAS...3 4 PREENCHIMENTO DA NOTA FISCAL...3 4.1 Quadro EMITENTE...3

INSTRUÇÕES BÁSICAS PARA PREENCHIMENTO DE NOTAS FISCAIS Versão 2.0 01/2006 ÍNDICE 1 OBJETIVO...3 2 INTRODUÇÃO...3 3 UTILIZAÇÃO DE SÉRIES DISTINTAS...3 4 PREENCHIMENTO DA NOTA FISCAL...3 4.1 Quadro EMITENTE...3

NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP

CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP Neste fascículo, estamos analisando os CFOP Códigos Fiscais de Operações e Prestações, aplicáveis nas entradas e saídas de mercadorias, bem como nas utilizações

CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP Neste fascículo, estamos analisando os CFOP Códigos Fiscais de Operações e Prestações, aplicáveis nas entradas e saídas de mercadorias, bem como nas utilizações

Parecer Consultoria Tributária Segmentos Nota Fiscal Conjugada Rio Grande do Sul

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA O que é A STDA é uma Declaração das operações interestaduais realizadas por contribuintes paulistas do

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA O que é A STDA é uma Declaração das operações interestaduais realizadas por contribuintes paulistas do

Boletim Técnico. GIAPR Guia de Informação e Apuração de ICMS Paraná. Procedimentos para Implementação. Procedimentos para Configuração

GIAPR Guia de Informação e Apuração de ICMS Paraná Produto : Microsiga Protheus Livros Fiscais Versão 11 Chamado : TGBPWZ/THVEXM/TIIMRI Data da publicação : 11/04/14 País(es) : Brasil Banco(s) de Dados

GIAPR Guia de Informação e Apuração de ICMS Paraná Produto : Microsiga Protheus Livros Fiscais Versão 11 Chamado : TGBPWZ/THVEXM/TIIMRI Data da publicação : 11/04/14 País(es) : Brasil Banco(s) de Dados

Competência Normas Gerais = LC nº 87/96 Características: Fiscal, Extrafiscal (quando dotado de seletividade), Indireto e Real PROF.

, Indireto e Real PROF.") ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF.

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

b) Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de

Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de") Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES Versão 15 INSTRUTOR ÍTALO CAVALCANTE CONCEITO A Escrituração Fiscal Digital EFD é parte integrante do projeto SPED Sistema Público de Escrituração Digital

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES Versão 15 INSTRUTOR ÍTALO CAVALCANTE CONCEITO A Escrituração Fiscal Digital EFD é parte integrante do projeto SPED Sistema Público de Escrituração Digital

Gestão Tributária- Escrituração Fiscal- Prof.Ademir Macedo de Oliveira Senac São Paulo- Unidade 24 de Maio

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

Novos Campos criados no Mastersaf p/ atendimento ao SEF II PE. (Atualizado em 16/04/2012)

") Novos Campos criados no Mastersaf p/ atendimento ao SEF II PE (Atualizado em 16/04/2012) Impresso em 30 de abril de 2012 Índice 1. NOVA TABELA ACESSÓRIA TACES74... 3 2. TABELA DOS RESPONSÁVEIS POR INFORMAÇÕES...

Novos Campos criados no Mastersaf p/ atendimento ao SEF II PE (Atualizado em 16/04/2012) Impresso em 30 de abril de 2012 Índice 1. NOVA TABELA ACESSÓRIA TACES74... 3 2. TABELA DOS RESPONSÁVEIS POR INFORMAÇÕES...

IPI ICMS - RS LEGISLAÇÃO - RS ANO XX ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

Declaração Anual do Simples Nacional

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 00559582/0001-40

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 00559582/0001-40

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

1. No Configurador (SIGACFG) acesse Base de Dados/Dicionário/ Base de Dados. Configure o(s) campo(s) a seguir:

acesse Base de Dados/Dicionário/ Base de Dados. Configure o(s) campo(s) a seguir:") GIM Guia Informativa Mensal ICMS Distrito Federal Produto : Microsiga Protheus Livros Fiscais, Versão 11 Chamado : TEEBVL-TPIEVQ Data da publicação : 29/04/14 País(es) : Brasil Banco(s) de Dados : Todos

GIM Guia Informativa Mensal ICMS Distrito Federal Produto : Microsiga Protheus Livros Fiscais, Versão 11 Chamado : TEEBVL-TPIEVQ Data da publicação : 29/04/14 País(es) : Brasil Banco(s) de Dados : Todos

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

Como exportar os arquivos NFP via Web-Service - FS127

Como exportar os arquivos NFP via Web-Service - FS127 Sistema: Futura Server Caminho: Fiscal> NFP Web-service>Exportação de arquivos Referência: FS127 Versão: 2016.2.15 Como Funciona: Esta tela é utilizada

Como exportar os arquivos NFP via Web-Service - FS127 Sistema: Futura Server Caminho: Fiscal> NFP Web-service>Exportação de arquivos Referência: FS127 Versão: 2016.2.15 Como Funciona: Esta tela é utilizada

Declaração Anual do Simples Nacional

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 01670516/0001-06

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 01670516/0001-06

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA É comum que no dia-a-dia das empresas comerciais ocorram problemas, principalmente na operação de aquisição de mercadorias, dentre eles destacamos: Desacordo

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA É comum que no dia-a-dia das empresas comerciais ocorram problemas, principalmente na operação de aquisição de mercadorias, dentre eles destacamos: Desacordo

SPED PIS/COFINS e Cordilheira Software Contábil

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

MANUAL OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS

MANUAL OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS SUMÁRIO Introdução... 1 Sobre o Suporte Técnico... 1 EFD Contribuições Financeiras e Assemelhadas...2 Contrib Retida Fonte F600... 2 Receitas

MANUAL OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS SUMÁRIO Introdução... 1 Sobre o Suporte Técnico... 1 EFD Contribuições Financeiras e Assemelhadas...2 Contrib Retida Fonte F600... 2 Receitas

Declaração de Serviços Tomados

Declaração de Serviços Tomados O que é isto? O que isto faz? Por meio desta página, qualquer contribuinte pode realizar a declaração dos serviços tomados para gerar as guias de Retenção. Nesta página,

Declaração de Serviços Tomados O que é isto? O que isto faz? Por meio desta página, qualquer contribuinte pode realizar a declaração dos serviços tomados para gerar as guias de Retenção. Nesta página,

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Parecer Consultoria Tributária Segmentos. Livro Fiscal Eletrônico Ato Cotepe 35/2005 Nota Fiscal Conjugada DF

15/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Livro Fiscal Eletrônico Resposta SEFAZ - DF... 4 4 Conclusão... 6 5 Informações Complementares...

15/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Livro Fiscal Eletrônico Resposta SEFAZ - DF... 4 4 Conclusão... 6 5 Informações Complementares...

Ceará > Março/2016. Data Tributos Descrição

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Ceará > Março/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Ceará > Março/2016

Declarações Serviços Prestados

Declarações Serviços Prestados O que é isto? O que isto faz? Por meio desta página, um contribuinte classificado como prestador de serviços pode realizar a declaração dos serviços prestados. Nesta página,

Declarações Serviços Prestados O que é isto? O que isto faz? Por meio desta página, um contribuinte classificado como prestador de serviços pode realizar a declaração dos serviços prestados. Nesta página,

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

Fiscal Configurar Impostos Fiscais

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Importação de Sped Contribuições

Importação de Sped Contribuições Para fazer a importação de Sped Contribuições Acesse: Menu utilitários, Importação, Importação padrão, Sped Pis e Confins Nesta opção do sistema, deverá ser informada a

Importação de Sped Contribuições Para fazer a importação de Sped Contribuições Acesse: Menu utilitários, Importação, Importação padrão, Sped Pis e Confins Nesta opção do sistema, deverá ser informada a

CHEQUE MORADIA FEV

CHEQUE MORADIA FEV - 2016 CHEQUE MORADIA É o instrumento de operacionalização do Programa CHEQUE MORADIA (Nossa Casa), que permite o aproveitamento do crédito outorgado do ICMS ao fornecedor de mercadoria

CHEQUE MORADIA FEV - 2016 CHEQUE MORADIA É o instrumento de operacionalização do Programa CHEQUE MORADIA (Nossa Casa), que permite o aproveitamento do crédito outorgado do ICMS ao fornecedor de mercadoria

Manual de Utilização da DMS-e

O que é a Declaração Mensal de Serviços Eletrônica? É obrigação acessória do ISS que determina a apresentação da Declaração Mensal de Serviços no portal da Nota Fiscal Eletrônica, conforme descrito no

O que é a Declaração Mensal de Serviços Eletrônica? É obrigação acessória do ISS que determina a apresentação da Declaração Mensal de Serviços no portal da Nota Fiscal Eletrônica, conforme descrito no

Parecer Consultoria Tributária Segmentos NF Garantia - Estadual - RJ

NF 28/08/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Nota fiscal Eletrônica... 4 3.2. Escrituração Fiscal... 4 3.3. Apuração

NF 28/08/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Nota fiscal Eletrônica... 4 3.2. Escrituração Fiscal... 4 3.3. Apuração

ANEXO XL (Art. 218, 1, do RICMS) TERMO DE VISTORIA (OBS: A SER PREENCHIDO OBRIGATORIAMENTE NO LOCAL DO ESTABELECIMENTO

TERMO DE VISTORIA (OBS: A SER PREENCHIDO OBRIGATORIAMENTE NO LOCAL DO ESTABELECIMENTO") ANEXO XL (Art. 218, 1, do RICMS) TERMO DE VISTORIA (OBS: A SER PREENCHIDO OBRIGATORIAMENTE NO LOCAL DO ESTABELECIMENTO 01 - DADOS DO REQUERENTE: NOME/RAZÃO SOCIAL: ENDEREÇO COMPLETO: PRINCIPAL RAMO DE

ANEXO XL (Art. 218, 1, do RICMS) TERMO DE VISTORIA (OBS: A SER PREENCHIDO OBRIGATORIAMENTE NO LOCAL DO ESTABELECIMENTO 01 - DADOS DO REQUERENTE: NOME/RAZÃO SOCIAL: ENDEREÇO COMPLETO: PRINCIPAL RAMO DE

Parecer Consultoria Tributária Segmentos Nota Fiscal Transferência ICMS em MG

Nota 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências...

Nota 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências...

3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS. PRESTAÇÃO DE SERVIÇOS.

1.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 2.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL,

1.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 2.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL,

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Saídas de Mercadorias Sujeitas ao Regime de Substituição Tributária

5400 - Saídas de Mercadorias Sujeitas ao Regime de Substituição Tributária Mercadorias Sujeitas ao Regime de Substituição Tributária 5401 6401 Classificam-se neste código as vendas de produtos industrializados

5400 - Saídas de Mercadorias Sujeitas ao Regime de Substituição Tributária Mercadorias Sujeitas ao Regime de Substituição Tributária 5401 6401 Classificam-se neste código as vendas de produtos industrializados

Parecer Consultoria Tributária Segmentos Portaria CAT Ressarcimento ICMS-ST

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

Slide 1. Slide 2. Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

SSPlus (9.0) REA Relatório Explicativo de Alterações. REA SSPlus 9.0 1

REA Relatório Explicativo de Alterações. REA SSPlus 9.0 1") REA SSPlus 9.0 1 REA Relatório Explicativo de Alterações SSPlus (9.0) Autor: Controle de Qualidade Criado em 24/01/2017 Impresso Arquivo REA Relatório Explicativo de Alterações Versão 9.0.40a REA SSPlus

REA SSPlus 9.0 1 REA Relatório Explicativo de Alterações SSPlus (9.0) Autor: Controle de Qualidade Criado em 24/01/2017 Impresso Arquivo REA Relatório Explicativo de Alterações Versão 9.0.40a REA SSPlus

DECRETO Nº , DE 31 DE JULHO DE 2002

DECRETO Nº 46.966, DE 31 DE JULHO DE 2002 Introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestações de Serviços - RICMS e dá outras providências GERALDO ALCKMIN, Governador

DECRETO Nº 46.966, DE 31 DE JULHO DE 2002 Introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestações de Serviços - RICMS e dá outras providências GERALDO ALCKMIN, Governador

Cordilheira Escrita Fiscal 2.122a

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Entrada de Mercadoria

Entrada de Mercadoria Para cadastrar ou gerenciar uma Entrada de Mercadoria acesse o menu: Compras > Entrada de Mercadoria. Em seguida clique no botão 1 / 23 Dados da entrada No campo Fornecedor informe

Entrada de Mercadoria Para cadastrar ou gerenciar uma Entrada de Mercadoria acesse o menu: Compras > Entrada de Mercadoria. Em seguida clique no botão 1 / 23 Dados da entrada No campo Fornecedor informe

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

ANEXO II - Instrução Normativa nº 008/2009/GAB/CRE

ANEXO II - Instrução Normativa nº 008/200/GAB/CRE MANUAL DE INSTRUÇÃO PARA PREENCHIMENTO DO RELATÓRIO DE MOVIMENTAÇÃO DE ÁLCOOL CARBURANTE E DE BIODIESEL B100 COM DESTINO À ZFM E EM TRÂNSITO PELO ESTADO

ANEXO II - Instrução Normativa nº 008/200/GAB/CRE MANUAL DE INSTRUÇÃO PARA PREENCHIMENTO DO RELATÓRIO DE MOVIMENTAÇÃO DE ÁLCOOL CARBURANTE E DE BIODIESEL B100 COM DESTINO À ZFM E EM TRÂNSITO PELO ESTADO

Parecer Consultoria Tributária de Segmentos Operação Triangular - PR

15/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Obrigações do fornecedor... 4 3.2 Obrigações do industrializador... 5

15/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Obrigações do fornecedor... 4 3.2 Obrigações do industrializador... 5

Orientações Consultoria de Segmentos EFD-Contribuições Regs M400 E M600 Valor da receita bruta

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

O que é o site de Contas a Pagar de Comissões?

Guia de Procedimento O que é o site de Contas a Pagar de Comissões? O site de Contas a Pagar de Comissões é uma ferramenta destinada às agências de viagem. Inicialmente, será utilizado para a área financeira

Guia de Procedimento O que é o site de Contas a Pagar de Comissões? O site de Contas a Pagar de Comissões é uma ferramenta destinada às agências de viagem. Inicialmente, será utilizado para a área financeira

Mapeando o SPED PIS/COFINS

Mapeando o SPED PIS/COFINS 1 SPED PIS/COFINS Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 2 BLOCO DESCRIÇÃO QTDE REGISTROS 0 Abertura, Identificação e Referências 16 A Documentos Fiscais - Serviços

Mapeando o SPED PIS/COFINS 1 SPED PIS/COFINS Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 2 BLOCO DESCRIÇÃO QTDE REGISTROS 0 Abertura, Identificação e Referências 16 A Documentos Fiscais - Serviços

Parecer Consultoria Tributária Segmentos Registro 1400 EFD-ICMS/IPI - SP

08/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

08/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Manual Emissor Legal Atualizado 10/08/2016. Cadastro de Clientes

Manual Emissor Legal Atualizado 10/08/2016 1.0 Menu superior Para utilizar o menu superior, clique com o mouse em cima da palavra que deseja abrir. No exemplo acima foi clicado na palavra cadastros, assim

Manual Emissor Legal Atualizado 10/08/2016 1.0 Menu superior Para utilizar o menu superior, clique com o mouse em cima da palavra que deseja abrir. No exemplo acima foi clicado na palavra cadastros, assim

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Manual DIMOF (Declaração de Informação sobre Movimentação Financeira)

") Manual DIMOF (Declaração de Informação sobre Movimentação Financeira) JUNHO/2013 Sumário Sumário... 2 1. Introdução... 3 2. Funcionalidade... 4 3. Navegação no Sistema... 4 3.1. Autenticação de Usuário...

Manual DIMOF (Declaração de Informação sobre Movimentação Financeira) JUNHO/2013 Sumário Sumário... 2 1. Introdução... 3 2. Funcionalidade... 4 3. Navegação no Sistema... 4 3.1. Autenticação de Usuário...

TABELA DE OPERAÇÕES FISCAIS

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

Agenda Tributária do Estado de Santa Catarina Julho/2014

Agenda Tributária do Estado de Santa Catarina Julho/2014 01/07-3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista - TRR, das informações relativas às operações

Agenda Tributária do Estado de Santa Catarina Julho/2014 01/07-3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista - TRR, das informações relativas às operações

Curso de Ciências Contábeis Disciplina: Contabilidade Tributária I 3ª Fase Professora: Lyss Paula de Oliveira

Curso de Ciências Contábeis Disciplina: Contabilidade Tributária I 3ª Fase Professora: Lyss Paula de Oliveira 1 Assinale V para as afirmativas verdadeiras e F para as afirmativa falsa: (F) O ISS é um tributo

Curso de Ciências Contábeis Disciplina: Contabilidade Tributária I 3ª Fase Professora: Lyss Paula de Oliveira 1 Assinale V para as afirmativas verdadeiras e F para as afirmativa falsa: (F) O ISS é um tributo

ISSQN MANUAL DO USUÁRIO

ISSQN MANUAL DO USUÁRIO Roteiro Prestador de Serviços 2013 Índice: 1. Geração da Senha na Prefeitura... 3 2. Acesso ao Sistema... 3 3. Declaração Eletrônica de Serviços Tomados... 4 4. Encerrando a apuração

ISSQN MANUAL DO USUÁRIO Roteiro Prestador de Serviços 2013 Índice: 1. Geração da Senha na Prefeitura... 3 2. Acesso ao Sistema... 3 3. Declaração Eletrônica de Serviços Tomados... 4 4. Encerrando a apuração

Guia de desenvolvimento do LojamixConnection

Guia de desenvolvimento do LojamixConnection Versão 1.1 Data da última atualização 05/06/2014 Sumário Introdução...3 Qual a finalidade deste documento?... 3 Entendendo os conceitos utilizados no guia...3

Guia de desenvolvimento do LojamixConnection Versão 1.1 Data da última atualização 05/06/2014 Sumário Introdução...3 Qual a finalidade deste documento?... 3 Entendendo os conceitos utilizados no guia...3

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Pergunte à CPA Decreto /2015

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

SPED CONTÁBIL ECD (Geração e transmissão)

") SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

Fiscal Emitir Nota Fiscal

Fiscal Emitir Nota Fiscal Eletrônica Objetivo 1. Registrar uma nota fiscal de venda; 2. Emitir, transmitir, imprimir o DANFE e enviar o arquivo XML da nota fiscal eletrônica por e-mail; Pré -requisitos

Fiscal Emitir Nota Fiscal Eletrônica Objetivo 1. Registrar uma nota fiscal de venda; 2. Emitir, transmitir, imprimir o DANFE e enviar o arquivo XML da nota fiscal eletrônica por e-mail; Pré -requisitos

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016 Até: Quinta-feira, dia 11 dígito do CNPJ corresponda a 1, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda. Nota Na hipótese

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016 Até: Quinta-feira, dia 11 dígito do CNPJ corresponda a 1, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda. Nota Na hipótese

Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

PREFEITURA MUNICIPAL DE PORTO FERREIRA

PREFEITURA MUNICIPAL DE PORTO FERREIRA Prestadores de Serviços Tomadores de Serviços GUIA DO USUARIO FISCALIZAÇÃO DE RENDAS MUNICIPAIS 1 SUMÁRIO Pág. 1. INTRODUÇÃO 03 2. RECURSOS DO SISTEMA 03 2.1 Tela

PREFEITURA MUNICIPAL DE PORTO FERREIRA Prestadores de Serviços Tomadores de Serviços GUIA DO USUARIO FISCALIZAÇÃO DE RENDAS MUNICIPAIS 1 SUMÁRIO Pág. 1. INTRODUÇÃO 03 2. RECURSOS DO SISTEMA 03 2.1 Tela

CONVÊNIO ICMS 142/02

CONVÊNIO ICMS 142/02 Altera o Convênio ICMS 57/95, de 28.06.95, que dispõe sobre a emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema eletrônico de processamento

CONVÊNIO ICMS 142/02 Altera o Convênio ICMS 57/95, de 28.06.95, que dispõe sobre a emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema eletrônico de processamento

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT)

") CONFIGURAÇÃO DO ARQUIVO TXT IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT) O arquivo TXT deverá ser gerado da seguinte forma: Um registro por linha Campos separados por vírgulas Campos Alfanuméricos

CONFIGURAÇÃO DO ARQUIVO TXT IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT) O arquivo TXT deverá ser gerado da seguinte forma: Um registro por linha Campos separados por vírgulas Campos Alfanuméricos

ANO XXVII ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

INSTRUÇÕES GERADAPI SECRETARIA DE ESTADO DE FAZENDA DE MINAS GERAIS FORMATO DO ARQUIVO A SER IMPORTADO PELO DAPISEF VERSÃO

2014 INSTRUÇÕES GERADAPI SECRETARIA DE ESTADO DE FAZENDA DE MINAS GERAIS FORMATO DO ARQUIVO A SER IMPORTADO PELO DAPISEF VERSÃO 8.00.00 SUMÁRIO INSTRUÇÕES:... 2 ESTRUTURA DO ARQUIVO... 3 Linha Tipo 00

2014 INSTRUÇÕES GERADAPI SECRETARIA DE ESTADO DE FAZENDA DE MINAS GERAIS FORMATO DO ARQUIVO A SER IMPORTADO PELO DAPISEF VERSÃO 8.00.00 SUMÁRIO INSTRUÇÕES:... 2 ESTRUTURA DO ARQUIVO... 3 Linha Tipo 00

Declaração de Informações Socioeconômicas e Fiscais(DEFIS)

") Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

Parecer Consultoria Tributária Segmentos Como informar o IPI no SPED Fiscal nas entradas sem direito ao crédito.

Como. 11/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6.

Como. 11/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6.