Relatório Corporativo

|

|

|

- Nicholas Alencastre Sousa

- 8 Há anos

- Visualizações:

Transcrição

1 Relatório Corporativo de Riscos Dezembro 2013 Diretoria Executiva de Controladoria, Compliance, PLD e Riscos

2 Sumário 1. Introdução Tipos de Riscos Risco de Conjuntura Risco de Crédito Risco de Imagem Risco de Mercado Risco Legal Risco de Liquidez Risco Operacional Regulação Gerenciamento dos Riscos Risco de Mercado Carteira Trading Carteira Banking Derivativos Controle e Acompanhamento Risco Operacional Processo de Gerenciamento Metodologia de Mensuração Controle e Acompanhamento Gestão de Continuidade dos Negócios Risco de Liquidez Controle e Acompanhamento Risco de Crédito Exposição ao Risco de Crédito Por Fator de Ponderação de Riscos Por Países e Regiões Geográficas Por Setor Econômico Por Atraso Por Tomador Por Operações Baixadas para Prejuízo no trimestre Provisão para Créditos de Liquidação Duvidosa Exposição ao Risco de Crédito de Contraparte Instrumentos Mitigadores Cessão de Crédito e Operações com TVM oriundos de processo de Securitização Cessão de Crédito Nova Regulamentação Operações cedidas sem coobrigação - FIDC Crédito Consignado INSS Restrições ou Impedimentos Relevantes Gestão do Capital Detalhamento do PR, PRE e RWA Dívidas Subordinadas... 29

3 2 1. Introdução A premissa inerente ao gerenciamento de riscos corporativos é que toda organização existe para gerar valor às partes interessadas. Todas as organizações enfrentam incertezas, e o desafio de seus administradores é determinar até que ponto aceitar essa incerteza, assim como definir como essa incerteza pode interferir no esforço para gerar valor às partes interessadas. Incertezas representam riscos e oportunidades, com potencial para destruir ou agregar valor. O gerenciamento de riscos corporativos possibilita aos administradores tratar com eficácia as incertezas, bem como os riscos e as oportunidades a elas associadas, a fim de melhorar a capacidade de gerar valor. O valor é maximizado quando a Instituição estabelece estratégias e objetivos para alcançar o equilíbrio ideal entre as metas de crescimento e de retorno de investimentos e os riscos a elas associados, e para explorar os seus recursos com eficácia e eficiência na busca dos objetivos da organização. No Mercantil do Brasil, a Gestão dos Riscos é parte integrante e fundamental nas atividades da Instituição, principalmente nos processos de tomada de decisão, visando obter a melhor relação risco/retorno, através da otimização do uso do capital, bem como para a seleção das melhores oportunidades de negócios. Sua gestão é realizada através de metodologias e modelos condizentes com a realidade do mercado nacional e internacional, permitindo embasar decisões estratégicas da Instituição com grande agilidade e alto grau de confiança. As informações descritas ao longo desse documento visam dar transparência além de reduzir a assimetria das mesmas, municiando o público em geral com informações fidedignas, consistentes e tempestivas, respeitando os padrões de Governança Corporativa.

4 3 2. Tipos de Riscos Os principais riscos a que a Instituição está exposta em suas atividades são: 2.1. Risco de Conjuntura Decorre da possibilidade de perdas decorrentes de mudanças verificadas nas condições políticas, culturais, sociais, econômicas ou financeiras do Brasil ou de outros países. Compreende os seguintes riscos: Risco Estratégico risco de perdas pelo insucesso das estratégias adotadas, levando-se em conta a dinâmica dos negócios e da concorrência, as alterações políticas no País e fora dele e as alterações na economia nacional e mundial; Risco-País entendido como a possibilidade de perdas associadas ao não cumprimento de obrigações financeiras nos termos pactuados por tomador ou contraparte localizada fora do País, em decorrência de ações realizadas pelo governo do país onde está localizado o tomador ou contraparte, e o risco de transferência, entendido como a possibilidade de ocorrência de entraves na conversão cambial dos valores recebidos; Risco Sistêmico possibilidade de perdas em virtude de dificuldades financeiras de uma ou mais instituições que provoquem danos substanciais às outras, ou ruptura na condução operacional de normalidade do Sistema Financeiro Nacional Risco de Crédito Definido como a possibilidade de ocorrência de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de recuperação. A definição de risco de crédito compreende, entre outros: o risco de crédito da contraparte, entendido como a possibilidade de não cumprimento, por determinada contraparte, de obrigações relativas à liquidação de operações que envolvam a negociação de ativos financeiros, incluindo aquelas relativas à liquidação de instrumentos financeiros derivativos; o risco país, entendido como a possibilidade de perdas associadas ao não cumprimento de obrigações financeiras nos termos pactuados por tomador ou contraparte localizada fora do País, em decorrência de ações realizadas pelo governo do país onde está localizado o tomador ou contraparte, e o risco de transferência, entendido como a possibilidade de ocorrência de entraves na conversão cambial dos valores recebidos; a possibilidade de ocorrência de desembolsos para honrar avais, fianças, coobrigações, compromissos de crédito ou outras operações de natureza semelhante;

5 a possibilidade de perdas associadas ao não cumprimento de obrigações financeiras nos termos pactuados por parte intermediadora ou convenente de operações de crédito Risco de Imagem Possibilidade de perdas decorrentes de a instituição ter seu nome desgastado junto ao mercado ou às autoridades, em razão de publicidade negativa, verdadeira ou não Risco de Mercado É a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas por uma instituição financeira. Inclui os riscos das operações sujeitas à variação cambial, das taxas de juros, dos preços de ações e dos preços de mercadorias (commodities) Risco Legal Pode ser definido como a possibilidade de perdas decorrentes de multas, penalidades ou indenizações, resultantes de ações de órgãos de supervisão e controle, bem como perdas decorrentes de decisão desfavorável em processos judiciais ou administrativos Risco de Liquidez Define-se como: I - a possibilidade de a instituição não ser capaz de honrar eficientemente suas obrigações esperadas e inesperadas, correntes e futuras, inclusive as decorrentes de vinculação de garantias, sem afetar suas operações diárias e sem incorrer em perdas significativas; e II - a possibilidade de a instituição não conseguir negociar a preço de mercado uma posição, devido ao seu tamanho elevado em relação ao volume normalmente transacionado ou em razão de alguma descontinuidade no mercado Risco Operacional Possibilidade de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. Esta definição inclui o risco legal associado à inadequação ou deficiência em contratos firmados pela instituição, bem como a sanções em razão do descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas pela instituição.

. 2.5.")

6 5 3. Regulação A expansão da globalização e a formação de blocos econômicos exigiram a criação de métodos padronizados de avaliação de risco e capitalização. Assim, em 1988, o Grupo dos Dez, formado pela Alemanha, Bélgica, Canadá, EUA, França, Holanda, Itália, Japão, Reino Unido, Suécia e a Suíça, como país sede, adotou um conjunto de normas e critérios com o objetivo de preservar a solvência da atividade bancária e minimizar os riscos assumidos. Foi criado então, no Banco para Compensações Internacionais na Basileia (BIS), o Comitê de Supervisão Bancária da Basileia, que, em seus primeiros acordos, atentou para a padronização de normas visando à prudência bancária. Este Comitê, assim, estabeleceu parâmetros mínimos para a adequação do capital dos bancos, com base nos ativos que eram divididos subjetivamente em diferentes graus de risco, que variavam entre 0% e 100%. A partir disso estabeleceu-se um coeficiente de padrão mínimo de 8% entre o patrimônio líquido e estes ativos ponderados pelo risco. Ou seja, passou a ser exigido dos bancos um volume mínimo de capital de seus acionistas nas operações para, no caso de quebra, proteger recursos de depositantes e de outros credores. No Brasil isto era novidade até a edição da Resolução do BACEN em 17 de agosto de 1994, ainda que algumas instituições financeiras já fizessem cálculos de ajuste de Patrimônio em função de suas relações com países signatários do Acordo. Com a adoção pelo Brasil do Acordo, a base da capitalização se transfere do Passivo para o Ativo, incluindo algumas contas de compensação. Inicialmente, o Brasil estabeleceu o mesmo limite mínimo exigido pelos países do G-10, de 8% a ser alcançado na relação patrimônio líquido/ativo ponderado pelo risco das instituições financeiras, até o final de Ao longo do tempo essa fórmula foi sendo aperfeiçoada com a inclusão do risco das operações de swap no cálculo do Patrimônio Líquido Exigido (PLE). Em agosto de 1997 passou de 8% para 10% (valendo a partir de janeiro de 1998) e em dezembro de 1998 para 11% (valendo a partir de janeiro de 1999 até a atualidade). Em 1999, o Banco Central do Brasil incluiu no cálculo do capital próprio o risco de exposição cambial, e complementou com o risco de variações bruscas nas taxas de juros. Com o objetivo de incentivar o gerenciamento de riscos e aproximar os conceitos de capital regulatório e econômico, o Comitê da Basileia finalizou, em 2004, uma nova versão do acordo de capital, conhecido como Basileia II, que se fundamentou em três pilares, quais sejam: requerimento mínimo de capital, revisão do órgão supervisor e disciplina de mercado. Porém, visto que as duas rodadas de regulação internacional, Basileia I e II, não foram suficientes para impedir as práticas arriscadas pela indústria bancária, que culminaram em uma profunda crise no sistema financeiro mundial em 2008 e 2009, houve uma terceira versão do Acordo, chamada Basileia III. Este acordo surgiu em junho de 2011 com a publicação do documento Basel III: A global regulatory framework for more resilient banks and banking systems - revised. O Basileia III busca, através do aumento da qualidade e quantidade do capital das instituições financeiras, melhorar a capacidade dos bancos de absorver choques decorrentes de estresse financeiro e econômico. Além disso, visa aprimorar as práticas de gestão e governança de riscos, fortalecendo a transparência e as práticas de divulgação de informações.

, o Comitê de Supervisão Bancária da Basileia, que, em seus primeiros acordos, atentou para a padronização de normas")

7 6 O novo acordo é abrangente e propõe, entre outras medidas: Aumento da qualidade e do requerimento de capital; Maior cobertura de risco, especialmente no mercado de capitais; Definição de um nível de alavancagem equilibrado; Harmonização internacional da definição de capital; Colchões de capital construídos em períodos de crescimento para serem aplicados em períodos de estresse; Padrões mínimos para gestão do risco de liquidez no curto prazo (curto período de estresse) e longo prazo (captações estáveis); Padrões de supervisão e práticas de divulgação de informações mais rigorosas. O Banco Central do Brasil, através do Comunicado nº /2011, divulgou as diretrizes e o cronograma de implementação do acordo de Basileia III no Brasil e, para iniciar este processo, o Conselho Monetário Nacional (CMN) estabeleceu as regras de definição e requerimento de capital regulamentar, através das seguintes resoluções: Resoluções nº 4.192/2013 e 4.278/2013, que dispõem sobre a metodologia de apuração do Patrimônio de Referência (PR); Resoluções nº 4.193/2013 e 4.281/2013, que tratam da apuração dos requerimentos mínimos de capital a serem mantidos sob a forma de PR, de Nível I e de Capital Principal. Também institui o Adicional de Capital Principal e estabelece as medidas a serem adotadas no caso de este não ser cumprido. Juntamente com estas resoluções o Bacen criou um conjunto de circulares que determinam os procedimentos de apuração do montante dos Ativos Ponderados pelo Risco (RWA) para Risco de Crédito, de Mercado e Operacional (abordagem padrão e interna) Resolução nº 4.194/2013, que estabelece a faculdade de cooperativas de crédito apurarem os requerimentos de capital de forma simplificada; e Resoluções nº 4.195/2013 e 4.280/2013, que tratam da nova base de apuração consolidada do PR e dos requerimentos mínimos de capital para instituições integrantes de grupo financeiros.

8 7 Na Resolução 4.193/2013, que passou a vigorar a partir de 01 de outubro de 2013, o Conselho Monetário Nacional CMN aprimorou os dispositivos relativos ao cálculo do requerimento de capital, antes denominado Patrimônio Referencia Exigido (PRE). Os requisitos mínimos de Nível I e de Capital Principal a ser mantido pelas instituições passou ser dado pelo montante dos Ativos Ponderados pelo Risco (RWA), que consiste na soma de três parcelas, cada uma delas relativa a uma natureza de risco: O cronograma de implementação do Basileia III no Brasil prevê ainda, conforme o Comunicado nº /2011, a adoção de outras medidas até 2019, dentre elas: a. Colchão de Capital: I Capital de Conservação: corresponderá a um montante complementar às exigências mínimas regulamentares, constituído de elementos aceitos para compor o Capital Principal. Seu objetivo é aumentar o poder de absorção de perdas das instituições financeiras além do mínimo exigido em períodos favoráveis do ciclo econômico, para que o capital acrescido possa ser utilizado em períodos de estresse. Vale mencionar que os bancos poderão utilizar em determinadas circunstâncias o capital deste colchão, mas terão que reduzir a distribuição de lucros e dividendos, caso a instituição financeira esteja próxima do percentual mínimo exigido. Com isso, o órgão

, que consiste na soma de três parcelas,")

9 supervisor pretende evitar que as instituições continuem a pagar elevados bônus e dividendos quando sofrem deterioração de capital. II Capital Contracíclico: busca assegurar que o capital mantido pelas instituições financeiras contemple os riscos decorrentes de alterações no ambiente macroeconômico. O Capital Contracíclico também deve ser constituído com elementos aceitos no Capital Principal e será requerido em caso de crescimento excessivo do crédito associado a potencial acumulação de risco sistêmico. b. Índices de Liquidez: LCR (Liquidity Coverage Ratio) Índice de Liquidez de Curto Prazo: será calculado com base na razão entre estoque de ativos de alta liquidez e as saídas líquidas no prazo de até 30 dias. Terá por finalidade evidenciar se as instituições financeiras possuem recursos de alta liquidez para resistir a um cenário de estresse financeiro agudo com duração de 1 mês. NSFR (Net Stable Funding Ratio) Índice de Liquidez de Longo Prazo: será calculado pela razão entre o total de captações estáveis disponíveis e o total de captações estáveis necessárias. Busca incentivar as instituições financeiras a financiarem suas atividades com fontes mais estáveis de captação. c. Índice de Alavancagem: Basileia III recomenda que seja implementado um Índice de Alavancagem como medida complementar de capital, apurado pela divisão do valor do Nível I do PR pelo valor da exposição total. Em princípio, este índice deve representar 3% da exposição total, ou seja, as instituições financeiras com 30 Reais de Nível I só poderão ter até 1000 Reais de ativos em sua estrutura. Cada país participante do acordo deverá adaptar as novas normas estabelecidas a seus respectivos sistemas financeiros. As regras deverão ser adotadas lentamente pelos bancos até 2019, a fim de que não tenham um impacto significativo na oferta de crédito e, por conseguinte, na recuperação da economia mundial. Cabe destacar que o Banco Central do Brasil esclarece que as recomendações de Basileia III, mencionadas no Comunicado /2011, são em essência, complementares às de Basileia II e, portanto, devem ser consideradas em conjunto com as informações contidas nos Comunicados /07 e /09. Em suma, as recomendações de Basiléia III visam aperfeiçoar a capacidade das instituições financeiras de absorver choques provenientes do sistema financeiro ou dos demais setores da economia, propiciando a manutenção da estabilidade financeira e a promoção do crescimento econômico sustentável. Espera-se que o aumento do nível de Capital, combinado com requerimentos mínimos de liquidez e medidas macroprudenciais, reduza a probabilidade e a severidade de futuras crises bancárias e seus potenciais efeitos negativos sobre os demais setores da economia. 8

10 9 4. Gerenciamento dos Riscos O processo de gerenciamento é pautado em identificar, avaliar, controlar e monitorar os riscos, com o objetivo de diminuir a probabilidade e o impacto de eventos negativos e de aumentar a probabilidade de eventos positivos, contribuindo, assim, para agregar valor ao negócio Risco de Mercado A gestão do Risco de Mercado das empresas do Mercantil do Brasil é centralizada na Gerência de Gestão de Riscos, subordinada à Diretoria Executiva de Controladoria, Compliance, PLD e Riscos, cabendo responsabilidades, também, ao Conselho de Administração, ao Comitê de Auditoria, ao Comitê Diretivo, ao Comitê de Ativos e Passivos (CAP), e ao Comitê de Caixa. O risco de mercado é gerenciado por meio de metodologias e sistemas condizentes com a natureza das operações, com a complexidade dos produtos e a dimensão da exposição, bem como com a realidade do mercado nacional e internacional, permitindo embasar decisões estratégicas para a Instituição com grande agilidade e alto grau de confiança. Em conformidade com as Resoluções CMN nº 4.193/13 e nº 4.281/13, realiza-se o cálculo do capital regulatório de risco de mercado, tendo como principais vertentes: a classificação das operações nas carteiras de Negociação (Trading) e de Não Negociação (Banking). Para grandes variações de preço, o Mercantil do Brasil utiliza o instrumento hedge para proteger as operações financeiras ao qual está exposto. A estratégia de hedge consiste em compensar, no todo ou em parte, os riscos decorrentes da exposição às variações no valor de mercado ou no fluxo de caixa de qualquer ativo, passivo, compromisso ou transação futura prevista Carteira Trading Entende-se por Carteira Trading (CT) todas as operações com instrumentos financeiros e mercadorias, inclusive derivativos, detidas com a intenção de negociação ou destinadas a hedge de outros elementos da CT, e que não estejam sujeitas à limitação da sua negociabilidade. Segue, abaixo, o quadro evolutivo da parcela exigida para cobertura do Risco de Mercado para as operações contidas na Carteira Trading: ¹A partir do dia 01/10/2013, entrou em vigor a Resolução 4.193/13, os requisitos mínimos de Nível I e de Capital Principal a ser mantido pelas instituições passaram a ser dado pelo montante dos Ativos Ponderados pelo Risco (RWA). Portanto, as parcelas Pjur1 e Pacs passaram a ser denominadas RWA JUR1 e RWA ACS, respectivamente. Para ambas, foi introduzido o fator F, que em linhas gerais potencializou a parcela em aproximadamente 9 vezes. Para efeito comparativo, entre as datas-base, basta multiplicar o valor da parcela RWA por 0,11, ou seja, em Dez-13, o requerimento mínimo para a RWA JUR1 seria de R$ 82 mil e para a RWA ACS seria de R$ 119 mil.

, e ao Comitê de Caixa.")

e derivativos não classificados como de negociação.")

11 Carteira Banking São incluídas na carteira Banking todas as operações que representam fontes relevantes de risco de mercado e que não estejam classificadas na carteira de negociação. Consiste das operações estruturais (operações de Tesouraria, operações de crédito, depósitos, captações externas, etc) e derivativos não classificados como de negociação. A parcela adicional relativa ao risco de mercado da carteira Banking (Rban) é o resultado da soma do VaR de todos os fatores de risco na moeda nacional considerando as correlações entre os fatores de risco, ao VaR em moeda estrangeira. Segue, abaixo, o quadro evolutivo da parcela Rban: No comparativo de dez/13 e set/13, nota-se a redução da Rban de R$ 25,7 milhões para R$ 18,1 milhões. Esse fato está associado à saída de cenários ruins ocorridos no final do 2º trimestre de Derivativos Os instrumentos financeiros derivativos existentes na Instituição, na sua grande maioria, são destinados à proteção de exposição a riscos (hedge) das captações externas, não possuindo nenhum caráter especulativo. Cabe ressaltar ainda, que o Mercantil do Brasil possui uma gestão ativa de seus riscos de mercado, com o acompanhamento diário das exposições aos diversos fatores de risco, bem como ao potencial efeito que essas exposições podem causar no valor justo de seus derivativos, podendo indicar a mudança de posição de modo a mitigar esses riscos. Adicionalmente, os procedimentos para proteção estão em consonância com as diretrizes definidas na Política Institucional de Hedge. Seguem quadros das exposições em derivativos, segregada por fator de risco de mercado e também segmentada entre posição comprada e posição vendida:

elevasse 26%, passando de R$ 21,3 milhões para R$ 26,8 milhões, no referido período.")

12 No comparativo entre dezembro e setembro de 2013, a cotação do Dólar frente ao Real elevou-se em, aproximadamente, 5%, enquanto o CDI variou 12,2%, saltando de 8,71% para 9,77%. A combinação destes fatores contribuiu para que o resultado das operações de Derivativos (Swap) elevasse 26%, passando de R$ 21,3 milhões para R$ 26,8 milhões, no referido período. 11

13 Controle e Acompanhamento A Gerência de Gestão de Riscos produz relatórios distintos para atender o perfil das áreas demandantes. Tais relatórios retratam todas as fontes relevantes de exposição de acordo com os fatores de risco associados e, também, de forma agregada. Ou seja, medem-se, monitoram-se e controlam-se as operações por fator de risco e como essas posições se correlacionam entre si. Além do acompanhamento diário das exposições aos diversos fatores de risco e do cálculo do valor em risco VaR, são realizados testes de estresse de flutuação das principais variáveis macroeconômicas, utilizando cenários históricos ou de mudança de premissas. Também é realizado o back-test, que consiste na averiguação de uma amostra de retornos da ocorrência de um número de perdas superiores ao VaR conforme o nível de confiança escolhido. O modelo de risco de mercado também permite acompanhar a sensibilidade das taxas de juros, comparando a curva de mercado recente aos cenários formados, o que possibilita simular como tais taxas podem variar e afetar as posições assumidas pela Instituição. Outro ponto relevante é a sistemática validação da base de dados da Instituição, sendo aplicados pontos de controle para garantir a integridade das informações utilizadas Risco Operacional O Gerenciamento do Risco Operacional no Mercantil do Brasil integra-se às estratégias e aos negócios das empresas do grupo, alinhando os processos existentes e praticados com as políticas vigentes. A forma de atuação possibilita a identificação das áreas com maior potencial de risco e os cenários mais críticos para, por meio de uma gestão efetiva, controlar e mitigar a exposição ao Risco Operacional a que a Instituição está sujeita. No Mercantil do Brasil, o Gerenciamento do Risco Operacional é realizado de forma compartilhada com os gestores das áreas, considerados especialistas dos processos, e que desempenham importante papel na integração com a Gerência de Gestão de Riscos. Esta proximidade com o foco do risco possibilita uma interferência positiva, favorecendo uma gestão dinâmica e participativa Processo de Gerenciamento A metodologia aplicada para a gestão do Risco Operacional é composta pelas etapas qualitativa e quantitativa. A primeira etapa contempla o levantamento dos processos, a identificação dos riscos, a avaliação dos controles e as respostas aos riscos (plano de ação). Já a etapa quantitativa, consiste na formação da base de perdas, tendo como objetivo registrar as informações relativas aos eventos decorrentes da exposição ao Risco Operacional no Mercantil do Brasil. O Mercantil do Brasil também utiliza as ferramentas: ICR (Indicador Chave de Risco), Teste de Avaliação dos Sistemas de Controle de Riscos Operacionais e Questionário CSA (Control Self Assessment), visando gerar informações de forma a maximizar a eficiência dos controles implementados e dos dados de perda operacional, redirecionando ações a fim de reduzir as perdas operacionais.

14 Metodologia de Mensuração De acordo com o disposto na Circular 3.640/2013 do Bacen, o cálculo da parcela RWAOPAD pode ser efetuado com base em uma das seguintes metodologias, a critério da instituição financeira: Abordagem do Indicador Básico; Abordagem Padronizada Alternativa; Abordagem Padronizada Alternativa Simplificada. No Mercantil do Brasil, a metodologia de cálculo adotada é a Abordagem Padronizada Alternativa Simplificada, conforme detalhamento contido no artigo 7º da circular 3.640/2013, alterada pela Circular 3.675/2013 do Bacen. Toda a metodologia de cálculo da abordagem utilizada pela Instituição foi definida seguindo os critérios de consistência e passíveis de verificação. Além disso, encontra-se devidamente formalizada. Os percentuais apresentados no gráfico a seguir representam a parcela de RWAOPAD em relação ao Patrimônio de Referência Mínimo Requerido para RWA do Mercantil do Brasil.. Alocação de Capital - Risco Operacional Parcela RWAOPAD 5,48% 5,38% 4,89% Dezembro 2012 Setembro 2013 Dezembro Controle e Acompanhamento Mensurados os riscos e conhecidas as exposições que extrapolem a tolerância a riscos da Instituição, os planos de ação são adotados visando reduzir o Risco Operacional a um nível aceitável. Os procedimentos de controle da exposição são estabelecidos pelos gestores das áreas, podendo ser orientados, quando necessário, pela Gerência de Gestão de Riscos sobre as diretrizes e práticas de mitigação dos mesmos. É importante ressaltar que para os riscos diagnosticados como alto é realizado o acompanhamento do desenvolvimento dos planos de ação. Além da utilização de ferramentas de gestão, a Instituição mantém uma base de dados de perdas operacionais internas que é consolidada e analisada. Outra forma de gestão do risco operacional é à base de dados de perdas operacionais externa. O Mercantil do Brasil vem capturando informações de perdas operacionais externas de várias Instituições Financeiras, nas diversas fontes de divulgação (jornais, sites, etc.). Estes dados são coletados e analisados de forma a identificar possíveis cenários de exposição a riscos.

15 14 Segue, abaixo, o gráfico de perdas operacionais internas ocorridas por valores: 55,95% 35,51% 42,71% 41,89% 7,39% 8,11% 9,48% 18,67% 22,39% 18,00% 26,79% 13,12% < R$ 5 mil R$ 5 mil e < R$ 50 mil R$ 50 mil e < R$ 500 mil R$ 500 mil Obs.: A base de dados de perdas operacionais interna é acumulativa e mensalmente são informadas recuperações referentes às perdas já registradas nos meses anteriores. Devido a estes ajustes, os percentuais apresentados no gráfico acima, podem sofrer futuras modificações Gestão de Continuidade dos Negócios A Gestão de Continuidade dos Negócios, que também está inserida no âmbito do Gerenciamento do Risco Operacional, busca garantir a continuidade dos processos de negócios críticos à sobrevivência da instituição em caso de crises que causem a interrupção das suas atividades. Isso proporciona um ambiente mais seguro às operações, aos clientes e contrapartes, bem como aos seus acionistas. Para garantir essa resiliência, o Mercantil do Brasil utiliza metodologia que o permite definir estratégias de contingência, determinando procedimentos alternativos e linhas de ação que manterão as operações críticas em funcionamento, mesmo na ocorrência de eventos adversos que causem a interrupção das atividades. Todas essas especificações estão formalizadas em Planos de Contingência, que contemplam também toda a estrutura de pessoal e logística disponibilizada para a continuidade dos negócios. Periodicamente, os Planos de Contingência elaborados passam por testes, cujos relatórios, enviados inclusive à Alta Administração, orientam a atualização desses planos e buscam garantir a eficácia dos procedimentos descritos. Esse ciclo virtuoso permite ao Mercantil do Brasil manter sua Gestão de Continuidade dos Negócios em um processo de melhoria continua.

16 15 METODOLOGIA DE ELABORAÇÃO DOS PLANOS DE CONTINGÊNCIA Buscando o aprimoramento da qualidade e efetividade das estratégias, dos planos e dos processos estabelecidos para a continuidade de seus negócios, a Instituição investe constantemente em novas tecnologias, metodologias e na capacitação de seus funcionários, visando a atingir padrões cada vez mais elevados de sustentabilidade e perenidade de seus negócios. O Mercantil do Brasil mantém, ainda, permanente monitoramento do ambiente em que está inserido, o que permite um amadurecimento das estratégias e estudo de cenários de crise e, consequentemente, permanência do estado de prontidão para as situações adversas. Com tudo isso, a Instituição vem se preparando, com consistência, para reduzir significativamente os impactos de interrupções a níveis razoáveis Risco de Liquidez No Mercantil do Brasil o Risco de Liquidez é gerenciado por meio de metodologias e modelos que visam gerir a capacidade de pagamento da Instituição, considerando o planejamento financeiro, os limites de riscos e a otimização dos recursos disponíveis, permitindo embasar decisões estratégicas com grande agilidade e alto grau de confiança. A gestão é realizada em conformidade com a Resolução CMN nº 4.090/12, que dispõe sobre a estrutura de gerenciamento, governança e transparência das informações do Risco de Liquidez. Visando proporcionar a permanente adequação do gerenciamento às características e exposições da Instituição e seguindo as melhores práticas sugeridas pela Febraban, pelo Banco Central e pelo BIS (Bank for International Settlements, em português: Banco de Compensações Internacionais), a Instituição possui dois modelos Descasamento entre Ativos e Passivos e movimentação diária

17 de produtos. O primeiro modelo permite o acompanhamento por produto, moeda, indexador e vencimento e o segundo fornece fluxo de entrada e saída dos produtos ativos e passivos. O Mercantil do Brasil realiza ainda, como um dos instrumentos de gestão, a projeção do fluxo de caixa para curto, médio e longo prazo, através de duas metodologias: uma utilizando o modelo estatístico de previsão Box-Jenkins e outra baseada em séries históricas de movimentação de produtos de ativo e passivo, recebimentos antecipados, vencimentos e recompras de operações de Depósito a Prazo (DPZ Comum, DPGE), Letra de Crédito do Agronegócio (LCA), Letras Financeiras (LF), Letras de Crédito Imobiliário (LCI), operações de crédito, captações externas, poupança, depósito a vista e TVMs. Concomitantemente, são construídos cenários de estresse que permitem a identificação de possíveis problemas que possam vir a comprometer o equilíbrio econômico-financeiro da Instituição. O Mercantil do Brasil possui ainda, Plano de Contingência de Liquidez contendo responsabilidades e procedimentos para enfrentar situações de estresse liquidez, garantindo a execução em tempo hábil das ações e retorno rápido aos níveis de liquidez aceitáveis Controle e Acompanhamento O gerenciamento do Risco de Liquidez considera todas as operações praticadas no mercado financeiro e de capitais, assim como possíveis exposições contingentes ou inesperadas, tais como as advindas de serviços de liquidação, prestação de avais e garantias, e linhas de crédito contratadas e não utilizadas. Diariamente é feito o acompanhamento detalhado dos movimentos de entrada e saída das Operações de Crédito, DPZ, DPGE, LCA, LCI, LF, Poupança e Depósito a Vista. Os produtos DPZ, DPGE e LCA são analisados também de acordo com a concentração (saldo do cliente), vencimentos, renovações, recompras, e as novas captações. Além disso, há um monitoramento diário do saldo do Caixa e das principais variáveis que o compõe. No que se refere ao Descasamento entre ativos e passivos, os gráficos a seguir demonstram a maior exposição do Mercantil do Brasil nos fatores de risco Pré e CDI, reflexo dos volumes de operações de crédito no ativo e dos depósitos a prazo no passivo. Dezembro/13

, Letra de Crédito do Agronegócio (LCA), Letras Financeiras (LF), Letras de Crédito Imobiliário (LCI), operações de crédito, captações externas, poupança, depósito a vista e")

18 17 Setembro/13 Dezembro/12 Para monitorar a capacidade da Instituição em suportar situações de estresse, o Mercantil do Brasil apura o Índice de Liquidez, que é obtido através da razão entre os Ativos Líquidos e os Cenários de Estresse projetados. Para compor os Ativos Líquidos consideram-se integralmente o valor dos títulos públicos e privados livres, as operações compromissadas (posição bancada) e as disponibilidades. Já nos cenários de estresse consideram condições adversas que impliquem redução dos recursos captados, aumento da inadimplência nos produtos da carteira de crédito e/ou restrinjam a realização financeira de ativos. O gráfico abaixo apresenta a evolução do Índice de Liquidez do Mercantil do Brasil comparando-o com o do Sistema Financeiro Nacional (SFN) até junho de 2013, último relatório disponibilizado pelo Bacen.

19 18 Como pode ser observado, o Índice de Liquidez do Mercantil do Brasil encontra-se acima do limite mínimo recomendado pelo Bacen e estabelecido na Política Institucional de Gerenciamento de Risco de Liquidez, que é igual Risco de Crédito Por risco de crédito, entende-se como a possibilidade de não cumprimento total ou parcial, por determinada contraparte, de obrigações relativas à liquidação de operações que envolvam a negociação de ativos financeiros. A gestão do risco de crédito compreende a identificação, mensuração, controle e mitigação dos riscos relativos às ocorrências de perdas esperadas e não esperadas na atividade de crédito, objetivando otimizar a eficiência de seu capital econômico. O Mercantil do Brasil investe, de forma estruturada, no aperfeiçoamento contínuo dos processos e das práticas de controle e gestão de risco de crédito, seguindo padrões de mercado e atendendo as exigências dos órgãos reguladores. A Estrutura de Gerenciamento do Risco de Crédito Mercantil do Brasil conta com o apoio de diferentes níveis hierárquicos: Conselho de Administração, Corpo Diretivo e Executivo e todas as demais áreas envolvidas no processo de concessão e gestão de crédito. O processo de concessão incorpora tanto aspectos quantitativos, indicadores econômicos e financeiros, quanto qualitativos, dados cadastrais e comportamentais, ao avaliar o risco atribuído a cada perfil de cliente, sendo que as decisões tomadas ocorrem de forma colegiada e de acordo com as alçadas de atuação de cada comitê. Em particular, a concessão de créditos massificados de varejo é realizada de forma automatizada e padronizada, através de modelos estatísticos, desenvolvidos por uma equipe técnica capacitada e em

20 constante desenvolvimento, mediante utilização de ferramentas que asseguram maior qualidade dos créditos concedidos. O cuidado com a qualidade dos ativos financeiros do Banco é concomitante ao processo de concessão de crédito e vai até a liquidação dos contratos. Esta atividade está sob a responsabilidade direta das Diretorias de Crédito e de Gestão de Crédito, que possuem todas suas diretrizes fundamentadas no Manual de Crédito da instituição. Dentro deste contexto, a gestão do risco de crédito no Mercantil do Brasil contempla fatores internos como a análise da evolução da carteira, seus níveis de inadimplência, rentabilidade dos produtos, qualidade da carteira e adequação do capital econômico alocado; além de fatores externos como acompanhamento do ambiente macroeconômico e dos setores econômicos, taxas de juros, indicadores de inadimplência do mercado, condicionantes de consumo, etc. Desta forma, as variações das exposições aos riscos que o Mercantil do Brasil está sujeito, são acompanhadas levando em consideração o ambiente de negócios, o comportamento da concorrência e os compromissos com os resultados que o Mercantil do Brasil tem para com clientes, acionistas, funcionários e a sociedade. No 1º semestre de 2013 foi revisada pelo Conselho de Administração a Política Institucional de Gerenciamento do Risco de Crédito Mercantil do Brasil, em conformidade com o disposto na Resolução CMN nº 3.721/2009, do Conselho Monetário Nacional. Em acordo com o artigo 1º desta resolução, a estrutura adotada pelo Mercantil do Brasil é compatível com a natureza das suas operações e com a complexidade dos produtos e serviços oferecidos, sendo esta proporcional à dimensão da exposição ao risco de crédito do conglomerado econômico-financeiro. Em 1º de outubro de 2013 iniciou-se o atendimento ao cronograma internacional de implantação de Basiléia III, sendo que as alterações relacionadas à apuração do capital para risco de crédito foram implementadas em conformidade com o disposto na Circular Bacen nº 3.644, de 04 de março de Exposição ao Risco de Crédito O quadro abaixo demonstra a evolução das exposições ao risco de crédito e a média nos trimestres:, O crescimento observado ao longo dos últimos doze meses está em linha com a estratégia de expansão da carteira de crédito da instituição. Entretanto, a queda da exposição no trimestre atual foi em decorrência da cessão de crédito ocorrida em Dez/13, na pessoa física, e o restante devido a reduções na carteira de pessoa jurídica.

21 Por Fator de Ponderação de Riscos O quadro abaixo apresenta a evolução da exposição total ao risco de crédito, segmentada por FPR: De acordo com a Circular Bacen 3.679/13, a partir de outubro, passou-se a ser aplicado um novo FPR de 85% para as exposições que tenham como contraparte pessoa jurídica cujo somatório do saldo das operações seja superior a R$ 100 milhões Por Países e Regiões Geográficas O quadro a seguir apresenta a evolução da exposição total ao risco de crédito segregada por regiões geográficas:

22 Por Setor Econômico O quadro a seguir apresenta a evolução da exposição total a risco de crédito por setor econômico: A distribuição setorial da carteira de crédito apresenta uma alta pulverização, sendo que a maior concentração encontra-se no setor de Construção Civil Por Atraso O quadro a seguir apresenta o montante de operações em atraso segregado por faixas de prazo: O saldo em atraso permanece em patamar acima dos trimestres anteriores, em grande parte, devido à maturação da carteira originada nos últimos anos.

23 Por Tomador O quadro abaixo apresenta o percentual de concentração dos 10 maiores tomadores da carteira de crédito: Nos últimos doze meses o nível de exposição dos 10 maiores devedores, se manteve estável, situando-se em patamar considerado aceitável pela instituição Por Operações Baixadas para Prejuízo no trimestre O quadro abaixo apresenta o fluxo de operações baixadas para prejuízo no trimestre: O fluxo de operações baixadas para prejuízo aumentou nos últimos doze meses devido à ocorrência atípica de baixa de alguns clientes com saldo representativo no último trimestre de Provisão para Créditos de Liquidação Duvidosa A seguir, apresenta-se o estoque de provisões para devedores duvidosos, incluindo provisões adicionais para operações cedidas: O aumento do estoque de Provisão para Devedores Duvidosos, nos últimos doze meses, foi influenciado pelo aprimoramento das regras de classificação de risco das operações, em acordo com a Resolução Exposição ao Risco de Crédito de Contraparte O quadro abaixo apresenta o valor nocional dos contratos sujeitos ao risco de crédito de contraparte, relativos a contratos a serem liquidados em sistemas de liquidação de câmaras de compensação e de liquidação, nos quais a câmara atue como contraparte central:

24 A seguir, o valor nocional dos contratos sujeitos ao risco de crédito de contraparte, relativos a contratos a serem liquidados em sistemas de liquidação de câmaras de compensação e de liquidação, nos quais a câmara não atue como contraparte central, segregados em contratos com garantias e contratos sem garantias: 23 O quadro, a seguir, apresenta o valor positivo bruto dos contratos sujeitos ao risco de crédito de contraparte, desconsiderados os valores positivos relativos a acordos de compensação, conforme definidos na Resolução nº 3.263, de 2005: A seguir, os valores positivos relativos a acordos para compensação e liquidação de obrigações, conforme definidos na Resolução nº 3.263, de 2005: Apresenta-se, abaixo, o valor das garantias que atendam acumulativamente aos seguintes requisitos: a) sejam mantidas ou custodiadas na própria instituição ou em seu nome; b) tenham por finalidade exclusiva a constituição de garantia para as operações a que se vinculem; c) estejam sujeitas à movimentação, exclusivamente, por ordem da instituição depositária e; d) estejam imediatamente disponíveis para a instituição depositária no caso de inadimplência do devedor ou de necessidade de sua realização. Abaixo, a exposição global a risco de crédito de contraparte, líquida dos efeitos dos acordos para compensação e do valor das garantias: Instrumentos Mitigadores O quadro abaixo apresenta o valor total mitigado pelos instrumentos definidos nos arts 36 a 39 da Circular nº 3.644, de 2013, segmentado por tipo de mitigador e por FPR:

25 Cessão de Crédito e Operações com TVM oriundos de processo de Securitização A Cessão de Crédito é um negócio que envolve acordo bilateral, pelo qual uma instituição financeira transfere a terceiros seus direitos de recebimento. O Mercantil do Brasil utiliza esta modalidade de negócio na busca de oportunidades comerciais e/ou alternativa contingencial de funding. A responsabilidade pela cobrança dos fluxos das parcelas junto aos tomadores finais permanece com o Mercantil do Brasil. Os Fundos de Investimentos em Direitos Creditórios são criados com a principal finalidade de adquirir direitos sobre créditos financeiros. São também conhecidos como FIDCs ou Fundos de Recebíveis. Sua forma de captar recursos é mediante distribuição de cotas cuja remuneração e resgate estão atrelados apenas ao desempenho dos ativos integrantes do fundo. Os FIDCs são uma alternativa para bancos e financeiras diversificarem suas fontes de captações, os quais tradicionalmente são depósitos e instrumentos de captação como CDBs e CDIs, além de proporcionar uma utilização de seu capital de forma mais efetiva, já que os FIDCs são operações em contas de compensação ou "off-balance-sheet". Os FIDCs são direcionados apenas a investidores qualificados, possuindo como vantagens: a flexibilidade de se montar uma carteira composta por recebíveis lastreados por uma cesta de ativos, e a possibilidade de se obter retornos consideráveis através da aplicação de taxas de desconto na cessão dos recebíveis, feita dentre o cedente dos ativos os quais, na maioria dos casos, são os próprios originadores Cessão de Crédito Nova Regulamentação A Resolução CMN nº 3.533/08, com modificações posteriores, entrou em vigor a partir de 1º de janeiro de 2012 e alterou o registro das operações de crédito cedidas com retenção substancial de riscos e benefícios. Estas operações devem permanecer no ativo, com registro de passivo financeiro decorrente da obrigação assumida, e as receitas e despesas decorrentes dessas operações apropriadas de maneira pro-rata temporis (mensalmente) no resultado pelo prazo remanescente das operações. Conforme determinado na Resolução CMN nº 3.533/08 a mudança na prática de reconhecimento da receita de cessão ocorrerá a partir 1º de janeiro de 2012, sendo que os saldos anteriores não serão ajustados, permanecendo na prática de reconhecimento da receita no momento em que a cessão de crédito com coobrigação fora executada.

26 25 A modalidade das operações cedidas, no individual e consolidado, é como segue: Cessão após a Resolução nº 3.533/08 Operações cedidas Obrigações assumidas Dez/2013 Set/2013 Dez/2012 Dez/2013 Set/2013 Dez/2012 Operações cedidas com coobrigação A valor presente Operações cedidas sem coobrigação FIDC Mercantil Crédito Consignado INSS A valor presente Total Circulante Não Circulante Obs.: O Banco realizou operações de crédito com transferência substancial dos riscos e benefícios, em dezembro de 2013, em conformidade com a Resolução 3.533/08, no montante de R$ , a valor presente. O saldo das operações cedidas até 31/12/2011, com coobrigação, ou seja, antes da Resolução nº 3.533/08, no individual e consolidado, encontra-se registrado em conta de compensação. Cessão antes da Resolução nº 3.533/08 Dez/2013 Set/2013 Dez/2012 Saldo das coobrigações Saldo de coobrigações a liquidar Saldo de operações liquidadas a repassar Operações cedidas sem coobrigação - FIDC Crédito Consignado INSS O Banco Mercantil do Brasil S.A. instituiu, em julho de 2011, o FIDC que tem como objeto a captação de recursos para aquisição de direitos creditórios oriundos de empréstimos pessoais concedidos, cujo pagamento seja efetuado por meio de consignação em benefícios previdenciários do INSS, denominado "Fundo de Investimento em Direitos Creditórios Mercantil Crédito Consignado INSS". O fundo é representado, aproximadamente, por 76,92% de cotas seniores e 23,08% de cotas subordinadas. O Banco é detentor da totalidade das cotas subordinadas que montam em R$ em dezembro de 2013 (R$ em setembro de 2013 e R$ em dezembro de 2012). As cotas subordinadas absorvem o risco de crédito até o valor de sua emissão e o seu resgate ocorre somente após o resgate das cotas seniores. A partir de setembro de 2012 começaram as amortizações das cotas seniores de emissão da 1ª série. No período findo em 31 de dezembro de 2013 as amortizações das cotas seniores montam em R$ (R$ em setembro de 2013 e R$ em dezembro de 2012) Restrições ou Impedimentos Relevantes No Conglomerado Mercantil do Brasil, as instituições consolidadas estão impedidas de realizar operações entre si fora dos padrões de mercado e ao controlador é vedada a concessão de empréstimos ou adiantamentos às instituições controladas direta ou indiretamente, bem como do seu pessoal chave. Assim, o Mercantil do Brasil, conforme definido na Política de Crédito, informa que não são efetuados empréstimos ou adiantamentos a quaisquer subsidiárias, membros do Conselho de Administração, da Diretoria Executiva, bem como a seus respectivos cônjuges e parentes até 2º grau, e que as principais operações e negócios com as partes relacionadas seguem os padrões de

27 mercado e são amparadas pelas devidas avaliações prévias de suas condições e do estrito interesse do Mercantil do Brasil em sua realização. 5. Gestão do Capital O Capital deve ser componente indispensável do processo decisório dos negócios, sendo seu gerenciamento fator de diferenciação competitiva e de avaliação da relação risco-retorno. A agregação de valor que ele confere ao Mercantil do Brasil assegura a otimização dos recursos e da alocação de Capital em benefício dos clientes, acionistas, funcionários e da sociedade. Com a introdução das novas regras do Basileia III, passam a existir três requerimentos independentes para cada conceito de capital (PR, Nível I e Capital Principal), além de montantes adicionais de capital, estes variáveis ao longo do tempo. Outros índices serão ainda introduzidos ao longo do tempo, como os de liquidez e de alavancagem, conforme citado anteriormente. Apesar da gestão e projeções se basearem em todos os índices exigidos, o Mercantil do Brasil elegeu como principal indicador do grau de capitalização o Índice do PR. Ele é apurado a partir da expectativa de crescimento dos ativos ponderados pelo risco (RWA), vis a vis o Capital necessário para cada parcela de risco; além da evolução dos níveis de capitalização, seja ela orgânica por meio dos resultados projetados ou por demais fontes de Capital disponíveis. Concomitantemente, a Instituição deve manter Capital disponível para as perdas não esperadas, que corresponde à parcela adicional (Rban) para cobertura de risco de mercado das operações classificadas na Carteira Banking. O valor da parcela Rban deverá ser necessariamente menor que a diferença entre o valor do PR (Patrimônio de Referência) e o valor do Requerimento Mínimo para RWA (Ativos Ponderados pelo Risco). O Mercantil do Brasil faz o gerenciamento da sua estrutura de Capital por meio dos mecanismos e procedimentos formalizados em sua Política Institucional de Gerenciamento de Capital, mantendo o Capital compatível com os riscos incorridos pela Instituição. A Política Institucional de Gerenciamento de Capital atende as exigências regulamentares instituídas pela Resolução CMN 3.988/2011, e está em linha com as diretrizes estratégicas do Mercantil do Brasil. Ainda em atendimento a esta Resolução, o Plano de Capital Mercantil do Brasil, as projeções plurianuais constantemente revisadas e os relatórios de acompanhamento do Gerenciamento de Capital representam uma evolução em termos de gestão mais efetiva do nível de capitalização da Instituição. 26

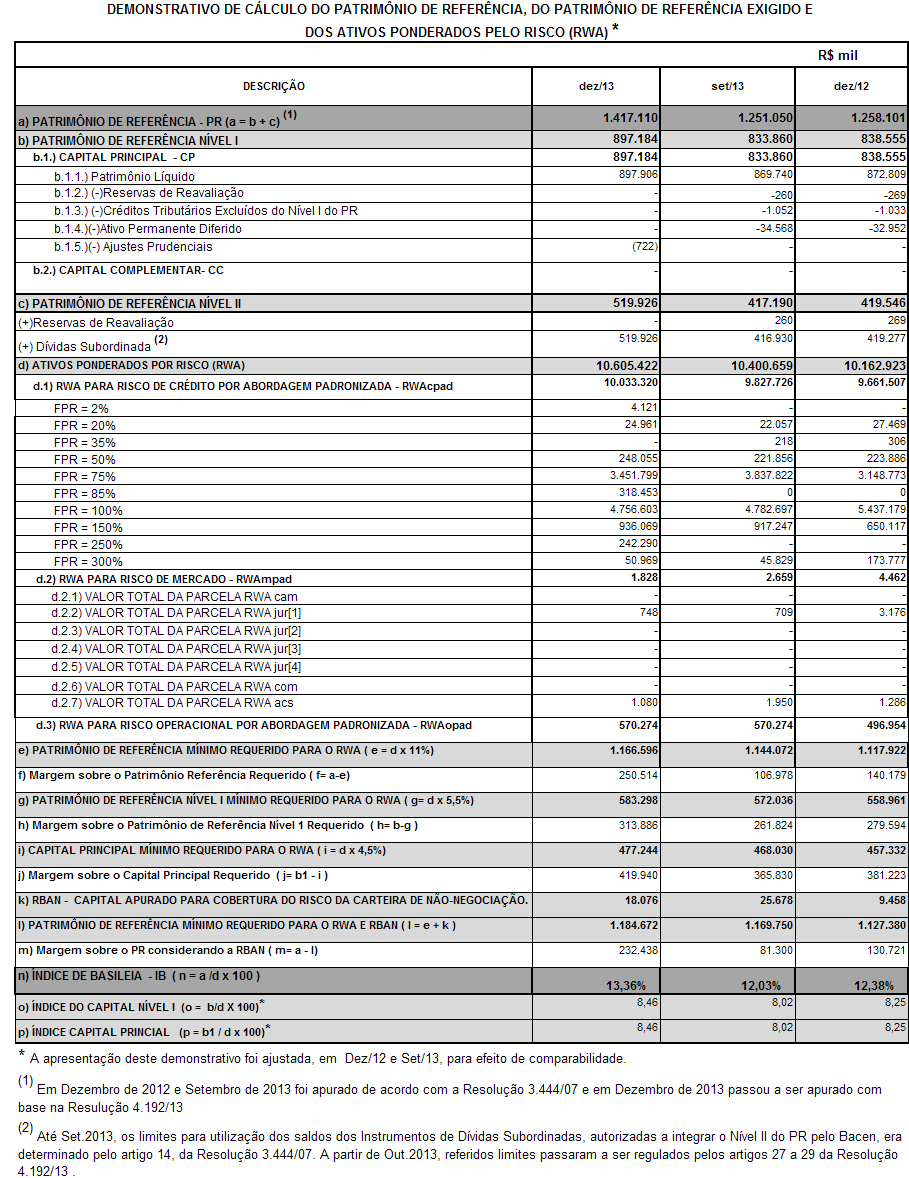

28 5.1. Detalhamento do PR, PRE e RWA 27

29 28

30 Dívidas Subordinadas As Dívidas Subordinadas do BMB atendem ao disposto no art.9 da Res.3.444/07. Nestes termos, os respectivos instrumentos de Dívida Subordinada são nominativos, integralizados em espécie, com prazo mínimo de resgate de cinco anos da data de sua contratação, não sendo objeto de garantia ou seguro e não podendo ser resgatadas por iniciativa do investidor. Estes instrumentos prevêem ainda a obrigatoriedade de postergação de pagamentos, caso a instituição emissora esteja desenquadrada em relação aos limites operacionais ou em situação de desenquadramento decorrente do seu pagamento. Segue, abaixo, o detalhamento das Dívidas Subordinadas captadas pelo Mercantil do Brasil:

31 30

Gerenciamento do Risco de Crédito

Gerenciamento do Risco de Crédito Documento TESTE INTRODUÇÃO O Conselho Monetário Nacional (CMN), por intermédio da Resolução no. 3.721 do Banco Central do Brasil (BACEN), determinou às instituições financeiras

Gerenciamento do Risco de Crédito Documento TESTE INTRODUÇÃO O Conselho Monetário Nacional (CMN), por intermédio da Resolução no. 3.721 do Banco Central do Brasil (BACEN), determinou às instituições financeiras

ESTRUTURA DE GERENCIAMENTO DE RISCOS

Conselho de Administração Diretoria Geral Gerenciamento de Capital Diretoria de Controladoria, Operações, Jurídico, Ouvidoria e Cobrança Diretoria de Tesouraria, Produtos e Novos Negócios Operações Bancárias

Conselho de Administração Diretoria Geral Gerenciamento de Capital Diretoria de Controladoria, Operações, Jurídico, Ouvidoria e Cobrança Diretoria de Tesouraria, Produtos e Novos Negócios Operações Bancárias

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 2º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 2º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Relatório. Gestão de Riscos. Conglomerado Cruzeiro do Sul

Relatório de Gestão de Riscos Conglomerado Cruzeiro do Sul Data-Base 31/12/2010 Superintendência de Riscos Índice 1. Introdução 3 2. Perímetro 3 3. Estrutura de Gestão de Riscos 3 3.1 Risco de Crédito

Relatório de Gestão de Riscos Conglomerado Cruzeiro do Sul Data-Base 31/12/2010 Superintendência de Riscos Índice 1. Introdução 3 2. Perímetro 3 3. Estrutura de Gestão de Riscos 3 3.1 Risco de Crédito

GERENCIAMENTO DE RISCOS. Pilar III Basiléia

GERENCIAMENTO DE RISCOS Pilar III Basiléia 3º Trimestre 2015 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO

GERENCIAMENTO DE RISCOS Pilar III Basiléia 3º Trimestre 2015 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

CIRCULAR Nº 3.477. I - bancos múltiplos, bancos comerciais, bancos de investimento, bancos de câmbio e caixas econômicas;

CIRCULAR Nº 3.477 Dispõe sobre a divulgação de informações referentes à gestão de riscos, ao Patrimônio de Referência Exigido (PRE), de que trata a Resolução nº 3.490, de 29 de agosto de 2007, e à adequação

CIRCULAR Nº 3.477 Dispõe sobre a divulgação de informações referentes à gestão de riscos, ao Patrimônio de Referência Exigido (PRE), de que trata a Resolução nº 3.490, de 29 de agosto de 2007, e à adequação

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

ESTRUTURA DE GERENCIAMENTO DE RISCOS

ESTRUTURA DE GERENCIAMENTO DE RISCOS O ICBC do Brasil Banco Múltiplo S/A considera de suma importância o processo de gerenciamento de riscos, pois utiliza-o para agregar valor aos seus negócios, proporcionar

ESTRUTURA DE GERENCIAMENTO DE RISCOS O ICBC do Brasil Banco Múltiplo S/A considera de suma importância o processo de gerenciamento de riscos, pois utiliza-o para agregar valor aos seus negócios, proporcionar

RESOLUÇÃO Nº 3.721. Dispõe sobre a implementação de estrutura de gerenciamento do risco de crédito.

RESOLUÇÃO Nº 3.721 Dispõe sobre a implementação de estrutura de gerenciamento do risco de crédito. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público

RESOLUÇÃO Nº 3.721 Dispõe sobre a implementação de estrutura de gerenciamento do risco de crédito. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público

Risco de Crédito Estrutura de gerenciamento do risco de crédito

Risco de Crédito Estrutura de gerenciamento do risco de crédito Dezembro/2008 Agenda 1. Histórico 2. Escopo de Aplicação 3. Estrutura da Norma 4. Detalhamento da Norma Normativos similares Histórico Resolução

Risco de Crédito Estrutura de gerenciamento do risco de crédito Dezembro/2008 Agenda 1. Histórico 2. Escopo de Aplicação 3. Estrutura da Norma 4. Detalhamento da Norma Normativos similares Histórico Resolução

RELATÓRIO DE GERENCIAMENTO

RELATÓRIO DE GERENCIAMENTO DE RISCOS E DE CAPITAL Pilar 3 Basileia DATA-BASE: 31/03/2015 (1T2015) Sumário Introdução... 3 Principais Categorias de Risco... 3 Estrutura de Gerenciamento de Riscos e de Capital...

RELATÓRIO DE GERENCIAMENTO DE RISCOS E DE CAPITAL Pilar 3 Basileia DATA-BASE: 31/03/2015 (1T2015) Sumário Introdução... 3 Principais Categorias de Risco... 3 Estrutura de Gerenciamento de Riscos e de Capital...

Gestão de Riscos, Patrimônio de Referência Exigido (PRE) e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09

e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09") 2013 Gestão de Riscos, Patrimônio de Referência Exigido (PRE) e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09 2 ÍNDICE: 1. INTRODUÇÃO... 3 2. ESTRUTURA DE GERENCIAMENTO DE RISCOS...

2013 Gestão de Riscos, Patrimônio de Referência Exigido (PRE) e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09 2 ÍNDICE: 1. INTRODUÇÃO... 3 2. ESTRUTURA DE GERENCIAMENTO DE RISCOS...

RELATÓRIO DE GERENCIAMENTO DE RISCOS CONGLOMERADO FINANCEIRO PETRA 1º Tri 2014 gr

1. Introdução 2. Áreas de Atuação 3. Estrutura de Gerenciamento de Riscos 4. Apetite ao Risco 5. Informações Qualitativas 5.1 Risco de Crédito 5.2 Risco de Mercado 5.3 Risco de Liquidez 5.4 Risco Operacional

1. Introdução 2. Áreas de Atuação 3. Estrutura de Gerenciamento de Riscos 4. Apetite ao Risco 5. Informações Qualitativas 5.1 Risco de Crédito 5.2 Risco de Mercado 5.3 Risco de Liquidez 5.4 Risco Operacional

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ. 1 Objetivo. 2 Diretrizes. 2.1 Princípios para Gerenciamento do Risco de Liquidez

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

Relatório de Gerenciamento de Riscos. Informações Adicionais e. Dados Quantitativos

Relatório de Gerenciamento de Riscos Informações Adicionais e Dados Quantitativos Avaliação da adequação do Patrimônio de Referência (PR) face à estrutura e contexto operacional O processo de monitoramento

Relatório de Gerenciamento de Riscos Informações Adicionais e Dados Quantitativos Avaliação da adequação do Patrimônio de Referência (PR) face à estrutura e contexto operacional O processo de monitoramento

Descrição da Estrutura de Gerenciamento 2015. - Risco de Mercado -

Descrição da Estrutura de Gerenciamento 2015 - Risco de Mercado - Sumário: 1. Introdução:... 3 2. Objetivo:... 3 3. Diretrizes de Gestão:... 3 4. Atribuições e Responsabilidades:... 4 Conselho de Administração:...

Descrição da Estrutura de Gerenciamento 2015 - Risco de Mercado - Sumário: 1. Introdução:... 3 2. Objetivo:... 3 3. Diretrizes de Gestão:... 3 4. Atribuições e Responsabilidades:... 4 Conselho de Administração:...

Gerenciamento de Riscos Risco de Mercado

Gerenciamento de Riscos Risco de Mercado 2. Risco de Mercado A divulgação da Resolução 3.464 do CMN pelo BACEN em 26 de junho de 2007 foi o primeiro passo no processo de implementação de uma estrutura

Gerenciamento de Riscos Risco de Mercado 2. Risco de Mercado A divulgação da Resolução 3.464 do CMN pelo BACEN em 26 de junho de 2007 foi o primeiro passo no processo de implementação de uma estrutura

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições

pelas instituições") RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN 1. Gerenciamento de Riscos Gerenciamento de Riscos no Banco Schahin S.A. é o processo onde: - São identificados os riscos existentes e potenciais de uma

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN 1. Gerenciamento de Riscos Gerenciamento de Riscos no Banco Schahin S.A. é o processo onde: - São identificados os riscos existentes e potenciais de uma

JSL Arrendamento Mercantil S/A.

JSL Arrendamento Mercantil S/A. Relatório de Gerenciamento de Riscos 2º Trimestre de 2015 JSL Arrendamento Mercantil S/A Introdução A JSL Arrendamento Mercantil S/A. (Companhia) se preocupa com a manutenção

JSL Arrendamento Mercantil S/A. Relatório de Gerenciamento de Riscos 2º Trimestre de 2015 JSL Arrendamento Mercantil S/A Introdução A JSL Arrendamento Mercantil S/A. (Companhia) se preocupa com a manutenção

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gestão de Riscos Circular 3.477/2009

Gestão de Riscos Circular 3.477/2009 1 Trimestre de 2012 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 5 RISCO DE MERCADO... 8 6

Gestão de Riscos Circular 3.477/2009 1 Trimestre de 2012 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 5 RISCO DE MERCADO... 8 6

Objetivo. Introdução. Gestão de Riscos. Risco operacional

Objetivo Este relatório tem como objetivo atender a Circular 3.678, de 31 de outubro de 2013, apresentando as informações referentes a gestão de riscos, à apuração do montante dos ativos ponderados pelo

Objetivo Este relatório tem como objetivo atender a Circular 3.678, de 31 de outubro de 2013, apresentando as informações referentes a gestão de riscos, à apuração do montante dos ativos ponderados pelo

Relatório de Gerenciamento de Riscos. Banco Rodobens. 2º Trimestre 2015

Relatório de Gerenciamento de Riscos Banco Rodobens 2º Trimestre 2015 INTRODUÇÃO O presente Relatório tem por objetivo apresentar as informações do Banco Rodobens para atendimento aos requerimentos do

Relatório de Gerenciamento de Riscos Banco Rodobens 2º Trimestre 2015 INTRODUÇÃO O presente Relatório tem por objetivo apresentar as informações do Banco Rodobens para atendimento aos requerimentos do

Relatório de Gerenciamento de Riscos. Banco Rodobens. 1º Trimestre 2015

Relatório de Gerenciamento de Riscos Banco Rodobens 1º Trimestre 2015 INTRODUÇÃO O presente Relatório tem por objetivo apresentar as informações do Banco Rodobens para atendimento aos requerimentos do

Relatório de Gerenciamento de Riscos Banco Rodobens 1º Trimestre 2015 INTRODUÇÃO O presente Relatório tem por objetivo apresentar as informações do Banco Rodobens para atendimento aos requerimentos do

Circular nº 3477. Total de Créditos Tributários Decorrentes de Diferenças Temporárias Líquidos de Obrigações Fiscais 111.94.02.01.

Detalhamento do patrimônio de referência (PR) : 100 110 111 111.01 111.02 111.03 111.04 111.05 111.06 111.07 111.08 111.90 111.90.01 111.91 111.91.01 111.91.02 111.91.03 111.91.04 111.91.05 111.91.06 111.91.07

Detalhamento do patrimônio de referência (PR) : 100 110 111 111.01 111.02 111.03 111.04 111.05 111.06 111.07 111.08 111.90 111.90.01 111.91 111.91.01 111.91.02 111.91.03 111.91.04 111.91.05 111.91.06 111.91.07

ESTRUTURA E GERENCIAMENTO DE RISCOS NO BRDE

ESTRUTURA E GERENCIAMENTO DE RISCOS NO BRDE JULHO/2014 1. Objetivos O gerenciamento de riscos no BRDE tem como objetivo mapear os eventos de riscos, sejam de natureza interna ou externa, que possam afetar

ESTRUTURA E GERENCIAMENTO DE RISCOS NO BRDE JULHO/2014 1. Objetivos O gerenciamento de riscos no BRDE tem como objetivo mapear os eventos de riscos, sejam de natureza interna ou externa, que possam afetar

Risco de Crédito. Risco de Crédito. 1. Estrutura de Gerenciamento de Risco de Crédito

1. Estrutura de Gerenciamento de Em observância à resolução 3.721/2009 do Banco Central do Brasil, o Banco GMAC S.A, doravante denominado Chevrolet Serviços Financeiros, instituiu sua estrutura de gerenciamento

1. Estrutura de Gerenciamento de Em observância à resolução 3.721/2009 do Banco Central do Brasil, o Banco GMAC S.A, doravante denominado Chevrolet Serviços Financeiros, instituiu sua estrutura de gerenciamento

www.pwc.com.br Gerenciamento de capital e ICAAP

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

Objetivo. Introdução. Gestão de Riscos

Objetivo As instituições financeiras estão expostas a riscos inerentes ao desenvolvimento de seus negócios e operações. A gestão e o controle de tais riscos constituem aspectos centrais da administração

Objetivo As instituições financeiras estão expostas a riscos inerentes ao desenvolvimento de seus negócios e operações. A gestão e o controle de tais riscos constituem aspectos centrais da administração

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1. INTRODUÇÃO O Scotiabank Brasil (SBB), em atendimento à Resolução CMN 3.464 e alinhado a política global do grupo, implementou estrutura de Gerenciamento

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1. INTRODUÇÃO O Scotiabank Brasil (SBB), em atendimento à Resolução CMN 3.464 e alinhado a política global do grupo, implementou estrutura de Gerenciamento

Vinculado ao Grupo Rodobens, que possui mais de 60 anos de tradição e experiência no mercado de veículos desde a sua fundação.

2013 INTRODUÇÃO O presente Relatório tem por objetivo apresentar as informações do Banco Rodobens para atendimento aos requerimentos do Banco Central do Brasil, através da Circular 3.477, de 24/12/2009,

2013 INTRODUÇÃO O presente Relatório tem por objetivo apresentar as informações do Banco Rodobens para atendimento aos requerimentos do Banco Central do Brasil, através da Circular 3.477, de 24/12/2009,

MANUAL GERENCIAMENTO DE RISCO DE MERCADO

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

Gerenciamento de Riscos

Relatório Corporativo de Gerenciamento de Riscos Pilar III Circulares 3.678/13 e 3.716/14 Conglomerado Prudencial Março 2015 Diretoria Executiva de Controladoria, Compliance, PLD e Riscos Diretoria de

Relatório Corporativo de Gerenciamento de Riscos Pilar III Circulares 3.678/13 e 3.716/14 Conglomerado Prudencial Março 2015 Diretoria Executiva de Controladoria, Compliance, PLD e Riscos Diretoria de

Estrutura de Gerenciamento de Capital

Estrutura de Gerenciamento de Capital Estrutura de Gerenciamento de Capital Controle do documento Data Autor Versão Junho/2012 Compliance 001 Agosto/2013 Risk Management 002 Agosto/2014 Risk Management

Estrutura de Gerenciamento de Capital Estrutura de Gerenciamento de Capital Controle do documento Data Autor Versão Junho/2012 Compliance 001 Agosto/2013 Risk Management 002 Agosto/2014 Risk Management

Gerenciamento de Riscos e Gestão do Capital

RISKS Gerenciamento de Riscos e Gestão do Capital 1º Trimestre 2014 Documento de uso interno RISKS Sumário Introdução... 3 1. Sobre o Gerenciamento de Riscos... 4 2. Patrimônio de Referência... 7 3. Ativos

RISKS Gerenciamento de Riscos e Gestão do Capital 1º Trimestre 2014 Documento de uso interno RISKS Sumário Introdução... 3 1. Sobre o Gerenciamento de Riscos... 4 2. Patrimônio de Referência... 7 3. Ativos

Estrutura de gestão do Risco de Mercado no BNDES. 1. Introdução

1 Estrutura de gestão do Risco de Mercado no BNDES 1. Introdução A Gestão de Riscos de Mercado é a atividade por meio da qual uma instituição financeira administra os riscos resultantes de variações nas

1 Estrutura de gestão do Risco de Mercado no BNDES 1. Introdução A Gestão de Riscos de Mercado é a atividade por meio da qual uma instituição financeira administra os riscos resultantes de variações nas

POLITICA DE GERENCIAMENTO DE RISCO DE CRÉDITO

POLITICA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1 Conceito O Conglomerado Cruzeiro do Sul, em acordo com a norma vigente, entende como Risco de Crédito a possibilidade de ocorrência de perdas associadas

POLITICA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1 Conceito O Conglomerado Cruzeiro do Sul, em acordo com a norma vigente, entende como Risco de Crédito a possibilidade de ocorrência de perdas associadas

Evolução da implantação de Basileia III e gestão de riscos no Sistema Financeiro Nacional

Encontro de Gestão de Riscos para IFDs Evolução da implantação de Basileia III e gestão de riscos no Sistema Financeiro Nacional Outubro de 2014 Agenda 1. Entendendo Basileia III 1.1 Nova composição do

Encontro de Gestão de Riscos para IFDs Evolução da implantação de Basileia III e gestão de riscos no Sistema Financeiro Nacional Outubro de 2014 Agenda 1. Entendendo Basileia III 1.1 Nova composição do

Gerenciamento de Riscos Risco de Liquidez

Gerenciamento de Riscos Risco de Liquidez 5. Risco de Liquidez O Risco de Liquidez assume duas formas distintas, porém intimamente relacionadas: risco de liquidez de ativos ou de mercado e risco de liquidez

Gerenciamento de Riscos Risco de Liquidez 5. Risco de Liquidez O Risco de Liquidez assume duas formas distintas, porém intimamente relacionadas: risco de liquidez de ativos ou de mercado e risco de liquidez

Risco de Mercado ESTRUTURA

Risco de Mercado Em atendimento a Resolução 3.464/2007 do Conselho Monetário Nacional, o Banco Fidis ponderou a natureza das operações e a complexidade dos produtos associados aos seus negócios e implementou

Risco de Mercado Em atendimento a Resolução 3.464/2007 do Conselho Monetário Nacional, o Banco Fidis ponderou a natureza das operações e a complexidade dos produtos associados aos seus negócios e implementou

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

Relatório Corporativo de

Relatório Corporativo de Gerenciamento de Riscos Pilar III Circulares 3.678/13 e 3.716/14 Setembro 2014 Diretoria Executiva de Controladoria, Compliance, PLD e Riscos Sumário 1. Introdução... 2 2. Tipos

Relatório Corporativo de Gerenciamento de Riscos Pilar III Circulares 3.678/13 e 3.716/14 Setembro 2014 Diretoria Executiva de Controladoria, Compliance, PLD e Riscos Sumário 1. Introdução... 2 2. Tipos

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ. 1 ) Introdução

Introdução") 1 ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 ) Introdução A Diretoria Executiva da Grazziotin Financeira, em atendimento à Resolução CMN 4.090 de maio/2012 implementou sua estrutura de Gerenciamento

1 ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 ) Introdução A Diretoria Executiva da Grazziotin Financeira, em atendimento à Resolução CMN 4.090 de maio/2012 implementou sua estrutura de Gerenciamento

Gestão de Riscos Circular 3.477/2009

Gestão de Riscos Circular 3.477/2009 1 Trimestre de 2013 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 4.1 Definição... 3 4.2 Gestão

Gestão de Riscos Circular 3.477/2009 1 Trimestre de 2013 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 4.1 Definição... 3 4.2 Gestão

Gestão de Riscos Circular 3.477/2009. 3 Trimestre de 2013 ÍNDICE

Gestão de Riscos Circular 3.477/2009 3 Trimestre de 2013 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 4.1 Definição... 3 4.2 Gestão

Gestão de Riscos Circular 3.477/2009 3 Trimestre de 2013 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 4.1 Definição... 3 4.2 Gestão

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO OBJETIVO Atender as disposições trazidas pela Resolução CMN 3.721, de 30 de abril de 2009 ( Resolução 3.721/09 ), a qual determinou a implementação

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO OBJETIVO Atender as disposições trazidas pela Resolução CMN 3.721, de 30 de abril de 2009 ( Resolução 3.721/09 ), a qual determinou a implementação

Relatório de Gerenciamento de Riscos (Pilar lll)

") Relatório de Gerenciamento de Riscos (Pilar lll) Índice Introdução... 3 Estrutura de Gerenciamento de Riscos... 3 Informações Qualitativas... 4 Risco de Crédito... 4 Risco de Mercado... 5 Risco de Liquidez...

Relatório de Gerenciamento de Riscos (Pilar lll) Índice Introdução... 3 Estrutura de Gerenciamento de Riscos... 3 Informações Qualitativas... 4 Risco de Crédito... 4 Risco de Mercado... 5 Risco de Liquidez...

Instituto de Previdência dos Servidores Públicos Municipais de Pelotas - PREVPEL. Política de Investimentos Exercício de 2013

Instituto de Previdência dos Servidores Públicos Municipais de Pelotas - PREVPEL Política de Investimentos Exercício de 2013 Política de Investimentos do RPPS do Município de Pelotas RS, aprovada pelo

Instituto de Previdência dos Servidores Públicos Municipais de Pelotas - PREVPEL Política de Investimentos Exercício de 2013 Política de Investimentos do RPPS do Município de Pelotas RS, aprovada pelo

ÍNDICE GERAL. Política de Gerenciamento do Risco de Mercado. 1 Introdução. 2 Definição de Risco de Mercado. 3 Metodologia.

Política de Gerenciamento do Risco de Mercado ÍNDICE GERAL 1 Introdução 2 Definição de Risco de Mercado 3 Metodologia 4 Gestão de Risco 5 Qualificação de novas operações 1. Introdução A Política de Gerenciamento

Política de Gerenciamento do Risco de Mercado ÍNDICE GERAL 1 Introdução 2 Definição de Risco de Mercado 3 Metodologia 4 Gestão de Risco 5 Qualificação de novas operações 1. Introdução A Política de Gerenciamento

RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

POLÍTICA GERAL PARA CONCESSÃO DE CRÉDITO

POLÍTICA GERAL PARA CONCESSÃO DE CRÉDITO Sumário Introdução... 2 Condições Gerais... 2 Definições... 2 Análise de crédito: principais critérios... 3 Contratos... 4 Acompanhamento de liquidez... 4 Principais

POLÍTICA GERAL PARA CONCESSÃO DE CRÉDITO Sumário Introdução... 2 Condições Gerais... 2 Definições... 2 Análise de crédito: principais critérios... 3 Contratos... 4 Acompanhamento de liquidez... 4 Principais

SOCINAL S.A- CRÉDITO FINANCIAMENTO E INVESTIMENTO

SOCINAL S.A- CRÉDITO FINANCIAMENTO E INVESTIMENTO RELATÓRIO DE GERENCIAMENTO DE RISCO DE CAPITAL - EXERCICIO 2014 SUMÁRIO 1. Introdução; 2. Política Institucional para Gestão do Risco de Capital; 3. Estrutura,

SOCINAL S.A- CRÉDITO FINANCIAMENTO E INVESTIMENTO RELATÓRIO DE GERENCIAMENTO DE RISCO DE CAPITAL - EXERCICIO 2014 SUMÁRIO 1. Introdução; 2. Política Institucional para Gestão do Risco de Capital; 3. Estrutura,

Relatório da estrutura de gerenciamento de riscos do Sistema de Cooperativas de Crédito do Brasil (Sicoob)

") 1/7 Relatório da estrutura de gerenciamento de riscos do Sistema de Cooperativas de Crédito do Brasil (Sicoob) Módulo I Apresentação 1. Com a finalidade de promover a harmonização, a integração e a racionalização

1/7 Relatório da estrutura de gerenciamento de riscos do Sistema de Cooperativas de Crédito do Brasil (Sicoob) Módulo I Apresentação 1. Com a finalidade de promover a harmonização, a integração e a racionalização

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015 AVISO Nesta apresentação nós fazemos declarações prospectivas que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015 AVISO Nesta apresentação nós fazemos declarações prospectivas que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições

Gestão de Riscos Circular 3.477/2009

Gestão de Riscos Circular 3.477/2009 4 Trimestre de 2013 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 4.1 Definição... 3 4.2 Gestão

Gestão de Riscos Circular 3.477/2009 4 Trimestre de 2013 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 4.1 Definição... 3 4.2 Gestão

4º Trimestre 2013 1 / 15

Divulgação das informações de Gestão de Riscos, Patrimônio de Referência Exigido e Adequação do Patrimônio de Referência. (Circular BACEN nº 3.477/2009) 4º Trimestre 2013 Relatório aprovado na reunião