COMISSÃO DE RESPONSABILIDADE SOCIAL

|

|

|

- Liliana de Caminha Ferrão

- 6 Há anos

- Visualizações:

Transcrição

1 COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador José Carlos Garcia de Mello

2 Responsabilidade Social e Incentivos Fiscais Fundo dos Direitos da Criança do Adolescente Fundo da Pessoa Idosa 2

3 CONSELHO FEDERAL DE CONTABLIDADE PVCC visa sensibilizar os contabilistas sobre a importância das ações de voluntariado para a construção de uma sociedade mais justa e solidária por meio da disponibilização de seus conhecimentos em ações sociais de voluntariado organizado 3

4 OBJETIVO GERAL CONSELHO FEDERAL DE CONTABLIDADE Estimular a prática cidadã e o espírito de responsabilidade social entre os profissionais da contabilidade por meio da difusão do voluntariado organizado, incentivando-os a comprometerem-se com questões sociais relevantes para o País. 4

5 Responsabilidade Social e o papel do profissional da contabilidade: Demonstrar aos contribuintes pessoas jurídicas e físicas - a possibilidade e benefícios das doações incentivadas, com ênfase às doações ao FUNCRIANÇA e FUNDO DO IDOSO. E, assim, aconselhando-os para tais destinações no cumprimento da sua responsabilidade social. A DOAÇÃO ATENÇÃO INVISTA SEU IMPOSTO DE RENDA EM CIDADANIA 5

6 Nosso ponto de partida Responsabilidade Social: conceito em evolução e práticas em difusão, sendo incorporadas ao cotidiano dos empresários brasileiros a partir da década de 90. Envolve práticas que transcendem o mero zelo pelo capital humano, o respeito pelo meio ambiente e pela comunidade, requer atitude efetiva de envolvimento com as questões sociais. 6

7 Nosso ponto de chegada Incentivos fiscais como normas indutoras do desenvolvimento social através das quais, o Estado possibilita aos contribuintes o direcionamento dos investimentos e o controle efetivo de sua aplicação. 7

8 A definição de responsabilidade social constante na norma ISO é a seguinte; [...] responsabilidade de uma organização pelos impactos de suas decisões e atividades na sociedade e no meio ambiente, por meio de comportamento ético e transparente que: 8

9 Leve em consideração as expectativas das partes interessadas; Esteja em conformidade com a legislação aplicável e seja consistente com as normas internacionais de comportamento; e Esteja integrada em toda a organização e seja praticada em suas relações. 9

10 Responsabilidade Social e Incentivos Fiscais Os incentivos fiscais consistem numa contrapartida concedida pelo Estado visando recompensar as empresas e indivíduos que investem no âmbito social. Cabe destacar que com a renúncia advinda dos incentivos fiscais, direciona o contribuinte a uma conduta socialmente responsável, auxiliando o Estado e o Terceiro Setor na execução de políticas públicas de promoção dos direitos econômicos, sociais e culturais, imprescindível para a obtenção do desenvolvimento sustentável. 10

11 Responsabilidade Social O Governo Federal delega aos Estados e Municípios o estabelecimento do regramento da distribuição dos recursos para as entidades e projetos habilitados nos respectivos Fundos, devendo-se observar o que dispõe a legislação. 11

12 INCENTIVOS FISCAIS EM BENEFÍCIO DE CRIANÇAS, ADOLESCENTES E IDOSOS Conhecer para Mudar Adão Vargas 12

13 CONHECER O QUE? Conhecer a potencialidade local de gerar doações incentivadas, município por município, para cada um saber quanto ganha e quanto perde por ano e para poder comparar com a necessidade local de recursos. CONHECER COMO? QUANDO? Pela divulgação de informações sociais e fiscais em forma de rede uma vez por ano. Adão Vargas 13

14 BENEFICIÁRIOS PJ PF LEIS CRIANÇAS E ADOLESCENTES /1990 % IDOSOS /2003 e /2010 CULTURA (Lei Rouanet) CULTURA (Audiovisual) / /1993 ESPORTE /2006 SAÚDE - PRONAS-PCD /2012 SAÚDE - PRONON /2012 PESSOAS COM DEFICIÊNCIA /2015 SOMA 9 8 Até 3% do IR devido pode ser doado ao Funcriança na DIRPF. Mas para ser incluído no programa do IR o Fundo deve estar cadastrado na SDH/PR. Adão Vargas 14

15 Em todos os municípios do país sobram incentivos fiscais (IF) para o Funcriança e para o Fundo do Idoso. E na maioria dos municípios faltam recursos para custear os direitos assegurados aos beneficiários dos IF. Por que? Adão Vargas 15

16 FUNDO da CRIANÇA e do ADOLESCENTE DECLARANTES PELO MODELO COMPLETO EM 2013 Quantidade (p. 1) DADOS ORIGINAIS Prováveis doadores efetivos Imposto devido (p. 1) < Doações incentivadas - Potencial Doações efetuadas (p. 41) Incentivo Fiscal não Aproveitado (..Sobrou > R$ 2 bi para a DAA de 2013) DADOS CALCULADOS (2,3%) Adão Vargas

17 Informação SDJ/PR ( sobre doações na DAA:...No ano de 2014, foram apuradas doações realizadas na Declaração de Ajuste Anual do Imposto de Renda, através do programa gerador, totalizando R$ ,11... Número de doadores em relação ao número de doadores potenciais = 0,25%. Falta de solidariedade? - Não. As razões são outras. Adão Vargas 17

18 CADASTRAMENTO DOS FCA NA SDH/PR Para o cadastramento ser aceito, o FCA deve ter natureza jurídica de fundo público, código (IN RFB n /2011) e ter conta própria em banco público. O cadastramento de 2015 foi regulado pela Portaria n 403, de , da SDH/PR. Instruções:. A SDH/PR tem até 31 de outubro de cada ano para encaminhar a relação dos fundos cadastrados à SRF (Lei 8.069/1990, art. 260-K). Assim, o cadastramento é o primeiro passo para o fundo constar no programa do IRPF do ano seguinte. Os Fundos do Idoso também estão sendo cadastrado na SDH/PR desde dezembro de

19 PF DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO IDOSO NO RS EX AC 2014 Fonte: Receita Federal R$ 1,00 DESTI- NATÁ- RIOS DOAD ORES SOMA Adão Vargas NO ANO-BASE NA DIRPF Nº R$ Nº R$ Nº e % R$ e % (8%= ) FUNCRI- ANÇA < <1, ,2 FUNDO IDOSO , ,2 19

20 FUNDO da CRIANÇA e do ADOLESCENTE FUNDOS DA CRIANÇA E DO ADOLESCENTE E FUNDOS DO IDOSO COMPARAÇÃO DAS DOAÇÕES EM P. ALEGRE E NOS 16 ESTADOS DO NORTE E DO NORDESTE (2.244 Municípios) FONTE: Município de P. Alegre e Receita Federal R$ 1,00 DOAÇÕES FUNCRIANÇA FUND DO IDOSO FUNCRIANÇA FUNDO DO IDOSO P. ALEGRE SOMAS Adão FUNCRIANÇA Vargas FUNDO DO IDOSO = NORTE NORDESTE SOMAS TOTAIS

21 PF - DOAÇÕES AO FUNCRIANÇA E AOeFUNDO IDOSO FUNDO da CRIANÇA do ADOLESCENTE FAMURS/GRANPAL - EX AC Fonte: Receita Federal - Valores em R$ 1,00 MUNICÍPIOS Nº Alvorada DOADOR ES POTENC IAIS FUNCRIANÇA FUND O DO IDOS O SOMA DAS DOAÇÕES % R$ Nº R$ Nº R $ Nº R$ Nº R$ ,5 0,1 Ar. dos Ratos ,5 3,0 Cachoeirinha ,6 Canoas ,2 1,7 Esteio ,9 2,6 Glorinha ,6 0,1 Gravataí ,9 1,7 Guaíba ,8 2,9 Nova S. Rita ,1 5,7 Porto Alegre Professor3.656 Contador José Carlos Garcia de4.036 Mello , Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS 0 3,6

22 PF DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO IDOSO NO RS EX AC 2014 Fonte: Receita Federal R$ 1,00 DESTI- NATÁ- RIOS DOAD ORES SOMA NO ANO- BASE NA DIRPF Adão Vargas Nº R$ Nº R$ Nº e % R$ e % (8%= ) FUNCRI- ANÇA < <1, ,2 FUNDO IDOSO , ,2 22

23 PF APROVEITAMENTO DO LIMITE DE 6% NO PAIS EX AC 2013 Fonte: RFB - jun/ Valores em R$ mil Adão Varga 1. DOAÇÕES POTENCIAIS DE PF % Imposto devido Doadores potenciais % Doações ao Funcriança Doações à Cultura Doações ao Esporte Outras Doações Incentivo não aproveitado ,59% 23

24 FUNDO da CRIANÇA e do ADOLESCENTE BRASIL Estimativa do potencial de doação Valores doados 26 Arrecadação do IRPF total Doação efetiva em relação ao potencial (%) 3,64% Sem Sem Informação Informação Sem Sem 3,79% 2,33% 2,50% 2,62% Informação Informação ,71% 24

25 LIMITES DE DEDUÇÃO no IRPF e IRPJ Pessoas Físicas - Formulário Completo até 6% do imposto devido, somadas as contribuições a projetos audiovisuais e culturais; Pessoas Jurídicas -Tributação pelo LUCRO REAL até 1% do imposto devido, independente de outras doações previstas em legislação, para cada um dos fundos. 25

26 MUNICÍPIO DE PORTO ALEGRE / RS DESTINATÁRIOS Funcriança , , , ,60 Fundo do Idoso 6.900, , , ,80 26

27 DOAR TRAZ VANTAGEM AO CONTRIBUINTE? Sim! A vantagem dele é deixar de gastar, não é ganhar dinheiro. Ele pode apoiar pessoas necessitadas da sua comunidade com dinheiro público. Como o valor doado é descontado do imposto, na verdade quem paga a doação é a União. Caso o contribuinte não doar, é a União quem fica com o dinheiro. Se doar, o dinheiro fica com a entidade assistencial que ele escolher. Vai solucionar problemas locais que ele conhece e vivencia. 27

28 Esses recursos são encaminhados a instituições que possuem projetos com essas características, como por exemplo. Quem apresenta IR a restituir pode fazer a doação (a devolução será acrescida do valor doado). Quem apresenta IR a pagar pode fazer a doação (o valor doado será duzido do imposto a pagar) 28

29 Como poderei apurar o valor da doação? Visto que a Declaração de Ajuste Anual do Imposto de Renda é entregue ano subsequente à doação até o mês de abril, o contribuinte deve estimar o valor a doar utilizando o simulador no site da Secretaria da Receita Federal: ages/simuladoraliquota.jsf, ou basear-se na Declaração do Imposto de Renda entregue no ano anterior. 29

30 Exemplos de cálculo da doação: Formulário Completo - Base de Cálculo (BC) e o valor estimado do imposto devido: - Rendimentos Brutos (RB) do ano base; - Despesas Dedutíveis (DD) - pagamentos à Previdência, dependentes, planos de saúde, médicos etc.; - Para obter a base de cálculo, subtraia as despesas dedutíveis do rendimento bruto (RB - DD) 30

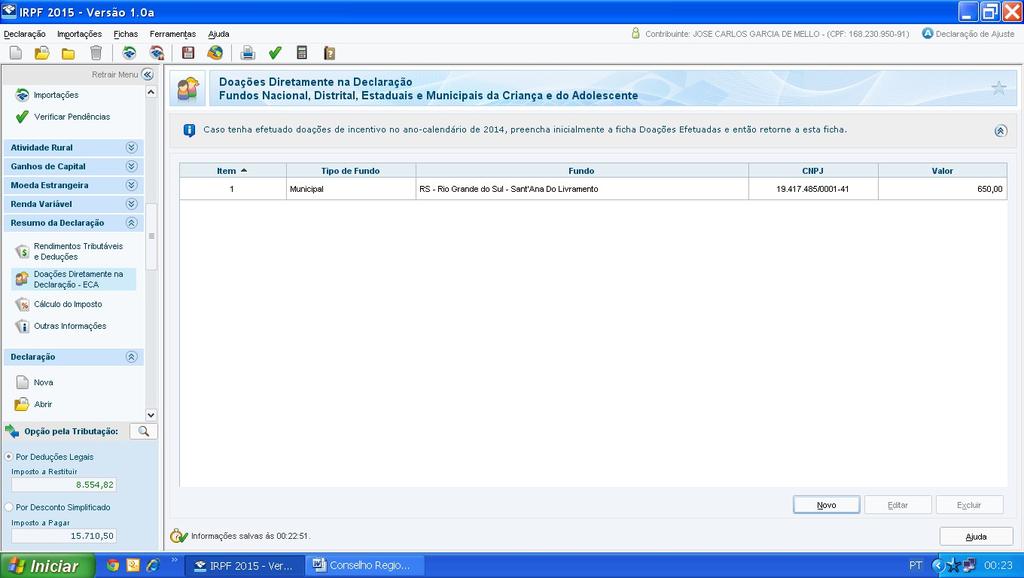

31 Cálculo Pessoa Física Formulário Completo Calcule o Imposto Devido (ID): - Se BC for um valor entre R$ ,00 e R$ ,00: ID = BC x 0,15 - R$ 1.620,00 - Se BC for um valor superior a R$ ,00: ID = BC x 0,275 - R$ 4.320,00 Valor Máximo Doação = ID x 0,6 = R$ 4.320,00 x 0,6 = R$ 259,20 Limite Observação: Em caso de correção na tabela do Imposto de Renda, corrija os valores apresentados em (R$). 31

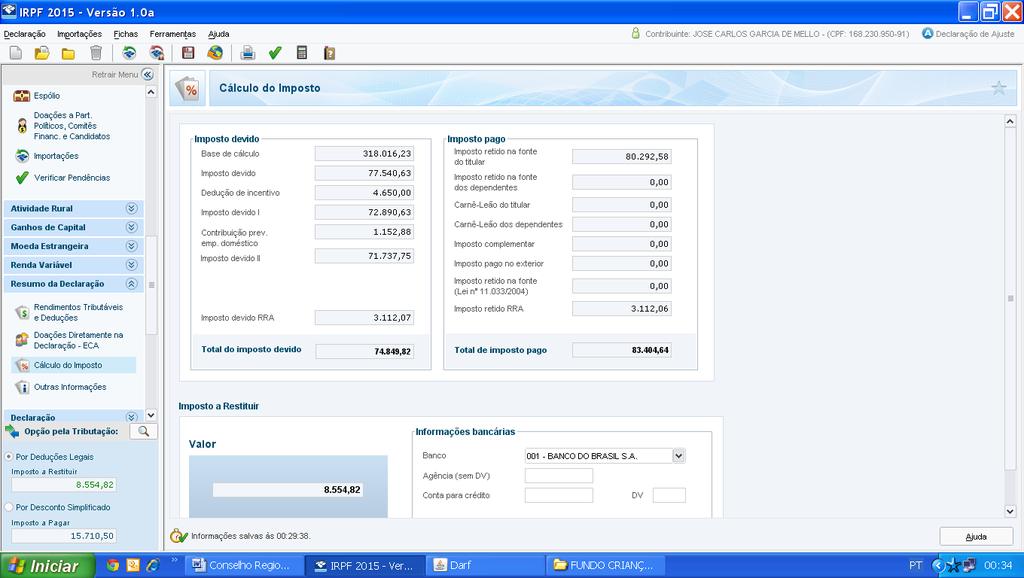

32 FUNDO da CRIANÇA e do ADOLESCENTE PESSOA FÍSICA Sem doação Com doação Rendimento tributável , ,00 ( - ) Deduções (28.808,99) (28.808,99) = Base de cálculo do IR , , , ,68 (65.828,50) (65.828,50) ,50 IR Devido IR Retido na Fonte Doação ao FUNCRIANÇA/IDOSO: Limite de 6% s/ ,68 Valor doado ao FUNCRIANÇA/IDOSO (4.000,00) Saldo de IR: A PAGAR 2.163,18 A RESTITUIR (1.836,82) 32

33 Cálculo Pessoa Jurídica PESSOA JURÍDICA FUNDO da CRIANÇA e do ADOLESCENTE Sem doação Com doação Lucro Real ,00 IMPOSTO DE RENDA 15% de R$ , ,00 Adicional de 10% s/ (R$ R$ ) , ,00 Imposto de Renda devido , ,00 Dedução da Funcriança/Idoso 1% de R$ ,50 Imposto de Renda a recolher , ,50 CONTRIBUIÇÃO SOCIAL LL 9% de R$ , ,00 Provisão p/ IR e da CSLL , ,50 33

34 DOAÇÕES REALIZADAS DURANTE O ANO DE 2015 DOAÇÕES 34

35 DOAÇÕES REALIZADAS DURANTE O ANO DE

36 Como o valor do IR devido é conhecido somente por ocasião da entrega da declaração da Pessoa Física no ano-seguinte, a autoridade pública federal, sensível ao pleitos das entidades e dos contribuintes, autorizou o pagamento pelas pessoas físicas até o último dia fixado para a entrega das Declarações do ano seguinte, somente para o Funcriança e em espécie, de um complemento de até 3%, até alcançar o limite de 6% do IR devido ( Lei nº / 2012). 36

37 Secretaria de Direitos Humanos Secretaria de Gestão da Política de Direitos Humanos Coordenação-Geral de Gestão de Pessoas PORTARIA No- 403, DE 8 DE SETEMBRO DE 2015 Dispõe sobre o cadastramento de Fundos dos Direitos da Criança e do Adolescente para encaminhamento à Secretaria da Receita Federal do Brasil. 37

38 DECARAÇÃO DE AJUSTE 2015/2016 As doações feitas até 29/04, limitadas a 3%, são registradas na Ficha Doações Diretamente na Declaração e repassadas ao Fundo Cadastrado diretamente pela Receita Federal. Localização: Clic na Guia declaração RESUMO DA DECLARAÇÃO abre a janela para selecionar o Fundo da Criança que será beneficiado. Nesse item já é informado o valor limite para doação. 38

39 Ex.: ENTREGA ATÉ 29 DE ABRIL DE 2016 Quem fez doação em 2015, para Fundo da Criança e/ou da Pessoa Idosa pode pode abater até 6% do imposto devido na declaração de Esse percentual pode ser dividido para esses dois fundos. Quem em 2015 doou menos de 6%, pode fazer nova doação de até limite de 3%, para completar o limite de 6%. Neste caso, SOMENTE doações para o Fundo da Criança. A doação deve ser recolhida via DARF, emitido pelo sistema e pago até data de entrega da declaração de rendas (Lei nº /2012) até 29 de abril. 39

40 ENTREGA ATÉ 29 DE ABRIL DE

41 41

42 42

43 A Receita Federal estabeleceu o seguinte procedimento para esta questão, através da IN nº / 2012: O pagamento desta doação complementar de até 3% deve ser efetuado até a data de vencimento da 1ª quota do IRPF ; O programa da Receita Federal da Declaração de Ajuste Anual, no modelo completo, emitirá um DARF para este pagamento ao Fundo Municipal, Estadual ou Federal indicado no DARF ( inclusive nº do CNPJ ), com o código de receita nº 3351 ( complemento do Funcriança); 43

44 Por vezes sentimos que aquilo que fazemos não é senão uma gota no mar. Mas o mar seria menor se lhe faltasse uma gota. (Madre Teresa de Calcutá) 44

45 OBRIGADO 45

COMISSÃO DE RESPONSABILIDADE SOCIAL

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador José Carlos Garcia de Mello Responsabilidade Social e Incentivos Fiscais Fundo dos Direitos

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador José Carlos Garcia de Mello Responsabilidade Social e Incentivos Fiscais Fundo dos Direitos

FAMURS e COMISSÃO DE RESPONSABILIDADE SOCIAL. Fundo da Criança e Adolescente e Fundo do Idoso ESCOLHA O DESTINO DOAÇÕES CIDADÃS

FAMURS e COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso ESCOLHA O DESTINO DOAÇÕES CIDADÃS Contador José Carlos Garcia de Mello FUNDO DA CRIANÇA E ADOLESCENTE 7- VOCÊ

FAMURS e COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso ESCOLHA O DESTINO DOAÇÕES CIDADÃS Contador José Carlos Garcia de Mello FUNDO DA CRIANÇA E ADOLESCENTE 7- VOCÊ

COMISSÃO DE RESPONSABILIDADE SOCIAL

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador José Carlos Garcia de Mello Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador José Carlos Garcia de Mello Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

Para assegurar os direitos do idoso em nosso país, há mais recursos acessíveis do que demanda de recursos por parte das entidades beneficentes que se

Para assegurar os direitos do idoso em nosso país, há mais recursos acessíveis do que demanda de recursos por parte das entidades beneficentes que se dedicam à proteção de seus direitos. E na maioria dos

Para assegurar os direitos do idoso em nosso país, há mais recursos acessíveis do que demanda de recursos por parte das entidades beneficentes que se dedicam à proteção de seus direitos. E na maioria dos

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso. Doações Cidadãs

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador Jose Carlos Garcia de Mello Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador Jose Carlos Garcia de Mello Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR. COMO AUMENTAR A DOAÇÃO?

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR. COMO AUMENTAR A DOAÇÃO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 09 março 2017 PVCC/CFC NACIONAL 1) Rede Nacional de Cidadania Fiscal

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR. COMO AUMENTAR A DOAÇÃO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 09 março 2017 PVCC/CFC NACIONAL 1) Rede Nacional de Cidadania Fiscal

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO?

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 27 OUTUBRO 2017 PVCC/CFC NACIONAL 1) Rede

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 27 OUTUBRO 2017 PVCC/CFC NACIONAL 1) Rede

INCENTIVOS FISCAIS ANO BASE 2016

CAFÉ DA MANHÃ COM CONTADORES FIEP CURITIBA/PR 08/03/2017 INCENTIVOS FISCAIS ANO BASE 2016 PROCEDIMENTOS FISCAIS DA DESTINAÇÃO ANGELO JOSÉ DE MEDEIROS BAPTISTA Auditor Fiscal da Receita Federal do Brasil

CAFÉ DA MANHÃ COM CONTADORES FIEP CURITIBA/PR 08/03/2017 INCENTIVOS FISCAIS ANO BASE 2016 PROCEDIMENTOS FISCAIS DA DESTINAÇÃO ANGELO JOSÉ DE MEDEIROS BAPTISTA Auditor Fiscal da Receita Federal do Brasil

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO?

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social ESTEIO - 06 OUTUBRO 2017 PVCC/CFC NACIONAL

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social ESTEIO - 06 OUTUBRO 2017 PVCC/CFC NACIONAL

O SEU IMPOSTO DE RENDA PODE TER O DESTINO CERTO. Cartilha de Incentivo à doação com dedutibilidade do imposto de renda

O SEU IMPOSTO DE RENDA PODE TER O DESTINO CERTO Cartilha de Incentivo à doação com dedutibilidade do imposto de renda Uma pequena atitude de cidadania ajuda a construir um grande futuro para jovens e pessoas

O SEU IMPOSTO DE RENDA PODE TER O DESTINO CERTO Cartilha de Incentivo à doação com dedutibilidade do imposto de renda Uma pequena atitude de cidadania ajuda a construir um grande futuro para jovens e pessoas

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO?

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 27 OUTUBRO 2017 PVCC/CFC NACIONAL 1) Rede

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 27 OUTUBRO 2017 PVCC/CFC NACIONAL 1) Rede

Como destinar parte do seu Imposto de Renda a fundos e projetos sociais

Como destinar parte do seu Imposto de Renda a fundos e projetos sociais Manual de orientação Você sabia que parte do seu Imposto de Renda (IR) pode ser destinado para fundos e programas sociais? É possível

Como destinar parte do seu Imposto de Renda a fundos e projetos sociais Manual de orientação Você sabia que parte do seu Imposto de Renda (IR) pode ser destinado para fundos e programas sociais? É possível

Daniel Salgueiro Profº de Planejamento Tributário Universidade Federal de Alagoas

Daniel Salgueiro Profº de Planejamento Tributário Universidade Federal de Alagoas 1 Doações a Entidades Sem Fins Lucrativos Caracteriza-se como investimento social a doação voluntária da Pessoa Jurídica

Daniel Salgueiro Profº de Planejamento Tributário Universidade Federal de Alagoas 1 Doações a Entidades Sem Fins Lucrativos Caracteriza-se como investimento social a doação voluntária da Pessoa Jurídica

1. Quem pode direcionar parte do Imposto de Renda? 2. Qual é o limite máximo possível de redirecionamento de meu IR sem que eu tenha custo?

1. Quem pode direcionar parte do Imposto de Renda? Que façam declaração do Imposto de Renda por formulário completo. O cálculo é feito com base no valor do Imposto de Renda Devido, seja ele a pagar ou

1. Quem pode direcionar parte do Imposto de Renda? Que façam declaração do Imposto de Renda por formulário completo. O cálculo é feito com base no valor do Imposto de Renda Devido, seja ele a pagar ou

IMPOSTO DE RENDA. Tributo Administrado pela Receita Federal do Brasil. Imposto de renda sobre o lucro real anual e estimativa;

OBJETIVO DE HOJE Imposto de Renda - conceito Possibilidades de Doação Declaração de Ajuste Anual PF Projeto Sindicont Joinville Hospital Infantil apresentação do projeto IMPOSTO DE RENDA Tributo Administrado

OBJETIVO DE HOJE Imposto de Renda - conceito Possibilidades de Doação Declaração de Ajuste Anual PF Projeto Sindicont Joinville Hospital Infantil apresentação do projeto IMPOSTO DE RENDA Tributo Administrado

Acesse:http://www.institutodoar.org

Conteúdo desta apresentação Objetivo FUMCAD Por que destinar parte do IR a pagar para a Instituição Dr. Klaide? Parceiros Instituição Dr. Klaide Fontes de Recursos Instituição Dr. Klaide Procedimentos

Conteúdo desta apresentação Objetivo FUMCAD Por que destinar parte do IR a pagar para a Instituição Dr. Klaide? Parceiros Instituição Dr. Klaide Fontes de Recursos Instituição Dr. Klaide Procedimentos

DELEGACIA DA RECEITA FEDERAL DO BRASIL EM CUIABÁ MATO GROSSO

PROGRAMA DE DIVULGAÇÃO DO IMPOSTO DE RENDA/2016 DELEGACIA DA RECEITA FEDERAL DO BRASIL EM CUIABÁ MATO GROSSO SETEMBRO/2016 PIR/2016 PALESTRA: FUNDO DO IDOSO Palestrante: Yuiti Shimada Renato Moreira Pinheiro

PROGRAMA DE DIVULGAÇÃO DO IMPOSTO DE RENDA/2016 DELEGACIA DA RECEITA FEDERAL DO BRASIL EM CUIABÁ MATO GROSSO SETEMBRO/2016 PIR/2016 PALESTRA: FUNDO DO IDOSO Palestrante: Yuiti Shimada Renato Moreira Pinheiro

Fundo da Infância e do Adolescente - FIA

Fundo da Infância e do Adolescente - FIA O que são incentivos fiscais? Os tributos são instituídos para serem arrecadados. Entretanto, para atingir outros fins de interesse da sociedade através do legislativo,

Fundo da Infância e do Adolescente - FIA O que são incentivos fiscais? Os tributos são instituídos para serem arrecadados. Entretanto, para atingir outros fins de interesse da sociedade através do legislativo,

MANUAL DO PATROCINADOR Conselho Regional de Contabilidade - SC 31/08/2016

MANUAL DO PATROCINADOR www.manualdopatrocinador.com.br Conselho Regional de Contabilidade - SC 31/08/2016 Panorama Panorama Incentivo Fiscal Estímulos concedidos pelo governo, na área fiscal, para viabilização

MANUAL DO PATROCINADOR www.manualdopatrocinador.com.br Conselho Regional de Contabilidade - SC 31/08/2016 Panorama Panorama Incentivo Fiscal Estímulos concedidos pelo governo, na área fiscal, para viabilização

Milhões de crianças e. adolescentes brasileiros vivem em. situação de risco. São meninos e. meninas expostos à violência, à

Milhões de crianças e adolescentes brasileiros vivem em situação de risco. São meninos e meninas expostos à violência, à exploração sexual, ao trabalho forçado ou ao consumo de drogas. Todos com a mesma

Milhões de crianças e adolescentes brasileiros vivem em situação de risco. São meninos e meninas expostos à violência, à exploração sexual, ao trabalho forçado ou ao consumo de drogas. Todos com a mesma

Missão Educar para a cidadania ativa, solidária e responsável, em parceria com a escola, a família e a comunidade.

APRESENTAÇÃO O propósito deste folheto é orientar indivíduos e empresas sobre os incentivos fiscais existentes, para que façam doações para projetos de cunho social, contribuindo, assim, para o desenvolvimento

APRESENTAÇÃO O propósito deste folheto é orientar indivíduos e empresas sobre os incentivos fiscais existentes, para que façam doações para projetos de cunho social, contribuindo, assim, para o desenvolvimento

Guia Declaração Imposto de Renda Investimentos. Março de Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de 2017. IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2016 Prezado Cliente, No dia 20 de fevereiro de 2017 a Receita

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de 2017. IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2016 Prezado Cliente, No dia 20 de fevereiro de 2017 a Receita

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA. Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física Restrições ao uso e o fim da Declaração simplificada on-line Por

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física Restrições ao uso e o fim da Declaração simplificada on-line Por

IRPF Imposto sobre a Renda da Pessoa Física. Leonardo Ribeiro

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

Contribua para o Fundo para a Infância e Adolescência Você pode ajudar crianças e adolescentes em situação de vulnerabilidade social e pode ter o

Contribua para o Fundo para a Infância e Adolescência Você pode ajudar crianças e adolescentes em situação de vulnerabilidade social e pode ter o valor restituído no Imposto de Renda. E não custa NADA.

Contribua para o Fundo para a Infância e Adolescência Você pode ajudar crianças e adolescentes em situação de vulnerabilidade social e pode ter o valor restituído no Imposto de Renda. E não custa NADA.

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO IDOSO - Conhecer para Mudar

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO IDOSO - Conhecer para Mudar RENÚNCIA FISCAL, INCENTIVO FISCAL E BENEFÍCIO FISCAL PJ PF DESTINATÁRIOS \ LIMITES DE DEDUÇÃO % % FUNDO DA CRIANÇA E DO ADOLESCENTE 1 CULTURA

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO IDOSO - Conhecer para Mudar RENÚNCIA FISCAL, INCENTIVO FISCAL E BENEFÍCIO FISCAL PJ PF DESTINATÁRIOS \ LIMITES DE DEDUÇÃO % % FUNDO DA CRIANÇA E DO ADOLESCENTE 1 CULTURA

Í N D I C E A N A L Í T I C O

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

Fenapef orienta sindicalizados na declaração de ganhos judiciais

Fenapef orienta sindicalizados na declaração de ganhos judiciais COMUNICADO Nº 001/2017-JUR/FENAPEF I PREVISÃO LEGAL O contribuinte que tenha sido beneficiado com ganhos judiciais em 2016, os quais são

Fenapef orienta sindicalizados na declaração de ganhos judiciais COMUNICADO Nº 001/2017-JUR/FENAPEF I PREVISÃO LEGAL O contribuinte que tenha sido beneficiado com ganhos judiciais em 2016, os quais são

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

IRPF - Extrato do Processamento 2016

14/12/2016 Secretaria da Receita Federal do Brasil - Sistema desenvolvido pelo SERPRO IRPF - Extrato do Processamento 2016 CPF: 828.126.675-91 Nome: ALEXANDRA MARIA SANTOS GONCALVES Declaração: Ajuste

14/12/2016 Secretaria da Receita Federal do Brasil - Sistema desenvolvido pelo SERPRO IRPF - Extrato do Processamento 2016 CPF: 828.126.675-91 Nome: ALEXANDRA MARIA SANTOS GONCALVES Declaração: Ajuste

O seu imposto de renda agora tem um destino certo

O seu imposto de renda agora tem um destino certo Cartilha de Incentivo à Doação com dedutibilidade do Imposto de Renda Pedro Gabriel, paciente do GRAACC 2 Uma pequena atitude de cidadania ajuda a constituir

O seu imposto de renda agora tem um destino certo Cartilha de Incentivo à Doação com dedutibilidade do Imposto de Renda Pedro Gabriel, paciente do GRAACC 2 Uma pequena atitude de cidadania ajuda a constituir

Transforme seu imposto em música

LEI FEDERAL DE INCETIVO À CULTURA LEI ROUANET Transforme seu imposto em música Associação Cultural Casa de Música de Ouro Branco O QUE É A LEI ROUANET A Lei Rouanet (Lei 8.313/1991), instituiu o Programa

LEI FEDERAL DE INCETIVO À CULTURA LEI ROUANET Transforme seu imposto em música Associação Cultural Casa de Música de Ouro Branco O QUE É A LEI ROUANET A Lei Rouanet (Lei 8.313/1991), instituiu o Programa

18. CONFIRA 15 NÚMEROS E DATAS IMPORTANTES PARA QUEM VAI DECLARAR IRPF EM 2017

NOTÍCIAS 18. CONFIRA 15 NÚMEROS E DATAS IMPORTANTES PARA QUEM VAI DECLARAR IRPF EM 2017 A entrega do Imposto de Renda 2017, referente aos ganhos de 2016, começou no dia 2 de março e vai terminar em 28

NOTÍCIAS 18. CONFIRA 15 NÚMEROS E DATAS IMPORTANTES PARA QUEM VAI DECLARAR IRPF EM 2017 A entrega do Imposto de Renda 2017, referente aos ganhos de 2016, começou no dia 2 de março e vai terminar em 28

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

CRITÉRIO PARA A ENTIDADE OBTER O RECURSO

CRITÉRIO PARA A ENTIDADE OBTER O RECURSO Ser Entidade Constituída Juridicamente; Realizar programas de atendimento à criança e ao adolescente; Possuir registro no CMDCA- Conselho Municipal dos Direitos

CRITÉRIO PARA A ENTIDADE OBTER O RECURSO Ser Entidade Constituída Juridicamente; Realizar programas de atendimento à criança e ao adolescente; Possuir registro no CMDCA- Conselho Municipal dos Direitos

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 95 - Data 23 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF BASE DE CÁLCULO MENSAL.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 95 - Data 23 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF BASE DE CÁLCULO MENSAL.

PROJETO DE LEI DO SENADO Nº, DE 2003

PROJETO DE LEI DO SENADO Nº, DE 2003 Altera a legislação do Imposto de Renda relativamente à concessão de benefícios fiscais para as doações destinadas à assistência e promoção social. O CONGRESSO NACIONAL

PROJETO DE LEI DO SENADO Nº, DE 2003 Altera a legislação do Imposto de Renda relativamente à concessão de benefícios fiscais para as doações destinadas à assistência e promoção social. O CONGRESSO NACIONAL

Recursos captados por meio de doações dedutíveis de IR de Pessoas Físicas 2016

Assistência Social/Estudos Técnicos (Outubro de 2017) Situação dos Fundos dos Direitos da Criança e do Adolescente no Brasil Recursos captados por meio de doações dedutíveis de IR de Pessoas Físicas 2016

Assistência Social/Estudos Técnicos (Outubro de 2017) Situação dos Fundos dos Direitos da Criança e do Adolescente no Brasil Recursos captados por meio de doações dedutíveis de IR de Pessoas Físicas 2016

IRPF 2013 Imposto de Renda Pessoa Física

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

SPED ECF - Como importar as informações do registro U182 referente ao cálculo da CSLL para empresa Imune/ Isenta?

SPED ECF - Como importar as informações do registro U182 referente ao cálculo da CSLL para empresa Imune/ Isenta? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Imune/Isenta.

SPED ECF - Como importar as informações do registro U182 referente ao cálculo da CSLL para empresa Imune/ Isenta? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Imune/Isenta.

LEI Nº 9.249, DE 26 DE DEZEMBRO DE 1995

LEI Nº 9.249, DE 26 DE DEZEMBRO DE 1995 Altera a Legislação do Imposto de Renda das Pessoas Jurídicas, bem como da Contribuição Social sobre o Lucro Líquido, e dá outras providências. Art. 13. Para efeito

LEI Nº 9.249, DE 26 DE DEZEMBRO DE 1995 Altera a Legislação do Imposto de Renda das Pessoas Jurídicas, bem como da Contribuição Social sobre o Lucro Líquido, e dá outras providências. Art. 13. Para efeito

Índice Analítico I REGRAS GERAIS... 15

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA 2017 ESSE MANUAL FOI DESENVOLVIDO PELO PORTO SEGURO PREVIDÊNCIA PARA AJUDAR NO PREENCHIMENTO DA DECLARAÇÃO DE AJUSTE ANUAL DO IMPOSTO DE RENDA PESSOA FÍSICA 2017,

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA 2017 ESSE MANUAL FOI DESENVOLVIDO PELO PORTO SEGURO PREVIDÊNCIA PARA AJUDAR NO PREENCHIMENTO DA DECLARAÇÃO DE AJUSTE ANUAL DO IMPOSTO DE RENDA PESSOA FÍSICA 2017,

Fundo Municipal dos Direitos da Criança e do Adolescente

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

Nome: FABIANA MANARIM CARDOSO CPF: Data de Nascimento: 03/08/1977 Título Eleitoral:

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: FABIANA MANARIM CARDOSO Data de Nascimento: 03/08/1977 Título Eleitoral: 0259983850132 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: FABIANA MANARIM CARDOSO Data de Nascimento: 03/08/1977 Título Eleitoral: 0259983850132 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou

Confira 15 números e datas importantes para quem vai declarar IRPF em 2017

Confira 15 números e datas importantes para quem vai declarar IRPF em 2017 Mais de 28 milhões de brasileiros devem acertar as contas com a Receita Federal nos próximos meses. O prazo para a entrega da

Confira 15 números e datas importantes para quem vai declarar IRPF em 2017 Mais de 28 milhões de brasileiros devem acertar as contas com a Receita Federal nos próximos meses. O prazo para a entrega da

LEI DE INCENTIVO AO ESPORTE

LEI DE INCENTIVO AO ESPORTE Lei nº 11.438/06, ou simplesmente Lei de Incentivo ao Esporte, estabelece benefícios fiscais para pessoas físicas ou jurídicas que estimulem o desenvolvimento do esporte nacional,

LEI DE INCENTIVO AO ESPORTE Lei nº 11.438/06, ou simplesmente Lei de Incentivo ao Esporte, estabelece benefícios fiscais para pessoas físicas ou jurídicas que estimulem o desenvolvimento do esporte nacional,

Como funciona? Habilitação. Aprovação. Captação. Execução e Controle. Prestação de Contas

O que é a LIE A Lei nº 11.438/06 (Lei de Incentivo ao Esporte), sancionada em 29 de dezembro de 2006 e regulamentada em 3 de agosto de 2007 pelo Decreto nº 6.180/07, possibilita que pessoas físicas e pessoas

O que é a LIE A Lei nº 11.438/06 (Lei de Incentivo ao Esporte), sancionada em 29 de dezembro de 2006 e regulamentada em 3 de agosto de 2007 pelo Decreto nº 6.180/07, possibilita que pessoas físicas e pessoas

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 ANO BASE 2014

Organização Contábil CARIVAN Ltda. DECLARAÇÃO DE IMPOSTO DE RENDA 2015 ANO BASE 2014 Advocacia Dr. Carlos Manuel de Jesus Dias Dr. Helder de Jesus Dias DIRPF - EXERCÍCIO DE 2015 ANO BASE 2014 Quem está

Organização Contábil CARIVAN Ltda. DECLARAÇÃO DE IMPOSTO DE RENDA 2015 ANO BASE 2014 Advocacia Dr. Carlos Manuel de Jesus Dias Dr. Helder de Jesus Dias DIRPF - EXERCÍCIO DE 2015 ANO BASE 2014 Quem está

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

Parecer Consultoria Tributária Segmentos Patrocínio a Time de Futebol Profissional

15/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 SEFIP... 4 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

15/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 SEFIP... 4 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

Secretaria da Receita Federal do Brasil. Missão. Valores

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

Para acessar o Guia de Preenchimento de Declaração de Imposto de Renda, observe a modalidade do seu Plano de Previdência.

Caso não tenha recebido o Informe, via correios, acesse os Serviços ao Cliente, clicando no menu ao lado. Para acessar o Guia de Preenchimento de Declaração de Imposto de Renda, observe a modalidade do

Caso não tenha recebido o Informe, via correios, acesse os Serviços ao Cliente, clicando no menu ao lado. Para acessar o Guia de Preenchimento de Declaração de Imposto de Renda, observe a modalidade do

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: BARBARA NOLLI BITTENCOURT Data de Nascimento: 16/02/1985 Título Eleitoral: 167745080256 Possui cônjuge ou companheiro(a)? Não Houve mudança de endereço? Não Um dos declarantes

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: BARBARA NOLLI BITTENCOURT Data de Nascimento: 16/02/1985 Título Eleitoral: 167745080256 Possui cônjuge ou companheiro(a)? Não Houve mudança de endereço? Não Um dos declarantes

Nome: PEDRO DOS SANTOS LIMA GUERRA CPF: Data de Nascimento: 14/09/1981 Título Eleitoral: CEP: DDD/Telefone: (41)

") IDENTIFICAÇÃO DO CONTRIBUINTE Nome: PEDRO DOS SANTOS LIMA GUERRA Data de Nascimento: 14/09/1981 Título Eleitoral: Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: PEDRO DOS SANTOS LIMA GUERRA Data de Nascimento: 14/09/1981 Título Eleitoral: Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora

Incentivos fiscais e investimento social privado

Incentivos fiscais e investimento social privado Leandro Marins de Souza Doutor em Direito do Estado pela USP Presidente da Comissão de Direito do Terceiro Setor da OAB/PR Diretor do Centro de Ação Voluntária

Incentivos fiscais e investimento social privado Leandro Marins de Souza Doutor em Direito do Estado pela USP Presidente da Comissão de Direito do Terceiro Setor da OAB/PR Diretor do Centro de Ação Voluntária

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

IMPOSTO DE RENDA DA PESSOA FÍSICA

IMPOSTO DE RENDA DA PESSOA FÍSICA Forma de Elaboração da DAA Com o uso de: I - computador, mediante a utilização do Programa Gerador da Declaração (PGD); II - dispositivos móveis tablets e smartphones,

IMPOSTO DE RENDA DA PESSOA FÍSICA Forma de Elaboração da DAA Com o uso de: I - computador, mediante a utilização do Programa Gerador da Declaração (PGD); II - dispositivos móveis tablets e smartphones,

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Destinação de Imposto de Renda para Criança e Adolescente e para a Pessoa Idosa: uma boa aplicação

Destinação de Imposto de Renda para Criança e Adolescente e para a Pessoa Idosa: uma boa aplicação 1 Fundamentação Legal Criança e Adolescente Lei 8069/90 ECA : Estatuto da Criança e do Adolescente; Lei

Destinação de Imposto de Renda para Criança e Adolescente e para a Pessoa Idosa: uma boa aplicação 1 Fundamentação Legal Criança e Adolescente Lei 8069/90 ECA : Estatuto da Criança e do Adolescente; Lei

Fundação ArcelorMittal Investimento Social. Está em suas mãos fazer a diferença na vida de crianças e adolescentes.

Fundação ArcelorMittal Investimento Social Está em suas mãos fazer a diferença na vida de crianças e adolescentes. Caro(a) colega, Estamos iniciando mais uma edição do programa Cidadãos do Amanhã e convido-lhe

Fundação ArcelorMittal Investimento Social Está em suas mãos fazer a diferença na vida de crianças e adolescentes. Caro(a) colega, Estamos iniciando mais uma edição do programa Cidadãos do Amanhã e convido-lhe

ORIENTAÇÃO CECO Nº 4. Ementa:

ORIENTAÇÃO CECO Nº 4 I Objeto Ementa: A remuneração anual dos associados de sociedade cooperativa de crédito, na proporção do capital integralizado por cada associado, e limitada ao valor da SELIC, constitui

ORIENTAÇÃO CECO Nº 4 I Objeto Ementa: A remuneração anual dos associados de sociedade cooperativa de crédito, na proporção do capital integralizado por cada associado, e limitada ao valor da SELIC, constitui

LEI DE INCENTIVO AO DESPORTO - ASPECTOS TRIBUTÁRIOS

LEI DE INCENTIVO AO DESPORTO - ASPECTOS TRIBUTÁRIOS 1. Incentivos Federais ao Desporto 2. Incentivos Estaduais e Municipais ao Desporto 1. INCENTIVOS FEDERAIS AO DESPORTO LEI DE INCENTIVO AO ESPORTE -

LEI DE INCENTIVO AO DESPORTO - ASPECTOS TRIBUTÁRIOS 1. Incentivos Federais ao Desporto 2. Incentivos Estaduais e Municipais ao Desporto 1. INCENTIVOS FEDERAIS AO DESPORTO LEI DE INCENTIVO AO ESPORTE -

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

CONFIGURAçÃO E GERAÇÃO DO LALUR. Parâmetros

CONFIGURAçÃO E GERAÇÃO DO LALUR Parâmetros *O campo Limite para compensação de prejuízos anteriores, é utilizado pelas empresas que em um determinado período de apuração, obtiveram prejuízo, e sobre esse

CONFIGURAçÃO E GERAÇÃO DO LALUR Parâmetros *O campo Limite para compensação de prejuízos anteriores, é utilizado pelas empresas que em um determinado período de apuração, obtiveram prejuízo, e sobre esse

Complemento: Bairro/Distrito: CHACARA Proprietário de empresa ou de firma individual ou empregador-titular CONTR. PREVID.

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: WALQUIRIA APARECIDA MARQUES TEIXEIRA Data de Nascimento: 14/02/1981 Título Eleitoral: Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 765.250.746-49

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: WALQUIRIA APARECIDA MARQUES TEIXEIRA Data de Nascimento: 14/02/1981 Título Eleitoral: Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 765.250.746-49

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

IMPOSTO DE RENDA - PESSOA FÍSICA EXERCÍCIO 2009 Ano-Calendário 2008 NOME: JOSE CARLOS ORTOLANI DECLARAÇÃO DE AJUSTE ANUAL

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JOSE CARLOS ORTOLANI Data de Nascimento: 11/04/1954 Título Eleitoral: 0028903671066 Houve mudança de endereço? Não Endereço: RUA RIBEIRAO VERMELHO Número: 841 Complemento:

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JOSE CARLOS ORTOLANI Data de Nascimento: 11/04/1954 Título Eleitoral: 0028903671066 Houve mudança de endereço? Não Endereço: RUA RIBEIRAO VERMELHO Número: 841 Complemento:

D C T F MENSAL - 2.5

CNPJ: 44.990.901/0001-43 Mês/Ano: DEZ 2014 Dados Iniciais Período: 01/12/2014 a 31/12/2014 Declaração Retificadora: NÃO Situação: Normal Meses com ausência de débito a declarar: Qualificação da Pessoa

CNPJ: 44.990.901/0001-43 Mês/Ano: DEZ 2014 Dados Iniciais Período: 01/12/2014 a 31/12/2014 Declaração Retificadora: NÃO Situação: Normal Meses com ausência de débito a declarar: Qualificação da Pessoa

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

NOME: GILSON MAGNONI BORTOLI CPF: DECLARA#$O DE AJUSTE ANUAL IDENTIFICA#$O DO CONTRIBUINTE IMPOSTO SOBRE A RENDA - PESSOA F"SICA

NOME: GILSON MAGNONI BORTOLI CPF: 513.092.629-34 IDENTIFICA#$O DO CONTRIBUINTE EXERC"CIO 2016 ANO-CALEND!RIO 2015 DEPENDENTES ALIMENTANDOS RENDIMENTOS TRIBUT!VEIS RECEBIDOS DE PESSOA JUR"DICA PELO TITULAR

NOME: GILSON MAGNONI BORTOLI CPF: 513.092.629-34 IDENTIFICA#$O DO CONTRIBUINTE EXERC"CIO 2016 ANO-CALEND!RIO 2015 DEPENDENTES ALIMENTANDOS RENDIMENTOS TRIBUT!VEIS RECEBIDOS DE PESSOA JUR"DICA PELO TITULAR

FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) RETER DECLARAÇÕES - MALHA IRPF

RETER DECLARAÇÕES - MALHA IRPF") Contextualização do Processo (MINUTA) FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) 03.03.03.01. RETER DECLARAÇÕES - MALHA IRPF Contextualização do Processo (MINUTA) 1. VINCULAÇÃO DO PROCESSO À CADEIA

Contextualização do Processo (MINUTA) FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) 03.03.03.01. RETER DECLARAÇÕES - MALHA IRPF Contextualização do Processo (MINUTA) 1. VINCULAÇÃO DO PROCESSO À CADEIA

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 237 - Data 16 de maio de 2017 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário INCLUSÃO DO ICMS E DAS PRÓPRIAS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 237 - Data 16 de maio de 2017 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário INCLUSÃO DO ICMS E DAS PRÓPRIAS

Imposto de Renda e Declaração de Capitais Brasileiros no Exterior 2017/2016. Luciana Pantaroto, CFP 21/03/2017

Imposto de Renda e Declaração de Capitais Brasileiros no Exterior 2017/2016 Luciana Pantaroto, CFP 21/03/2017 Declaração de ajuste anual 2017/2016 Informações gerais Quem está obrigado a entregar? Quem

Imposto de Renda e Declaração de Capitais Brasileiros no Exterior 2017/2016 Luciana Pantaroto, CFP 21/03/2017 Declaração de ajuste anual 2017/2016 Informações gerais Quem está obrigado a entregar? Quem

SPED ECF - Como importar as informações do registro P500 referente ao cálculo da CSLL?

SPED ECF - Como importar as informações do registro P500 referente ao cálculo da CSLL? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Lucro Presumido. 1 IMPORTAÇÃO

SPED ECF - Como importar as informações do registro P500 referente ao cálculo da CSLL? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Lucro Presumido. 1 IMPORTAÇÃO

COMPLEXO PEQUENO PRÍNCIPE Sinergia entre assistência, ensino e pesquisa

COMPLEXO PEQUENO PRÍNCIPE Sinergia entre assistência, ensino e pesquisa HOSPITAL PEQUENO PRÍNCIPE Início das atividades em 1919 Maior hospital exclusivamente pediátrico do Brasil 0 a 18 anos Entidade sem

COMPLEXO PEQUENO PRÍNCIPE Sinergia entre assistência, ensino e pesquisa HOSPITAL PEQUENO PRÍNCIPE Início das atividades em 1919 Maior hospital exclusivamente pediátrico do Brasil 0 a 18 anos Entidade sem

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO IDOSO: SEJA SOLIDÁRIO COM O IDOSO, A CRIANÇA E O ADOLESCENTE!

ESTE INFORMATIVO VISA EXPLICAR DE FORMA SIMPLES E ILUSTRATIVA COMO VOCÊ, PROFISSIONAL DE CONTABILIDADE, PODE INCENTIVAR AOS CONTRIBUINTES DE IR DOAR PARTE DO SEU IMPOSTO DEVIDO PARA OS FUNDOS CADASTRADOS

ESTE INFORMATIVO VISA EXPLICAR DE FORMA SIMPLES E ILUSTRATIVA COMO VOCÊ, PROFISSIONAL DE CONTABILIDADE, PODE INCENTIVAR AOS CONTRIBUINTES DE IR DOAR PARTE DO SEU IMPOSTO DEVIDO PARA OS FUNDOS CADASTRADOS

Parecer Consultoria Tributária Segmentos Tributação do Imposto de Renda Retido na Fonte (IRRF) incidente sobre Loterias prêmios pagos em dinheiro

incidente sobre Loterias prêmios pagos em dinheiro") Tributação do Imposto de Renda Retido na Fonte (IRRF) incidente sobre Loterias prêmios pagos em 17/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Tributação do Imposto de Renda Retido na Fonte (IRRF) incidente sobre Loterias prêmios pagos em 17/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

TRIBUTAÇÃO. BT - 777/ v2

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

MASTERSAF SMART DCTF MANUAL OPERACIONAL

DCTF MANUAL OPERACIONAL SUMÁRIO INTRODUÇÃO... 3 PASSO A PASSO... 4 REQUISITOS... 5 ESTABELECIMENTO... 6 CÓDIGOS DE TRIBUTOS... 7 MANUTENÇÃO DARF...8 TELA DE GERAÇÃO... 10 SUPORTE TÉCNICO... 13 2 INTRODUÇÃO

DCTF MANUAL OPERACIONAL SUMÁRIO INTRODUÇÃO... 3 PASSO A PASSO... 4 REQUISITOS... 5 ESTABELECIMENTO... 6 CÓDIGOS DE TRIBUTOS... 7 MANUTENÇÃO DARF...8 TELA DE GERAÇÃO... 10 SUPORTE TÉCNICO... 13 2 INTRODUÇÃO

Boletim de Atualização Tributária BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 40 Data 02.12.2016 Período Governança pesquisado: Atos publicados entre 25.11.2016 a 02.12.2016 RECEITA FEDERAL DO BRASIL Data da publicação:

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 40 Data 02.12.2016 Período Governança pesquisado: Atos publicados entre 25.11.2016 a 02.12.2016 RECEITA FEDERAL DO BRASIL Data da publicação:

Coordenação-Geral de Tributação

Fls. 14 13 Coordenação-Geral de Tributação Solução de Consulta nº 15 - Data 29 de fevereiro de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF PENSÃO ALIMENTÍCIA

Fls. 14 13 Coordenação-Geral de Tributação Solução de Consulta nº 15 - Data 29 de fevereiro de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF PENSÃO ALIMENTÍCIA

Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios.

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

INCENTIVOS FISCAIS DO IR DEVIDO

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

SECRETARIA DE DESENVOLVIMENTO SOCIAL E DIREITOS HUMANOS NÚCLEO DE PRESTAÇÃO DE CONTAS

ORIENTAÇÕES BÁSICAS PARA APRESTAÇÃO DA PRESTAÇÃO DE CONTAS CONVÊNIO TODOS COM A NOTA 1. Ofício de encaminhamento da Prestação de Contas à Secretária Estadual de Desenvolvimento Social e Direitos Humanos.

ORIENTAÇÕES BÁSICAS PARA APRESTAÇÃO DA PRESTAÇÃO DE CONTAS CONVÊNIO TODOS COM A NOTA 1. Ofício de encaminhamento da Prestação de Contas à Secretária Estadual de Desenvolvimento Social e Direitos Humanos.

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Instrução Normativa RFB nº 1.343, de 5 de abril de 2013

Instrução Normativa RFB nº 1.343, de 5 de abril de 2013 DOU de 8.4.2013 Dispõe sobre o tratamento tributário relativo à apuração do Imposto sobre a Renda da Pessoa Física (IRPF) aplicável aos valores pagos

Instrução Normativa RFB nº 1.343, de 5 de abril de 2013 DOU de 8.4.2013 Dispõe sobre o tratamento tributário relativo à apuração do Imposto sobre a Renda da Pessoa Física (IRPF) aplicável aos valores pagos

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

13/06/14. Introdução. Profº Me. Hugo David Santana.

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

Depreciação de Bens do Ativo Imobilizado

Depreciação de Bens do Ativo Imobilizado Contabilmente a depreciação de bens do ativo imobilizado corresponde à redução do valor dos mesmos tendo em vista o desgaste pelo uso, ação da natureza ou obsolescência

Depreciação de Bens do Ativo Imobilizado Contabilmente a depreciação de bens do ativo imobilizado corresponde à redução do valor dos mesmos tendo em vista o desgaste pelo uso, ação da natureza ou obsolescência

Orientações Consultoria de Segmentos. Cumulatividade do IRRF para valores inferiores ao mínimo no pagamento a pessoas físicas

no pagamento a pessoas físicas 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Regulamento do Imposto de Renda Decreto

no pagamento a pessoas físicas 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Regulamento do Imposto de Renda Decreto

Limites da Responsabilidade do

Limites da Responsabilidade do Contabilista Limites da Responsabilidade do Aspectos tributários Contabilista Aspectos Tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica

Limites da Responsabilidade do Contabilista Limites da Responsabilidade do Aspectos tributários Contabilista Aspectos Tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica

NOTA TÉCNICA N o 19/2017

NOTA TÉCNICA N o 19/2017 Brasília, 18 de abril de 2017. ÁREA: Assistência Social TÍTULO: Recursos para os Fundos Municipais da Infância e Adolescência (FIA) REFERÊNCIAS: Lei Federal 4.320, de 17 de março

NOTA TÉCNICA N o 19/2017 Brasília, 18 de abril de 2017. ÁREA: Assistência Social TÍTULO: Recursos para os Fundos Municipais da Infância e Adolescência (FIA) REFERÊNCIAS: Lei Federal 4.320, de 17 de março

CAPMA - Caixa de Assistência, Previdência e Pensões dos Servidores do Município de Aperibé. Aperibé RJ. Relatório de Avaliação Atuarial

CAPMA - Caixa de Assistência, Previdência e Pensões dos Servidores do Município de Aperibé Aperibé RJ Relatório de Avaliação Atuarial Dezembro/2014 Relatório de Avaliação Atuarial 2014 CAPMA - Caixa de

CAPMA - Caixa de Assistência, Previdência e Pensões dos Servidores do Município de Aperibé Aperibé RJ Relatório de Avaliação Atuarial Dezembro/2014 Relatório de Avaliação Atuarial 2014 CAPMA - Caixa de

Fechamento Anual / Geração da DIRF

Fechamento Anual / Geração da DIRF Fechamento Anual / Dirf Nesta versão está disponível a geração do arquivo para a entrega da Dirf 2017 (referente ao ano calendário 2016), com data de entrega até dia

Fechamento Anual / Geração da DIRF Fechamento Anual / Dirf Nesta versão está disponível a geração do arquivo para a entrega da Dirf 2017 (referente ao ano calendário 2016), com data de entrega até dia

Formulário Consulta Pública RFB. Apresentação e orientações

BAPTISTA LUZ ADVOGADOS R. Ramos Batista. 444. Vila Olímpia 04552-020. São Paulo SP baptistaluz.com.br Formulário Consulta Pública RFB Apresentação e orientações Este Formulário tem a finalidade de receber

BAPTISTA LUZ ADVOGADOS R. Ramos Batista. 444. Vila Olímpia 04552-020. São Paulo SP baptistaluz.com.br Formulário Consulta Pública RFB Apresentação e orientações Este Formulário tem a finalidade de receber

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

SIMPLES NACIONAL versus LUCRO PRESUMIDO

SIMULADOR A ferramenta do Contador. Qual é o melhor regime para sua empresa? SIMPLES NACIONAL versus LUCRO PRESUMIDO Acesse nosso ebook http://www.etecnico.com.br/ https://www.facebook.com/mapaetecnicofiscal

SIMULADOR A ferramenta do Contador. Qual é o melhor regime para sua empresa? SIMPLES NACIONAL versus LUCRO PRESUMIDO Acesse nosso ebook http://www.etecnico.com.br/ https://www.facebook.com/mapaetecnicofiscal