Prof. Egberto L. Teles. Prof. Egberto L. Teles 1

|

|

|

- Fábio Câmara Monsanto

- 8 Há anos

- Visualizações:

Transcrição

1 Prof. Egberto L. Teles Prof. Egberto L. Teles 1

2 Economia Finanças Interação de Conceitos Contabilidade Prof. Egberto L. Teles 2

3 Segundo Agüero (1996:25): O conceito de valor é bastante discutível e dificilmente encontra-se um consenso entre todas as escolas do pensamento econômico. Alguns autores utilizam a noção de utilidade dos objetos e os sacrifícios efetuados para se ter acesso a eles. Outros utilizam o conceito de utilidade marginal das coisas e o poder de compra existente. Prof. Egberto L. Teles 3

4 Para Agüero (1996:29): (...) pode-se afirmar que em geral os preços, em nível de um consumidor, correspondem à sua disposição a pagar, que é dada pela utilidade marginal do bem dividido pela utilidade marginal da renda. Prof. Egberto L. Teles 4

5 O preço é uma expressão monetária que define uma transação ou uma perspectiva de comercialização de um bem, um fruto ou um direito. O valor é um conceito econômico abstrato e o preço é um fato concreto. Prof. Egberto L. Teles 5

6 Preço > Valor: $ 160 Preço = Valor: $ 120 Valor: $ 120 Preço = Valor: $ 120 Preço < Valor: $ 100 Prof. Egberto L. Teles 6

7 2000 Escândalos contábeis nos EUA, abalando o equilíbrio de mercado caso Enron 2002 IASB e FASB - Compromisso em eliminar as diferenças e desenvolver conjuntamente padrões contábeis compatíveis e de alta qualidade IASB e FASB Memorando de entendimento determinando as prioridades no trabalho conjunto para a convergência das normas contábeis IFRS e USGAAP Novo conceito de VALOR JUSTO. Prof. Egberto L. Teles 7

8 Prof. Egberto L. Teles 8

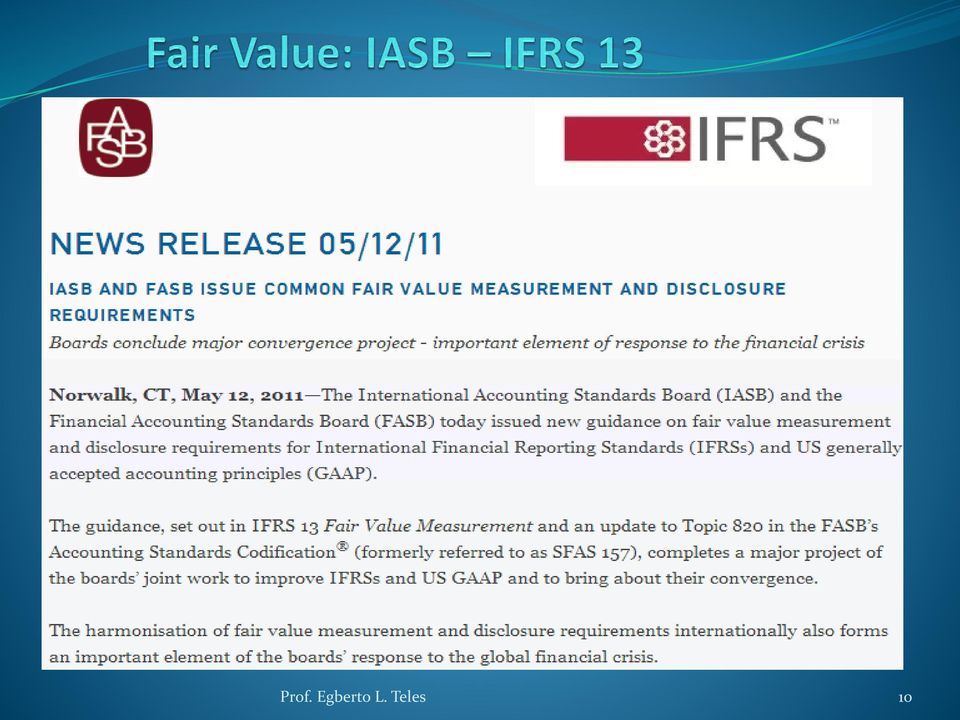

9 A base do IFRS13 foi o documento do FASB IAS 157 Prof. Egberto L. Teles 9

10 Prof. Egberto L. Teles 10

11 Prof. Egberto L. Teles 11

12 Prof. Egberto L. Teles 12

13 IFRS 13 Fair Value Measurement, emitida pelo IASB - International Accounting Standards Board, cuja vigência para fins das IFRS é requerida a partir de O IFRS 13 explica como mensurar o valor justo e objetiva melhorar as divulgações de valor justo. O pronunciamento não diz quando mensurar ao valor justo tampouco exige mensurações adicionais de valor justo. Prof. Egberto L. Teles 13

14 CPC COMITE PRONUNCIAMENTOS CONTÁBEIS CPC 46 Mensuração do Valor Justo Normas relacionadas: IFRS 13 - Fair Value Measurement. Resolução CFC n 1.428/13 (NBC TG 46); Deliberação CVM n 699/12; Prof. Egberto L. Teles 14

; Deliberação CVM n 699/12; Prof.")

15 IFRS 13 CPC 46 CFC - NBC TG 46 Deliberação CVM n 699/12 Prof. Egberto L. Teles 15

16 CPC 46 Mensuração do Valor Justo Resolução CFC n 1.223/ NBC TA 540* - Auditoria de Estimativas Contábeis, Inclusive do Valor Justo e Divulgações Relacionadas. *ISA 540 IFAC International Federation ofaccountants. Prof. Egberto L. Teles 16

17 Resolução CFC n 1.223/ NBC TA 540 O objetivo do auditor é obter evidência de auditoria apropriada e suficiente sobre: se as estimativas contábeis, incluindo as de valor justo, registradas ou divulgadas nas demonstrações contábeis, são razoáveis; e se as respectivas divulgações nas demonstrações contábeis são adequadas, no contexto da estrutura de relatório financeiro aplicável. Prof. Egberto L. Teles 17

18 CPC 46 Mensuração do Valor Justo Lei nº /2014, objeto de conversão da Medida Provisória nº 627/2013: Extinção do regime tributário de transição (RTT); Ratificação das práticas contábeis internacionais; Os ganhos decorrentes de avaliação de ativo ou passivo com base no valor justo não integrarão a base de cálculo do imposto, no momento em que forem apurados; etc. Prof. Egberto L. Teles 18

19 CPC 46 definir o valor justo estabelecer uma estrutura para a mensuração estabelecer as regras sobre divulgação do valor justo Prof. Egberto L. Teles 19

20 Os requisitos de mensuração e divulgação deste Pronunciamento não se aplicam a: CPC 10 Pagamento Baseado em Ações CPC 06 Operações de Arrendamento Mercantil CPC 16 Estoques (Valor Realizável Líquido) CPC 01 Redução ao Valor Recuperável de Ativos (Valor em Uso) Prof. Egberto L. Teles 20

Prof.")

21 As divulgações requeridas por este Pronunciamento não são exigidas para: ativos de planos mensurados ao valor justo de acordo com o CPC 33 Benefícios a Empregados; e ativos cujo valor recuperável seja o valor justo menos as despesas de alienação, de acordo com o Pronunciamento CPC 01. A estrutura de mensuração do valor justo do CPC 46 se aplica tanto à mensuração inicial quanto à subsequente se o valor justo for exigido ou permitido por outros Pronunciamentos. Prof. Egberto L. Teles 21

22 O preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração. Prof. Egberto L. Teles 22

23 Anterior Atual Padrão de Custo Histórico Conceito de Recuperabilidade Mais objetivo, com menor margem de julgamento e focado na forma legal. Submetido ao julgamento e focado na essência econômica, não mais na forma. Prof. Egberto L. Teles 23

24 Valor Justo: Preço pela venda do ativo ou transferência do passivo Transação não forçada Entre participantes do mercado Na data da transação Prof. Egberto L. Teles 24

25 Valor Justo: Uma mensuração baseada no mercado e não específica da entidade Preço de saída na data de mensuração nas condições atuais de mercado Do ponto de vista de um participante do mercado que detenha o ativo ou o passivo Prof. Egberto L. Teles 25

26 Valor Presente Fluxo de Caixa Descontado Valor Justo Preço de Mercado Valor de Reposição Prof. Egberto L. Teles 26

27 Para alguns ativos e passivos, pode haver informações de mercado ou transações de mercado observáveis disponíveis e para outros pode não haver Prof. Egberto L. Teles 27

28 Quando o preço para um ativo ou passivo idêntico não é observável, a mensuração é realizada por outra técnica de avaliação que maximiza o uso de dados observáveis relevantes e minimiza o uso de dados não observáveis. Prof. Egberto L. Teles 28

29 Por ser uma mensuração baseada em mercado, o valor justo é mensurado utilizando-se as premissas que os participantes do mercado utilizariam ao precificar o ativo ou o passivo, incluindo premissas sobre risco. Prof. Egberto L. Teles 29

30 Dessa forma, a intenção da entidade de manter um ativo ou de liquidar ou, de outro modo, satisfazer um passivo não é relevante ao mensurar o valor justo. Prof. Egberto L. Teles 30

31 A mensuração do valor justo de um ativo não financeiro leva em consideração a capacidade do participante do mercado de gerar benefícios econômicos utilizando o ativo em seu melhor uso possível ou vendendo-o a outro participante do mercado que utilizaria o ativo em seu melhor uso. Prof. Egberto L. Teles 31

32 Valor justo: ativo não-financeiro maior e melhor uso MAIOR E MELHOR USO fisicamente possível legalmente permissível economicamente viável Egberto L. Teles 32

33 A Mensuração a Valor Justo Presume: que a transação ocorre no mercado principal para o ativo ou passivo na ausência de mercado principal, no mercado mais vantajoso Prof. Egberto L. Teles 33

34 O ativo pode ser vendido em 2 mercados com os mesmos níveis de atividade Merc. A Merc. B Preço Custos transporte Custos transação Valor justo: R$ 23 Mercado mais vantajoso: R$ 22 Qual é o valor justo? Custos de transação: Excluídos do valor justo, mas afetam a decisão sobre o mercado mais vantajoso. Prof. Egberto L. Teles 34

35 Três técnicas básicas que devem ser selecionadas de forma a utilizar ao máximo inputs do mercado e o mínimo possível de inputs específicos da entidade: Abordagem de mercado Abordagem de custo Abordagem de receita Prof. Egberto L. Teles 35

36 Abordagem MERCADO - utiliza preços e outras informações relevantes geradas por transações de mercado envolvendo ativos, passivos ou grupo de ativos e passivos. Conceito Fornece uma indicação de valor comparando o ativo objeto com ativos idênticos ou similares para os quais existam informações disponíveis sobre preço. CUSTO - reflete o valor que seria necessário atualmente para substituir a capacidade de serviço de ativo (normalmente referido como custo de substituição/reposição atual). Fornece um indicador de valor aplicando o princípio econômico de que um comprador não pagaria, por um ativo, mais do que o custo de obter um ativo de igual utilidade, seja por compra ou construção. RECEITA - converte valores futuros (por exemplo, fluxos de caixa ou receitas e despesas) em um valor único atual incluindo: (a) técnicas de valor presente; (b) modelos de precificação de opções, como a fórmula de Black-Scholes-Merton ou modelo binomial; e (c) o método de ganhos excedentes em múltiplos períodos, que é utilizado para mensurar o valor justo de alguns ativos intangíveis. Fornece uma indicação de valor, convertendo fluxos de caixa futuros em um único valor presente de capital. Prof. Egberto L. Teles 36

37 Custo Mercado Receita Se múltiplas técnicas de avaliação forem utilizadas para mensurar o valor justo, os resultados serão avaliados considerando-se a razoabilidade da faixa de valores por eles indicada. A mensuração do valor justo é o ponto dentro dessa faixa que melhor represente o valor justo nas circunstâncias. Prof. Egberto L. Teles 37

38 Níveis: 1 - são preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos a que a entidade possa ter acesso na data de mensuração >> alta prioridade 2 - são informações que são observáveis para o ativo ou passivo, seja direta ou indiretamente, exceto preços cotados incluídos no Nível são dados não observáveis para o ativo ou passivo >> baixa prioridade Prof. Egberto L. Teles 38

39 Nível 1 preços cotados Nível 2 inputs observáveis Nível 3 Inputs não observáveis Prof. Egberto L. Teles 39

40 Preço público para ativos/passivos idênticos? não Técnica de avaliação sem premissas não observáveis relevantes? sim sim não Nível 1 - sem ajuste Nível 2 Nível 3 Prof. Egberto L. Teles 40

41 Valor de Mercado em Bolsa de Valores NÍVEL 1 NÍVEL 2 NÍVEL 3 Nível 1 ou 2 dependendo dos inputs MAIOR SUBJETIVIDADE Fluxo de Caixa Futuro Descontado ou Custo de Reposição ou Preço de Similar no Mercado com Ajustes Prof. Egberto L. Teles 41

42 Hierarquia de valor justo: A hierarquia de valor justo prioriza as informações (inputs) das técnicas de avaliação e não as técnicas de avaliação utilizadas para mensurar o valor justo. Informações de Nível 2 incluem as seguintes: (a) preços cotados para ativos ou passivos similares em mercados ativos; (b) preços cotados para ativos ou passivos idênticos ou similares em mercados que não sejam ativos. Dados não observáveis devem ser utilizados para mensurar o valor justo na medida em que dados observáveis relevantes não estejam disponíveis. Porém, os dados não observáveis devem refletir as premissas que os participantes do mercado utilizariam ao precificar o ativo ou o passivo, incluindo premissas sobre risco. Prof. Egberto L. Teles 42

43 Descrição do nível na hierarquia do valor justo Exemplos Fontes dos preços Nível 1 Preços cotados em mercado ativo; Prontamente e regularmente disponíveis; Representam transações reais e regulares de mercado. Ações negociadas em mercado ativo; Títulos públicos ativamente negociados (ex: LFT, LTN, NTN etc.) BM&F Bovespa; Andima; Bloomberg (mercado ativo?) Prof. Egberto L. Teles 43

44 Descrição do nível na hierarquia do valor justo Exemplos Fontes dos preços Nível 2 Inputs observáveis direta ou indiretament e mercado Títulos privados cujas taxas de juros e risco de crédito são observáveis; Títulos listados, mas não negociados em mercado ativo; Swap pré x CDI não negociado no mercado ativo. Preços cotados em mercado ativo para instrumento similares; Modelos de precificação com inputs observáveis no mercado (ex: taxa de juros, curvas, etc) Prof. Egberto L. Teles 44

45 Descrição do nível na hierarquia do valor justo Exemplos Fontes dos preços Nível 3 Inputs significativos não observáveis no mercado, que podem conter informações derivadas de extrapolação, não corroboradas por informações observáveis no mercado. Geralmente reflete premissas da empresa sobre como os participantes do mercado determinariam razoavelmente o preço do instrumento financeiro. Ações de companhias fechadas; Títulos cujo mercado é inativo (onde os preços cotados não são atuais, pouca informação disponível publicamente e a administração utiliza suas próprias premissas para precificação) Inputs com informações fornecidas por intermediadores / brokers, não corroboradas por informações de mercado; Modelos que incorporam as premissas da administração, não corroboradas por informações de mercado Prof. Egberto L. Teles 45

46 Determinar: Ativo/passivo sendo mensurado Principal ou mais vantajoso mercado e Participantes do Mercado Ativos não financeiros: Determinar maior e melhor uso (fisicamente possível, legalmente permitido e financeiramente viável) Análise individual ou em conjunto com outros ativos Preço cotado ou técnicas de avaliação para determinar valor justo Prof. Egberto L. Teles 46

47 Evidenciar: informação sobre o nível hierárquico em que cada mensuração de valor justo está classificada e transferências entre Nível 1 e 2; métodos e dados para a mensuração ao valor justo e mudanças nas técnicas deavaliação; informação quantitativa sobre dados não observáveis, uma descrição do processo de valorização em uso; divulgar técnicas de valor justo e efeitos de premissas relevantes não observáveis no resultado/resultado abrangente, e outros. Prof. Egberto L. Teles 47

48 Prof. Egberto L. Teles 48

49 Prof. Egberto L. Teles 49

50 Prof. Egberto L. Teles 50

51 Prof. Egberto L. Teles 51

52 Prof. Egberto L. Teles 52

53 Prof. Egberto L. Teles 53

54 Prof. Egberto L. Teles 54

55 Exemplo: Brasil ABNT - Associação Brasileira de Normas Técnicas IBAPE/SP - Instituto Brasileiro de Avaliações e Perícias de Engenharia de São Paulo Exemplo: Estados Unidos e Reino Unido IVSC - International Valuation Standards Council (Conselho Internacional de Padronização da Avaliação) Prof. Egberto L. Teles 55

56 O Instituto objetiva o aprimoramento técnico e profissional de seus associados com a divulgação e transmissão do conhecimento técnico nas áreas de avaliações, perícias e inspeções de engenharia. O Instituto é membro ativo nas comissões de estudo e grupos de trabalho envolvidos na elaboração de normas da Associação Brasileira de Normas Técnicas (ABNT) e, também, na criação e aperfeiçoamento de suas próprias normas. Prof. Egberto L. Teles 56

57 A Norma de Avaliação de Bens do IBAPE fornece diretrizes, consolida conceitos, métodos e procedimentos gerais e estabelece padrões aceitos e aprovados pelo IBAPE na elaboração de trabalhos de avaliação de bens, com harmonização e adequação aos princípios básicos das normas do IVSC - International Valuation Standards Council e da UPAV Unión Panamericana de Asociaciones Valuación. Prof. Egberto L. Teles 57

58 A avaliação de bens é regida pela NBR (Norma Brasileira) 14653, que é constituída pelas seguintes partes, sob o título geral AVALIAÇÃO DE BENS: Prof. Egberto L. Teles 58

59 O conceito de Valor de Mercado, adotado pelas normas de avaliação brasileiras, emespecial pela NBR , é: A Quantia mais provável pela qual se negociaria voluntariamente e conscientemente um bem, numa data de referência, dentro das condições do mercado vigente. Prof. Egberto L. Teles 59

60 O IVSC é uma entidade independente sem fins lucrativos que tem como objetivo fortalecer a profissão de avaliação em todo o mundo através do desenvolvimento de normas internacionais de alta qualidade e do apoio na adoção e utilização dessas normas na atividade de avaliação. Prof. Egberto L. Teles 60

61 * Prof. Egberto L. Teles 61

62 AGÜERO, PEDRO H. V. Avaliação Econômica dos Recursos Naturais. São Paulo, Tese (Doutorado) - Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. BARRETO, E., ALMEIDA, D. Contabilidade a valor justo ifrs 13. São Paulo: Saint Paul Editora, CATTY, J. P. Ifrs: guia de aplicação do valor justo. Porto Alegre: Bookman, CPC Comitê de Pronunciamentos Contábeis. CPC 46 - Mensuração do Valor Justo. Correlação às Normas Internacionais de Contabilidade IFRS 13 (IASB - BV 2012) IACAFM International Association of Certified Accountants and Financial Managers. IFRS: guia prático para cálculo de Impairment de Ativos com base em IFRS e IVS (International Valuation Standards). Watson Publishers Limited, IBAPE/SP - Instituto Brasileiro de Avaliações e Perícias de Engenharia de São Paulo. Avaliação O que é e como contratar. São Paulo, KPMG. Ifrs 2012: interpretação e aplicação. Porto Alegre: Bookman, Prof. Egberto L. Teles 62

O novo conceito sobre Valor Justo. Magnus Chaib. XII Encontro Estadual de Contabilidade do Estado de Mato Grosso do Sul

O novo conceito sobre Valor Justo Magnus Chaib XII Encontro Estadual de Contabilidade do Estado de Mato Grosso do Sul Introdução Apresentação do instrutor Agenda do painel Valor Justo PricewaterhouseCoopers

O novo conceito sobre Valor Justo Magnus Chaib XII Encontro Estadual de Contabilidade do Estado de Mato Grosso do Sul Introdução Apresentação do instrutor Agenda do painel Valor Justo PricewaterhouseCoopers

NBC TG 46: Mensuração a Valor Justo

NBC TG 46: Mensuração a Valor Justo Professor Associado da Fucape Business School / Diretor de Educação e Pesquisa da FBC/ Membro do Consultative Advisory Group do IAESB fabio@fucape.br IX Encontro de

NBC TG 46: Mensuração a Valor Justo Professor Associado da Fucape Business School / Diretor de Educação e Pesquisa da FBC/ Membro do Consultative Advisory Group do IAESB fabio@fucape.br IX Encontro de

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo Prof. Dr. Adriano Rodrigues Assuntos abordados nesse tópico: Ajuste a valor presente: Fundamentação Mensuração ao valor justo

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo Prof. Dr. Adriano Rodrigues Assuntos abordados nesse tópico: Ajuste a valor presente: Fundamentação Mensuração ao valor justo

Sumário do Pronunciamento Técnico CPC 46. Mensuração do Valor Justo

Sumário do Pronunciamento Técnico CPC 46 Mensuração do Valor Justo Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos

Sumário do Pronunciamento Técnico CPC 46 Mensuração do Valor Justo Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos

O Comitê de Pronunciamentos - CPC. Irineu De Mula Diretor da Fundação Brasileira de Contabilidade - FBC

O Comitê de Pronunciamentos - CPC Irineu De Mula Diretor da Fundação Brasileira de - FBC Objetivo: O estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de e a divulgação de informações

O Comitê de Pronunciamentos - CPC Irineu De Mula Diretor da Fundação Brasileira de - FBC Objetivo: O estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de e a divulgação de informações

Filosofia e Conceitos

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

A Estrutura das Demonstrações Contábeis

A Estrutura das Demonstrações Contábeis Prof. Dr. José Elias Feres de Almeida Universidade Federal do Espírito Santo International Certified Valuation Specialist (ICVS) NBC TA 200: Contexto: Estrutura

A Estrutura das Demonstrações Contábeis Prof. Dr. José Elias Feres de Almeida Universidade Federal do Espírito Santo International Certified Valuation Specialist (ICVS) NBC TA 200: Contexto: Estrutura

IFRS 13 Mensuração do Valor Justo

IFRS 13 Mensuração do Valor Justo Determinação do Valor Justo Ativos Intangiveis 16 setembro 2013 Adoção do Valor Justo/Avaliação de Intangíveis EUA 2001 -FAS 141, Business Combinations (agora ASC 805)

IFRS 13 Mensuração do Valor Justo Determinação do Valor Justo Ativos Intangiveis 16 setembro 2013 Adoção do Valor Justo/Avaliação de Intangíveis EUA 2001 -FAS 141, Business Combinations (agora ASC 805)

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 12 Ajuste a Valor Presente.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração da NBC T 1 citada nesta Norma para NBC TG ESTRUTURA CONCEITUAL. RESOLUÇÃO CFC Nº. 1.213/09 Aprova a NBC TA 320 Materialidade no Planejamento e

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração da NBC T 1 citada nesta Norma para NBC TG ESTRUTURA CONCEITUAL. RESOLUÇÃO CFC Nº. 1.213/09 Aprova a NBC TA 320 Materialidade no Planejamento e

Graal Investimentos S.A. Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional)

") Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

Auditoria Efeitos da Convergência. FERNANDO CALDAS Sócio da 100PORCENTO AUDIT, CONSULT, SOLUÇÕES S.A. www.100porcento.srv.br

Auditoria Efeitos da Convergência FERNANDO CALDAS Sócio da 100PORCENTO AUDIT, CONSULT, SOLUÇÕES S.A. www.100porcento.srv.br Final do Século XX Início do processo de globalização Diminuição das fronteiras

Auditoria Efeitos da Convergência FERNANDO CALDAS Sócio da 100PORCENTO AUDIT, CONSULT, SOLUÇÕES S.A. www.100porcento.srv.br Final do Século XX Início do processo de globalização Diminuição das fronteiras

Guia das Demonstrações Financeiras Pontos para Fechamento de 2013 Aspectos contábeis

www.pwc.com.br Guia das Demonstrações Financeiras Pontos para Fechamento de 2013 Aspectos contábeis Novembro de 2013 Agenda 2013 Normas novas e revisadas IAS 1 Apresentação das demonstrações financeiras

www.pwc.com.br Guia das Demonstrações Financeiras Pontos para Fechamento de 2013 Aspectos contábeis Novembro de 2013 Agenda 2013 Normas novas e revisadas IAS 1 Apresentação das demonstrações financeiras

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

IFRS em Destaque Dezembro 2011. Destaques. Valor justo definido como preço de saída.

IFRS em Destaque Dezembro 2011 Orientação unificada para mensuração e divulgação do valor justo para IFRS Departamento de Práticas Profissionais - DPP Destaques Valor justo definido como preço de saída.

IFRS em Destaque Dezembro 2011 Orientação unificada para mensuração e divulgação do valor justo para IFRS Departamento de Práticas Profissionais - DPP Destaques Valor justo definido como preço de saída.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos

Custos de Empréstimos") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 46 Mensuração do Valor Justo

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 46 Mensuração do Valor Justo Correlação às Normas Internacionais de Contabilidade IFRS 13 (IASB - BV 2012) Índice Item OBJETIVO 1 4 ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 46 Mensuração do Valor Justo Correlação às Normas Internacionais de Contabilidade IFRS 13 (IASB - BV 2012) Índice Item OBJETIVO 1 4 ALCANCE

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12 FEVEREIRO DE 2008 1 AJUSTE A VALOR PRESENTE - AVP O AVP tem como objetivo o ajuste para demonstrar o valor presente de um fluxo de caixa futuro. Que pode estar

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12 FEVEREIRO DE 2008 1 AJUSTE A VALOR PRESENTE - AVP O AVP tem como objetivo o ajuste para demonstrar o valor presente de um fluxo de caixa futuro. Que pode estar

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

Fundos de Investimento em Direitos Creditórios - FIDC. 2011 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Fundos de Investimento em Direitos Creditórios - FIDC Agenda Objetivos da Instrução CVM n o 489 Cronograma de implantação Novos requerimentos da Instrução CVM n o 489 Principais desafios na implementação

Fundos de Investimento em Direitos Creditórios - FIDC Agenda Objetivos da Instrução CVM n o 489 Cronograma de implantação Novos requerimentos da Instrução CVM n o 489 Principais desafios na implementação

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS. Prazo: 15 de setembro de 2014

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS Prazo: 15 de setembro de 2014 O Comitê de Pronunciamentos Contábeis (CPC), a Comissão de Valores Mobiliários (CVM) e o Conselho Federal de Contabilidade

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS Prazo: 15 de setembro de 2014 O Comitê de Pronunciamentos Contábeis (CPC), a Comissão de Valores Mobiliários (CVM) e o Conselho Federal de Contabilidade

A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS)

") A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS) PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ OBJETIVO Apresentar

A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS) PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ OBJETIVO Apresentar

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013. Página 1 de 16

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013 Página 1 de 16 BETAPART PARTICIPAÇÕES S.A. Demonstrações Contábeis Em 31 de Dezembro de 2014 e de 2013 Conteúdo Relatório

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013 Página 1 de 16 BETAPART PARTICIPAÇÕES S.A. Demonstrações Contábeis Em 31 de Dezembro de 2014 e de 2013 Conteúdo Relatório

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012. Rio de Janeiro, 04 de dezembro de 2012

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

Relatório da Administração Dommo 2014

Relatório da Administração Dommo 2014 A Administração da Dommo Empreendimentos Imobiliários S.A. apresenta o Relatório da Administração e as correspondentes Demonstrações Financeiras referentes aos exercícios

Relatório da Administração Dommo 2014 A Administração da Dommo Empreendimentos Imobiliários S.A. apresenta o Relatório da Administração e as correspondentes Demonstrações Financeiras referentes aos exercícios

ITR - Informações Trimestrais - 30/06/2015 - DOMMO EMPREENDIMENTOS IMOBILIÁRIOS S.A Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

IFRS A nova realidade de fazer Contabilidade no Brasil

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

Pontuação homologada para o PEPC - 2014

100 PORCENTO AUDIT 100 PORCENTO AUDIT AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL

100 PORCENTO AUDIT 100 PORCENTO AUDIT AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL

CURSO DE PÓS-MBA. Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB

REFERÊNCIA EM EDUCAÇÃO EXECUTIVA CURSO DE PÓS-MBA Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB Coordenação Acadêmica:

REFERÊNCIA EM EDUCAÇÃO EXECUTIVA CURSO DE PÓS-MBA Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB Coordenação Acadêmica:

Medida Provisória 627/13 Giancarlo Matarazzo

Medida Provisória 627/13 Giancarlo Matarazzo 2 de Dezembro de 2013 1 Evolução Histórica Introdução no Brasil de regras contábeis compatíveis com os padrões internacionais de contabilidade IFRS Essência

Medida Provisória 627/13 Giancarlo Matarazzo 2 de Dezembro de 2013 1 Evolução Histórica Introdução no Brasil de regras contábeis compatíveis com os padrões internacionais de contabilidade IFRS Essência

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.)

") Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Dommo Empreendimentos Imobiliários S.A.

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

CURSO DE PÓS-MBA. Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB

CURSO DE PÓS-MBA Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB Código no SIGA: PMBACBIC09/00 Coordenação Acadêmica

CURSO DE PÓS-MBA Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB Código no SIGA: PMBACBIC09/00 Coordenação Acadêmica

Comitê de Pronunciamentos Contábeis CPC Origem

1 * Comitê de Pronunciamentos Contábeis CPC Origem Em função das Necessidades de: - convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos

1 * Comitê de Pronunciamentos Contábeis CPC Origem Em função das Necessidades de: - convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos

ADERÊNCIA DAS DEMONSTRAÇÕES CONTÁBEIS DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR AO IAS 26

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Instituto de Ciências Econômicas e Gerenciais Curso de Ciências Contábeis Contabilidade de Entidades de Previdência Privada e Seguradoras ADERÊNCIA DAS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Instituto de Ciências Econômicas e Gerenciais Curso de Ciências Contábeis Contabilidade de Entidades de Previdência Privada e Seguradoras ADERÊNCIA DAS

POSIÇÃO ATUAL DOS PRONUNCIAMENTOS, INTERPRETAÇÕES E ORIENTAÇÕES TÉCNICAS DO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS

POSIÇÃO ATUAL DOS PRONUNCIAMENTOS, INTERPRETAÇÕES E ORIENTAÇÕES TÉCNICAS DO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC 00 CPC 01 CPC 02 CPC 03 CPC 04 CPC 05 CPC 06 CPC 07 CPC 08 EMITIDOS Pronunciamento Técnico

POSIÇÃO ATUAL DOS PRONUNCIAMENTOS, INTERPRETAÇÕES E ORIENTAÇÕES TÉCNICAS DO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC 00 CPC 01 CPC 02 CPC 03 CPC 04 CPC 05 CPC 06 CPC 07 CPC 08 EMITIDOS Pronunciamento Técnico

CPC 15. Combinações de Negócios. Conselho Regional de Contabilidade - CE AUDIT

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

DELIBERAÇÃO CVM Nº 731, DE 27 DE NOVEMBRO DE 2014

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Sumário do Pronunciamento Técnico CPC 04. Ativo Intangível

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

INSTRUÇÃO NORMATIVA SPA 001/2011. Sistema de Controle Patrimonial

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

SPDM - Associação Paulista para o Desenvolvimento da Medicina Programa de Atenção Integral à Saúde

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 110.143.988,95 6.904.827,61 10.340.803,77 106.708.012,79 ATIVO CIRCULANTE 34.750.483,26 6.904.827,61

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 110.143.988,95 6.904.827,61 10.340.803,77 106.708.012,79 ATIVO CIRCULANTE 34.750.483,26 6.904.827,61

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

MUDANÇAS NO GERADOR DE DEMONSTRATIVOS CONTÁBEIS

MUDANÇAS NO GERADOR DE DEMONSTRATIVOS CONTÁBEIS Visando a redução de riscos nos investimentos internacionais, além de ter mais facilidade de comunicação internacional no mundo dos negócios, com o uso de

MUDANÇAS NO GERADOR DE DEMONSTRATIVOS CONTÁBEIS Visando a redução de riscos nos investimentos internacionais, além de ter mais facilidade de comunicação internacional no mundo dos negócios, com o uso de

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

ITR - Informações Trimestrais - 30/06/2013 - INEPAR TELECOMUNICAÇÕES SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20. Custos de Empréstimos. Correlação às Normas Internacionais de Contabilidade IAS 23

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 Índice OBJETIVO 1 Item ALCANCE 2 4 DEFINIÇÕES 5 7 RECONHECIMENTO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 Índice OBJETIVO 1 Item ALCANCE 2 4 DEFINIÇÕES 5 7 RECONHECIMENTO

DELIBERAÇÃO CVM Nº 610, DE 22 DE DEZEMBRO DE 2009

Aprova o Pronunciamento Técnico CPC 43 do Comitê de Pronunciamentos Contábeis, que trata da adoção inicial dos pronunciamentos técnicos CPC 15 a 40. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS - CVM

Aprova o Pronunciamento Técnico CPC 43 do Comitê de Pronunciamentos Contábeis, que trata da adoção inicial dos pronunciamentos técnicos CPC 15 a 40. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS - CVM

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R1) Demonstrações Separadas

Demonstrações Separadas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R1) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB BV 2011) Índice Item ALCANCE 1 3 DEFINIÇÕES

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R1) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB BV 2011) Índice Item ALCANCE 1 3 DEFINIÇÕES

PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil. CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.

Operações de Arrendamento Mercantil. CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.") PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.304/10; 1 OBJETIVO O objetivo deste Pronunciamento é estabelecer,

PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.304/10; 1 OBJETIVO O objetivo deste Pronunciamento é estabelecer,

COMUNICADO AO MERCADO

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças Prof. Moab Aurélio Competências a serem trabalhadas PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças Prof. Moab Aurélio Competências a serem trabalhadas PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

Princípios primeiros pronunciamentos para orientação de contadores;

ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE Prof. Francisco Marcelo Avelino Junior, MsC. EVOLUÇÃO HISTÓRICA Princípios primeiros pronunciamentos para orientação de contadores; Princípios Contábeis representam

ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE Prof. Francisco Marcelo Avelino Junior, MsC. EVOLUÇÃO HISTÓRICA Princípios primeiros pronunciamentos para orientação de contadores; Princípios Contábeis representam

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA. ESTRAGEIRA: FASB nº 8 e FASB nº 52

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

Ajustes de Avaliação Patrimonial.

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A.

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A. 31 de dezembro de 2014 com o relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A. 31 de dezembro de 2014 com o relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes

14 th Americas School of Mines

GAAP no Brasil (CPC) Leandro Ardito Agenda Práticas contábeis adotadas no Brasil: visão geral e convergência com IFRS Norma internacional (IFRS 6) Políticas contábeis aplicadas pela indústria de mineração

GAAP no Brasil (CPC) Leandro Ardito Agenda Práticas contábeis adotadas no Brasil: visão geral e convergência com IFRS Norma internacional (IFRS 6) Políticas contábeis aplicadas pela indústria de mineração

Seminário: O impacto da Lei no. 11.638/2007 no fechamento das Demonstrações Financeiras de 2008. CT.Cláudio Morais Machado Conselheiro CFC

Seminário: O impacto da Lei no. 11.638/2007 no fechamento das Demonstrações Financeiras de 2008 CT.Cláudio Morais Machado Conselheiro CFC Instrumento Financeiro: Derivativo DEFINIÇÃO (com base no CPC 14)

Seminário: O impacto da Lei no. 11.638/2007 no fechamento das Demonstrações Financeiras de 2008 CT.Cláudio Morais Machado Conselheiro CFC Instrumento Financeiro: Derivativo DEFINIÇÃO (com base no CPC 14)

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14. O que foi alterado na apuração do IRPJ?

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

CPC 25 Provisões, Passivos e Ativos Contingentes

Resumo Objetivo Estabelecer que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a provisões e a passivos e ativos contingentes e que seja divulgada informação suficiente nas

Resumo Objetivo Estabelecer que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a provisões e a passivos e ativos contingentes e que seja divulgada informação suficiente nas

BRITCHAM RIO AGIO NA AQUISICAO DE INVESTIMENTOS LEI 11638

BRITCHAM RIO 2009 AGIO NA AQUISICAO DE INVESTIMENTOS LEI 11638 JUSTIFICATIVAS DO TEMA Permanente movimento de concentração Aumento da Relevância dos Intangíveis Convergência/Harmonização/Unificação de

BRITCHAM RIO 2009 AGIO NA AQUISICAO DE INVESTIMENTOS LEI 11638 JUSTIFICATIVAS DO TEMA Permanente movimento de concentração Aumento da Relevância dos Intangíveis Convergência/Harmonização/Unificação de

Conciliação do BR GAAP com o IFRS Resultado e Patrimônio Líquido em 31 de dezembro de 2008

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

SPDM - Associação Paulista para o Desenvolvimento da Medicina Programa de Atenção Integral à Saúde

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 150.625.013,80 4.740.295,80 4.814.640,18 150.550.669,42 ATIVO CIRCULANTE 44.127.467,31 4.728.393,33

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 150.625.013,80 4.740.295,80 4.814.640,18 150.550.669,42 ATIVO CIRCULANTE 44.127.467,31 4.728.393,33

RESOLUÇÃO CFC N.º 1.322/11

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração deste Comunicado de CT 09 para CTA 04 e de outras normas citadas: de NBC T 19.16 para NBC TG 11; de NBC T 19.27 para NBC TG 26; e de CT 07 para

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração deste Comunicado de CT 09 para CTA 04 e de outras normas citadas: de NBC T 19.16 para NBC TG 11; de NBC T 19.27 para NBC TG 26; e de CT 07 para

INSTRUMENTOS FINANCEIROS

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

Desafios do IFRS para empresas brasileiras

Desafios do IFRS para empresas brasileiras Estamos em consonância com o mundo? 3º Encontro de Contabilidade e Auditoria 16 de setembro de 2013 Ramon D. Jubels 3º Encontro de Contabilidade e Auditoria 1

Desafios do IFRS para empresas brasileiras Estamos em consonância com o mundo? 3º Encontro de Contabilidade e Auditoria 16 de setembro de 2013 Ramon D. Jubels 3º Encontro de Contabilidade e Auditoria 1

SPDM - Associação Paulista para o Desenvolvimento da Medicina Programa de Atenção Integral à Saúde

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 118.930.309,94 39.454.606,50 41.447.941,04 116.936.975,40 ATIVO CIRCULANTE 12.444.093,99 39.454.606,50

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 118.930.309,94 39.454.606,50 41.447.941,04 116.936.975,40 ATIVO CIRCULANTE 12.444.093,99 39.454.606,50

Avaliação de Intangíveis. Avaliação de intangíveis Osório Gatto Seminário de avaliações IBAPE

Avaliação de Intangíveis Avaliação de intangíveis Osório Gatto Seminário de avaliações IBAPE Brasília 2014 Conceitos básicos em Combinação de negócios (CPC 15 / IFRS 13) A definição de ativo intangível

Avaliação de Intangíveis Avaliação de intangíveis Osório Gatto Seminário de avaliações IBAPE Brasília 2014 Conceitos básicos em Combinação de negócios (CPC 15 / IFRS 13) A definição de ativo intangível

Faz saber que foi aprovada em seu Plenário a seguinte Norma Brasileira de Contabilidade (NBC), que tem por base o CT 04/2010 (R2) do Ibracon:

, que tem por base o CT 04/2010 (R2) do Ibracon:") Norma Brasileira de Contabilidade CFC/CTA Nº 2 DE 27/02/2015 Publicado no DO em 9 mar 2015 Dá nova redação ao CTA 02 que trata da emissão do relatório do auditor independente sobre demonstrações contábeis

Norma Brasileira de Contabilidade CFC/CTA Nº 2 DE 27/02/2015 Publicado no DO em 9 mar 2015 Dá nova redação ao CTA 02 que trata da emissão do relatório do auditor independente sobre demonstrações contábeis

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

FAS 109, FIN 48, FAS 5, CPC 25 e IAS 37

FAS 109, FIN 48, FAS 5, CPC 25 e IAS 37 Thais R. Bandeira de Mello Rodrigues Associada 55 21 2127-4236 trodrigues@mayerbrown.com Março, 2015 Tauil & Chequer Advogados is associated with Mayer Brown LLP,

FAS 109, FIN 48, FAS 5, CPC 25 e IAS 37 Thais R. Bandeira de Mello Rodrigues Associada 55 21 2127-4236 trodrigues@mayerbrown.com Março, 2015 Tauil & Chequer Advogados is associated with Mayer Brown LLP,

ITR - Informações Trimestrais - 31/03/2015 - REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

INSTRUÇÃO CVM Nº 475, DE 17 DE DEZEMBRO DE 2008

Dispõe sobre a apresentação de informações sobre instrumentos financeiros, em nota explicativa específica, e sobre a divulgação do quadro demonstrativo de análise de sensibilidade. Revoga a Instrução CVM

Dispõe sobre a apresentação de informações sobre instrumentos financeiros, em nota explicativa específica, e sobre a divulgação do quadro demonstrativo de análise de sensibilidade. Revoga a Instrução CVM

Contabilidade Avançada Redução ao valor recuperável de ativos: Impairment

Contabilidade Avançada Redução ao valor recuperável de ativos: Impairment Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 36 Impairment of Assets No CPC: CPC 01 (R1) Redução ao valor recuperável

Contabilidade Avançada Redução ao valor recuperável de ativos: Impairment Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 36 Impairment of Assets No CPC: CPC 01 (R1) Redução ao valor recuperável

Rodovia das Colinas S.A.

Rodovia das Colinas S.A. Informações contábeis intermediárias Referentes ao Trimestre Findo em 31 de Março de 2013 e Relatório de Revisão dos Auditores Independentes sobre as informações contábeis intermediárias

Rodovia das Colinas S.A. Informações contábeis intermediárias Referentes ao Trimestre Findo em 31 de Março de 2013 e Relatório de Revisão dos Auditores Independentes sobre as informações contábeis intermediárias

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques

Estoques") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

Roteiro para elaboração de laudo de avaliação de empresa

Roteiro de Laudo de Avaliação A elaboração de um Laudo de Avaliação de qualquer companhia é realizada em no mínimo 5 etapas, descritas sumariamente a seguir: 1ª. Etapa - Conhecimento inicial do negócio

Roteiro de Laudo de Avaliação A elaboração de um Laudo de Avaliação de qualquer companhia é realizada em no mínimo 5 etapas, descritas sumariamente a seguir: 1ª. Etapa - Conhecimento inicial do negócio

Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.)

") Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes sobre as

Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes sobre as

Parecer Consultoria Tributária Segmentos Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Contabilidade Avançada

Contabilidade Avançada Estoques Prof. Dr. Adriano Rodrigues Normas Contábeis sobre Estoques: No IASB: IAS 2 Inventories No CPC: CPC 16 (R1) Estoques Fundamentação no Brasil: Quem já aprovou o CPC 16 (R1)?

Contabilidade Avançada Estoques Prof. Dr. Adriano Rodrigues Normas Contábeis sobre Estoques: No IASB: IAS 2 Inventories No CPC: CPC 16 (R1) Estoques Fundamentação no Brasil: Quem já aprovou o CPC 16 (R1)?

SPDM - Associação Paulista para o Desenvolvimento da Medicina Programa de Atenção Integral à Saúde

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 150.407.334,64 112.286.962,95 118.128.885,95 144.565.411,64 ATIVO CIRCULANTE 43.903.321,40 112.285.714,97

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 150.407.334,64 112.286.962,95 118.128.885,95 144.565.411,64 ATIVO CIRCULANTE 43.903.321,40 112.285.714,97

Desafio não menos importante para empresas, contadores, controllers, diretores financeiros e auditores!!

Seminário BNDES IFRS Um Caminho para a Transparência* 30 de abril de 2008 *connectedthinking A adoção das IFRS no Brasil representa! O maior evento societário desde a Lei 6404! Desafio não menos importante

Seminário BNDES IFRS Um Caminho para a Transparência* 30 de abril de 2008 *connectedthinking A adoção das IFRS no Brasil representa! O maior evento societário desde a Lei 6404! Desafio não menos importante