Muitos dos resultados obtidos nos exercícios podem ser creditados à implementação da cultura de planejamento adotada pela empresa.

|

|

|

- Ivan Martini de Carvalho

- 8 Há anos

- Visualizações:

Transcrição

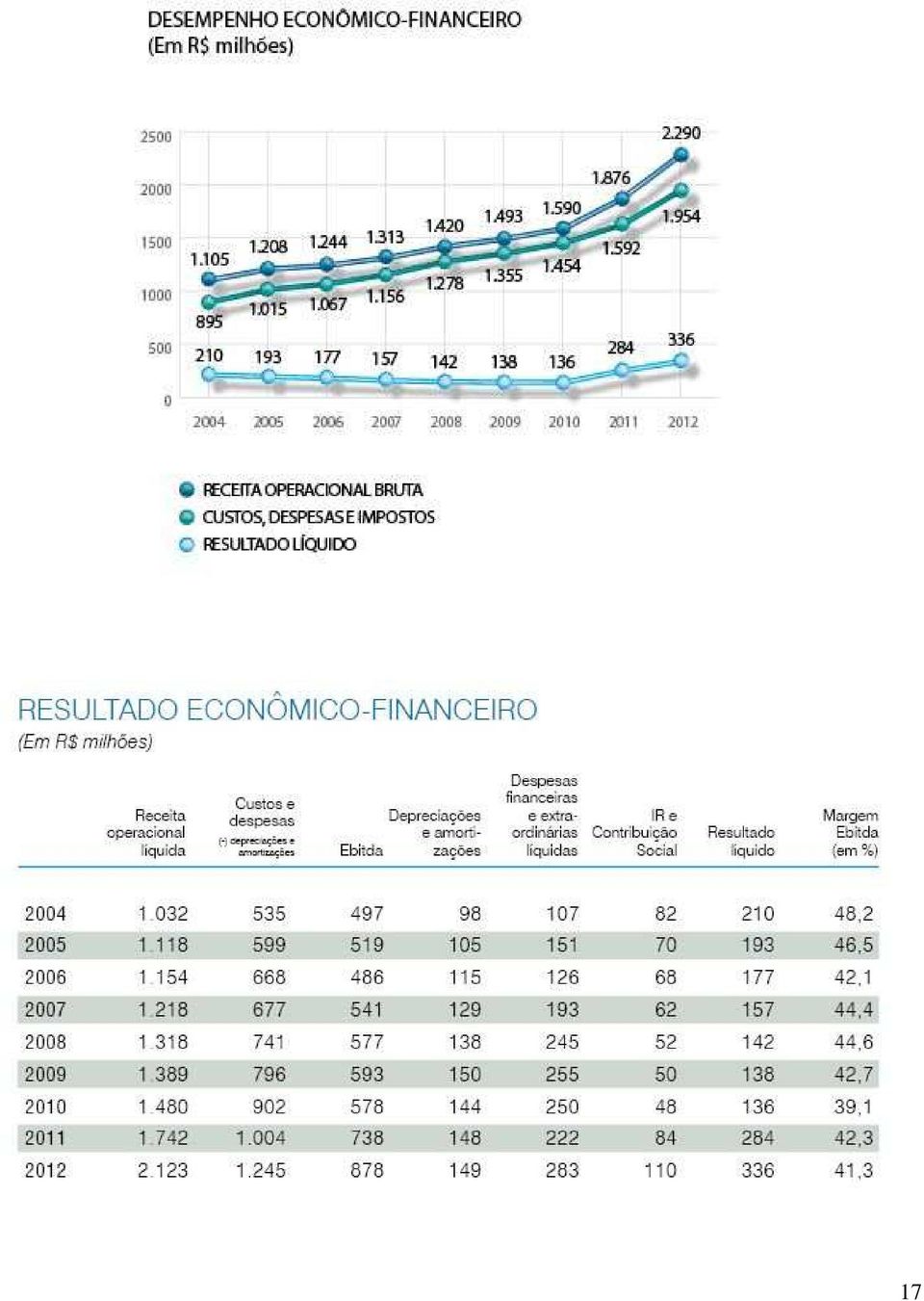

1 PROPOSTA PARA A 49ª ASSEMBLEIA GERAL ORDINÁRIA DA COMPANHIA DE SANEAMENTO DO PARANÁ SANEPAR, A SER REALIZADA NO DIA 25 DE ABRIL DE 2013, AS 14:00 HORAS ITEM 10. Comentários dos diretores 10.1 Os diretores devem comentar sobre: 10.1.a. condições financeiras e patrimoniais gerais: Ao longo de 50 anos de existência, a Sanepar soube se renovar para manter-se como referência nos segmentos em que atua, e pronta para enfrentar os desafios de crescer de maneira sustentável econômica, social e ambiental. As ações tomadas no curso de 2012, muitas delas consequência das iniciadas no ano anterior, reforçam o compromisso de manter a excelência dos serviços oferecidos a população, ao mesmo tempo em que a empresa busca a universalização do saneamento ambiental no Paraná. Em 2012, foram estabelecidos Contratos de Gestão entre o diretorpresidente da Sanepar e as diretorias, e dessas com as unidades da empresa. Nesse contrato, foram dimensionados indicadores de desempenho das áreas institucional, transversal e setorial da Companhia, com o objetivo de avaliar a evolução de cada área da empresa. Os resultados de cada avaliação estão disponíveis para todos os empregados através da intranet da empresa, para que cada um saiba como pode contribuir mais para o progresso da Companhia. Adicionalmente, foram estabelecidas novas metodologias de avaliação de desempenho, para que na mesma fossem avaliados, além do desempenho comportamental, o desempenho de entregas. Muitos dos resultados obtidos nos exercícios podem ser creditados à implementação da cultura de planejamento adotada pela empresa. Com um Plano Plurianual de Investimentos ( ), a Sanepar se qualificou a antecipar às demandas da sociedade e garantir agilidade e objetividade no planejamento de seus investimentos, refletindo em períodos mais reduzidos na implantação de obras e ampliação dos benefícios à população. Prova disso é que em 2012 a empresa registrou um significativo aumento no volume de recursos destinados à ampliação e renovação de suas redes de distribuição de água e coleta e tratamento de esgoto. Foram investidos R$ 476,3 milhões em obras de médio e grande porte em todo o Paraná e ainda em Porto União, município atendido em Santa Catarina. No campo operacional, a Sanepar bateu seu recorde ao instalar mais de 105 mil ligações de esgoto ao longo do ano. O acréscimo da rede coletora de esgoto foi de

2 aproximadamente 1,5 milhão de metros, 163 mil metros a mais do que o executado em A ampliação da rede de distribuição de água foi de aproximadamente 1,0 milhão de metros e de 90 mil ligações de água. Tal volume de investimentos tornou-se possível com a elaboração e manutenção de um acervo de projetos constantemente atualizado, que facilitaram em muito o acesso a linhas de financiamento junto a organismos federais e internacionais. Em consonância com a política de desenvolvimento traçada pelo Governo do Estado, acionista majoritário da empresa, esses investimentos se refletiram na geração de empregos e renda e, por consequência, na melhoria da qualidade de vida da população. O volume de investimentos permitiu a criação de 15,5 mil empregos diretos e 77,5 mil empregos indiretos em todo o Estado. No total, o programa de obras da Sanepar atendeu 228 municípios em A recuperação da capacidade de investimentos, iniciada em 2011, permite que a empresa possa continuar investindo fortemente na ampliação da rede de esgotamento sanitário e na modernização e ampliação da rede de água. Hoje a Sanepar atende 100% da população de sua área de atuação com água tratada e 62,1% com rede de esgotamento sanitário, índice superior à média nacional, de 53%. O desempenho alcançado em 2012 também é reflexo da aproximação da Sanepar com as Prefeituras, que resultou em processos mais ágeis na conclusão de contratos de prestação de serviços de água e esgoto com os municípios, alinhados com o Marco Regulatório do Saneamento, definido pela Lei de Saneamento Básico, de O crescimento da receita operacional, aliada ao controle de custos e à recuperação de ativos, permitiu à empresa, em 2012, superar em 18,1% o lucro líquido registrado no ano anterior, atingindo R$ 335,8 milhões. Vital para garantir o crescimento duradouro e sustentável, o panorama econômico da Companhia é reconhecido pelo mercado acionário e pelos investidores de maneira geral. As ações da Sanepar na BM&FBovespa tiveram lucratividade de 106,45% em A ação SAPR4, preferencial, foi o 11 papel mais lucrativo no ano. Foi ainda a maior entre as empresas paranaenses listadas na Bolsa. O investimento em seu maior patrimônio, o corpo técnico e funcional, também foi prioridade em A implantação do novo Plano de Cargos, Carreiras e Remuneração (PCCR) contempla a valorização do trabalho de cada empregado na construção da Companhia, ao instituir regras claras e indicadores objetivos para o crescimento profissional individual, que também refletem a Visão, Missão, e as metas da empresa. Além das vantagens financeiras para o empregado, a Sanepar busca reter seus talentos, 2

3 uma necessidade cada vez maior em um mercado altamente competitivo. Hoje a Sanepar é uma empresa que incentiva a qualificação de seus empregados e atrai novos profissionais, para garantir a excelência do corpo técnico e a qualidade dos serviços prestados no futuro. A Sanepar ampliou seus canais de comunicação com os clientes. Um novo website, muito mais interativo, foi implantado, assim como a atuação em redes sociais como o Twitter e o Facebook. De forma institucional, a empresa marcou sua presença nas mais importantes exposições e feiras realizadas no estado. Patrocinou em 2012 projetos culturais e esportivos, com um volume de recursos da ordem de R$ 4,2 milhões. Também reforçou seu perfil de empresa acessível à população com o lançamento de seu Portal de Transparência, no site da Companhia, onde o cidadão pode consultar uma série de informações, disponível no site Anteriormente os dados eram publicados no portal do Governo do Estado. Entre as informações disponíveis, são apresentadas a composição e atribuições dos Conselhos de Administração e Fiscal e da Diretoria Executiva, seus membros e os cargos; a estrutura organizacional; o planejamento estratégico; a previsão e a realização dos investimentos nos sistemas de água e de esgoto, durante o exercício; metas e resultados pactuados nos contratos de gestão; execução financeira; despesas com pessoal; custos de viagens e diárias; contratos celebrados com outras empresas; custos e despesas com materiais de consumo; legislação e as várias possibilidades de contato com a Sanepar, como pelo telefone 115, Ouvidoria e diretamente nas cidades onde a empresa atua. A estruturação do Portal da Transparência da Sanepar segue as determinações, da lei Estadual n.º /2010 (Lei da Transparência), da Lei Federal n.º /2011 (Acesso à Informação) e do Decreto n.º 4531/2012. A atualização das informações é variável: mensal, trimestral ou anual, dependendo da sua característica. A administração encerra 2012 confiante de que as decisões tomadas garantirão o crescimento sustentável e duradouro da empresa nos próximos anos. A empresa estreitou ainda mais os laços com seus clientes, consumidores finais e o Poder Público, em seus diversos níveis. Trabalhou em conjunto com eles para oferecer serviços de água e esgoto e de gerenciamento de resíduos sólidos de qualidade. A empresa conta com um corpo técnico altamente motivado e capacitado. Sua gestão é reconhecida pela sociedade pela transparência e foco nos objetivos. 3

4 A Sanepar chega ao cinquentenário como referência entre as melhores empresas de saneamento do País. E preparada para dar prosseguimento a uma história que orgulha o Paraná e o Brasil. Endividamento e Rentabilidade A Sanepar manteve em 2012 a evolução da sua rentabilidade em relação ao patrimônio líquido médio. O resultado final de 2012 foi de 14,2%, superior aos 12,7% registrados no ano anterior, devido ao crescimento do lucro líquido, que passou de R$ 284,3 milhões em 2011 para R$ 335,8 milhões. A Companhia encerrou 2012 com ativos de R$ 6,2 bilhões, enquanto a dívida total era de R$ 3,8 bilhões. O Índice de Endividamento sobre o Ativo foi de 60,6%. O Patrimônio Líquido no final de 2012 era de R$ 2,4 bilhões. 4

5 Mercado de Capitais e Remuneração aos Acionistas A política de valorização da Sanepar vem sendo bem recebida pelo mercado de capitais. As ações da Sanepar estão entre as ações mais valorizadas do ano na Bolsa de Valores, Mercadorias e Futuros de São Paulo (BM&FBovespa). Em 2012, as ações preferenciais da Sanepar (SAPR4) registraram lucratividade de 106,45%. O resultado é muito superior ao desempenho do Ibovespa, o índice de ações da bolsa brasileira, que registrou alta de 7,40%. Para efeito de comparação, tendo como base 31/12/2012, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) registrou alta de 5,84%, o dólar americano teve alta de 9,4% e o ouro fechou com uma valorização de 7,12% e a taxa SELIC, utilizada pelo governo como referência de juros no país, encerrou o ano com a variação de 8,49%. Em dezembro de 2012 a ação preferencial nominativa (PN) da empresa, SAPR4, alcançou R$ 9,05, bem acima dos R$ 4,63 de dezembro de Os investidores acreditaram na boa gestão da Sanepar e aumentaram o volume financeiro de negócios com ações da empresa. No total, foram negociados R$ 145 milhões em ações em 2012, uma alta de 34% em relação aos R$ 108 milhões negociados em A Sanepar também aumentou a distribuição de juros sobre o capital próprio aos acionistas. No total, foram distribuídos R$ 121,7 milhões de reais, sendo R$ 63,4 milhões referentes ao primeiro semestre de 2012 e R$ R$ 58,4 milhões referentes ao segundo semestre de O volume representa uma leve alta de 2,7% em relação ao total distribuído em

6 A administração, em cumprimento ao acordo de acionistas, que estabelece a distribuição de 50% do lucro líquido do exercício como dividendos e/ou juros sobre o capital próprio, propôs o pagamento de dividendos complementares no montante de R$ 37,2 milhões, cuja aprovação depende da Assembleia Geral Ordinária dos Acionistas b. Estrutura de capital e possibilidade de resgate de ações ou quotas: Estrutura Capital O organograma a seguir indica nossa estrutura de capital do exercício encerrado em 31 de dezembro de 2011 e 2012: Nº de Ações Capital Social - R$ % de participação ON PN Total ON PN Total Cap. Votante Cap. Total Estado do Paraná ,0% 52,5% Dominó Holdings ,7% 34,7% Pref Municipais ,6% Outros ,3% 12,2% Total ,0% 100,0% CAPITAL VOTANTE CAPITAL TOTAL Dominó Holdings 39,7% Outros 0,3% Estado do Paraná 60,0% Pref Municipais 0,6% Dominó Holdings 34,7% Outros 12,2% Estado do Paraná 52,5% 6

7 O organograma a seguir indica nossa estrutura de capital dos exercícios encerrados em 31 de dezembro de 2010: Nº de Ações Capital Social - R$ % de participação ON PN Total ON PN Total Cap. Votante Cap. Total Estado do Paraná ,0% 52,5% Dominó Holdings ,7% 34,7% Pref Municipais ,6% Outros ,3% 12,2% Total ,0% 100,0% CAPITAL VOTANTE CAPITAL TOTAL Dominó Holdings 39,7% Outros 0,3% Estado do Paraná 60,0% Pref Municipais 0,6% Dominó Holdings 34,7% Outros 12,2% Estado do Paraná 52,5% 10.1.b.i. Hipótese de resgate: Informamos que nos exercícios de 2010, 2011 e 2012, não houve resgate de ações e até o presente momento inexiste na Sanepar essa possibilidade b.ii. Fórmula de cálculo do valor de resgate: Não se aplica à Sanepar 10.1 c. Capacidade de pagamento em relação aos compromissos financeiros assumidos: Informamos que no triênio 2010 a 2012, a Sanepar honrou todos os compromissos financeiros assumidos, apresentamos a seguir os índices de liquidez de 2010, 2011 e 2012: ÍNDICES LIQUIDEZ CORRENTE 0,86 0,85 1,06 LIQUIDEZ GERAL 0,23 0,27 0,32 7

8 10.1.d Fontes de financiamento para capital de giro e para investimentos em ativos não-circulantes utilizadas: Para garantir os recursos necessários à manutenção do plano de investimentos, a Sanepar recorre a várias fontes de financiamento, além dos recursos próprios. Entre as principais fontes de recursos para investimento em ativo não-circulante, a Companhia obteve, no triênio de 2010 a 2012, financiamentos da Caixa Econômica Federal (recursos do Fundo de Garantia por Tempo de Serviço - FGTS), do Banco Nacional de Desenvolvimento Econômico e Social - BNDES (recursos do FAT e do Fundo de Participação do PIS/PASEP), do Fundo Estadual de Desenvolvimento Urbano FDU, referentes a repasses de recursos do Banco Interamericano de Desenvolvimento BID no âmbito do Programa Paraná Urbano II. Em relação a cobertura de deficiências de capital de giro, a Sanepar não precisou tomar empréstimos junto a Instituições Financeiras no triênio 2010 a e Fontes de financiamentos para capital de giro e para investimentos em ativos não-circulantes que pretende utilizar para cobertura de deficiências de liquidez: Entre as principais fontes de recursos para investimento em ativo não-circulante, a Companhia pretende utilizar linhas já aprovadas junto a Caixa Econômica Federal (recursos do Fundo de Garantia por Tempo de Serviço - FGTS), junto ao Banco Nacional de Desenvolvimento Econômico e Social-BNDES (recursos do FAT, do Fundo de Participação do PIS/PASEP) e recursos do BNDES-PSI Programa de Sustentação dos Investimentos f Níveis de endividamento e as características de tais dívidas: 10.1.f.i. Contratos de empréstimo e financiamento relevantes: Os contratos de empréstimos e financiamentos relevantes na Sanepar são com as instituições financeiras relacionadas a seguir: Banco do Brasil; Caixa Econômica Federal; Banco Nacional de Desenvolvimento Econômico e Social BNDES. 8

, do Banco Nacional de Desenvolvimento Econômico e Social - BNDES (recursos do FAT e do Fundo de Participação do PIS/PASEP), do Fundo Estadual de Desenvolvimento")

9 Grau de Endividamento: % % % 10.1.f.ii Outras relações de longo prazo com instituições financeiras: A Sanepar não possui outras relações de longo prazo com instituições financeiras f.iii Grau de subordinação entre as dívidas: Nos contratos de financiamentos firmados com a Sanepar não possuem grau de subordinação entre as dívidas f.iv Eventuais restrições ao emissor, em especial, em relação a limites de endividamento e contratação de novas dívidas, à distribuição de dividendos, à alienação de ativos, à emissão de novos valores mobiliários e à alienação de controle societário: A Companhia se comprometeu a manter os seguintes índices Econômicos Financeiros nos contratos de financiamentos junto ao BNDES: i) Índice de Cobertura do Serviço da Dívida maior ou igual a 1,5; ii) Margem EBITDA maior ou igual a 35%; iii) Grau de endividamento menor ou igual a 70%; e iv) Dívida Bancária Líquida menor ou igual a 3. A companhia deverá manter os seguintes índices financeiros, no encerramento de cada exercício social, até o vencimento das debêntures da 2ª emissão: i) Dívida líquida/ebitda: igual ou inferior a 3,0 (três inteiros); ii) EBITDA/ROL: igual ou superior a 35% (trinta e cinco por cento); iii) EBITDA/Serviço da Dívida: igual ou superior a 1,5 (um inteiro e cinco décimos). Ressaltamos que até o exercício findo em 31 de dezembro de 2012, a Sanepar vem cumprindo integralmente os limites financeiros 9

10 estabelecidos, tanto na Escritura de Emissão das Debêntures da 2ª emissão quanto nos contratos de financiamento junto ao BNDES g. Limites de utilização dos financiamentos contratados: Dos financiamentos firmados com os agentes financeiros, os recursos são utilizados de acordo com o andamento dos empreendimentos para os quais foram contratados até o limite de cada financiamento firmado h Alterações significativas em cada item das demonstrações financeiras: Exercício de 2010 Principais Pronunciamentos que Impactaram as Demonstrações Contábeis no exercício de 2010: Ativo Imobilizado De acordo com o CPC 27, a Companhia realizou estudo técnico de revisão da vida útil econômica estimada e as correlatas taxas de depreciação/amortização de seus bens patrimoniais. As novas taxas foram adotadas pela Companhia em suas demonstrações contábeis a partir de 01/01/2010. A Companhia considerou essa nova estimativa de vida útil de seus bens patrimoniais como mudança de estimativa contábil, produzindo efeitos contábeis a partir do período corrente, sem efeitos retrospectivos sobre os saldos contábeis apresentados para fins comparativos. Custo Atribuído Em atendimento a ICPC 10, a Companhia identificou alguns bens ainda em operação, com provável geração futura de caixa, apresentando valor contábil inferior ao seu valor justo. Dessa forma, a partir de 1º de janeiro de 2010, a Companhia adotou um novo valor em substituição ao valor contábil original de aquisição e vida útil remanescente. Demais Pronunciamentos e Interpretações As Interpretações e os Pronunciamentos Técnicos emitidos, a partir de 2009, pelo Comitê de Pronunciamentos Contábeis (CPC), em vigor 10

11 em 31 de dezembro de 2010, estão sendo adotados integralmente nas demonstrações contábeis da Companhia. Exercício de 2011 Declaração de Conformidade As demonstrações contábeis estão sendo apresentadas em conformidade com as Leis 6.404/76, /07 e /09. Foram elaboradas de acordo com as Práticas Contábeis Adotadas no Brasil, as quais abrangem a legislação societária brasileira, os Pronunciamentos, as Orientações e as Interpretações emitidas pelo Comitê de Pronunciamentos Contábeis - CPC e, ainda, com base nas normas e procedimentos contábeis estabelecidos pela Comissão de Valores Mobiliários CVM, em convergência com as Normas Internacionais de Contabilidade IFRS. A Demonstração do Resultado Abrangente não foi divulgada, em função da Companhia não possuir resultados abrangentes. A Companhia está divulgando a Demonstração de Informações de Natureza Social e Ambiental, a qual não é requerida pela legislação vigente. Essa demonstração objetiva permitir análises adicionais sobre as demonstrações contábeis básicas apresentadas. Base de Mensuração As demonstrações contábeis foram preparadas com base no custo histórico. Moeda Funcional e Moeda de Apresentação Todos os valores apresentados nas Demonstrações Contábeis, incluindo os valores inseridos nas notas explicativas, estão expressos em milhares de reais, exceto aqueles indicados de outra forma. Exercício de 2012 Declaração de conformidade: As demonstrações contábeis estão sendo apresentadas em conformidade com as Leis 6.404/76, /07 e /09. Foram elaboradas de acordo com as Práticas Contábeis Adotadas no Brasil, as quais abrangem a legislação societária brasileira, os Pronunciamentos, as Orientações e as Interpretações emitidas pelo Comitê de Pronunciamentos Contábeis - CPC e, ainda, com base nas normas e procedimentos contábeis estabelecidos pela Comissão de 11

12 Valores Mobiliários CVM, em convergência com as Normas Internacionais de Contabilidade IFRS. Em atendimento ao preconizado no CPC 32 Tributos sobre o Lucro, a Companhia tendo por objetivo preservar a comparabilidade das demonstrações contábeis, reclassificou o balanço patrimonial do exercício findo em 31 de dezembro de 2011 para apresentar o imposto de renda e contribuição social ativos e passivos pelo valor líquido, conforme apresentado a seguir: Ativo Divulgado Reclassificação Reclassificado Não Circulante Imposto de Renda e Contribuição Social Diferidos ( ) Total do Ativo ( ) Passivo Não Circulante Imposto de Renda e Contribuição Social Diferidos ( ) - Total do Passivo ( ) Mudança de Prática Contábil Até o exercício de 2011 a Companhia tinha como prática contábil o registro de ganhos e perdas atuariais advindos dos Planos de Aposentadoria e Saúde mantidos para seus colaboradores, no resultado do exercício. Conforme permitido no Pronunciamento Técnico CPC 33 emitido pelo Comitê de Pronunciamentos Contábeis, em 2012 a Companhia alterou a forma de registro de referidos ganhos e perdas, passando a registrá-los diretamente no patrimônio líquido (Outros Resultados Abrangentes). 12

207.723 Total do Ativo 5.678.744 (114.676) 5.564.")

13 Dessa forma, conforme requerido pelo Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, tendo por objetivo preservar a comparabilidade das demonstrações contábeis entre os exercícios, a Companhia reapresentou os saldos do balanço patrimonial e da demonstração de resultado do exercício de 2011, conforme demonstrado a seguir: Balanço Patrimonial Passivo Divulgado Ajuste Reapresentado Patrimônio Líquido Reserva de Lucros Outros Resultados Abrangentes - (35.106) (35.106) Total do Passivo Demonstração do Resultado Divulgado Ajuste Reapresentado Provisões Planos de Aposentadoria e Assistência Médica (95.237) (42.046) Lucro Antes dos Impostos e Contribuições Imposto de Renda e Contribuição Social (65.646) (18.085) (83.371) Lucro Líquido do Exercício As demonstrações das mutações do patrimônio líquido, dos fluxos de caixa e do valor adicionado, relativas ao exercício findo em 31 de dezembro de 2011, também estão sendo reapresentadas para refletir os efeitos da alteração na demonstração do resultado do exercício daquele exercício. Considerando que a referida mudança de prática contábil não gerou qualquer efeito sobre o balanço patrimonial de abertura em 1 de janeiro de 2011 (em comparação com o balanço patrimonial de 31 de dezembro de 2010, anteriormente divulgado), referido balanço não está sendo apresentado. Base de Mensuração As demonstrações contábeis foram preparadas com base no custo histórico. Moeda Funcional e Moeda de Apresentação Todos os valores apresentados nas Demonstrações Contábeis, incluindo os valores inseridos nas notas explicativas, estão 13

53.191 (42.")

14 expressos em milhares de reais, exceto aqueles indicados de outra forma a. Resultados das operações do emissor: Em 2012, a Sanepar manteve o significativo desempenho financeiro demonstrado no ano anterior, resultado da ampliação da base de clientes, à política de recomposição tarifária e ao rígido controle de gastos. A tarifa de água e esgoto foi reajustada em 16,5% em março de 2012, com a tarifa mínima passando de R$ 18,97 para R$ 22,10, (março de 2011 a tarifa de água e esgoto foi reajustada em 16,0%). A receita bruta da empresa evoluiu 22,1% passando de R$ 1,9 bilhão, em 2011, para R$ 2,3 bilhões em Também contribuiu para o aumento da receita a inclusão de novas ligações de esgoto - um crescimento de 22,0% em relação ao número executado no ano anterior - e de novas ligações de água. 14

15 15

16 O lucro líquido da Sanepar continuou sua progressão em 2012, alcançando R$ 335,8 milhões, valor 18,1% superior ao registrado em A margem EBITDA sofreu uma queda de 1,0 ponto percentual, passando de 42,3% em 2011 para 41,3% em A margem líquida passou de 16,3% em 2011 para 15,8% em

17 17

18 10.2.b. variações das receitas atribuíveis a modificações de preços, taxas de câmbio, inflação, alterações de volumes e introdução de novos produtos e serviços: O aumento verificado nas receitas operacionais da Sanepar, no ano de 2010 ocorreu devido ao acréscimo de novas ligações de água e esgoto, neste ano não houve reajuste tarifário. No biênio 2011 e 2012 houve a recomposição da tarifa de água e esgoto depois de seis anos de congelamento, a tarifa foi reajustada em março de 2011 em 16,0% e em março de 2012 em 16,5%. No triênio não houve a introdução de novos produtos e serviços que alterassem significativamente as receitas operacionais da Companhia c. impacto da inflação, da variação de preços dos principais insumos e produtos, do câmbio e da taxa de juros no resultado operacional e no resultado financeiro do emissor: A inflação, a variação de preços dos principais insumos e produtos e os juros sobre os financiamentos no período de 2010 a 2012, foram absorvidos pelo crescimento vegetativo da Companhia e pela recomposição tarifária, o que gerou receita suficiente para suportar estes impactos, conforme os resultados apurados no triênio. Em março de 2011 e 2012 a Companhia reajustou suas tarifas em 16,0% e 16,5% respectivamente, para recompor a tarifa depois de seis anos de congelamento. A eficiência operacional é um dos focos do modelo de gestão da Sanepar. Ao longo dos anos, a Companhia tem alcançado resultados significativos devido ao investimento em sistemas e processos mais eficazes. Desta forma, além de melhorar o seu desempenho econômico-financeiro, a Sanepar amplia a qualidade dos serviços oferecidos à população e consolida sua atuação sustentável Os diretores devem comentar os efeitos relevantes que os eventos abaixo tenham causado ou se espera que venham a causar nas demonstrações financeiras do emissor e em seus resultados: 10.3.a. Introdução ou alienação de segmento operacional: Informamos que no triênio 2010 a 2012 não houve na Sanepar introdução ou alienação de segmento operacional. 18

19 10.3.b. Constituição, aquisição ou alienação de participação societária: Informamos que no triênio 2010 a 2012 não houve na Sanepar constituição, aquisição ou alienação de participação societária c. Eventos ou operação não usuais: Informamos que no triênio 2010 a 2012 não houve na Sanepar eventos ou operações não usuais a. Mudanças significativas nas práticas contábeis: Alterações a partir de 2009: Novos Pronunciamentos Contábeis O Comitê de Pronunciamentos Contábeis (CPC) emitiu e a CVM aprovou em 2009 diversos pronunciamentos contábeis, alinhados às Normas Internacionais de Contabilidade (IFRS) emitidas pelo IASB International Accounting Standards Board, com vigência para os exercícios sociais iniciados a partir de 1º de janeiro de 2010, com efeitos retroativos para o ano de 2009 para fins comparativos. Os Pronunciamentos e as Interpretações Técnicas impactar as Demonstrações Contábeis da Companhia são: que poderão CPC 16 - Estoques; CPC 20 - Custos de Empréstimos; CPC 22 - Informações por Segmento; CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro; CPC 24 - Evento Subsequente; CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes; CPC 26 - Apresentação das Demonstrações Contábeis; CPC 27 - Ativo Imobilizado; CPC 30 - Receitas; CPC 32 - Tributos sobre o Lucro; CPC 33 - Benefícios a Empregados; CPC 37 - Adoção Inicial das Normas Internacionais de Contabilidade; CPC 38 - Instrumentos Financeiros: Reconhecimento e Mensuração; CPC 39 - Instrumentos Financeiros: Apresentação; 19

20 CPC 40 - Instrumentos Financeiros: Evidenciação; CPC 43 - Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a CPC 40; ICPC 01 - Contratos de Concessão; ICPC 08 - Contabilização da Proposta de Pagamento de Dividendos; ICPC 10 - Esclarecimentos sobre os CPC 27 e CPC 28. Em atendimento ao preconizado no CPC 32 Tributos sobre o Lucro, a Companhia tendo por objetivo preservar a comparabilidade das demonstrações contábeis, reclassificou o balanço patrimonial do exercício findo em 31 de dezembro de 2011 para apresentar o imposto de renda e contribuição social ativos e passivos pelo valor líquido, conforme apresentado a seguir: Ativo Divulgado Reclassificação Reclassificado Não Circulante Imposto de Renda e Contribuição Social Diferidos ( ) Total do Ativo ( ) Passivo Não Circulante Imposto de Renda e Contribuição Social Diferidos ( ) - Total do Passivo ( ) Mudança de Prática Contábil Até o exercício de 2011 a Companhia tinha como prática contábil o registro de ganhos e perdas atuariais advindos dos Planos de Aposentadoria e Saúde mantidos para seus colaboradores, no resultado do exercício. Conforme permitido no Pronunciamento Técnico CPC 33 emitido pelo Comitê de Pronunciamentos Contábeis, em 2012 a Companhia alterou a forma de registro de referidos ganhos e perdas, passando a registrá-los diretamente no patrimônio líquido (Outros Resultados Abrangentes). 20

21 Dessa forma, conforme requerido pelo Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, tendo por objetivo preservar a comparabilidade das demonstrações contábeis entre os exercícios, a Companhia reapresentou os saldos do balanço patrimonial e da demonstração de resultado do exercício de 2011, conforme demonstrado a seguir: Balanço Patrimonial Passivo Divulgado Ajuste Reapresentado Patrimônio Líquido Reserva de Lucros Outros Resultados Abrangentes - (35.106) (35.106) Total do Passivo Demonstração do Resultado Divulgado Ajuste Reapresentado Provisões Planos de Aposentadoria e Assistência Médica (95.237) (42.046) Lucro Antes dos Impostos e Contribuições Imposto de Renda e Contribuição Social (65.646) (18.085) (83.371) Lucro Líquido do Exercício As demonstrações das mutações do patrimônio líquido, dos fluxos de caixa e do valor adicionado, relativas ao exercício findo em 31 de dezembro de 2011, também estão sendo reapresentadas para refletir os efeitos da alteração na demonstração do resultado do exercício daquele exercício. Considerando que a referida mudança de prática contábil não gerou qualquer efeito sobre o balanço patrimonial de abertura em 1 de janeiro de 2011 (em comparação com o balanço patrimonial de 31 de dezembro de 2010, anteriormente divulgado), referido balanço não está sendo apresentado. 21

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

10.1.a. condições financeiras e patrimoniais gerais:

PROPOSTA PARA A 48ª ASSEMBLEIA GERAL ORDINÁRIA DA COMPANHIA DE SANEAMENTO DO PARANÁ SANEPAR, A SER REALIZADA NO DIA 25 DE ABRIL DE 2012, AS 14:30 HORAS ITEM 10. Comentários dos diretores 10.1 Os diretores

PROPOSTA PARA A 48ª ASSEMBLEIA GERAL ORDINÁRIA DA COMPANHIA DE SANEAMENTO DO PARANÁ SANEPAR, A SER REALIZADA NO DIA 25 DE ABRIL DE 2012, AS 14:30 HORAS ITEM 10. Comentários dos diretores 10.1 Os diretores

EARNINGS RELEASE 2008 e 4T08 Cemig D

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.)

") Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

Instituto Lina Galvani

Balanços patrimoniais Em milhares de reais Ativo 31 de dezembro de 2011 31 de dezembro de 2010 Passivo e patrimônio social 31 de dezembro de 2011 31 de dezembro de 2010 Circulante Circulante Caixa e equivalentes

Balanços patrimoniais Em milhares de reais Ativo 31 de dezembro de 2011 31 de dezembro de 2010 Passivo e patrimônio social 31 de dezembro de 2011 31 de dezembro de 2010 Circulante Circulante Caixa e equivalentes

ITR - Informações Trimestrais - 30/06/2012 - BPMB I Participações S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS DEZEMBRO 2013 Exercícios findos em 31 de Dezembro de 2013 e 2012 Valores expressos em milhares de reais. SUMÁRIO Demonstrações Financeiras Regulatórias Balanços Patrimoniais

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS DEZEMBRO 2013 Exercícios findos em 31 de Dezembro de 2013 e 2012 Valores expressos em milhares de reais. SUMÁRIO Demonstrações Financeiras Regulatórias Balanços Patrimoniais

ITR - Informações Trimestrais - 30/06/2013 - INEPAR TELECOMUNICAÇÕES SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Eólica Faísa V Geração e Comercialização de Energia Elétrica S.A.

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E 2003 CENTRAIS DE ABASTECIMENTO DE CAMPINAS S.A. CEASA

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E 2003 CENTRAIS DE ABASTECIMENTO DE CAMPINAS S.A. CEASA CENTRAIS DE ABASTECIMENTO DE CAMPINAS S.A. CEASA DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E 2003 CENTRAIS DE ABASTECIMENTO DE CAMPINAS S.A. CEASA CENTRAIS DE ABASTECIMENTO DE CAMPINAS S.A. CEASA DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004

Conciliação do BR GAAP com o IFRS Resultado e Patrimônio Líquido em 31 de dezembro de 2008

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1 CONTEXTO OPERACIONAL A Companhia de Integração Portuária do Ceará CEARAPORTOS, Sociedade de Economia Mista do Estado do Ceará, criada por meio do Decreto

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1 CONTEXTO OPERACIONAL A Companhia de Integração Portuária do Ceará CEARAPORTOS, Sociedade de Economia Mista do Estado do Ceará, criada por meio do Decreto

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes Relatório dos auditores independentes Aos Administradores e Quotistas

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes Relatório dos auditores independentes Aos Administradores e Quotistas

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - BANCO BRADESCO SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013. Página 1 de 16

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013 Página 1 de 16 BETAPART PARTICIPAÇÕES S.A. Demonstrações Contábeis Em 31 de Dezembro de 2014 e de 2013 Conteúdo Relatório

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013 Página 1 de 16 BETAPART PARTICIPAÇÕES S.A. Demonstrações Contábeis Em 31 de Dezembro de 2014 e de 2013 Conteúdo Relatório

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

Prezado(a) Concurseiro(a),

Concurseiro(a),") Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A.

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A. 31 de dezembro de 2014 com o relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A. 31 de dezembro de 2014 com o relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

O Comitê de Pronunciamentos - CPC. Irineu De Mula Diretor da Fundação Brasileira de Contabilidade - FBC

O Comitê de Pronunciamentos - CPC Irineu De Mula Diretor da Fundação Brasileira de - FBC Objetivo: O estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de e a divulgação de informações

O Comitê de Pronunciamentos - CPC Irineu De Mula Diretor da Fundação Brasileira de - FBC Objetivo: O estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de e a divulgação de informações

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012

a 31 de dezembro de 2012") Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 Demonstrações Financeiras Período de 13 de abril de 2012 (Data de

Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 Demonstrações Financeiras Período de 13 de abril de 2012 (Data de

Brito Amoedo Imobiliária S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos

Custos de Empréstimos") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

ITR - Informações Trimestrais - 30/06/2013 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Graal Investimentos S.A. Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional)

") Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

00009-4 PANATLANTICA SA 92.693.019/0001-89

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

FAPAN Faculdade de Agronegócio de Paraíso do Norte

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013 NOTA 01- Contexto Operacional: SIMPROEL Sindicato Municipal dos Profissionais em Educação de Lages - SC Fundado em 17/12/1997,

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013 NOTA 01- Contexto Operacional: SIMPROEL Sindicato Municipal dos Profissionais em Educação de Lages - SC Fundado em 17/12/1997,

ITR - Informações Trimestrais - 30/06/2015 - DOMMO EMPREENDIMENTOS IMOBILIÁRIOS S.A Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

ITR - Informações Trimestrais - 31/03/2015 - REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

Resultados 1T07 10 de maio de 2007

PUBLICIDADE CAIXA CRESCEU 102% BASE DE ASSINANTES BANDA LARGA CRESCEU 32% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 1T07. As demonstrações financeiras da Companhia são elaboradas

PUBLICIDADE CAIXA CRESCEU 102% BASE DE ASSINANTES BANDA LARGA CRESCEU 32% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 1T07. As demonstrações financeiras da Companhia são elaboradas

PATACÃO DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA.

1. CONTEXTO OPERACIONAL A Patacão Distribuidora de Títulos e Valores Mobiliários Ltda. ( Distribuidora ) tem como objetivo atuar no mercado de títulos e valores mobiliários em seu nome ou em nome de terceiros.

1. CONTEXTO OPERACIONAL A Patacão Distribuidora de Títulos e Valores Mobiliários Ltda. ( Distribuidora ) tem como objetivo atuar no mercado de títulos e valores mobiliários em seu nome ou em nome de terceiros.

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de

a 31 de") MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19)

") Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19) Classificação, contabilização de planos de contribuição definida e introdução aos planos de benefício definido.

Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19) Classificação, contabilização de planos de contribuição definida e introdução aos planos de benefício definido.

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20. Custos de Empréstimos. Correlação às Normas Internacionais de Contabilidade IAS 23

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 Índice OBJETIVO 1 Item ALCANCE 2 4 DEFINIÇÕES 5 7 RECONHECIMENTO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 Índice OBJETIVO 1 Item ALCANCE 2 4 DEFINIÇÕES 5 7 RECONHECIMENTO

DFP - Demonstrações Financeiras Padronizadas - 31/12/2012 - COMPANHIA DE BEBIDAS DAS AMÉRICAS-AMBEV Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

ITR - Informações Trimestrais - 30/09/2011 - CIA CAT. DE ÁGUAS E SANEAMENTO - CASAN Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO Aos Srs. Acionistas Investco S.A. Anexo I - Comentários dos Diretores da Companhia Contas dos Administradores referentes ao exercício social encerrado em 31.12.2012.

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO Aos Srs. Acionistas Investco S.A. Anexo I - Comentários dos Diretores da Companhia Contas dos Administradores referentes ao exercício social encerrado em 31.12.2012.

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ITG 1000

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

DELIBERAÇÃO CVM Nº 731, DE 27 DE NOVEMBRO DE 2014

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Demonstrações financeiras em 31 de dezembro de 2013 e 2012

Ourinvest Distribuidora de Títulos e Valores Mobiliários S.A. Demonstrações financeiras em 31 de dezembro de 2013 e 2012 KPDS 82388 Ourinvest Distribuidora de Títulos e Valores Mobiliários S.A. Demonstrações

Ourinvest Distribuidora de Títulos e Valores Mobiliários S.A. Demonstrações financeiras em 31 de dezembro de 2013 e 2012 KPDS 82388 Ourinvest Distribuidora de Títulos e Valores Mobiliários S.A. Demonstrações

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional

Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional") a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015 AVISO Nesta apresentação nós fazemos declarações prospectivas que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015 AVISO Nesta apresentação nós fazemos declarações prospectivas que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações financeiras do exercício

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações financeiras do exercício

Notas Explicativas. Armando Madureira Borely armando.borely@globo.com

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Home page: www.crc.org.br - E-mail: cursos@crcrj.org.br Notas Explicativas Armando Madureira Borely armando.borely@globo.com (Rio de Janeiro)

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Home page: www.crc.org.br - E-mail: cursos@crcrj.org.br Notas Explicativas Armando Madureira Borely armando.borely@globo.com (Rio de Janeiro)

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Ilmos. Senhores - Diretores e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS

A-PDF MERGER DEMO PARECER DOS AUDITORES INDEPENDENTES São Paulo,04 de agosto de 2006. Ilmos. Senhores - es e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS 1. Examinamos os balanços

A-PDF MERGER DEMO PARECER DOS AUDITORES INDEPENDENTES São Paulo,04 de agosto de 2006. Ilmos. Senhores - es e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS 1. Examinamos os balanços

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS. Prazo: 15 de setembro de 2014

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS Prazo: 15 de setembro de 2014 O Comitê de Pronunciamentos Contábeis (CPC), a Comissão de Valores Mobiliários (CVM) e o Conselho Federal de Contabilidade

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS Prazo: 15 de setembro de 2014 O Comitê de Pronunciamentos Contábeis (CPC), a Comissão de Valores Mobiliários (CVM) e o Conselho Federal de Contabilidade

Demonstrações Financeiras. Confederação Brasileira de Remo. em 31 de dezembro de 2012. Com relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

CPC 15. Combinações de Negócios. Conselho Regional de Contabilidade - CE AUDIT

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

TELEFÔNICA DATA BRASIL HOLDING S.A. Resultado Consolidado para o Terceiro Trimestre de 2005 Publicação, 08 de novembro de 2005 (07 páginas)

") TELEFÔNICA DATA BRASIL HOLDING S.A. Resultado Consolidado para o Terceiro Trimestre de 2005 Publicação, 08 de novembro de 2005 (07 páginas) Para maiores informações, contatar: Daniel de Andrade Gomes TELEFÔNICA

TELEFÔNICA DATA BRASIL HOLDING S.A. Resultado Consolidado para o Terceiro Trimestre de 2005 Publicação, 08 de novembro de 2005 (07 páginas) Para maiores informações, contatar: Daniel de Andrade Gomes TELEFÔNICA

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008)

") BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

Associação Brasileira de Tecnologia de Luz Síncrotron - ABTLuS Demonstrações financeiras em 31 de dezembro de 2001 e de 2000 e parecer dos auditores

Associação Brasileira de Tecnologia de Luz Síncrotron - ABTLuS Demonstrações financeiras em 31 de dezembro de 2001 e de 2000 e parecer dos auditores independentes Parecer dos auditores independentes 18

Associação Brasileira de Tecnologia de Luz Síncrotron - ABTLuS Demonstrações financeiras em 31 de dezembro de 2001 e de 2000 e parecer dos auditores independentes Parecer dos auditores independentes 18

Capital/Bolsa Capital/ Balcão. Mesmas informações para os 2 últimos exercícios

Identificação das pessoas responsáveis pelo formulário Capital/Bolsa Capital/ Balcão Declaração do Presidente e do Diretor de Relação com Investidores Dívida / Investimento Coletivo IAN Apenas informações

Identificação das pessoas responsáveis pelo formulário Capital/Bolsa Capital/ Balcão Declaração do Presidente e do Diretor de Relação com Investidores Dívida / Investimento Coletivo IAN Apenas informações

RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

Parecer Consultoria Tributária Segmentos Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

HTL SP Participações S.A. Demonstrações financeiras em 31 de dezembro de 2013 e relatório dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2013 e relatório dos auditores independentes Relatório dos auditores independentes sobre as demonstrações financeiras Aos Administradores e Acionistas HTL

Demonstrações financeiras em 31 de dezembro de 2013 e relatório dos auditores independentes Relatório dos auditores independentes sobre as demonstrações financeiras Aos Administradores e Acionistas HTL

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

Reestruturação da Área Financeira

1 Reestruturação da Área Financeira Documentação e publicação na intranet da CEDAE, de 58 fluxos dos processos para promover a divulgação, transparência e conhecimento de como funcionam as atividades das

1 Reestruturação da Área Financeira Documentação e publicação na intranet da CEDAE, de 58 fluxos dos processos para promover a divulgação, transparência e conhecimento de como funcionam as atividades das

Associação Brasileira de Metalurgia, Materiais e Mineração. Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes

Associação Brasileira de Metalurgia, Materiais e Mineração Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2012 Índice Página Relatório dos auditores

Associação Brasileira de Metalurgia, Materiais e Mineração Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2012 Índice Página Relatório dos auditores

Associação Guemach Lar da Esperança. Demonstrações contábeis em 31 de dezembro de 2010 e 2009

Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis 3-4 Balanços

Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis 3-4 Balanços

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS LEVANTADAS EM 31 DE DEZEMBRO DE 2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS LEVANTADAS EM 31 DE DEZEMBRO DE 2014 NOTA 01 - CONTEXTO OPERACIONAL A COMIGO, com base na colaboração recíproca a que se obrigam seus associados, objetiva

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS LEVANTADAS EM 31 DE DEZEMBRO DE 2014 NOTA 01 - CONTEXTO OPERACIONAL A COMIGO, com base na colaboração recíproca a que se obrigam seus associados, objetiva

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 2 Procedimento Contábil da Depreciação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 2 Procedimento Contábil da Depreciação Como visto na parte 1, ao concluir a identificação e o respectivo registro de cada bem permanente

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 2 Procedimento Contábil da Depreciação Como visto na parte 1, ao concluir a identificação e o respectivo registro de cada bem permanente

Banrisul Armazéns Gerais S.A.

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

Contabilização do ativo financeiro, intangível e imobilizado na visão do regulador

Contabilização do ativo financeiro, intangível e imobilizado na visão do regulador Antonio Araújo da Silva Superintendente de Fiscalização Econômica e Financeira São Paulo SP 15 de março de 2012 AGENDA

Contabilização do ativo financeiro, intangível e imobilizado na visão do regulador Antonio Araújo da Silva Superintendente de Fiscalização Econômica e Financeira São Paulo SP 15 de março de 2012 AGENDA

Mecanismo de Ressarcimento de Prejuízos (anteriormente denominado Fundo de Garantia da Bolsa de Valores de São Paulo)

") 1. Contexto operacional A Bolsa de Valores de São Paulo (BOVESPA), por força do disposto no regulamento anexo à Resolução no. 2.690, de 28 de janeiro de 2000, do Conselho Monetário Nacional, mantinha um

1. Contexto operacional A Bolsa de Valores de São Paulo (BOVESPA), por força do disposto no regulamento anexo à Resolução no. 2.690, de 28 de janeiro de 2000, do Conselho Monetário Nacional, mantinha um

Fundo de Investimento Imobiliário Hospital da Criança (Administrado pelo Banco Ourinvest S.A.)

") Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 15 Rendimentos a distribuir 412 366 Aplicações financeiras de renda fixa 28 8

Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 15 Rendimentos a distribuir 412 366 Aplicações financeiras de renda fixa 28 8

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 12 Ajuste a Valor Presente.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,