Demonstrações Contábeis de 31 de dezembro de 2009 US GAAP

|

|

|

- Raul Camilo Sá

- 8 Há anos

- Visualizações:

Transcrição

1 Demonstrações Contábeis de dezembro de 2009 US GAAP Arquivada na CVM e na SEC em 10/02/10 Gerência Geral de Controladoria - GECOL

2 Vale S.A. ÍNDICE DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS Relatório da firma independente registrada de contadores públicos... 2 Relatório da Administração sobre os Controles Internos das Demonstrações Contábeis... 5 Balanços Patrimoniais consolidados em dezembro de 2009 e Demonstrações consolidadas dos resultados para os períodos de três meses findos em 31 de dezembro de 2009, 30 de setembro de 2009 e dezembro de 2008 e para os anos findos em dezembro de 2009 e Demonstrações consolidadas dos fluxos de caixa para os períodos de três meses findos 31 de dezembro de 2009, 30 de setembro de 2009 e dezembro de 2008 e para os anos findos em dezembro de 2009 e Demonstrações consolidadas das mutações do patrimônio líquido para períodos de três meses findos em dezembro de 2009, 30 de setembro de 2009 e dezembro de 2008 e para os anos findos em dezembro de 2009 e Demonstrações consolidadas dos lucros (prejuízos) abrangentes para períodos de três meses findos em dezembro de 2009, 30 de setembro de 2009 e dezembro de 2008 e para os anos findos em dezembro de 2009 e Notas explicativas às demonstrações contábeis consolidadas Informações financeiras suplementares (não auditada) Nr.

3 2

4 3

5 4

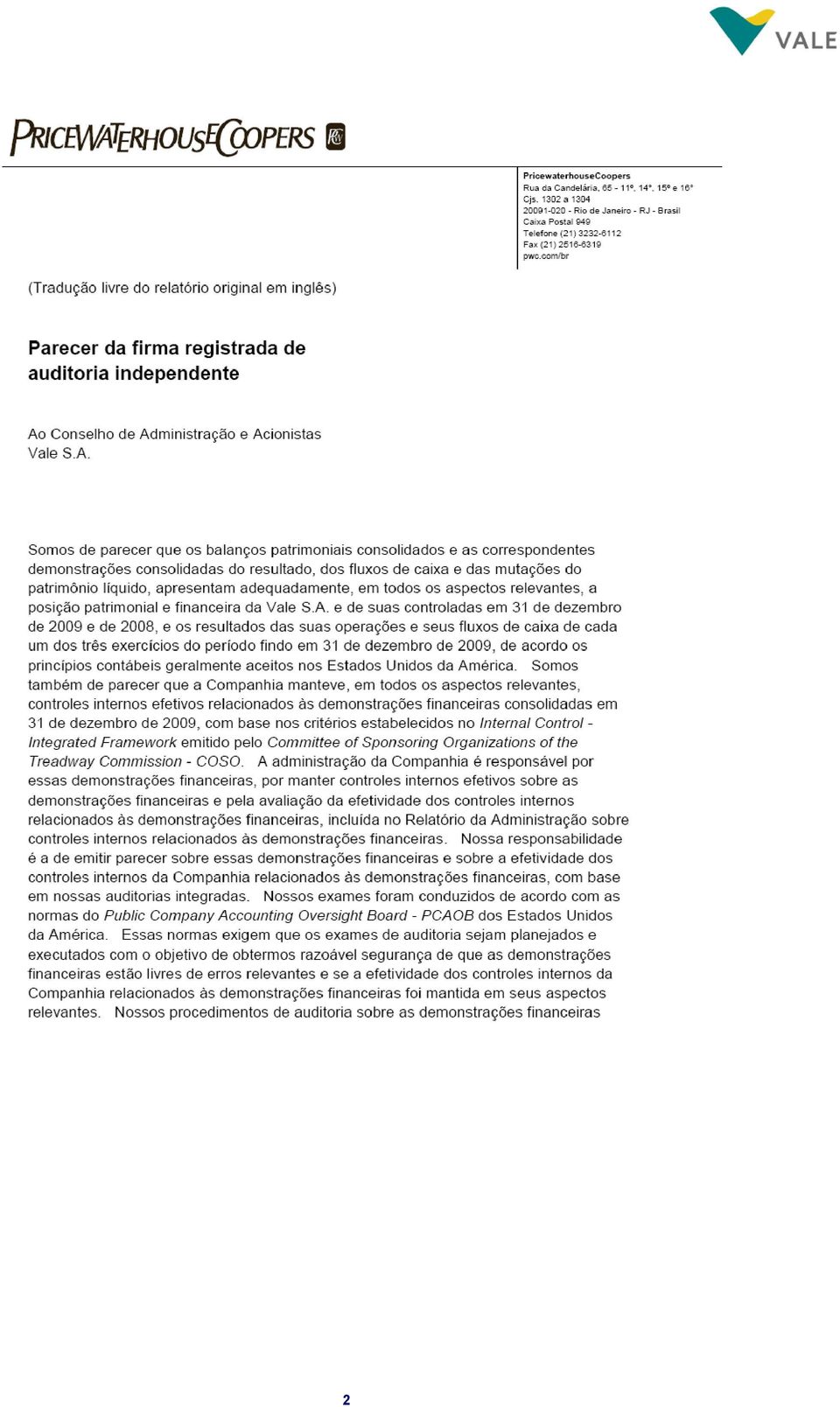

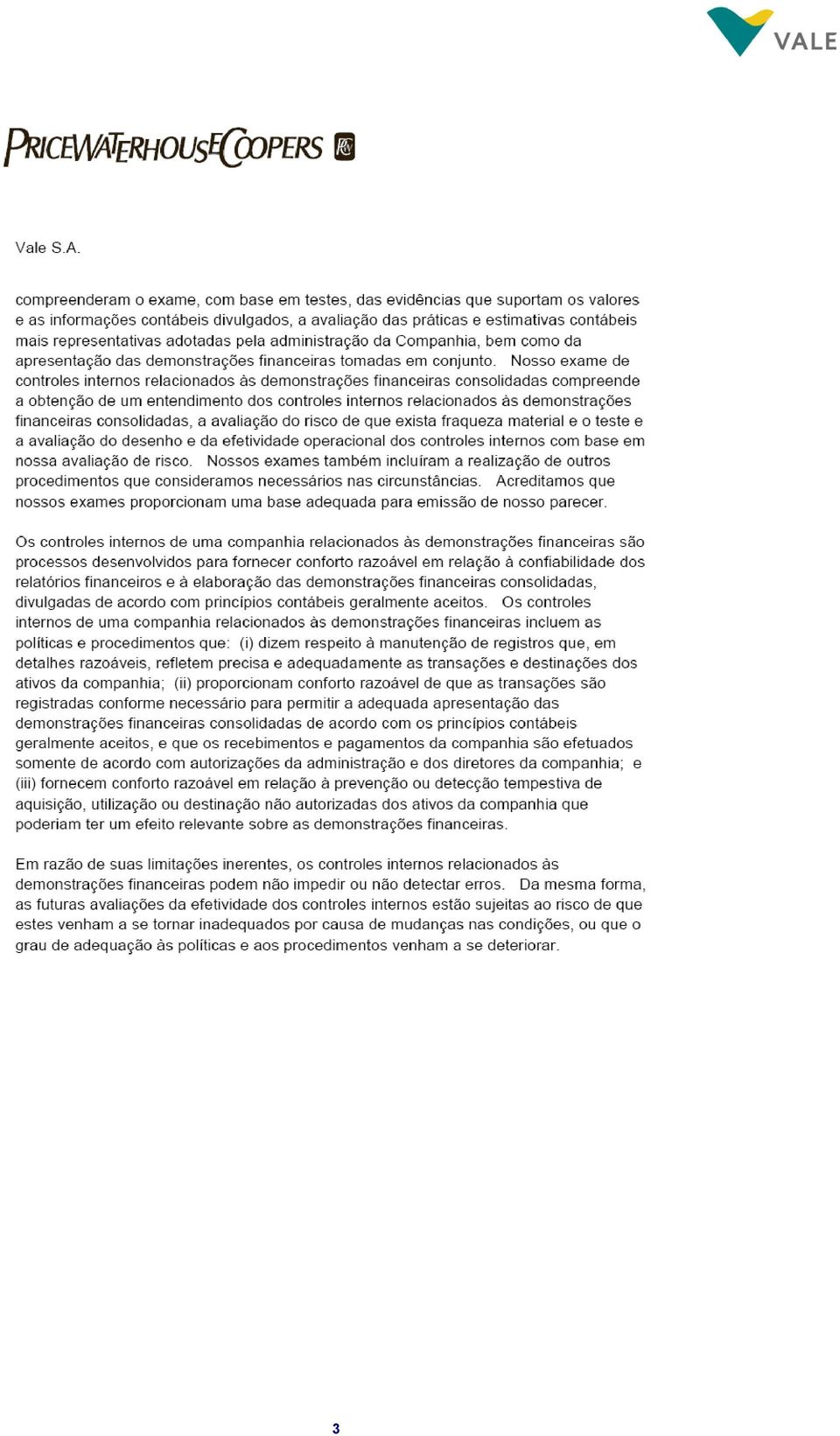

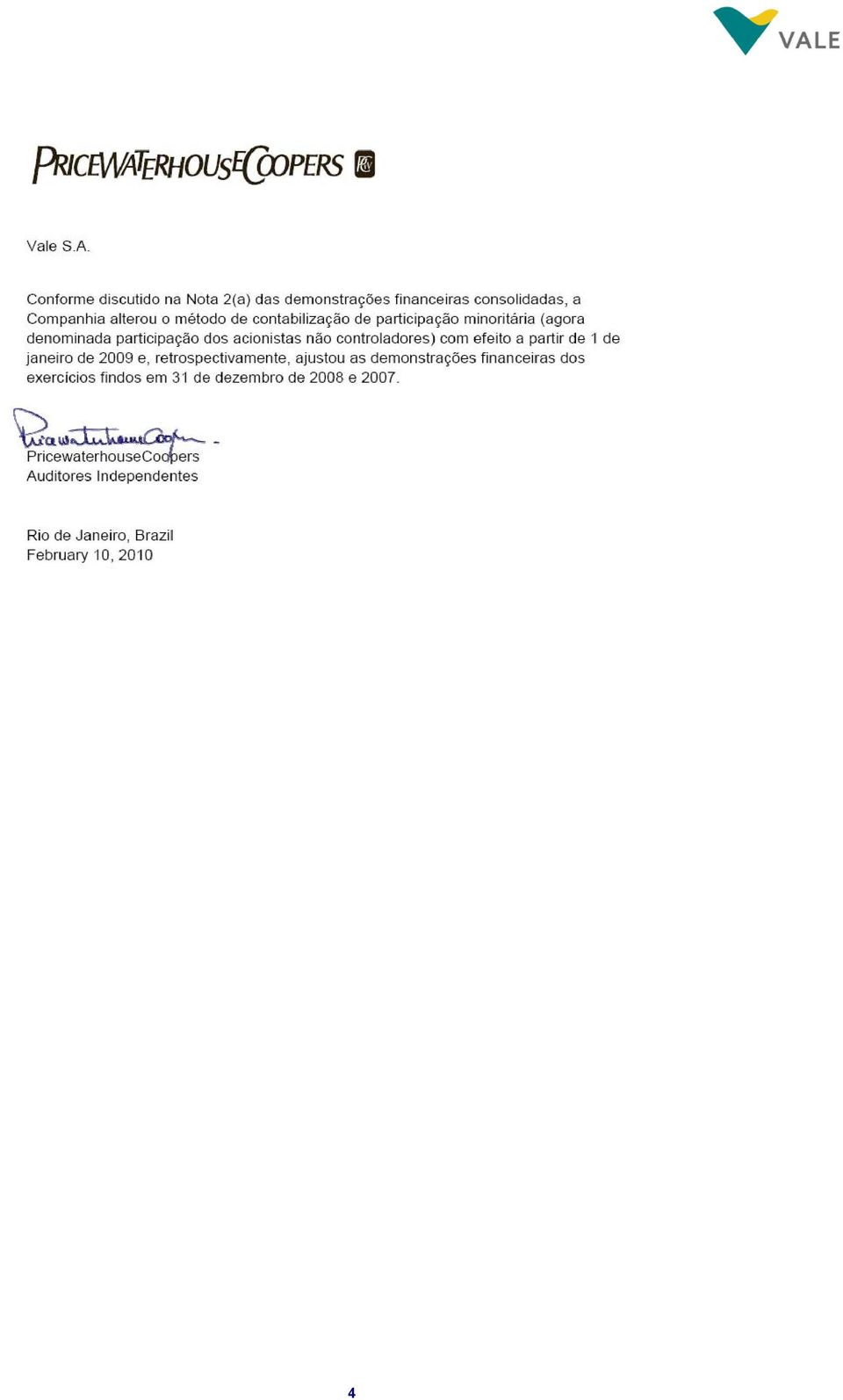

6 Relatório da administração sobre controles internos relacionados às demonstrações financeiras consolidadas A administração da Vale S.A (Vale) é responsável por estabelecer e manter controles internos adequados relacionados às demonstrações financeiras consolidadas. Os controles internos relacionados às demonstrações financeiras consolidadas são processos desenvolvidos para fornecer conforto razoável em relação à confiabilidade dos relatórios financeiros e à elaboração das demonstrações financeiras consolidadas, divulgadas de acordo com os princípios contábeis geralmente aceitos. Os controles internos relacionados às demonstrações financeiras consolidadas incluem as políticas e os procedimentos que: (i) dizem respeito à manutenção de registros que, em detalhes razoáveis, refletem precisa e adequadamente as transações e destinação dos ativos da companhia; (ii) proporcionam conforto razoável de que as transações são registradas conforme necessário para permitir a adequada apresentação das demonstrações financeiras consolidadas de acordo com os princípios contábeis geralmente aceitos, e que os recebimentos e pagamentos da companhia são efetuados somente de acordo com autorizações da administração e dos diretores da companhia; e (iii) fornecem conforto razoável em relação à prevenção ou detecção tempestiva de aquisição, utilização ou destinação não autorizadas dos ativos da companhia que poderiam ter um efeito relevante sobre as demonstrações financeiras consolidadas. Em razão de suas limitações inerentes, os controles internos relacionados às demonstrações financeiras consolidadas podem não impedir ou não detectar erros. Da mesma forma, as futuras avaliações da efetividade dos controles internos estão sujeitas ao risco de que estes venham a se tornar inadequados por causa de mudanças nas condições, ou que o grau de adequação às políticas e aos procedimentos venha a se deteriorar. A administração da Vale avaliou a eficácia dos controles internos da Companhia relacionados às demonstrações financeiras consolidadas em dezembro de 2009, de acordo com os critérios estabelecidos na norma Internal Control Integrated Framework (Controles Internos - Um Modelo Integrado), emitida pelo Committee of Sponsoring Organizations of the Treadway Commission - COSO. Baseado nas avaliações e nos critérios aplicados, a administração da Vale concluiu que, em dezembro de 2009, os controles internos da Companhia relacionados às demonstrações financeiras consolidadas são efetivos. A efetividade dos controles internos da Companhia relacionados às demonstrações financeiras consolidadas em dezembro de 2009 foi auditada pela PricewaterhouseCoopers Auditores Independentes, firma registrada de auditoria independente, cujo parecer consta em seu relatório anexo. Rio de Janeiro, 10 de fevereiro de 2010 Roger Agnelli Diretor-Presidente Fábio de Oliveira Barbosa Diretor Executivo de Finanças e Relação com Investidores 5

7 Balanços Patrimoniais Consolidados Em milhões de dólares norte americanos Em dezembro de Ativo Corrente Caixa e equivalentes Caixa e bancos Contas a receber Partes relacionadas Outros Empréstimos e Adiantamentos - Partes Relacionadas Estoques Imposto de Renda Diferido Ganhos não realizados com instrumentos Derivativos Adiantamento para fornecedores Impostos a Recuperar Outros Não Corrente Imobilizado líquido Intangíveis Investimentos em coligas em joint-ventures e outros investimentos Outros Ativos Ágio na aquisição de subsidiárias Empréstimos e adiantamentos Partes relacionadas 36 - Outros Custos com plano de pensão pagos antecipadamente Despesas Antecipadas Déposito Judicial Adiantamento para fornecedores - Energia Impostos a Recuperar Ganhos não realizados com instrumentos Derivativos Outros TOTAL

8 Balanços Patrimoniais Consolidados Em milhões de dólares norte americanos (Exceto em número de ações) (Continuação) Em dezembro de Passivo e Patrimônio líquido Corrente Fornecedores Salários e encargos sociais Parcela circulante dos empréstimos e financiamentos de longo prazo Empréstimos e financiamentos de curto prazo 30 - Empréstimos de partes relacionadas Provisão para imposto de renda Tributos a pagar Benefícios para empregados pós-aposentadoria Subconcessão ferroviária à pagar Perdas não realizadas com instrumentos derivativos Provisões para obrigações com desmobilização de ativos Dividendo mínimo obrigatório à pagar Outros Não corrente Benefícios para empregados pós-aposentadoria Empréstimos e financiamentos de longo prazo Provisões para contingências (nota explicativa 20 (b)) Perdas não realizadas com instrumentos derivativos Imposto de renda diferido Provisões para obrigações com desmobilização de ativos Debêntures participativas Outros Participação dos acionistas não controladores (nota explicativa 4(b)) Compromissos e contingências (nota explicativa 20) Patrimônio líquido Ações preferenciais classe A ações autorizadas, sem valor nominal e ( ) emitidas Ações ordinárias ações autorizadas, sem valor nominal e ( ) emitidas Ações em tesouraria ( ) ações preferenciais e ( ) ações ordinárias (1.150) (1.141) Capital integralizado adicional Títulos mandatoriamente conversíveis em ações ordinárias Títulos mandatoriamente conversíveis em ações preferenciais Outras perdas abrangentes acumuladas (1.808) (11.510) Reservas de lucros não apropriados Lucros acumulados não apropriados Total do patrimônio líquido da Companhia Participação dos acionistas não controladores Total do patrimônio líquido TOTAL As notas explicativas são parte integrante das demonstrações contábeis consolidadas. 7

9 Demonstrações Consolidadas do Resultado Em milhões de dólares norte americanos (Exceto em número de ações e valores por ação) Receitas operacionais, líquidas de descontos, devoluções e abatimentos Período de três meses findos em (não auditado) Exercícios findos em dezembro dezembro de de setembro de 2009 dezembro de Vendas de minerais e metais Produtos de alumínio Receitas de serviços de logística Outros produtos e serviços Impostos sobre vendas e serviços (208) (187) (187) (628) (1.083) (873) Receitas operacionais líquidas Despesas e custos operacionais Custo de minerais e metais vendidos (2.899) (2.663) (2.730) (10.026) (14.055) (13.628) Custo de produtos de alumínio (571) (535) (529) (2.087) (2.267) (1.705) Custo de serviços de logística (235) (201) (190) (779) (930) (853) Outros (290) (192) (71) (729) (389) (277) (3.995) (3.591) (3.520) (13.621) (17.641) (16.463) Despesas com vendas, gerais e administrativas (378) (289) (708) (1.130) (1.748) (1.245) Pesquisa e desenvolvimento (296) (231) (295) (981) (1.085) (733) Redução do valor recuperável de ativos intangíveis - - (950) - (950) - Outros (561) (302) (719) (1.522) (1.254) (607) (5.230) (4.413) (6.192) (17.254) (22.678) (19.048) Resultado operacional Receitas (despesas) não-operacionais Receitas financeiras Despesas financeiras (548) (430) (399) (1.558) (1.765) (2.517) Ganhos (perdas) com derivativos, líquido (586) (812) 931 Variações monetárias e cambiais ganhos (perdas), líquidas (241) Ganho (perda) na venda de investimentos (190) (360) 201 (979) (1.531) Lucro antes do imposto de renda, do resultado de equivalência Imposto de renda Corrente 583 (696) 966 (2.084) (1.338) (3.901) Diferido 173 (230) 219 (16) (926) (2.100) (535) (3.201) Equivalência patrimonial em coligadas, joint ventures e outros investimentos Lucro líquido Lucro líquido atribuído aos acionistas não controladores Lucro líquido atribuido aos acionistas da Companhia Ganho básico e diluído por ação atribuído aos acionistas da Companhia Ganhos por ação prefencial 0,28 0,31 0,25 0,97 2,58 2,41 Ganhos por ação ordinária 0,28 0,31 0,25 0,97 2,58 2,41 Ganhos por ações prefenciais vinculados a títulos obrigatoriamente conversíveis (*) 0,52 0,50 0,76 1,71 4,09 3,30 Ganhos por ações ordinárias vinculados a títulos obrigatoriamente conversíveis (*) 0,59 0,59 0,81 2,21 4,29 3,51 (*) Lucro básico por ação assumindo a diluição pela conversão. As notas explicativas são parte integrante das demonstrações contábeis consolidadas. 8

(187) (187) (628) (1.083) (873) Receitas operacionais líquidas 6.333 6.706 7.255 23.311 37.426 32.")

10 Demonstrações Consolidadas dos Fluxos de Caixa Em milhões de dólares norte americanos Período de três meses findos em (não Fluxos de caixa das atividades operacionais: dezembro de de setembro de 2009 auditado) Exercícios findos em dezembro dezembro de Lucro líquido Ajustes para reconciliar o lucro líquido com recursos provenientes das atividades operacionais: Depreciação, exaustão e amortização Dividendos recebidos Equivalência patrimonial em coligadas, joint ventures e outros investimentos (71) (155) (125) (433) (794) (595) Imposto de renda diferido (173) 230 (219) 16 (803) (700) Redução da recuperação de ativos e ágio Perda na baixa do ativo imobilizado (Ganhos)/Perdas na venda de investimentos 190 (73) - (40) (80) (777) Perdas (ganhos) cambiais e monetários, líquidos (37) (184) 740 (1.095) 451 (2.827) Perdas (ganhos) líquidos não realizados com instrumentos derivativos (248) (329) 649 (1.382) 809 (917) Despesas (receitas) de juros não realizadas, líquidas 2 24 (3) (25) Outros (5) (3) 115 Redução (aumento) em ativos: Contas a receber 327 (373) (466) 235 Estoques (128) 441 (43) 530 (467) (343) Tributos a recuperar (791) (272) (144) 108 (263) - Outros (277) (93) (27) (455) 21 (292) Aumento (redução) no passivo: Fornecedores 559 (108) Salários e encargos sociais (25) Impostos a pagar (696) (234) (140) 393 Outros (74) (93) 75 Recursos provenientes das atividades operacionais Fluxos de caixa provenientes das atividades de investimento: Investimento de curto prazo 815 (1.562) (1.674) (1.439) (2.308) - Empréstimos e adiantamentos a receber Partes relacionadas Adições (14) (106) (3) (181) (37) (33) Pagamentos Outros (4) (11) 24 (25) (15) 1 Depósitos judiciais (55) (24) (71) (132) (133) (125) Investimentos (806) (712) (19) (1.947) (128) (324) Adições ao imobilizado (2.755) (1.645) (3.689) (8.096) (8.972) (6.651) Recursos provenientes da venda de investimentos/bens do imobilizado Aquisição de subsidiárias, líquida de caixa adquirido - (802) - (1.952) - (2.926) Recursos utilizados nas atividades de investimentos, líquidos (2.661) (4.691) (5.414) (13.159) (11.401) (9.006) Fluxo de caixa proveniente de atividade de financiamento: Empréstimos e financiamentos de curto prazo, adições Empréstimos e financiamentos de curto prazo, pagamentos (379) (459) (125) (1.254) (1.311) (5.040) Empréstimos Partes relacionadas Adições Pagamentos (15) (135) - (373) (20) (273) Empréstimos e financiamento de longo prazo Terceiros Pagamentos de empréstimos e financiamento de longo prazo Terceiros (48) (97) (65) (307) (1.130) (11.130) Ação em tesouraria - 1 (752) (9) (752) - Títulos mandatoriamente conversíveis Aumento de capital Dividendos e juros sobre o capital próprio pagos a acionistas (1.469) - (1.600) (2.724) (2.850) (1.875) Dividendos e juros sobre capital próprio pagos a acionistas não controladores (47) - (56) (47) (143) (714) Recursos provenientes das (utilizados nas) atividades de financiamento (82) (2.311) (5.209) Aumento (diminuição) de caixa e equivalentes (1.332) (359) (1.432) (5.398) (3.203) Efeito de variações de taxa de câmbio no caixa e equivalentes (2.863) (5.432) (199) Caixa e equivalentes no início do período Caixa e equivalentes no final do período Pagamentos efetuados durante o período: Juros sobre empréstimos e financiamentos de curto prazo - (1) - (1) (11) (49) Juros sobre empréstimos e financiamentos de longo prazo (289) (236) (314) (1.113) (1.255) (1.289) Imposto de renda (973) (130) (149) (1.331) (2.867) (3.284) Transações que não envolveram caixa Juros capitalizados As notas explicativas são parte integrante das demonstrações contábeis consolidadas. 9

(155) (125) (433) (794) (595) Imposto de renda diferido (173) 230 (219)")

11 Demonstrações Consolidadas das Mutações do Patrimônio Líquido Em milhões de dólares norte americanos (Exceto em número de ações) Período de três meses findos em (não auditado) Exercícios findos em dezembro dezembro de de setembro de 2009 dezembro de Ações preferenciais classe A (incluindo doze ações de classe especial) Saldo inicial Aumento de capital Transferência de reserva de lucros Saldo final Ações ordinárias Saldo inicial Aumento de capital Transferência de reserva de lucros Saldo final Ações em tesouraria Saldo inicial (1.150) (1.151) (389) (1.141) (389) (389) Vendas (Aquisições) - 1 (752) (9) (752) - Saldo final (1.150) (1.150) (1.141) (1.150) (1.141) (389) Capital integralizado adicional Saldo inicial Variação no período (105) - Saldo final Títulos mandatóriamente conversíveis em ações ordinárias Saldo inicial Variação no período Saldo final Títulos mandatóriamente conversíveis em ações preferenciais Saldo inicial Variação no período Saldo final Outros lucros (prejuízos) abrangentes acumulados Ajustes acumulados de conversão Saldo inicial (2.542) (6.385) (3.993) (11.493) (1.628) Variação no período (7.500) (12.833) Saldo final (1.772) (2.542) (11.493) (1.772) (11.493) Ganho (perdas) não realizado em investimentos disponíveis para venda, líquido de impostos Saldo inicial (1) 49 (79) Variação no período 1 (50) 96 (17) (194) (60) Saldo final - (1) Superavit (deficit) devido a provisão para plano de pensão Saldo inicial (304) (34) Variação no período (384) (4) (109) (278) Saldo final (38) 346 (34) (38) (34) 75 Hedge de fluxo de caixa Saldo inicial Variação no período (11) 12 (28) 2 (29) 29 Saldo final Total de outros lucros (prejuízos) abrangentes acumulados (1.808) (2.184) (11.510) (1.808) (11.510) Reservas de lucros Saldo inicial Transferência de lucros acumulados não apropriados Juros capitalizados (4.187) Saldo final Lucros acumulados não apropriados Saldo inicial Lucro líquido atribuido aos acionistas da Companhia Juros atribuídos aos títulos mandatoriamente conversíveis Ações preferenciais classe A (19) (16) (15) (58) (46) (22) Ações ordinárias (23) (21) (32) (93) (96) (45) Dividendos e juros sobre capital próprio atribuídos aos acionistas Ações preferenciais classe A (570) - (806) (570) (806) (1.049) Ações ordinárias (894) - (1.262) (894) (1.262) (1.634) Apropriações para reservas de lucros (4.455) (2.123) (4.157) (10.168) (3.023) (9.949) Saldo final Total do patrimônio líquido da Companhia Participação dos acionistas não controladores Saldo inicial Alienação e (aquisição) de participação de acionistas não controladores (15) (817) Ajustes acumulados de conversão (343) 823 (445) 333 Hedge de fluxo de caixa (30) 12 (26) (18) (21) 21 Lucro líquido atribuido aos acionistas não controladores Dividendos e juros sobre capital próprio atribuídos aos acionistas não controladores (52) (3) (1) (56) (137) (700) Capitalização de adiantamento para futuro aumento de capital - (12) Saldo final Total do patrimônio líquido Número de ações: Ações preferenciais classe A (incluindo doze ações de classe especial) Ações ordinárias Recompra de ações Saldo inicial ( ) ( ) ( ) ( ) ( ) ( ) Aquisições - - ( ) ( ) ( ) - Vendas Saldo final ( ) ( ) ( ) ( ) ( ) ( ) As notas explicativas são parte integrante das demonstrações contábeis consolidadas. 10

(1.")

12 Demonstrações Consolidadas dos lucros (prejuízos) abrangentes Em milhões de dólares norte americanos Lucros (prejuízos) abrangentes estão representados abaixo: Acionistas da Companhia: Período de três meses findos em (não auditado) 30 de dezembro setembro de dezembro de de 2008 Exercícios findos em dezembro Lucro líquido atribuído aos acionistas da Companhia Ajustes acumulados de conversão (7.500) (12.833) Ganho (perdas) não realizado em investimentos disponíveis para venda Saldo bruto no final do período / ano 1 (68) 147 (47) (230) (123) Benefício (despesa) de imposto de renda - 18 (51) Superávit (déficit) devido a provisão para plano de pensão 1 (50) 96 (17) (194) (60) Saldo bruto no final do período / ano (578) (194) (410) Benefício (despesa) de imposto de renda 194 (106) (80) (14) Hedge de fluxo de caixa (384) (4) (109) (278) Saldo bruto no final do período / ano (2) 12 (28) 11 (29) 29 Benefício (despesa) de imposto de renda (9) - - (9) - - Total do Lucro (prejuízo) abrangente atribuído aos acionistas da Companhia Participação de acionistas não controladores: (11) 12 (28) 2 (29) (5.795) Lucro líquido atribuído aos acionistas da Companhia Ajustes acumulados de conversão (343) 823 (445) 333 Hedge de fluxo de caixa (30) 12 (26) (18) (21) 21 Total do lucro (prejuízo) abrangente atribuído à participação dos acionistas não controladores (342) 912 (208) O lucro total abrangente total (prejuízo) (6.137) (155) As notas explicativas são parte integrante das demonstrações contábeis consolidadas. 11

não realizado em investimentos disponíveis para venda Saldo bruto no final do período / ano 1 (68) 147 (47) (230) (123) Benefício (despesa) de imposto de renda - 18 (51) 30 36 63")

13 Notas Explicativas às Demonstrações Contábeis Consolidadas Em milhões de dólares norte americanos, exceto quando informado diferentemente 1 A Companhia e suas operações A Vale S.A, anteriormente Companhia Vale do Rio Doce, ( Vale, a Companhia ou Nós ) é uma sociedade anônima devidamente organizada sob as leis da República Federativa do Brasil. As operações são executadas pela Vale e suas subsidiárias, joint ventures e coligadas, e consistem principalmente de mineração, produção de metais não ferrosos e logística, bem como atividades de aço. Em dezembro de 2009, as principais subsidiárias operacionais que consolidamos são: Controladora % participação % capital votante Localização da sede Atividade principal Alumina do Norte do Brasil S.A. - Alunorte 57,03 59,02 Brasil Alumina Alumínio Brasileiro S.A. - Albras 51,00 51,00 Brasil Alumínio CADAM S.A 61,48 100,00 Brasil Caulim CVRD Overseas Ltd 100,00 100,00 Ilhas Cayman Trading Vale Colombia Ltd 100,00 100,00 Colômbia Carvão Ferrovia Centro-Atlântica S. A 99,99 99,99 Brasil Logística Ferrovia Norte Sul S.A 100,00 100,00 Brasil Logística Mineração Corumbá Reunidas S.A. 100,00 100,00 Brasil Minério de ferro Pará Pigmentos S.A. 86,17 85,57 Brasil Caulim PT International Nickel Indonesia Tbk 59,09 59,09 Indonésia Níquel Vale Manganése Norway 100,00 100,00 Noruega Ferroalloys Vale Manganês S.A. 100,00 100,00 Brasil Manganês e Ferroligas Vale Manganèse France 100,00 100,00 França Ferroalloys Vale Australia Pty Ltd. 100,00 100,00 Austrália Carvão Vale Inco Limited 100,00 100,00 Canadá Níquel Vale International S.A 100,00 100,00 Suíça Trading 2 Base de consolidação As demonstrações contábeis das empresas nas quais possuímos controle sobre suas ações e administração são consolidadas. Todos os principais saldos e transações entre companhias são eliminados. As entidades com participação variável, nas quais somos os beneficiários principais, estão consolidadas. Os investimentos em coligadas e joint ventures não consolidados estão demonstrados pelo método de equivalência patrimonial (Nota 13). Avaliamos nossos investimentos listados com base em cotações de mercado quando disponíveis. Se a cotação de mercado estiver abaixo do valor registrado em nosso balanço e tal desvalorização não for considerada temporária, baixamos o valor de nossos investimentos até o limite calculado pela cotação de mercado. Definimos joint ventures como negócios, nos quais nós e um pequeno grupo de outros sócios participam cada um ativamente na administração da entidade, baseado em acordo de acionistas. Definimos coligadas como negócios nos quais participamos como acionista não controlador, mas com influência significativa nas políticas operacional e financeira da empresa investida. Nossa participação em projetos hidroelétricos é feita via contratos de consórcios nos quais detemos participações não divisíveis em ativos e respondemos proporcionalmente a nossa participação nos passivos e despesas, as quais são baseadas em nossa participação proporcional na energia gerada. Não possuímos responsabilidade solidária por nenhuma obrigação. A legislação brasileira estabelece, claramente, que não existe entidade jurídica separada resultante de um contrato de consórcio. Dessa forma, reconhecemos nossa participação proporcional dos custos e das participações não divisíveis nos ativos relacionados aos projetos hidrelétricos (Nota 12). 12

14 3 Resumo das principais práticas contábeis A preparação das demonstrações contábeis requer que a administração utilize estimativas e premissas que afetam os valores reportados de ativos e passivos e a divulgação de ativos e passivos contingentes na data das demonstrações contábeis e os valores reportados de receitas e despesas durante o período. As estimativas são utilizadas para, mas não se limitam, a seleção da vida útil de ativos imobilizados, provisões para contingências, valores de mercado atribuídos a ativos e passivos em transações de aquisição de empresas, provisão para perdas de créditos de imposto de renda, benefícios pós-aposentadoria para empregados e outras avaliações semelhantes. Os resultados atuais podem ser diferentes dessas estimativas. a) Bases da apresentação Preparamos nossas informações contábeis consolidadas de acordo com os princípios contábeis geralmente aceitos nos Estados Unidos ( US GAAP ), que diferem em alguns aspectos, das práticas contábeis adotadas no Brasil ( BR GAAP ), que são a base de nossas demonstrações contábeis oficiais. Estas demonstrações financeiras refletem a adoção retrospectiva das participações dos acionistas não controladores nas demonstrações financeiras consolidadas em dezembro de 2008 e os três anos encerrados. O padrão de participações dos acionistas não controladores esclarece que uma participação de acionista não controlador em uma subsidiária é uma participação acionária na entidade consolidada, que deve ser registrada como patrimônio liquido nas demonstrações financeiras consolidadas, como demonstrado nas demonstrações das mutações do patrimônio líquido e na demonstração de outros lucros ou prejuízos abrangentes. As participações dos acionistas não controladores que poderia ser resgatada após a ocorrência de certos eventos fora do controle da Companhia foram classificadas como participações de acionistas não controladores resgatáveis, com a apresentação no balanço, entre o passivo e patrimônio líquido, com efeitos retroativos a todos os períodos apresentados. Desde dezembro de 2007, alterações significativas foram feitas para os princípios contábeis brasileiros como parte de um projeto de convergência com as normas International Financial Reporting Standards (IFRS) e a partir de 2010, ano da conclusão plena da convergência das demonstrações financeiras e, portanto, o IFRS será a prática contábil adotada no Brasil. A Companhia não espera interromper a divulgação em USGAAP durante Nossas demonstrações contábeis consolidadas condensadas para os períodos de três meses findos em dezembro de 2009, 30 de setembro de 2009 e dezembro de 2008 aqui apresentadas, não foram auditadas. Contudo, em nossa opinião tais informações contábeis consolidadas condensadas contemplam os ajustes decorrentes das atividades usuais, necessários para refletir a adequada apresentação do resultado do período mencionado. O real brasileiro é a moeda funcional da controladora. Escolhemos o dólar americano como nossa moeda de reporte. Todos os ativos e passivos foram convertidos para dólares americanos pela taxa de fechamento na data das demonstrações contábeis (ou, se não disponível, a taxa do primeiro dia útil do mês subseqüente). A demonstração do resultado foi convertida para Dólares Americanos à taxa média de cada período correspondente. As rubricas de Capital Social, são registradas à taxas históricas. Ganhos e perdas na tradução são registrados sob a rubrica Efeitos de Conversão de Moeda Estrangeira (CTA Cumulative Translation Adjustments), no patrimônio líquido. Os resultados das operações e posições financeiras das entidades que possuem moeda funcional diferente da moeda US dólar e os ajustes de tradução dessas demonstrações para US dólar são reconhecidos no CTA no patrimônio líquido. As taxas usadas para converter os ativos e passivos das operações brasileiras em dezembro de 2009 e 2008 foram R$1,7412 e R$ 2,3370, respectivamente. Os ganhos e (perdas) líquidos registrados em nossas demonstrações dezembro de 2009, 2008 e 2007 foram US$665, US$ (1.011) e US$ 1.639, respectivamente. A Companhia realizou uma avaliação dos eventos subseqüentes até 10 de fevereiro de 2010, data da divulgação das demonstrações financeiras. 13

15 b) Caixa e equivalentes de caixa e investimentos de curto prazo Os fluxos de caixa dos financiamentos e investimentos de curto prazo são demonstrados pelos valores líquidos. As aplicações a curto prazo que possuem liquidez imediata e vencimento original em até 90 dias são consideradas caixa e equivalentes. Os investimentos remanescentes, com uma duração entre 91 dias e 360 dias são reconhecidos a valor justo e registrados em investimentos de curto prazo. c) Longo prazo Ativos e passivos que realizáveis ou devidos por mais de 12 meses após a data do balanço são classificados como longo prazo. d) Estoques Os estoques são registrados pelo custo de aquisição ou produção, reduzidos a valor de mercado (realização líquida menos margem razoável) dos dois o menor. As pilhas minerais são contabilizadas como estoque quando são removidas da mina. O custo de produtos acabados compreende a depreciação e todos os custos diretos necessários para transformar os estoques em produtos acabados. Classificamos as reservas provadas e prováveis atribuídas a pilhas de estoque como estoque. Essas quantidades não estão incluídas no total de reservas provadas e prováveis usadas no cálculo da depreciação, amortização e exaustão por unidade de produção. Periodicamente revisamos nossos estoques a fim de identificar obsolescência ou baixo giro, e caso necessário reconhecer as respectivas perdas. e) Remoção de estéril para acessar depósitos minerais Durante a fase de desenvolvimento de uma mina, antes do início da produção, os gastos de remoção de estéril (isto é, os custos associados com remoção de estéril e outros materiais residuais) são contabilizados como parte dos custos depreciáveis de desenvolvimento. Subsequentemente, estes custos são amortizados durante o período de vida útil da mina com base nas reservas prováveis e provadas. Após o início da fase produtiva da mina, os gastos com remoção de minério são tratados como custo de produção. f) Imobilizado Os bens do imobilizado estão demonstrados ao custo, incluindo-se os juros incorridos durante a construção das principais novas instalações. Calculamos a depreciação pelo método linear, a taxas anuais que levam em consideração a vida útil dos bens, tais como: 3,73% para ferrovias, 1,5% para construções, 4,23% para instalações e 7,73% para outros equipamentos. As despesas de manutenção e reparos são debitadas aos custos e às despesas operacionais quando incorridas. Capitalizamos os custos para o desenvolvimento de novas jazidas de minério, ou para a expansão da capacidade das minas em operação, e amortizamos estas operações pelo método de unidades produzidas (extraídas) com base nas quantidades prováveis e provadas de minério. Gastos com exploração são despesas até se estabelecer a viabilidade da atividade de mineração; após esse período os custos subsequentes de desenvolvimento são capitalizados. Capitalizamos o custo de desenvolvimento de minas a partir do momento que efetivamente iniciamos a fase de desenvolvimento. Adicionalmente ativos intangíveis são demonstrados pelo custo histórico. Ativos intangíveis adquiridos através de combinação de negócios são reconhecidos pelo valor justo na data de aquisição. Todos nossos ativos intangíveis possuem vida útil definida e são registrados pelo custo menos amortização acumulada, o qual é calculada pelo método linear g) Combinação de negócios Adotamos o Business Combinations para contabilizar as aquisições de outras companhias. Este método de compra requer que determinemos razoavelmente o valor justo de ativos e passivos tangíveis ou intangíveis identificáveis nas companhias adquiridas e que segreguemos o ágio como ativo intangível. 14

Longo prazo Ativos e passivos que realizáveis ou devidos por mais de 12 meses após a data do balanço são classificados como longo prazo.")

16 Atribuímos ágio a cada segmento de negócio e testamos esse ágio pelo menos uma vez ao ano, e quando identificamos alguma circunstância que indique que o ágio registrado não será recuperado integralmente. Efetuamos o teste de recuperação no último trimestre do ano. A análise do valor recuperável ocorre em duas fases. Na primeira fase comparamos o valor recuperável com o valor residual contábil do ágio a fim de identificar uma possível redução do valor recuperação. Se o valor residual contábil exceder seu valor recuperável, baseado na analise do fluxo de caixa descontado, passamos para a fase dois do teste que consiste em reconhecer a redução do valor desse ativo como perda. h) Redução para valor recuperável de ativos de longa duração Todos os ativos de longa duração são testados a fim de determinar se seus valores contábeis são recuperáveis com base em um fluxo de caixa não descontado, sempre ocorram eventos ou mudanças de circunstâncias que indiquem que o valor de um ativo pode não ser recuperado. Quando determinamos que o valor residual de ativos de longa duração e ativos intangíveis de vida definida podem não ser recuperáveis, mensuramos a perda por impairment baseado num fluxo de caixa descontado projetado, com base em uma taxa de risco inerente ao nosso modelo atual de negócios. i) Títulos disponíveis para venda Os títulos de participações acionárias classificados como disponíveis para venda são contabilizados de acordo com o Accounting for Certain Investments in Debt and Equity Securities. Com isso, classificamos os ganhos e perdas não realizados líquidos de impostos e em conta destacada no patrimônio líquido até que este se realize. j) Provisão para férias Provisionamos integralmente a obrigação de remuneração a empregados pelo direito às férias adquiridas durante o ano. k) Derivativos e operações do Hedge Adotamos o Accounting for Derivative Financial Instruments and Hedging Activities, e suas respectivas emendas. Este pronunciamento requer que reconheçamos todos os instrumentos financeiros derivativos como ativo ou passivo no nosso balanço patrimonial e que os mesmos sejam mensurados a valor de mercado. Mudanças no valor de mercado dos derivativos são registradas em cada período como ganhos no resultado ou em lucros abrangentes, dependendo da transação ser caracterizada como um hedge efetivo, e tenha sido efetivo durante o exercício. l) Obrigações com desmobilização de ativos As obrigações para desmobilização de ativos são registradas em conformidade com o Accounting for asset retirement obligation. Nossas obrigações para desmobilização consistem principalmente de custos associados com encerramento de atividades, cuja mensuração inicial está reconhecida como obrigação com variações nos resultados. O custo de desmobilização de ativos equivalente à obrigação está capitalizado como parte do valor contábil do ativo e subseqüentemente depreciado pelo período de vida útil do ativo. m) Receitas e despesas As receitas são reconhecidas quando da transferência da titularidade do produto ou quando os serviços são prestados. A receita de exportação é reconhecida quando os produtos são embarcados no navio. As receitas dos produtos vendidos no mercado interno são reconhecidas quando a entrega é feita ao cliente. As receitas de serviços de transporte são reconhecidas quando o serviço é executado. As despesas e custos são reconhecidos pelo regime de competência. 15

17 n) Imposto de renda Os efeitos fiscais diferidos dos prejuízos fiscais a compensar e das diferenças temporárias foram reconhecidos nas demonstrações contábeis consolidadas de acordo com o Accounting for Income Taxes. A provisão para perdas é constituída quando estimamos que existem evidências da não utilização integral dos créditos fiscais constituídos. o) Lucro por ação O lucro por ação é calculado dividindo-se o lucro líquido pela média ponderada do número de ações ordinárias e preferenciais em circulação durante o período. p) Juros sobre o capital próprio atribuídos aos acionistas As empresas brasileiras podem distribuir juros sobre capital próprio. O cálculo desses juros é baseado nos valores do patrimônio líquido como apresentado nos registros contábeis elaborados pela legislação societária e a taxa de juros aplicada não pode exceder a Taxa de Juros de Longo Prazo - TJLP determinada pelo Banco Central do Brasil. Além disso, tais juros não podem exceder ao maior valor entre 50% do lucro líquido do exercício ou 50% dos lucros acumulados, mais as reservas de lucros, determinados pela legislação brasileira. O montante dos juros atribuídos aos acionistas é dedutível para fins de apuração do imposto de renda. Por esta razão, o benefício, em contraposição ao pagamento do dividendo, é a redução em nosso encargo de imposto de renda. Sobre os juros pagos há a retenção de 15% a título de imposto de renda. De acordo com a legislação brasileira, o benefício atribuído para os acionistas é considerado como parte do dividendo mínimo anual (Nota 17). Desta maneira as distribuições são tratadas como dividendos para fins contábeis. q) Fundo de pensão e outros benefícios pós aposentadoria Patrocinamos fundo de pensão e outros benefícios pós-aposentadoria aos nossos empregados que são determinados com base em cálculo atuarial e reconhecidos no ativo ou passivo ou ambos dependendo da posição coberta ou à descoberto de cada plano em conformidade com o Employees Accounting for Defined Benefit Pension and Other Post-retirement Plans. O custo de nosso benefício definido e custos ou créditos de serviço anteriores surgidos no período e que não são componentes do custo de benefício líquido periódico, estão registrados como déficit em outros lucros (prejuízos) abrangentes acumulados. 4 Pronunciamentos contábeis a) Novos pronunciamentos contábeis Accounting Standards Update (ASU) número Mensuração do Valor Justo e Divulgações (Topic 820): Melhoria na divulgação e mensuração do valor justo. Esta atualização fornece alterações no subtópico e espera-se proporcionar divulgações mais relevantes sobre (1) as diferentes classes de ativos e passivos avaliados a valor justo, (2) as técnicas de avaliação e insumos utilizados, (3) a atividade em nível 3 mensuração do valor justo, e (4) as transferências entre os níveis 1, 2 e 3. A Companhia adotará esta atualização em 2010 e não espera impactos relevantes sobre as informações hoje divulgadas a valor justo. Em junho de 2009, o Financial Accounting Standards Board ( "FASB") emitiu uma alteração dos requisitos Interpretação No. 46 (R) sobre a contabilização e divulgação para a consolidação de entidades de interesse variável ( "VIEs"). Posteriormente, em Dezembro de 2009, o Accounting Standards Update (ASU) número Alterações ao FASB Interpretação No. 46 (R) foi emitido. As alterações substituem os riscos quantitativos baseados no cálculo e recompensas, para determinar que a entidade participante tenha uma participação no controle financeiro da VIE, com uma análise qualitativa para determinar se deve ou não consolidar uma VIE. A abordagem recentemente exigida é focada em identificar qual a entidade participante, tem o poder de dirigir as atividades de uma entidade de interesse variável com maior impacto significativo sobre o desempenho econômico da entidade e (1) a obrigação de absorver as perdas da entidade ou (2) o direito de receber benefícios da entidade. As alterações também requerem que a empresa constantemente reavalie se deve consolidar a VIE. Além disso, as alterações removem a exceção no âmbito de qualificação de entidades para fins especiais (Qualifying Special-purpose entities QSPE) e exigir divulgações completas sobre: envolvimento com VIES, mudanças significativas na exposição ao 16

Juros sobre o capital próprio atribuídos aos acionistas As empresas brasileiras podem distribuir juros sobre capital próprio.")

18 risco, os impactos sobre as demonstrações financeiras e, das decisões significativas e os pressupostos utilizados para determinar ou não a consolidação da VIE. A Companhia adotará estas alterações em Estamos neste momento avaliando os potenciais impactos deste pronunciamento e não esperamos grandes alterações nas informações financeiras divulgadas. Em junho de 2009, o "FASB" emitiu uma alteração para a contabilização e divulgação de requisitos para as transferências de ativos financeiros. Posteriormente, em Dezembro de 2009, o Accounting Standards Update (ASU) número Contabilização de Transferências de Ativos Financeiros emitiu uma alteração ao SFAS No As alterações melhoram os relatórios financeiros que necessitam de uma maior transparência e divulgação de informações suplementares para as transferências de ativos financeiros e o envolvimento continuo da entidade com eles, e também alterar os requisitos para baixa de ativos financeiros. Adicionalmente, as alterações eliminam as exceções da QSPE, para a orientação na consolidação e a exceção na contabilidade da venda permitida de determinadas securitização quando o cedente não tenha devolvido os ativos financeiros transferidos. A Companhia adotará as alterações em 2010 e não espera grandes efeitos nas demonstrações financeiras. Accounting Standards Update (ASU) número O lucro por ação emitida pelo FASB fornece orientações adicionais relativas ao cálculo do lucro por ação. Esta orientação altera ASC 260. A Companhia entende que os outros pronunciamentos contábeis recentemente emitidos, que não são efetivos a partir de e para o ano encerrado em dezembro de 2009, não deverão ser relevantes para suas demonstrações financeiras consolidadas. b) Pronunciamentos contábeis adotados em 2009 Accounting Standards Update (ASU) número mensuração do valor justo e divulgações emitidas pelo FASB fornece orientações adicionais relacionados para enfrentar a falta de informação de mercado observáveis para mensurar o valor justo de um passivo. Esta orientação altera ASC 820. Esse pronunciamento é efetivo e a Companhia vem adotando. Em junho de 2009, o FASB emitiu o FASB Accounting Standards codification. A codificação se tornou a única fonte para todos os GAAP autoridade reconhecida pelo FASB a ser aplicado para as demonstrações financeiras emitidas para os períodos findos após 15 de setembro de A codificação não muda GAAP e não tem qualquer efeito sobre nossa posição financeira, resultados das operações ou de liquidez. Em junho de 2009, adotamos o Subsequent Events, pronunciamento que estabelece normas gerais de contabilização e divulgação de eventos que ocorram após a data do balanço, mas antes que as demonstrações financeiras são emitidas ou estão disponíveis para serem emitidas. Em particular, este pronunciamento estabelece (1), o período após a data do balanço no qual a administração da entidade deverá avaliar acontecimentos ou transações que possam ocorrer, devido a potencial reconhecimento ou divulgação nas demonstrações financeiras; (2) as circunstâncias em que uma entidade deve reconhecer acontecimentos ou transações que ocorram após a data do balanço nas suas demonstrações financeiras, e (3) as divulgações que uma entidade deve fazer sobre os eventos ou transações que ocorreram após a data do balanço. Esse pronunciamento deverá ser aplicado para períodos anuais ou interinos que se encerram após 15 de junho de A Companhia já esta adotando este pronunciamento. Em junho de 2009 adotamos o Interim Disclosures about Fair Value of Financial Instruments que requer a divulgação do valor justo dos instrumentos financeiros para os períodos interinos reportados para as companhias listadas assim como nas demonstrações financeiras anuais. Esse pronunciamento também requer essas divulgações nas informações financeiras sumarizadas para os períodos interinos reportados. Esse pronunciamento deverá ser efetivo para os períodos interinos encerrados após 15 de junho de 2009, não aplicamos antecipadamente essa regra para os 3 meses findos em março de A aplicação do pronunciamento irá ampliar a divulgação do uso do valor justo para os períodos interinos. Essa informação requerida está divulgada na nota 22 (d). Em janeiro de 2009 adotamos o pronunciamento Accounting for Derivative Instruments and Hedging Activities, de maneira que as empresas a partir de agora devem prover divulgações qualitativas sobre os objetivos e estratégias para o uso de derivativos, divulgações quantitativas sobre os montantes de valor justo de ganhos e perdas com instrumentos financeiros derivativos e divulgação com bases trimestrais sobre riscos de crédito envolvidos relacionando como e porque a empresa usa derivativos, como os derivativos e itens protegidos correlacionados são contabilizados sobre a ótica do pronunciamento e como 17

número 2009-16 Contabilização de Transferências de Ativos Financeiros emitiu uma alteração ao SFAS No. 140.")

19 os derivativos e itens protegidos relacionados afetam a posição financeira de empresa, sua performance e fluxo de caixa. Essa informação requerida está divulgada na nota 25. Além disso, os ganhos ou perdas não realizados com derivativos, anteriormente divulgados líquidos no balanço, estão apresentados com os valores de ativos e passivos brutos. As informações comparativas para 2008 foram reclassificadas. Em janeiro de 2009 adotamos o pronunciamento Noncontolling interests, especifica que a participação dos acionistas não controladores de uma entidade consolidada deve ser reportada como patrimônio líquido nas demonstrações contábeis consolidadas e na demonstração consolidada das mutações do patrimônio líquido. Participação dos acionistas não controladores que é resgatável após a ocorrência de certos eventos fora do controle da empresa foi classificada como participação resgatável de acionistas não controladores, apresentado no balanço entre o passivo e o patrimônio líquido, retroativamente, aos períodos apresentados. Em janeiro de 2009 adotamos um pronunciamento que se aplica prospectivamente a todas as combinações de negócios cujas data de aquisição ocorra após o início do primeiro período anual iniciado após 15 de dezembro de Principais aquisições e alienações ocorridas a) Mineração Corumbá Reunidas S.A. Em Setembro de 2009, adquirimos da Rio Tinto Plc, a Corumbá Mineração Reunidas S.A. (MCR). MCR é a proprietária de uma mina de minério de ferro, operações com alto teor de ferro e uma importância estratégica para o nosso portfólio de produtos, adicionando um volume substancial de minério granulado as nossas reservas. O preço de compra da Mineração Corumbá Reunidas S.A. é como segue: Avaliação Total do desembolso (*) 814 Caixa adquirido (12) Valor da aquisição 802 Valor dos ativos adquiridos e passivos assumidos, líquidos do caixa adquirido (240) Ajuste ao valor justo do estoque (84) Ajuste ao valor justo do imobilizado (754) Ajuste ao valor justo dos ativos intangíveis (14) Imposto de renda diferido sobre os ajustes acima 290 Total ajustado do valor justo (562) (*) Inclui o pagamento relativo ao ajuste do capital circulante líquido Esse negócio adquirido contribuiu para as receitas líquidas no montante de US$24 e prejuízo líquido de US$16 para o período de 1 de outubro de 2009 até dezembro de Se a aquisição tivesse ocorrido em 1 de janeiro de 2009, nossa receita seria de US$52 e o prejuízo antes de imposto seria US$88. Esses valores foram calculados de acordo com as praticas contábeis da empresa, ajustado esses resultados para refletir a depreciação e amortização adicional que seriam devidas, levando em consideração que os ajustes do imobilizado e do intangível tivesses sido feito em 1 de janeiro de b) Diamond Coal Ltd Em março de 2009, adquirimos da Cement Argos a empresa Diamond Coal Ltd que é proprietária de ativos térmicos de carvão na Colômbia, por US$300. O pagamento foi realizado no trimestre finalizado em 30 de junho de A principal razão para essa aquisição é que os ativos de carvão são uma parte importante da nossa estratégia de crescimento. A Vale está visando, em conexão com essa aquisição, a construção de uma plataforma de carvão na Colômbia, uma vez que esta é o terceiro maior exportador de carvão térmico de alta qualidade no mundo, em função de seu baixo teor de enxofre e alto poder calorífico. 18

20 O preço de compra da Diamond Coal Ltd. é como segue. Avaliação Total do desembolso 300 Ajuste ao valor justo de imobilizado (280) Imposto de renda diferido sobre os ajustes acima 92 Total do ajuste (188) c) Green Mineral Resources Em fevereiro de 2009, adquiriu a Green Mineral Resource que é proprietária do projeto Regina (Canadá) e do projeto Colorado (Argentina) que estão em fase de desenvolvimento, da Rio Tinto Plc, pelo montante de US$850. A aquisição dos ativos de potássio está alinhada com a estratégia da Vale de se tornar um grande produtor de fertilizantes para se beneficiar da exposição à expansão do consumo global. O preço de compra da Green Mineral Resources é como segue: Avaliação Total do desembolso 857 Caixa adquirido (7) Valor da aquisição 850 Valor dos ativos adquiridos e passivos assumidos, líquido do caixa adquirido (97) Ajuste ao valor justo do imobilizado (1.159) Imposto de renda diferido sobre os ajustes acima 406 Total do ajuste (753) d) Outras transações Em setembro de 2009, celebramos um contrato com a ThyssenKrupp Steel AG, assinado em julho, com aumento de nossa participação na ThyssenKrupp CSA Siderúrgica do Atlântico Ltda. (CSA) para 26,87%, através de uma subscrição de capital de US$ Em abril de 2009, concluímos a venda da totalidade das nossas ações ordinárias da Usiminas Siderurgia de Minas Gerais S.A. Usiminas, por US$273, gerando um ganho de US$153. Em março de 2009, adquirimos 50% da joint venture Teal Minerals Incorporated da African Rainbow Minerals Limited, por US$60. Em fevereiro de 2008, vendemos nossa participação na empresa Jubilee Mines N.L. (detida através da Vale Inco), representando 4,83% de ações ordinárias a US$134, gerando um ganho de US$80. 6 Imposto de renda O imposto de renda no Brasil compreende o imposto sobre a renda e a contribuição social sobre o lucro, a qual consiste em um adicional de imposto sobre a renda. A alíquota efetiva estatutária aplicável nos períodos apresentados é de 34%. Em outros países onde temos operações, a tributação aplicável varia entre 1,67% e 40%. Analisamos o potencial impacto fiscal associado aos lucros não distribuídos por cada uma das nossas subsidiárias. Para aqueles em que os ganhos não distribuídos seriam tributáveis quando transferidos para a controladora, mas que preenchem os critérios no parágrafo 12 do APB 23, sem impostos diferidos reconhecido. 19

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.)

") Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Demonstrações Contábeis de 31 de Março de 2010 BR GAAP

Demonstrações Contábeis de 31 de Março de 2010 BR GAAP Arquivada na CVM e na SEC em 05/05/10 Gerência Geral de Controladoria - GECOL Vale S.A. ÍNDICE DAS DEMONSTRAÇÕES CONTÁBEIS CONDENSADAS Relatório dos

Demonstrações Contábeis de 31 de Março de 2010 BR GAAP Arquivada na CVM e na SEC em 05/05/10 Gerência Geral de Controladoria - GECOL Vale S.A. ÍNDICE DAS DEMONSTRAÇÕES CONTÁBEIS CONDENSADAS Relatório dos

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

ITR - Informações Trimestrais - 30/06/2013 - INEPAR TELECOMUNICAÇÕES SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

DFP - Demonstrações Financeiras Padronizadas - 31/12/2012 - COMPANHIA DE BEBIDAS DAS AMÉRICAS-AMBEV Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

Conciliação do BR GAAP com o IFRS Resultado e Patrimônio Líquido em 31 de dezembro de 2008

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes Relatório dos auditores independentes Aos Administradores e Quotistas

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes Relatório dos auditores independentes Aos Administradores e Quotistas

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

Demonstrações Contábeis de 31 de dezembro de 2010 BR GAAP/IFRS. Arquivadas na CVM, SEC e SFC em 24/02/2011. Gerência Geral de Controladoria GECOL

Demonstrações Contábeis de de 2010 BR GAAP/IFRS Arquivadas na CVM, SEC e SFC em 24/02/2011 Gerência Geral de Controladoria GECOL Vale S.A. ÍNDICE DAS DEMONSTRAÇÕES CONTÁBEIS Página Relatório dos Auditores

Demonstrações Contábeis de de 2010 BR GAAP/IFRS Arquivadas na CVM, SEC e SFC em 24/02/2011 Gerência Geral de Controladoria GECOL Vale S.A. ÍNDICE DAS DEMONSTRAÇÕES CONTÁBEIS Página Relatório dos Auditores

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - BANCO BRADESCO SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

ITR - Informações Trimestrais - 31/03/2015 - REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Graal Investimentos S.A. Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional)

") Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

Resultados 1T07 10 de maio de 2007

PUBLICIDADE CAIXA CRESCEU 102% BASE DE ASSINANTES BANDA LARGA CRESCEU 32% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 1T07. As demonstrações financeiras da Companhia são elaboradas

PUBLICIDADE CAIXA CRESCEU 102% BASE DE ASSINANTES BANDA LARGA CRESCEU 32% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 1T07. As demonstrações financeiras da Companhia são elaboradas

CPC 15. Combinações de Negócios. Conselho Regional de Contabilidade - CE AUDIT

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

INSTRUMENTOS FINANCEIROS

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de

a 31 de") MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

Instituto Lina Galvani

Balanços patrimoniais Em milhares de reais Ativo 31 de dezembro de 2011 31 de dezembro de 2010 Passivo e patrimônio social 31 de dezembro de 2011 31 de dezembro de 2010 Circulante Circulante Caixa e equivalentes

Balanços patrimoniais Em milhares de reais Ativo 31 de dezembro de 2011 31 de dezembro de 2010 Passivo e patrimônio social 31 de dezembro de 2011 31 de dezembro de 2010 Circulante Circulante Caixa e equivalentes

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

Demonstrações Contábeis Consolidadas 31 de dezembro de 2012 US GAAP

Demonstrações Contábeis Consolidadas 31 de dezembro de 2012 US GAAP Arquivado na CVM, SEC e HKEx em 27 de fevereiro de 2013 Vale S.A. Índice das Informações Contábeis Consolidadas Página Relatório da administração

Demonstrações Contábeis Consolidadas 31 de dezembro de 2012 US GAAP Arquivado na CVM, SEC e HKEx em 27 de fevereiro de 2013 Vale S.A. Índice das Informações Contábeis Consolidadas Página Relatório da administração

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A.

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A. 31 de dezembro de 2014 com o relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A. 31 de dezembro de 2014 com o relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes

Relatório da Administração Dommo 2014

Relatório da Administração Dommo 2014 A Administração da Dommo Empreendimentos Imobiliários S.A. apresenta o Relatório da Administração e as correspondentes Demonstrações Financeiras referentes aos exercícios

Relatório da Administração Dommo 2014 A Administração da Dommo Empreendimentos Imobiliários S.A. apresenta o Relatório da Administração e as correspondentes Demonstrações Financeiras referentes aos exercícios

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA. ESTRAGEIRA: FASB nº 8 e FASB nº 52

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

FAPAN Faculdade de Agronegócio de Paraíso do Norte

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

ITR - Informações Trimestrais - 30/09/2011 - CIA CAT. DE ÁGUAS E SANEAMENTO - CASAN Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

ITR - Informações Trimestrais - 30/06/2013 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

Sumário do Pronunciamento Técnico CPC 04. Ativo Intangível

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012

a 31 de dezembro de 2012") Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 Demonstrações Financeiras Período de 13 de abril de 2012 (Data de

Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 Demonstrações Financeiras Período de 13 de abril de 2012 (Data de

HTL SP Participações S.A. Demonstrações financeiras em 31 de dezembro de 2013 e relatório dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2013 e relatório dos auditores independentes Relatório dos auditores independentes sobre as demonstrações financeiras Aos Administradores e Acionistas HTL

Demonstrações financeiras em 31 de dezembro de 2013 e relatório dos auditores independentes Relatório dos auditores independentes sobre as demonstrações financeiras Aos Administradores e Acionistas HTL

DELIBERAÇÃO CVM Nº 534, DE 29 DE JANEIRO DE 2008

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

COMUNICADO AO MERCADO

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 03 DEMONSTRAÇÃO DE FLUXOS DE CAIXA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 03 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Correlação às Normas Internacionais de Contabilidade IAS 7 (IASB) PRONUNCIAMENTO Conteúdo Item OBJETIVO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 03 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Correlação às Normas Internacionais de Contabilidade IAS 7 (IASB) PRONUNCIAMENTO Conteúdo Item OBJETIVO

Abril Educação S.A. Informações Proforma em 30 de junho de 2011

Abril Educação S.A. Informações Proforma em 30 de junho de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 30

Abril Educação S.A. Informações Proforma em 30 de junho de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 30

AUDITORIA EXTERNA PARECERES

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

Abril Educação S.A. Informações Pro Forma em 31 de dezembro de 2011

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

ITR - Informações Trimestrais - 30/06/2015 - DOMMO EMPREENDIMENTOS IMOBILIÁRIOS S.A Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Demonstrações Financeiras. Confederação Brasileira de Remo. em 31 de dezembro de 2012. Com relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial MEP Procedimentos

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial MEP Procedimentos

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 06. Hedge de Investimento Líquido em Operação no Exterior

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 06 Hedge de Investimento Líquido em Operação no Exterior Correlação às Normas Internacionais de Contabilidade IFRIC 16 Índice REFERÊNCIAS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 06 Hedge de Investimento Líquido em Operação no Exterior Correlação às Normas Internacionais de Contabilidade IFRIC 16 Índice REFERÊNCIAS

RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

Relatório dos auditores independentes sobre as demonstrações financeiras