Art CC Art. 228 da Lei 6.404/76. Art. 229 da Lei

|

|

|

- Herman da Conceição Martinho

- 6 Há anos

- Visualizações:

Transcrição

1 Fusão Art CC Art. 228 da Lei 6.404/76 Transformação Art CC Art. 220 da Lei 6.404/76 Cisão Art. 229 da Lei 6.404/76 Incorporação Art CC Art. 227 da Lei 6.404/76

2 Fusão Lei 6.404/76 ( Lei das S. A. ), Art A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

3 1º A assembléia-geral de cada companhia, se aprovar o protocolo de fusão, deverá nomear os peritos que avaliarão os patrimônios líquidos das demais sociedades.

4 2º Apresentados os laudos, os administradores convocarão os sócios ou acionistas das sociedades para uma assembléia-geral, que deles tomará conhecimento e resolverá sobre a constituição definitiva da nova sociedade, vedado aos sócios ou acionistas votar o laudo de avaliação do patrimônio líquido da sociedade de que fazem parte.

5 3º Constituída a nova companhia, incumbirá aos primeiros administradores promover o arquivamento e a publicação dos atos da fusão.

6 Fusão Associação A Associação B Associação C

7

8 Incorporação É a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações (conforme redação do art. 227 da Lei 6.404/76 Lei das S.A. )

9 Art. 227 (LSA). (...) 2 o A deliberação dos sócios da sociedade incorporadora compreenderá a nomeação dos peritos para a avaliação do patrimônio líquido da sociedade, que tenha de ser incorporada.

10 Art (CC) Aprovados os atos da incorporação, a incorporadora declarará extinta a incorporada, e promoverá a respectiva averbação no registro próprio.

11 Exemplo Balanços antes da incorporação Associação Alpha - Incorporadora Ativo Caixa 250 Imobilizado Passivo Financiamentos 200 Patr. Líquido 500 Capital Social Assoc. Beta A ser incorporada Ativo Caixa Imobilizado 250 Investimentos 450 Passivo Financiamentos 50 Patr. Líquido 400 Capital Social 300 Reserva de Lucros 450

12 Exemplo Balanços antes da incorporação Associação Alpha - Incorporadora Ativo Caixa 250 Imobilizado Passivo Financiamentos 200 Patr. Líquido 500 Capital Social Assoc. Beta A ser incorporada Ativo Caixa Imobilizado 250 Investimentos 450 Passivo Financiamentos 50 Patr. Líquido 400 Capital Social 300 Reserva de Lucros 450

13 Balanço após incorporação Associação Alpha - Incorporadora Ativo Passivo Caixa = 350 Financiamentos = 250 Imobilizado = 700 Investimentos Patrimônio Líquido = 900 Capital Social

14

15 Cisão Art. 229 (LSA). A cisão é a operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão.

16 1º (...)a sociedade que absorver parcela do patrimônio da companhia cindida sucede a esta nos direitos e obrigações relacionados no ato da cisão; no caso de cisão com extinção, as sociedades que absorverem parcelas do patrimônio da companhia cindida sucederão a esta, na proporção dos patrimônios líquidos transferidos (...).

17 2º Na cisão com versão de parcela do patrimônio em sociedade nova, a operação será deliberada pela assembléia-geral da companhia à vista de justificação (...); a assembléia, se a aprovar, nomeará os peritos que avaliarão a parcela do patrimônio a ser transferida, e funcionará como assembléia de constituição da nova companhia.

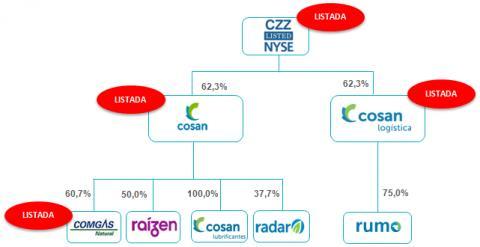

18 3º A cisão com versão de parcela de patrimônio em sociedade já existente obedecerá às disposições sobre incorporação (artigo 227).

19 4º Efetivada a cisão com extinção da companhia cindida, caberá aos administradores das sociedades que tiverem absorvido parcelas do seu patrimônio promover o arquivamento e publicação dos atos da operação; na cisão com versão parcial do patrimônio, esse dever caberá aos administradores da companhia cindida e da que absorver parcela do seu patrimônio.

20 Cisão total Assoc. A Assoc. B (70%) Assoc. C (30%)

21 Cisão parcial Assoc. A Permanece com 30% de seu patrimônio original Assoc. B (70%)

22 Exemplo: balanços antes da cisão Associação Beta A sofrer cisão Associação Alpha - Incorporadora Ativo Caixa 250 Imobilizado 450 Passivo Financiamentos - BB 200 Patr. Líquido 500 Capital Social 500 Caixa Ativo Imobilizado 250 Investimentos Passivo Financiamentos - Itaú 20 Financiamentos - Bradesco 30 Patrimônio Líquido 400 Capital Social 350 Reserva de Superavit

23 Exemplo: balanços antes da cisão Associação Beta A sofrer cisão Associação Alpha - Incorporadora Ativo Caixa 250 Imobilizado 450 Passivo Financiamentos - BB 200 Patr. Líquido 500 Capital Social 500 Caixa Ativo Imobilizado 250 Investimentos Passivo Financiamentos - Itaú 20 Financiamentos - Bradesco 30 Patrimônio Líquido 400 Capital Social 350 (-220) Reserva de Superavit

24 Balanços após a cisão Associação Beta Cindida Caixa 250 Associação Alpha - Incorporadora Ativo Passivo Financiamentos BB 200 Financiamentos Bradesco 30 Ativo Caixa Imobilizado Passivo Financiamentos - Itaú 20 Patrimônio Líquido 180 Imobilizado = 700 Patrimônio Líquido = 720 Capital Social 720 Investimentos Capital Social 130 Reserva de Superavit

25 Cosan anuncia cisão de ativos e criação da Cosan Logística (out/2014)

26

27 A Cosan Logística terá estrutura de capital adequada e proporcionará ao mercado maior visibilidade da performance isolada da empresa. Isso permite aos acionistas e investidores uma melhor avaliação do segmento de negócios de logística e viabiliza a alocação de recursos, de acordo com a estratégia de investimento, afirmou Marcelo Martins, Vice- Presidente de Finanças e de Relações com Investidor da Cosan. Fonte: site do grupo

Acionistas: E F G CIA BETA INCORPORADA ATIVO PASSIVO ATIVO PASSIVO Caixa 250 Bancos 200 Caixa 100 Bancos 50

FUSÃO ART. 228 A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. CISÃO Art. 229 A cisão é a operação pela qual

FUSÃO ART. 228 A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. CISÃO Art. 229 A cisão é a operação pela qual

INSTRUÇÕES NORMATIVAS - DNRC

INSTRUÇÃO NORMATIVA Nº 88, DE 02 DE AGOSTO DE 2001 Dispõe sobre o arquivamento dos atos de transformação, incorporação, fusão e cisão de sociedades mercantis. O DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO

INSTRUÇÃO NORMATIVA Nº 88, DE 02 DE AGOSTO DE 2001 Dispõe sobre o arquivamento dos atos de transformação, incorporação, fusão e cisão de sociedades mercantis. O DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Unidade III INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Objetivos da disciplina Essa disciplina tem dois objetivos principais: O primeiro objetivo é a determinação do valor da empresa.

Unidade III INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Objetivos da disciplina Essa disciplina tem dois objetivos principais: O primeiro objetivo é a determinação do valor da empresa.

CISÃO TOTAL Aspectos Contábeis

CISÃO TOTAL Aspectos Contábeis Sumário 1. Considerações Iniciais 2. Lançamentos Contábeis 1. CONSIDERAÇÕES INICIAIS Na Cisão Total, a patrimônio da sociedade cindida é integralmente vertido para as sociedades

CISÃO TOTAL Aspectos Contábeis Sumário 1. Considerações Iniciais 2. Lançamentos Contábeis 1. CONSIDERAÇÕES INICIAIS Na Cisão Total, a patrimônio da sociedade cindida é integralmente vertido para as sociedades

DIREITO SOCIETÁRIO. Sociedades não personificadas

DIREITO SOCIETÁRIO As sociedades são classificadas como simples ou empresárias (art. 982, CC). As sociedades empresárias têm por objeto o exercício da empresa: as sociedades simples exercem uma atividade

DIREITO SOCIETÁRIO As sociedades são classificadas como simples ou empresárias (art. 982, CC). As sociedades empresárias têm por objeto o exercício da empresa: as sociedades simples exercem uma atividade

PROCESSOS DE REORGANIZAÇÃO SOCIETÁRIA 1

PROCESSOS DE REORGANIZAÇÃO SOCIETÁRIA 1 1.1 - Aspectos Introdutórios 1.1.1 - Objetivos Básicos Tais operações tratam de modalidades de reorganização de sociedades, previstas em lei, que permitem às empresas,

PROCESSOS DE REORGANIZAÇÃO SOCIETÁRIA 1 1.1 - Aspectos Introdutórios 1.1.1 - Objetivos Básicos Tais operações tratam de modalidades de reorganização de sociedades, previstas em lei, que permitem às empresas,

LEI 8.849, DE 28 DE JANEIRO DE 1994

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

RUMO LOGÍSTICA OPERADORA MULTIMODAL S.A. CNPJ/MF n 71.550.388/0001-42 NIRE 35.300.170.865 Companhia Aberta Categoria A COMUNIDO AO MERCADO

RUMO LOGÍSTICA OPERADORA MULTIMODAL S.A. CNPJ/MF n 71.550.388/0001-42 NIRE 35.300.170.865 Companhia Aberta Categoria A COMUNIDO AO MERCADO PEDIDO PÚBLICO DE PROCURAÇÃO A Administração da RUMO LOGÍSTICA

RUMO LOGÍSTICA OPERADORA MULTIMODAL S.A. CNPJ/MF n 71.550.388/0001-42 NIRE 35.300.170.865 Companhia Aberta Categoria A COMUNIDO AO MERCADO PEDIDO PÚBLICO DE PROCURAÇÃO A Administração da RUMO LOGÍSTICA

Em setembro de 2011, ocorreu a cisão parcial de 99,99% de seu patrimônio líquido.

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

INCORPORAÇÃO, FUSÃO, CISÃO, JOINT- VENTURE O QUE É, QUANDO FAZER, QUANDO NÃO FAZER

INCORPORAÇÃO, FUSÃO, CISÃO, JOINT- VENTURE O QUE É, QUANDO FAZER, QUANDO NÃO FAZER Breve Análise de cada Situação Por: Antonio Carlos Nasi Nardon, Nasi Auditores e Consultores 1. INCORPORAÇÃO A incorporação

INCORPORAÇÃO, FUSÃO, CISÃO, JOINT- VENTURE O QUE É, QUANDO FAZER, QUANDO NÃO FAZER Breve Análise de cada Situação Por: Antonio Carlos Nasi Nardon, Nasi Auditores e Consultores 1. INCORPORAÇÃO A incorporação

PROTOCOLO E JUSTIFICAÇÃO DE INCORPORAÇÃO

Pelo presente instrumento particular, Os administradores da Companhia de Tecidos Norte de Minas COTEMINAS, companhia aberta com sede na cidade de Montes Claros, Estado de Minas Gerais, na Av. Magalhães

Pelo presente instrumento particular, Os administradores da Companhia de Tecidos Norte de Minas COTEMINAS, companhia aberta com sede na cidade de Montes Claros, Estado de Minas Gerais, na Av. Magalhães

Dissolução, Liquidação e Extinção da PJ

Dissolução, Liquidação e Extinção da PJ 001 O que se entende por extinção da pessoa jurídica? A extinção da firma individual ou de sociedade mercantil é o término da sua existência; é o perecimento da

Dissolução, Liquidação e Extinção da PJ 001 O que se entende por extinção da pessoa jurídica? A extinção da firma individual ou de sociedade mercantil é o término da sua existência; é o perecimento da

Material Complementar artigos correlatos

Material Complementar artigos correlatos SUMÁRIO Sucessão de empregadores definição e previsão legal 1. Previsão celetista sobre a sucessão de empregadores 2. Hipóteses de Sucessão de Empresas no Direito

Material Complementar artigos correlatos SUMÁRIO Sucessão de empregadores definição e previsão legal 1. Previsão celetista sobre a sucessão de empregadores 2. Hipóteses de Sucessão de Empresas no Direito

A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

FUSÃO 1 - INTRODUÇÃO A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. A fusão de entidades sob controle comum

FUSÃO 1 - INTRODUÇÃO A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. A fusão de entidades sob controle comum

Administração Financeira

Administração Financeira MÓDULO 4: BANCOS MÚLTIPLOS Os bancos múltiplos são instituições financeiras privadas ou públicas que realizam as operações ativas, passivas e acessórias das diversas instituições

Administração Financeira MÓDULO 4: BANCOS MÚLTIPLOS Os bancos múltiplos são instituições financeiras privadas ou públicas que realizam as operações ativas, passivas e acessórias das diversas instituições

LAUDO DE AVALIAÇÃO DO ACERVO LÍQUIDO DA CRUZ ALTA PARTICIPAÇÕES LTDA. A SER INCORPORADO PELA AÇÚCAR GUARANI S.A. BALANÇO BASE: 31 DE JANEIRO DE 2008

LAUDO DE AVALIAÇÃO DO ACERVO LÍQUIDO DA CRUZ ALTA PARTICIPAÇÕES LTDA. A SER INCORPORADO PELA AÇÚCAR GUARANI S.A. BALANÇO BASE: 31 DE JANEIRO DE 2008 DADOS DA EMPRESA AVALIADORA 1. AMKS CONTADORES E CONSULTORES

LAUDO DE AVALIAÇÃO DO ACERVO LÍQUIDO DA CRUZ ALTA PARTICIPAÇÕES LTDA. A SER INCORPORADO PELA AÇÚCAR GUARANI S.A. BALANÇO BASE: 31 DE JANEIRO DE 2008 DADOS DA EMPRESA AVALIADORA 1. AMKS CONTADORES E CONSULTORES

Lucratividade: Crescer, Sobreviver ou Morrer

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Fundo de Investimento em Ações - FIA

Renda Variável Fundo de Investimento em Ações - FIA Fundo de Investimento em Ações O produto O Fundo de Investimento em Ações (FIA) é um investimento em renda variável que tem como principal fator de risco

Renda Variável Fundo de Investimento em Ações - FIA Fundo de Investimento em Ações O produto O Fundo de Investimento em Ações (FIA) é um investimento em renda variável que tem como principal fator de risco

REORGANIZAÇÃO SOCIETÁRIA

1 REORGANIZAÇÃO SOCIETÁRIA PARA SE FALAR EM REORGANIZAÇÃO SOCIETÁRIA (INCORPORAÇÃO, FUSÃO OU CISÃO DE SODIEDADES) EXISTE A NECESSIDADE DE TER UM PERFEITO ENTENDIMENTO DO CONCEITO DE COMO SE DESDOBRA A

1 REORGANIZAÇÃO SOCIETÁRIA PARA SE FALAR EM REORGANIZAÇÃO SOCIETÁRIA (INCORPORAÇÃO, FUSÃO OU CISÃO DE SODIEDADES) EXISTE A NECESSIDADE DE TER UM PERFEITO ENTENDIMENTO DO CONCEITO DE COMO SE DESDOBRA A

POLÍTICA DE NEGOCIAÇÃO DE VALORES MOBILIÁRIOS DE EMISSÃO MRV ENGENHARIA E PARTICIPAÇÕES S.A.

POLÍTICA DE NEGOCIAÇÃO DE VALORES MOBILIÁRIOS DE EMISSÃO MRV ENGENHARIA E PARTICIPAÇÕES S.A. I - OBJETIVO E ABRANGÊNCIA Artigo 1 o A presente Política de Negociação tem por objetivo estabelecer as regras

POLÍTICA DE NEGOCIAÇÃO DE VALORES MOBILIÁRIOS DE EMISSÃO MRV ENGENHARIA E PARTICIPAÇÕES S.A. I - OBJETIVO E ABRANGÊNCIA Artigo 1 o A presente Política de Negociação tem por objetivo estabelecer as regras

FINANÇAS AS EM PROJETOS DE TI

FINANÇAS AS EM PROJETOS DE TI 2012 Material 3 Prof. Luiz Carlos Valeretto Jr. 1 Finanças Finança é a ciência de gerenciar recursos, ou a aquela que lida com o emprego do dinheiro num projeto, empresa ou

FINANÇAS AS EM PROJETOS DE TI 2012 Material 3 Prof. Luiz Carlos Valeretto Jr. 1 Finanças Finança é a ciência de gerenciar recursos, ou a aquela que lida com o emprego do dinheiro num projeto, empresa ou

Transformação, incorporação, fusão e cisão de sociedades no Código Civil de 2002

Transformação, incorporação, fusão e cisão de sociedades no Código Civil de 2002 Priscila Ramos Fragoso Aluna do 2º ano do curso de Direito da Unesp (Franca-SP) Sumário: 1. Aspectos gerais das operações

Transformação, incorporação, fusão e cisão de sociedades no Código Civil de 2002 Priscila Ramos Fragoso Aluna do 2º ano do curso de Direito da Unesp (Franca-SP) Sumário: 1. Aspectos gerais das operações

Odebrecht Serviços e Participações S.A. CNPJ/MF n. 10.904.193/0001-69. Companhia Fechada FATO RELEVANTE

Odebrecht S.A. CNPJ/MF n. 11.105.588/0001-15 Companhia Fechada Petróleo Brasileiro S.A. Petrobras CNPJ/MF n. 33.000.167/0001-01 Companhia Aberta Braskem S.A. CNPJ/MF n. 42.150.391/0001-70 Companhia Aberta

Odebrecht S.A. CNPJ/MF n. 11.105.588/0001-15 Companhia Fechada Petróleo Brasileiro S.A. Petrobras CNPJ/MF n. 33.000.167/0001-01 Companhia Aberta Braskem S.A. CNPJ/MF n. 42.150.391/0001-70 Companhia Aberta

FACULDADE SUMARÉ PLANO DE ENSINO. Semestre Letivo / Turno: 3º Semestre Professor: Período:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: (curso/habilitação) Bacharelado em Ciências Contábeis Disciplina: Contabilidade Intermediária Carga Horária: (horas/semestre) 50 aulas Semestre Letivo / Turno: 3º

FACULDADE SUMARÉ PLANO DE ENSINO Curso: (curso/habilitação) Bacharelado em Ciências Contábeis Disciplina: Contabilidade Intermediária Carga Horária: (horas/semestre) 50 aulas Semestre Letivo / Turno: 3º

Financiamento e Empreendedorismo Cultural

Financiamento e Empreendedorismo Cultural Instrumentos e Soluções de Investimento Porto, 2 de Julho 2009 Financiamento e Empreendedorismo Cultural 1 Programa Financiamentos ao Sector Cultural Soluções

Financiamento e Empreendedorismo Cultural Instrumentos e Soluções de Investimento Porto, 2 de Julho 2009 Financiamento e Empreendedorismo Cultural 1 Programa Financiamentos ao Sector Cultural Soluções

AULA 04 QUAL O MELHOR TIPO SOCIETÁRIO PARA SEGURANÇA DOS SÓCIOS? SOCIEDADES PERSONIFICADAS EMPRESÁRIAS SOCIEDADES PERSONIFICADAS OBJETO

SOCIEDADES PERSONIFICADAS AULA 04 4.1 TIPOS SOCIETÁRIOS REGISTRO CIVIL DE PESSOAS JURÍDICAS OBJETO REGISTRO PÚBLICO EMPRESAS MERCANTIS SOCIEDADES PERSONIFICADAS EMPRESÁRIAS QUAL O MELHOR TIPO SOCIETÁRIO

SOCIEDADES PERSONIFICADAS AULA 04 4.1 TIPOS SOCIETÁRIOS REGISTRO CIVIL DE PESSOAS JURÍDICAS OBJETO REGISTRO PÚBLICO EMPRESAS MERCANTIS SOCIEDADES PERSONIFICADAS EMPRESÁRIAS QUAL O MELHOR TIPO SOCIETÁRIO

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL CREDITÁ S.A. Crédito, Financiamento e Investimento

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL CREDITÁ S.A. Crédito, Financiamento e Investimento SUMÁRIO 1. Propósito 2. Abrangência 3. Política 3.1 Princípios Fundamentais 3.2 Diretrizes Socioambientais

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL CREDITÁ S.A. Crédito, Financiamento e Investimento SUMÁRIO 1. Propósito 2. Abrangência 3. Política 3.1 Princípios Fundamentais 3.2 Diretrizes Socioambientais

Brazilian Depositary Receipt BDR Nível I Não Patrocinado

Renda Variável Brazilian Depositary Receipt BDR Nível I Não Patrocinado O produto Os Brazilian Depositary Receipts Nível I Não Patrocinados (BDR NP) são valores mobiliários, emitidos no Brasil por instituições

Renda Variável Brazilian Depositary Receipt BDR Nível I Não Patrocinado O produto Os Brazilian Depositary Receipts Nível I Não Patrocinados (BDR NP) são valores mobiliários, emitidos no Brasil por instituições

MARAFON & FRAGOSO ADVOGADOS. pmarafon@marafonadvogados.com.br Fone 11 3889 22 84

MARAFON & FRAGOSO ADVOGADOS pmarafon@marafonadvogados.com.br Fone 11 3889 22 84 NOVO TRATAMENTO DO ÁGIO/DESÁGIO ARTIGO 20 O CONTRIBUINTE QUE AVALIAR INVESTIMENTO PELO VALOR DE PATRIMÔNIO LÍQUIDO DEVERÁ,

MARAFON & FRAGOSO ADVOGADOS pmarafon@marafonadvogados.com.br Fone 11 3889 22 84 NOVO TRATAMENTO DO ÁGIO/DESÁGIO ARTIGO 20 O CONTRIBUINTE QUE AVALIAR INVESTIMENTO PELO VALOR DE PATRIMÔNIO LÍQUIDO DEVERÁ,

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2007 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2007 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

Assembleia Geral Ordinária da CRB Nacional. Brasília/DF, 25 março de 2014

Assembleia Geral Ordinária da CRB Nacional Brasília/DF, 25 março de 2014 Organizações Religiosas Base Legal: Constituição Federal e Código Tributário Nacional: templo de qualquer culto art. 150, VI, b

Assembleia Geral Ordinária da CRB Nacional Brasília/DF, 25 março de 2014 Organizações Religiosas Base Legal: Constituição Federal e Código Tributário Nacional: templo de qualquer culto art. 150, VI, b

Ágio nas Operações Societárias

Ágio nas Operações Societárias PONTOS DE TENSÃO José Henrique Longo Introdução Operação em que PJ1 adquire ações de X Custo da aquisição $4.000 PL de X $1.000 Desdobramento (L 6.404/76, art. 248, e DL

Ágio nas Operações Societárias PONTOS DE TENSÃO José Henrique Longo Introdução Operação em que PJ1 adquire ações de X Custo da aquisição $4.000 PL de X $1.000 Desdobramento (L 6.404/76, art. 248, e DL

FACULDADE PADRE JOÃO BAGOZZI PÓS-GRADUAÇÃO BAGOZZI - NÚCLEO DE CIENCIAS DA ADMINISTRAÇÃO E DESENVOLVIMENTO

FACULDADE PADRE JOÃO BAGOZZI PÓS-GRADUAÇÃO BAGOZZI - NÚCLEO DE CIENCIAS DA ADMINISTRAÇÃO E DESENVOLVIMENTO ORIENTAÇÕES PARA REALIZAÇÃO, CORREÇÃO DO TCC TRABALHO DE CONCLUSÃO DE CURSO PÓS-GRADUANDOS MATRICULADOS

FACULDADE PADRE JOÃO BAGOZZI PÓS-GRADUAÇÃO BAGOZZI - NÚCLEO DE CIENCIAS DA ADMINISTRAÇÃO E DESENVOLVIMENTO ORIENTAÇÕES PARA REALIZAÇÃO, CORREÇÃO DO TCC TRABALHO DE CONCLUSÃO DE CURSO PÓS-GRADUANDOS MATRICULADOS

Operações de Combinações de Negócios e Ágio

Operações de Combinações de Negócios e Ágio Tema: Operações de Combinações de Negócios e Ágio (Participações em Coligadas e Controladas ) Fonte: IN RFB Nº 1.515/14 Desdobramento do Custo de Aquisição com

Operações de Combinações de Negócios e Ágio Tema: Operações de Combinações de Negócios e Ágio (Participações em Coligadas e Controladas ) Fonte: IN RFB Nº 1.515/14 Desdobramento do Custo de Aquisição com

Resolução da Prova de Contabilidade Geral Professor Luciano Moura

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Nova Estrutura de Tarifação. Julho/2011

Nova Estrutura de Tarifação Julho/2011 1 Nova estrutura de Tarifação da BM&FBOVESPA Segmento Bovespa Alinhamento com mercado internacional, evidenciando que os preços da BVMF já são bastante competitivos

Nova Estrutura de Tarifação Julho/2011 1 Nova estrutura de Tarifação da BM&FBOVESPA Segmento Bovespa Alinhamento com mercado internacional, evidenciando que os preços da BVMF já são bastante competitivos

ARQUIVO ATUALIZADO ATÉ 31/12/2013

ARQUIVO ATUALIZADO ATÉ 31/12/2013 Dissolução, Liquidação e Extinção da PJ 001 O que se entende por extinção da pessoa jurídica? A extinção da pessoa jurídica é o término da sua existência; é o perecimento

ARQUIVO ATUALIZADO ATÉ 31/12/2013 Dissolução, Liquidação e Extinção da PJ 001 O que se entende por extinção da pessoa jurídica? A extinção da pessoa jurídica é o término da sua existência; é o perecimento

LEI N 12.973/14 (CONVERSÃO DA MP N 627/13) ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL

ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL") LEI N 12.973/14 (CONVERSÃO DA MP N 627/13) ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL A Lei n 12.973/14, conversão da Medida Provisória n 627/13, traz importantes alterações à legislação tributária

LEI N 12.973/14 (CONVERSÃO DA MP N 627/13) ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL A Lei n 12.973/14, conversão da Medida Provisória n 627/13, traz importantes alterações à legislação tributária

COMBINAÇÃO DE NEGÓCIOS COMO FORMA DE PLANEJAMENTO TRIBUTÁRIO

ISSN 1984-9354 COMBINAÇÃO DE NEGÓCIOS COMO FORMA DE PLANEJAMENTO TRIBUTÁRIO Marcus Vinicius Moreira Zittei, Elizete Maria da Silva Oliveira, Leonardo Fabris Lugoboni (FEA-USP; FECAP; INSPER; ETEC; FURB)

ISSN 1984-9354 COMBINAÇÃO DE NEGÓCIOS COMO FORMA DE PLANEJAMENTO TRIBUTÁRIO Marcus Vinicius Moreira Zittei, Elizete Maria da Silva Oliveira, Leonardo Fabris Lugoboni (FEA-USP; FECAP; INSPER; ETEC; FURB)

E-LALUR e a extinção do Regime Tributário de Transição (RTT)

") E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

BRITCHAM RIO AGIO NA AQUISICAO DE INVESTIMENTOS LEI 11638

BRITCHAM RIO 2009 AGIO NA AQUISICAO DE INVESTIMENTOS LEI 11638 JUSTIFICATIVAS DO TEMA Permanente movimento de concentração Aumento da Relevância dos Intangíveis Convergência/Harmonização/Unificação de

BRITCHAM RIO 2009 AGIO NA AQUISICAO DE INVESTIMENTOS LEI 11638 JUSTIFICATIVAS DO TEMA Permanente movimento de concentração Aumento da Relevância dos Intangíveis Convergência/Harmonização/Unificação de

(D) D: Investimentos C: Equivalência patrimonial...100.000,00. (E) D: Receita operacional. Resolução

D: Investimentos C: Equivalência patrimonial...100.000,00. (E) D: Receita operacional. Resolução") Aula 5 Questões Comentadas e Resolvidas Fusão, cisão e incorporação de empresas. Avaliação e contabilização de investimentos societários no país e no exterior. Reconhecimento de ágio e deságio em subscrição

Aula 5 Questões Comentadas e Resolvidas Fusão, cisão e incorporação de empresas. Avaliação e contabilização de investimentos societários no país e no exterior. Reconhecimento de ágio e deságio em subscrição

AREZZO INDÚSTRIA E COMÉRCIO S.A. (Companhia Aberta) CNPJ/MF nº 16.590.234/0001-76 NIRE 31.300.025.91-8

CNPJ/MF nº 16.590.234/0001-76 NIRE 31.300.025.91-8") AREZZO INDÚSTRIA E COMÉRCIO S.A. (Companhia Aberta) CNPJ/MF nº 16.590.234/0001-76 NIRE 31.300.025.91-8 AVISO AOS ACIONISTAS RETIFICAÇÃO DOS VALORES DO AUMENTO DE CAPITAL QUE CONSTARAM NA ATA DA REUNIÃO

AREZZO INDÚSTRIA E COMÉRCIO S.A. (Companhia Aberta) CNPJ/MF nº 16.590.234/0001-76 NIRE 31.300.025.91-8 AVISO AOS ACIONISTAS RETIFICAÇÃO DOS VALORES DO AUMENTO DE CAPITAL QUE CONSTARAM NA ATA DA REUNIÃO

REESTRUTURAÇÃO SOCIETÁRIA E CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

REESTRUTURAÇÃO SOCIETÁRIA E CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS RESUMO Gardênia Mendes de Assunção Santos 1 As mudanças que ocorrem no mercado globalizado exigem das empresas buscarem mecanismos para

REESTRUTURAÇÃO SOCIETÁRIA E CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS RESUMO Gardênia Mendes de Assunção Santos 1 As mudanças que ocorrem no mercado globalizado exigem das empresas buscarem mecanismos para

INCORPORAÇÃO, FUSÃO e CISÃO DE SOCIEDADES

1 INCORPORAÇÃO, FUSÃO e CISÃO DE SOCIEDADES Felipe Bezerra Bautista 1 Maria Bernadete Miranda 2 Resumo Este trabalho objetiva o estudo sobre a incorporação, fusão e cisão das sociedades que são formas

1 INCORPORAÇÃO, FUSÃO e CISÃO DE SOCIEDADES Felipe Bezerra Bautista 1 Maria Bernadete Miranda 2 Resumo Este trabalho objetiva o estudo sobre a incorporação, fusão e cisão das sociedades que são formas

DIREITO EMPRESARIAL I. Foed Saliba Smaka Jr. Aula 11: 20/03/2015.

DIREITO EMPRESARIAL I Foed Saliba Smaka Jr. Aula 11: 20/03/2015. Regras Gerais do Direito Empresarial. REGISTRO DO EMPRESÁRIO. Obrigatoriedade. Art. 967. É obrigatória a inscrição do empresário no Registro

DIREITO EMPRESARIAL I Foed Saliba Smaka Jr. Aula 11: 20/03/2015. Regras Gerais do Direito Empresarial. REGISTRO DO EMPRESÁRIO. Obrigatoriedade. Art. 967. É obrigatória a inscrição do empresário no Registro

TRANSFORMAÇÃO, INCORPORAÇÃO, FUSÃO E CISÃO. Palavras-chave: Reorganização societária. Planejamento tributário. Procedimentos societários e fiscais.

TRANSFORMAÇÃO, INCORPORAÇÃO, FUSÃO E CISÃO Sérgio Albino Vitória Weber * Resumo: Este artigo tem por objetivo demonstrar que os institutos da transformação, incorporação, fusão e cisão representam um importante

TRANSFORMAÇÃO, INCORPORAÇÃO, FUSÃO E CISÃO Sérgio Albino Vitória Weber * Resumo: Este artigo tem por objetivo demonstrar que os institutos da transformação, incorporação, fusão e cisão representam um importante

VIVER INCORPORADORA E CONSTRUTORA S.A. 4ª EMISSÃO DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2015

VIVER INCORPORADORA E CONSTRUTORA S.A. 4ª EMISSÃO DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2015 Rio de Janeiro, 29 de Abril de 2016. Prezados Senhores Debenturistas, Na qualidade

VIVER INCORPORADORA E CONSTRUTORA S.A. 4ª EMISSÃO DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2015 Rio de Janeiro, 29 de Abril de 2016. Prezados Senhores Debenturistas, Na qualidade

Adotada Total / Parcial. Fundamento da não adoção. Recomendação. Não adotada. 1. Princípios Gerais

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

ESTATAIS FEDERAIS ALTERNATIVAS DE REESTRUTURAÇÃO SOCIETÁRIA ESTUDO PRELIMINAR DATAPREV SERPRO TELEBRAS

ESTATAIS FEDERAIS ALTERNATIVAS DE REESTRUTURAÇÃO SOCIETÁRIA ESTUDO PRELIMINAR DATAPREV SERPRO TELEBRAS Serpro é a maior empresa em número de empregados e Ativos. Dataprev apresenta maior lucro e melhores

ESTATAIS FEDERAIS ALTERNATIVAS DE REESTRUTURAÇÃO SOCIETÁRIA ESTUDO PRELIMINAR DATAPREV SERPRO TELEBRAS Serpro é a maior empresa em número de empregados e Ativos. Dataprev apresenta maior lucro e melhores

INSTITUTO DOS ADVOGADOS BRASILEIROS IAB SEMINÁRIOS DE DIREITO EMPRESARIAL REORGANIZAÇÕES SOCIETÁRIAS FUSÃO, INCORPORAÇÃO E CISÃO

INSTITUTO DOS ADVOGADOS BRASILEIROS IAB SEMINÁRIOS DE DIREITO EMPRESARIAL REORGANIZAÇÕES SOCIETÁRIAS FUSÃO, INCORPORAÇÃO E CISÃO Por: Laercio Pellegrino Filho 9 de agosto de 2011 Tópicos / Índice: 1) As

INSTITUTO DOS ADVOGADOS BRASILEIROS IAB SEMINÁRIOS DE DIREITO EMPRESARIAL REORGANIZAÇÕES SOCIETÁRIAS FUSÃO, INCORPORAÇÃO E CISÃO Por: Laercio Pellegrino Filho 9 de agosto de 2011 Tópicos / Índice: 1) As

Vantagens e desvantagens da utilização do patrimônio líquido pelo seu valor de mercado na avaliação de empresas

Vantagens e desvantagens da utilização do patrimônio líquido pelo seu valor de mercado na avaliação de empresas! Quais as vantagem da utilização do valor de mercado em relação a utilização do patrimônio

Vantagens e desvantagens da utilização do patrimônio líquido pelo seu valor de mercado na avaliação de empresas! Quais as vantagem da utilização do valor de mercado em relação a utilização do patrimônio

Certificado de Recebíveis Imobiliários CRI

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

Entretanto, este benefício se restringe a um teto de 12% da renda total tributável. O plano VGBL é vantajoso em relação ao PGBL para quem:

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE Receita Federal do Brasil 13/11/12 1 Ágio: Decreto-Lei nº 1.598/77 CPC 15 e 18 a) Ágio ou deságio

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE Receita Federal do Brasil 13/11/12 1 Ágio: Decreto-Lei nº 1.598/77 CPC 15 e 18 a) Ágio ou deságio

Boletimj. Manual de Procedimentos. Imposto de Renda e Legislação Societária. Tributos e Contribuições Federais. Legislação Falimentar.

Boletimj Manual de Procedimentos Imposto de Renda e Legislação Societária Fascículo N o 36/2014 // Tributos e Contribuições Federais IRPJ/CSL Incorporação, fusão e cisão - Regras aplicáveis a partir de

Boletimj Manual de Procedimentos Imposto de Renda e Legislação Societária Fascículo N o 36/2014 // Tributos e Contribuições Federais IRPJ/CSL Incorporação, fusão e cisão - Regras aplicáveis a partir de

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016.

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016. Estabelece procedimentos relacionados com a instrução de processos de autorização para funcionamento, alterações

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016. Estabelece procedimentos relacionados com a instrução de processos de autorização para funcionamento, alterações

IRPJ - REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS

Page 1 of 14 IRPJ - REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS A Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8 º, admite a possibilidade de se avaliarem os ativos

Page 1 of 14 IRPJ - REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS A Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8 º, admite a possibilidade de se avaliarem os ativos

1- Conjuntura Econômica do Mercado Imobiliário e as Perspectivas da Administração para os Próximos Semestres.

GOLDEN TULIP BELO HORIZONTE FUNDO DE INVESTIMENTO IMOBILIÁRIO RELATÓRIO DO ADMINISTRADOR EM 30 DE JUNHO DE 2013 Prezado investidor, É com satisfação que apresentamos o relatório do administrador do GOLDEN

GOLDEN TULIP BELO HORIZONTE FUNDO DE INVESTIMENTO IMOBILIÁRIO RELATÓRIO DO ADMINISTRADOR EM 30 DE JUNHO DE 2013 Prezado investidor, É com satisfação que apresentamos o relatório do administrador do GOLDEN

ALTERAÇÕES DA LEI DAS SOCIEDADES POR AÇÕES MARCELO CAVALCANTI ALMEIDA

ALTERAÇÕES DA LEI DAS SOCIEDADES POR AÇÕES MARCELO CAVALCANTI ALMEIDA Sócio da Deloitte e autor de livros da Editora Atlas 1 EVOLUÇÃO Instrução CVM n 457/07 Demonstrações financeiras consolidadas a partir

ALTERAÇÕES DA LEI DAS SOCIEDADES POR AÇÕES MARCELO CAVALCANTI ALMEIDA Sócio da Deloitte e autor de livros da Editora Atlas 1 EVOLUÇÃO Instrução CVM n 457/07 Demonstrações financeiras consolidadas a partir

INSTRUÇÃO CVM Nº 551, DE 25 DE SETEMBRO DE 2014

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

PROPOSTA DE ALTERAÇÃO E RATIFICAÇÃO ANUAL E GLOBAL DOS ADMINISTRADORES DA COMPANHIA PARA O EXERCÍCIO DE 2013.

PROPOSTA DE ALTERAÇÃO E RATIFICAÇÃO ANUAL E GLOBAL DOS ADMINISTRADORES DA COMPANHIA PARA O EXERCÍCIO DE 2013. Tendo em vista as substanciais transformações ocorridas na realidade empresarial da Companhia

PROPOSTA DE ALTERAÇÃO E RATIFICAÇÃO ANUAL E GLOBAL DOS ADMINISTRADORES DA COMPANHIA PARA O EXERCÍCIO DE 2013. Tendo em vista as substanciais transformações ocorridas na realidade empresarial da Companhia

PERÍCIA CONTÁBIL. PROFESSOR ESPECIALISTA Vella) PAULO(APEJESP) INDEPENDENTES(IBRACON) Fone(14 11-2010. Professor Especialista: Jair Vella

PAULO(APEJESP) INDEPENDENTES(IBRACON) Fone(14 11-2010. Professor Especialista: Jair Vella") PERÍCIA CONTÁBIL PROFESSOR ESPECIALISTA FRANCISCO JAIR GONÇÁLVES VELLA(Jair Vella) BACHAREL EM CIENCIAS CONTÁBEIS PÓS GRADUADO: EM AUDITORIA E PERICIA CONTÁBIL DELEGADO REGIONAL : ASSOCIAÇÃO DOS PERÍTOS

PERÍCIA CONTÁBIL PROFESSOR ESPECIALISTA FRANCISCO JAIR GONÇÁLVES VELLA(Jair Vella) BACHAREL EM CIENCIAS CONTÁBEIS PÓS GRADUADO: EM AUDITORIA E PERICIA CONTÁBIL DELEGADO REGIONAL : ASSOCIAÇÃO DOS PERÍTOS

B2W Companhia Digital Divulgação de Resultados 2T13

Estar Mais Próximo do Cliente B2W Companhia Digital Divulgação de Resultados 2T13 RESULTADOS CONSOLIDADOS 2T13 Receita Bruta R$ 1.369,8 MILHÕES +24% Receita Líquida R$ 1.210,5 MILHÕES +22% Lucro Bruto

Estar Mais Próximo do Cliente B2W Companhia Digital Divulgação de Resultados 2T13 RESULTADOS CONSOLIDADOS 2T13 Receita Bruta R$ 1.369,8 MILHÕES +24% Receita Líquida R$ 1.210,5 MILHÕES +22% Lucro Bruto

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

COMPANHIA ENERGÉTICA DO MARANHÃO - CEMAR CNPJ/MF n 06272793/0001-84 NIRE 21300006869 Companhia Aberta

COMPANHIA ENERGÉTICA DO MARANHÃO - CEMAR CNPJ/MF n 06272793/0001-84 NIRE 21300006869 Companhia Aberta ATA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 21 DE MARÇO DE 2007. DATA, LOCAL E HORA: Aos

COMPANHIA ENERGÉTICA DO MARANHÃO - CEMAR CNPJ/MF n 06272793/0001-84 NIRE 21300006869 Companhia Aberta ATA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 21 DE MARÇO DE 2007. DATA, LOCAL E HORA: Aos

Resposta ao Ofício Bovespa e a CVM (Portuguese only)

") Resposta ao Ofício Bovespa e a CVM (Portuguese only) À BM&FBOVESPA S.A. Bolsa de Valores, Mercadorias e Futuros Rua XV de Novembro, 275 01013-001 São Paulo, SP At.: Gerência de Acompanhamento de Emissores

Resposta ao Ofício Bovespa e a CVM (Portuguese only) À BM&FBOVESPA S.A. Bolsa de Valores, Mercadorias e Futuros Rua XV de Novembro, 275 01013-001 São Paulo, SP At.: Gerência de Acompanhamento de Emissores

Profª Adriana Valente

Departamento de Desenvolvimento Profissional CONTABILIDADE SOCIETÁRIA AVANÇADA Profª Adriana Valente e-mail: adrianatvalente@hotmail.com Rio de Janeiro, 1º semestre de 2015. Rua 1º de Março, 33 Centro

Departamento de Desenvolvimento Profissional CONTABILIDADE SOCIETÁRIA AVANÇADA Profª Adriana Valente e-mail: adrianatvalente@hotmail.com Rio de Janeiro, 1º semestre de 2015. Rua 1º de Março, 33 Centro

BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan

FACULDADE EVANGÉLICA CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE AMBIENTAL E SOCIAL TURMA: 3º, 4º e 5º PERÍODOS BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan Considere os fatos contábeis

FACULDADE EVANGÉLICA CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE AMBIENTAL E SOCIAL TURMA: 3º, 4º e 5º PERÍODOS BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan Considere os fatos contábeis

Edital nº6-2016 Impressão de produtos editoriais

São Paulo, 12 de maio de 2016 Edital nº6-2016 Impressão de produtos editoriais O Instituto Pólis pretende selecionar uma empresa gráfica para a impressão de três tipos de publicação: cadernos temáticos,

São Paulo, 12 de maio de 2016 Edital nº6-2016 Impressão de produtos editoriais O Instituto Pólis pretende selecionar uma empresa gráfica para a impressão de três tipos de publicação: cadernos temáticos,

PARA AVALIAR SISTEMATICAMENTE O AMBIENTE DE APLICAÇÕES INTERNO, A PETROBRAS CRIA O KIT DE ARQUITETURA

Case de Sucesso Integrando CIOs, gerando conhecimento. PARA AVALIAR SISTEMATICAMENTE O AMBIENTE DE APLICAÇÕES INTERNO, A PETROBRAS CRIA O KIT DE ARQUITETURA Perfil A Petrobras é uma sociedade anônima de

Case de Sucesso Integrando CIOs, gerando conhecimento. PARA AVALIAR SISTEMATICAMENTE O AMBIENTE DE APLICAÇÕES INTERNO, A PETROBRAS CRIA O KIT DE ARQUITETURA Perfil A Petrobras é uma sociedade anônima de

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

Cemig 60 anos e o Novo Planejamento Estratégico

Cemig 60 anos e o Novo Planejamento Estratégico Belo Horizonte, 28 de Maio de 2012. Frederico Pacheco de Medeiros Principais atribuições da DGE Definir, orientar e promover a aplicação de políticas corporativas

Cemig 60 anos e o Novo Planejamento Estratégico Belo Horizonte, 28 de Maio de 2012. Frederico Pacheco de Medeiros Principais atribuições da DGE Definir, orientar e promover a aplicação de políticas corporativas

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

INCORPORAÇÃO PAPEL DE TRABALHO DA INCORPORAÇÃO. Subsidiária S.A S.A. Ativos 1.000 370 1370

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

RESOLUÇÃO Nº. 206 DE 14 DE DEZEMBRO DE 2011.

RESOLUÇÃO Nº. 206 DE 14 DE DEZEMBRO DE 2011. O CONSELHO DE ENSINO, PESQUISA, EXTENSÃO E CULTURA DA UNIVERSIDADE FEDERAL DA GRANDE DOURADOS, no uso de suas atribuições legais e considerando o Parecer nº.

RESOLUÇÃO Nº. 206 DE 14 DE DEZEMBRO DE 2011. O CONSELHO DE ENSINO, PESQUISA, EXTENSÃO E CULTURA DA UNIVERSIDADE FEDERAL DA GRANDE DOURADOS, no uso de suas atribuições legais e considerando o Parecer nº.

pós-graduação lato sensu MBA em Logística Empresarial

pós-graduação lato sensu MBA em Logística Empresarial 4ª turma Contexto atual, Competências e Mercado As organizações atuando em um mercado globalizado, cada vez mais dinâmico e competitivo exigem: Profissionais

pós-graduação lato sensu MBA em Logística Empresarial 4ª turma Contexto atual, Competências e Mercado As organizações atuando em um mercado globalizado, cada vez mais dinâmico e competitivo exigem: Profissionais

a) índices de liquidez - medem a capacidade financeira da empresa em pagar seus compromissos.

índices de liquidez - medem a capacidade financeira da empresa em pagar seus compromissos.") 46. INTRODUÇÃO À ANÁLISE DE BALANÇOS 46.1 - A Importância Dos Índices Nas Demonstrações Financeiras O índice é uma relação entre as contas do mesmo grupo ou entre as contas de grupos diferentes que compõem

46. INTRODUÇÃO À ANÁLISE DE BALANÇOS 46.1 - A Importância Dos Índices Nas Demonstrações Financeiras O índice é uma relação entre as contas do mesmo grupo ou entre as contas de grupos diferentes que compõem

Reestruturação Societária: Um Estudo realizado em uma Empresa do Ramo de Atividade de Móveis, Eletrodomésticos e afins. Na Cidade de Cascavel PR.

Reestruturação Societária: Um Estudo realizado em uma Empresa do Ramo de Atividade de Móveis, Eletrodomésticos e afins. Na Cidade de Cascavel PR. Área: CIÊNCIAS CONTÁBEIS Categoria: PESQUISA Marines Luiza

Reestruturação Societária: Um Estudo realizado em uma Empresa do Ramo de Atividade de Móveis, Eletrodomésticos e afins. Na Cidade de Cascavel PR. Área: CIÊNCIAS CONTÁBEIS Categoria: PESQUISA Marines Luiza

Regulamento da CMVM n.º X/2015 Capital de Risco, Empreendedorismo Social e Investimento Especializado (Revoga o regulamento da CMVM n.

Regulamento da CMVM n.º X/2015 Capital de Risco, Empreendedorismo Social e Investimento Especializado (Revoga o regulamento da CMVM n.º 1/2008) [Preâmbulo] Assim, ao abrigo do disposto no n.º 2 do artigo

Regulamento da CMVM n.º X/2015 Capital de Risco, Empreendedorismo Social e Investimento Especializado (Revoga o regulamento da CMVM n.º 1/2008) [Preâmbulo] Assim, ao abrigo do disposto no n.º 2 do artigo

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

PONTÍFICIA UNIVERSIDADE CATÓLICA DE GOIÁS CURSO DE DIREITO

PONTÍFICIA UNIVERSIDADE CATÓLICA DE GOIÁS CURSO DE DIREITO Disciplina: Direito Empresarial II JUR 1022 Turma: C02 Prof.: Luiz Fernando Capítulo VI SOCIEDADES ANÔNIMAS 1. Evolução Legal: a) Decreto n. 575/49;

PONTÍFICIA UNIVERSIDADE CATÓLICA DE GOIÁS CURSO DE DIREITO Disciplina: Direito Empresarial II JUR 1022 Turma: C02 Prof.: Luiz Fernando Capítulo VI SOCIEDADES ANÔNIMAS 1. Evolução Legal: a) Decreto n. 575/49;

ABEGÁS. Associação Brasileira das Empresas Distribuidoras de Gás Canalizado

ABEGÁS Associação Brasileira das Empresas Distribuidoras de Gás Canalizado ABEGÁS - Histórico Associação que representa os interesses do setor de distribuição de gás canalizado, visando garantir o suprimento

ABEGÁS Associação Brasileira das Empresas Distribuidoras de Gás Canalizado ABEGÁS - Histórico Associação que representa os interesses do setor de distribuição de gás canalizado, visando garantir o suprimento

PROTOCOLO E JUSTIFICAÇÃO DE INCORPORAÇÃO DA DIREÇÃO PROCESSAMENTO DE DADOS LTDA. PELA LINX SISTEMAS E CONSULTORIA LTDA.

LINX S.A. Companhia Aberta de Capital Autorizado CNPJ: 06.948.969/0001-75 NIRE: 35.300.316.584 PROTOCOLO E JUSTIFICAÇÃO DE INCORPORAÇÃO DA DIREÇÃO PROCESSAMENTO DE DADOS LTDA. PELA LINX SISTEMAS E CONSULTORIA

LINX S.A. Companhia Aberta de Capital Autorizado CNPJ: 06.948.969/0001-75 NIRE: 35.300.316.584 PROTOCOLO E JUSTIFICAÇÃO DE INCORPORAÇÃO DA DIREÇÃO PROCESSAMENTO DE DADOS LTDA. PELA LINX SISTEMAS E CONSULTORIA

Estrutura de gerenciamento do risco de mercado

1. Sistema Sicoob Estrutura de gerenciamento do risco de mercado A estrutura de gerenciamento do risco de mercado das cooperativas do Sicoob é composta da seguinte forma: 2. Principais competências dos

1. Sistema Sicoob Estrutura de gerenciamento do risco de mercado A estrutura de gerenciamento do risco de mercado das cooperativas do Sicoob é composta da seguinte forma: 2. Principais competências dos

Estágio/Especialização em Medicina Nuclear. Imagens Médicas de Brasília. Processo Seletivo 2012

Estágio/Especialização em Medicina Nuclear Processo Seletivo 2012 O IMEB torna público, para conhecimento dos interessados, que estão abertas as inscrições para o Processo Seletivo do Programa de Residência

Estágio/Especialização em Medicina Nuclear Processo Seletivo 2012 O IMEB torna público, para conhecimento dos interessados, que estão abertas as inscrições para o Processo Seletivo do Programa de Residência

MAGAZINE LUIZA S.A. CNPJ/MF N.º 47.960.950/0001-21 NIRE 35.300.104.811 Capital Aberto

MAGAZINE LUIZA S.A. CNPJ/MF N.º 47.960.950/0001-21 NIRE 35.300.104.811 Capital Aberto ATA DA REUNIÃO EXTRAORDINÁRIA DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 4 DE OUTUBRO DE 2012 1. DATA, HORA E LOCAL:

MAGAZINE LUIZA S.A. CNPJ/MF N.º 47.960.950/0001-21 NIRE 35.300.104.811 Capital Aberto ATA DA REUNIÃO EXTRAORDINÁRIA DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 4 DE OUTUBRO DE 2012 1. DATA, HORA E LOCAL:

Unidade II. No ativo, a disposição das contas obedece ao grau decrescente de liquidez dos elementos nelas registrados.

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Ana Cláudia Akie Utumi, CFP, TEP autumi@tozzinifreire.com.br. Medida Provisória nº 627 Juros sobre capital próprio e ágio 7/4/2014

Medida Provisória nº 627 Juros sobre capital próprio e ágio Ana Cláudia Akie Utumi autumi@tozzinifreire. com.br Diretora da ABDF Ana Cláudia Akie Utumi, CFP, TEP autumi@tozzinifreire.com.br Membro do Comitê

Medida Provisória nº 627 Juros sobre capital próprio e ágio Ana Cláudia Akie Utumi autumi@tozzinifreire. com.br Diretora da ABDF Ana Cláudia Akie Utumi, CFP, TEP autumi@tozzinifreire.com.br Membro do Comitê

Ajuste a Valor Presente e Ajuste a Valor Justo

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

Balancete. Consolidado. Facopac - Sociedade Previdencia Privada C.N.P.J.: 71.562.656/0001-46. Janeiro/2012

1 ATIVO 96.188.642,25 D 6.390.113,18 4.158.982,72 98.419.772,71 D 1.1 DISPONÍVEL 197.613,09 D 2.038.125,38 1.993.131,39 242.607,08 D 1.1.1 IMEDIATO 197.613,09 D 2.038.125,38 1.993.131,39 242.607,08 D 1.1.1.2

1 ATIVO 96.188.642,25 D 6.390.113,18 4.158.982,72 98.419.772,71 D 1.1 DISPONÍVEL 197.613,09 D 2.038.125,38 1.993.131,39 242.607,08 D 1.1.1 IMEDIATO 197.613,09 D 2.038.125,38 1.993.131,39 242.607,08 D 1.1.1.2

ADMISSÃO PARA OS CURSOS DE PÓS-GRADUAÇÃO 2015. 2B EDITAL Nº 03

ADMISSÃO PARA OS CURSOS DE PÓS-GRADUAÇÃO 2015. 2B EDITAL Nº 03 Recife,2015 Sumário Edital nº 03 - Admissão de alunos para os cursos de Pós-Graduação A Devry João Pessoa, estabelecimento de ensino superior,

ADMISSÃO PARA OS CURSOS DE PÓS-GRADUAÇÃO 2015. 2B EDITAL Nº 03 Recife,2015 Sumário Edital nº 03 - Admissão de alunos para os cursos de Pós-Graduação A Devry João Pessoa, estabelecimento de ensino superior,

MANUAL DA PÓS-GRADUAÇÃO LATO SENSU

MANUAL DA PÓS-GRADUAÇÃO LATO SENSU APRESENTAÇÃO A disputa por uma vaga no mercado de trabalho está cada vez mais intensa, tornando os cursos de Pós-Graduação Lato Sensu indispensáveis. Fazê-los em uma

MANUAL DA PÓS-GRADUAÇÃO LATO SENSU APRESENTAÇÃO A disputa por uma vaga no mercado de trabalho está cada vez mais intensa, tornando os cursos de Pós-Graduação Lato Sensu indispensáveis. Fazê-los em uma