Saúde segura a partir de seis euros mensais

|

|

|

- Catarina Silva Santos

- 8 Há anos

- Visualizações:

Transcrição

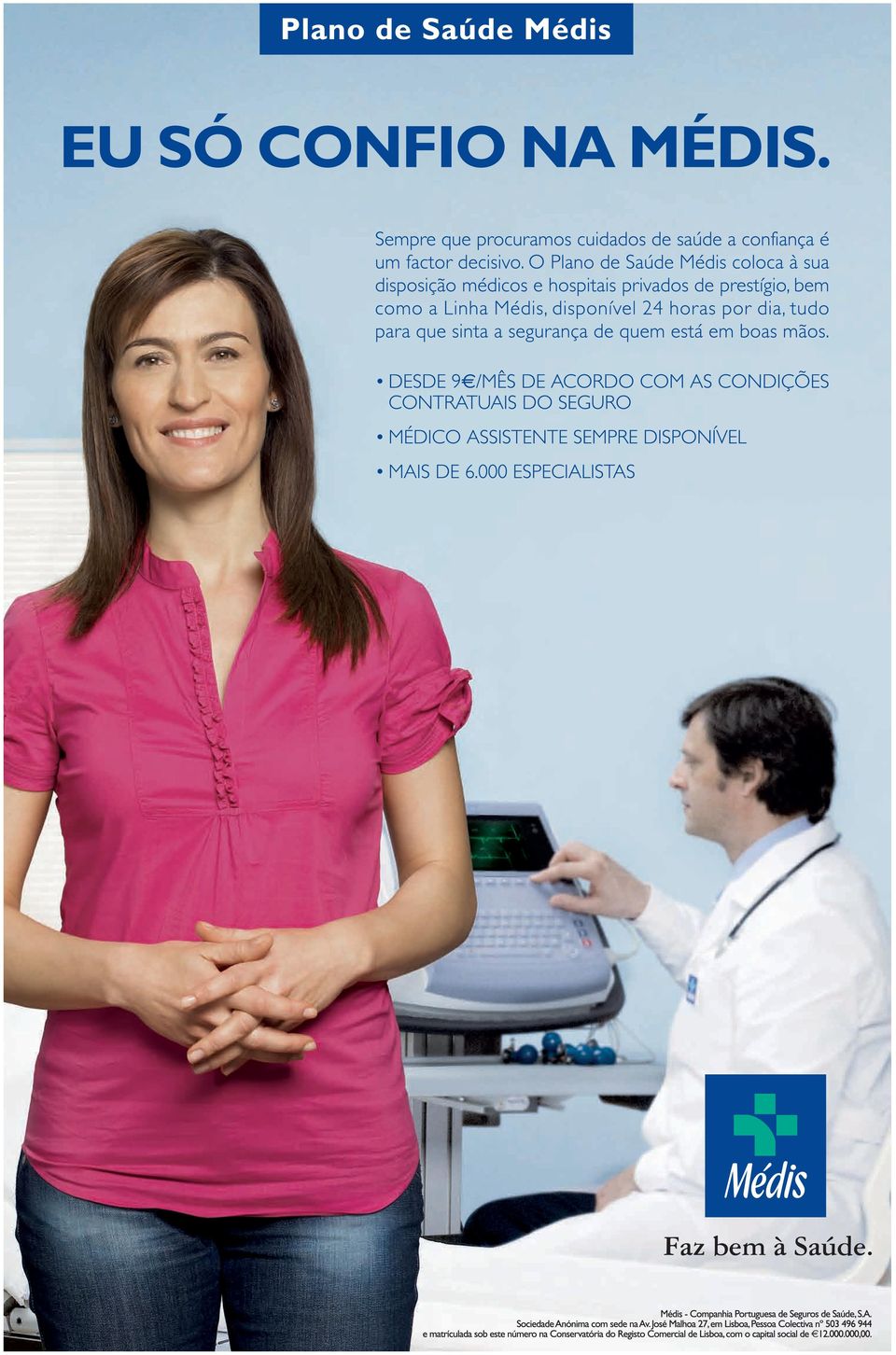

1 SEGUROS DOSSIER MENSAL SOBRE O MERCADO SEGURADOR VidaEconómica ESTE SUPLEMENTO FAZ PARTE INTEGRANTE DA VIDA ECONÓMICA Nº 1349, de 4 Junho de 2010, E NÃO PODE SER VENDIDO SEPARADAMENTE Saúde segura a partir de seis euros mensais Especial Seguros de Saúde Employee Benefits Crise obriga empresas a cortar no seguro Pág. IV Lições da Gripe A Seguradoras repensam efeito de pandemias Pág. VIII Carteira reforçada AdvanceCare integra SAMS e muda imagem Pág. IV Entrevista Europamut Não seremos nós a influenciar o preço do seguro de saúde em Portugal Pág. VI

2 II Especial Seguros de Saúde Vida Económica identifica as soluções mais baratas para as principais coberturas Saúde segura a partir de seis euros mensais As tabelas de preços de de saúde reflectem a grande competitividade deste mercado e a Vida Económica identifica os mais baratos para os principais riscos que os portugueses querem segurar. A cobertura básica de hospitalização está disponível a partir de seis euros mensais e juntando o ambulatório poderá encontrar um seguro a partir de 15 euros por mês. A partir de seis euros mensais, um adulto pode subscrever uma apólice de seguro de saúde que lhe garanta a cobertura de hospitalização, o principal risco coberto por de saúde em Portugal. Para evitar a comparação simplista de preços de de saúde para particulares, a Vida Económica pediu às companhias de que apresentassem os preços praticados para cada idade (por décadas), mas revelando também os capitais em causa e as coberturas envolvidas, além dos limites de idade para subscrição e permanência. E aqui residem as principais diferenças entre propostas, cabendo ao consumidor escolher a opção que mais condiz com a sua preferência, uma vez que a solução mais barata pode corresponder a um limite de capital inferior, quando soluções com preços mais elevados poderão dar acesso a capitais robustos para internamento e coberturas que se prolongam até à velhice. Tendo em conta os preços revelados à Vida Económica por cada uma das companhias, o consumidor poderá escolher soluções económicas, como aquelas propostas pela Fidelidade Mundial, Império Bonança ou Groupama para capitais de 20 a 25 mil euros, optar por soluções mais baratas, como a da Tranquilidade, para aceder a um capital inferior, de 10 mil euros, ou, para os consumidores mais previdentes, optar por uma capital reforçado, de 50 mil euros, proposto pela Allianz, pagando um pouco mais em cada prémio mensal. Mas além da hospitalização, são muitos os portugueses que valorizam o acesso a consultas de especialidade e exames auxiliares de diagnóstico em unidades de saúde privadas. A partir de 15 euros mensais, a Vida Económica ajuda-o também a encontrar as soluções mais económicas em cada seguradora para juntar na mesma apólice as coberturas de hospitalização e internamento. Mais uma vez, o consumidor deverá ter em linha de conta a amplitude do capital que deseja acumular em cada uma destas coberturas e as condições oferecidas para permanência em idade avançada. Açoreana, Victoria e Ocidental apresentam as soluções mais baratas, mas com capitais distintos. Na Allianz, o capital é mais elevado e a tarifa compensatória. Generali e AXA disponibilizam os plafonds mais elevados para ambulatório com tarifas especialmente competitivas na idade activa. A Tranquilidade é o único operador que assume preços diferentes para homens e mulheres, penalizando estas últimas na chamada idade fértil. Mais do que comparar preços, é esta informação clara e transparente de todos os vectores a considerar que vai ajudar o consumidor a escolher com rigor o plano mais adequado ao seu interesse de cobertura. Não sendo obrigatório, o seguro de saúde cobre mais de 20% da população portuguesa e nem mesmo a crise económica tem travado a procura elevada deste tipo de produto. No actual contexto económico seria expectável um aumento da anulação dos de saúde, mas tal tem sido minimizado pela percepção clara dos benefícios do mesmo face ao Serviço Nacional de Saúde (SNS), constata Gustavo Barreto, director de Marketing da Ocidental e da Médis. E este é, efectivamente, o panorama vivido no mercado de de saúde em Portugal. Quem já se habituou a dispor das facilidades que o cartão do seguro lhe confere, nomeadamente no acesso a prestadores privados de cuidados de saúde, sem listas de espera e resposta imediata, prefere sacrificar outras despesas em vez de anular a apólice do seguro de saúde. Muitas vezes, quando as famílias não têm condições para manter o seguro, optam pela sua anulação para os adultos, mas mantêm o mesmo para os filhos, o que é elucidativo da valorização que lhe é atribuída, acrescenta Gustavo Barreto. A produção das seguradoras fala por si e no final de Abril a produção acumulada do ramo Doença apresentava uma crescimento de 5% face ao período homólogo do ano anterior. Os clientes continuam a encarar o seguro de saúde como o acesso privilegiado a médicos, clínicas e hospitais privados e cada vez mais apreciam a disponibilidade de aceder a uma rede convencionada, que lhes permita usufruir desses serviços médicos mediante um co-pagamento, em vez de pagarem o serviço na totalidade e aguardarem pelo reembolso da seguradora. Há uma preferência inequívoca pelos managed care, onde os clientes obtêm garantia eficaz para as despesas usuais de saúde e salvaguardam o seu esforço financeiro perante situações mais graves e dispendiosas, confirma também o responsável da Médis. Em matéria de exigência, os clientes dos de saúde desde cedo se habituaram a não ficar indiferentes àquilo que a sua seguradora lhes oferece. Luís Drummond Borges, CEO da AdvanceCare que fornece a rede de prestadores a oito seguradoras justifica esta exigência crescente com o facto de estes clientes terem assumido, por opção própria, o financiamento dos seus custos de saúde, utilizando o sector privado como um complemento ao SNS. Por um lado, os clientes não aceitam qualquer processo discriminatório em termos do seu atendimento face aos clientes particulares desses prestadores, por outro, o tempo de espera, o acolhimento e interacção são elementos de maior relevância para a qualidade do serviço prestado, que vão para além da competência técnica dos prestadores em causa, revela Luís Drummond Borges. À medida que o seguro de saúde foi ganhando adeptos entre os clientes particulares, o cartão da seguradora começou a ter uma utilização crescente para todas as necessidades de cuidados médicos dos elementos do Companhia Plano Capital Outras coberturas 10 anos 20 anos 30 anos 40 anos 50 anos Tranquilidade Sanos Light J Assist.méd. domicílio; 2ª op. médica em doença grave tranquilidade tem O plano mais baratos para Hospitalização Idade limite subscrição Idade limite permanência Descontos J 72,00 J 72,00 J 72,00 J 72,00 J 120,00 60 anos 70 anos* 10% 2 pessoas 15% 3 ou + AXA Essencial J ª op. Médica; rede Espanha; rede bem-estar J 79,62 J 87,74 J 109,67 J 133,36 J 174,38 50 anos Sem limite 2,5% 2 pessoas 5% 3 pessoas 10% 4 pessoas 15% 5 ou + Lusitania Pleno 1 J Benefício diário; 2ª op. Médica; rede bem-estar; linha emergência; doenças graves - J 85,29 J 105,96 J 135,67 J 191,04 60 anos 70 anos 2,5% 2 pessoas 5% 3 pessoas 10% 4 pessoas 15% 5 pessoas Açoreana IMED Adulto Classic ** J Assist. pessoas; rede bem-estar J 99,00 J 96,00 J 108,00 J 135,00 J 194,00 60 anos Sem limite*** 5% 2 pessoas 6% 3 pessoas 15% 4 pessoas 20% 5 ou + Ocidental Opção 1 - Base J ª op. Best Doctors e rede bem-estar J 100,08 J 100,08 J 115,44 J 149,40 J 210,48 64 anos S e m limite**** 10% 4 pessoas 15% 5 ou + Generali Andante J Extensão ao estrangeiro e rede bem-estar J 88,23 J 88,23 J 105,29 J 125,77 J 211,35 60 anos 70 anos* 7,5% 2-3 pessoas 15% 4 pessoas 20% 5 ou + Groupama Light J Subsídio diário J 69,08 J 71,02 J 95,87 J 121,87 J 213,18 55 anos 70 anos 10% 2 pessoas 13,6% 3 pessoas 18,2% 4 pessoas 22,7% 5 pessoas Allianz Hospitalização J ª op. médica; subsídio diário; assist. viagem; assist. Portugal; doenças graves Liberty Liberty Saúde Opção 1 Base Victoria Help Internamento Hospitalar Opção 1 J 100,62 J 100,83 J 125,02 J 181,40 J 229,50 60 anos Sem limite 4% 2 pessoas 5% 3 pessoas 11% 4 pessoas 13% 5 ou + J Opção parto J 107,92 J 107,92 J 124,78 J 161,93 J 229,72 64 anos 65 anos 10% 4 pessoas J J 94,51 J 94,51 J 144,82 J 131,28 J 223,16 59 anos Sem limite 7,5% 3 pessoas 15% 4 pessoas 20% 5 ou + FM/IB Base J ª op. Best Doctors; extensão estrangeiro; med. preventiva *75 anos para clientes que subscrevam antes dos 45 anos **No 1º e 2º ano. Aumenta para J do 3º ao 5º ano. Passa a J a partir do 5º ano *** 65 anos para subscritores após os 55 anos **** para subscrições até aos 55 anos J 72,72 J 74,76 J 100,93 J 128,28 J 224,40 60 anos 70 anos 10% 2 pessoas 15% 3 pessoas 20% 4 ou +

3 III açoreana tem O plano mais baratos para Hospitalização e Ambulatório Companhia Plano Capital hospitaliz. Capital ambulatório Açoreana IMED Adulto **J J Parto; assist. pessoas; rede bem-estar Generali Moderato J J Extensão ao estrangeiro, rede bem-estar, assist. méd. domicílio, 2ª op. Méd. internacional e assist. méd. viagem Victoria Help Saúde Opção 1 Ocidental Opção 1 Base + Ambulatório Outras coberturas 10 anos 20 anos 30 anos 40 anos 50 anos Idade limite subscrição Idade limite permanência Descontos J 224,87 J 184,00 J 223,00 J 284,00 J 352,00 60 anos Sem limite*** 5% 2 pessoas 6% 3 pessoas 15% 4 pessoas 20% 5 ou + J 205,91 J 205,91 J 303,77 J 354,99 J 443,67 60 anos 70 anos* 7,5%2-3 pessoas 15% 4 pessoas 20% 5 ou + J J J 187,61 J 187,61 J 335,85 J 359,48 J 450,44 59 anos Sem limite 7,5% 3 pessoas 15% 4 pessoas 20% 5 ou + J J ª op. Best Doctors e rede bem-estar Tranquilidade Sanos Valor J J Parto, assist.médica domicílio, 2ª op. médica em doença grave, rede Espanha e rede bem-estar Allianz Hospitalização e Ambulatório Liberty Liberty saúde Opção 1 Base + Assist. Ambulatória J J ª op. médica; subsídio diário; assist. viagem; assist. Portugal; doenças graves J J Opção parto; rede Best Doctors Lusitania Pleno 2 J J Parto; assist. domiciliária; benefício diário; 2ª op. Médica; rede bem-estar; linha emergência; opção doenças graves AXA Equilíbrio J J ª op. médica; rede Espanha; rede bem-estar FM/IB Essencial J J ª op Best Doctors, extensão estrangeiro; med. preventiva J 211,68 J 211,68 J 262,80 J 350,28 J 456,96 64 anos Sem limite**** 10% 4 pessoas 15% 5 ou + H: J 248,72 M: J 239,84 H: J 237,41 M: J 228,94 H: J 335,77 M: J 413,18 H: J 404,74 M: J 479,68 H: J 486,14 M: J 546,18 60 anos 70 anos* 10% 2 pessoas 15% 3 ou + J 289,90 J 259,85 J 355,09 J 383,58 J 490,29 60 anos Sem limite 4% 2 pessoas 5% 3 pessoas 11% 4 pessoas 13% 5 ou + J 226,57 J 226,57 J 281,26 J 375,80 J 492,89 64 anos 65 anos 10% 4 pessoas - J 276,11 J 326,33 J 389,53 J 513,52 60 anos 70 anos 2,5 2 pessoas 5% 3 pessoas 10% 4 pessoas 15% 5 pessoas J 251,98 J 293,00 J 371,74 J 445,48 J 561,82 50 anos Sem limite 2,5%2 pessoas 5% 3 pessoas 10% 4 pessoas 15% 5 ou + J 333,73 J 367,80 J 484,68 J 577,80 J 705,72 60 anos 70 anos 10% 2 pessoas 15% 3 pessoas 20% 4 ou + Groupama Plus J J Subsídio diário J 321,15 J 346,21 J 449,90 J 538,56 J 716,08 55 anos 70 anos 10% 2 pessoas 13,6% 3 pessoas 18,2% 4 pessoas 22,7% 5 pessoas *75 anos para clientes que subscrevam antes dos 45 anos **No 1º e 2º ano. Aumenta para J do 3º ao 5º ano. Passa a J a partir do 5º ano *** 65 anos para subscritores após os 55 anos **** para subscrições até aos 55 anos agregado familiar e o seguro transformouse rapidamente num produto de consumo. Consultas de especialidade, exames auxiliares de diagnóstico, cirurgias, estomatologia, óculos e próteses passaram a ser massivamente comparticipados por seguradoras, disparando o índice de sinistralidade do ramo e despertando um problema de rentabilidade para muitas companhias. E se durante muito tempo o seguro de saúde foi encarado como produto estratégico do portefólio, que complementava a oferta de outros ramos, embora com sacrifício do resultado, hoje já poucos operadores estão dispostos a sustentar esta tese e impõem rentabilidade positiva em todos os ramos. José Francisco Neves, director de Gestão de Produtos Acidentes de Trabalho e Saúde da Allianz Portugal, confirma que as coberturas de assistência ambulatória e estomatologia são, actualmente, as mais procuradas pelos clientes, por isso o responsável da Allianz alega que cabe ao sector ter capacidade para mostrar os benefícios das coberturas associadas ao grande risco, e portanto associadas ao que pode ser verdadeiramente complicado para uma pessoa assegurar por si: as coberturas de hospitalização e doenças graves. Desafios para o futuro E aqui surge o grande desafio para o sector segurador. Como sensibilizar os seus clientes para a maior valorização dos grandes riscos, como a hospitalização e as doenças graves, e convencê-los a moderar o consumo de serviços de saúde? E como evitar a iminente subida de preços, que muitos operadores já assumiram ser necessária para fazer face à baixa rentabilidade do ramo, mas que todos eles hesitam em protagonizá-la, temendo pelas suas carteiras de clientes? E este desafio coloca-se não só às companhias de, mas também aos corretores e prestadores, defende o CEO da AdvanceCare. Por um lado, existe um crescente custo com a saúde por utente decorrente de uma frequência e utilização crescentes dos serviços privados; uma tendência inflacionista decorrente de novas técnicas e tecnologias e, por outro, uma elevada competitividade em termos comerciais entre brokers e distribuidores, levando a uma menor receita por utente, acrescido de uma elevada competitividade entre seguradoras que leva, ainda, a mais um decréscimo da receita por utente, identifica Luís Drummond Borges. Na Médis, Gustavo Barreto acredita que a inovação tecnológica também contribuirá decisivamente para acentuar a incerteza no futuro. O grande desafio é conseguir uma grande eficiência ao nível dos custos, mantendo a qualidade de serviço e a excelência da proposta de valor, o que só é possível através de soluções inovadoras e pela via do aumento da eficácia operativa. Por isso mesmo, o responsável da Médis alega que a médio prazo apenas terão sucesso os players que consigam simultaneamente cumprir as cada vez mais elevadas expectativas dos clientes com um adequado retorno ao accionista. O futuro do Serviço Nacional de Saúde foi tema abordado na passada semana nas Jornadas Portugal Seguro, promovidas pela Associação Portuguesa de Seguradores, em Lisboa, precisamente porque as companhias de não podem ficar indiferentes à evolução do sistema base que disponibiliza cuidados de saúde aos cidadãos. Para Rita Sambado, directora de Marketing de Produtos e Clientes da Fidelidade Mundial e Império Bonança, não é possível continuarmos com níveis crescentes de despesas de saúde e com o correspondente desequilíbrio das contas públicas. A responsável das companhias da Caixa Seguros acredita que o Estado contará para este efeito com as seguradoras, no sentido de disponibilizarem soluções abrangentes de resposta em termos de saúde e, com as pessoas, no sentido de investirem na sua saúde, adoptando uma postura de prevenção. Foi precisamente com essa convicção que a Multicare, também da Caixa Seguros, passou a incluir a Medicina Preventiva em todos os planos. Outra tendência deste mercado poderá passar também pelo aumento da protecção social, através do alargamento das garantias de prestação dos cuidados de saúde aos clientes com idades mais avançadas. Esta necessidade surge sobretudo pela concentração da população em idades mais avançadas e pelo modelo social muito assente na autonomia da pessoa, o que leva à procura de soluções de saúde mais abrangentes, como sejam o caso de residências assistidas, antecipa Rita Sambado.

4 IV Especial Seguros de Saúde Seguro de saúde continua a ser um dos employee benefits mais valorizados Crise obriga empresas a cortar no seguro Menos coberturas ou comparticipações reduzidas foram estratégias assumidas por algumas empresas para evitar cortar radicalmente com a atribuição de de saúde aos seus colaboradores. Os especialistas confirmam que a procura pelo produto mantém-se no segmento empresarial e tende a intensificar-se. São muitos os portugueses que beneficiam da cobertura de um seguro de saúde através de apólices oferecidas ou comparticipadas pelas empresas, mas a crise tem obrigado muitas delas a rever as condições em que oferecem seguro de saúde aos seus colaboradores e respectivos familiares. A procura, essa, continua a existir, até porque o produto é muito valorizado pelos colaboradores. A crise não alterou a apetência pelos de saúde, antes pelo contrário, a questão é a diminuição da capacidade económica das empresas para suportar o custo dos mesmos. O seguro de saúde continua a ser dos mais valorados pelos colaboradores das empresas e, em momentos de crise, ainda mais pela redução da incerteza no acesso a cuidados médicos, constata Ana Mota, directora de Seguros de Pessoas e Pensões da MDS, segundo a qual as soluções das seguradoras têm passado pela aposta na criação de produtos associados aos tradicionais de saúde, mas com menos cobertura de riscos, ou seja, acesso às suas redes de cuidados médicos e de serviços de assistência sem comparticipação directa nos custo vulgarmente conhecidos por cartões de desconto. Mas em tempos de crise, o seguro de saúde é também encarado por muitas companhias como uma ferramenta importante na política de recursos humanos. José Francisco Neves, director de Gestão de Produtos Acidentes de Trabalho e Saúde da Allianz Portugal, acredita que a crise tem levado algumas empresas a apostar neste tipo de employee benefits como factor de retenção dos seus empregados, em detrimento de outros, mesmo em relação a aumento de salários, salientando que este é um benefício com alta taxa de percepção junto dos empregados, com benefícios fiscais e sociais para ambas as partes. Também José Felix Machado, employee benefits líder da Marsh, confirma à Vida Económica que alguns no âmbito dos employee benefits podem compensar o não aumento das remunerações, estimando a consultora que a evolução da procura será gradual, acompanhando igualmente a saída da crise por parte das empresas. E há ainda quem prefira uma protecção mais completa, como revela Gustavo Barreto, director de Marketing da Ocidental e da Médis. Verificamos uma tendência crescente para coexistência dos das empresas com os individuais. Muitos segurados não abdicam do seu seguro individual, que cobre as necessidades específicas que o próprio escolheu, apesar de beneficiarem do seguro da empresa. Que a procura de de saúde no mercado empresarial continuará a aumentar ninguém duvida. Apesar da crise e dos eventuais cortes nas coberturas oferecidas, a valorização do produto continuará a conferir-lhe honras de destaque entre os benefícios extra-salariais. José Francisco Neves, da Allianz Portugal, acredita mesmo que os de saúde grupo vão continuar, tal como tem acontecido nos últimos anos, a ganhar posição em comparação com os de saúde individuais. E para Ana Mota, da MDS, é expectável que cada empresa adapte a sua oferta às suas disponibilidades financeiras, e, eventualmente, solicitando uma maior comparticipação nos custos do lado dos colaboradores, mas será, por certo, dos últimos benefícios que quererá abandonar, até por contrapartida da inexistência de aumentos (ou mesmo redução) de salários. ANA SANTOS GOMES anagomes@vidaeconomica.pt Subsistemas de saúde reforçam carteira da plataforma AdvanceCare integra SAMS e muda imagem A AdvanceCare entrou em 2010 com um novo cliente na sua carteira. O subsistema dos Serviços de Assistência Médico-Social de SBSI (SAMS) passou a ser gerido pela Advance Care, que sempre teve, desde a sua origem, o seu enfoque no negócio business-to-business (B2B), garantindo a gestão profissional e especializada de planos de saúde. Temos desenvolvido, ao longo dos anos, capacidades de absorção das diferentes culturas e maneiras de estar, permitindo aos utentes identificarem a sua marca de referência, pois a AdvanceCare, enquanto marca, não actua junto destes utentes, sendo assim a única plataforma de gestão que, no sector, serve e não compete no mercado dos seus clientes institucionais, explica Ester Leotte, chefe do gabinete de assessoria à Direcção-Geral da AdvanceCare. E tem sido este posicionamento consolidado ao longo de 12 anos de trabalho que tem permitido que clientes tão diferentes nos confiem a gestão dos seus planos de saúde, como aconteceu este ano com o SAMS, acrescenta Ester Leotte. Além do SAMS, a AdvanceCare gere ainda o subsistema de saúde da Cimpor e as carteiras de clientes de oito seguradoras: Tranquilidade, Victoria Seguros, BES Seguros, Generali, AXA Portugal, Lusitania, Açoreana e MGEN. A sua rede convencionada de prestadores é composta por 12 mil locais de atendimento em Portugal, a que se juntam mais em Espanha e ainda uma rede de bem-estar com 2000 locais de atendimento e a rede Dentinet, especializada em Medicina Dentária. Mas 2010 foi também o ano escolhido pela AdvanceCare para renovar a sua imagem institucional. O restyling da imagem da AdvanceCare surge no sentido de reforçar a nossa missão: gerir com excelência serviços de saúde e bemestar, orientando a marca para uma imagem mais leve, jovem e dinâmica, explica Ester Leotte. A necessidade da mudança prendeu-se sobretudo com a vontade de a empresa clarificar o seu posicionamento. A mudança para cores mais leves e modernas pretende garantir que, mesmo após 12 anos de actuação no mercado, não perdemos a vontade de continuamente inovar e criar, de sermos cada vez mais flexíveis num mercado muito exigente, de incutir um espírito de equipa cada vez mais orientado para o cliente e para uma atitude de excelência, refere Ester Leotte. Optámos por não efectuar um corte completo com as antigas cores, uma vez que a mensagem que queremos passar hoje é exactamente a mesma que esteve nos princípios estabelecidos pelos nossos fundadores: procurar sempre melhor servir os nossos stakeholders, implementando a nossa missão, visão e valores, conclui a responsável da AdvanceCare. ANA SANTOS GOMES anagomes@vidaeconomica.pt

5 Allianz Saúde Seguro de Saúde Cuidamos de Si. Se procura um seguro de saúde flexível, conheça o Allianz Saúde: 4 módulos que se adaptam às suas diferentes necessidades; De simples subscrição; Liberdade de escolha do médico ou hospital; Acesso a prestadores de medicina não convencionada. Para mais informações consulte o seu Mediador Allianz ou visite o nosso site allianz.pt Allianz. Soluções de A a Z.

6 VI Especial Seguros de Saúde Europamut recusa ser pretexto para seguradoras evitarem aumentos de prémios Não seremos nós a influenciar o preço do seguro de saúde em Portugal Depois de ter entrado no mercado português com preços competitivos para o seguro de saúde, a Europamut não assume influência na resistência à subida de preços tão proclamada no sector. Vasco Mendes, administrador da empresa responsável pela comercialização dos produtos da MGEN em Portugal, espera que a diferenciação dos produtos e as extensas garantias ajudem na sua penetração, agora que o projecto se concentra na oferta para grupos profissionais e suspendeu a oferta para famílias. Vida Económica Que balanço faz dos primeiros dois meses de comercialização de de saúde? Vasco Mendes O balanço é muito positivo. Registamos com agrado uma grande receptividade à nova filosofia de segurança que introduzimos no mercado português. Ao contrário do que poderíamos esperar, a nossa mensagem, baseada nos princípios de mutualidade e solidariedade, que presidem à construção das nossas soluções, tem sido perfeitamente entendida e aceite pelos nossos potenciais parceiros de negócio. Estamos certos de que, com o apoio destes, a mesma mensagem possa chegar junto do grande público de forma eficaz. VE Quantos contratos compõem, actualmente, a carteira da Europamut em de saúde? VM O número de contratos já estabelecido não é ainda significativo, mas as solicitações têm sido em maior número do que o esperado. O processo de decisão é, nos contratos colectivos (que constituem a nossa actual prioridade), naturalmente mais demorado. O período necessário ao estudo e análise da proposta e sua posterior subscrição e emissão é, consequentemente, mais alargado do que nos processos individuais. No entanto, consideramos que esta é a melhor forma de mais rapidamente atingirmos o nosso objectivo de fundo, ou seja, alcançar e proteger o maior número possível de pessoas em Portugal. VE Quais são os planos mais subscritos? VM De uma maneira geral, a receptividade e interesse tem sido muito boa, mas não foi detectada, até agora, uma preferência especial por qualquer das soluções de protecção saúde que oferecemos. Ao nível do interesse por parte dos profissionais, notamos um muito maior número de solicitações no que respeita a empresas e grupos de afinidade. VE A comercialização de de saúde para famílias foi, de acordo com os vossos serviços, suspensa nas primeiras semanas por dificuldades informáticas. Que dificuldades foram essas e qual é, neste momento, o ponto da situação em relação ao produto para famílias? VM Conciliar os princípios de gestão da nossa representada MGEN, primeira mútua de saúde francesa, com cerca de 9500 colaboradores ao serviço de cerca de 3,5 milhões de pessoas protegidas, com a realidade portuguesa, revelou-se mais difícil do que esperávamos. Deparámo-nos com algumas dificuldades com as quais não contávamos. A diferença de realidade entre os dois países é enorme e não foi possível decalcar para Portugal a solução francesa. Foi, portanto, necessário desenhar um sistema de gestão informática próprio para Portugal, o que nos fez retardar o início da nossa actividade. Entretanto, o agravamento da situação do nosso país, que alterou de forma significativa o panorama económico existente há um ano atrás, momento em que tinham sido definidas as opções estratégicas e prioridades de lançamento de produtos, impuseram a reavaliação do nosso plano de acções. Se em relação aos nossos objectivos estratégicos nada foi alterado, mantendo e consolidando a MGEN a sua visão quanto ao projecto de internacionalização para Portugal (e não só), já no que respeita às prioridades, as circunstâncias aconselharam-nos a sua revisão, passando os grupos e colectivos a constituir a prioridade no lançamento de produtos. Resolvida a questão relativa ao sistema de gestão dos produtos destinados a Individuais/Famílias, estamos a analisar a situação para definir o momento ideal para lançamento destes produtos e refazer a calendarização das acções a desenvolver. As grandes empresas, instituições e sindicatos são, assim, nesta altura, a melhor opção estratégica por várias razões: primeiro, penso que é justo dizer que os grupos são uma forma de chegar mais depressa a mais pessoas e, por maioria de razão, a mais famílias, em segundo lugar, os grupos, desde aqueles que têm milhares de membros até às sociedades unipessoais, são o alvo principal dos agentes e corretores que constituem a nossa rede de distribuição e, em resultado do forte impacto da nossa oferta junto dos mesmos, pensamos que devemos dar a máxima atenção e canalizar para este canal todos os recursos disponíveis. Os grupos são o ambiente natural para o arranque da actividade da MGEN. Os grupos de interesse, como os sindicatos, são associações de pessoas que já encerram em si uma causa comum e partilham logo à partida o espírito solidário que caracteriza as mutualidades. Ao passo que em relação às famílias ainda há um trabalho importante de pedagogia a desenvolver, no sentido de apelar ao sentido solidário das mesmas, já no caso dos colectivos isso não acontece porque a pedagogia começa desde logo na constituição do próprio grupo. VE Que reacção têm tido os mediadores de (aqueles com quem a Europamut já trabalha) aos vossos produtos e especialmente aos vossos tarifários? VM A receptividade tem sido óptima. Conhecedores das necessidades e desejos dos seus clientes, os nossos parceiros reconhecem de imediato a mais-valia e factores de diferenciação que caracterizam os nossos produtos. Os tarifários, que consideramos em linha com o mercado, não deverão constituir dificuldades. No entanto, a comparação entre dois planos de saúde é praticamente impossível de ser feita. Para além dos aspectos quantitativos, tais como prémios, capitais, franquias, etc., outros há que ter em conta, como, por exemplo, as regras de admissão e adesão, a garantia vitalícia dos contratos, os limites de Idade, as exclusões, etc. É por isso que entendemos que as nossas soluções são apreciadas, sobretudo pelas condições de base dos produtos, mas também pelas características de solidariedade e mutualidade que presidem à sua construção, nomeadamente, os fins não lucrativos e a renúncia aos aspectos de selecção e discriminação de riscos. VE Do mercado segurador têm chegado vários alertas sobre a fraca rentabilidade deste ramo e sobre a necessidade de subir preços. Acredita que o aparecimento do vosso tarifário possa travar esta subida iminente de preços? VM Não é possível fazer qualquer afirmação definitiva a este respeito. Se, por um lado, o aumento normal dos custos ligados à saúde e o acréscimo previsível do recurso a actos médicos por parte dos utilizadores, efeito comummente associado em momentos de crise, gerará uma tendência para o aumento dos prémios, já o crescimento previsível do número de pessoas seguras e a preocupação comum a todos os responsáveis pela gestão do ramo saúde, visando a necessária optimização dos custos de gestão, origina uma tendência em sentido inverso. Por outro lado, é por de mais conhecido que, nalguns casos, o desequilíbrio O facto de não visarmos a obtenção de lucro não quer dizer que não consideremos importante um equilíbrio dos resultados, salienta Vasco Mendes dos resultados resulta sobretudo do recurso desnecessário a alguns actos e serviços médicos. O aumento efectivo de conhecimento do ramo revelado pela maioria das seguradoras, aliado à progressiva consciencialização da nossa população, sobretudo os responsáveis das empresas nossas clientes, poderá também ser determinante para a evolução do sector. Por tudo isto e ainda porque não conhecemos os efeitos reais da actual crise e tememos que a mesma se arraste para além do que inicialmente era previsto, é-nos impossível dar uma resposta quanto à evolução futura dos prémios. No entanto, e para tentar responder em concreto à sua pergunta, gostaria de informar que não é seguramente por causa da MGEN que esse efeito travão se verificará. O facto de estarmos em linha com o que o mercado pratica faz com que não sejamos nós a provocar qualquer efeito nesse sentido. Os nossos produtos impor-se-ão em consequência das suas garantias e factores de diferenciação, que entendemos constituirem uma mais-valia importante na afirmação do nosso projecto. VE A rentabilidade do ramo não é uma preocupação para a Europamut? VM Dizer que não nos preocupa a rentabilidade do ramo seria faltar à verdade. O facto de não visarmos a obtenção de lucro não quer dizer que não consideremos importante um equilíbrio dos resultados. Este projecto é fundamental para todos nós e para a afirmação de uma alternativa mutualista em Portugal, sendo que o equilíbrio dos resultados é não só desejável, mas também obrigatório. VE Quais são as metas traçadas para o mercado português em 2010 neste ramo de de saúde? VM A MGEN, ao decidir-se pela internacionalização das suas actividades mutualistas, estabeleceu como primeira fase a sua instalação em Portugal, Espanha, Itália e Grécia. Os nossos objectivos para Portugal são claros. Queremos ser percebidos como uma referência no ramo da saúde vir a ter uma quota de mercado significativa. Adicionalmente, em linha com a nossa missão, estamos disponíveis para assumir um papel impulsionador na construção de uma solução mutualista alternativa às soluções que existem. O nosso sucesso e o sucesso do modelo a implementar em Portugal vão, seguramente, tornar-se factores determinantes na definição da estratégia a adoptar para as restantes geografias alvo da Europamut. Começar por Portugal faz com que tenhamos uma responsabilidade acrescida no projecto de internacionalização. Ana Santos Gomes anasgomes@vidaeconomica.pt

7

8 VIII Mensurar risco e probabilidade de ocorrência é o principal desafio Seguradoras repensam efeito de pandemias As Jornadas Portugal Seguro, promovidas pela Associação Portuguesa de Seguradores na semana passada, não ficaram indiferentes ao tema da pandemia, que tanta tinta fez correr nos jornais no último Inverno. Tal como apareceu intempestivamente nas notícias do dia, a pandemia também desapareceu dos holofotes, mas não sem deixar atrás de si um rasto de reflexão. Para Ana Mota, directora de Seguros de Pessoas e Pensões da MDS, o mercado segurador, tal como o cidadão comum, retirou há muito as suas conclusões do fenómeno pandemia Gripe A. Por um lado, felizmente, não se verificaram cenários apocalípticos, mas, infelizmente, mais uma vez, ficamos todos com a sensação de que alguém empolou a situação para tirar dividendos. Não foram, por certo, apenas as medidas de prevenção que evitaram o caos anunciado. Do lado dos seguradores, explica ainda Ana Mota, tomou-se a posição, mais ou menos generalizada, de que não se podendo cobrir fenómenos pandémicos, não seria posta em causa a assistência básica aos segurados, nomeadamente, no que se refere ao seguro de saúde, mas dependendo logicamente de uma parceria com as autoridades públicas. Mas José Felix Machado, responsável pela área de employee benefits da Marsh, defende que o mercado segurador não deve ser o único a retirar lições do H1N1, devem ser principalmente as empresas e a sociedade a fazê-lo. A este respeito, o responsável da Marsh alega que as empresas devem apostar mais na prevenção e em planos de contingência, que lhes permitam dar uma resposta eficaz e assegurar a continuidade de negócio da sua empresa, bem como a segurança e bem-estar dos seus funcionários. Olhando para o futuro, José Félix Machado acredita que o mercado segurador poderá enfrentar nos próximos tempos um desafio similar ao da própria Organização Mundial de Saúde, no que respeita à caracterização e definição de uma pandemia. Também auscultado pela Vida económica, Mário Ribeiro, da Victoria Seguros, lembra que, de uma forma geral, tendo em conta que a maioria dos de saúde exclui as pandemias, o efeito estará sempre limitado. No entanto, ressalva Mário Ribeiro, existem sempre efeitos colaterais relacionados com a identificação de despesas de tratamento da pandemia, antes e depois de esta ser declarada. Note-se, por exemplo, que as despesas decorrentes do tratamento de uma gripe normal são de certa forma idênticas às prescritas para pandemia, salienta o responsável da Victoria Seguros. Mas Ana Mota insiste na tecnicidade do problema e defende que as pandemias devem ter, em termos de capacidades de subscrição, o mesmo tratamento que se deve dar a outros riscos considerados catastróficos e que passa pela avaliação da existência de dados que possibilitem mensurar os riscos, atribuindo-lhes valores e probabilidade de ocorrência. Porque para a responsável da MDS não ter uma correcta avaliação do que está, ou não, ao alcance do mercado segurador e ressegurador, pode ser um acto de suicídio. E Ana Mota sugere uma das hipóteses, que pode ser estudada, e que passa pela criação de um Fundo Comum ( pool ) entre as seguradoras subscritoras, que poderia vir efectivamente dar cobertura a estes riscos, com a participação, mais ou menos alargada, do Estado. ANA SANTOS GOMES anagomes@vidaeconomica.pt PUB Médis soma 60 mil simulações online em Abril Só no mês de Abril a Médis, empresa do grupo Minnennium bcp Fortis, registou simulações de de saúde na sua página na Internet, o que a empresa considera ser a clara demonstração de confiança e preferência da marca junto de quem pensa fazer um seguro de saúde. Com pessoas seguras, a Médis tem vindo a apostar intensivamente na sua página online, tendo ainda no ano passado reformulado os conteúdos disponíveis e recentemente voltou a melhorar a página, renovando a área reservada a clientes e introduzindo novas funcionalidades. Na nova área, os clientes podem visualizar o seu plano pessoal de saúde, os co-pagamentos liquidados, as despesas efectuadas e o estado de processamento de pedidos de pré-autorização, entre outras informações. Também a informação dirigida a crianças tem merecido especial atenção da Médis, que lançou na internet o Médis Kids, um portal com conteúdos de saúde adaptados para linguagem acessível aos mais novos. O portal inclui ainda dicas para os mais novos aprenderem desde cedo a manter hábitos de vida saudável e nos últimos dias passou também a incluir um novo filme sobre a nutrição, para assinalar o Dia Mundial da Criança. Multicare cobre recém-nascidos A Multicare, do grupo Caixa Geral de Depósitos, reforçou a sua cobertura para recém-nascidos. A pré-adesão do bebé tem de ser feita até ao sexto mês de gestação, tendo o cliente de identificar apenas o número de apólice da mãe e o tempo de gestação já decorrido. Desta forma, a Multicare garante a total cobertura do recém-nascido desde o dia do parto, sem exclusões para doenças preexistentes ou malformações congénitas. O cliente deverá posteriormente confirmar a inclusão do bebé na apólice até 30 dias após o nascimento.

9

10 X calendário de eventos da actividade seguradora junho/2010 Consulte online em aprose.pt Data Evento 14/06/10 Curso: Agentes e corretores de 14 a 17/06/10 Curso: Seguros de Acidentes de Trabalho 15/06/10 Curso: Agentes e corretores de 15/06/10 Curso: Responsabilidade Ambiental 15 e 17/06/10 Curso: Gestão e desenvolvimento da rede de mediação (M2) 16/06/10 Seminário: Responsabilidade por danos ambientais e os 18/06/10 FIEA General Assembly 22 e 24/06/ a 25/06/10 24 e 25/06/10 1/07/10 (início) 1/07/10 (início) Curso: Gestão e desenvolvimento da rede de mediação (M3) Curso: Modelação e gestão dos riscos de mortalidade e de longevidade (M3) BIPAR 2010 Annual Meetings and General Assembly Curso: Agentes e corretores de Curso: Mediadores de ligados Local Contactos e informações Organização Cidade Endereço Telefone Fax Web page Porto A designar Profitecla info@ institutoprofitecla. institutoprofitecla. com com Porto Hotel Ipanema Porto APS form@ Lisboa A designar Profitecla info@ institutoprofitecla. com Porto, Maia Hotel Egatur Maia CENERTEC cenertec@cenertec. pt Lisboa R. Rodrigo Fonseca, 41 APS form@ Lisboa R. Rodrigo Fonseca, 41 APS form@ institutoprofitecla. com cenertec.pt Alemanha, Berlim Hilton Hotel FIEA infos@fiea.org fiea.org Lisboa R. Rodrigo Fonseca, 41 APS form@ Lisboa R. Rodrigo Fonseca, 41 APS form@ Israel, Telavive Hilton Hotel BIPAR bipar@skynet.be bipar.eu E-Learning E-Learning APS form@ E-Learning E-Learning APS form@

1/07/10 (início) Curso: Gestão e desenvolvimento da rede de mediação (M3) Curso: Modelação e gestão dos riscos de mortalidade e de longevidade (M3) BIPAR 2010 Annual")

11 XI Gerente da corretora Globo critica atitude dos grupos económicos Criar seguradoras directas foi dar tiros nos pés Só havia uma estratégia possível para a mediação: distinguirmo-nos pela qualidade dos serviços prestados, alega Alfredo Sistelo. Alfredo Sistelo não entende como puderam os grupos económicos detentores de seguradoras criar operadores de venda directa, a quem acusa de terem provocado uma guerra de preços no sector. O gerente da Globo mantém ainda uma posição crítica face às novas regras de dispersão de carteira para corretores de. Vida Económica Que balanço faz da história da empresa? Alfredo Sistelo (AS) A Globo foi fundada em Lisboa, no dia 27 de Dezembro de 1979, por quatro profissionais (um dos quais o entrevistado) que na conjuntura que o país atravessava sentiram necessidade de o fazer. Assente nas carteiras que os mesmos detinham, teve início de actividade em Março de Passou por vários processos de cessão de quotas, pelo que actualmente nenhum dos fundadores faz parte do quadro societário. Em Julho de 1996, e na sequência de complexo e exigente processo de candidatura, passou a corretora de nos ramos Não Vida e Vida. VE Qual o volume de negócios, número de trabalhadores e área de intervenção? AS Actualmente, o volume de prémios de, no conjunto dos ramos Não Vida e Vida, ascende a cerca de 2,5 milhões de euros, sendo, por isso, considerada uma empresa de pequena dimensão. Os nossos quadros são compostos por seis trabalhadores. Estamos sediados em Queluz, actuando em todo o território nacional, com clientes empresas e individuais. Dos nossos ficheiros constam cerca de clientes, embora obviamente não todos activos. VE Tendo 2009 e o ano em curso sido particularmente difíceis, quer em termos macro, quer microeconómicos, a volatilidade da carteira na vossa empresa apresenta contornos preocupantes? AS Sim, temos de assumi-lo, embora por consequência de uma situação pontual, por isso não susceptível de repetição: em 2009, tivemos tido um crescimento de aproximadamente 18% relativamente ao ano anterior. Considero até que já antes tal fenómeno era previsível. Não foi a actual crise que o provocou, embora o tenha acentuado. Esta tendência tem origem no surgimento de seguradoras telefónicas, agora chamadas de low-cost. E o espantoso é que foram os grupos económicos detentores do controlo das seguradoras tradicionais que as lançaram no mercado. VE Sente que o comportamento dos clientes dos se alterou nos últimos anos? De que forma? AS É evidente. Fruto da situação criada pelo surgimento das seguradoras atrás referidas, e mais recentemente da lei actual das cobranças, o resultado só poderia ser este. Hoje muitos clientes só procuram preço. Não querem saber de mais nada. Só com argumentação devidamente fundamentada, e a que têm legítimo direito, é que ficam a entender a diferença entre as soluções em confronto. VE Que estratégia foi adoptada pela Globo para responder a tal mudança de comportamento? E quais os resultados? AS A meu ver, só havia uma estratégia possível: distinguirmo-nos pela qualidade dos serviços prestados. A mesma, felizmente, foi adoptada pela maioria da mediação profissional. É por aqui que temos de caminhar, marcando a diferença. A Globo, apostando na formação dos seus quadros, procurou desenvolver um esquema de trabalho que permitisse uma acção controlada no sentido de pelo menos manter o volume da carteira existente. Entretanto, fomos convidados por uma sseguradora a integrar um projecto que veio de encontro às nossas pretensões e assente num estudo desenvolvido por uma consultora, que consideramos responder na perfeição ao que procurávamos. Adaptámo-lo à nossa realidade e estamos a pô-lo em prática com resultados satisfatórios. VE Não obstante a quota de mercado das seguradoras directas ser praticamente irrelevante, as áreas metropolitanas de Lisboa e Porto são apontadas como as cidades onde têm maior grau de penetração. Confirma, na prática, este indicador? AS Sim. O facto de a quota de mercado ser irrelevante foi o seu surgimento que provocou a guerra dos preços. Os grupos económicos que as lançaram foram forçados a baixar os prémios nas seguradoras tradicionais que continuaram a dominar, sob pena de estas sofrerem consideráveis perdas de clientes e consequentes receitas. Concluindo, deram tiros para os pés. Pensavam, ao fazê-lo, que a penetração das mesmas seria residual. Não contaram com o aproveitamento que foi utilizado pelos consumidores. Quiseram, na sua maioria, manter os canais de distribuição tradicionais, ou seja, os da mediação (porque aí e felizmente reconheceram uma mais-valia), mas fizeram aproveitamento da oportunidade que se lhes deparou para pela redução dos prémios atingirem o que pretendiam: reduzir custos e manter qualidade. VE Apesar de tão propalado por altos representantes da actividade seguradora quanto à necessidade de inversão da política de preços, por razões relacionadas com os resultados da exploração técnica dos vários ramos de, confirma, na prática, essa tendência? Como vê este fenómeno? AS Não. Até agora, tudo o que tem sido feito não reflecte essa tendência. Desde há muito tempo que em tal se fala, mas, na prática, nada se faz. Pontualmente actuam em contratos que apresentam elevados rácios de sinistralidade, à semelhança do que sempre se fez, embora se saiba que tais representantes há muito tempo concluíram que a necessidade de o fazer é urgente para a estabilização e solidez das seguradoras, mas, reforço, na prática, continua tudo na mesma. Aliás, como todos sabemos, a recente alteração à Lei dos Acidentes de Trabalho, pelas responsabilidades acrescidas para as seguradoras, impunha um ajustamento tarifário que foi anunciado para responder a esta situação, mas, com surpresa nossa, continuamos a verificar que existem seguradoras a fazer campanhas de redução em taxas em riscos tradicionalmente gravosos?!!! Não se entende. VE A regra dos 5% em termos de dispersão da carteira dos corretores entrou em vigor no início de Que leitura faz desta regra, conjuntamente com a dos 50%, enquanto critério aferidor da independência dos corretores? AS A legislação e correspondente regulamentação a isso nos obriga. Temos de cumprir. No entanto, é complicado. Vejamos: como corretores, somos obrigados a apresentar no mínimo quatro soluções em seguradoras diferentes, em resposta a cotações que nos solicitem. Suponhamos que em determinado tipo de seguro existe uma seguradora que, pelas coberturas, limites de indemnização, franquias, prémios e demais circunstâncias, é, sem dúvida, a melhor do mercado. Lógico que será sempre por aqui a opção do cliente minimamente atento. Se tal tipo de seguro gerar prémios elevados e representar produto de alto consumo do mercado, poderá a curto prazo provocar desequilíbrio na dispersão que se impõe. Como fazer? Sonegar informação aos clientes, ignorando tal solução? Deixar os clientes partir para a concorrência? De momento, temos a situação da dispersão sob controlo. Mas não sabemos se amanhã uma fusão de seguradoras não inverterá a mesma. E depois? opinião Ditado antigo, realçado com a interpretação de cantor que já não faz parte do mundo dos viventes e que está cada vez mais actual, não fora o marketing publicitário de algumas seguradoras ditas directas ou telefónicas apelarem à santa ignorância do destinatário/cliente. Talvez um dia nas escolas se venha a dar formação básica sobre o contrato de seguro, que é transversal a toda a sociedade, seja ao nível dos patrimoniais, de responsabilidade ou pessoais, para já não dissecarmos outros de âmbito mais restrito. Luiz Filipe Acta Corretores de Seguros, SA Quando a cabeça não tem juízo Faz-me recomendar o que há mais de 20 anos um signatário, em discussão profissional com o director técnico de uma seguradora, o ter abordado que para o caso específico do que abordávamos sugeriria a subscrição da cobertura em primeiro risco, algo que o dito, que ainda pulula na actividade, ficou surpreso, pois era a primeira vez que tinha ouvido isso, dado que até aí só sabia que os primeiros riscos em eram aqueles que apareciam passados dois ou três dias nas viaturas novas adquiridas. Não pensemos que situações dessas são raras, pois a confusão entre furto e roubo, danos de água e inundações ou limitação territorial a Portugal nos de danos próprios de automóvel são no quotidiano o que mais se comenta ao recusar o enquadramento técnico do sinistro participado. Um particular amigo dizia-me que dividia as seguradoras em dois itens: aquelas que estão a operar, recebendo prémios na perspectiva de solverem o compromisso aquando do aparecimento do sinistro, e as outras, em que as subdividia como os roedores dos nossos jardins, isto é: aquelas que são como os esquilos, em que não são bem-vindos, mas toleramos, e as telefónicas ou directas, que são como os ratos, que nos causam asco e nojo. Pensemos na analogia que pode existir entre essas seguradoras e as low-cost ou para mais fácil pronunciação Lacoste. A diferença que existe entre a t-shirt original e a da feira é a mesma que existe com essas seguradoras, pois o objectivo é o lucro fácil, não a qualidade do tecido, ou no particular dos, na qualidade do serviço ao cliente, que deveria ser a razão final da sua existência. Como dizia o meu avô: embora não possamos voltar atrás e fazer um novo começo, qualquer um pode começar agora a fazer um novo fim, bastando para tanto contactar ou procurar o seu mediador de.

12 XII consultório jurídico Relato financeiro dos mediadores de (parte I) Na sequência da publicação da Norma Regulamentar (NR) n.º 15/2009, de 30 de Dezembro, do Instituto de Seguros de Portugal (ISP), relativa ao relato financeiro dos mediadores de ou de res, vimos, através do presente artigo, contribuir para o esclarecimento de algumas dúvidas e dificuldades de interpretação levantadas pelo diploma em apreço. Objecto e objectivo da Norma A Norma Regulamentar n.º 15/2009 tem por objectivo estabelecer os princípios aplicáveis ao relato financeiro dos mediadores de ou de res, designadamente no que se refere ao respectivo regime contabilístico e requisitos de divulgação adicionais, bem como ao reporte ao ISP. Quer isto dizer que, por força da entrada em vigor desta norma, passou a exigir-se aos mediadores de o cumprimento de deveres no domínio do regime contabilístico a adoptar Sistema de Normalização Contabilística (SNC) ou Normas Internacionais de Contabilidade (NIC) do relato financeiro propriamente dito (requisitos de informação e divulgação adicionais no anexo às contas) e quanto ao reporte de determinada informação ao ISP (envio ao órgão de supervisão de documentos de prestação de contas), este último a cumprir apenas pelos corretores e mediadores de res, embora também se aplique, noutros moldes, aos mediadores que aufiram remunerações anuais de montante igual ou superior a um milhão de euros, independentemente da categoria de mediador em que estão inscritos, que a seguir abordaremos. Importa referir, antes de mais, que já à luz do anterior regime jurídico aplicável à mediação de, a alínea b) do n.º 2 do artigo 24º do DL n.º 388/91, de 10 de Outubro, estabelecia o dever, apenas para os mediadores de que revestissem a natureza de pessoas colectivas (não se aplicava aos mediadores de pessoas singulares, quer fossem agentes, quer angariadores), de reportar e enviar anualmente ao ISP os mapas modelos MA1 a MA5 (Agentes) e MC1 a MC4 (Corretores), conforme se encontrassem inscritos na categoria de agentes ou de corretores, como nacionais ou sucursais, devidamente preenchidos com os dados relativos ao ano anterior. Ao abrigo do novo regime instituído pelo DL n.º 144/2006, de 31 de Julho, que revogou o DL n.º 388/91, apenas os corretores e mediadores de res mantiveram a obrigação, entre 2007 e 2010, de reportar anualmente ao ISP determinados elementos, tendo os agentes de e os mediadores de ligados (MSL), pessoas colectivas ou singulares, sido dispensados (porque não obrigados) do cumprimento, durante aquele período, de qualquer dever de reporte à supervisão. Acresce que, conforme referiremos adiante, quer os MSL quer os agentes de, pessoas singulares ou colectivas, mesmo os abrangidos pela NR n.º 15/2009, continuarão a não ter de reportar ao ISP entendido o reporte como o envio anual dos documentos de prestação de contas ao órgão de supervisão e preenchimento do ficheiro Excel disponibilizado pelo ISP, uma vez que, por regra e na esmagadora maioria dos casos, os mesmos A NR 15/2009 entrou em vigor a 13 de Janeiro de 2010 e aplica-se a partir de 1 de Janeiro de 2010 se encontram apenas sujeitos ao dever de relato, ou seja, de divulgação, através dos respectivos websites, se os tiverem, ou dos estabelecimentos abertos ao público, dos respectivos documentos de prestação de contas. Âmbito subjectivo da norma No que toca ao âmbito de aplicação da NR n.º 15/2009, o seu artigo 2º circunscreve-o tão-somente aos mediadores de ou de res pessoas singulares ou colectivas que possuam ou devam possuir contabilidade organizada nos termos legais. Significa isto que a norma em análise não cria qualquer desvio à lei fiscal, quer no que diz respeito ao Código do IRS, quer ao do IRC, quer ainda em relação à lei comercial geral, sendo inócua na perspectiva em apreço, ou seja, a norma não obriga a adoptar a contabilidade organizada como forma de determinação dos rendimentos ou do lucro tributável a quem, nos termos da lei comercial ou fiscal, não seja obrigado ou deva possuí-la. Convém notar que, nos termos do regime jurídico aplicável à mediação de, apenas os corretores e mediadores de res são obrigados, em termos de organização, a possuir contabilidade organizada, por força da alínea a) do n.º 1 do artigo 13º da NR n.º 17/2006, de 29 de Dezembro, e, como tal, estão obrigados a cumprir, sempre e em qualquer circunstância, a corvaceira gomes Departamento jurídico/director Executivo APROSE Passou a exigir-se aos mediadores de o cumprimento de deveres no domínio do regime contabilístico a adoptar do relato financeiro propriamente dito e quanto ao reporte de determinada informação ao ISP norma do ISP sobre o relato financeiro dos mediadores. Ficam, assim, excluídos do âmbito de aplicação da NR n.º 15/2009, não tendo, por conseguinte, que a observar e respeitar, todos os agentes e MSL, quer revistam a natureza de pessoas singulares ou colectivas, que nos termos da lei estejam inseridos no regime simplificado de determinação dos rendimentos ou do lucro tributável. Saliente-se que, recentemente, a Lei do Orçamento do Estado para 2010, Lei n.º 3-B/2010, de 28 de Abril, revogou, através do n.º 1 do artigo 92º, o regime simplificado de determinação do lucro tributável em sede IRC, produzindo aquela revogação efeitos a partir de Janeiro de 2011, pelo que a partir daquela data os mediadores de pessoas colectivas (agentes e MSL) que exerçam a título principal uma actividade comercial, industrial ou agrícola serão obrigados a possuir contabilidade organizada, passando a aplicar-se-lhes, de igual modo e porque na dependência, a NR n.º 15/2009. Data de entrada em vigor e de aplicação da norma Porque revestido de grande interesse prático, abordaremos de seguida a data de entrada em vigor e de aplicação da NR n.º 15/2009, isto é, a partir de quando é que os deveres nela inseridos são legalmente exigíveis. Emitida a 30 de Dezembro de 2009, a NR n.º 15/2009 foi publicada no Diário da República de 12 de Janeiro de 2010, estabelecendo-se nos seus artigos 13º e 12º, respectivamente, que a mesma entrou em vigor no dia imediato ao da publicação, ou seja, 13 de Janeiro de 2010, e que se aplica a partir do primeiro exercício que se iniciou em ou após 1 de Janeiro de Dito de outro modo, apesar de a NR n.º 15/2009 ter entrado em vigor e já estar a produzir, no presente, os seus efeitos, os mediadores de por ela abrangidos somente terão que cumprir as obrigações que dela constam, designadamente, mas não só, junto do ISP, em 2011, quando procederem ao relato e reporte relativo ao exercício económico anterior, que se iniciou em para aqueles cujo exercício económico coincide com o ano civil ou após para aqueles cujo exercício económico não coincide com o ano civil 1 de Janeiro de Obviamente que, no entretanto, atendendo à amplitude do novo dever de relato financeiro estabelecido no normativo a que nos reportamos e que a seguir abordaremos, designadamente quanto aos requisitos de divulgação adicionais, corporizados na nota específica relativa à prestação do serviço de mediação de, a fazer constar do anexo às contas do exercício, alguns procedimentos considerados adequados à situação deverão ser tomados, até 2011, em termos de organização da informação contabilística e dos sistemas de gestão do negócio que os mediadores de abrangidos já detenham ou venham a deter, parametrizando, nomeadamente, as aplicações e soluções informáticas de suporte ao negócio e respectivos mapas, no sentido de facilitar o cumprimento dos deveres em questão. Regime contabilístico Devemos informar que, à luz e no uso dos poderes conferidos por lei ao ISP, tal como acontece com o Plano de Contas da Empresas de Seguros (PCES) que consubstanciava um desvio ao anterior Plano Oficial de Contabilidade (POC), entretanto revogado, e ao actual Sistema de Normalização Contabilística (SNC), o órgão de supervisão poderia ter estabelecido e desenvolvido um plano completo e específico de contabilidade para o sector da mediação de, o qual, apesar de ponderado, se entendeu que criaria mais uma sectorização no plano de normalização contabilística nacional, em sentido contrário ao da convergência internacional em sede das Norma Internacionais de Contabilidade (NIC). Daí que, com a excepção dos mediadores de (res) que à data do balanço e contas tenham os seus valores mobiliários admitidos à negociação num mercado regulamentado (Bolsa) de qualquer Estado-Membro da União Europeia (os quais têm de elaborar as suas contas em conformidade com as NIC), e dos que, podendo fazê-lo (sob condição de as sujeitar a certificação legal), não tenham optado pela adopção das NIC salvo os sujeitos à supervisão de outras autoridades de supervisão do sector financeiro, que não o ISP são obrigados, por força do n.º 3 do artigo 3º da NR n.º 15/2009, a aplicar o SNC, aprovado pelo DL n.º 158/2009, de 13 de Julho, o qual compreende igualmente a Norma Contabilística e de Relato Financeiro para Pequenas Entidades (NCRF-PE). Isto posto, face à realidade portuguesa, constata-se que a esmagadora maioria dos mediadores de que possuam ou devam possuir contabilidade organizada estão obrigados a adoptar o SNC, tal como já aplicavam o POC, quanto à elaboração das suas contas. (continua no próximo suplemento)

BOLETIM ESCLARECIMENTOS II A partir de 01 Agosto 2010

BOLETIM ESCLARECIMENTOS II A partir de 01 Agosto 2010 Plano Base oferecido pelo OTOC O que é este seguro? Este seguro de saúde foi negociado em 2007 pela OTOC com o Grupo Espírito Santo (Banco Espírito

BOLETIM ESCLARECIMENTOS II A partir de 01 Agosto 2010 Plano Base oferecido pelo OTOC O que é este seguro? Este seguro de saúde foi negociado em 2007 pela OTOC com o Grupo Espírito Santo (Banco Espírito

BOLETIM ESCLARECIMENTOS Anuidade de 01.Abril.2013 a 31.03.2014

BOLETIM ESCLARECIMENTOS Anuidade de 01.Abril.2013 a 31.03.2014 Plano Base oferecido pelo OTOC O que é este seguro? Este seguro de saúde foi negociado em 2007 pela OTOC com o Grupo Espírito Santo (Banco

BOLETIM ESCLARECIMENTOS Anuidade de 01.Abril.2013 a 31.03.2014 Plano Base oferecido pelo OTOC O que é este seguro? Este seguro de saúde foi negociado em 2007 pela OTOC com o Grupo Espírito Santo (Banco

traçam 'plano de ataque'

Seguradoras contra a crise traçam 'plano de ataque' Com os rendimentos das famílias cada vez mais reduzidos, as seguradoras têm-se empenhado em oferecer pacotes mais atractivos aos clientes, que vão desde

Seguradoras contra a crise traçam 'plano de ataque' Com os rendimentos das famílias cada vez mais reduzidos, as seguradoras têm-se empenhado em oferecer pacotes mais atractivos aos clientes, que vão desde

Índice. Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação?

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

1. (PT) - Jornal de Notícias, 22/05/2014, Portugal eleito para comité efetivo da OMS 1

- Jornal de Notícias, 22/05/2014, Portugal eleito para comité efetivo da OMS 1") 22-05-2014 Revista de Imprensa 22-05-2014 1. (PT) - Jornal de Notícias, 22/05/2014, Portugal eleito para comité efetivo da OMS 1 2. (PT) - i, 22/05/2014, Portugal desafia OMS a regular melhor inovação

22-05-2014 Revista de Imprensa 22-05-2014 1. (PT) - Jornal de Notícias, 22/05/2014, Portugal eleito para comité efetivo da OMS 1 2. (PT) - i, 22/05/2014, Portugal desafia OMS a regular melhor inovação

BOLETIM ESCLARECIMENTOS Anuidade de 01.04.2015 a 31.03.2016

BOLETIM ESCLARECIMENTOS Anuidade de 01.04.2015 a 31.03.2016 Plano Base oferecido pela OTOC O que é este seguro? Este seguro de saúde foi negociado em 2007 pela OTOC com o Novo Banco. Todos os Toc s que

BOLETIM ESCLARECIMENTOS Anuidade de 01.04.2015 a 31.03.2016 Plano Base oferecido pela OTOC O que é este seguro? Este seguro de saúde foi negociado em 2007 pela OTOC com o Novo Banco. Todos os Toc s que

Seguro de Saúde Resumo / Manual do Utilizador Anuidade 2013/2014 Plano GC1 - Complementar

Seguro de Saúde Resumo / Manual do Utilizador Anuidade 2013/2014 Plano GC1 - Complementar Manual válido para o período de 01/10/2013 a 30/09/2014 O presente manual não substitui as Condições Gerais, Especiais

Seguro de Saúde Resumo / Manual do Utilizador Anuidade 2013/2014 Plano GC1 - Complementar Manual válido para o período de 01/10/2013 a 30/09/2014 O presente manual não substitui as Condições Gerais, Especiais

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS I. INTRODUÇÃO O Governo apresentou ao Conselho Económico e Social o Projecto de Grandes Opções do Plano 2008 (GOP 2008) para que este Órgão, de acordo com

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS I. INTRODUÇÃO O Governo apresentou ao Conselho Económico e Social o Projecto de Grandes Opções do Plano 2008 (GOP 2008) para que este Órgão, de acordo com

INTERVENÇÃO DO SENHOR SECRETÁRIO DE ESTADO DO TURISMO NO SEMINÁRIO DA APAVT: QUAL O VALOR DA SUA AGÊNCIA DE VIAGENS?

INTERVENÇÃO DO SENHOR SECRETÁRIO DE ESTADO DO TURISMO NO SEMINÁRIO DA APAVT: QUAL O VALOR DA SUA AGÊNCIA DE VIAGENS? HOTEL TIVOLI LISBOA, 18 de Maio de 2005 1 Exmos Senhores ( ) Antes de mais nada gostaria

INTERVENÇÃO DO SENHOR SECRETÁRIO DE ESTADO DO TURISMO NO SEMINÁRIO DA APAVT: QUAL O VALOR DA SUA AGÊNCIA DE VIAGENS? HOTEL TIVOLI LISBOA, 18 de Maio de 2005 1 Exmos Senhores ( ) Antes de mais nada gostaria

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário. As Normas da família ISO 9000. As Normas da família ISO 9000

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

Serviço Nacional de Saúde

Informação de Custos dos Cuidados de Saúde Serviço Nacional de Saúde A Informação de custos dos Cuidados de Saúde é uma iniciativa do Ministério da Saúde, de abrangência nacional, enquadrada no Programa

Informação de Custos dos Cuidados de Saúde Serviço Nacional de Saúde A Informação de custos dos Cuidados de Saúde é uma iniciativa do Ministério da Saúde, de abrangência nacional, enquadrada no Programa

Plano Saúde Complementar

Seguro de Saúde Resumo / Manual do Utilizador Anuidade 2013-2014 PROTOCOLO UNIVERSIDADE DE ÉVORA Plano Saúde Complementar Manual válido para o período de 01/09/2013 a 30/09/2014 O presente manual não substitui

Seguro de Saúde Resumo / Manual do Utilizador Anuidade 2013-2014 PROTOCOLO UNIVERSIDADE DE ÉVORA Plano Saúde Complementar Manual válido para o período de 01/09/2013 a 30/09/2014 O presente manual não substitui

adaptados às características e expectativas dos nossos Clientes, de modo a oferecer soluções adequadas às suas necessidades.

A Protteja Seguros surge da vontade de contribuir para o crescimento do mercado segurador nacional, através da inovação, da melhoria da qualidade de serviço e de uma política de crescimento sustentável.

A Protteja Seguros surge da vontade de contribuir para o crescimento do mercado segurador nacional, através da inovação, da melhoria da qualidade de serviço e de uma política de crescimento sustentável.

IMPORTÂNCIA ESTRATÉGICA DA PROTECÇÃO DOS PRODUTOS TRADICIONAIS PORTUGUESES

IMPORTÂNCIA ESTRATÉGICA DA PROTECÇÃO DOS PRODUTOS TRADICIONAIS PORTUGUESES A valorização comercial dos produtos agrícolas e dos géneros alimentícios que, ou pela sua origem ou pelos seus modos particulares

IMPORTÂNCIA ESTRATÉGICA DA PROTECÇÃO DOS PRODUTOS TRADICIONAIS PORTUGUESES A valorização comercial dos produtos agrícolas e dos géneros alimentícios que, ou pela sua origem ou pelos seus modos particulares

O PÚBLICO fez um guia explicativo para as cinco grandes mudanças deste regime.

Guia para o novo regime de subsídio de desemprego 02.01.2007 João Manuel Rocha, PÚBLICO O subsídio de desemprego tem, desde ontem, novas regras. Menos possibilidades de os desempregados poderem recusar

Guia para o novo regime de subsídio de desemprego 02.01.2007 João Manuel Rocha, PÚBLICO O subsídio de desemprego tem, desde ontem, novas regras. Menos possibilidades de os desempregados poderem recusar

Informação complementar ao Relatório de Governo das Sociedades referente ao Exercício de 2007

BANIF SGPS S.A. Sociedade Aberta Matriculada na Conservatória do Registo Comercial do Funchal Sede Social: Rua de João Tavira, 30, 9004 509 Funchal Capital Social: 250.000.000 Euros * Número único de matrícula

BANIF SGPS S.A. Sociedade Aberta Matriculada na Conservatória do Registo Comercial do Funchal Sede Social: Rua de João Tavira, 30, 9004 509 Funchal Capital Social: 250.000.000 Euros * Número único de matrícula

Luso-Atlântica, o Parceiro que se preocupa com a Sua Saúde e a da Sua Família. Boletim Informativo Nº 1 Junho 2015 SEGURO de SAÚDE

Luso-Atlântica, o Parceiro que se preocupa com a Sua Saúde e a da Sua Família O Seguro de Saúde adquiriu ao longo dos tempos uma importância crescente no apoio aos cuidados de Saúde da Comunidade Farmacêutica,

Luso-Atlântica, o Parceiro que se preocupa com a Sua Saúde e a da Sua Família O Seguro de Saúde adquiriu ao longo dos tempos uma importância crescente no apoio aos cuidados de Saúde da Comunidade Farmacêutica,

Seguro de Saúde Resumo / Manual do Utilizador Anuidade 2013/2014 Plano GC4 - Complementar

Seguro de Saúde Resumo / Manual do Utilizador Anuidade 2013/2014 Plano GC4 - Complementar Manual válido para o período de 01/10/2013 a 30/09/2014 O presente manual não substitui as Condições Gerais, Especiais

Seguro de Saúde Resumo / Manual do Utilizador Anuidade 2013/2014 Plano GC4 - Complementar Manual válido para o período de 01/10/2013 a 30/09/2014 O presente manual não substitui as Condições Gerais, Especiais

ASSEMBLEIA DA REPÚBLICA. site do programa, comunicou a suspensão, a partir de 11 de Fevereiro de 2011, de

....---.. ~CDS-PP Expeça-se D REQUERIMENTO Número /XI ( Publique-se [gi PERGUNTA Assunto: Suspensão de candidaturas de jovens agricultores ao PRODER Destinatário: Ministério da Agricultura, Desenvolvimento

....---.. ~CDS-PP Expeça-se D REQUERIMENTO Número /XI ( Publique-se [gi PERGUNTA Assunto: Suspensão de candidaturas de jovens agricultores ao PRODER Destinatário: Ministério da Agricultura, Desenvolvimento

Perguntas mais frequentes

Estas informações, elaboradas conforme os documentos do Plano de Financiamento para Actividades Estudantis, servem de referência e como informações complementares. Para qualquer consulta, é favor contactar

Estas informações, elaboradas conforme os documentos do Plano de Financiamento para Actividades Estudantis, servem de referência e como informações complementares. Para qualquer consulta, é favor contactar

Apresentação da Solução. Divisão Área Saúde. Solução: Gestão de Camas

Apresentação da Solução Solução: Gestão de Camas Unidade de negócio da C3im: a) Consultoria e desenvolvimento de de Projectos b) Unidade de Desenvolvimento Área da Saúde Rua dos Arneiros, 82-A, 1500-060

Apresentação da Solução Solução: Gestão de Camas Unidade de negócio da C3im: a) Consultoria e desenvolvimento de de Projectos b) Unidade de Desenvolvimento Área da Saúde Rua dos Arneiros, 82-A, 1500-060

O SMMP oferece aos seus associados uma apólice de Internamento Hospitalar, com as seguintes características:

SEGUROS E ASSISTÊNCIA MÉDICA DOS ASSOCIADOS DO SMMP RESUMO 2015 SEGURO DE INTERNAMENTO HOSPITALAR O SMMP oferece aos seus associados uma apólice de Internamento Hospitalar, com as seguintes características:

SEGUROS E ASSISTÊNCIA MÉDICA DOS ASSOCIADOS DO SMMP RESUMO 2015 SEGURO DE INTERNAMENTO HOSPITALAR O SMMP oferece aos seus associados uma apólice de Internamento Hospitalar, com as seguintes características:

RELATO FINANCEIRO DOS MEDIADORES DE SEGUROS OU DE RESSEGUROS

PROJECTO DE NORMA REGULAMENTAR RELATO FINANCEIRO DOS MEDIADORES DE SEGUROS OU DE RESSEGUROS Nos termos da alínea f) do artigo 58.º do Decreto-lei n.º 144/2006, de 31 de Julho, alterado pelo Decreto-Lei

PROJECTO DE NORMA REGULAMENTAR RELATO FINANCEIRO DOS MEDIADORES DE SEGUROS OU DE RESSEGUROS Nos termos da alínea f) do artigo 58.º do Decreto-lei n.º 144/2006, de 31 de Julho, alterado pelo Decreto-Lei

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

Hospitalização 15 000,00 100% 250,00 e) 50% Limite de k: 7,00. Acesso à Rede IMA

50% Limite de k: 7,00. Acesso à Rede IMA") Pagina 1 rocedimentos Manual de Utilizador Mutuelle des Professionnels de L Education Proteção Solidariedade Transparência O presente manual não substitui as Condições Gerais, Especiais e Particulares

Pagina 1 rocedimentos Manual de Utilizador Mutuelle des Professionnels de L Education Proteção Solidariedade Transparência O presente manual não substitui as Condições Gerais, Especiais e Particulares

O REGIME DE EXECUÇÃO DO ORÇAMENTO DO ESTADO PARA 2012

27 de Fevereiro de 2012 O REGIME DE EXECUÇÃO DO ORÇAMENTO DO ESTADO PARA 2012 Introdução O Decreto-Lei n.º 32/2012, de 13 de Fevereiro, que regula a execução do Orçamento do Estado para 2012, aprovado

27 de Fevereiro de 2012 O REGIME DE EXECUÇÃO DO ORÇAMENTO DO ESTADO PARA 2012 Introdução O Decreto-Lei n.º 32/2012, de 13 de Fevereiro, que regula a execução do Orçamento do Estado para 2012, aprovado

A Saúde dos Portugueses que caminhos?

A Saúde dos Portugueses que caminhos? APRESENTAÇÃO Universidade A da [CLIENTE] Beira Interior Covilhã, 19.Maio.2007 PAGE 1 AGENDA Serviço Nacional de Saúde Financiamento privado: o caso MultiCare MultiCare

A Saúde dos Portugueses que caminhos? APRESENTAÇÃO Universidade A da [CLIENTE] Beira Interior Covilhã, 19.Maio.2007 PAGE 1 AGENDA Serviço Nacional de Saúde Financiamento privado: o caso MultiCare MultiCare

Índice Descrição Valor

504448064 Índice Descrição Valor 1 Missão, Objectivos e Princípios Gerais de Actuação 11 Cumprir a missão e os objectivos que lhes tenham sido determinados de forma económica, financeira, social e ambientalmente

504448064 Índice Descrição Valor 1 Missão, Objectivos e Princípios Gerais de Actuação 11 Cumprir a missão e os objectivos que lhes tenham sido determinados de forma económica, financeira, social e ambientalmente

Seguro de Saúde Resumo / Manual do Utilizador Anuidade 2014/2015

Seguro de Saúde Resumo / Manual do Utilizador Anuidade 2014/2015 Plano GC1 - Complementar Manual válido para o período de 01/10/2014 a 30/09/2015 O presente manual não substitui as Condições Gerais, Especiais

Seguro de Saúde Resumo / Manual do Utilizador Anuidade 2014/2015 Plano GC1 - Complementar Manual válido para o período de 01/10/2014 a 30/09/2015 O presente manual não substitui as Condições Gerais, Especiais

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 835

Directriz de Revisão/Auditoria 835 Abril de 2006 Certificação do Relatório Anual sobre os Instrumentos de Captação de Aforro Estruturados (ICAE) no Âmbito da Actividade Seguradora Índice INTRODUÇÃO 1 4

Directriz de Revisão/Auditoria 835 Abril de 2006 Certificação do Relatório Anual sobre os Instrumentos de Captação de Aforro Estruturados (ICAE) no Âmbito da Actividade Seguradora Índice INTRODUÇÃO 1 4

Plano de Comunicação Reestruturação 2014. Comunicação e Marketing

Plano de Comunicação Reestruturação 2014 Comunicação e Marketing Sumário Executivo 1. Conhecer a Macif Portugal Companhia de Seguros, S.A. A. Valores B. Missão C. Visão D. Posicionamento E. Públicos 2.

Plano de Comunicação Reestruturação 2014 Comunicação e Marketing Sumário Executivo 1. Conhecer a Macif Portugal Companhia de Seguros, S.A. A. Valores B. Missão C. Visão D. Posicionamento E. Públicos 2.

IV Fórum do Sector Segurador e Fundos de Pensões. Lisboa, 15 de Abril de 2009

IV Fórum do Sector Segurador e Fundos de Pensões Lisboa, 15 de Abril de 2009 Foi com todo o gosto e enorme interesse que aceitei o convite do Diário Económico para estar presente neste IV Fórum do sector

IV Fórum do Sector Segurador e Fundos de Pensões Lisboa, 15 de Abril de 2009 Foi com todo o gosto e enorme interesse que aceitei o convite do Diário Económico para estar presente neste IV Fórum do sector

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

ESCLARECIMENTOS. Plano Zero oferecido pela CTOC

ESCLARECIMENTOS Plano Zero oferecido pela CTOC PERGUNTAS FREQUENTES O que é o seguro de Saúde da CTOC? É um seguro de saúde que foi negociado pela CTOC com o Grupo Espírito Santo (Companhia de Seguros

ESCLARECIMENTOS Plano Zero oferecido pela CTOC PERGUNTAS FREQUENTES O que é o seguro de Saúde da CTOC? É um seguro de saúde que foi negociado pela CTOC com o Grupo Espírito Santo (Companhia de Seguros

OS MAIORES RISCOS DA INTERNACIONALIZAÇÃO

OS RISCOS DA INTERNACIONALIZAÇÃO CRESCIMENTO GLOBAL DO NEGÓCIO Com a crescente globalização e o crescimento acelerado das economias emergentes, as empresas, independentemente da sua dimensão, estão em

OS RISCOS DA INTERNACIONALIZAÇÃO CRESCIMENTO GLOBAL DO NEGÓCIO Com a crescente globalização e o crescimento acelerado das economias emergentes, as empresas, independentemente da sua dimensão, estão em

RELATÓRIO E CONTAS BBVA BOLSA EURO

RELATÓRIO E CONTAS BBVA BOLSA EURO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro semestre de 20, foi a subida das taxas do

RELATÓRIO E CONTAS BBVA BOLSA EURO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro semestre de 20, foi a subida das taxas do

Aspectos Sócio-Profissionais da Informática

ESCOLA SUPERIOR DE TECNOLOGIA I N S T I T U T O P O L I T É C N I C O D E C A S T E L O B R A N C O ENGENHARIA INFORMÁTICA Aspectos Sócio-Profissionais da Informática Jovens Empresários de Sucesso e Tendências

ESCOLA SUPERIOR DE TECNOLOGIA I N S T I T U T O P O L I T É C N I C O D E C A S T E L O B R A N C O ENGENHARIA INFORMÁTICA Aspectos Sócio-Profissionais da Informática Jovens Empresários de Sucesso e Tendências

Case study. Gente com Ideias UMA EQUIPA COM RESPONSABILIDADE SOCIAL

Case study 2009 Gente com Ideias UMA EQUIPA COM RESPONSABILIDADE SOCIAL EMPRESA A Caixa Seguros e Saúde é a holding do Grupo Caixa Geral de Depósitos e Gente com Ideias é o programa de Responsabilidade

Case study 2009 Gente com Ideias UMA EQUIPA COM RESPONSABILIDADE SOCIAL EMPRESA A Caixa Seguros e Saúde é a holding do Grupo Caixa Geral de Depósitos e Gente com Ideias é o programa de Responsabilidade

Programa Nacional de Diagnóstico Pré-Natal Contratualização Processo de Monitorização e Acompanhamento

Introdução A saúde materna e infantil em Portugal tem vindo a registar melhorias significativas nos últimos anos, verificando-se expressiva diminuição das taxas de mortalidade perinatal e infantil por

Introdução A saúde materna e infantil em Portugal tem vindo a registar melhorias significativas nos últimos anos, verificando-se expressiva diminuição das taxas de mortalidade perinatal e infantil por

Consulta pública. Sistema de Cobertura do Risco de Fenómenos Sísmicos

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Consulta pública Sistema de Cobertura do Risco de Fenómenos Sísmicos - Fundo Sísmico - Fundo de Solidariedade Outubro de 2010 1 ÍNDICE 1. Enquadramento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Consulta pública Sistema de Cobertura do Risco de Fenómenos Sísmicos - Fundo Sísmico - Fundo de Solidariedade Outubro de 2010 1 ÍNDICE 1. Enquadramento

SEGURO DE ACIDENTES PESSOAIS DOS PRATICANTES AMADORES E DOS AGENTES DESPORTIVOS MANUAL DE PROCEDIMENTOS

SEGURO DE ACIDENTES PESSOAIS DOS PRATICANTES AMADORES E DOS AGENTES DESPORTIVOS MANUAL DE PROCEDIMENTOS 1 DEFINIÇÃO De acordo com as Condições Gerais da Apólice de Acidentes Pessoais - Desporto Cultura

SEGURO DE ACIDENTES PESSOAIS DOS PRATICANTES AMADORES E DOS AGENTES DESPORTIVOS MANUAL DE PROCEDIMENTOS 1 DEFINIÇÃO De acordo com as Condições Gerais da Apólice de Acidentes Pessoais - Desporto Cultura

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

Incentivos à contratação

Incentivos à contratação A empresa poderá beneficiar de incentivos quando pretende contratar novos trabalhadores. Os incentivos de que as empresas podem usufruir quando contratam novos trabalhadores podem

Incentivos à contratação A empresa poderá beneficiar de incentivos quando pretende contratar novos trabalhadores. Os incentivos de que as empresas podem usufruir quando contratam novos trabalhadores podem

Restituição de cauções aos consumidores de electricidade e de gás natural Outubro de 2007

Restituição de cauções aos consumidores de electricidade e de gás natural Outubro de 2007 Ponto de situação em 31 de Outubro de 2007 As listas de consumidores com direito à restituição de caução foram

Restituição de cauções aos consumidores de electricidade e de gás natural Outubro de 2007 Ponto de situação em 31 de Outubro de 2007 As listas de consumidores com direito à restituição de caução foram

Estudo Empresas Darwin em Portugal