Orientações Consultoria de Segmentos Anulação de Receita na prestação de serviço e exclusão BC Pis/Cofins

|

|

|

- Manoel Vilarinho Beretta

- 6 Há anos

- Visualizações:

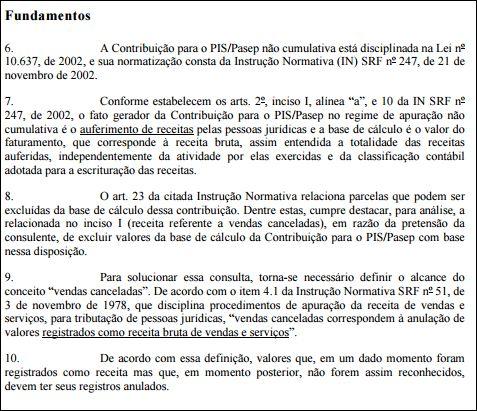

Transcrição

1 Anulação de Receita na prestação de serviço e exclusão BC Pis/Cofins 05/06/2017

2 Sumário 1 Questão Normas Apresentadas pelo Cliente Exemplos Análise da Consultoria Reconhecimento das Receitas de Prestação de Serviço CPC Exclusão da Base de Cálculo do PIS-PASEP e da COFINS Soluções de Consulta Conclusão Informações Complementares Referencias Histórico de Alterações

3 1 Questão Empresa desenvolvedora de sistemas de gestão integrada, relata que em alguns de seus faturamentos decorrentes a prestação de serviços, existem divergências por parte do contratante (cliente), e este não reconhece o valor faturado por alguns motivos, seja porque os serviços não foram prestados de acordo com o contrato, seja porque os serviços prestados, sem a sua anuência não foram contratados, ou seja porque o valor cobrado não tem previsão contratual. 2 Normas Apresentadas pelo Cliente Cliente não citou embasamento legal, apenas em reunião realizada (teleconferência), foi comentada base legal, a Lei nº /2003, que trata do Auferimento de Receita, e destacamos partes da norma para compreender o contexto: Art. 1o A Contribuição para o Financiamento da Seguridade Social - Cofins, com a incidência não cumulativa, incide sobre o total das receitas auferidas no mês pela pessoa jurídica, independentemente de sua denominação ou classificação contábil. (Redação dada pela Lei nº , de 2014). 1o Para efeito do disposto neste artigo, o total das receitas compreende a receita bruta de que trata o art. 12 do Decreto-Lei no 1.598, de 26 de dezembro de 1977, e todas as demais receitas auferidas pela pessoa jurídica com os seus respectivos valores decorrentes do ajuste a valor presente de que trata o inciso VIII do caput do art. 183 da Lei no 6.404, de 15 de dezembro de (Redação dada pela Lei nº , de 2014). 2o A base de cálculo da Cofins é o total das receitas auferidas pela pessoa jurídica, conforme definido no caput e no 1o. (Redação dada pela Lei nº , de 2014). II - de que trata o inciso IV do caput do art. 187 da Lei nº 6.404, de 15 de dezembro de 1976, decorrentes da venda de bens do ativo não circulante, classificado como investimento, imobilizado ou intangível; (Redação dada pela Lei nº , de 2014) III - auferidas pela pessoa jurídica revendedora, na revenda de mercadorias em relação às quais a contribuição seja exigida da empresa vendedora, na condição de substituta tributária; V - referentes a: a) vendas canceladas e aos descontos incondicionais concedidos; (...) No mesmo formato do COFINS aplica-se a regra ao PIS (grifo nosso) Art. 15. Aplica-se à contribuição para o PIS/PASEP não-cumulativa de que trata a Lei no , de 30 de dezembro de 2002, o disposto: (...) 3

4 2.1 Exemplos Relatamos abaixo como tratamos um cancelamento de nota. Exemplo 1: Nota de saída de 1.000,00. Emissão em 03/04/17. Em 20/04/17, ou seja, mesmo mês, o cliente retorna pedindo o cancelamento da nota. A nota é excluída no sistema e na prefeitura. Exemplo 2: Nota de saída de 1.000,00. Emissão em 03/04/17 Em 20/05/17, ou seja, mês posterior à emissão, o cliente solicita via chamado o cancelamento total da nota. Diante da solicitação do mesmo, é gerada um documento interno no valor total da operação, para que ocorra a baixa total dos títulos a receber, com os estornos na contabilidade dos impostos incidentes no faturamento gerado (PIS, COFINS e CPRB). Exemplo 3: Nota de saída de 1.000,00. Emissão em 03/04/17 Em 20/05/17, ou seja, mês posterior à emissão, o cliente solicita via chamado o abatimento parcial na nota. Diante da solicitação do mesmo, é gerada um documento interno no valor da operação, para que ocorra a baixa parcial solicitada, com os estornos na contabilidade dos impostos incidentes no faturamento gerado no valor proporcional (PIS, COFINS e CPRB). OBS: Para reflexo dos estornos de débitos na obrigação acessória (EFD contribuições), criamos um ajuste de redução no registro M220 e M620, para que ocorra a redução dos débitos e a apuração dos impostos devidos no período. Diante o tema, entende que não ocorreu Auferimento de Receita, e teria direito ao abatimento destes valores nas apurações do PIS e COFINS com ajuste através da exclusão nas Bases de Cálculos via apuração na EFD Contribuições. 4

5 3 Análise da Consultoria No momento da contratação da prestação de serviços, os contratantes definem todos os detalhes referentes ao serviço a ser prestado, valor cobrado, tempo de execução, prazo para pagamento, cláusula penal em caso em inobservância do estipulado, entre outros pontos. Não obstante, podem ocorrer situações que causem divergência entre as partes em função da inexecução do contrato. Geralmente, isso ocorre pelo fato de o contratante não concordar com o valor cobrado ou de os serviços não serem prestados conforme previsto em contrato, ou sem a anuência do contratante, ou, ainda, alteração unilateral do contrato. Enfim, nessas circunstâncias, na condição do contratante: como deverá ser tratada essa suposta receita? Nesse ítem, deverão ser recolhidas ao Fisco a contribuição para o PIS-Pasep e a Cofins? 3.1 Reconhecimento das Receitas de Prestação de Serviço CPC 30 Quando a conclusão de uma transação que envolver a prestação de serviços puder ser estimada com confiabilidade, a receita associada à transação deve ser reconhecida tomando por base o estágio de execução (stage of completion) da transação ao término do período de reporte. O desfecho de uma transação poderá ser estimado com confiabilidade quando todas as seguintes condições forem satisfeitas: a) o valor da receita puder ser mensurado com confiabilidade; b) for provável que os benefícios econômicos associados a transação fluirão para a entidade; c) o estágio de execução (stage of completion) da transação ao término do período de reporte puder ser mensurado com confiabilidade; e d) as despesas incorridas com a transação, assim como as despesas para concluí-la, puderem ser mensuradas com confiabilidade. A receita somente deverá ser reconhecida quando for provável que os benefícios econômicos associados à transação fluirão para a entidade. Porém, quando surgir incerteza acerca da realização de valor já incluído na receita, o valor incobrável, ou o valor com respeito ao qual a recuperação tenha deixado de ser provável, deverá ser reconhecido como despesa, e não como ajuste (dedução) do valor da receita originalmente reconhecida. Para efeito de reconhecimento das receitas de prestação de serviços, os pagamentos parcelados e os adiantamentos recebidos de clientes não correspondem, necessariamente, aos serviços executados. Vale mencionar que, quando a conclusão da transação que envolva a prestação de serviços não puder ser estimada com confiabilidade, a receita somente deverá ser reconhecida na proporção dos gastos recuperáveis. Na hipótese de a conclusão da transação não poder ser estimada com confiabilidade e, ainda, não ser provável que os custos incorridos serão recuperados, a receita não deverá ser reconhecida e os custos incorridos deverão ser reconhecidos como despesa, observando-se que, ao deixarem de existir tais incertezas, a receita deverá ser reconhecida de acordo com as letras "a" a "d". 5

6 3.2 Exclusão da Base de Cálculo do PIS-PASEP e da COFINS O fato gerador da Cofins e da contribuição para o PIS-Pasep, no regime de apuração não cumulativa, é o auferimento de receitas pelas pessoas jurídicas, o que ocorre quando as receitas são consideradas realizadas. A receita é considerada realizada e, portanto, passível de registro pela contabilidade, quando produtos ou serviços produzidos ou prestados pela entidade são transferidos para outra entidade ou pessoa física com a anuência destas e mediante pagamento ou compromisso de pagamento especificado perante a entidade produtora. No que diz respeito à prestação de serviços, no regime de competência, a receita é considerada realizada e, portanto, auferida quando um serviço é prestado com a anuência do tomador e com o compromisso contratual deste de pagar o preço acertado, sendo irrelevante, nesse caso, a ocorrência de sua efetiva quitação. As normas em referência esclarecem, ainda, que não integram a base de cálculo da Cofins e da contribuição para o PIS-Pasep, no regime de apuração não cumulativa, as receitas referentes a vendas canceladas. No que diz respeito à prestação de serviços, vendas canceladas correspondem à anulação de valores registrados como receita bruta de serviços, fato que ocorre quando o contratante não concorda com o valor cobrado (no todo ou em parte), seja porque os serviços não foram prestados de acordo com o contrato, seja porque os serviços prestados, sem a sua anuência, não foram contratados ou, então, porque o valor cobrado não tem previsão contratual. Nesse caso, a contratada não é detentora do direito de receber pagamento (no todo ou em parte) pelos serviços prestados. Consequentemente, ainda que ela registre esses valores como receita, eles não passam a assumir tal condição, já que não se consideram como receitas realizadas e, por conseguinte, como receitas auferidas. No regime de competência, o cancelamento de notas fiscais, seja no mês da prestação de serviço, seja em outro mês qualquer, por si só, não afeta a ocorrência do fato gerador ou a apuração da base de cálculo da Cofins e da contribuição para o PIS-Pasep. Todavia, se as causas que motivarem tal cancelamento configurarem vendas canceladas, o correspondente valor, registrado como receita de serviços, é passível de exclusão da base de cálculo das referidas contribuições no mês da devolução. 3.3 Soluções de Consulta As soluções de consulta têm por objetivo tornar claro ao contribuinte, o entendimento do órgão a respeito de determinado tema que possa gerar várias interpretações ao contribuinte, e por ação esclarece a dúvida de determinado contribuinte a que manifestou a consulta junto ao órgão fiscalizador. A norma que regulamenta a formulação de consulta junto a Coordenação Geral de Tributação (COSIT) está regulada pela Instrução Normativa nº de 16 de Setembro de 2013, que Dispõe sobre o processo de consulta relativo à interpretação da legislação tributária, no âmbito da Secretaria da Receita Federal do Brasil. Art. 1º Esta Instrução Normativa trata dos processos administrativos de consulta sobre interpretação da legislação tributária e aduaneira relativa aos tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) e sobre classificação de serviços, intangíveis e outras operações que produzam variações no patrimônio. CAPÍTULO I DA LEGITIMIDADE Art. 2º A consulta poderá ser formulada por: 6

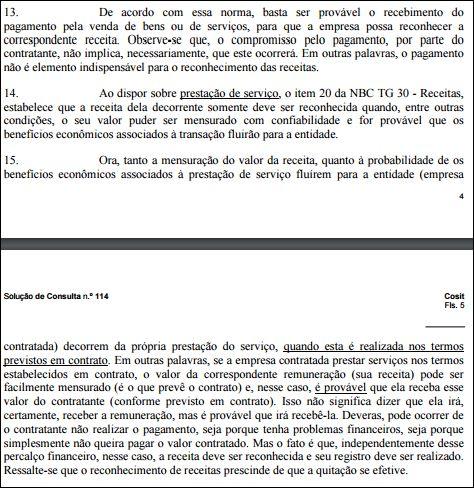

7 I - sujeito passivo de obrigação tributária principal ou acessória; II - órgão da administração pública; ou III - entidade representativa de categoria econômica ou profissional. 1º No caso de pessoa jurídica, a consulta será formulada pelo estabelecimento matriz. 2º Não será admitida a apresentação de consulta formulada por mais de um sujeito passivo em um único processo, ainda que sejam partes interessadas no mesmo fato, envolvendo a mesma matéria, fundada em idêntica norma jurídica. 3º Considera-se representante do órgão da administração pública a pessoa física responsável pelo ente perante o Cadastro Nacional da Pessoa Jurídica (CNPJ) e a investida de poderes de representação do respectivo órgão. (...) A Solução de Consulta tem previsão de efeito vinculante, podendo servir de base para aquele contribuinte indiretamente, que não manifestou-se perante o fisco, gerando certo amparo ao contribuinte, que semelhantemente tenha situação ou dúvida relativa a questão manifestada pelo contribuinte que manifestou a consulta, conforme prevê o Art. 22 da norma: (...) CAPÍTULOVI DA SOLUÇÃO DE CONSULTA VINCULADA Art. 22. Existindo Solução de Consulta Cosit ou Solução de Divergência, as consultas com mesmo objeto serão solucionadas por meio de Solução de Consulta Vinculada. Parágrafo único. A Solução de Consulta Vinculada, assim entendida como a que reproduz o entendimento constante de Solução de Consulta Cosit ou de Solução de Divergência, será proferida pelas Disit ou pelas Coordenações de área da Cosit. (...) Relacionado ao questionamento do nosso cliente, em pesquisa a base de dados da Receita Federal, encontramos algumas Soluções de Consulta, em que o fisco manifestou-se, e acreditamos que podem ser aplicadas como base interpretativa ao nosso cliente nas Soluções de Consultas apresentadas: SOLUÇÃO DE CONSULTA COSIT Nº 111, DE 22 DE ABRIL DE 2014 (Publicado(a) no DOU de 26/05/2014, seção 1, pág. 47) ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins EMENTA: PRESTAÇÃO DE SERVIÇO. REGIME DE COMPETÊNCIA. CANCELAMENTO DE NOTAS FISCAIS. NÃO REALIZAÇÃO DE RECEITAS. NÃO AUFERIMENTO DE RECEITA. VENDAS CANCELADAS. O fato gerador da Cofins no regime de apuração não cumulativa é o auferimento de receitas pelas pessoas jurídicas, o que ocorre quando as receitas são consideradas realizadas. A receita é considerada realizada e, portanto, passível de registro pela Contabilidade, quando produtos ou serviços produzidos ou prestados pela entidade são transferidos para outra entidade ou pessoa física com a anuência destas e mediante pagamento ou compromisso de pagamento especificado perante a entidade produtora. No que diz respeito à prestação de serviços, no regime de competência, a receita é considerada realizada e, portanto, auferida quando um serviço é prestado com a anuência do tomador e com o compromisso contratual deste de pagar o preço acertado, sendo irrelevante, nesse caso, a ocorrência de sua efetiva quitação. Não integram a base de cálculo da Cofins, no regime de apuração não cumulativa, as receitas referentes a vendas canceladas. No que diz respeito à prestação de serviços, vendas canceladas correspondem à anulação de valores registrados como receita bruta de serviços, fato que ocorre quando o contratante não concorda com o valor cobrado (no todo ou em 7

8 parte), seja porque os serviços não foram prestados de acordo com o contrato, seja porque os serviços prestados, sem a sua anuência, não foram contratados, ou seja porque o valor cobrado não tem previsão contratual. Nesse caso a contratada não é detentora do direito de receber pagamento (no todo ou em parte) pelos serviços prestados. Consequentemente, ainda que ela registre esses valores como receita, eles não passam a assumir tal condição, já que não se consideram como receitas realizadas e, por conseguinte, como receitas auferidas. No regime de competência, o cancelamento de notas fiscais, seja no mês da prestação de serviço ou em outro mês qualquer, por si só, não afeta a ocorrência do fato gerador ou a apuração da base de cálculo da Cofins. Todavia, se as causas que motivarem tal cancelamento, configurarem vendas canceladas, o correspondente valor, registrado como receita de serviços, é passível de exclusão da base de cálculo dessa Contribuição no mês da devolução. DISPOSITIVOS LEGAIS: Instrução Normativa SRF nº 404, de 2004, arts. 3º e 4º, caput, e 1º; Lei nº 6.404, de 1976, art. 187, 1º, a e b ; Instrução Normativa SRF nº 51, de 1978, item 4.1; Norma Brasileira de Contabilidade TG 30 Receitas (com a redação dada pela Resolução CFC nº 1.412, de 2 de outubro de 2012) item 21. SOLUÇÃO DE CONSULTA COSIT Nº 114, DE 22 DE ABRIL DE (Publicado(a) no DOU de 26/05/2014, seção 1, pág. 48) ASSUNTO: Contribuição para o PIS/Pasep EMENTA: PRESTAÇÃO DE SERVIÇO. REGIME DE COMPETÊNCIA. CANCELAMENTO DE NOTAS FISCAIS. NÃO REALIZAÇÃO DE RECEITAS. NÃO AUFERIMENTO DE RECEITA. VENDAS CANCELADAS. O fato gerador da Contribuição para o PIS/Pasep no regime de apuração não cumulativa é o auferimento de receitas pelas pessoas jurídicas, o que ocorre quando as receitas são consideradas realizadas. A receita é considerada realizada e, portanto, passível de registro pela Contabilidade, quando produtos ou serviços produzidos ou prestados pela entidade são transferidos para outra entidade ou pessoa física com a anuência destas e mediante pagamento ou compromisso de pagamento especificado perante a entidade produtora. No que diz respeito à prestação de serviços, no regime de competência, a receita é considerada realizada e, portanto, auferida quando um serviço é prestado com a anuência do tomador e com o compromisso contratual deste de pagar o preço acertado, sendo irrelevante, nesse caso, a ocorrência de sua efetiva quitação. Não integram a base de cálculo da Contribuição para o PIS/Pasep, no regime de apuração não cumulativa, as receitas referentes a vendas canceladas. No que diz respeito à prestação de serviços, vendas canceladas correspondem à anulação de valores registrados como receita bruta de serviços, fato que ocorre quando o contratante não concorda com o valor cobrado (no todo ou em parte), seja porque os serviços não foram prestados de acordo com o contrato, seja porque os serviços prestados, sem a sua anuência, não foram contratados, ou seja porque o valor cobrado não tem previsão contratual. Nesse caso a contratada não é detentora do direito de receber pagamento (no todo ou em parte) pelos serviços prestados. Consequentemente, ainda que ela registre esses valores como receita, eles não passam a assumir tal condição, já que não se consideram como receitas realizadas e, por conseguinte, como receitas auferidas. No regime de competência, o cancelamento de notas fiscais, seja no mês da prestação de serviço ou em outro mês qualquer, por si só, não afeta a ocorrência do fato gerador ou a apuração da base de cálculo da Contribuição para o PIS/Pasep. Todavia, se as causas que motivarem tal cancelamento, configurarem vendas canceladas, o correspondente valor, registrado como receita de serviços, é passível de exclusão da base de cálculo dessa Contribuição no mês da devolução. DISPOSITIVOS LEGAIS: Instrução Normativa SRF nº 247, de 202, arts. 2º, I a, 10 e 23; Lei nº 6.404, de 1976, art. 187, 1º, a e b ; Instrução Normativa SRF nº 51, de 1978, item 4.1; Norma Brasileira de Contabilidade TG 30- Receitas (com a redação dada pela Resolução CFC nº 1.412, de 2 de outubro de 2012) item 21. 8

9 Reproduzimos em tela, a integra o contexto da consulta com posicionamento do Fisco, com base na Solução de Consulta COSIT nº 114/2014 apresentada no link SC Cosit

10 10

11 11

12 12

13 13

14 14

15 15

16 4 Conclusão Como podemos perceber, pela leitura da Soluções de Consulta, abre procedente para que o contribuinte faça a exclusão da Base de Cálculo do PIS/COFINS em detrimento as vendas canceladas seja ela dentro do período de competência ou fora deste período. 16

17 Vale lembrar, que mesmo a solução de Consulta tendo efeito vinculante, esta apenas dá respaldo ao contribuinte que manifestouse junto ao Fisco, cabendo ao contribuinte caso queira ter a segurança plena que proceda a manifestação de consulta elencando todos os fatos a Secretaria da Receita Federal de sua Jurisdição fiscal. 5 Informações Complementares No ERP poderão ter impactos na apuração do PIS/COFINS e reflexos na geração da EFD Contribuições. 6 Referencias Histórico de Alterações ID Data Versão Descrição Chamado/ Ticket AM 05/06/ Anulação de Receita na prestação de serviço e exclusão da Base de Cálculo do Pis/Cofins

São contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais, a

Contempla atualizações até 22/01/2007: 001 Quais são os contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais? São contribuintes da Contribuição para o PIS/Pasep, incidente

Contempla atualizações até 22/01/2007: 001 Quais são os contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais? São contribuintes da Contribuição para o PIS/Pasep, incidente

Parecer Consultoria Tributária Segmentos STDA Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota no

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

PARECER Nº, DE 2014. RELATOR: Senador ANA AMÉLIA I RELATÓRIO

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 254 - Data 15 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 254 - Data 15 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

LFG MAPS. 2 - ( Prova: CESPE - 2012 - Polícia Federal - Agente da Polícia Federal / Contabilidade Geral / Contabilidade -

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

I IRPJ, CSLL, PIS e COFINS, excetuados os recolhimentos vinculados às operações de comércio exterior, a

I IRPJ, CSLL, PIS e COFINS, excetuados os recolhimentos vinculados às operações de comércio exterior, a parcelamentos ordinários ou especiais e a tributos exigidos em lançamentos de ofício; ou II Contribuição

I IRPJ, CSLL, PIS e COFINS, excetuados os recolhimentos vinculados às operações de comércio exterior, a parcelamentos ordinários ou especiais e a tributos exigidos em lançamentos de ofício; ou II Contribuição

ESTADO DE MATO GROSSO CONTROLADORIA-GERAL DO ESTADO - CGE/MT

Orientação Técnica 0002/2015 UNIDADE ORÇAMENTÁRIA: TODAS AS UNIDADES ORÇAMENTÁRIAS INTERESSADO: C/ CÓPIA: ASSUNTO: SECRETÁRIOS DE ESTADO E PRESIDENTES DE AUTARQUIAS,FUNDAÇÕES, EMPRESAS E DEMAIS ENTIDADES

Orientação Técnica 0002/2015 UNIDADE ORÇAMENTÁRIA: TODAS AS UNIDADES ORÇAMENTÁRIAS INTERESSADO: C/ CÓPIA: ASSUNTO: SECRETÁRIOS DE ESTADO E PRESIDENTES DE AUTARQUIAS,FUNDAÇÕES, EMPRESAS E DEMAIS ENTIDADES

Parecer Consultoria Tributária Segmentos IPI Devolução

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

Unidade II. No ativo, a disposição das contas obedece ao grau decrescente de liquidez dos elementos nelas registrados.

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

http://www.econeteditora.com.br/boletim_imposto_renda/ir-08/irpj_consorcio_empresas.php

Page 1 of 5 IMPOSTO DE RENDA PESSOA JURÍDICA CONSÓRCIO DE EMPRESAS Considerações Gerais 1. INTRODUÇÃO 2. PROIBIÇÃO PARA A FORMAÇÃO DE CONSÓRCIOS 3. PERSONALIDADE JURÍDICA E RESPONSABILIDADE TRIBUTÁRIA

Page 1 of 5 IMPOSTO DE RENDA PESSOA JURÍDICA CONSÓRCIO DE EMPRESAS Considerações Gerais 1. INTRODUÇÃO 2. PROIBIÇÃO PARA A FORMAÇÃO DE CONSÓRCIOS 3. PERSONALIDADE JURÍDICA E RESPONSABILIDADE TRIBUTÁRIA

Coordenação Geral de Tributação

Fls. 1 Coordenação Geral de Tributação Solução de Divergência nº 14 Data 29 de julho e 2013 Processo 11080.720521/2013 83 Interessado SRRF10/DISIT CNPJ/CPF 324.247.870 34 ASSUNTO: IMPOSTO SOBRE A RENDA

Fls. 1 Coordenação Geral de Tributação Solução de Divergência nº 14 Data 29 de julho e 2013 Processo 11080.720521/2013 83 Interessado SRRF10/DISIT CNPJ/CPF 324.247.870 34 ASSUNTO: IMPOSTO SOBRE A RENDA

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 114 - Data 22 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP PRESTAÇÃO DE SERVIÇO. REGIME DE COMPETÊNCIA.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 114 - Data 22 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP PRESTAÇÃO DE SERVIÇO. REGIME DE COMPETÊNCIA.

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT.

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 16/03/12 As instruções abaixo aplicam-se a todas as Operações de Transportes

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 16/03/12 As instruções abaixo aplicam-se a todas as Operações de Transportes

ISS Eletrônico. Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE. Extensão do Arquivo JUNHO2006.

ISS Eletrônico Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE Caro contribuinte. A transmissão de arquivos é uma facilidade fornecida pelo sistema de ISS Eletrônico

ISS Eletrônico Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE Caro contribuinte. A transmissão de arquivos é uma facilidade fornecida pelo sistema de ISS Eletrônico

Parecer Consultoria Tributária Segmentos Entrada de Conhecimento de Transporte Rodoviário

Entrada de Conhecimento de Transporte Rodoviário 27/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Questionamento enviado

Entrada de Conhecimento de Transporte Rodoviário 27/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Questionamento enviado

Parecer Consultoria Tributária de Segmentos Retenções na fonte IRRF e CSRF geradas na DIRF

Parecer Consultoria Tributária de Segmentos Retenções na fonte IRRF e CSRF geradas na DIRF 27/11/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Parecer Consultoria Tributária de Segmentos Retenções na fonte IRRF e CSRF geradas na DIRF 27/11/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Coordenação Geral de Tributação

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 89 Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. DESONERAÇÃO

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 89 Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. DESONERAÇÃO

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 8 - Data 2 de fevereiro de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO - CIDE CIDE-REMESSAS.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 8 - Data 2 de fevereiro de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO - CIDE CIDE-REMESSAS.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

PARECER Nº 008/2013 - MPC

PARECER Nº 008/2013 - MPC PROCESSO Nº ASSUNTO ÓRGÃO CNS28.000-02/2010 (0576/2010 - TCERR) Consulta Prefeitura Municipal de Uiramutã RESPONSÁVEL Eliésio Cavalcante de Lima Prefeito Municipal RELATOR Consa.

PARECER Nº 008/2013 - MPC PROCESSO Nº ASSUNTO ÓRGÃO CNS28.000-02/2010 (0576/2010 - TCERR) Consulta Prefeitura Municipal de Uiramutã RESPONSÁVEL Eliésio Cavalcante de Lima Prefeito Municipal RELATOR Consa.

PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF 0 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF 0 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

MANAD CONTABILIDADE NOVA

MANAD CONTABILIDADE NOVA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e

MANAD CONTABILIDADE NOVA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e

O PREFEITO MUNICIPAL DE TERESINA, Estado do Piauí, no uso das atribuições legais que lhe confere a Lei Orgânica do Município, e

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

Parecer Consultoria Tributária Segmentos Modelo simplificado dos livros P3 e P7 27/10/14

27/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 RICMS/2002 do Estado de MG - ANEXO V... 3 3. Análise da Consultoria... 4 3.1 Ajuste Sinief SN de 1970...

27/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 RICMS/2002 do Estado de MG - ANEXO V... 3 3. Análise da Consultoria... 4 3.1 Ajuste Sinief SN de 1970...

Contrato de Câmbio na Exportação.

Contrato de Câmbio na Exportação. A Momento da Contratação B Liquidação do contrato de câmbio C Alteração D Cancelamento E Baixa do Contrato de Câmbio F Posição de Câmbio: nivelada, comprada e vendida.

Contrato de Câmbio na Exportação. A Momento da Contratação B Liquidação do contrato de câmbio C Alteração D Cancelamento E Baixa do Contrato de Câmbio F Posição de Câmbio: nivelada, comprada e vendida.

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 303 - Data 23 de outubro de 2014 Processo Interessado CNPJ/CPF Assunto: Contribuição para o Financiamento da Seguridade Social (Cofins) REGIMES

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 303 - Data 23 de outubro de 2014 Processo Interessado CNPJ/CPF Assunto: Contribuição para o Financiamento da Seguridade Social (Cofins) REGIMES

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA. 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS LEI COMPLEMENTAR N 141/2012 E O PROCESSO DE FINANCIAMENTO DO SUS Sistema

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS LEI COMPLEMENTAR N 141/2012 E O PROCESSO DE FINANCIAMENTO DO SUS Sistema

ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC)

") ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC) José Eduardo Soares de Melo 12.09.13 I. ARRENDAMENTO MERCANTIL FINANCEIRO.

ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC) José Eduardo Soares de Melo 12.09.13 I. ARRENDAMENTO MERCANTIL FINANCEIRO.

SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

Boletim Técnico esocial

esocial Datasul Materiais (Tomadores de Serviço) Produto : Datasul 11.5.10 - MRE -Recebimento Projeto : DMAT001/IRM2047 Data da criação : 05/03/2014 Data da revisão : 07/03/14 País(es) : Brasil Banco(s)

esocial Datasul Materiais (Tomadores de Serviço) Produto : Datasul 11.5.10 - MRE -Recebimento Projeto : DMAT001/IRM2047 Data da criação : 05/03/2014 Data da revisão : 07/03/14 País(es) : Brasil Banco(s)

CATÁLOGO DE APLICAÇÕES Rateio CC Contas a Pagar

CATÁLOGO DE APLICAÇÕES Rateio CC Contas a Pagar Objetivo do projeto Possibilitar fazer lançamentos no Contas a Pagar, rateando por várias contas e/ou vários centros de custos. Escopo Este projeto englobará

CATÁLOGO DE APLICAÇÕES Rateio CC Contas a Pagar Objetivo do projeto Possibilitar fazer lançamentos no Contas a Pagar, rateando por várias contas e/ou vários centros de custos. Escopo Este projeto englobará

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 23 - Data 7 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS SISCOSERV. RESPONSABILIDADE PELO REGISTRO. SERVIÇO

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 23 - Data 7 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS SISCOSERV. RESPONSABILIDADE PELO REGISTRO. SERVIÇO

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

Escrito por Eduardo Sex, 09 de Outubro de 2009 08:28 - Última atualização Qua, 09 de Dezembro de 2009 14:05

Os códigos de situação tributária abaixo identificados para ICMS foram extraídos do manual de integração da Nota Fiscal Eletrônica - NF-e, disponível também no endereço: http://www.nfe.fazenda.gov.br/portal/integracao.aspx,

Os códigos de situação tributária abaixo identificados para ICMS foram extraídos do manual de integração da Nota Fiscal Eletrônica - NF-e, disponível também no endereço: http://www.nfe.fazenda.gov.br/portal/integracao.aspx,

Resultado Primário e Resultado Nominal. de Contabilidade

Resultado Primário e Resultado Nominal Secretaria do Tesouro Nacional Conselho Federal de Contabilidade 2012 Ementa Programa do Módulo 4 - RREO Resultado Primário e Nominal CH: 04 h Conteúdo: 1. Necessidades

Resultado Primário e Resultado Nominal Secretaria do Tesouro Nacional Conselho Federal de Contabilidade 2012 Ementa Programa do Módulo 4 - RREO Resultado Primário e Nominal CH: 04 h Conteúdo: 1. Necessidades

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moisés Viana Unidade Central de Controle Interno

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moisés Viana Unidade Central de Controle Interno PARECER N 068/2006 21 de junho de 2006. ORIGEM: Consulta da Fiscalização

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moisés Viana Unidade Central de Controle Interno PARECER N 068/2006 21 de junho de 2006. ORIGEM: Consulta da Fiscalização

LEI DO IMPOSTO NA NOTA FISCAL e no ECF Valor dos impostos deve constar na NOTA FISCAL/ECF

LEI DO IMPOSTO NA NOTA FISCAL e no ECF Valor dos impostos deve constar na NOTA FISCAL/ECF O objetivo é mostrar ao consumidor o valor dos impostos que incidem em cada compra de mercadoria ou serviço. O

LEI DO IMPOSTO NA NOTA FISCAL e no ECF Valor dos impostos deve constar na NOTA FISCAL/ECF O objetivo é mostrar ao consumidor o valor dos impostos que incidem em cada compra de mercadoria ou serviço. O

Coordenação-Geral de Tributação

Fls. 72 71 Coordenação-Geral de Tributação Solução de Consulta nº 32 - Data 18 de novembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: A parcela paga a

Fls. 72 71 Coordenação-Geral de Tributação Solução de Consulta nº 32 - Data 18 de novembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: A parcela paga a

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 223 - Data 14 de agosto de 2014 Processo Interessado CNPJ/CPF Assunto: Imposto sobre a Renda de Pessoa Jurídica - IRPJ LUCRO PRESUMIDO. BASE

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 223 - Data 14 de agosto de 2014 Processo Interessado CNPJ/CPF Assunto: Imposto sobre a Renda de Pessoa Jurídica - IRPJ LUCRO PRESUMIDO. BASE

Fundo Municipal dos Direitos da Criança e do Adolescente

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

ECRETO Nº 4.459, E 26 E JANEIRO E 2010. ALTERA O REGULAMENTO O ICMS, APROVAO PELO ECRETO Nº 35.245, E 26 E EZEMBRO E 1991, PARA IMPLEMENTAR AS ISPOSIÇÕES O CONVÊNIO ICMS Nº 84, E O AJUSTE SINIEF Nº 11,

ECRETO Nº 4.459, E 26 E JANEIRO E 2010. ALTERA O REGULAMENTO O ICMS, APROVAO PELO ECRETO Nº 35.245, E 26 E EZEMBRO E 1991, PARA IMPLEMENTAR AS ISPOSIÇÕES O CONVÊNIO ICMS Nº 84, E O AJUSTE SINIEF Nº 11,

SOLUÇÃO DE CONSULTA SF/DEJUG Nº 25, DE 16 DE JULHO DE 2008

SOLUÇÃO DE CONSULTA SF/DEJUG Nº 25, DE 16 DE JULHO DE 2008 Subitens 10.02, 15.01, 17.19 da Lista de Serviços da Lei nº 13.701/2003. Códigos de serviço 06157, 05835, 03654. Exportação de serviços. Observância

SOLUÇÃO DE CONSULTA SF/DEJUG Nº 25, DE 16 DE JULHO DE 2008 Subitens 10.02, 15.01, 17.19 da Lista de Serviços da Lei nº 13.701/2003. Códigos de serviço 06157, 05835, 03654. Exportação de serviços. Observância

CÓPIA. Coordenação-Geral de Tributação. Relatório RJ RIO DE JANEIRO SRRF07

Fl. 18 Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 348 - Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. INFORMÁTICA. As atividades

Fl. 18 Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 348 - Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. INFORMÁTICA. As atividades

Parecer Consultoria Tributária Segmentos ICMS/PR Tratamento tributário na importação pelos portos de Paranaguá e Antonina e por aeroportos

ICMS/PR Tratamento tributário na importação pelos portos de Paranaguá e Antonina e por aeroportos paranaenses 21/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

ICMS/PR Tratamento tributário na importação pelos portos de Paranaguá e Antonina e por aeroportos paranaenses 21/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Educação Fiscal. Treinamento sobre assuntos fiscais. Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014

Educação Fiscal Treinamento sobre assuntos fiscais Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014 Este treinamento foi montado especialmente para esclarecimento de dúvidas na parte fiscal

Educação Fiscal Treinamento sobre assuntos fiscais Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014 Este treinamento foi montado especialmente para esclarecimento de dúvidas na parte fiscal

INFORMAÇÕES CONCEITUAIS QUANTO AO F100

INFORMAÇÕES CONCEITUAIS QUANTO AO F100 Neste bloco serão informadas pela pessoa jurídica, as demais operações geradoras de contribuição ou de crédito, não informadas nos Blocos A, C e D: Onde esta localizado

INFORMAÇÕES CONCEITUAIS QUANTO AO F100 Neste bloco serão informadas pela pessoa jurídica, as demais operações geradoras de contribuição ou de crédito, não informadas nos Blocos A, C e D: Onde esta localizado

SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851

2386-8850 / 2386-8851") www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011 Altera o 2º do art. 4º da Lei nº 10.522, de 19 de julho de 2002, que dispõe sobre o cadastro informativo dos créditos não quitados de órgãos e entidades

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011 Altera o 2º do art. 4º da Lei nº 10.522, de 19 de julho de 2002, que dispõe sobre o cadastro informativo dos créditos não quitados de órgãos e entidades

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SISCOSERV: UMA VISÃO SOBRE O SISTEMA E SUA IMPLANTAÇÃO NAS EMPRESAS Setembro/2013

SISCOSERV: UMA VISÃO SOBRE O SISTEMA E SUA IMPLANTAÇÃO NAS EMPRESAS Setembro/2013 O QUE É O SISCOSERV? O Siscoserv é um sistema informatizado, desenvolvido pelo Governo Federal como ferramenta para o aprimoramento

SISCOSERV: UMA VISÃO SOBRE O SISTEMA E SUA IMPLANTAÇÃO NAS EMPRESAS Setembro/2013 O QUE É O SISCOSERV? O Siscoserv é um sistema informatizado, desenvolvido pelo Governo Federal como ferramenta para o aprimoramento

LEI 8.849, DE 28 DE JANEIRO DE 1994

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 08, ANO III AGOSTO DE 2011 1 TRIBUNAL AMPLIA POSSIBILIDADE DE USO DE CRÉDITOS DA COFINS. Empresa ganha direito a se creditar de PIS e

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 08, ANO III AGOSTO DE 2011 1 TRIBUNAL AMPLIA POSSIBILIDADE DE USO DE CRÉDITOS DA COFINS. Empresa ganha direito a se creditar de PIS e

Declaração de Serviços Tomados

Declaração de Serviços Tomados O que é isto? O que isto faz? Por meio desta página, qualquer contribuinte pode realizar a declaração dos serviços tomados para gerar as guias de Retenção. Nesta página,

Declaração de Serviços Tomados O que é isto? O que isto faz? Por meio desta página, qualquer contribuinte pode realizar a declaração dos serviços tomados para gerar as guias de Retenção. Nesta página,

Obrigações Estaduais de Alagoas - Agosto 2011

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

Parecer Consultoria Tributária Segmentos Base de Cálculo de PIS e COFINS na Importação

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

2. ATOS DO DIRETOR-GERAL

2.1. INSTRUÇÃO NORMATIVA 2. ATOS DO DIRETOR-GERAL INSTRUÇÃO NORMATIVA DE 7 DE MARÇO DE 2010 O DIRETOR-GERAL DA SECRETARIA DO TRIBUNAL SUPERIOR ELEITORAL, no uso das atribuições que lhe são conferidas pelo

2.1. INSTRUÇÃO NORMATIVA 2. ATOS DO DIRETOR-GERAL INSTRUÇÃO NORMATIVA DE 7 DE MARÇO DE 2010 O DIRETOR-GERAL DA SECRETARIA DO TRIBUNAL SUPERIOR ELEITORAL, no uso das atribuições que lhe são conferidas pelo

Instituto Acende Brasil

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

de 2002, permanecem com a alíquota da Cofins reduzida a zero, em que pesem as alterações introduzidas pela Lei nº 10.865, de 2004.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

Contabilidade para não Contadores. (Atualizado com as normas internacionais de contabilidade)

") Contabilidade para não Contadores (Atualizado com as normas internacionais de contabilidade) Orientadoras Andréa Giungi Contadora; MBA em Controladoria Estratégica pela Fecap Fundação Escola de Comércio

Contabilidade para não Contadores (Atualizado com as normas internacionais de contabilidade) Orientadoras Andréa Giungi Contadora; MBA em Controladoria Estratégica pela Fecap Fundação Escola de Comércio

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

RESOLUGÃO CFP N 002/98 de 19 de abril de 1998. O CONSELHO FEDERAL DE PSICOLOGIA, no uso de suas atribuições legais e regimentais,

RESOLUGÃO CFP N 002/98 de 19 de abril de 1998 "Altera a Consolidação das Resoluções do Conselho Federal de Psicologia, aprovada pela Resolução CFP N 004/86, de 19 de outubro de 1986." O CONSELHO FEDERAL

RESOLUGÃO CFP N 002/98 de 19 de abril de 1998 "Altera a Consolidação das Resoluções do Conselho Federal de Psicologia, aprovada pela Resolução CFP N 004/86, de 19 de outubro de 1986." O CONSELHO FEDERAL

Resolução da Prova de Contabilidade Geral Professor Luciano Moura

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Minuta de Instrução Normativa

Minuta de Instrução Normativa INSTRUÇÃO NORMATIVA Nº [NÚMERO], DE Dispõe sobre o Plano Anual de Atividades de Auditoria Interna (Paint), os aspectos relativos aos trabalhos de auditoria e o Relatório Anual

Minuta de Instrução Normativa INSTRUÇÃO NORMATIVA Nº [NÚMERO], DE Dispõe sobre o Plano Anual de Atividades de Auditoria Interna (Paint), os aspectos relativos aos trabalhos de auditoria e o Relatório Anual

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 4 - Data 13 de maio de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO DE RENDA RETIDO NA FONTE (IRRF) LICENÇA DE USO DE PROGRAMA

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 4 - Data 13 de maio de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO DE RENDA RETIDO NA FONTE (IRRF) LICENÇA DE USO DE PROGRAMA

esocial: como implementá-lo? Alexandre Ribeiro

esocial: como implementá-lo? Alexandre Ribeiro Setembro 2014 AGENDA A Petrobras Estrutura Áreas Envolvidas Principais desafios Contratação de Terceiros Pontos de Atenção Propostas para implementação QUEM

esocial: como implementá-lo? Alexandre Ribeiro Setembro 2014 AGENDA A Petrobras Estrutura Áreas Envolvidas Principais desafios Contratação de Terceiros Pontos de Atenção Propostas para implementação QUEM

Centro de Estudos e Pesquisas 28 Organização Social em Saúde - RJ CNPJ nº 33.927.377/0001-40

EDITAL PARA SELEÇÃO DE FORNECEDOR - AUDITORIA CONTÁBIL EXTERNA O Centro de Estudos e Pesquisas 28 (Organização Social em Saúde), entidade privada de utilidade pública, inscrito no, torna pública a realização,

EDITAL PARA SELEÇÃO DE FORNECEDOR - AUDITORIA CONTÁBIL EXTERNA O Centro de Estudos e Pesquisas 28 (Organização Social em Saúde), entidade privada de utilidade pública, inscrito no, torna pública a realização,

Parecer Consultoria Tributária de Segmentos Moeda funcional novos registros introduzidos na ECD.

Moeda funcional novos registros introduzidos na ECD. 21/03/2016 Sumário Título do documento 1. Questão...3 2. Normas apresentadas pelo cliente...3 3. Análise da Legislação...3 3.1 Conversão das demonstrações

Moeda funcional novos registros introduzidos na ECD. 21/03/2016 Sumário Título do documento 1. Questão...3 2. Normas apresentadas pelo cliente...3 3. Análise da Legislação...3 3.1 Conversão das demonstrações

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 27 de fevereiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO OPERAÇÕES DE FECHAMENTO DE CÂMBIO.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 27 de fevereiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO OPERAÇÕES DE FECHAMENTO DE CÂMBIO.

CONVÊNIO ICMS 108, DE 28 DE SETEMBRO DE 2012

CONVÊNIO ICMS 108, DE 28 DE SETEMBRO DE 2012 Autoriza o Estado de São Paulo a dispensar ou reduzir multas e demais acréscimos legais mediante parcelamento de débitos fiscais relacionados com o ICM e o

CONVÊNIO ICMS 108, DE 28 DE SETEMBRO DE 2012 Autoriza o Estado de São Paulo a dispensar ou reduzir multas e demais acréscimos legais mediante parcelamento de débitos fiscais relacionados com o ICM e o

CONCURSO PÚBLICO PARA PROVIMENTO DE VAGAS EM CARGOS NA CÂMARA MUNICIPAL DE PAULO FRONTIN/PR CADERNO DE PROVA CONTADOR

CADERNO DE PROVA CONTADOR Nº. DE INSCRIÇÃO DO(A) CANDIDATO(A) Domingo, 03 de junho de 2012. N.º DE INSCRIÇÃO DO(A) CANDIDATO(A) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

CADERNO DE PROVA CONTADOR Nº. DE INSCRIÇÃO DO(A) CANDIDATO(A) Domingo, 03 de junho de 2012. N.º DE INSCRIÇÃO DO(A) CANDIDATO(A) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

INSTRUÇÃO CVM Nº 551, DE 25 DE SETEMBRO DE 2014

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

Resumo do Regulamento de Utilização do Cartão Business Travel Bradesco

Resumo do Regulamento de Utilização do Cartão Business Travel Bradesco SUMÁRIO EXECUTIVO Resumo do Regulamento de Utilização do Cartão Business Travel Bradesco. IMPORTANTE: LEIA ESTE SUMÁRIO COM ATENÇÃO

Resumo do Regulamento de Utilização do Cartão Business Travel Bradesco SUMÁRIO EXECUTIVO Resumo do Regulamento de Utilização do Cartão Business Travel Bradesco. IMPORTANTE: LEIA ESTE SUMÁRIO COM ATENÇÃO

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 38 - Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 38 - Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: CONTRIBUIÇÃO PREVIDENCIÁRIA

Programa Incentivo 2014. Normas de execução financeira. 1. Âmbito do financiamento

Programa Incentivo 2014 Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento

Programa Incentivo 2014 Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento

SERVIÇO PÚBLICO FEDERAL CONSELHO REGIONAL DE ENGENHARIA, ARQUITETURA E AGRONOMIA DE SÃO PAULO CREA-SP ATO NORMATIVO Nº, DE DE DE.

ATO NORMATIVO Nº, DE DE DE. Dispõe sobre celebração de convênios com entidades de classe para maior eficiência da fiscalização profissional, através da expansão das Anotações de Responsabilidade Técnica

ATO NORMATIVO Nº, DE DE DE. Dispõe sobre celebração de convênios com entidades de classe para maior eficiência da fiscalização profissional, através da expansão das Anotações de Responsabilidade Técnica

Treinamento Setor Público

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Treinamento Setor Público Abril/2015 Conteúdo Princípio da competência, créditos tributários

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Treinamento Setor Público Abril/2015 Conteúdo Princípio da competência, créditos tributários

REGULAMENTO PROMOÇÃO VIVO FIXO ILIMITADO COMPLETO

REGULAMENTO PROMOÇÃO VIVO FIXO ILIMITADO COMPLETO Válido para os Estados de RS, ES,MG, GO, PR, SC, BA, PE, CE, RN, PI, AP, MA, PA, DF, MS, RR e AM, AC, MT, RJ, RO e TO Antes de participar da Promoção,

REGULAMENTO PROMOÇÃO VIVO FIXO ILIMITADO COMPLETO Válido para os Estados de RS, ES,MG, GO, PR, SC, BA, PE, CE, RN, PI, AP, MA, PA, DF, MS, RR e AM, AC, MT, RJ, RO e TO Antes de participar da Promoção,

DECRETO Nº 2.655, DE 02 DE JULHO DE 1998

DECRETO Nº 2.655, DE 02 DE JULHO DE 1998 Regulamenta o Mercado Atacadista de Energia Elétrica, define as regras de organização do Operador Nacional do Sistema Elétrico, de que trata a Lei n o 9.648, de

DECRETO Nº 2.655, DE 02 DE JULHO DE 1998 Regulamenta o Mercado Atacadista de Energia Elétrica, define as regras de organização do Operador Nacional do Sistema Elétrico, de que trata a Lei n o 9.648, de

Tabela de Temporalidade de Documentos de Pessoa Física

Tabela de Temporalidade de Documentos de Pessoa Física 1. VIDA FINANCEIRA 1.1 PAGAMENTO DE TRIBUTOS 1.1.1 Imposto de Renda de Pessoa Física(IRPF) e seu respectivo DARF 1.1.2 Imposto Predial e Territorial

Tabela de Temporalidade de Documentos de Pessoa Física 1. VIDA FINANCEIRA 1.1 PAGAMENTO DE TRIBUTOS 1.1.1 Imposto de Renda de Pessoa Física(IRPF) e seu respectivo DARF 1.1.2 Imposto Predial e Territorial

Instrução Normativa SMF nº 001, de 03 de novembro de 2010

Instrução Normativa SMF nº 001, de 03 de novembro de 2010 DISCIPLINA A COBRANÇA E O RECOLHIMENTO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISS INCIDENTE SOBRE SERVIÇOS DE CONSTRUÇÃO CIVIL DE EXERCÍCIOS

Instrução Normativa SMF nº 001, de 03 de novembro de 2010 DISCIPLINA A COBRANÇA E O RECOLHIMENTO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISS INCIDENTE SOBRE SERVIÇOS DE CONSTRUÇÃO CIVIL DE EXERCÍCIOS

REGULAMENTO DA POLÍTICA DE MANUTENÇÃO E GUARDA DO ACERVO ACADÊMICO DA ESCOLA DE DIREITO DE BRASÍLIA EDB

REGULAMENTO DA POLÍTICA DE MANUTENÇÃO E GUARDA DO ACERVO ACADÊMICO DA ESCOLA DE DIREITO DE BRASÍLIA EDB Estabelece a Política para Manutenção e Guarda do Acervo Acadêmico da Escola de Direito de Brasília

REGULAMENTO DA POLÍTICA DE MANUTENÇÃO E GUARDA DO ACERVO ACADÊMICO DA ESCOLA DE DIREITO DE BRASÍLIA EDB Estabelece a Política para Manutenção e Guarda do Acervo Acadêmico da Escola de Direito de Brasília

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll! Investimento pré-operacional! Investimento em giro! Liberação do investimento em giro! Sunk Cost Francisco Cavalcante(f_c_a@uol.com.br)

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll! Investimento pré-operacional! Investimento em giro! Liberação do investimento em giro! Sunk Cost Francisco Cavalcante(f_c_a@uol.com.br)

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) BEM RETORNADO DE INDUSTRIALIZAÇÃO POR ENCOMENDA NÃO GERA CRÉDITO DE PIS/COFINS, CONFORME SOLUÇÃO DE CONSULTA ABAIXO.... 2 B) NÃO INCIDE PIS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) BEM RETORNADO DE INDUSTRIALIZAÇÃO POR ENCOMENDA NÃO GERA CRÉDITO DE PIS/COFINS, CONFORME SOLUÇÃO DE CONSULTA ABAIXO.... 2 B) NÃO INCIDE PIS

PROGRAMA MINHA CASA MINHA VIDA PMCMV Fundo de Arrendamento Residencial - FAR PROJETO BÁSICO

PROGRAMA MINHA CASA MINHA VIDA PMCMV Fundo de Arrendamento Residencial - FAR PROJETO BÁSICO CONTRATAÇÃO DE EMPRESA PARA EXECUÇÃO DO PROJETO DE TRABALHO TÉCNICO SOCIAL EMPREENDIMENTO RESIDENCIAL: ALPHA.

PROGRAMA MINHA CASA MINHA VIDA PMCMV Fundo de Arrendamento Residencial - FAR PROJETO BÁSICO CONTRATAÇÃO DE EMPRESA PARA EXECUÇÃO DO PROJETO DE TRABALHO TÉCNICO SOCIAL EMPREENDIMENTO RESIDENCIAL: ALPHA.

Certificado de Recebíveis Imobiliários CRI

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

Pergunte a CPA - ICMS/SP Zona Franca de Manaus

Pergunte a CPA - ICMS/SP Zona Franca de Manaus Zona Franca de Manaus Conceito: A Zona Franca de Manaus (ZFM) é uma área de livre comércio, de importação e exportação e de incentivos fiscais especiais,

Pergunte a CPA - ICMS/SP Zona Franca de Manaus Zona Franca de Manaus Conceito: A Zona Franca de Manaus (ZFM) é uma área de livre comércio, de importação e exportação e de incentivos fiscais especiais,

RECEITAS E SUBVENÇÕES

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

Parecer Consultoria Tributária Segmentos Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária Segmentos Reconhecimento da Receita PIS e COFINS na Prestação de Serviço

Reconhecimento da Receita PIS e COFINS na Prestação de 05/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RISS Município do Rio de Janeiro... 3 2.2. Solução

Reconhecimento da Receita PIS e COFINS na Prestação de 05/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RISS Município do Rio de Janeiro... 3 2.2. Solução

Manual de Lançamentos Contábeis: Desfalque, Roubo ou Furto de Mercadorias

Manual de Lançamentos Contábeis: Desfalque, Roubo ou Furto de Mercadorias Resumo: O desfalque, roubo ou furto de mercadorias infelizmente é muito comum nas empresas, principalmente nas que produzem e comercializam

Manual de Lançamentos Contábeis: Desfalque, Roubo ou Furto de Mercadorias Resumo: O desfalque, roubo ou furto de mercadorias infelizmente é muito comum nas empresas, principalmente nas que produzem e comercializam

GOVERNO DE ALAGOAS SECRETARIA EXECUTIVA DE FAZENDA SECRETARIA ADJUNTA DA RECEITA ESTADUAL

GOVERNO DE ALAGOAS SECRETARIA EXECUTIVA DE FAZENDA SECRETARIA ADJUNTA DA RECEITA ESTADUAL INSTRUÇÃO NORMATIVA Nº 43/2004 Publicada no DOE em 30 de dezembro de 2004 Republicada por incorreção em 31 de dezembro

GOVERNO DE ALAGOAS SECRETARIA EXECUTIVA DE FAZENDA SECRETARIA ADJUNTA DA RECEITA ESTADUAL INSTRUÇÃO NORMATIVA Nº 43/2004 Publicada no DOE em 30 de dezembro de 2004 Republicada por incorreção em 31 de dezembro

PARECER Nº, DE 2015. Relator ad hoc: Senador WALTER PINHEIRO

PARECER Nº, DE 2015 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Resolução do Senado (PRS) nº 26, de 2015, da Senadora Regina Sousa e da Senadora Fátima Bezerra, que altera a Resolução nº 43,

PARECER Nº, DE 2015 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Resolução do Senado (PRS) nº 26, de 2015, da Senadora Regina Sousa e da Senadora Fátima Bezerra, que altera a Resolução nº 43,