O IPTU (PropertyTax) pelo Mundo

|

|

|

- Kevin Estrela Carrilho

- 8 Há anos

- Visualizações:

Transcrição

1 IPTU - Planta genérica de valores e a Implantação do IPTU Social Omar Pinto Domingos Prefeitura de Belo Horizonte

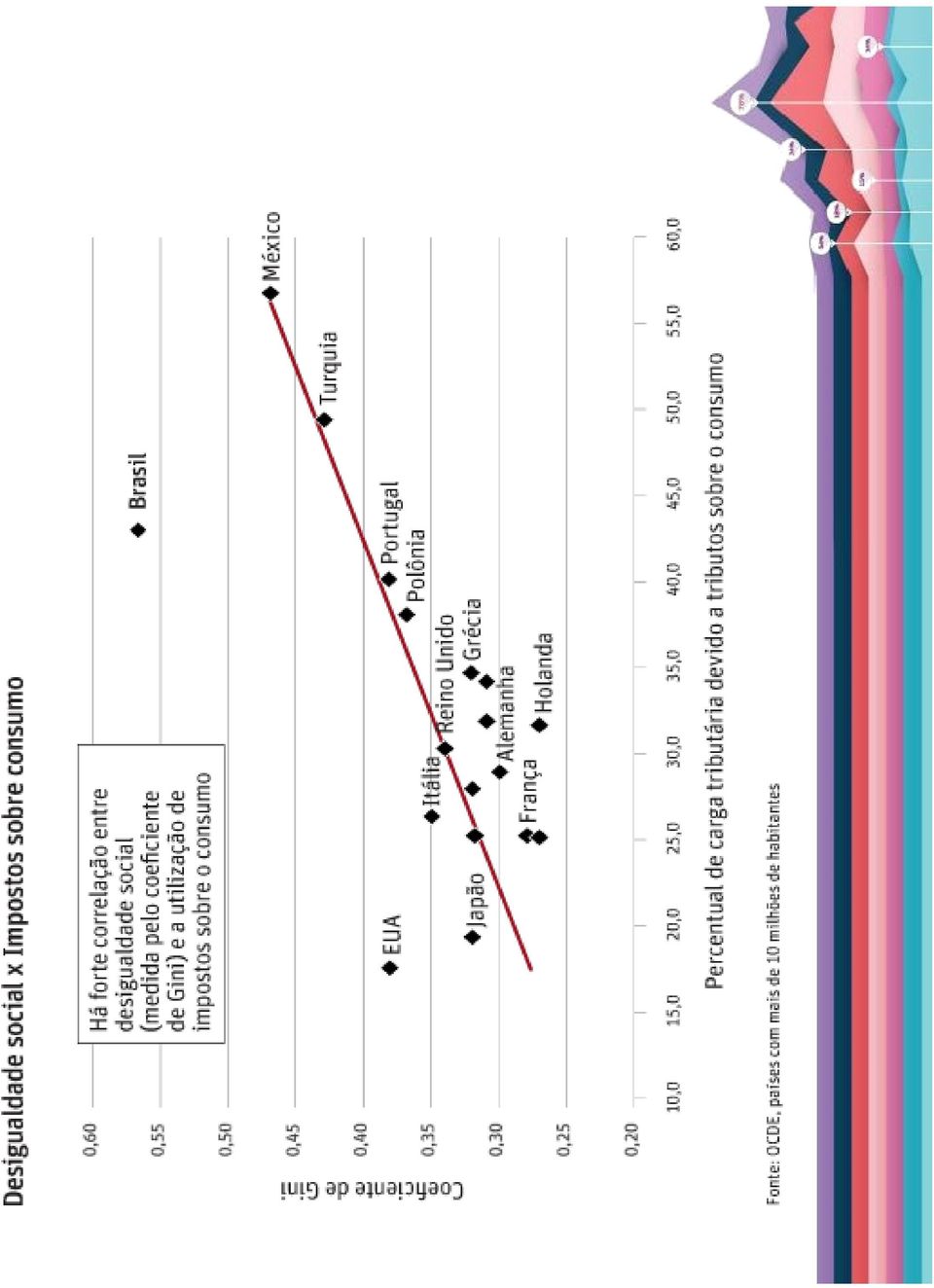

2 O IPTU (PropertyTax) pelo Mundo Tributação Imobiliária X Receita Total

3

4

5

6

7

8 Lei Compl. Lei Compl. nº 116/2003

9 Por que o imposto sobre a propriedade imobiliária é tão impopular? Por que os contribuintes sabem tão pouco a respeito do imposto sobre a propriedade imobiliária? Por que os políticos parecem tão propensos a criticar o imposto sobre a propriedade imobiliária? Como persuadir os políticos, a imprensa e os contribuintes de que o imposto sobre a propriedade imobiliária tem qualidades relevantes? O que podemos fazer para tornar mais popular o imposto sobre a propriedade imobiliária?

10 Não existe fórmula para a implantação de sistemas de tributação da propriedade imobiliária; Não existe um modelo universal que sirva para todos os lugares; Para ser plenamente eficaz, um sistema de tributação da propriedade imobiliária deve ser talhado para cada cidade.

11 Afinal, como desmitificar o IPTU?

12 Legislação Política Tributária Tributação Eficiente Estrutura Técnica Pessoal

13 Tributação Imobiliária: Desafios enfrentados pelos gestores de finanças municipais 1. Desafios internos (políticos) à Administração Em âmbito administrativo interno, os desafios mais significativos para o gestor tributário são a conscientização do Prefeito e de seus colaboradores diretos de que a receita própria, em especial a decorrente da tributação imobiliária, é fonte indispensável de recursos financeiros para a consecução das obras e serviços públicos; e que a banalização da renúncia fiscal representada pelo elevado e casuístico número de concessão de isenções gera distorções no sistema e na indesejável dependência de recursos transferidos, nem sempre certos e suficientes. Dormindo com o inimigo

14 Tributação Imobiliária: Desafios enfrentados pelos gestores de finanças municipais 2. Desafios Legais e Jurídicos Em resumo: Uma legislação constitucionalmente amoldada, judicialmente sustentável, consistente em sua estrutura (sem lacunas ou dubiedades) e transparente, sendo de fácil compreensão do Fisco e dos contribuintes, é um passo fundamental para uma tributação eficiente e menos atritosa. Todas as coisas de que gosto ou são imorais e ilegais ou engordam. Alexander Wolcott

15 Tributação Imobiliária: Desafios enfrentados pelos gestores de finanças municipais 3. Desafios Estruturais A existência de corpo técnico estável e capacitado e de uma política cadastral compatível com as possibilidades e os objetivos de cada município, o compartilhamento (seguro) interno e externo de dados e informações e a garantia de uma estrutura física para a manutenção e o aprimoramento dos cadastros municipais são formas eficazes de se propiciar as garantias de uma arrecadação justa, transparente e menos onerosa possível para o cidadão e para a municipalidade. Saber não é suficiente, devemos aplicar o conhecimento. Estar disposto não é suficiente, é preciso mover-se. (Bruce Lee)

16 A Planta de Valores Genéricos PVG O Grande Erro do Superior Tribunal de Justiça Súmula 160 É defeso, ao Município, atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária. Art. 97. Somente a lei pode estabelecer: (...) II. a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65; 1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso. 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo.

17 A importância da legislação Uma vez tomadas decisões de política tributária sobre os aspectos chaves, é imperativo que elas sejam incorporadas à legislação em termos claros, abrangentes e inequívocos; Legislação inadequada é ponto crítico dos sistemas de tributação da propriedade imobiliária em todo o mundo; A legislação deve cobrir todas as questões relativas aos critérios, métodos e elementos de avaliação.

18 A Planta de Valores Genéricos - PVG Claro!!! PVG Aumenta o IPTU? Política Tributária Que não!!!

19 A preparação das avaliações: A quem caberá a responsabilidade pelas avaliações? Que recursos humanos e tecnológicos serão necessários? A inspecionar dos imóveis será por agentes da Prefeitura ou por terceirizados? Poder de solicitar dados aos proprietários e ocupantes? Quais as consequências pela obstrução ao acesso? Multa? Arbitramento?

20 A importância da Comunicação Os melhores sistemas de tributação da propriedade imobiliária do mundo são aqueles onde há comunicação eficaz em todos os estágios decisivos (internos e externos); É particularmente importante assegurar que os contribuintes saibam o que está acontecendo e como poderão ser afetados (a imprensa normalmente amplifica erros, mas pode ajudar a transmitir segurança); Transparência e clareza são fundamentais para a compreensão e a anuência dos contribuintes; A ausência de comunicação ou a comunicação inexata são fatores de fracasso em projetos tributários.

21 Vitórias Recentes

22 Iniciativas Legislativas

23 Social Verde IPTU IPTU Progressivo no Tempo Urbanís- tico Arreca- datório

24

25 DECRETO Nº , DE 09 DE JANEIRO DE 2014 Institui Comissão para Integração dos Planejamentos Tributário e Urbanístico no âmbito do Município de Belo Horizonte. O Prefeito de Belo Horizonte, no exercício de suas atribuições legais, em especial a que lhe confere o inciso VII do art. 108 da Lei Orgânica do Município, e em atenção ao disposto na Lei Federal nº 5.172, de 25 de outubro de 1966, na Lei Federal nº , de 10 de julho de 2001, na Lei Complementar Federal nº 101, de 04 de maio de 2000, e na legislação tributária e urbanística municipal, em especial as Leis nº 1.310, de 31 de dezembro de 1966, nº 7.165, de 27 de agosto de 1996, nº 7.166, de 27 de agosto de 1996, e nº 9.959, de 20 de julho de 2010, DECRETA: Art. 1º -Fica instituída a Comissão para Integração dos Planejamentos Tributário e Urbanístico no âmbito do Município de Belo Horizonte, com a finalidade de promover o alinhamento estratégico dos planejamentos tributário-fiscal e urbanístico-territorial.

26 Art. 2º - Constituem objetivos da Comissão: I -propor os usos do solo e os zoneamentos que deverão ser incentivados ou desestimulados, conforme o caso; II -examinar, no que toca ao uso e à ocupação do solo no Município, a viabilidade e os limites da aplicação da extrafiscalidadetributária, bem como sugerir critérios para sua utilização; III -propor regras que visem incentivar a utilização de instrumentos tributários como mecanismos de direcionamento do uso e da ocupação do solo no Município; IV -propor critérios para a implementação de instrumentos não tributários com vistas ao financiamento da política urbana no Município; V -subsidiar os gestores municipais na implantação de políticas tributárias, fiscais, urbanísticas e territoriais convergentes.

27

PARA FINS TRIBUTÁRIOS

AVALIAÇÃO DE IMÓVEIS PARA FINS TRIBUTÁRIOS RIOS SEMINÁRIO INTERNACIONAL O PAPEL DOS TRIBUTOS IMOBILIÁRIOS PARA O FORTALECIMENTO DOS MUNICÍPIOS Fortaleza/CE - Março/2006 Eng. Civil Carlos Etor Averbeck

AVALIAÇÃO DE IMÓVEIS PARA FINS TRIBUTÁRIOS RIOS SEMINÁRIO INTERNACIONAL O PAPEL DOS TRIBUTOS IMOBILIÁRIOS PARA O FORTALECIMENTO DOS MUNICÍPIOS Fortaleza/CE - Março/2006 Eng. Civil Carlos Etor Averbeck

Tributação Imobiliária no Brasil Revendo Desafios

SEMINÁRIO INTERNACIONAL TRIBUTAÇÃO IMOBILIÁRIA INICIATIVAS PARA O FORTALECIMENTO DA AÇÃO FISCAL DOS MUNICÍPIOS EM TRIBUTAÇÃO IMOBILIÁRIA Escola de Administração Fazendária _ ESAF Lincoln Institute of Land

SEMINÁRIO INTERNACIONAL TRIBUTAÇÃO IMOBILIÁRIA INICIATIVAS PARA O FORTALECIMENTO DA AÇÃO FISCAL DOS MUNICÍPIOS EM TRIBUTAÇÃO IMOBILIÁRIA Escola de Administração Fazendária _ ESAF Lincoln Institute of Land

REGIMENTO INTERNO CAPÍTULO I DOS PRINCÍPIOS

Er REGIMENTO INTERNO CAPÍTULO I DOS PRINCÍPIOS Art 1º O Fórum da Agenda 21 Local Regional de Rio Bonito formulará propostas de políticas públicas voltadas para o desenvolvimento sustentável local, através

Er REGIMENTO INTERNO CAPÍTULO I DOS PRINCÍPIOS Art 1º O Fórum da Agenda 21 Local Regional de Rio Bonito formulará propostas de políticas públicas voltadas para o desenvolvimento sustentável local, através

Art. 1 º Esta Lei estabelece os princípios para o planejamento e a execução das políticas públicas do Município do Rio de Janeiro.

2008 Nº Despacho Projeto de Lei Nº 1637/2008 Estabelece princípios para o planejamento e a execução de políticas públicas do Município do Rio de Janeiro. Autora: Vereadora Andrea Gouvêa Vieira A CÂMARA

2008 Nº Despacho Projeto de Lei Nº 1637/2008 Estabelece princípios para o planejamento e a execução de políticas públicas do Município do Rio de Janeiro. Autora: Vereadora Andrea Gouvêa Vieira A CÂMARA

Experiências Nacionais Bem Sucedidas com Gestão de Tributos Municipais Ênfase no IPTU

Experiências Nacionais Bem Sucedidas com Gestão de Tributos Municipais Ênfase no IPTU O Papel dos Tributos Imobiliários para o Fortalecimento dos Municípios Eduardo de Lima Caldas Instituto Pólis Marco

Experiências Nacionais Bem Sucedidas com Gestão de Tributos Municipais Ênfase no IPTU O Papel dos Tributos Imobiliários para o Fortalecimento dos Municípios Eduardo de Lima Caldas Instituto Pólis Marco

Planejamento Urbano Governança Fundiária

Planejamento Urbano Governança Fundiária Instrumentos de Gestão, Conflitos Possibilidades de Inclusão Socioespacial Alexandre Pedrozo agosto. 2014 mobiliza Curitiba...... de antes de ontem...... de ontem......

Planejamento Urbano Governança Fundiária Instrumentos de Gestão, Conflitos Possibilidades de Inclusão Socioespacial Alexandre Pedrozo agosto. 2014 mobiliza Curitiba...... de antes de ontem...... de ontem......

CÂMARA MUNICIPAL DE MANAUS DIRETORIA LEGISLATIVA

LEI Nº 2.054, DE 29 DE OUTUBRO DE 2015 (D.O.M. 29.10.2015 N. 3.763 Ano XVI) DISPÕE sobre a estrutura organizacional da Secretaria Municipal de Finanças, Tecnologia da Informação e Controle Interno Semef,

LEI Nº 2.054, DE 29 DE OUTUBRO DE 2015 (D.O.M. 29.10.2015 N. 3.763 Ano XVI) DISPÕE sobre a estrutura organizacional da Secretaria Municipal de Finanças, Tecnologia da Informação e Controle Interno Semef,

EVENTOS. Caravana da Inclusão, Acessibilidade e Cidadania

A União dos Vereadores do Estado de São Paulo UVESP, desde 1977 (há 38 anos) promove parceria com o Poder Legislativo para torná-lo cada vez mais forte, através de várias ações de capacitação e auxílio

A União dos Vereadores do Estado de São Paulo UVESP, desde 1977 (há 38 anos) promove parceria com o Poder Legislativo para torná-lo cada vez mais forte, através de várias ações de capacitação e auxílio

Reunião de Abertura do Monitoramento 2015. Superintendência Central de Planejamento e Programação Orçamentária - SCPPO

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

Detalhamento das dificuldades do stema tr b iibut ib ár á io imo biliár biliá io (1) CAD CA AST ST O R SIM NÃO

CAD CA AST ST O R SIM NÃO") Resultados da Validação do Diagnóstico WORSHOP Análise de Alternativas para a Instituição de Entidade de Apoio aos Municípios na Ação Fiscal em Tributação Imobiliária Quais os objetivos da reunião preparatória

Resultados da Validação do Diagnóstico WORSHOP Análise de Alternativas para a Instituição de Entidade de Apoio aos Municípios na Ação Fiscal em Tributação Imobiliária Quais os objetivos da reunião preparatória

TRIBUTAÇÃO PELO IPTU: GEOINFORMAÇÃO E ATUALIZAÇÃO CADASTRAL

TRIBUTAÇÃO PELO IPTU: GEOINFORMAÇÃO E ATUALIZAÇÃO CADASTRAL Lauro Marino Wollmann Agente Fiscal da Receita Municipal Secretaria da Fazenda - Porto Alegre Porto Alegre, 20 de novembro de 2014. Para exigir

TRIBUTAÇÃO PELO IPTU: GEOINFORMAÇÃO E ATUALIZAÇÃO CADASTRAL Lauro Marino Wollmann Agente Fiscal da Receita Municipal Secretaria da Fazenda - Porto Alegre Porto Alegre, 20 de novembro de 2014. Para exigir

DECRETO Nº 27.343 DE 06 DE SETEMBRO DE 2013

DECRETO Nº 27.343 DE 06 DE SETEMBRO DE 2013 Ementa: Institui o Comitê de Sustentabilidade e Mudanças Climáticas do Recife - COMCLIMA e o Grupo de Sustentabilidade e Mudanças Climáticas - GECLIMA e dá outras

DECRETO Nº 27.343 DE 06 DE SETEMBRO DE 2013 Ementa: Institui o Comitê de Sustentabilidade e Mudanças Climáticas do Recife - COMCLIMA e o Grupo de Sustentabilidade e Mudanças Climáticas - GECLIMA e dá outras

PODER JUDICIÁRIO TRIBUNAL REGIONAL DO TRABALHO DA 3ª REGIÃO

Controle de Versões Autor da Solicitação: Subseção de Governança de TIC Email:dtic.governanca@trt3.jus.br Ramal: 7966 Versão Data Notas da Revisão 1 03.02.2015 Versão atualizada de acordo com os novos

Controle de Versões Autor da Solicitação: Subseção de Governança de TIC Email:dtic.governanca@trt3.jus.br Ramal: 7966 Versão Data Notas da Revisão 1 03.02.2015 Versão atualizada de acordo com os novos

LEI Nº 2.278/07, DE 24 DE AGOSTO DE 2007.

LEI Nº 2.278/07, DE 24 DE AGOSTO DE 2007. Dispõe sobre a criação do Instituto Escola de Governo e Gestão Pública de Ananindeua, e dá outras providências. A CÂMARA MUNICIPAL DE ANANINDEUA estatui, e eu

LEI Nº 2.278/07, DE 24 DE AGOSTO DE 2007. Dispõe sobre a criação do Instituto Escola de Governo e Gestão Pública de Ananindeua, e dá outras providências. A CÂMARA MUNICIPAL DE ANANINDEUA estatui, e eu

Marcones Libório de Sá Prefeito

Mensagem n. 010 /2015 Salgueiro, 14 de Setembro de 2015. Senhor Presidente, Senhores (as) Vereadores (as), Considerando os princípios de descentralização e transparência, que tem levado esta administração

Mensagem n. 010 /2015 Salgueiro, 14 de Setembro de 2015. Senhor Presidente, Senhores (as) Vereadores (as), Considerando os princípios de descentralização e transparência, que tem levado esta administração

Realizar pesquisas de satisfação da comunidade frente aos serviços prestados e torná-las públicas

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

GESTÃO DO SISTEMA DE ILUMINAÇÃO PÚBLICA ASPECTOS LEGAIS, ADMINISTRATIVOS E CONTÁBEIS

GESTÃO DO SISTEMA DE ILUMINAÇÃO PÚBLICA ASPECTOS LEGAIS, ADMINISTRATIVOS E CONTÁBEIS ILUMEXPO 2014 3ª Exposição e Fórum de Gestão de Iluminação Pública Luciana Hamada Junho 2014 IBAM, MUNICÍPIO E DESENVOLVIMENTO

GESTÃO DO SISTEMA DE ILUMINAÇÃO PÚBLICA ASPECTOS LEGAIS, ADMINISTRATIVOS E CONTÁBEIS ILUMEXPO 2014 3ª Exposição e Fórum de Gestão de Iluminação Pública Luciana Hamada Junho 2014 IBAM, MUNICÍPIO E DESENVOLVIMENTO

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.346, DE 15 DE SETEMBRO DE 2006. Cria o Sistema Nacional de Segurança Alimentar e Nutricional SISAN com vistas em assegurar

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.346, DE 15 DE SETEMBRO DE 2006. Cria o Sistema Nacional de Segurança Alimentar e Nutricional SISAN com vistas em assegurar

CARTA DO PARANÁ DE GOVERNANÇA METROPOLITANA

CARTA DO PARANÁ DE GOVERNANÇA METROPOLITANA Em 22 e 23 de outubro de 2015, organizado pela Secretaria de Desenvolvimento Urbano SEDU, por meio da Coordenação da Região Metropolitana de Curitiba COMEC,

CARTA DO PARANÁ DE GOVERNANÇA METROPOLITANA Em 22 e 23 de outubro de 2015, organizado pela Secretaria de Desenvolvimento Urbano SEDU, por meio da Coordenação da Região Metropolitana de Curitiba COMEC,

LEI Nº 111/88. O PREFEITO MUNICIPAL DE COLÍDER. Faz saber que a Câmara Municipal decretou e eu sanciono a seguinte Lei:

LEI Nº 111/88. INSTITUI O IMPOSTO SOBRE TRANSMISÃO, INTER-VIVOS, DE BENS IMÓVEIS E DE DIREITOS A ELES RELATIVOS ITBI. O PREFEITO MUNICIPAL DE COLÍDER. Faz saber que a Câmara Municipal decretou e eu sanciono

LEI Nº 111/88. INSTITUI O IMPOSTO SOBRE TRANSMISÃO, INTER-VIVOS, DE BENS IMÓVEIS E DE DIREITOS A ELES RELATIVOS ITBI. O PREFEITO MUNICIPAL DE COLÍDER. Faz saber que a Câmara Municipal decretou e eu sanciono

FENASAN XXI Feira Nacional de Saneamento e Meio Ambiente XXI Encontro Técnico AESABESP 11.08.10

FENASAN XXI Feira Nacional de Saneamento e Meio Ambiente XXI Encontro Técnico AESABESP 11.08.10 Gustavo Justino de Oliveira Pós Doutor em Direito Administrativo Universidade de Coimbra Professor de Direito

FENASAN XXI Feira Nacional de Saneamento e Meio Ambiente XXI Encontro Técnico AESABESP 11.08.10 Gustavo Justino de Oliveira Pós Doutor em Direito Administrativo Universidade de Coimbra Professor de Direito

CÂMARA MUNICIPAL DE MANAUS

O PREFEITO DE MANAUS LEI DELEGADA N 10, DE 31 DE JULHO DE 2013 (D.O.M. 31.07.2013 N. 3221 Ano XIV) DISPÕE sobre a estrutura organizacional da SECRETARIA MUNICIPAL DE FINANÇAS, TECNOLOGIA DA INFORMAÇÃO

O PREFEITO DE MANAUS LEI DELEGADA N 10, DE 31 DE JULHO DE 2013 (D.O.M. 31.07.2013 N. 3221 Ano XIV) DISPÕE sobre a estrutura organizacional da SECRETARIA MUNICIPAL DE FINANÇAS, TECNOLOGIA DA INFORMAÇÃO

Atribuições do órgão conforme a Lei nº 3.063, de 29 de maio de 2013: TÍTULO II DAS COMPETÊNCIAS DOS ÓRGÃOS DA ADMINISTRAÇÃO DIRETA

SECRETARIA MUNICIPAL DE INFRAESTRUTURA E OBRAS End: Travessa Anchieta, S-55 Centro Fone: (14) 3283-9570 ramal 9587 Email: engenharia@pederneiras.sp.gov.br Responsável: Fábio Chaves Sgavioli Atribuições

SECRETARIA MUNICIPAL DE INFRAESTRUTURA E OBRAS End: Travessa Anchieta, S-55 Centro Fone: (14) 3283-9570 ramal 9587 Email: engenharia@pederneiras.sp.gov.br Responsável: Fábio Chaves Sgavioli Atribuições

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015. As Mesas da Câmara dos Deputados e do Senado Federal promulgam a seguinte emenda constitucional:

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015 Dispõe sobre o Imposto Sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos. As Mesas da Câmara dos Deputados e do Senado Federal promulgam

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015 Dispõe sobre o Imposto Sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos. As Mesas da Câmara dos Deputados e do Senado Federal promulgam

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA REDAÇÃO FINAL PROJETO DE LEI Nº 6.047-D, DE 2005. O CONGRESSO NACIONAL decreta:

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA REDAÇÃO FINAL PROJETO DE LEI Nº 6.047-D, DE 2005 Cria o Sistema Nacional de Segurança Alimentar e Nutricional - SISAN com vistas em assegurar o direito

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA REDAÇÃO FINAL PROJETO DE LEI Nº 6.047-D, DE 2005 Cria o Sistema Nacional de Segurança Alimentar e Nutricional - SISAN com vistas em assegurar o direito

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.707, DE 23 DE FEVEREIRO DE 2006. Institui a Política e as Diretrizes para o Desenvolvimento de Pessoal da administração

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.707, DE 23 DE FEVEREIRO DE 2006. Institui a Política e as Diretrizes para o Desenvolvimento de Pessoal da administração

PREPARATÓRIO RIO EXAME DA OAB COMPETÊNCIA TRIBUTÁRIA RIA DIREITO TRIBUTÁRIO. RIO 2ª parte. Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

Programa de Capacitação e Apoio aos Municípios na Ação Fiscal em Tributação Imobiliária

Programa de Capacitação e Apoio aos Municípios na Ação Fiscal em Tributação Imobiliária Objetivo Apoiar à ação fiscal dos Municípios em tributação imobiliária no Brasil, absorvendo a preocupação com a

Programa de Capacitação e Apoio aos Municípios na Ação Fiscal em Tributação Imobiliária Objetivo Apoiar à ação fiscal dos Municípios em tributação imobiliária no Brasil, absorvendo a preocupação com a

Diretrizes para o Cadastro Territorial Multifinalitário

Mesa Temática: CADASTRO E ORDENAMENTO DA OCUPAÇÃO URBANA Diretrizes para o Cadastro Territorial Multifinalitário EGLAÍSA MICHELINE PONTES CUNHA Ministério das Cidades capacidades@cidades.gov.br Eqüidade

Mesa Temática: CADASTRO E ORDENAMENTO DA OCUPAÇÃO URBANA Diretrizes para o Cadastro Territorial Multifinalitário EGLAÍSA MICHELINE PONTES CUNHA Ministério das Cidades capacidades@cidades.gov.br Eqüidade

DECRETO Nº 7.643 de 10 de junho de 2005.

DECRETO Nº 7.643 de 10 de junho de 2005. Dispõe sobre as competências, a estrutura básica e o Quadro de Lotação de Cargos Comissionados da Secretaria Municipal de Meio Ambiente e Urbanismo - SEMURB, e

DECRETO Nº 7.643 de 10 de junho de 2005. Dispõe sobre as competências, a estrutura básica e o Quadro de Lotação de Cargos Comissionados da Secretaria Municipal de Meio Ambiente e Urbanismo - SEMURB, e

Política Nacional de Participação Social

Política Nacional de Participação Social Apresentação Esta cartilha é uma iniciativa da Secretaria-Geral da Presidência da República para difundir os conceitos e diretrizes da participação social estabelecidos

Política Nacional de Participação Social Apresentação Esta cartilha é uma iniciativa da Secretaria-Geral da Presidência da República para difundir os conceitos e diretrizes da participação social estabelecidos

SEMINÁRIO INTERNACIONAL DE. Análise do Programa Especial de Parcelamento do Município de Fortaleza e seus Impactos na Recuperação do IPTU

SEMINÁRIO INTERNACIONAL DE TRIBUTAÇÃO IMOBILIÁRIA Análise do Programa Especial de Parcelamento do Município de Fortaleza e seus Impactos na Recuperação do IPTU Alexandre Sobreira Cialdini Eugênio de Castro

SEMINÁRIO INTERNACIONAL DE TRIBUTAÇÃO IMOBILIÁRIA Análise do Programa Especial de Parcelamento do Município de Fortaleza e seus Impactos na Recuperação do IPTU Alexandre Sobreira Cialdini Eugênio de Castro

Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014.

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

Realizar pesquisas de satisfação da comunidade frente aos serviços prestados e torná-las públicas

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

Gestão pública empreendedora e ciclo do Governo Federal

Gestão pública empreendedora e ciclo do Governo Federal Gestão pública empreendedora Gustavo Justino de Oliveira* Consoante documento 1 elaborado pela Secretaria de Gestão do Ministério do Planejamento,

Gestão pública empreendedora e ciclo do Governo Federal Gestão pública empreendedora Gustavo Justino de Oliveira* Consoante documento 1 elaborado pela Secretaria de Gestão do Ministério do Planejamento,

1. Escopo ou finalidade da iniciativa

1. Escopo ou finalidade da iniciativa Esta iniciativa visa à implantação do Centro de Segurança Institucional CESI, mediante resolução da Corte Superior, considerando a necessidade de estruturar, organizar,

1. Escopo ou finalidade da iniciativa Esta iniciativa visa à implantação do Centro de Segurança Institucional CESI, mediante resolução da Corte Superior, considerando a necessidade de estruturar, organizar,

http://www.almg.gov.br/consulte/legislacao/completa/completa.html?tipo=dec&num...

Página 1 de 9 DECRETO 44945, DE 13/11/2008 - TEXTO ORIGINAL Altera o Decreto nº 44.046, de 13 de junho de 2005, que regulamenta a cobrança pelo uso de recursos hídricos de domínio do Estado, e o Decreto

Página 1 de 9 DECRETO 44945, DE 13/11/2008 - TEXTO ORIGINAL Altera o Decreto nº 44.046, de 13 de junho de 2005, que regulamenta a cobrança pelo uso de recursos hídricos de domínio do Estado, e o Decreto

LEI N 547, DE 03 DE SETEMBRO DE 2010.

Pág. 1 de 5 LEI N 547, DE 03 DE SETEMBRO DE 2010. CRIA O FUNDO MUNICIPAL DE HABITAÇÃO DE INTERESSE SOCIAL FMHIS E INSTITUI O CONSELHO GESTOR DO FMHIS. O PREFEITO MUNICIPAL DE CRUZEIRO DO SUL ACRE, EM EXERCÍCIO,

Pág. 1 de 5 LEI N 547, DE 03 DE SETEMBRO DE 2010. CRIA O FUNDO MUNICIPAL DE HABITAÇÃO DE INTERESSE SOCIAL FMHIS E INSTITUI O CONSELHO GESTOR DO FMHIS. O PREFEITO MUNICIPAL DE CRUZEIRO DO SUL ACRE, EM EXERCÍCIO,

INSTRUÇÃO NORMATIVA Nº 66, DE 13 DE NOVEMBRO DE 2012.

INSTRUÇÃO NORMATIVA Nº 66, DE 13 DE NOVEMBRO DE 2012. Institui o Programa de Fortalecimento Institucional da ANAC. A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no exercício das competências

INSTRUÇÃO NORMATIVA Nº 66, DE 13 DE NOVEMBRO DE 2012. Institui o Programa de Fortalecimento Institucional da ANAC. A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no exercício das competências

LEI Nº 9.548, DE 22 DE ABRIL DE 2015. A CÂMARA MUNICIPAL DE GOIÂNIA, Estado de Goiás, aprova e eu, PREFEITO MUNICIPAL, sanciono a seguinte Lei:

1 Gabinete do Prefeito LEI Nº 9.548, DE 22 DE ABRIL DE 2015 Institui o Programa Municipal de Parcerias Público-Privadas, cria a Comissão Gestora de Parcerias Público-Privadas de Goiânia e dá outras providências.

1 Gabinete do Prefeito LEI Nº 9.548, DE 22 DE ABRIL DE 2015 Institui o Programa Municipal de Parcerias Público-Privadas, cria a Comissão Gestora de Parcerias Público-Privadas de Goiânia e dá outras providências.

Prefeitura Municipal de Jaboticabal

LEI Nº 4.730, DE 11 DE NOVEMBRO DE 2015 Institui o "Programa Nota Fiscal Jaboticabalense" com o objetivo de estimular a cidadania fiscal e incentivar o Programa de Arrecadação Tributária do Município e

LEI Nº 4.730, DE 11 DE NOVEMBRO DE 2015 Institui o "Programa Nota Fiscal Jaboticabalense" com o objetivo de estimular a cidadania fiscal e incentivar o Programa de Arrecadação Tributária do Município e

Marcio Halla marcio.halla@fgv.br

Marcio Halla marcio.halla@fgv.br POLÍTICAS PARA O COMBATE ÀS MUDANÇAS CLIMÁTICAS NA AMAZÔNIA Programa de Sustentabilidade Global Centro de Estudos em Sustentabilidade Fundação Getúlio Vargas Programa de

Marcio Halla marcio.halla@fgv.br POLÍTICAS PARA O COMBATE ÀS MUDANÇAS CLIMÁTICAS NA AMAZÔNIA Programa de Sustentabilidade Global Centro de Estudos em Sustentabilidade Fundação Getúlio Vargas Programa de

Planejamento Fiscal 2015 DM/SMF

Planejamento Fiscal 2015 DM/SMF PLANEJAMENTO FISCAL 2015 CAPITULO I APRESENTAÇÃO O Planejamento Fiscal do DM/SMF - Departamento de Impostos Mobiliários da Secretaria Municipal de Fazenda materializa-se

Planejamento Fiscal 2015 DM/SMF PLANEJAMENTO FISCAL 2015 CAPITULO I APRESENTAÇÃO O Planejamento Fiscal do DM/SMF - Departamento de Impostos Mobiliários da Secretaria Municipal de Fazenda materializa-se

ESTADO DE SANTA CATARINA PREFEITURA MUNICIPAL DE JARAGUÁ DO SUL

D E C R E T O Nº 9.782/2014 Regulamenta o Programa Incubadora do Empreendedor e dá outras providências. atribuições; e O PREFEITO MUNICIPAL DE JARAGUÁ DO SUL, no uso de suas CONSIDERANDO os termos da Lei

D E C R E T O Nº 9.782/2014 Regulamenta o Programa Incubadora do Empreendedor e dá outras providências. atribuições; e O PREFEITO MUNICIPAL DE JARAGUÁ DO SUL, no uso de suas CONSIDERANDO os termos da Lei

DECRETO Nº 55.867, DE 23 DE JANEIRO DE 2015

Secretaria Geral Parlamentar Secretaria de Documentação Equipe de Documentação do Legislativo DECRETO Nº 55.867, DE 23 DE JANEIRO DE 2015 Confere nova regulamentação ao Conselho Municipal de Segurança

Secretaria Geral Parlamentar Secretaria de Documentação Equipe de Documentação do Legislativo DECRETO Nº 55.867, DE 23 DE JANEIRO DE 2015 Confere nova regulamentação ao Conselho Municipal de Segurança

Realizar pesquisas de satisfação da comunidade frente aos serviços prestados e torná-las públicas

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte Lei:

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005 Dispõe sobre o Programa Municipal de Parcerias Público- Privadas. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005 Dispõe sobre o Programa Municipal de Parcerias Público- Privadas. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte

DECRETO Nº 38879 DE 2 DE JULHO DE 2014

DECRETO Nº 38879 DE 2 DE JULHO DE 2014 Dispõe sobre o Sistema Municipal de Informações Urbanas de que trata a Lei Complementar nº 111, de 01 de fevereiro de 2011. O PREFEITO DA CIDADE DO RIO DE JANEIRO,

DECRETO Nº 38879 DE 2 DE JULHO DE 2014 Dispõe sobre o Sistema Municipal de Informações Urbanas de que trata a Lei Complementar nº 111, de 01 de fevereiro de 2011. O PREFEITO DA CIDADE DO RIO DE JANEIRO,

http://bvsms.saude.gov.br/bvs/saudelegis/gm/2008/prt1559_01_08_2008.html

Página 1 de 5 ADVERTÊNCIA Este texto não substitui o publicado no Diário Oficial da União Ministério da Saúde Gabinete do Ministro PORTARIA Nº 1.559, DE 1º DE AGOSTO DE 2008 Institui a Política Nacional

Página 1 de 5 ADVERTÊNCIA Este texto não substitui o publicado no Diário Oficial da União Ministério da Saúde Gabinete do Ministro PORTARIA Nº 1.559, DE 1º DE AGOSTO DE 2008 Institui a Política Nacional

LEI DOS INSTRUMENTOS

LEI DOS INSTRUMENTOS LEI Nº 2.333 DE 06 DE OUTUBRO DE 2006 Dispõe sobre os Instrumentos de Política Urbana no Município de Itápolis. MAJOR AVIADOR MOACYR ZITELLI, Prefeito do Município de Itápolis, Estado

LEI DOS INSTRUMENTOS LEI Nº 2.333 DE 06 DE OUTUBRO DE 2006 Dispõe sobre os Instrumentos de Política Urbana no Município de Itápolis. MAJOR AVIADOR MOACYR ZITELLI, Prefeito do Município de Itápolis, Estado

ESTADO DE MATO GROSSO DO SUL PREFEITURA MUNICIPAL DE AMAMBAI GABINETE DO PREFEITO

Republica por incorreção, o DECRETO Nº 202/13, que circulou no DOM Assomasul nº 0812, no dia 08/04/13, passando a vigorar com a redação abaixo. Aprova o Regimento da 5ª CONFERÊNCIA MUNICIPAL DA CIDADE

Republica por incorreção, o DECRETO Nº 202/13, que circulou no DOM Assomasul nº 0812, no dia 08/04/13, passando a vigorar com a redação abaixo. Aprova o Regimento da 5ª CONFERÊNCIA MUNICIPAL DA CIDADE

MINISTÉRIO DAS CIDADES Secretaria Nacional de Habitação. CAIXA ECONÔMICA FEDERAL Representação de Apoio ao Desenvolvimento Urbano

MINISTÉRIO DAS CIDADES Secretaria Nacional de Habitação CAIXA ECONÔMICA FEDERAL Representação de Apoio ao Desenvolvimento Urbano SNHIS / FNHIS - Lei nº 11.124/05 REQUISITOS PARA ADESÃO DOS MUNICÍPIOS AO

MINISTÉRIO DAS CIDADES Secretaria Nacional de Habitação CAIXA ECONÔMICA FEDERAL Representação de Apoio ao Desenvolvimento Urbano SNHIS / FNHIS - Lei nº 11.124/05 REQUISITOS PARA ADESÃO DOS MUNICÍPIOS AO

REESTRUTURAÇÃO DO CADASTRO

REESTRUTURAÇÃO DO CADASTRO VISANDO À MULTIFINALIDADE: Aspectos técnicos, legais e administrativos Profª Andrea F. T. Carneiro Programa de Pós-graduação em Ciências Geodésicas e Tecnologias da Geoinformação

REESTRUTURAÇÃO DO CADASTRO VISANDO À MULTIFINALIDADE: Aspectos técnicos, legais e administrativos Profª Andrea F. T. Carneiro Programa de Pós-graduação em Ciências Geodésicas e Tecnologias da Geoinformação

MENSAGEM Nº. Excelentíssimo Senhor Presidente da Câmara Municipal,

MENSAGEM Nº Excelentíssimo Senhor Presidente da Câmara Municipal, Submeto à apreciação dessa egrégia Casa Legislativa o Projeto de Lei do Plano Plurianual 2014-2017 PPA 2014-2017, nos termos do 1º, art.

MENSAGEM Nº Excelentíssimo Senhor Presidente da Câmara Municipal, Submeto à apreciação dessa egrégia Casa Legislativa o Projeto de Lei do Plano Plurianual 2014-2017 PPA 2014-2017, nos termos do 1º, art.

Decreto nº 40.536, de 12 de dezembro de 1995 de São Paulo

Decreto nº 40.536, de 12 de dezembro de 1995 de São Paulo Institui o Programa Permanente da Qualidade e Produtividade no Serviço Público e dá providências correlatas MÁRIO COVAS, Governador do Estado de

Decreto nº 40.536, de 12 de dezembro de 1995 de São Paulo Institui o Programa Permanente da Qualidade e Produtividade no Serviço Público e dá providências correlatas MÁRIO COVAS, Governador do Estado de

Plano Diretor: breve histórico

Plano Diretor: breve histórico 1988 Constituição Federal e 1990 Lei Orgânica Municipal: instituição do Plano Diretor como instrumento básico da política urbana 1992 Plano Diretor Decenal Meio ambiente

Plano Diretor: breve histórico 1988 Constituição Federal e 1990 Lei Orgânica Municipal: instituição do Plano Diretor como instrumento básico da política urbana 1992 Plano Diretor Decenal Meio ambiente

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014.

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

Diretrizes e Procedimentos de Auditoria do TCE-RS RESOLUÇÃO N. 987/2013

Diretrizes e Procedimentos de Auditoria do TCE-RS RESOLUÇÃO N. 987/2013 Dispõe sobre as diretrizes e os procedimentos de auditoria a serem adotados pelo Tribunal de Contas do Estado do Rio Grande do Sul,

Diretrizes e Procedimentos de Auditoria do TCE-RS RESOLUÇÃO N. 987/2013 Dispõe sobre as diretrizes e os procedimentos de auditoria a serem adotados pelo Tribunal de Contas do Estado do Rio Grande do Sul,

O PREFEITO MUNICIPAL DE PORTO ALEGRE. Faço saber que a Câmara Municipal aprovou e eu sanciono a seguinte Lei:

LEI Nº 8.267 Dispõe sobre o licenciamento ambiental no Município de Porto Alegre, cria a Taxa de Licenciamento Ambiental e dá outras providências. O PREFEITO MUNICIPAL DE PORTO ALEGRE. Faço saber que a

LEI Nº 8.267 Dispõe sobre o licenciamento ambiental no Município de Porto Alegre, cria a Taxa de Licenciamento Ambiental e dá outras providências. O PREFEITO MUNICIPAL DE PORTO ALEGRE. Faço saber que a

Debate Sobre a Desoneração da Folha de Pagamento

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

REGULAMENTO DO ESTÁGIO CURRICULAR SUPERVISIONADO FACULDADE SUMARÉ

REGULAMENTO DO ESTÁGIO CURRICULAR SUPERVISIONADO FACULDADE SUMARÉ 2008 CAPÍTULO I DA CONCEPÇÃO E FINALIDADE Art. 1º. Respeitada a legislação vigente, as normas específicas aplicáveis a cada curso e, em

REGULAMENTO DO ESTÁGIO CURRICULAR SUPERVISIONADO FACULDADE SUMARÉ 2008 CAPÍTULO I DA CONCEPÇÃO E FINALIDADE Art. 1º. Respeitada a legislação vigente, as normas específicas aplicáveis a cada curso e, em

CAPACITAÇÃO PARA IMPLANTAÇÃO DE CADASTRO TÉCNICO MULTIFINALITÁRIO EM MUNICÍPIOS DA PARAÍBA

CAPACITAÇÃO PARA IMPLANTAÇÃO DE CADASTRO TÉCNICO MULTIFINALITÁRIO EM MUNICÍPIOS DA PARAÍBA XAVIER, Ana Paula Campos 1 COSTA, Antônio Carlos Brito Vital 2 DANTAS, José Carlos 3 OLIVEIRA, Nádja Melo 4 SILVA,

CAPACITAÇÃO PARA IMPLANTAÇÃO DE CADASTRO TÉCNICO MULTIFINALITÁRIO EM MUNICÍPIOS DA PARAÍBA XAVIER, Ana Paula Campos 1 COSTA, Antônio Carlos Brito Vital 2 DANTAS, José Carlos 3 OLIVEIRA, Nádja Melo 4 SILVA,

Dúvidas e Esclarecimentos sobre a Proposta de Criação da RDS do Mato Verdinho/MT

Dúvidas e Esclarecimentos sobre a Proposta de Criação da RDS do Mato Verdinho/MT Setembro/2013 PERGUNTAS E RESPOSTAS SOBRE A CRIAÇÃO DE UNIDADE DE CONSERVAÇÃO 1. O que são unidades de conservação (UC)?

Dúvidas e Esclarecimentos sobre a Proposta de Criação da RDS do Mato Verdinho/MT Setembro/2013 PERGUNTAS E RESPOSTAS SOBRE A CRIAÇÃO DE UNIDADE DE CONSERVAÇÃO 1. O que são unidades de conservação (UC)?

Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUDESTE DE MINAS GERAIS Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016 Versão 1.0 1 APRESENTAÇÃO O Planejamento

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUDESTE DE MINAS GERAIS Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016 Versão 1.0 1 APRESENTAÇÃO O Planejamento

MÓDULO IV - Gestão social da valorização imobiliária para a inclusão territorial

MÓDULO IV - Gestão social da valorização imobiliária para a inclusão territorial Produção social da valorização imobiliária A valorização imobiliária é definida por: Distribuição de investimentos públicos

MÓDULO IV - Gestão social da valorização imobiliária para a inclusão territorial Produção social da valorização imobiliária A valorização imobiliária é definida por: Distribuição de investimentos públicos

Prefeitura Municipal de São João del-rei

Lei nº 4.990 de 20 de dezembro de 2013 Cria o Conselho Municipal de Trânsito e Transporte, no Município de São João del-rei, revoga as leis n 3.702, de 25 de abril de 2002 e n 2.501, de 07 de junho de

Lei nº 4.990 de 20 de dezembro de 2013 Cria o Conselho Municipal de Trânsito e Transporte, no Município de São João del-rei, revoga as leis n 3.702, de 25 de abril de 2002 e n 2.501, de 07 de junho de

DECRETO Nº 45.013, DE 15 DE JULHO DE 2004. MARTA SUPLICY, Prefeita do Município de São Paulo, no uso das atribuições que lhe são conferidas por lei,

DECRETO Nº 45.013, DE 15 DE JULHO DE 2004 Regulamenta a Lei nº 13.833, de 27 de maio de 2004, que dispõe sobre a criação do Programa de Incentivos Seletivos para a área leste do Município de São Paulo.

DECRETO Nº 45.013, DE 15 DE JULHO DE 2004 Regulamenta a Lei nº 13.833, de 27 de maio de 2004, que dispõe sobre a criação do Programa de Incentivos Seletivos para a área leste do Município de São Paulo.

O controle de renúncia de receitas

Tribunal de Contas do Estado de Mato Grosso do Sul Escola Superior de Controle Externo O controle de renúncia de receitas Apresentação J.R. Caldas Furtado Junho2015 1 O controle externo na Constituição

Tribunal de Contas do Estado de Mato Grosso do Sul Escola Superior de Controle Externo O controle de renúncia de receitas Apresentação J.R. Caldas Furtado Junho2015 1 O controle externo na Constituição

Os Tribunais de Contas e a Lei de Acesso à Informação. Conselheiro Antonio Joaquim Presidente da ATRICON

Os Tribunais de Contas e a Lei de Acesso à Informação Conselheiro Antonio Joaquim Presidente da ATRICON O que é a ATRICON 20 anos de fundação Representa conselheiros e auditores substitutos de conselheiros

Os Tribunais de Contas e a Lei de Acesso à Informação Conselheiro Antonio Joaquim Presidente da ATRICON O que é a ATRICON 20 anos de fundação Representa conselheiros e auditores substitutos de conselheiros

P L A N O P L U R I A N U A L 2 0 10-2 013

OBJETIVO ESTRATÉGICO INDICADORES DO OBJETIVO ESTRATÉGICO ESTRATÉGIA PROGRAMA 02 FUNÇÃO 3,14 OBJETIVO DO PROGRAMA de Metas Alcançadas Essencial à Justiça / Direitos a Cidadania P L A N O P L U R I A N U

OBJETIVO ESTRATÉGICO INDICADORES DO OBJETIVO ESTRATÉGICO ESTRATÉGIA PROGRAMA 02 FUNÇÃO 3,14 OBJETIVO DO PROGRAMA de Metas Alcançadas Essencial à Justiça / Direitos a Cidadania P L A N O P L U R I A N U

PNAFM PROGRAMA NACIONAL DE APOIO À GESTÃO ADMINISTRATIVA E FISCAL DOS MUNICÍPIOS BRASILEIROS PNAFM

Ministério da Fazenda - MF Secretaria Executiva - SE Subsecretaria de Gestão Estratégica SGE Coordenação-Geral de Programas e Projetos de Cooperação COOPE PROGRAMA NACIONAL DE APOIO À GESTÃO ADMINISTRATIVA

Ministério da Fazenda - MF Secretaria Executiva - SE Subsecretaria de Gestão Estratégica SGE Coordenação-Geral de Programas e Projetos de Cooperação COOPE PROGRAMA NACIONAL DE APOIO À GESTÃO ADMINISTRATIVA

PREFEITURA MUNICIPAL DE OURO PRETO ESTADO DE MINAS GERAIS

LEI N." 23/98 CRIA o FUNDO MUNICIPAL DE PRESERVAÇÃO CULTURAL DE OURO PRETO - FPC E DÁ OUTRAS PROVIDÊNCIAS. o povo do Município de Ouro Preto, por seus representantes na Câmara Municipal, decreta e eu,

LEI N." 23/98 CRIA o FUNDO MUNICIPAL DE PRESERVAÇÃO CULTURAL DE OURO PRETO - FPC E DÁ OUTRAS PROVIDÊNCIAS. o povo do Município de Ouro Preto, por seus representantes na Câmara Municipal, decreta e eu,

LEI Nº 1047/2012. O Prefeito do Município de Pinhalão, Estado do Paraná. Faço saber que a Câmara Municipal decreta, e eu, sanciono a seguinte Lei:

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

Mesa: Diretrizes Nacionais para o Cadastro Territorial Multifinalitário e Avaliação em Massa de Imóveis

Mesa: Diretrizes Nacionais para o Cadastro Territorial Multifinalitário e Avaliação em Massa de Imóveis Coordenador: Everton Silva Apresentadora: Eglaísa Micheline Pontes Cunha Debatedores: Diego Erba,

Mesa: Diretrizes Nacionais para o Cadastro Territorial Multifinalitário e Avaliação em Massa de Imóveis Coordenador: Everton Silva Apresentadora: Eglaísa Micheline Pontes Cunha Debatedores: Diego Erba,

PREFEITURA MUNICIPAL DE VIANA ESTADO DO ESPÍRITO SANTO Gabinete do Prefeito DECRETO Nº 286/2014

DECRETO Nº 286/2014 Dispõe sobre o recadastramento imobiliário do município de Viana. O PREFEITO MUNICIPAL, Estado do Espírito Santo, no uso de suas atribuições legais que lhe conferem a Lei Orgânica do

DECRETO Nº 286/2014 Dispõe sobre o recadastramento imobiliário do município de Viana. O PREFEITO MUNICIPAL, Estado do Espírito Santo, no uso de suas atribuições legais que lhe conferem a Lei Orgânica do

Gestão de Recursos Humanos e Contratualização. Nelson Marconi

Gestão de Recursos Humanos e Contratualização Nelson Marconi Estágios das Políticas de Recursos Humanos 1º estágio: controles e ajuste das despesas 2º estágio: definição de políticas consistentes porém

Gestão de Recursos Humanos e Contratualização Nelson Marconi Estágios das Políticas de Recursos Humanos 1º estágio: controles e ajuste das despesas 2º estágio: definição de políticas consistentes porém

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DA RECEITA MANUAL REFAZ II

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO 08/10/2013 Para as desonerações tributárias, as entidades podem ser divididas em dois campos: 1) as imunes 2) as isentas 2 IMUNIDADE

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO 08/10/2013 Para as desonerações tributárias, as entidades podem ser divididas em dois campos: 1) as imunes 2) as isentas 2 IMUNIDADE

Lei Municipal N.º 2.956

1 Prefeitura Municipal de Volta Redonda Gabinete do Prefeito EMENTA: Institui o Programa de Apoio ao Desenvolvimento Econômico do Município, cria Incentivos Fiscais e dá outras providências. A aprova e

1 Prefeitura Municipal de Volta Redonda Gabinete do Prefeito EMENTA: Institui o Programa de Apoio ao Desenvolvimento Econômico do Município, cria Incentivos Fiscais e dá outras providências. A aprova e

CAPITULO I DO OBJETIVO

MINISTÉRIO DO MEIO AMBIENTE CONSELHO NACIONAL DE RECURSOS HÍDRICOS RESOLUÇÃO N o 144, DE 10 DE JULHO DE 2012 (Publicada no D.O.U em 04/09/2012) Estabelece diretrizes para implementação da Política Nacional

MINISTÉRIO DO MEIO AMBIENTE CONSELHO NACIONAL DE RECURSOS HÍDRICOS RESOLUÇÃO N o 144, DE 10 DE JULHO DE 2012 (Publicada no D.O.U em 04/09/2012) Estabelece diretrizes para implementação da Política Nacional

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 49.377, DE 16 DE JULHO DE 2012. (publicado no DOE n.º 137, de 17 de julho de 2012) Institui o Programa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 49.377, DE 16 DE JULHO DE 2012. (publicado no DOE n.º 137, de 17 de julho de 2012) Institui o Programa

LEI MUNICIPAL Nº 3.486/2005

LEI MUNICIPAL Nº 3.486/2005 Institui o COMITÊ DE CONTROLE SOCIAL DO PROGRAMA BOLSA FAMÍLIA (PBF), e dá outras providências. CLÁUDIO KAISER, Prefeito Municipal de Taquara, Estado do Rio Grande do Sul, FAÇO

LEI MUNICIPAL Nº 3.486/2005 Institui o COMITÊ DE CONTROLE SOCIAL DO PROGRAMA BOLSA FAMÍLIA (PBF), e dá outras providências. CLÁUDIO KAISER, Prefeito Municipal de Taquara, Estado do Rio Grande do Sul, FAÇO

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE DIREITOS HUMANOS RESOLUÇÃO N 137, DE 21 DE JANEIRO DE 2010.

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE DIREITOS HUMANOS RESOLUÇÃO N 137, DE 21 DE JANEIRO DE 2010. Dispõe sobre os parâmetros para a criação e o funcionamento dos Fundos Nacional, Estaduais e Municipais

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE DIREITOS HUMANOS RESOLUÇÃO N 137, DE 21 DE JANEIRO DE 2010. Dispõe sobre os parâmetros para a criação e o funcionamento dos Fundos Nacional, Estaduais e Municipais

LEI COMPLEMENTAR Nº 326, DE 4 DE OUTUBRO DE 2000 (AUTORIA DO PROJETO: PODER EXECUTIVO)

") LEI COMPLEMENTAR Nº 326, DE 4 DE OUTUBRO DE 2000 (AUTORIA DO PROJETO: PODER EXECUTIVO) Publicação: DODF nº 192 de 5/10/2000 PÁG.01 e 02. Regulamentada pelo Decreto nº 21.933, de 31/01/2001 DODF nº 23,

LEI COMPLEMENTAR Nº 326, DE 4 DE OUTUBRO DE 2000 (AUTORIA DO PROJETO: PODER EXECUTIVO) Publicação: DODF nº 192 de 5/10/2000 PÁG.01 e 02. Regulamentada pelo Decreto nº 21.933, de 31/01/2001 DODF nº 23,

OAB EXAME IX 2012.3 FEVEREIRO/2013 2.ª ETAPA COMENTÁRIOS COMENTÁRIOS PRELIMINARES SOBRE A PROVA

OAB EXAME IX 2012.3 FEVEREIRO/2013 2.ª ETAPA COMENTÁRIOS OAB 2ª ETAPA DIREITO TRIBUTÁRIO COMENTÁRIOS PRELIMINARES SOBRE A PROVA Como de hábito, divulgados os enunciados da prova, apressamo-nos em tecer

OAB EXAME IX 2012.3 FEVEREIRO/2013 2.ª ETAPA COMENTÁRIOS OAB 2ª ETAPA DIREITO TRIBUTÁRIO COMENTÁRIOS PRELIMINARES SOBRE A PROVA Como de hábito, divulgados os enunciados da prova, apressamo-nos em tecer

http://www.consultorpublico.com.br falecom@consultorpublico.com.br

LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. (ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE) O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE E O ESTADO E MUNICÍPIOS

LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. (ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE) O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE E O ESTADO E MUNICÍPIOS

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010 Processo Seletivo para Participação no II Seminário Internacional de Contabilidade Pública e 3º Fórum Nacional de Gestão e Contabilidade Públicas 1. Considerações

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010 Processo Seletivo para Participação no II Seminário Internacional de Contabilidade Pública e 3º Fórum Nacional de Gestão e Contabilidade Públicas 1. Considerações

PROJETO DE LEI N 017/2014, de 11 de Abril de 2014.

1 PROJETO DE LEI N 017/2014, de 11 de Abril de 2014. Institui o programa de recuperação de créditos municipais, e dá outras providências. O Prefeito Municipal de Piratuba, Estado de Santa Catarina, no

1 PROJETO DE LEI N 017/2014, de 11 de Abril de 2014. Institui o programa de recuperação de créditos municipais, e dá outras providências. O Prefeito Municipal de Piratuba, Estado de Santa Catarina, no

Projeto de Lei n.º 026/2015

[ Página n.º 1 ] DECLARA A ÁREA QUE MENCIONA DO PATRIMÔNIO MUNICIPAL DE ZONA ESPECIAL DE INTERESSE SOCIAL, PARA FINS DE LOTEAMENTO OU DESMEMBRAMENTO E ALIENAÇÃO DE LOTES PARA FAMÍLIAS CARENTES RADICADAS

[ Página n.º 1 ] DECLARA A ÁREA QUE MENCIONA DO PATRIMÔNIO MUNICIPAL DE ZONA ESPECIAL DE INTERESSE SOCIAL, PARA FINS DE LOTEAMENTO OU DESMEMBRAMENTO E ALIENAÇÃO DE LOTES PARA FAMÍLIAS CARENTES RADICADAS

TMS 2014 Gestão do ISS CCR SSR - SGE

CCR SSR - SGE TMS de 2014 Objetivo Verificar as condições de organização e funcionamento do controle do ISS TMS de 2014 Razões da escolha 74% dos municípios não realizaram ações fiscais em 2012 (Del. 247/08)

CCR SSR - SGE TMS de 2014 Objetivo Verificar as condições de organização e funcionamento do controle do ISS TMS de 2014 Razões da escolha 74% dos municípios não realizaram ações fiscais em 2012 (Del. 247/08)

PREFEITURA MUNICIPAL DE SERROLÂNDIA BAHIA CNPJ 14.196.703/0001-41

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL. Martelene Carvalhaes

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades