Harmonização das práticas contábeis utilizadas no mundo. Gestores: Vamos Aproveitar o Momento!

|

|

|

- André de Andrade Klettenberg

- 6 Há anos

- Visualizações:

Transcrição

1 Harmonização das práticas contábeis utilizadas no mundo Gestores: Vamos Aproveitar o Momento! Prof. Ricardo Suñer Romera Neto rsromera@hotmail.com 1

2 OS FATOS... CONTAM QUE TUDO MUDOU! O MUNDO MUDOU! E A CONTABILIDADE... TAMBÉM MUDOU??? SERÁ QUE ESSA MUDANÇA NOS ATINGIRÁ? 2

3 VOCÊS JÁ SE DERAM CONTA DESSAS MUDANÇAS? TENHO CERTEZA, POIS O MERCADO TEM EXIGIDO ESSAS MUDANÇAS... 3

4 O que é a contabilidade??... 4

.")

5 Contabilidade. esta é a oportunidade!!!! A contabilidade é uma profissão tão antiga quanto o homem; Surge como uma forma de contagem do patrimônio. Método das Partidas Dobradas (para cada débito, um crédito de mesmo valor). FREI LUCA PACIOLI escreveu: Tratactus de Computis et Scripturis (Contabilidade por Partidas Dobradas), publicado em 1494, Bernstein, Peter. Desafio aos Deuses Editora Campus, 1999 RJ 5

6 Normas Internacionais de Contabilidade Conhecidas como International Accounting Standards (IAS) e International Financial Reporting Standards (IFRS), foram emitidas pelo IASB (International Accounting Standard Board). 6

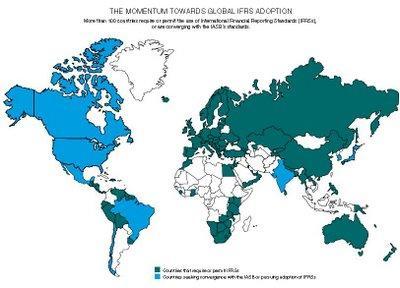

7 Finalidade da padronização das práticas contábeis Alinhamento ao IFRS (International Financial Reporting Standards) - normas internacionais de contabilidade adotadas em mais de 100 países; Aumento do fluxo de investimentos internos e externos para o capital produtivo - comparabilidade; Facilidade na internacionalização de companhias nacionais, uma vez que já estarão ambientadas; 7

8 Objetivo das Demonstrações Contábeis Fornecer informações sobre a posição financeira, patrimonial, desempenho e alterações na posição financeira e patrimonial de determinada entidade. As demonstrações contábeis são úteis para vasta gama de usuários na tomada de decisões. 8

9 Principais usuários das demonstrações contábeis Investidores institucionais e não institucionais; Trabalhadores (Profissionais da área financeira); Entidades Financeiras; Governo; Própria entidade (gerencial). 9

10 Princípios do IFRS Gravar todas as transações da entidade; Continuidade da Entidade: está funcionando e continuará funcionando em seu curso normal de negócios; Prevalência da essência sobre a forma. 10

11 Características qualitativas das demonstrações em IFRS Compreensíveis; Relevantes; Importante para os usuários; Confiáveis; Comparáveis. 11

12 Breve histórico da normas Internacionais IAS emitidas pelo IASC (International Accounting Standard Committee); IASC foi criado em 1973 por 10 países: Alemanha, Austrália, Canadá, Estados Unidos, França, Irlanda, Japão, México, países baixos e Reino Unido. 12

13 IASC - continuação Com finalidade de formular um novo padrão de normas contábeis internacionais que deva ser universalmente aceito. Nos anos subseqüentes outros países e instituições se integraram ao IASC envolvendo aproximadamente 70 profissionais em seu processo decisório. 13

14 Nascimento do IASB No ano de 2001, foi efetuada uma alteração na estrutura da instituição. Como órgão do IASC, foi criado o International Accouting Standard Board IASB, que, por sua vez, assumiu às responsabilidades técnicas do IASC, especialmente no que tange às edições de pronunciamentos 14

15 IASB É formado por apenas 14 membros remunerados, dos quais 12 atuando em regime de tempo integral ( do IASC); Os novos pronunciamentos editados passaram a ser denominados de IFRS, não obstante a maioria dos IAS ainda estão em vigor; 15

16 IASB Órgão que pode ser definido como sendo um conselho internacional de normas contábeis, com tendência universal em suas aplicabilidades; Cerca de 100 países, inclusive o Brasil, vem exigindo de suas empresas a adoção destes pronunciamentos contábeis tendo como base às determinações do IASB. 16

17 IFRS Adotado na Europa após É internacionalmente reconhecido como boa prática de governança corporativa, fato comprovado por referência do G20, FMI, Banco Mundial e FSF Financial Stability Forum. 17

18 IRFS BRASIL adotou várias regras do padrão IFRS para gradativa implementação. BR GAAP Generally Accepted Accounting Principles. Igualmente os Estados Unidos. US GAAP 18

19 19

20 Internacionalização das práticas contábeis no Brasil Leis /07 e /09. Visam adequar a Lei das S/A quanto aos aspectos contábeis à nova realidade brasileira junto à globalização. 20

21 Sociedades de Grande Porte São sociedades ou grupo de sociedades que tenham receita bruta anual de R$ 300 milhões ou ativos totais no valor de R$ 240 milhões. Tais sociedades passam agora a ter as mesmas obrigações que as sociedades por ações no que se refere à sua escrituração, elaboração de demonstrações financeiras e obrigatoriedade de auditoria independente. Lei /07, art. 5º 21

22 Alterações normativas da CVM Poder regulamentar Neste contexto, as várias alterações legislativas nas esferas da Comissão de Valores Mobiliários CVM e do Ministério da Fazenda buscam imprimir condições harmônicas entre as práticas contábeis adotadas no Brasil, e respectivas demonstrações, aquelas requeridas pelo mercado financeiro internacional 22

23 Comitê de Pronunciamentos Contábeis CPC COMPONENTES: ABRASCA, APIMEC, BOVESPA, CFC, FIPECAFI, IBRACON CONVIDADOS: - Banco Central do Brasil; - Comissão de Valores Mobiliários (CVM); - Secretaria da Receita Federal; - Superintendência de Seguros Privados (SUSEP) - FEBRABAN - CNI 23 23

24 Comitê de Pronunciamentos Contábeis CPC Criado em 2005, pela Resolução nº 1.055/05 do CFC. Emite pronunciamentos técnicos para a harmonização das normas contábeis brasileiras com as normas internacionais (IAS e IFRS). 24

25 Pronunciamentos do CPC Interpretações e Orientações. São basicamente traduções do normas internacionais, com raras adaptações de linguagem e de algumas situações específicas. 25

26 Transformação do Pronunciamento em norma 1. Emissão do Pronunciamento Técnico; 2. Discussão com a entidade envolvida (CVM, BACEN, SUSEP, etc.); 3. Emissão de resolução acatando e determinando o seguimento do Pronunciamento para quem estiver subordinado a tais órgão. 26

27 Adoção do IFRS no Brasil Instituições Financeiras: Comunicado nº /2006 do BCB a partir de Companhias Abertas: Instrução CVM nº 457 a partir de Cias. de Seguros: Circular Susep nº 357 a partir de

28 Pontos positivos para adoção do IFRS Maior transparência para os investidores; Facilidade de captação de créditos em mercado; Processo para abrir o capital em outras economias se torna mais fácil e menos oneroso; 28

29 Pontos positivos - continuação Empresas que utilizam IFRS transparecem mais consistência e modernidade; Comparabilidade com empresas do mesmo seguimento em outros países; Abertura de oportunidade de trabalho para funcionários brasileiros em outros países que adotam IFRS. 29

30 Pontos negativos da adoção Pode ocorrer aumento de alguns custos, como: divulgação de informações contábeis e implementação de sistemas; Gasto de tempo para se adaptar às novas rotinas; Aumento no volume das divulgações (divulgações contábeis críticas). 30

31 Esforço para a convergência Reclassificação dos saldos contábeis; Avaliação de ativos e passivos (VP); Reconhecimento de perdas e baixas de ativo no resultado (ex. tecnologia superada); Interpretação e julgamento dos contratos (ex. Leasing). 31

32 Programa de convergência Início RTT (IN 949/09 FCONT). Término Requer diversos ajustamentos e alterações nas nossas práticas contábeis. 32

33 Algumas mudanças da lei /07, Visando a convergência Ao fim de cada exercício social serão elaborados: I - balanço patrimonial; II - demonstração dos lucros ou prejuízos acumulados; III - demonstração do resultado do exercício; e IV demonstração dos fluxos de caixa; e (Redação dada pela Lei nº ,de 2007) V se companhia aberta, demonstração do valor adicionado. (não requerido pelo IRFS) (Incluído pela Lei nº ,de 2007) Lei 6.404/76, art

34 Demonstração de FC Demonstração dos fluxos de caixa no mínimo deve ter- as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 (três) fluxos: a) das operações; b) dos financiamentos; e c) dos investimentos; (Redação dada pela Lei nº ,de 2007) 34

35 Demonstrativo de Valor Adicionado Demonstrar valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída. (Redação dada pela Lei nº ,de 2007) Art

36 Algumas mudanças visando a adoção do IFRS Extinção do DOAR Demonstração das origens e aplicações dos recursos. Aumento do detalhamento das notas explicativas. 36

37 Algumas mudanças visando a adoção do IFRS No balanço patrimonial: Esta demonstração teve sua forma de apresentação modificada com a inclusão de dois novos grupos: Ativo intangível; e Ajustes de avaliação patrimonial. Necessidade de laudos de avaliação suporte dos valores de mercado calculados e contabilizados (ajustes de valor justo). 37

38 BALANÇO PATRIMONIAL ATIVO PASSIVO + PL ATIVO CIRCULANTE PASSIVO CIRCULANTE ATIVO NÃO CIRCULANTE PASSIVO NÃO CIRCULANTE Realizável a longo prazo PATRIMÔNIO LÍQUIDO Investimentos Capital social Imobilizado Reservas de capital Intangível Ajuste de avaliação patrimonial Reserva de lucros Ações em tesouraria Prejuízos acumulados 38

39 Identificação de um ativo FC 1 FC 2 FC 3 FC 4 FC n n -Io

40 Imobilizado BRGAAP: baseada nos requerimentos fiscais, taxas aprovadas pelo fisco. IAS 16: revisão anual da vida útil de um bem exige que tenha valor residual. USGAAP: não permite reavaliação. 40

41 Combinações de negócios IFRS 3: Ausência de amortização do goodwiil é feita a alocação do preço em relação ao valor justo dos ativos, identificação dos intangíveis, etc. BRGAAP: goodwill é amortizado, sem alocação do preço de cada ativo. 41

42 Estoques IFRS e BRGAAP requerem que estoques sejam avaliados pelo preço de custo ou realizável líquido, o menor dos dois. USGAAP: UEPS 42

43 COMO FAÇO PARA VER/SABER TODAS AS MUDANÇAS?? 43

44 Não esqueçam: Os pronunciamentos do CPC trazem os detalhamentos das alterações promovidas pelas leis /08 e /09 visando a adoção do IRFS. 44

45 PELA ATENÇÃO, MUITO OBRIGADO!!! SAÚDE, PAZ, FELICIDADE E PROSPERIDADE!!! 45

Seminário Capital Aberto. Prof. Eliseu Martins FEA/USP Fipecafi

Seminário Capital Aberto Prof. Eliseu Martins FEA/USP Fipecafi 1 * Modelos Contábeis Países de Code Law (cont.) A part da LEI Usuário Principal original O OCredor Referencial Conceitual Conservadorismo

Seminário Capital Aberto Prof. Eliseu Martins FEA/USP Fipecafi 1 * Modelos Contábeis Países de Code Law (cont.) A part da LEI Usuário Principal original O OCredor Referencial Conceitual Conservadorismo

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

CONSELHO CONSELHO FEDERAL DE CONTABILIDADE ANEXO I

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 9º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 9º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

CONTABILIDADE BÁSICA I. Profª. Msc Nirlene Aparecida Carneiro Fernandes Centro de Ensino Superior de Conselheiro Lafaiete

CONTABILIDADE BÁSICA I Profª. Msc Nirlene Aparecida Carneiro Fernandes Centro de Ensino Superior de Conselheiro Lafaiete 2016 UNIDADE 1 PANORAMA GERAL DA CONTABILIDADE 1.1 Conceito e Objetivo; 1.2 Origem

CONTABILIDADE BÁSICA I Profª. Msc Nirlene Aparecida Carneiro Fernandes Centro de Ensino Superior de Conselheiro Lafaiete 2016 UNIDADE 1 PANORAMA GERAL DA CONTABILIDADE 1.1 Conceito e Objetivo; 1.2 Origem

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 41

Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 41") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 41 Correlação às Normas Internacionais de Contabilidade IFRS 1 Índice Item INTRODUÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 41 Correlação às Normas Internacionais de Contabilidade IFRS 1 Índice Item INTRODUÇÃO

ESTUDO DE CASO. Os Novos Ajustes da Lei

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero...

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

SEMINÁRIO APIMEC / CRC. SEMINÁRIO APIMEC / CRC Painel 2: IFRS na Visão dos Profissionais 14/11/2012

SEMINÁRIO APIMEC / CRC SEMINÁRIO APIMEC / CRC Painel 2: IFRS na Visão dos Profissionais 14/11/2012 1 Agenda Contextualização Banco Bradesco S.A. Bases Normativas Bacen GAAP e IFRS Principais Desafios e

SEMINÁRIO APIMEC / CRC SEMINÁRIO APIMEC / CRC Painel 2: IFRS na Visão dos Profissionais 14/11/2012 1 Agenda Contextualização Banco Bradesco S.A. Bases Normativas Bacen GAAP e IFRS Principais Desafios e

Normas Internacionais de Contabilidade IFRS

8 Gestão, Elaboração e Divulgação de Relatórios de Análise Econômica e Financeira e Demonstrações Financeiras Consolidadas da Organização Bradesco, ao Mercado e aos Órgãos Reguladores Introdução As Normas

8 Gestão, Elaboração e Divulgação de Relatórios de Análise Econômica e Financeira e Demonstrações Financeiras Consolidadas da Organização Bradesco, ao Mercado e aos Órgãos Reguladores Introdução As Normas

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

Página da CVM na Internet. 1

1 Página da CVM na Internet 2 www.cvm.gov.br 1 Introdução Lei 6.385/76 - criou a CVM, autarquia destinada a regulamentar e desenvolver o mercado de capitais e fiscalizar as Bolsas de Valores, as companhias

1 Página da CVM na Internet 2 www.cvm.gov.br 1 Introdução Lei 6.385/76 - criou a CVM, autarquia destinada a regulamentar e desenvolver o mercado de capitais e fiscalizar as Bolsas de Valores, as companhias

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

CONTABILIDADE E ANÁLISE DE BALANÇOS

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

FUCAPE Business School Exercícios de múltipla escolha CPCs

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Conteúdo Programático: -Atualização IASB -Perspectiva Regulatória - IFRS na América Latina - Reconhecimento de Receitas - Arrendamentos - Contratos

WORKSHOP IFRS 2013 Conteúdo Programático: -Atualização IASB -Perspectiva Regulatória - IFRS na América Latina - Reconhecimento de Receitas - Arrendamentos - Contratos de Seguros - Estrutura Conceitual

WORKSHOP IFRS 2013 Conteúdo Programático: -Atualização IASB -Perspectiva Regulatória - IFRS na América Latina - Reconhecimento de Receitas - Arrendamentos - Contratos de Seguros - Estrutura Conceitual

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

CONSELHO CONSELHO FEDERAL DE CONTABILIDADE ANEXO I

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO PARA A PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 7º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL RESOLUÇÃO

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO PARA A PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 7º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL RESOLUÇÃO

CADERNO DE ANOTAÇÕES CONTÁBEIS

CADERNO DE ANOTAÇÕES CONTÁBEIS APLICAÇÃO N 3 As novas práticas contábeis instituídas a partir da Lei 11.638/2007 complementadas pela Lei 11.941/2009 e normatização formulada através da edição dos pronunciamentos

CADERNO DE ANOTAÇÕES CONTÁBEIS APLICAÇÃO N 3 As novas práticas contábeis instituídas a partir da Lei 11.638/2007 complementadas pela Lei 11.941/2009 e normatização formulada através da edição dos pronunciamentos

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015 KPDS 144575 Conteudo Relatório de asseguração sobre a compilação de informações financeiras pro forma para atendimento à instrução

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015 KPDS 144575 Conteudo Relatório de asseguração sobre a compilação de informações financeiras pro forma para atendimento à instrução

Sumário Capítulo 1 Escrituração contábil

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

ANEXO 01 (Conteúdo do EXIN Ciências Contábeis - Campus Mossoró) 3ª SÉRIE

3ª SÉRIE") DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

Relatórios Financeiros e IFRS (CPC) Aula 1

Aula 1") Relatórios Financeiros e IFRS (CPC) Aula 1 Objetivos dos Relatórios Financeiros Desem -penho Fluxos de Caixa Posição Financeira e Patrimonial Usuário Externo Propriedade X Gestão Projeção do Futuro Fluxos

Relatórios Financeiros e IFRS (CPC) Aula 1 Objetivos dos Relatórios Financeiros Desem -penho Fluxos de Caixa Posição Financeira e Patrimonial Usuário Externo Propriedade X Gestão Projeção do Futuro Fluxos

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

CIESP CAMPINAS IFRS PARA PEQUENAS E MEDIAS EMPRESAS

CIESP CAMPINAS IFRS PARA PEQUENAS E MEDIAS EMPRESAS Artemio Bertholini Ernesto Rubens Gelbcke Campinas SP 14 de setembro de 2010 COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC ORIGEM O CPC foi criado visando

CIESP CAMPINAS IFRS PARA PEQUENAS E MEDIAS EMPRESAS Artemio Bertholini Ernesto Rubens Gelbcke Campinas SP 14 de setembro de 2010 COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC ORIGEM O CPC foi criado visando

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

TEMA 2.1. Aspectos Contábeis Mensuração de IF: Valor Justo e Custo Amortizado pela Taxa Interna de Retorno

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0561 : Estudos Complementares IV Contabilidade de Instrumentos Financeiros e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0561 : Estudos Complementares IV Contabilidade de Instrumentos Financeiros e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA

As opiniões e conclusões externadas nesta apresentação são de minha inteira responsabilidade, não refletindo, necessariamente, o entendimento da

5 ANOS DE IFRS NO BRASIL: UMA REFLEXÃO SOBRE O PROCESO DE CONVERGÊNCIA Paulo Roberto Gonçalves Ferreira GNC DECLARAÇÃO As opiniões e conclusões externadas nesta apresentação são de minha inteira responsabilidade,

5 ANOS DE IFRS NO BRASIL: UMA REFLEXÃO SOBRE O PROCESO DE CONVERGÊNCIA Paulo Roberto Gonçalves Ferreira GNC DECLARAÇÃO As opiniões e conclusões externadas nesta apresentação são de minha inteira responsabilidade,

Unidade I CONTABILIDADE AVANÇADA. Prof. Walter Dominas

Unidade I CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um grupo

Unidade I CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um grupo

IMIGRANTES COMPANHIA SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S.A.

IMIGRANTES COMPANHIA SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S.A. NOTAS EXPLICATIVAS ÀS INFORMAÇÕES CONTÁBEIS INTERMEDIÁRIAS PARA O TRIMESTRE FINDO EM 30 DE SETEMBRO DE 2014 (Em milhares de reais - R$,

IMIGRANTES COMPANHIA SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S.A. NOTAS EXPLICATIVAS ÀS INFORMAÇÕES CONTÁBEIS INTERMEDIÁRIAS PARA O TRIMESTRE FINDO EM 30 DE SETEMBRO DE 2014 (Em milhares de reais - R$,

Análise das Demonstrações Financeiras

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Demonstração dos Fluxos de Caixa como instrumento da Governança

Demonstração dos Fluxos de Caixa como instrumento da Governança ANTECEDENTES Na década de 80, no ambiente empresarial-societário dos Estados Unidos, uma das questões mais discutidas foi a da governança

Demonstração dos Fluxos de Caixa como instrumento da Governança ANTECEDENTES Na década de 80, no ambiente empresarial-societário dos Estados Unidos, uma das questões mais discutidas foi a da governança

RFB Auditor - ESAF Análise do Edital - CONTABILIDADE GERAL E AVANÇADA

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial.

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

Seminário. O Impacto da Lei nº /07 na Fechamento das Demonstrações Financeiras de 2008

Seminário O Impacto da Lei nº 11.638/07 na Fechamento das Demonstrações Financeiras de 2008 APRESENTAÇÃO DO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC Ernesto Rubens Gelbcke Representante da FIPECAFI no

Seminário O Impacto da Lei nº 11.638/07 na Fechamento das Demonstrações Financeiras de 2008 APRESENTAÇÃO DO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC Ernesto Rubens Gelbcke Representante da FIPECAFI no

Demonstrações Contábeis Obrigatórias

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Seminário. Relatórios Gerenciais - Demonstrações Contábeis e Notas Explicativas. Outubro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

TCU - Aula 03 C. Geral III

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

PRIMEIROS IMPACTOS DAS NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS SOCIEDADES COOPERATIVAS

PRIMEIROS IMPACTOS DAS NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS SOCIEDADES COOPERATIVAS A Lei 11.638, instituída em 2007, estabeleceu que as práticas contábeis no Brasil devem estar em consonância

PRIMEIROS IMPACTOS DAS NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS SOCIEDADES COOPERATIVAS A Lei 11.638, instituída em 2007, estabeleceu que as práticas contábeis no Brasil devem estar em consonância

ITR - Informações Trimestrais - 31/03/ CIA DE PARTICIPAÇÕES ALIANÇA DA BAHIA Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

LAUDO DE AVALIAÇÃO. POGGI DA ROCHA CONSULTORIA EMPRESARIAL LTDA, com sede a Rua México

AUMENTO DE CAPITAL DA JOÃO FORTES ENGENHARIA S.A. LAUDO DE AVALIAÇÃO POGGI DA ROCHA CONSULTORIA EMPRESARIAL LTDA, com sede a Rua México nº 31, salas 401 e 402, Centro, na cidade e estado do Rio de Janeiro,

AUMENTO DE CAPITAL DA JOÃO FORTES ENGENHARIA S.A. LAUDO DE AVALIAÇÃO POGGI DA ROCHA CONSULTORIA EMPRESARIAL LTDA, com sede a Rua México nº 31, salas 401 e 402, Centro, na cidade e estado do Rio de Janeiro,

Índice. Introdução...7. Capítulo Introdução a Contabilidade A Importância da Contabilidade O Patrimônio...

Contábil - MÓDULO 1 Índice Introdução...7 Capítulo 1...9 1.1 Introdução a Contabilidade...10 1.1.1 A Importância da Contabilidade...11 1.1.2 O Patrimônio...12 1.1.3 Aspecto qualitativo e quantitativo do

Contábil - MÓDULO 1 Índice Introdução...7 Capítulo 1...9 1.1 Introdução a Contabilidade...10 1.1.1 A Importância da Contabilidade...11 1.1.2 O Patrimônio...12 1.1.3 Aspecto qualitativo e quantitativo do

Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

Única (PU), Mensal (PM) Periódico(PP) Valores das contribuições. Provisões para desembolsos futuros

, Mensal (PM) Periódico(PP) Valores das contribuições. Provisões para desembolsos futuros") FEA- USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 - Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 02.01. Contabilidade Capitalização Valores das contribuições

FEA- USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 - Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 02.01. Contabilidade Capitalização Valores das contribuições

Contabilidade. Objeto, objetivo e finalidade. Bens. Conceito de Contabilidade. Conceitos iniciais - Ativo. Contabilidades específicas:

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

O COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC E A HARMONIZAÇAO DAS NORMAS CONTÁBEIS BRASILEIRAS ÀS NORMAS INTERNACIONAIS

O COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC E A HARMONIZAÇAO DAS NORMAS CONTÁBEIS BRASILEIRAS ÀS NORMAS INTERNACIONAIS Maria Saleti Carvalho Brcko 1 Josiane de Oliveira Martins 2 Silvana Duarte 3 Resumo

O COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC E A HARMONIZAÇAO DAS NORMAS CONTÁBEIS BRASILEIRAS ÀS NORMAS INTERNACIONAIS Maria Saleti Carvalho Brcko 1 Josiane de Oliveira Martins 2 Silvana Duarte 3 Resumo

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado

Contabilidade. Avançada e Tributária

Contabilidade Avançada e Tributária Tópicos abordados: 1 Investimentos 2 Ajuste de Avaliação Patrimonial (AAP) 3 Consolidação das demonstrações contábeis 4 Concentração e extinção de sociedades 5 Transações

Contabilidade Avançada e Tributária Tópicos abordados: 1 Investimentos 2 Ajuste de Avaliação Patrimonial (AAP) 3 Consolidação das demonstrações contábeis 4 Concentração e extinção de sociedades 5 Transações

DFP - Demonstrações Financeiras Padronizadas - 31/12/ AMBEV S.A. Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

PANATLÂNTICA S/A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 e 2009 (em reais)

") Notas Explicativas PANATLÂNTICA S/A NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 e 2009 (em reais) NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede

Notas Explicativas PANATLÂNTICA S/A NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 e 2009 (em reais) NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 07. Distribuição de Lucros In Natura

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 07 Distribuição de Lucros In Natura Correlação às Normas Internacionais de Contabilidade IFRIC 17 Índice REFERÊNCIAS Item ANTECEDENTES 1 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 07 Distribuição de Lucros In Natura Correlação às Normas Internacionais de Contabilidade IFRIC 17 Índice REFERÊNCIAS Item ANTECEDENTES 1 2

Adoção das IFRS em Bancos no Brasil La adopción de las NIIF en Bancos en Brasil AGENDA

Adoção das IFRS em Bancos no Brasil La adopción de las NIIF en Bancos en Brasil Sistema Financeiro Nacional Instituições Financeiras AGENDA Plano Contábil das Instituições do Sistema Financeiro Nacional

Adoção das IFRS em Bancos no Brasil La adopción de las NIIF en Bancos en Brasil Sistema Financeiro Nacional Instituições Financeiras AGENDA Plano Contábil das Instituições do Sistema Financeiro Nacional

CPC 26 Apresentações de Demonstrações Contábeis-Balanço

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

Aplicação, mudanças e tendências das normas contábeis - IFRS

www.pwc.com.br Aplicação, mudanças e tendências das normas contábeis - IFRS Setembro de 2012 Leandro Ardito Agenda Práticas contábeis adotadas no Brasil (CPC): visão geral e convergência com IFRS IFRS

www.pwc.com.br Aplicação, mudanças e tendências das normas contábeis - IFRS Setembro de 2012 Leandro Ardito Agenda Práticas contábeis adotadas no Brasil (CPC): visão geral e convergência com IFRS IFRS

Seminário. Relatórios Gerenciais Demonstrações Contábeis e Notas Explicativas. Setembro Elaborado por: Edison Ryu Ishikura

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB. Prof. Marcondes Fortaleza

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

DESTINAÇÃO DOS LUCROS: PL E DMPL

DESTINAÇÃO DOS LUCROS: PL E DMPL (cap 4) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 SITUAÇÃO ECONÔMICA Lucro - todo lucro obtido pela empresa pertence

DESTINAÇÃO DOS LUCROS: PL E DMPL (cap 4) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 SITUAÇÃO ECONÔMICA Lucro - todo lucro obtido pela empresa pertence

HARMONIZAÇÃO DE PRÁTICAS CONTÁBEIS

HARMONIZAÇÃO DE PRÁTICAS CONTÁBEIS Professor 1 JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio

HARMONIZAÇÃO DE PRÁTICAS CONTÁBEIS Professor 1 JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio

A experiência da CPFL na adoção do IFRS. Wilson Ferreira Jr. Junho de 2011

A experiência da CPFL na adoção do IFRS Wilson Ferreira Jr. Junho de 2011 Agenda 01 02 03 04 05 Visão geral Objetivos do IFRS Impactos do IFRS no setor elétrico Outros pontos divergentes entre CVM e IBRACON

A experiência da CPFL na adoção do IFRS Wilson Ferreira Jr. Junho de 2011 Agenda 01 02 03 04 05 Visão geral Objetivos do IFRS Impactos do IFRS no setor elétrico Outros pontos divergentes entre CVM e IBRACON

IOB. para Pequenas e Médias Empresas

IOB Guia Prático de Contabilidade para Pequenas e Médias Empresas Sumário Parte I I.1. Normas Aplicáveis à Contabilidade... 21 I.1.1. Código Civil... 21 I.1.2. Lei das S.A... 21 I.1.3. Contabilidade para

IOB Guia Prático de Contabilidade para Pequenas e Médias Empresas Sumário Parte I I.1. Normas Aplicáveis à Contabilidade... 21 I.1.1. Código Civil... 21 I.1.2. Lei das S.A... 21 I.1.3. Contabilidade para

IFRS para Ltdas Aplicável para SGPs e PMEs

IFRS para Ltdas Aplicável para SGPs e PMEs Parte 2 Demonstrações contábeis: a importância da transparência Andréia Fernandez Andréia Fernandez Graduação em Ciência Contábeis pela Universidade Paulista

IFRS para Ltdas Aplicável para SGPs e PMEs Parte 2 Demonstrações contábeis: a importância da transparência Andréia Fernandez Andréia Fernandez Graduação em Ciência Contábeis pela Universidade Paulista

Fundo de Investimento em Participações

Fundo de Investimento em Participações Antonio Berwanger Bruno Luna Bruno Gomes Superintendência de Desenvolvimento de Mercado SDM Superintendência de Relações com Investidores Institucionais SIN 10 de

Fundo de Investimento em Participações Antonio Berwanger Bruno Luna Bruno Gomes Superintendência de Desenvolvimento de Mercado SDM Superintendência de Relações com Investidores Institucionais SIN 10 de

Informações Contábeis Trimestrais. Magnesita Refratários S.A.

Informações Contábeis Trimestrais Magnesita Refratários S.A. 30 de setembro de 2016 com Relatório dos Auditores Independentes Índice Magnesita Refratários S.A. Relatório sobre a revisão de informações

Informações Contábeis Trimestrais Magnesita Refratários S.A. 30 de setembro de 2016 com Relatório dos Auditores Independentes Índice Magnesita Refratários S.A. Relatório sobre a revisão de informações

DFC - Roteiro. TEMA 04 -Demonstração dos Fluxos de Caixa DFC em Bancos (CPC 03) DFC- Introdução

DFC- Introdução") FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0546 -Contabilidade de Instituições Financeiras TEMA 04 -Demonstração dos Fluxos de Caixa DFC em Bancos (CPC 03) Profa. Dra Joanília

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0546 -Contabilidade de Instituições Financeiras TEMA 04 -Demonstração dos Fluxos de Caixa DFC em Bancos (CPC 03) Profa. Dra Joanília

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR)

") Page 1 of 6 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e para as companhias

Page 1 of 6 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e para as companhias

José Carlos Bezerra Superintendente de Normas Contábeis e de Auditoria

José Carlos Bezerra Superintendente de Normas Contábeis e de Auditoria snc@cvm.gov.br As Políticas Contábeis e o Julgamento Profissional José Carlos Bezerra As opiniões externadas nesta apresentação são

José Carlos Bezerra Superintendente de Normas Contábeis e de Auditoria snc@cvm.gov.br As Políticas Contábeis e o Julgamento Profissional José Carlos Bezerra As opiniões externadas nesta apresentação são

ITR - Informações Trimestrais - 31/03/ BPMB I Participações S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12. Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

Essência e Forma em Contabilidade e Direito

Essência e Forma em Contabilidade e Direito Natanael Martins São Paulo, 20 de junho de 2013 INTRODUÇÃO Lei 6.404/76 A Velha Contabilidade DL 1.598/77 Lei 11.638/07 IFRS A Nova Contabilidade LEI 11.941/09

Essência e Forma em Contabilidade e Direito Natanael Martins São Paulo, 20 de junho de 2013 INTRODUÇÃO Lei 6.404/76 A Velha Contabilidade DL 1.598/77 Lei 11.638/07 IFRS A Nova Contabilidade LEI 11.941/09

CONTABILIDADE INTERNACIONAL

Apresentação da disciplina de CONTABILIDADE INTERNACIONAL UNIDADE IV Profa. Ms. Valquiria Pinheiro de Souza MBA CONTROLADORIA E FINANÇAS CONTABILIDADE INTERNACIONAL Os principais organismos normatizadores

Apresentação da disciplina de CONTABILIDADE INTERNACIONAL UNIDADE IV Profa. Ms. Valquiria Pinheiro de Souza MBA CONTROLADORIA E FINANÇAS CONTABILIDADE INTERNACIONAL Os principais organismos normatizadores

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

EXERCICIOS SOBRE DFC. As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em X2, eram os seguintes:

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

Implicações da Lei /14 na inter-relação entre a Contabilidade e o Direito. Marcelo Coletto Pohlmann

Implicações da Lei 12.973/14 na inter-relação entre a e o Direito Marcelo Coletto Pohlmann 1)Panorama normativo contábil: evolução Abordagem proposta 2)Análise quanto ao alcance da neutralidade tributária

Implicações da Lei 12.973/14 na inter-relação entre a e o Direito Marcelo Coletto Pohlmann 1)Panorama normativo contábil: evolução Abordagem proposta 2)Análise quanto ao alcance da neutralidade tributária

Contabilidade Básica Prof. Procópio

29-02-2012 Recapitulando... Prof. Procópio Contabilidade e Finalidade Usuários Patrimônio Representação Gráfica do Patrimônio Aspectos Qualitativos e Quantitativos do Patrimônio Formação do Patrimônio

29-02-2012 Recapitulando... Prof. Procópio Contabilidade e Finalidade Usuários Patrimônio Representação Gráfica do Patrimônio Aspectos Qualitativos e Quantitativos do Patrimônio Formação do Patrimônio

Prof. Dr. Fernando Galdi

Teoria da Contabilidade Prof. Dr. Fernando Caio Galdi Professor Associado da FUCAPE Business School Diretor da FUCAPE Consulting fernando.galdi@fucape.br Ajuste a Valor Presente na Contabilidade 1 Lei

Teoria da Contabilidade Prof. Dr. Fernando Caio Galdi Professor Associado da FUCAPE Business School Diretor da FUCAPE Consulting fernando.galdi@fucape.br Ajuste a Valor Presente na Contabilidade 1 Lei

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

Comentários da prova SEFAZ-PE Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PE ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PE Trago para vocês os comentários da prova da SEFAZ-PE realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PE ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PE Trago para vocês os comentários da prova da SEFAZ-PE realizado no último

Combinação de Negócios

PRONUNCIAMENTO TÉCNICO CPC 15 (R1) Combinação de Negócios Correlação às Normas Internacionais de Contabilidade IFRS 3 (IASB BV 2011) Combinação de negócios A B A + B A partir de que data? + A B Uma transação

PRONUNCIAMENTO TÉCNICO CPC 15 (R1) Combinação de Negócios Correlação às Normas Internacionais de Contabilidade IFRS 3 (IASB BV 2011) Combinação de negócios A B A + B A partir de que data? + A B Uma transação

Inepar Telecomunicações S.A. Demonstrações Financeiras Exercícios findos em 31 de dezembro de 2010 e 2009

Demonstrações Financeiras Exercícios findos em 31 de dezembro de 2010 e 2009 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores e Acionistas da Inepar Telecomunicações

Demonstrações Financeiras Exercícios findos em 31 de dezembro de 2010 e 2009 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores e Acionistas da Inepar Telecomunicações

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - CASO PRÁTICO

- CASO PRÁTICO") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - CASO PRÁTICO! Caso prático de conversão de um demonstrativo contábil para moeda estrangeira.! Planilha para conversão

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - CASO PRÁTICO! Caso prático de conversão de um demonstrativo contábil para moeda estrangeira.! Planilha para conversão

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

Exercendo Julgamentos sobre o Processo Contábil: da Contabilização às Notas Explicativas Seminário IFRS

Exercendo Julgamentos sobre o Processo Contábil: da Contabilização às Notas Explicativas Seminário IFRS Prof. Dr. José Elias Feres de Almeida Universidade Federal do Espírito Santo Algumas regras para

Exercendo Julgamentos sobre o Processo Contábil: da Contabilização às Notas Explicativas Seminário IFRS Prof. Dr. José Elias Feres de Almeida Universidade Federal do Espírito Santo Algumas regras para

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

ITR - Informações Trimestrais - 31/03/ BPMB I Participações S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Diagnóstico da Convergência às Normas Internacionais IAS 31 Interests in Joint Ventures

Diagnóstico da Convergência às Normas Internacionais IAS 31 Interests in Joint Ventures Situação: PARCIALMENTE CONVERGENTE 1. Introdução O IAS 31 Interests in Joint Ventures trata da contabilização das

Diagnóstico da Convergência às Normas Internacionais IAS 31 Interests in Joint Ventures Situação: PARCIALMENTE CONVERGENTE 1. Introdução O IAS 31 Interests in Joint Ventures trata da contabilização das

DILLON S.A. DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS. CNPJ /

DILLON S.A. DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS. BALANÇO PATRIMONIAL FINDO EM 31/12/2012 E 2011 EM R$ Mil A T I V O 31/12/2012 31/12/2011 ATIVO CIRCULANTE 12.353 2.888 DISPONIBILIDADE 2.718

DILLON S.A. DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS. BALANÇO PATRIMONIAL FINDO EM 31/12/2012 E 2011 EM R$ Mil A T I V O 31/12/2012 31/12/2011 ATIVO CIRCULANTE 12.353 2.888 DISPONIBILIDADE 2.718