Recuperação Judicial de Empresas LEI /2005

|

|

|

- Maria de Begonha de Figueiredo Bastos

- 8 Há anos

- Visualizações:

Transcrição

1 Recuperação Judicial de Empresas LEI /2005

2 INDICE Relevância da Lei /2005 O significado de recuperar uma empresa Recuperações Judicial e Extrajudicial de empresas Vantagens e desvantagens Meios e órgãos da Recuperação Judicial Como deve proceder o empresário-devedor no processo de Recuperação Judicial Aspectos contábeis e econômico-financeiros da Lei de Recuperação Judicial Relevância da Administração e do Administrador Mitos e Verdades sobre Recuperação Judicial Dicas para o Planejamento Estratégico

3

4 Relevância da Lei /2005 Ela busca a solução de conflitos privados, salvaguarda empresas e procura dar especial atenção a finalidade social, manutenção de empregos, sustentabilidade econômica e geração de riquezas ao País.

5 O significado de recuperar uma empresa O significado de recuperar uma empresa é muito mais amplo do que parece. Significa a completa reorganização econômica, administrativa e financeira da atividade privada. Na prática, muitas vezes o empresário construiu a empresa com esforço e competência, mas não conseguiu superar determinadas dificuldades. Isso acontece devido a: A. redução no poder de compra e de venda; B. por falta de planejamento em relação à carga tributária e burocracia excessiva; C. relação com empregados repleta de preconceitos e potencialmente conflitante; D. a empresa está sustentada por uma legislação trabalhista defasada, dentre outros problemas.

6 O significado de recuperar uma empresa O ciclo de vida das empresas é graficamente representado assim:

7 O significado de recuperar uma empresa Em geral, é possível se recuperar uma organização, mas esta é uma tarefa que o empresário não pode realizar sozinho. A recuperação da empresa, na maioria das vezes, atravessa um cenário com as seguintes características: A. insolvência ou pré-insolvência; B. desordem administrativo-financeira; C. baixa moral dos funcionários; D. sérios problemas tributário-fiscais; E. incapacidade de geração de valor.

8 O significado de recuperar uma empresa Nesse novo cenário econômico, haverá forte mudança de paradigmas para a empresa e para o empresário. Da mesma forma, os credores (Fisco, bancos, comércio, indústria e trabalhadores) deverão reformular profundamente seus conceitos acerca da preservação da empresa, do emprego e do bom nível de produção, e os colocar como objetivos a serem valorizados novamente.

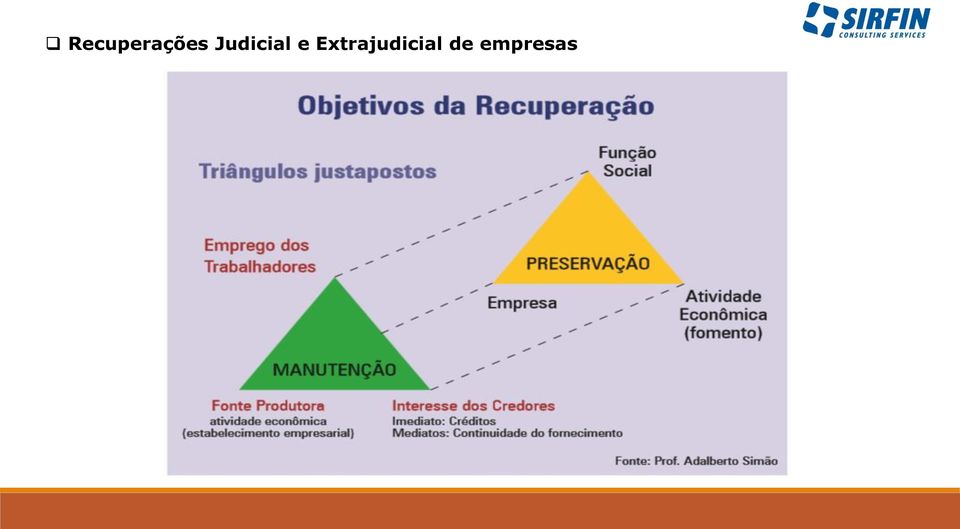

9 Recuperações Judicial e Extrajudicial de empresas Recuperação Judicial é uma medida legal destinada a evitar a falência. Ela proporciona ao empresário devedor a possibilidade de apresentar aos seus credores, em juízo, formas para quitação do débito. Recuperação Extrajudicial, como o próprio nome diz, ocorre fora do judiciário. Com ela, o empresário devedor poderá negociar diretamente com seus credores sem a participação do juiz, hipótese em que é elaborado um acordo que poderá ou não ser homologado por este.

10 Recuperações Judicial e Extrajudicial de empresas

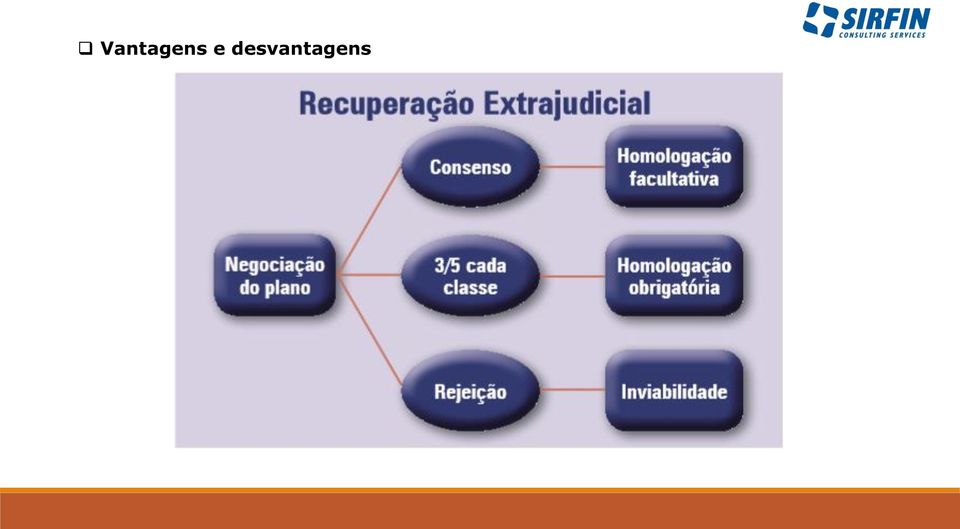

11 Vantagens e desvantagens Na Recuperação Extrajudicial, temos um instituto que propicia uma nova solução. Nela, o devedor negocia diretamente com os credores, e o Plano de Recuperação vai para a Justiça apenas para ser homologado. É um procedimento muito mais rápido e financeiramente mais atrativo que a Recuperação Judicial. Ela é uma solução menos burocrática, mais rápida, amigável e que promove maior proximidade entre o devedor e os credores. Se três quintos dos credores assinarem o plano, os demais são obrigados a aceitá-lo;

12 Vantagens e desvantagens

13 Vantagens e desvantagens A Recuperação Judicial, por sua vez, tem aplicação mais onerosa que a anterior. Sua principal vantagem é proporcionar ao devedor a chance de envolver maior número de credores e apresentar um plano de recuperação que, efetivamente, possa ser cumprido e evite sua falência. Outra vantagem é a ampliação da possibilidade de manutenção dos postos de trabalho. Esse fator é capaz de sensibilizar a sociedade sobre a importância da manutenção de uma empresa viável economicamente, assim como aumentar a possibilidade de recuperação do crédito pelos credores. Na Recuperação Judicial, o controle fica com o Judiciário ( mais especificadamente, com o juiz da recuperação), além do Administrador Judicial, nomeado por ele para fiscalizar o processo de recuperação. Também envolve a figura do Comitê de Credores e a Assembleia Geral dos credores. Há, também, efetiva participação do Ministério Público, que atua como fiscal da Lei.

14 Fluxo da Recuperação Judicial, para melhor entendimento

15 Meios e órgãos da Recuperação Judicial Na Recuperação Judicial, a empresa que a requerer passará por um exame de viabilidade efetuado pelo Judiciário, em função da importância social, da mão-de-obra e tecnologia empregadas, do volume do ativo e passivo, do tempo de existência da empresa e de seu porte econômico. O objetivo desse processo é a reorganização da empresa. Para isso, é necessária a atuação de órgãos específicos, como Assembleia Geral dos credores, Administrador Judicial e Comitê.

16 Meios e órgãos da Recuperação Judicial Dentre os meios possíveis, estão, a título exemplificativo: a) cisão, incorporação, fusão ou transformação de sociedade; b) constituição de subsidiária integral, ou cessão de cotas ou ações, respeitados os direitos dos sócios, nos termos da legislação vigente; c) alteração do controle societário; d) substituição, total ou parcial, dos administradores do devedor ou modificação de seus órgãos administrativos; d) concessão aos credores de direito de eleição, separado de administradores, e de poder de veto em relação às matérias que o plano especificar; e) aumento de capital social; f) redução salarial, compensação de horários e redução da jornada, mediante acordo ou convenção coletiva, dentre outros meios.

aumento de capital social; f) redução salarial, compensação de horários e redução da jornada, mediante acordo ou convenção coletiva, dentre")

17 Como deve proceder o empresário-devedor no processo de Recuperação Judicial Dentre os deveres do empresário-devedor, está o de apresentar em juízo os meios pelo qual pretende sair da crise, o que será demonstrado através do chamado Plano de Recuperação. Uma vez ingressado o pedido em juízo, o devedor não poderá desistir da recuperação judicial após o deferimento de seu processamento, salvo se obtiver aprovação da desistência na Assembleia Geral de Credores. O Plano de Recuperação Judicial é um estudo realizado junto à devedora, que tem o objetivo de analisar a empresa como um todo, identificando pontos forte e fracos, sugerindo mudanças que levem a empresa a ter sucesso na recuperação.

18 Aspectos contábeis e econômico-financeiros da Lei de Recuperação Judicial Contabilidade: é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização. Por meio da contabilidade, é possível analisar a situação econômica das empresas. Os indícios de dificuldades e insolvência normalmente são verificados mediante análise dos demonstrativos contábeis. Balanço: é a demonstração sintética do estado patrimonial de uma empresa ou de uma entidade, através de seus investimentos e da origem desses investimentos. Balanço especial: é o balanço levantado para determinada finalidade e em data específica, tais como no caso de dissolução de sociedades e na instrução do pedido de Recuperação Judicial. Demonstração de resultados: é utilizada para oferecer uma ordem lógica para a análise de fenômenos patrimoniais. Ou seja, no caso de demonstrações de resultado, será sempre um quadro que analisa a apuração de lucro, custos e receitas.

19 Aspectos contábeis e econômico-financeiros da Lei de Recuperação Judicial Laudo econômico-financeiro: é o relatório técnico onde serão avaliadas as condições pretéritas, atuais e futuras da empresa, sua viabilidade mercadológica, dentre outros fatores. Deve ser feita por economista e/ ou administrador, tendo como base a contabilidade real da empresa. Laudo econômico-financeiro: é o relatório técnico onde serão avaliadas as condições pretéritas, atuais e futuras da empresa, sua viabilidade mercadológica, dentre outros fatores. Deve ser feita por economista e/ ou administrador, tendo como base a contabilidade real da empresa. Laudo de avaliação dos bens do ativo: é o relatório técnico que visa a valorar os bens constantes do ativo da empresa - conjunto de valores que expressa o investimento, ou as aplicações de capital, sendo a parte positiva do patrimônio.

20 Relevância da Administração e do Administrador Administração é toda a tomada de decisão, sobre recursos disponíveis, que trabalha com e através de pessoas para atingir objetivos. Caracteriza-se pelo gerenciamento de uma organização, levando em conta as informações fornecidas por outros profissionais, pensando previamente nas consequências de suas decisões.

21 Relevância da Administração e do Administrador Dentro das características primordiais da Administração existem o planejamento, a organização, a direção e o controle. A partir desse entendimento, é possível definir suas principais funções: A. fixar objetivos; B. analisar e conhecer os problemas; C. solucionar os problemas; D. organizar e alocar os recursos - tanto financeiros, quanto tecnológicos e humanos; E. liderar - comunicando, dirigindo e motivando as pessoas; F. negociar; G. tomar decisões; H. controlar - mensurando e avaliando.

22 Relevância da Administração e do Administrador O bom desempenho da administração depende de um Administrador profissional capacitado, que tenha visão holística sobre cada departamento da organização característica que o torna apto a tomar decisões a partir de uma visão sistêmica e global da situação que administra, como nos mostra o fluxograma a seguir:

23 Mitos e Verdades sobre Recuperação Judicial 1- Recuperação Judicial é o mesmo que concordata. Mito. O instituto da Recuperação Judicial é muito diferente da Concordata. Nesta última, as condições de pagamento das dívidas eram pré-estabelecidas dentro da lei, não poderiam ser contemplados deságios, prazos elásticos, amortizações esporádicas, escalonamento de pagamento, entre outros. A Recuperação Judicial é aberta e quem decide se aceita ou não a proposta é a maioria simples dos credores (50% + 1 voto) presentes na data da Assembleia Geral de Credores. 2- O empresário perde o controle da empresa. Mito. Este é um dos principais receios dos donos de negócios em crise para poderem se decidir pela Recuperação Judicial. O juiz responsável pela Recuperação Judicial da empresa nomeará uma pessoa de sua confiança para administrar o processo e recolher periodicamente as informações financeiras e operacionais da empresa, bem como elucidar possíveis conflitos impetrados por credores questionando a classe ou valor de seus créditos dentro do processo. Essa pessoa possui o título de Administrador Judicial. Apesar do título, esse administrador não entrará na gestão do negócio.

24 Mitos e Verdades sobre Recuperação Judicial 3- O empresário que solicita a proteção da lei de Recuperação Judicial para sua empresa é um caloteiro e quer prejudicar seus credores. Mito. A maioria absoluta das empresas que entram em Recuperação Judicial têm como principal objetivo superar uma crise financeira aguda e manter o máximo possível de postos de trabalho. 4- O juiz pode, quando a empresa apresentar o pedido de Recuperação Judicial e a documentação inicial, julgar que o negócio é inviável e decretar a falência da empresa. Mito. Para o Juiz acatar ou não o pedido de proteção da lei de Recuperação Judicial por uma empresa solicitante, a análise que será feita é apenas documental. Se toda a documentação descrita no artigo 51 da lei /2005 estiver completa, o Juiz concederá o pedido de Recuperação à empresa, pois não se avalia a viabilidade econômica e financeira nem julga o Plano de Recuperação Judicial apresentado pela empresa. Quem aprova ou rejeita um Plano de Recuperação Judicial são os credores da empresa sujeitos à Recuperação, desde que o Plano apresentado não infrinja qualquer artigo da lei.

25 Mitos e Verdades sobre Recuperação Judicial 5- Toda a dívida da empresa está sujeita à Recuperação Judicial. Mito. Existem dívidas que não se sujeitam à Recuperação Judicial, das quais vale destacar: - Dívida fiscal; - Leasing; - Adiantamentos de contratos de Câmbio (ACC e ACE) por conta de exportações; - Contratos que estabeleçam reserva de domínio ao vendedor; 6- Empresas em Recuperação Judicial têm um programa de parcelamento da dívida tributária diferenciada. Verdade para a dívida tributária federal. Em meados de 2014 foi aprovado uma linha de parcelamento de dívidas tributárias federais para empresas em Recuperação Judicial em até 84 parcelas crescentes e sem pagamento inicial de entrada para adesão. Para as demais dívidas, estaduais e municipais, ainda não existe nenhuma lei que regule.

26 Mitos e Verdades sobre Recuperação Judicial 7- Quando o Juiz aprova o pedido de Recuperação Judicial todas as ações de execução civeis são interrompidas. Verdade. Ao ter a Recuperação Judicial deferida pelo juiz, todos os credores sujeitos a ela deverão se submeter à lei específica e cessam-se todas as execuções existentes contra a empresa. 8- Não existe prazo fixo máximo legal para pagamento da dívida. A empresa e seus credores é que deverão entrar em consenso. Verdade. A proposta de pagamento pode contemplar carência, taxa de juros menores do que as praticadas pelo mercado, deságios ou quaisquer outras formas de renegociação propostas pela empresa, desde que aprovada por maioria simples (50%+ 1 voto) dos credores de cada classe, em número de credores presentes na Assembleia de Credores e em valor. A regra não vale para as dívidas trabalhistas. O prazo máximo estabelecido pela lei /2005 para pagamento da classe trabalhista sujeita à Recuperação Judicial é de 12 (doze) meses após a aprovação do Plano de Recuperação Judicial pelos credores.

27 Mitos e Verdades sobre Recuperação Judicial 9- Dentro da Recuperação Judicial pode-se vender a empresa ou seus ativos sem que seja transferida ao comprador qualquer dívida da empresa em Recuperação Judicial, seja ela trabalhista, fiscal ou com fornecedores. Verdade. Uma das formas previstas em lei para a empresa em Recuperação Judicial conseguir pagar seus credores, em parte ou na sua totalidade, é através da venda de ativos da empresa ou de partes do negócio através de Unidades Produtivas Isoladas (UPI s). Para proceder com qualquer tipo de venda de ativos a empresa precisa, caso o bem esteja gravado por algum credor, da anuência expressa deste credor consentindo a venda do bem. Caso este gravame seja de cunho fiscal, o Juiz responsável pela Recuperação Judicial pode determinar a venda e fazer cancelar a penhora nele incidente. 10- Empresa em Recuperação Judicial não tem crédito junto a instituições financeiras para poder operar o dia-a-dia. Mito. A empresa poderá contar com o apoio de outras instituições financeiras, que na grande maioria das vezes não são os bancos de varejo com as quais ela está acostumada a trabalhar. Existem linhas de FIDC e factorings para desconto de títulos e linhas de fomento que funcionam como empréstimo para capital de giro de curto prazo que possibilitam destravar ou acelerar as vendas e a produção das empresas em Recuperação Judicial.

28 Dicas para o Planejamento Estratégico 1) Planeje o seu negócio; 2) Mantenha suas informações contábeis, financeiras, e fiscais atualizadas; 3) Avalie seus Custos; 4) Avalie seus concorrentes; 5) Atenção as mudanças do Mercado; 6) Invista em Pesquisa e Inovação; 7) Escute seu cliente; 8) Não espere até gastar ultimo centavo de seu caixa; 9) O concorrente de hoje pode ser o parceiro de amanhã; 10)Procure ajuda;

29 Embora ninguém possa voltar atrás e fazer um novo começo, qualquer um pode começar agora e fazer um novo fim. Chico Xavier

Executivo Financeiro Banco De Lage Landen Brasil S/A, Participou do projeto de implantação da Joint Venture entre De Lage Landen e AGCO do Brasil Palestrante e Orientador em Negócios e")

30 Nossos Profissionais Márcio Chagas de Almeida Contador Especialista em Controladoria, Project Specialist PMI Project Managment Institute Membro do IBEF RS (Instituto Brasileiro de Executivos Financeiros) Executivo Financeiro Banco De Lage Landen Brasil S/A, Participou do projeto de implantação da Joint Venture entre De Lage Landen e AGCO do Brasil Palestrante e Orientador em Negócios e Restruturação de Empresas; Sócio Fundador da SIRFIN CONSULTING SERVICES marcio.almeida@sirfin.com.br

31 PORTFOLIO

32 Márcio C. de Almeida Gestor Executivo SIRFIN CONSULTING SERVICES Av. Carlos Gomes, Conj º andar Porto Alegre CEP Brasil Tel: + (55) Fax: + (55) Cel: + (55) Web: marcio.almeida@sirfin.com.br Skype: marciochagasdealmeida

Considerando que a Officer S.A. Distribuidora de Produtos de Tecnologia. ( Officer ) encontra-se em processo de recuperação judicial, conforme

encontra-se em processo de recuperação judicial, conforme") São Paulo, 26 de outubro de 2015. C O M U N I C A D O A O S F O R N E C E D O R E S E R E V E N D A S D A O F F I C E R D I S T R I B U I D O R A Prezado Parceiro, Considerando que a Officer S.A. Distribuidora

São Paulo, 26 de outubro de 2015. C O M U N I C A D O A O S F O R N E C E D O R E S E R E V E N D A S D A O F F I C E R D I S T R I B U I D O R A Prezado Parceiro, Considerando que a Officer S.A. Distribuidora

CIÊNCIAS CONTÁBEIS. A importância da profissão contábil para o mundo dos negócios

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

ROBSON ZANETTI & ADVOGADOS ASSOCIADOS AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR

AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR Robson Zanetti Advogados 1 1. Origem legal da holding no Brasil Lei nº. 6.404 (Lei das S/A s). No Brasil as holdings surgiram

AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR Robson Zanetti Advogados 1 1. Origem legal da holding no Brasil Lei nº. 6.404 (Lei das S/A s). No Brasil as holdings surgiram

TRABALHOS TÉCNICOS Divisão Jurídica ALGUMAS CONSIDERAÇÕES SOBRE RECUPERAÇÃO JUDICIAL DAS EMPRESAS. Francisco Guilherme Braga de Mesquita Advogado

TRABALHOS TÉCNICOS Divisão Jurídica ALGUMAS CONSIDERAÇÕES SOBRE RECUPERAÇÃO JUDICIAL DAS EMPRESAS Francisco Guilherme Braga de Mesquita Advogado Neste estudo, procuraremos trazer algumas considerações

TRABALHOS TÉCNICOS Divisão Jurídica ALGUMAS CONSIDERAÇÕES SOBRE RECUPERAÇÃO JUDICIAL DAS EMPRESAS Francisco Guilherme Braga de Mesquita Advogado Neste estudo, procuraremos trazer algumas considerações

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VIDA FELIZ FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 07.660.310/0001-81 OUTUBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

MANUAL GERENCIAMENTO DE RISCO DE MERCADO

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SPINELLI FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 55.075.238/0001-78 SETEMBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta proposta altera parcialmente o Plano original de recuperação judicial, apresentado em março de 2015, após negociações com credores.

MODIFICAÇÕES AO PLANO DE RECUPERAÇÃO JUDICIAL PROPOSTAS PELOS CREDORES PARA SEREM APRESENTADAS NO PROSSEGUIMENTO DA ASSEMBLEIA GERAL DE CREDORES DESIGNADA PARA O DIA 19/11/2015 Esta proposta altera parcialmente

MODIFICAÇÕES AO PLANO DE RECUPERAÇÃO JUDICIAL PROPOSTAS PELOS CREDORES PARA SEREM APRESENTADAS NO PROSSEGUIMENTO DA ASSEMBLEIA GERAL DE CREDORES DESIGNADA PARA O DIA 19/11/2015 Esta proposta altera parcialmente

PROTOCOLO E JUSTIFICAÇÃO DA OPERAÇÃO DE INCORPORAÇÃO DA MOENA PARTICIPAÇÕES S.A. PELA ESTÁCIO PARTICIPAÇÕES S.A. Que entre si celebram

PROTOCOLO E JUSTIFICAÇÃO DA OPERAÇÃO DE INCORPORAÇÃO DA MOENA PARTICIPAÇÕES S.A. PELA ESTÁCIO PARTICIPAÇÕES S.A. Que entre si celebram ESTÁCIO PARTICIPAÇÕES S.A., sociedade anônima com sede na Cidade do

PROTOCOLO E JUSTIFICAÇÃO DA OPERAÇÃO DE INCORPORAÇÃO DA MOENA PARTICIPAÇÕES S.A. PELA ESTÁCIO PARTICIPAÇÕES S.A. Que entre si celebram ESTÁCIO PARTICIPAÇÕES S.A., sociedade anônima com sede na Cidade do

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

INSTRUÇÃO DE TRABALHO PARA INFORMAÇÕES GERENCIAIS

INSTRUÇÃO DE TRABALHO PARA INFORMAÇÕES GERENCIAIS Asia Shipping Transportes Internacionais Ltda. como cópia não controlada P á g i n a 1 7 ÍNDICE NR TÓPICO PÁG. 1 Introdução & Política 2 Objetivo 3 Responsabilidade

INSTRUÇÃO DE TRABALHO PARA INFORMAÇÕES GERENCIAIS Asia Shipping Transportes Internacionais Ltda. como cópia não controlada P á g i n a 1 7 ÍNDICE NR TÓPICO PÁG. 1 Introdução & Política 2 Objetivo 3 Responsabilidade

2ª edição Ampliada e Revisada. Capítulo 4 Demonstrações Financeiras

2ª edição Ampliada e Revisada Capítulo Demonstrações Financeiras Tópicos do Estudo Demonstrações Financeiras ou Relatórios Contábeis Demonstrações Financeiras e a Lei das Sociedades Anônimas Objetivos

2ª edição Ampliada e Revisada Capítulo Demonstrações Financeiras Tópicos do Estudo Demonstrações Financeiras ou Relatórios Contábeis Demonstrações Financeiras e a Lei das Sociedades Anônimas Objetivos

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

5 Análise dos resultados

5 Análise dos resultados Neste capitulo será feita a análise dos resultados coletados pelos questionários que foram apresentados no Capítulo 4. Isso ocorrerá através de análises global e específica. A

5 Análise dos resultados Neste capitulo será feita a análise dos resultados coletados pelos questionários que foram apresentados no Capítulo 4. Isso ocorrerá através de análises global e específica. A

CPC 15. Combinações de Negócios. Conselho Regional de Contabilidade - CE AUDIT

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

Política de Exercício de Direito de Voto

Política de Exercício de Direito de Voto Setembro de 2012 Av. Pres. Juscelino Kubitschek, 50 13º andar 04543-000 Itaim Bibi - São Paulo - SP Tel 55 11 3318-9400 - Fax 55 11 3318 9403 Esta Política estabelece

Política de Exercício de Direito de Voto Setembro de 2012 Av. Pres. Juscelino Kubitschek, 50 13º andar 04543-000 Itaim Bibi - São Paulo - SP Tel 55 11 3318-9400 - Fax 55 11 3318 9403 Esta Política estabelece

Apresentação PostgreSQL 8.2/ 8.3 Domingos Martins ES

Apresentação 1 PostgreSQL 8.2/ 8.3 Domingos Martins ES v. 1.0 2 Introdução ão: Com a necessidade de manter os bens o maior tempo possível em uso, torna-se importante um acompanhamento eficiente de sua

Apresentação 1 PostgreSQL 8.2/ 8.3 Domingos Martins ES v. 1.0 2 Introdução ão: Com a necessidade de manter os bens o maior tempo possível em uso, torna-se importante um acompanhamento eficiente de sua

Parecer Consultoria Tributária Segmentos Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Briefing da entrevista

Briefing da entrevista Membros, as questões a seguir têm o objetivo de orientar a entrevista de obtenção de dados e informações para uso no relatório no plano de convênio de crédito consignado para empresas

Briefing da entrevista Membros, as questões a seguir têm o objetivo de orientar a entrevista de obtenção de dados e informações para uso no relatório no plano de convênio de crédito consignado para empresas

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

OBJETIVO DO CONTROLE PATRIMONIAL NORMAS E PROCEDIMENTOS PARA CONTROLE PATRIMONIAL

OBJETIVO DO CONTROLE PATRIMONIAL NORMAS E PROCEDIMENTOS PARA CONTROLE PATRIMONIAL OBJETIVO Estabelecer os procedimentos necessários para administração do patrimônio imobilizado da empresa. CONCEITOS Constitui

OBJETIVO DO CONTROLE PATRIMONIAL NORMAS E PROCEDIMENTOS PARA CONTROLE PATRIMONIAL OBJETIVO Estabelecer os procedimentos necessários para administração do patrimônio imobilizado da empresa. CONCEITOS Constitui

4 passos para uma Gestão Financeira Eficiente

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013 NOTA 01- Contexto Operacional: SIMPROEL Sindicato Municipal dos Profissionais em Educação de Lages - SC Fundado em 17/12/1997,

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013 NOTA 01- Contexto Operacional: SIMPROEL Sindicato Municipal dos Profissionais em Educação de Lages - SC Fundado em 17/12/1997,

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

Efeitos da sucessão no Direito Tributário. Os efeitos da sucessão estão regulados no art. 133 do CTN nos seguintes termos:

Efeitos da sucessão no Direito Tributário Kiyoshi Harada Os efeitos da sucessão estão regulados no art. 133 do CTN nos seguintes termos: Art. 133. A pessoa natural ou jurídica de direito privado que adquirir

Efeitos da sucessão no Direito Tributário Kiyoshi Harada Os efeitos da sucessão estão regulados no art. 133 do CTN nos seguintes termos: Art. 133. A pessoa natural ou jurídica de direito privado que adquirir

Política de Exercício de Direito de Voto em Assembleias Gerais

Política de Exercício de Direito de Voto em Assembleias Gerais 1. Objeto 1.1. Esta Política tem por objetivo estabelecer os princípios gerais, em matérias relevantes obrigatórias, os critérios e os procedimentos

Política de Exercício de Direito de Voto em Assembleias Gerais 1. Objeto 1.1. Esta Política tem por objetivo estabelecer os princípios gerais, em matérias relevantes obrigatórias, os critérios e os procedimentos

REGULAMENTO DE EMPRÉSTIMO

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

REALINHAMENTO DE EMPRESAS

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

Como acelerar o Fluxo de Caixa da empresa?

Como acelerar o Fluxo de Caixa da empresa? João Henrique Almendro, sócio fundador da AG50 C omo acelerar o Fluxo de Caixa da empresa? Essa questão da maior importância para gestão das empresas hoje em

Como acelerar o Fluxo de Caixa da empresa? João Henrique Almendro, sócio fundador da AG50 C omo acelerar o Fluxo de Caixa da empresa? Essa questão da maior importância para gestão das empresas hoje em

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLEIAS

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLEIAS 1. Finalidade 1.1 A finalidade desta Política de Exercício de Voto em Assembleias é estabelecer e comunicar princípios e regras para o exercício

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLEIAS 1. Finalidade 1.1 A finalidade desta Política de Exercício de Voto em Assembleias é estabelecer e comunicar princípios e regras para o exercício

O PASSO A PASSO PARA A OBTENÇÃO DE FINANCIAMENTO DE PROJETOS

O PASSO A PASSO PARA A OBTENÇÃO DE FINANCIAMENTO DE PROJETOS OVERVIEW Este treinamento tem como objetivo oferecer aos participantes uma ampla visão de quais os passos para se obter financiamento para implementar

O PASSO A PASSO PARA A OBTENÇÃO DE FINANCIAMENTO DE PROJETOS OVERVIEW Este treinamento tem como objetivo oferecer aos participantes uma ampla visão de quais os passos para se obter financiamento para implementar

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

CARTILHA A RECUPERAÇÃO JUDICIAL: RECUPERAÇÃO JUDICIAL. Principais Temas e Questões Polêmicas

CARTILHA A RECUPERAÇÃO JUDICIAL: RECUPERAÇÃO JUDICIAL Principais Temas e Questões Polêmicas 1 Prezados Srs., No intuito de aproximar a Ordem dos Advogados do Brasil Seção Minas Gerais com o empresariado

CARTILHA A RECUPERAÇÃO JUDICIAL: RECUPERAÇÃO JUDICIAL Principais Temas e Questões Polêmicas 1 Prezados Srs., No intuito de aproximar a Ordem dos Advogados do Brasil Seção Minas Gerais com o empresariado

OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS RF FUNDO DE INVESTIMENTO RENDA FIXA

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Julho de 2014 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS RF FUNDO DE INVESTIMENTO RENDA FIXA.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Julho de 2014 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS RF FUNDO DE INVESTIMENTO RENDA FIXA.

DIREITO FALIMENTAR. Conceito de falência. Direito Falimentar - Prof. Armindo AULA 1 1. Falência (do latim fallere e do grego sphallein ):

:") DIREITO FALIMENTAR ARMINDO DE CASTRO JÚNIOR E-mail: armindocastro@uol.com.br Homepage: www.armindo.com.br Facebook: Armindo Castro Celular: (82) 9143-7312 Conceito de falência Falência (do latim fallere

DIREITO FALIMENTAR ARMINDO DE CASTRO JÚNIOR E-mail: armindocastro@uol.com.br Homepage: www.armindo.com.br Facebook: Armindo Castro Celular: (82) 9143-7312 Conceito de falência Falência (do latim fallere

RECUPERAÇÃO JUDICIAL E EXTRAJUDICIAL

CURSO DE CIÊNCIAS CONTÁBEIS MATERIAL DIDÁTICO RECUPERAÇÃO JUDICIAL E EXTRAJUDICIAL DIREITO COMERCIAL E LEGISLAÇÃO SOCIETÁRIA 3º SEMESTRE PROFESSORA PAOLA JULIEN OLIVEIRA DOS SANTOS ESPECIALISTA EM PROCESSO..

CURSO DE CIÊNCIAS CONTÁBEIS MATERIAL DIDÁTICO RECUPERAÇÃO JUDICIAL E EXTRAJUDICIAL DIREITO COMERCIAL E LEGISLAÇÃO SOCIETÁRIA 3º SEMESTRE PROFESSORA PAOLA JULIEN OLIVEIRA DOS SANTOS ESPECIALISTA EM PROCESSO..

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Anexo à Política de Investimentos 2009 a 2013

Anexo à Política de Investimentos 2009 a 2013 Diretrizes para Investimentos em Imóveis Índice 1. Contratação de Corretores, Avaliadores e Consultores Imobiliários... 3 2. Critérios para Aquisições e Alienações...

Anexo à Política de Investimentos 2009 a 2013 Diretrizes para Investimentos em Imóveis Índice 1. Contratação de Corretores, Avaliadores e Consultores Imobiliários... 3 2. Critérios para Aquisições e Alienações...

Empresas de Capital Fechado, ou companhias fechadas, são aquelas que não podem negociar valores mobiliários no mercado.

A Ação Os títulos negociáveis em Bolsa (ou no Mercado de Balcão, que é aquele em que as operações de compra e venda são fechadas via telefone ou por meio de um sistema eletrônico de negociação, e onde

A Ação Os títulos negociáveis em Bolsa (ou no Mercado de Balcão, que é aquele em que as operações de compra e venda são fechadas via telefone ou por meio de um sistema eletrônico de negociação, e onde

2. Operações de Venda ou de Transferência de Ativos Financeiros

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS METODO ADMINISTRAÇÃO DE RECURSOS LTDA.

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS METODO ADMINISTRAÇÃO DE RECURSOS LTDA. 1. OBJETIVOS 1.1. OBJETIVO A presente Política de Exercício de Direito de Voto em Assembléias ( Política de

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS METODO ADMINISTRAÇÃO DE RECURSOS LTDA. 1. OBJETIVOS 1.1. OBJETIVO A presente Política de Exercício de Direito de Voto em Assembléias ( Política de

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012. Rio de Janeiro, 04 de dezembro de 2012

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

Unidade I CONTABILIDADE EMPRESARIAL. Prof. Amaury Aranha

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos)

") O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

INSTRUÇÕES NORMATIVAS - DNRC

INSTRUÇÃO NORMATIVA Nº 88, DE 02 DE AGOSTO DE 2001 Dispõe sobre o arquivamento dos atos de transformação, incorporação, fusão e cisão de sociedades mercantis. O DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO

INSTRUÇÃO NORMATIVA Nº 88, DE 02 DE AGOSTO DE 2001 Dispõe sobre o arquivamento dos atos de transformação, incorporação, fusão e cisão de sociedades mercantis. O DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS GERAIS PAINEIRAS INVESTIMENTOS

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS GERAIS PAINEIRAS INVESTIMENTOS I Aplicação e Objeto 1.1. A Paineiras Investimentos ( Gestor ), vem por meio desta, em conformidade com o Código de

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS GERAIS PAINEIRAS INVESTIMENTOS I Aplicação e Objeto 1.1. A Paineiras Investimentos ( Gestor ), vem por meio desta, em conformidade com o Código de

Notas explicativas da Administração às demonstrações financeiras Em 31 de dezembro de 2014 e 2013 (Valores em R$, exceto o valor unitário das cotas)

") 1. Contexto operacional O CLUBE DE INVESTIMENTO CAPITAL SEGURO ( Clube ) constituído por número limitado de cotistas que tem por objetivo a aplicação de recursos financeiros próprios para a constituição,

1. Contexto operacional O CLUBE DE INVESTIMENTO CAPITAL SEGURO ( Clube ) constituído por número limitado de cotistas que tem por objetivo a aplicação de recursos financeiros próprios para a constituição,

BANCO CENTRAL DO BRASIL 2009/2010

BANCO CENTRAL DO BRASIL 2009/2010 CONTINUIDADE DE NEGÓCIOS E PLANOS DE CONTINGÊNCIA Professor: Hêlbert A Continuidade de Negócios tem como base a Segurança Organizacional e tem por objeto promover a proteção

BANCO CENTRAL DO BRASIL 2009/2010 CONTINUIDADE DE NEGÓCIOS E PLANOS DE CONTINGÊNCIA Professor: Hêlbert A Continuidade de Negócios tem como base a Segurança Organizacional e tem por objeto promover a proteção

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

Anexo à Política de Investimentos 2010 a 2014

Anexo à Política de Investimentos 2010 a 2014 Diretrizes para Investimentos em Imóveis (aprovadas pelo CDE em sua 18ª reunião realizada nos dias 14 a 16 de dezembro de 2009 Índice Anexo à Política de Investimentos...1

Anexo à Política de Investimentos 2010 a 2014 Diretrizes para Investimentos em Imóveis (aprovadas pelo CDE em sua 18ª reunião realizada nos dias 14 a 16 de dezembro de 2009 Índice Anexo à Política de Investimentos...1

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico. Elaboração de Planos Gerenciais dos Programas do PPA

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico Elaboração de Planos Gerenciais dos Programas do PPA Brasília, abril/2006 APRESENTAÇÃO O presente manual tem por objetivo

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico Elaboração de Planos Gerenciais dos Programas do PPA Brasília, abril/2006 APRESENTAÇÃO O presente manual tem por objetivo

Política de Exercício de Direito de Voto

Política de Exercício de Direito de Voto Versão 1 1 SUMÁRIO 1. INTRODUÇÃO E OBJETIVO...3 2. EXCLUSÕES... 3 3. PRINCÍPIOS GERAIS...3 4. POTENCIAIS SITUAÇÕES DE CONFLITO DE INTERESSE...3 5. DA POLÍTICA DE

Política de Exercício de Direito de Voto Versão 1 1 SUMÁRIO 1. INTRODUÇÃO E OBJETIVO...3 2. EXCLUSÕES... 3 3. PRINCÍPIOS GERAIS...3 4. POTENCIAIS SITUAÇÕES DE CONFLITO DE INTERESSE...3 5. DA POLÍTICA DE

BNDES FGI Fundo Garantidor para Investimentos. Agosto de 2011

BNDES FGI BNDES FGI Fundo Garantidor para Investimentos Agosto de 2011 Por que solicitar a garantia do BNDES FGI? Em que ela é útil? A garantia do BNDES FGI pode aumentar as chances de uma empresa conseguir

BNDES FGI BNDES FGI Fundo Garantidor para Investimentos Agosto de 2011 Por que solicitar a garantia do BNDES FGI? Em que ela é útil? A garantia do BNDES FGI pode aumentar as chances de uma empresa conseguir

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

Aos Fundos exclusivos ou restritos, que prevejam em seu regulamento cláusula que não obriga a adoção, pela TRIAR, de Política de Voto;

Política de Exercício de Direito de Voto em assembleias gerais de fundos de investimento e companhias emissoras de valores mobiliários que integrem as carteiras dos fundos de investimento geridos pela

Política de Exercício de Direito de Voto em assembleias gerais de fundos de investimento e companhias emissoras de valores mobiliários que integrem as carteiras dos fundos de investimento geridos pela

Novas regras para insolvência avançam em Maio, mas falta regular actividade dos gestores.

Administradores de insolvência ainda sem estatuto Novas regras para insolvência avançam em Maio, mas falta regular actividade dos gestores. Económico, 23-04-12 As novas regras para o processo de insolvência

Administradores de insolvência ainda sem estatuto Novas regras para insolvência avançam em Maio, mas falta regular actividade dos gestores. Económico, 23-04-12 As novas regras para o processo de insolvência

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

UM ESPECIALISTA AO SEU LADO. www.doutorfinancas.pt

UM ESPECIALISTA AO SEU LADO www.doutorfinancas.pt Programa Principais sintomas de doença financeira Principais Ferramentas de Gestão de Finanças Pessoais Orçamento familiar O Negócio Bancário Mecanismos

UM ESPECIALISTA AO SEU LADO www.doutorfinancas.pt Programa Principais sintomas de doença financeira Principais Ferramentas de Gestão de Finanças Pessoais Orçamento familiar O Negócio Bancário Mecanismos

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

ESTRUTURA DE GERENCIAMENTO DE RISCOS

ESTRUTURA DE GERENCIAMENTO DE RISCOS O ICBC do Brasil Banco Múltiplo S/A considera de suma importância o processo de gerenciamento de riscos, pois utiliza-o para agregar valor aos seus negócios, proporcionar

ESTRUTURA DE GERENCIAMENTO DE RISCOS O ICBC do Brasil Banco Múltiplo S/A considera de suma importância o processo de gerenciamento de riscos, pois utiliza-o para agregar valor aos seus negócios, proporcionar

8) Qual o papel da administradora?

Qual o papel da administradora?") 1) Como funciona o consórcio? R= Consórcio é um sistema que reúne em grupo pessoas físicas e/ou jurídicas com interesse comum para compra de bens ou serviços, por meio de autofinanciamento, onde o valor

1) Como funciona o consórcio? R= Consórcio é um sistema que reúne em grupo pessoas físicas e/ou jurídicas com interesse comum para compra de bens ou serviços, por meio de autofinanciamento, onde o valor

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

São Paulo Rio de Janeiro Brasília Curitiba Porto Alegre Recife Belo Horizonte. Londres Lisboa Shanghai Miami Buenos Aires

São Paulo Rio de Janeiro Brasília Curitiba Porto Alegre Recife Belo Horizonte Londres Lisboa Shanghai Miami Buenos Aires A Recuperação de Empresas e a Falência no Brasil Mirella da Costa Andreola Diretora

São Paulo Rio de Janeiro Brasília Curitiba Porto Alegre Recife Belo Horizonte Londres Lisboa Shanghai Miami Buenos Aires A Recuperação de Empresas e a Falência no Brasil Mirella da Costa Andreola Diretora

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

Gerenciamento de risco de crédito informações de Acesso Público. RB Capital DTVM

Gerenciamento de risco de crédito informações de Acesso Público RB Capital DTVM Maio de 2011 Introdução Este documento tem como objetivo estabelecer um guia para a elaboração das informações de acesso

Gerenciamento de risco de crédito informações de Acesso Público RB Capital DTVM Maio de 2011 Introdução Este documento tem como objetivo estabelecer um guia para a elaboração das informações de acesso

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

DIREITO EMPRESARIAL. Falência e Recuperação de Empresas

Falência e Recuperação de Empresas 1. Considere as afirmativas a respeito das manifestações processuais nos processos de falência e de recuperação judicial de empresas, nos termos da Lei 11.101/05: I.

Falência e Recuperação de Empresas 1. Considere as afirmativas a respeito das manifestações processuais nos processos de falência e de recuperação judicial de empresas, nos termos da Lei 11.101/05: I.

TributAção. Novembro de 2013 Edição Extraordinária. MP 627/13 Regime tributário com o fim do RTT

TributAção Novembro de 2013 Edição Extraordinária MP 627/13 Regime tributário com o fim do RTT Passados quase cinco anos da convergência das regras contábeis brasileiras ao padrão internacional contábil

TributAção Novembro de 2013 Edição Extraordinária MP 627/13 Regime tributário com o fim do RTT Passados quase cinco anos da convergência das regras contábeis brasileiras ao padrão internacional contábil

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

Líder em consultoria no agronegócio

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

ADMIRAL MARKETS UK LTD POLÍTICA DE EXECUÇÃO NAS MELHORES CONDIÇÕES

ADMIRAL MARKETS UK LTD POLÍTICA DE EXECUÇÃO NAS MELHORES CONDIÇÕES 1. Disposições gerais 1.1. As presentes Regras de Execução nas Melhores Condições (doravante Regras ) estipulam os termos, condições e

ADMIRAL MARKETS UK LTD POLÍTICA DE EXECUÇÃO NAS MELHORES CONDIÇÕES 1. Disposições gerais 1.1. As presentes Regras de Execução nas Melhores Condições (doravante Regras ) estipulam os termos, condições e

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R1) Demonstrações Separadas

Demonstrações Separadas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R1) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB BV 2011) Índice Item ALCANCE 1 3 DEFINIÇÕES

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R1) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB BV 2011) Índice Item ALCANCE 1 3 DEFINIÇÕES

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA. Prof. Eric Duarte Campos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

Princípios de Finanças

Princípios de Finanças Apostila 03 O objetivo da Empresa e as Finanças Professora: Djessica Karoline Matte 1 SUMÁRIO O objetivo da Empresa e as Finanças... 3 1. A relação dos objetivos da Empresa e as

Princípios de Finanças Apostila 03 O objetivo da Empresa e as Finanças Professora: Djessica Karoline Matte 1 SUMÁRIO O objetivo da Empresa e as Finanças... 3 1. A relação dos objetivos da Empresa e as

BANCOS INTERMEDIÁRIOS CORRETORES DE CÂMBIO

SISTEMA FINANCEIRO NACIONAL O MERCADO DE CÂMBIO E SEUS AGENTES C.M.N BACEN BANCOS INTERMEDIÁRIOS CORRETORES DE CÂMBIO SISTEMA CAMBIAL VIGENTE NO BRASIL. O regime cambial brasileiro é um regime controlado

SISTEMA FINANCEIRO NACIONAL O MERCADO DE CÂMBIO E SEUS AGENTES C.M.N BACEN BANCOS INTERMEDIÁRIOS CORRETORES DE CÂMBIO SISTEMA CAMBIAL VIGENTE NO BRASIL. O regime cambial brasileiro é um regime controlado

Cédula de Crédito Imobiliário - CCI

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO DEX CAPITAL GESTÃO DE RECURSOS LTDA.

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO DEX CAPITAL GESTÃO DE RECURSOS LTDA. 1 Definição e Finalidade O objetivo desta Política de Exercício de Direito de Voto ( Política de Voto ) é estabelecer os princípios

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO DEX CAPITAL GESTÃO DE RECURSOS LTDA. 1 Definição e Finalidade O objetivo desta Política de Exercício de Direito de Voto ( Política de Voto ) é estabelecer os princípios

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

http://www.consultorpublico.com.br falecom@consultorpublico.com.br

LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. (ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE) O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE E O ESTADO E MUNICÍPIOS

LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. (ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE) O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE E O ESTADO E MUNICÍPIOS

Índice O programa Os cursos A adaptação dos conteúdos O novo Convênio O novo programa Cronograma Parcerias locais Montagem das turmas

Manual Índice 1. O programa 2. Os cursos 3. A adaptação dos conteúdos 4. O novo Convênio 5. O novo programa 6. Cronograma 7. Parcerias locais 8. Montagem das turmas 9. Definição dos cursos 10. Liberação

Manual Índice 1. O programa 2. Os cursos 3. A adaptação dos conteúdos 4. O novo Convênio 5. O novo programa 6. Cronograma 7. Parcerias locais 8. Montagem das turmas 9. Definição dos cursos 10. Liberação

Programa Juro Zero. Guilherme Calheiros Coordenador. Dezembro de 2008

Programa Juro Zero Guilherme Calheiros Coordenador Dezembro de 2008 OBJETIVO O Programa Juro Zero foi criado com a finalidade de estimular o desenvolvimento das Micro e Pequenas Empresas Inovadoras (MPEI

Programa Juro Zero Guilherme Calheiros Coordenador Dezembro de 2008 OBJETIVO O Programa Juro Zero foi criado com a finalidade de estimular o desenvolvimento das Micro e Pequenas Empresas Inovadoras (MPEI

Nota do autor, xv. 6 Nome Empresarial, 48 6.1 Conceito e função do nome empresarial, 48 6.2 O nome do empresário individual, 49

Nota do autor, xv Parte I - Teoria Geral da Empresa, 1 1 Introdução ao Direito de Empresa, 3 1.1 Considerações gerais, 3 1.2 Escorço histórico: do direito comercial ao direito de empresa, 4 1.3 Fontes

Nota do autor, xv Parte I - Teoria Geral da Empresa, 1 1 Introdução ao Direito de Empresa, 3 1.1 Considerações gerais, 3 1.2 Escorço histórico: do direito comercial ao direito de empresa, 4 1.3 Fontes