OPERAÇÃO FISCAL EM SUPERMERCADOS 27/06/2017

|

|

|

- João Gabriel Gesser Santarém

- 6 Há anos

- Visualizações:

Transcrição

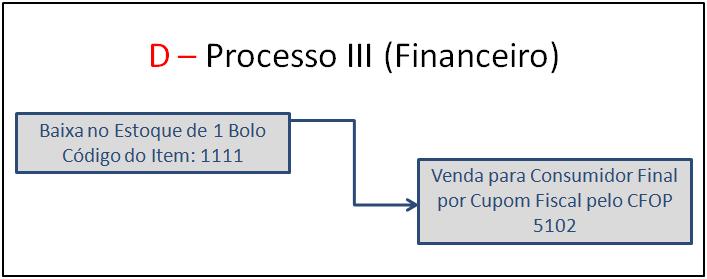

1 OPERAÇÃO FISCAL EM SUPERMERCADOS 27/06/2017 Entre nós que militamos no mundo empresarial não é mais fato desconhecido a obrigatoriedade, bem como os prazos e condições para a entrega no ambiente SPED da Escrituração Fiscal Digital (EFD). Tal obrigação assessória representa verdadeira revolução no relacionamento Fisco X Contribuinte e, em que pese os percalços, investimentos e transtornos oriundos de sua implementação, queremos crer que a médio prazo trará às empresas ao menos o benefício de inibir a sonegação estimulando a competição sadia em igualdade de condições. É corriqueiro, no entanto, que supermercados mantenham funcionando padarias no interior de seus estabelecimentos. Para abastecer e fornecer insumos a estas padarias estes estabelecimentos compram farinha, açúcar, fermento, etc. Ocorre que a farinha, o açúcar e o fermento que se transformam em pão são os mesmos que concomitantemente abastecem as gôndolas e são vendidos ao consumidor. Com a exposição ao ambiente SPED o estoque inicial, mais entradas, menos saídas de farinha não coincidirá com o estoque final do produto. Isso porque parte desta farinha saiu como pães, bolos, tortas, etc. Estes pães, bolos e tortas por sua vez sairão sem que haja uma compra ou entrada que lhes dê procedência. Situação análoga ocorre em decorrência da compra de um traseiro bovino que acaba saindo parte como cortes menores, parte como refeições, ou parte como embutidos. Cereais e hortifrutigranjeiros, por sua vez, podem sair in natura ou como refeições prontas. Existe, enfim, uma série de situações onde parte da mercadoria comprada para revenda transforma-se dentro do estabelecimento em outras mercadorias vindo a ser vendidas posteriormente sob outra forma ou natureza. Para solucionar tal situação em que o estabelecimento fica sujeito a questionamento do fisco, apresentamos a seguir o passo a passo dessas operações que passam por algum tipo de transformação. Conforme o artigo 222, 6º do RICMS/MG, alterado pelo Decreto /2016, não se considera mais industrialização a produção ou o preparo de produtos alimentares na residência do preparador ou em estabelecimentos comerciais, tais como hipermercado, supermercado, restaurante, bar, sorveteria, confeitaria e padaria, desde que, cumulativamente: Os produtos se destinem a venda direta a consumidor; Não tenha havido recolhimento do imposto sobre Produtos industrializados (IPI) sobre os produtos. Sendo assim, independente se a finalidade da mercadoria for para revenda ou para fins de produção, a entrada sempre vai ser no CFOP 1102 (Compra para Comercialização).

. A FT gerencial identifica todos os custos de matéria-prima inerente àquela preparação.")

2 Todo produto que vai ser produzido no Supermercado deve ter uma ficha técnica detalhando o que foi utilizado para sua produção. Vamos utilizar o exemplo a seguir: Não existe um modelo específico para criação de uma Ficha Técnica (FT). A FT gerencial identifica todos os custos de matéria-prima inerente àquela preparação. Nela encontramos: Na parte superior: Nome da preparação e sua referência. Em seu corpo temos: Nome do produto ou insumo, Quantidade Líquida (quantidade usada na receita), Unidades (quilos e litros), Valor Unitário (valor de compra de cada produto), Rendimento (peso líquido / peso bruto), Quant. Bruta (quant. líquida / rendimento) e Valor Total (quant. bruta x valor unitário). E no rodapé: Valor total da preparação (somatório dos valores de cada item), porção (valor total da preparação / rendimento da porção) e valores de venda (possíveis preços de venda). O uso da FT técnica traz várias vantagens para o supermercado, apesar de trabalhosa, mas se torna um documento necessário para qualquer gestor financeiro. Segundo Fonseca (2011), garantir a qualidade dos produtos produzidos através desse instrumento proporciona algumas vantagens, como: Registrar quantidades de matéria-prima utilizadas nas preparações; Padronizar quantidades de matéria-prima nas preparações; Identificar os custos da produção; Registrar os processos da produção; Manter um histórico das preparações do restaurante (importante em caso de Fiscalização Fiscal;

3 Permitir a comparação das informações de consumo; Facilitar as projeções de compras e especificações de mercadorias; Controlar os volumes de matéria-prima requisitados; Comprar as informações de consumo com as informações de vendas. Para que seja realizada a atividade de planejar, programar e controlar a produção são relevantes que se revisem o planejamento da demanda, as políticas de inventário, as restrições de recursos e capacidades, para que o planejamento e programação possam ser realizados, levando em consideração, inclusive, mix de produtos, necessidades de seqüenciamento, visando a que não ocorram desperdícios ou falhas no sistema logístico. Em relação ao Estoque, temos o seguinte esquema com as Etapas de Movimentação:

4

5 Cumprindo a sua função essencial, já há alguns anos, o Fisco trabalha fortemente para eliminar fraudes fiscais e, agora, volta a sua atenção também ao varejo alimentar. O objetivo é ter rastreabilidade dos alimentos e garantir que o que foi apontado na entrada da matéria-prima seja equivalente ao produto final. Para ficar mais claro, no açougue, por exemplo, o supermercado compra uma peça de carne do frigorífico, que é desmembrada em outras partes para a venda. O que o Fisco quer saber é quanto pesava a peça inicial e qual foi a modificação deste produto: quantos quilos de ossos, de contrafilé, de alcatra etc. Dessa forma, há um controle rigoroso sobre o processo de transformação da matéria-prima em produto final de venda. Para conseguir esse registro de forma precisa e ficar livre de autuações, o supermercadista terá que fazer o exercício de olhar para dentro de casa e repensar o seu modelo de gestão. É impensável fazer os registros do Livro de Produção de forma manual, pela exposição a risco de erros. O ideal é contar com o apoio de sistemas especializados e de fácil uso para o controle e emissão das notas fiscais dos produtos, com o apontamento do que foi comprado e de quanto foi vendido. Na padaria dos supermercados não é diferente. Não se pode lançar a entrada de 1kg de farinha e a saída de 10kg de bolo com a mesma matéria-prima. Tudo deve ser proporcional e o Fisco manterá os olhos abertos para tais inconsistências. Somente com um processo organizado e uma nova mentalidade sobre os seus negócios será possível ao segmento supermercadista se adaptar a essa nova realidade, por isso, é importante o controle e registro que foi produzido separado do que foi comercializado. Das pequenas às grandes empresas, a regra vale para todas e, para não representar mais um dos desafios de se atuar no setor supermercadista, deve ser tratada com a atenção que demanda. Por Hinaê Bueno da Silva Departamento Fiscal Referencial Teórico GONÇALVES, Ricardo Paz. Escrituração Fiscal Digital (EFD) e os estoques dos estabelecimentos supermercadista, Disponível em:< Acesso em: 06 de jun de 2017 VEIGA, André. Entenda o que é Bloco K e como ele afeta os Supermercados, Disponível em: Acesso em: 26 de jun de 2017

O F I C I N A D O C R C R J : O S DESAFIOS DO BLOCO K NO SPED FISCAL PALESTRANTE: ANA CRISTINA MARTINS PEREIRA

O F I C I N A D O C R C R J : O S DESAFIOS DO BLOCO K NO SPED FISCAL PALESTRANTE: ANA CRISTINA MARTINS PEREIRA Cruzamento de informações Ambiente Nacional (SPED) o ambiente nacional recepciona o arquivo

O F I C I N A D O C R C R J : O S DESAFIOS DO BLOCO K NO SPED FISCAL PALESTRANTE: ANA CRISTINA MARTINS PEREIRA Cruzamento de informações Ambiente Nacional (SPED) o ambiente nacional recepciona o arquivo

BLOCO K LIVRO REGISTRO DA PRODUÇÃO E CONTROLE DO ESTOQUE

BLOCO K LIVRO REGISTRO DA PRODUÇÃO E CONTROLE DO ESTOQUE HOJE VAMOS FALAR SOBRE 1. Evolução do projeto EFD ICMS/IPI; 2. Bloco K Conceitos; 3. Desafios do Bloco K; 4. Impactos e Benefícios; 5. Prazos; 6.

BLOCO K LIVRO REGISTRO DA PRODUÇÃO E CONTROLE DO ESTOQUE HOJE VAMOS FALAR SOBRE 1. Evolução do projeto EFD ICMS/IPI; 2. Bloco K Conceitos; 3. Desafios do Bloco K; 4. Impactos e Benefícios; 5. Prazos; 6.

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

AGENDA ASSUNTOS ABORDADOS

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

BLOCO K. Implementação e pontos de atenção na declaração.

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

Ficha técnica de alimentos: guia passo a passo ADRIANA FURQUIM

Ficha técnica de alimentos: guia passo a passo ADRIANA FURQUIM - 2 - O curso Aprenda neste curso, em detalhes, como elaborar e preencher corretamente modelos de ficha técnica de preparação e produção!

Ficha técnica de alimentos: guia passo a passo ADRIANA FURQUIM - 2 - O curso Aprenda neste curso, em detalhes, como elaborar e preencher corretamente modelos de ficha técnica de preparação e produção!

ESTRUTURA E ANÁLISE DE CUSTOS. Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016

18/02/2016") ESTRUTURA E ANÁLISE DE CUSTOS Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016 CONTABILIDADE X CUSTOS Contabilidade é a ciência que

ESTRUTURA E ANÁLISE DE CUSTOS Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016 CONTABILIDADE X CUSTOS Contabilidade é a ciência que

CRC ITINERANTE ARACRUZ BLOCO K. Palestrante Anderson Paganini Marchesi 19/10/2016

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

<Inserir sumário quando o tutorial possuir várias etapas a serem seguidas em um mesmo processo.>

Página 1 de 8 Sumário Apresentação... 1 1. Informações Gerais... 2 2. Procedimentos Iniciais... 3 3. Gerar Estoque Escriturado... 4

Página 1 de 8 Sumário Apresentação... 1 1. Informações Gerais... 2 2. Procedimentos Iniciais... 3 3. Gerar Estoque Escriturado... 4

Sistema SPED. Linha do tempo. Janeiro / 2017 Exigência da apresentação do Bloco K. Ajuste SINIEF nº 25/2016. Ajuste SINIEF n 02/2009

Agenda Sistema SPED Bloco K Obrigatoriedade e prazos para entrega Estrutura de registros Escrituração Registro obrigatórios em 2017 Integração das áreas Desafios a serem enfrentados Dúvidas frequentes

Agenda Sistema SPED Bloco K Obrigatoriedade e prazos para entrega Estrutura de registros Escrituração Registro obrigatórios em 2017 Integração das áreas Desafios a serem enfrentados Dúvidas frequentes

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

INDÚSTRIA DE ALIMENTOS JUNHO DE 2017

DEPEC Departamento de Pesquisas e Estudos Econômicos INDÚSTRIA DE ALIMENTOS JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

DEPEC Departamento de Pesquisas e Estudos Econômicos INDÚSTRIA DE ALIMENTOS JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

Benefícios do uso do. RECOF-SPED e Bloco K

Benefícios do uso do RECOF-SPED e Bloco K Mudanças no regime RECOF para as operações de comércio exterior. Se antes as empresas precisavam cumprir uma série de pré-requisitos e contar com um sistema homologado

Benefícios do uso do RECOF-SPED e Bloco K Mudanças no regime RECOF para as operações de comércio exterior. Se antes as empresas precisavam cumprir uma série de pré-requisitos e contar com um sistema homologado

CFOP. Código Fiscal de Operações e. Prestações

Composição Base Legal: Convênio ICMS SN 1970 https://www.confaz.fazenda.gov.br/legislacao/ajustes/sinief/cvsn_70 Convênio ICMS SN 1970 CFOP Vigente https://www.confaz.fazenda.gov.br/legislacao/ajustes/sinief/cfop_cvsn_70_vigente

Composição Base Legal: Convênio ICMS SN 1970 https://www.confaz.fazenda.gov.br/legislacao/ajustes/sinief/cvsn_70 Convênio ICMS SN 1970 CFOP Vigente https://www.confaz.fazenda.gov.br/legislacao/ajustes/sinief/cfop_cvsn_70_vigente

PALESTRA. SPED Fiscal Legislação Aplicável para 2015 e 2016

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

Comissão de Estudos das Organizações Contábeis

Educação Continuada - 2014 SPED Aspectos Relevantes do Bloco K e da NFC-e SPED Instituído pelo Decreto Federal nº 6.022/2007 de 22.01.2007 (D.O.U.: 22.01.2007) SPED (3 grandes blocos): - Nf-e / CT-e /

Educação Continuada - 2014 SPED Aspectos Relevantes do Bloco K e da NFC-e SPED Instituído pelo Decreto Federal nº 6.022/2007 de 22.01.2007 (D.O.U.: 22.01.2007) SPED (3 grandes blocos): - Nf-e / CT-e /

SPED EFD BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE

SPED EFD BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE O SISTEMA INDÚSTRIA relações do trabalho internacionalização energia elétrica inovação medicina do trabalho telecomunicações transporte educação mercado

SPED EFD BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE O SISTEMA INDÚSTRIA relações do trabalho internacionalização energia elétrica inovação medicina do trabalho telecomunicações transporte educação mercado

- BOAS PRÁTICAS EM PREVENÇÃO DE PERDAS - RENDIMENTO EM PRODUTOS PERECÍVEIS

- BOAS PRÁTICAS EM PREVENÇÃO DE PERDAS - RENDIMENTO EM PRODUTOS PERECÍVEIS Natal RN, 2010 O RENDIMENTO Rendimento é o nome que se dá ao processo de apuração das perdas ocasionadas durante a transformação

- BOAS PRÁTICAS EM PREVENÇÃO DE PERDAS - RENDIMENTO EM PRODUTOS PERECÍVEIS Natal RN, 2010 O RENDIMENTO Rendimento é o nome que se dá ao processo de apuração das perdas ocasionadas durante a transformação

SOFOLHA SOLUÇÕES CORPORATIVAS www.sofolha.com.br. SFAutomatus X Comércio Varejista de Carnes

SFAutomatus X Comércio Varejista de Carnes Considerações Iniciais Rendimento de bovinos após o abate Por razões que têm como causa a prosperidade, o consumo de carne se mostra cada vez maior. As exigências

SFAutomatus X Comércio Varejista de Carnes Considerações Iniciais Rendimento de bovinos após o abate Por razões que têm como causa a prosperidade, o consumo de carne se mostra cada vez maior. As exigências

: 21/08/14 Data da revisão : 21/12/15. Banco(s) de Dados

de Dados") Geração do Bloco K do SPED Fiscal (Legislação 01) Produto : Logix Gestão Fiscal 10.02\11.0 Chamado : PCREQ-4105 Data da criação : 21/08/14 Data da revisão : 21/12/15 País(es) : Brasil Banco(s) de Dados

Geração do Bloco K do SPED Fiscal (Legislação 01) Produto : Logix Gestão Fiscal 10.02\11.0 Chamado : PCREQ-4105 Data da criação : 21/08/14 Data da revisão : 21/12/15 País(es) : Brasil Banco(s) de Dados

Elaboração de Fichas Técnicas. Cardápio Inteligente

Elaboração de Fichas Técnicas Cardápio Inteligente Montando o cardápio * Usar 100% dos ingredientes, para diminuir perdas; * Utilizar todos os equipamentos da cozinha para otimizar o tempo de preparo;

Elaboração de Fichas Técnicas Cardápio Inteligente Montando o cardápio * Usar 100% dos ingredientes, para diminuir perdas; * Utilizar todos os equipamentos da cozinha para otimizar o tempo de preparo;

TUTORIAL GERAÇÃO DADOS BLOCO K

Apresentação Bloco K é o livro de registro de controle de produção e estoque na versão digital. Todas as variações de consumo e diferenças de inventários irão atrair fiscalizações que podem gerar multas

Apresentação Bloco K é o livro de registro de controle de produção e estoque na versão digital. Todas as variações de consumo e diferenças de inventários irão atrair fiscalizações que podem gerar multas

Fique atento ao Bloco K

Fique atento ao Bloco K Em 2016 foi publicado o Ajuste Sinief 25/2016, o qual definiu um cronograma de obrigatoriedade de entrega do Bloco K conforme tabela abaixo e depois desse Ajuste Sinief não foram

Fique atento ao Bloco K Em 2016 foi publicado o Ajuste Sinief 25/2016, o qual definiu um cronograma de obrigatoriedade de entrega do Bloco K conforme tabela abaixo e depois desse Ajuste Sinief não foram

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Administração Logística

INTRODUÇÃO A LOGÍSTICA AULA PARA A TURMA DE ADMINISTRAÇÃO 2º SEMESTRE DE 2010 2 Administração Logística Processo de planejar, implementar e controlar o fluxo e armazenamento eficiente e eficaz em termos

INTRODUÇÃO A LOGÍSTICA AULA PARA A TURMA DE ADMINISTRAÇÃO 2º SEMESTRE DE 2010 2 Administração Logística Processo de planejar, implementar e controlar o fluxo e armazenamento eficiente e eficaz em termos

Tutorial 01: Conhecendo a Ferramenta Nutrindo Receitas

Tutorial : Conhecendo a Ferramenta Nutrindo Receitas A Nutrindo Receitas é uma ferramenta que foi criada no programa Microsoft Excel com o objetivo de auxiliar os empresários FUNCIONALIDADES: ANÁLISE DE

Tutorial : Conhecendo a Ferramenta Nutrindo Receitas A Nutrindo Receitas é uma ferramenta que foi criada no programa Microsoft Excel com o objetivo de auxiliar os empresários FUNCIONALIDADES: ANÁLISE DE

CADASTRO NACIONAL DE PRODUTOS - CNP Adequação à NF-e 4.0

E-BOOK CICLUSS CADASTRO NACIONAL DE PRODUTOS - CNP Adequação à NF-e 4.0 ORIENTAÇÕES PONTUAIS RELATIVAS À CONSISTÊNCIA DO CÓDIGO DE BARRAS GTIN EM FACE DA NOVA VERSÃO DA NOTA FISCAL ELETRÔNICA Índice Introdução

E-BOOK CICLUSS CADASTRO NACIONAL DE PRODUTOS - CNP Adequação à NF-e 4.0 ORIENTAÇÕES PONTUAIS RELATIVAS À CONSISTÊNCIA DO CÓDIGO DE BARRAS GTIN EM FACE DA NOVA VERSÃO DA NOTA FISCAL ELETRÔNICA Índice Introdução

Bloco K: Impactos e Desafios na Era Digital. Diego Santos Renato Monteiro Sócios da Consulcamp

Bloco K: Impactos e Desafios na Era Digital Diego Santos Renato Monteiro Sócios da Consulcamp Desde 1976, a Consulcamp disponibiliza serviços de auditoria, assessoria e consultoria nas áreas contábil,

Bloco K: Impactos e Desafios na Era Digital Diego Santos Renato Monteiro Sócios da Consulcamp Desde 1976, a Consulcamp disponibiliza serviços de auditoria, assessoria e consultoria nas áreas contábil,

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Versão /03/2018. Transferência de Conhecimento Franqueados Getway. Cadastros de Produtos

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto ICMS. Prof. Amaury José Rezende

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto ICMS ASPECTOS CONCEITUAIS Prof. Amaury José Rezende Agenda 1. Lógica de tributação 2. Temas especiais AMAURY

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto ICMS ASPECTOS CONCEITUAIS Prof. Amaury José Rezende Agenda 1. Lógica de tributação 2. Temas especiais AMAURY

INTRODUÇÃO. senior.com.br 2

INTRODUÇÃO Em 2007, com o objetivo de agilizar os processos para a expansão econômica nacional, o Governo Federal anunciou o SPED (Sistema Público de Escrituração Digital), um projeto de solução tecnológica

INTRODUÇÃO Em 2007, com o objetivo de agilizar os processos para a expansão econômica nacional, o Governo Federal anunciou o SPED (Sistema Público de Escrituração Digital), um projeto de solução tecnológica

Começaremos em instantes...

Começaremos em instantes... Sejam bem-vindos! Observações Use preferencialmente o navegador Chrome; Identifique-se com seu Nome e Nome da Empresa; Para tirar dúvidas e use # antes da pergunta; Para interagir

Começaremos em instantes... Sejam bem-vindos! Observações Use preferencialmente o navegador Chrome; Identifique-se com seu Nome e Nome da Empresa; Para tirar dúvidas e use # antes da pergunta; Para interagir

Central de Panificação e Confeitaria

Rede Brasil de Supermercados Central de Panificação e Confeitaria Grupo de Prevenção de Perdas Procedimentos e Boas Práticas de Prevenção de Perdas Central de Produção. São José-SC, 30/03/2010. 1 Índice

Rede Brasil de Supermercados Central de Panificação e Confeitaria Grupo de Prevenção de Perdas Procedimentos e Boas Práticas de Prevenção de Perdas Central de Produção. São José-SC, 30/03/2010. 1 Índice

Alexsandro Wosniaki CRN Convidada: Mariana Amábile CRN8 4138

Convidada: Mariana Amábile CRN8 4138 Instrumento gerencial Apoio operacional Características de produção Custos Ordenar preparo VCT Valor Calórico Total Treinamento de manipuladores Planejamento de cardápios

Convidada: Mariana Amábile CRN8 4138 Instrumento gerencial Apoio operacional Características de produção Custos Ordenar preparo VCT Valor Calórico Total Treinamento de manipuladores Planejamento de cardápios

INDÚSTRIA DE ALIMENTOS NOVEMBRO DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos INDÚSTRIA DE ALIMENTOS NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

DEPEC Departamento de Pesquisas e Estudos Econômicos INDÚSTRIA DE ALIMENTOS NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

A Projeção do Investimento em Capital de Giro

Capital de Giro A Projeção do Investimento em Capital de Giro O conceito de capital de giro (em inglês, working capital) utilizado aqui inclui as contas ativas e passivas, de curto prazo, de natureza operacional.

Capital de Giro A Projeção do Investimento em Capital de Giro O conceito de capital de giro (em inglês, working capital) utilizado aqui inclui as contas ativas e passivas, de curto prazo, de natureza operacional.

GABARITO LISTA DE EXERCÍCIOS AULA: ÍNDICES E FATORES

GABARITO LISTA DE EXERCÍCIOS AULA: ÍNDICES E FATORES FC = PB PL IC = Alimento pronto (rendimento) Alimento limpo e cru (PL) Exercício 1: O cardápio de segunda-feira do restaurante universitário inclui

GABARITO LISTA DE EXERCÍCIOS AULA: ÍNDICES E FATORES FC = PB PL IC = Alimento pronto (rendimento) Alimento limpo e cru (PL) Exercício 1: O cardápio de segunda-feira do restaurante universitário inclui

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

GuiadaNotaFiscalEletrônica

GuiadaNotaFiscalEletrônica Introdução 03 Quais são as vantagens do uso da NF- e? 05 Quais empresas são obrigadas a emitir a NF -e? 08 Como implementar e emitir NF- e? 10 O que é a Manifestação do Destinatário

GuiadaNotaFiscalEletrônica Introdução 03 Quais são as vantagens do uso da NF- e? 05 Quais empresas são obrigadas a emitir a NF -e? 08 Como implementar e emitir NF- e? 10 O que é a Manifestação do Destinatário

Quem sou? Lucas Nunes

Olá! Bem Vindos! Quem sou? Lucas Nunes Supervisor de Suporte PC Sistemas Goiânia/GO Circuito de Capacitação de Clientes Usabilidade Informação Melhores Práticas Conhecimento Relacionamento Atualizações

Olá! Bem Vindos! Quem sou? Lucas Nunes Supervisor de Suporte PC Sistemas Goiânia/GO Circuito de Capacitação de Clientes Usabilidade Informação Melhores Práticas Conhecimento Relacionamento Atualizações

Aula 1 : Padronização e Ficha técnica de preparação (FTP)

") GRADUAÇÃO EM NUTRIÇÃO DISCIPLINA: Técnica Dietética II Aula 1 : Padronização e Ficha técnica de preparação (FTP) Profª.Fábia Moura Gurgel professorafabiamouragurgel@gmail.com Recife / 2016 Evolução Padronização

GRADUAÇÃO EM NUTRIÇÃO DISCIPLINA: Técnica Dietética II Aula 1 : Padronização e Ficha técnica de preparação (FTP) Profª.Fábia Moura Gurgel professorafabiamouragurgel@gmail.com Recife / 2016 Evolução Padronização

DE PREVENÇÃO DE PERDAS REDE BRASIL. Receita x Rendimento. Célia Serafim Supermercado Nordestão/Natal-RN

DE PREVENÇÃO DE PERDAS REDE BRASIL Receita x Rendimento Célia Serafim Supermercado Nordestão/Natal-RN NOVEMBRO/2010 AGENDA Objetivo Conceitos Receita/Rendimento * Recebimento-Armazenagem/Primeiros passos

DE PREVENÇÃO DE PERDAS REDE BRASIL Receita x Rendimento Célia Serafim Supermercado Nordestão/Natal-RN NOVEMBRO/2010 AGENDA Objetivo Conceitos Receita/Rendimento * Recebimento-Armazenagem/Primeiros passos

CNAE -ATIVIDADES DE MENOR RISCO SANITÁRIO CÓDIGO DESCRIÇÃO

ANEXO ÚNICO CNAE -ATIVIDADES DE MENOR RISCO SANITÁRIO CÓDIGO DESCRIÇÃO 1 8730-1/02 Albergues assistenciais 2 7739-0/03 Aluguel de palcos, coberturas e outras estruturas de uso temporário, exceto andaimes.

ANEXO ÚNICO CNAE -ATIVIDADES DE MENOR RISCO SANITÁRIO CÓDIGO DESCRIÇÃO 1 8730-1/02 Albergues assistenciais 2 7739-0/03 Aluguel de palcos, coberturas e outras estruturas de uso temporário, exceto andaimes.

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS MILKAMEDEIROS.UFPE@GMAIL.COM HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO Introdução Caracteriza-se Contabilidade Gerencial o segmento

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS MILKAMEDEIROS.UFPE@GMAIL.COM HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO Introdução Caracteriza-se Contabilidade Gerencial o segmento

Produção com Qualidade e sem Perdas. sc.senai.br

Produção com Qualidade e sem Perdas sc.senai.br MAPA ESTRATÉGICO F I E S C 2 0 1 5-2022 PERDAS Aspectos gerais: Evolução do Índice de perdas. (faturamento líquido) Aspectos gerais: Tipos de Perdas Aspectos

Produção com Qualidade e sem Perdas sc.senai.br MAPA ESTRATÉGICO F I E S C 2 0 1 5-2022 PERDAS Aspectos gerais: Evolução do Índice de perdas. (faturamento líquido) Aspectos gerais: Tipos de Perdas Aspectos

Coordenação de Serviços e Comércio COSEC 07/2017

Coordenação de Serviços e Comércio COSEC 07/2017 Pesquisa Anual de Comércio PAC 2015 Sumário Objetivos da PAC Segmentos e classes de atividade Aspectos metodológicos Principais resultados Objetivos da

Coordenação de Serviços e Comércio COSEC 07/2017 Pesquisa Anual de Comércio PAC 2015 Sumário Objetivos da PAC Segmentos e classes de atividade Aspectos metodológicos Principais resultados Objetivos da

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

Instalações Máquinas Equipamentos Pessoal de produção

Fascículo 7 Arranjo físico e fluxo O arranjo físico (em inglês layout) de uma operação produtiva preocupase com o posicionamento dos recursos de transformação. Isto é, definir onde colocar: Instalações

Fascículo 7 Arranjo físico e fluxo O arranjo físico (em inglês layout) de uma operação produtiva preocupase com o posicionamento dos recursos de transformação. Isto é, definir onde colocar: Instalações

CONCEITO DE RENDIMENTO

CONCEITO DE RENDIMENTO Rendimento é o nome que se dá ao processo de apuração das perdas ocasionadas durante a transformação dos produtos perecíveis. Esta ferramenta gera um coeficiente capaz de ajustar

CONCEITO DE RENDIMENTO Rendimento é o nome que se dá ao processo de apuração das perdas ocasionadas durante a transformação dos produtos perecíveis. Esta ferramenta gera um coeficiente capaz de ajustar

EFD Contribuições e Registro Plano de Contas Contábeis

EFD Contribuições e Registro 0500 - Plano de Contas Contábeis Sumário 1 Introdução...3 2 Tabela de Integração da Escrita Fiscal...4 3 Nota Fiscal, aba Contabilização em Itens e Serviços...13 4 Cadastro

EFD Contribuições e Registro 0500 - Plano de Contas Contábeis Sumário 1 Introdução...3 2 Tabela de Integração da Escrita Fiscal...4 3 Nota Fiscal, aba Contabilização em Itens e Serviços...13 4 Cadastro

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA Índice Introdução Quais arquivos você deve separar Como realizar a auditoria O que geramos de resultado para você e-atendimento

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA Índice Introdução Quais arquivos você deve separar Como realizar a auditoria O que geramos de resultado para você e-atendimento

Suspensão da COFINS e do PIS e crédito presumido de COFINS e PIS: Base legal: Lei / art. 54 a 57 - alterada pela Lei 12.

Suspensão da COFINS e do PIS e crédito presumido de COFINS e PIS: Base legal: Lei 12.350/2010 - art. 54 a 57 - alterada pela Lei 12.431/2011 Lei 12.058/2009 art. 32 -- alterada pela Lei 12.431/2011 Lista

Suspensão da COFINS e do PIS e crédito presumido de COFINS e PIS: Base legal: Lei 12.350/2010 - art. 54 a 57 - alterada pela Lei 12.431/2011 Lei 12.058/2009 art. 32 -- alterada pela Lei 12.431/2011 Lista

A AÇÃO DE FATURAR, QUE PARECE SER ALGO SEM MUITA COMPLEXIDADE, TEM DESDOBRAMENTOS QUE PRECISAM SER CONHECIDOS PELAS EMPRESAS.

A AÇÃO DE FATURAR, QUE PARECE SER ALGO SEM MUITA COMPLEXIDADE, TEM DESDOBRAMENTOS QUE PRECISAM SER CONHECIDOS PELAS EMPRESAS. 2 QUAIS OS OBJETIVOS DAS EMPRESAS LUCRATIVIDADE, RENTABILIDADE, CRESCIMENTO,

A AÇÃO DE FATURAR, QUE PARECE SER ALGO SEM MUITA COMPLEXIDADE, TEM DESDOBRAMENTOS QUE PRECISAM SER CONHECIDOS PELAS EMPRESAS. 2 QUAIS OS OBJETIVOS DAS EMPRESAS LUCRATIVIDADE, RENTABILIDADE, CRESCIMENTO,

ADMINISTRAÇÃO DE MATERIAIS. Os Recursos

ADMINISTRAÇÃO DE MATERIAIS Objetivos Compreender: Os tipos de recursos de uma organização; Conceitos de administração e recurso; O conceito de recursos materiais e sua sequência de operações; O conceito

ADMINISTRAÇÃO DE MATERIAIS Objetivos Compreender: Os tipos de recursos de uma organização; Conceitos de administração e recurso; O conceito de recursos materiais e sua sequência de operações; O conceito

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Tributos Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves ICMS O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves ICMS O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual

Conceito de estoque e Apuração do Resultado do Exercício Seção 6

Conceito de estoque e Apuração do Resultado do Exercício Seção 6 Prof. Me. Hélio Esperidião O que é estoque? Conceito de Estoque Estoque é a acumulação de recursos materiais em um sistema de produção,

Conceito de estoque e Apuração do Resultado do Exercício Seção 6 Prof. Me. Hélio Esperidião O que é estoque? Conceito de Estoque Estoque é a acumulação de recursos materiais em um sistema de produção,

Considerações na Proposta Técnica EFD ICMS/IPI

Considerações na Proposta Técnica EFD ICMS/IPI O sistema IOB Auditor Eletrônico SPED no âmbito da EFD ICMS/IPI está baseado em conceitos gerais, ou seja, em algumas situações as verificações são realizadas

Considerações na Proposta Técnica EFD ICMS/IPI O sistema IOB Auditor Eletrônico SPED no âmbito da EFD ICMS/IPI está baseado em conceitos gerais, ou seja, em algumas situações as verificações são realizadas

VII Semana Acadêmica da UEPA Marabá

ANÁLISE DOS CUSTOS DE PRODUÇÃO DE DOIS PRODUTOS DE UMA PANIFICADORA NA CIDADE DE BREU BRANCO/PA Dayane dias De Jesus¹ Julli Anne Miranda Azevedo¹ Lara Estefane Dal Prá De lima¹ Leonardo Breno Pessoa Da

ANÁLISE DOS CUSTOS DE PRODUÇÃO DE DOIS PRODUTOS DE UMA PANIFICADORA NA CIDADE DE BREU BRANCO/PA Dayane dias De Jesus¹ Julli Anne Miranda Azevedo¹ Lara Estefane Dal Prá De lima¹ Leonardo Breno Pessoa Da

APRESENTAÇÃO SISTEMAS BEM-VINDO A APRESENTAÇÃO DO SISTEMA PROSIS: AFFINCO

BEM-VINDO A APRESENTAÇÃO DO SISTEMA PROSIS: AFFINCO - - - - SPED s - Clique sobre os botões do lateral para acessar a página que desejar - Informações completas do produto e sua movimentação; - Possibilidade

BEM-VINDO A APRESENTAÇÃO DO SISTEMA PROSIS: AFFINCO - - - - SPED s - Clique sobre os botões do lateral para acessar a página que desejar - Informações completas do produto e sua movimentação; - Possibilidade

Orientações Consultoria de Segmentos Custo dos estoques com quantidade negativa

31/08/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 5 6. Referências... 7 7.

31/08/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 5 6. Referências... 7 7.

Ficha Técnica de Preparo de Alimentos

Ficha Técnica de Preparo de Alimentos T É C N I C A D I E T É T I C A I I P R O F A. E L M A A N D R A D E W A R T H A Ficha Técnica de Preparo Instrumento gerencial - orientar de forma operacional os

Ficha Técnica de Preparo de Alimentos T É C N I C A D I E T É T I C A I I P R O F A. E L M A A N D R A D E W A R T H A Ficha Técnica de Preparo Instrumento gerencial - orientar de forma operacional os

SPED Bloco K SPED FISCAL BLOCO K. Sistemas de Inteligência Fiscal. Registro Digital da Produção e do Estoque

SPED FISCAL BLOCO K Registro Digital da Produção e do Estoque Éliton Luiz de Assis Fátima Regina Guerra Rios Áreas de Atuação Portfólio Sistemas de Inteligência Fiscal 1 2 A vida é feita de Ciclos... Documento

SPED FISCAL BLOCO K Registro Digital da Produção e do Estoque Éliton Luiz de Assis Fátima Regina Guerra Rios Áreas de Atuação Portfólio Sistemas de Inteligência Fiscal 1 2 A vida é feita de Ciclos... Documento

Sped ATUALIZAÇÕES Sped e NFe

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio Pergunta 1 Determinada Empresa apresentou os seguintes saldos: Capital social integralizado 2.000.000 Reservas de capital 240.000 Lucros acumulados 200.000

CONTABILIDADE AVANÇADA JUROS SOBRE CAPITAL próprio Pergunta 1 Determinada Empresa apresentou os seguintes saldos: Capital social integralizado 2.000.000 Reservas de capital 240.000 Lucros acumulados 200.000

SOFTWARES DE GESTÃO SEGMENTO TÊXTIL. CONSISTEM

SOFTWARES DE SEGMENTO TÊXTIL CSW TÊXTIL (CONFECÇÃO, TECELAGEM E TINTURARIA) O segmento têxtil e suas ramificações movimentam uma fatia considerável da economia brasileira. Gera milhares de empregos diretos

SOFTWARES DE SEGMENTO TÊXTIL CSW TÊXTIL (CONFECÇÃO, TECELAGEM E TINTURARIA) O segmento têxtil e suas ramificações movimentam uma fatia considerável da economia brasileira. Gera milhares de empregos diretos

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. JackelineF. Fares 19/04/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. JackelineF. Fares 19/04/2018 E-mail: tributario@legale.com.br AULA 47 TRIBUTOS EM ESPÉCIE Continuação da aula 46... Lei Kandir

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. JackelineF. Fares 19/04/2018 E-mail: tributario@legale.com.br AULA 47 TRIBUTOS EM ESPÉCIE Continuação da aula 46... Lei Kandir

Entenda as Principais questões sobre o Bloco K. Sua empresa está preparada para o Bloco K?

Entenda as Principais questões sobre o Bloco K Sua empresa está preparada para o Bloco K? Introdução Com o objetivo de prover informações sobre as soluções tributárias que envolvem o dia-a-dia da área

Entenda as Principais questões sobre o Bloco K Sua empresa está preparada para o Bloco K? Introdução Com o objetivo de prover informações sobre as soluções tributárias que envolvem o dia-a-dia da área

Datas de validade: Saber a diferença, faz a diferença

2019-02-14 16:53:35 Já falámos em tempos na importância que tem a cor e a temperatura da luz, principalmente em espaços comerciais. Além disso, há várias informações que relacionam a disposição dos produtos

2019-02-14 16:53:35 Já falámos em tempos na importância que tem a cor e a temperatura da luz, principalmente em espaços comerciais. Além disso, há várias informações que relacionam a disposição dos produtos

MPE-Manual ADM_Ordem de Porcionamento

ADMINISTRAÇÃO DE MATERIAIS ORDEM DE PORCIONAMENTO VERSÃO 1.0 Página 1 de 20 INTRODUÇÃO Processo destinado ao gerenciamento de uma nova atividade chamada Ordem de Porcionamento. O processo apresenta mesma

ADMINISTRAÇÃO DE MATERIAIS ORDEM DE PORCIONAMENTO VERSÃO 1.0 Página 1 de 20 INTRODUÇÃO Processo destinado ao gerenciamento de uma nova atividade chamada Ordem de Porcionamento. O processo apresenta mesma

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

Desafios na Governança Tributária a partir da evolução do Projeto SPED

Desafios na Governança Tributária a partir da evolução do Projeto SPED Raphael Matos Sobrinho - Bacharel em Direito - Bacharel em Ciências Contábeis - Especialista em Direito Tributário - Mestrando em

Desafios na Governança Tributária a partir da evolução do Projeto SPED Raphael Matos Sobrinho - Bacharel em Direito - Bacharel em Ciências Contábeis - Especialista em Direito Tributário - Mestrando em

ALIMENTAÇÃO ADEQUADA E SAUDÁVEL: MENOS DESPERDÍCIO, MAIS ALIMENTOS! O consumo adequado é a chave para uma alimentação sustentável.

ALIMENTAÇÃO ADEQUADA E SAUDÁVEL: MENOS DESPERDÍCIO, MAIS ALIMENTOS! O consumo adequado é a chave para uma alimentação sustentável. MISSÃO DO CFN Contribuir para a garantia do Direito Humano à Alimentação

ALIMENTAÇÃO ADEQUADA E SAUDÁVEL: MENOS DESPERDÍCIO, MAIS ALIMENTOS! O consumo adequado é a chave para uma alimentação sustentável. MISSÃO DO CFN Contribuir para a garantia do Direito Humano à Alimentação

RESUMO. PALAVRA CHAVE: SPED e a contabilidade

2 RESUMO O texto se refere ao Sistema Publico de Escrituração Digital, um sistema informatizado da receita federal que substitui as obrigações fiscais e contábeis das empresas para forma eletrônica facilitando

2 RESUMO O texto se refere ao Sistema Publico de Escrituração Digital, um sistema informatizado da receita federal que substitui as obrigações fiscais e contábeis das empresas para forma eletrônica facilitando

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ESTUDO PARA COMPREENSÃO DOS BLOCOS K E H DO SPED FISCAL, NA FORMAÇÃO DO ESTOQUE DE PRODUTOS ACABADOS

ESTUDO PARA COMPREENSÃO DOS BLOCOS K E H DO SPED FISCAL, NA FORMAÇÃO DO ESTOQUE DE PRODUTOS ACABADOS Iago Moscardi CONDE 1 Maria Cecília Palácio SOARES 2 RESUMO: O trabalho analisou a importância da correta

ESTUDO PARA COMPREENSÃO DOS BLOCOS K E H DO SPED FISCAL, NA FORMAÇÃO DO ESTOQUE DE PRODUTOS ACABADOS Iago Moscardi CONDE 1 Maria Cecília Palácio SOARES 2 RESUMO: O trabalho analisou a importância da correta

Fique de olho. Analise pelo menos três empresas para cada artigo. necessário; Mesmo escolhendo um entre vários fornecedores, é

Para que a estratégia de negócio do EasyBuying seja implementada com êxito, faz-se necessário um perfeito entendimento da empresa com seus fornecedores, principalmente no que se refere ao sistema de telemarketing,

Para que a estratégia de negócio do EasyBuying seja implementada com êxito, faz-se necessário um perfeito entendimento da empresa com seus fornecedores, principalmente no que se refere ao sistema de telemarketing,

ALIMENTAÇÃO ADEQUADA E SAUDÁVEL: MENOS DESPERDÍCIO, MAIS ALIMENTOS! O consumo adequado é a chave para uma alimentação sustentável.

ALIMENTAÇÃO ADEQUADA E SAUDÁVEL: MENOS DESPERDÍCIO, MAIS ALIMENTOS! O consumo adequado é a chave para uma alimentação sustentável. MISSÃO DO CFN Contribuir para a garantia do Direito Humano à Alimentação

ALIMENTAÇÃO ADEQUADA E SAUDÁVEL: MENOS DESPERDÍCIO, MAIS ALIMENTOS! O consumo adequado é a chave para uma alimentação sustentável. MISSÃO DO CFN Contribuir para a garantia do Direito Humano à Alimentação

CONTABILIDADE GERAL. Balanço Patrimonial. Operações envolvendo Tributos Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Prof. Cláudio Alves ICMS O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e Intermunicipal

CONTABILIDADE GERAL Balanço Patrimonial Prof. Cláudio Alves ICMS O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e Intermunicipal

INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de

Como cadastrar um produto, e o que é necessário para um cadastro correto. Controle de estoque > Tabelas gerais > produtos > acesso a dados gerais

Estoque Como cadastrar um produto, e o que é necessário para um cadastro correto. Cadastro de Produto Controle de estoque > Tabelas gerais > produtos > acesso a dados gerais Os campos destacados acima

Estoque Como cadastrar um produto, e o que é necessário para um cadastro correto. Cadastro de Produto Controle de estoque > Tabelas gerais > produtos > acesso a dados gerais Os campos destacados acima

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

LINX POSTOS AUTOSYSTEM

LINX POSTOS AUTOSYSTEM Manual Desagregação e Reclassificação de Produtos Sumário 1 CONCEITO... 3 2 CONFIGURAÇÕES... 3 2.1 Natureza de Operação... 3 2.2 Cadastrar Produtos Compostos... 4 3 FUNCIONALIDADES...

LINX POSTOS AUTOSYSTEM Manual Desagregação e Reclassificação de Produtos Sumário 1 CONCEITO... 3 2 CONFIGURAÇÕES... 3 2.1 Natureza de Operação... 3 2.2 Cadastrar Produtos Compostos... 4 3 FUNCIONALIDADES...

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Todos os Cursos. Nome do curso Tipo de curso Carga horária Descrição

Confeiteiro 240 horas Cozinheiro industrial 320 horas Profissional Confeiteiro você vai estudar sobre a fabricação de doces por meio do preparo de massas, coberturas e recheios. Também vai conhecer regras

Confeiteiro 240 horas Cozinheiro industrial 320 horas Profissional Confeiteiro você vai estudar sobre a fabricação de doces por meio do preparo de massas, coberturas e recheios. Também vai conhecer regras

Controle interno como ferramenta essencial para a gestão administrativa e fiscal. Por Marcelo Melo

Slide 1 Controle interno como ferramenta essencial para a gestão administrativa e fiscal Por Marcelo Melo Slide 2 Agenda 1. Surgimento de uma empresa 2. Necessidades de controles internos 3. Base confiável

Slide 1 Controle interno como ferramenta essencial para a gestão administrativa e fiscal Por Marcelo Melo Slide 2 Agenda 1. Surgimento de uma empresa 2. Necessidades de controles internos 3. Base confiável

IPI - IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

IPI - IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS O imposto sobre produtos industrializados (IPI) incide sobre produtos industrializados, nacionais e estrangeiros. Suas disposições estão regulamentadas pelo

IPI - IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS O imposto sobre produtos industrializados (IPI) incide sobre produtos industrializados, nacionais e estrangeiros. Suas disposições estão regulamentadas pelo

CUIDADOS NA FIXAÇÃO DE PREÇOS DE

CUIDADOS NA FIXAÇÃO DE PREÇOS DE Vantagem de ter uma marca própria Preservar a margem de contribuição em percentual ou em valor? Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

CUIDADOS NA FIXAÇÃO DE PREÇOS DE Vantagem de ter uma marca própria Preservar a margem de contribuição em percentual ou em valor? Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

ALIMENTAÇÃO ADEQUADA E SAUDÁVEL: MENOS DESPERDÍCIO, MAIS ALIMENTOS!

ALIMENTAÇÃO ADEQUADA E SAUDÁVEL: MENOS DESPERDÍCIO, MAIS ALIMENTOS! O consumo adequado é a chave para uma alimentação sustentável. Cartilha_A6-Campanha-CFN.indd 1 23/03/2018 15:18 MISSÃO DO CFN Contribuir

ALIMENTAÇÃO ADEQUADA E SAUDÁVEL: MENOS DESPERDÍCIO, MAIS ALIMENTOS! O consumo adequado é a chave para uma alimentação sustentável. Cartilha_A6-Campanha-CFN.indd 1 23/03/2018 15:18 MISSÃO DO CFN Contribuir

Todos os Cursos. Nome do curso Tipo de curso Carga horária Descrição. Qualificação Profissional

Confeiteiro 240 horas Cozinheiro industrial 320 horas Profissional Confeiteiro você vai estudar sobre a fabricação de doces por meio do preparo de massas, coberturas e recheios. Também vai conhecer regras

Confeiteiro 240 horas Cozinheiro industrial 320 horas Profissional Confeiteiro você vai estudar sobre a fabricação de doces por meio do preparo de massas, coberturas e recheios. Também vai conhecer regras

TÓPICO 9 PLANEJAMENTO MESTRE DA PRODUÇÃO (PMP) E CÁLCULO DAS NECESSIDADES DE MATERIAIS (MRP) Aulas 16 e 17

E CÁLCULO DAS NECESSIDADES DE MATERIAIS (MRP) Aulas 16 e 17") TÓPICO 9 PLANEJAMENTO MESTRE DA PRODUÇÃO (PMP) E CÁLCULO DAS NECESSIDADES DE MATERIAIS (MRP) Aulas 16 e 17 Planejamento Mestre da Produção (PMP) e Cálculo das Necessidades de Materiais (MRP) Longo/médio

TÓPICO 9 PLANEJAMENTO MESTRE DA PRODUÇÃO (PMP) E CÁLCULO DAS NECESSIDADES DE MATERIAIS (MRP) Aulas 16 e 17 Planejamento Mestre da Produção (PMP) e Cálculo das Necessidades de Materiais (MRP) Longo/médio

Padaria - elaboração de massas de pães salgados e doces, pães congelados atendendo à legislação vigente DANIELE LEAL

Padaria - elaboração de massas de pães salgados e doces, pães congelados atendendo à legislação vigente DANIELE LEAL Nutricionista. Mestre em ciência dos alimentos e especialista em qualidade. Consultora

Padaria - elaboração de massas de pães salgados e doces, pães congelados atendendo à legislação vigente DANIELE LEAL Nutricionista. Mestre em ciência dos alimentos e especialista em qualidade. Consultora

TÍTULO: VANTAGENS E LIMITAÇÕES DO MÉTODO PEPS NA AVALIAÇÃO DE ESTOQUE

TÍTULO: VANTAGENS E LIMITAÇÕES DO MÉTODO PEPS NA AVALIAÇÃO DE ESTOQUE CATEGORIA: CONCLUÍDO ÁREA: ENGENHARIAS E ARQUITETURA SUBÁREA: ENGENHARIAS INSTITUIÇÃO: FACULDADE ENIAC AUTOR(ES): ROSELI BOSSOI ORIENTADOR(ES):

TÍTULO: VANTAGENS E LIMITAÇÕES DO MÉTODO PEPS NA AVALIAÇÃO DE ESTOQUE CATEGORIA: CONCLUÍDO ÁREA: ENGENHARIAS E ARQUITETURA SUBÁREA: ENGENHARIAS INSTITUIÇÃO: FACULDADE ENIAC AUTOR(ES): ROSELI BOSSOI ORIENTADOR(ES):

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da