HSM ANO 2 Nº 11 nov - dez 1998 (HSM Management) Pág. 120 a 126 Seção : Finanças Autor : Robert Kaplan - Balanced scorecard

|

|

|

- Ivan Aldeia Brezinski

- 6 Há anos

- Visualizações:

Transcrição

1 HSM ANO 2 Nº 11 nov - dez 1998 (HSM Management) Pág. 120 a 126 Seção : Finanças Autor : Robert Kaplan - Balanced scorecard Robert Kaplan, consagrado professor da Harvard Business School, desenvolve ferramenta revolucionária para avaliar e gerenciar o desempenho da empresa. Era uma vez a empresa João & Maria Associados, que tinha como meta aumentar os lucros. Seus sócios não sabiam por onde começar e foram consultar Robert S. Kaplan, professor da Harvard Business School, que os aconselhou, antes de mais nada, a esquecer os lucros. "O quê?", espantaram-se os dois. Isso mesmo, eles deveriam escolher um fator impulsionador para sua meta. Entre as opções consideradas, João decidiu-se por ampliar a participação de mercado. "Mas como?", perguntou Maria. Kaplan novamente lhes pediu que apontassem um fator impulsionador. "Talvez aumentando o nível de satisfação do cliente", respondeu Maria. "Mas como?", foi a vez de João perguntar. "Escolha um fator impulsionador da satisfação", disse Kaplan mais uma vez. E então os sócios concordaram que reduzir o prazo de entrega dos produtos seria um bom impulso. "Mas como fazer isso?", disseram os dois ao mesmo tempo. A essa altura, o leitor já deve estar respondendo mentalmente: "Escolha um fator impulsionador que agilize o processo de produção!"maria e João também pensarão um pouco mais e devem chegar à conclusão de que esse fator pode ser treinar os funcionários em processos just-in-time. A história hipotética da João & Maria Associados mostra que vários indicadores de desempenho, como lucro, participação de mercado e satisfação do cliente, formam uma cadeia de relações de causa e efeito e funcionam como fatores impulsionadores uns dos outros. E são justamente esses dois conceitos - a cadeia de relações de causa e efeito e os fatores impulsionadores- que fazem a essência do balanced scorecard, a ferramenta de gestão criada por Robert Kaplan e David Norton. Em entrevista exclusiva a HSM Management, Kaplan explica o scorecard, que nasceu como um novo sistema de medição de desempenho com base em indicadores financeiros e não-financeiros e acabou se tornando um novo sistema gerencial, adotado por diversas grandes empresas. A entrevista é de Mercedes Reincke e Andrea Cajaraville. O que é o balanced scorecard e quais são as vantagens de sua implementação para as empresas? O balanced scorecard (BSC) é um sistema de avaliação de desempenho empresarial, e seu principal diferencial é reconhecer que os indicadores financeiros, por si mesmos, não são suficientes para isso, uma vez que só mostram os resultados dos investimentos e das atividades, não contemplando os impulsionadores de rentabilidade a longo prazo. O BSC complementa as medições financeiras com avaliações sobre o cliente, identifica os processos internos que devem 1

2 ser aprimorados e analisa as possibilidades de aprendizado e o crescimento, assim como os investimentos em recursos humanos, sistemas e capacitação que poderão mudar substancialmente todas as atividades. Uma empresa que implementa o BSC sabe que é necessário ter bom desempenho em várias dimensões, e não só no aspecto financeiro, para conseguir êxito de longo prazo. Em termos de benefícios adicionais, eu diria que ele oferece uma visão sobre o futuro e um caminho para chegar até ele, o que o transforma em sistema de gestão. O senhor já assinalou que, entre todos os aspectos de análise de desempenho financeiro empresarial, destacam-se como mais importantes o processo de aprendizado e as possibilidades de crescimento. Qual a razão disso? O aprendizado e o crescimento são aspectos-chave porque formam a base da melhoria da qualidade e da inovação. Uma empresa pode funcionar muito bem do ponto de vista financeiro, ter boas relações com os clientes e contar com excelentes processos, mas, se outra empresa obtiver vantagens semelhantes, isso de nada adiantará. Quero dizer com isso que não se deve ficar acomodado com o desempenho atual, ainda que seja satisfatório. É importante que os executivos entendam que não serão superados pelos concorrentes se mudarem e se aperfeiçoarem contínua e mais rapidamente do que eles. Mas convém que se dêem conta de que a fonte de crescimento e aprendizado são os funcionários da empresa - somente graças a eles é possível continuar melhorando as operações. E como levar os funcionários a isso? Até pouco tempo atrás, as empresas conseguiam fazer isso trabalhando com um sistema de planejamento e controle de cima para baixo, no qual a alta direção determinava os objetivos e traçava as estratégias para seguir e depois divulgava as metas para os outros níveis da empresa, distribuindo as ordens para que as estratégias fossem postas em ação. Esse sistema funcionava bem nas organizações verticais tradicionais, nas quais todo o conhecimento parecia estar no ponto mais alto da pirâmide. As pessoas eram contratadas simplesmente para executar as instruções estabelecidas pelos dirigentes da empresa. Atualmente, ao contrário, é necessário que a organização conte com pessoas de grande capacidade intelectual. Consequentemente, o processo de feedback estratégico, que faz parte do BSC, representa um avanço em relação ao sistema de planejamento e controle descendente. Ainda que as metas continuem sendo determinadas pelos níveis hierárquicos superiores, elas devem ser transmitidas de outra maneira para o restante da organização, para que cada um de seus membros as compreenda - já que todos estarão capacitados para contribuir com idéias. Assim, ao entender os objetivos que a empresa pretende alcançar, os gerentes de nível médio, os funcionários de níveis hierárquicos inferiores e o pessoal de linha de frente terão os conhecimentos necessários para fazer sugestões sobre como implementar as estratégias traçadas pela alta gerência. O grande desafio, aliás, está em obter um comprometimento maior da gerência média e dos funcionários de linha de frente. Então, a finalidade do sistema de feedback é... A finalidade do sistema de feedback estratégico é verificar se a estratégia realmente corresponde às expectativas existentes no momento em que foram fixadas. Ele indicará se a participação de mercado aumentou em relação aos clientes-alvo, se a empresa está oferecendo mais valor para esses clientes especiais, se está melhorando seus processos internos, se está criando novos produtos e serviços, se os funcionários estão sendo treinados de forma contínua e se está usando novas tecnologias. 2

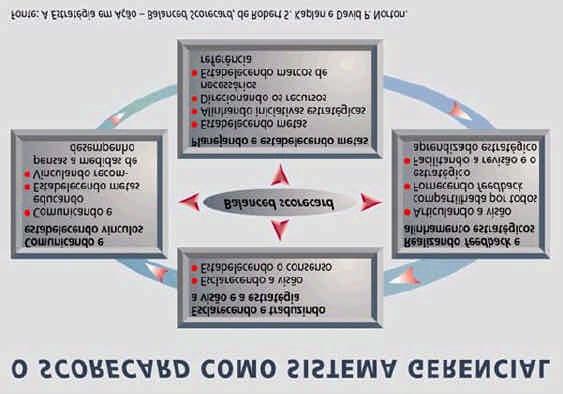

3 E como se desenvolve esse sistema? Em primeiro lugar, é preciso traduzir a estratégia em objetivos e iniciativas específicos. Em outras palavras, aonde e como se quer chegar. É como lançar um foguete para Marte. Sabemos o que queremos obter, mas também precisamos planejar a viagem, determinando, por exemplo, qual será a trajetória. Isso nos permitirá verificar, enquanto o foguete se dirige a Marte, se ele está no rumo certo ou se é preciso fazer alguma correção. O sistema de feedback estratégico funciona de forma muito parecida, porque especifica concretamente em que posição queremos estar dentro de três ou cinco anos e formula uma hipótese de como será a trajetória para chegar até lá. E, a cada três meses, os gerentes podem obter feedback sobre o ponto do percurso a que se propuseram chegar e aquele em que se encontram. Esse é o primeiro passo. Em segundo lugar, é preciso coletar dados. É fundamental ter um fluxo de informações constantes, para saber como está indo a empresa. Em terceiro lugar é preciso ter sempre a oportunidade de avaliar se o rumo traçado está sendo seguido. Por último, existe algo que pode nos desviar da direção escolhida: a estratégia não ter sido implementada da Saiba mais sobre Robert Kaplan Professor da Harvard Business School, Robert Kaplan é autor de A Estratégia em Ação - Balanced Scorecard (ed. Campus-KPMG), best seller mundial escrito junto com David Norton para lançar seu conceito de balanced scorecard, adotado por empresas como Sears e Mobil Oil. O aclamado especialista Michael Hammer, pai da reengenharia, saudou o novo conceito como uma "realização histórica". A pesquisa sobre ferramentas gerenciais realizada pela firma de consultoria Bain & Company e publicada no número 6 de HSM Management (página 56) colocava o balanced scorecard entre as 25 ferramentas gerenciais mais populares nas empresas, ao lado de ABC, Aferição da Satisfação do Cliente, Alianças Estratégicas, Benchmarking e TQM, entre outras. Kaplan foi ainda um dos criadores do ABC (veja quadro na página 126). Ele estará no Brasil em maio de 1999 para seminário promovido pela HSM Cultura & Desenvolvimento. maneira proposta. Quer dizer, os processos não foram melhorados, não foram criados novos produtos ou serviços ou não se treinaram adequadamente os funcionários. Nesse caso aparecerá a sombra dos concorrentes, novos ou já existentes, que atuam de forma diferente da que se esperava. É possível, além disso, que surjam no mercado outros tipos de mudanças. Em função delas é preciso saber se a estratégia que se quer implementar continua sendo correta. O sistema de feedback estratégico é uma ferramenta útil porque trata de incorporar o conhecimento que todo o pessoal da empresa tem sobre as mudanças no ambiente competitivo. É por essa razão que o sr. afirma que o planejamento linear não é útil para ambientes turbulentos? É isso mesmo. O planejamento deve ser transformado em um processo contínuo. É preciso avaliar permanentemente o que se está fazendo, à luz das informações obtidas sobre a concorrência, a nova tecnologia e os clientes. Roteiro para implantação do scorecard Antes de iniciar o processo de criação do scorecard em si, a empresa deve tomar duas providências. A primeira é obter consenso na alta administração sobre os objetivos que estão levando à adoção dessa ferramenta. Exemplos reais de objetivos de algumas empresas: busca de clareza e consenso sobre estratégia, obtenção de foco, descentralização e desenvolvimento de lideranças. 3

4 A segunda providência é definir o arquiteto do processo, ou seja, a pessoa que o comandará. Geralmente se escolhe um alto executivo de áreas de apoio da organização, como o vice-presidente de planejamento estratégico, vicepresidente de qualidade ou o vice-presidente financeiro. Também se deve selecionar sua equipe. Depois disso iniciase o processo em si, constituído por dez tarefas distribuídas por quatro etapas do processo (segundo o livro A Estratégia em Ação -Balanced Scorecard, de Robert S. Kaplan e David P. Norton): Etapa I - Arquitetura do programa de medição 1. Selecionar a unidade organizacional adequada para a aplicação do scorecard. 2. Identificar, por meio de entrevistas com gerentes, as relações entre essa unidade e as outras da corporação, o que tornará visíveis suas limitações e oportunidades. Etapa II - Definição dos objetivos estratégicos 3. Enviar aos altos executivos daquela unidade (normalmente de 6 a 12 pessoas) material informativo sobre o balanced scorecard e seus objetivos e, depois, realizar a primeira série de entrevistas com eles, de 90 minutos cada uma. Esses contatos servirão para apresentar a nova ferramenta, tirar possíveis dúvidas e principalmente obter informações importantes para o processo. 4. Sintetizar as entrevistas. O arquiteto e sua equipe preparam uma relação preliminar de objetivos, que serão a base da primeira reunião com a alta administração e já começam a antever as resistências às mudanças provocadas pelo scorecard. 5. Realizar o primeiro workshop com a alta administração da unidade de negócios em questão, abordando quatro perspectivas: a dos acionistas, a dos clientes, a dos processos internos e a de aprendizado e crescimento. Os participantes devem selecionar, por votação, três ou quatro objetivos para abraçar, de acordo com cada perspectiva. Etapa III - Escolha dos indicadores estratégicos 6. Ainda no workshop, dividir os participantes em quatro subgrupos representantes das quatro perspectivas citadas. Cada subgrupo deverá identificar os indicadores que mais mostrarão a intenção que a empresa tem com o scorecard e, para cada indicador, descobrir as fontes de informações necessárias e como usá-las. Pode ser um indicador financeiro, como o ganho de produtividade derivado da redução de custos; uma medida relativa a clientes, como o índice de retenção; ou uma medida de aprendizado e crescimento, ligada a pessoal, como lucratividade por funcionário. 7. Realizar o segundo workshop, envolvendo a alta administração, seus subordinados diretos e um maior número de gerentes de nível médio, para debater os objetivos e os indicadores experimentais da organização para o scorecard elaborado pelos subgrupos, além da visão da estratégia. No final, deve ser elaborada uma brochura que transmita as intenções e o conteúdo do scorecard a todos os funcionários da unidade de negócios em questão. Etapa IV - Elaboração do plano de implementação 8. Desenvolver o plano de implementação com os líderes dos subgrupos, com metas de superação. 9. Realizar o terceiro workshop com a alta administração da unidade para validar as metas de superação propostas pela equipe de implementação e chegar à decisão final sobre a visão, os objetivos e os indicadores desenvolvidos nos dois primeiros workshops. 10. Finalizar o plano de implantação, integrando o balanced scorecard ao sistema gerencial da organização (veja quadro na página 126), preferencialmente em um prazo de 60 dias. O que o sr. quer dizer quando afirma em seu livro que o aprendizado deve acontecer em dois ciclos (double loop)? O aprendizado de um só ciclo pressupõe que os objetivos fixados inicialmente continuam válidos e também que, para alcançá-los, basta corrigir as ações que se desviam dele. O aprendizado de ciclo duplo, ao contrário, considera que as suposições iniciais não eram obrigatoriamente corretas ou talvez tudo tenha mudado desde então. Esse tipo de aprendizado obriga a questionar as suposições sobre a própria capacidade da empresa, seus concorrentes, clientes, o mercado e, em função de tudo isso, a determinar se a estratégia que está sendo usada continua válida. Se a conclusão for "não, não continua válida", a estratégia terá de ser modificada e atualizada de acordo com as novas condições. O aprendizado de ciclo duplo reforça a idéia de que estamos sempre dispostos a mudar a estratégia, a partir dos novos conhecimentos adquiridos. 4

5 O que o sr. quer dizer é que em cada um dos ciclos o rumo pode ser corrigido? Sim, mesmo que o objetivo não seja voltar ao rumo original, porque é possível que, durante o processo, a empresa tenha decidido que a direção é outra. O mesmo acontece, por exemplo, em uma regata de veleiros. Começa-se com certo trajeto, mas o vento ou a correnteza pode mudar, ou os concorrentes podem fazer algo inesperado. Então é preciso reavaliar a estratégia planejada, já que em determinado ponto da regata se dispõe de mais conhecimentos sobre as novas condições. Que tipo de informação é necessário para implementar o BSC e como deve ser organizado? A informação é obtida de fontes diferentes. Para ter acesso aos dados da empresa, é preciso atribuir responsabilidades ao que chamo "donos de medições". O setor financeiro, como é óbvio, estará encarregado das medições financeiras: gastos, benefícios e dados semelhantes. O departamento de marketing, por sua vez, tem de se responsabilizar pelas avaliações de participação de mercado e pela conservação e satisfação dos clientes. O pessoal da área de tecnologia poderá responder pelas medições de desenvolvimento e lançamento de produtos. O setor de produção se encarregará das medições de qualidade, custos de fabricação e rendimento. O departamento de recursos humanos medirá as habilidades, a capacidade e a satisfação dos funcionários. E o pessoal da área de informática, tudo que estiver relacionado com os sistemas de informação. Em outras palavras, uma vez que a organização tenha decidido o que quer medir e designar os responsáveis específicos por área, caberá a essas 5 Conheça também o ABC HSM Management publicou em sua edição número 5, na página 18, um artigo sobre uma ferramenta de avaliação/informação financeira que pode ser utilizada como sistema de gestão: o ABC (Activity Based Costing, ou Sistema de Determinação de Custo com Base em Atividade). O artigo, intitulado Tecnologia Melhora o ABC e assinado por Mary Lee Geishecker, afirma que o ABC pode ser convertido em ABM (Activity Based Management, ou Gerenciamento Baseado em Atividade), indicando como determinada atividade impulsiona o negócio como um todo e ajudando a definir iniciativas para reduzir custos e melhorar processos. Robert Kaplan foi um dos criadores do ABC. pessoas coletar os dados mensalmente e encaminhá-los a um ponto central. O sistema funcionará melhor, aliás, se a responsabilidade for bem específica em cada uma das áreas e também ampla, já que a incumbência não deve ser de uma só pessoa. Resumindo, portanto, grande parte da informação provém dos sistemas existentes: os sistemas de clientes, os sistemas financeiros, os sistemas de fabricação, os sistemas de recursos humanos. Mas o objetivo é que não seja um sistema muito caro para a empresa operar. O BSC não deve ser demasiadamente complexo. A simplicidade é uma das chaves do sucesso. O sr. também diz, em seu livro, que o BSC deveria incorporar um conjunto de relações de causa e efeito entre as medições de desempenho e os fatores impulsionadores identificados na estratégia. Poderia explicar o que são relações de causa e efeito e quais são os fatores que impulsionam o desempenho? As relações de causa e efeito e os fatores impulsionadores do desempenho são dois elementoschave para entender o poder do BSC. Muitas pessoas acreditam que têm um BSC porque realizaram medições financeiras e não-financeiras. Supõem que, apenas medindo os resultados financeiros, a satisfação do cliente, a qualidade e a satisfação dos funcionários, já implementaram o BSC. Não é assim. O importante é vincular todas essas medições a uma cadeia de relações de causa e efeito. Talvez seja mais fácil explicar com um exemplo: suponhamos que o objetivo seja melhorar o desempenho financeiro, ou seja, obter maiores lucros ou um retorno maior sobre o capital. Essa é

6 a meta. Mas qual é o fator impulsionador? Pode-se aumentar as vendas ou os negócios com os clientes existentes. Dizemos, então, que ampliar a participação de mercado é o fator impulsionador do objetivo "melhorar o desempenho financeiro". Depois nos perguntamos: como aumentar as vendas? A resposta é simples: se os clientes estão satisfeitos e gostam de fazer negócios conosco, o mais provável é que continuem fazendo. Nesse caso, a satisfação do cliente é o fator impulsionador do aumento de participação no mercado. E assim se impõe uma nova pergunta: o que temos de fazer para aumentar o nível de satisfação do cliente? Suponhamos que valorizemos a entrega do produto no prazo ou em prazos mais curtos. Este será o fator impulsionador para gerar a satisfação do cliente. A pergunta que se segue é: o que fazemos para cumprir os prazos de entrega ou para entregar o produto em menos tempo? Essa preocupação nos leva ao processo interno, e medimos o tempo de produção. Daí nos perguntamos: de que maneira agilizamos o processo de produção? A resposta pode ser: temos de treinar e capacitar os funcionários em processos just-in-time e implementar um processo de fabricação mais rápido. Trata-se, definitivamente, de uma cadeia completa de relações de causa e efeito, que começa com a necessidade de melhorar as habilidades dos funcionários. Mas esse não é o resultado final; é apenas o fator impulsionador. Dito de outro modo, funciona como um resultado, mas, na realidade, converte-se no fator impulsionador de aumento nas vendas e de melhora nos prazos de entrega e nos tempos de produção, o que, por sua vez, leva a uma maior satisfação do cliente, o que nos permite ter uma maior participação no mercado e, por fim, acaba melhorando o rendimento financeiro, isto é, nosso objetivo inicial. Em um BSC bem- estruturado, estes são os elos da cadeia de relações de causa e efeito. O sr. poderia mencionar algumas das empresas que implementaram com êxito o balanced scorecard? Conheço os casos dos Estados Unidos. Empresas como Mobil Oil, Chase Manhattan e a seguradora CIGNA. A Xerox também o aplica satisfatoriamente em suas operações de varejo. Para terminar, qual é, a seu ver, o papel do principal executivo financeiro de uma empresa? Os executivos financeiros no comando - diretores, vice-presidentes - atuam de duas maneiras diferentes: alguns se consideram, simplesmente, responsáveis por aumentar a pontuação da empresa no mercado. Querem ser neutros e querem dados com a maior objetividade e integridade possíveis. São úteis e importantes nesse papel, porém, a meu ver, não costumam gerar novas idéias; em geral são pessoas que vêm de áreas de contabilidade e auditoria, treinadas para pensar e agir dessa forma. Mas também há os executivos financeiros que realmente aspiram a algo mais. Querem participar da elaboração de estratégias, ajudar em sua implementação e promover o feedback desse processo. Este é um papel muito diferente: não querem apenas se ocupar da escrituração contábil, da captação de recursos e do controle do dinheiro - ou seja, atuar como meros tesoureiros -, mas questionam e avaliam permanentemente a estratégia para que esta renda frutos à empresa. Além disso, oferecem informações financeiras muito valiosas nas discussões sobre estratégia e nas demais tarefas vinculadas à alta direção. Conheço os dois tipos de executivos financeiros, mas prefiro trabalhar com os últimos, porque estão mais interessados em sistemas gerenciais como o ABC (veja o quadro abaixo) e no BSC. 6

7 7

FINANÇAS. O senhor já assinalou que, entre todos os aspectos de análise de. HSM Management 11 novembro-dezembro 1998

Balanced Robert Kaplan, consagrado professor da Harvard Business School, desenvolve ferramenta revolucionária para avaliar e gerenciar o desempenho da empresa FINANÇAS 120 Era uma vez a empresa João &

Balanced Robert Kaplan, consagrado professor da Harvard Business School, desenvolve ferramenta revolucionária para avaliar e gerenciar o desempenho da empresa FINANÇAS 120 Era uma vez a empresa João &

PPODE - ESTRATÉGICO. Slide 1 BALANCED SCORECARD CRESCIMENTO PRODUTIVIDADE MAIS RESULTADOS. Ms. RICARDO RESENDE DIAS

Slide 1 BALANCED SCORECARD PRODUTIVIDADE CRESCIMENTO MAIS RESULTADOS Ms. RICARDO RESENDE DIAS BALANCED SCORECARD Slide 2 BSC CONCEITO FINALIDADE APLICAÇÃO PRÁTICA ESTRATÉGIA - BSC Slide 3 Ativos Tangíveis

Slide 1 BALANCED SCORECARD PRODUTIVIDADE CRESCIMENTO MAIS RESULTADOS Ms. RICARDO RESENDE DIAS BALANCED SCORECARD Slide 2 BSC CONCEITO FINALIDADE APLICAÇÃO PRÁTICA ESTRATÉGIA - BSC Slide 3 Ativos Tangíveis

MONITORAMENTO E AVALIAÇÃO APSUS - 2012

MONITORAMENTO E AVALIAÇÃO APSUS - 2012 REFLEXÃO INICIAL "Não é possível gerir o que não se pode medir...e, se não se pode gerir, não se poderá melhorar " (William Hewlett) Se você não mede, você não gerencia!

MONITORAMENTO E AVALIAÇÃO APSUS - 2012 REFLEXÃO INICIAL "Não é possível gerir o que não se pode medir...e, se não se pode gerir, não se poderá melhorar " (William Hewlett) Se você não mede, você não gerencia!

MBA em Gerenciamento de Projetos. Teoria Geral do Planejamento. Professora: Maria Erileuza do Nascimento de Paula

MBA em Gerenciamento de Projetos Teoria Geral do Planejamento Professora: Maria Erileuza do Nascimento de Paula SOBRAL - CE 2014 O que é Planejamento É um processo contínuo e dinâmico que consiste em um

MBA em Gerenciamento de Projetos Teoria Geral do Planejamento Professora: Maria Erileuza do Nascimento de Paula SOBRAL - CE 2014 O que é Planejamento É um processo contínuo e dinâmico que consiste em um

Marli de Oliveira Macedo¹, Michele Rodrigues². Introdução

99 BALANCED SCORECARD COMO FERRAMENTA DE PLANEJAMENTO ESTRATÉGICO Marli de Oliveira Macedo¹, Michele Rodrigues² Resumo: O planejamento estratégico é o processo administrativo que estabelece a melhor direção

99 BALANCED SCORECARD COMO FERRAMENTA DE PLANEJAMENTO ESTRATÉGICO Marli de Oliveira Macedo¹, Michele Rodrigues² Resumo: O planejamento estratégico é o processo administrativo que estabelece a melhor direção

Palavras-chave: Organização sem fins lucrativos. Administrador de organização sem fins lucrativos. Terceiro setor.

O ADMINISTRADOR DE ORGANIZAÇÕES SEM FINS LUCRATIVOS Marcileia Costa dos Santos* RESUMO O Terceiro Setor compreende Organizações Sem Fins Lucrativos que buscam promover o bem estar social e mudanças na

O ADMINISTRADOR DE ORGANIZAÇÕES SEM FINS LUCRATIVOS Marcileia Costa dos Santos* RESUMO O Terceiro Setor compreende Organizações Sem Fins Lucrativos que buscam promover o bem estar social e mudanças na

Métricas de Software Importância e Aplicação

Métricas de Software Importância e Aplicação Mauricio Aguiar PSM Qualified Instructor Presidente da ti MÉTRICAS IFPUG Past President USC Visiting Associate www.metricas.com.br 1 Agenda Definindo e Alcançando

Métricas de Software Importância e Aplicação Mauricio Aguiar PSM Qualified Instructor Presidente da ti MÉTRICAS IFPUG Past President USC Visiting Associate www.metricas.com.br 1 Agenda Definindo e Alcançando

PLANEJAMENTO ESTRATÉGICO

PLANEJAMENTO ESTRATÉGICO Mintzberg Define planejamento estratégico como sendo processo gerencial que possibilita ao executivo estabelecer o rumo a ser seguido pela empresa, com vistas a obter um nível

PLANEJAMENTO ESTRATÉGICO Mintzberg Define planejamento estratégico como sendo processo gerencial que possibilita ao executivo estabelecer o rumo a ser seguido pela empresa, com vistas a obter um nível

MBA em Gerenciamento de Projetos

MBA em Gerenciamento de Projetos APRESENTAÇÃO A gestão eficiente de projetos é essencial para a sobrevivência das empresas em um cenário de competição global, avanços tecnológicos, clientes mais exigentes

MBA em Gerenciamento de Projetos APRESENTAÇÃO A gestão eficiente de projetos é essencial para a sobrevivência das empresas em um cenário de competição global, avanços tecnológicos, clientes mais exigentes

Ao considerar o impacto ambiental das empilhadeiras, observe toda cadeia de suprimentos, da fonte de energia ao ponto de uso

Energia limpa Ao considerar o impacto ambiental das empilhadeiras, observe toda cadeia de suprimentos, da fonte de energia ao ponto de uso Empilhadeira movida a hidrogênio H oje, quando se trata de escolher

Energia limpa Ao considerar o impacto ambiental das empilhadeiras, observe toda cadeia de suprimentos, da fonte de energia ao ponto de uso Empilhadeira movida a hidrogênio H oje, quando se trata de escolher

Metodologias de PETI. Prof. Marlon Marcon

Metodologias de PETI Prof. Marlon Marcon PETI O PETI é composto de: Planejamento Estratégico da organização, que combina os objetivos e recursos da organização com seus mercados em processo de transformação

Metodologias de PETI Prof. Marlon Marcon PETI O PETI é composto de: Planejamento Estratégico da organização, que combina os objetivos e recursos da organização com seus mercados em processo de transformação

As Inteligências: arsenal de competitividade e conhecimento para vencer a guerrilha empresarial

As Inteligências: arsenal de competitividade e conhecimento para vencer a guerrilha empresarial Daniela Ramos Teixeira A Inteligência vem ganhando seguidores cada vez mais fiéis, sendo crescente o número

As Inteligências: arsenal de competitividade e conhecimento para vencer a guerrilha empresarial Daniela Ramos Teixeira A Inteligência vem ganhando seguidores cada vez mais fiéis, sendo crescente o número

Gestão de Pessoas e Avaliação por competências

Gestão de Pessoas e Avaliação por competências quer a empresa que não existe! Funcionário quer o profissional que não existe! Empresa A visão evolutiva da área de Gestão de Pessoas... 1930 Surgem departamentos

Gestão de Pessoas e Avaliação por competências quer a empresa que não existe! Funcionário quer o profissional que não existe! Empresa A visão evolutiva da área de Gestão de Pessoas... 1930 Surgem departamentos

ENGENHARIA DE SOFTWARE

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO RIO GRANDE DO NORTE Curso Técnico em Informática : ENGENHARIA DE SOFTWARE Prof.: Clayton Maciel Costa clayton.maciel@ifrn.edu.br Um conjunto estruturado

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO RIO GRANDE DO NORTE Curso Técnico em Informática : ENGENHARIA DE SOFTWARE Prof.: Clayton Maciel Costa clayton.maciel@ifrn.edu.br Um conjunto estruturado

Gerenciamento do Escopo do Projeto (PMBoK 5ª ed.)

") Gerenciamento do Escopo do Projeto (PMBoK 5ª ed.) De acordo com o PMBok 5ª ed., o escopo é a soma dos produtos, serviços e resultados a serem fornecidos na forma de projeto. Sendo ele referindo-se a: Escopo

Gerenciamento do Escopo do Projeto (PMBoK 5ª ed.) De acordo com o PMBok 5ª ed., o escopo é a soma dos produtos, serviços e resultados a serem fornecidos na forma de projeto. Sendo ele referindo-se a: Escopo

Curso de Engenharia de Produção. Organização do Trabalho na Produção

Curso de Engenharia de Produção Organização do Trabalho na Produção Estrutura Organizacional Organização da Empresa: É a ordenação e agrupamento de atividades e recursos, visando ao alcance dos objetivos

Curso de Engenharia de Produção Organização do Trabalho na Produção Estrutura Organizacional Organização da Empresa: É a ordenação e agrupamento de atividades e recursos, visando ao alcance dos objetivos

MODELAGENS. Modelagem Estratégica

Material adicional: MODELAGENS livro Modelagem de Negócio... Modelagem Estratégica A modelagem estratégica destina-se à compreensão do cenário empresarial desde o entendimento da razão de ser da organização

Material adicional: MODELAGENS livro Modelagem de Negócio... Modelagem Estratégica A modelagem estratégica destina-se à compreensão do cenário empresarial desde o entendimento da razão de ser da organização

Insight for a better planet SOLUÇÕES EM PLANEJAMENTO, AGENDAMENTO E OTIMIZAÇÃO FLORESTAL

Insight for a better planet SOLUÇÕES EM PLANEJAMENTO, AGENDAMENTO E OTIMIZAÇÃO FLORESTAL www.remsoft.com 1 Excelência em planejamento e otimização de processos decisórios Líder em tecnologias de otimização

Insight for a better planet SOLUÇÕES EM PLANEJAMENTO, AGENDAMENTO E OTIMIZAÇÃO FLORESTAL www.remsoft.com 1 Excelência em planejamento e otimização de processos decisórios Líder em tecnologias de otimização

Profa. Cleide de Freitas. Unidade II PLANO DE NEGÓCIOS

Profa. Cleide de Freitas Unidade II PLANO DE NEGÓCIOS O que vimos na aula anterior Ideias e Oportunidades Oportunidades x Experiência de mercado O que é um plano de negócios? Identificação e análise de

Profa. Cleide de Freitas Unidade II PLANO DE NEGÓCIOS O que vimos na aula anterior Ideias e Oportunidades Oportunidades x Experiência de mercado O que é um plano de negócios? Identificação e análise de

Aula 2 Estágios de Uso Estratégico dos Sistemas de Informaçã

Aula 2 Estágios de Uso Estratégico dos Sistemas de Informaçã ção Grinaldo Lopes de Oliveira (grinaldo@gmail.com) Curso Superior de Tecnologia em Análise e Desenvolvimento de Sistemas Agenda Histórico da

Aula 2 Estágios de Uso Estratégico dos Sistemas de Informaçã ção Grinaldo Lopes de Oliveira (grinaldo@gmail.com) Curso Superior de Tecnologia em Análise e Desenvolvimento de Sistemas Agenda Histórico da

Gestão da Qualidade. Aula 13. Prof. Pablo

Gestão da Qualidade Aula 13 Prof. Pablo Proposito da Aula 1. Conhecer as normas da família ISO 9000. Família da norma ISO 9000 Família ISO 9000 As normas ISO da família 9000 formam um conjunto genérico

Gestão da Qualidade Aula 13 Prof. Pablo Proposito da Aula 1. Conhecer as normas da família ISO 9000. Família da norma ISO 9000 Família ISO 9000 As normas ISO da família 9000 formam um conjunto genérico

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL DO BANCO DA AMAZÔNIA

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL DO BANCO DA AMAZÔNIA A Socioambiental (PRSA) substitui a Política Corporativa pela Sustentabilidade (2011), e incorpora a contribuição das partes interessadas

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL DO BANCO DA AMAZÔNIA A Socioambiental (PRSA) substitui a Política Corporativa pela Sustentabilidade (2011), e incorpora a contribuição das partes interessadas

Ementário EMBA em Gestão de Projetos

Ementário EMBA em Gestão de Projetos Grade curricular Disciplina MATEMÁTICA FINANCEIRA - N FUNDAMENTOS DE GERENCIAMENTO DE PROJETOS E GERENCIAMENTO DE ESCOPO - N GERENCIAMENTO DE RISCOS EM PROJETOS GESTÃO

Ementário EMBA em Gestão de Projetos Grade curricular Disciplina MATEMÁTICA FINANCEIRA - N FUNDAMENTOS DE GERENCIAMENTO DE PROJETOS E GERENCIAMENTO DE ESCOPO - N GERENCIAMENTO DE RISCOS EM PROJETOS GESTÃO

Gerenciamento dos Riscos do Projeto (PMBoK 5ª ed.)

") Gerenciamento dos Riscos do Projeto (PMBoK 5ª ed.) Esta é uma área essencial para aumentar as taxas de sucesso dos projetos, pois todos eles possuem riscos e precisam ser gerenciados, ou seja, saber o

Gerenciamento dos Riscos do Projeto (PMBoK 5ª ed.) Esta é uma área essencial para aumentar as taxas de sucesso dos projetos, pois todos eles possuem riscos e precisam ser gerenciados, ou seja, saber o

PLANO DIRETOR DE TIRO COM ARCO OLÍMPICO EM 2016.... PENSAMENTOS e AMBIÇÕES SEM LIMITE... = logo BAF=

PLANO DIRETOR DE TIRO COM ARCO OLÍMPICO EM 2016... PENSAMENTOS e AMBIÇÕES SEM LIMITE... = logo BAF= =logos= COB FITA Tiro com Arco Mundial Ministério do Esporte Peter Nieuwenhuis, janeiro de 2011. Conteúdo;

PLANO DIRETOR DE TIRO COM ARCO OLÍMPICO EM 2016... PENSAMENTOS e AMBIÇÕES SEM LIMITE... = logo BAF= =logos= COB FITA Tiro com Arco Mundial Ministério do Esporte Peter Nieuwenhuis, janeiro de 2011. Conteúdo;

Manual Geral de Aplicação Universal Entrada 2008

Universal Entrada 2008 Programa Programa - Manual do Aplicador Teste Universal - 2008 Teste Cognitivo Leitura/Escrita e Matemática Caro alfabetizador(a): Se você está recebendo este material, é porque

Universal Entrada 2008 Programa Programa - Manual do Aplicador Teste Universal - 2008 Teste Cognitivo Leitura/Escrita e Matemática Caro alfabetizador(a): Se você está recebendo este material, é porque

GESTÃO DO AGRONEGÓCIO

Pós-Graduação em GESTÃO DO AGRONEGÓCIO Ingresso agosto de 2016 Informações: (51) 3218-1355 ernani.neto@espm.br O Curso tem por objetivo capacitar os participantes na utilização de práticas contemporâneas

Pós-Graduação em GESTÃO DO AGRONEGÓCIO Ingresso agosto de 2016 Informações: (51) 3218-1355 ernani.neto@espm.br O Curso tem por objetivo capacitar os participantes na utilização de práticas contemporâneas

Gestão da Qualidade Total para a Sustentabilidade 2013

Gestão da Qualidade Total para a Sustentabilidade 2013 Há três dimensões que apoiam a construção de conhecimento aplicável para empresas e seus gestores formando a base para o desenvolvimento de ferramentas

Gestão da Qualidade Total para a Sustentabilidade 2013 Há três dimensões que apoiam a construção de conhecimento aplicável para empresas e seus gestores formando a base para o desenvolvimento de ferramentas

GLOSSÁRIO PLANEJAMENTO ESTRATÉGICO

GLOSSÁRIO PLANEJAMENTO ESTRATÉGICO AÇÕES ESTRATÉGICAS Ações que objetivam, basicamente, o aproveitamento das oportunidades, e potencialidades, bem como a minimização do impacto das ameaças e fragilidades.

GLOSSÁRIO PLANEJAMENTO ESTRATÉGICO AÇÕES ESTRATÉGICAS Ações que objetivam, basicamente, o aproveitamento das oportunidades, e potencialidades, bem como a minimização do impacto das ameaças e fragilidades.

Engenharia de Software II

Engenharia de Software II Aula 26 http://www.ic.uff.br/~bianca/engsoft2/ Aula 26-21/07/2006 1 Ementa Processos de desenvolvimento de software Estratégias e técnicas de teste de software Métricas para software

Engenharia de Software II Aula 26 http://www.ic.uff.br/~bianca/engsoft2/ Aula 26-21/07/2006 1 Ementa Processos de desenvolvimento de software Estratégias e técnicas de teste de software Métricas para software

ISO 9000 e ISO 14.000

DISCIPLINA: QUALIDADE NA PRESTAÇÃO DE SERVIÇOS PROFESSORA: ALEXSANDRA GOMES PERÍODO: 3º PERÍODO CARGA HORÁRIA: 60 HORAS ISO 9000 e ISO 14.000 ISO 9000 A expressão ISO 9000 designa um grupo de normas técnicas

DISCIPLINA: QUALIDADE NA PRESTAÇÃO DE SERVIÇOS PROFESSORA: ALEXSANDRA GOMES PERÍODO: 3º PERÍODO CARGA HORÁRIA: 60 HORAS ISO 9000 e ISO 14.000 ISO 9000 A expressão ISO 9000 designa um grupo de normas técnicas

Inteligência de negócios do laboratório DESCUBRA INFORMAÇÕES ÚTEIS DE DADOS OPERACIONAIS DO LABORATÓRIO

Inteligência de negócios do laboratório DESCUBRA INFORMAÇÕES ÚTEIS DE DADOS OPERACIONAIS DO LABORATÓRIO INTELIGÊNCIA DE NEGÓCIOS DO LABORATÓRIO AS DECISÕES SOBRE O LABORATÓRIO COMEÇAM COM A INTELIGÊNCIA

Inteligência de negócios do laboratório DESCUBRA INFORMAÇÕES ÚTEIS DE DADOS OPERACIONAIS DO LABORATÓRIO INTELIGÊNCIA DE NEGÓCIOS DO LABORATÓRIO AS DECISÕES SOBRE O LABORATÓRIO COMEÇAM COM A INTELIGÊNCIA

O Papel do Gerente/Administrador Financeiro das Empresas

O Papel do Gerente/Administrador Financeiro das Empresas Autora: Begail da Silva Casagrande (UNIC) * Co-autor: Juliano Ciebre dos Santos (FSA) * Resumo: Administrar uma empresa não é uma tarefa fácil.

O Papel do Gerente/Administrador Financeiro das Empresas Autora: Begail da Silva Casagrande (UNIC) * Co-autor: Juliano Ciebre dos Santos (FSA) * Resumo: Administrar uma empresa não é uma tarefa fácil.

A visão empresarial da nova institucionalidade

Inovação Tecnológica e Segurança Jurídica A visão empresarial da nova institucionalidade José Ricardo Roriz Coelho Diretor Titular Departamento de Competitividade e Tecnologia DECOMTEC Presidente Suzano

Inovação Tecnológica e Segurança Jurídica A visão empresarial da nova institucionalidade José Ricardo Roriz Coelho Diretor Titular Departamento de Competitividade e Tecnologia DECOMTEC Presidente Suzano

Enterprise Risk Management (ERM) Gestão de Riscos Corporativos Pesquisa sobre o estágio atual em empresas brasileiras

Gestão de Riscos Corporativos Pesquisa sobre o estágio atual em empresas brasileiras") KPMG Risk & Compliance Enterprise Risk Management (ERM) Gestão de Riscos Corporativos Pesquisa sobre o estágio atual em empresas brasileiras Conteúdo 1. Contexto geral 6. Estrutura e funcionamento do Conselho

KPMG Risk & Compliance Enterprise Risk Management (ERM) Gestão de Riscos Corporativos Pesquisa sobre o estágio atual em empresas brasileiras Conteúdo 1. Contexto geral 6. Estrutura e funcionamento do Conselho

Política de Responsabilidade Socioambiental da PREVI

1.1. A PREVI, para o cumprimento adequado de sua missão administrar planos de benefícios, com gerenciamento eficaz dos recursos aportados, buscando melhores soluções para assegurar os benefícios previdenciários,

1.1. A PREVI, para o cumprimento adequado de sua missão administrar planos de benefícios, com gerenciamento eficaz dos recursos aportados, buscando melhores soluções para assegurar os benefícios previdenciários,

Métricas de Software

Métricas de Software Plácido Antônio de Souza Neto 1 1 Gerência Educacional de Tecnologia da Informação Centro Federal de Educação Tecnologia do Rio Grande do Norte 2006.1 - Planejamento e Gerência de

Métricas de Software Plácido Antônio de Souza Neto 1 1 Gerência Educacional de Tecnologia da Informação Centro Federal de Educação Tecnologia do Rio Grande do Norte 2006.1 - Planejamento e Gerência de

BSC Balance Score Card

BSC (Balance Score Card) BSC Balance Score Card Prof. Gerson gerson.prando@fatec.sp.gov.br Uma das metodologias mais visadas na atualidade éobalanced ScoreCard, criada no início da década de 90 por Robert

BSC (Balance Score Card) BSC Balance Score Card Prof. Gerson gerson.prando@fatec.sp.gov.br Uma das metodologias mais visadas na atualidade éobalanced ScoreCard, criada no início da década de 90 por Robert

Panorama da Inovação no Brasil. Hugo Ferreira Braga Tadeu 2014

Panorama da Inovação no Brasil Hugo Ferreira Braga Tadeu 2014 INTRODUÇÃO Sobre o Relatório O presente relatório é uma avaliação do Núcleo de Inovação e Empreendedorismo da FDC sobre as práticas de gestão

Panorama da Inovação no Brasil Hugo Ferreira Braga Tadeu 2014 INTRODUÇÃO Sobre o Relatório O presente relatório é uma avaliação do Núcleo de Inovação e Empreendedorismo da FDC sobre as práticas de gestão

PROGRAMA TALENTOS DA EDUCAÇÃO 2016

PROGRAMA TALENTOS DA EDUCAÇÃO 2016 O programa Talentos da Educação é uma iniciativa da Fundação Lemann para apoiar pessoas talentosas e comprometidas com a melhoria da educação no Brasil. A proposta é

PROGRAMA TALENTOS DA EDUCAÇÃO 2016 O programa Talentos da Educação é uma iniciativa da Fundação Lemann para apoiar pessoas talentosas e comprometidas com a melhoria da educação no Brasil. A proposta é

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE ESPECIALIZAÇÃO EM GESTÃO DE NEGÓCIOS

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE ESPECIALIZAÇÃO EM GESTÃO DE NEGÓCIOS Disciplina: Matemática Financeira 10 h/a Ementa: O valor do dinheiro no tempo. Conceitos de juros, taxas de juros, principal,

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE ESPECIALIZAÇÃO EM GESTÃO DE NEGÓCIOS Disciplina: Matemática Financeira 10 h/a Ementa: O valor do dinheiro no tempo. Conceitos de juros, taxas de juros, principal,

Os 7 Melhores Modelos de COACHING em GRUPO

Os 7 Melhores Modelos de COACHING em GRUPO Olá, aqui é o Wilton Neto tudo bem?! E... Coaching em Grupo é muito divertido! Parabéns e obrigado por baixar do Manual com os 7 Melhores Modelos de Coaching

Os 7 Melhores Modelos de COACHING em GRUPO Olá, aqui é o Wilton Neto tudo bem?! E... Coaching em Grupo é muito divertido! Parabéns e obrigado por baixar do Manual com os 7 Melhores Modelos de Coaching

Avaliação Econômica Projeto de Inclusão Digital. Naercio Aquino Menezes Filho Centro de Políticas Públicas Insper FEA-USP e Fundação Itaú Social

Avaliação Econômica Projeto de Inclusão Digital Naercio Aquino Menezes Filho Centro de Políticas Públicas Insper FEA-USP e Fundação Itaú Social Estrutura da Apresentação 1) O que é a Avaliação Econômica?

Avaliação Econômica Projeto de Inclusão Digital Naercio Aquino Menezes Filho Centro de Políticas Públicas Insper FEA-USP e Fundação Itaú Social Estrutura da Apresentação 1) O que é a Avaliação Econômica?

VERSÃO RESPOSTAS PROVA DE MARKETING

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO DOUTORADO - TURMA 2011 VERSÃO

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO DOUTORADO - TURMA 2011 VERSÃO

A METODOLOGIA DA PROBLEMATIZAÇÃO EM UMA EMPRESA DE MÓVEIS PLANEJADOS 1

A METODOLOGIA DA PROBLEMATIZAÇÃO EM UMA EMPRESA DE MÓVEIS PLANEJADOS 1 Aline Guarda 2, Ana Paula De Moura Da Silva 3, Giana Luiza Parnoff 4, Blener Vitório De Oliveira Rígoli 5, Marisandra Da Silva Casali

A METODOLOGIA DA PROBLEMATIZAÇÃO EM UMA EMPRESA DE MÓVEIS PLANEJADOS 1 Aline Guarda 2, Ana Paula De Moura Da Silva 3, Giana Luiza Parnoff 4, Blener Vitório De Oliveira Rígoli 5, Marisandra Da Silva Casali

SOBRE A EQUIPE. SOBRE A I9Gestão

SOBRE A EQUIPE A equipe da I9Gestão é formada por consultores experientes, altamente qualificados e apaixonados pelo que fazem. SOBRE A I9Gestão A I9Gestão Consultoria & Treinamento é especializada na

SOBRE A EQUIPE A equipe da I9Gestão é formada por consultores experientes, altamente qualificados e apaixonados pelo que fazem. SOBRE A I9Gestão A I9Gestão Consultoria & Treinamento é especializada na

PEQUENAS EMPRESAS E PRÁTICAS SUSTENTÁVEIS TENDÊNCIAS E PRÁTICAS ADOTADAS PELAS EMPRESAS BRASILEIRAS

PEQUENAS EMPRESAS E PRÁTICAS SUSTENTÁVEIS TENDÊNCIAS E PRÁTICAS ADOTADAS PELAS EMPRESAS BRASILEIRAS EMENTA O presente estudo tem por finalidade abordar o comportamento recente das pequenas empresas na

PEQUENAS EMPRESAS E PRÁTICAS SUSTENTÁVEIS TENDÊNCIAS E PRÁTICAS ADOTADAS PELAS EMPRESAS BRASILEIRAS EMENTA O presente estudo tem por finalidade abordar o comportamento recente das pequenas empresas na

PLANO ESTRATÉGICO 2015 2018 REVISÃO 4.0 DE 09/09/2015

PLANO ESTRATÉGICO 2015 2018 REVISÃO 4.0 DE 09/09/2015 Líderes : Autores do Futuro Ser líder de um movimento de transformação organizacional é um projeto pessoal. Cada um de nós pode escolher ser... Espectador,

PLANO ESTRATÉGICO 2015 2018 REVISÃO 4.0 DE 09/09/2015 Líderes : Autores do Futuro Ser líder de um movimento de transformação organizacional é um projeto pessoal. Cada um de nós pode escolher ser... Espectador,

Projeto Movimento ODM Brasil 2015 Título do Projeto

Título do Projeto Desenvolvimento de capacidades, de justiça econômica sustentável e promoção de boas práticas para alcance dos Objetivos de Desenvolvimento do Milênio no Brasil. Concepção Estabelecimento

Título do Projeto Desenvolvimento de capacidades, de justiça econômica sustentável e promoção de boas práticas para alcance dos Objetivos de Desenvolvimento do Milênio no Brasil. Concepção Estabelecimento

Balanced Scorecard. by Edmilson J. Rosa

Balanced Scorecard Balanced Scorecard O Balanced Scorecard, sistema de medição de desempenho das empresas, foi criado por Robert Kaplan e David Norton, professores da Harvard Business School. Tendo como

Balanced Scorecard Balanced Scorecard O Balanced Scorecard, sistema de medição de desempenho das empresas, foi criado por Robert Kaplan e David Norton, professores da Harvard Business School. Tendo como

01/09/2009. Entrevista do Presidente da República

Entrevista coletiva concedida pelo Presidente da República, Luiz Inácio Lula da Silva, após cerimônia de encerramento do 27º Encontro Econômico Brasil-Alemanha (EEBA) Vitória-ES, 1º de setembro de 2009

Entrevista coletiva concedida pelo Presidente da República, Luiz Inácio Lula da Silva, após cerimônia de encerramento do 27º Encontro Econômico Brasil-Alemanha (EEBA) Vitória-ES, 1º de setembro de 2009

NORMA DE ELABORAÇÃO DE INSTRUMENTOS NORMATIVOS - NOR 101

ASSUNTO: Elaboração de Instrumentos Normativos MANUAL DE ORGANIZAÇÃO APROVAÇÃO: Deliberação DIREX nº 25, de 12/05/2016 COD. VIGÊNCIA: 100 12/05/2016 NORMA DE ELABORAÇÃO DE INSTRUMENTOS 1/10 SUMÁRIO 1 FINALIDADE...

ASSUNTO: Elaboração de Instrumentos Normativos MANUAL DE ORGANIZAÇÃO APROVAÇÃO: Deliberação DIREX nº 25, de 12/05/2016 COD. VIGÊNCIA: 100 12/05/2016 NORMA DE ELABORAÇÃO DE INSTRUMENTOS 1/10 SUMÁRIO 1 FINALIDADE...

3 Metodologia de pesquisa

3 Metodologia de pesquisa Esta pesquisa foi concebida com o intuito de identificar como a interação entre o gerenciamento de projetos e o planejamento estratégico estava ocorrendo nas empresas do grupo

3 Metodologia de pesquisa Esta pesquisa foi concebida com o intuito de identificar como a interação entre o gerenciamento de projetos e o planejamento estratégico estava ocorrendo nas empresas do grupo

Secretaria de Turismo e Lazer da Cidade do Recife

Secretaria de Turismo e Lazer da Cidade do Recife Revisão do Planejamento Estratégico para o período de 2014-2017 Este relatório apresenta os resultados da revisão do Planejamento Estratégico utilizando

Secretaria de Turismo e Lazer da Cidade do Recife Revisão do Planejamento Estratégico para o período de 2014-2017 Este relatório apresenta os resultados da revisão do Planejamento Estratégico utilizando

Visita à Odebrecht 16 de Abril de 2015

Visita à Odebrecht 16 de Abril de 2015 Introdução Poucas empresas se consolidam no mercado por tanto tempo e com tamanha qualidade, tradição e compromisso na prestação de seus serviços. A 80 anos a Odebrecht

Visita à Odebrecht 16 de Abril de 2015 Introdução Poucas empresas se consolidam no mercado por tanto tempo e com tamanha qualidade, tradição e compromisso na prestação de seus serviços. A 80 anos a Odebrecht

APENDICE A INSTRUMENTO DE COLETA DE DADOS PESQUISA SOBRE INOVAÇÕES GERENCIAIS EM INSTITUIÇÕES HOSPITALARES PRIVADAS DE SALVADOR

APENDICE A INSTRUMENTO DE COLETA DE DADOS UNIVERSIDADE FEDERAL DA BAHIA NÚCLEO DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO MESTRADO EM ADMINISTRAÇÃO Data da entrevista.../.../... PESQUISA SOBRE INOVAÇÕES GERENCIAIS

APENDICE A INSTRUMENTO DE COLETA DE DADOS UNIVERSIDADE FEDERAL DA BAHIA NÚCLEO DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO MESTRADO EM ADMINISTRAÇÃO Data da entrevista.../.../... PESQUISA SOBRE INOVAÇÕES GERENCIAIS

RELATÓRIO SOBRE A GESTÃO DE RISCOS BANCO ABN AMRO S.A. Setembro de 2013

RELATÓRIO SOBRE A GESTÃO DE RISCOS BANCO ABN AMRO S.A. Setembro de 2013 SP Rua Leopoldo Couto de Magalhães Júnior, 700, 4º andar Itaim Bibi São Paulo SP CEP: 04542000 Tel: (11) 30737400 Fax: (11) 30737404

RELATÓRIO SOBRE A GESTÃO DE RISCOS BANCO ABN AMRO S.A. Setembro de 2013 SP Rua Leopoldo Couto de Magalhães Júnior, 700, 4º andar Itaim Bibi São Paulo SP CEP: 04542000 Tel: (11) 30737400 Fax: (11) 30737404

PROGRAMA SULGÁS DE QUALIDADE DE VIDA

COMPANHIA DE GÁS DO ESTADO DO RIO GRANDE DO SUL Gerência Executiva de Qualidade, Segurança, Meio Ambiente e Saúde PROGRAMA SULGÁS DE QUALIDADE DE VIDA PROJETO 2014 Julho de 2014 1. DADOS DA COMPANHIA Razão

COMPANHIA DE GÁS DO ESTADO DO RIO GRANDE DO SUL Gerência Executiva de Qualidade, Segurança, Meio Ambiente e Saúde PROGRAMA SULGÁS DE QUALIDADE DE VIDA PROJETO 2014 Julho de 2014 1. DADOS DA COMPANHIA Razão

Metodologias Ativas de Aprendizagem para a Educação Médica Permanente

Metodologias Ativas de Aprendizagem para a Educação Médica Permanente I Seminário Estadual de Educação Médica Permanente Prof. José Batista Cisne Tomaz ESP-CE Questões para reflexão Por quê utilizar Metodologias

Metodologias Ativas de Aprendizagem para a Educação Médica Permanente I Seminário Estadual de Educação Médica Permanente Prof. José Batista Cisne Tomaz ESP-CE Questões para reflexão Por quê utilizar Metodologias

Fundamentos de Teste de Software

Núcleo de Excelência em Testes de Sistemas Fundamentos de Teste de Software Módulo 1- Visão Geral de Testes de Software Aula 2 Estrutura para o Teste de Software SUMÁRIO 1. Introdução... 3 2. Vertentes

Núcleo de Excelência em Testes de Sistemas Fundamentos de Teste de Software Módulo 1- Visão Geral de Testes de Software Aula 2 Estrutura para o Teste de Software SUMÁRIO 1. Introdução... 3 2. Vertentes

É HORA DE INVESTIR EM VOCÊ

01 É HORA DE INVESTIR EM VOCÊ Como inovar na carreira e se dar bem no mercado. Lídice da Matta 02 03 Sumário Introdução... 4 Não tenha medo de errar... 7 Veja mudanças como oportunidades... 8 Busque referências...

01 É HORA DE INVESTIR EM VOCÊ Como inovar na carreira e se dar bem no mercado. Lídice da Matta 02 03 Sumário Introdução... 4 Não tenha medo de errar... 7 Veja mudanças como oportunidades... 8 Busque referências...

Comissão avalia o impacto do financiamento para as regiões e lança um debate sobre a próxima ronda da política de coesão

IP/07/721 Bruxelas, 30 de Maio de 2007 Comissão avalia o impacto do financiamento para as regiões e lança um debate sobre a próxima ronda da política de coesão A política de coesão teve um efeito comprovado

IP/07/721 Bruxelas, 30 de Maio de 2007 Comissão avalia o impacto do financiamento para as regiões e lança um debate sobre a próxima ronda da política de coesão A política de coesão teve um efeito comprovado

Comitê Científico do Enangrad

Comitê Científico do Enangrad Administração Pública Empreendedorismo e Governança Corporativa Ensino, Pesquisa e Formação Docente em Administração Finanças Gestão da Sustentabilidade Gestão de Informações

Comitê Científico do Enangrad Administração Pública Empreendedorismo e Governança Corporativa Ensino, Pesquisa e Formação Docente em Administração Finanças Gestão da Sustentabilidade Gestão de Informações

P24 Criar Plano Diretor de Tecnologia da Informação e Comunicação 2011/2012 Líder: Maria Cecília Badauy

P24 Criar Plano Diretor de Tecnologia da Informação e Comunicação 2011/2012 Líder: Maria Cecília Badauy Brasília, 13 de Julho de 2011 Perspectiva: Aprendizado e Crescimento Planejamento Estratégico Objetivo

P24 Criar Plano Diretor de Tecnologia da Informação e Comunicação 2011/2012 Líder: Maria Cecília Badauy Brasília, 13 de Julho de 2011 Perspectiva: Aprendizado e Crescimento Planejamento Estratégico Objetivo

Gestão da Qualidade. Aula 5. Prof. Pablo

Gestão da Qualidade Aula 5 Prof. Pablo Proposito da Aula 1. Gestão da Qualidade Total; 2. Planejamento; Gestão da Qualidade Total Gestão da Qualidade Total Como vimos na última aula a Gestão da Qualidade

Gestão da Qualidade Aula 5 Prof. Pablo Proposito da Aula 1. Gestão da Qualidade Total; 2. Planejamento; Gestão da Qualidade Total Gestão da Qualidade Total Como vimos na última aula a Gestão da Qualidade

Política de Responsabilidade Socioambiental (PRSA)

") Política de Responsabilidade Socioambiental (PRSA) 1. Objetivo O objetivo do presente documento é estabelecer os princípios e diretrizes determinadas pela administração do Banco Fidis, em relação à gestão

Política de Responsabilidade Socioambiental (PRSA) 1. Objetivo O objetivo do presente documento é estabelecer os princípios e diretrizes determinadas pela administração do Banco Fidis, em relação à gestão

empowering talents WWW.CASLEADER.COM.BR UM PRODUTO:

empowering talents WWW.CASLEADER.COM.BR UM PRODUTO: "VIMOS A TECNOLOGIA, INOVAÇÃO, E A NECESSIDADE DE MELHOR ESTRUTURAÇÃO DOS PROCESSOS DE APRENDIZAGEM, E ENTÃO SABÍAMOS QUE ERA PRECISO CRIAR O CASLEADER".

empowering talents WWW.CASLEADER.COM.BR UM PRODUTO: "VIMOS A TECNOLOGIA, INOVAÇÃO, E A NECESSIDADE DE MELHOR ESTRUTURAÇÃO DOS PROCESSOS DE APRENDIZAGEM, E ENTÃO SABÍAMOS QUE ERA PRECISO CRIAR O CASLEADER".

MAPEAMENTO E MODELAGEM DE PROCESSOS COM NOTAÇÃO BPMN

MAPEAMENTO E MODELAGEM DE PROCESSOS COM NOTAÇÃO BPMN Fonte: Cláudio Márcio / Eder Bart - Pirâmides do Egito - Foram erguidas 2700 a.c. - 2,3 milhões de blocos de rocha, cada um pesando em média 2,5 toneladas

MAPEAMENTO E MODELAGEM DE PROCESSOS COM NOTAÇÃO BPMN Fonte: Cláudio Márcio / Eder Bart - Pirâmides do Egito - Foram erguidas 2700 a.c. - 2,3 milhões de blocos de rocha, cada um pesando em média 2,5 toneladas

mercado de cartões de crédito, envolvendo um histórico desde o surgimento do produto, os agentes envolvidos e a forma de operação do produto, a

16 1 Introdução Este trabalho visa apresentar o serviço oferecido pelas administradoras de cartões de crédito relacionado ao produto; propor um produto cartão de crédito calcado na definição, classificação

16 1 Introdução Este trabalho visa apresentar o serviço oferecido pelas administradoras de cartões de crédito relacionado ao produto; propor um produto cartão de crédito calcado na definição, classificação

POLÍTICA DE INVESTIMENTO PEIXE PILOTO PARA CLUBES DE INVESTIMENTOS 2009-2011. Vitória, 26 de agosto de 2009.

POLÍTICA DE INVESTIMENTO PEIXE PILOTO PARA CLUBES DE INVESTIMENTOS 2009-2011 Vitória, 26 de agosto de 2009. ÍNDICE 1. OBJETIVO.... 3 2. ORIENTAÇÃO DA GESTÃO DOS INVESTIMENTOS E PRÁTICAS DE GOVERNANÇA....

POLÍTICA DE INVESTIMENTO PEIXE PILOTO PARA CLUBES DE INVESTIMENTOS 2009-2011 Vitória, 26 de agosto de 2009. ÍNDICE 1. OBJETIVO.... 3 2. ORIENTAÇÃO DA GESTÃO DOS INVESTIMENTOS E PRÁTICAS DE GOVERNANÇA....

Capacitação e Especialização de Consultores Empresariais

Capacitação e Especialização de Consultores Empresariais Internos e Externos Mudança de Status de Analista para Consultor de Empresas Justificativa - 1: A Evolução dos Sistemas de Gestão da Espécie A medida

Capacitação e Especialização de Consultores Empresariais Internos e Externos Mudança de Status de Analista para Consultor de Empresas Justificativa - 1: A Evolução dos Sistemas de Gestão da Espécie A medida

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL CREDITÁ S.A. Crédito, Financiamento e Investimento

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL CREDITÁ S.A. Crédito, Financiamento e Investimento SUMÁRIO 1. Propósito 2. Abrangência 3. Política 3.1 Princípios Fundamentais 3.2 Diretrizes Socioambientais

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL CREDITÁ S.A. Crédito, Financiamento e Investimento SUMÁRIO 1. Propósito 2. Abrangência 3. Política 3.1 Princípios Fundamentais 3.2 Diretrizes Socioambientais

CAPÍTULO I DA NATUREZA E DOS OBJETIVOS

REGULAMENTO DO ESTÁGIO SUPERVISIONADO OBRIGATÓRIO DO CURSO DE ADMINISTRAÇÃO DA FACULDADE ARTHUR THOMAS CAPÍTULO I DA NATUREZA E DOS OBJETIVOS Art. 1º. Este Regulamento estabelece as políticas básicas das

REGULAMENTO DO ESTÁGIO SUPERVISIONADO OBRIGATÓRIO DO CURSO DE ADMINISTRAÇÃO DA FACULDADE ARTHUR THOMAS CAPÍTULO I DA NATUREZA E DOS OBJETIVOS Art. 1º. Este Regulamento estabelece as políticas básicas das

A Mongeral Aegon é a seguradora mais antiga do Brasil em atividade contínua;

QUEM SOMOS A Mongeral Aegon é a seguradora mais antiga do Brasil em atividade contínua; Especializada em Vida e Previdência, possui portfólio completo para assegurar nossos clientes e seus familiares dos

QUEM SOMOS A Mongeral Aegon é a seguradora mais antiga do Brasil em atividade contínua; Especializada em Vida e Previdência, possui portfólio completo para assegurar nossos clientes e seus familiares dos

Política de Responsabilidade Socioambiental - (PRSA) Política de Responsabilidade Socioambiental (PRSA).

Política de Responsabilidade Socioambiental (PRSA).") Política de Responsabilidade Socioambiental (PRSA). Versão 2.0 Fevereiro/2016 1 Histórico de Alterações Versão Data Responsável Alterações/Observações 1.0 Julho/15 2.0 Fevereiro/16 Jeniffer Caroline Rugik

Política de Responsabilidade Socioambiental (PRSA). Versão 2.0 Fevereiro/2016 1 Histórico de Alterações Versão Data Responsável Alterações/Observações 1.0 Julho/15 2.0 Fevereiro/16 Jeniffer Caroline Rugik

Contratar um plano de saúde é uma decisão que vai além da pesquisa de preços. Antes de

Planos de saúde: Sete perguntas para fazer antes de contratar Antes de aderir a um plano de saúde, o consumidor precisa se informar sobre todas as condições do contrato, para não correr o risco de ser

Planos de saúde: Sete perguntas para fazer antes de contratar Antes de aderir a um plano de saúde, o consumidor precisa se informar sobre todas as condições do contrato, para não correr o risco de ser

Certificação e Auditoria Ambiental

Certificação e Auditoria Ambiental Auditoria Ambiental - 3 Prof. Gustavo Rodrigo Schiavon Eng. Ambiental Preparação Nesta etapa, a auditoria é organizada objetivando minimizar o tempo despendido pelos

Certificação e Auditoria Ambiental Auditoria Ambiental - 3 Prof. Gustavo Rodrigo Schiavon Eng. Ambiental Preparação Nesta etapa, a auditoria é organizada objetivando minimizar o tempo despendido pelos

COMO VENDER MAIS USANDO FUNIL DE VENDAS. Capítulo III: Etapas do Funil de Vendas

COMO VENDER MAIS USANDO FUNIL DE VENDAS Capítulo III: Etapas do Funil de Vendas Índice Introdução Defina suas etapas de vendas corretamente Como definir suas etapas de vendas 03 05 06 2 Introdução Olá,

COMO VENDER MAIS USANDO FUNIL DE VENDAS Capítulo III: Etapas do Funil de Vendas Índice Introdução Defina suas etapas de vendas corretamente Como definir suas etapas de vendas 03 05 06 2 Introdução Olá,

Cronograma - Seguindo o plano de metas da USP para 2015

GT - Atividade Docente avaliação, valorização do ensino e carreira / diretrizes gerais. Cronograma - Seguindo o plano de metas da USP para 2015 O documento mestre conceitual que apresentamos tem a função

GT - Atividade Docente avaliação, valorização do ensino e carreira / diretrizes gerais. Cronograma - Seguindo o plano de metas da USP para 2015 O documento mestre conceitual que apresentamos tem a função

Vamos dar uma olhada nos Processos de Produção Musical mas, antes, começaremos com alguns Conceitos Básicos.

Vamos dar uma olhada nos Processos de Produção Musical mas, antes, começaremos com alguns Conceitos Básicos. O processo da produção musical tem sete pontos bem distintos. Antes de entender melhor os sete

Vamos dar uma olhada nos Processos de Produção Musical mas, antes, começaremos com alguns Conceitos Básicos. O processo da produção musical tem sete pontos bem distintos. Antes de entender melhor os sete

A empresa quantifica aspectos socioambientais nas projeções financeiras de:

Os trechos em destaque encontram-se no Glossário. Dimensão Econômica Critério I - Estratégia Indicador 1 - Planejamento Estratégico 1. Assinale os objetivos que estão formalmente contemplados no planejamento

Os trechos em destaque encontram-se no Glossário. Dimensão Econômica Critério I - Estratégia Indicador 1 - Planejamento Estratégico 1. Assinale os objetivos que estão formalmente contemplados no planejamento

CONTROLE DA QUALIDADE TOTAL (TQC)

") CONTROLE DA QUALIDADE TOTAL (TQC) Professor: Leandro Zvirtes UDESC/CCT 1 Objetivos de uma empresa Objetivo principal Pessoas Meios Satisfação das necessidades das pessoas CONSUMIDORES EMPREGADOS ACIONISTAS

CONTROLE DA QUALIDADE TOTAL (TQC) Professor: Leandro Zvirtes UDESC/CCT 1 Objetivos de uma empresa Objetivo principal Pessoas Meios Satisfação das necessidades das pessoas CONSUMIDORES EMPREGADOS ACIONISTAS

TESTES SOCIOMÉTRICOS

TESTES SOCIOMÉTRICOS Docente: Mestre Mª João Marques da Silva Picão Oliveira TESTES SOCIOMÉTRICOS * O Teste Sociométrico ajuda-nos a avaliar o grau de integração duma criança/jovem no grupo; a descobrir

TESTES SOCIOMÉTRICOS Docente: Mestre Mª João Marques da Silva Picão Oliveira TESTES SOCIOMÉTRICOS * O Teste Sociométrico ajuda-nos a avaliar o grau de integração duma criança/jovem no grupo; a descobrir

Política de Responsabilidade Socioambiental

Política de Responsabilidade Socioambiental Criação: junho/2015 Page 1 of 5 1. OBJETIVOS A Política de Responsabilidade Socioambiental ( PRSA ou Política ) tem o objetivo de estabelecer os princípios,

Política de Responsabilidade Socioambiental Criação: junho/2015 Page 1 of 5 1. OBJETIVOS A Política de Responsabilidade Socioambiental ( PRSA ou Política ) tem o objetivo de estabelecer os princípios,

COMUNIDADE VIRTUAL DE APRENDIZAGEM

COMUNIDADE VIRTUAL DE APRENDIZAGEM ATIVIDADES Atividade Extra - Fórum SIEPE (Compensação da carga horária do dia 08/09/2012) A atividade foi postada no módulo X Atividade Módulo X - Fórum Agenda O cursista

COMUNIDADE VIRTUAL DE APRENDIZAGEM ATIVIDADES Atividade Extra - Fórum SIEPE (Compensação da carga horária do dia 08/09/2012) A atividade foi postada no módulo X Atividade Módulo X - Fórum Agenda O cursista

Taller sobre remesas, educación financiera y microemprendimiento en Goíanía, Brasil, 26 y 27 de Noviembre 2014.

Fortalecimiento del diálogo y de la cooperación entre la Unión Europea (UE) y América Latina y el Caribe (ALC) para el establecimiento de modelos de gestión sobre migración y políticas de desarrollo www.migracion-ue-alc.eu

Fortalecimiento del diálogo y de la cooperación entre la Unión Europea (UE) y América Latina y el Caribe (ALC) para el establecimiento de modelos de gestión sobre migración y políticas de desarrollo www.migracion-ue-alc.eu

Mercados emergentes precisam fazer mais para continuar a ser os motores do crescimento global

Mercados emergentes precisam fazer mais para continuar a ser os motores do crescimento global de janeiro de 1 Por Min Zhu Em nossa Reunião Anual de outubro de 13, travamos um longo debate sobre as perspectivas

Mercados emergentes precisam fazer mais para continuar a ser os motores do crescimento global de janeiro de 1 Por Min Zhu Em nossa Reunião Anual de outubro de 13, travamos um longo debate sobre as perspectivas

Governança Corporativa de Empresas Familiares. Migrando do Conselho para os níveis operacionais

Governança Corporativa de Empresas Familiares Migrando do Conselho para os níveis operacionais O que é "empresa familiar"? A família detém o controle societário Empresas Familiares no Mundo Fonte: Consultoria

Governança Corporativa de Empresas Familiares Migrando do Conselho para os níveis operacionais O que é "empresa familiar"? A família detém o controle societário Empresas Familiares no Mundo Fonte: Consultoria

POLÍTICAS DE RECURSOS HUMANOS UNIDADE RECURSOS HUMANOS E PROCESSOS GERÊNCIA DE GESTÃO DE PROCESSOS

POLÍTICAS DE RECURSOS HUMANOS COB UNIDADE RECURSOS HUMANOS E PROCESSOS GERÊNCIA DE GESTÃO DE PROCESSOS POLRH-001 GESTÃO DE CARGOS E SALÁRIOS Revisão: 03 ÁREA RESPONSÁVEL: Recursos Humanos SUMÁRIO CAPÍTULO

POLÍTICAS DE RECURSOS HUMANOS COB UNIDADE RECURSOS HUMANOS E PROCESSOS GERÊNCIA DE GESTÃO DE PROCESSOS POLRH-001 GESTÃO DE CARGOS E SALÁRIOS Revisão: 03 ÁREA RESPONSÁVEL: Recursos Humanos SUMÁRIO CAPÍTULO

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 52.567, DE 23 DE SETEMBRO DE 2015. (publicado no DOE n.º 183, de 24 de setembro de 2015) Dispõe sobre o

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 52.567, DE 23 DE SETEMBRO DE 2015. (publicado no DOE n.º 183, de 24 de setembro de 2015) Dispõe sobre o

PLANO DE CARREIRA CONSOLIDAÇÃO DO PROFISSIONAL COMO CONSULTOR (CONT.) CONSOLIDAÇÃO DO PROFISSIONAL COMO CONSULTOR. Tripé: Sustentação conceitual;

CONSOLIDAÇÃO DO PROFISSIONAL COMO CONSULTOR. Tripé: Sustentação conceitual;") CONSOLIDAÇÃO DO PROFISSIONAL COMO CONSULTOR (CONT.) Consultoria Organizacional Prof. Ms. Carlos William de Carvalho CONSOLIDAÇÃO DO PROFISSIONAL COMO CONSULTOR 2.2 FORMA DE ATUAÇÃO PROFISSIONAL: EMPRESA

CONSOLIDAÇÃO DO PROFISSIONAL COMO CONSULTOR (CONT.) Consultoria Organizacional Prof. Ms. Carlos William de Carvalho CONSOLIDAÇÃO DO PROFISSIONAL COMO CONSULTOR 2.2 FORMA DE ATUAÇÃO PROFISSIONAL: EMPRESA

NABARRETE, Tatiane Souza 1 <fabrimana@gmail.com> BARELLA, Lauriano Antonio² <barella28@hotmail.com> 1 INTRODUÇÃO

125 UTILIZAÇÃO DA CONTABILIDADE GERENCIAL PARA A TOMADA DE DECISÃO NAS EMPRESAS DO RAMO DE MÁQUINAS E EQUIPAMENTOS AGRÍCOLAS NO MUNICÍPIO DE ALTA FLORESTA - MT 1 INTRODUÇÃO NABARRETE, Tatiane Souza 1

125 UTILIZAÇÃO DA CONTABILIDADE GERENCIAL PARA A TOMADA DE DECISÃO NAS EMPRESAS DO RAMO DE MÁQUINAS E EQUIPAMENTOS AGRÍCOLAS NO MUNICÍPIO DE ALTA FLORESTA - MT 1 INTRODUÇÃO NABARRETE, Tatiane Souza 1

SEBRAE REGIONAL NOROESTE MARÇO E ABRIL - 2016. Especialistas em pequenos negócios / 0800 570 0800 / sebraego.com.br

AGENDA SEBRAE REGIONAL NOROESTE MARÇO E ABRIL - 2016 Especialistas em pequenos negócios / 0800 570 0800 / sebraego.com.br VEJA QUAL SUA CATEGORIA EMPRESARIAL Microempreendedor Individual (MEI) O MEI é

AGENDA SEBRAE REGIONAL NOROESTE MARÇO E ABRIL - 2016 Especialistas em pequenos negócios / 0800 570 0800 / sebraego.com.br VEJA QUAL SUA CATEGORIA EMPRESARIAL Microempreendedor Individual (MEI) O MEI é

A importância dos Indicadores de Atividade dentro da Empresa

A importância dos Indicadores de Atividade dentro da Empresa Vanessa da Silva Sidônio vanessa_sidonio@hotmail.com Heber Lavor Moreira Professor Trabalho da Disciplina Análise dos Demonstrativos Contábeis

A importância dos Indicadores de Atividade dentro da Empresa Vanessa da Silva Sidônio vanessa_sidonio@hotmail.com Heber Lavor Moreira Professor Trabalho da Disciplina Análise dos Demonstrativos Contábeis

Auditoria de Meio Ambiente da SAE/DS sobre CCSA

1 / 8 1 OBJETIVO: Este procedimento visa sistematizar a realização de auditorias de Meio Ambiente por parte da SANTO ANTÔNIO ENERGIA SAE / Diretoria de Sustentabilidade DS, sobre as obras executadas no

1 / 8 1 OBJETIVO: Este procedimento visa sistematizar a realização de auditorias de Meio Ambiente por parte da SANTO ANTÔNIO ENERGIA SAE / Diretoria de Sustentabilidade DS, sobre as obras executadas no