Contabilidade. Resumo do curso

|

|

|

- Suzana de Miranda Garrau

- 6 Há anos

- Visualizações:

Transcrição

1 Contabilidade Resumo do curso

2 Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa DRE = Demonstração do resultado do exercício EB = Estrutura de balanço LA = Lucro acumulado LC = Lançamentos complexos LDC = Lógica dos demonstrativos contábeis LL = Lucro líquido M. Cont. = Mecanismos contábeis PC = Passivo circulante PL = Patrimônio líquido PNC = Passivo não circulante Observação do professor: Os conteúdos em contabilidades são acumulativos. Dessa forma, os conteúdos de provas anteriores serão cobrados em provas posteriores. 2

: Destino a")

3 Prova parcial I 1. Contabilidade conceitual Informa geração de riqueza Objetivo: Controlar patrimônio, tomada de decisão, prestação de contas Usada em auditorias Contabilidade financeira (ou societária): Destino a usuários externos; regula interesse de terceiros: bancos, clientes, investidores. Contabilidade gerencial Informações para gestores; os auxilia na tomada de decisões 2. EB: Ativo, passivo, PL Ativo: bens ou direitos que geram benefícios econômicos futuros: caixa, estoque, clientes. Podem ser circulantes (alta liquidez) ou não circulantes (baixa liquidez). Passivo: obrigações para serem cumpridas com terceiros: fornecedores, empréstimos. 3

4 PL: Riqueza da empresa produzida (lucros (capital social). acumulados) ou recebida de sócios Balanço patrimonial: Foto da empresa após certo período. Equação contábil: Ativo = Passivo + PL 3. EB: Ativos não circulantes Realizável à longo prazo: Recursos que podem ser bens ou direitos com baixa liquidez, isto é, capacidade de se tornarem dinheiro em caixa após um período maior que um ano. Exemplo: aplicação financeira Investimentos: Bens ou direitos utilizados para gerar rendimentos, não destinados a atividades comuns da empresa. Exemplo: obras de arte, participações societárias Imobilizado: Bem tangível de natureza duradoura Uso na atividade da empresa Recebe custos de ativação Sem intenção de vender para fins de investimento São depreciáveis Intangível: Bem intangível de natureza duradoura Uso na atividade da empresa Recebe custos de ativação Sem intenção de vender para fins de investimento São amortizáveis 4

5 4. Regime de caixa e Regime de competência Regime de caixa: Regra que manda contabilizar na DFC tudo o que faz o caixa variar. Exemplo: pagamento ou recebimento de clientes, pagamento de dividendos, pagamento de fornecedores. Regime de competência: Regra que manda contabilizar na DRE toda transação que indica uma transferência de competência. Exemplo: faça sempre a associação que as cores sugerem (Entrega <-> Receita; Recursos consumido <-> despesa). Entrega realizada Registra-se uma receita Recurso consumido Registra-se uma despesa 5. Estrutura de DRE 5

6 Receita líquida de vendas: Mercadorias entregues a clientes que irão pagar. (-) Custos do período (CMV, CPV, CSP): Custos relativos a atividades-fim. = Lucro Bruto (-) Despesas administrativas: Custos administrativo relativos a atividades-meio. (-) Despesas comerciais: Custos de venda relativos a atividades-meio. (+/-) Outras receitas/despesas operacionais: Grupo de despesas e receitas voltados para atividades-meio da empresa. Exemplo: Resultado na venda de imobilizado. = Lucro antes dos juros e imposto de renda (LAJIR ou EBIT) (+/-) Despesas e receitas financeiras: Custo (juros) por um capital que foi captado de outra empresa (despesa financeira); ou receita (juros) por um capital emprestado a outra empresa (receita financeira). = Lucro antes do imposto de renda (LAIR) (-) Imposto de renda: valor absoluto resultado da multiplicação de uma alíquota em porcentagem pelo valor do LAIR (Imposto de renda = % x LAIR). = Resultado (ou lucro) das operações continuadas (+/-) Operações descontinuadas: Interromper operações que não estão relacionadas com as atividades-fim da empresa. = Resultado (ou lucro) líquido. 6

7 6. Estrutura de DFC 7. LDC: Compras 8. LDC: Margem bruta 7

8 9. LDC: Dividendos 10. M. Cont.: Débito e crédito Débito: Mostra o que é meu, ou o que deixou de ser meu. Crédito: Mostra como consegui um bem ou direito que agora é meu, ou como aquilo. Exemplo 1: Débito: Caixa (aumento de dinheiro -> mostra o que é meu). Credito: Receita líquida de vendas (aumentou dinheiro, pois entreguei produtos -> mostra como o aumento em caixa ocorreu). Exemplo 2: Débito: Fornecedores (reduziu obrigação -> Deixou de ser minha obrigação). Crédito: Caixa (reduz obrigação porque eu paguei; tirei meu dinheiro do caixa). 8

9 11. M. Cont.: Razonete 12. M. Cont: Diário Passos para contabilizar: 1. Em cada evento, escreva todas as contas envolvidas 2. Preencha a tabela sabendo que todo débito deve ter um crédito 9

10 13. Operações I: Integralização de capital Quando sócios vão formar uma empresa e estão investindo o dinheiro inicial 1. Adicionar valor como Capital no PL 2. Adicionar valor ao caixa 3. Adicionar valor como Aporte de capital na DFC como atividade de financiamento 14. Operações I: Contrato, encomenda sem transação Não faça qualquer registro quando não houver qualquer transação. 15. Operações I: Compra de estoque à vista Aquisição de estoque e pagamento no momento da compra 1. Adicionar (debitar) o valor em Estoque 2. Deduzir (creditar) o valor da conta Caixa. 3. Registrar como pagamento a fornecedores o valor comprado na DFC, no caixa de operações. 16. Operações I: Compra de estoque a prazo Aquisição de estoque e pagamento posterior à compra. 1. Adicionar (debitar) o valor em Estoque 2. Adicionar (creditar) o valor da conta Fornecedores. 10

11 17. Operações I: Compra de intangível 1. Adicionar (debitar) na conta Intangível o tipo de ativo que é - software, protótipo, marca e o seu valor. 2. Deduzir (creditar) na conta Caixa se a transação foi à vista; ou adicionar (creditar) em Contas a pagar se a transação foi a prazo 3. Adicionar abaixo do intangível a conta (-) Amortização acumulada, e calcular no fim do período o quanto o software amortizou. 18. Operações I: Amortização 1. Cálculo da amortização: Valor do intangível Vida útil = Valor da amortização 2. Na coluna Ajustes, deduzir (creditar) um valor negativo correspondente à amortização do intangível. 3. Na DRE, a. Se o intangível for utilizado para atividade-fim: contabilizar o custo como CMV, CSP ou CMV. b. Caso contrário, contabilizar como uma despesa operacional (administrativa, comercial ou apenas despesas de amortização). 19. Operações I: Despesas antecipadas Quando a empresa antecipa pagamentos de recursos, e passa a ter o direito de consumi-los futuramente. Exemplo: Seguro, aluguel. 1. Adicionar (debitar) no ativo a conta Despesas antecipadas e o seu valor. 2. Deduzir (creditar) o valor pago em caixa. 3. Na DFC, contabilizar um valor negativo na conta Pagamento de despesas, no caixa de operações. 11

12 20. Operações I: Receitas antecipadas Quando algum cliente paga adiantado para a empresa algum valor correspondente ao produto que essa empresa tem a obrigação de entregar. 1. Adicionar (debitar) em Caixa o valor adiantado pelos clientes. 2. Adicionar (creditar) na conta do passivo Receitas antecipadas o valor recebido de clientes. 3. Na DFC, contabilizar um valor positivo na conta Recebimento de clientes, no caixa de operações. CORRIGIR OS DEBITOS E CREDITOS. 21. Operações I: Aquisição de empréstimo Quando a empresa capta empréstimo de terceiros, geralmente de bancos. 1. Adicionar em Caixa (debitar) o valor do empréstimo. 2. Adicionar o valor do empréstimo (creditar) em a. Empréstimo CP, se o pagamento ocorrer num prazo menor do que um ano. b. Empréstimo LP, se o pagamento ocorrer num prazo maior do que um ano. Observação: Se, por exemplo, foi recebido $400, sendo que $100 deve ser pago no fim do período analisado e o resto apenas dentro de mais de um ano: Empréstimo CP: $100. Empréstimo LP: $ Operações I: Pagamento de juros Na coluna Ajustes, no fim do período, serão contabilizados juros, resultantes de empréstimos captados em eventos anteriores. 1. Cálculo dos juros (geralmente, usando fórmula de juros simples): Valor do empréstimo x tempo emprestado x taxa de juros. 12

13 2. Se os juros do período forem pagos. a. Deduzir de caixa (creditar) o valor pago. b. Adicionar uma despesa financeira (debitar), com valor negativo na DRE. 3. Se os juros do período forem apenas reconhecidos. a. Adicionar em Juros a pagar (creditar), no passivo. b. Adicionar uma despesa financeira (debitar), com valor negativo na DRE. 23. Operações I: Dividendos reconhecidos Quando a empresa apenas reconhece que irá distribuir dividendos, mas não retira seu dinheiro de caixa para fazê-lo. 1. Deduzir da conta Lucros acumulados (debitar em lucros acumulados), no PL, o valor dos dividendos reconhecidos. 2. Adicionar uma conta do passivo Dividendos a pagar (creditar em dividendos a pagar), o valor reconhecido. 24. Operações I: Dividendos pagos Quando a empresa distribui dividendos aos sócios. 1. Deduzir da conta Lucros acumulados (debitar em lucros acumulados), no PL, o valor dos dividendos reconhecidos e distribuídos. 2. Deduzir da conta caixa (creditar em caixa), o valor pago de dividendos aos acionistas. 13

14 25. Operações I: Contabilização de receita Entregas 1. Entrega total sem recebimento imediato a. Adicionar em Clientes (debitar), o valor entregue aos clientes, mas ainda não recebido deles. b. Adicionar em receita líquida de vendas (creditar), na DRE, o valor entregue a clientes. 2. Entrega total e recebimento total a. Adicionar em Caixa (debitar), o valor entregue aos clientes, e já recebido deles. b. Adicionar em receita líquida de vendas (creditar), na DRE, o valor entregue a clientes. 3. Sem entrega e com recebimento total imediato (receitas antecipadas) a. Adicionar em Caixa (debitar), o valor já recebido dos clientes. b. Adicionar em Receitas antecipadas (creditar) o valor a ser entregue aos clientes. 4. Entrega parcial e recebimento total a. Adicionar em Caixa (debitar), o valor já recebido dos clientes. b. Adicionar em Receitas antecipadas (creditar) a parte do valor a ser entregue aos clientes. c. Adicionar em Receita líquida de vendas (creditar) a parte do valor já entregue aos clientes. 26. Operações I: Compra de imobilizado à vista 1. Deduzir valor do caixa (creditar) 2. Adicionar valor à conta, como instalações por exemplo, dentro do imobilizado no ANC. a. Se houver custos de transação, soma-los ao valor do ativo. Exemplo: custos de 14

15 transferência de nome, custos de ativação de imóvel. 3. Adicionar valor como Compra de imobilizado na DFC como atividade investimento. 26. Operações I: Depreciação Após um certo período, o ativo imobilizado perde valor por razões que podem ser: uso, obsolescência. 1. Cálculo de depreciação Valor do imobilizado Vida útil = Valor da depreciação 2. Na coluna Ajustes, deduzir (creditar) uma valor negativo correspondente à depreciação do imobilizado. 3. Na DRE, a. Se o imobilizado for utilizado para atividade-fim: contabilizar o custo como CMV, CSP ou CMV. b. Caso contrário, contabilizar como uma despesa operacional (administrativa, comercial ou apenas despesas de depreciação). Prova parcial II 27. Reconhecimento de ativo Para se contabilizar um ativo, 4 perguntas devem ter resposta sim. 1. Há geração de benefício futuro? 2. O ativo foi obtido e é controlado pela empresa? 3. Ele é resultado de transação? 4. Ele é mensurável? 15

16 28. Reconhecimento de passivo Para se contabilizar um passivo, 4 perguntas devem ter resposta sim. 1. O passivo indica um sacrifício futuro provável da empresa? 2. É uma obrigação resultante de evento passado? 3. Para sanar a obrigação, isso requer transferência de recurso? 4. É mensurável com confiabilidade? 29. Reconhecimento de receita Para se contabilizar uma receita, 2 perguntas devem ter resposta sim. 1. A receita foi ganha, isto é, o cliente já recebeu? 2. A receita é foi realizada ou será realizável, isto é, o cliente pagou pelo que ele recebeu ou irá pagar futuramente? 30. Reconhecimento de despesas Para se contabilizar uma despesa, uma das 3 perguntas devem ter resposta sim. 1. A despesa ocorreu junto com uma receita? a. Se sim, a despesa será um custo de período (CMV, CPV ou CSP) 2. A despesa ocorreu devido a passagem de tempo? a. Se sim, a despesa será operacional (administrativa ou comercial, por exemplo) 3. A despesa ocorreu para trazer um benefício futuro, mas que ainda é incerto? a. Se sim, a despesa será específica na DRE. Por exemplo, Despesa com P&D, pois uma pesquisa pode ou não trazer benefício para a empresa. 31. Fluxo de caixa Método direto Fluxo de caixa elaborado a partir da DRE. a. Passos: Caixa de operações 16

17 1. Calcular a variação das contas de balanço (Final Inicial) 2. Transcrever a DRE 3. Realizar os ajustes de balanço, associando as contas de DRE relacionadas com as contas de balanço. Respeitando a regra: Δ de Conta de Ativo? Δ de Conta de Passivo? Altera o sinal Mantém o sinal Contas de DRE Receita líquida de vendas Custos de mercadorias (CPV,CMV, CSP) Despesas administrativas e comerciais Despesas financeiras Depreciação Resultado na venda de imobilizado (RVI) Imposto de renda Contas de balanço relacionadas Δ Clientes Δ Receitas antecipadas Δ Estoque Δ Fornecedores Δ Adiantamento a fornecedores Δ Despesas antecipadas Δ Outras contas a pagar Δ Salários a pagar Δ Despesas de seguro/aluguel Δ Juros a pagar - Depreciação - RVI Δ Imposto de renda a pagar 4. Somar os valores das contas de DRE com suas contas de balanço para elaborar o caixa de operações. 17

18 Exemplo: Contas de DRE (azul) + Contas de balanço (azul) = Recebimentos (azul) b. Passos: Caixa de investimentos 1. Investimentos CP (títulos e valores mobiliários): Aplicar a regra de sinais de ativo e passivo em contas de Investimentos CP para contabilizar a variação na DFC. Contas de balanço Caixa de Contas de DRE relacionadas operações Δ Clientes Receita líquida de vendas Δ Receitas Recebimentos antecipadas Δ Estoque Custos de mercadorias Δ Fornecedores (-) Pagamentos de (CPV,CMV, CSP) Δ Adiantamento a custos fornecedores Δ Despesas antecipadas Δ Outras contas a Despesas administrativas (-) Pagamentos de pagar e comerciais D. Adm./Com. Δ Salários a pagar Δ Despesas de seguro/aluguel Despesas financeiras Δ Juros a pagar (-) Pagamento de Juros Depreciação - Depreciação - Resultado na venda de imobilizado (RVI) - RVI - Imposto de renda Δ Imposto de renda a (-) Pagamento de pagar IR Soma acima = Variação de caixa de operações 18

19 2. Venda de imobilizado: contabilizar na DFC o valor escrito na nota explicativo em Receita na venda de imobilizado. 3. Compra de imobilizado: Im. Início: Valor de imobilizado no balanço, no primeiro ano de análise. Im. Fim: Valor do imobilizado, no segundo ano de análise. Baixa: Valor da compra de imobilizado, presente na nota explicativa, em Valor de custo na compra. Compra: Valor a ser registrado no caixa de investimento, conforme o cálculo: c. Passos: Caixa de financiamento 4. Aumento de capital: Aplicar a regra de sinais de ativo e passivo na conta Capital social para contabilizar a variação na DFC. 5. Captação ou Pagamento de empréstimo: Aplicar a regra de sinais de ativo e passivo na conta Empréstimo CP ou Empréstimo LP para contabilizar a variação na DFC. 6. Pagamento de dividendos: 19

20 32. Fluxo de caixa Método indireto A partir do lucro ajustado, é utilizado para calcular caixa de operações. Passos: 1. Transcrever o lucro líquido 2. Ajustar o lucro líquido, desconsiderando de seu cálculo o que não entra em caixa. Para isso, deve-se somar o valor de depreciação acumulada, resultado na venda de imobilizado, resultado de equivalência patrimonial. 3. Somar ao lucro ajustado as variações de capital de giro: variação de estoque, de clientes, de despesas antecipadas, de receitas antecipadas, de fornecedores. 4. A soma dos passos acima irá conceder a Variação do caixa de operações. 33. Operações II: Venda de imobilizado Início de período 20

21 34. Operações II: Venda de imobilizado fim de período 35. Operações II: P&D P&D deve ser contabilizado como uma despesa de acordo com sua natureza (comercial, administrativa ou outras), uma vez que ele não é garantia de benefício. Por isso, não deve ser considerado um ativo. 36. Operações II: Protótipo Protótipos devem ser contabilizados como intangíveis, pois eles têm valor de mercado (eles podem ser vendidos ou comprados por valor de mercado). 37. Operações II: Treinamento Treinamento deve ser contabilizado como uma despesa de acordo com sua natureza (comercial, administrativa ou outras), uma vez que ele não é garantia de benefício futuro. Por isso, não deve ser considerado um ativo. 21

Estimativa 40. LC: PDD (ou PCLD) Reconhecimento 41.")

22 38. Operações II: Propaganda Propaganda deve ser contabilizada como uma despesa comercial, uma vez que ele não é garantia de benefício futuro. Por isso, não deve ser considerado um ativo. Prova Final 39. LC: PDD (ou PCLD) Estimativa 40. LC: PDD (ou PCLD) Reconhecimento 41. LC: Empréstimo em moeda estrangeira Captação 42. LC: Impairment Quando seu ativo pode valer menos do que o valor que ele está contabilizado no balanço e você faz um teste para ver se precisa diminuir o valor dele no balanço Valor contábil líquido Valor do ativo menos sua amortização ou depreciação Valor recuperável 22

23 Valor em uso = receita que o ativo pode gerar se ele for usado Valor líquido de venda = valor recebido caso o ativo for vendido O valor recuperável vai ser o maior entre esses dois valores Se valor recuperável < valor contábil 1. Deduzir valor do Impairment do ativo no ANC 2. Adicionar valor negativo à Despesas administrativas na DRE 3. Deduzir valor do lucro acumulado no PL 43. LC: Provisão para incontingências Estimativa 44. LC: Provisão para incontingências Garantia de perda 23

24 45. Leasing Perguntas 46. LC: Leasing Operacional Arrendadora 24

25 47. LC: Leasing Operacional Arrendatária 48. LC: Leasing Financeiro Arrendatária 49. LC: Leasing Financeiro Arrendadora 25

26 50. LC: Método de equivalência patrimonial (MEP) Exemplo: Empresa Eletr. C. possui 40% do capital votante da Cia X 51. LC: Método de custo (MC) - Exemplo: Eletr. C. com participação de 10% na Cia Y 26

e análise vertical")

27 52. LC: Imobilizado: Benfeitoria X Despesa 53. ADF: Análise horizontal (AH) e análise vertical (AV) AH: AV: 27

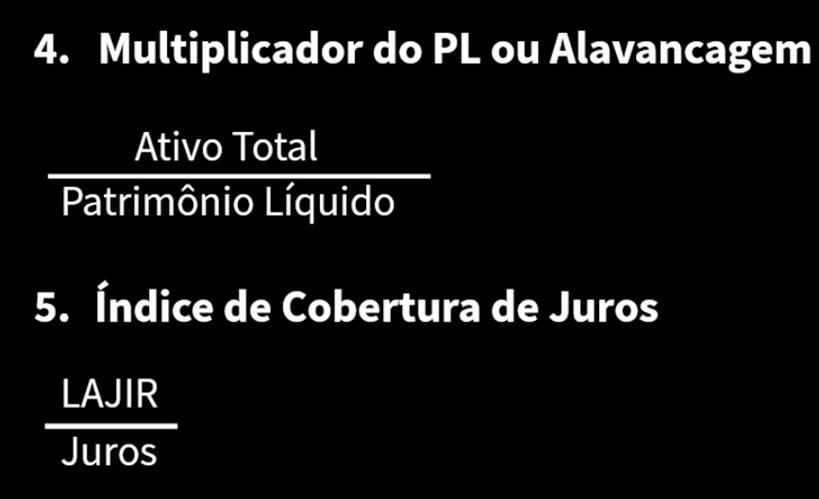

28 54. ADF: Solvência CP, LP, liquidez e alavancagem 28

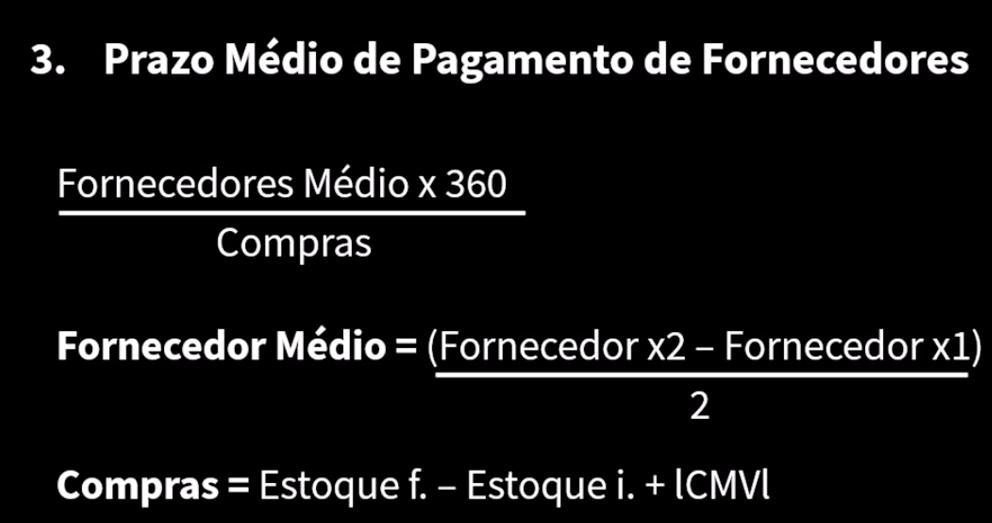

29 55. ADF: Indicadores de prazos e ciclos 29

30 56. ADF: Indicadores de lucratividade 30

31 57. ADF: ROE, ROA, Análise DuPont 58. ADF: EBITDA 31

32 59. Investimentos: Marcação a mercado Atualizar valor atual de um título de valor mobiliário (TVM), como uma ação, que a empresa investiu. Ao valor justo contra o resultado (mesa) 1. Atualizar valor do TVM no AC. 2. Adicionar valorização como receita financeira ou desvalorização como despesa financeira na DRE. 3. Adicionar valorização ou deduzir desvalorização do lucro acumulado no PL. Disponível para venda (gaveta) 1. Atualizar valor do TVM no ANC. 2. Adicionar valorização ou adicionar valor negativo da desvalorização à conta de ORA (Outros resultados abrangentes) no PL. 32

33 60. Investimentos: consolidação Quando uma empresa tem controle sobre outra (tem participação o suficiente para tomar as decisões finais nela) ela precisa elaborar um balanço consolidando ela e suas empresas controladas 1. Eliminar investimento (participação societária) da empresa mãe na empresa filha 2. Eliminar PL da empresa filha no balanço consolidado 3. Eliminar REP da empresa mãe na empresa filha 4. Somar contas das empresas 5. Calcular montante que os acionistas não controladores (outras pessoas que têm participação da empresa filha) têm do PL da empresa filha e adicionar valor à conta de Acionistas não controladores no PL do consolidado 6. Calcular montante que os acionistas não controladores têm do LL da empresa filha e adicionar valor negativo à conta de Acionistas não controladores na DRE do consolidado, antes do LL 33

Contabilidade. Resumo

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade para não Contadores (Soluções dos Exercícios)

") Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PANATLANTICA S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

EXERCICIOS SOBRE DFC. As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em X2, eram os seguintes:

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

Resumo de Contabilidade Financeira. Índice

1 Resumo de Contabilidade Financeira Índice Juros de Empréstimos...2 Reconhecimento de Receita...2 PCLD/PDD...2 Leasing...3 Depreciação / Amortização...4 Imperment...4 Reconhecimento de Intangível...5

1 Resumo de Contabilidade Financeira Índice Juros de Empréstimos...2 Reconhecimento de Receita...2 PCLD/PDD...2 Leasing...3 Depreciação / Amortização...4 Imperment...4 Reconhecimento de Intangível...5

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE

. BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE") 1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

Análise Vertical Cia Foot S/A

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 9- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I GABARITO

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

CONTABILIDADE DE GRUPOS DE EMPRESAS

CONTABILIDADE DE GRUPOS DE EMPRESAS Consolidação de Demonstrações Financeiras PROF. MARCIO SAMPAIO 2018 2 Consolidação das Demonstrações Financeiras Definições de Termos: Demonstrações Financeiras Consolidadas:

CONTABILIDADE DE GRUPOS DE EMPRESAS Consolidação de Demonstrações Financeiras PROF. MARCIO SAMPAIO 2018 2 Consolidação das Demonstrações Financeiras Definições de Termos: Demonstrações Financeiras Consolidadas:

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

8.000 ATIVO CIRCULANTE

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

Contabilidade

Contabilidade 2016.2 Caro aluno, O Dáskalos tem como principal objetivo proporcionar aos universitários de São Paulo um complemento de ensino de qualidade, por meio de aulas particulares ou em grupo personalizadas

Contabilidade 2016.2 Caro aluno, O Dáskalos tem como principal objetivo proporcionar aos universitários de São Paulo um complemento de ensino de qualidade, por meio de aulas particulares ou em grupo personalizadas

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Conceitos Fundamentais

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Página 1 de 9 Este procedimento foi elaborado com base nas boas técnicas e doutrinas contábeis referentes ao assun to em questão. Demonstração dos Fluxos de Caixa (DFC) - Exemplificação do m étodo direto

Página 1 de 9 Este procedimento foi elaborado com base nas boas técnicas e doutrinas contábeis referentes ao assun to em questão. Demonstração dos Fluxos de Caixa (DFC) - Exemplificação do m étodo direto

EÓLICA SERRA DAS VACAS HOLDING II S.A. BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Em milhares de reais - R$) Nota Controladora Consolidado Nota Controladora Consolidado ATIVOS explicativa

EÓLICA SERRA DAS VACAS HOLDING II S.A. BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Em milhares de reais - R$) Nota Controladora Consolidado Nota Controladora Consolidado ATIVOS explicativa

DFP - Demonstrações Financeiras Padronizadas - 31/12/ GOL LINHAS AEREAS INTELIGENTES SA Versão : 1. Balanço Patrimonial Ativo 1

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Conversão de transações e demonstrações em moeda estrangeira.

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 10 ao 12 - Solução

Exercícios 10 ao 12 - Solução") Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 1 ao 12 - Solução EAC 481 Contabilidade Intermediária II Professores Ariovaldo dos Santos e Bruno Salotti 1 Exercício n o 1 A Cia C detém

Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 1 ao 12 - Solução EAC 481 Contabilidade Intermediária II Professores Ariovaldo dos Santos e Bruno Salotti 1 Exercício n o 1 A Cia C detém

VARIAÇÕES PATRIMÔNIO LÍQUIDO

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ITR - Informações Trimestrais - 30/09/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Prof. Jean Cavaleiro. Unidade III CONTABILIDADE

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Sumário. Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

ITR - Informações Trimestrais - 31/03/ LOJAS AMERICANAS SA Versão : 3. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Sumário. Capítulo 1. Estrutura Conceitual Básica da Contabilidade. Princípios de Contabilidade 1. Contábil-Financeiro Útil...11

Sumário Capítulo 1 Estrutura Conceitual Básica da Contabilidade. Princípios de Contabilidade 1 1.1. Estrutura Conceitual Básica da Contabilidade e Princípios de Contabilidade...1 1.1.1. Conceito e Objetivo...1

Sumário Capítulo 1 Estrutura Conceitual Básica da Contabilidade. Princípios de Contabilidade 1 1.1. Estrutura Conceitual Básica da Contabilidade e Princípios de Contabilidade...1 1.1.1. Conceito e Objetivo...1

1 Questão 21 fatos/demonstrações contábeis e análise de balanço

1 QUESTÃO 21 FATOS/DEMONSTRAÇÕES CONTÁBEIS E ANÁLISE DE BALANÇO... 1 2 QUESTÃO 22 DIVIDENDOS... 4 3 QUESTÃO 23 RESERVA LEGAL... 4 4 QUESTÃO 24 OPERAÇÕES COM MERCADORIAS... 5 5 QUESTÃO 25 GRUPOS PATRIMONIAIS

1 QUESTÃO 21 FATOS/DEMONSTRAÇÕES CONTÁBEIS E ANÁLISE DE BALANÇO... 1 2 QUESTÃO 22 DIVIDENDOS... 4 3 QUESTÃO 23 RESERVA LEGAL... 4 4 QUESTÃO 24 OPERAÇÕES COM MERCADORIAS... 5 5 QUESTÃO 25 GRUPOS PATRIMONIAIS

ITR - Informações Trimestrais - 31/03/ TEC TOY S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 3

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

DESPESAS PAGAS ANTECIPADAMENTE

DESPESAS PAGAS ANTECIPADAMENTE Em 31.7.2013, uma sociedade empresária firmou contrato de seguros com cláusula de cobertura dos a

DESPESAS PAGAS ANTECIPADAMENTE Em 31.7.2013, uma sociedade empresária firmou contrato de seguros com cláusula de cobertura dos a

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

ITR - Informações Trimestrais - 30/06/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

SUMÁRIO. Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

Análise vertical e horizontal Análise por índices

Capítulo Uma pergunta importante... Pensando sobre alguns pontos Análise de Informações Contábeis O que podemos fazer para extrair maiores informações dos demonstrativos contáveis? LIQUIDEZ RETORNO RISCO

Capítulo Uma pergunta importante... Pensando sobre alguns pontos Análise de Informações Contábeis O que podemos fazer para extrair maiores informações dos demonstrativos contáveis? LIQUIDEZ RETORNO RISCO

2. No Balanço Patrimonial Consolidado, o Ativo Circulante será em R$:

UNIVERSIDADE FEDERAL DE PERNAMBUCO CENTRO DE CIÊNCIAS SOCIAIS E APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Curso: Ciências Contábeis Disciplina: Contabilidade Societária 2 Profª.: Márcia

UNIVERSIDADE FEDERAL DE PERNAMBUCO CENTRO DE CIÊNCIAS SOCIAIS E APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Curso: Ciências Contábeis Disciplina: Contabilidade Societária 2 Profª.: Márcia

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

2. No Balanço Patrimonial Consolidado, o Ativo Circulante será em R$:

UNIVERSIDADE FEDERAL DE PERNAMBUCO CENTRO DE CIÊNCIAS SOCIAIS E APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Curso: Ciências Contábeis Disciplina: Contabilidade Societária 2 Profª.: Márcia

UNIVERSIDADE FEDERAL DE PERNAMBUCO CENTRO DE CIÊNCIAS SOCIAIS E APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Curso: Ciências Contábeis Disciplina: Contabilidade Societária 2 Profª.: Márcia

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

Unidade IV ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

ESTRUTURA, ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

O me nance intere das em mons as ins gestor ALEXANDRE ALCANTARA DA SILVA sobre patrim se, e a jam, a conce ou mu Este l duz o ESTRUTURA, ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS 4a EDIÇÃO AMPLIADA

O me nance intere das em mons as ins gestor ALEXANDRE ALCANTARA DA SILVA sobre patrim se, e a jam, a conce ou mu Este l duz o ESTRUTURA, ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS 4a EDIÇÃO AMPLIADA

ITR - Informações Trimestrais - 31/03/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Comentários da prova de Contador do Tribunal de Justiça (TJ) do Piauí Disciplina: Contabilidade Geral e de Custos Professor: Feliphe Araújo

do Piauí Disciplina: Contabilidade Geral e de Custos Professor: Feliphe Araújo") Comentários da prova de Contador do Tribunal de Justiça (TJ) do Piauí Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova TJ Piauí ANÁLISE DA PROVA DE CONTABILIDADE GERAL E DE CUSTOS

Comentários da prova de Contador do Tribunal de Justiça (TJ) do Piauí Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova TJ Piauí ANÁLISE DA PROVA DE CONTABILIDADE GERAL E DE CUSTOS

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

Sumário. Capítulo Conceito Bens Direitos Obrigações Patrimônio Líquido Estados Patrimoniais...

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

ESTUDO DE CASO. O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula.

Análise Econômica e Financeira Prof. Esp. Lyndon Johnson ESTUDO DE CASO Caro aluno(a), O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula. Para isso,

Análise Econômica e Financeira Prof. Esp. Lyndon Johnson ESTUDO DE CASO Caro aluno(a), O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula. Para isso,

A Latão S.A. é um grande comerciante de medalhas de latão. O balancete de verificação exposto a seguir mostra a situação das contas patrimoniais após

Cia Latão A Latão S.A. é um grande comerciante de medalhas de latão. O balancete de verificação exposto a seguir mostra a situação das contas patrimoniais após o encerramento do exercício em 31/agosto.

Cia Latão A Latão S.A. é um grande comerciante de medalhas de latão. O balancete de verificação exposto a seguir mostra a situação das contas patrimoniais após o encerramento do exercício em 31/agosto.

Exercícios - Soluções

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PETRÓLEO BRASILEIRO S.A. - PETROBRAS Versão : 2. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

U F F M B A P G G N GESTÃO CONTÁBIL GERENCIAL Araújo

1 Técnicas e Registro de Operações Contábeis 2 a) A Companhia Belém foi constituída em primeiro de setembro de 20X1 com capital social de $ 20.000 para atuar na revenda de produtos. Os eventos, que a empresa

1 Técnicas e Registro de Operações Contábeis 2 a) A Companhia Belém foi constituída em primeiro de setembro de 20X1 com capital social de $ 20.000 para atuar na revenda de produtos. Os eventos, que a empresa

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

AFRFB 2014 Contabilidade Resolução da Prova

AFRFB 2014 Contabilidade Resolução da Prova Prof. Marcelo Seco Vamos às questões? 1 Esaf 2014 AFRFB O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração

AFRFB 2014 Contabilidade Resolução da Prova Prof. Marcelo Seco Vamos às questões? 1 Esaf 2014 AFRFB O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração

Contabilidade Intermediária. Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.480 Fornecedores 36.494 Contas a Receber 50.373

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.480 Fornecedores 36.494 Contas a Receber 50.373

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos:

3.5 EXERCÍCIO DE CLASSIFICAÇÃO DE ATIVIDADES: De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos: HISTÓRICO Pela Aquisição de Mercadorias at. ch Pelo ICMS

3.5 EXERCÍCIO DE CLASSIFICAÇÃO DE ATIVIDADES: De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos: HISTÓRICO Pela Aquisição de Mercadorias at. ch Pelo ICMS

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

Demonstração dos Fluxos de Caixa - DFC

Demonstração dos Fluxos de Caixa - DFC Rodrigo Pereira 01/02/2017 Fonte: CPC-03 Demonstração dos Fluxos de Caixa Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários

Demonstração dos Fluxos de Caixa - DFC Rodrigo Pereira 01/02/2017 Fonte: CPC-03 Demonstração dos Fluxos de Caixa Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 16.353 Fornecedores 27.030 Contas a Receber 52.449 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 16.353 Fornecedores 27.030 Contas a Receber 52.449 Provisão

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

Hotel Ibis Budget Manaus. Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017.

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

Parte I Aspectos Gerais Internos e Externos da Empresa, 1

Sumário Prefácio, xvii Parte I Aspectos Gerais Internos e Externos da Empresa, 1 1 Identificação da empresa, 3 1.1 Interligação entre mercados e agentes, 3 1.1.1 Poupança e financiamento das empresas,

Sumário Prefácio, xvii Parte I Aspectos Gerais Internos e Externos da Empresa, 1 1 Identificação da empresa, 3 1.1 Interligação entre mercados e agentes, 3 1.1.1 Poupança e financiamento das empresas,

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

Caderno de Prova A01, Tipo 005

Contabilidade Avançada e de Custos Para responder às questões de números 16 a 18, considere as informações a seguir. Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo Valor de R$

Contabilidade Avançada e de Custos Para responder às questões de números 16 a 18, considere as informações a seguir. Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo Valor de R$

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.994 Fornecedores 53.161 Contas a Receber 84.310

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.994 Fornecedores 53.161 Contas a Receber 84.310

Lista de Questões... 2 Questões Comentadas... 8

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

Seminário. expert PDF. Trial. PMES - Demonstração dos Fluxos de Caixa. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 13.425 Fornecedores 36.313 Contas a Receber 76.629 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 13.425 Fornecedores 36.313 Contas a Receber 76.629 Provisão Férias

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 20.914 Fornecedores 28.334 Contas a Receber 10.493 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 20.914 Fornecedores 28.334 Contas a Receber 10.493 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.953 Fornecedores 31.056 Contas a Receber 30.691 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.953 Fornecedores 31.056 Contas a Receber 30.691 Provisão

Conta Classificação Registra Natureza do saldo caixa ativo circulante dinheiro e cheques no estabelecimento da devedora

1 Conta Classificação Registra Natureza do saldo caixa dinheiro e cheques no estabelecimento da bancos conta saldos das contas bancárias que a movimento movimenta clientes valores a receber dos clientes

1 Conta Classificação Registra Natureza do saldo caixa dinheiro e cheques no estabelecimento da bancos conta saldos das contas bancárias que a movimento movimenta clientes valores a receber dos clientes

Não Ler Um Único Balanço e Tirar Conclusões. Objetivos da Análise. Objetivos da Análise. Metodologia de Análise. Análise Horizontal

Objetivos da Análise Análise de Demonstrações Financeiras Prof. Antonio Lopo Martinez Extrair Informações das Demonstrações Financeiras para a Tomada de Decisões Para Uso Interno: Julgamento das Ações:

Objetivos da Análise Análise de Demonstrações Financeiras Prof. Antonio Lopo Martinez Extrair Informações das Demonstrações Financeiras para a Tomada de Decisões Para Uso Interno: Julgamento das Ações:

Teoria da Contabilidade

Teoria da Contabilidade Prof. Dr. Fernando Caio Galdi Professor Associado da FUCAPE Business School Diretor da FUCAPE Consulting fernando.galdi@fucape.br Mensurando o Lucro 1 Lucro O que é? Conceito de

Teoria da Contabilidade Prof. Dr. Fernando Caio Galdi Professor Associado da FUCAPE Business School Diretor da FUCAPE Consulting fernando.galdi@fucape.br Mensurando o Lucro 1 Lucro O que é? Conceito de

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.115 Fornecedores 29.867 Contas a Receber 50.190 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.115 Fornecedores 29.867 Contas a Receber 50.190 Provisão

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 17

Exercício Nº 17 1 Elaboração do Balanço Patrimonial de em moeda de ATIVO Valores Históricos Valores ajustados Quant. de Valores na moeda de Ativo circulante 350.000 105.132,3249 416.324 Caixa 80.000 80.000

Exercício Nº 17 1 Elaboração do Balanço Patrimonial de em moeda de ATIVO Valores Históricos Valores ajustados Quant. de Valores na moeda de Ativo circulante 350.000 105.132,3249 416.324 Caixa 80.000 80.000

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

DFP - Demonstrações Financeiras Padronizadas - 31/12/ COMPANHIA DE BEBIDAS DAS AMÉRICAS-AMBEV Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2018 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.943 Fornecedores 32.375 Contas a Receber 71.855 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.943 Fornecedores 32.375 Contas a Receber 71.855 Provisão