Assessing PORTUGAL s Competitiveness The Global Competitiveness Index Report Ilídio de Ayala Serôdio Lisboa,

|

|

|

- Juan Custódio Estrela

- 6 Há anos

- Visualizações:

Transcrição

1 Assessing PORTUGAL s Competitiveness The Global Competitiveness Index Report Ilídio de Ayala Serôdio Lisboa, Apoios 1

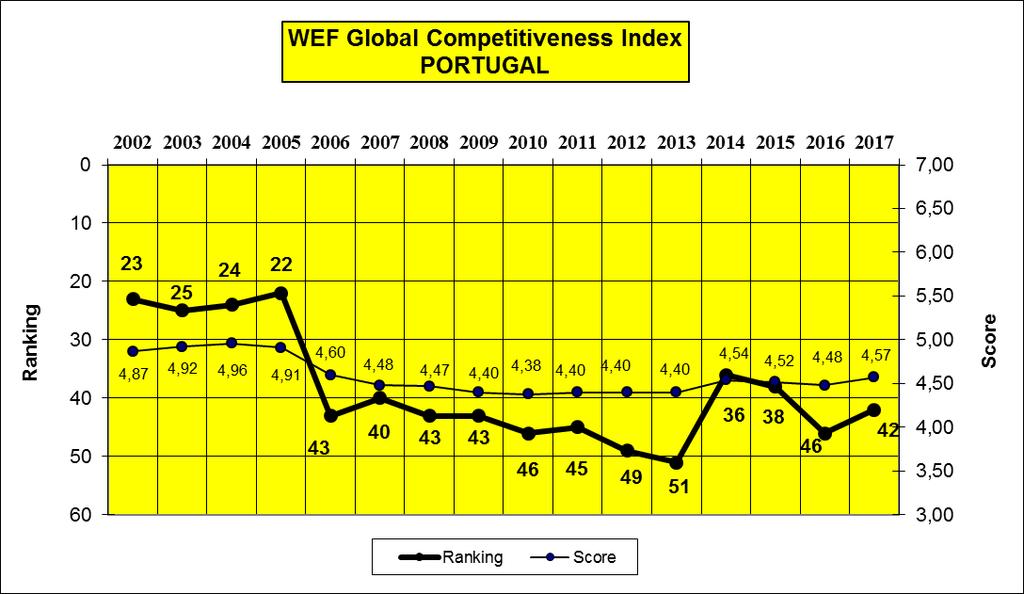

2 World Economic Forum Global Competitiveness Report PORTUGAL subiu em 2017 no ing de Competitividade do WEF 4 posições de 46º para 42º, tendo também o score (pontuação) subido de 4,48 para 4,57, atingindo a situação que Portugal tinha em Note-se que após um período longo de deterioração (2006 a 2013), em 2014 Portugal conseguira finalmente subir 15 posições (de 51º para 36º), mas seguindo-se uma perda de competitividade em 2015 e 2016 para respectivamente 38º (menos 2 posições) e 46º (menos 8 posições) Pela primeira vez em vários anos PORTUGAL não foi ultrapassado por outros países e conseguiu ultrapassar a Itália, as Maurícias, o Panamá e o Kuwait 2

3 3

4 PORTUGAL 2017 Most problematic factors for doing business Inefficient govern t bureaucracy 17,9 15,3 19,1 Tax rates 18,7 18,2 18,7 Restrictive labor regulations 12,2 13,3 13,8 Policy instability 9,9 14,3 13,1 Access to financing 13,7 9,7 10,2 Tax regulations 11,2 11,1 6,5 NB: Dos 118 critérios apenas 28 (25%) são estatísticos. Os restantes são de opinião dos Executivos PwC Slide 4

5 SAME ECONOMIES AS IN 2016 GCI Top 10 economies 1 Switzerland United States 2 2 Singapore 3 4 Netherlands 4 5 Germany 5 9 Hong Kong SAR 6 6 Sweden 7 7 United Kingdom 8 8 Japan 9 10 Finland

6 Evolução do Top º Suíça º Suíça º Suíça º Suíça º Suíça 2º Singapura 2º Singapura 2º Singapura 2º Singapura 2º EUA 3º Finlândia 3º EUA 3º EUA 3º EUA 3º Singapura 4º Alemanha 4º Finlândia 4º Alemanha 4º Países Baixos 4º Países Baixos 5º EUA 5º Alemanha 5º Países Baixos 5º Alemanha 5º Alemanha 6º Suécia 6º Japão 6º Japão 6º Suécia 6º Hong Kong 7º Hong Kong 7º Hong Kong 7º Hong Kong 7º Reino Unido 7º Suécia 8º Países Baixos 8º Países Baixos 8º Finlândia 8º Japão 8º Reino Unido 9º Japão 9º Reino Unido 9º Suécia 9º Hong Kong 9º Japão 10º Reino Unido 10º Suécia 10º Reino Unido 10º Finlândia 10º Finlândia PwC 6

7 The Global Competitiveness Index ing Economy Score Economy Score 1 Switzerland , Un. States , Singapore , Netherlands , Germany , Hong Kong , Sweden , Un. Kingdom , Japan , Finland , Norway , Denmark , Taiwan , UAE , Belgium , Qatar , France , Malaysia 5, Korea, Reo. 5, China (BRICS)4.89-4,95-5, Czech Rep. 4, Spain , Indonesia 4, Russia (BRICS) , Poland , India (BRICS) , PORTUGAL , Italy , S. Africa (BRICS) , Mexico , Brazil , Greece , Algeria , Mozambique , (na) Timor Leste (na) Angola

8 Factores inovação = (+2) Potenciadores de eficiência= (=) Requisitos básicos = (+4) PILARES / / INSTITUIÇÕES INFRAESTRUTURAS ESTABILIDADE MACROECONÓMICA SAÚDE E EDUCAÇÃO PRIMÁRIAS EDUCAÇÃO E FORMAÇÃO EFICIÊNCIA DO MERCADO DE BENS EFICIÊNCIA MERCADO DE TRABALHO 8. SOFISTICAÇÃO MERCADO FINANCEIRO = MATURIDADE TECNOLÓGICA 26 = = 10. DIMENSÃO DO MERCADO SOFISTICAÇÃO DOS NEGÓCIOS INOVAÇÃO

9 Portugal nos rankings ings WEF Global competitive Index IMD Index of competitiveness WEF Global Information Technology Index WEF Global & Tourism Competitiveness Index WEF Global Gender Gap Index IMD World Talent WEF Global Enabling Trade Index Financial Development Index 27 Human Capital Index

10 The Global Competitiveness Index Framework PILARES PORTUGAL Key for factor-driven Key for efficiency-driven Key for innovation-driven The Global economies Competitiveness Index economies economies (+4) A. Basic Requirements (+4) 1. Institutions (+3) 2. Infrastructures (+4) 3. Macroeconomic environment (+15) 4. Health and primary education (+4) B. Efficiency Enhancers Higher education/training (+2) 6. Goods market efficiency (+4) 7. Labor market efficiency (+9) 8. Financial market develop t Technological readiness Market Size (-2) C. Innovation & Sophistication Factors (+2) 11. Business sophistication (+3) 12. Innovation (+2)

11 PILARES Requisitos básicos (20%) (-5) 39 (+7) Potenciadores de eficiência (50%) (-2) 39 (=) Factores de inovação e sofisticação (30%) (-8) 36 (+2) SUBIMOS Independência Judicial (+3) 35 (+5) Ambiente Macroeconómico (+7) 105(+15) Despesa do Governo (+3) 72(+15) Peso Regulação do Governo (+3) 104(+5) Transparência no Governo (-8) 77(+5) Orçamento do Estado (+7) 55(+41) Rating do País (+8) 55 (=) Saúde e Educação Primária (+9) 18(+4) Formação Especializada (-21) 46(+13) Qualidade Escolas de Gestão (-14) 31(+9) Disponibilidade Cientistas/Engºs (-14) 28(+7) Remuneração e Produtividade (+4) 5(+20) Distribuição internacional (+9) 46(+10) Impacto de regras no IDE 27 15(+12) 7(+8) Política de Custos Agrícolas (+5) 46(+4) Capacidade de retenção de talentos (+9) 62(+4) Regulação de Mercados (-43) 113(+7) Efeito política anti-monopólio (-8) 45(+10) DESCEMOS Crédito bancário (+27) 82(-2) Inovação (-6) 39 (-5) Entrada Educação Primária 52 20(+32) 38 (-18) Eficiência nas disputas legais (-19) 121(-31) 11

12 PORTUGAL 2017 TOP 20 e LOW 100 (e evolução) TOP 20 Inflação 1-1 (=) Tarifas alfandegárias 5-6 (-1) Estradas 9-8 (+1) Iniciar negócio 9-11 (-2) Escola Secundária (-1) IDE+transfer. Tecnologias (+4) Crime Organizado (-3) Mortalidade Infantil (=) Infrastruturas (-2) Dias/iniciar um negócio 6-19 (-13) LOW 100 Facilidade financiamento (+6) Direitos legais financeiros (+1) Peso Regulação no Governo (+5) Efeitos impostos/incentivos para investimento (+4) Contratação /despedimentos (+2) Regulação da Bolsa (+7) Eficiência disputas legais (+5) Efeitos impostos/incentivos para trabalhar (+8) Solidez da Banca (=) Dívida do Estado (+1) Internet banda larga (-7) Portugal 2013/14/15/16/17 100/140/190/220/140 respostas validadas 12

13 GCI 2015 a GCI 2017 Executive Opinion Survey Nº respondentes e Resp/M Popul. 1 Switzerland (6,5) 2 United States (0,8) 3 Singapore (24) 4 Netherlands (4,6) 5 Germany (1,4) 6 Hong Kong SAR (13,3) 7 Sweden (7,1) 8 United Kingdom (1,3) 9 Japan (0,5) 10 Finland (8,3) Iceland ,33 (210) China (0,28) Mexico (2,4) Russia (1,9) India (0,16) Pakistan (1,5) Portugal (14) Poland (5,3) Iran (2,5) Brazil (0,5) PT 13ª maior amostra em 137 países 3ª por M de habitantes 13

PRODUTIVIDADE DO TRABALHO E COMPETITIVIDADE: BRASIL E SEUS CONCORRENTES

PRODUTIVIDADE DO TRABALHO E COMPETITIVIDADE: BRASIL E SEUS CONCORRENTES Eduardo Augusto Guimarães Maio 2012 Competitividade Brasil 2010: Comparação com Países Selecionados. Uma chamada para a ação África

PRODUTIVIDADE DO TRABALHO E COMPETITIVIDADE: BRASIL E SEUS CONCORRENTES Eduardo Augusto Guimarães Maio 2012 Competitividade Brasil 2010: Comparação com Países Selecionados. Uma chamada para a ação África

A FUNDAÇÃO PARA A CIÊNCIA E A TECNOLOGIA (FCT)

") A FUNDAÇÃO PARA A CIÊNCIA E A TECNOLOGIA (FCT) É A AGÊNCIA PÚBLICA NACIONAL PARA A INVESTIGAÇÃO E A INOVAÇÃO EM PORTUGAL WWW.FCT.PT A VISÃO DA FCT É: TORNAR PORTUGAL UMA REFERÊNCIA MUNDIAL EM CIÊNCIA,

A FUNDAÇÃO PARA A CIÊNCIA E A TECNOLOGIA (FCT) É A AGÊNCIA PÚBLICA NACIONAL PARA A INVESTIGAÇÃO E A INOVAÇÃO EM PORTUGAL WWW.FCT.PT A VISÃO DA FCT É: TORNAR PORTUGAL UMA REFERÊNCIA MUNDIAL EM CIÊNCIA,

Universidade Nova de Lisboa Ano Lectivo 2006/2007. João Amador Seminário de Economia Europeia. Economia Portuguesa e Europeia. Exame de 1 a época

Universidade Nova de Lisboa Ano Lectivo 2006/2007 FaculdadedeEconomia João Salgueiro João Amador Seminário de Economia Europeia Economia Portuguesa e Europeia Exame de 1 a época 5 de Janeiro de 2007 Atenção:

Universidade Nova de Lisboa Ano Lectivo 2006/2007 FaculdadedeEconomia João Salgueiro João Amador Seminário de Economia Europeia Economia Portuguesa e Europeia Exame de 1 a época 5 de Janeiro de 2007 Atenção:

Assessing PORTUGAL s Competitiveness The Global Competitiveness Report 2014-2015 Lisboa, 03.09.2014

Assessing PORTUGAL s Competitiveness The Global Competitiveness Report 2014-2015 Lisboa, 03.09.2014 Apoios e patrocínios PCG Profabril Consulplano Group 03-SET-2014 WEF GCR 2014-2015 1 The Global Competitiveness

Assessing PORTUGAL s Competitiveness The Global Competitiveness Report 2014-2015 Lisboa, 03.09.2014 Apoios e patrocínios PCG Profabril Consulplano Group 03-SET-2014 WEF GCR 2014-2015 1 The Global Competitiveness

OECD Territorial Review of Portugal. Mario Pezzini Soo-Jin Kim

OECD Territorial Review of Portugal Mario Pezzini Soo-Jin Kim GDP per capita in OECD countries Luxembourg United States Norway Ireland Switzerland Iceland Austria Denmark United Kingdom Canada Australia

OECD Territorial Review of Portugal Mario Pezzini Soo-Jin Kim GDP per capita in OECD countries Luxembourg United States Norway Ireland Switzerland Iceland Austria Denmark United Kingdom Canada Australia

Teoria e Sistemas da Inovação

A technology gap approach to why growth rates differ FAGERBERG, Jan Trabalho elaborado por: Fernando Machado 1. Introdução (Porque diferem as taxas de crescimento entre países?) Introdução Diferenças do

A technology gap approach to why growth rates differ FAGERBERG, Jan Trabalho elaborado por: Fernando Machado 1. Introdução (Porque diferem as taxas de crescimento entre países?) Introdução Diferenças do

Serviços de Informação do Benchmark de Métricas da Força de Trabalho

Serviços de Informação do Benchmark de Métricas da Força de Trabalho Transformando dados em conhecimento que você pode aplicar imediatamente Foco em composição da força de trabalho e métricas de retenção.

Serviços de Informação do Benchmark de Métricas da Força de Trabalho Transformando dados em conhecimento que você pode aplicar imediatamente Foco em composição da força de trabalho e métricas de retenção.

A ECONOMIA PORTUGUESA NUMA VISÃO DO EXTERIOR: PERSPECTIVAS INSTITUCIONAL E PRÓPRIA. Rui Vinhas da Silva

A ECONOMIA PORTUGUESA NUMA VISÃO DO EXTERIOR: PERSPECTIVAS INSTITUCIONAL E PRÓPRIA Rui Vinhas da Silva WEF, 2009 PIB (USD bn) Des. Pub. (% PIB) Rec. Pub. (% PIB) Div. Pub. ( mn) Div. Pub. (% PIB) Holanda

A ECONOMIA PORTUGUESA NUMA VISÃO DO EXTERIOR: PERSPECTIVAS INSTITUCIONAL E PRÓPRIA Rui Vinhas da Silva WEF, 2009 PIB (USD bn) Des. Pub. (% PIB) Rec. Pub. (% PIB) Div. Pub. ( mn) Div. Pub. (% PIB) Holanda

PERIGOS DA PERCEPÇÃO PERILS OF PERCEPTION ESTUDO REALIZADO EM 40 PAÍSES PERILS OF PERCEPTION

PERIGOS DA PERCEPÇÃO 2016 PERILS OF PERCEPTION ESTUDO REALIZADO EM 40 PAÍSES PERILS OF PERCEPTION 2016 1 ESTES SÃO OS RESULTADOS DA NOVA EDIÇÃO DA PESQUISA PERIGOS DA PERCEPÇÃO DA IPSOS. OS RESULTADOS

PERIGOS DA PERCEPÇÃO 2016 PERILS OF PERCEPTION ESTUDO REALIZADO EM 40 PAÍSES PERILS OF PERCEPTION 2016 1 ESTES SÃO OS RESULTADOS DA NOVA EDIÇÃO DA PESQUISA PERIGOS DA PERCEPÇÃO DA IPSOS. OS RESULTADOS

Políticas para Inovação no Brasil

Políticas para Inovação no Brasil Naercio Menezes Filho Centro de Políticas Públicas do Insper Baixa Produtividade do trabalho no Brazil Relative Labor Productivity (GDP per Worker) - 2010 USA France UK

Políticas para Inovação no Brasil Naercio Menezes Filho Centro de Políticas Públicas do Insper Baixa Produtividade do trabalho no Brazil Relative Labor Productivity (GDP per Worker) - 2010 USA France UK

EDUCAÇÃO. Base do Desenvolvimento Sustentável

EDUCAÇÃO Base do Desenvolvimento Sustentável 1 Por que investir em educação? 2 Por que investir em educação? 1. Acesso à cidadania. 2. Aumento da renda pessoal (prêmio salarial): 10% por um ano a mais

EDUCAÇÃO Base do Desenvolvimento Sustentável 1 Por que investir em educação? 2 Por que investir em educação? 1. Acesso à cidadania. 2. Aumento da renda pessoal (prêmio salarial): 10% por um ano a mais

O Código Contributivo e a competitividade da economia: implicações num contexto de crise

O Código Contributivo e a competitividade da economia: implicações num contexto de crise Carlos Loureiro 30 de Novembro de 2010 Tópicos a abordar 1. A competitividade e o factor trabalho 2. Impacto das

O Código Contributivo e a competitividade da economia: implicações num contexto de crise Carlos Loureiro 30 de Novembro de 2010 Tópicos a abordar 1. A competitividade e o factor trabalho 2. Impacto das

A evolução dos impostos nos países da OCDE, no período de 1990 a 2003: Comparação com Portugal

A evolução dos impostos nos países da OCDE, no período de 1990 a 2003: Comparação com Portugal 0 Sumário e conclusões 1 - O peso das receitas fiscais totais no PIB 2 O peso dos impostos sobre o rendimento

A evolução dos impostos nos países da OCDE, no período de 1990 a 2003: Comparação com Portugal 0 Sumário e conclusões 1 - O peso das receitas fiscais totais no PIB 2 O peso dos impostos sobre o rendimento

MVNO Operadoras Virtuais no Brasil. Conhecendo o usuário brasileiro. Valter Wolf 18 de Novembro de 2010

MVNO Operadoras Virtuais no Brasil Conhecendo o usuário brasileiro Valter Wolf 18 de Novembro de 2010 O estudo A&R contempla 17 países com mais de 20 mil entrevistas, agrupadas em 3 categorias: Mature,

MVNO Operadoras Virtuais no Brasil Conhecendo o usuário brasileiro Valter Wolf 18 de Novembro de 2010 O estudo A&R contempla 17 países com mais de 20 mil entrevistas, agrupadas em 3 categorias: Mature,

Os desafios da competitividade industrial e o Plano Brasil Maior

Os desafios da competitividade industrial e o Plano Brasil Maior Jackson De Toni Agência Brasileira de Desenvolvimento Industrial Abril de 2013 jackson.detoni@abdi.com.br Os desafios da competitividade

Os desafios da competitividade industrial e o Plano Brasil Maior Jackson De Toni Agência Brasileira de Desenvolvimento Industrial Abril de 2013 jackson.detoni@abdi.com.br Os desafios da competitividade

Sociedade Portuguesa para o

Prevalência e Monitorização da Obesidade e do Controlo do Peso Prevalência da Obesidade Índice de Massa Corporal (IMC) Excesso de Peso 25-30 kg/m 2 Obesidade >30 kg/m 2 Exemplo: Mulher com 1,65 m 68-82

Prevalência e Monitorização da Obesidade e do Controlo do Peso Prevalência da Obesidade Índice de Massa Corporal (IMC) Excesso de Peso 25-30 kg/m 2 Obesidade >30 kg/m 2 Exemplo: Mulher com 1,65 m 68-82

Previsão Salarial 2016 Korn Ferry Hay Group aponta que turbulência econômica afetará os salários no Brasil

INFORMAÇÕES À IMPRENSA GWA Comunicação Integrada Caroline Mártire Tel.: (11) 3030-3000 ramal 229 / (11) 96396 6222 caroline@gwa.com.br Previsão Salarial 2016 Korn Ferry Hay Group aponta que turbulência

INFORMAÇÕES À IMPRENSA GWA Comunicação Integrada Caroline Mártire Tel.: (11) 3030-3000 ramal 229 / (11) 96396 6222 caroline@gwa.com.br Previsão Salarial 2016 Korn Ferry Hay Group aponta que turbulência

PERFIL DO MERCADO Automotive Business VII Forum 2016

28/03/2016 PERFIL DO MERCADO Automotive Business VII Forum 2016 Vitor Klizas, Presidente, JATO Dynamics Brasil WTC São Paulo - Brasil A GLOBAL COMPANY JATO Dynamics JATO North America USA Canada JATO China

28/03/2016 PERFIL DO MERCADO Automotive Business VII Forum 2016 Vitor Klizas, Presidente, JATO Dynamics Brasil WTC São Paulo - Brasil A GLOBAL COMPANY JATO Dynamics JATO North America USA Canada JATO China

DADOS DAS EXPORTAÇÕES DE MEL

DADOS DAS EXPORTAÇÕES DE MEL EXPORTAÇÃO BRASILEIRA DE MEL 2009 a 2014 (NCM 04.09.00.00) ANO 2009 2010 2011 2012 2013 2014 Meses US$ KG Valor Kg US$ KG Valor Kg US$ KG Valor Kg US$ KG Valor Kg US$ KG Valor

DADOS DAS EXPORTAÇÕES DE MEL EXPORTAÇÃO BRASILEIRA DE MEL 2009 a 2014 (NCM 04.09.00.00) ANO 2009 2010 2011 2012 2013 2014 Meses US$ KG Valor Kg US$ KG Valor Kg US$ KG Valor Kg US$ KG Valor Kg US$ KG Valor

useful phone numbers Students Union Associação Académica da Universidade da Beira Interior

useful phone numbers Students Union Associação Académica da Universidade da Beira Interior Headquarters: Rua Senhor da Paciência, 39 6200-158 Covilhã Portugal Telephone: +351 275 319 530 Fax: +351 275

useful phone numbers Students Union Associação Académica da Universidade da Beira Interior Headquarters: Rua Senhor da Paciência, 39 6200-158 Covilhã Portugal Telephone: +351 275 319 530 Fax: +351 275

A reputação das cidades-sede da Copa do Mundo de Futebol 2014 no Brasil Resultados da Pesquisa City RepTrak Brasil

A reputação das cidades-sede da Copa do Mundo de Futebol 2014 no Brasil Resultados da Pesquisa City RepTrak Brasil Maio de 2014 O ESTUDO A reputação é um dos temas que tem cada vez mais ganhado espaço

A reputação das cidades-sede da Copa do Mundo de Futebol 2014 no Brasil Resultados da Pesquisa City RepTrak Brasil Maio de 2014 O ESTUDO A reputação é um dos temas que tem cada vez mais ganhado espaço

A importância e desafios da agricultura na economia regional. Assessoria Econômica

A importância e desafios da agricultura na economia regional Assessoria Econômica A Agricultura é importante para o crescimento e desenvolvimento econômico ou é apenas fornecedora de alimentos? Taxa Média

A importância e desafios da agricultura na economia regional Assessoria Econômica A Agricultura é importante para o crescimento e desenvolvimento econômico ou é apenas fornecedora de alimentos? Taxa Média

Programa Mais Médicos

II ENCONTRO NACIONAL DE MUNICÍPIOS Programa Mais Médicos Brasília- 02/03/16 Lançado em julho de 2013 para atender demanda histórica da insuficiência de médicos no Brasil, em especial, no SUS e na Atenção

II ENCONTRO NACIONAL DE MUNICÍPIOS Programa Mais Médicos Brasília- 02/03/16 Lançado em julho de 2013 para atender demanda histórica da insuficiência de médicos no Brasil, em especial, no SUS e na Atenção

ESPANHA Porta de acessoà Europa para as multinacionais brasileiras

ESPANHA Porta de acessoà Europa para as multinacionais brasileiras Existem muitas empresas e investimentos espanhóis no Brasil. É a hora de ter investimentos brasileiros na Espanha Presidente Lula da Silva,

ESPANHA Porta de acessoà Europa para as multinacionais brasileiras Existem muitas empresas e investimentos espanhóis no Brasil. É a hora de ter investimentos brasileiros na Espanha Presidente Lula da Silva,

A Economia do Brasil nos últimos 40 Anos e Perspectivas para o Futuro

A Economia do Brasil nos últimos 40 Anos e Perspectivas para o Futuro 40 Anos da Editoria de Economia de O Globo Marcelo Neri mcneri@fgv.br Décadas: 60 e 70 Milagre Crescimento 80 Redemocratização 90 Estabilização

A Economia do Brasil nos últimos 40 Anos e Perspectivas para o Futuro 40 Anos da Editoria de Economia de O Globo Marcelo Neri mcneri@fgv.br Décadas: 60 e 70 Milagre Crescimento 80 Redemocratização 90 Estabilização

Desafios Institucionais do Brasil: A Qualidade da Educação

Desafios Institucionais do Brasil: A Qualidade da Educação André Portela Souza EESP/FGV Rio de Janeiro 13 de maio de 2011 Estrutura da Apresentação 1. Porque Educação? Educação e Crescimento 2. Educação

Desafios Institucionais do Brasil: A Qualidade da Educação André Portela Souza EESP/FGV Rio de Janeiro 13 de maio de 2011 Estrutura da Apresentação 1. Porque Educação? Educação e Crescimento 2. Educação

JCR e Fator de Impacto Chegaram Para Ficar. Como viver Com Eles

JCR e Fator de Impacto Chegaram Para Ficar. Como viver Com Eles Rogerio Meneghini Programa SciELO FAP-Fundação de Apoio à Universidade Federal de São Paulo National International Periódicos de Editoras

JCR e Fator de Impacto Chegaram Para Ficar. Como viver Com Eles Rogerio Meneghini Programa SciELO FAP-Fundação de Apoio à Universidade Federal de São Paulo National International Periódicos de Editoras

Relatório Gráfico de Acessibilidade à Página www.ceivap.org.br Janeiro até Dezembro / 2007

Relatório Gráfico de Acessibilidade à Página www.ceivap.org.br Janeiro até Dezembro / 2007 1. Visitações Diárias ( Y ) Visitas ( X ) Dia do mês 1.1) Janeiro 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Relatório Gráfico de Acessibilidade à Página www.ceivap.org.br Janeiro até Dezembro / 2007 1. Visitações Diárias ( Y ) Visitas ( X ) Dia do mês 1.1) Janeiro 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Sistemas DYWIDAG - Ancoragens em Solos e Rochas

Sistemas DYWIDAG - Ancoragens em Solos e Rochas ANCORAGENS EM SOLOS E ROCHAS Os sistemas DYWIDAG são mundialmente reconhecidos na execução de tirantes ancorados no terreno (solos e rochas), permanentes

Sistemas DYWIDAG - Ancoragens em Solos e Rochas ANCORAGENS EM SOLOS E ROCHAS Os sistemas DYWIDAG são mundialmente reconhecidos na execução de tirantes ancorados no terreno (solos e rochas), permanentes

Níveis de Desenvolvimento Global (Extremos da Distribuição dos Países - 10/10)

") Níveis de Desenvolvimento Global (Extremos da Distribuição dos Países - 10/10) IDH País Pontuação Esperança de vida (anos) Média de anos de Anos de esperados RNBpc PPC em USD 2008 Posição no RNBpc menos

Níveis de Desenvolvimento Global (Extremos da Distribuição dos Países - 10/10) IDH País Pontuação Esperança de vida (anos) Média de anos de Anos de esperados RNBpc PPC em USD 2008 Posição no RNBpc menos

Tecnologia Conectividade

Funcionalidade de Alimentos como Ferramenta de Marketing Mª Engª Alexia Hoppe I Mostra de Ciência e Tecnologia TecnoDohms Porto Alegre, Maio 2012 Tecnologia Conectividade Geração Y: valores e atitudes

Funcionalidade de Alimentos como Ferramenta de Marketing Mª Engª Alexia Hoppe I Mostra de Ciência e Tecnologia TecnoDohms Porto Alegre, Maio 2012 Tecnologia Conectividade Geração Y: valores e atitudes

A Norma Brasileira e o Gerenciamento de Projetos

A Norma Brasileira e o Gerenciamento de Projetos Realidade Operacional e Gerencial do Poder Judiciário de Mato Grosso Na estrutura organizacional, existe a COPLAN que apoia administrativamente e oferece

A Norma Brasileira e o Gerenciamento de Projetos Realidade Operacional e Gerencial do Poder Judiciário de Mato Grosso Na estrutura organizacional, existe a COPLAN que apoia administrativamente e oferece

Educação e competitividade no mundo do trabalho: desafios e oportunidades

Educação e competitividade no mundo do trabalho: desafios e oportunidades 7ª Economia 79º IDH 57º Competitividade 61º Inovação 35º Educação 12 indicadores Ranking de Competitividade Global Requisitos

Educação e competitividade no mundo do trabalho: desafios e oportunidades 7ª Economia 79º IDH 57º Competitividade 61º Inovação 35º Educação 12 indicadores Ranking de Competitividade Global Requisitos

32º Seminário de Logística

32º Seminário de Logística Antônio Bacelar Teixeira Painel 3: Impacto da Logística na competitividade da Siderurgia 1 A provocação e o desafio... Seminário ABM 2012 (BH) (Leal / Rogério / Carlos Fernandes)

32º Seminário de Logística Antônio Bacelar Teixeira Painel 3: Impacto da Logística na competitividade da Siderurgia 1 A provocação e o desafio... Seminário ABM 2012 (BH) (Leal / Rogério / Carlos Fernandes)

INTERNACIONALIZAÇÃO DA CIÊNCIA E DA PÓS-GRADUAÇÃO: AVANÇOS E DESAFIOS

ASSOCIAÇÃO NACIONAL DE PÓS GRADUANDOS II SEMINÁRIO: INTERNACIONALIZAÇÃO DA CIÊNCIA BRASILEIRA INTERNACIONALIZAÇÃO DA CIÊNCIA E DA PÓS-GRADUAÇÃO: AVANÇOS E DESAFIOS Prof. Dr. Joviles Vitorio Trevisol Presidente

ASSOCIAÇÃO NACIONAL DE PÓS GRADUANDOS II SEMINÁRIO: INTERNACIONALIZAÇÃO DA CIÊNCIA BRASILEIRA INTERNACIONALIZAÇÃO DA CIÊNCIA E DA PÓS-GRADUAÇÃO: AVANÇOS E DESAFIOS Prof. Dr. Joviles Vitorio Trevisol Presidente

CREBi Media Kit. Site CREBI Conforme relatórios de visitas emtidos em dezembro de 2008, temos os seguintes dados médios:

CREBi Media Kit Atualmente, somos a mais representativa mídia eletrônica do setor de jóias e afins e também já superamos em muito as maiores médias de outras categorias de mídia. O CREBi oferece três canais

CREBi Media Kit Atualmente, somos a mais representativa mídia eletrônica do setor de jóias e afins e também já superamos em muito as maiores médias de outras categorias de mídia. O CREBi oferece três canais

www.pwc.com/br Audiência no Senado Escolha e Contratação da Entidade Aferidora da Qualidade 22 de Março de 2012 Luiz Eduardo Viotti Sócio da PwC

www.pwc.com/br Audiência no Senado Escolha e Contratação da Entidade Aferidora da Qualidade 22 de Março de 2012 Luiz Eduardo Viotti Sócio da PwC Participamos do processo de escolha da Entidade Aferidora

www.pwc.com/br Audiência no Senado Escolha e Contratação da Entidade Aferidora da Qualidade 22 de Março de 2012 Luiz Eduardo Viotti Sócio da PwC Participamos do processo de escolha da Entidade Aferidora

Meninas casadas até os 18 anos na América Latina (%) Meninas casadas até os 15 anos (%) Bolivia (Plurinational State Costa Rica (17º) Brazil (3º)

Meninas casadas até os 15 anos (%) Bolivia (Plurinational State Costa Rica (17º) Brazil (3º)") Nicaragua (1º) Dominican Republic (2º) Brazil (3º) Honduras (4º) Guatemala (5º) Equatorial Guinea (6º) Panama (7º) Cuba (8º) El Salvador (9º) Uruguay (10º) Colombia (11º) Guyana (12º) Mexico (13º) Ecuador

Nicaragua (1º) Dominican Republic (2º) Brazil (3º) Honduras (4º) Guatemala (5º) Equatorial Guinea (6º) Panama (7º) Cuba (8º) El Salvador (9º) Uruguay (10º) Colombia (11º) Guyana (12º) Mexico (13º) Ecuador

SGA. Introdução. Qualidade PLANEAMENTO SGA Aspectos ISO SGA por. Níveis. Sistemas. Integrados. Sistemas. Sustentáveis.

por DO DESENVOLVIMENTO DO À SISTEMAS DE GESTÃO DO AMBIENTE 2004/2005 4.3 - PLANEAMENTO 4.3.1 - Aspectos Ambientais 4.3.2 - Requisitos Legais por e Outros Requisitos 4.3.3 - Objectivos e metas 4.3.4 - Programa

por DO DESENVOLVIMENTO DO À SISTEMAS DE GESTÃO DO AMBIENTE 2004/2005 4.3 - PLANEAMENTO 4.3.1 - Aspectos Ambientais 4.3.2 - Requisitos Legais por e Outros Requisitos 4.3.3 - Objectivos e metas 4.3.4 - Programa

UNI EN ISO 9001:2008 UNI EN ISO 14001:2004 BS OHSAS 18001:2007 EC DIRECTIVE 2014/34/EU (ATEX) CERTIFIED MANAGEMENT SYSTEM

CERTIFIED MANAGEMENT SYSTEM") PT ISM-BSM CERTIFIED Tecnologia Made in Italy Desde 1955 o Grupo Varvel projecta e fabrica redutores e variadores para aplicações de pequena e média potências. Parceiro de confiança na produção e comercialização

PT ISM-BSM CERTIFIED Tecnologia Made in Italy Desde 1955 o Grupo Varvel projecta e fabrica redutores e variadores para aplicações de pequena e média potências. Parceiro de confiança na produção e comercialização

EDUCAÇÃO. Base para o desenvolvimento

EDUCAÇÃO Base para o desenvolvimento 1 Por que investir em educação? 2 Por que investir em educação? 1. Acesso à cidadania. 2. Aumento da renda pessoal (prêmio salarial): 10% por um ano a mais de escolaridade.

EDUCAÇÃO Base para o desenvolvimento 1 Por que investir em educação? 2 Por que investir em educação? 1. Acesso à cidadania. 2. Aumento da renda pessoal (prêmio salarial): 10% por um ano a mais de escolaridade.

Universidade de São Paulo Faculdade de Filosofia, Letras e Ciências Humanas Departamento de Ciência Política

Universidade de São Paulo Faculdade de Filosofia, Letras e Ciências Humanas Departamento de Ciência Política FLS 5028 Métodos Quantitativos e Técnicas de Pesquisa em Ciência Política FLP0406 Métodos e

Universidade de São Paulo Faculdade de Filosofia, Letras e Ciências Humanas Departamento de Ciência Política FLS 5028 Métodos Quantitativos e Técnicas de Pesquisa em Ciência Política FLP0406 Métodos e

Revitalização da Indústria Fonográfica no Brasil

Revitalização da Indústria Fonográfica no Brasil Impacto Positivo de uma Redução de Tributos para Empresas e Consumidores Rio de Janeiro, 27 de maio de 2009 Em 2008, o mercado brasileiro de CDs e DVDs

Revitalização da Indústria Fonográfica no Brasil Impacto Positivo de uma Redução de Tributos para Empresas e Consumidores Rio de Janeiro, 27 de maio de 2009 Em 2008, o mercado brasileiro de CDs e DVDs

DESPESA EM I&D E Nº DE INVESTIGADORES EM 2007 EM PORTUGAL

DESPESA EM I&D E Nº DE INVESTIGADORES EM 2007 EM PORTUGAL Súmula dos dados provisórios do Inquérito ao Potencial Científico e Tecnológico Nacional, IPCTN, 2007 I DESPESA 1. Despesa em I&D nacional total

DESPESA EM I&D E Nº DE INVESTIGADORES EM 2007 EM PORTUGAL Súmula dos dados provisórios do Inquérito ao Potencial Científico e Tecnológico Nacional, IPCTN, 2007 I DESPESA 1. Despesa em I&D nacional total

Perspectivas para 2012

Abiplast Perspectivas para 2012 Antonio Delfim Netto 2 de Dezembro de 2011 São Paulo, SP 1 I.Mundo: Década de 80 e 2010 (% do PIB) 30% 23% 31% 24% 37% 22% 3,7% 3,3% 8% 7% 4,2% 4,0% 1,5% 1,2% Fonte: FMI,

Abiplast Perspectivas para 2012 Antonio Delfim Netto 2 de Dezembro de 2011 São Paulo, SP 1 I.Mundo: Década de 80 e 2010 (% do PIB) 30% 23% 31% 24% 37% 22% 3,7% 3,3% 8% 7% 4,2% 4,0% 1,5% 1,2% Fonte: FMI,

3 A economia na sociedade actual

3 A economia na sociedade actual 3.1. A evolução económica da humanidade Leituras: [D] I, II e III; [S] cap. 27 3.2. Efeitos sociais do desenvolvimento Leituras: [N] 6; [S] cap. 28 3 A economia na sociedade

3 A economia na sociedade actual 3.1. A evolução económica da humanidade Leituras: [D] I, II e III; [S] cap. 27 3.2. Efeitos sociais do desenvolvimento Leituras: [N] 6; [S] cap. 28 3 A economia na sociedade

Evolução Nacional da Sociedade da Informação e Comparações Internacionais

Evolução Nacional da Sociedade da Informação e Comparações Internacionais Forum para a Sociedade da Informação Aveiro, 10 Mar 2006 Luis Magalhães Presidente da UMIC Agência para a Sociedade do Conhecimento,

Evolução Nacional da Sociedade da Informação e Comparações Internacionais Forum para a Sociedade da Informação Aveiro, 10 Mar 2006 Luis Magalhães Presidente da UMIC Agência para a Sociedade do Conhecimento,

Global leader in hospitality consulting. Global Hotel Market Sentiment Survey 1 Semestre 2014 BRASIL

Global leader in hospitality consulting Global Hotel Market Sentiment Survey 1 Semestre 2014 BRASIL % DE RESPOSTAS POR REGIÃO INTRODUÇÃO Américas 19% Ásia 31% A pesquisa global de opinião sobre o mercado

Global leader in hospitality consulting Global Hotel Market Sentiment Survey 1 Semestre 2014 BRASIL % DE RESPOSTAS POR REGIÃO INTRODUÇÃO Américas 19% Ásia 31% A pesquisa global de opinião sobre o mercado

Foad Shaikhzadeh Presidente Furukawa Industrial SA

Para ajudar a proteger sua privacidade, o PowerPoint impediu o download automático desta imagem externa. Para baixar e exibir esta imagem, clique em Opções na Barra de Mensagens e clique em Habilitar conteúdo

Para ajudar a proteger sua privacidade, o PowerPoint impediu o download automático desta imagem externa. Para baixar e exibir esta imagem, clique em Opções na Barra de Mensagens e clique em Habilitar conteúdo

ESPANHA Porta de acesso à Europa para as multinacionais brasileiras

ESPANHA Porta de acesso à Europa para as multinacionais brasileiras ESPANHA: UM PAÍS QUE SAIU DA CRISE Crecemento do PIB espanhol 4 3 2 1 0-1 -2-3 0.1 0.3 0.5 0.5 0.7 0.9 1 0.8-0.1 0-0.4-0.3-0.5-0.4-0.6-0.6-0.5-0.3-0.3-0.10.3-0.9-0.8-1

ESPANHA Porta de acesso à Europa para as multinacionais brasileiras ESPANHA: UM PAÍS QUE SAIU DA CRISE Crecemento do PIB espanhol 4 3 2 1 0-1 -2-3 0.1 0.3 0.5 0.5 0.7 0.9 1 0.8-0.1 0-0.4-0.3-0.5-0.4-0.6-0.6-0.5-0.3-0.3-0.10.3-0.9-0.8-1

Associação KNX Portugal

Associação KNX Portugal Organização KNX e rede de parceiros KNX Association International Page No. 3 Associações Nacionais: Membros Membros KNX Nacionais: Fabricantes: Empresas fabricantes ou representantes

Associação KNX Portugal Organização KNX e rede de parceiros KNX Association International Page No. 3 Associações Nacionais: Membros Membros KNX Nacionais: Fabricantes: Empresas fabricantes ou representantes

Sustentabilidade: Desafio Actual do Ensino Superior

Os desafios da Gestão e da Qualidade do Ensino Superior nos Países e Regiões de Língua Portuguesa 15 de Novembro de 2011 Sustentabilidade: Desafio Actual do Ensino Superior Instituto Superior Técnico,

Os desafios da Gestão e da Qualidade do Ensino Superior nos Países e Regiões de Língua Portuguesa 15 de Novembro de 2011 Sustentabilidade: Desafio Actual do Ensino Superior Instituto Superior Técnico,

CAPÍTULO 1 INTRODUÇÃO. Copyright 2011 by The McGraw-Hill Companies, Inc. All Rights Reserved.

CAPÍTULO 1 INTRODUÇÃO McGraw-Hill/Irwin Copyright 2011 by The McGraw-Hill Companies, Inc. All Rights Reserved. O QUE É A MACROECONOMIA? Macroeconomia é o estudo do comportamento da economia como um todo

CAPÍTULO 1 INTRODUÇÃO McGraw-Hill/Irwin Copyright 2011 by The McGraw-Hill Companies, Inc. All Rights Reserved. O QUE É A MACROECONOMIA? Macroeconomia é o estudo do comportamento da economia como um todo

Educação, Economia e Capital Humano em Portugal Notas sobre um Paradoxo

Portugal na União Europeia 1986-2010 Faculdade de Economia, Universidade do Porto - 21 Janeiro 2011 Educação, Economia e Capital Humano em Portugal Notas sobre um Paradoxo Pedro Teixeira (CEF.UP/UP e CIPES);

Portugal na União Europeia 1986-2010 Faculdade de Economia, Universidade do Porto - 21 Janeiro 2011 Educação, Economia e Capital Humano em Portugal Notas sobre um Paradoxo Pedro Teixeira (CEF.UP/UP e CIPES);

POLIONU LISTA DE PAÍSES

AGH Bolívia 2 Brasil 2 Chile 2 China 2 Colômbia 2 Cuba 2 Equador 2 Espanha 2 Estados Unidos da América 2 França 2 Honduras 2 Israel 2 Itália 2 México 2 Nigéria 2 Panamá 2 Peru 2 Reino Unido 2 Senegal 2

AGH Bolívia 2 Brasil 2 Chile 2 China 2 Colômbia 2 Cuba 2 Equador 2 Espanha 2 Estados Unidos da América 2 França 2 Honduras 2 Israel 2 Itália 2 México 2 Nigéria 2 Panamá 2 Peru 2 Reino Unido 2 Senegal 2

Empreendedorismo em Israel. Gilberto Sarfati

Empreendedorismo em Israel Gilberto Sarfati gilberto.sarfati@fgv.br Empreendedorismo O empreendedor é aquele que gera valor através da criação ou expansão da atividade econômica identificando novos produtos,

Empreendedorismo em Israel Gilberto Sarfati gilberto.sarfati@fgv.br Empreendedorismo O empreendedor é aquele que gera valor através da criação ou expansão da atividade econômica identificando novos produtos,

Q: Preciso contratar um numero de empregados para solicitar o visto E2? R: Não, o Visto E2 não requer um numero de empregados como o Visto Eb5.

RE: Visto E1 O E2 Visto E1 O E2 Q :Preciso contratar um advogado para solicitar o Visto E2? R: Sim, o visto E2 requer o conhecimento especializado da legislacao migratória e a experiência de um advogado

RE: Visto E1 O E2 Visto E1 O E2 Q :Preciso contratar um advogado para solicitar o Visto E2? R: Sim, o visto E2 requer o conhecimento especializado da legislacao migratória e a experiência de um advogado

ESPANHA Porta de acesso à Europa para as multinacionais brasileiras

ESPANHA Porta de acesso à Europa para as multinacionais brasileiras ESPANHA: UM PAÍS QUE SAE DA CRISE 2,00% 1,50% Evolução do PIB espanhol 1,70% 1,00% 1% 0,50% 0,00% -0,50% -0,20% 0,10% 2010 2011 2012

ESPANHA Porta de acesso à Europa para as multinacionais brasileiras ESPANHA: UM PAÍS QUE SAE DA CRISE 2,00% 1,50% Evolução do PIB espanhol 1,70% 1,00% 1% 0,50% 0,00% -0,50% -0,20% 0,10% 2010 2011 2012

META DA TAXA SELIC 14,5% 13,75% 14,25% 13,75% 13,5% 13,25% 12,75% 13,00% 12,75% 12,50% 12,00% 12,25% 11,75% 12,5% 11,25% 11,00% 10,50% 11,25% 11,5%

abr-08 ago-08 dez-08 abr-09 ago-09 dez-09 abr-10 ago-10 dez-10 abr-11 ago-11 dez-11 abr-12 ago-12 dez-12 abr-13 ago-13 dez-13 abr-14 ago-14 dez-14 abr-15 ago-15 dez-15 META DA TAXA SELIC Cenário básico

abr-08 ago-08 dez-08 abr-09 ago-09 dez-09 abr-10 ago-10 dez-10 abr-11 ago-11 dez-11 abr-12 ago-12 dez-12 abr-13 ago-13 dez-13 abr-14 ago-14 dez-14 abr-15 ago-15 dez-15 META DA TAXA SELIC Cenário básico

FACULDADE DE ECONOMIA, UNIVERSIDADE DO PORTO - ANO LECTIVO 2010/2011 1G203: ECONOMIA INTERNACIONAL

FACULDADE DE ECONOMIA, UNIVERSIDADE DO PORTO - ANO LECTIVO 2010/2011 1 1G203: ECONOMIA INTERNACIONAL 1.2 -A evolução da economia mundial: globalização dos mercados e globalização da produção comércio internacional

FACULDADE DE ECONOMIA, UNIVERSIDADE DO PORTO - ANO LECTIVO 2010/2011 1 1G203: ECONOMIA INTERNACIONAL 1.2 -A evolução da economia mundial: globalização dos mercados e globalização da produção comércio internacional

Desafios Futuros dos Investimentos dos Fundos de Pensão. José Antonio Gragnani

Desafios Futuros dos Investimentos dos Fundos de Pensão José Antonio Gragnani Patrimônio dos Fundos de Pensão como proporção do PIB em 2014 (%) Países membros da OCDE Países não membros da OCDE O Patrimônio

Desafios Futuros dos Investimentos dos Fundos de Pensão José Antonio Gragnani Patrimônio dos Fundos de Pensão como proporção do PIB em 2014 (%) Países membros da OCDE Países não membros da OCDE O Patrimônio

Global leader in hospitality consulting. Global Hotel Market Sentiment Survey 2 Semestre 2013 BRASIL

Global leader in hospitality consulting Global Hotel Market Sentiment Survey 2 Semestre 2013 BRASIL 50 40 30 20 10 0-10 -20-30 -40-50 Fev 2009 Jul 2009 SENTIMENT NÍVEL GLOBAL Jan 2010 % DE RESPOSTAS POR

Global leader in hospitality consulting Global Hotel Market Sentiment Survey 2 Semestre 2013 BRASIL 50 40 30 20 10 0-10 -20-30 -40-50 Fev 2009 Jul 2009 SENTIMENT NÍVEL GLOBAL Jan 2010 % DE RESPOSTAS POR

ASPECTOS DA ROTULAGEM AMBIENTAL PROJETO DE COOPERAÇÃO ENTRE SECEX/UNIÃO. CURSO DE CAPACITAÇÃO SETOR PRIVADO ABTCP/ SÃO PAULO 02/03/2010 e 03/03/2010

ASPECTOS DA ROTULAGEM AMBIENTAL PROJETO DE COOPERAÇÃO ENTRE SECEX/UNIÃO EUROPÉIA/PNUMA CURSO DE CAPACITAÇÃO SETOR PRIVADO ABTCP/ SÃO PAULO 02/03/2010 e 03/03/2010 Rotulagem Ambiental: O que é isto? É a

ASPECTOS DA ROTULAGEM AMBIENTAL PROJETO DE COOPERAÇÃO ENTRE SECEX/UNIÃO EUROPÉIA/PNUMA CURSO DE CAPACITAÇÃO SETOR PRIVADO ABTCP/ SÃO PAULO 02/03/2010 e 03/03/2010 Rotulagem Ambiental: O que é isto? É a

JUROS E RISCO BRASIL

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.50% 9.00% 10.00% 10.50% 11.00%

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.50% 9.00% 10.00% 10.50% 11.00%

JUROS E RISCO BRASIL

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 11.75% 13.00% 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.00% 8.50% 9.00%

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 11.75% 13.00% 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.00% 8.50% 9.00%

Brasil: Conjuntura e Perspectivas. Prof. Dr. Fernando Sarti

Brasil: Conjuntura e Perspectivas Prof. Dr. Fernando Sarti Centro Altos Estudos Brasil Século XXI - UNICAMP Fundação Desenvolvimento da Unicamp-FUNCAMP Brasília, Se da Andifes, 25 fevereiro 2016 Estrutura

Brasil: Conjuntura e Perspectivas Prof. Dr. Fernando Sarti Centro Altos Estudos Brasil Século XXI - UNICAMP Fundação Desenvolvimento da Unicamp-FUNCAMP Brasília, Se da Andifes, 25 fevereiro 2016 Estrutura

EUROPEAN SOCIAL SURVEY 2006. Atitudes face à Prisão Preventiva e à Tortura como forma de evitar actos terroristas

EUROPEAN SOCIAL SURVEY 2006 Atitudes face à Prisão Preventiva e à Tortura como forma de evitar actos terroristas Junho 2009 1 Amostra O European Social Survey 3 foi aplicado a amostras aleatórias e probabilísticas

EUROPEAN SOCIAL SURVEY 2006 Atitudes face à Prisão Preventiva e à Tortura como forma de evitar actos terroristas Junho 2009 1 Amostra O European Social Survey 3 foi aplicado a amostras aleatórias e probabilísticas

INTERNACIONALIZAÇÃO DE EMPRESAS DO SECTOR DO TURISMO

INTERNACIONALIZAÇÃO DE EMPRESAS DO SECTOR DO TURISMO Josep-Francesc Valls Coordenador do Centro de Formação e Investigação em Turismo da UMa Professor Esade Business & Law School RESUMO 1. Posição de Portugal

INTERNACIONALIZAÇÃO DE EMPRESAS DO SECTOR DO TURISMO Josep-Francesc Valls Coordenador do Centro de Formação e Investigação em Turismo da UMa Professor Esade Business & Law School RESUMO 1. Posição de Portugal

Programa de Desenvolvimento de Lideranças do Sistema Sebrae. Pio Cortizo Unidade de Gestão Estratégica Sebrae Nacional Milão, 15 de julho de 2013

Programa de Desenvolvimento de Lideranças do Sistema Sebrae SEBRAE 2022 Pio Cortizo Unidade de Gestão Estratégica Sebrae Nacional Milão, 15 de julho de 2013 Programa de Desenvolvimento de Lideranças do

Programa de Desenvolvimento de Lideranças do Sistema Sebrae SEBRAE 2022 Pio Cortizo Unidade de Gestão Estratégica Sebrae Nacional Milão, 15 de julho de 2013 Programa de Desenvolvimento de Lideranças do

Original page: VISTO E1 (comerciantes do tratado) e E2 (investidores do tratado)

e E2 (investidores do tratado)") PDF Acrobat www.drmoises.com 1 Original page: VISTO E1 (comerciantes do tratado) e E2 (investidores do tratado) Os comerciantes do tratado são Vistos E-1, investidores do tratado são Vistos E-2. Estes

PDF Acrobat www.drmoises.com 1 Original page: VISTO E1 (comerciantes do tratado) e E2 (investidores do tratado) Os comerciantes do tratado são Vistos E-1, investidores do tratado são Vistos E-2. Estes

Desafios da Produtividade no Brasil e as Inovações

Desafios da Produtividade no Brasil e as Inovações Jorge Arbache U n B e B N D E S F D C, 1 1 / 1 2 / 2 0 1 3 A s o p i n i õ e s a q u i a p r e s e n t a d a s n ã o r e p r e s e n t a m n e c e s s

Desafios da Produtividade no Brasil e as Inovações Jorge Arbache U n B e B N D E S F D C, 1 1 / 1 2 / 2 0 1 3 A s o p i n i õ e s a q u i a p r e s e n t a d a s n ã o r e p r e s e n t a m n e c e s s

COMPORTAMENTO DO RISCO BRASILEIRO

COMPORTAMENTO DO RISCO BRASILEIRO 11/09/12 11/10/12 11/11/12 11/12/12 11/01/13 11/02/13 11/03/13 11/04/13 11/05/13 11/06/13 11/07/13 11/08/13 11/09/13 11/10/13 11/11/13 11/12/13 11/01/14 11/02/14 11/03/14

COMPORTAMENTO DO RISCO BRASILEIRO 11/09/12 11/10/12 11/11/12 11/12/12 11/01/13 11/02/13 11/03/13 11/04/13 11/05/13 11/06/13 11/07/13 11/08/13 11/09/13 11/10/13 11/11/13 11/12/13 11/01/14 11/02/14 11/03/14

CARTA DO DIRETOR-EXECUTIVO

International Coffee Organization Organización Internacional del Café Organização Internacional do Café Organisation Internationale du Café P CARTA DO DIRETOR-EXECUTIVO RELATÓRIO SOBRE O MERCADO CAFEEIRO

International Coffee Organization Organización Internacional del Café Organização Internacional do Café Organisation Internationale du Café P CARTA DO DIRETOR-EXECUTIVO RELATÓRIO SOBRE O MERCADO CAFEEIRO

Integrando informação, indicadores e melhoria: experiências internacionais. OECD e da Europa. Niek Klazinga, QualiHosp Sao Paulo, April 3th 2012

Integrando informação, indicadores e melhoria: experiências internacionais sobre assistência à saúde da OECD e da Europa Niek Klazinga, QualiHosp Sao Paulo, April 3th 2012 Por que a qualidade do cuidado

Integrando informação, indicadores e melhoria: experiências internacionais sobre assistência à saúde da OECD e da Europa Niek Klazinga, QualiHosp Sao Paulo, April 3th 2012 Por que a qualidade do cuidado

Brasil está quase na lanterna do ranking mundial de crescimento do PIB País ocupa a 31ª posição da lista de 34 nações, que é liderada pela China

Brasil está quase na lanterna do ranking mundial de crescimento do PIB País ocupa a 31ª posição da lista de 34 nações, que é liderada pela China Matéria publicada em 29 de Novembro de 2014 SÃO PAULO -

Brasil está quase na lanterna do ranking mundial de crescimento do PIB País ocupa a 31ª posição da lista de 34 nações, que é liderada pela China Matéria publicada em 29 de Novembro de 2014 SÃO PAULO -

EXPORTAÇÃO BRASILEIRA DO CAPÍTULO 71 DA NCM. Por Principais Países de Destino. Janeiro - Dezembro. Bijuterias

Bijuterias Principais Países 2010 2011 2012 2013 2014 US$ mil 2014/ 2013 Estados Unidos 5.667 3.828 2.668 3.491 5.006 43 Colômbia 407 800 748 1.112 993-11 França 1.085 931 910 998 969-3 Argentina 2.112

Bijuterias Principais Países 2010 2011 2012 2013 2014 US$ mil 2014/ 2013 Estados Unidos 5.667 3.828 2.668 3.491 5.006 43 Colômbia 407 800 748 1.112 993-11 França 1.085 931 910 998 969-3 Argentina 2.112

Terceiro Sector, Contratualização para ganhos em saúde

Terceiro Sector, Contratualização para ganhos em saúde 1º Encontro Nacional - Desafios do presente e do futuro Alexandre Lourenço www.acss.min-saude.pt Sumário Organizações do Terceiro Sector Necessidade

Terceiro Sector, Contratualização para ganhos em saúde 1º Encontro Nacional - Desafios do presente e do futuro Alexandre Lourenço www.acss.min-saude.pt Sumário Organizações do Terceiro Sector Necessidade

O desafio da produtividade

O desafio da produtividade 21º Seminário Dia da Qualidade Caxias CIC Renato da Fonseca Caxias do Sul, RS, 20/07/2015 Roteiro 1. O estado da indústria e da economia brasileira 2. Baixa competitividade:

O desafio da produtividade 21º Seminário Dia da Qualidade Caxias CIC Renato da Fonseca Caxias do Sul, RS, 20/07/2015 Roteiro 1. O estado da indústria e da economia brasileira 2. Baixa competitividade:

INOVAÇÃO COMO ESTRATÉGIA AO CRESCIMENTO DA INDÚSTRIA

31 de outubro de 2016 INOVAÇÃO COMO ESTRATÉGIA AO CRESCIMENTO DA INDÚSTRIA Paulo Mól Superintendente do IEL A economia brasileira está perdendo competitividade ÍNDICE GLOBAL DE COMPETITIVIDADE 2016/17

31 de outubro de 2016 INOVAÇÃO COMO ESTRATÉGIA AO CRESCIMENTO DA INDÚSTRIA Paulo Mól Superintendente do IEL A economia brasileira está perdendo competitividade ÍNDICE GLOBAL DE COMPETITIVIDADE 2016/17

INOVAÇÃO E P&D: QUAL O MELHOR CAMINHO?

INOVAÇÃO E P&D: QUAL O MELHOR CAMINHO? XXXII CONGRESSO DA SOCIEDADE BRASILEIRA DE MEDICINA FARMACÊUTICA 23 e 24 novembro 2006 João Sanches Diretor de Comunicação A inovação é pilar da competitividade Prosperidade

INOVAÇÃO E P&D: QUAL O MELHOR CAMINHO? XXXII CONGRESSO DA SOCIEDADE BRASILEIRA DE MEDICINA FARMACÊUTICA 23 e 24 novembro 2006 João Sanches Diretor de Comunicação A inovação é pilar da competitividade Prosperidade

III Fórum Nacional de Produtos para a Saúde no Brasil 1º

III Fórum Nacional de Produtos para a Saúde no Brasil 1º.9.2016 Um pouco da nossa história Foi fundada e esse ano completou 83 anos de existência Laboratórios farmacêuticos nacionais e internacionais e

III Fórum Nacional de Produtos para a Saúde no Brasil 1º.9.2016 Um pouco da nossa história Foi fundada e esse ano completou 83 anos de existência Laboratórios farmacêuticos nacionais e internacionais e

O ECOSSISTEMA DA INDÚSTRIA SUÍÇA UMA PLATAFORMA DE NEGOCIOS

O ECOSSISTEMA DA INDÚSTRIA SUÍÇA UMA PLATAFORMA DE NEGOCIOS O que você sabe sobre a Suíça? Roger Federer Chocolates Relógios de luxo 2 O que você também deve saber Hotspot para Pesquisa e Desenvolvimento

O ECOSSISTEMA DA INDÚSTRIA SUÍÇA UMA PLATAFORMA DE NEGOCIOS O que você sabe sobre a Suíça? Roger Federer Chocolates Relógios de luxo 2 O que você também deve saber Hotspot para Pesquisa e Desenvolvimento

12º Fórum de Economia

12º Fórum de Economia da Fundação Getúlio Vargas 4º Painel Salários e Produtividade 15/09/2015 1 A produtividade assume um papel central* em função de sua importância no crescimento do PIB. Crescimento

12º Fórum de Economia da Fundação Getúlio Vargas 4º Painel Salários e Produtividade 15/09/2015 1 A produtividade assume um papel central* em função de sua importância no crescimento do PIB. Crescimento

Desenvolvimento Produtivo Além da Indústria - O Papel dos Serviços

Desenvolvimento Produtivo Além da Indústria - O Papel dos Serviços Jorge Arbache UnB e BNDES FGV-SP 27/5/2014 As opiniões são do autor e não necessariamente refletem as visões do BNDES 1 Vivemos uma nova

Desenvolvimento Produtivo Além da Indústria - O Papel dos Serviços Jorge Arbache UnB e BNDES FGV-SP 27/5/2014 As opiniões são do autor e não necessariamente refletem as visões do BNDES 1 Vivemos uma nova

Aproveitar a vida agora e preocupar-se com poupança e economia mais tarde

Aproveitar a vida agora e preocupar-se com poupança e economia mais tarde Pesquisa global GfK Abril 2016 1 Global GfK survey: Aproveitar a vida agora e preocupar-se com poupança e economia mais tarde 1

Aproveitar a vida agora e preocupar-se com poupança e economia mais tarde Pesquisa global GfK Abril 2016 1 Global GfK survey: Aproveitar a vida agora e preocupar-se com poupança e economia mais tarde 1

Empreender em Portugal: Rumo a um Empreendedorismo Sustentado

Empreender em Portugal: Rumo a um Empreendedorismo Sustentado Patrícia Jardim da Palma Professora Universitária no ISCSP Coordenadora do Hélios Directora do INTEC ppalma@iscsp.utl.pt Agenda O empreendedorismo

Empreender em Portugal: Rumo a um Empreendedorismo Sustentado Patrícia Jardim da Palma Professora Universitária no ISCSP Coordenadora do Hélios Directora do INTEC ppalma@iscsp.utl.pt Agenda O empreendedorismo

Luis Magalhães Presidente da UMIC Agência para a Sociedade do Conhecimento, IP

e-ciência em Portugal IBERCIVIS: Lançamento do projecto SOLUVEL e apresentação de resultados do projecto AMILOIDE Museu da Ciência, U. de Coimbra, 1 de Julho de 211 Luis Magalhães Presidente da UMIC Agência

e-ciência em Portugal IBERCIVIS: Lançamento do projecto SOLUVEL e apresentação de resultados do projecto AMILOIDE Museu da Ciência, U. de Coimbra, 1 de Julho de 211 Luis Magalhães Presidente da UMIC Agência

CARTA DO DIRETOR-EXECUTIVO

P CARTA DO DIRETOR-EXECUTIVO RELATÓRIO SOBRE O MERCADO CAFEEIRO Dezembro de 2008 Os níveis de preços confirmaram em dezembro a tendência baixista que se observava no mercado cafeeiro desde setembro de

P CARTA DO DIRETOR-EXECUTIVO RELATÓRIO SOBRE O MERCADO CAFEEIRO Dezembro de 2008 Os níveis de preços confirmaram em dezembro a tendência baixista que se observava no mercado cafeeiro desde setembro de

Global leader in hospitality consulting. Global Hotel Market Sentiment Survey 1 Semestre 2015 BRASIL

Global leader in hospitality consulting Global Hotel Market Sentiment Survey 1 Semestre 2015 BRASIL INTRODUÇÃO Europe 43% % DE RESPOSTAS POR REGIÃO Americas 9% Asia 48% A pesquisa global de opinião sobre

Global leader in hospitality consulting Global Hotel Market Sentiment Survey 1 Semestre 2015 BRASIL INTRODUÇÃO Europe 43% % DE RESPOSTAS POR REGIÃO Americas 9% Asia 48% A pesquisa global de opinião sobre

1. OEstudo 2. Portugal como destino de NearshoreOutsourcing (Edição 2012) 3. Conclusões

3. Conclusões") PORTUGAL COMO DTINO DE NEARSHORE OUTSOURCING EDIÇÃO 2012 Sumário Executivo Índice 1. OEstudo 2. Portugal como destino de NearshoreOutsourcing (Edição 2012) 3. Conclusões Este estudo baseou-se em informação

PORTUGAL COMO DTINO DE NEARSHORE OUTSOURCING EDIÇÃO 2012 Sumário Executivo Índice 1. OEstudo 2. Portugal como destino de NearshoreOutsourcing (Edição 2012) 3. Conclusões Este estudo baseou-se em informação

REDE NACIONAL CUIDADOS CONTINUADOS INTEGRADOS

REDE NACIONAL CUIDADOS CONTINUADOS INTEGRADOS Geriatria vs respostas Sociais inovadoras A R.N.C.C.I. J.M. Abreu Nogueira SISTEMAS DE SAÚDE E CONTINUIDADE Acesso aos cuidados necessários: Indivíduo duo

REDE NACIONAL CUIDADOS CONTINUADOS INTEGRADOS Geriatria vs respostas Sociais inovadoras A R.N.C.C.I. J.M. Abreu Nogueira SISTEMAS DE SAÚDE E CONTINUIDADE Acesso aos cuidados necessários: Indivíduo duo

CARTA DO DIRETOR-EXECUTIVO

P CARTA DO DIRETOR-EXECUTIVO RELATÓRIO SOBRE O MERCADO CAFEEIRO Abril de 2009 A escassez de café colombiano e o aumento sem precedentes dos prêmios pagos por esta origem continuam a dominar a evolução

P CARTA DO DIRETOR-EXECUTIVO RELATÓRIO SOBRE O MERCADO CAFEEIRO Abril de 2009 A escassez de café colombiano e o aumento sem precedentes dos prêmios pagos por esta origem continuam a dominar a evolução

Ministério do Desenvolvimento, Indústria e Comércio Exterior Secretaria de Comércio Exterior. Balança Comercial Brasileira 2005

Ministério do Desenvolvimento, Indústria e Comércio Exterior Secretaria de Comércio Exterior Balança Comercial Brasileira 2005 BALANÇA COMERCIAL BRASILEIRA 2005 / 2004 US$ MILHÕES 2005 2004 % 2005/2004

Ministério do Desenvolvimento, Indústria e Comércio Exterior Secretaria de Comércio Exterior Balança Comercial Brasileira 2005 BALANÇA COMERCIAL BRASILEIRA 2005 / 2004 US$ MILHÕES 2005 2004 % 2005/2004

META DA TAXA SELIC 14,5% 13,75% 14,25% 13,75% 13,5% 13,25% 12,75% 13,00% 12,75% 12,50% 12,00% 12,25% 11,75% 12,5% 11,25% 11,00% 10,50% 11,25% 11,25%

mar-08 jul-08 nov-08 mar-09 jul-09 nov-09 mar-10 jul-10 nov-10 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14 jul-14 nov-14 mar-15 jul-15 nov-15 META DA TAXA SELIC Cenário básico

mar-08 jul-08 nov-08 mar-09 jul-09 nov-09 mar-10 jul-10 nov-10 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14 jul-14 nov-14 mar-15 jul-15 nov-15 META DA TAXA SELIC Cenário básico

Sessão de Informação ERASMUS+ 1 9 d e m a r ç o d e 2 0 1 4 I n s t i t u t o P o l i t é c n i c o d e B e j a

Sessão de Informação ERASMUS+ 1 9 d e m a r ç o d e 2 0 1 4 I n s t i t u t o P o l i t é c n i c o d e B e j a Mobilidade de indivíduos para aprendizagem (KA1) Mobilidade de staff, em particular de pessoal

Sessão de Informação ERASMUS+ 1 9 d e m a r ç o d e 2 0 1 4 I n s t i t u t o P o l i t é c n i c o d e B e j a Mobilidade de indivíduos para aprendizagem (KA1) Mobilidade de staff, em particular de pessoal

A incerteza da renovação das concessões e os investimentos em infraestrutura

A incerteza da renovação das concessões e os investimentos em infraestrutura Corporação Cemig Áreas de Atuação: Geração, transmissão, comercialização e distribuição de energia elétrica Exploração e Distribuição

A incerteza da renovação das concessões e os investimentos em infraestrutura Corporação Cemig Áreas de Atuação: Geração, transmissão, comercialização e distribuição de energia elétrica Exploração e Distribuição

Sistemas DYWIDAG 36mm

Sistemas DYWIDAG 36mm SISTEMA DYWIDAG 36mm As barras e componentes DYWIDAG excedem os limites requeridos pelas normas brasileiras. Sua rosca robusta proporciona máxima aderência aço/concreto, única no

Sistemas DYWIDAG 36mm SISTEMA DYWIDAG 36mm As barras e componentes DYWIDAG excedem os limites requeridos pelas normas brasileiras. Sua rosca robusta proporciona máxima aderência aço/concreto, única no

Projeto GeoCONVIAS abril 2009

Projeto GeoCONVIAS abril 2009 Logica 2008. All rights reserved Agenda 1 2 3 4 5 6 7 8 Instituições Participantes Objetivo do Projeto Fluxo de Trabalho de CONVIAS Benefícios Escopo do Projeto Arquitetura

Projeto GeoCONVIAS abril 2009 Logica 2008. All rights reserved Agenda 1 2 3 4 5 6 7 8 Instituições Participantes Objetivo do Projeto Fluxo de Trabalho de CONVIAS Benefícios Escopo do Projeto Arquitetura