Instrumentos de Política Econômica

|

|

|

- Thomaz Philippi Assunção

- 6 Há anos

- Visualizações:

Transcrição

Vasconcellos (cap.15) 29/03/17")

1 UFRJ / CCJE / IE / PPED Teoria Econômica II Instrumentos de Política Econômica Setor Público e Política Fiscal Giambiagi e Além (caps.1e2) Vasconcellos (cap.15) 29/03/17

2 Política Fiscal Referencial teórico Setor Público e Política Fiscal Ótimo de Pareto: mercados competitivos geram alocaçãoótima de recursos, sendo impossível melhorar a satisfação de alguém sem prejudicar outrem. Falhas de mercado: existência de bens públicos, monopólios naturais, externalidades, mercados incompletos, falhas de informação, desemprego,inflação. Política Fiscal Tem o papel de contribuir para guiar, corrigir e complementar o sistema de mercado que, sozinho, não é capaz de desempenhar todas as funções econômicas por meio da política de gastos (uso de instrumentos de controle das despesas) e da política tributária (uso de instrumentos de arrecadação de tributos). 29/03/17 Fonte: Giambiagi e Além, 2000, pp.4 e 9 1

3 Principais funções econômicas do setor público Função Alocativa ü oferecer bens e serviços públicos que não seriam oferecidos pelo mercado ou seriam em condições ineficientes; o Bens públicos: i) Consumo indivisível ou não-rival: consumo por parte de um indivíduo ou de um grupo social não prejudica o consumo do mesmo bem pelos demais integrantes da sociedade 1. Ex. ruas, iluminação pública, justiça, segurança pública, defesa nacional; ii) não-exclusão: é difícil ou mesmo impossível impedir que um determinado indivíduo usufrua de um bem público 2. Ex. policiamento das ruas beneficia todos os moradores, sem distinção entre os indivíduos. 29/03/17 Fonte: 1 e 2. Giambiagi e Além, 2000, pp.4-5 2

4 Principais funções econômicas do setor público Função Alocativa ü oferecer bens e serviços públicos que não seriam oferecidos pelo mercado ou seriam em condições ineficientes; o Bens públicos: Problema do carona: a impossibilidade de individualizar o consumo permite a presença do carona, isto é, aquele que usufrui e não paga. Sem o princípio da exclusão, não é possível uma solução de mercado adequada, uma vez que os consumidores não têm incentivo para revelar suas preferências (o que poderia servir de base para cobrança), já que podem pegar carona e ter o mesmo benefício. Por isso é responsabilidade do governo prover os bens públicos, financiados pelacobrança de impostos. 29/03/17 Fonte: Giambiagi e Além, 2000, p.5 3

5 Principais funções econômicas do setor público Função Alocativa ü oferecer bens e serviços públicos que não seriam oferecidos pelo mercado ou seriam em condições ineficientes; o Bens meritórios ou semipúblicos São aqueles bens que, apesar de poderem ser submetidos ao princípio da exclusão, geram altos benefícios sociais e externalidades positivas, justificando sua produção parcial ou total pelo setor público, financiada pela arrecadação de impostos. Ex. educação e saúde. Cabe ao governo decidir tipo e quantidade de oferta e o rateamento dos custos de produção dos bens públicos, semipúblicos e meritórios. 29/03/17 Fonte: Giambiagi e Além, 2000, p.13 4

6 Principais funções econômicas do setor público Função Alocativa ü criar condições para que bens privados sejam oferecidos no mercado pelos produtores (riscos, custos, etc.) ; A atuação do governo neste sentido é particularmente importante no caso de mercados incompletos, o que ocorre quando um bem/serviço não é ofertado, ainda que o seu custo de produção esteja abaixo do preço que os potenciais consumidores estariam dispostos a pagar 3. Esta falha de mercado pode estar associada, por exemplo, à indisponibilidade do setor privado de assumir os riscos envolvidos em algumas atividades específicas, que, quando são de grande importância, devem ser providas pelo Estado. Ex. financiamento de longo prazo (BNDES). Fonte: 3. (Giambiagi e Além, 2000, p.7) 29/03/17 5

7 Principais funções econômicas do setor público Função Alocativa ü corrigir imperfeições no sistema de mercado (oligopólio, monopólio, etc) Cabe ao governo regular os mercados no sentido de evitar abuso de poder de mercado por parte de firmas que atuem em mercados concentrados. Ex. CADE Conselho Administrativo de Defesa Econômica. No caso de monopólios naturais, que surgem em casos de atividades produtivas com retornos crescentes de escala, que justifiquem a presença de uma única empresa produtora, operando com baixos custos de produção, o governo tanto regula a atuação da empresa monopolista, como pode responsabilizar-se diretamente pela produção do bem ou serviço. 29/03/17 Fonte: Giambiagi e Além, 2000, p.6 6

8 Principais funções econômicas do setor público Função Alocativa ü corrigir os efeitos negativos de externalidades As externalidades positivas ocorrem quando a ação de um determinado agente da economia traz benefícios aos demais, como no caso da construção de uma rede de energia elétrica, que beneficia todos os setores da economia, ou simplesmente o jardim do vizinho. As externalidades negativas ocorrem quando a ação de um determinado agente da economia prejudica os demais indivíduos ou empresas 4. Ex. fumante, poluição. Externalidades positivas podem ser incentivadas por meio da concessão de incentivos e subsídios ou mesmo pelo envolvimento direto do governo nas atividades geradoras de tais benefícios, enquanto as negativas devem ser inibidas com multas e impostos. 29/03/17 Fonte: Giambiagi e Além, 2000, pp.6-7 7

9 Principais funções econômicas do setor público Função Distributiva Promover a redistribuição de renda e riqueza entre as pessoas, setores e regiões por meio dos instrumentos de tributação, transferências e subsídios. Exemplos: ü pessoas: estrutura tarifária progressiva e imposto ao produto de luxo ou supérfluos usados para subsídio aos produtos essenciais e financiamento de programas voltados para populaçãode baixa renda (moradia popular); ü setores e regiões: políticas de gastos públicos e subsídios direcionados às áreas mais pobres. 29/03/17 Fonte: Giambiagi e Além, 2000, p.14 8

10 Principais funções econômicas do setor público Função Estabilizadora Assegurar níveis adequados de preço e emprego na economia por meio dousodos instrumentos de política econômica. Por meio da política fiscal, o governo pode influenciar diretamente os resultados, alterando seus gastos em consumo e investimento; ou indiretamente, pela mudança das alíquotas de impostos, que definema renda disponível dosetor privado. 29/03/17 Fonte: Giambiagi e Além, 2000, pp

11 Princípios básicos da tributação Princípio da equidade Setor Público e Política Fiscal Distribuição do ônus de maneira justa entre indivíduos. ü Princípio do benefício Cada indivíduo deve pagar um montante diretamente proporcional aos benefícios que recebe por usufruir dos bens públicos. (associado à função alocativa do governo) Este princípio é de difícil aplicação, visto que os benefícios gerados pelos bens públicos não são conhecidos pelo governo. Este princípio é utilizado para cobrança por bens e serviços privados (com consumo rival e excludente) fornecidos pelo governo (ex. tarifa de trem urbano). No caso dos impostos, são exemplos de aplicação do princípio do benefício a cobrança de imposto sobre combustível revertido em manutenção ou construção de rodovias e contribuição previdenciária revertida no futuro em aposentadoria. 29/03/17 Fonte: Giambiagi e Além, 2000, p.18 11

12 Princípios básicos da tributação Princípio da equidade Distribuição do ônus de maneira justa entre indivíduos. ü Princípio da capacidade de pagamento Cada indivíduo deve pagar um montante diretamente relacionado a sua capacidade de pagamento. (associado à função distributiva dogoverno) Indicador dacapacidade de pagamento: consumo, renda, riqueza Fonte: Giambiagi e Além, 2000, p.19 29/03/17 12

13 Princípios básicos da tributação Princípio da neutralidade Setor Público e Política Fiscal Imposição de tributos sem alterar a estrutura de preços relativos, minimizando o impacto sobre a alocação de recursos e, portanto, sobre a eficiência do sistema. Exemplos: O imposto de renda reduz a renda disponível sem causar viés em relação ao consumo sendo neutro em relação às decisões de alocação de recursos para produção e consumo. Impostos seletivos sobre o consumo (álcool, cigarro) são usados justamente para influenciar a alocação de recursos na produção e consumo de diferentes bens e serviços, procurando desincentivar aqueles considerados de alguma forma nocivos e incentivar aqueles considerados benéficos. Fonte: Giambiagi e Além, 2000, p.20 29/03/17 13

14 Princípios básicos da tributação Princípio da simplicidade Garantir fácil entendimento por parte de todos os agentes da economia sobre a cobrança de impostose minimizar os custos de operacionalização e fiscalizaçãoda cobrança e arrecadação. 29/03/17 Fonte: Giambiagi e Além, 2000, p.21 14

15 Curvade Laffer Setor Público e Política Fiscal Existe um nível de alíquota de imposto que maximiza a possibilidade de arrecadação do governo. A partir desse ponto, aumentos da alíquota são contraproducentes devido ao incentivo à evasão fiscal. Receita Alíquota 29/03/17 Fonte: Giambiagi e Além, 2000, p.21 15

16 Setor Público e Política Fiscal Curva de Laffer 29/03/

17 Diferentestipos de impostos Imposto progressivo Setor Público e Política Fiscal A alíquota de tributação se eleva quando aumenta o nível de renda quem recebe mais renda paga uma proporção maior de impostosrelativamente àspessoasdebaixarenda. Imposto regressivo A alíquota diminui quando a renda é maior - implica uma contribuição maior da parcela da população de baixa renda relativamente aosegmento de renda mais alta. Imposto proporcional ou neutro Cobrança de uma mesma alíquota para todas as classes, que pagam um valor proporcional de suas rendas como imposto. 29/03/17 Fonte: Giambiagi e Além, 2000, p.20 17

18 Diferentestipos de impostos Imposto direto Setor Público e Política Fiscal Incide sobre o indivíduo e por isso está associado à capacidade de pagamentode cada contribuinte. Imposto indireto Incide sobre atividades ou objetos (ex. consumo, venda, posse de propriedade) 29/03/17 Fonte: Giambiagi e Além, 2000, p.24 18

19 Diferentes tipos de impostos Setor Público e Política Fiscal Imposto de renda (imposto progressivo e direto) Incide sobre todas as remunerações geradas no sistema econômico, ou seja, salários, lucros, dividendose aluguéis. Imposto de renda de pessoa física (IRPF): cobrado em base pessoal, com isenções e alíquotas progressivas sobre a renda tributável (renda total deduzidos os abatimentos). Impostos de renda da pessoa jurídica (IRPJ): cobrado sobre o lucro das empresas a partir do lucro real (receita menos custos), lucro presumido (alíquota sobre a receita bruta) ou do lucro arbitrado (percentual do ativo, capital ou receita bruta). O eventual repasse dos impostos aos preços afeta a progressividade dos imposto de renda e a competitividade dos produtos nacionais. 29/03/17 Fonte: Giambiagi e Além, 2000, pp

20 Diferentestipos de impostos Setor Público e Política Fiscal Imposto sobre patrimônio (imposto progressivoe direto) Incide sobre a posse de ativos ao longo de um determinado período e/ou no momento em que os ativos mudam de propriedade. Exemplos: Imposto predial e territorial urbano (IPTU), Imposto sobre a propriedade de veículo automotores (IPVA), Imposto sobre transmissão de bens imóveis (ITBI). Observação: o repasse do IPTU aos inquilinos, por exemplo, fere o caráter progressivo do imposto. Fonte: Giambiagi e Além, 2000, p.26 29/03/17 20

21 Diferentestipos de impostos Setor Público e Política Fiscal Imposto sobre vendas ou consumo (imposto regressivo e indireto) ü Base de incidência o Impostos gerais: incidem sobre uma série de transações como a compra de produtos industriais ou de bens de consumo Uniformes: alíquota única Seletivos: alíquota diferenciada segundo natureza do produto (ICMS, IPI) diminui grau de regressividade do imposto o Impostos especiais: cobrados sobre transações de determinadas mercadorias e serviços, como combustível, bebida alcoólica e cigarro. 29/03/17 Fonte: Giambiagi e Além, 2000, pp

22 Diferentestipos de impostos Setor Público e Política Fiscal Imposto sobre vendas ou consumo (imposto regressivo e indireto) ü Estágio do processo de produção ou comercialização de incidência o Produtor o Comércio atacadista o Comércio varejista o Todas asetapas 29/03/17 Fonte: Giambiagi e Além, 2000, p.27 22

23 Diferentestipos de impostos Setor Público e Política Fiscal Imposto sobre vendas ou consumo (imposto regressivo e indireto) ü Forma de apuração da base de cálculo do imposto em cada estágiodaproduçãoe distribuição o Valor total da transação Constitui um imposto em cascata ou cumulativo, introduzindo viés contra produtos que apresentem maior número de etapas de produçãoe comercialização. o Valor adicionadopelo contribuinte Equivale à cobrança de um imposto geral e uniforme sobre as vendas ao consumidor final, sendo neutro em termos de eficiência econômica. 29/03/17 Fonte: Giambiagi e Além, 2000, p.27 23

24 Resultado Fiscal Abrangência ü Setor Público: Governo Central, Governos Estaduais e Municipais, Empresas Estatais ü Governo Central: Tesouro Nacional, Previdência Social, Banco Central ü Governo Federal: Tesouro Nacional, Previdência Social ü Governo Geral: Governo Federal, Governos Estaduais e Governos Municipais = Tesouro Nacional, Previdência Social, Governos Estaduais e Municipais (i.e. exclui Banco Central e Empesas Estatais do Setor Público) 29/03/17 Fonte: Giambiagi e Além, 2000, p.45 24

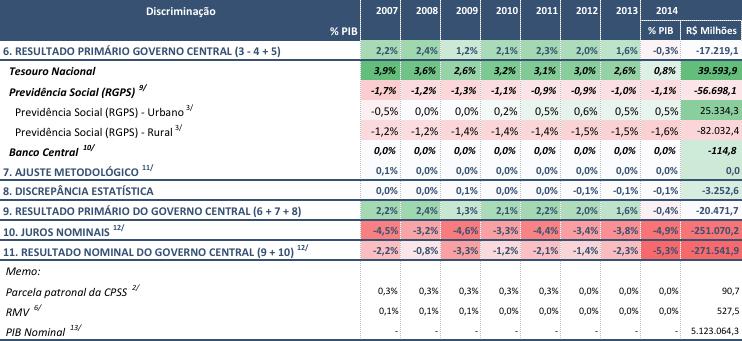

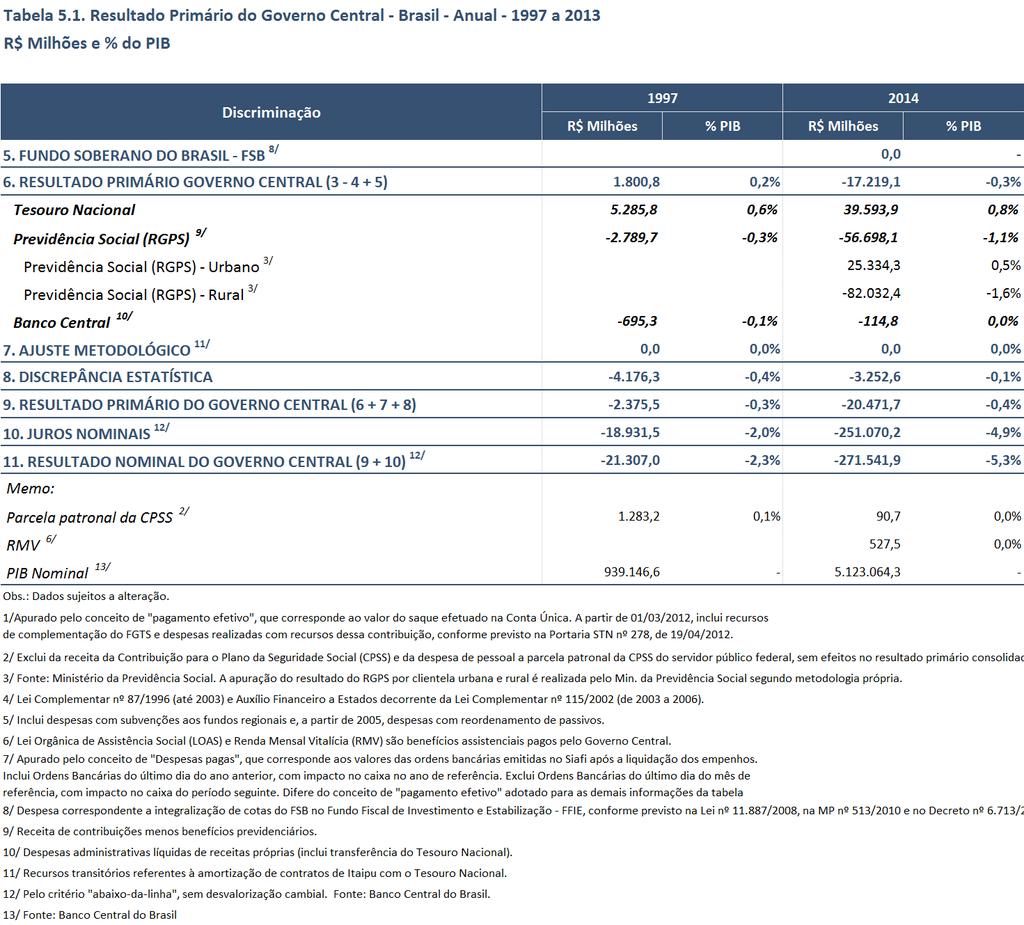

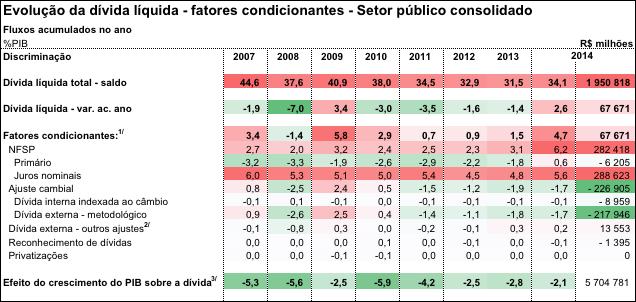

25 Resultado Fiscal Resultado abaixo da linha (resultado inferido pela variação do endividamento do setor público não financeiro) ü DLSP = NFSP privatizações + outros ajustes patrimoniais Dívida Líquida do Setor Público (DLSP) = Dívida Bruta do Setor Público (DBSP) ativos financeiros em poder do setor público (crédito ao setor privado e reservas internacionais) Privatização = transferência de dívida e propriedade Ajustes patrimoniais = reconhecimento de dívidas antigas ( esqueletos ) + variações patrimoniais (val./desval. cambial) ü NFSP = DLSP + privatizações outros ajustes patrimoniais 29/03/17 Fonte: Giambiagi e Além, 2000, pp

26 29/03/17 26

27 Resultado Fiscal Resultado acima da linha (estatísticas fiscais desagregadas) ü Déficit primário Gastos públicos correntes (G) Receita Fiscal Corrente (T) = G T ü Déficit nominal G-T + juros reais + correção monetária e cambial da dívida G-T + juros nominais da dívida pública Resultado Nominal: corresponde à necessidade de financiamento do setor público (NFSP), porém calculado pelo método acima da linha. 29/03/17 Fonte: Giambiagi e Além, 2000, pp

28 Discriminação % PIB % PIB R$ Milhões 1. RECEITA TOTAL 23,3% 23,6% 22,8% 24,4% 23,9% 24,2% 24,4% 23,9% ,2 Receitas do Tesouro Nacional 17,9% 18,2% 17,1% 18,7% 17,9% 17,8% 18,0% 17,2% ,8 Receita Bruta 18,4% 18,6% 17,6% 19,1% 18,3% 18,3% 18,5% 17,7% ,4 Impostos 8,1% 8,9% 8,0% 7,9% 8,6% 8,5% 8,4% 8,4% ,9 Contribuições 8,2% 7,1% 6,6% 6,6% 6,9% 6,9% 7,1% 6,7% ,6 Demais 2/ 2,2% 2,6% 3,1% 4,6% 2,8% 2,9% 2,9% 2,6% ,9 d/q Cessão Onerosa Exploração Petróleo 2,0% ,0 (-) Restituições -0,5% -0,4% -0,5% -0,4% -0,4% -0,4% -0,5% -0,4% ,3 (-) Incentivos Fiscais 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% -6,3 Receitas da Previdência Social 5,3% 5,4% 5,6% 5,6% 5,9% 6,3% 6,3% 6,6% ,1 Receitas da Previdência Social - Urbano 3/ 5,1% 5,2% 5,5% 5,5% 5,8% 6,1% 6,2% 6,5% ,0 Receitas da Previdência Social - Rural 3/ 0,2% 0,2% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 6.670,2 Receitas do Banco Central 0,0% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 3.252,3 2. TRANSFERÊNCIAS A ESTADOS E MUNICÍPIOS 4,0% 4,4% 3,9% 3,7% 4,2% 4,1% 3,9% 4,1% ,2 Transferências Constitucionais (IPI, IR e outras) 3,1% 3,4% 3,0% 2,8% 3,1% 3,0% 3,0% 3,1% ,0 Lei Complementar 87/ Lei Complementar 115 4/ 0,1% 0,2% 0,1% 0,1% 0,1% 0,1% 0,0% 0,1% 3.900,0 Transferências da Cide - Combustíveis 0,1% 0,1% 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 116,1 Demais Transferências 0,7% 0,8% 0,8% 0,8% 0,9% 1,0% 0,9% 1,0% ,2 Salário Educação 0,2% 0,2% 0,2% 0,2% 0,2% 0,2% 0,2% 0,2% ,8 Royalties (lei nº 9.478/97) 0,4% 0,5% 0,4% 0,4% 0,4% 0,5% 0,5% 0,5% ,0 Fundef/Fundeb 0,1% 0,1% 0,2% 0,1% 0,2% 0,2% 0,2% 0,2% ,5 Outras 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 2.514,9 3. RECEITA LÍQUIDA TOTAL (1-2) 19,3% 19,2% 18,9% 20,7% 19,7% 20,1% 20,5% 19,8% ,9 29/03/17 28

29 Discriminação % PIB % PIB R$ Milhões 1. RECEITA TOTAL 23,3% 23,6% 22,8% 24,4% 23,9% 24,2% 24,4% 23,9% ,2 Receitas do Tesouro Nacional 17,9% 18,2% 17,1% 18,7% 17,9% 17,8% 18,0% 17,2% ,8 Receita Bruta 18,4% 18,6% 17,6% 19,1% 18,3% 18,3% 18,5% 17,7% ,4 Impostos 8,1% 8,9% 8,0% 7,9% 8,6% 8,5% 8,4% 8,4% ,9 IR 6,0% 6,3% 5,9% 5,5% 6,0% 6,0% 6,0% 6,0% ,1 IR - Pessoa Física 0,5% 0,5% 0,5% 0,5% 0,5% 0,6% 0,5% 0,5% ,3 IR - Pessoa Jurídica 2,6% 2,8% 2,6% 2,4% 2,5% 2,5% 2,6% 2,5% ,1 IR - Retido na Fonte 2,9% 3,0% 2,8% 2,7% 3,0% 3,0% 2,9% 3,0% ,6 IRRF - Rendimentos do Trabalho 1,6% 1,7% 1,6% 1,6% 1,7% 1,7% 1,6% 1,7% ,8 IRRF - Rendimentos do Capital 0,8% 0,8% 0,7% 0,6% 0,8% 0,8% 0,7% 0,8% ,0 IRRF - Remessas ao Exterior 0,3% 0,3% 0,3% 0,3% 0,3% 0,3% 0,4% 0,4% ,8 IRRF - Outros Rendimentos 0,2% 0,2% 0,2% 0,2% 0,2% 0,2% 0,2% 0,2% ,9 IPI 1,3% 1,3% 0,9% 1,1% 1,1% 1,0% 1,0% 1,0% ,0 IPI - Fumo 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 5.654,0 IPI - Bebidas 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 3.343,3 IPI - Automóveis 0,2% 0,2% 0,1% 0,2% 0,2% 0,1% 0,1% 0,1% 4.562,2 IPI - Vinculado a importação 0,3% 0,3% 0,3% 0,3% 0,3% 0,4% 0,3% 0,3% ,0 IPI - Outros 0,6% 0,6% 0,5% 0,4% 0,5% 0,4% 0,4% 0,4% ,6 IOF 0,3% 0,7% 0,6% 0,7% 0,8% 0,7% 0,6% 0,6% ,7 Imposto de Importação 0,5% 0,6% 0,5% 0,6% 0,6% 0,7% 0,8% 0,7% ,2 Outros 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 1.050,9 29/03/

30 Discriminação % PIB % PIB R$ Milhões 1. RECEITA TOTAL 23,3% 23,6% 22,8% 24,4% 23,9% 24,2% 24,4% 23,9% ,2 Receitas do Tesouro Nacional 17,9% 18,2% 17,1% 18,7% 17,9% 17,8% 18,0% 17,2% ,8 Receita Bruta 18,4% 18,6% 17,6% 19,1% 0,0% 18,3% 0,0% 18,3% 0,0% 18,5% 0,0% 17,7% 0,0% , ,9 Contribuições 8,2% 7,1% 6,6% 6,6% 6,9% 6,9% 7,1% 6,7% ,6 COFINS 3,9% 4,0% 3,6% 3,7% 3,8% 4,0% 4,2% 3,8% ,6 CPMF 1,4% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 8,5 CSLL 1,3% 1,5% 1,4% 1,2% 1,4% 1,3% 1,4% 1,3% ,9 CIDE-Combustíveis 0,3% 0,2% 0,1% 0,2% 0,2% 0,1% 0,0% 0,0% 13,7 Pis/Pasep 1,0% 1,0% 1,0% 1,1% 1,0% 1,1% 1,1% 1,0% ,8 Salário Educação 0,3% 0,3% 0,3% 0,3% 0,3% 0,3% 0,3% 0,4% ,7 Outras 2/ 0,1% 0,1% 0,1% 0,1% 0,1% 0,2% 0,2% 0,2% ,5 Demais 2,2% 2,6% 3,1% 4,6% 2,8% 2,9% 2,9% 2,6% ,9 CPSS 3/ 0,3% 0,3% 0,3% 0,3% 0,3% 0,3% 0,3% 0,3% ,3 Cota parte de compensações financeiras 0,6% 0,8% 0,6% 0,6% 0,7% 0,8% 0,8% 0,8% ,8 Diretamente arrecadadas 0,7% 0,7% 0,7% 0,7% 0,8% 0,9% 0,9% 0,8% ,4 Concessões 0,1% 0,2% 0,1% 0,0% 0,1% 0,1% 0,5% 0,2% 7.921,1 Dividendos 0,3% 0,4% 0,8% 0,6% 0,5% 0,6% 0,4% 0,4% ,6 Cessão Onerosa Exploração de Petróleo 2,0% Outras 0,3% 0,2% 0,5% 0,3% 0,4% 0,2% 0,2% 0,2% ,7 (-) Restituições -0,5% -0,4% -0,5% -0,4% -0,4% -0,4% -0,5% -0,4% ,3 (-) Incentivos Fiscais 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% -6,3 29/03/17 30

31 29/03/17 31

32 29/03/17 32

33 29/03/17 33

34 29/03/

35 29/03/17 35

36 29/03/17 36

37 29/03/17 37

38 Resultado Fiscal Setor Público e Política Fiscal Relação Dívida Pública / PIB ou DLSP/ PIB DLSP = NFSP privatizações + outros ajustes patrimoniais Determinantes: superávit primário, taxa de juros, câmbio PIB = C + I + G + X M Determinante: crescimento econômico => Quanto maior a diferença entre a taxa de juros reais e a taxa de crescimento da economia, maior o superávit primário necessário para estabilizar a relação Dívida Pública / PIB 29/03/17 38

39 29/03/17 39

40 Dívida líquida do setor público (% PIB) % PIB R$ milhões Discriminação Dívida líquida total (A) 44,6 37,6 40,9 38,0 34,5 32,9 31,5 34, Governo federal 29,7 24,5 29,2 26,9 24,3 22,5 21,1 23, Banco Central do Brasil 0,3-1,0-1,2-1,1-1,2-1,3-1,3-1, Governos estaduais 11,9 11,6 10,5 10,0 9,2 9,4 9,4 10, Governos municipais 1,8 1,8 1,7 1,6 1,6 1,7 1,7 1, Empresas estatais 0,8 0,8 0,7 0,6 0,6 0,6 0,6 0, Federais -0,4-0,3-0,2-0,2-0,2-0,1-0,1-0, Estaduais 1,0 1,0 0,8 0,7 0,7 0,7 0,7 0, Municipais 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0, /03/17 40

41 Dívida líquida do setor público (% PIB) % PIB R$ milhões Discriminação Dívida líquida total (A) 44,6 37,6 40,9 38,0 34,5 32,9 31,5 34, ,99 Dívida interna líquida 51,9 48,3 49,7 47,2 46,8 46,0 45,4 48, ,84 Governo federal 25,9 20,4 26,3 24,6 22,5 20,7 19,4 21, ,06 Banco Central do Brasil 12,1 14,5 11,1 11,1 13,7 14,7 15,6 16, ,62 Governos estaduais 11,5 11,1 10,1 9,5 8,7 8,6 8,3 8, ,26 Governos municipais 1,7 1,7 1,6 1,6 1,5 1,5 1,5 1, ,69 Empresas estatais 0,6 0,6 0,6 0,5 0,4 0,5 0,5 0, ,20 Dívida externa líquida -7,3-10,7-8,8-9,3-12,3-13,1-13,9-14, ,86 Governo federal 3,8 4,1 2,9 2,2 1,8 1,8 1,7 1, ,37 Banco Central do Brasil 11/ -11,7-15,5-12,3-12,2-14,9-16,0-16,9-17, ,48 Governos estaduais 0,4 0,5 0,4 0,5 0,5 0,8 1,0 1, ,94 Governos municipais 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0, ,73 Empresas estatais 0,2 0,2 0,1 0,1 0,1 0,1 0,1 0, , /03/17 41

Instrumentos de Política Econômica

UFRJ / CCJE / IE / CEPP Introdução à Política Macroeconômica Instrumentos de Política Econômica Setor Público e Política Fiscal Giambiagi e Além (caps.1e2) Vasconcellos (cap.15) 01/07/2017 Política Fiscal

UFRJ / CCJE / IE / CEPP Introdução à Política Macroeconômica Instrumentos de Política Econômica Setor Público e Política Fiscal Giambiagi e Além (caps.1e2) Vasconcellos (cap.15) 01/07/2017 Política Fiscal

UFRJ IE PPED Teoria Econômica II. Política Econômica. Setor Público e Política Fiscal. Vasconcellos (cap.15), Giambiagi e Além (caps.

, Giambiagi e Além (caps.") UFRJ IE PPED Teoria Econômica II Política Econômica Setor Público e Política Fiscal Vasconcellos cap.15), Giambiagi e Além caps.1e2) Ana Cristina Reif 0 1 Polí%caFiscal Referencialteórico Ó1mo de Pareto:

UFRJ IE PPED Teoria Econômica II Política Econômica Setor Público e Política Fiscal Vasconcellos cap.15), Giambiagi e Além caps.1e2) Ana Cristina Reif 0 1 Polí%caFiscal Referencialteórico Ó1mo de Pareto:

Aula 5 Teoria da Tributação e Gastos Públicos

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

O SETOR PÚBLICO LEITURA OBRIGATÓRIA

LEITURA OBRIGATÓRIA CAPÍTULO 28 O SETOR PÚBLICO Pinho, Diva Benevides & Vasconcellos, Marco Antonio S.(Org.), Manual de Economia, 5ª Edição. São Paulo, Editora Saraiva, 2006. No início do século XX passou-se

LEITURA OBRIGATÓRIA CAPÍTULO 28 O SETOR PÚBLICO Pinho, Diva Benevides & Vasconcellos, Marco Antonio S.(Org.), Manual de Economia, 5ª Edição. São Paulo, Editora Saraiva, 2006. No início do século XX passou-se

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

5. Política Fiscal e déficit público

5. Política Fiscal e déficit público 5.1 Política fiscal (tributação e gastos) 5.2 conceito de déficit público 5.3 evolução do déficit público no Brasil 5.4 relação entre déficit público, taxa de juros

5. Política Fiscal e déficit público 5.1 Política fiscal (tributação e gastos) 5.2 conceito de déficit público 5.3 evolução do déficit público no Brasil 5.4 relação entre déficit público, taxa de juros

Unidade I. Economia e Gestão do. Prof. Maurício Felippe Manzalli

Unidade I Economia e Gestão do Setor Público Prof. Maurício Felippe Manzalli Estado De onde surge a palavra? O que essa expressão significa? O que quer representar? Qual a relação entre o Estado e a Qual

Unidade I Economia e Gestão do Setor Público Prof. Maurício Felippe Manzalli Estado De onde surge a palavra? O que essa expressão significa? O que quer representar? Qual a relação entre o Estado e a Qual

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Orçamento Público Funções do Estado na Economia Parte 1 Prof. Sergio Barata Intervenção do Estado na Economia # Crise depressiva dos anos 30 # Necessidade do Estado

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Orçamento Público Funções do Estado na Economia Parte 1 Prof. Sergio Barata Intervenção do Estado na Economia # Crise depressiva dos anos 30 # Necessidade do Estado

SISTEMA TRIBUTÁRIO NACIONAL

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Choaib, Paiva ejusto Advogados Associados

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Teoria da Tributação Tributação da Renda e do Patrimônio

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Tributação sobre o Consumo é Recorde no 1º quadrimestre

Tributação sobre o Consumo é Recorde no 1º quadrimestre O montante de tributos arrecadados pela Secretaria da Receita Federal (SRF) alcançou R$ 118,7 bilhões no período de janeiro a abril de 2006, significando

Tributação sobre o Consumo é Recorde no 1º quadrimestre O montante de tributos arrecadados pela Secretaria da Receita Federal (SRF) alcançou R$ 118,7 bilhões no período de janeiro a abril de 2006, significando

O ESTADO PODE SER ENTENDIDO COMO O CONJUNTO DAS RELAÇÕES E CONTRADIÇÕES ECONÔMICAS QUE TRAZEM IMPACTOS DIRETOS E INDIRETOS SOBRE A SOCIEDADE A ESTE

O ESTADO PODE SER ENTENDIDO COMO O CONJUNTO DAS RELAÇÕES E CONTRADIÇÕES ECONÔMICAS QUE TRAZEM IMPACTOS DIRETOS E INDIRETOS SOBRE A SOCIEDADE A ESTE PERTENCENTE. A FORMA DO ESTADO Os Estado pode ter as

O ESTADO PODE SER ENTENDIDO COMO O CONJUNTO DAS RELAÇÕES E CONTRADIÇÕES ECONÔMICAS QUE TRAZEM IMPACTOS DIRETOS E INDIRETOS SOBRE A SOCIEDADE A ESTE PERTENCENTE. A FORMA DO ESTADO Os Estado pode ter as

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 4 CONCEITOS DE EQUIDADE E PROGRESSIVIDADE

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 4 CONCEITOS DE EQUIDADE E PROGRESSIVIDADE Índice 1. Conceitos de equidade e progressividade...3 1.1. Princípio do benefício: impostos específicos... 3 1.2. Princípio

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 4 CONCEITOS DE EQUIDADE E PROGRESSIVIDADE Índice 1. Conceitos de equidade e progressividade...3 1.1. Princípio do benefício: impostos específicos... 3 1.2. Princípio

ECONOMIA DO SETOR PÚBLICO (LES0200)

") ECONOMIA DO SETOR PÚBLICO (LES0200) Sílvia Helena G. de Miranda Profa. Associada LES/ESALQ-USP Novembro/2016 Bibliografia utilizada Vasconcellos, M.A.S.; Garcia, M.E.. O Setor Público (cap.14). In: Fundamentos

ECONOMIA DO SETOR PÚBLICO (LES0200) Sílvia Helena G. de Miranda Profa. Associada LES/ESALQ-USP Novembro/2016 Bibliografia utilizada Vasconcellos, M.A.S.; Garcia, M.E.. O Setor Público (cap.14). In: Fundamentos

Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

ECONOMIA NO SETOR PÚBLICO AULA 2-06/03

ECONOMIA NO SETOR PÚBLICO AULA 2-06/03 Porque devemos estar interessados em estudar economia do setor público? Motivações? Nos concentramos em responder 2 tipos de perguntas: 1. Como as políticas governamentais

ECONOMIA NO SETOR PÚBLICO AULA 2-06/03 Porque devemos estar interessados em estudar economia do setor público? Motivações? Nos concentramos em responder 2 tipos de perguntas: 1. Como as políticas governamentais

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

2.9 Tributação. Por que Tributação? Comparação Internacional

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

OBJETIVO. - Incentivar produção, investimento, emprego e renda. - Consolidação de uma classe média com distribuição de renda

OBJETIVO - Incentivar produção, investimento, emprego e renda - Consolidação de uma classe média com distribuição de renda - Promover justiça tributária CARGA TRIBUTÁRIA POR BASE DE INCIDÊNCIA EM % - 2014

OBJETIVO - Incentivar produção, investimento, emprego e renda - Consolidação de uma classe média com distribuição de renda - Promover justiça tributária CARGA TRIBUTÁRIA POR BASE DE INCIDÊNCIA EM % - 2014

Contabilidade e Legislação Tributária Aula 6

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

Direito Tributário

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

ECONOMIA E FINANÇAS PÚBLICAS

ECONOMIA E FINANÇAS PÚBLICAS De acordo com o edital n 001/SEF/DIAT/2018 Professor: Dr. Jacó Braatz Auditor-Fiscal da Receita Estadual RS jacobraatz@hotmail.com jacob@sefaz.rs.gov.br Tópicos do edital 2

ECONOMIA E FINANÇAS PÚBLICAS De acordo com o edital n 001/SEF/DIAT/2018 Professor: Dr. Jacó Braatz Auditor-Fiscal da Receita Estadual RS jacobraatz@hotmail.com jacob@sefaz.rs.gov.br Tópicos do edital 2

O modelo de IVA é o mais apropriado ao contexto brasileiro?

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

Anteriormente vimos várias intervenções do setor público (Estado) nas atividades econômicas, motivadas pelas IMPERFEIÇÕES DO SISTEMA DE MERCADO:

nas atividades econômicas, motivadas pelas IMPERFEIÇÕES DO SISTEMA DE MERCADO:") Prof. Roberto Tomaoka O SETOR PÚBLICO Anteriormente vimos várias intervenções do setor público (Estado) nas atividades econômicas, motivadas pelas IMPERFEIÇÕES DO SISTEMA DE MERCADO: Políticas Fiscal Monetária

Prof. Roberto Tomaoka O SETOR PÚBLICO Anteriormente vimos várias intervenções do setor público (Estado) nas atividades econômicas, motivadas pelas IMPERFEIÇÕES DO SISTEMA DE MERCADO: Políticas Fiscal Monetária

Guia de. Tributação GUIA DA FARMÁCIA

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Unidade II. ECONOMIA E GESTÃO DO SETOR PÚBLICO SistemaTributário e Federativo Brasileiro. Profº Msc. Marco Antonio Dias

Unidade II ECONOMIA E GESTÃO DO SETOR PÚBLICO SistemaTributário e Federativo Brasileiro Profº Msc. Marco Antonio Dias Sistema tributário brasileiro Estudaremos o sistema tributário tá i brasileiro e o

Unidade II ECONOMIA E GESTÃO DO SETOR PÚBLICO SistemaTributário e Federativo Brasileiro Profº Msc. Marco Antonio Dias Sistema tributário brasileiro Estudaremos o sistema tributário tá i brasileiro e o

Economia. Teoria da Tributação Ótima e Princípios. Professor Jacó Braatz.

Economia Teoria da Tributação Ótima e Princípios Professor Jacó Braatz www.acasadoconcurseiro.com.br Economia TEORIA DA TRIBUTAÇÃO ÓTIMA E PRINCÍPIOS Características básicas; eficiência dos impostos;

Economia Teoria da Tributação Ótima e Princípios Professor Jacó Braatz www.acasadoconcurseiro.com.br Economia TEORIA DA TRIBUTAÇÃO ÓTIMA E PRINCÍPIOS Características básicas; eficiência dos impostos;

SISTEMA TRIBUTÁRIO NACIONAL E

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE. Julho / 2005

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

Tributária Bruta

Evolução da Carga Tributária Bruta 1990 2009 Setembro de 2010 1 Os INFORMATIVOS ECONÔMICOS da (SPE) são elaborados a partir de dados de conhecimento público, cujas fontes primárias são instituições autônomas,

Evolução da Carga Tributária Bruta 1990 2009 Setembro de 2010 1 Os INFORMATIVOS ECONÔMICOS da (SPE) são elaborados a partir de dados de conhecimento público, cujas fontes primárias são instituições autônomas,

RECEITAS , ,19 0, , Receitas Correntes , ,88 0, ,12

RECEITAS 18.054.500,00 16.779.534,19 0,00 1.274.965,81 10000000 Receitas Correntes 17.845.500,00 16.546.957,88 0,00 1.298.542,12 11000000 Receita Tributária 856.500,00 671.460,54 0,00 185.039,46 11100000

RECEITAS 18.054.500,00 16.779.534,19 0,00 1.274.965,81 10000000 Receitas Correntes 17.845.500,00 16.546.957,88 0,00 1.298.542,12 11000000 Receita Tributária 856.500,00 671.460,54 0,00 185.039,46 11100000

TABELA I ARRECADAÇÃO DAS RECEITAS FEDERAIS PERÍODO: NOVEMBRO E DEZEMBRO DE 2015 E DEZEMBRO DE 2014 (A PREÇOS CORRENTES)

") UNIDADE: R$ MILHÕES RECEITAS TABELA I PERÍODO: NOVEMBRO E DEZEMBRO DE 2015 E DEZEMBRO DE 2014 (A PREÇOS CORRENTES) 2015 2014 VARIAÇÃO (%) DEZEMBRO NOVEMBRO DEZEMBRO DEZ/15 NOV/15 DEZ/15 DEZ/14 IMPOSTO

UNIDADE: R$ MILHÕES RECEITAS TABELA I PERÍODO: NOVEMBRO E DEZEMBRO DE 2015 E DEZEMBRO DE 2014 (A PREÇOS CORRENTES) 2015 2014 VARIAÇÃO (%) DEZEMBRO NOVEMBRO DEZEMBRO DEZ/15 NOV/15 DEZ/15 DEZ/14 IMPOSTO

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 142, DE 9 DE SETEMBRO DE 2008: ASSUNTO: Imposto sobre Produtos Industrializados - IPI EMENTA: Equiparam-se a estabelecimento industrial,

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 142, DE 9 DE SETEMBRO DE 2008: ASSUNTO: Imposto sobre Produtos Industrializados - IPI EMENTA: Equiparam-se a estabelecimento industrial,

Para que(m) serve o Estado? Noções de Política Fiscal Pedro Rossi

serve o Estado? Noções de Política Fiscal Pedro Rossi") Para que(m) serve o Estado? Noções de Política Fiscal Pedro Rossi O que é o Estado? Conjunto de instituições destinadas a administrar, política, social e juridicamente, um território. Contrato social Acordo,

Para que(m) serve o Estado? Noções de Política Fiscal Pedro Rossi O que é o Estado? Conjunto de instituições destinadas a administrar, política, social e juridicamente, um território. Contrato social Acordo,

Previsão Inicial das. Receitas ( )

") Execução das Receitas Orçamentárias Códigos Descrição das Contas de Receitas Orçamentárias Previsão Inicial das Receitas (5.2.1.1.0.00.00) Previsão Atualizada das Receitas (5.2.1.0.0.00.00) (a) Receitas

Execução das Receitas Orçamentárias Códigos Descrição das Contas de Receitas Orçamentárias Previsão Inicial das Receitas (5.2.1.1.0.00.00) Previsão Atualizada das Receitas (5.2.1.0.0.00.00) (a) Receitas

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

Financiamento da Saúde

Financiamento da Saúde Eduany W. S. Callegaro Res. Gestão Hospitalar HU/UFJF E-mail: residecoadm.hu@ufjf.edu.br FINANCIAMENTO DA SAÚDE Garantir a universalidade e integralidade diante de um cenário de

Financiamento da Saúde Eduany W. S. Callegaro Res. Gestão Hospitalar HU/UFJF E-mail: residecoadm.hu@ufjf.edu.br FINANCIAMENTO DA SAÚDE Garantir a universalidade e integralidade diante de um cenário de

PREFEITURA MUNICIPAL DE CASA NOVA - BA

DIÁRIO OFICIAL PREFEITURA MUNICIPAL DE CASA NOVA - BA Sexta - feira 27 de Abril de 2018 Ano II Edição n 42 Caderno 02 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua

DIÁRIO OFICIAL PREFEITURA MUNICIPAL DE CASA NOVA - BA Sexta - feira 27 de Abril de 2018 Ano II Edição n 42 Caderno 02 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua

TRIBUTOS EENCARGOS DO SETOR ",. ELETRICO BRASILEIRO

Daniel Araujo Carneiro Advogado, Especialista em Gestão Técnica de Concessionárias de Energia Elétrica, Pós-graduado em Direito do Trabalho, Gerente Jurídico da Tradener Ltda., Professor convidado do ISAEIFGV,

Daniel Araujo Carneiro Advogado, Especialista em Gestão Técnica de Concessionárias de Energia Elétrica, Pós-graduado em Direito do Trabalho, Gerente Jurídico da Tradener Ltda., Professor convidado do ISAEIFGV,

Documento gerado em 06/04/ :56:55 Página 1 de 51

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Valores Balanço Patrimonial 31/12/2016 Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 10.568.805,07 1.1.0.0.0.00.00 - Ativo Circulante 3.019.212,51 1.1.1.0.0.00.00

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Valores Balanço Patrimonial 31/12/2016 Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 10.568.805,07 1.1.0.0.0.00.00 - Ativo Circulante 3.019.212,51 1.1.1.0.0.00.00

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS A PEC apresentada prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário-Educação, Cide- Combustíveis, todos federais; ICMS estadual;

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS A PEC apresentada prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário-Educação, Cide- Combustíveis, todos federais; ICMS estadual;

Bens Públicos e Recursos Comuns: Bens Rivais e não-rivais, bens excludentes e não excludentes. O Problema do Carona

Bens Públicos e Recursos Comuns: Bens Rivais e não-rivais, bens excludentes e não excludentes. O Problema do Carona 1 O Estado teria funções a serem cumpridas, segundo a teoria econômica, pois existem

Bens Públicos e Recursos Comuns: Bens Rivais e não-rivais, bens excludentes e não excludentes. O Problema do Carona 1 O Estado teria funções a serem cumpridas, segundo a teoria econômica, pois existem

UNIDADE III TRIBUTAÇÃO RECEITA PÚBLICA ORÇAMENTO PÚBLICO. Orçamento Público. Orçamento Público

ORÇAMENTO PÚBLICO UNIDADE III TRIBUTAÇÃO RECEITA PÚBLICA 112 Principais categorias de tributos Do ponto de vista da base econômica, os tributos podem ser classificados em três grandes categorias: Impostos

ORÇAMENTO PÚBLICO UNIDADE III TRIBUTAÇÃO RECEITA PÚBLICA 112 Principais categorias de tributos Do ponto de vista da base econômica, os tributos podem ser classificados em três grandes categorias: Impostos

Diário Oficial. Índice do diário Outros. Prefeitura Municipal de Ribeira do Amparo. Outros - BALANÇO ANUAL Páginas:

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

Código Especificação Desdobramento Fonte Categoria econômica

6 RECEITAS 84.520.228,89 10000000 Receitas Correntes 79.249.573,64 11000000 Receita Tributária 10.920.771,77 11100000 Impostos 7.953.220,08 11120000 Impostos sobre o Patrimônio e a Renda 4.439.728,18 11120200

6 RECEITAS 84.520.228,89 10000000 Receitas Correntes 79.249.573,64 11000000 Receita Tributária 10.920.771,77 11100000 Impostos 7.953.220,08 11120000 Impostos sobre o Patrimônio e a Renda 4.439.728,18 11120200

Indice de Questoes. Raciocínio Lógico-quantitativo / Raciocínio matemático / Números e grandezas proporcionais; regra de três simples e composta: 16

Indice de Questoes Língua Portuguesa / Compreensão Textual: 1 Língua Portuguesa / Pontuação: 2 Língua Portuguesa / Ortografia: 3 Língua Portuguesa / Semântica: 4 Língua Portuguesa / Morfologia: 5 Língua

Indice de Questoes Língua Portuguesa / Compreensão Textual: 1 Língua Portuguesa / Pontuação: 2 Língua Portuguesa / Ortografia: 3 Língua Portuguesa / Semântica: 4 Língua Portuguesa / Morfologia: 5 Língua

Direitos Humanos - Direitos Econômicos e Sociais -

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

DIÁRIO OFICIAL DO MUNICIPIO DE BAIA DA TRAIÇÃO

RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da CF) RECEITAS DO ENSINO Continua (1/5) 1 - RECEITAS DE IMPOSTOS 360.720,00 360.720,00 202.602,88 56,17 1.1 - Receita Resultante do Imposto sobre a Propriedade

RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da CF) RECEITAS DO ENSINO Continua (1/5) 1 - RECEITAS DE IMPOSTOS 360.720,00 360.720,00 202.602,88 56,17 1.1 - Receita Resultante do Imposto sobre a Propriedade

A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO

1 A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO Introdução A carga tributária é a parcela de recursos que o Estado retira compulsoriamente dos indivíduos e empresas

1 A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO Introdução A carga tributária é a parcela de recursos que o Estado retira compulsoriamente dos indivíduos e empresas

Exercícios Avançados. Prof. César Rissete Finanças Públicas 55

01. Do ponto de vista das finanças públicas, diz-se, em relação ao princípio do benefício, que: a) cada um deve pagar proporcionalmente às suas condições. b) este princípio é o mais adotado, sendo as despesas

01. Do ponto de vista das finanças públicas, diz-se, em relação ao princípio do benefício, que: a) cada um deve pagar proporcionalmente às suas condições. b) este princípio é o mais adotado, sendo as despesas

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte III. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte III Prof. Marcello Leal 1 T r a t a m e n t o T r i b u t á r i o d o s t i p o s d e R e m u n e r a ç ã o d o s S ó c i o s Remuneração dos sócios A forma

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte III Prof. Marcello Leal 1 T r a t a m e n t o T r i b u t á r i o d o s t i p o s d e R e m u n e r a ç ã o d o s S ó c i o s Remuneração dos sócios A forma

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE Celso de Barros Correia Neto José Evande Carvalho Araujo (Consultores Legislativos Área III) 13/6/2019 Que é uma reforma tributária? Reforma Tributária: noção

REFORMAS TRIBUTÁRIAS: PROPOSTAS EM DEBATE Celso de Barros Correia Neto José Evande Carvalho Araujo (Consultores Legislativos Área III) 13/6/2019 Que é uma reforma tributária? Reforma Tributária: noção

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

PROJETO DE LEI COMPLEMENTAR Nº, DE (do Sr. Nelson Proença) O Congresso Nacional decreta:

O Congresso Nacional decreta:") PROJETO DE LEI COMPLEMENTAR Nº, DE 2005 (do Sr. Nelson Proença) Estabelece limite ao pagamento de impostos e contribuições pelas Pessoas Físicas, regulamentando o inciso II do art. 146 da Constituição

PROJETO DE LEI COMPLEMENTAR Nº, DE 2005 (do Sr. Nelson Proença) Estabelece limite ao pagamento de impostos e contribuições pelas Pessoas Físicas, regulamentando o inciso II do art. 146 da Constituição

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

NOTA TÉCNICA ARRECADAÇÃO FEDERAL DE FEVEREIRO/15: ANTECIPANDO OS NÚMEROS OFICIAIS

NOTA TÉCNICA ARRECADAÇÃO FEDERAL DE FEVEREIRO/15: ANTECIPANDO OS NÚMEROS OFICIAIS José Roberto Afonso Bernardo Fajardo Março de 2015 Principais Destaques: Receita Administrada (impostos, contribuições

NOTA TÉCNICA ARRECADAÇÃO FEDERAL DE FEVEREIRO/15: ANTECIPANDO OS NÚMEROS OFICIAIS José Roberto Afonso Bernardo Fajardo Março de 2015 Principais Destaques: Receita Administrada (impostos, contribuições

Grupo de Discussão. Revista Capital Aberto

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

INDICADORES CONTAS PÚBLICAS

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09 abr/09 jul/09 out/09 jan/10 abr/10

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09 abr/09 jul/09 out/09 jan/10 abr/10

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Novo Imposto sobre Bens e Serviços - IBS. Nelson Machado

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Reforma Tributária e Seguridade Social

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Código Especificação Desdobramento Fonte Categoria econômica

RECEITAS 24.590.986,79 10000000 Receitas Correntes 23.509.475,53 11000000 Receita Tributária 1.727.768,54 11100000 Impostos 1.528.250,56 11120000 Impostos sobre o Patrimônio e a Renda 873.740,28 11120200

RECEITAS 24.590.986,79 10000000 Receitas Correntes 23.509.475,53 11000000 Receita Tributária 1.727.768,54 11100000 Impostos 1.528.250,56 11120000 Impostos sobre o Patrimônio e a Renda 873.740,28 11120200

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

Teoria da Tributação

Teoria da Tributação Tributação sobre o Consumo Prof. Luís Eduardo Schoueri 2017/2º Semestre Warm up: retomando a aula anterior A inclusão de um tributo em uma economia de mercado competitivo altera o

Teoria da Tributação Tributação sobre o Consumo Prof. Luís Eduardo Schoueri 2017/2º Semestre Warm up: retomando a aula anterior A inclusão de um tributo em uma economia de mercado competitivo altera o

Capítulo 1 ITR Capítulo 2 II E IE... 53

Sumário Capítulo 1 ITR... 31 1. Aspecto material... 31 2. Aspecto temporal... 35 3. Aspecto espacial... 35 4. Aspecto subjetivo... 36 5. Aspecto quantitativo... 41 6. Imunidade e isenção... 46 7. Informações

Sumário Capítulo 1 ITR... 31 1. Aspecto material... 31 2. Aspecto temporal... 35 3. Aspecto espacial... 35 4. Aspecto subjetivo... 36 5. Aspecto quantitativo... 41 6. Imunidade e isenção... 46 7. Informações

Questões de AFO para ESAF IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 8

Tópico 8 1. (ESAF/MPOG/APO/2008) De acordo com os fundamentos teóricos das finanças públicas, assinale a única opção correta com relação aos objetivos da política orçamentária. a) A alocação dos recursos

Tópico 8 1. (ESAF/MPOG/APO/2008) De acordo com os fundamentos teóricos das finanças públicas, assinale a única opção correta com relação aos objetivos da política orçamentária. a) A alocação dos recursos

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

NOÇÕES GERAIS SOBRE IMPOSTOS. NELSON ROCHA Presidente do CRC-RJ

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

Prefeitura Municipal de Nova Viçosa publica:

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

4. POLÍTICA FISCAL E DÍVIDA PÚBLICA

81 4. POLÍTICA FISCAL E DÍVIDA PÚBLICA Jose Caio Racy INTRODUÇÃO A arrecadação no primeiro trimestre de 2007 comparado com o de 2006 apresenta um crescimento em função aumento de diversas rubricas das

81 4. POLÍTICA FISCAL E DÍVIDA PÚBLICA Jose Caio Racy INTRODUÇÃO A arrecadação no primeiro trimestre de 2007 comparado com o de 2006 apresenta um crescimento em função aumento de diversas rubricas das

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS O Substitutivo à PEC nº 293-A/2004 apresentado prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário- Educação, Cide-Combustíveis, todos

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS O Substitutivo à PEC nº 293-A/2004 apresentado prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário- Educação, Cide-Combustíveis, todos

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Desafios da Política Fiscal. Caminhos e Possibilidades para o reequilíbrio

Desafios da Política Fiscal Caminhos e Possibilidades para o reequilíbrio Agosto. 2014 Alternativas para a Política Fiscal Caminhos para o resgate da Âncora Fiscal e da Estabilidade Econômica Adoção de

Desafios da Política Fiscal Caminhos e Possibilidades para o reequilíbrio Agosto. 2014 Alternativas para a Política Fiscal Caminhos para o resgate da Âncora Fiscal e da Estabilidade Econômica Adoção de

Quadros Resumo. Quadro Resumo: Matérias reservadas à Lei Complementar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

REFORMA TRIBUTÁRIA 2

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

Workshop da FEA/USP sobre a Proposta de Reforma do. Sistema Tributário Brasileiro. Reforma Tributária. Abril de São Paulo. Ministério da Fazenda

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Política Fiscal: como vai o pilar dos fundamentos? Geraldo Biasoto

Política Fiscal: como vai o pilar dos fundamentos? Geraldo Biasoto Pontos em Discussão A evolução das NFSP União x Estados e Municípios no esforço fiscal As contas do Tesouro Nacional e o primeiro trimestre

Política Fiscal: como vai o pilar dos fundamentos? Geraldo Biasoto Pontos em Discussão A evolução das NFSP União x Estados e Municípios no esforço fiscal As contas do Tesouro Nacional e o primeiro trimestre

PIS/COFINS NÃO-CUMULATIVIDADE

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

Finanças Públicas. Políticas de Tributação CAP. 17; 18; 19 STIGLITZ

Finanças Públicas Políticas de Tributação CAP. 17; 18; 19 STIGLITZ 1. TRIBUTAÇÃO GERAL Governo obtém recursos por meio de tributos Quão justo é o sistema tributário? Quanto governo arrecada? Quais impactos

Finanças Públicas Políticas de Tributação CAP. 17; 18; 19 STIGLITZ 1. TRIBUTAÇÃO GERAL Governo obtém recursos por meio de tributos Quão justo é o sistema tributário? Quanto governo arrecada? Quais impactos

Sumário. Considerações preliminares Parte 1 IMPOSTOS MUNICIPAIS

Sumário Considerações preliminares... 21 Parte 1 IMPOSTOS MUNICIPAIS Capítulo 1 IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA (IPTU)... 25 1.. Panorama geral da regra matriz de incidência tributária...

Sumário Considerações preliminares... 21 Parte 1 IMPOSTOS MUNICIPAIS Capítulo 1 IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA (IPTU)... 25 1.. Panorama geral da regra matriz de incidência tributária...

Gastos Tributários no Brasil

II Workshop de Gastos Tributários Brasília - DF Gastos Tributários no Brasil Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1. Estimativa dos Gastos Tributários

II Workshop de Gastos Tributários Brasília - DF Gastos Tributários no Brasil Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1. Estimativa dos Gastos Tributários

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

Principais Características do Sistema Tributário Nacional

Principais Características do Sistema Tributário Nacional 1) Regressivo Por que o sistema tributário brasileiro é considerado regressivo? Porque existe forte impacto negativo dos impostos indiretos, aqueles

Principais Características do Sistema Tributário Nacional 1) Regressivo Por que o sistema tributário brasileiro é considerado regressivo? Porque existe forte impacto negativo dos impostos indiretos, aqueles

PROGRAMAÇÃO FISCAL E FINANCEIRA

Universidade de Brasília (UnB) Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação (FACE) Departamento de Ciências Contábeis e Atuariais (CCA) PROGRAMAÇÃO FISCAL

Universidade de Brasília (UnB) Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação (FACE) Departamento de Ciências Contábeis e Atuariais (CCA) PROGRAMAÇÃO FISCAL

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO Dão Real Pereira dos Santos Instituto Justiça Fiscal IJF www.ijf.org.br BRASIL UM ESTADO SOCIAL EM CONSTRUÇÃO Pilares do Estado Social: Seguridade Educação

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO Dão Real Pereira dos Santos Instituto Justiça Fiscal IJF www.ijf.org.br BRASIL UM ESTADO SOCIAL EM CONSTRUÇÃO Pilares do Estado Social: Seguridade Educação

LABORATÓRIO DE CONTABILIDADE

LABORATÓRIO DE CONTABILIDADE da Silva 2017 IRPF 2017 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física Tributação Pessoa Jurídica x Pessoa Física Um dos pontos a serem considerados

LABORATÓRIO DE CONTABILIDADE da Silva 2017 IRPF 2017 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física Tributação Pessoa Jurídica x Pessoa Física Um dos pontos a serem considerados

Reforma Tributária. Antoninho Marmo Trevisan. Gramado,26 de agosto de 2008

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro