LAUDO. DATA BASE: 31 de março de SOLICITANTE: AMÉRICA LATINA LOGÍSTICA S.A., com sede na Rua Emílio Bertolini, 100, OBJETO: OBJETIVO:

|

|

|

- Maria de Fátima Bandeira Teves

- 6 Há anos

- Visualizações:

Transcrição

1 LAUDO RJ-072/06 DATA BASE: 31 de março de 2006 SOLICITANTE: AMÉRICA LATINA LOGÍSTICA S.A., com sede na Rua Emílio Bertolini, 100, Vila Oficinas, Cidade de Curitiba, Estado do PR, inscrita no CNPJ sob o nº / , doravante denominada ALL. OBJETO: NOVOESTE BRASIL S.A., com sede na Rua do Rocio, 351, conj parte, Itaim Bibi, Cidade de São Paulo, Estado de SP, inscrita no CNPJ sob o nº / , doravante denominada NOVOESTE. OBJETIVO: Determinação do valor econômico da NOVOESTE, relativamente à operação pretendida de incorporação de ações consoante a legislação brasileira ( Incorporação de Ações ), nos termos da qual as diferentes classes de ações de emissão da NOVOESTE serão incorporadas e trocadas por novas ações de emissão da ALL. O laudo apresenta os resultados da avaliação conduzida com base no valor econômico da NOVOESTE, em atendimento ao disposto nos arts. 252, 2º, e 45 da Lei nº 6.404, de 15 de dezembro de 1976, conforme alterada. O laudo poderá ser utilizado pela NOVOESTE e seus acionistas como referência tanto para a apreciação da Incorporação de Ações quanto para a determinação do valor de reembolso das ações da NOVOESTE detidas pelos acionistas dissidentes quanto à referida operação. APSIS CONSULTORIA 1

2 SUMÁRIO EXECUTIVO A APSIS CONSULTORIA EMPRESARIAL Ltda. (APSIS) foi contratada para determinar o valor econômico da NOVOESTE, relativamente à operação pretendida de incorporação de ações consoante a legislação brasileira ( Incorporação de Ações ), nos termos da qual as diferentes classes de ações de emissão da NOVOESTE serão incorporadas e trocadas por novas ações de emissão da ALL. O laudo apresenta os resultados da avaliação conduzida com base no valor econômico da NOVOESTE, em atendimento ao disposto nos arts. 252, 2º, e 45 da Lei nº 6.404, de 15 de dezembro de 1976, conforme alterada. O laudo poderá ser utilizado pela NOVOESTE e seus acionistas como referência tanto para a apreciação da Incorporação de Ações quanto para a determinação do valor de reembolso das ações da NOVOESTE detidas pelos acionistas dissidentes quanto à referida operação. O valor econômico foi calculado com base na rentabilidade da NOVOESTE, calculada pela metodologia do fluxo de caixa descontado. Esta metodologia define a rentabilidade da empresa como sendo o seu valor operacional, equivalente ao valor descontado do fluxo de caixa líquido futuro. Este fluxo é composto pelo lucro líquido após impostos, acrescidos dos itens não caixa (amortizações e depreciações) e deduzidos investimentos em ativos operacionais (capital de giro, plantas, capacidade instalada, etc.). ESTIMATIVAS A partir do Fluxo de Caixa Líquido projetado para os próximos 7 anos, e do valor residual deste fluxo a partir de então, descontamos estes valores a valor presente, utilizando taxa de desconto real de 12,0% a.a. VALOR FINAL ENCONTRADO Com base nos estudos apresentados realizados pela APSIS, na data-base de 31 de março de 2006, os avaliadores concluem o seguinte intervalo de valor econômico para a NOVOESTE, para fins de atendimento ao disposto nos arts. 252, 2º, e 45 da Lei nº 6.404: taxa de retorno esperado 11,5% 12,0% 12,5% taxa de crescimento perpetuidade 3% 3% 3% VALOR DA NOVOESTE (R$ mil) FLUXO DE CAIXA DESCONTADO ($ ) ($ ) ($ ) VALOR RESIDUAL DESCONTADO $ $ $ VALOR OPERACIONAL DA NOVOESTE $ $ $ DÍVIDA LÍQUIDA $ $ $ VALOR ECONÔMICO DA NOVOESTE (R$ mil) $ $ $ APSIS CONSULTORIA 2

3

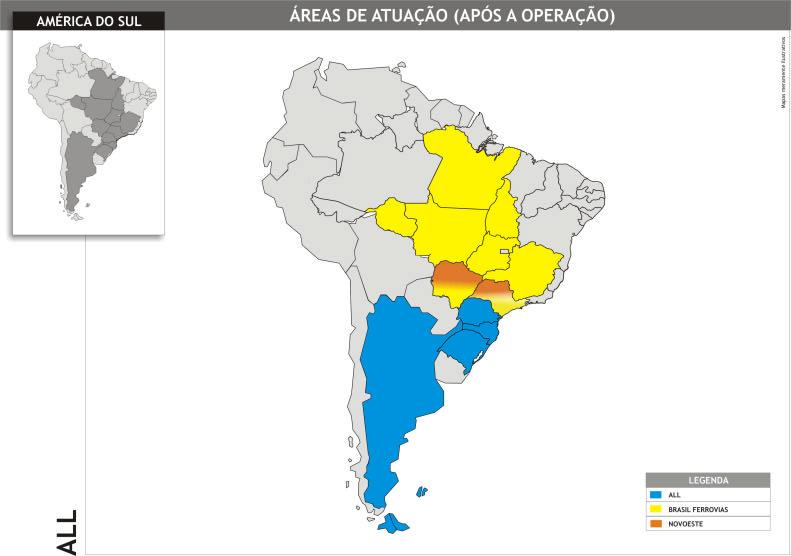

4 DESCRIÇÃO DA OPERAÇÃO A operação será estruturada, com base no artigo 252 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das S.A.), por meio de incorporação pela ALL da totalidade das ações de emissão da Brasil Ferrovias e da Novoeste, com todos os direitos inerentes às mesmas, inclusive aqueles relativos a dividendos, contabilizados ou não, bonificações e quaisquer outras formas de distribuição de lucros. Após a operação, quando da efetiva reorganização societária resultante das incorporações de ações, a ALL passará a deter a totalidade do capital social da Brasil Ferrovias e da Novoeste e, em decorrência, passará a deter, indiretamente, o controle acionário das concessionárias ferroviárias: a) Ferroban - Ferrovias Bandeirantes S.A. (Ferroban); b) Ferronorte S.A. - Ferrovias Norte do Brasil (Ferronorte); e a) manutenção da proporção em que se divide o capital social da ALL em 1/3 (um terço) em ações ordinárias e 2/3 (dois terços) em ações preferenciais, em atendimento ao artigo 15 da Lei das S.A., antes de sua alteração pela Lei nº /01; b) o bloco de controle da ALL deve, obrigatoriamente, sempre deter mais do que 50% (cinqüenta por cento) do capital votante da ALL; e c) qualquer alteração do grupo controlador da ALL e do respectivo acordo de acionistas deve ser previamente aprovado pelo poder concedente. Os acionistas minoritários que desejarem exercer o seu direito de recesso resultante das incorporações de ações terão os direitos assegurados em lei e pelos respectivos Estatutos Sociais das companhias em que participam. c) Ferrovia Novoeste S.A. (Ferrovia Novoeste). Como resultado das referidas incorporações de ações, a ALL deverá emitir e entregar aos acionistas da Brasil Ferrovias e da Novoeste novas ações de sua emissão. A emissão das novas ações deverá ser realizada com observância às seguintes limitações e restrições: APSIS CONSULTORIA 4

5 APSIS CONSULTORIA 5

6 ÍNDICE 1. INTRODUÇÃO 7 2. PRINCÍPIOS E RESSALVAS 8 3. LIMITAÇÕES DE RESPONSABILIDADE 9 4. METODOLOGIAS DE AVALIAÇÃO CARACTERIZAÇÃO DA NOVOESTE A OPERAÇÃO AVALIAÇÃO DA NOVOESTE CONCLUSÃO RELAÇÃO DE ANEXOS 27 APSIS CONSULTORIA 6

7 1. INTRODUÇÃO A APSIS CONSULTORIA EMPRESARIAL Ltda. doravante denominada APSIS, com sede na Rua São José, n.º 90 - grupo 1.802, na Cidade do Rio de Janeiro, no Estado do Rio de Janeiro, inscrita no CNPJ sob o n.º / , foi nomeada para determinar o valor econômico da NOVOESTE, relativamente à operação pretendida de incorporação de ações consoante a legislação brasileira ( Incorporação de Ações ), nos termos da qual as diferentes classes de ações de emissão da NOVOESTE serão incorporadas e trocadas por novas ações de emissão da ALL. O laudo apresenta os resultados da avaliação conduzida com base no valor econômico da NOVOESTE, em atendimento ao disposto nos arts. 252, 2º, e 45 da Lei nº 6.404, de 15 de dezembro de 1976, conforme alterada. O laudo poderá ser utilizado pela NOVOESTE e seus acionistas como referência tanto para a apreciação da Incorporação de Ações quanto para a determinação do valor de reembolso das ações da NOVOESTE detidas pelos acionistas dissidentes quanto à referida operação. Na elaboração deste trabalho foram utilizados dados e informações fornecidos por terceiros, na forma de documentos e entrevistas verbais com o cliente. As estimativas utilizadas neste processo estão baseadas nos documentos e informações, os quais incluem, entre outros, os seguintes: Demonstrações Financeiras da NOVOESTE na data base; planejamento estratégico da NOVOESTE Relatórios Gerenciais da empresa A equipe da APSIS responsável pela realização deste trabalho é constituída pelos seguintes profissionais: ADRIANO GONÇALVES DOS SANTOS contador (CRC/RJ /0-0) AMILCAR DE CASTRO gerente de projetos ANA CRISTINA FRANÇA DE SOUZA engenheira civil pós-graduada em ciências contábeis (CREA/RJ ) DIEGO DE SOUZA BERTOLIN economista GUILHERME AFFONSO CARVALHO DE CARLOS administrador LUIZ PAULO CESAR SILVEIRA engenheiro mecânico mestrado em administração de empresas (CREA/RJ ) MARGARETH GUIZAN DA SILVA OLIVEIRA engenheira civil, (CREA/RJ ) RICARDO DUARTE CARNEIRO MONTEIRO engenheiro civil pós-graduado em engenharia econômica (CREA/RJ D) SÉRGIO FREITAS DE SOUZA economista (CORECON/RJ ) APSIS CONSULTORIA 7

8 2. PRINCÍPIOS E RESSALVAS O relatório objeto do trabalho a seguir enumerado, calculado e particularizado, obedece criteriosamente os seguintes princípios fundamentais descritos a seguir. A APSIS assume total responsabilidade sobre a matéria de Engenharia de Avaliações, incluídas as implícitas, para o exercício de suas honrosas funções, precipuamente estabelecidas em leis, códigos ou regulamentos próprios. Os consultores não têm inclinação pessoal em relação à matéria envolvida neste relatório e tampouco dela auferem qualquer vantagem, No presente relatório assumem-se como corretas as informações recebidas de terceiros, sendo que as fontes das mesmas estão contidas no referido relatório. não havendo conflito de interesses que os impeça de preparar este laudo. No melhor conhecimento e crédito dos consultores, as análises, opiniões e conclusões expressas no presente Relatório, são baseadas em dados, diligências, pesquisas e levantamentos verdadeiros e corretos. O relatório foi elaborado pela APSIS e ninguém, a não ser os seus próprios consultores prepararou as análises e respectivas conclusões. A ALL, a NOVOESTE, suas respectivas administrações e acionistas controladores não: (i) interferiram ou limitaram, de qualquer forma, nossa capacidade de obter as informações necessárias para produzir o laudo; (ii) determinaram ou restringiram nossa capacidade de O relatório apresenta todas as condições limitativas impostas pelas metodologias adotadas, que afetam as análises, opiniões e conclusões determinar as metodologias utilizadas para alcançar as conclusões apresentadas no laudo; ou (iii) determinaram ou restringiram nossa capacidade de determinar as conclusões contidas nos mesmos. apresentadas no laudo. Os honorários profissionais da APSIS não estão, de forma alguma, sujeitos às conclusões deste relatório. Para efeito de projeção partimos do pressuposto da inexistênc ia de ônus ou gravames de qualquer natureza, judicial ou extrajudicial, atingindo as empresas em questão, que não A APSIS não tem conflito de interesses que lhe diminua a independência necessária ao desempenho de suas funções como avaliador. as listadas no presente relatório. O presente relatório atende as especificações e critérios estabelecidos pelo USPAP (Uniform Standards of Pr ofessional Appraisal Practice), além das exigências impostas por diferentes órgãos, tais como: Ministério da Fazenda, Banco Central, Banco do Brasil, CVM Comissão de Valores Mobiliários, SUSEP - Superintendência de Seguros Privados, RIR Regulamento de Imposto de Renda, etc. APSIS CONSULTORIA 8

9 3. LIMITAÇÕES DE RESPONSABILIDADE Para elaboração deste relatório a APSIS utilizou informações e dados de Não obstante as limitações acima referidas, este relatório poderá ser (i) apresentado aos históricos auditados por terceiros ou não auditados e dados projetados não auditados, fornecidos por escrito ou verbalmente pela administração acionistas da ALL e da NOVOESTE, bem como divulgado em seus respectivos endereços na internet; (ii) mencionado, anexado ou citado nos documentos societários da Incorporação da empresa ou obtidos das fontes mencionadas. Sendo assim, a APSIS assumiu como verdadeir os os dados e informações obtidos para este de Ações; (iii) arquivado na Comissão de Valores Mobiliários CVM e na Bolsa de Valores de São Paulo BOVESPA, por meio do sistema eletrônico IPE; e (iv) arquivado em outras relatório e não tem qualquer responsabilidade com relação a sua entidades públicas ou privadas, conforme exigido pela legislação aplicável. veracidade. O escopo deste trabalho não incluiu auditoria das demonstrações Não nos responsabilizamos por perdas ocasionais ao solicitante, a seus acionistas, diretores, credores ou a outras partes como conseqüência da utilização dos dados e financeiras ou revisão dos trabalhos realizados por seus auditores. informações fornecidas pela empresa e constante neste relatório. Nosso trabalho foi desenvolvido para o uso do solicitante e demais As análises e as conclusões contidas neste relatório baseiam-se em diversas premissas, empresas envolvidas no projeto, visando ao objetivo já descrito. Portanto, este relatório não deverá ser publicado, circulado, realizadas na presente data, de projeções operacionais futuras, tais como: preços, volumes, participações de mercado, receitas, impostos, investimentos, margens reproduzido, divulgado ou utilizado para outra finalidade que não a já operacionais e etc. Assim, os resultados operacionais futuros da empresa podem vir a ser mencionada, sem aprovação prévia e por escrito da APSIS. diferentes de qualquer previsão ou estimativa contida neste relatório. APSIS CONSULTORIA 9

10 4. METODOLOGIAS DE AVALIAÇÃO ABORDAGEM DA RENDA: FLUXO DE CAIXA Esta metodologia define a rentabilidade da empresa como sendo o seu valor operacional, equivalente ao valor descontado do fluxo de caixa líquido futuro. Este fluxo é composto pelo lucro líquido após impostos, acrescidos dos itens não caixa (amortizações e depreciações) e deduzidos investimentos em ativos operacionais (capital de giro, plantas, capacidade instalada, etc.). O período projetivo do fluxo de caixa líquido é determinado levando-se em consideração o tempo que a empresa levará para apresentar uma atividade operacional estável, ou seja, sem variações operacionais julgadas relevantes. O fluxo é então trazido a valor presente, utilizando-se uma taxa de desconto, que irá refletir o risco associado ao mercado, empresa e estrutura de capital. FLUXO DE CAIXA LÍQUIDO Para o cálculo do fluxo de caixa líquido utilizamos como medida de renda o Capital Investido, onde: FLUXO DE CAIXA LÍQUIDO DO CAPITAL INVESTIDO Lucro antes de itens não-caixa, juros e impostos (EBITDA) ( - ) Itens não-caixa (depreciação e amortização) ( = ) Lucro líquido antes dos impostos (EBIT) ( - ) Imposto de Renda e Contribuição Social (IR/CSSL) ( = ) Lucro líquido depois dos impostos ( + ) Itens não-caixa (depreciação e amortização) ( = ) Fluxo de caixa bruto ( - ) Investimentos de capital (CAPEX) ( + ) Outras entradas ( - ) Outras saídas ( - ) Variação do capital de giro ( = ) Fluxo de caixa líquido APSIS CONSULTORIA 10

11 VALOR RESIDUAL Após o término do período projetivo é considerada a perpetuidade, que contempla todos os fluxos a serem gerados após o último ano da projeção e seus respectivos crescimentos. O valor residual da empresa (perpetuidade) geralmente é estimado pelo uso do modelo de crescimento constante. Este modelo assume que após o fim do período projetivo, o lucro líquido terá um crescimento perpétuo constante. Este modelo calcula o valor da perpetuidade no último ano do período projetivo, através do modelo de progressão geométrica, transportando-o em seguida para o primeiro ano de projeção. TAXA DE DESCONTO A taxa de desconto a ser utilizada para calcular a valor presente dos rendimentos determinados no fluxo de caixa projetado representa a rentabilidade mínima exigida pelos investidores considerando que a empresa será financiada parte por capital próprio que irá exigir uma rentabilidade maior que a obtida numa aplicação de risco padrão e parte por capital de terceiros. Esta taxa é calculada pela metodologia WACC - Weighted Average Cost of Capital, modelo no qual o custo de capital é determinado pela média ponderada do valor de mercado dos componentes da estrutura de capital (próprio e de terceiros), descrito a seguir. APSIS CONSULTORIA 11

12 WACC = (Re x We) + Rd (1 t) x Wd Custo do capital próprio Re = Rf + beta*(rm Rf) + Rp Re = Rd = We = custo do capital próprio custo do capital de terceiros percentual do capital próprio na estrutura de capital Rf Rp Taxa livre de risco baseado na taxa de juros anual do Tesouro Americano para títulos de 30 anos, líquida da inflação americana de longo prazo. Risco País representa o risco de se investir num ativo no país em questão em comparação a um investimento similar em um país considerado seguro. Wd = T = percentual do capital de terceiros na estrutura de capital taxa efetiva de imposto de renda e contribuição social da companhia Rm beta beta alavancado Risco de mercado mede a valorização de uma carteira totalmente diversificada de ações para um período de 30 anos Ajusta o risco de mercado para o risco de um setor específico Ajusta o beta do setor para o risco da empresa. Custo do capital de terceiros Rf (*) Alfa Rd = Rf (*) + alfa + Rp Taxa livre de risco baseado na taxa de juros anual do Tesouro Americano para títulos de 10 anos, líquida da inflação americana. Risco Específico representa o risco de se investir na empresa em análise. VALOR DA EMPRESA O fluxo de caixa líquido do Capital Investido é gerado pela operação global da empresa, disponível para todos os financiadores de capital, acionistas e demais investidores. Considerando a análise do valor no negócio, não foi considerado endividamento geral com terceiros, nem o ajuste de inclusão dos ativos não operacionais, ou seja, aqueles que não estão consolidados nas atividades de operação da empresa. APSIS CONSULTORIA 12

13 5. CARACTERIZAÇÃO DA NOVOESTE Constituída em 13 de maio de 2005, a companhia resulta da cisão parcial da Brasil Ferrovias S.A. (contrato de mútuo) e posterior cessão de 100% das ações da Ferrovia Novoeste S.A. em agosto de 2005, detidas pela Brasil Ferrovias, em decorrência da operação de reestruturação societária, financeira e operacional. A companhia tem como objeto social participar em outras sociedades, empreendimentos e consórcios como sócia, acionista, quotista ou consorciada cujo objeto social seja relacionado, direta ou indiretamente, à prestação de serviços ligados ao ramo de transportes em quaisquer de suas modalidades, inclusive, mas não limitado às áreas rodoviária, ferroviária, aquaviária marítima e fluvial. A Ferrovia Novoeste S.A., é uma ferrovia que obteve a concessão em 2002 através de leilão da Malha Oeste, pertencente à Rede Ferroviária Federal. Foi criada para operar o Sistema Bitola Métrica da Ferroban e da Novoeste. Sua malha ferroviária possui km e liga São Paulo e Mato Grosso do Sul. Possui interconexão com as ferrovias Ferroban (em Bauru-SP) e com a Empresa Ferroviária Oriental S.A. (Corumbá-S.A.) e com os portos de Ladário-MS (terminal). No estado do Mato Grosso do Sul, a Novoeste viabilizará o Pólo Gás Químico e a reserva mineral de Corumbá, viabilizará também a ligação bioceânica entre os Portos de Santos e Antofogasta e será base para implantação do Trem do Pantanal, projeto de suma importância para o Mato Grosso do Sul. CAPITAL SOCIAL O capital social da NOVOESTE BRASIL S.A. é composto por ações ordinárias e ações preferenciais, todas nominativas. APSIS CONSULTORIA 13

14 APSIS CONSULTORIA 14

15 APSIS CONSULTORIA 15

16 APSIS CONSULTORIA 16

17 APSIS CONSULTORIA 17

18 APSIS CONSULTORIA 18

19 APSIS CONSULTORIA 19

20 6. A OPERAÇÃO A operação será estruturada, com base no artigo 252 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das S.A.), por meio de incorporação pela ALL da totalidade das ações de emissão da Brasil Ferrovias e da Novoeste, com todos os direitos inerentes às mesmas, inclusive aqueles relativos a dividendos, contabilizados ou não, bonificações e quaisquer outras formas de distribuição de lucros. Após a operação, quando da efetiva reorganização societária resultante das incorporações de ações, a ALL passará a deter a totalidade do capital social da Brasil Ferrovias e da Novoeste e, em decorrência, passará a deter, indiretamente, o controle acionário das concessionárias ferroviárias: a) Ferroban - Ferrovias Bandeirantes S.A. (Ferroban); b) Ferronorte S.A. - Ferrovias Norte do Brasil (Ferronorte); e c) Ferrovia Novoeste S.A. (Ferrovia Novoeste). Como resultado das referidas incorporações de ações, a ALL deverá emitir e entregar aos acionistas da Brasil Ferrovias e da Novoeste novas ações de sua emissão. A emissão das novas ações deverá ser realizada com observância às seguintes limitações e restrições: a) manutenção da proporção em que se divide o capital social da ALL em 1/3 (um terço) em ações ordinárias e 2/3 (dois terços) em ações preferenciais, em atendimento ao artigo 15 da Lei das S.A., antes de sua alteração pela Lei nº /01; b) o bloco de controle da ALL deve, obrigatoriamente, sempre deter mais do que 50% (cinqüenta por cento) do capital votante da ALL; e c) qualquer alteração do grupo controlador da ALL e do respectivo acordo de acionistas deve ser previamente aprovado pelo poder concedente. Os acionistas minoritários que desejarem exercer o seu direito de recesso resultante das incorporações de ações terão os direitos assegurados em lei e pelos respectivos Estatutos Sociais das companhias em que participam. APSIS CONSULTORIA 20

21 APSIS CONSULTORIA 21

22 APSIS CONSULTORIA 22

23 7. AVALIAÇÃO DA NOVOESTE Para a determinação do valor da operação da NOVOESTE, procedemos à avaliação pelo método da rentabilidade futura. A modelagem econômico-financeira da NOVOESTE foi conduzida de forma a demonstrar sua capacidade de geração de caixa no período de tempo considerado, tendo sido utilizadas, basicamente, as informações já citadas anteriormente. As projeções foram realizadas para o período julgado necessário, sob plenas condições operacionais e administrativas, com as seguintes premissas: a metodologia está baseada na geração de fluxo de caixa livre descontado; para determinação do valor da empresa foi considerado um período de 7 (sete) anos; fluxo de caixa livre foi projetado analiticamente para um período de 7 anos de 2006 até 2012 e consider ada a perpetuidade após o ANO 7; A não ser quando indicado, os valores foram expressos em milhares de reais. Para a realização da previsão dos resultados nos exercícios futuros da NOVOESTE, utilizou-se o balanço patrimonial em março de 2006 (Anexo 2) como balanço de partida. No Anexo 1, apresentamos detalhadamente a modelagem econômicofinanceira. ANÁLISE FINANCEIRA RETROSPECTIVA A NOVOESTE vem apresentando um aumento contínuo em sua ROB nos últimos três anos, refletindo um aumento de 60,16% comparando-se 2005 com 2003, conforme demonstrado ao gráfico abaixo: Receita Bruta R$ (mil) para período anual foi considerado o ano fiscal de 01 de abril até 31 de março O fluxo foi projetado em moeda constante e o valor presente calculado com taxa de desconto real (não considera a inflação) APSIS CONSULTORIA 23

24 PREMISSAS PARA PROJEÇÃO ENTRADAS E SAÍDAS PREMISSAS LÓGICA VOLUME TRANSPORTADO Aumento da TU (tonelada transportada) de 11% ao ano, em média. Orçamento plurianual da empresa e estudos de mercado. TICKET MÉDIO UNITÁRIO Aumento da tarifa (R$ / TU) de 0,5% ao ano, em média. Orçamento plurianual da empresa e estudos de mercado. IMPOSTOS DIRETOS Média geral de 10,2% sobre a ROB. Dados históricos da empresa. COMBUSTÍVEL Função das distâncias percorridas e preço do combustível (R$ 1,22 para todos os períodos). Os cálculos detalhados encontram-se no Anexo 1. DIREITO DE PASSAGEM Pedágio para utilização de malha ferroviária de terceiros. Calculado através das fórmulas constantes nos contratos. Orçamento da empresa. Dados históricos e orçamento da empresa. DESPESAS GERAIS E Projetou-se um valor referente à operação e administração da Orçamento dos custos e despesas administrativas sem rateio com ADMINISTRATIVAS empresa stand alone. O total projetado é de R$ 85 milhões anuais para o 1º período. O detalhamento encontra-se no outras empresas do grupo, visando a avaliação individual da NOVOESTE. Anexo 1. DEPRECIAÇÃO Aplicados os índices históricos por tipo de ativo, considerandose o custo original e também os novos investimentos. IMPOSTO DE RENDA E CSSL Aplicadas as alíquotas referentes ao regime tributário da empresa, considerando-se os prejuízos fiscais acumulados até a data base deste laudo. Orçamento plurianual da empresa e demonstrações financeiras. Orçamento plurianual da empresa e demonstrações financeiras. APSIS CONSULTORIA 24

25 CAPITAL DE GIRO Foi considerado o percentual de 15% da ROB como capital de giro operacional, atuando sobre a sua variação anual ao longo do período projetivo. INVESTIMENTOS Foram considerados R$ 639 milhões distribuídos ao longo dos 7 anos do fluxo de caixa projetado. DETERMINAÇÃO DA TAXA DE DESCONTO Foi calculada pela metodologia WACC - Weighted Average Cost of Capital, modelo no qual o custo de capital é determinado pela média ponderada do valor de mercado dos componentes da estrutura de capital (próprio e de terceiros). A taxa real de desconto calculada foi de 12,0% a.a. CÁLCULO DO VALOR OPERACIONAL A partir do Fluxo de Caixa Operacional projetado para os próximos 7 anos e do valor residual da empresa a partir de então (foi considerado 3% de crescimento na perpetuidade), descontamos estes valores a valor presente, utilizando a taxa de desconto real descrita no item anterior. ATIVOS NÃO OPERACIONAIS Não foram considerados ativos não operacionais nesta análise. VALOR ECONÔMICO DA NOVOESTE Sintetizando os itens anteriormente mencionados, detalhados no Anexo 1, chegamos aos seguintes valores: taxa de retorno esperado 11,5% 12,0% 12,5% taxa de crescimento perpetuidade 3% 3% 3% VALOR DA NOVOESTE (R$ mil) FLUXO DE CAIXA DESCONTADO ($ ) ($ ) ($ ) VALOR RESIDUAL DESCONTADO $ $ $ VALOR OPERACIONAL DA NOVOESTE $ $ $ DÍVIDA LÍQUIDA $ $ $ VALOR ECONÔMICO DA NOVOESTE (R$ mil) $ $ $ APSIS CONSULTORIA 25

26 8. CONCLUSÃO A luz dos exames realizados na documentação anteriormente mencionada e tomando por base estudos da APSIS, concluíram os peritos que o valor econômico da NOVOESTE BRASIL S.A., para fins de atendimento ao disposto nos arts. 252, 2º, e 45 da Lei nº 6.404, na data base de 31 de março de 2006, é conforme o seguinte intervalo: taxa de retorno esperado 11,5% 12,5% taxa de crescimento perpetuidade 3% 3% VALOR DA NOVOESTE (R$ mil) VALOR ECONÔMICO DA NOVOESTE (R$ mil) $ $ Estando o Relatório RJ-072/06 concluído, composto por 27 (vinte e sete) folhas digitadas de um lado e 04 (quatro) anexos e extraído em 2 (duas) vias originais, a APSIS Consultoria Empresarial Ltda., CREA/RJ e CORECON/RJ RF/ , empresa especializada em avaliação de bens, abaixo representada legalmente pelos seus diretores, coloca-se à disposição para quaisquer esclarecimentos que, por ventura, se façam necessários. Rio de Janeiro, 29 de maio de ANA CRISTINA FRANÇA DE SOUZA Sócia-diretora LUIZ PAULO CESAR SILVEIRA Diretor APSIS CONSULTORIA 26

27 9. RELAÇÃO DE ANEXOS 1. CÁLCULOS AVALIATÓRIOS 2. DOCUMENTAÇÃO DE SUPORTE 3. GLOSSÁRIO 4. PERFIL DA APSIS SÃO PAULO SP Av. Vereador José Diniz, 3.300, Cj. 808 Work Center 4, CEP: Tel.: Fax: RIO DE JANEIRO RJ Rua São José, 90, grupo 1802 Centro, CEP: Tel.: Fax:

28 GLOSSÁRIO ABORDAGEM DA RENDA - método de avaliação pela conversão a valor presente de benefícios econômicos esperados. ABORDAGEM DE ATIVOS - método de avaliação onde todos os ativos e passivos (incluindo os não contabilizados) tem seu valor ajustado aos seus valores de mercado. ABORDAGEM DE MERCADO - método de avaliação onde são adotados múltiplos derivados de preço de vendas de bens similares. ÁREA ÚTIL - área utilizável do imóvel, medida pela face interna das paredes que o limitam. ÁREA PRIVATIVA - área útil acrescida de elementos construtivos (tais como paredes, pilares, etc.) e hall de elevadores (em casos particulares). ÁREA EQUIVALENTE DE CONSTRUÇÃO - área construída sobre a qual, é aplicada a equivalência de custo unitário de construção correspondente, de acordo com os postulados da NB-140 da ABNT. ÁREA HOMOGENEIZADA - área útil, privativa ou construída com tratamentos matemáticos, para fins de avaliação, segundo critérios fixados pela APSIS, baseado no mercado imobiliário. ATIVOS TANGÍVEI S - ativos físicos tais como terrenos, construções, máquinas e equipamentos, móveis e utensílios, etc. ATIVOS INTANGÍVEIS ativos não físicos tais como marcas, patentes, direitos, contratos, segredo industrial que garantem direitos e valor ao seu proprietário. ATIVOS OPERACIONAIS - bens fundamentais ao funcionamento da empresa. ATIVOS NÃO OPERACIONAIS - são aqueles ativos que não estão ligados diretamente às atividades de operação da empresa (podem ou não gerar receitas) e que podem ser alienados sem prejuízo do seu funcionamento. AVALIAÇÃO - ato ou processo de determinar o valor de uma empresa, participação acionaria ou outro ativo. BENEFÍCIOS ECONÔMICOS - benefícios tais como receitas, lucro líquido, fluxo de caixa líquido, etc. BETA - medida de risco sis temático de uma ação; tendência do preço de determinada ação a estar correlacionado com mudanças em determinado índice. BETA ALAVANCADO valor de beta refletindo o endividamento na estrutura de capital. CAPM - Capital Asset Pricing Model, modelo no qual o custo de capital para qualquer ação ou lote de ações equivale à taxa livre de risco acrescida de prêmio de risco, proporcionado pelo risco sistemático da ação ou lote de ações em estudo. CAPITAL INVESTIDO somatório de capital próprio e de terceiros investidos numa empresa. O capital de terceiros geralmente está relacionado a dívidas com juros (curto e longo prazo) devendo ser especificada dentro do contexto da avaliação. CAPITALIZAÇÃO - conversão de um período simples de benefícios econômicos em valor. CONTROLE - poder de direcionar a gestão estratégica, política e administrativa de uma empresa. CUSTO DE CAPITAL - taxa de retorno esperado requerida pelo mercado como atrativa de fundos para determinado investimento. 1

29 DATA BASE data específica (dia, mês e ano) de aplicação do valor da avaliação. DATA DE EMISSÃO data de encerramento do laudo de avaliação, quando as conclusões da avaliação são transmitidas ao cliente. DESCONTO POR FALTA DE CONTROLE - valor ou percentual deduzido do valor pró rata de 100% do valor de uma empresa, que reflete a ausência de parte ou da totalidade de controle. DESCONTO POR FALTA DE LIQUIDEZ - valor ou percentual deduzido do valor pró rata de 100% do valor de uma empresa, que reflete a ausência de liquidez. DOCUMENTAÇÃO DE SUPORTE - taxa de desconto é uma taxa de retorno utilizada para converter em valor presente uma quantia monetária pagável ou recebível no futuro. EBTIDA Do inglês Earnings Before Interest, Taxes, Depreciation and Amortization, que significa Lucros Antes de Jur os, Impostos, depreciação e Amortização. EMPRESA - entidade comercial, industrial, prestadora de serviços ou de investimento detentora de atividade econômica. ESTRUTURA DE CAPITAL - composição do capital investido de uma empresa entre capital próprio (patrimônio) e capital de terceiros (endividamento). FLUXO DE CAIXA - caixa gerado por um ativo, grupo de ativos ou empresa, durante determinado período de tempo. Geralmente o termo é complementado por uma qualificação referente ao contexto (operacional, não operacional, etc.). FLUXO DE CAIXA DO CAPITAL INVESTIDO fluxo de caixa gerado pela empresa a ser revertido aos financiadores (juros e amortizações) e aos acionistas (dividendos) após considerados custo e despesas operacionais e investimentos de capital. GOODWILL ativo intangível resultante de nome, reputação, carteira de clientes, lealdade, localização e demais fatores similares que não podem ser identificados separadamente. LIQUIDEZ capacidade de rápida conversão de determinado ativo em dinheiro ou em pagamento de determinada dívida. MÉTODO DE AVALIAÇÃO cada uma das abordagens utilizadas na elaboração de cálculos avaliatórios para a indicação de valor de uma empresa, participação acionaria ou outro ativo. METODOLOGIA DE AVALIAÇÃO uma ou mais abordagens utilizadas na elaboração de cálculos avaliatórios para a indicação de valor de uma empresa, participação acionaria ou outro ativo. MÚLTIPLO valor de mercado de uma empresa, ação ou capital investido, dividido por uma medida da empresa (receita, lucro, volume de clientes, etc.). PATRIMÔNIO LÍQUIDO A MERCADO - vide abordagem de ativos. PREMIO DE CONTROLE - valor ou percentual de um valor pró rata de lote ações controladoras sobre o valor pró rata de ações sem controle, que refletem o poder do controle. RISCO DO NEGOCIO - grau de incerteza de realização de retornos futuros esperados do negocio, resultantes de fatores que não alavancagem financeira. TAXA DE CAPITALIZAÇÃO - qualquer divisor usado para a conversão de benefícios econômicos em valor em um período simples. TAXA DE DESCONTO - qualquer divisor usado para a conversão de um fluxo de benefícios econômicos futuros em valor presente. 2

30 TAXA INTERNA DE RETORNO taxa de desconto onde o valor presente do fluxo de caixa futuro é equivalente ao custo do investimento. VALOR - preço expresso em quantidade monetária. VALOR ATUAL - É o valor de reposição por novo depreciado em função do estado físico em que se encontra o bem. VALOR DA PERPETUIDADE - valor ao final do período projetivo a ser adicionado no fluxo de caixa. VALOR DE DANO ELÉTRICO - É uma estimativa do custo do reparo ou reposição de peças, quando ocorre um dano elétrico no bem. Os valores são tabelados em percentuais do Valor de Reposição e foram calculados através de estudos dos manuais dos equipamentos e da experiência em manutenção corretiva dos técnicos da APSIS. VALOR DE INVESTIMENTO - valor para um investidor em particular, baseado em interesses particulares no bem em análise tais como sinergia com demais empresas de um investidor, diferentes percepções de risco e desempenhos futuros, etc. VALOR DE LIQUIDAÇÃO - É o valor de um bem colocado à venda no mercado, fora do processo produtivo original. Ou seja, é o valor que se apuraria caso o bem, fosse desativado e colocado à venda separadamente, levando-se em consideração os custos de desmontagem ou demolição (no caso de imóveis), estocagem e transporte. VALOR (JUSTO) DE MERCADO - valor pelo qual o bem troca de propriedade entre um potencial vendedor e um potencial comprador, quando ambas as partem têm conhecimento razoável dos fatos relevantes e nenhuma das partes está sob pressão de fazê-lo. VALOR DE REPOSIÇÃO POR NOVO - valor baseado no que o bem custaria (geralmente ao nível de preços correntes de mercado) para ser reposto ou substituído por outro, em estado de novo, igual ou similar. VALOR DE SEGURO - É o valor pelo qual uma Companhia de Seguros assume os riscos e não se aplica ao terreno e fundações, exceto em casos especiais. VALOR DE SUCATA - É o valor do bem no final da sua vida útil, levando-se em consideração os custos de desmontagem ou demolição (em caso de imóveis), estocagem e transportes. VALOR MÁXIMO DE SEGURO - É o valor máximo do bem pelo qual é recomendável que ele seja segurado. Este critério estabelece que o bem com depreciação maior que 50%, deverá ter o Valor Máximo de Seguro igual a duas vezes o Valor Atual; e, bem com depreciação menor do que 50%, deverá ter o Valor Máximo de Seguro igual ao Valor de Reposição. VALOR RESIDUAL - É o valor do bem novo ou usado projetado para uma data, limitada a aquela em que ele se torna sucata, levando-se em consideração que durante o período ele estará em operação. VALOR PRESENTE - valor em uma data base específica de um benefício econômico futuro, calculado pela aplicação de uma taxa de desconto. VIDA ÚTIL - período de tempo no qual o ativo pode gerar benefícios econômicos. WACC Weighted Average Cost of Capital, modelo no qual o custo de capital é determinado pela média ponderada do valor. 3

31 NOVOESTE 072rj06-anexo 1 NOVOESTE.xls VOLUME TRANSPORTADO (TU) ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 NOVOESTE crescimento (%) 17% 15% 15% 10% 5% 5% TARIFA MÉDIA UNITÁRIA (R$ / TU) ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 NOVOESTE crescimento (%) 2,0% 5,6% 0,5% -1,5% -1,8% -2,8% ROB PROJETADA ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 Serviços Prestados (R$ mil) NOVOESTE crescimento (%) 19% 21% 15% 8% 4% 2% Outras Receitas (R$ mil) NOVOESTE crescimento (%) 5% 8% 4% 2% 0% 0% ROB (mil) APSIS CONSULTORIA EMPRESARIAL ROB PROJETADA - 1\7

32 NOVOESTE 072rj06-anexo 1 NOVOESTE.xls DEPRECIAÇÃO NOVOESTE BRASIL Via Permanente % Depreciação Material Rodante % Depreciação outros % Depreciação Depreciação Corrente Depreciação Total APSIS CONSULTORIA EMPRESARIAL DEPRECIAÇÃO - 2\7

33 NOVOESTE 072rj06-anexo 1 NOVOESTE.xls CUSTOS E DESPESAS ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 IMPOSTOS DIRETOS NOVOESTE 10,19% 10,19% 10,19% 10,19% 10,19% 10,19% 10,19% COMBUSTÍVEL NOVOESTE , , , , , , ,31 Combustível TKB (Milhão) 4.710, , , , , , ,33 crescimento% 5,84% 16,60% 25,25% 11,28% 5,84% -0,60% -0,58% Litros/ 1000TKB 7,82 7,74 7,67 7,59 7,51 7,44 7,36 crescimento% -1,00% -1,00% -1,00% -1,00% -1,00% -1,00% Litros(MIL) , , , , , , ,01 R$ / Litro 1,22 1,22 1,22 1,22 1,22 1,22 1,22 Gasto Combustivel (R$ mil) , , , , , , ,31 DIREITO DE PASSAGEM (R$ mil) , , , , , , ,03 MRS 3.599, , , , , , ,03 FERROBAN , , , , , , ,00 RATEIO CUSTOS PORTOFER (R$ mil) 2.159, , , , , , ,12 DESPESAS OPERACIONAIS - NOVOESTE (R$ mil) (57.610,49) (57.928,99) (67.615,33) (75.766,39) (82.057,53) (86.826,64) (91.505,61) PESSOAL (23.603,04) (19.279,92) (20.812,89) (21.586,64) (22.033,09) (22.059,01) (22.086,43) DEPRECIAÇÃO (13.541,93) (18.377,30) (24.145,06) (30.179,23) (35.173,47) (39.902,08) (44.546,60) MANUTENÇÃO (7.446,29) (6.403,91) (7.686,87) (8.473,44) (9.002,77) (8.998,70) (8.986,02) OUTRAS DESPESAS ADMINISTRATIVAS (13.019,23) (13.867,87) (14.970,52) (15.527,07) (15.848,20) (15.866,84) (15.886,57) ACIDENTES E DANOS - NOVOSTE (R$ MIL) (2.435,60) (2.159,61) (2.725,64) (2.694,11) (2.220,69) (2.252,96) (2.265,49) ALUGUEL MATERIAL RODANTE - NOVOESTE (R$ MIL) (3.199,12) (3.199,12) (11.807,63) (17.557,85) (24.601,38) (24.601,38) (24.601,38) ARRENDAMENTO E CONCESSÃO - NOVOESTE (R$ mil) (21.655,78) (21.655,78) (21.655,78) (21.655,78) (21.655,78) (21.655,78) (21.655,78) APSIS CONSULTORIA EMPRESARIAL DADOS - 3\7

34 NOVOESTE 072rj06-anexo 1 NOVOESTE.xls DRE (R$ mil) ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 crescimento ROB 19,2% 21,4% 15,1% 8,1% 3,5% 2,0% ROB (=) Serviços Prestados Outras Receitas IMPOSTOS S/ VENDAS ( - ) (19.788) (23.597) (28.655) (32.977) (35.639) (36.890) (37.635) ROL (=) CUSTOS DOS PRODUTOS / SERVIÇOS (-) (72.568) (84.680) ( ) ( ) ( ) ( ) ( ) Combustível (44.954) (51.892) (64.345) (70.887) (74.273) (73.088) (71.937) Direito de Passagem (25.455) (30.197) (36.005) (39.382) (43.222) (43.222) (43.222) Rateio Custos Portofer (2.159) (2.591) (3.105) (3.354) (3.726) (3.726) (3.726) LUCRO BRUTO (=) margem bruta 58,38% 59,27% 59,03% 60,90% 61,40% 63,07% 64,15% DESPESAS OPERACIONAIS (-) (84.901) (84.944) ( ) ( ) ( ) ( ) ( ) LAIR (=) PREJUÍZO ACUMULADO (SALDO) R$ ( ) R$ ( ) R$ ( ) R$ ( ) R$ ( ) R$ ( ) R$ ( ) IR A COMPENSAR NO PERÍODO R$ (5.068) R$ (11.491) R$ (13.570) R$ (17.785) R$ (18.682) R$ (20.905) R$ (21.813) BASE DE CÁLCULO AJUSTADA R$ R$ R$ R$ R$ R$ R$ IMPOSTO DE RENDA (-) R$ (3.997) R$ (9.092) R$ (10.741) R$ (14.085) R$ (14.797) R$ (16.560) R$ (17.281) LUCRO LÍQUIDO (=) R$ R$ R$ R$ R$ R$ R$ margem líquida 7% 14% 14% 16% 15% 16% 17% APSIS CONSULTORIA EMPRESARIAL FLUXO_NB - 4\7

35 NOVOESTE 072rj06-anexo 1 NOVOESTE.xls FLUXO DE CAIXA (R$ mil) ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 ENTRADAS LUCRO LÍQUIDO DO EXERCÍCIO DEPRECIAÇÃO SAQUE FINANCIAMENTOS 0 APORTE DE CAPITAL SAÍDAS INVESTIMENTOS AMORTIZAÇÃO DÍVIDAS SALDO SIMPLES ( ) (35.648) (26.908) (9.118) VARIAÇÃO CAPITAL DE GIRO (14.026) (5.606) (7.444) (6.361) (3.917) (1.841) (1.097) SALDO DO PERÍODO ( ) (41.253) (34.352) (15.479) APSIS CONSULTORIA EMPRESARIAL FLUXO_NB - 5\7

36 NOVOESTE 072rj06-anexo 1 NOVOESTE.xls CUSTO DO PATRIMÔNIO LÍQUIDO TAXA LIVRE DE RISCO (Rf) 5,3% BETA d 0,59 BETA r 0,98 PRÊMIO DE RISCO (Rm - Rf) 4,8% RISCO BRASIL 5,1% Re (=) 15,1% CUSTO DA DÍVIDA TAXA LIVRE DE RISCO (Rf*) 5,2% RISCO ESPECÍFICO (ALFA) 3,0% RISCO BRASIL 0,126 5,1% Rd (=) 13,3% WACC CUSTO DO PATRIMÔNIO LÍQUIDO 15,1% CUSTO DA DÍVIDA 13,3% TAXA DE DESCONTO (=) 12,0% APSIS CONSULTORIA EMPRESARIAL TAXA DE DESCONTO - 6\7

37 NOVOESTE 072rj06-anexo 1 NOVOESTE.xls taxa de retorno esperado 11,5% 12,0% 12,5% taxa de crescimento perpetuidade 3% 3% 3% VALOR DA NOVOESTE (R$ mil) FLUXO DE CAIXA DESCONTADO ($ ) ($ ) ($ ) VALOR RESIDUAL DESCONTADO $ $ $ VALOR OPERACIONAL DA NOVOESTE $ $ $ DÍVIDA LÍQUIDA $ $ $ VALOR ECONÔMICO DA NOVOESTE (R$ mil) $ $ $ APSIS CONSULTORIA EMPRESARIAL VALOR DA NOVOESTE - 7\7

DATA BASE: 31 de outubro de 2004.

LAUDO RJ-237/04. DATA BASE: 31 de outubro de 2004. SOLICITANTE: OBJETO: OBJETIVO: TELE NORTE LESTE PARTICIPAÇÕES S/A, com sede a Rua Humberto de Campos, 425 / 7º andar, Cidade do Rio de Janeiro, Estado

LAUDO RJ-237/04. DATA BASE: 31 de outubro de 2004. SOLICITANTE: OBJETO: OBJETIVO: TELE NORTE LESTE PARTICIPAÇÕES S/A, com sede a Rua Humberto de Campos, 425 / 7º andar, Cidade do Rio de Janeiro, Estado

MAGNESITA S.A. RJ-0386/07-13 LAUDO DE AVALIAÇÃO 1/6 VIAS

MAGNESITA S.A. LAUDO DE AVALIAÇÃO RJ-0386/07-13 1/6 VIAS LAUDO RJ-0386/07-13 DATA BASE: 31 de dezembro de 2007 SOLICITANTE: RPAR HOLDING S/A, sociedade anônima, com sede na Av. Brigadeiro Faria Lima, 3900,

MAGNESITA S.A. LAUDO DE AVALIAÇÃO RJ-0386/07-13 1/6 VIAS LAUDO RJ-0386/07-13 DATA BASE: 31 de dezembro de 2007 SOLICITANTE: RPAR HOLDING S/A, sociedade anônima, com sede na Av. Brigadeiro Faria Lima, 3900,

Laudo de Avaliação SP-0122/12 NANJING AUTOMOTIVE FORGING CO.,LTD

Laudo de Avaliação SP-0122/12 NANJING AUTOMOTIVE FORGING CO.,LTD LAUDO: SP-0122/12 DATA BASE: 30 de junho de 2012. SOLICITANTE: AUTOMETAL S/A com sede à Avenida Fagundes de Oliveira, 1650, na Cidade de

Laudo de Avaliação SP-0122/12 NANJING AUTOMOTIVE FORGING CO.,LTD LAUDO: SP-0122/12 DATA BASE: 30 de junho de 2012. SOLICITANTE: AUTOMETAL S/A com sede à Avenida Fagundes de Oliveira, 1650, na Cidade de

LAUDO. DATA BASE: 31 de março de 2006 SOLICITANTE: OBJETO: OBJETIVO:

LAUDO RJ-070/06 DATA BASE: 31 de março de 2006 SOLICITANTE: AMÉRICA LATINA LOGÍSTICA S.A., com sede na Rua Emílio Bertolini, 100, Vila Oficinas, Cidade de Curitiba, Estado do PR, inscrita no CNPJ sob o

LAUDO RJ-070/06 DATA BASE: 31 de março de 2006 SOLICITANTE: AMÉRICA LATINA LOGÍSTICA S.A., com sede na Rua Emílio Bertolini, 100, Vila Oficinas, Cidade de Curitiba, Estado do PR, inscrita no CNPJ sob o

MUKDEN PARTICIPAÇÕES LTDA

MUKDEN PARTICIPAÇÕES LTDA LAUDO DE AVALIAÇÃO RJ-0478/08-12 1/3 VIAS LAUDO RJ-0478/08-12 DATA BASE: 05 de novembro de 2008. SOLICITANTE: MAGNESITA REFRATÁRIOS S.A., sociedade anônima, com sede na Praça

MUKDEN PARTICIPAÇÕES LTDA LAUDO DE AVALIAÇÃO RJ-0478/08-12 1/3 VIAS LAUDO RJ-0478/08-12 DATA BASE: 05 de novembro de 2008. SOLICITANTE: MAGNESITA REFRATÁRIOS S.A., sociedade anônima, com sede na Praça

GOLDENSAND COMÉRCIO E SERVIÇOS, SOCIEDADE UNIPESSOAL LDA

GOLDENSAND COMÉRCIO E SERVIÇOS, SOCIEDADE UNIPESSOAL LDA LAUDO DE AVALIAÇÃO RJ-0565/08-01 1/7 VIAS LAUDO RJ-0565/08-01 DATA BASE: 31 de dezembro de 2008. SOLICITANTE: OBJETO: OBJETIVO: COMPANHIA DE BEBIDAS

GOLDENSAND COMÉRCIO E SERVIÇOS, SOCIEDADE UNIPESSOAL LDA LAUDO DE AVALIAÇÃO RJ-0565/08-01 1/7 VIAS LAUDO RJ-0565/08-01 DATA BASE: 31 de dezembro de 2008. SOLICITANTE: OBJETO: OBJETIVO: COMPANHIA DE BEBIDAS

LAUDO DE AVALIAÇÃO. POGGI DA ROCHA CONSULTORIA EMPRESARIAL LTDA, com sede a Rua México

AUMENTO DE CAPITAL DA JOÃO FORTES ENGENHARIA S.A. LAUDO DE AVALIAÇÃO POGGI DA ROCHA CONSULTORIA EMPRESARIAL LTDA, com sede a Rua México nº 31, salas 401 e 402, Centro, na cidade e estado do Rio de Janeiro,

AUMENTO DE CAPITAL DA JOÃO FORTES ENGENHARIA S.A. LAUDO DE AVALIAÇÃO POGGI DA ROCHA CONSULTORIA EMPRESARIAL LTDA, com sede a Rua México nº 31, salas 401 e 402, Centro, na cidade e estado do Rio de Janeiro,

LAUDO DE AVALIAÇÃO RJ-096/06 1/3 VIAS

LAUDO DE AVALIAÇÃO RJ-096/06 1/3 VIAS LAUDO: RJ-096/06 DATA BASE: 31 de março de 2006 SOLICITANTE: OBJETO: AMÉRICA LATINA LOGÍSTICA S.A., com sede na Rua Emílio Bertolini, 100, Vila Oficinas, Cidade de

LAUDO DE AVALIAÇÃO RJ-096/06 1/3 VIAS LAUDO: RJ-096/06 DATA BASE: 31 de março de 2006 SOLICITANTE: OBJETO: AMÉRICA LATINA LOGÍSTICA S.A., com sede na Rua Emílio Bertolini, 100, Vila Oficinas, Cidade de

SUMÁRIO DO LAUDO AP-00093/18-01a LABFAR PESQUISA E SERVIÇOS LTDA.

SUMÁRIO DO LAUDO AP-00093/18-01a LABFAR PESQUISA E SERVIÇOS LTDA. Este documento corresponde a um Sumário Executivo do Laudo de nº AP-00093/18-01a, elaborado pela APSIS. Informamos que o laudo completo

SUMÁRIO DO LAUDO AP-00093/18-01a LABFAR PESQUISA E SERVIÇOS LTDA. Este documento corresponde a um Sumário Executivo do Laudo de nº AP-00093/18-01a, elaborado pela APSIS. Informamos que o laudo completo

A IMPORTÂNCIA DA AVALIAÇÃO

A IMPORTÂNCIA DA AVALIAÇÃO NÃO VEM DE HOJE... NA ANTIGUIDADE... O TEMPO PASSOU, E COM ELE VEIO A ONDA DE FUSÕES E AQUISIÇÕES 1821 1779 NORTH HUDSON S WEST BAY COMPANY COMPANY NOVA ONDA AS DEMONSTRAÇÕES

A IMPORTÂNCIA DA AVALIAÇÃO NÃO VEM DE HOJE... NA ANTIGUIDADE... O TEMPO PASSOU, E COM ELE VEIO A ONDA DE FUSÕES E AQUISIÇÕES 1821 1779 NORTH HUDSON S WEST BAY COMPANY COMPANY NOVA ONDA AS DEMONSTRAÇÕES

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

TIM PARTICIPAÇÕES S.A. Laudo de Avaliação de Patrimônio Líquido Valor Contábil

Laudo de Avaliação de Patrimônio Líquido Valor Contábil Data de Emissão: 10 de Dezembro de 2009 2 LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações,

Laudo de Avaliação de Patrimônio Líquido Valor Contábil Data de Emissão: 10 de Dezembro de 2009 2 LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações,

1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

MINUTALaudo de Avaliação RJ-0631/10-01 MANTECORP INDÚSTRIA QUÍMICA E FARMACÊUTICA S.A.

Laudo de Avaliação RJ-0631/10-01 MANTECORP INDÚSTRIA QUÍMICA E FARMACÊUTICA S.A. LAUDO: RJ-0631/10-01 DATA BASE: 30 de setembro de 2010 SOLICITANTE: HYPERMARCAS S.A., empresa com sede à Av. Presidente

Laudo de Avaliação RJ-0631/10-01 MANTECORP INDÚSTRIA QUÍMICA E FARMACÊUTICA S.A. LAUDO: RJ-0631/10-01 DATA BASE: 30 de setembro de 2010 SOLICITANTE: HYPERMARCAS S.A., empresa com sede à Av. Presidente

GRUÇAÍ PARTICIPAÇÕES S.A. CNPJ/MF nº / NIRE ( Companhia )

") GRUÇAÍ PARTICIPAÇÕES S.A. CNPJ/MF nº 01.258.945/0001-70 NIRE 35300146085 ( Companhia ) Senhores Acionistas, Apresentamos a seguir a proposta da administração acerca das matérias constantes da pauta da

GRUÇAÍ PARTICIPAÇÕES S.A. CNPJ/MF nº 01.258.945/0001-70 NIRE 35300146085 ( Companhia ) Senhores Acionistas, Apresentamos a seguir a proposta da administração acerca das matérias constantes da pauta da

ALL AMÉRICA LATINA LOGÍSTICA MALHA NORTE S.A. Companhia Aberta CNPJ/MF n o / FATO RELEVANTE

ALL AMÉRICA LATINA LOGÍSTICA MALHA OESTE S.A. Companhia Aberta CNPJ/MF n o 39.115.514/0001-28 ALL AMÉRICA LATINA LOGÍSTICA MALHA PAULISTA S.A. Companhia Aberta CNPJ/MF n o 02.502.844/0001-66 ALL AMÉRICA

ALL AMÉRICA LATINA LOGÍSTICA MALHA OESTE S.A. Companhia Aberta CNPJ/MF n o 39.115.514/0001-28 ALL AMÉRICA LATINA LOGÍSTICA MALHA PAULISTA S.A. Companhia Aberta CNPJ/MF n o 02.502.844/0001-66 ALL AMÉRICA

RODOVIÁRIO SCHIO Ltda. Laudo de Avaliação de Patrimônio Líquido - Valor Contábil Ajustado a Mercado

RODOVIÁRIO SCHIO Ltda. Laudo de Avaliação de Patrimônio Líquido - Valor Contábil Ajustado a Mercado Data de Emissão: 11 de Novembro de 2011 LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A PREÇOS DE MERCADO

RODOVIÁRIO SCHIO Ltda. Laudo de Avaliação de Patrimônio Líquido - Valor Contábil Ajustado a Mercado Data de Emissão: 11 de Novembro de 2011 LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A PREÇOS DE MERCADO

INEPAR TELECOMUNICAÇÕES S.A. CNPJ/MF nº / NIRE nº

PROPOSTA DA ADMINISTRAÇÃO Assembleia Geral Ordinária de 02 de maio de 2013 - COMENTÁRIOS DOS ADMINISTRADORES SOBRE A SITUAÇÃO FINANCEIRA DA COMPANHIA (conforme item 10 do Formulário de Referência artigo

PROPOSTA DA ADMINISTRAÇÃO Assembleia Geral Ordinária de 02 de maio de 2013 - COMENTÁRIOS DOS ADMINISTRADORES SOBRE A SITUAÇÃO FINANCEIRA DA COMPANHIA (conforme item 10 do Formulário de Referência artigo

LAUDO DE AVALIAÇÃO RJ-0290/ /3 VIAS

LAUDO DE AVALIAÇÃO RJ-0290/08-01 1/3 VIAS LAUDO: RJ-0290/08-01 DATA BASE: 30 de abril de 2008 SOLICITANTE: ESTÁCIO PARTICIPAÇÕES S.A., empresa com sede na Av. Ruy Frazão Soares, nº 80, Barra da Tijuca,

LAUDO DE AVALIAÇÃO RJ-0290/08-01 1/3 VIAS LAUDO: RJ-0290/08-01 DATA BASE: 30 de abril de 2008 SOLICITANTE: ESTÁCIO PARTICIPAÇÕES S.A., empresa com sede na Av. Ruy Frazão Soares, nº 80, Barra da Tijuca,

Relatório da Administração Queiroz Galvão Tecnologia em Defesa e Segurança S.A.

Relatório da Administração Queiroz Galvão Tecnologia em Defesa e Segurança S.A. Senhores Acionistas, Em cumprimento as disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração

Relatório da Administração Queiroz Galvão Tecnologia em Defesa e Segurança S.A. Senhores Acionistas, Em cumprimento as disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração

Sumário. Parte I Administração Financeira e Mercados Financeiros, 1

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Sumário. Prefácio à 11 a edição, xvii. Prefácio à 10 a edição, xix. Prefácio à 9 a edição, xxi

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

ITR - Informações Trimestrais - 30/06/ CEMEPE INVESTIMENTOS S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

ITAÚ UNIBANCO HOLDING S.A. CNPJ n.º / CNPJ n.º / NIRE NIRE Companhia Aberta

PORTO SEGURO S.A. ITAÚ UNIBANCO HOLDING S.A. CNPJ n.º 02.149.205/0001-69 CNPJ n.º 60.872.504/0001-23 NIRE 35.300.151.666 NIRE 35.300.010.230 Companhia Aberta Companhia Aberta FATO RELEVANTE PORTO SEGURO

PORTO SEGURO S.A. ITAÚ UNIBANCO HOLDING S.A. CNPJ n.º 02.149.205/0001-69 CNPJ n.º 60.872.504/0001-23 NIRE 35.300.151.666 NIRE 35.300.010.230 Companhia Aberta Companhia Aberta FATO RELEVANTE PORTO SEGURO

Ponto IX - AS DEMONSTRAÇÕES CONTÁBEIS

Ponto IX - AS DEMONSTRAÇÕES CONTÁBEIS 1. BALANÇO PATRIMONIAL 2. DEMONSTRAÇÃO DAS MUTAÇÕES DO PL 3. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 4. DEMONSTRAÇÃO DO FLUXO DE CAIXA 5. DEMONSTRAÇÃO DO VALOR ADICIONADO

Ponto IX - AS DEMONSTRAÇÕES CONTÁBEIS 1. BALANÇO PATRIMONIAL 2. DEMONSTRAÇÃO DAS MUTAÇÕES DO PL 3. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 4. DEMONSTRAÇÃO DO FLUXO DE CAIXA 5. DEMONSTRAÇÃO DO VALOR ADICIONADO

ITR - Informações Trimestrais - 30/09/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

PROTOCOLO E JUSTIFICAÇÃO DA OPERAÇÃO DE INCORPORAÇÃO DA MULTIPAR S/A, PLANEJAMENTO E CORRETAGEM DE SEGUROS PELA ENERGISA S/A. Que entre si celebram

PROTOCOLO E JUSTIFICAÇÃO DA OPERAÇÃO DE INCORPORAÇÃO DA MULTIPAR S/A, PLANEJAMENTO E CORRETAGEM DE SEGUROS PELA ENERGISA S/A Que entre si celebram ENERGISA S/A, companhia aberta com sede na Cidade e Estado

PROTOCOLO E JUSTIFICAÇÃO DA OPERAÇÃO DE INCORPORAÇÃO DA MULTIPAR S/A, PLANEJAMENTO E CORRETAGEM DE SEGUROS PELA ENERGISA S/A Que entre si celebram ENERGISA S/A, companhia aberta com sede na Cidade e Estado

Divulgação de Resultados do 2T11 e 1S11

Divulgação de Resultados do 2T11 e 1S11 As informações financeiras são apresentadas em milhões de Reais, exceto quando indicado o contrário e, no 2T11 e 1S11, têm como base os números preliminares preparados

Divulgação de Resultados do 2T11 e 1S11 As informações financeiras são apresentadas em milhões de Reais, exceto quando indicado o contrário e, no 2T11 e 1S11, têm como base os números preliminares preparados

KROTON EDUCACIONAL S.A. CNPJ/MF / NIRE Companhia Aberta FATO RELEVANTE

KROTON EDUCACIONAL S.A. CNPJ/MF 02.800.026/0001-40 NIRE 31.300.025.187 Aberta FATO RELEVANTE A Kroton Educacional S.A. ( ) comunica aos seus acionistas e ao mercado em geral, em cumprimento ao previsto

KROTON EDUCACIONAL S.A. CNPJ/MF 02.800.026/0001-40 NIRE 31.300.025.187 Aberta FATO RELEVANTE A Kroton Educacional S.A. ( ) comunica aos seus acionistas e ao mercado em geral, em cumprimento ao previsto

Brasil Pharma. Conferência de Resultados 3T16 10 de Novembro de 2016

Brasil Pharma Conferência de Resultados 3T16 10 de Novembro de 2016 2 Destaques 3T16 Destaques: Margem Bruta Margem bruta de 30,2%, com crescimento de 2,4 p.p. em relação ao 3T15 e 0,3 p.p. em relação

Brasil Pharma Conferência de Resultados 3T16 10 de Novembro de 2016 2 Destaques 3T16 Destaques: Margem Bruta Margem bruta de 30,2%, com crescimento de 2,4 p.p. em relação ao 3T15 e 0,3 p.p. em relação

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ RENOVA ENERGIA S.A / CEP 4 - MUNICÍPIO 5 - UF

O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS. 4 - NIRE 35335829-5 1.2 - SEDE 1 - ENDEREÇO COMPLETO

O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS. 4 - NIRE 35335829-5 1.2 - SEDE 1 - ENDEREÇO COMPLETO

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

POLO CAPITAL SECURITIZADORA S.A.

POLO CAPITAL SECURITIZADORA S.A. DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2010 POLO CAPITAL SECURITIZADORA S.A. Demonstrações Financeiras Em 31 de Dezembro de 2010 Conteúdo Relatório dos Auditores

POLO CAPITAL SECURITIZADORA S.A. DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2010 POLO CAPITAL SECURITIZADORA S.A. Demonstrações Financeiras Em 31 de Dezembro de 2010 Conteúdo Relatório dos Auditores

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ RENOVA ENERGIA S.A / CEP 4 - MUNICÍPIO 5 - UF

O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS. 4 - NIRE 1.2 - SEDE 1 - ENDEREÇO COMPLETO Av.

O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS. 4 - NIRE 1.2 - SEDE 1 - ENDEREÇO COMPLETO Av.

Painel. Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº /2007 TAX

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

Relatório da Administração QGMI Construção S.A.

Relatório da Administração QGMI Construção S.A. Senhores Acionistas, Em cumprimento às disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração e as demonstrações financeiras

Relatório da Administração QGMI Construção S.A. Senhores Acionistas, Em cumprimento às disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração e as demonstrações financeiras

MINUTA. Laudo de Avaliação RJ-0546/10-03

Laudo de Avaliação RJ-0546/10-03 LAUDO: RJ-0546/10-3 DATA BASE: 30 de setembro de 2010 SOLICITANTE OBJETO: OBJETIVO: HYPERMARCAS S.A., com sede à Av. Presidente Juscelino Kubitschek, casa nº 1.217, Vila

Laudo de Avaliação RJ-0546/10-03 LAUDO: RJ-0546/10-3 DATA BASE: 30 de setembro de 2010 SOLICITANTE OBJETO: OBJETIVO: HYPERMARCAS S.A., com sede à Av. Presidente Juscelino Kubitschek, casa nº 1.217, Vila

MINUTA. Laudo de Avaliação RJ-0546/10-02 YORK S.A. INDUSTRIA E COMERCIO

Laudo de Avaliação RJ-0546/10-02 YORK S.A. INDUSTRIA E COMERCIO LAUDO: RJ-0546/10-2 DATA BASE: 30 de setembro de 2010 SOLICITANTE OBJETO: OBJETIVO: HYPERMARCAS S.A., com sede à Av. Presidente Juscelino

Laudo de Avaliação RJ-0546/10-02 YORK S.A. INDUSTRIA E COMERCIO LAUDO: RJ-0546/10-2 DATA BASE: 30 de setembro de 2010 SOLICITANTE OBJETO: OBJETIVO: HYPERMARCAS S.A., com sede à Av. Presidente Juscelino

Relatório da Administração Engetec Participações em Engenharia e Construção S.A.

Relatório da Administração Engetec Participações em Engenharia e Construção S.A. Senhores Acionistas, Em cumprimento as disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração

Relatório da Administração Engetec Participações em Engenharia e Construção S.A. Senhores Acionistas, Em cumprimento as disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração

FATO RELEVANTE TELE NORTE LESTE PARTICIPAÇÕES S.A. TELEMAR PARTICIPAÇÕES S.A. PLANO DE REESTRUTURAÇÃO SOCIETÁRIA

FATO RELEVANTE TELEMAR PARTICIPAÇÕES S.A. C.N.P.J./M.F. n.º 02.107.946/0001-87 TELE NORTE LESTE PARTICIPAÇÕES S.A. Companhia Aberta C.N.P.J./M.F. n.º 02.558.134/0001-58 PLANO DE REESTRUTURAÇÃO SOCIETÁRIA

FATO RELEVANTE TELEMAR PARTICIPAÇÕES S.A. C.N.P.J./M.F. n.º 02.107.946/0001-87 TELE NORTE LESTE PARTICIPAÇÕES S.A. Companhia Aberta C.N.P.J./M.F. n.º 02.558.134/0001-58 PLANO DE REESTRUTURAÇÃO SOCIETÁRIA

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ CAROACI PARTICIPAÇÕES S.A / CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/23 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/23 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

Licitação do Sistema Ônibus de Porto Alegre

Licitação do Sistema Ônibus de Porto Alegre Anexo VI A Apresentação do Estudo de Viabilidade Econômico-Financeira da Concessão Anexo VI A Demonstração do estudo de viabilidade da Concessão O PODER CONCEDENTE

Licitação do Sistema Ônibus de Porto Alegre Anexo VI A Apresentação do Estudo de Viabilidade Econômico-Financeira da Concessão Anexo VI A Demonstração do estudo de viabilidade da Concessão O PODER CONCEDENTE

Laudo de Avaliação do Acervo Líquido Contábil a ser Cindido Parcial e Desproporcionalmente. Downstream Participações Ltda. Em 31 de julho de 2005

Laudo de Avaliação do Acervo Líquido Contábil a ser Cindido Parcial e Desproporcionalmente Downstream Participações Ltda. Por este instrumento, Ernst & Young Auditores Independentes S/S, empresa especializada

Laudo de Avaliação do Acervo Líquido Contábil a ser Cindido Parcial e Desproporcionalmente Downstream Participações Ltda. Por este instrumento, Ernst & Young Auditores Independentes S/S, empresa especializada

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

ITR - Informações Trimestrais - 30/06/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ PORTOBELLO SA / CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/6/29 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/6/29 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

Alfa I - Fundo Mútuo de Privatização - FGTS Vale do Rio Doce CNPJ nº /

Alfa I - Fundo Mútuo de Privatização - FGTS Vale do Rio Doce CNPJ nº 04.892.370/0001-31 Demonstrações Financeiras Referentes ao Semestre Findo em 31 de Março de 2017 e Relatório dos Auditores Independentes

Alfa I - Fundo Mútuo de Privatização - FGTS Vale do Rio Doce CNPJ nº 04.892.370/0001-31 Demonstrações Financeiras Referentes ao Semestre Findo em 31 de Março de 2017 e Relatório dos Auditores Independentes

Laudo de Avaliação RJ- 0391/11-01 NOVAENERGIA DESENVOLVIMENTO ENERGÉTICO S.A.

Laudo de Avaliação RJ- 0391/11-01 NOVAENERGIA DESENVOLVIMENTO ENERGÉTICO S.A. LAUDO: RJ- 0391/11-01 DATA BASE: 31 de julho de 2011. SOLICITANTE: RJCP EQUITY S.A., empresa com sede à Praia de Botafogo,

Laudo de Avaliação RJ- 0391/11-01 NOVAENERGIA DESENVOLVIMENTO ENERGÉTICO S.A. LAUDO: RJ- 0391/11-01 DATA BASE: 31 de julho de 2011. SOLICITANTE: RJCP EQUITY S.A., empresa com sede à Praia de Botafogo,

Avaliação Financeira de Empresas e Empreendimentos Imobiliários

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

Insol Intertrading do Brasil Ind. e Com. S.A. e Controladas

Insol Intertrading do Brasil Ind. e Com. S.A. e Controladas Demonstrações Contábeis Consolidadas em 3 de dezembro de 2005 e Parecer dos Auditores Independentes 2005 Insol Intertrading do Brasil Ind. e

Insol Intertrading do Brasil Ind. e Com. S.A. e Controladas Demonstrações Contábeis Consolidadas em 3 de dezembro de 2005 e Parecer dos Auditores Independentes 2005 Insol Intertrading do Brasil Ind. e

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações, com escritório na Avenida Paulista 2300, andar Pilotis conj. 60, São Paulo SP,

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações, com escritório na Avenida Paulista 2300, andar Pilotis conj. 60, São Paulo SP,

COMUNICAÇÃO SOBRE AUMENTO DE CAPITAL DELIBERADO PELO CONSELHO DE ADMINISTRAÇÃO.

COMUNICAÇÃO SOBRE AUMENTO DE CAPITAL DELIBERADO PELO CONSELHO DE ADMINISTRAÇÃO. 1. Informar o valor do aumento e do novo capital social: O aumento do capital social da Companhia proposto é de R$25.032.8

COMUNICAÇÃO SOBRE AUMENTO DE CAPITAL DELIBERADO PELO CONSELHO DE ADMINISTRAÇÃO. 1. Informar o valor do aumento e do novo capital social: O aumento do capital social da Companhia proposto é de R$25.032.8

Brasil Pharma. Conferência de Resultados 1T16 12 de maio, 2016

Brasil Pharma Conferência de Resultados 1T16 12 de maio, 2016 2 Destaques 1T16 Highlights: Capitalização Capitalização da Companhia em R$400 milhões, a R$3,78/ação, permitindo a desalavancagem da Companhia

Brasil Pharma Conferência de Resultados 1T16 12 de maio, 2016 2 Destaques 1T16 Highlights: Capitalização Capitalização da Companhia em R$400 milhões, a R$3,78/ação, permitindo a desalavancagem da Companhia

Demonstrações Financeiras Fundo de Investimento Imobiliário CR2 - RJZ II. 31 de dezembro de 2012 e de 2011

Demonstrações Financeiras Fundo de Investimento Imobiliário CR2 - RJZ II Índice Página Relatório dos auditores independentes 3 Demonstrações contábeis 5 Notas explicativas da Administração às demonstrações

Demonstrações Financeiras Fundo de Investimento Imobiliário CR2 - RJZ II Índice Página Relatório dos auditores independentes 3 Demonstrações contábeis 5 Notas explicativas da Administração às demonstrações

HYPERMARCAS S.A. Companhia Aberta. CNPJ/MF nº / NIRE FATO RELEVANTE

HYPERMARCAS S.A. Companhia Aberta CNPJ/MF nº. 02.932.074/0001-91 NIRE 35.300.353.251 FATO RELEVANTE HYPERMARCAS S.A. (a Companhia ou Hypermarcas ), nos termos e para os fins da Instrução CVM nº 358, de

HYPERMARCAS S.A. Companhia Aberta CNPJ/MF nº. 02.932.074/0001-91 NIRE 35.300.353.251 FATO RELEVANTE HYPERMARCAS S.A. (a Companhia ou Hypermarcas ), nos termos e para os fins da Instrução CVM nº 358, de

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ RENOVA ENERGIA S.A / CEP 4 - MUNICÍPIO 5 - UF

O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS. 4 - NIRE 2932788 1.2 - SEDE 1 - ENDEREÇO COMPLETO

O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS. 4 - NIRE 2932788 1.2 - SEDE 1 - ENDEREÇO COMPLETO

Divulgação de Resultados do 1T11

Divulgação de Resultados do As informações financeiras são apresentadas em milhões de Reais, exceto onde indicado o contrário e, no, têm como base os números preliminares preparados de acordo com as Normas

Divulgação de Resultados do As informações financeiras são apresentadas em milhões de Reais, exceto onde indicado o contrário e, no, têm como base os números preliminares preparados de acordo com as Normas

Alfa III - Fundo Mútuo de Privatização - FGTS Vale do Rio Doce CNPJ nº /

CNPJ nº 04.892.365/0001-29 Demonstrações Financeiras Referentes aos Semestre findo em 30 de setembro de 2016 e Relatório dos Auditores Independentes Deloitte Touche Tohmatsu Auditores Independentes Demonstrativo

CNPJ nº 04.892.365/0001-29 Demonstrações Financeiras Referentes aos Semestre findo em 30 de setembro de 2016 e Relatório dos Auditores Independentes Deloitte Touche Tohmatsu Auditores Independentes Demonstrativo

Relatório dos auditores independentes sobre a revisão limitada Aos Administradores Banco Gerador S.A 1 Revisamos as informações contábeis contidas nas Informações Financeiras Trimestrais (IFT) do Banco

Relatório dos auditores independentes sobre a revisão limitada Aos Administradores Banco Gerador S.A 1 Revisamos as informações contábeis contidas nas Informações Financeiras Trimestrais (IFT) do Banco

ITR - Informações Trimestrais - 31/03/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Brasil Pharma. REUNIÃO PÚBLICA 27 de novembro de 2017

Brasil Pharma REUNIÃO PÚBLICA 27 de novembro de 2017 Agenda Agenda - Reunião Análise econômico-financeira; Reestruturação Operacional; OPA. 2 Análise Econômico-Financeira Análise Econômico-financeira Destaques

Brasil Pharma REUNIÃO PÚBLICA 27 de novembro de 2017 Agenda Agenda - Reunião Análise econômico-financeira; Reestruturação Operacional; OPA. 2 Análise Econômico-Financeira Análise Econômico-financeira Destaques

COMO UTILIZAR O FLUXO DE CAIXA OPERACIONAL PARA VALORIZAR UMA EMPRESA

COMO UTILIZAR O FLUXO DE CAIXA OPERACIONAL PARA VALORIZAR UMA EMPRESA! Valorizando a empresa para todos os detentores de direitos.! A taxa correta de desconto.! O cálculo da valor residual. Francisco Cavalcante(f_c_a@uol.com.br)

COMO UTILIZAR O FLUXO DE CAIXA OPERACIONAL PARA VALORIZAR UMA EMPRESA! Valorizando a empresa para todos os detentores de direitos.! A taxa correta de desconto.! O cálculo da valor residual. Francisco Cavalcante(f_c_a@uol.com.br)

Demonstração da Composição e Diversificação das Aplicações em 31 de julho de 2007.

Demonstração da Composição e Diversificação das Aplicações em 31 de julho de 2007. Mercado / % sobre Aplicações/Especificação Quantidade Realização Patrimônio R$ Mil Líquido 1.DISPONIBILIDADES 4 0,00 Depósitos

Demonstração da Composição e Diversificação das Aplicações em 31 de julho de 2007. Mercado / % sobre Aplicações/Especificação Quantidade Realização Patrimônio R$ Mil Líquido 1.DISPONIBILIDADES 4 0,00 Depósitos

Yara Brasil Agronegócios Ltda. Laudo de Avaliação do Patrimônio Líquido Contábil Ajustado a Valor de Mercado em 31 de maio de 2007

Yara Brasil Agronegócios Ltda. Laudo de Avaliação do Patrimônio Líquido Contábil Ajustado a Valor de Mercado em 31 de maio de 2007 Laudo de Avaliação do Patrimônio Líquido Contábil Ajustado a Valor de

Yara Brasil Agronegócios Ltda. Laudo de Avaliação do Patrimônio Líquido Contábil Ajustado a Valor de Mercado em 31 de maio de 2007 Laudo de Avaliação do Patrimônio Líquido Contábil Ajustado a Valor de

FATO RELEVANTE. COMPANHIA DE ARRENDAMENTO MERCANTIL RCI BRASIL ( Leasing RCI Brasil ), e

, e") COMPANHIA DE ARRENDAMENTO MERCANTIL RCI BRASIL (Companhia Aberta) CNPJ nº 62.307.848/0001-15 NIRE 41.300.075.336 COMPANHIA DE CRÉDITO, FINANCIAMENTO E INVESTIMENTO RCI BRASIL CNPJ nº 61.784.278/0001-91

COMPANHIA DE ARRENDAMENTO MERCANTIL RCI BRASIL (Companhia Aberta) CNPJ nº 62.307.848/0001-15 NIRE 41.300.075.336 COMPANHIA DE CRÉDITO, FINANCIAMENTO E INVESTIMENTO RCI BRASIL CNPJ nº 61.784.278/0001-91

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ RENOVA ENERGIA S.A / CEP 4 - MUNICÍPIO 5 - UF

O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS. 4 - NIRE 2932788 1.2 - SEDE 1 - ENDEREÇO COMPLETO

O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS. 4 - NIRE 2932788 1.2 - SEDE 1 - ENDEREÇO COMPLETO

Laudo de Avaliação RJ 0238/10-02

Laudo de Avaliação RJ 0238/10-02 LUPER INDÚSTRIA FARMACÊUTICA LTDA. 1/1 via Laudo RJ-0238/10-02 0 LAUDO: RJ-0238/10 0238/10-02 DATA BASE: 31 de dezembro de 2009 SOLICITANTE: OBJETO: HYPERMARCAS S.A., com

Laudo de Avaliação RJ 0238/10-02 LUPER INDÚSTRIA FARMACÊUTICA LTDA. 1/1 via Laudo RJ-0238/10-02 0 LAUDO: RJ-0238/10 0238/10-02 DATA BASE: 31 de dezembro de 2009 SOLICITANTE: OBJETO: HYPERMARCAS S.A., com

JEREISSATI PARTICIPAÇÕES S.A. CNPJ/MF nº / Companhia Aberta. JP PARTICIPAÇÕES S.A. CNPJ/MF nº / Companhia Aberta

JEREISSATI PARTICIPAÇÕES S.A. CNPJ/MF nº 60.543.816/0001-93 Companhia Aberta JP PARTICIPAÇÕES S.A. CNPJ/MF nº 15.463.423/0001-15 Companhia Aberta FATO RELEVANTE Jereissati Participações S.A. ( Jereissati

JEREISSATI PARTICIPAÇÕES S.A. CNPJ/MF nº 60.543.816/0001-93 Companhia Aberta JP PARTICIPAÇÕES S.A. CNPJ/MF nº 15.463.423/0001-15 Companhia Aberta FATO RELEVANTE Jereissati Participações S.A. ( Jereissati

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

Laudo de Avaliação RJ-0569/10-01 GRV SOLUTIONS S.A.

Laudo de Avaliação RJ-0569/10-01 GRV SOLUTIONS S.A. LAUDO: RJ-0569/10-01 DATA BASE: 30 de setembro de 2010 SOLICITANTE: CETIP S/A BALCÃO ORGANIZADO DE ATIVOS E DERIVATIVOS, empresa com sede à Av. República

Laudo de Avaliação RJ-0569/10-01 GRV SOLUTIONS S.A. LAUDO: RJ-0569/10-01 DATA BASE: 30 de setembro de 2010 SOLICITANTE: CETIP S/A BALCÃO ORGANIZADO DE ATIVOS E DERIVATIVOS, empresa com sede à Av. República

Laudo de Avaliação RJ-0543/11-01 HAYES LEMMERZ INTERNATIONAL INC.

Laudo de Avaliação RJ-0543/11-01 HAYES LEMMERZ INTERNATIONAL INC. LAUDO: RJ-0543/11-01 DATA BASE: 31 de julho de 2011. SOLICITANTE: OBJETO: OBJETIVO: IOCHPE-MAXION S.A., com sede na Rua Dr. Othon Barcellos,

Laudo de Avaliação RJ-0543/11-01 HAYES LEMMERZ INTERNATIONAL INC. LAUDO: RJ-0543/11-01 DATA BASE: 31 de julho de 2011. SOLICITANTE: OBJETO: OBJETIVO: IOCHPE-MAXION S.A., com sede na Rua Dr. Othon Barcellos,

MAHLE METAL LEVE S.A. C.N.P.J/MF / COMPANHIA ABERTA FATO RELEVANTE

MAHLE METAL LEVE S.A. C.N.P.J/MF 60.476.884/0001-87 COMPANHIA ABERTA FATO RELEVANTE Os administradores de Mahle Metal Leve S.A. ("Companhia"), na forma e para os fins das Instruções CVM nºs 319/99 e 358/02,

MAHLE METAL LEVE S.A. C.N.P.J/MF 60.476.884/0001-87 COMPANHIA ABERTA FATO RELEVANTE Os administradores de Mahle Metal Leve S.A. ("Companhia"), na forma e para os fins das Instruções CVM nºs 319/99 e 358/02,

FLUXO DE CAIXA OPERACIONAL (FCO) X FLUXO DE CAIXA DO ACIONISTA (FCA)

X FLUXO DE CAIXA DO ACIONISTA (FCA)") FLUXO DE CAIXA OPERACIONAL (FCO) X FLUXO DE CAIXA DO ACIONISTA (FCA)! Qual a diferença entre o FCO e o FCA?! Quando utilizar o FCO e o FCA?! Taxa de desconto a ser utilizada para descontar o FCO e o FCA!

FLUXO DE CAIXA OPERACIONAL (FCO) X FLUXO DE CAIXA DO ACIONISTA (FCA)! Qual a diferença entre o FCO e o FCA?! Quando utilizar o FCO e o FCA?! Taxa de desconto a ser utilizada para descontar o FCO e o FCA!

Companhia Aberta FATO RELEVANTE

Companhia Aberta LIGHT S.E.S.A. LIGHT S.A. CNPJ 60.444.437/0001-46 CNPJ 03.378.521/0001-75 FATO RELEVANTE Os Administradores da LIGHT Serviços de Eletricidade S.A. ( LIGHT SESA ) e da LIGHT S.A. vêm, em

Companhia Aberta LIGHT S.E.S.A. LIGHT S.A. CNPJ 60.444.437/0001-46 CNPJ 03.378.521/0001-75 FATO RELEVANTE Os Administradores da LIGHT Serviços de Eletricidade S.A. ( LIGHT SESA ) e da LIGHT S.A. vêm, em

Demonstrações Contábeis Intermediárias Empresa Paraense de Transmissão de Energia S.A. - ETEP

Demonstrações Contábeis Intermediárias Empresa Paraense de Transmissão de Energia S.A. - ETEP 30 de junho de 2011 com Relatório dos Auditores Independentes Empresa Paraense de Transmissão de Energia S.A.

Demonstrações Contábeis Intermediárias Empresa Paraense de Transmissão de Energia S.A. - ETEP 30 de junho de 2011 com Relatório dos Auditores Independentes Empresa Paraense de Transmissão de Energia S.A.

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ CAROACI PARTICIPAÇÕES S.A / CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/21 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/21 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

COMENTÁRIOS DO DESEMPENHO NO 1º TRIMESTRE DE 2005

COMENTÁRIOS DO DESEMPENHO NO 1º TRIMESTRE DE 2005 No primeiro trimestre de 2005, a Iochpe-Maxion apresentou um lucro líquido de R$ 15,1 milhões, comparado a R$ 2,1 milhões no mesmo período de 2004. A venda

COMENTÁRIOS DO DESEMPENHO NO 1º TRIMESTRE DE 2005 No primeiro trimestre de 2005, a Iochpe-Maxion apresentou um lucro líquido de R$ 15,1 milhões, comparado a R$ 2,1 milhões no mesmo período de 2004. A venda

HOLDCO PARTICIPAÇÕES LTDA.

HOLDCO PARTICIPAÇÕES LTDA. DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS PERÍODOS FINDOS EM 30 DE NOVEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES BDO International é uma rede mundial de empresas

HOLDCO PARTICIPAÇÕES LTDA. DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS PERÍODOS FINDOS EM 30 DE NOVEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES BDO International é uma rede mundial de empresas

ITR - Informações Trimestrais - 30/06/ LOCALIZA RENT A CAR SA Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2