3. Sistema Financeiro

|

|

|

- Luiz Gustavo Borja Sampaio

- 6 Há anos

- Visualizações:

Transcrição

1 3. Sistema Financeiro 3.1 Mercados e Instrumentos Financeiros Brasil Mercado de Crédito Bibliografia Feijó, C. et al. (2011), caps. 7 e 8 BCB (PMF 1) 1

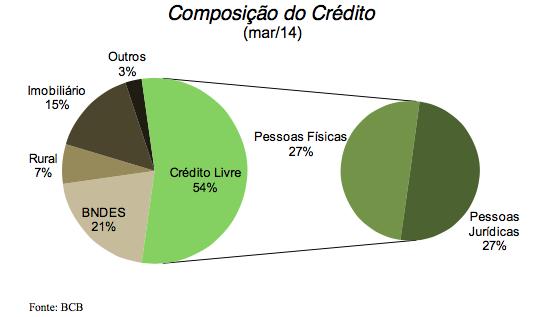

2 Mercado de Crédito O mercado de crédito corresponde às operações de empréstimo para pessoas físicas oujurídicas realizadas pelas instituições financeiras. Podem serrealizados empréstimos de curto, médioe longoprazos. Em geral, as operações são intermediadas por uma instituição financeira, que capta recursos com os agentes superavitários e empresta aos agentes deficitários, sob condições negociadas quanto a taxa de juros, prazo, garantias, entre outros. A instituição financeira assume o risco de crédito envolvido na operação e cobra um diferencial de juros entre a taxa do tomador e do credor, o spread bancário, com o objetivo cobrir os custos administrativos, do compulsório, de inadimplência, impostos e gerar lucro. Fonte: Feijó, C. et al. (2011) 2

3 Fonte: BCB, Relatório de Economia Bancária e Crédito,

4 Spread bancário por que o spread bancário é tão elevado no Brasil? ü altos níveis de inadimplência ü exigências de depósitocompulsório ü dificuldades jurídicas relativas à cobrança de garantias ü desenvolvimento incipiente do mercado de capitais (oferecendo poucas opções de financiamento às empresas) ü alto nível de concentração bancária ü elevados custos administrativos ü elevado lucro dos bancos Fonte: Feijó, C. et al. (2011), p

5 Captação e aplicação no mercado de crédito Captação de Recursos: ü voluntária: depósitos à vista, a prazo, poupança e colocação de títulos no mercado. ü compulsória: FAT, PIS-Pasep, transferências constitucionais Aplicação dos Recursos: ü livres: taxa de juros, prazos e demais condições pactuadas entre os bancos e seus clientes ü direcionados: empréstimos cujascondições sãodeterminadas pelocmn. Fonte: Feijó, C. et al. (2011), p.221 5

6 Fonte: BCB, PMF1, p. 9 6

7 7

8 Fonte: BCB, Juros e Spread Bancário,

9 Modalidades de crédito livre a pessoa física ü ü Cheque especial operação de crédito rotativo, caracterizada pela definição de limite de crédito para utilização pelo tomador em situações não programadas e de curto prazo, mediante a simples movimentação da conta corrente, sem necessidade de comunicação prévia à instituição financeira. Valores depositados na conta corrente amortizam automaticamente eventuais saldos devedores. Crédito pessoal não consignado corresponde aos empréstimos pessoais, que são operações não vinculadas à aquisição de bens ou serviços, cujas prestações são pagas sem desconto em folha de pagamento. ü Crédito pessoal consignado corresponde a empréstimos pessoais com desconto das prestações em folha de pagamento. As operações estão subdivididas de acordo com a classe de tomadores: servidores públicos (ativos ou inativos), aposentados e pensionistas do Instituto Nacional do Seguro Social (INSS) e trabalhadores do setor privado. Texto extraído de 9

10 Modalidades de crédito livre a pessoa física ü ü Aquisição de veículos financiamentos de veículos automotores. Aquisição de outros bens empréstimos para aquisição de outros bens, exceto veículos automotores. Compreende, entre outros, os crediários comerciais e os financiamentos de equipamentos eletrônicos e de informática. ü Cartão de crédito pessoas físicas operações segmentadas em - cartão de crédito à vista (operações sem incidência de juros, parceladas ou não), rotativo (compreende operações de financiamento do saldo devedor remanescente após vencimento da fatura e saques em dinheiro) e parcelado (operações parceladas com incidência de taxa de juros. O parcelamento pode ocorrer no momento da compra ou por ocasião do vencimento da fatura). Texto extraído de 10

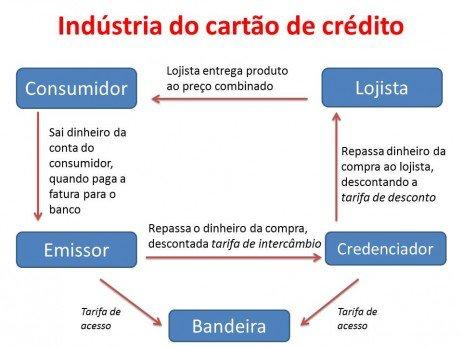

11 Modalidades de crédito livre a pessoa física ü Cartão de crédito

12 Modalidades de crédito livre a pessoa física ü Cartão de crédito O que é Bandeira? É a empresa que oferece a organização, estrutura e normas operacionais necessárias ao funcionamento do sistema de cartão. A bandeira licencia o uso de sua logomarca para cada um dos emissores e credenciadoras, a qual está indicada nos estabelecimentos credenciados e impressa nos respectivos cartões, e viabiliza a liquidação dos eventos financeiros decorrentes do uso dos cartões e a expansão da rede de estabelecimentos comerciais credenciados no País e no exterior. O que é Credenciadora? Também conhecida como "adquirente", a credenciadora é a empresa que credencia estabelecimentos para aceitação dos cartões como meios eletrônicos de pagamento na aquisição de bens e/ou serviços. A credenciadora disponibiliza solução tecnológica e/ou meios de conexão aos sistemas dos estabelecimentos comerciais credenciados para fins de captura e liquidação das transações efetuadas por meio dos cartões 12

13 Modalidades de crédito livre a pessoa jurídica ü Cheque especial pessoas jurídicas operação de crédito rotativo, caracterizada pela definição de limite de crédito para utilização pelo tomador em situações não programadas e de curto prazo, mediante a simples movimentação da conta corrente, sem necessidade de comunicação prévia à instituição financeira. Valores depositados na conta corrente amortizam automaticamente eventuais saldos devedores. ü Capital de giro empréstimos destinados às necessidades de capital de giro (sem destinação específica), caracterizadas por contrato específico que estabelece prazos, taxas e garantias. ü Conta garantida operação de crédito rotativo, caracterizada pela definição de limite de crédito para uklização pelo tomador, mediante movimentação de sua conta corrente ou solicitação formal à insktuição financeira. De forma geral, requer a apresentação de garankas pelo tomador. Outra caracterískca é a inexistência de data definida para a amorkzação do saldo devedor, exceto a referente à vigência do contrato. Texto extraído de 13

14 Modalidades de crédito livre a pessoa jurídica ü Desconto de duplicatas adiantamento de recursos baseado em fluxo de caixa vinculado a duplicatas mercantis e outros tipos de recebíveis (exceto cheques e faturas de cartão de crédito), mediante um desconto sobre seu valor nominal. A duplicata serve de garantia, mas o banco não assume o risco da operação. ü Vendor operações destinadas ao financiamento das vendas nas quais a empresa tomadora do empréskmo (fornecedor/vendedor) vende seus produtos a prazo e recebe o pagamento à vista da instituição financeira. A empresa compradora assume o compromisso de efetuar o pagamento a prazo, desknado a liquidar a operação junto à insktuição financeira. Em geral, a insktuição financeira ficará com os direitos creditórios da empresa vendedora, à qual caberá o risco da operação. Texto extraído de e Feijó, C. et al.(2011) 14

15 Modalidades de crédito livre a pessoa jurídica ü Adiantamentos sobre contratos de câmbio (ACC) consistem na antecipação parcial ou total de receitas vinculadas a contratos de exportação, com a finalidade de financiar a produção das respectivas mercadorias. As operações de ACC são referenciadas em moeda estrangeira, porém são contratadas em reais. ü Financiamento à exportação financiamentos destinados à venda de bens e serviços para o exterior. ü Financiamento à importação financiamentos vinculados a linhas de crédito externas, desknados à importação de bens ou serviços. ü Repasses externos operações de repasse de recursos captados no exterior por insktuições financeiras, indexadas à variação cambial, em conformidade com a Resolução no 3.844, de 24 de março de Texto extraído de e Assaf Neto. Mercado Financeiro. (2014) 15

16 Modalidades de crédito direcionado ü Financiamentos imobiliários pessoas jurídicas e pessoas físicas financiamentos relacionados a exigibilidades de direcionamento de depósitos de poupança, desknados à construção ou à aquisição de imóveis residenciais. A regra de direcionamento para esses financiamentos estabelece que 80% dos recursos devem ser aplicados com taxas de juros reguladas, sendo facultado às instituições financeiras aplicar os demais 20% a taxas de juros de mercado. ü Crédito rural pessoas jurídicas e pessoas físicas empréstimos com recursos direcionados a partir dos depósitos à vista e de poupança rural, nos termos do Manual de Crédito Rural. São compreendidas operações de crédito rural relacionadas aos fundos constitucionais do Norte, Nordeste e Centro-Oeste. Não estão compreendidos os financiamentos rurais com recursos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Assim como nos financiamentos imobiliários, existem financiamentos rurais com taxas reguladas e com taxas de mercado. Texto extraído de 16

17 Modalidades de crédito direcionado ü Operações com recursos do BNDES - Compreendem valores desembolsados diretamente pelo BNDES ou repassados por outras instituições financeiras. Capital de giro operações de capital de giro e de financiamentos a exportações, vinculadas aos programas do BNDES, inclusive quando realizadas com o Cartão BNDES. Financiamento de investimentos e agroindustrial vinculadas aos programas do BNDES, inclusive quando realizadas com o Cartão BNDES. ü Microcrédito operações de microcrédito, conforme definidas pela Resolução no3.422, de 30 de novembrode Texto extraído e adaptado de 17

18 Crédito a pessoa física Saldos R$bilhões fev/15 Recursos livres 628,4 692,6 745,2 783,4 784,1 Crédito pessoal 238,9 279,1 319,6 353,1 359,6 Do qual: consignado 159,3 188,9 221,9 252,2 256,8 Aquisição de veículos 177,7 193,2 192,8 184,2 181,9 Cartão de crédito 114,0 126,6 144,6 160,8 155,4 Cheque especial 17,6 18,3 20,2 24,5 26,7 Demais 80,2 75,4 68,0 60,8 60,5 Recursos direcionados 292,7 383,2 506,0 628,4 643,7 BNDES 24,8 29,2 37,1 43,2 44,9 Imobialiário 189,4 255,4 341,5 431,6 444,8 Rural 72,6 90,7 115,3 145,6 146,2 Demais 5,9 7,9 12,1 8,0 7,8 Fonte: BCB 18

19 Crédito a pessoa jurídica Saldos R$bilhões fev/15 Recursos livres 603,8 706,5 763,3 793,8 783,4 Capital de Giro 310,1 366,4 388,1 392,4 389,9 Conta Garantida 43,7 43,1 43,0 45,4 46,1 ACC 39,7 45,9 42,5 52,5 55,4 Financ.Exportação 28,0 36,9 50,3 57,5 59,5 Demais 182,3 214,2 239,4 245,9 232,5 Recursos direcionados 509,1 586,0 700,9 811,9 815,2 BNDES 393,4 446,7 514,5 595,2 599,3 Imobialiário 32,2 42,9 53,8 66,2 67,4 Rural 43,3 48,8 67,1 74,3 71,9 Demais 40,2 47,6 65,5 76,2 76,6 Fonte: BCB 19

20 Data Saldo da carteira de crédito em relação ao PIB - % Saldo da carteira de crédito com recursos livres em relação ao PIB - % Saldo da carteira de crédito com recursos direcionados - Total R$ (milhões) Data Saldo da carteira de crédito - Total - R$ (milhões) Saldo da carteira de crédito com recursos livres - Total - R$ (milhões) Total PJ PF Total PJ PF Total PJ PF dez/ dez/ dez/ dez/ dez/ dez/ dez/ dez/ mar/ Fonte BCB Saldo da carteira de crédito com recursos direcionados em relação ao PIB - % Total PJ PF Total PJ PF Total PJ PF dez/07 34,73 18,84 15,89 23,09 11,51 11,58 11,64 7,33 4,31 dez/08 39,71 22,52 17,19 26,81 14,07 12,74 12,90 8,45 4,45 dez/09 42,68 23,86 18,83 27,13 13,35 13,78 15,55 10,51 5,04 dez/10 44,06 24,10 19,96 27,16 12,94 14,22 16,90 11,17 5,74 dez/11 46,49 25,46 21,04 28,11 13,81 14,30 18,38 11,65 6,73 dez/12 50,25 27,46 22,79 29,63 15,01 14,63 20,62 12,45 8,16 dez/13 52,57 28,41 24,16 29,21 14,81 14,40 23,36 13,60 9,75 dez/14 54,65 29,08 25,58 28,56 14,37 14,19 26,09 14,71 11,39 mar/15 54,83 29,05 25,78 28,28 14,19 14,09 26,55 14,87 11,68 Fonte BCB 20

21 Data Saldo da carteira de crédito - Total - R$ (milhões) Concessões de crédito - Total - R$ (milhões) Prazo médio das concessões de crédito - Total - Meses Total PJ PF Total PJ PF Total PJ PF dez/ ,60 53,90 102,30 dez/ ,20 61,90 118,10 dez/ ,40 73,10 133,20 dez/ ,00 67,10 157,80 mar/ ,70 60,00 161,00 Fonte BCB Taxa média de juros das operações de Spread médio das operações de crédito Inadimplência da carteira de crédito - Data crédito - Total - % a.a. - Total - p.p. Total - % Total PJ PF Total PJ PF Total PJ PF dez/11 26,32 18,12 35,07 17,80 10,00 26,00 3,48 2,04 5,22 dez/12 20,88 13,84 28,25 14,50 7,50 21,70 3,53 2,22 5,10 dez/13 22,37 15,66 29,09 13,80 7,50 20,00 2,84 1,80 4,06 dez/14 23,73 16,52 30,68 14,90 8,10 21,50 2,73 1,91 3,67 mar/15 25,84 18,09 33,15 16,40 9,00 23,40 2,82 2,08 3,66 Fonte BCB 21

OPERAÇÕES DE CRÉDITO NO BRASIL 27 de junho de 2018

OPERAÇÕES DE CRÉDITO NO BRASIL 27 de junho de 2018 (dados maio de 2018) A SPE não é a fonte primária das informações disponibilizadas nesta apresentação. A SPE apenas consolida e organiza as informações

OPERAÇÕES DE CRÉDITO NO BRASIL 27 de junho de 2018 (dados maio de 2018) A SPE não é a fonte primária das informações disponibilizadas nesta apresentação. A SPE apenas consolida e organiza as informações

NOTA DE CRÉDITO DE SETEMBRO

1 NOTA DE CRÉDITO DE SETEMBRO TABELA RESUMO ANÁLISE DO ESTOQUE TOTAL DO CRÉDITO vs. CONCESSÃO (MÉDIA DIÁRIA DESSAZ) Estoque (em R$ milhões) Estoque (em R$ bilhões) Variação no mês dessaz (%) YDT (%) Var.

1 NOTA DE CRÉDITO DE SETEMBRO TABELA RESUMO ANÁLISE DO ESTOQUE TOTAL DO CRÉDITO vs. CONCESSÃO (MÉDIA DIÁRIA DESSAZ) Estoque (em R$ milhões) Estoque (em R$ bilhões) Variação no mês dessaz (%) YDT (%) Var.

NOTA DE CRÉDITO DE OUTUBRO

1 NOTA DE CRÉDITO DE OUTUBRO ESTOQUE vs. CONCESSÃO (média diária, dessazonalizado) Estoque (em R$ milhões) Estoque (em R$ bilhões) Variação no mês dessaz (%) YDT (%) Var. três meses anualizado dessaz.

1 NOTA DE CRÉDITO DE OUTUBRO ESTOQUE vs. CONCESSÃO (média diária, dessazonalizado) Estoque (em R$ milhões) Estoque (em R$ bilhões) Variação no mês dessaz (%) YDT (%) Var. três meses anualizado dessaz.

NOTA DE CRÉDITO DE MARÇO

NOTA DE CRÉDITO DE MARÇO ANÁLISE DO ESTOQUE TOTAL DE CRÉDITO VS. CONCESSÃO (dados dessazonalizados) Estoque (em R$ milhões) Estoque (em R$ bilhões) Variação no mês dessaz (%) YDT (%) Var. três meses anualizado

NOTA DE CRÉDITO DE MARÇO ANÁLISE DO ESTOQUE TOTAL DE CRÉDITO VS. CONCESSÃO (dados dessazonalizados) Estoque (em R$ milhões) Estoque (em R$ bilhões) Variação no mês dessaz (%) YDT (%) Var. três meses anualizado

Lucro Líquido. Em R$ milhões

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

Nota de Crédito PJ-PF. Abril 2016 Fonte: BACEN Base: Fevereiro de 2016

Nota de Crédito PJ-PF Abril 2016 Fonte: BACEN Base: Fevereiro de 2016 Sumário Executivo A equipe da Assessoria Econômica da ABBC prepara este relatório com base nas informações divulgadas pelo Banco Central

Nota de Crédito PJ-PF Abril 2016 Fonte: BACEN Base: Fevereiro de 2016 Sumário Executivo A equipe da Assessoria Econômica da ABBC prepara este relatório com base nas informações divulgadas pelo Banco Central

Nota de Crédito PJ-PF

Nota de Crédito PJ-PF Outubro 2015 Fonte: BACEN Base: Agosto de 2015 Sumário Executivo Com base nos dados fornecidos pelo Banco Central, este relatório preparado pela Assessoria Econômica da ABBC apresenta

Nota de Crédito PJ-PF Outubro 2015 Fonte: BACEN Base: Agosto de 2015 Sumário Executivo Com base nos dados fornecidos pelo Banco Central, este relatório preparado pela Assessoria Econômica da ABBC apresenta

a.a. 19% 3,4% 14% -1% 4,3% -2,2% -9,0% -8% -20% ago/14 ago/15 ago/16 ago/17 ago/18

54, 53, 52, 51, 50, 49, 48, 47, 46, 45, 44, 43, Estoque de Crédito SFN Evolução por tipo de instituição 16,1% 10,9% 9,7% Variação do Crédito em 12 meses -0,6% 3,4% -2, 19% 14% 9% Públicas Privadas 10,2%

54, 53, 52, 51, 50, 49, 48, 47, 46, 45, 44, 43, Estoque de Crédito SFN Evolução por tipo de instituição 16,1% 10,9% 9,7% Variação do Crédito em 12 meses -0,6% 3,4% -2, 19% 14% 9% Públicas Privadas 10,2%

Aula 07. Bibliografia: Fortuna. Cláudio R. Lucinda FEA-RP/USP. Aula 07

Bibliografia: Fortuna Objetivos da Aula 1 Títulos e Aplicações Tesouro Nacional BACEN Títulos Privados Objetivos da Aula 1 Títulos e Aplicações Tesouro Nacional BACEN Títulos Privados 2 Classificação dos

Bibliografia: Fortuna Objetivos da Aula 1 Títulos e Aplicações Tesouro Nacional BACEN Títulos Privados Objetivos da Aula 1 Títulos e Aplicações Tesouro Nacional BACEN Títulos Privados 2 Classificação dos

3-43 AGENDA. 1) Balanço ) Meios de pagamento. 3) Crédito e consumo. 4) Projeção ) Monitor Abecs Taxa de Juros.

Balanço ) Meios de pagamento. 3) Crédito e consumo. 4) Projeção ) Monitor Abecs Taxa de Juros.") 1-43 2-43 AGENDA 3-43 1) Balanço 2016 2) Meios de pagamento 3) Crédito e consumo 4) Projeção 2017 5) Monitor Abecs Taxa de Juros 6) Conclusões BALANÇO 2016 4-43 Brasil + Exterior Dados de transações realizadas

1-43 2-43 AGENDA 3-43 1) Balanço 2016 2) Meios de pagamento 3) Crédito e consumo 4) Projeção 2017 5) Monitor Abecs Taxa de Juros 6) Conclusões BALANÇO 2016 4-43 Brasil + Exterior Dados de transações realizadas

Nota para Imprensa do Banco Central Setembro/08. Everton P.S. Gonçalves 22/10/08

Nota para Imprensa do Banco Central Setembro/08 Everton P.S. Gonçalves 22/10/08 Sumário 1. Crédito Total 2. Recursos Livres 3. Recursos Direcionados 4. Referencial p/taxa de Juros - Pessoa Física 5. Crédito

Nota para Imprensa do Banco Central Setembro/08 Everton P.S. Gonçalves 22/10/08 Sumário 1. Crédito Total 2. Recursos Livres 3. Recursos Direcionados 4. Referencial p/taxa de Juros - Pessoa Física 5. Crédito

a.a. 15,0% 20% 15% 10,0% 10% 5,0% 1,3% 0,0% -5% -10% -5,0% a.a. Pessoa Física 9% 7% Pessoa Jurídica 3% 1% -1% -3% 4,6% -5% -3,5% -7% -9% -11,7%

53, 52, 51, 50, 49, 48, 47, 46, 45, 44, 43, 15, 10, 5, 0, -5, Estoque de Crédito SFN 12, Crédito/PIB Variação do crédito em 12 meses 10,2% 52, 51,8% 50,4% 2,1% Recursos Direcionados 47,9% 46,6% -2,6% 1,3%

53, 52, 51, 50, 49, 48, 47, 46, 45, 44, 43, 15, 10, 5, 0, -5, Estoque de Crédito SFN 12, Crédito/PIB Variação do crédito em 12 meses 10,2% 52, 51,8% 50,4% 2,1% Recursos Direcionados 47,9% 46,6% -2,6% 1,3%

Crédito Total no SFN (% PIB)

") Crédito Total no SFN (% PIB) 45,0 44,9 O estoque de crédito no sistema financeiro nacional expandiu 0,8% na comparação com o mês anterior, acelerando a alta para 16,8% no horizonte de 12 meses, totalizando

Crédito Total no SFN (% PIB) 45,0 44,9 O estoque de crédito no sistema financeiro nacional expandiu 0,8% na comparação com o mês anterior, acelerando a alta para 16,8% no horizonte de 12 meses, totalizando

Indicadores de Crédito das Micro e Pequenas Empresas (MPE) no Brasil. Parceria SEBRAE/BACEN

no Brasil. Parceria SEBRAE/BACEN") Indicadores de Crédito das Micro e Pequenas Empresas (MPE) no Brasil Parceria SEBRAE/BACEN Trabalho inédito que tem como objetivo: 1. Propor metodologia que permita monitorar o acesso das MPE ao crédito;

Indicadores de Crédito das Micro e Pequenas Empresas (MPE) no Brasil Parceria SEBRAE/BACEN Trabalho inédito que tem como objetivo: 1. Propor metodologia que permita monitorar o acesso das MPE ao crédito;

Decomposição do Spread Bancário no Brasil: uma análise segundo perfil de atuação do banco

Decomposição do Spread Bancário no Brasil: uma análise segundo perfil de atuação do banco Luiz Fernando de Paula (UERJ), co-autoria com Henrique Reis Jr e Rodrigo Mendes Leal 38 Encontro Nacional de Economia,

Decomposição do Spread Bancário no Brasil: uma análise segundo perfil de atuação do banco Luiz Fernando de Paula (UERJ), co-autoria com Henrique Reis Jr e Rodrigo Mendes Leal 38 Encontro Nacional de Economia,

Nota de Crédito. Setembro Fonte: BACEN - 26/10/2012

Nota de Crédito Setembro 2012 Fonte: BACEN - 26/10/2012 A carteira de crédito totalizou R$ 2,24 trilhões, equivalendo a 51,5% do PIB. O volume de crédito no sistema financeiro nacional totalizou R$ 2,24

Nota de Crédito Setembro 2012 Fonte: BACEN - 26/10/2012 A carteira de crédito totalizou R$ 2,24 trilhões, equivalendo a 51,5% do PIB. O volume de crédito no sistema financeiro nacional totalizou R$ 2,24

RELATÓRIO DE PRESTAÇÃO DE CONTAS (Art. 22, III, p, da Lei /05)

") ANEXO I FLUXO DE CAIXA REALIZADO Período: Dezembro/2005 MOVIMENTAÇÃO TOTAL R$ 1,00 VARIAÇÃO (*) % V % H A SALDO INICIAL 134.232.192,60 100,0% 5,4% B ENTRADAS 8.591.413,28 100,0% 4,9% B.1 RECEITAS 8.583.022,12

ANEXO I FLUXO DE CAIXA REALIZADO Período: Dezembro/2005 MOVIMENTAÇÃO TOTAL R$ 1,00 VARIAÇÃO (*) % V % H A SALDO INICIAL 134.232.192,60 100,0% 5,4% B ENTRADAS 8.591.413,28 100,0% 4,9% B.1 RECEITAS 8.583.022,12

CRÉDITO INDUSTRIAL, TAXA DE JUROS E SPREAD BANCÁRIO O PRIMEIRO SEMESTRE DE 2002

CRÉDITO INDUSTRIAL, TAXA DE JUROS E SPREAD BANCÁRIO O PRIMEIRO SEMESTRE DE 22 Os últimos dados sobre a evolução do crédito no Brasil mostram que o crédito no país continua caro, escasso e de prazo reduzido.

CRÉDITO INDUSTRIAL, TAXA DE JUROS E SPREAD BANCÁRIO O PRIMEIRO SEMESTRE DE 22 Os últimos dados sobre a evolução do crédito no Brasil mostram que o crédito no país continua caro, escasso e de prazo reduzido.

OPERAÇÕES DE CRÉDITO NO SFN JULHO/ 2009

OPERAÇÕES DE CRÉDITO NO SFN JULHO/ 2009 Fonte: Bacen 26/08/2009 DESTAQUES DE JULHO/ 2009 O total de operações de crédito no sistema financeiro nacional totalizou R$ 1,3 trilhões, representando um aumento

OPERAÇÕES DE CRÉDITO NO SFN JULHO/ 2009 Fonte: Bacen 26/08/2009 DESTAQUES DE JULHO/ 2009 O total de operações de crédito no sistema financeiro nacional totalizou R$ 1,3 trilhões, representando um aumento

Nota de Crédito. Setembro 2016 Fonte: BACEN Base: Julho de 2016

Nota de Crédito Setembro 2016 Fonte: BACEN Base: Julho de 2016 Sumário Executivo Índices de confiança menos desfavoráveis para o empresariado e para as famílias ainda não são refletidos na atividade real

Nota de Crédito Setembro 2016 Fonte: BACEN Base: Julho de 2016 Sumário Executivo Índices de confiança menos desfavoráveis para o empresariado e para as famílias ainda não são refletidos na atividade real

Resultados R$ Milhões

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

No paralelo com fevereiro de 2010, os fluxos através do cdc veículos (R$ 417 milhões/dia) e do crédito pessoal (incluso o consignado) (R$ 705

e do crédito pessoal (incluso o consignado) (R$ 705") O volume total de crédito no sistema financeiro nacional avançou 1,3% na comparação mensal totalizando R$ 1,74 trilhão em fevereiro, ou 46,5% do PIB. No paralelo com o mesmo mês de 2010, esse estoque representou

O volume total de crédito no sistema financeiro nacional avançou 1,3% na comparação mensal totalizando R$ 1,74 trilhão em fevereiro, ou 46,5% do PIB. No paralelo com o mesmo mês de 2010, esse estoque representou

a.a. 24% 14% a.a. 12% 5,7% -0,6% -4% -7,7% -12%

Estoque de crédito SFN Evolução por tipo de instituição 11,3% 6,7% Variação do Crédito em 12 meses 5,5% -3,5% -0,5% 24% 14% Públicas Privadas 12,4% 53,7% 52,2% 49,6% Recursos Direcionados Crédito/PIB 47,2%

Estoque de crédito SFN Evolução por tipo de instituição 11,3% 6,7% Variação do Crédito em 12 meses 5,5% -3,5% -0,5% 24% 14% Públicas Privadas 12,4% 53,7% 52,2% 49,6% Recursos Direcionados Crédito/PIB 47,2%

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total Patrimônio Líquido Depósitos Totais Nº de Agências

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Nota de Crédito PJ-PF

Nota de Crédito PJ-PF Maio 2015 Fonte: BACEN Base: Março de 2015 Sumário Executivo A Nota de Crédito com dados das operações relativas ao mês de março apresenta maior abertura das operações, tanto para

Nota de Crédito PJ-PF Maio 2015 Fonte: BACEN Base: Março de 2015 Sumário Executivo A Nota de Crédito com dados das operações relativas ao mês de março apresenta maior abertura das operações, tanto para

Release de Resultados

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

Resultados 3º trimestre 2013

Resultados 3º trimestre 2013 Destaques Lucro líquido ajustado alcança R$ 3,082 bilhões no 3T13 (ROAE 19,2%) e R$ 9,003 bilhões nos 9M13 (ROAE 18,4%); Margem de crédito líquida apresenta crescimento de

Resultados 3º trimestre 2013 Destaques Lucro líquido ajustado alcança R$ 3,082 bilhões no 3T13 (ROAE 19,2%) e R$ 9,003 bilhões nos 9M13 (ROAE 18,4%); Margem de crédito líquida apresenta crescimento de

a.a. Pessoa Física Pessoa Jurídica 18% 13% 8% 3% 10% -2% -5% -10% -15% a.a. 10% 5,3% -5% -3,3% -10%

55, 53, 51, 49, 47, 45, Informativo Assessoria Econômica Estoque de Crédito SFN Crédito/PIB 13,4% Variação do crédito em 12 meses 11,2% 3,2% 0,1% 52,4% 52,4% 50,3% -2,6% 48, 46,6% Recursos Direcionados

55, 53, 51, 49, 47, 45, Informativo Assessoria Econômica Estoque de Crédito SFN Crédito/PIB 13,4% Variação do crédito em 12 meses 11,2% 3,2% 0,1% 52,4% 52,4% 50,3% -2,6% 48, 46,6% Recursos Direcionados

M & S S O L U Ç Õ E S E M P R E S A R I A I S.

TIPOS DE LINHAS DE CRÉDITO M & S S O L U Ç Õ E S E M P R E S A R I A I S www.assessoriams.com Muitos empreendedores se perguntam: Como as instituições financeiras avaliam o a liberação de crédito para

TIPOS DE LINHAS DE CRÉDITO M & S S O L U Ç Õ E S E M P R E S A R I A I S www.assessoriams.com Muitos empreendedores se perguntam: Como as instituições financeiras avaliam o a liberação de crédito para

Prof. Cid Roberto. Concurso 2012

Prof. Cid Roberto Concurso 2012 Grupo Conhecimentos Bancários no Google http://goo.gl/gbkij Comunidade Conhecimentos Bancários (orkut) http://goo.gl/4a6y7 Banco Central do Brasil É vedado ao Banco Central:

Prof. Cid Roberto Concurso 2012 Grupo Conhecimentos Bancários no Google http://goo.gl/gbkij Comunidade Conhecimentos Bancários (orkut) http://goo.gl/4a6y7 Banco Central do Brasil É vedado ao Banco Central:

Resultados do 2 Trimestre de 2015

Resultados do 2 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 8,778 bilhões no 1S15, evolução de 20,6% em relação ao 1S14, e R$ 4,504 bilhões no 2T15, evoluindo 5,4% em relação ao 1T15;

Resultados do 2 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 8,778 bilhões no 1S15, evolução de 20,6% em relação ao 1S14, e R$ 4,504 bilhões no 2T15, evoluindo 5,4% em relação ao 1T15;

CIRCULAR Nº 2568 DECIDIU:

CIRCULAR Nº 2568 Altera a classificação de fatores de risco de operações ativas, bem como os procedimentos para contabilização de operações de cessão de crédito e de receitas e despesas a apropriar. A

CIRCULAR Nº 2568 Altera a classificação de fatores de risco de operações ativas, bem como os procedimentos para contabilização de operações de cessão de crédito e de receitas e despesas a apropriar. A

Fontes de Financiamento de Capital de Giro

FEA-RP/USP Fontes de Financiamento de Capital de Giro Fonte: Matias, 2012; Fortuna, 2014. 1 Objetivos Posssibilidades de financiamento: Fontes operacionais Fontes financeiras Fontes Operacionais de Capital

FEA-RP/USP Fontes de Financiamento de Capital de Giro Fonte: Matias, 2012; Fortuna, 2014. 1 Objetivos Posssibilidades de financiamento: Fontes operacionais Fontes financeiras Fontes Operacionais de Capital

REGULAMENTO ANEXO II À RESOLUÇÃO Nº 3.844, DE 23 DE MARÇO DE 2010 CRÉDITO EXTERNO CAPÍTULO I. Disposições Gerais

REGULAMENTO ANEXO II À RESOLUÇÃO Nº 3.844, DE 23 DE MARÇO DE 2010 CRÉDITO EXTERNO CAPÍTULO I Disposições Gerais Art. 1º Este Regulamento dispõe sobre o registro declaratório eletrônico, no Banco Central

REGULAMENTO ANEXO II À RESOLUÇÃO Nº 3.844, DE 23 DE MARÇO DE 2010 CRÉDITO EXTERNO CAPÍTULO I Disposições Gerais Art. 1º Este Regulamento dispõe sobre o registro declaratório eletrônico, no Banco Central

a.a. 19% 14% Crédito/PIB -1% a.a. 12% Pessoa Jurídica Pessoa Física Total 5,3% -1,8% -4% -9,6% -8%

Estoque de crédito SFN Evolução por tipo de instituição 11,7% 51,4% 7,4% 53,1% Variação do Crédito em 12 meses 3,6% -2, -1,2% Crédito/PIB 50, 46,9% 46,8% 19% 14% 9% 4% -1% Públicas Privadas 11,7% -1,6%

Estoque de crédito SFN Evolução por tipo de instituição 11,7% 51,4% 7,4% 53,1% Variação do Crédito em 12 meses 3,6% -2, -1,2% Crédito/PIB 50, 46,9% 46,8% 19% 14% 9% 4% -1% Públicas Privadas 11,7% -1,6%

Lucro Ajustado. R$ milhões 27,5 25,4 22,9 22,6 19,7 21,4 19,9 26,6 24, ,2 22,5 19,3 20,0. RSPL - % RSPL ajustado - % 18,

APIMEC 2012 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre

APIMEC 2012 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 18. EXERCÍCIOS parte 5

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 18 EXERCÍCIOS parte 5 Índice Exercícios parte 5...3 2 EXERCÍCIOS PARTE 5 1. A taxa de juros é determinada pelo: a. Mercado monetário; b. Mercado de capitais; c.

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 18 EXERCÍCIOS parte 5 Índice Exercícios parte 5...3 2 EXERCÍCIOS PARTE 5 1. A taxa de juros é determinada pelo: a. Mercado monetário; b. Mercado de capitais; c.

Teleconferência Resultados 1T12

Teleconferência Resultados 1T12 1 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Teleconferência Resultados 1T12 1 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Resultados do 1 Trimestre de 2015

Resultados do 1 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 4,274 bilhões, evolução de 23,1% em relação ao 1T14; ROAE atinge 22,3%, aumento de 1,8 p.p. em relação ao 1T14; Margem financeira

Resultados do 1 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 4,274 bilhões, evolução de 23,1% em relação ao 1T14; ROAE atinge 22,3%, aumento de 1,8 p.p. em relação ao 1T14; Margem financeira

Sumário. Prefácio, xiii. Estrutura do livro, xv

Sumário Prefácio, xiii Estrutura do livro, xv 1 Crédito, suas finalidades e riscos no mercado brasileiro, 1 1.1 Introdução, 1 1.2 Cenário histórico do mercado de crédito nacional, 6 1.3 Questões, 7 2 Linhas

Sumário Prefácio, xiii Estrutura do livro, xv 1 Crédito, suas finalidades e riscos no mercado brasileiro, 1 1.1 Introdução, 1 1.2 Cenário histórico do mercado de crédito nacional, 6 1.3 Questões, 7 2 Linhas

BRB ANUNCIA RESULTADOS DO 1T14

BRB ANUNCIA RESULTADOS DO 1T14 Brasília, 12 de maio de 2014 O Banco de Brasília S.A. BRB, sociedade de economia mista, cujo acionista majoritário é o Governo do Distrito Federal, anuncia hoje seus resultados

BRB ANUNCIA RESULTADOS DO 1T14 Brasília, 12 de maio de 2014 O Banco de Brasília S.A. BRB, sociedade de economia mista, cujo acionista majoritário é o Governo do Distrito Federal, anuncia hoje seus resultados

A carteira de crédito no SFN (sistema financeiro nacional) totalizou pouco mais de R$ 2 trilhões em janeiro, equivalendo a 48,8% do PIB. Mesmo com o r

totalizou pouco mais de R$ 2 trilhões em janeiro, equivalendo a 48,8% do PIB. Mesmo com o r") A carteira de crédito no SFN (sistema financeiro nacional) totalizou pouco mais de R$ 2 trilhões em janeiro, equivalendo a 48,8% do PIB. Mesmo com o recuo de -0,2% registrado no mês, o volume continuou

A carteira de crédito no SFN (sistema financeiro nacional) totalizou pouco mais de R$ 2 trilhões em janeiro, equivalendo a 48,8% do PIB. Mesmo com o recuo de -0,2% registrado no mês, o volume continuou

EVOLUÇÃO DO CRÉDITO E JUROS EM 2002

EVOLUÇÃO DO CRÉDITO E JUROS EM 02 Ao longo de 02, o financiamento doméstico da economia brasileira foi marcado pelo conservadorismo das instituições financeiras na concessão de crédito, o que se traduziu

EVOLUÇÃO DO CRÉDITO E JUROS EM 02 Ao longo de 02, o financiamento doméstico da economia brasileira foi marcado pelo conservadorismo das instituições financeiras na concessão de crédito, o que se traduziu

Material Teórico. Mercado Financeiro e a Gestão de Crédito

Gestão de Crédito Material Teórico Mercado Financeiro e a Gestão de Crédito Responsável pelo Conteúdo: Prof. Ms. Iraci de Oliveira Motta Rapp Prof. José Felipe Ferreira de Souza Revisão Textual: Profa.

Gestão de Crédito Material Teórico Mercado Financeiro e a Gestão de Crédito Responsável pelo Conteúdo: Prof. Ms. Iraci de Oliveira Motta Rapp Prof. José Felipe Ferreira de Souza Revisão Textual: Profa.

Nota de Crédito PJ. Março Fonte: BACEN Base: Janeiro de 2015

Nota de Crédito PJ Março 2015 Fonte: BACEN Base: Janeiro de 2015 Recursos livres: recuperação? O Banco Central apresentou uma revisão metodológica que teve efeito nos dados de suas séries temporais. Entre

Nota de Crédito PJ Março 2015 Fonte: BACEN Base: Janeiro de 2015 Recursos livres: recuperação? O Banco Central apresentou uma revisão metodológica que teve efeito nos dados de suas séries temporais. Entre

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras São Paulo Junho de 2017 1 Contas Financeiras CEMEC Informativo Financiamento de Entidades Não Financeiras São Paulo

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras São Paulo Junho de 2017 1 Contas Financeiras CEMEC Informativo Financiamento de Entidades Não Financeiras São Paulo

a.a. 19% 3,9% 14% -1% a.a. 12% Pessoa Física Total -2,0% -4% -9,2% -8%

Estoque de Crédito SFN Evolução por tipo de instituição 15,7% 11,5% 9,2% Variação do Crédito em 12 meses 3,9% 19% Públicas Privadas 14% -1,7% -1,9% Crédito/PIB 50, 51, 53,2% 50,3% 47, 46,6% 9% 4% 10,8%

Estoque de Crédito SFN Evolução por tipo de instituição 15,7% 11,5% 9,2% Variação do Crédito em 12 meses 3,9% 19% Públicas Privadas 14% -1,7% -1,9% Crédito/PIB 50, 51, 53,2% 50,3% 47, 46,6% 9% 4% 10,8%

PROGRAMA BNDES-exim PRÉ-EMBARQUE REGULAMENTO

PROGRAMA BNDES-exim PRÉ-EMBARQUE REGULAMENTO 1. OBJETIVO Financiar na fase pré-embarque a produção, para exportação, dos bens indicados na Relação de Produtos Financiáveis aprovada pelo BNDES. 2. BENEFICIÁRIA

PROGRAMA BNDES-exim PRÉ-EMBARQUE REGULAMENTO 1. OBJETIVO Financiar na fase pré-embarque a produção, para exportação, dos bens indicados na Relação de Produtos Financiáveis aprovada pelo BNDES. 2. BENEFICIÁRIA

(série iniciada em 2000)*

*") A carteira total de crédito no sistema financeiro nacional (SFN), avançou 0,4% em fevereiro ultrapassando os R$ 2,03 trilhões e equivalendo a 48,8% do PIB. No paralelo com igual mês de 2011, a taxa de

A carteira total de crédito no sistema financeiro nacional (SFN), avançou 0,4% em fevereiro ultrapassando os R$ 2,03 trilhões e equivalendo a 48,8% do PIB. No paralelo com igual mês de 2011, a taxa de

Nota de Crédito PF. Dezembro Fonte: BACEN Base: Outubro de 2014

Nota de Crédito PF Dezembro 2014 Fonte: BACEN Base: Outubro de 2014 ago/11 fev/12 ago/12 jan/11 jan/11 Desaceleração e comprometimento de renda Os efeitos da elevação da taxa de juros e as incertezas quanto

Nota de Crédito PF Dezembro 2014 Fonte: BACEN Base: Outubro de 2014 ago/11 fev/12 ago/12 jan/11 jan/11 Desaceleração e comprometimento de renda Os efeitos da elevação da taxa de juros e as incertezas quanto

Destaques. Lucro líquido das atividades de seguros, previdência e capitalização soma R$ 5,289 bilhões em 2015, evoluindo 20,0% em relação a 2014; e

Resultados de 2015 Destaques Lucro líquido ajustado alcança R$ 17,873 bilhões em 2015, evolução de 16,4% em relação a 2014, e R$ 4,562 bilhões no 4T15, evoluindo 0,6% em relação ao 3T15; ROAE atinge 20,5%

Resultados de 2015 Destaques Lucro líquido ajustado alcança R$ 17,873 bilhões em 2015, evolução de 16,4% em relação a 2014, e R$ 4,562 bilhões no 4T15, evoluindo 0,6% em relação ao 3T15; ROAE atinge 20,5%

Junho 2011 PANORAMA DO CRÉDITO. Crédito ao Consumidor Junho Cezar Yoo Dellagatti

Junho 2011 PANORAMA DO CRÉDITO Crédito ao Consumidor Junho 2011 Cezar Yoo Dellagatti ÍNDICE SUMÁRIO 03 CRÉDITO AO CONSUMIDOR 11 CRÉDITO REF TAXA DE JUROS 14 SALDO 15 CONCESSÕES 25 JUROS 35 SPREAD 42 INADIMPLÊNCIA

Junho 2011 PANORAMA DO CRÉDITO Crédito ao Consumidor Junho 2011 Cezar Yoo Dellagatti ÍNDICE SUMÁRIO 03 CRÉDITO AO CONSUMIDOR 11 CRÉDITO REF TAXA DE JUROS 14 SALDO 15 CONCESSÕES 25 JUROS 35 SPREAD 42 INADIMPLÊNCIA

SETOR DE MEIOS ELETRÔNICOS DE PAGAMENTO BALANÇO 2018 PEDRO COUTINHO

1 SETOR DE MEIOS ELETRÔNICOS DE PAGAMENTO PEDRO COUTINHO 2 AGENDA Indústria global Cenário no Brasil Balanço 2018 Projeção 2019 Objetivos 3 INDÚSTRIA GLOBAL 4-18 +US$ 5 tri em transações com cartões 70%

1 SETOR DE MEIOS ELETRÔNICOS DE PAGAMENTO PEDRO COUTINHO 2 AGENDA Indústria global Cenário no Brasil Balanço 2018 Projeção 2019 Objetivos 3 INDÚSTRIA GLOBAL 4-18 +US$ 5 tri em transações com cartões 70%

a.a. 18% 15% 5,0% 12% 9% 6% 3% Pessoa Jurídica Pessoa Física Total 16% 5,3% -1,0% -4% -8,3% -8%

Estoque de crédito SFN 11, 52, 53,3% 6,1% 48,8% -3,8% Recursos Direcionados 3-0,1% 46,8% 46,8% Crédito/PIB Variação do Crédito em 12 meses 5, - 5,3% -1, -8,3% Evolução por tipo de instituição 18% Públicas

Estoque de crédito SFN 11, 52, 53,3% 6,1% 48,8% -3,8% Recursos Direcionados 3-0,1% 46,8% 46,8% Crédito/PIB Variação do Crédito em 12 meses 5, - 5,3% -1, -8,3% Evolução por tipo de instituição 18% Públicas

Destaques. Lucro líquido ajustado alcança R$ 12,202 bilhões em 2013 (ROAE 18,0%) e R$ 3,199 bilhões no 4T13 (ROAE 19,3%);

e R$ 3,199 bilhões no 4T13 (ROAE 19,3%);") Resultados de 2013 Destaques Lucro líquido ajustado alcança R$ 12,202 bilhões em 2013 (ROAE 18,0%) e R$ 3,199 bilhões no 4T13 (ROAE 19,3%); Lucro líquido das atividades de seguros, previdência e capitalização

Resultados de 2013 Destaques Lucro líquido ajustado alcança R$ 12,202 bilhões em 2013 (ROAE 18,0%) e R$ 3,199 bilhões no 4T13 (ROAE 19,3%); Lucro líquido das atividades de seguros, previdência e capitalização

Nota de Crédito. Março Fonte: BACEN - 25/04/2012

Nota de Crédito Março 2012 Fonte: BACEN - 25/04/2012 A carteira de crédito no sistema financeiro nacional equivaleu a 49,3% do PIB em março de 2012. A carteira total de crédito no sistema financeiro nacional

Nota de Crédito Março 2012 Fonte: BACEN - 25/04/2012 A carteira de crédito no sistema financeiro nacional equivaleu a 49,3% do PIB em março de 2012. A carteira total de crédito no sistema financeiro nacional

Resultados do 3 Trimestre de 2015

Resultados do 3 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 13,311 bilhões nos 9M15, evolução de 18,6% em relação aos 9M14, e R$ 4,533 bilhões no 3T15, evoluindo 0,6% em relação ao 2T15;

Resultados do 3 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 13,311 bilhões nos 9M15, evolução de 18,6% em relação aos 9M14, e R$ 4,533 bilhões no 3T15, evoluindo 0,6% em relação ao 2T15;

Ambos os segmentos apresentaram aceleração nas taxas de 12 meses (Mar./11 PF: 12,1% e PJ: 12,6%).

.") A carteira total de crédito no sistema financeiro nacional avançou em abril 1,3%, encerrando em mais de R$ 1,776 trilhão, o que correspondeu a uma alta de 21% no paralelo com igual mês do ano anterior.

A carteira total de crédito no sistema financeiro nacional avançou em abril 1,3%, encerrando em mais de R$ 1,776 trilhão, o que correspondeu a uma alta de 21% no paralelo com igual mês do ano anterior.

CONCEITOS BÁSICOS DE ECONOMIA. Professor:César Augusto Moreira Bergo Data: Maio 2011

CONCEITOS BÁSICOS DE ECONOMIA Professor:César Augusto Moreira Bergo Data: Maio 2011 Conceito de Economia: Ciência que estuda as formas de comportamento humano resultantes da relação existente entre as

CONCEITOS BÁSICOS DE ECONOMIA Professor:César Augusto Moreira Bergo Data: Maio 2011 Conceito de Economia: Ciência que estuda as formas de comportamento humano resultantes da relação existente entre as

Conhecimentos Bancários. Item Crédito Rural

Conhecimentos Bancários Item 2.2.7- Crédito Rural Conhecimentos Bancários Item 2.2.7- Crédito Rural Sistema Nacional de Crédito Rural (SNCR) Normas BACEN Conhecimentos Bancários Item 2.2.7- Crédito Rural

Conhecimentos Bancários Item 2.2.7- Crédito Rural Conhecimentos Bancários Item 2.2.7- Crédito Rural Sistema Nacional de Crédito Rural (SNCR) Normas BACEN Conhecimentos Bancários Item 2.2.7- Crédito Rural

Nota de Crédito PJ-PF

Nota de Crédito PJ-PF Abril 2015 Fonte: BACEN Base: Fevereiro de 2015 Sumário Executivo A nota de crédito com dados das operações de crédito relativos ao mês de fevereiro apresenta maior abertura, tanto

Nota de Crédito PJ-PF Abril 2015 Fonte: BACEN Base: Fevereiro de 2015 Sumário Executivo A nota de crédito com dados das operações de crédito relativos ao mês de fevereiro apresenta maior abertura, tanto

Teleconferência Resultados 2T12

Teleconferência Resultados 2T12 1 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Teleconferência Resultados 2T12 1 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Nota de Crédito. Julho Fonte: BACEN - 30/08/2012

Nota de Crédito Julho 2012 Fonte: BACEN - 30/08/2012 A carteira de crédito totalizou R$ 2,18 trilhões em julho, equivalendo a 50,7% do PIB. A carteira de crédito aumentou 0,7% em julho, encerrando na casa

Nota de Crédito Julho 2012 Fonte: BACEN - 30/08/2012 A carteira de crédito totalizou R$ 2,18 trilhões em julho, equivalendo a 50,7% do PIB. A carteira de crédito aumentou 0,7% em julho, encerrando na casa

MISSÃO VISÃO VALORES O JEITO SICOOB TRANSCREDI DE SER

MISSÃO Gerar soluções financeiras adequadas e sustentáveis, por meio do Cooperativismo, promovendo o desenvolvimento econômico dos associados e suas comunidades. VISÃO Ser reconhecida pelos sócios, como

MISSÃO Gerar soluções financeiras adequadas e sustentáveis, por meio do Cooperativismo, promovendo o desenvolvimento econômico dos associados e suas comunidades. VISÃO Ser reconhecida pelos sócios, como

OPERAÇÕES DE CRÉDITO NO SFN MAIO/ 2009

OPERAÇÕES DE CRÉDITO NO SFN MAIO/ 2009 Fonte: Bacen 25/06/2009 DESTAQUES DE MAIO/ 2009 O volume de crédito no sistema financeiro nacional, totalizou em Maio, R$ 1,259 trilhão, equivalendo a um aumento

OPERAÇÕES DE CRÉDITO NO SFN MAIO/ 2009 Fonte: Bacen 25/06/2009 DESTAQUES DE MAIO/ 2009 O volume de crédito no sistema financeiro nacional, totalizou em Maio, R$ 1,259 trilhão, equivalendo a um aumento

3ª APRESENTAÇÃO DE DADOS SOBRE

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Curso de Macroeconomia I: Gilberto Tadeu Lima e Fernando Monteiro Rugitsky Monitor: Pedro Henrique Tenório FONTE DOS DADOS

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Curso de Macroeconomia I: Gilberto Tadeu Lima e Fernando Monteiro Rugitsky Monitor: Pedro Henrique Tenório FONTE DOS DADOS

6 SEMINÁRIO ABECIP 2018

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

Panorama da Economia Brasileira

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas São Paulo, 28 de Janeiro de 2009 Rubens Sardenberg Economista-chefe chefe I. Evolução do spread bancário

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas São Paulo, 28 de Janeiro de 2009 Rubens Sardenberg Economista-chefe chefe I. Evolução do spread bancário

Política Monetária CONSELHO REGIONAL DE ECONOMIA. Consultoria Desenvolvendo soluções, alavancando resultados!

Política Monetária 2 CONSELHO REGIONAL DE ECONOMIA Consultoria Desenvolvendo soluções, alavancando resultados! Trajetória crescente do endividamento familiar com o sistema financeiro O aumento do volume

Política Monetária 2 CONSELHO REGIONAL DE ECONOMIA Consultoria Desenvolvendo soluções, alavancando resultados! Trajetória crescente do endividamento familiar com o sistema financeiro O aumento do volume

Ministério da Fazenda Ministério da Fazenda

1!""# 1 2 $ Serviço de utilidade pública Mercado com acesso regulado Assimetria de informação Custos de transferência Aumento do número de reclamações por parte dos consumidores Em setembro deste ano foi

1!""# 1 2 $ Serviço de utilidade pública Mercado com acesso regulado Assimetria de informação Custos de transferência Aumento do número de reclamações por parte dos consumidores Em setembro deste ano foi

Resultados do 1 Trimestre de 2016

Resultados do 1 Trimestre de 2016 Destaques Lucro líquido ajustado registra R$ 4,113 bilhões, redução de 3,8% em relação ao 1T15 e ROAE (cálculo linear) atinge 17,5%; Margem financeira de juros evolui

Resultados do 1 Trimestre de 2016 Destaques Lucro líquido ajustado registra R$ 4,113 bilhões, redução de 3,8% em relação ao 1T15 e ROAE (cálculo linear) atinge 17,5%; Margem financeira de juros evolui

SICOOB - Contabilidade. Período: 01/10/2013 a 31/10/2013. Conta Cod. Red. Descrição da Conta Saldo Anterior Débitos Créditos Saldo Atual

1.0.0.00.00-7 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 61.075.346,90 182.885.825,36 180.151.227,01 63.809.945,25 1.1.0.00.00-6 DISPONIBILIDADES 681.325,94 69.842.788,85 69.951.085,98 573.028,81 1.1.1.00.00-9

1.0.0.00.00-7 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 61.075.346,90 182.885.825,36 180.151.227,01 63.809.945,25 1.1.0.00.00-6 DISPONIBILIDADES 681.325,94 69.842.788,85 69.951.085,98 573.028,81 1.1.1.00.00-9

Nota de Crédito. Junho 2017 Fonte: BACEN Base: Abril de 2017

Nota de Junho 2017 Fonte: BACEN Base: Abril de 2017 Sumário Executivo Em abril, houve deterioração nos indicadores de Confiança do Consumidor (FGV) e de Demanda do Consumidor e das Empresas por (Serasa

Nota de Junho 2017 Fonte: BACEN Base: Abril de 2017 Sumário Executivo Em abril, houve deterioração nos indicadores de Confiança do Consumidor (FGV) e de Demanda do Consumidor e das Empresas por (Serasa

Resultados 1º trimestre 2013

Resultados 1º trimestre 2013 Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção

Resultados 1º trimestre 2013 Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção

BB Escriturário - TI. Cartão de Crédito. Prof. Lucas Silva. Instagram.com/professorlucassilva. facebook.com/professorlucassilva

Cartão de Crédito Prof. Lucas Silva Instagram.com/professorlucassilva facebook.com/professorlucassilva CARTÃO DE CRÉDITO Crédito Rotativo 30.04 06.06 Dinheiro de plástico Indutor ao Consumo Cartão de Crédito

Cartão de Crédito Prof. Lucas Silva Instagram.com/professorlucassilva facebook.com/professorlucassilva CARTÃO DE CRÉDITO Crédito Rotativo 30.04 06.06 Dinheiro de plástico Indutor ao Consumo Cartão de Crédito

12/05/2009. Relações com Investidores Resultados 1T09

12/05/2009 1/18 Sumário Destaques 3 Balanço 4 Resultados 5 Carteira de Crédito Total 6 Carteira de Crédito Empresas 7 Carteira de Crédito Empresas 8 Carteira de Crédito Empresas 9 Carteira de Crédito PF

12/05/2009 1/18 Sumário Destaques 3 Balanço 4 Resultados 5 Carteira de Crédito Total 6 Carteira de Crédito Empresas 7 Carteira de Crédito Empresas 8 Carteira de Crédito Empresas 9 Carteira de Crédito PF

MIT041 - Especificação de Processos Padrão do Módulo Financeiro - Protheus Cliente: Caern - Companhia de Água e Esgoto do Rio Grande do Norte

Página: 1 de 12 12. Aplicações/Empréstimos: O conceito de Empréstimo é o meio pelo qual uma pessoa, seja ela física ou jurídica, transfere o domínio da coisa emprestada ao mutuário (devedor), sob determinada

Página: 1 de 12 12. Aplicações/Empréstimos: O conceito de Empréstimo é o meio pelo qual uma pessoa, seja ela física ou jurídica, transfere o domínio da coisa emprestada ao mutuário (devedor), sob determinada

OPERAÇÕES DE CRÉDITO NO BRASIL 30 de julho de 2015

OPERAÇÕES DE CRÉDITO NO BRASIL 30 de julho de 2015 (dados junho de 2015) A SPE não é a fonte primária das informações disponibilizadas nesta apresentação. A SPE apenas consolida e organiza as informações

OPERAÇÕES DE CRÉDITO NO BRASIL 30 de julho de 2015 (dados junho de 2015) A SPE não é a fonte primária das informações disponibilizadas nesta apresentação. A SPE apenas consolida e organiza as informações

Nota de Crédito PF. Fevereiro Fonte: BACEN Base: Dezembro de 2014

Nota de Crédito PF Fevereiro 2015 Fonte: BACEN Base: Dezembro de 2014 Incertezas para renda e inadimplência Em 2014, o aumento próximo de 2,7% da renda real e a redução do desemprego em dezembro para 4,8%,

Nota de Crédito PF Fevereiro 2015 Fonte: BACEN Base: Dezembro de 2014 Incertezas para renda e inadimplência Em 2014, o aumento próximo de 2,7% da renda real e a redução do desemprego em dezembro para 4,8%,

PANORAMA DO CRÉDITO. Crédito ao Consumidor. Maio Cezar Yoo Dellagatti Analista Econômico

PANORAMA DO CRÉDITO Crédito ao Consumidor Maio 2011 Cezar Yoo Dellagatti Analista Econômico cdellagatti@abbc.org.br ÍNDICE SUMÁRIO 03 CRÉDITO AO CONSUMIDOR 11 CRÉDITO REF. TAXA DE JUROS 14 SALDO 15 CONCESSÕES

PANORAMA DO CRÉDITO Crédito ao Consumidor Maio 2011 Cezar Yoo Dellagatti Analista Econômico cdellagatti@abbc.org.br ÍNDICE SUMÁRIO 03 CRÉDITO AO CONSUMIDOR 11 CRÉDITO REF. TAXA DE JUROS 14 SALDO 15 CONCESSÕES

Tabela de tarifas praticadas pelo Sicoob Crediauc Referência Julho/2017

Tabela de tarifas praticadas pelo Sicoob Crediauc Referência Julho/2017 1 CARTÃO SICOOBCARD CABAL (MÚLTIPLO) Taxa de Juros Quantidade de Parcelas 1.1 Anuidade função crédito Essencial 30,00-1.2 Anuidade

Tabela de tarifas praticadas pelo Sicoob Crediauc Referência Julho/2017 1 CARTÃO SICOOBCARD CABAL (MÚLTIPLO) Taxa de Juros Quantidade de Parcelas 1.1 Anuidade função crédito Essencial 30,00-1.2 Anuidade

SICOOB - Contabilidade. Período: 01/05/2018 a 31/05/2018. Conta Cod. Red. Descrição da Conta Saldo Anterior Débitos Créditos Saldo Atual

1.0.0.00.00-7 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 19.592.705,59 71.981.920,50 71.921.168,36 19.653.457,73 1.1.0.00.00-6 DISPONIBILIDADES 394.113,77 36.043.676,88 36.232.735,24 205.055,41 1.1.1.00.00-9

1.0.0.00.00-7 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 19.592.705,59 71.981.920,50 71.921.168,36 19.653.457,73 1.1.0.00.00-6 DISPONIBILIDADES 394.113,77 36.043.676,88 36.232.735,24 205.055,41 1.1.1.00.00-9

SICOOB - Contabilidade. Período: 01/01/2019 a 31/01/2019. Conta Cod. Red. Descrição da Conta Saldo Anterior Débitos Créditos Saldo Atual

1.0.0.00.00-7 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 20.782.860,32 95.764.156,06 96.073.160,98 20.473.855,40 1.1.0.00.00-6 DISPONIBILIDADES 215.197,74 41.902.327,22 41.742.614,08 374.910,88 1.1.1.00.00-9

1.0.0.00.00-7 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 20.782.860,32 95.764.156,06 96.073.160,98 20.473.855,40 1.1.0.00.00-6 DISPONIBILIDADES 215.197,74 41.902.327,22 41.742.614,08 374.910,88 1.1.1.00.00-9

SICOOB - Contabilidade. Período: 01/11/2013 a 30/11/2013. Conta Cod. Red. Descrição da Conta Saldo Anterior Débitos Créditos Saldo Atual

1.0.0.00.00-7 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 63.809.945,25 163.374.073,24 163.096.906,20 64.087.112,29 1.1.0.00.00-6 DISPONIBILIDADES 573.028,81 60.421.884,31 60.500.076,80 494.836,32 1.1.1.00.00-9

1.0.0.00.00-7 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 63.809.945,25 163.374.073,24 163.096.906,20 64.087.112,29 1.1.0.00.00-6 DISPONIBILIDADES 573.028,81 60.421.884,31 60.500.076,80 494.836,32 1.1.1.00.00-9

SICOOB - Contabilidade. Período: 01/09/2013 a 30/09/2013. Conta Cod. Red. Descrição da Conta Saldo Anterior Débitos Créditos Saldo Atual

1.0.0.00.00-7 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 58.919.280,51 149.766.431,63 147.610.365,24 61.075.346,90 1.1.0.00.00-6 DISPONIBILIDADES 514.630,26 56.564.731,17 56.398.035,49 681.325,94 1.1.1.00.00-9

1.0.0.00.00-7 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 58.919.280,51 149.766.431,63 147.610.365,24 61.075.346,90 1.1.0.00.00-6 DISPONIBILIDADES 514.630,26 56.564.731,17 56.398.035,49 681.325,94 1.1.1.00.00-9

Release de Resultados

São Paulo, 13 de novembro de 2015 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 3º trimestre de

São Paulo, 13 de novembro de 2015 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 3º trimestre de

ECONOMIA 25 de junho de 2015 Relatório de Crédito (dados de maio)

") 11 12 13 14 15 16 jan/02 ago/02 mar/03 out/03 mai/04 dez/04 jul/05 fev/06 set/06 abr/07 nov/07 jun/08 jan/09 ago/09 mar/ out/ mai/11 dez/11 jul/12 fev/13 set/13 abr/14 nov/14 ECONOMIA 25 de junho de 15

11 12 13 14 15 16 jan/02 ago/02 mar/03 out/03 mai/04 dez/04 jul/05 fev/06 set/06 abr/07 nov/07 jun/08 jan/09 ago/09 mar/ out/ mai/11 dez/11 jul/12 fev/13 set/13 abr/14 nov/14 ECONOMIA 25 de junho de 15

Audiência Pública Câmara dos Deputados Comissão de Fiscalização Financeira e Controle 20/05/2014

Audiência Pública Câmara dos Deputados Comissão de Fiscalização Financeira e Controle 20/05/2014 Sobre a Abecs e seu papel Criada em 1971 para representar o setor de meios eletrônicos de pagamento junto

Audiência Pública Câmara dos Deputados Comissão de Fiscalização Financeira e Controle 20/05/2014 Sobre a Abecs e seu papel Criada em 1971 para representar o setor de meios eletrônicos de pagamento junto

Balanço de Pagamentos

Balanço de Pagamentos Abril/2015 26 de maio de 2015 Resumo dos Resultados Em abril de 2015, o déficit em Transações Correntes foi de US$ 6,9 bilhões, resultado superior ao observado em abril de 2014 (US$

Balanço de Pagamentos Abril/2015 26 de maio de 2015 Resumo dos Resultados Em abril de 2015, o déficit em Transações Correntes foi de US$ 6,9 bilhões, resultado superior ao observado em abril de 2014 (US$

REUNIÕES APIMEC 2012

REUNIÕES APIMEC 2012 2 Aviso Legal AVISO LEGAL Esta apresentação contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas

REUNIÕES APIMEC 2012 2 Aviso Legal AVISO LEGAL Esta apresentação contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas

a.a. Pessoa Física Pessoa Jurídica 20% 15% 10% 5% 0% 15,0% 10,0% 5,0% -5% 0,0% a.a. 10% 5,4% -5% -3,1% -10% -11,3%

60, 50, 40, 30, 20, 10, 0, 15, 10, 5, 0, -5, Estoque de Crédito SFN Evolução por tipo de tomador 14,4% 11, Crédito/PIB Variação do crédito em 12 meses 5,2% 50,2% 52,1% 52,8% 48,6% 46,4% -0,3% -3, Recursos

60, 50, 40, 30, 20, 10, 0, 15, 10, 5, 0, -5, Estoque de Crédito SFN Evolução por tipo de tomador 14,4% 11, Crédito/PIB Variação do crédito em 12 meses 5,2% 50,2% 52,1% 52,8% 48,6% 46,4% -0,3% -3, Recursos

IDEIES Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo

IDEIES Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo 19 de abril de 218 Marcelo Barbosa Saintive Diretor executivo do IDEIES Crédito Brasil Concessões de Crédito Pessoa Física

IDEIES Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo 19 de abril de 218 Marcelo Barbosa Saintive Diretor executivo do IDEIES Crédito Brasil Concessões de Crédito Pessoa Física

R$ 1 trilhão em ativos totais. 1º banco da América Latina a superar essa marca

Resultados 1T12 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre

Resultados 1T12 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre

Instruções para preenchimento dos Documentos 3020, 3026 e Para efeito da prestação de informações ao SCR, considera-se:

Instruções para preenchimento dos Documentos 3020, 3026 e 3030 Para fins de preenchimento dos arquivos correspondentes aos documentos referidos no inciso II do item 1 da Carta-Circular nº 3.404, de 30

Instruções para preenchimento dos Documentos 3020, 3026 e 3030 Para fins de preenchimento dos arquivos correspondentes aos documentos referidos no inciso II do item 1 da Carta-Circular nº 3.404, de 30

Resultados Consolidados 1T2013

Resultados Consolidados 1T2013 15 de maio de 2013 Relações com Investidores Relações com Investidores pág 1 Disclaimer Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas,

Resultados Consolidados 1T2013 15 de maio de 2013 Relações com Investidores Relações com Investidores pág 1 Disclaimer Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas,

Nota de Crédito. Abril 2017 Fonte: BACEN Base: Fevereiro de 2017

Nota de Abril 2017 Fonte: BACEN Base: Fevereiro de 2017 Sumário Executivo Ainda que se tenha observado uma relativa reação do varejo em fevereiro, o mercado de crédito não emite sinais positivos. A fragilidade

Nota de Abril 2017 Fonte: BACEN Base: Fevereiro de 2017 Sumário Executivo Ainda que se tenha observado uma relativa reação do varejo em fevereiro, o mercado de crédito não emite sinais positivos. A fragilidade

Cooperativa de Crédito de Livre Admissão de Associados do Alto Uruguai Catarinense SICOOB Crediauc

Tabela de tarifas praticadas pelo Sicoob Crediauc Referência Outubro/201 1 CARTÃO SICOOBCARD CABAL (MÚLTIPLO) Taxa de Juros Quantidade de Parcelas 1.1 Anuidade função crédito Essencial 30,00-1.2 Anuidade

Tabela de tarifas praticadas pelo Sicoob Crediauc Referência Outubro/201 1 CARTÃO SICOOBCARD CABAL (MÚLTIPLO) Taxa de Juros Quantidade de Parcelas 1.1 Anuidade função crédito Essencial 30,00-1.2 Anuidade