IMPOSTO DE RENDA DA PESSOA FÍSICA

|

|

|

- Juliana Castilhos Terra

- 6 Há anos

- Visualizações:

Transcrição

1 IMPOSTO DE RENDA DA PESSOA FÍSICA

2 Forma de Elaboração da DAA Com o uso de: I - computador, mediante a utilização do Programa Gerador da Declaração (PGD); II - dispositivos móveis tablets e smartphones, mediante a utilização do m-irpf, observado as vedações da utilização do m-irpf. Obs.: O m-irpf é acionado por meio do aplicativo APP Pessoa Física, disponível nas lojas de aplicativos Google play, para o sistema operacional Android, ou App Store, para o sistema operacional ios.

3 OBRIGATORIEDADE Rend. Tributáveis > R$ ,91; Rend. isentos > R$40.000,00; GCap com incidência IR Operou na bolsa de valores; At. Rural com RB > R$ ,55 ou pretende compensar prejuízo de anos calendários anteriores; Bens e direitos > R$ ,00; Passou à condição de residente; Optou pela isenção dos 180 dias.

4 OBRIGATORIEDADE ATENÇÃO A pessoa física, residente no Brasil, ainda que desobrigada, pode apresentar a Declaração de Ajuste Anual, desde que não tenha constado em outra declaração como dependente.

5 PRAZO DE ENTREGA As declarações de ajuste anual, final de espólio e de saída definitiva do país devem ser entregues no período de 1º de março às 23h 59min e 59seg do dia 29 de abril de.

6 MULTA POR ENTREGA EM ATRASO A multa pela entrega da DIRPF fora do prazo é de 1% sobre o imposto devido, para cada mês-calendário ou fração de atraso, limitada a 20%. Sendo o valor mínimo da multa R$165,74.

7 VALORES Desc. Simplif. 20% R$15.880,89; Isenção 65 anos R$24.403,11; Ded. Dependente R$2.275,08; Ded. Instrução R$3.561,50; Ded. IR doméstico R$1.182,20 Dependentes cod. 31 R$22.499,13

8 Tabela Mensal Ano-calendário de 2015 até março Base de Cálculo (R$) Alíquota (%) Parcela a Deduzir do IR (R$) Até 1.787, De 1.787,78 até 2.679,29 De 2.679,30 até 3.572,43 De 3.572,44 até 4.463,81 7,5 134, ,03 22,5 602,96 Acima de 4.463,81 27,5 826,15

9 Tabela Mensal Ano-calendário de 2015 a partir de Base de Cálculo (R$) abril Alíquota (%) Parcela a Deduzir do IR (R$) Até 1.903, De 1.903,99 até 2.826,65 7,5 142,80 De 2.826,66 até 3.751, ,80 De 3.751,06 até 4.664,68 22,5 636,13 Acima de 4.664,68 27,5 869,36

10 Tabela Anual Ano-calendário de 2015 Base de Cálculo (R$) Alíquota (%) Parcela a Deduzir do IR (R$) Até , De ,14 até ,72 De ,73 até ,74 de ,75 até ,55 7, , ,26 22, ,02 Acima de ,55 27, ,70

11 Participação nos Lucros ou Resultados - PLR - Tabela Anual Ano-calendário de 2015 até março 2015 IN RFB nº 1.433, de 30/12/2013 Valor do PLR Anual (R$) Alíquota (%) Parcela a Deduzir do IR (R$) De 0,00 a 6.270, De 6.270,01 a 9.405,00 7,5 470,25 De 9.405,01 a , ,63 De ,01 a ,00 22, ,13 Acima de ,00 27, ,88

12 Participação nos Lucros ou Resultados - PLR - Tabela Anual Ano-calendário de 2015 a partir de abril 2015 IN RFB nº 1.433, de 30/12/2013 Valor do PLR Anual (R$) Alíquota (%) Parcela a Deduzir do IR (R$) De 0,00 a 6.677, De 6.677,56 a 9.922,28 7,5 500,82 De 9.922,29 a , ,99 De ,01 a ,38 22, ,51 Acima de ,38 27, ,53

13 NOVIDADES

14 NOVIDADES INSTRUÇÃO NORMATIVA 1531/2014: A partir do ano-calendário 2015, na utilização do programa auxiliar Carnê-leão deverá ser informado o Nº do registro profissional dos contrib. relacionados no anexo I

15 NOVIDADES INFORMAÇÃO POR TITULAR DO PAGAMENTO: A partir dos fatos geradores de 01/01/2015, as informações deverão ser prestadas pela identificação do CPF de cada titular do pagamento dos serviços.

16 NOVIDADES CÓDIGOS DA OCUPAÇÃO PRINCIPAL DO CONTRIBUINTE: 225 Médico; 226. Odontólogo; 229 Fonoaudiólogo, fisioterapeuta e Terapeuta ocupacional; 241 Advogado; 255 Psicólogo; 254 PSICANALISTA

17 Ficha Identificação Retirada da Ficha Informações do Cônjuge ou Companheiro(a)

18 Ficha Identificação Retirada da Ficha Informações do Cônjuge ou Companheiro(a)

19 Dependentes / Alimentandos Obrigatoriedade de CPF para Dependentes e Alimentandos com 14 anos ou mais completos até 31/12/2015

20

21 Importação do Carnê Leão 2015 O PGD Carnê Leão 2015 informa no arquivo exportado para o PGD IRPF o número de versão do programa utilizado. Assim, o PGD IRPF somente aceita importar arquivos gerados por determinadas versões. Hoje é permitida a importação dos arquivos gerados nas versões 1.3 e 1.4 do PGD Carnê Leão 2015 e do App Carnê Leão.

22

23 Importação de Dados da Declaração do Ano Anterior

24 Ficha Dívidas e Ônus Reais

25 Entregar Declaração Gravar ( + ) Transmitir: Não intuitivo etapas separadas Retifica e não grava novamente - Transmitir Atual - - Entregar Declaração 1-Verificação de Pendências 2-Grava Declaração 3- Transmite

26 Quem deseja só gravar Utiliza função Cópia de Segurança informações: a) cópia da dec. com dados atuais b) cópia da última dec. entregue e do recibo 03 informações As duas acima e: Cópia para entrega à RFB ( não transmite)

27 Título Declaração Pré-Preenchida

28 Declaração Pré-Preenchida O contribuinte irá acessar o e-cac com certificado digital e requisitar que a RFB gere o arquivo com dados pré-preenchidos pela própria receita. Dados utilizados na pré-preenchida: 226.Última declaração entregue pelo contribuinte para o exercício 2015 (ano-calendário 2014); 227.DIRF com ano-calendário 2015; 228.DMED com ano-calendário 2015; 229.DIMOB com ano-calendário 2015.

29 Declaração Pré-Preenchida Não serão geradas declarações pré-preenchidas caso: O contribuinte não tenha apresentado declaração de ajuste ou saída definitiva do exercício do ano anterior como titular. A última declaração enviada pelo contribuinte esteja em malha ou tenha sofrido alteração pela malha. Não seja possível obter informações de nenhuma DIRF, DMED ou DIMOB para o contribuinte.

30 Declaração Pré-Preenchida - DMED Tipos de Empresas que enviam DMED Planos de Saúde Prestador de Serviço (clínica, hospital...) Os dois anteriores (reembolso) Informações Valores pagos pelo plano de saúde Valores pagos pelas consultas, procedimentos Valores pagos de reembolso

31 Declaração Pré-Preenchida - DMED Reembolsos: 226.Dentro do mesmo ano 226.DMED da clínica informa o pagamento total 227.DMED do plano de saúde informa o valor recebido como reembolso 228.Inclui um registro na ficha de pagamentos efetuados Reembolso de Anos anteriores DMED do plano de saúde com valores totais Inclui um registro de rendimento tributável recebido de pessoa jurídica

32 Tabela - Maior de 65 anos Ano-calendário Valores isentos mensais (em R$) Até o mês de março do ano-calendário de 2015 até 1.787,77 A partir do mês de abril do ano-calendário de 2015 até 1.903,98 Limite anual em > 13 meses (inclusive 13º salário) 3x R$ 1.787, x1.903,98 = R$ ,11

33 Contribuição Patronal do Empregador Doméstico Prorrogada a possibilidade de dedução da contribuição patronal (do imposto devido) até o exercício de 2019, ano-calendário de art. 2º da Lei nº , de 19/1/ alterou a redação do inciso VII do art. 12 da Lei nº 9.250, de 26/12/1995; Alíquota alterada de 12% para 8% para recolhimentos a partir do mês de outubro de LC nº 150, art. 34, inciso II, e art. 12 da Lei nº , de 8/12/ alterou o art. 24 da Lei nº 8.212, de 24/7/1991; Obs.: Mantidas as demais regras.

34 Limite Contribuição Patronal

35 Ganho de Capital Progressivo Tributação com uso de alíquotas crescentes em razão do valor do ganho de capital. MP nº 692, de 2015, art. 1º - encontra-se no Senado Federal, após a aprovação na Câmara dos Deputados do Projeto de Lei de Conversão (PLV) nº 25, de 2015, com significativas alterações na tabela prevista no art. 1º da MP. Obs.: A vigência deve observar o disposto no 2º do art. 62 da CF/1988.

36 Ganho de Capital Progressivo Art º Medida provisória que implique instituição ou majoração de impostos, exceto os previstos nos arts. 153, I, II, IV, V, e 154, II, só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada.... Assim, se a MP for convertida em lei em, os efeitos quanto à nova tributação do IR sobre ganho de capital (GCAP progressivo) serão produzidos a partir de 1º/1/2017.

37 MP 692, de 2015 Ganho de Capital Progressivo Ganho de Capital Alíquota até R$ 1 milhão 15 % > R$ 1 milhão até R$ 5 milhões 20 % > R$ 5 milhões até R$ 20 milhões 25 % > R$ 20 milhões 30 % PLV 25, de 2015 até R$ 5 milhões 15 % > R$ 5 milhões até R$ 10 milhões 17,5 % > R$ 10 milhões até R$ 30 milhões 20 % > R$ 30 milhões 22,5 %

38 transferência for efetuada por valor superior ao constante na última declaração do de cujus ou do custo de aquisição, referido no 1º, a diferença constitui ganho de capita Ganho de Capital - Espólio O IR sobre GCAP na transferência por valor superior ao constante na última declaração do de cujus ou do custo de aquisição deve ser pago pelo inventariante até a data prevista para a entrega da DFE (conforme art. 23, 2º, da Lei nº 9.532, de 10/10/1997). A IN RFB nº 1620, de 19/2/, alterou o disposto no 5º do art. 10 da IN SRF nº 81, de 11/10/2001. Assim, o disposto no 5º do art. 10 da IN SRF nº 81, de 2001, ficou igual ao que já estava previsto no inciso III do 3º do art. 30 da IN SRF nº 84, de 11/10/2001. O programa GCAP já foi definido assim.

39 transferência for efetuada por valor superior ao constante na última declaração do de cujus ou do custo de aquisição, referido no 1º, a diferença constitui ganho de capita Ganho de Capital - Espólio Nota Importante! O imposto sobre Ganho de Capital referente aos bens alienados pelo Espólio, no curso do inventário, por força de alvará judicial, autorizando a venda pelo Espólio, representado pelo inventariante, deve ser pago no mesmo prazo dos demais contribuintes.

40 m-irpf Título

-")

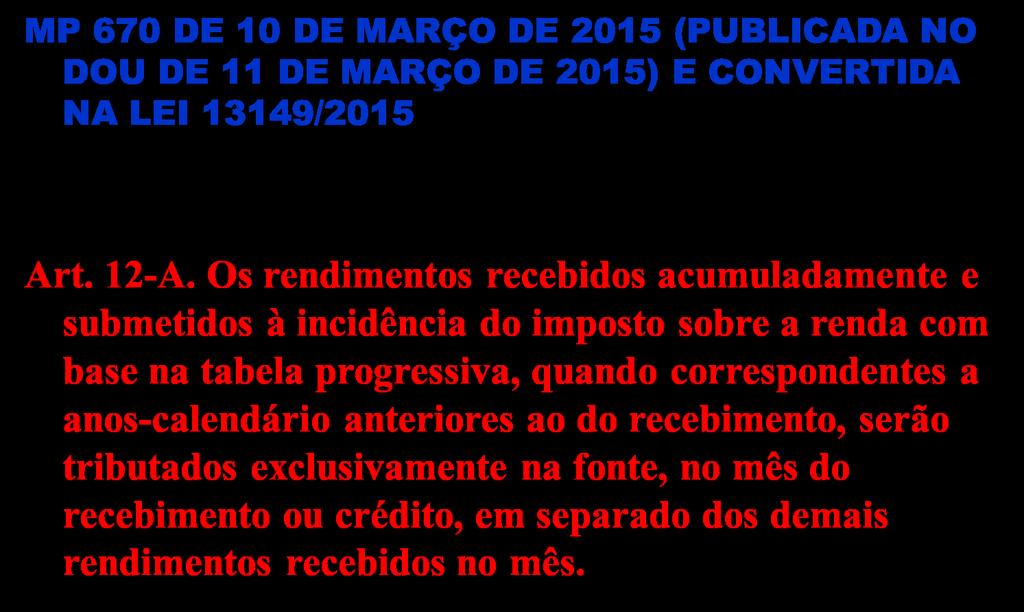

41 Entrada de dados do IRPF Não são várias, são apenas duas soluções de preenchimento PGD IRPF Declaração online (m-irpf) Utilização: Microcomputadores Utilização: - Microcomputadores (ecac) - Smartphones e tablets (android e ios)

42 Entrada de dados do IRPF ON-LINE Integração entre as formas de pre enchimento Base de dados das Declarações do IRPF PGD IRPF Microcomputadores IRPF Tablets Celulares Smartphones APP IRPF Notebooks

43 Novidades na m-irpf Possibilidade de fazer doações, no exercício, ao Estatuto da Criança e do Adolescente Escolha do fundo Valor que será doado Valor disponível para doação ao ECA

44 Novidades na m-irpf Possibilidade de informar rendimentos tributáveis com exigibilidade suspensa

Essas informações são recuperadas diretamente na base")

45 Novidades na m-irpf Dispensa de preenchimento do endereço e título de eleitor do cadastro CPF (exclusivo para IRPF Online pelo e-cac, com certificado digital) Essas informações são recuperadas diretamente na base CPF.

46 ATENÇÃO OPÇÃO PELO DÉBITO AUTOMÁTICO DIRPF apresentada até 31 de março de 2014 inclui o débito da primeira quota. DIRPF apresentada até 30 de abril inclui o débito a partir da segunda quota.

47 ATENÇÃO ESTÁGIO DO FILHO DEPENDENTE NA DIRPF Os rendimentos recebidos a título de bolsa de estágio, são rendimentos tributáveis, como os demais rendimentos do trabalho.

48 ATENÇÃO RENDIMENTOS DE ALUGUÉIS Os rendimentos de aluguéis de bens comuns, são tributados 50% na declaração de cada um dos cônjuges, podendo, por opção destes, serem tributados integralmente na declaração de um ou de outro. Tanto a regra geral, quanto a opção deve considerar os rendimentos de TODOS os bens comuns.

49 ATENÇÃO RRA Os rendimentos recebidos acumuladamente e submetidos à incidência do imposto sobre a renda com base na tabela progressiva, quando correspondentes a anos-calendário anteriores ao do recebimento, serão tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês.

50 ATENÇÃO ISENÇÃO DOENÇA GRAVE: São isentos apenas os rendimentos de aposentadoria, reforma e pensão, inclusive os rendimentos de pensão alimentícia e os rendimentos de aposentadoria complementar.

51 ATENÇÃO ISENÇÃO DOENÇA GRAVE: Os valores decorrentes do resgate de previdência complementar são tributáveis, ainda que resgatados por portadores de doença grave. Optantes pelo sistema regressivo da Lei 11053/2004: tributação exclusiva na fonte. Não optantes: tributação na fonte e na DAA.

52 ATENÇÃO ISENÇÃO 65 ANOS: Os rendimentos de pensão, aposentadoria, reserva remunerada ou reforma são isentos até o limite mensal de R$1.787,77de janeiro a março/2015 e R$1.903,98 de abril a dezembro/ 2015, a partir do mês em que completar 65 anos de idade. Limite anual: R$24.403,11 (incluída a parcela relativa ao décimo terceiro salário). O contribuinte com mais de uma fonte, somente tem direito da isenção em relação a uma delas, ou de mais de uma, respeitado o limite.

53 ATENÇÃO RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PF/EXTERIOR: Sujeitos, OBRIGATORIAMENTE, à antecipação do imposto (carnê-leão). Vencimento até o último dia útil do mês subsequente ao do recebimento. Deve ser lançado na declaração, na ficha rend tributáveis recebidos de PF/ exterior, NO MÊS A QUE SE REFERE, independentemente da data do pagamento.

54 ATENÇÃO GANHO DE CAPITAL: O Imposto de Renda sobre o ganho de capital vence, via de regra, no último dia útil do mês subsequente ao do recebimento, e não na DIRPF do exercício seguinte.

55 ATENÇÃO DEDUÇÃO PREVIDÊNCIA OFICIAL: São dedutíveis os valores pagos à previdência oficial, desde que o contribuinte tenha rendimentos tributáveis sujeitos ao ajuste na DIRPF.

56 ATENÇÃO DEDUÇÃO PREVIDÊNCIA OFICIAL: A contribuição à previdência oficial do dependente na DIRPF é dedutível, somente se houver rendimentos tributáveis, DESTE DEPENDENTE, sujeitos ao ajuste.

57 ATENÇÃO DEDUÇÃO PREVIDÊNCIA PRIVADA: Os valores pagos à previdência privada são dedutíveis, até o limite de 12%. A dedução dos valores pagos à previdência privada, fica condicionada ao pagamento de previdência oficial, exceto para dependentes menores que 16 anos

58 ATENÇÃO DEPENDENTES: Filho que esteja cursando estabelecimento de ensino superior ou escola técnica de segundo grau, até 24 anos. Pais, avós e bisavós com rendimentos, tributáveis ou não, até R$22.499,13.

59 ATENÇÃO PENSÃO ALIMENTÍCIA: A pensão alimentícia, paga por determinação judicial, ou escritura pública, pode ser deduzida na declaração do alimentante, devendo ser informados, separadamente, os valores pagos a cada um dos alimentandos

60 ATENÇÃO PENSÃO ALIMENTÍCIA: A parcela do décimo terceiro salário, paga ao alimentando, não é dedutível, por ser de tributação exclusiva de fonte.

61 ATENÇÃO PENSÃO ALIMENTÍCIA: No caso de pagamento de pensão alimentícia apenas aos filhos, por determinação judicial, somente estes devem constar como alimentandos na DIRPF do alimentante, ainda que o depósito seja feito na conta bancária da ex esposa.

62 ATENÇÃO DESPESAS MÉDICAS E COM INSTRUÇÃO: São dedutíveis apenas as despesas médicas e com instrução do titular da declaração, dos alimentandos (conforme decisão judicial) e de seus dependentes NA DECLARAÇÃO.

63 ATENÇÃO IMPOSTO COMPLEMENTAR: O IR recolhido no exercício anterior, não é imposto complementar.

64 ATENÇÃO DOAÇÕES: Podem ser deduzidas do imposto devido, as seguintes destinações: ECA contribuições aos fundos, controlados pelos conselhos municipais, estaduais, distrital e nacional; Fundo nacional, estaduais e municipais do idoso;

65 ATENÇÃO DOAÇÕES: Doação ou patrocínio de incentivo à cultura; Incentivo à atividade audiovisual; Incentivo ao desporto; Incentivo ao Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência Pronas PCD;

66 ATENÇÃO DOAÇÕES: Incentivo ao Programa Nacional de Apoio à Atenção Oncológica Pronon.

67 ATENÇÃO LIMITES DAS DOAÇÕES: As destinações efetuadas, no anocalendário, ao ECA, idoso, cultura, atividade audiovisual e desporto não podem ultrapassar 6% do imposto devido na DAA. Pronas e Pronon limite de cada uma delas = 1%. Independentemente dos 6% acima.

68 ATENÇÃO LIMITES DAS DOAÇÕES: As destinações aos fundos diretamente na DAA, ficam limitadas a 3% do IR devido. Além deste limite, deve ser observado o limite global de 6%.

69 ATENÇÃO CONDIÇÕES DA DESTINAÇÃO DIRETAMENTE NA DAA: DAA apresentada até 29/04/; Pagamento, no máximo, até 29/04, observado o horário de expediente bancário; Se o pagto. Não for feito a tempo, a dedução será glosada e o contribuinte deverá pagar a diferença do IR devido com acréscimos legais.

70 ATENÇÃO CONDIÇÕES DA DESTINAÇÃO DIRETAMENTE NA DAA: Após 29/04, não será permitida retificação com o objetivo de aumentar o valor do montante dedutível. O pagamento dessa destinação não se confunde com o pagto. Do IR porventura devido. Deverá ser feito em DARF cód. 3351, emitido pelo próprio programa.

71 ATENÇÃO CONDIÇÕES DA DESTINAÇÃO DIRETAMENTE NA DAA: Se o valor da destinação informado for maior que o valor efetivamente pago, o contribuinte poderá recolher, até 29/04, a diferença, ou retificar a DIRPF, no prazo prescricional

72 ACOMPANHAMENTO DA DIRPF Gerar código de acesso no portal e-cac Consultar, periodicamente, o extrato da DIRPF. Caso exista(m) pendência(s) o contribuinte deve: 1. Retificar a declaração se constatar ter havido erro no preenchimento. 2. Agendar atendimento e apresentar a documentação que comprova os lançamentos efetuados na DIRPF.

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Previdencia PREVIDÊNCIA

Cartilha 2 Previdencia PREVIDÊNCIA 3 A MAPFRE Previdência desenvolveu para os participantes dos planos de previdência complementar: PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador

Cartilha 2 Previdencia PREVIDÊNCIA 3 A MAPFRE Previdência desenvolveu para os participantes dos planos de previdência complementar: PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador

GUIA PARA ELABORAÇÃO DA DECLARAÇÃO DE IR PREVIDÊNCIA

Enviamos a todos os clientes que tenham realizado no ano-calendário de 2015 contribuições para o plano de previdência, resgates ou recebido renda de aposentadoria, o INFORME DE RENDIMENTO FINANCEIRO E

Enviamos a todos os clientes que tenham realizado no ano-calendário de 2015 contribuições para o plano de previdência, resgates ou recebido renda de aposentadoria, o INFORME DE RENDIMENTO FINANCEIRO E

Este ano será possível fazer a declaração no modo online através do e-cac Fatos Relevantes:

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Fundo Municipal dos Direitos da Criança e do Adolescente

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

ESPECIAL. Chegou a hora de declarar. E o que mudou para esse ano? Fique por dentro. Prazos e multas. As novidades de 2014. Tire suas dúvidas.

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

DIRPF 2015 - REGRAS GERAIS DE APRESENTAÇÃO. Matéria elaborada com base na legislação vigente em: 13/02/2015. Sumário:

DIRPF 2015 - REGRAS GERAIS DE APRESENTAÇÃO Matéria elaborada com base na legislação vigente em: 13/02/2015. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 - Quanto à Renda 2.2 - Ganho

DIRPF 2015 - REGRAS GERAIS DE APRESENTAÇÃO Matéria elaborada com base na legislação vigente em: 13/02/2015. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 - Quanto à Renda 2.2 - Ganho

ÍNDICE. 1. Principais novidades...02. 2.Instruções gerais Instrução Normativa RFB nº 1.545/2015...08. 3. Preenchimento...18

ÍNDICE 1. Principais novidades...02 2.Instruções gerais Instrução Normativa RFB nº 1.545/2015...08 3. Preenchimento...18 1 1. Principais novidades a) Programa da Declaração do Imposto de Renda da Pessoa

ÍNDICE 1. Principais novidades...02 2.Instruções gerais Instrução Normativa RFB nº 1.545/2015...08 3. Preenchimento...18 1 1. Principais novidades a) Programa da Declaração do Imposto de Renda da Pessoa

CARTILHA IRPF 2016 Orientações gerais

CARTILHA IRPF 2016 Orientações gerais ÍNDICE 1 Obrigatoriedade de entrega 4 2 Formas e prazo de entrega 5 3 Multa por atraso na entrega 8 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO 8

CARTILHA IRPF 2016 Orientações gerais ÍNDICE 1 Obrigatoriedade de entrega 4 2 Formas e prazo de entrega 5 3 Multa por atraso na entrega 8 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO 8

Página 1 de 9 Normas - Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1545, DE 03 DE FEVEREIRO DE 2015 (Publicado(a) no DOU de 04/02/2015, seção 1, pág. 9) Dispõe sobre a apresentação

Página 1 de 9 Normas - Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1545, DE 03 DE FEVEREIRO DE 2015 (Publicado(a) no DOU de 04/02/2015, seção 1, pág. 9) Dispõe sobre a apresentação

Guia Unicred do IMPOSTO DE RENDA 2016

Guia Unicred do IMPOSTO DE RENDA 2016 1 ÍNDICE Imposto de Renda 2016... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais.... 05 Formas de entrega.... 06 Multa pelo atraso na entrega...

Guia Unicred do IMPOSTO DE RENDA 2016 1 ÍNDICE Imposto de Renda 2016... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais.... 05 Formas de entrega.... 06 Multa pelo atraso na entrega...

ISS Eletrônico. Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE. Extensão do Arquivo JUNHO2006.

ISS Eletrônico Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE Caro contribuinte. A transmissão de arquivos é uma facilidade fornecida pelo sistema de ISS Eletrônico

ISS Eletrônico Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE Caro contribuinte. A transmissão de arquivos é uma facilidade fornecida pelo sistema de ISS Eletrônico

CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO.

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

b) receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.

receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.") Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA 1. Marco Legal Vigente Em 25 de março de 2011 o Governo Federal editou a MP 528 que foi convertida na Lei nº 12.469, de 26 de agosto

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA 1. Marco Legal Vigente Em 25 de março de 2011 o Governo Federal editou a MP 528 que foi convertida na Lei nº 12.469, de 26 de agosto

LEI 8.849, DE 28 DE JANEIRO DE 1994

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

Declaração de Serviços Tomados

Declaração de Serviços Tomados O que é isto? O que isto faz? Por meio desta página, qualquer contribuinte pode realizar a declaração dos serviços tomados para gerar as guias de Retenção. Nesta página,

Declaração de Serviços Tomados O que é isto? O que isto faz? Por meio desta página, qualquer contribuinte pode realizar a declaração dos serviços tomados para gerar as guias de Retenção. Nesta página,

Palestra. IRPF - Malha Fina - Cuidados Especiais (Cruzamento de Informações Contábeis e Pessoa Física) Abril 2013. Elaborado por:

Abril 2013. Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

ANEXO. códigos de As máscaras (caracteres especiais de formatação, tais como., /, -, etc.) não devem ser informadas.

não devem ser informadas.") ANEXO Leiaute do Arquivo Declaração do Imposto sobre a Renda Retido na Fonte Dirf 1.Regras gerais Estas regras devem ser respeitadas em todos os arquivos gerados, quando não excepcionadas por regra específica

ANEXO Leiaute do Arquivo Declaração do Imposto sobre a Renda Retido na Fonte Dirf 1.Regras gerais Estas regras devem ser respeitadas em todos os arquivos gerados, quando não excepcionadas por regra específica

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ORDALINO DE SOUZA E SILVA Data de Nascimento: 10/07/1940 Título Eleitoral: 0088295710116 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ORDALINO DE SOUZA E SILVA Data de Nascimento: 10/07/1940 Título Eleitoral: 0088295710116 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

IRPF 2015 Imposto de Renda Pessoa Física

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

Declaração de Ajuste Anual Pessoa física 2008 ano calendário 2007

CURSO: IMPOSTO DE RENDA PESSOA FISICA INSTRUTORES: EDUARDO CAIO SAMPAIO CARVALHO E MARIA DO SOCORRO MACIEL ARRAES PRINCIPAIS NOVIDADES Declaração de Ajuste Anual Pessoa física 2008 ano calendário 2007

CURSO: IMPOSTO DE RENDA PESSOA FISICA INSTRUTORES: EDUARDO CAIO SAMPAIO CARVALHO E MARIA DO SOCORRO MACIEL ARRAES PRINCIPAIS NOVIDADES Declaração de Ajuste Anual Pessoa física 2008 ano calendário 2007

CONFIGURAçÃO E GERAÇÃO DO LALUR. Parâmetros

CONFIGURAçÃO E GERAÇÃO DO LALUR Parâmetros *O campo Limite para compensação de prejuízos anteriores, é utilizado pelas empresas que em um determinado período de apuração, obtiveram prejuízo, e sobre esse

CONFIGURAçÃO E GERAÇÃO DO LALUR Parâmetros *O campo Limite para compensação de prejuízos anteriores, é utilizado pelas empresas que em um determinado período de apuração, obtiveram prejuízo, e sobre esse

Parecer Consultoria Tributária Segmentos STDA Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota no

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

IRRF/ 2014. Instalar o programa da Receita Federal. WWW.receita.fazenda.gov.br. Nova. Após abrir declaração (importação/nova)

") IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

Entretanto, este benefício se restringe a um teto de 12% da renda total tributável. O plano VGBL é vantajoso em relação ao PGBL para quem:

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física O QUE É DAA? É a Declaração de Imposto de Renda Anual Denominada - Declaração de Ajuste Anual ÓRGÃOS REGULADORES Receita Federal do Brasil Procuradoria

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física O QUE É DAA? É a Declaração de Imposto de Renda Anual Denominada - Declaração de Ajuste Anual ÓRGÃOS REGULADORES Receita Federal do Brasil Procuradoria

IMPOSTO DE RENDA PESSOA FÍSICA - 2011

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04 RENDA VARIÁVEL IR GANHO DE CAPITAL OS GANHOS LÍQUIDOS AUFERIDOS EM OPERAÇÕES REALIZADAS EM BOLSAS DE VALORES, DE MERCADORIAS E ASSEMELHADAS,

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04 RENDA VARIÁVEL IR GANHO DE CAPITAL OS GANHOS LÍQUIDOS AUFERIDOS EM OPERAÇÕES REALIZADAS EM BOLSAS DE VALORES, DE MERCADORIAS E ASSEMELHADAS,

IRPF IR2013. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT.

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 16/03/12 As instruções abaixo aplicam-se a todas as Operações de Transportes

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 16/03/12 As instruções abaixo aplicam-se a todas as Operações de Transportes

Física. Pessoa IMPOSTO DE RENDA. c o n t a b i l i z e. É hora de acertar as contas com o Leão

IMPOSTO DE RENDA Distribuição Gratuita Pessoa Física É hora de acertar as contas com o Leão CONTRATE UM PROFISSIONAL E EVITE PROBLEMAS Entre em contato conosco 47 3028-1483 contabilize@contabilizesc.com.br

IMPOSTO DE RENDA Distribuição Gratuita Pessoa Física É hora de acertar as contas com o Leão CONTRATE UM PROFISSIONAL E EVITE PROBLEMAS Entre em contato conosco 47 3028-1483 contabilize@contabilizesc.com.br

IRPF 2012 Imposto de Renda Pessoa Física

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

RENDIMENTOS DE CAPITAIS

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2016 R. P. 1 CATEGORIA E 2 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE - IRS MODELO 3 Anexo E DE CAPITAIS 3 IDENTIFICAÇÃO DO(S) SUJEITO(S)

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2016 R. P. 1 CATEGORIA E 2 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE - IRS MODELO 3 Anexo E DE CAPITAIS 3 IDENTIFICAÇÃO DO(S) SUJEITO(S)

SPED Contábil - Versão 3.1.9

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

esocial esocial Compartilhar informações integradas e atualizadas através de um único banco de dados entre os órgãos envolvidos;

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

NOVIDADES E PRINCIPAIS DÚVIDAS

NOVIDADES E PRINCIPAIS DÚVIDAS NOVIDADES - PORTAL NOVO PORTAL (07/2012) NOVIDADES - LEGISLAÇÃO Legislação: LC 139/2011 (14/12/2011) alterações na 123/2006. Resolução CGSN 94/2011 (29/11/2011) efeitos a

NOVIDADES E PRINCIPAIS DÚVIDAS NOVIDADES - PORTAL NOVO PORTAL (07/2012) NOVIDADES - LEGISLAÇÃO Legislação: LC 139/2011 (14/12/2011) alterações na 123/2006. Resolução CGSN 94/2011 (29/11/2011) efeitos a

O PREFEITO MUNICIPAL DE TERESINA, Estado do Piauí, no uso das atribuições legais que lhe confere a Lei Orgânica do Município, e

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

Coordenação Geral de Tributação

Fl. 10 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 9 Data 18 de março de 2013 Origem COCAJ ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA IRPF RENDIMENTOS COM EXIGIBILIDADE SUSPENSA.

Fl. 10 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 9 Data 18 de março de 2013 Origem COCAJ ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA IRPF RENDIMENTOS COM EXIGIBILIDADE SUSPENSA.

Parte III. Profa. Alessandra Brandão

Parte III Profa. Alessandra Brandão DIRF - Declaração do Imposto sobre a Renda Retido na Fonte É a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita Federal do Brasil:

Parte III Profa. Alessandra Brandão DIRF - Declaração do Imposto sobre a Renda Retido na Fonte É a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita Federal do Brasil:

OBRIGAÇÕES ACESSÓRIAS DA RECEITA FEDERAL DIMOB / DMED / DIRF Prof. André Proença INTRODUÇÃO OBJETIVO: Informar as ferramentas que a RFB utilizará para confrontar as informações declaradas na Declaração

OBRIGAÇÕES ACESSÓRIAS DA RECEITA FEDERAL DIMOB / DMED / DIRF Prof. André Proença INTRODUÇÃO OBJETIVO: Informar as ferramentas que a RFB utilizará para confrontar as informações declaradas na Declaração

CARTA CIRCULAR N.º 011

Aos Participantes do Sistema de Registro e de Liquidação Financeira de Títulos CARTA CIRCULAR N.º 011 De acordo com o item IV da Resolução n.º 1.155, de 23.07.86, do Banco Central do Brasil, a alíquota

Aos Participantes do Sistema de Registro e de Liquidação Financeira de Títulos CARTA CIRCULAR N.º 011 De acordo com o item IV da Resolução n.º 1.155, de 23.07.86, do Banco Central do Brasil, a alíquota

Declaração do Imposto de Renda 2016

Declaração do Imposto de Renda 2016 Índice Download do programa e telas iniciais Iden ficação do contribuinte Dependentes Alimentandos Rendimentos Imposto pago/re do (e imposto no exterior) Pagamentos

Declaração do Imposto de Renda 2016 Índice Download do programa e telas iniciais Iden ficação do contribuinte Dependentes Alimentandos Rendimentos Imposto pago/re do (e imposto no exterior) Pagamentos

Imposto de Renda da Pessoa Física - IRPF

com Lázaro Rosa da Silva Imposto de Renda da Pessoa Física - IRPF Das 09h às 11h - Sede do Sindcont-SP 1. Como declarar Rendimento do processo da Justiça do Trabalho, verbas rescisórias com incidência

com Lázaro Rosa da Silva Imposto de Renda da Pessoa Física - IRPF Das 09h às 11h - Sede do Sindcont-SP 1. Como declarar Rendimento do processo da Justiça do Trabalho, verbas rescisórias com incidência

a d en e R d sto o p e Im 20 d eclaração Cartilha D 1

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

IRPF 2013 HORA DE PRESTAR CONTAS MATERIAL DO CDEFC

IRPF 2013 HORA DE PRESTAR CONTAS MATERIAL DO CDEFC GESTÃO 2013 1 Princípios Gerais Constituição Federal, artº 153: Compete à União instituir impostos sobre: III-Renda e proventos de qualquer natureza;

IRPF 2013 HORA DE PRESTAR CONTAS MATERIAL DO CDEFC GESTÃO 2013 1 Princípios Gerais Constituição Federal, artº 153: Compete à União instituir impostos sobre: III-Renda e proventos de qualquer natureza;

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

DIRF - 2013. Fortaleza-CE, 20 de fevereiro de 2013. Plantão Fiscal da DRF/Fortaleza

DIRF - 2013 Fortaleza-CE, 20 de fevereiro de 2013 Plantão Fiscal da DRF/Fortaleza 1 O QUE É A DIRF? É a Declaração em que é informada à RFB: Os rendimentos pagos a pessoas físicas domiciliadas no País,

DIRF - 2013 Fortaleza-CE, 20 de fevereiro de 2013 Plantão Fiscal da DRF/Fortaleza 1 O QUE É A DIRF? É a Declaração em que é informada à RFB: Os rendimentos pagos a pessoas físicas domiciliadas no País,

DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ANO BASE 2013

Organização Contábil CARIVAN Ltda. DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ANO BASE 2013 Advocacia Dr. Carlos Manuel de Jesus Dias PERGUNTAS E RESPOSTAS Pessoa física tem idade mínima para ser contribuinte

Organização Contábil CARIVAN Ltda. DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ANO BASE 2013 Advocacia Dr. Carlos Manuel de Jesus Dias PERGUNTAS E RESPOSTAS Pessoa física tem idade mínima para ser contribuinte

ESTADO DE MATO GROSSO CONTROLADORIA-GERAL DO ESTADO - CGE/MT

Orientação Técnica 0002/2015 UNIDADE ORÇAMENTÁRIA: TODAS AS UNIDADES ORÇAMENTÁRIAS INTERESSADO: C/ CÓPIA: ASSUNTO: SECRETÁRIOS DE ESTADO E PRESIDENTES DE AUTARQUIAS,FUNDAÇÕES, EMPRESAS E DEMAIS ENTIDADES

Orientação Técnica 0002/2015 UNIDADE ORÇAMENTÁRIA: TODAS AS UNIDADES ORÇAMENTÁRIAS INTERESSADO: C/ CÓPIA: ASSUNTO: SECRETÁRIOS DE ESTADO E PRESIDENTES DE AUTARQUIAS,FUNDAÇÕES, EMPRESAS E DEMAIS ENTIDADES

COTAS SOCIAIS REGULAMENTO PARA CONCESSÃO DE ISENÇÃO DA TAXA DE INSCRIÇÃO DO CONCURSO VESTIBULAR

COTAS SOCIAIS REGULAMENTO PARA REQUERIMENTO NAS COTAS SOCIAIS O sistema de Cotas Sociais, utilizados no Processo Seletivo da FAFIPA, é destinado a candidatos que tenham realizados seus estudos de ensino

COTAS SOCIAIS REGULAMENTO PARA REQUERIMENTO NAS COTAS SOCIAIS O sistema de Cotas Sociais, utilizados no Processo Seletivo da FAFIPA, é destinado a candidatos que tenham realizados seus estudos de ensino

REGULAMENTAÇÃO DO PEDIDO DE CANCELAMENTO OU EXCLUSÃO DE BENEFICIÁRIOS DE PLANOS DE SAÚDE Principais Contribuições. Câmara Técnica 3ª reunião

REGULAMENTAÇÃO DO PEDIDO DE CANCELAMENTO OU EXCLUSÃO DE BENEFICIÁRIOS DE PLANOS DE SAÚDE Principais Contribuições Câmara Técnica 3ª reunião PRINCIPAIS CONTRIBUIÇÕES Entidades que enviaram contribuições

REGULAMENTAÇÃO DO PEDIDO DE CANCELAMENTO OU EXCLUSÃO DE BENEFICIÁRIOS DE PLANOS DE SAÚDE Principais Contribuições Câmara Técnica 3ª reunião PRINCIPAIS CONTRIBUIÇÕES Entidades que enviaram contribuições

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

DRF - Goiânia Imposto de Renda Pessoa Física

DRF - Goiânia Imposto de Renda Pessoa Física Normas Gerais IN SRF nº 1.500/2014 e 1.545/2014 Obrigado a declarar Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto de Renda referente ao

DRF - Goiânia Imposto de Renda Pessoa Física Normas Gerais IN SRF nº 1.500/2014 e 1.545/2014 Obrigado a declarar Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto de Renda referente ao

pela Receita Federal do Brasil. bem como os seus consultores contábeis, jurídicos e fiscais.

guia irpf 2016 Esta Cartilha contém informações meramente sugestivas e visa fornecer aos Clientes Private orientações gerais para auxiliar no preenchimento da Declaração de Ajuste Anual da Pessoa Física

guia irpf 2016 Esta Cartilha contém informações meramente sugestivas e visa fornecer aos Clientes Private orientações gerais para auxiliar no preenchimento da Declaração de Ajuste Anual da Pessoa Física

1º Fica dispensada de apresentar a Declaração de Ajuste Anual, a pessoa física que se enquadrar:

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.246,DE 3 DE FEVEREIRO DE 2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.246,DE 3 DE FEVEREIRO DE 2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício

Organização Hilário Corrêa Assessoria Empresarial e Contabilidade

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

Manual de Processamento da DIRF

Manual de Processamento da DIRF Pág. 1/29 Informações Importantes:...2 1. Geração dos dados da DIRF e Informe de Rendimentos...4 1.1. Filtro de Funcionários (Selecionar Autônomos)...5 1.2. Fato gerador

Manual de Processamento da DIRF Pág. 1/29 Informações Importantes:...2 1. Geração dos dados da DIRF e Informe de Rendimentos...4 1.1. Filtro de Funcionários (Selecionar Autônomos)...5 1.2. Fato gerador

Tabela de Temporalidade de Documentos de Pessoa Física

Tabela de Temporalidade de Documentos de Pessoa Física 1. VIDA FINANCEIRA 1.1 PAGAMENTO DE TRIBUTOS 1.1.1 Imposto de Renda de Pessoa Física(IRPF) e seu respectivo DARF 1.1.2 Imposto Predial e Territorial

Tabela de Temporalidade de Documentos de Pessoa Física 1. VIDA FINANCEIRA 1.1 PAGAMENTO DE TRIBUTOS 1.1.1 Imposto de Renda de Pessoa Física(IRPF) e seu respectivo DARF 1.1.2 Imposto Predial e Territorial

IRPF 2015: Como evitar Erros e Penalidades

IRPF 2015: Como evitar Erros e Penalidades Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de

IRPF 2015: Como evitar Erros e Penalidades Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de

Cartilha Imposto de Renda 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3 2. FORMA DE ELABORAR A DECLARAÇÃO DE IRPF 2014...4 2.1 FORMAS DE ENTREGA...4 2.2 PRAZO DE ENTREGA...4 2.3 MULTA

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3 2. FORMA DE ELABORAR A DECLARAÇÃO DE IRPF 2014...4 2.1 FORMAS DE ENTREGA...4 2.2 PRAZO DE ENTREGA...4 2.3 MULTA

Projeto de Lei Alterações Imposto de Renda. 06 de maio de 2016

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Os passos a seguir servirão de guia para utilização da funcionalidade Acordo Financeiro do TOTVS Gestão Financeira.

Acordo Financeiro Produto : RM - Totvs Gestão Financeira 12.1.1 Processo : Acordo Financeiro Subprocesso : Template de Acordo Controle de Alçada Negociação Online Data da publicação : 29 / 10 / 2012 Os

Acordo Financeiro Produto : RM - Totvs Gestão Financeira 12.1.1 Processo : Acordo Financeiro Subprocesso : Template de Acordo Controle de Alçada Negociação Online Data da publicação : 29 / 10 / 2012 Os

Malha Fiscal PF. Uma visão geral do imposto, da malha e do sistema e-defesa.

Malha Fiscal PF Uma visão geral do imposto, da malha e do sistema e-defesa. IRPF O imposto sobre a renda da pessoa física é uma das fontes de receita do Estado para custear as despesas públicas gerais.

Malha Fiscal PF Uma visão geral do imposto, da malha e do sistema e-defesa. IRPF O imposto sobre a renda da pessoa física é uma das fontes de receita do Estado para custear as despesas públicas gerais.

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011 Altera o 2º do art. 4º da Lei nº 10.522, de 19 de julho de 2002, que dispõe sobre o cadastro informativo dos créditos não quitados de órgãos e entidades

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011 Altera o 2º do art. 4º da Lei nº 10.522, de 19 de julho de 2002, que dispõe sobre o cadastro informativo dos créditos não quitados de órgãos e entidades

CARTILHA DO PLANO DE BENEFÍCIOS

CARTILHA DO PLANO DE BENEFÍCIOS Esta cartilha traz informações e dicas, de forma simples e clara, para que você conheça as vantagens que o seu plano de previdência oferece. Leia com atenção e comece a

CARTILHA DO PLANO DE BENEFÍCIOS Esta cartilha traz informações e dicas, de forma simples e clara, para que você conheça as vantagens que o seu plano de previdência oferece. Leia com atenção e comece a

Acesso ao Sistema Usuário: MASTER Senha : MASTER (maiúsculo ou minúsculo)

") Manual Cobrança Caixa Acesso ao Sistema Usuário: MASTER Senha : MASTER (maiúsculo ou minúsculo) Selecionar Cedente Para utilizar o sistema, selecione o Cedente (CADASTROS > SELECIONAR CEDENTE > ACESSAR).

Manual Cobrança Caixa Acesso ao Sistema Usuário: MASTER Senha : MASTER (maiúsculo ou minúsculo) Selecionar Cedente Para utilizar o sistema, selecione o Cedente (CADASTROS > SELECIONAR CEDENTE > ACESSAR).

ORIENTAÇÕES SOBRE IMPOSTO DE RENDA PESSOA FÍSICA

Distribuição Gratuita ORIENTAÇÕES SOBRE IMPOSTO DE RENDA PESSOA FÍSICA -2- Apresentação Esta cartilha traz orientações básicas aos contribuintes que entregam a Declaração de Ajuste Anual do Imposto de

Distribuição Gratuita ORIENTAÇÕES SOBRE IMPOSTO DE RENDA PESSOA FÍSICA -2- Apresentação Esta cartilha traz orientações básicas aos contribuintes que entregam a Declaração de Ajuste Anual do Imposto de

Obrigatoriedade na declaração

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

Além da documentação acima a inscrição será efetivada com a doação de uma lata de leite em pó que será doado à uma instituição filantrópica da região.

Peruíbe, 10 de março de 2013. As Faculdade Peruíbe realizará pela 1ª vez o serviço de preenchimento gratuito da declaração do imposto de renda (IRPF 2014) para pessoas físicas na atividade IRPF Social.

Peruíbe, 10 de março de 2013. As Faculdade Peruíbe realizará pela 1ª vez o serviço de preenchimento gratuito da declaração do imposto de renda (IRPF 2014) para pessoas físicas na atividade IRPF Social.

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente VOCÊ PODE DOAR SEM GASTAR O SEU DINHEIRO! Você tem perfil para contribuir nesta ação? Se você tem o

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente VOCÊ PODE DOAR SEM GASTAR O SEU DINHEIRO! Você tem perfil para contribuir nesta ação? Se você tem o

SAFRAS & CIFRAS NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013

NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013 *Ana Paiva * Jacqueline Abreu *Mariana Roza O contribuinte, ao baixar o programa para preencher a sua Declaração de Imposto de Renda Pessoa

NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013 *Ana Paiva * Jacqueline Abreu *Mariana Roza O contribuinte, ao baixar o programa para preencher a sua Declaração de Imposto de Renda Pessoa

ROTEIRO PARA REGISTRO NO CONTAS ONLINE Programa Caminho da Escola Parte I Execução Financeira Data de atualização: 21/6/2012

1 ROTEIRO PARA REGISTRO NO CONTAS ONLINE Programa Caminho da Escola Parte I Execução Financeira Data de atualização: 21/6/2012 Introdução O material abaixo foi elaborado para orientar de forma objetiva

1 ROTEIRO PARA REGISTRO NO CONTAS ONLINE Programa Caminho da Escola Parte I Execução Financeira Data de atualização: 21/6/2012 Introdução O material abaixo foi elaborado para orientar de forma objetiva

IRPF 2012. Principais Novidades. Março 2013. Elaborado por: Wagner Mendes. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IMPOSTO DE RENDA DE 2013 PERGUNTAS E RESPOSTAS

IMPOSTO DE RENDA DE 2013 PERGUNTAS E RESPOSTAS 1) Gostaria de saber se posso abater o gasto feito com os pagamentos efetuados a Previdência Privada (BRASILPREV) que fiz em nome de meus filhos. Resp. A

IMPOSTO DE RENDA DE 2013 PERGUNTAS E RESPOSTAS 1) Gostaria de saber se posso abater o gasto feito com os pagamentos efetuados a Previdência Privada (BRASILPREV) que fiz em nome de meus filhos. Resp. A

INCENTIVOS FISCAIS DO IR DEVIDO

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

Boletim Técnico esocial

esocial Datasul Materiais (Tomadores de Serviço) Produto : Datasul 11.5.10 - MRE -Recebimento Projeto : DMAT001/IRM2047 Data da criação : 05/03/2014 Data da revisão : 07/03/14 País(es) : Brasil Banco(s)

esocial Datasul Materiais (Tomadores de Serviço) Produto : Datasul 11.5.10 - MRE -Recebimento Projeto : DMAT001/IRM2047 Data da criação : 05/03/2014 Data da revisão : 07/03/14 País(es) : Brasil Banco(s)

EM QUE CONSISTE? QUAL A LEGISLAÇÃO APLICÁVEL?

EM QUE CONSISTE? As entidades devedoras de pensões, com exceção das de alimentos, são obrigadas a reter o Imposto sobre o Rendimento das Pessoas Singulares (IRS) no momento do seu pagamento ou colocação

EM QUE CONSISTE? As entidades devedoras de pensões, com exceção das de alimentos, são obrigadas a reter o Imposto sobre o Rendimento das Pessoas Singulares (IRS) no momento do seu pagamento ou colocação

MANUAL DE PROCEDIMENTO V.WEISS & CIA LTDA PROCEDIMENTO PADRÃO PARA VIAGEM A SERVIÇO ATUALIZADO: JULHO/2015 V.WEISS & CIA LTDA

Julho/2015 Índice Sumário 1. Envolvidos... 3 2. Formulários Envolvidos... 3 2.1. Relatório de Solicitação de Viagem (anexo 02).... 3 2.2. Relatório de Prestação de Contas (anexo 03).... 3 3. Procedimentos...

Julho/2015 Índice Sumário 1. Envolvidos... 3 2. Formulários Envolvidos... 3 2.1. Relatório de Solicitação de Viagem (anexo 02).... 3 2.2. Relatório de Prestação de Contas (anexo 03).... 3 3. Procedimentos...

O sistema gestor já contem uma estrutura completa de categorias que são transferidas automaticamente para cada empresa nova cadastrada.

Página2 Cadastro de Categorias O cadastro de categoria é utilizado dentro do gestor para o controle financeiro da empresa, por ela é possível saber a origem e a aplicação dos recursos, como por exemplo,

Página2 Cadastro de Categorias O cadastro de categoria é utilizado dentro do gestor para o controle financeiro da empresa, por ela é possível saber a origem e a aplicação dos recursos, como por exemplo,

Fundação Educacional de Andradina Edital - 2015

Fundação Educacional de Andradina Edital - 2015 EDITAL DE REQUERIMENTO DE BOLSA DE ESTUDOS PARA ALUNOS DE CURSOS SUPERIORES E TÉCNICOS DA FEA PARA O ANO 2015 A Comissão Permanente de Análise de Bolsa de

Fundação Educacional de Andradina Edital - 2015 EDITAL DE REQUERIMENTO DE BOLSA DE ESTUDOS PARA ALUNOS DE CURSOS SUPERIORES E TÉCNICOS DA FEA PARA O ANO 2015 A Comissão Permanente de Análise de Bolsa de

CONTROLE FINANCEIRO - TAREFAS BENNER WEB MÓDULO CONTROLE FINANCEIRO

BENNER WEB MÓDULO CONTROLE FINANCEIRO 1 ÍNDICE 1. RELAÇÃO DE PAGAMENTO...03 1.1 Pagamento com Recurso da União - CREDENCIADOS...03 1.1.1 Geração de RP dos credenciados...03 1.1.2 Impressão da RP-Relação

BENNER WEB MÓDULO CONTROLE FINANCEIRO 1 ÍNDICE 1. RELAÇÃO DE PAGAMENTO...03 1.1 Pagamento com Recurso da União - CREDENCIADOS...03 1.1.1 Geração de RP dos credenciados...03 1.1.2 Impressão da RP-Relação

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

EDITAL DE ABERTURA DAS INSCRIÇÕES DO PROCESSO SELETIVO PARA RENOVAÇÃO DE BOLSA DE ESTUDOS DA AÇÃO EDUCACIONAL CLARETIANA

EDITAL DE ABERTURA DAS INSCRIÇÕES DO PROCESSO SELETIVO PARA RENOVAÇÃO DE BOLSA DE ESTUDOS DA AÇÃO EDUCACIONAL CLARETIANA CLARETIANO - FACULDADE / SÃO PAULO/SP EDITAL 2015 PERÍODOS LETIVOS: 1º E 2º SEMESTRES

EDITAL DE ABERTURA DAS INSCRIÇÕES DO PROCESSO SELETIVO PARA RENOVAÇÃO DE BOLSA DE ESTUDOS DA AÇÃO EDUCACIONAL CLARETIANA CLARETIANO - FACULDADE / SÃO PAULO/SP EDITAL 2015 PERÍODOS LETIVOS: 1º E 2º SEMESTRES

O SPED e o cruzamento das obrigações acessórias

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015 Altera o Documento 24 do Manual de Crédito Rural (MCR). O Chefe do Departamento de Regulação, Supervisão e Controle das Operações do Crédito Rural e do

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015 Altera o Documento 24 do Manual de Crédito Rural (MCR). O Chefe do Departamento de Regulação, Supervisão e Controle das Operações do Crédito Rural e do

IRPF 2012 Cartilha IR 2012

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

ÍNDICE. 1. Principais Novidades e Erros Frequentes...2. 2.Instruções Gerais Instrução Normativa nº 1.333/2013 DOU 19.02.2013...10

ÍNDICE 1. Principais Novidades e Erros Frequentes...2 2.Instruções Gerais Instrução Normativa nº 1.333/2013 DOU 19.02.2013...10 3. Preenchimento...16 1 1. Principais Novidades e Erros Frequentes a) Programa

ÍNDICE 1. Principais Novidades e Erros Frequentes...2 2.Instruções Gerais Instrução Normativa nº 1.333/2013 DOU 19.02.2013...10 3. Preenchimento...16 1 1. Principais Novidades e Erros Frequentes a) Programa