Pert Informações Básicas e Esclarecimentos Legislação Aplicada

|

|

|

- Luna Lage Castelhano

- 6 Há anos

- Visualizações:

Transcrição

1

2

3 Pert Informações Básicas e Esclarecimentos Legislação Aplicada Medida Provisória nº 783, de 31 de maio de 2017 Institui o Programa de Regularização Tributária junto à Secretaria da Receita Federal do Brasil e à Procuradoria-Geral da Fazenda Nacional. Instrução Normativa RFB nº 1711, de 16 de junho de 2017 Regulamenta o Programa Especial de Regularização Tributária (PERT), instituído pela Medida Provisória nº 783, de 16 de junho de 2017, perante a Secretaria da Receita Federal do Brasil (RFB). Portaria PGFN nº 690, de 29 de junho de 2017 Dispõe sobre o Programa Especial de Regularização Tributária - PERT de que trata a Medida Provisória n 783, de 16 de junho de 2017, de débitos inscritos em Dívida Ativa da União administrados pela Procuradoria Geral da Fazenda Nacional. 3

4 Pert Informações Básicas e Esclarecimentos DÉBITOS ABRANGIDOS: No âmbito da Secretaria da Receita Federal do Brasil e da Procuradoria-Geral da Fazenda Nacional, poderão ser liquidados na forma do Pert os débitos de natureza tributária ou não tributária, vencidos até 30 de abril de 2017, de pessoas físicas e jurídicas, inclusive objeto de parcelamentos anteriores rescindidos ou ativos, em discussão administrativa ou judicial, ou ainda provenientes de lançamento de ofício efetuados após a publicação da MP 783/17, desde que o requerimento se dê no prazo de adesão da modalidade pretendida. DÉBITOS VEDADOS: NÃO poderão ser liquidados, na forma do Pert, os débitos: - Apurados na forma do Simples Nacional; - Apurados na forma do Simples Doméstico; 4

5 Pert Informações Básicas e Esclarecimentos - Provenientes de tributos passíveis de retenção na fonte, de desconto de terceiros ou de subrogação (Exemplos: IRRF, contribuição previdenciária do empregado retida na folha de salários ou sobre a produção rural, CSRF, etc.); - Devidos por pessoa jurídica com falência decretada ou por pessoa física com insolvência civil decretada; - Devidos pela incorporadora optante do Regime Especial Tributário do Patrimônio de Afetação instituído pela Lei nº , de 2 de agosto de 2004; - Constituídos mediante lançamento de ofício efetuado em decorrência da constatação da prática de crime de sonegação, fraude ou conluio, definidos nos arts. 71, 72 e 73 da Lei nº 4.502, de 30 de novembro de Os débitos abrangidos pelo Pert podem ser liquidados por meio de uma das seguintes modalidades: MODALIDADES SEM REDUÇÃO I - pagamento à vista (ENTRADA) e em espécie de, no mínimo, 20% do valor da dívida consolidada,sem redução, em 5 parcelas, vencíveis de agosto a dezembro de 2017, e do restante com utilização de créditos de prejuízo fiscal e base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL) ou com outros créditos próprios relativos a tributo administrado pela RFB Obs.: Se existir saldo remanescente após a amortização com créditos, este poderá ser parcelado em até 60 prestações adicionais, vencíveis a partir do mês seguinte ao do pagamento à vista, no valor mínimo correspondente a 1/60 (um sessenta avos) do referido saldo. 5

6 Pert Informações Básicas e Esclarecimentos MODALIDADES RFB II - pagamento da dívida consolidada em até 120 prestações mensais e sucessivas, calculadasmediante aplicação dos seguintes percentuais mínimos sobre o valor da dívida consolidada: a) da 1ª à 12ª prestação: 0,4%; b) da 13ª à 24ª prestação: 0,5%; c) da 25ª à 36ª prestação: 0,6%; e d) da 37ª prestação em diante: percentual correspondente ao saldo remanescente, em até 84prestações mensais e sucessivas. Nesta modalidade não podem ser utilizados créditos de Prejuízo Fiscal e de Base de Cálculo Negativa da CSLL ou outros créditos próprios de tributos administrados pela RFB. 6

7 Pert Informações Básicas e Esclarecimentos MODALIDADES RFB Os débitos abrangidos pelo Pert podem ser liquidados por meio de uma das seguintes modalidades: MODALIDADE COM REDUÇÃO DÉBITOS ATÉ 15 MILHÕES III - pagamento à vista e em espécie de, no mínimo, 7,5% do valor da dívida consolidada, sem redução, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante: a) liquidado integralmente em janeiro de 2018, em parcela única, com redução de 90% dos juros demora e de 50% das multas de mora, de ofício ou isoladas; b) parcelado em até 145 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, comredução de 80% dos juros de mora e de 40% das multas de mora, de ofício ou isoladas; ou c) parcelado em até 175 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, comredução de 50% dos juros de mora e de 25% das multas de mora, de ofício ou isoladas, sendo cada parcela calculada com base no valor correspondente a 1% da receita bruta da pessoa jurídica, referente ao mês imediatamente anterior ao do pagamento, não podendo ser inferior a 1/175 do total da dívida consolidada. Para a modalidade acima (débitos até 15 milhões), após a aplicação das reduções de multas e juros, existe a possibilidade de utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL e de outros créditos próprios relativos a tributo administrado pela RFB, com a liquidação do saldo remanescente, em espécie, pelo número de parcelas previstas para a modalidade pretendida. 7

8 Pert Informações Básicas e Esclarecimentos MODALIDADES RFB Os débitos abrangidos pelo Pert podem ser liquidados por meio de uma das seguintes modalidades: MODALIDADE COM REDUÇÃO DÉBITOS ACIMA DE 15 MILHÕES III - pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem redução, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante: a) liquidado integralmente em janeiro de 2018, em parcela única, com redução de 90% dos juros demora e de 50% das multas de mora, de ofício ou isoladas; b) parcelado em até 145 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, comredução de 80% dos juros de mora e de 40% das multas de mora, de ofício ou isoladas; ou c) parcelado em até 175 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, comredução de 50% dos juros de mora e de 25% das multas de mora, de ofício ou isoladas, sendo cada parcela calculada com base no valor correspondente a 1% da receita bruta da pessoa jurídica, referente ao mês imediatamente anterior ao do pagamento, não podendo ser inferior a 1/175 do total da dívida consolidada. Para a modalidade acima, não há a possibilidade de utilização de créditos de prejuízo fiscal e base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL) ou com outros créditos próprios relativos a tributo administrado pela RFB. ERRO NA ADESÃO NA RFB: 8

9 Pert Informações Básicas e Esclarecimentos Na adesão ao Pert, o contribuinte deve fazer opção, primeiramente, entre os 02 tipos de débitos: Pert-Prev e/ou Pert-Demais, sendo que para cada tipo de débito, ele pode selecionar apenas uma dentre as modalidades disponíveis. Caso selecione a modalidade incorreta, não há como corrigir e também não há como fazer adesão a uma outra modalidade. Assim, se o contribuinte selecionou a modalidade incorreta, ele deve continuar pagando normalmente, tendo o cuidado de calcular o valor da parcela de acordo com a modalidade que realmente pretende aderir. Mais adiante, quando da prestação das informações para consolidação, ele poderá indicar a modalidade correta. No entanto, se o contribuinte errou ao selecionar o tipo de débito, Pert-Prev (pagamento em GPS) ou Pert-Demais (pagamento em DARF), ele pode fazer nova adesão na opção correta, até o prazo final de adesão e pagar o valor da 1ª parcela ou pagamento à vista. Se o pedido de adesão para a opção incorreta foi feito em conjunto com o pagamento, pode-se solicitar a restituição ou compensação do valor pago após o prazo. 9

10 Pert Informações Básicas e Esclarecimentos MODALIDADES PGFN Os débitos abrangidos pelo Pert podem ser liquidados por meio de uma das seguintes modalidades: MODALIDADE SEM REDUÇÃO I - pagamento da dívida consolidada, sem reduções, em até 120 parcelas mensais e sucessivas, calculadas de modo a observar os seguintes percentuais mínimos, aplicados sobre o valor consolidado: a) da 1ª à 12ª prestação: 0,4%; b) da 13ª à 24ª prestação: 0,5%; c) da 25ª à 36ª prestação: 0,6%; e d) da 37ª prestação em diante: percentual correspondente ao saldo remanescente, em até 84prestações mensais e sucessivas. Os débitos abrangidos pelo Pert podem ser liquidados por meio de uma das seguintes modalidades: MODALIDADES COM REDUÇÃO DÉBITOS ATÉ 15 MILHÕES Obs.: Entende-se por dívida total o somatório do valor atualizado, na data da adesão, das inscrições em Dívida Ativa da União indicadas pelo sujeito passivo para compor a modalidade de parcelamento. II - pagamento à vista e em espécie de, no mínimo, 7,5% do valor da dívida consolidada, sem reduções, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante liquidado integralmente em janeiro de 2018, em 10

11 Pert Informações Básicas e Esclarecimentos MODALIDADES PGFN parcela única, com redução de 90% dos juros de mora, de 50% das multas de mora, de ofício ou isoladas, e de 25% dos encargos legais, inclusive honorários advocatícios; III - pagamento à vista e em espécie de, no mínimo, 7,5% do valor da dívida consolidada, sem reduções, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante parcelado em até 145 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, com redução de 80% dos juros de mora, 40% das multas de mora, de ofício ou isoladas, e de 25% dos encargos legais, inclusive honorários advocatícios; ou IV - pagamento à vista e em espécie de, no mínimo, 7,5% do valor da dívida consolidada, sem reduções, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante parcelado em até 175 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, com redução de 50% dos juros de mora, 25% das multas de mora, de ofício ou isoladas, e dos encargos legais, inclusive honorários advocatícios, sendo cada parcela calculada com base no valor correspondente a 1% da receita bruta da pessoa jurídica, referente ao mês imediatamente anterior ao do pagamento, não podendo ser inferior a 1/175 do total da dívida consolidada. Os débitos abrangidos pelo Pert podem ser liquidados por meio de uma das seguintes modalidades: MODALIDADES COM REDUÇÃO DÉBITOS ACIMA DE 15 MILHÕES Obs.: Entende-se por dívida total o somatório do valor atualizado, na data da adesão, das inscrições em Dívida Ativa da União indicadas pelo sujeito passivo para compor a modalidade de parcelamento. II - pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem reduções, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante liquidado integralmente em janeiro de 2018, em parcela única, com redução de 90% dos juros de mora, de 50% das multas de mora, de ofício ou isoladas, e de 25% dos encargos legais, inclusive honorários advocatícios; 11

12 Pert Informações Básicas e Esclarecimentos MODALIDADES PGFN III - pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem reduções, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante parcelado em até 145 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, com redução de 80% dos juros de mora, 40% das multas de mora, de ofício ou isoladas, e de 25% dos encargos legais, inclusive honorários advocatícios; ou IV - pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem reduções, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante parcelado em até 175 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, com redução de 50% dos juros de mora, 25% das multas de mora, de ofício ou isoladas, e dos encargos legais, inclusive honorários advocatícios, sendo cada parcela calculada com base no valor correspondente a 1% da receita bruta da pessoa jurídica, referente ao mês imediatamente anterior ao do pagamento, não podendo ser inferior a 1/175 do total da dívida consolidada. 12

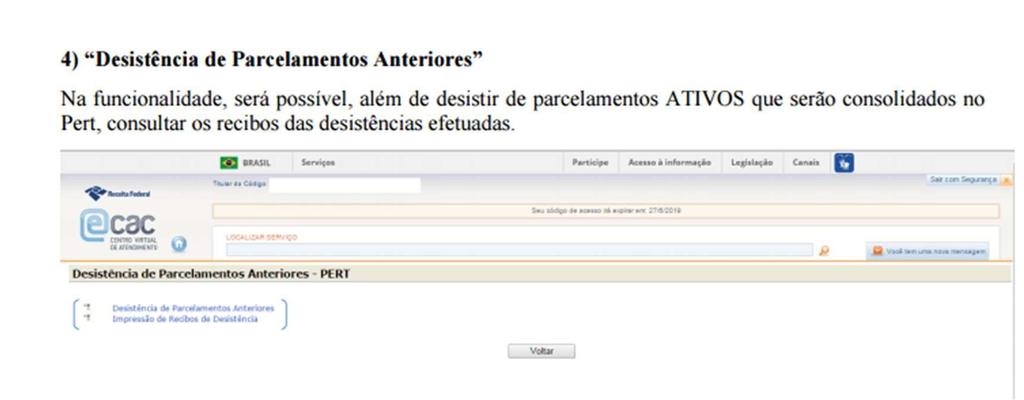

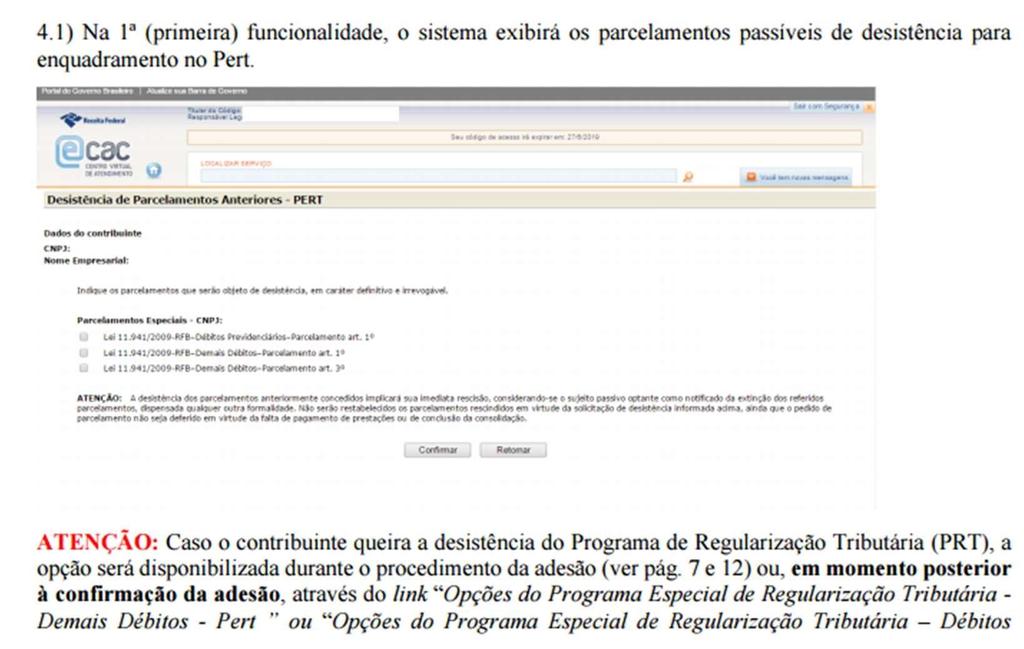

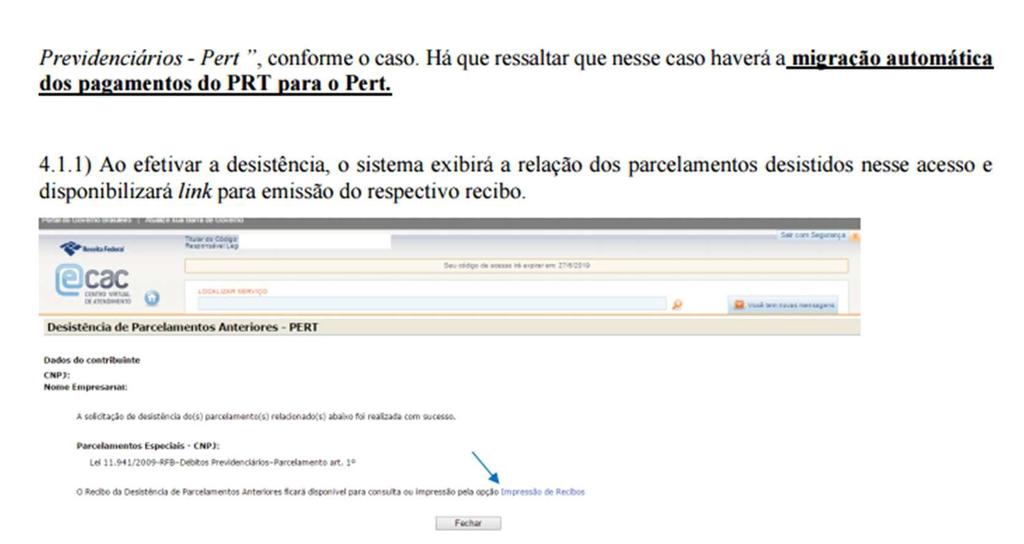

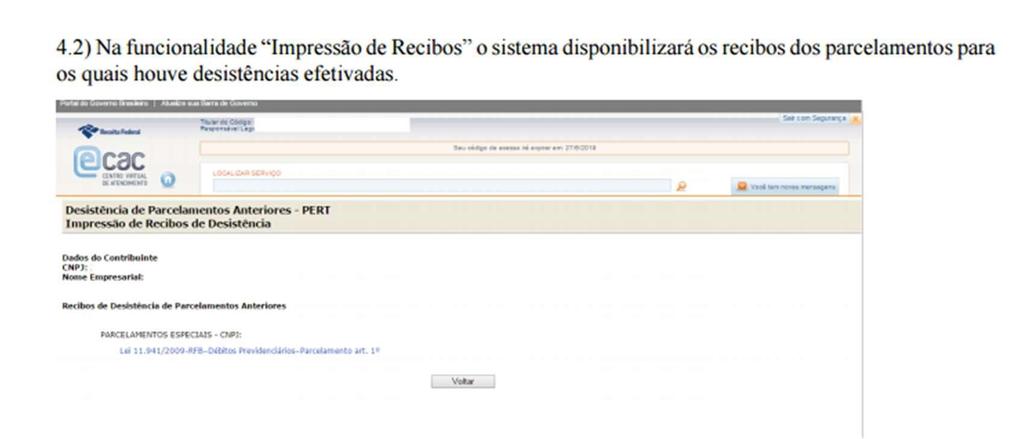

13 Pert Informações Básicas e Esclarecimentos DESISTÊNCIA DE PARCELAMENTOS ANTERIORES EM CURSO NA RFB: A desistência dos parcelamentos anteriores, para inclusão dos seus débitos no Pert, deverá ser realizada no momento da adesão, por meio da formalização da desistência dos parcelamentos em curso exclusivamente no sítio da RFB na Internet, no aplicativo do Pert no e-cac. Os contribuintes que aderiram ao Programa de Regularização Tributária (PRT) poderão migrar para o Pert, hipótese em que os pagamentos efetuados no âmbito do PRT serão automaticamente migrados para o Pert. NA PGFN: O sujeito passivo que desejar incluir no Pert débitos objeto de parcelamentos em curso, deverá, previamente à adesão: I - formalizar a desistência desses parcelamentos exclusivamente no sítio da PGFN nainternet, no endereço no Portal e-cac PGFN, opção Desistência de Parcelamentos ; 13

14 Pert Informações Básicas e Esclarecimentos DESISTÊNCIA DE PARCELAMENTOS ANTERIORES EM CURSO Obs: Desistências de Parcelamentos Previdenciários de débitos inscritos na PGFN deverão ser feitas na unidade de atendimento integrado da Receita Federal do Brasil do domicílio tributário do devedor. II - acompanhar a situação do requerimento de desistência no e-cac PGFN; e III - após o processamento da desistência, indicar os débitos para inclusão no Pert,prosseguindo com a adesão até o dia 31/08/2017. EM AMBAS: - Deverá ser efetivada isoladamente em relação a cada modalidade de parcelamento da qual o sujeito passivo pretenda desistir; e - Abrangerá, obrigatoriamente, todos os débitos consolidados na respectiva modalidade de parcelamento; - Implicará imediata rescisão dos acordos de parcelamento dos quais o sujeito passivo desistiu, considerando-se este notificado das respectivas extinções, dispensada qualquer outra formalidade. 14

15 Pert Informações Básicas e Esclarecimentos DESISTÊNCIA DE PARCELAMENTOS ANTERIORES EM CURSO - Caso os pedidos de adesão ao Pert sejam cancelados ou não produzam efeitos, os parcelamentos para os quais houver desistência não serão restabelecidos. Atenção: A desistência de parcelamentos anteriores ativos para fins de adesão ao Pert poderá implicar perda de todas as eventuais reduções aplicadas sobre os valores já pagos, conforme previsto em legislação específica de cada programa de parcelamento. Os contribuintes que aderiram ao Programa de Regularização Tributária (PRT), instituído pela Medida Provisória nº 766/2017, de janeiro de 2017, hipótese em que os pagamentos efetuados no âmbito do PRT serão automaticamente migrados para o Pert. 15

16 Pert Informações Básicas e Esclarecimentos ADESÃO RFB Forma: A adesão ao Pert é formalizada mediante requerimento protocolado exclusivamente no sítio da RFB na Internet, no endereço e abrangerá os débitos indicados pelo sujeito passivo, na condição de contribuinte ou responsável. Deverão ser formalizados requerimentos de adesão distintos para débitos previdenciários e para demais débitos administrados pela RFB. Débitos de origem previdenciária que forem recolhidos por meio de DARF deverão compor o requerimento de adesão de demais débitos. No caso de pessoa jurídica, o requerimento de adesão deverá ser formulado em nome do estabelecimento matriz, pelo responsável perante o CNPJ. Prazo: 03/07/2017 a 31/08/2017. ADESÃO RFB Finalização: 16

17 Pert Informações Básicas e Esclarecimentos Depois da formalização do requerimento de adesão, a RFB divulgará, por meio de ato normativo e em seu sítio na Internet, o prazo para que o sujeito passivo apresente as informações necessárias à consolidação do parcelamento ou do pagamento à vista com utilização de créditos. O requerimento de adesão produzirá efeitos somente depois de confirmado o pagamento do valor à vista ou da 1ª prestação, que deverá ser efetuado até 31/08/2017, e cujo valor deverá ser apurado em conformidade com a modalidade pretendida. Enquanto não consolidado o parcelamento, o sujeito passivo deverá calcular e recolher o valor à vista ou o valor equivalente ao montante dos débitos objeto do parcelamento dividido pelo número de prestações pretendidas, conforme modalidade escolhida. CONSOLIDAÇÃO RFB A dívida a ser parcelada será consolidada na data do requerimento de adesão ao Pert, dividida pelo número de prestações indicadas, e resultará da soma do principal, das multas e dos juros de mora. Nos casos de opção pelas modalidades com redução, serão aplicados sobre os débitos objeto do parcelamento os percentuais de redução da modalidade selecionada. No momento da prestação das informações para a consolidação, o sujeito passivo deverá indicar os débitos a serem parcelados, o número de prestações, os montantes de prejuízo fiscal e de base de cálculo negativa da CSLL e os demais créditos a serem utilizados para liquidação, caso tenha efetuado opção por modalidade que permita tal utilização. 17

18 Pert Informações Básicas e Esclarecimentos O sujeito passivo que aderir ao Pert e que não apresentar as informações necessárias à consolidação, no prazo a ser estipulado, terá o pedido de adesão cancelado, sem o restabelecimento dos parcelamentos rescindidos em decorrência do requerimento efetuado. Será realizada a consolidação dos débitos somente do sujeito passivo que tiver efetuado o pagamento à vista ou o pagamento de todas as prestações devidas até a data da consolidação e eventual diferença não paga poderá ser quitada no momento da consolidação. ADESÃO PGFN Forma: A adesão ao Pert: - Ocorrerá mediante requerimento a ser realizado exclusivamente por meio do sítio da PGFN na Internet, no endereço no Portal e-cac PGFN, opção Programa Especial de Regularização Tributária ; - Poderá ser feita pelo devedor principal ou pelo corresponsável constante da inscrição em Dívida Ativa da União; - No caso de devedor pessoa jurídica, o requerimento deverá ser formulado pelo responsável perante o CNPJ; Abrangerá a totalidade das competências parceláveis dos débitos que compõem as inscrições em Dívida Ativa da União indicadas pelo sujeito passivo no momento da adesão. 18

19 Pert Informações Básicas e Esclarecimentos Deverão ser formalizados requerimentos de adesão distintos para débitos previdenciários e para demais débitos administrados pela PGFN. Débitos de origem previdenciária que forem recolhidos por meio de DARF deverão compor o requerimento de adesão de demais débitos. ADESÃO PGFN Prazo: 01/08/2017 a 31/08/2017. Finalização: No momento da adesão, o sujeito passivo deverá indicar as inscrições em Dívida Ativa da União que comporão a modalidade de parcelamento a que pretende aderir. O deferimento do pedido de adesão ao Pert fica condicionado ao pagamento do valor à vista ou da primeira prestação, conforme o caso, o que deverá ocorrer até o dia 31/08/2017. CONSOLIDAÇÃO PGFN A dívida será consolidada na data do pedido de adesão e resultará da soma do principal, das multas, dos juros e dos honorários ou encargos-legais. 19

20 Pert Informações Básicas e Esclarecimentos A consolidação abrangerá as inscrições em Dívida Ativa da União indicadas pelo sujeito passivo por ocasião da adesão ao parcelamento. Nos casos de opção pelas modalidades de parcelamento com redução, serão aplicados sobre os débitos objeto do parcelamento os percentuais de redução ali previstos, com efeitos para as parcelas vencíveis a partir de janeiro de O sujeito passivo que não efetuar o pagamento da integralidade do valor à vista e em espécie, nas modalidades com redução, até o último dia útil do mês de dezembro de 2017, terá o pedido de adesão cancelado. Diferentemente dos débitos da RFB, na PGFN a adesão e consolidação serão realizadas no mesmo momento. A ADESÃO AO PERT IMPORTA/ IMPLICA: - Confissão irrevogável e irretratável dos débitos em nome do sujeito passivo e por ele indicados para liquidação na forma do Programa, nos termos dos arts. 389 e 395 da Lei nº , de 16 de março de Código de Processo Civil (CPC); - A aceitação plena e irretratável pelo sujeito passivo de todas as condições estabelecidas na legislação aplicada; - O dever de pagar regularmente as parcelas dos débitos consolidados no Pert e os débitos vencidos após 30 de abril de 2017, inscritos ou não em Dívida Ativa da União; - A vedação da inclusão dos débitos que compõem o Pert em qualquer outra forma de parcelamento posterior, ressalvado o reparcelamento de que trata o art. 14-A da Lei nº , de 19 de julho de 2002; - O dever de pagar regularmente a contribuição destinada ao Fundo de Garantia do Tempo de Serviço (FGTS); 20

21 Pert Informações Básicas e Esclarecimentos - O expresso consentimento do sujeito passivo, nos termos do 5º do art. 23 do Decreto nº , de 6 de março de 1972, quanto à implementação, pela RFB e pela PGFN, de endereço eletrônico para envio de comunicações ao seu domicílio tributário, com prova de recebimento. - Manutenção automática dos gravames decorrentes de arrolamento de bens, de medida cautelar fiscal e das garantias prestadas nas ações de execução fiscal ou qualquer outra ação judicial. - Exclusivo PGFN: o dever de o sujeito passivo acessar periodicamente o e-cac PGFN para acompanhamento da situação do parcelamento e emissão do Darf para pagamento do valor à vista e das parcelas. CÓDIGOS PARA PAGAMENTO No âmbito da RFB: Débitos previdenciários: - GPS código 4141 para Pessoa Jurídica - GPS código 4142 para Pessoa Física. Demais Débitos: - DARF código 5190, tanto para Pessoa Jurídica quanto Física. 21

22 Pert Informações Básicas e Esclarecimentos No âmbito da PGFN: O pagamento das prestações deverá ser efetuado exclusivamente mediante Documento de Arrecadação de Receitas Federais emitido pelo sistema de parcelamento, através do e-cac da PGFN, de modo que eventual pagamento realizado de forma diversa será considerado sem efeito para qualquer fim. DAS PRESTAÇÕES Valores mínimos: I - R$ 200,00, quando o devedor for pessoa física; II - R$ 1.000,00, quando o devedor for pessoa jurídica. As prestações vencerão no último dia útil de cada mês, devendo a 2ª prestação ser paga até o último dia útil de setembro/

23 Pert Informações Básicas e Esclarecimentos O valor de cada prestação mensal, por ocasião do pagamento, será acrescido de juros equivalentes à taxa Selic, acumulada mensalmente, calculados a partir do mês subsequente ao da adesão até o mês anterior ao do pagamento, e de 1% relativamente ao mês em que o pagamento estiver sendo efetuado. DAS PRESTAÇÕES Cálculo na RFB: É de responsabilidade do contribuinte fazer o cálculo do valor da prestação. O aplicativo do Pert no e-cac apenas faz a atualização dos juros, tendo como base o valor principal informado pelo contribuinte. Eventuais diferenças recolhidas a menor serão regularizadas quando da consolidação. Entretanto, para fins de liberação de certidão, pode ser solicitado que os recolhimentos feitos em menor valor sejam complementados. Cálculo na PGFN: 23

24 Pert Informações Básicas e Esclarecimentos Todo cálculo da prestação será realizado pelo aplicativo do Pert no site da PGFN. DOS DÉBITOS EM DISCUSSÃO ADMINISTRATIVA OU JUDICIAL Discussão Judicial: O sujeito passivo deverá comparecer à unidade de atendimento da RFB de seu domicílio tributário, até o dia 31 de agosto de 2017, para comprovar o pedido de desistência e a renúncia de ações judiciais, mediante a apresentação da 2ª via da correspondente petição protocolada ou de certidão do Cartório que ateste a situação das referidas ações. Discussão Administrativa, no âmbito da RFB: O pagamento à vista ou a inclusão nos parcelamentos, por ocasião da consolidação, de débitos que se encontrem com exigibilidade suspensa em razão de impugnação ou de recurso administrativo implicará desistência tácita destes. 24

25 Pert Informações Básicas e Esclarecimentos EXCLUSIVO PARA A RFB: DOS CRÉDITOS Podem ser utilizados no Pert os seguintes créditos: Decorrentes de prejuízos fiscais e de base de cálculo negativa da CSLL, apurados até 31/12/2015 e declarados até 29/07/2016, próprios ou do responsável tributário ou corresponsável pelo respectivo débito, bem como de empresas controladora e controlada, de forma direta ou indireta, ou de empresas que sejam controladas direta ou indiretamente por uma mesma empresa, em 31/12/2015, domiciliadas no Brasil, desde que se mantenham nessa condição até a data da opção pela liquidação; e Demais créditos próprios relativos a tributo administrado pela RFB, desde que se refiram a período de apuração anterior à adesão ao Pert e pleiteados em pedido eletrônico, por meio do programa PER/DCOMP, transmitido em data anterior ao prazo final de consolidação ou de pagamento à vista com a utilização dos correspondentes créditos, conforme o caso. EXCLUSIVO PARA A RFB: DOS CRÉDITOS Não poderão ser utilizados: a) Créditos que já tenham sido totalmente utilizados em compensação; 25

26 Pert Informações Básicas e Esclarecimentos b) Crédito objeto de pedido de restituição, de ressarcimento, de reembolso ou decompensação já indeferidos, ainda que pendentes de decisão definitiva; ou c) Créditos em outras circunstâncias em que a legislação tributária vede a compensação. Atenção: Na hipótese de indeferimento de utilização dos créditos que o contribuinte pleitear, no todo ou em parte, será concedido o prazo de 30 dias para o sujeito passivo promover o pagamento em espécie dos débitos amortizados indevidamente com créditos não reconhecidos pela RFB. Caso seja constatada fraude na declaração dos montantes de prejuízo fiscal e de base de cálculo negativa da CSLL ou dos demais créditos, será realizada cobrança imediata dos débitos recalculados em razão do cancelamento da liquidação realizada, e não será permitida nova indicação de créditos, sem prejuízo de eventuais representações contra os responsáveis, inclusive para fins penais. DA EXCLUSÃO DO PRT Implicará exclusão do devedor do Pert, exigibilidade imediata da totalidade do débito confessado e ainda não pago e automática execução da garantia prestada: - a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas; - a falta de pagamento de 1 parcela, estando pagas todas as demais; - o não pagamento dos débitos vencidos após 30 de abril de 2017 inscritos ou não em Dívida Ativa da União; 26

27 Pert Informações Básicas e Esclarecimentos - o descumprimento das obrigações com o FGTS. - a constatação de qualquer ato tendente ao esvaziamento patrimonial do sujeito passivo como forma de fraudar o cumprimento do parcelamento; - a decretação de falência ou extinção, pela liquidação, da pessoa jurídica optante; - a concessão de medida cautelar fiscal; - a declaração de inaptidão da inscrição no CNPJ; - Exclusivo RFB: Não pagamento em espécie no prazo de 30 dias, na hipótese de indeferimento de utilização dos créditos pleiteados pelo contribuinte. DOS RECURSOS ADMINISTRATIVOS É facultado ao sujeito passivo, no prazo de 10 dias (RFB) ou 15 dias (PGFN), contado da data da ciência da exclusão dos parcelamentos, apresentar recurso administrativo. O recurso administrativo terá efeito suspensivo. Enquanto o recurso estiver pendente de apreciação, o sujeito passivo deverá continuar a recolher as prestações devidas. 27

28 Pert Informações Básicas e Esclarecimentos A exclusão produzirá efeitos a partir do dia seguinte à ciência da decisão que julgar improcedente o recurso apresentado pelo sujeito passivo. A decisão será definitiva na esfera administrativa. Atendimento presencial da RFB - PGFN O contribuinte deverá comparecer ao atendimento integrado da RFB, dentro do prazo de adesão da modalidade de parcelamento, nas seguintes situações: I Comprovação da desistência e da renúncia das ações judiciais, mediante a apresentação da 2ª (segunda) via da correspondente petição ou de certidão do Cartório que ateste a situação das respectivas ações. II Apresentação das desistências de parcelamentos de débitos decorrentes das contribuições sociais previstas nas alíneas a, b e c do parágrafo único do art. 11 da Lei nº 8.212, de 24 de julho de 1991, das contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos. 28

29 Pert Informações Básicas e Esclarecimentos Emissão de Certidão Positiva com Efeitos de Negativa 29

30 Pert Informações Básicas e Esclarecimentos PÁGINA INICIAL> FORMULÁRIOS> PARCELAMENTOS> Demonstrativo de Montante Parcelado> DEMONSTRATIVO MP Nº 783/

31 Navegação 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

43 43

44 44

45 45

46 46

47 47

48 48

49 Demonstrativo 49

50 50

51 51

52 52

53 FIM! 53

Tributos e Contribuições Federais Previdenciária - PGFN regulamenta o Programa Especial de Regularização Tributária Pert

Publicada em 30.06.2017-09:21 Tributos e Contribuições Federais Previdenciária - PGFN regulamenta o Programa Especial de Regularização Tributária Pert O Programa Especial de Regularização Tributária (Pert),

Publicada em 30.06.2017-09:21 Tributos e Contribuições Federais Previdenciária - PGFN regulamenta o Programa Especial de Regularização Tributária Pert O Programa Especial de Regularização Tributária (Pert),

Pert - Programa Especial de Regularização Tributária. Informações Básicas e Esclarecimentos

Atendimento na RFB Pert - Programa Especial de Regularização Tributária Informações Básicas e Esclarecimentos 3 Pert Informações Básicas e Esclarecimentos Legislação Aplicada Medida Provisória nº 783,

Atendimento na RFB Pert - Programa Especial de Regularização Tributária Informações Básicas e Esclarecimentos 3 Pert Informações Básicas e Esclarecimentos Legislação Aplicada Medida Provisória nº 783,

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Alternativas perante a RFB 03/08/2017

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Alternativas perante a RFB 03/08/2017 MODALIDADES DE PARCELAMENTO NO PERT Modalidade Débitos com a Receita Federal Procedimento Liquidação com Créditos

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Alternativas perante a RFB 03/08/2017 MODALIDADES DE PARCELAMENTO NO PERT Modalidade Débitos com a Receita Federal Procedimento Liquidação com Créditos

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17 JULHO 2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Instituído pela Medida Provisória nº 783/17 Regulamentação:

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17 JULHO 2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Instituído pela Medida Provisória nº 783/17 Regulamentação:

Tributário Junho de 2017

Tributário Junho de 2017 CIRCULAR PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) No dia 31 de maio de 2017, foi publicada a Medida Provisória nº 783/2017, que instituiu o Programa de Regularização Tributária

Tributário Junho de 2017 CIRCULAR PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) No dia 31 de maio de 2017, foi publicada a Medida Provisória nº 783/2017, que instituiu o Programa de Regularização Tributária

Programa de Regularização Tributária (PRT)

") Programa de Regularização Tributária (PRT) Delegacia da Receita Federal do Brasil em Santarém-PA (DRFB-Santarém) Equipe de Atendimento ao Contribuinte (EAT) LEGISLAÇÃO Medida Provisória 766, de 04 de janeiro

Programa de Regularização Tributária (PRT) Delegacia da Receita Federal do Brasil em Santarém-PA (DRFB-Santarém) Equipe de Atendimento ao Contribuinte (EAT) LEGISLAÇÃO Medida Provisória 766, de 04 de janeiro

ENTENDA O. São Paulo, 1 de agosto de 2017

ENTENDA O São Paulo, 1 de agosto de 2017 ESTIMATIVAS INFORMAÇÕES GERAIS No âmbito da PGFN, as adesões serão realizadas exclusivamente pelo e-cac da PGFN e serão consolidadas na data da adesão. O sistema

ENTENDA O São Paulo, 1 de agosto de 2017 ESTIMATIVAS INFORMAÇÕES GERAIS No âmbito da PGFN, as adesões serão realizadas exclusivamente pelo e-cac da PGFN e serão consolidadas na data da adesão. O sistema

PGFN regulamenta o PERT

PGFN regulamenta o PERT Em 21 de junho de 2017, foi publicada a Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.711, que regulamenta a inclusão de débitos no âmbito desse órgão no Programa

PGFN regulamenta o PERT Em 21 de junho de 2017, foi publicada a Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.711, que regulamenta a inclusão de débitos no âmbito desse órgão no Programa

Tributos e Contribuições Federais - Instituído novo parcelamento especial

Tributos e Contribuições Federais - Instituído novo parcelamento especial Tributos e Contribuições Federais/Previdenciária - Instituído novo parcelamento especial Publicada em 01.06.2017-10:21 O Governo

Tributos e Contribuições Federais - Instituído novo parcelamento especial Tributos e Contribuições Federais/Previdenciária - Instituído novo parcelamento especial Publicada em 01.06.2017-10:21 O Governo

Em resumo, dito ato trouxe as seguintes regras para os débitos administrados pela RFB:

TRIBUTÁRIO E DO TERCEIRO SETOR 2/2/2017 PUBLICADA A REGULAMENTAÇÃO DO PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PRT) Foi publicada hoje no Diário Oficial da União, a Instrução Normativa RFB n.º 1.687 (IN),

TRIBUTÁRIO E DO TERCEIRO SETOR 2/2/2017 PUBLICADA A REGULAMENTAÇÃO DO PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PRT) Foi publicada hoje no Diário Oficial da União, a Instrução Normativa RFB n.º 1.687 (IN),

Tributário Junho de 2017

Tributário Junho de 2017 CIRCULAR PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) No dia 31 de maio de 2017, foi publicada a Medida Provisória nº 783/2017, que instituiu o Programa de Regularização Tributária

Tributário Junho de 2017 CIRCULAR PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) No dia 31 de maio de 2017, foi publicada a Medida Provisória nº 783/2017, que instituiu o Programa de Regularização Tributária

Programa Especial de Regularização Tributária. Medida Provisória nº 783/2017 IN RFB nº 1711/2017 Portaria PGFN nº 690/2017

Programa Especial de Regularização Tributária Medida Provisória nº 783/2017 IN RFB nº 1711/2017 Portaria PGFN nº 690/2017 Contexto PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) Crise econômica e

Programa Especial de Regularização Tributária Medida Provisória nº 783/2017 IN RFB nº 1711/2017 Portaria PGFN nº 690/2017 Contexto PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) Crise econômica e

Programa Especial de Regularização Tributária (Pert)

") Programa Especial de Regularização Tributária (Pert) Uma oportunidade para pessoas físicas e jurídicas refinanciarem suas dívidas com o Governo Federal Programa Es pec i al de Regul ari zaç ão Tri butári

Programa Especial de Regularização Tributária (Pert) Uma oportunidade para pessoas físicas e jurídicas refinanciarem suas dívidas com o Governo Federal Programa Es pec i al de Regul ari zaç ão Tri butári

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas Publicada em 25.10.2017-10:04 A Lei nº 13.496/2017, em referência,

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas Publicada em 25.10.2017-10:04 A Lei nº 13.496/2017, em referência,

Dito isso, destacamos abaixo os principais pontos da Portaria PGFN nº 690/2017.

TRIBUTÁRIO 12/7/2017 Publicada a Regulamentação do Programa especial de regularização tributária (Pert) pela PGFN Portaria PGFN nº 690/2017 Foi publicada no Diário Oficial da União de 30.06.2017 a Portaria

TRIBUTÁRIO 12/7/2017 Publicada a Regulamentação do Programa especial de regularização tributária (Pert) pela PGFN Portaria PGFN nº 690/2017 Foi publicada no Diário Oficial da União de 30.06.2017 a Portaria

Pert - Programa Especial de Regularização Tributária. Informações Básicas e Esclarecimentos

Atendimento na RFB Pert - Programa Especial de Regularização Tributária Informações Básicas e Esclarecimentos Pert Legislação Legislação Aplicada Medida Provisória nº 783, de 31 de maio de 2017 Institui

Atendimento na RFB Pert - Programa Especial de Regularização Tributária Informações Básicas e Esclarecimentos Pert Legislação Legislação Aplicada Medida Provisória nº 783, de 31 de maio de 2017 Institui

Programa Especial de Regularização Tributária PERT

Programa Especial de Regularização Tributária PERT Prezado(a) Cliente, Informamos que o Governo Federal publicou a Medida Provisória nº 783, de 31 de maio de 2017 (DOU 31/05/2017), que instituiu o Programa

Programa Especial de Regularização Tributária PERT Prezado(a) Cliente, Informamos que o Governo Federal publicou a Medida Provisória nº 783, de 31 de maio de 2017 (DOU 31/05/2017), que instituiu o Programa

TRIBUTÁRIO. Destacamos abaixo as informações consideradas por nós como as mais importantes relativas ao PERT: 1. INFORMAÇÕES GERAIS. 1.

TRIBUTÁRIO 1/6/2017 Programa Especial de Regularização Tributária (PERT) Informamos que ontem, dia 31 de maio de 2017, foi publicada na Edição Extra do Diário Oficial da União, a Medida Provisória nº 783

TRIBUTÁRIO 1/6/2017 Programa Especial de Regularização Tributária (PERT) Informamos que ontem, dia 31 de maio de 2017, foi publicada na Edição Extra do Diário Oficial da União, a Medida Provisória nº 783

Tributário. Fevereiro de 2017 CIRCULAR

Tributário Fevereiro de 2017 CIRCULAR RECEITA FEDERAL PUBLICA A INSTRUÇÃO NORMATIVA QUE REGULAMENTA O NOVO PROGRAMA DE PARCELAMENTO DE DÉBITOS TRIBUTÁRIOS FEDERAIS (PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA

Tributário Fevereiro de 2017 CIRCULAR RECEITA FEDERAL PUBLICA A INSTRUÇÃO NORMATIVA QUE REGULAMENTA O NOVO PROGRAMA DE PARCELAMENTO DE DÉBITOS TRIBUTÁRIOS FEDERAIS (PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT (REFIS 2017)

") edição 33 ano 2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT (REFIS 2017) 05 de junho de 2017 Foi publicada a Medida Provisória nº 783 (DOU de 31/5/17) que institui o Programa Especial de Regularização

edição 33 ano 2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT (REFIS 2017) 05 de junho de 2017 Foi publicada a Medida Provisória nº 783 (DOU de 31/5/17) que institui o Programa Especial de Regularização

Programa de Regularização Tributária (PRT)

") Ref.: nº 07/2017 1. Programa de Regularização De acordo com a Instrução Normativa da Receita Federal do Brasil n 1.687/2017, fica aberto, de 01 de fevereiro a 31 de maio de 2017, o prazo para adesão ao

Ref.: nº 07/2017 1. Programa de Regularização De acordo com a Instrução Normativa da Receita Federal do Brasil n 1.687/2017, fica aberto, de 01 de fevereiro a 31 de maio de 2017, o prazo para adesão ao

Programa Especial de Regularização Tributária (PERT)

") Ref.: nº 23/2017 1. Programa Especial de De acordo com a Medida Provisória n 783/2017, fica aberto, até 31 de agosto de 2017, o prazo para adesão ao Programa de. O Programa tem por objetivo regularizar

Ref.: nº 23/2017 1. Programa Especial de De acordo com a Medida Provisória n 783/2017, fica aberto, até 31 de agosto de 2017, o prazo para adesão ao Programa de. O Programa tem por objetivo regularizar

PRINCIPAIS ASPECTOS JURÍDICOS DO PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MP 783/2017

PRINCIPAIS ASPECTOS JURÍDICOS DO PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MP 783/2017 1) INSTRUMENTOS LEGAIS Instituído pela Medida Provisória nº 783, de 31.05.2017, e regulamentado pela Instrução

PRINCIPAIS ASPECTOS JURÍDICOS DO PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MP 783/2017 1) INSTRUMENTOS LEGAIS Instituído pela Medida Provisória nº 783, de 31.05.2017, e regulamentado pela Instrução

PERT - PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA

PERT - PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA HISTÓRICO Refis Lei 9.964, de 10 de Abril de 2000; Paes Refis II Lei 10.684, de 30 de Maio de 2003; Parcelamento Excepcional PAEX MP 303, de 29 de junho

PERT - PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA HISTÓRICO Refis Lei 9.964, de 10 de Abril de 2000; Paes Refis II Lei 10.684, de 30 de Maio de 2003; Parcelamento Excepcional PAEX MP 303, de 29 de junho

CAPÍTULO I DOS DÉBITOS OBJETO DO PERT. Art. 2º Podem ser liquidados na forma do Pert os seguintes débitos, a serem indicados pelo sujeito passivo:

INSTRUÇÃO NORMATIVA RFB Nº 1711, DE 16 DE JUNHO DE 2017 (Publicado(a) no DOU de 21/06/2017, seção 1, pág. 20) Regulamenta o Programa Especial de Regularização Tributária (Pert), instituído pela Medida

INSTRUÇÃO NORMATIVA RFB Nº 1711, DE 16 DE JUNHO DE 2017 (Publicado(a) no DOU de 21/06/2017, seção 1, pág. 20) Regulamenta o Programa Especial de Regularização Tributária (Pert), instituído pela Medida

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017.

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017. MAPA ETÉCNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 1 INTRODUÇÃO A MP 783/2017, institui o

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017. MAPA ETÉCNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 1 INTRODUÇÃO A MP 783/2017, institui o

TRIBUTÁRIO REGULARIZAÇÃO TRIBUTÁRIA (PRT)

") TRIBUTÁRIO 6/2/2017 PUBLICADA A REGULAMENTAÇÃO DO PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PRT) Foi publicada no Diário Oficial da União da última sexta-feira, 03/02/2017, a Portaria PGFN nº 152, por meio

TRIBUTÁRIO 6/2/2017 PUBLICADA A REGULAMENTAÇÃO DO PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PRT) Foi publicada no Diário Oficial da União da última sexta-feira, 03/02/2017, a Portaria PGFN nº 152, por meio

PERT. Programa Especial de Regularização Tributária

DECLARAÇÃO DE ISENÇÃO DE RESPONSABILIDADE AS INFORMAÇÕES ADIANTE APRESENTADAS FORAM EXTRAÍDAS DE FONTES CONFIÁVEIS, ENTRETANTO, NÃO TEMOS RESPONSABILIDADE POR SUA UTILIZAÇÃO PARA TOMADA DE DECISÕES. TEM

DECLARAÇÃO DE ISENÇÃO DE RESPONSABILIDADE AS INFORMAÇÕES ADIANTE APRESENTADAS FORAM EXTRAÍDAS DE FONTES CONFIÁVEIS, ENTRETANTO, NÃO TEMOS RESPONSABILIDADE POR SUA UTILIZAÇÃO PARA TOMADA DE DECISÕES. TEM

PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA - PRT

edição 04 ano 2017 PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA - PRT 09 de janeiro de 2017 Foi publicada em 05/01/2017 a Medida Provisória 766/2017 que instituiu o Programa de Regularização Tributária - PRT junto

edição 04 ano 2017 PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA - PRT 09 de janeiro de 2017 Foi publicada em 05/01/2017 a Medida Provisória 766/2017 que instituiu o Programa de Regularização Tributária - PRT junto

LEI , DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT.

INFORME JURÍDICO OUTUBRO/2017 LEI 13.496, DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT. Prezado Cliente, São Paulo, 25 de outubro de 2017. Foi publicada hoje,

INFORME JURÍDICO OUTUBRO/2017 LEI 13.496, DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT. Prezado Cliente, São Paulo, 25 de outubro de 2017. Foi publicada hoje,

Programa Especial de Regularização Tributária Programa de Regularização Tributária (PRT) (PERT) MP nº 766, de 4 de janeiro de 2017 MP nº 783, de 2017

(PERT) MP nº 766, de 4 de janeiro de 2017 MP nº 783, de 2017") Programa Especial de Regularização Tributária Programa de Regularização Tributária (PRT) (PERT) MP nº 766, de 4 de janeiro de 2017 MP nº 783, de 2017 Regulamento: Instrução Normativa RFB n 1.687, de 31

Programa Especial de Regularização Tributária Programa de Regularização Tributária (PRT) (PERT) MP nº 766, de 4 de janeiro de 2017 MP nº 783, de 2017 Regulamento: Instrução Normativa RFB n 1.687, de 31

MEDIDA PROVISÓRIA Nº 780, DE 19 DE MAIO DE 2017.

MEDIDA PROVISÓRIA Nº 780, DE 19 DE MAIO DE 2017. Institui o Programa de Regularização de Débitos não Tributários junto às autarquias e fundações públicas federais e à Procuradoria-Geral Federal e dá outras

MEDIDA PROVISÓRIA Nº 780, DE 19 DE MAIO DE 2017. Institui o Programa de Regularização de Débitos não Tributários junto às autarquias e fundações públicas federais e à Procuradoria-Geral Federal e dá outras

Programa Especial de Regularização Tributária (PERT)

") www.pwc.com Programa Especial de Regularização Tributária (PERT) Medida Provisória n o 783/2017 Agosto 2017 Programa Especial de Regularização Tributária (PERT) Introduzido pela Medida Provisória no 783,

www.pwc.com Programa Especial de Regularização Tributária (PERT) Medida Provisória n o 783/2017 Agosto 2017 Programa Especial de Regularização Tributária (PERT) Introduzido pela Medida Provisória no 783,

Café da manhã com a CPA. Programa de Regularização Tributária (PERT) PERT Demais débitos. Andréa Giungi. Introdução

PERT Demais débitos. Andréa Giungi. Introdução") Café da manhã com a CPA Programa de Regularização Tributária (PERT) Apresentação: Andréa Giungi e Érica Nakamura Data: 08.08.2017 1 PERT Demais débitos Andréa Giungi 2 3 Introdução O Programa Especial

Café da manhã com a CPA Programa de Regularização Tributária (PERT) Apresentação: Andréa Giungi e Érica Nakamura Data: 08.08.2017 1 PERT Demais débitos Andréa Giungi 2 3 Introdução O Programa Especial

MEDIDA PROVISÓRIA Nº 766, DE 4 DE JANEIRO DE 2017.

MEDIDA PROVISÓRIA Nº 766, DE 4 DE JANEIRO DE 2017. Institui o Programa de Regularização Tributária junto à Secretaria da Receita Federal do Brasil e à Procuradoria-Geral da Fazenda Nacional. O PRESIDENTE

MEDIDA PROVISÓRIA Nº 766, DE 4 DE JANEIRO DE 2017. Institui o Programa de Regularização Tributária junto à Secretaria da Receita Federal do Brasil e à Procuradoria-Geral da Fazenda Nacional. O PRESIDENTE

ALERTA GERENCIAL Regulamentação do Programa de Regularização Tributária

000 Nº 7 08 de fevereiro de 2017 ALERTA GERENCIAL Regulamentação do Programa de Regularização Tributária Foram publicadas, no dia 01 de fevereiro de 2017, a Instrução Normativa RFB nº 1.687/2017 e a Portaria

000 Nº 7 08 de fevereiro de 2017 ALERTA GERENCIAL Regulamentação do Programa de Regularização Tributária Foram publicadas, no dia 01 de fevereiro de 2017, a Instrução Normativa RFB nº 1.687/2017 e a Portaria

MEDIDA PROVISÓRIA Nº 766, de 04/01/2017.

MEDIDA PROVISÓRIA Nº 766, de 04/01/2017. IN RFB Nº 1.687/2017, de 31/01/2017 ATO DECLARATÓRIO EXECUTIVO Nr. 04/2017, de 31/01/2017 PORTARIA PGFN Nº 152, DE 02/02/2017 PORTARIA PGFN Nº 952, DOU de 05/06/2017

MEDIDA PROVISÓRIA Nº 766, de 04/01/2017. IN RFB Nº 1.687/2017, de 31/01/2017 ATO DECLARATÓRIO EXECUTIVO Nr. 04/2017, de 31/01/2017 PORTARIA PGFN Nº 152, DE 02/02/2017 PORTARIA PGFN Nº 952, DOU de 05/06/2017

F: (0x62) / Fax: (0x62)

/ Fax: (0x62)") Av. Deputado Jamel Cecílio, nº 3.310 5º Andar Jardim Goiás, Goiânia, Estado de Goiás CEP.: 74.810-100 Escritórios: São Paulo, Brasília, Porto Alegre e Rio de Janeiro http://www.ahbnadvogados.com.br e-mail:

Av. Deputado Jamel Cecílio, nº 3.310 5º Andar Jardim Goiás, Goiânia, Estado de Goiás CEP.: 74.810-100 Escritórios: São Paulo, Brasília, Porto Alegre e Rio de Janeiro http://www.ahbnadvogados.com.br e-mail:

CAPÍTULO IV - DOS DÉBITOS EM DISCUSSÃO ADMINISTRATIVA OU JUDICIAL CAPÍTULO V - DA DESISTÊNCIA DE PARCELAMENTOS ANTERIORES EM CURSO

CONTEÚDO CAPÍTULO I - DAS MODALIDADES DE LIQUIDAÇÃO DOS DÉBITOS CAPÍTULO II - DO REQUERIMENTO DE ADESÃO AO PRT CAPÍTULO III - DOS CÓDIGOS PARA PAGAMENTO CAPÍTULO IV - DOS DÉBITOS EM DISCUSSÃO ADMINISTRATIVA

CONTEÚDO CAPÍTULO I - DAS MODALIDADES DE LIQUIDAÇÃO DOS DÉBITOS CAPÍTULO II - DO REQUERIMENTO DE ADESÃO AO PRT CAPÍTULO III - DOS CÓDIGOS PARA PAGAMENTO CAPÍTULO IV - DOS DÉBITOS EM DISCUSSÃO ADMINISTRATIVA

Programa Especial de Regularização Tributária (PERT)

") O Governo Federal, através da Medida Provisória nº 783, instituiu o Programa Especial de Regularização Tributária (PERT) junto à Secretaria da Receita Federal do Brasil (RFB) e à Procuradoria-Geral da

O Governo Federal, através da Medida Provisória nº 783, instituiu o Programa Especial de Regularização Tributária (PERT) junto à Secretaria da Receita Federal do Brasil (RFB) e à Procuradoria-Geral da

Atos do Poder Legislativo MEDIDA PROVISÓRIA Nº 783, DE 31 DE MAIO DE 2017

Atos do Poder Legislativo MEDIDA PROVISÓRIA Nº 783, DE 31 DE MAIO DE 2017 Institui o Programa Especial de Regularização Tributária junto à Secretaria da Receita Federal do Brasil e à Procuradoria Geral

Atos do Poder Legislativo MEDIDA PROVISÓRIA Nº 783, DE 31 DE MAIO DE 2017 Institui o Programa Especial de Regularização Tributária junto à Secretaria da Receita Federal do Brasil e à Procuradoria Geral

MEDIDA PROVISÓRIA Nº 793, DE 31 DE JULHO DE 2017.

MEDIDA PROVISÓRIA Nº 793, DE 31 DE JULHO DE 2017. Institui o Programa de Regularização Tributária Rural junto à Secretaria da Receita Federal do Brasil e à Procuradoria- Geral da Fazenda Nacional. O PRESIDENTE

MEDIDA PROVISÓRIA Nº 793, DE 31 DE JULHO DE 2017. Institui o Programa de Regularização Tributária Rural junto à Secretaria da Receita Federal do Brasil e à Procuradoria- Geral da Fazenda Nacional. O PRESIDENTE

13 de fevereiro de 2017

Boletim Extraordinário - Instrução Normativa 1.687/2017 e Portaria PGFN 152/2017 - Regulamentação do Programa de Regularização Tributária (PRT) Como havíamos noticiado anteriormente, com a publicação da

Boletim Extraordinário - Instrução Normativa 1.687/2017 e Portaria PGFN 152/2017 - Regulamentação do Programa de Regularização Tributária (PRT) Como havíamos noticiado anteriormente, com a publicação da

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada A Portaria Conjunta PGFN/RFB nº 13 dispõe sobre as condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada A Portaria Conjunta PGFN/RFB nº 13 dispõe sobre as condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais

Assunto: Regulamento do Programa Especial de Regularização Tributária (PERT)

") Of. Circ. Nº 123/17 Rio de Janeiro, 22 de junho de 2017. Assunto: Regulamento do Programa Especial de Regularização Tributária (PERT) Senhor (a) Presidente, Foi publicada no dia 21/6/2017, a Instrução

Of. Circ. Nº 123/17 Rio de Janeiro, 22 de junho de 2017. Assunto: Regulamento do Programa Especial de Regularização Tributária (PERT) Senhor (a) Presidente, Foi publicada no dia 21/6/2017, a Instrução

1 de 8 01/02/2017 16:12 Página Principal INSTRUÇÃO NORMATIVA RFB Nº 1687, DE 31 DE JANEIRO DE 2017 imprimir documento Multivigente Vigente Original (Publicado(a) no DOU de 01/02/2017, seção 1, pág. 65)

1 de 8 01/02/2017 16:12 Página Principal INSTRUÇÃO NORMATIVA RFB Nº 1687, DE 31 DE JANEIRO DE 2017 imprimir documento Multivigente Vigente Original (Publicado(a) no DOU de 01/02/2017, seção 1, pág. 65)

003inf17 HMF (06/01/2017)

") 003inf17 HMF (06/01/2017) INFORMATIVO JURÍDICO 03 / 2017 MEDIDA PROVISÓRIA 766 DE 05/01/2017 - PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA JUNTO À SECRETARIA DA RECEITA FEDERAL E À PROCURADORIA-GERAL DA FAZENDA

003inf17 HMF (06/01/2017) INFORMATIVO JURÍDICO 03 / 2017 MEDIDA PROVISÓRIA 766 DE 05/01/2017 - PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA JUNTO À SECRETARIA DA RECEITA FEDERAL E À PROCURADORIA-GERAL DA FAZENDA

Programa Especial de Regularização Tributária ( PERT ) Regulamentação trazida pela IN RFB nº 1.711/2017 e Portaria PGFN nº 690/2017

Regulamentação trazida pela IN RFB nº 1.711/2017 e Portaria PGFN nº 690/2017") Programa Especial de Regularização Tributária ( PERT ) Regulamentação trazida pela IN RFB nº 1.711/2017 e Portaria PGFN nº 690/2017 11/07/2017 Prazo e Forma de Adesão Disponível no site da SRFB na Internet

Programa Especial de Regularização Tributária ( PERT ) Regulamentação trazida pela IN RFB nº 1.711/2017 e Portaria PGFN nº 690/2017 11/07/2017 Prazo e Forma de Adesão Disponível no site da SRFB na Internet

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1687, DE 31 DE JANEIRO DE 2017 (Publicado(a) no DOU de 01/02/2017, seção 1, pág. 65) Regulamenta o Programa de Regularização

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1687, DE 31 DE JANEIRO DE 2017 (Publicado(a) no DOU de 01/02/2017, seção 1, pág. 65) Regulamenta o Programa de Regularização

CAPÍTULO IV - DAS CONDIÇÕES PARA A CONSOLIDAÇÃO CAPÍTULO V - DO DEFERIMENTO DO PEDIDO DE PARCELAMENTO CAPÍTULO VI - DA REVISÃO DA CONSOLIDAÇÃO

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES INICIAIS CAPÍTULO II - DAS INFORMAÇÕES E DO PRAZO PARA SUA PRESTAÇÃO CAPÍTULO III - DO PARCELAMENTO E DO PAGAMENTO À VISTA COM UTILIZAÇÃO DE CRÉDITOS CAPÍTULO IV - DAS

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES INICIAIS CAPÍTULO II - DAS INFORMAÇÕES E DO PRAZO PARA SUA PRESTAÇÃO CAPÍTULO III - DO PARCELAMENTO E DO PAGAMENTO À VISTA COM UTILIZAÇÃO DE CRÉDITOS CAPÍTULO IV - DAS

Parcelamento Especial do Simples Nacional. Ministério da Fazenda

Parcelamento Especial do Simples Nacional LEGISLAÇÃO Lei Complementar nº 55/206 Resolução CGSN nº 32/206 Instrução Normativa RFB nº.677/206 Portaria PGFN nº.0/206 2 ADESÃO Prazo de adesão: de 2/2/206 até

Parcelamento Especial do Simples Nacional LEGISLAÇÃO Lei Complementar nº 55/206 Resolução CGSN nº 32/206 Instrução Normativa RFB nº.677/206 Portaria PGFN nº.0/206 2 ADESÃO Prazo de adesão: de 2/2/206 até

Programa Especial de Regularização Tributária (PERT)

") Programa Especial de Regularização Tributária (PERT) O contribuinte poderá agora regularizar seus débitos fiscais com redução de juros e multa e/ou com a utilização de créditos tributários e prejuízos

Programa Especial de Regularização Tributária (PERT) O contribuinte poderá agora regularizar seus débitos fiscais com redução de juros e multa e/ou com a utilização de créditos tributários e prejuízos

Clipping Legis. Publicação de legislação e jurisprudência fiscal

www.pwc.com.br Clipping Legis Publicação de legislação e jurisprudência fiscal Nº 202 Conteúdo -Programa de Regularização Tributária (PRT) Divulgação em fevereiro de 2017 Programa de Regularização Tributária

www.pwc.com.br Clipping Legis Publicação de legislação e jurisprudência fiscal Nº 202 Conteúdo -Programa de Regularização Tributária (PRT) Divulgação em fevereiro de 2017 Programa de Regularização Tributária

PERT - PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA

PERT - PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA HISTÓRICO Refis Lei 9.964, de 10 de Abril de 2000; Paes Refis II Lei 10.684, de 30 de Maio de 2003; Parcelamento Excepcional PAEX MP 303, de 29 de junho

PERT - PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA HISTÓRICO Refis Lei 9.964, de 10 de Abril de 2000; Paes Refis II Lei 10.684, de 30 de Maio de 2003; Parcelamento Excepcional PAEX MP 303, de 29 de junho

Para o que for preciso, nós estamos sempre à disposição.

039inf17 HSRS e HMF INFORMATIVO 39/ 2017 REGULAMENTAÇÃO DO PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) (MP 783/2017) Em 31 de maio, foi publicada a Medida Provisória 783/2017. Ela criou o Programa

039inf17 HSRS e HMF INFORMATIVO 39/ 2017 REGULAMENTAÇÃO DO PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) (MP 783/2017) Em 31 de maio, foi publicada a Medida Provisória 783/2017. Ela criou o Programa

Rio de Janeiro, 12 de dezembro de Of. Circ. Nº 308/17

Of. Circ. Nº 308/17 Rio de Janeiro, 12 de dezembro de 2017. Assunto: Prestação das informações para fins de consolidação dos débitos no Programa de Regularização Tributária (PRT), instituído pela Medida

Of. Circ. Nº 308/17 Rio de Janeiro, 12 de dezembro de 2017. Assunto: Prestação das informações para fins de consolidação dos débitos no Programa de Regularização Tributária (PRT), instituído pela Medida

NOVO PARCELAMENTO DE DÉBITOS FISCAIS LEI /2009 E PORTARIA CONJUNTA PGFN/RFB Nº 06/2009

NOVO PARCELAMENTO DE DÉBITOS FISCAIS LEI 11.941/2009 E PORTARIA CONJUNTA PGFN/RFB Nº 06/2009 1 ABRANGÊNCIA PODERÃO SER PAGOS OU PARCELADOS EM ATÉ 180 MESES QUAISQUER DÉBITOS DE PESSOAS FÍSICAS OU JURÍDICAS

NOVO PARCELAMENTO DE DÉBITOS FISCAIS LEI 11.941/2009 E PORTARIA CONJUNTA PGFN/RFB Nº 06/2009 1 ABRANGÊNCIA PODERÃO SER PAGOS OU PARCELADOS EM ATÉ 180 MESES QUAISQUER DÉBITOS DE PESSOAS FÍSICAS OU JURÍDICAS

PORTARIA PGFN Nº 690, DE 29 DE JUNHO DE 2017

Visão Multivigente PORTARIA PGFN Nº 690, DE 29 DE JUNHO DE 2017 (Publicado(a) no DOU de 30/06/2017, seção 1, pág. 43) Dispõe sobre o Programa Especial de Regularização Tributária (Pert) de que trata a

Visão Multivigente PORTARIA PGFN Nº 690, DE 29 DE JUNHO DE 2017 (Publicado(a) no DOU de 30/06/2017, seção 1, pág. 43) Dispõe sobre o Programa Especial de Regularização Tributária (Pert) de que trata a

Assunto: Publicadas regras para consolidação de débitos no Programa de Regularização Tributária (PRT)

") Rio de Janeiro, 11 de junho de 2018. Of. Circ. Nº 118/18 Assunto: Publicadas regras para consolidação de débitos no Programa de Regularização Tributária (PRT) Senhor(a) Presidente, Seguem para conhecimento

Rio de Janeiro, 11 de junho de 2018. Of. Circ. Nº 118/18 Assunto: Publicadas regras para consolidação de débitos no Programa de Regularização Tributária (PRT) Senhor(a) Presidente, Seguem para conhecimento

PORTARIA PGFN N 029, DE 12 DE JANEIRO DE (DOU de )

") PORTARIA PGFN N 029, DE 12 DE JANEIRO DE 2018 (DOU de 15.01.2018) Dispõe sobre o Programa de Regularização Tributária Rural (PRR) de que trata a Lei n 13.606, de 9 janeiro de 2018, para os débitos administrados

PORTARIA PGFN N 029, DE 12 DE JANEIRO DE 2018 (DOU de 15.01.2018) Dispõe sobre o Programa de Regularização Tributária Rural (PRR) de que trata a Lei n 13.606, de 9 janeiro de 2018, para os débitos administrados

Troféu Transparência Reunião Técnica Programa de Regularização Tributária

Troféu Transparência 2015 Reunião Técnica Programa de Regularização Tributária Comunicação Março 2017 Visual Sobre a ANEFAC Entidade com quase 50 anos de história integrando executivos Rede com mais 1600

Troféu Transparência 2015 Reunião Técnica Programa de Regularização Tributária Comunicação Março 2017 Visual Sobre a ANEFAC Entidade com quase 50 anos de história integrando executivos Rede com mais 1600

Programa de Regularização Tributária - PRT

Programa de Regularização Tributária - PRT Aprovadas pela MEDIDA PROVISÓRIA Nº 766, DE 4 DE JANEIRO DE 2017. janeiro de 2017 Introdução A MP 766, institui o Programa de Regularização Tributária - PRT,

Programa de Regularização Tributária - PRT Aprovadas pela MEDIDA PROVISÓRIA Nº 766, DE 4 DE JANEIRO DE 2017. janeiro de 2017 Introdução A MP 766, institui o Programa de Regularização Tributária - PRT,

ANO XXVIII ª SEMANA DE JUNHO DE 2017 BOLETIM INFORMARE Nº 26/2017

ANO XXVIII - 2017-4ª SEMANA DE JUNHO DE 2017 BOLETIM INFORMARE Nº 26/2017 IMPOSTO DE RENDA PESSOA FÍSICA PROFISSIONAIS LIBERAIS ESTABELECIDOS - EM UM MESMO LOCAL - TRATAMENTO FISCAL... Pág. 411 TRIBUTOS

ANO XXVIII - 2017-4ª SEMANA DE JUNHO DE 2017 BOLETIM INFORMARE Nº 26/2017 IMPOSTO DE RENDA PESSOA FÍSICA PROFISSIONAIS LIBERAIS ESTABELECIDOS - EM UM MESMO LOCAL - TRATAMENTO FISCAL... Pág. 411 TRIBUTOS

ELUCIDANDO O PERT: PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA

ELUCIDANDO O PERT: PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA ELUCIDANDO O PERT: DÉBITOS NA PGFN Congestinamento Processual (CNJ, 2016) Execuções Fiscais 75% das execuções pendentes no Poder Judiciário

ELUCIDANDO O PERT: PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA ELUCIDANDO O PERT: DÉBITOS NA PGFN Congestinamento Processual (CNJ, 2016) Execuções Fiscais 75% das execuções pendentes no Poder Judiciário

Pert. Programa Especial de Regularização Tributária

Programa Especial de Regularização Tributária OBJETIVO O Pert objetiva proporcionar às empresas (direito público ou privado, inclusive em recuperação judicial) e aos cidadãos condições especiais para a

Programa Especial de Regularização Tributária OBJETIVO O Pert objetiva proporcionar às empresas (direito público ou privado, inclusive em recuperação judicial) e aos cidadãos condições especiais para a

Parcelamento Especial

Parcelamento Especial Lei nº 11.941/2009 (conversão da MP 449/2008) Portaria Conjunta PGFN/RFB nº 6/ 2009 HISTÓRICO DOS PARCELAMENTOS ESPECIAIS REFIS - Lei 9.964/2000 Débitos de pessoas jurídicas Todos

Parcelamento Especial Lei nº 11.941/2009 (conversão da MP 449/2008) Portaria Conjunta PGFN/RFB nº 6/ 2009 HISTÓRICO DOS PARCELAMENTOS ESPECIAIS REFIS - Lei 9.964/2000 Débitos de pessoas jurídicas Todos

PORTARIA CCCPM Nº 81, DE

PORTARIA CCCPM Nº 81, DE 14-12-2017 DOU 18-12-2017 Dispõe sobre o Programa de Regularização de Débitos não Tributários PRD de que trata a Lei nº 13.494, de 24 de outubro de 2017, quanto aos débitos não

PORTARIA CCCPM Nº 81, DE 14-12-2017 DOU 18-12-2017 Dispõe sobre o Programa de Regularização de Débitos não Tributários PRD de que trata a Lei nº 13.494, de 24 de outubro de 2017, quanto aos débitos não

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 smda@dobler.com.br BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 smda@dobler.com.br BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823

Assunto: Regulamento do Programa Especial de Regularização Tributária (PERT)

") Of. Circ. Nº 166/17 Rio de Janeiro, 24 de julho de 2017. Assunto: Regulamento do Programa Especial de Regularização Tributária (PERT) Senhor(a) Presidente, Foi publicada, em 30/6/2017, a Portaria PGFN

Of. Circ. Nº 166/17 Rio de Janeiro, 24 de julho de 2017. Assunto: Regulamento do Programa Especial de Regularização Tributária (PERT) Senhor(a) Presidente, Foi publicada, em 30/6/2017, a Portaria PGFN

PARCELAMENTO REFIS V

PARCELAMENTO REFIS V Lei n. 12.996, de 18 de junho de 2014 Medida Provisória n. 651, de 9 de julho de 2014 Portaria Conjunta PGFN/RFB n. 13, de 30 de julho de 2014 1 PRAZO: ATÉ 25 DE AGOSTO DE 2014 ADESÃO

PARCELAMENTO REFIS V Lei n. 12.996, de 18 de junho de 2014 Medida Provisória n. 651, de 9 de julho de 2014 Portaria Conjunta PGFN/RFB n. 13, de 30 de julho de 2014 1 PRAZO: ATÉ 25 DE AGOSTO DE 2014 ADESÃO

PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA RURAL PRR (REFIS RURAL)

") PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA RURAL PRR (REFIS RURAL) LEGISLAÇÃO DE REGULAMENTAÇÃO Em 2018 foi editada a Lei n. 13.606/2018 que trouxe o programa de regularização tributária rural, visando ajudar

PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA RURAL PRR (REFIS RURAL) LEGISLAÇÃO DE REGULAMENTAÇÃO Em 2018 foi editada a Lei n. 13.606/2018 que trouxe o programa de regularização tributária rural, visando ajudar

LEI Nº , DE 24 DE OUTUBRO DE 2017 (DOU 25/10/2017)

") LEI Nº 13.496, DE 24 DE OUTUBRO DE 2017 (DOU 25/10/2017) Institui o Programa Especial de Regularização Tributária (Pert) na Secretaria da Receita Federal do Brasil e na ProcuradoriaGeral da Fazenda Nacional;

LEI Nº 13.496, DE 24 DE OUTUBRO DE 2017 (DOU 25/10/2017) Institui o Programa Especial de Regularização Tributária (Pert) na Secretaria da Receita Federal do Brasil e na ProcuradoriaGeral da Fazenda Nacional;

CIRCULAR INFORMATIVA Nº 35 Data: 06/07/2017 Assunto: Legislação Federal

CIRCULAR INFORMATIVA Nº 35 Data: 06/07/2017 Assunto: Legislação Federal PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) PROCEDIMENTOS No final de maio, houve a publicação da Medida Provisória (MP)

CIRCULAR INFORMATIVA Nº 35 Data: 06/07/2017 Assunto: Legislação Federal PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) PROCEDIMENTOS No final de maio, houve a publicação da Medida Provisória (MP)

ANO XXVII ª SEMANA DE DEZEMBRO DE 2016 BOLETIM INFORMARE Nº 50/2016

ANO XXVII - 2016-3ª SEMANA DE DEZEMBRO DE 2016 BOLETIM INFORMARE Nº 50/2016 IMPOSTO DE RENDA PESSOA JURÍDICA CONDOMÍNIOS DE EDIFÍCIOS - TRATAMENTO FISCAL... Pág. 691 SIMPLES NACIONAL SIMPLES NACIONAL -

ANO XXVII - 2016-3ª SEMANA DE DEZEMBRO DE 2016 BOLETIM INFORMARE Nº 50/2016 IMPOSTO DE RENDA PESSOA JURÍDICA CONDOMÍNIOS DE EDIFÍCIOS - TRATAMENTO FISCAL... Pág. 691 SIMPLES NACIONAL SIMPLES NACIONAL -

1) Alerta sobre aconsolidação. 2) Informações Básicas. 3) Débitos que podem ser incluídos no PERT:

Alerta sobre aconsolidação. 2) Informações Básicas. 3) Débitos que podem ser incluídos no PERT:") Programa Especial de Regularização Tributária- PERT MP 783/2017 Receita Federal do Brasil (RFB) Instituído pela Medida Provisória nº 783, de 31.05.2017, e regulamentado pela Instrução Normativa RFB 1.711,de

Programa Especial de Regularização Tributária- PERT MP 783/2017 Receita Federal do Brasil (RFB) Instituído pela Medida Provisória nº 783, de 31.05.2017, e regulamentado pela Instrução Normativa RFB 1.711,de

Débitos-PIS,COFINS-Parcelamento-Lei Disposições-Alterações na Portaria PGFN RFB 08 13

Débitos-PIS,COFINS-Parcelamento-Lei 12.865 13 -Disposições-Alterações na Portaria PGFN RFB 08 13 Portaria Conjunta PGFN RFB nº 11/2013-DOU: 26.11.2013 Altera a Portaria Conjunta PGFN/RFB nº 8, de 18 de

Débitos-PIS,COFINS-Parcelamento-Lei 12.865 13 -Disposições-Alterações na Portaria PGFN RFB 08 13 Portaria Conjunta PGFN RFB nº 11/2013-DOU: 26.11.2013 Altera a Portaria Conjunta PGFN/RFB nº 8, de 18 de

CIRCULAR INFORMATIVA Nº 15 Data: 14/02/2017 Assunto: Legislação Federal

CIRCULAR INFORMATIVA Nº 15 Data: 14/02/2017 Assunto: Legislação Federal PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PRT) PROCEDIMENTOS No início de fevereiro, a Secretaria da Receita Federal do Brasil (SRFB)

CIRCULAR INFORMATIVA Nº 15 Data: 14/02/2017 Assunto: Legislação Federal PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PRT) PROCEDIMENTOS No início de fevereiro, a Secretaria da Receita Federal do Brasil (SRFB)

RESOLUÇÃO NORMATIVA Nº 275, DE 22 DE NOVEMBRO DE 2018

RESOLUÇÃO NORMATIVA Nº 275, DE 22 DE NOVEMBRO DE 2018 Dispõe sobre o Programa de Parcelamento de Dívidas para profissionais e empresas no Sistema CFQ/CRQs. O Conselho Federal de Química, no uso das atribuições

RESOLUÇÃO NORMATIVA Nº 275, DE 22 DE NOVEMBRO DE 2018 Dispõe sobre o Programa de Parcelamento de Dívidas para profissionais e empresas no Sistema CFQ/CRQs. O Conselho Federal de Química, no uso das atribuições

DESTAQUES DA SEMANA: SEMANÁRIO Nº 6/2016 1ª SEMANA FEVEREIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 6/2016 1ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: TRIBUTOS E CONTRIBUIÇÕES FEDERAIS PRT Regulamentação

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 6/2016 1ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: TRIBUTOS E CONTRIBUIÇÕES FEDERAIS PRT Regulamentação

INSTRUÇÃO NORMATIVA RFB Nº 1784, DE 19 DE JANEIRO DE 2018 Multivigente Vigente Original Relacional

1 de 12 04/10/2018 11:52 Página Principal imprimir documento INSTRUÇÃO NORMATIVA RFB Nº 1784, DE 19 DE JANEIRO DE 2018 Multivigente Vigente Original Relacional (Publicado(a) no DOU de 22/01/2018, seção

1 de 12 04/10/2018 11:52 Página Principal imprimir documento INSTRUÇÃO NORMATIVA RFB Nº 1784, DE 19 DE JANEIRO DE 2018 Multivigente Vigente Original Relacional (Publicado(a) no DOU de 22/01/2018, seção

Assunto: Medida Provisória nº 798 prorroga até 29/09/2017 o Programa Especial de Regularização Tributária (PERT)

") Of. Circ. Nº 215/17 Rio de Janeiro, 01 de setembro de 2017. Assunto: Medida Provisória nº 798 prorroga até 29/09/2017 o Programa Especial de Regularização Tributária (PERT) Senhor(a) Presidente, Foi publicada

Of. Circ. Nº 215/17 Rio de Janeiro, 01 de setembro de 2017. Assunto: Medida Provisória nº 798 prorroga até 29/09/2017 o Programa Especial de Regularização Tributária (PERT) Senhor(a) Presidente, Foi publicada

Programa Especial de Regularização Tributária (PERT)

") Programa Especial de Regularização Tributária (PERT) Medida Provisória nº 783/2017 Principais questões envolvendo o novo programa de parcelamento Almeida Advogados CONFIDENCIAL WWW.ALMEIDALAW.COM.BR INTRODUÇÃO

Programa Especial de Regularização Tributária (PERT) Medida Provisória nº 783/2017 Principais questões envolvendo o novo programa de parcelamento Almeida Advogados CONFIDENCIAL WWW.ALMEIDALAW.COM.BR INTRODUÇÃO

Liquidação de débitos de crédito rural assumidos até 2014

INFORME TÉCNICO APROSOJA Nº 127/2016 15 de julho de 2016 Liquidação de débitos de crédito rural assumidos até 2014 A Aprosoja informa a seus associados que, com a edição da Medida Provisória nº 733/2016,

INFORME TÉCNICO APROSOJA Nº 127/2016 15 de julho de 2016 Liquidação de débitos de crédito rural assumidos até 2014 A Aprosoja informa a seus associados que, com a edição da Medida Provisória nº 733/2016,

CAPÍTULO I DO PAGAMENTO À VISTA OU DO PARCELAMENTO DE DÍVIDAS DE PEQUENO VALOR

PORTARIA No. 1 DE 10 /03 /2009 PROCURADORIA GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL - PGFN/RFB PUBLICADO NO DOU NA PAG. 00041 EM 13 /03 /2009 Dispõe sobre parcelamento de débitos

PORTARIA No. 1 DE 10 /03 /2009 PROCURADORIA GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL - PGFN/RFB PUBLICADO NO DOU NA PAG. 00041 EM 13 /03 /2009 Dispõe sobre parcelamento de débitos

MP 783/2017 LEI /2017

MP 783/2017 LEI 13.496/2017 Abrangência Débitos de natureza tributária e não tributária, vencidos até 30/04/2017, inclusive aqueles objetos de parcelamentos anteriores rescindidos ou ativos, em discussão

MP 783/2017 LEI 13.496/2017 Abrangência Débitos de natureza tributária e não tributária, vencidos até 30/04/2017, inclusive aqueles objetos de parcelamentos anteriores rescindidos ou ativos, em discussão

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA SIMPLES NACIONAL (PERT-SN)

") 1 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA SIMPLES NACIONAL (PERT-SN) Introdução... Normas do Pert-SN... Características da Lei do Pert-SN e suas regulamentações... Adesão... Efeitos da Adesão...

1 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA SIMPLES NACIONAL (PERT-SN) Introdução... Normas do Pert-SN... Características da Lei do Pert-SN e suas regulamentações... Adesão... Efeitos da Adesão...

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT (MP 783/2017 convertida na Lei nº 13.496/2017) PRESTAÇÃO DE INFORMAÇÕES NECESSÁRIAS À CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO ESPECIAL PERT Demais Débitos

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT (MP 783/2017 convertida na Lei nº 13.496/2017) PRESTAÇÃO DE INFORMAÇÕES NECESSÁRIAS À CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO ESPECIAL PERT Demais Débitos

- PGFN/RFB 15, DOU

Portaria Conjunta - PGFN/RFB nº 15, de 22.08.2014 DOU 1 de 25.08.2014 - Procuradoria-Geral da Fazenda Nacional/Receita Federal do Brasil Regulamenta o art. 33 da Medida Provisória nº 651, de 9 de julho

Portaria Conjunta - PGFN/RFB nº 15, de 22.08.2014 DOU 1 de 25.08.2014 - Procuradoria-Geral da Fazenda Nacional/Receita Federal do Brasil Regulamenta o art. 33 da Medida Provisória nº 651, de 9 de julho

PARCELAMENTO ORDINÁRIO

PARCELAMENTO ORDINÁRIO PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações mensais e sucessivas.

PARCELAMENTO ORDINÁRIO PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações mensais e sucessivas.

O prazo para adesão ao programa, que será até o dia

Rio de Janeiro, 6 de junho de 2017. Of. Circ. Nº 112/17 Assunto: Instituição do Programa Especial de Regularização Tributária (PERT) e Derrubada de veto de dispositivos da Le Complementar nº 157/2016,

Rio de Janeiro, 6 de junho de 2017. Of. Circ. Nº 112/17 Assunto: Instituição do Programa Especial de Regularização Tributária (PERT) e Derrubada de veto de dispositivos da Le Complementar nº 157/2016,

MEDIDA PROVISÓRIA 783/2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT)

") MEDIDA PROVISÓRIA 783/2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) Em 31 de maio último, foi editada a Medida Provisória (MP) n 783 que instituiu o novo Programa Especial de Regularização

MEDIDA PROVISÓRIA 783/2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) Em 31 de maio último, foi editada a Medida Provisória (MP) n 783 que instituiu o novo Programa Especial de Regularização

PERT-SN Parcelamento Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte. MAPA ETÉCNICO FISCAL

PERT-SN Parcelamento Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte. 1 O que é o PERT-SN? PERT-SN: Programa Especial de Regularização Tributária das Microempresas e

PERT-SN Parcelamento Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte. 1 O que é o PERT-SN? PERT-SN: Programa Especial de Regularização Tributária das Microempresas e

CRCRS Painel KPMG. PRT e REFAZ

CRCRS Painel KPMG PRT e REFAZ 22 de Marçono Brasil. de O 2017 nome KPMG e o logotipo são marcas registradas ou comerciais da KPMG International. 1 Programa de Regularização Tributária PRT (MP 766 de 04/jan/2017)

CRCRS Painel KPMG PRT e REFAZ 22 de Marçono Brasil. de O 2017 nome KPMG e o logotipo são marcas registradas ou comerciais da KPMG International. 1 Programa de Regularização Tributária PRT (MP 766 de 04/jan/2017)

O Comitê Gestor do Simples Nacional (CGSN), no uso das competências que lhe

, no uso das competências que lhe") 1 RESOLUÇÃO CGSN Nº 092, de 18/11/2011 Publicado no Diário Oficial da União em 22/11/2011 Dispõe sobre o parcelamento dos débitos tributários apurados no Simples Nacional. O Comitê Gestor do Simples Nacional

1 RESOLUÇÃO CGSN Nº 092, de 18/11/2011 Publicado no Diário Oficial da União em 22/11/2011 Dispõe sobre o parcelamento dos débitos tributários apurados no Simples Nacional. O Comitê Gestor do Simples Nacional

INSTRUÇÃO NORMATIVA RFB Nº 1687, DE 31 DE JANEIRO DE 2017

INSTRUÇÃO NORMATIVA RFB Nº 1687, DE 31 DE JANEIRO DE 2017 Original (Publicado (a) no DOU de 01/02/2017, seção 1, pág. 65) Regulamenta o Programa de Regularização Tributária (PRT), instituído pela Medida

INSTRUÇÃO NORMATIVA RFB Nº 1687, DE 31 DE JANEIRO DE 2017 Original (Publicado (a) no DOU de 01/02/2017, seção 1, pág. 65) Regulamenta o Programa de Regularização Tributária (PRT), instituído pela Medida

Assunto: Alterações no regulamento do Programa Especial de Regularização Tributária (PERT) no âmbito da Receita Federal do Brasil

no âmbito da Receita Federal do Brasil") Rio de Janeiro, 26 de outubro de 2017. Of. Circ. Nº 259/17 Assunto: Alterações no regulamento do Programa Especial de Regularização Tributária (PERT) no âmbito da Receita Federal do Brasil Senhor(a) Presidente,

Rio de Janeiro, 26 de outubro de 2017. Of. Circ. Nº 259/17 Assunto: Alterações no regulamento do Programa Especial de Regularização Tributária (PERT) no âmbito da Receita Federal do Brasil Senhor(a) Presidente,

Tema MP nº 766/17 Projeto de lei de conversão da MP nº 766/17 Condições gerais

Comparação de pontos relevantes do PRT na MP nº 766/17 e no projeto de lei de sua conversão (* não contempla outros assuntos que constam do projeto de lei e questões formais, operacionais e demais condições

Comparação de pontos relevantes do PRT na MP nº 766/17 e no projeto de lei de sua conversão (* não contempla outros assuntos que constam do projeto de lei e questões formais, operacionais e demais condições

Recomendação nº. 17/2017 /FAMEM São Luís (MA), 18 de maio de 2017.

, 18 de maio de 2017.") Recomendação nº. 17/2017 /FAMEM São Luís (MA), 18 de maio de 2017. Assunto: Medida Provisória 778/17 (REFIS Previdenciário 2017) - Portaria 645/2017 - PGFN, que regulamenta o Parcelamento dos débitos do

Recomendação nº. 17/2017 /FAMEM São Luís (MA), 18 de maio de 2017. Assunto: Medida Provisória 778/17 (REFIS Previdenciário 2017) - Portaria 645/2017 - PGFN, que regulamenta o Parcelamento dos débitos do

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 17/2018

ANO XXIX - 2018 4ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 17/2018 ASSUNTOS TRABALHISTAS Ato Declaratório CN nº 22, de 24.04.2018 (DOU de 25.04.2018) - Reforma Trabalhista Disposições Pág. 152 FGTS

ANO XXIX - 2018 4ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 17/2018 ASSUNTOS TRABALHISTAS Ato Declaratório CN nº 22, de 24.04.2018 (DOU de 25.04.2018) - Reforma Trabalhista Disposições Pág. 152 FGTS