RETENÇÃO DE IMPOSTOS E CONTRIBUIÇÕES APLICADO AO SETOR PÚBLICO

|

|

|

- Sônia di Azevedo Ventura

- 8 Há anos

- Visualizações:

Transcrição

1 RETENÇÃO DE IMPOSTOS E CONTRIBUIÇÕES APLICADO AO SETOR PÚBLICO GERÊNCIA DE CONTABILIDADE GECON O presente material foi desenvolvido com o objetivo de auxiliar na pesquisa sobre a legislação tributária que trata das retenções de tributos, nas particularidades relacionadas ao setor público. Ressaltamos que, em observância ao princípio da legalidade, o usuário deverá fundamentar suas decisões com base na legislação vigente. Vitória Outubro/2012 1

2 SUMÁRIO 1. Introdução ao Estudo da Legislação Tributária Retenção de Impostos e Contribuições Retenção do Imposto de Renda Pessoa Física Recolhimento do IRRF pelo Estado Retenção do Imposto de Renda Pessoa Jurídica Contribuições: PIS, COFINS e CSLL Dispensa de Retenção Retenção do ISSQN Retenção do INSS Pessoa Jurídica Retenção do INSS Pessoa Física Nota Fiscal Eletrônica Declaração de Débitos e Créditos Tributários Federais DCTF Declaração do Imposto de Renda Retido na Fonte DIRF

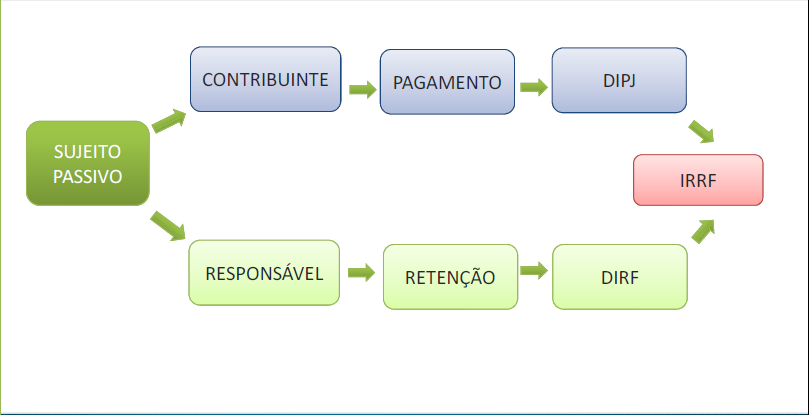

3 1. INTRODUÇÃO AO ESTUDO DA LEGISLAÇÃO TRIBUTÁRIA 1.1 PRINCÍPIO DA RESERVA LEGAL CF/88: Art. 5º, II - ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei; Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: (Redação dada pela Emenda Constitucional nº 19, de 1998) 1.2 SEGUNDO HUGO DE BRITO MACHADO: O Direito Tributário regula a atividade financeira do Estado no pertinente à tributação. O Direito Financeiro regula toda a atividade financeira do Estado, menos a que se refere à tributação. À Política Fiscal caberia a indicação do que se deve considerar mais conveniente em matéria de recursos públicos, tanto no que diz respeito às receitas como no que diz respeito aos gastos. À Política Tributária caberia a indicação do que se considera mais conveniente em matéria de tributação. 1.3 RELAÇÃO JURÍDICA: SUJEITO ATIVO: Pessoa Jurídica de Direito Público Competência para Instituir, lançar e cobrar o Tributo (art. 119 CTN).(União, Estados, DF e Municípios); SUJEITO PASSIVO: Contribuintes e Responsáveis. Pessoa, Física ou Jurídica, obrigada ao seu cumprimento (art. 121 CTN); 3

4 OBJETO: Obrigação Tributária: Principal ou Acessória (Art. 113 CTN). 1.4 SUJEITO PASSIVO: Pessoa obrigada ao pagamento de tributo ou penalidade pecuniária (art. 121 CTN). Contribuinte: quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador. É o titular da disponibilidade econômica ou jurídica da renda ou dos proventos de qualquer natureza (Arts. 45 e 121 CTN); Art. 45, Parágrafo único. A lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam. Responsável: quando, sem revestir a condição de contribuinte, isto é, sem ter relação pessoal e direta com o fato gerador, sua obrigação decorra de disposição expressa de lei (Art. 121 CTN). 1.5 OBRIGAÇÃO TRIBUTÁRIA (art. 113 CTN): Principal: Pagamento de tributo ou penalidade pecuniária ( 1º); Acessória: A legislação tributária atribui deveres diversos do dever de pagar. São obrigações de fazer, e não fazer ou tolerar alguma coisa, no interesse da arrecadação e da fiscalização dos tributos ( 2º). ( Notas Fiscais / Livros Fiscais / SPED/ Declarações e Guias Fiscais) 1.6 FATO GERADOR DA OBRIGAÇÃO PRINCIPAL: É a situação definida em lei como necessária e suficiente à sua ocorrência. a) Situação: fato, conjunto de fatos, situação jurídica; 4

5 b) Definida em Lei: matéria compreendida em reserva legal (descrição e definição da situação cuja ocorrência gera a obrigação tributária); c) Necessária: sem situação prevista em lei, não nasce a obrigação tributária; d) Suficiente: a situação prevista em lei é bastante. FATO GERADOR DA OBRIGAÇÃO ACESSÓRIA: é qualquer situação que, na forma da legislação aplicável, impõe a prática ou a abstenção de ato que não configure obrigação principal. HIPÓTESE DE INCIDÊNCIA: descrição da hipótese em que o tributo é devido. O Fato gerador é a concretização da hipótese. 1.7 ELEMENTOS DO FATO GERADOR: BASE DE CÁLCULO: É o valor sobre o qual incide o tributo ou penalidade pecuniária a uma determinada alíquota. A base de cálculo é definida em lei e compreende todos os valores sujeitos à incidência do tributo. ALÍQUOTA: O percentual aplicado sobre a base de cálculo para determinar-se o valor do tributo. É a relação existente entre a expressão quantitativa, ou dimensível, do fato gerador e o valor do tributo correspondente. Exemplo: Base de Cálculo = R$ ,00 Alíquota = 5% Imposto devido = R$ 500,00 5

6 6

7 1.8 LIMITAÇÕES AO PODER DE TRIBUTAR E BENEFÍCIOS FISCAIS: IMUNIDADE CONSTITUCIONAL: Impede que a lei defina como hipótese de incidência tributária aquilo que é imune. (art. 150, VI da CF/88): Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros (IMUNIDADE RECÍPROCA); b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; d) livros, jornais, periódicos e o papel destinado a sua impressão. (...) 2º - A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes. (...) 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas. ISENÇÃO: É a exclusão, por lei, dos fatos que realizam a hipótese de incidência da regra de tributação (isenção para determinados produtos ou setores). Ver art. 174 a 181 do RIR/99. 7

8 NÃO INCIDÊNCIA: Todos os fatos que não estão abrangidos pela própria definição legal da hipótese de incidência (se há imunidade, a lei tributária não incide).ver art. 167 do RIR/99. REDUÇÃO DA BASE DE CÁLCULO: Corresponde a uma diminuição da base de cálculo de um determinado tributo para favorecer, em sua grande maioria, determinadas mercadorias ou operações com finalidade de reduzir o custo ao consumidor final. Redução PARA: ou seja, deixa de ser 100% e passa ser o novo percentual. ( Redução para 50% - BC = R$ 1.000,00, passa para BC = R$ 500,00). Redução EM ou DE: A base de cálculo terá redução proporcional ( Redução em 40% - BC = R$ 1.000,00, passa a ser de BC= R$ 600,00) 1.9 REGIMES DE TRIBUTAÇÃO (Decreto 3.000/1999 RIR/99): LUCRO REAL (art. 246): Apurado pelas empresas optantes ou obrigadas pela legislação tributária. É o Lucro Tributável ou Fiscal, apurado a partir do lucro líquido contábil, ajustado pelas adições, exclusões ou compensações autorizadas ou prescritas na legislação tributária. Poderá ser apurado anualmente (Estimado) ou trimestralmente (Lucro Real Trimestral). LUCRO PRESUMIDO (art. 516): Presume-se o Lucro por meio de percentuais aplicados sobre o Faturamento de Vendas e Serviços e sobre esse lucro calcula-se o Imposto de Renda e a Contribuição Social. LUCRO ARBITRADO (art. 529): Regime adotado quando o contribuinte, obrigado à tributação com base no lucro real, não mantiver escrituração na forma das leis comerciais e fiscais, ou deixar de elaborar as demonstrações financeiras exigidas pela legislação fiscal; e utilizado nos casos de evidentes indícios de fraude ou contiver vícios, erros ou deficiências insanáveis. SIMPLES NACIONAL (art. 185 e LC 123/2006): Regime Unificado do recolhimento de Impostos e Contribuições Federais, Estaduais e Municipais. 8

9 Adotado pelas Microempresas e Empresas de Pequeno Porte, com faturamento bruto anual até R$ , e atividades permitidas. EXEMPLO DE APURAÇÃO DO IRPJ NO REGIME DO LUCRO REAL: DESCRIÇÃO VALOR APURAÇÃO DO LUCRO REAL VALOR Vendas Líquidas Resultado antes da CSLL/IRPJ ( - ) CMV (+) Adições: LUCRO BRUTO Desp. c/ Multas de Trânsito ( - ) Despesas com Vendas Desp. Com Brindes ( - ) Despesas Administrativas Total das Adições ( - ) Despesas Financeiras (-) Exclusões: ( - ) Despesas c/ Multas de Trânsito Receita Equiv. Patrimonial ( - ) Despesas com Brindes Receitas de Dividendos ( - ) Outras Desp. Gerais - Dedutíveis Total das Exclusões (+) Receita Financeira (+) Receita Equiv. Patrimonial Prejuízo Fiscal/Lucro Real - Apurado ( ) (+) Receitas de Dividendos RESULTADO OPERACIONAL (+) Venda de Ativo Imobilizado (-) Custo Ativo Imobilizado Vendido RESULTADO ANTES DA CSLL (-) Provisão para CSLL - RESULTADO ANTES DO IRPJ (-) Provisão para IRPJ - RESULTADO LÍQUIDO DO EXERCÍCIO

10 EXEMPLO DE APURAÇÃO DO IRPJ NO REGIME DO LUCRO PRESUMIDO: TIPOS DE ATIVIDADE LUCRO PRESUMIDO IRPJ CSLL Revenda para consumo de combustível derivado 1,60% de petróleo, álcool etílico carburante e gás natural 15% 12% Venda de mercadorias - Transporte de cargas - Serviços hospitalares - Atividades imobiliárias - Atividade Rural - Construção por empreitada com emprego de material próprio - Industrialização com 8% 15% 12% material fornecido pelo encomendante - Outras atividades sem percentual específico. Serviços de transporte (exceto cargas) 16% 15% 12% Serviços em geral (inclusive mão-de-obra para construção civil e profissão regulamentada) - Intermediação de negócios - Administração, 32% 15% 12% locação ou cessão de bens móveis, imóveis e de direitos de qualquer natureza EXEMPLO DE APURAÇÃO DOS IMPOSTOS E CONTRIBUIÇÕES NO REGIME DO SIMPLES NACIONAL: Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP INSS ISS Até ,00 6,00% 0,00% 0,00% 0,00% 0,00% 4,00% 2,00% De ,01 a ,00 De ,01 a ,00 De ,01 a ,00 De ,01 a ,00 De ,01 a ,00 De ,01 a ,00 8,21% 0,00% 0,00% 1,42% 0,00% 4,00% 2,79% 10,26% 0,48% 0,43% 1,43% 0,35% 4,07% 3,50% 11,31% 0,53% 0,53% 1,56% 0,38% 4,47% 3,84% 11,40% 0,53% 0,52% 1,58% 0,38% 4,52% 3,87% 12,42% 0,57% 0,57% 1,73% 0,40% 4,92% 4,23% 12,54% 0,59% 0,56% 1,74% 0,42% 4,97% 4,26% 10

11 2. RETENÇÃO DE IMPOSTOS E CONTRIBUIÇÕES: A retenção de impostos e contribuições na fonte é técnica de arrecadação pela qual as administrações tributárias visam o aperfeiçoamento da fiscalização. Com efeito, transfere-se, de modo expresso, a terceiro vinculado ao fato gerador da obrigação tributária o dever de arrecadar, antecipadamente, o tributo ou contribuição devida pelo contribuinte. Essa técnica, além do objetivo arrecadatório, permite que o sujeito ativo da relação tributária tenha maior controle da receita ou da renda auferida pelo contribuinte obrigando-o a declará-la posteriormente. 3. RETENÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA: 3.1 FATO GERADOR: DECRETO 3.000/ RIR/99: Art. 620: 1º O imposto de que trata este artigo será calculado sobre os rendimentos efetivamente recebidos em cada mês, observado o disposto no parágrafo único do art. 38 (Lei nº 9.250, de 1995, art. 3º, parágrafo único). 2º: O imposto será retido por ocasião de cada pagamento e se, no mês, houver mais de um pagamento, a qualquer título, pela mesma fonte pagadora, aplicar-se-á a alíquota correspondente à soma dos rendimentos pagos à pessoa física, ressalvado o disposto no art. 718, 1º, compensando-se o imposto anteriormente retido no próprio mês (Lei nº 7.713, de 1988, art. 7º, 1º, e Lei nº 8.134, de 1990, art. 3º). (Obs: Para exercícios anteriores, aplica-se o cálculo separado para os rendimentos do trabalho, referente aos Rendimentos Recebidos Acumuladamente (RRA), de que trata o art. 12-A da Lei 7.713/88). Art O adiantamento de rendimentos correspondentes a determinado mês não estará sujeito à retenção, desde que os rendimentos sejam 11

12 integralmente pagos no próprio mês a que se referirem, momento em que serão efetuados o cálculo e a retenção do imposto sobre o total dos rendimentos pagos no mês. 3.2 TRABALHO NÃO ASSALARIADO PAGO POR PESSOA JURÍDICA: Art Estão sujeitos à incidência do imposto na fonte, calculado na forma do art. 620, os rendimentos do trabalho não-assalariado, pagos por pessoas jurídicas, inclusive por cooperativas e pessoas jurídicas de direito público, a pessoas físicas (Lei nº 7.713, de 1988, art.7º, inciso II). Serviços de Transporte, de Trator e Assemelhados, Pagos por Pessoa Jurídica Art No caso de rendimentos pagos por pessoas jurídicas a pessoas físicas pela prestação de serviços de transporte, em veículo próprio, locado ou adquirido com reserva de domínio ou alienação fiduciária, o imposto na fonte previsto no art. 620 incidirá sobre (Lei nº 7.713, de 1988, art. 9º): I 40% (quarenta por cento) do rendimento bruto - transporte de carga 10% (dez por cento)- a partir de 01/01/2013 art. 18 da MP nº 582/2012; II 60% (sessenta por cento) - rendimento bruto transporte de passageiros. Parágrafo único. O percentual referido no inciso I aplica-se também sobre o rendimento bruto da prestação de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados (Lei nº 7.713, de 1988, art. 9º, parágrafo único). Rendimentos de Aluguéis e Royalties Pagos por Pessoa Jurídica Art Estão sujeitos à incidência do imposto na fonte, calculado na forma do art. 620, os rendimentos decorrentes de aluguéis ou royalties pagos por pessoas jurídicas a pessoas físicas (Lei nº 7.713, de 1988, art. 7º, inciso II). 12

13 Aluguel de Imóveis Art Não integrarão a base de cálculo para incidência do imposto, no caso de aluguéis de imóveis (Lei nº 7.739, de 1989, art. 14): I - o valor dos impostos, taxas e emolumentos incidentes sobre o bem que produzir o rendimento; II - o aluguel pago pela locação do imóvel sublocado; III - as despesas para cobrança ou recebimento do rendimento; IV - as despesas de condomínio. 3.3 DEDUÇÕES DA BASE DE CÁLCULO: Dependentes (art. 642): Caberá ao contribuinte, no caso de rendimentos do trabalho assalariado, informar à fonte pagadora os dependentes que serão utilizados na determinação da base de cálculo do imposto, devendo o documento comprobatório ser mantido pela fonte, à disposição da fiscalização. Pensões Alimentícias (643): poderão ser deduzidas as importâncias pagas a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão ou acordo judicial, inclusive a prestação de alimentos provisionais (vedada a dedução cumulativa correspondente a dependente, 1º). Contribuições para a Previdência Social da União, Estados, DF e Municípios; e contribuições para entidades de previdência privada, cujo ônus tenha sido do contribuinte (art. 644). Proventos de aposentadoria e pensões (art. 645) Rendimento do Trabalho sem Vinculo Empregatício Tabela Progressiva 0588 Art A base de cálculo do imposto na fonte, para aplicação da tabela progressiva (art.620), será a diferença entre (Lei nº 9.250, de 1995, art. 4º): 13

14 I - o somatório de todos os rendimentos pagos, no mês, pela mesma fonte pagadora, exceto os tributados exclusivamente na fonte e os isentos; e II - as deduções permitidas na Seção VI. Montante total pago no mês ( - ) Rendimentos com tributação exclusiva e isentos ( - ) Deduções Permitidas = BASE DE CÁLCULO x Alíquota correspondente à faixa da Tabela ( - ) Parcela a Deduzir da Tabela = IR a ser Retido EXEMPLO DE CÁLCULO: a) Tabela Progressiva mensal para cálculo do IRPF, ano-calendário 2012: Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.637, De 1.637,12 até 2.453,50 7,5 122,78 De 2.453,51 até 3.271,38 15,0 306,80 De 3.271,39 até 4.087,65 22,5 552,15 Acima de 4.087,65 27,5 756,53 Quantia a deduzir por dependente em 2012 = R$ 164,56. 14

15 b) Tabela de contribuição para o INSS : Salário-de-contribuição (R$) Alíquota para fins de recolhimento ao INSS (%) até 1.174,86 8,00 de 1.174,87 até 1.958,10 9,00 de 1.958,11 até 3.916,20 11,00 Portaria nº 02, de 06 de janeiro de 2012 Teto de Contribuição = R$ 430,78 Profissional autônomo que presta serviço no valor de R$ 4.400,00, e possui um dependente. Qual montante do IRRF deverá ser retido por ocasião do efetivo pagamento? Descrição Valor R$ Rendimentos Pagos no mês 4.400,00 (-) Dedução INSS - teto (430,78) (-) Dependente (164,56) = BASE DE CÁLCULO 3.804,66 X Tabela Progressiva = 22,5% 856,05 (-) Parcela a deduzir - Faixa (552,15) = IRRF a ser Retido 303,90 15

16 4. RECOLHIMENTO DA RETENÇÃO DO IRRF PELO ESTADO: Conforme o disposto no art. 157, inciso I, da CF/88, pertencem aos Estados e ao Distrito Federal o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem (art. 868 do RIR/99); O IRRF deverá ser retido e recolhido aos cofres do Estado, independente do valor mínimo apurado, quanto efetuado em observância ao disposto no art. 157, I, da CF/88 e art. 868 do RIR/99. Ou seja, mesmo que o valor seja inferior a R$ 10,00 (dez reais), a retenção deverá ser efetuada, conforme as orientações da Nota Técnica 005/2010/GECON. (mesmo tratamento adotado pela União 6º, art. 3º da IN 1.234/2012). 5. RETENÇÃO DO IMPOSTO DE RENDA PESSOA JURÍDICA: 5.1 HIPÓTESES DE INCIDÊNCIA: Estão sujeitos à retenção do Imposto de Renda na Fonte os seguintes serviços prestados por Pessoas Jurídicas a outras PJ: 1) Serviços caracterizadamente de natureza profissional; 2) Mediação de negócios; 3) Propaganda e Publicidade; 4) Serviços prestados por cooperativa de trabalho e associações profissionais ou assemelhadas; 5) Limpeza, conservação, segurança, vigilância, transporte de valores e locação de mão de obra. 16

17 5.2 SERVIÇOS CARACTERIZADAMENTE DE NATUREZA PROFISSIONAL PARECER NORMATIVO SRF Nº 08/1986: 11. É importante assinalar o objetivo da lei ao utilizar a expressão "serviços caracterizadamente de natureza profissional" dentro desse comando legal está implícita a pretensão do legislador de submeter à incidência do Imposto sobre a Renda na fonte as remunerações auferidas por serviços que, por sua natureza, se revelem inerentes ao exercício de quaisquer profissões, sendo irrelevante, na forma do novo disciplinamento legal, que se trate de profissão regulamentada por lei ou não. 12. O mesmo objetivo orientou a elaboração da Instrução Normativa SRF nº 23/86. As atividades listadas nesse ato, cujo desempenho ensejam a ocorrência do fato gerador da incidência sob exame, devem ser entendidas na acepção de serviços profissionais que poderiam ser prestados individualmente, mas que, por conveniência empresarial, são executados mediante interveniência de sociedades civis ou mercantis. 13. Dessa forma, pode-se afirmar que a hipótese de incidência está presente em qualquer situação em que se configurar o exercício dos serviços previstos no ato normativo posto em evidência, quando prestados por pessoas jurídicas a outras pessoas jurídicas; para esse efeito, é inteiramente irrelevante a natureza jurídica civil ou comercial e o porte econômico da prestadora do serviço, a qualificação profissional de seus sócios, ou o fato de que obtenha receita de quaisquer outras atividades, seja qual for o valor dos serviços em relação à sua receita bruta. 17

18 5.3 RENDIMENTOS DE SERVIÇOS PROFISSIONAIS PRESTADOS POR PESSOA JURÍDICA Art Estão sujeitas à incidência do imposto na fonte, à alíquota de um e meio por cento, as importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, civis ou mercantis, pela prestação de serviços caracterizadamente de natureza profissional. Compreendem-se nas disposições deste artigo os serviços a seguir indicados: SERVIÇOS ALÍQUOTA CÓDIGO DIRF administração de bens ou negócios em geral 1 (exceto consórcios ou fundos mútuos para aquisição de 1,50% 1708 bens); 2 advocacia; 1,50% análise clínica laboratorial; 1,50% análises técnicas; 1,50% arquitetura; 1,50% 1708 assessoria e consultoria técnica (exceto o serviço de 6 assistência técnica prestado a terceiros e concernente a 1,50% 1708 ramo de indústria ou comércio explorado pelo prestador do serviço); 7 assistência social; 1,50% auditoria; 1,50% avaliação e perícia; 1,50% biologia e biomedicina; 1,50% cálculo em geral; 1,50% consultoria; 1,50% contabilidade; 1,50% desenho técnico; 1,50% economia; 1,50% elaboração de projetos; 1,50%

19 17 engenharia (exceto construção de estradas, pontes, prédios e obras assemelhadas); 1,50% ensino e treinamento; 1,50% estatística; 1,50% fisioterapia; 1,50% fonoaudiologia; 1,50% geologia; 1,50% leilão; 1,50% medicina (exceto a prestada por ambulatório, banco de sangue, casa de saúde, casa de recuperação ou repouso sob orientação médica, hospital e pronto-socorro); 1,50% nutricionismo e dietética; 1,50% odontologia; 1,50% 1708 organização de feiras de amostras, congressos, 27 seminários, simpósios e congêneres; 1,50% pesquisa em geral; 1,50% planejamento; 1,50% programação; 1,50% prótese; 1,50% psicologia e psicanálise; 1,50% química; 1,50% radiologia e radioterapia; 1,50% relações públicas; 1,50% serviço de despachante; 1,50% terapêutica ocupacional; 1,50% tradução ou interpretação comercial; 1,50% urbanismo; 1,50% veterinária. 1,50%

20 Propaganda e Publicidade 1,50% 8045 Comissões e Corretagens 1,50% 8045 Serviços prestados por cooperativas de trabalho e associações profissionais ou assemelhadas 1,50% 3280 Limpeza, Vigilância e Segurança, Conservação e locação de mão de obra. 1,00% SOLUÇÕES DE CONSULTA DA RECEITA FEDERAL DO BRASIL SERVIÇOS PROFISSIONAIS: SOLUÇÃO DE CONSULTA Nº 4 de 18 de Maio de 2009 EMENTA: RETENÇÃO NA FONTE. SERVIÇOS PROFISSIONAIS. REQUISITOS. É obrigatória a retenção na fonte do imposto de renda em relação aos serviços isoladamente prestados na área das profissões expressamente listadas na legislação. É inexigível a retenção na hipótese de o pagamento englobar de forma indissociável, com base no contrato e no objetivo pactuado, remuneração de serviços sujeitos à retenção juntamente com serviços não sujeitos à retenção. RIR/99- Art O imposto descontado na forma desta Seção será considerado antecipação do devido pela beneficiária (Decreto-Lei nº 2.030, de 1983, art. 2º, 1º) FATO GERADOR: Importâncias Pagas ou Creditadas (art. 647 do RIR/99): SOLUÇÃO DE CONSULTA Nº 60 de 18 de Agosto de 2011 EMENTA: FATO GERADOR. MOMENTO DE OCORRÊNCIA. PRESTAÇÃO DE SERVIÇO. NATUREZA PROFISSIONAL. Ocorrendo em primeiro lugar o crédito das importâncias devidas a pessoas jurídicas, civis ou mercantis, pela prestação de serviços caracterizadamente de natureza profissional, nomimal às beneficiárias, 20

21 incondicional e não sujeito a termo, configura-se o fato gerador, devendo ser retido o imposto neste momento. O mero lançamento contábil não tem o poder de configurar o fato gerador do tributo. O beneficiário terá que possuir (adquirir) disponibilidade econômica ou jurídica do produto de seu serviço profissional. SOLUÇÃO DE CONSULTA Nº 133 de 26 de Marco de 2007 EMENTA: O fato gerador da obrigação de efetuar a retenção do IRRF sobre as importâncias relativas à remuneração de serviços profissionais prestados por pessoas jurídicas ocorre no momento do pagamento ou crédito. Considera-se crédito o lançamento contábil na escrituração do tomador dos serviços. SOLUÇÃO DE CONSULTA Nº 69 de 31 de Maio de 2007 EMENTA: FATO GERADOR DO IRRF A retenção e o recolhimento do imposto de renda na fonte sobre rendimentos atribuídos a residente ou domiciliado no exterior (serviços de engenharia e outros serviços) devem ser feitos quando da ocorrência do fato gerador, que corresponde ao crédito, emprego, entrega ou remessa de rendimentos - o que ocorrer primeiro. Se ocorrer em primeiro lugar o crédito contábil, nominal ao beneficiário, incondicional e não sujeito a termo, configura-se o fato gerador, ainda que a remessa dos valores se dê posteriormente, devendo ser retido e recolhido o imposto, em reais, e esse valor se torna definitivo, não cabendo a aplicação da norma prevista na Lei nº 9.816, de 1999, art. 3º, e Instrução Normativa SRF nº 041/1999, art. 1º, a qual se destina ao caso em que o fato gerador seja a transferência do e para o exterior SIMPLES NACIONAL: É dispensada a retenção do Imposto de Renda quando o prestador dos serviços for optante pelo Simples Nacional. SOLUÇÃO DE CONSULTA Nº 90 de 26 de Agosto de 2010 EMENTA: PAGAMENTO A EMPRESA OPTANTE SIMPLES NACIONAL. RETENÇÃO FONTE. DISPENSA A retenção do imposto de renda na fonte sobre as importâncias pagas ou creditadas a pessoa jurídica inscrita no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) está dispensada, exceto com relação ao imposto de renda relativo aos rendimentos ou 21

22 ganhos líquidos auferidos em aplicações de renda fixa ou variável. A comprovação da opção pelo Simples Nacional da beneficiária do pagamento pode ser efetuada por documento idôneo, como pelo Termo de Opção ou pelo espelho da Ficha Cadastral da Pessoa Jurídica (FCPJ) PESSOAS JURÍDICAS IMUNES OU ISENTAS: Não incidirá o IRRF quando o serviço for prestado por pessoas jurídicas imunes ou isentas. Tal dispensa é coerente, uma vez que o instituto da retenção tem por finalidade antecipar o tributo que seria devido. Se a PJ for imune ou isenta, não haveria sentido efetuar a retenção, uma vez que não haverá tributo a ser recolhido. CONSULTA Nº 111 de 28 de Abril de 2011 EMENTA: Entidades Imunes. Dispensa de retenção. Quando o beneficiário do rendimento declarar à fonte pagadora, por escrito, sua condição de entidade imune, fica dispensada a retenção do imposto de renda na fonte sobre rendimentos de aplicações financeiras de renda fixa ou de renda variável. Referida dispensa se aplica exclusivamente aos rendimentos decorrentes de recursos que aguardam destinação específica DEDUÇÕES DA BASE DE CÁLCULO: A base de cálculo para retenção do IR é o total pago ou creditado, sem nenhuma dedução. Nesse sentido, nem mesmo as despesas reembolsadas, previstas em contrato, podem ser deduzidas da base de cálculo (exceto propaganda e publicidade). SOLUÇÃO DE CONSULTA Nº 12 de 07 de Marco de 2006 EMENTA: Estão sujeitos à incidência do imposto na fonte, à alíquota de um por cento, o total de rendimentos, inclusive a título de reembolsos de custos e despesas, pagos ou creditados por pessoas jurídicas, a outras pessoas jurídicas civis ou mercantis, por locação de mão-de-obra. 22

23 5.4.6 DESTAQUE DA RETENÇÃO NA NOTA FISCAL: SOLUÇÃO DE CONSULTA Nº 223 de 31 de Agosto de 2001 EMENTA: SERVIÇOS PROFISSIONAIS As importâncias pagas ou creditadas por pessoa jurídica a empresa individual equiparada a pessoa jurídica, pela prestação de serviço de programação, estão sujeitas à incidência do imposto de renda na fonte, nos termos do art. 647 do Decreto nº 3.000, de 1999, por tratar-se de serviço caracterizadamente de natureza profissional e constar do item 30 do 1º do referido artigo. Cabe a tomadora dos serviços efetuar a retenção e o recolhimento do imposto, restando à prestadora apenas o destaque do mesmo na nota fiscal de prestação de serviços. 5.5 RECOLHIMENTO DE VALOR INDEVIDO OU A MAIOR: Estorno e devolução; Restituição ou compensação (IN 900/2008), com base nos valores informados na DIRF do órgão; Dedução em períodos subsequentes: - Preencher a DIRF da seguinte forma: No mês da retenção, o valor realmente retido; No mês da dedução, o valor do IRRF devido, líquido da retenção. 5.6 AGÊNCIA DE PROPAGANDA E PUBLICIDADE: PARECER NORMATIVO CST Nº 07 DE 02 DE ABRIL DE Com efeito, em relação ao caso vertente (crédito feito em favor da Agência de Propaganda) o lançamento contábil, marcará a ocorrência do fato gerador da incidência (antecipação) se comunicado à Agência de Propaganda; em não ocorrendo a comunicação, o fato gerador ter-se-á por consumado à época do vencimento do efeito (fatura, o caso mais comum). Esta última possibilidade é a 23

24 solução, inclusive, que se impõe no caso em que o devedor esteja desobrigado de manter escrituração contábil. ALÍQUOTA: 1,5% (um inteiro e cinco décimos por cento) do valor do rendimento. DEDUÇÕES: Excluem-se da base de cálculo as importâncias diretamente pagas ou repassadas pelas agências de propaganda a empresas de rádio, televisão, publicidade ao ar livre (out-door), cinema, jornais e revistas, bem como os descontos por antecipação de pagamento (art. 651 do RIR/99 e IN 123/92). O imposto deverá ser recolhido pelas agências de propaganda, por ordem e conta do anunciante (art. 3º da IN 123/92). ( O recolhimento deverá ser efetuado por DUA Nota Técnica 005/2010/GECON) A agência de propaganda deverá fornecer ao anunciante, até o dia 31 de janeiro de cada ano, documento comprobatório com indicação do valor do rendimento e do Imposto de Renda recolhido, relativo ao ano-calendário anterior (art. 4º da IN 123/92). O anunciante e a agência de propaganda são solidariamente responsáveis pela comprovação da efetiva realização dos serviços (Solução de Consulta 263/2006). As informações prestadas pela agência de propaganda deverão ser discriminadas na Declaração de Imposto de Renda na Fonte (Dirf) anual do anunciante (art. 4º da IN 123/92). ANUNCIANTE OU CLIENTE: É a entidade ou indivíduo que utiliza a propaganda. Solução de consulta nº 123, de 7 de maio de 2008 Empresa prestadora de serviços de propaganda e publicidade (agência), que simultaneamente, também exerça a prestação de serviços de intermediação entre os veículos de comunicação e os anunciantes, é responsável pela 24

25 retenção e recolhimento do imposto de renda na fonte, calculado à alíquota de 1,5% (um e meio por cento), sobre as importâncias que lhe forem pagas ou creditadas pelos anunciantes. Não integram a base de cálculo do referido tributo as importâncias pagas diretamente ou repassadas aos veículos de divulgação, bem como aquelas que se refiram ao reembolso de despesas (gastos feitos com terceiros em nome da Agência, mas reembolsáveis pelo Anunciante) ou a valores repassados (gastos feitos com terceiros pela beneficiária por conta e ordem do Anunciante e em nome desta). Dispositivos Legais: Art. 53, II, da Lei nº 7.450, de ; art. 651 do Decreto nº 3.000, de (republicado em ); arts. 1º a 3º da Instrução Normativa SRF nº 123, de ; e itens 15 a 20 do Parecer Normativo CST nº 7, de CLÁUDIO FERREIRA VALLADÃO Chefe da Divisão 5.7 COMISSÕES E CORRETAGENS: RIR/99 - Art Estão sujeitas à incidência do imposto na fonte, à alíquota de um e meio por cento, as importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas : I - a título de comissões, corretagens ou qualquer outra remuneração pela representação comercial ou pela mediação na realização de negócios civis e comerciais; SOLUÇÃO DE CONSULTA Nº 300 de 11 de Outubro de 2006 EMENTA: AGÊNCIAS DE VIAGENS. INTERMEDIAÇÃO DE NEGÓCIOS. As atividades relacionadas com a prestação de serviços de agências de viagens configuram intermediação de negócios. SOLUÇÃO DE CONSULTA Nº 75 de 27 de Marco de 2006 ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF EMENTA: COMISSÕES E CORRETAGENS O recolhimento do imposto deverá ser efetuado pela pessoa jurídica que receber de outras pessoas jurídicas importâncias a título de comissões e corretagens relativas a: (a) colocação ou 25

26 negociação de títulos de renda fixa; (b) operações realizadas em bolsas de valores, de mercadorias, de futuro e assemelhadas; (c) distribuição e emissão de valores mobiliários, quando a pessoa jurídica atuar como agente da companhia emissora; (d) operações de câ mbio; (e) vendas de passagens, excursões ou viagens; (f) administração de cartões de crédito; (g) prestação de serviços de distribuição de refeições pelo sistema de refeições-convênio; (h) prestação de serviços de administração de convênios As pessoas jurídicas que pagarem ou creditarem comissões e corretagens relativas a colocação ou negociação de títulos de renda fixa, operações realizadas em bolsas de valores e em bolsas de mercadorias, distribuição e emissão de valores mobiliários, quando a pessoa jurídica atuar como agente da companhia emissora, e operações de câmbio, ficam desobrigadas de efetuar a retenção do imposto. Nos pagamentos das demais comissões, o recolhimento cabe à fonte pagadora. 5.8 COOPERATIVAS DE TRABALHO E ASSOCIAÇÕES PROFISSIONAIS OU ASSEMELHADAS: Art Estão sujeitas à incidência do imposto na fonte à alíquota de um e meio por cento as importâncias pagas ou creditadas por pessoas jurídicas a cooperativas de trabalho, associações de profissionais ou assemelhadas, relativas a serviços pessoais que lhes forem prestados por associados destas ou colocados à disposição (Lei nº 8.541, de 1992, art. 45, e Lei nº 8.981, de 1995, art. 64). 1º O imposto retido será compensado pelas cooperativas de trabalho, associações ou assemelhadas com o imposto retido por ocasião do pagamento dos rendimentos aos associados (Lei nº 8.981, de 1995, art. 64, 1º). A retenção deverá ser aplicada somente em relação aos serviços pessoais prestados pelos cooperados ou associados. Desta forma, outros valores, como a taxa de administração, por exemplo, estariam excluídos da base de cálculo. 26

27 SOLUÇÃO DE CONSULTA Nº 85 de 10 de Agosto de 2012 ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF EMENTA: PLANOS DE SAÚDE. MODALIDADE DE PRÉ-PAGAMENTO. DISPENSA DE RETENÇÃO. Os pagamentos efetuados a cooperativas operadoras de planos de assistência à saúde, decorrentes de contratos de plano privado de assistência à saúde a preços pré-estabelecidos (contratos de valores fixos, independentes da utilização dos serviços pelo contratante), não estão sujeitos à retenção do Imposto de Renda na fonte. As importâncias pagas ou creditadas a cooperativas de trabalho médico, relativas a serviços pessoais prestados pelos associados da cooperativa, estão sujeitas à incidência do Imposto de Renda na fonte, à alíquota de um e meio por cento, nos termos do art. 652 do Regulamento do Imposto de Renda. 5.9 ENGENHARIA: Art. 647, 1º: 17. engenharia (exceto construção de estradas, pontes, prédios e obras assemelhadas); SOLUÇÃO DE CONSULTA Nº 214 de 18 de Outubro de 2011 EMENTA: RETENÇÃO NA FONTE. CONSTRUÇÃO CIVIL. Os pagamentos efetuados por órgãos da administração pública dos Estados, Distrito Federal e Municípios a pessoas jurídicas de direito privado, pela remuneração dos serviços relativos a contratos de empreitada que abrangem a execução de obras de construção civil, com o fornecimento de materiais e mão-de-obra, não estão sujeitos à retenção na fonte do imposto de renda prevista no art. 647 do RIR/1999. SOLUÇÃO DE CONSULTA Nº 109 de 10 de Setembro de 2010 EMENTA: RETENÇÃO NA FONTE. SERVIÇOS PROFISSIONAIS. ENGENHARIA. FUNDAÇÕES PARA A CONSTRUÇÃO CIVIL. Não será exigida a retenção na fonte do imposto de renda, prevista no art. 647 do RIR/1999, no caso de 27

28 contratação de obras de fundações para construção civil abrangendo trabalhos de engenharia de caráter múltiplo e diversificado, como as que englobem serviços preliminares de engenharia (estudos, elaboração de projetos, etc.), a execução física das obras e a sua fiscalização. Caberá a retenção na fonte do imposto na hipótese de contratação de serviços de engenharia relacionados a obras de fundações para a construção civil, de forma isolada, tais como estudos geotécnicos, cálculos, projetos, consultoria, fiscalização e administração de obras. Parecer Normativo nº 08/1986: 19. Seguindo essa linha de raciocínio, impõe-se a ilação lógica de que a exceção constante do item 17 da lista anexa à Instrução Normativa nº 23/86 abrange as obras de construção em geral e as de montagem, instalação, restauração e manutenção de instalações e equipamentos industriais. Assim, também estão fora do campo de incidência sob exame, por exemplo, as obras de prospecção, exploração e completação de poços de petróleo e gás, as obras de conservação de estradas, a execução de serviços de automação industrial, a construção de gasodutos, oleodutos e mineradutos, a instalação e montagem de sistemas de telecomunicações, energia e sinalização ferroviária, as obras destinadas à geração, aproveitamento e distribuição de energia, a construção de rede de água e esgoto, etc 21. (...) somente será devido o imposto na fonte quando o contrato de prestação de serviços restringir-se ao desempenho exclusivo das atividades expressamente listadas na Instrução Normativa nº 23/86, independentemente de a profissão ser regulamentada ou não, mesmo que os serviços sejam explorados empresarialmente e não em caráter pessoal. Dessa forma, será exigida a retenção na fonte, por exemplo, nos contratos destinados a estudos geofísicos, fiscalização de obras de engenharia em geral (construção, derrocamento, estrutura, inspeção, proteção, medições, testes, etc.), elaboração de projetos de engenharia em geral, administração de obras, gerenciamento de obras, serviços de engenharia consultiva, serviços de engenharia informática (desenvolvimento e implantação de "software" e elaboração de projetos de "hardware"), planejamento de empreendimentos rurais e urbanos, prestação de orientação técnica, perícias técnicas, contratos de cessão ou empréstimo de mãode-obra de profissionais de engenharia, etc 28

29 SOLUÇÃO DE CONSULTA Nº 161 de 04 de Julho de 2005 EMENTA: PRESTAÇÃO DE SERVIÇOS DE LIMPEZA RETENÇÃO NA FONTE. O serviço de aterramento em aterro sanitário não se enquadra como serviço de limpeza ou conservação, não se sujeitando à retenção na fonte do IRRF. SOLUÇÃO DE CONSULTA Nº 153 de 08 de Abril de 2004 EMENTA: SERVIÇOS DE ENGENHARIA. Os valores referentes aos serviços de montagem, instalação, restauração e manutenção de instalações e equipamentos industriais não estão sujeitos à retenção do imposto de renda na fonte. Haverá retenção no pagamento pelos serviços de manutenção ou conservação de edificações. 5.9 LOCAÇÃO DE MÃO DE OBRA: SOLUÇÃO DE CONSULTA Nº 8 de 08 de Marco de 2010 EMENTA: RETENÇÃO NA FONTE. LOCAÇÃO DE MÃO-DE-OBRA E DE MÁQUINA E/OU EQUIPAMENTO. Haverá retenção do IR na fonte incidente apenas sobre o valor da locação de mão-de-obra quando esta não for utilizada na operação da máquina e/ou equipamento locados; Não ocorrerá retenção na fonte quando a mão-de-obra envolvida for necessária a utilização ou manuseio da máquina e/ou equipamento locados; Ocorrerá retenção, com base no valor total da nota fiscal, no caso de a locação de mão-de-obra e de máquina e/ou equipamento se referir à prestação de serviços de limpeza ou manutenção ou conservação de edificações, independentemente de a mãode-obra ser ou não destinada à utilização da máquina e/ou equipamento; Em qualquer hipótese, haverá retenção na fonte, com base no valor total da nota fiscal, se os serviços prestados se referirem a serviços caracterizadamente de natureza profissional; Os pagamentos efetuados por órgãos, autarquias e fundações da Administração Pública Federal a pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços, estão sujeitos à incidência na fonte; A base de cálculo utilizada para as retenções na fonte do IRRF é 29

30 determinada pela natureza do contrato da prestação de serviços, independentemente de os valores terem sido ou não discriminados na nota fiscal. A nota fiscal deverá refletir adequadamente o objeto da prestação de serviços, de forma a permitir o correto cálculo das retenções LICENÇA PARA USO DE SOFTWARE: SOLUÇÃO DE CONSULTA Nº 436 de 31 de Dezembro de 2004 EMENTA: REVENDA E MANUTENÇÃO DE SOFTWARES. Os pagamentos em contrapartida a serviços de manutenção de softwares, compreendendo a atualização de programas e serviços correlatos, estão alcançados pela retenção na fonte do Imposto de Renda, desde que resultem na retenção de IR superior a R$10,00. No entanto, os pagamentos concernentes à revenda de softwares de prateleira e de suas licenças não se sujeitam à retenção na fonte do IR. SOLUÇÃO DE CONSULTA Nº 123 de 26 de Marco de 2004 EMENTA: PROGRAMAS DE COMPUTADOR. Estão sujeitas à incidência do imposto de renda na fonte, à alíquota de 1,5% (um e meio por cento) as importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, pela prestação de serviços de desenvolvimento, instalação, manutenção e atualização de programas de computador (softwares). SOLUÇÃO DE CONSULTA Nº 632 de 28 de Dezembro de 2004 EMENTA: DESENVOLVIMENTO E MANUTENÇÃO DE SISTEMAS D E INFORMÁTICA. RETENÇÃO. Os rendimentos decorrentes de contrato de prestação de serviços de programação, desenvolvimento e implantação de sistemas, elaboração de projeto de hardware, bem como a manutenção destes, assistência e quaisquer serviços relativos a engenharia informática estão sujeitos à incidência do imposto na fonte de que trata o art. 647, 1º, do Regulamento do Imposto de Renda. 30

31 5.11 TRANSPORTE DE PASSAGEIROS: SOLUÇÃO DE CONSULTA Nº 28 de 11 de Marco de 2010 ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF EMENTA: RETENÇÃO NA FONTE. IMPOSTO DE RENDA. TRANSPORTE COLETIVO DE PASSAGEIROS. DESOBRIGATORIEDADE. Os pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas pela prestação de serviços de transporte coletivo de passageiros não se sujeitam à retenção de imposto de renda na fonte, por falta de previsão legal. 6. CONTRIBUIÇÕES: PIS, COFINS e CSLL - DISPENSA DE RETEÇÃO. 6.1 NÃO HAVERÁ RETENÇÃO DA CSLL, PIS E COFINS (AUSÊNCIA DE CONVÊNIO COM A UNIÃO): Lei /2003: Art. 33. A União, por intermédio da Secretaria da Receita Federal, poderá celebrar convênios com os Estados, Distrito Federal e Municípios, para estabelecer a responsabilidade pela retenção na fonte da CSLL, da COFINS e da contribuição para o PIS/PASEP, mediante a aplicação das alíquotas previstas no art. 31, nos pagamentos efetuados por órgãos, autarquias e fundações dessas administrações públicas às pessoas jurídicas de direito privado, pelo fornecimento de bens ou pela prestação de serviços em geral. SOLUÇÃO DE CONSULTA Nº 159 de 04 de Julho de 2005 EMENTA: PAGAMENTOS EFETUADOS POR ENTES PRIVADO S OU PÚBLICOS. RETENÇÃO NA FONTE.(...). Desde que haja convênio firmado pela União com Estados, Distrito Federal ou Municípios, os pagamentos efetuados em retribuição ao fornecimento de bens ou prestação de quaisquer serviços, por órgãos, autarquias e fundações daqueles entes públicos sofrerão, obrigatoriamente, retenção na fonte da CSLL. 31

32 7. RETENÇÃO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISSQN: 7.1 INTRODUÇÃO: Inicialmente, é importante ressaltar que o ISS é um imposto de competência Municipal, conforme dispõe o art. 156, III da Constituição Federal de Ou seja, a CF/88 atribuiu competência aos Municípios e ao Distrito Federal para instituírem e cobrarem o imposto sobre serviços. Portanto, para que o ISS seja cobrado é necessário que o Município o tenha instituído mediante lei. CF/1988: Art Compete aos Municípios instituir impostos sobre: III - serviços de qualquer natureza, não compreendidos no art. 155, II (ICMS), definidos em lei complementar 3º Em relação ao imposto previsto no inciso III do caput deste artigo, cabe à lei complementar: I - fixar as suas alíquotas máximas e mínimas. II - excluir da sua incidência exportações de serviços para o exterior. III - regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados. Desta forma, a Lei Complementar nº 116/2003 é o fundamento das leis internas que cada Município deve elaborar para a instituição do ISS. Ou seja, cada município, no exercício de sua competência, deve instituir e disciplinar a cobrança do ISS dentro do seu território por meio de lei interna, com base nas disposições previstas na LC 116/2003. Definição conceitual: Segundo Aires F. Barreto: serviço é (...) prestação de esforço humano a terceiros, com conteúdo econômico, em caráter negocial, sob regime de direito privado, tendente à obtenção de um bem material ou imaterial (BARRETO, 2003, p.29). Tomador do Serviço = Contratante Prestador do Serviço = Contratado 32

33 7.2 FATO GERADOR DO ISS: LC 116/2003: Art. 1 o O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador. O momento e ocorrência do fato gerador será definido em legislação Municipal, podendo ser configurado: no mês de competência da prestação dos serviços, descrito no corpo da Nota Fiscal; ou no mês da emissão da Nota Fiscal. JURISPRUDÊNCIA: AG (AgRg) N RELATOR: MIN. SEPÚLVEDA PERTENCE EMENTA - ISS: exigibilidade. A exigibilidade do ISS, uma vez ocorrido o fato gerador - que é a prestação do serviço -, não está condicionada ao adimplemento da obrigação de pagar-lhe o preço, assumida pelo tomador dele: a conformidade da legislação tributária com os princípios constitucionais da isonomia e da capacidade contributiva não pode depender do prazo de pagamento concedido pelo contribuinte a sua clientela. 7.3 CONTRIBUINTE: Art. 5 o Contribuinte é o prestador do serviço. 7.4 NÃO INCIDÊNCIA: Art. 2 o O imposto não incide sobre: I as exportações de serviços para o exterior do País; II a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de 33

34 sociedades e fundações, bem como dos sócios-gerentes e dos gerentesdelegados; III o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras. Parágrafo único. Não se enquadram no disposto no inciso I os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior. 7.5 RESPONSÁVEL E PREVISÃO DE RETENÇÃO DO ISS: Art. 6 o Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais. (Substituição Tributaria) 1 o Os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do imposto devido, multa e acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte. 2 o Sem prejuízo do disposto no caput e no 1 o deste artigo, são responsáveis: (Vide Lei Complementar nº 123, de 2006). I o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; II a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14(vetado), 7.15 (vetado), 7.16, 7.17, 7.19, 11.02, e da lista anexa. 34

35 HIPÓTESE DE RETENÇÃO ART. 6º, 2º, inciso II Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário. Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS) Demolição Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS) Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer HIPÓTESE DE RETENÇÃO ART. 6º, 2º, inciso II Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres. Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos Florestamento, reflorestamento, semeadura, adubação e congêneres Escoramento, contenção de encostas e serviços congêneres Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo Vigilância, segurança ou monitoramento de bens e pessoas. 35

36 Fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço. Planejamento, organização e administração de feiras, exposições, congressos e congêneres. 7.6 LOCAL DA PRESTAÇÃO ESTABELECIMENTO OU DOMICÍLIO: Art. 3 o O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XXII, quando o imposto será devido no local (...) Hipóteses Consideradas: Local do Estabelecimento ou do domicílio do TOMADOR (incisos I e XX); Local da EXECUÇÃO do serviço; Local do Estabelecimento ou domicílio do PRESTADOR. Art. 4 o Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas. CTN - Domicílio Tributário: Art Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal: 36

37 II - quanto às pessoas jurídicas de direito privado ou às firmas individuais, o lugar da sua sede, ou, em relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento; III - quanto às pessoas jurídicas de direito público, qualquer de suas repartições no território da entidade tributante. Lei /2002 (Código Civil):Art. 75. Quanto às pessoas jurídicas, o domicílio é: I - da União, o Distrito Federal; II - dos Estados e Territórios, as respectivas capitais; III - do Município, o lugar onde funcione a administração municipal; IV - das demais pessoas jurídicas, o lugar onde funcionarem as respectivas diretorias e administrações, ou onde elegerem domicílio especial no seu estatuto ou atos constitutivos. 1 o Tendo a pessoa jurídica diversos estabelecimentos em lugares diferentes, cada um deles será considerado domicílio para os atos nele praticados. 7.7 RETENÇÃO E RECOLHIMENTO: RETENÇÃO DO ISS: Art. 6º, 2º, inciso II O TOMADOR É RESPONSÁVEL PELO RECOLHIMENTO SERVIÇOS LISTADOS: 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14(vetado), 7.15 (vetado), 7.16, 7.17, 7.19, 11.02, e 17.10; MUNICÍPIO PARA ONDE DEVERÁ SER RECOLHIDO O ISS: Art. 3º - incisos I a XXII - LOCAL PARA O RECOLHIMENTO. 37

38 7.8 LOCAL DO ESTABELECIMENTO OU DO DOMICÍLIO DO TOMADOR: Item da Lista Hipótese ou Serviço Prestado Município para o qual o ISS será devido Todos Serviços provenientes do exterior do Do estabelecimento do tomador ou País ou cuja Intermediário do serviço ou, na falta de Prestação se tenha iniciada no estabelecimento, onde ele estiver exterior do País domiciliado. Fornecimento de mão-de-obra, mesmo em caráter Do estabelecimento do tomador da temporário, inclusive de empregados mão-de-obra ou, na falta de ou trabalhadores, avulsos ou estabelecimento, onde ele estiver temporários, contratados pelo domiciliado. prestador de serviço. 7.9 LOCAL DA EXECUÇÃO DO SERVIÇO: (Art. 3º, incisos I a XXII): 3.04 Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS) Demolição. 38

39 7.05 Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS) Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres Decoração e jardinagem, inclusive corte e poda de árvores Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos Florestamento, reflorestamento, semeadura, adubação e congêneres Escoramento, contenção de encostas e serviços congêneres Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de embarcações Vigilância, segurança ou monitoramento de bens e pessoas Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie Espetáculos teatrais Exibições cinematográficas Espetáculos circenses Programas de auditório Parques de diversões, centros de lazer e congêneres Boates, taxi-dancing e congêneres Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e congêneres Feiras, exposições, congressos e congêneres Bilhares, boliches e diversões eletrônicas ou não Corridas e competições de animais Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador Execução de música Fornecimento de música para ambientes fechados ou não, mediante transmissão por qualquer processo. 39

40 12.15 Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas, competições esportivas, de destreza intelectual ou congêneres Recreação e animação, inclusive em festas e eventos de qualquer natureza Serviços de transporte de natureza municipal. 17 Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres Assessoria ou consultoria de qualquer natureza, não contida em outros itens desta lista; análise, exame, pesquisa, coleta, compilação e fornecimento de dados e informações de qualquer natureza, inclusive cadastro e similares Planejamento, organização e administração de feiras, exposições, congressos e congêneres. 20 Serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários, ferroviários e metroviários Serviços portuários, ferroportuários, utilização de porto, movimentação de passageiros, reboque de embarcações, rebocador escoteiro, atracação, desatracação, serviços de praticagem, capatazia, armazenagem de qualquer natureza, serviços acessórios, movimentação de mercadorias, serviços de apoio marítimo, de movimentação ao largo, serviços de armadores, estiva, conferência, logística e congêneres BASE DE CÁLCULO: Art. 7 o A base de cálculo do imposto é o preço do serviço. 1 o Quando os serviços descritos pelo subitem 3.04 da lista anexa forem prestados no território de mais de um Município, a base de cálculo será proporcional, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao número de postes, existentes em cada Município. 2 o Não se incluem na base de cálculo do Imposto Sobre Serviços de Qualquer Natureza: 40

41 I - o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa a esta Lei Complementar; Dedução da Base de Cálculo: 7.02 Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS) Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS) ISS NA CONSTRUÇÃO CIVIL: A dedução da base de cálculo refere-se ao material adquirido de terceiros, ou produzido pelo prestador dos serviços dentro do local da obra. No tocante às mercadorias produzidas pelo prestador fora do canteiro de obras, nem sequer compõe o preço do serviço, por previsão expressa da lei, que determina que estão sujeitos ao ICMS. JURISPRUDÊNCIA: ISS e Operações de Locação de Bens Móveis Ao aplicar a Súmula Vinculante 31 ( É inconstitucional a incidência do Imposto sobre Serviços de Qualquer Natureza ISS sobre operações de locação de bem móveis. ), Salientou-se, ainda, que a situação em apreço não trataria de prestação de serviço ou operação mista (que envolve 41

42 tanto a prestação de serviço quanto a locação). RE /SP, rel. Min. Gilmar Mendes, (RE ) Porém, se a empresa locar máquinas com operador, carros com motorista, etc. haverá a incidência do ISS, pois há a prestação do serviço. A base de cálculo do ISS, neste caso, será o valor do serviço prestado (art. 7º da Lei Complementar 116/2003). RECURSO REPETITIVO. ISSQN. ENGENHARIA CONSULTIVA. A Seção, ao julgar o recurso sob regime do art. 543-C do CPC c/c a Resolução n. 8/2008-STJ, entendeu que, seja sob a égide do DL n. 406/1968 seja com o advento da LC n. 116/2003, o ISSQN incidente sobre os serviços de engenharia consultiva necessária à realização da obra na construção civil, obedecendo-se à unidade da obra, deve ser recolhido no local da construção. Não importa se o contrato tenha estabelecido o valor total da obra sem discriminar onde seria cada etapa, porque o fato relevante a ser considerado é o local onde será realizada a obra e para onde se direcionam todos os esforços e trabalhos, mesmo que alguns tenham sido realizados intelectual ou materialmente na sede da empresa, sendo certo que a obra deve ser vista como uma unidade. REsp SP, Rel. Min. Eliana Calmon, julgado em 14/10/2009. JURISPRUDÊNCIA - STF: (RE /MG, Relatora Ministra Ellen Gracie, julgado em 04/02/2010, DJe- 081) Ressalte-se que, com o reconhecimento da repercussão geral da matéria, deve ser aplicado o regime legal previsto no art. 543-B do Código de Processo Civil, conforme procedimento já apreciado por esta Corte no julgamento das Questões de Ordem no RE , no RE e no , todos de minha relatoria. Ademais, verifico que a matéria já se encontra pacificada no âmbito desta Corte, no sentido da possibilidade da dedução da base de cálculo do ISS dos materiais empregados na construção civil. 42

43 JURISPRUDÊNCIA - STJ: 1. O Supremo Tribunal Federal, no RE /MG interposto contra acórdão desta Corte, reconheceu a repercussão geral da questão posta a julgamento, nos temos do art. 543-B do CPC, e exarou decisão publicada em , reformando o acórdão recorrido, com o seguinte teor: "Esta Corte firmou o entendimento no sentido da possibilidade da dedução da base de cálculo do ISS dos materiais empregados na construção civil. Precedentes". 2. A base de cálculo do ISS restou analisada pelo Supremo Tribunal Federal no julgamento acima, portanto, revejo o entendimento anterior, a fim de realinhar-me à orientação fixada pela Corte Suprema para reconhecer a possibilidade de dedução da base de cálculo do ISS dos materiais empregados na construção civil. (STJ. Segunda Turma. AgRg no AgRg no REsp /MG. Relator Min. Humberto Martins. Julgado em 23/08/2011. DJe 01/09/2011) LEGISLAÇÃO MUNICIPAL: Caso a legislação municipal disponha de forma diferente à LC 116/2003 ou jurisprudência do STF e STJ, deve ser observada a legislação municipal, pois cabe ao Contratado (Contribuinte) ingressar com ação judicial sobre a possibilidade de dedução integral ou parcial dos materiais aplicados na obra de construção civil ALÍQUOTA DO ISS: ADCT: Art. 88. Enquanto lei complementar não disciplinar o disposto nos incisos I e III do 3º do art. 156 da Constituição Federal, o imposto a que se refere o inciso III do caput do mesmo artigo: I - terá alíquota mínima de dois por cento, exceto para os serviços a que se referem os itens 32, 33 e 34 da Lista de Serviços anexa ao Decreto-Lei nº 406, de 31 de dezembro de 1968; (itens 7.02, 7.04 e 7.05 da LC 116/2003) 43

44 LC. 116/2003: Art. 8 o As alíquotas máximas do Imposto Sobre Serviços de Qualquer Natureza são as seguintes: II demais serviços, 5% (cinco por cento) ISS OU ICMS?: LC. 116/2003- art. 1º: 2 o Ressalvadas as exceções expressas na lista anexa, os serviços nela mencionados não ficam sujeitos ao Imposto Sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS, ainda que sua prestação envolva fornecimento de mercadorias. (Ver Nota Técnica 008/2011 GECON) Organização de festas e recepções; bufê (exceto o fornecimento de alimentação e bebidas, que fica sujeito ao ICMS). LC. 87/96 art. 2º: IV - fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios; SIMPLES NACIONAL LC. 123/2006: Art. 21: 4º A retenção na fonte de ISS das microempresas ou das empresas de pequeno porte optantes pelo Simples Nacional somente será permitida se observado o disposto no art. 3º da Lei Complementar nº 116, de 31 de julho de 2003, e deverá observar as seguintes normas: I - a alíquota aplicável na retenção na fonte deverá ser informada no documento fiscal e corresponderá ao percentual de ISS previsto nos Anexos III, IV ou V desta Lei Complementar para a faixa de receita bruta a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês anterior ao da prestação; 44

45 IV - na hipótese de a microempresa ou empresa de pequeno porte estar sujeita à tributação do ISS no Simples Nacional por valores fixos mensais, não caberá a retenção a que se refere o caput deste parágrafo; V - na hipótese de a microempresa ou empresa de pequeno porte não informar a alíquota de que tratam os incisos I e II deste parágrafo no documento fiscal, aplicar-se-á a alíquota correspondente ao percentual de ISS referente à maior alíquota prevista nos Anexos III, IV ou V desta Lei Complementar; Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP INSS ISS Até ,00 6,00% 0,00% 0,00% 0,00% 0,00% 4,00% 2,00% De ,01 a ,00 8,21% 0,00% 0,00% 1,42% 0,00% 4,00% 2,79% De ,01 a ,00 10,26% 0,48% 0,43% 1,43% 0,35% 4,07% 3,50% De ,01 a ,00 11,31% 0,53% 0,53% 1,56% 0,38% 4,47% 3,84% De ,01 a ,00 11,40% 0,53% 0,52% 1,58% 0,38% 4,52% 3,87% De ,01 a ,00 De ,01 a ,00 12,42% 0,57% 0,57% 1,73% 0,40% 4,92% 4,23% 12,54% 0,59% 0,56% 1,74% 0,42% 4,97% 4,26% AMUNES PROTOCOLO DE COOPERAÇÃO FISCAL (Decreto R/2010): Art. 1 Fica instituída a sistemática de retenção e repasse do Imposto sobre Serviço ISS através do Protocolo de Cooperação Fiscal a ser firmado entre o Governo do Estado e os Municípios do Estado do Espírito Santo. 45

46 Art. 2º Os órgãos e entidades da Administração direta, autárquica e fundacional, e as empresas públicas e as de economia mista do Estado do Espírito Santo integrantes do Sistema de Administração Financeira para Estados e Municípios SIAFEM são responsáveis pelo recolhimento do ISS quando da contratação de serviços descritos nos incisos I e II do parágrafo 2º do art. 6º da Lei Complementar N. 116/2003, na condição de responsáveis tributários dos municípios que aderirem ao Protocolo de Cooperação Fiscal. 8. RETENÇÃO DO INSS PESSOA JURÍDICA: 8.1 RETENÇÃO DO INSS - IN RFB 971/2009: Art A empresa contratante de serviços prestados mediante cessão de mãode-obra ou empreitada, inclusive em regime de trabalho temporário, a partir da competência fevereiro de 1999, deverá reter 11% (onze por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e recolher à Previdência Social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada, observado o disposto no art. 79 e no art CESSÃO DE MÃO-DE-OBRA E EMPREITADA: Art Cessão de mão-de-obra é a colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores que realizem serviços contínuos, relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação, inclusive por meio de trabalho temporário na forma da Lei nº 6.019, de

47 1º Dependências de terceiros são aquelas indicadas pela empresa contratante, que não sejam as suas próprias e que não pertençam à empresa prestadora dos serviços. 2º Serviços contínuos são aqueles que constituem necessidade permanente da contratante, que se repetem periódica ou sistematicamente, ligados ou não a sua atividade fim, ainda que sua execução seja realizada de forma intermitente (alternado) ou por diferentes trabalhadores. 3º Por colocação à disposição da empresa contratante, entende-se a cessão do trabalhador, em caráter não eventual, respeitados os limites do contrato. 8.3 EMPREITADA: Art Empreitada é a execução, contratualmente estabelecida, de tarefa, de obra ou de serviço, por preço ajustado, com ou sem fornecimento de material ou uso de equipamentos, que podem ou não ser utilizados, realizada nas dependências da empresa contratante, nas de terceiros ou nas da empresa contratada, tendo como objeto um resultado pretendido. 8.4 DOS SERVIÇOS SUJEITOS À RETENÇÃO (IN RFB 971/2009): Art Estarão sujeitos à retenção, se contratados mediante cessão de mãode-obra ou empreitada, observado o disposto no art. 149, os serviços de: I - limpeza, conservação ou zeladoria, que se constituam em varrição, lavagem, enceramento ou em outros serviços destinados a manter a higiene, o asseio ou a conservação de praias, jardins, rodovias, monumentos, edificações, instalações, dependências, logradouros, vias públicas, pátios ou de áreas de uso comum; II - vigilância ou segurança, que tenham por finalidade a garantia da integridade física de pessoas ou a preservação de bens patrimoniais; 47

48 III - construção civil, que envolvam a construção, a demolição, a reforma ou o acréscimo de edificações ou de qualquer benfeitoria agregada ao solo ou ao subsolo ou obras complementares que se integrem a esse conjunto, tais como a reparação de jardins ou de passeios, a colocação de grades ou de instrumentos de recreação, de urbanização ou de sinalização de rodovias ou de vias públicas; IV - natureza rural, que se constituam em desmatamento, lenhamento, aração ou gradeamento, capina, colocação ou reparação de cercas, irrigação, adubação, controle de pragas ou de ervas daninhas, plantio, colheita, lavagem, limpeza, manejo de animais, tosquia, inseminação, castração, marcação, ordenhamento e embalagem ou extração de produtos de origem animal ou vegetal; V - digitação, que compreendam a inserção de dados em meio informatizado por operação de teclados ou de similares; VI - preparação de dados para processamento, executados com vistas a viabilizar ou a facilitar o processamento de informações, tais como o escaneamento manual ou a leitura ótica. Parágrafo único. Os serviços de vigilância ou segurança prestados por meio de monitoramento eletrônico não estão sujeitos à retenção. Art Estarão sujeitos à retenção, se contratados mediante cessão de mãode-obra, observado o disposto no art. 149, os serviços de: (Relação constante da IN RFB nº 971/2009). I acabamento; II embalagem; III acondicionamento; IV cobrança; V - coleta ou reciclagem de lixo ou de resíduos (exceto quando realizados com a utilização de equipamentos tipo contêineres ou caçambas estacionárias); VI copa; 48

49 VII hotelaria; VIII - corte ou ligação de serviços públicos; IX - distribuição, que se constituam em entrega, em locais predeterminados ; X - treinamento e ensino; XI - entrega de contas e de documentos; XII - ligação de medidores ; XIII - leitura de medidores, XIV - manutenção de instalações, de máquinas ou de equipamentos, quando indispensáveis ao seu funcionamento regular e permanente e desde que mantida equipe à disposição da contratante; XV - montagem, que envolvam a reunião sistemática, conforme disposição predeterminada em processo industrial ou artesanal (...); XVI - operação de máquinas, de equipamentos e de veículos relacionados com a sua movimentação ou funcionamento; XVII - operação de pedágio ou de terminal de transporte; XVIII - operação de transporte de passageiros; XIX - portaria, recepção ou ascensorista, XX - recepção, triagem ou movimentação; XXI - promoção de vendas ou de eventos; XXII - secretaria e expediente; XXIII - saúde, quando prestados por empresas da área da saúde e direcionados ao atendimento de pacientes; XXIV - telefonia ou de telemarketing, Art É exaustiva a relação dos serviços sujeitos à retenção, constante dos arts. 117 e 118, conforme disposto no 2º do art. 219 do RPS. Parágrafo único. A pormenorização das tarefas compreendidas em cada um dos serviços, constantes nos incisos dos arts. 117 e 118, é exemplificativa. 8.5 SOLUÇÕES DE CONSULTA: SOLUÇÃO DE CONSULTA Nº 92 de 24 de Agosto de 2010 ASSUNTO: Contribuições Sociais Previdenciárias 49

50 EMENTA: SERVIÇOS DE MANUTENÇÃO EM GERAL. CESSÃO DE MÃO-DE- OBRA. EMPREITADA. A execução de serviços de manutenção em geral enquadrados como manutenção de instalações, de máquinas ou de equipamentos, quando indispensáveis ao seu funcionamento regular e permanente, nos termos do inciso XIV do art. 118 da IN RFB nº 971, de 2009, somente sujeita-se à retenção prevista no art. 31 da Lei nº 8.212, de 1991, se efetuada mediante cessão de mão-de-obra, com equipe à disposição da empresa contratante. A execução de serviços de serviço de manutenção em geral enquadrados como serviços de construção civil, nos termos do Anexo VII da IN RFB nº 971, de 2009, sujeita-se à retenção prevista no art. 31 da Lei nº 8.212, de 1991, se efetuada mediante cessão de mão-de-obra ou empreitada. SOLUÇÃO DE CONSULTA Nº 62 de 07 de Julho de 2010 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: SERVIÇOS DE MANUTENÇÃO E REPARAÇÃO EM EQUIPAMENTOS. RETENÇÃO. A manutenção ou a reparação feita em elevadores, escadas rolantes, esteiras rolantes, fingers (pontes de embarque de passageiros) e equipamentos de acessibilidade (plataforma elevatória, plataforma vertical, cadeira elevatória e home lift - elevadores residenciais), de fabricação própria, sujeita-se ao instituto da retenção de contribuições previdenciárias, quando contratada mediante cessão de mão-de-obra e seja indispensável ao seu funcionamento regular e permanente, e desde que mantida equipe à disposição da contratante. A manutenção ou a reparação feita em elevadores, escadas rolantes, esteiras rolantes, fingers (pontes de embarque de passageiros) e equipamentos de acessibilidade (plataforma elevatória, plataforma vertical, cadeira elevatória e home lift - elevadores residenciais), fabricados por terceiros, é enquadrada como serviço de construção civil e, conseqüentemente, quando contratada mediante cessão de mão-de-obra ou empreitada, sujeita-se a aplicação do instituto da retenção. SOLUÇÃO DE CONSULTA Nº 25 de 22 de Fevereiro de 2010 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: SERVIÇOS DE INSTALAÇÃO E MANUTENÇÃO DE AR CONDICIONADO;(...) RETENÇÃO. Se a prestação contratada envolver serviços gerais de instalação, manutenção e conservação de equipamentos destinados à refrigeração de ambientes individualizados, alheios ao conceito de sistemas 50

51 centrais, não haverá sujeição ao regime de retenção de contribuições previdenciárias (...). SOLUÇÃO DE CONSULTA Nº 99 de 30 de Novembro de 2009 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: SERVIÇO DE INSTALAÇÃO E MANUTENÇÃO ELÉTRICA PRESTADO MEDIANTE CESSÃO DE MÃO-DE-OBRA. RETENÇÃO. A atividade de instalação e manutenção elétrica (CNAE /00) exercida mediante cessão ou empreitada de mão-de-obra está sujeita ao instituto da retenção previsto no art. 31 da Lei nº 8.212, de 1991, ainda que a empresa seja optante pelo Simples Nacional. SOLUÇÃO DE CONSULTA Nº 120 de 09 de Maio de 2011 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: EMPREITADA. CONSTRUÇÃO CIVIL. INSTALAÇÃO. RETENÇÃO. A instalação de divisórias e armários, mediante empreitada, pelo próprio fabricante, não está sujeita à retenção de 11% de contribuição social previdenciária, mesmo que ele emita, além da nota fiscal da venda, uma nota de serviços. A instalação de divisórias e armários, mediante empreitada, por quem não as fabricou, também não está sujeita à retenção de 11% de contribuição social previdenciária se for emitida apenas a nota fiscal de venda; todavia, caso se emita nota de serviços, seus valores integram a base de cálculo da retenção. SOLUÇÃO DE CONSULTA Nº 122 de 27 de Abril de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: RETENÇÃO SOBRE PRESTAÇÃO DE SERVIÇOS MEDIANTE CESSÃO DE MÃO-DE-OBRA. Não há a incidência da retenção de contribuição previdenciária de 11% sobre o valor bruto da nota fiscal, fatura ou recibo da prestação de serviços de manutenção periódica, preventiva e corretiva, nos termos do contrato anexado, pois tais serviços não são realizados mediante cessão de mão-de-obra, uma vez que não há efetiva disponibilização dos trabalhadores à contratante, no local por ela determinado. ANEXO VII IN 971/2009: 51

52 (Retenção mediante Cessão de mão-de-obra ou Empreitada). Exemplo: /00 INSTALAÇÃO E MANUTENÇÃO ELÉTRICA (SERVIÇO); /03 INSTALAÇÃO, MANUTENÇÃO E REPARAÇÃO DE ELEVADORES, ESCADAS E ESTEIRAS ROLANTES, EXCETO DE FABRICAÇÃO PRÓPRIA (SERVIÇO); /02 INSTALAÇÃO E MANUTENÇÃO DE SISTEMAS CENTRAIS DE AR CONDICIONADO, DE VENTILAÇÃO E REFRIGERAÇÃO (SERVIÇO); 8.6 DISPENSA DA RETENÇÃO: Art A contratante fica dispensada de efetuar a retenção, e a contratada, de registrar o destaque da retenção na nota fiscal, na fatura ou no recibo, quando: I - o valor correspondente a 11% (onze por cento) dos serviços contidos em cada nota fiscal, fatura ou recibo de prestação de serviços for inferior ao limite mínimo estabelecido pela RFB para recolhimento em documento de arrecadação (DARF R$ 10,00 Art. 398); II - a contratada não possuir empregados, o serviço for prestado pessoalmente pelo titular ou sócio e o seu faturamento do mês anterior for igual ou inferior a 2 (duas) vezes o limite máximo do salário-decontribuição ( 2 X 3.916,20 = 7.832,40), cumulativamente. III - a contratação envolver somente serviços profissionais relativos ao exercício de profissão regulamentada por legislação federal, ou serviços de treinamento e ensino definidos no inciso X do art. 118, desde que prestados pessoalmente pelos sócios, sem o concurso de empregados ou de outros contribuintes individuais. 52

53 1º Para comprovação dos requisitos previstos no inciso II do caput, a contratada apresentará à tomadora declaração assinada por seu representante legal, sob as penas da lei, de que não possui empregados e o seu faturamento no mês anterior foi igual ou inferior a 2 (duas) vezes o limite máximo do salário-de-contribuição. 2º Para comprovação dos requisitos previstos no inciso III do caput, a contratada apresentará à tomadora declaração assinada por seu representante legal, sob as penas da lei, de que o serviço foi prestado por sócio da empresa, no exercício de profissão regulamentada, ou, se for o caso, por profissional da área de treinamento e ensino, e sem o concurso de empregados ou contribuintes individuais, ou consignará o fato na nota fiscal, na fatura ou no recibo de prestação de serviços. 3º Para fins do disposto no inciso III do caput, são serviços profissionais regulamentados pela legislação federal, dentre outros, os prestados por administradores, advogados, aeronautas, aeroviários, agenciadores de propaganda, agrônomos, arquitetos, arquivistas, assistentes sociais, atuários, auxiliares de laboratório, bibliotecários, biólogos, biomédicos, cirurgiões dentistas, contabilistas, economistas domésticos, economistas, enfermeiros, engenheiros, estatísticos, farmacêuticos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, geógrafos, geólogos, guias de turismo, jornalistas profissionais, leiloeiros rurais, leiloeiros, massagistas, médicos, meteorologistas, nutricionistas, psicólogos, publicitários, químicos, radialistas, secretárias, taquígrafos, técnicos de arquivos, técnicos em biblioteconomia, técnicos em radiologia e tecnólogos. 8.7 NÃO SE SUJEITA À RETENÇÃO: Art Não se sujeita à retenção, a prestação de serviços de: I - administração, fiscalização, supervisão ou gerenciamento de obras; 53

54 II - assessoria ou consultoria técnicas; III - controle de qualidade de materiais; IV - fornecimento de concreto usinado, de massa asfáltica ou de argamassa usinada ou preparada; V - jateamento ou hidrojateamento; VI - perfuração de poço artesiano; VII - elaboração de projeto da construção civil; VIII - ensaios geotécnicos de campo ou de laboratório (sondagens de solo, provas de carga, ensaios de resistência, amostragens, testes em laboratório de solos ou outros serviços afins); IX - serviços de topografia; X - instalação de antena coletiva; XI - instalação de aparelhos de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão; XII - instalação de sistemas de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão, quando a venda for realizada com emissão apenas da nota fiscal de venda mercantil; XIII - instalação de estruturas e esquadrias metálicas, de equipamento ou de material, quando for emitida apenas a nota fiscal de venda mercantil; XIV - locação de caçamba; XV - locação de máquinas, de ferramentas, de equipamentos ou de outros utensílios sem fornecimento de mão-de-obra; XVI - fundações especiais. Parágrafo único. Quando na prestação dos serviços relacionados nos incisos XII e XIII do caput, houver emissão de nota fiscal, fatura ou recibo de prestação de serviços relativa à mão-de-obra utilizada na instalação do material ou do equipamento vendido, os valores desses serviços integrarão a base de cálculo da retenção. Art Caso haja, para a mesma obra, contratação de serviço relacionado no art. 143 e, simultaneamente, o fornecimento de mão-de-obra para execução de outro serviço sujeito à retenção, aplicar-se-á a retenção apenas a este serviço, desde que os valores estejam discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços. Parágrafo único. Não havendo discriminação na nota fiscal, na fatura ou no recibo de prestação de serviços, aplicar-se-á a retenção a todos os serviços contratados. 54