DIPJ 2013 Lucro Real. Instrutor: José Joaquim Filho Site: premiercursos.com.br

|

|

|

- Maria dos Santos Barroso Pinto

- 8 Há anos

- Visualizações:

Transcrição

1 DIPJ 2013 Lucro Real Instrutor: José Joaquim Filho Site: premiercursos.com.br

2 Objetivo: Orientar os participantes sobre o preenchimento da DIPJ 2013, ano calendário de 2012 e situações especiais em 2013, das Pessoas Jurídicas tributadas com Base no Lucro Real e o checklist para fins de cruzamentos com outras declarações acessórias. 3 DIPJ 2013 Regras Legais para Preenchimento e Envio (IN RFB nº 1.344/13) Instrutor: José Joaquim Filho 4

3 DIPJ 2013 BASE LEGAL Instituição da DIPJ: Instrução Normativa SRF nº 127 de 30/10/1998. Aprovação do Programa DIPJ 2013 Instrução Normativa RFB nº 1.344/13 DOU de 10/04/ INFORMAÇÕES CONTIDAS NA DIPJ Pasta Cadastro (Fichas de 1 a 3) Imposto sobre a Renda da Pessoa Jurídica IRPJ (Fichas de 4 a 15) Contribuição Social sobre o Lucro Líquido CSLL (Fichas de 16 a 18) Imposto sobre Produtos Industrializados IPI (Fichas de 19 a 26) Outros: Incentivos Fiscais, Preço de Transferência, Participações no Exterior, Demonstrações Financeiras, Informações Financeiras, Econômicas, Gerais e Previdenciárias. 6

Imposto sobre Produtos Industrializados IPI (Fichas de 19 a 26) Outros: Incentivos Fiscais, Preço de")

4 ESTRUTURA DA DIPJ A DIPJ está estruturada sob a forma de pastas, fichas e linhas: Pasta: é o conjunto de fichas relativas a um imposto ou contribuição, ou informações de natureza assemelhada ou afim. As fichas que compõem uma pasta são determinadas de acordo com o perfil da pessoa jurídica. Ficha: é o conjunto de linhas discriminadas verticalmente para ordenar informações, demonstrar dados ou apurar resultados. No canto esquerdo superior da tela consta o número da ficha, para facilitar sua identificação. Linha: é o campo identificado por número, título, valor e outras informações componentes da ficha. 7 APRESENTAÇÃO PELA MATRIZ A DIPJ Deve ser apresentada de forma centralizada pela matriz, por todas as pessoas jurídicas inclusive as equiparadas na forma da legislação pertinente. MATRIZ FILIAL DIPJ 2013 (consolidada) CNPJ Matriz Art. 4ºda IN RFB nº1.344/13 8

5 QUEM ESTÁOBRIGADO ÀAPRESENTAÇÃO DA DIPJ 1.Todas as Pessoas Jurídicas, inclusive as Equipadas, tributas pelo Lucro Real, Presumido ou Arbitrado; 2.As entidades Imunes e Isentas; Os templos de qualquer culto, os partidos políticos, os sindicatos, federações e confederações, as instituições de educação e as de assistência social, sem fins lucrativos previsto no art. 12 da Lei nº 9.532/97, as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis previsto no art. 15 da Lei nº 9.532/97, serviços sociais autônomos, conselhos de fiscalização de profissão regulamentadas e fundações de direito privado e público criadas ou mantidas pelo Poder Público. 3.Extintas, cindidas parcialmente, cindidas totalmente, fusionadas ou incorporadas; 4. Nota: A obrigatoriedade de entrega na forma prevista não se aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o ano-calendário anterior ao do evento Excluídas do Sistema Integrado de Pagamento de Impostos e Contribuições das ME e das EPP (Simples Nacional) no ano-calendário de 2012, em relação ao período posterior à exclusão. 9 QUEM ESTÁDESOBRIGADO ÀAPRESENTAÇÃO DA DIPJ 1. As ME e as EPP (optantes pelo Simples Nacional); NOTA: A PJ cuja exclusão do Simples Nacional produziu efeitos dentro do ano-calendário fica obrigada a entregar duas declarações: a Declaração Anual do Simples Nacional (DASN), referente ao período em que esteve enquadrada no Simples Nacional, e a DIPJ, referente ao período restante do ano-calendário. 2. As pessoas jurídicas inativas (sem qualquer atividade operacional, não operacional, financeira ou patrimonial em 2012), por estarem obrigadas à apresentação da Declaração de Inatividade; 3. Os órgãos públicos, as autarquias e as fundações públicas. 10

6 QUEM NÃO DEVE APRESENTAR A DIPJ 11 QUEM NÃO DEVE APRESENTAR A DIPJ 6. Pessoas Jurídicas domiciliadas no exterior que possuem bens e direitos no Brasil sujeito ao registro público; 7. O representante comercial, corretor, leiloeiro, despachante etc, que exerça exclusivamente a mediação para a realização de negócios mercantis (Lei nº 4.886/65, art. 1º), desde que não a tenha praticado por conta própria. 12

7 LOCAL E PRAZO DE ENTREGA A DIPJ 2013, ano calendário 2012 das PJ obrigadas, deverá ser enviada pela Internet através do programa ReceitaNet até as 23h59min59s (horário de Brasília) do dia 28 de junho de 2013; Encerramento de atividades, incorporação, fusão ou cisão: de janeiro a abril de 2013: enviar até o dia 28 de junho de 2013; de maio a dezembro de 2013: enviar até o último dia útil do mês subseqüente ao da ocorrência do evento. OBS: Utilizar o Programa Receitanet para transmitir via internet a declaração elaborada no programa da DIPJ Art. 5ºda IN RFB nº1.344/13 13 TRANSMISSÃO VIA CERTIFICAÇÃO DIGITAL Para a transmissão da DIPJ 2013, a assinatura digital da declaração, mediante a utilização de certificado digital válido, é obrigatória. Art. 3ºda IN RFB nº1.344/12 14

8 PROGRAMA GERADOR DA DECLARAÇÃO (PGD) O Programa Gerador da DIPJ 2013 servirá para gravar declarações do ano-calendário de 2012 e 2013; NOTA: A PJ que entregar DIPJ relativa a ano-calendário anterior a 2012 deve utilizar o Programa Gerador da DIPJ (PGD) aprovado para o ano-calendário a que se referir a declaração. O ano-calendário 2013 refere-se a encerramento de atividades, incorporação, fusão ou cisão; É vedada a remessa da DIPJ por via postal; Após a transmissão da declaração por meio da Internet, o Recibo de Recepção é emitido na conclusão do envio, podendo ser impresso pelo próprio contribuinte, como comprovante da recepção. 15 UTILIDADE DO PROGRAMA GERADOR DA DECLARAÇÃO (PGD) Serve para o preenchimento, importação ou análise de dados da declaração; Efetua cálculos, transportes e fechamentos aritméticos; Possibilita a impressão da declaração, completa ou por partes, recibo de entrega após sua transmissão, instruções de preenchimento, instruções de importação e modelos de fichas. 16

9 PENALIDADES A não-apresentação ou apresentação da DIPJ após o prazo fixado, sujeita o contribuinte às seguintes multas: 2% de multa ao mês-calendário ou fração, incidente sobre o montante do imposto de renda da pessoa jurídica informado na DIPJ, ainda que integralmente pago, limitada a 20%. A multa mínima a ser aplicada é de R$ 500,00. ATENÇÃO! No caso da entrega da DIPJ fora do prazo, será emitida NOTIFICAÇÃO de multa por atraso correspondente, sendo esta gravada juntamente com o recibo de entrega da Declaração. Considera-se o sujeito passivo intimado 15 dias após a transmissão da declaração. IN SRF Nº 686/06, art. 113 da Lei nº /05, art. 6º IN RFB nº 1.344/13 17 PENALIDADES NOTIFICAÇÃO DE LANÇAMENTO (MAED) O Programa emitirá, logo após a transmissão, Notificação de Lançamento de Multa por Atraso na Entrega da Declaração (MAED), para o contribuinte que entregar a declaração após o prazo fixado. Essas Notificações podem ser de 3 (três) tipos distintos: MODELO I: contribuinte apresenta declaração após prazo de entrega (em atraso) de forma espontânea, sem ainda ter sido intimado pela RFB (antes de qualquer procedimento de ofício). Redução de 50% no valor da multa lançada; MODELO II: contribuinte apresenta declaração após prazo de entrega (com atraso) em decorrência de intimação da RFB para entrega da mesma, porém entregando-a DENTRO do prazo fixado na intimação. Redução de 25% no valor da multa lançada; MODELO III: contribuinte apresenta declaração após prazo de entrega (com atraso) em decorrência de intimação da RFB para entrega da mesma, porém entregando-a APÓS o prazo fixado na intimação. Não haverá redução no valor da multa lançada. 18

10 PENALIDADES As multas, serão reduzidas: Em 50%, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício; Em 25%, se houver a apresentação da declaração no prazo fixado em intimação. Art. 6º, 2º da IN RFB nº1.344/13 19 PENALIDADES ENTREGA COM INCORREÇÕES OU OMISSÕES As declarações apresentadas com informações inexatas, omitidas ou incompletas estarão sujeitas à multa de R$ 20,00 para grupo de 10 irregularidades; A comprovação do recolhimento da multa não dispensa o declarante da reapresentação da DIPJ corrigida. Códigos: Omissão/ Erro: 0381 Atraso na entrega: 2170 Art. 6º, II da IN RFB nº1.344/13 20

11 RETIFICAÇÃO DA DIPJ A DIPJ poderá ser retificada a qualquer tempo não sendo necessário uma prévia autorização da Receita Federal; A declaração retificadora terá a mesma natureza da declaração originalmente apresenta, substituindo-a integralmente; A PJ que entregar DIPJ retificadora que altere valores informados na Declaração de Débitos e Créditos Tributários Federais (DCTF) deverá proceder à mesma alteração de valores na (DCTF MP n /2001); O prazo para retificação: => Extingue-se em 5 (cinco) anos o direito de contribuinte retificar a Declaração conforme os arts. 150 e 173 do CTN. 21 HIPÓTESES NÃO ADMITIDA PARA RETIFICAÇÃO DA DIPJ Quando iniciado procedimento de ofício; e Quando tiver por objetivo alterar o regime de tributação anteriormente adotado, salvo nos casos determinados pela legislação, para fins de determinação do lucro arbitrado. RIR/1999, art. 832; e IN SRF nº 166, de 1999, art. 4º. 22

12 GUARDA DE DOCUMENTOS 23 DECLARAÇÕES QUE NÃO ATENDA AS EPECIFICAÇÕES TÉCNICAS 24

13 Programa DIPJ 2013 (Preenchimento das Fichas) Versão 1.0 Instrutor: José Joaquim Filho 25 ABERTURA DE NOVA DECLARAÇÃO 26

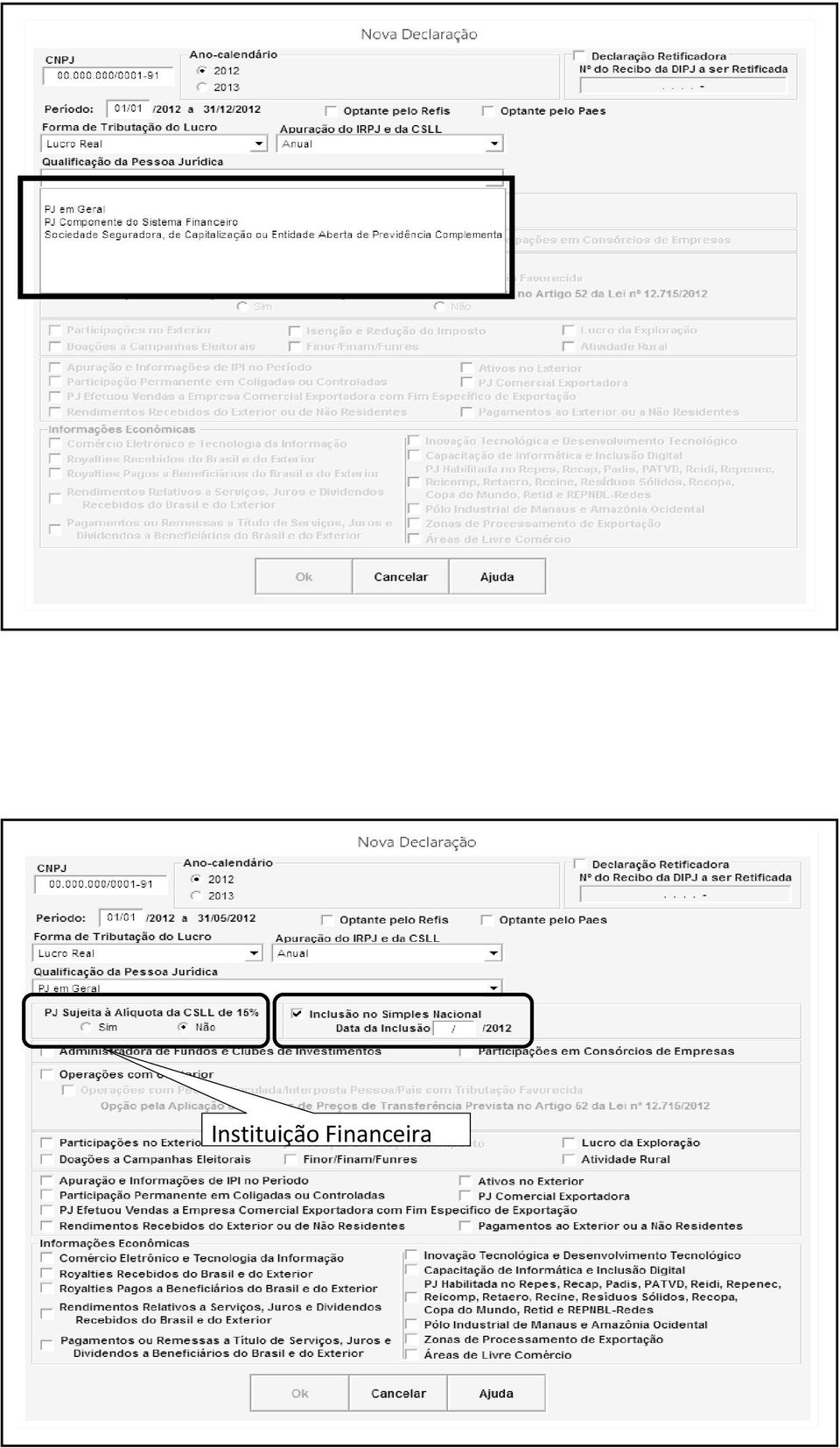

14 ABERTURA DE NOVA DECLARAÇÃO Selecionar a forma de tributação do lucro. - Lucro Real; - Lucro Presumido; - Lucro Arbitrado; - Lucro Real/Arbitrado; - Lucro Presumido/Arbitrado; - Lucro Presumido/Real; - Lucro Presumido/Real/Arbitrado; -Imune do IRPJ; ou -Isenta do IRPJ. Entidades Imunes e Isentas do IRPJ Os templos de qualquer culto, os partidos políticos, os sindicatos, federações e confederações, as instituições de educação e as de assistência social, sem fins lucrativos previsto no art. 12 da Lei nº 9.532/97, as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis previsto no art. 15 da Lei nº 9.532/97, serviços sociais autônomos, conselhos de fiscalização de profissão regulamentadas e fundações de direito privado e público criadas ou mantidas pelo Poder Público.

15 Instituição Financeira

16 PJ que realizou exportação/importação de bens, serviços ou direitos ou auferiu receitas financeiras ou incorreu em despesas financeiras em operações efetuadas com pessoa física ou jurídica residente ou domiciliada no exterior.

17 PJ que tiver qualquer estabelecimento industrial ou equiparado a industrial sujeita a apuração do IPI, ainda que somente tenha dado saída a produto isento, tributado à alíquota zero ou com suspensão, ou que tenha somente informações relativas ao saldo credor de IPI referente ao ano-calendário anterior.

18 Ao clicar nestes campos, abrirão novas fichas referente as informações econômicas.

19 No programa da DIPJ é possível alterar os dados cadastrais na tela inicial.

20 DADOS CADASTRAIS O CPF do representante será confrontado com o constante no cadastro do CNPJ no momento do envio da declaração.

21 Somente custos Novos Critérios Somente custos Novos Critérios

22

23 NOVOS CRITÉRIOS CONTÁBEIS: Incluir as despesas com vendas, gerais e administrativas, e outras despesas operacionais; CUIDADO! Não incluir nesta ficha as vendas canceladas, os descontos incondicionais, os tributos sobre as vendas, as receitas e despesas financeiras e as variações cambiais (Ficha 06A).

24 NOVOS CRITÉRIOS CONTÁBEIS Linha 06A/03 - Receita de Venda de Produtos de Fabricação Própria no Mercado Interno A PJ não deve incluir o valor do IPI cobrado destacadamente do comprador ou contratante e o valor do ICMS cobrado na condição de substituto.

25 FICHA FCONT FICHA FCONT CUIDADO NOS CRUZAMENTOS COM O FCONT M030- Tem que bater com o saldo Ficha 06A Linha 78 da DIPJ (Trimestral ou Anual). I350 / I355: Registros incluídos com o mesmo conceito da ECD. Devem ser informados os saldos das contas de resultado antes do encerramento. Se trimestral, os registros devem ser informados por trimestre (resultado das fichas 04A,5A,6A até a linha 78 da Ficha 06A da DIPJ.

26

27 NOTA: O Valor Da linha 02 da Ficha 09A da DIPJ tem que bater com o resultado líquido dos lançamentos do Tipo X e F escriturado no Fcont (Registros I200 e I250). NOVAS LINHAS: 35,42,43,44

28 NOVAS LINHAS: 65,69, NOVAS LINHAS: 79,80,81

29 Informar mês a mês se apurado com base na Receita Bruta e Acréscimos ou com base em Balanço de Suspensão ou Redução LINHA 07 Utilizada somente nos meses que a PJ levantou balanço ou balancete de suspensão ou redução (Linhas 11/ / /04 Linha 11/05 Linha 11/06 Linha 11/07). Linhas 16 a 18 Deduções de IR. Retido Incluir os valores excedentes do IRRF não utilizados na apuração do IRPJ mensal, no transcorrer do ano-calendário. LINHA 20 IRPJ Recolhido com DARF + IRRF compensado durante o ano.

30 NOTA: O Valor Da linha 02 da Ficha 17 da DIPJ tem que bater com o resultado líquido dos lançamentos do Tipo X e F escriturado no Fcont (Registros I200 e I250).

31 NOVA LINHA: 35 NOVA LINHA: 58

32 Linhas 80 a 83 Deduções da CSLL Retidas Incluir os valores excedentes da CSLL não utilizados na apuração da CSLL mensal, no transcorrer do ano-calendário. LINHA 84 CSLL Recolhida com DARF + CSLL compensada durante o ano. PASTA IPI

33 Informar o montante do saldo credor do período anterior, se houver (Campo 007 do quadro "Demonstrativo de Créditos" do livro Registro de Apuração do IPI, modelo 8), apenas com relação ao último mês ou decêndio, conforme o caso, do anocalendário anterior. Valor do campo 013 do quadro "Demonstrativo de Débitos" do livro Registro de Apuração do IPI, modelo 8). Valor do campo 006 do quadro "Demonstrativo de Créditos" do livro Registro de Apuração do IPI, modelo 8). Valor do campo 016 ou 017 do quadro "Apuração do Saldo" do livro Registro de Apuração do IPI, modelo 8).

34 Com Créditos: valor contábil com crédito sem o IPI; Sem Créditos: valor sem crédito; IPI Creditado: IPI creditado. 1.Os valores são extraídos do Livro de Apuração do IPI, modelo 8 e a informação é um Resumo Anual separada em Mercado Nacional e Externo; 2 O total do IPI creditado anual deve ser o mesmo valor constante do somatório de todos os decêndios da linha 01 da Ficha 20 CONFERIR COM: 1.Compras Ficha 04A 2.IPI Creditado Ficha 20 Com Débitos: valor contábil com débito sem o IPI; Sem Débitos: valor sem débito; IPI Debitado: IPI debitado. 1.Os valores são extraídos do Livro de Apuração do IPI, modelo 8 e a informação e a informação é um Resumo Anual separada em Mercado Nacional e Externo; 2 O total do IPI debitado deve ser o mesmo valor constante do somatório de todos os decêndios da linha 01 da Ficha 20. CONFERIR COM: 1.Faturamento Ficha 06A 2.IPI Debitado Ficha 20

35 Informar, por ordem decrescente de valor, o nº do CNPJ e o valor contábil anual das entradas, sem o IPI, dos maiores fornecedores de insumos ou mercadorias (inclusive isentos, alíquota zero, com suspensão, imunes e não tributados), utilizados no processo industrial ou comercializados. 1. Preencher /000-00, se o fornecedor for estrangeiro; 2.Deverão ser relacionados os fornecedores que representem, no mínimo, por 80% do total dos valores das entradas de insumos ou mercadorias, limitado a 100 linhas. CONFERIR COM: 1.Compras Ficha 04A 2.Entradas e Créditos Ficha 21 Informar, por ordem decrescente de valor, a classificação fiscal (tabela TIPI), o nome do insumo ou mercadoria (inclusive isentos, alíquota zero, com suspensão, imunes e não tributados), utilizados no processo industrial ou comercializados; Deverão ser relacionados os insumos ou mercadorias que representem, no mínimo 80% do total dos valores das entradas utilizados no processo industrial ou comercializados, limitado a 50 linhas. CONFERIR COM: 1.Compras Ficha 04A 2.Entradas e Créditos Ficha 21

36 Informar, por ordem decrescente de valor, o nº do CNPJ e o valor contábil anual das saídas, sem o IPI, dos maiores destinatários de produtos, mercadorias e insumos (inclusive isentos, alíquota zero, com suspensão, imunes e não tributados). 1. Preencher /000-00, se o destinatário estiver no exterior; 2 Deverão ser relacionados os clientes que representem, no mínimo, por 80% do total dos valores das saídas de insumos ou mercadorias, limitado a 100 linhas. CONFERIR COM: 1.Faturamento Ficha 06A 2.Saídas e Débitos Ficha 22 Informar, por ordem decrescente de valor, a classificação fiscal (tabela TIPI), as saídas de produtos, mercadorias e Insumos (inclusive isentos, alíquota zero, com suspensão, imunes e não tributados); Deverão ser relacionados os produtos, insumos e mercadorias que representem, no mínimo 80% do total dos valores das saídas, limitado a 50 linhas. CONFERIR COM: 1.Faturamento Ficha 06A 2.Saídas e Débitos Ficha 22

37 PASTA INFORMAÇÕES PREÇOS DE TRANSFERÊNCIA PASTA INFORMAÇÕES IMPORTAÇÃO / EXPORTAÇÕES NORMAIS

38 PASTA INFORMAÇÕES PARTICIPAÇÕES NO EXTERIOR Esta ficha deverá ser preenchida pela pessoa jurídica, residente ou domiciliada no Brasil que tenha, participado no capital de pessoa jurídica residente ou domiciliado no exterior. Informação: Deverá informar até 50 pessoas jurídicas situadas no exterior, em ordem decrescente de resultado auferido no exterior. PASTA INFORMAÇÕES BALANÇO ATIVO (NOVOS CRITÉRIOS) FICHA FCONT FICHA FCONT CUIDADO NOS CRUZAMENTOS COM O FCONT M025-Saldos Iniciais ATIVO, PASSIVO, PL Societários e Fiscais. Fichas DIPJ: 36A,36E,37A, 37E. I150, I155 Saldos Iniciais e Finais Societários da ECD -ATIVO, PASSIVO E PL. Fichas DIPJ: 36A,37A

39 PASTA INFORMAÇÕES BALANÇO ATIVO (NOVOS CRITÉRIOS) PASTA INFORMAÇÕES BALANÇO ATIVO (NOVOS CRITÉRIOS)

40 PASTA INFORMAÇÕES BALANÇO ATIVO (CRITÉRIOS ) PASTA INFORMAÇÕES BALANÇO ATIVO (CRITÉRIOS )

41 PASTA INFORMAÇÕES BALANÇO ATIVO (CRITÉRIOS ) PASTA INFORMAÇÕES BALANÇO PASSIVO (NOVOS CRITÉRIOS)

42 PASTA INFORMAÇÕES BALANÇO PASSIVO (NOVOS CRITÉRIOS) PASTA INFORMAÇÕES BALANÇO PASSIVO (CRITÉRIOS )

43 PASTA INFORMAÇÕES BALANÇO PASSIVO (CRITÉRIOS ) PASTA INFORMAÇÕES DMPL (NOVOS CRITÉRIOS)

44 PASTA INFORMAÇÕES DMPL (CRITÉRIOS EM ) PASTA INFORMAÇÕES ECONÔMICAS PJ que tenham efetuado durante o ano-calendário vendas de bens (tangíveis ou intangíveis) ou prestado serviços, por meio da Internet, para pessoas físicas e jurídicas, residentes ou domiciliadas no Brasil ou no exterior. As pessoas jurídicas que efetuaram vendas de bens tangíveis para órgãos da Administração Pública Direta, por meio da Internet, também deverão preencher esta ficha.

45 PASTA INFORMAÇÕES ECONÔMICAS PJ que efetuaram durante o ano-calendário, por meio da Internet, vendas de bens tangíveis (corpóreos), de bens intangíveis (incorpóreos) ou prestado serviços para pessoas físicas ou jurídicas, residentes ou domiciliadas no Brasil ou no exterior. PASTA INFORMAÇÕES ECONÔMICAS PJ que receberam de pessoas físicas ou jurídicas, residentes ou domiciliadas no Brasil ou no exterior, rendimentos a título de royalties relativos a: - exploração econômica dos direitos patrimoniais do autor, de marcas, de patentes e de desenho industrial; - exploração de know-how; - exploração de franquias; -exploração dos direitos relativos à propriedade intelectual referente a cultivares.

46 PASTA INFORMAÇÕES ECONÔMICAS PJ que receberam rendimentos relativos a: - serviços de assistência técnica, científica, administrativa e semelhantes que impliquem transferência de tecnologia (Obs: Registrado do INPI); - serviços técnicos e de assistência que não impliquem transferência de tecnologia, prestados no Brasil ou no exterior à pessoa jurídica declarante (Obs: Dispensado de Registro do INPI); - juros sobre capital próprio, bem como juros decorrentes de contratos de mútuo entre empresas ligadas e juros decorrentes de contratos de financiamento; -dividendos decorrentes de participações em outras empresas. PASTA INFORMAÇÕES ECONÔMICAS PJ que efetuaram pagamento ou remessa a pessoas físicas ou jurídicas, residentes ou domiciliadas no Brasil ou no exterior, a título de royalties relativos a: - exploração econômica dos direitos patrimoniais do autor, de marcas, de patentes e de desenho industrial; - exploração de know-how; - exploração de franquias, -exploração dos direitos relativos à propriedade intelectual referente a cultivares. CUIDADO! ESSE FICHA SERÁ CRUZADA COM A DIRF.

47 PASTA INFORMAÇÕES ECONÔMICAS PJ que tenham pago ou remetido a pessoas físicas ou jurídicas, residentes ou domiciliadas no Brasil ou no exterior, valores relativos a: - serviços de assistência técnica, científica, administrativa e semelhantes que impliquem transferência de tecnologia (Obs: Registrado do INPI); - serviços técnicos e de assistência que não impliquem transferência de tecnologia, prestados no Brasil ou no exterior (Obs: Dispensado de Registro do INPI); - juros sobre capital próprio, bem como juros decorrentes de contratos de mútuo entre empresas ligadas e juros decorrentes de contratos de financiamento; -dividendos decorrentes de participações em outras empresas. CUIDADO! ESSE FICHA SERÁ CRUZADA COM A DIRF PASTA INFORMAÇÕES ECONÔMICAS

48 PASTA INFORMAÇÕES ECONÔMICAS PASTA INFORMAÇÕES ECONÔMICAS Suspensão do PIS/Cofins/IPI (Importação e Exportação PJ): a) REPES (Lei nº /05): atividades de desenvolvimento de software ou de prestação de serviços de tecnologia da informação, exportação =>60% Receita b) RECAP (Lei nº /05): aquisição de bens de capital para Empresas Exportadoras Alíquota zero do PIS/Cofins/IPI (Importação e Exportação PJ): PJ executora do Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (Padis) que realize investimento em pesquisa e desenvolvimento (P&D) TV Digital. Demais Incentivos Fiscais (Padis, PATVD, etc.)

49 PASTA INFORMAÇÕES ECONÔMICAS PASTA INFORMAÇÕES ECONÔMICAS NOVA FICHA! PJ autorizada a operar em Zonas de Processamento de Exportação, voltadas para a produção de bens a serem comercializados no exterior, de acordo com o estabelecido pela Lei nº11.508/07 e pela Lei nº11.732/08.

50 PASTA INFORMAÇÕES ECONÔMICAS NOVA FICHA! PJ s autorizadas a operar nas Áreas de Livre Comércio de Boa Vista, Bonfim, Tabatinga, Macapá e Santana, Brasiléia, Cruzeiro do Sul ou Guajará-Mirim, beneficiárias dos incentivos de que tratam a Lei nº 8.256/91, a Lei nº /08, a Lei nº 7.965/89, a Lei nº 8.387/91, o Decreto nº 517/92, a Lei nº 8.857/94, e a Lei nº 8.210/91, e alterações posteriores. PASTA INFORMAÇÕES RENDIMENTOS RECEBIDOS DO EXTERIOR OU NÃO RESIDENTES NOVA FICHA! PJ s que tenham recebido de PF ou PJ, residentes ou domiciliadas no exterior ou de não-residentes: - quaisquer valores mediante operações de câmbio de qualquer natureza; - quaisquer valores por intermédio de transferências internacionais em reais (TIR), ou seja, provenientes de conta bancária em reais (R$) titulada por não-residente; - valores iguais ou superiores a R$ ,00, equivalentes a R$ ,00 por mês, por intermédio de cartões de crédito; -quaisquer valores por intermédio de depósitos em contas bancárias mantidas no exterior. Forma de recebimento: Operação de Câmbio; Transferência Internacional em Reais; Cartão de Crédito; Depósito em Conta no Exterior.

51 PASTA INFORMAÇÕES RENDIMENTOS PAGOS AO EXTERIOR OU NÃO RESIDENTES NOVA FICHA! PJ s que tenham pago, creditado, entregue, empregado ou remetido, durante o ano-calendário, a pessoas físicas ou jurídicas, residentes ou domiciliadas no exterior ou a não-residentes: - quaisquer valores mediante operações de câmbio de qualquer natureza; - quaisquer valores por intermédio de transferências internacionais em reais (TIR), ou seja, pela utilização de reais (R$) para crédito de conta bancária titulada por não-residentes; - valores iguais ou superiores a R$ ,00, equivalentes a R$ ,00 por mês, por intermédio de cartões de crédito; -quaisquer valores mediante a utilização de recursos mantidos no exterior. Forma de pagamento:operação de Câmbio; Transferência Internacional em Reais; Cartão de Crédito; Utilização de Recursos Mantidos no Exterior. PASTA INFORMAÇÕES RECEITAS DE VENDA POR ATIVIDADE ECONÔMICA Informar o CNPJ da Matriz e de cada um dos estabelecimentos da pessoa jurídica (Filial). Informar o CNAE, Se houver mais de uma atividade, indicar o código correspondente à receita de vendas preponderante do estabelecimento Informar neste campo o valor total da receita decorrente das vendas de bens e serviços realizadas pelo estabelecimento, deduzidas das vendas canceladas, devoluções e descontos incondicionais concedidos na Nota Fiscal preenchimento automaticamente pelo PGD

52 PASTA INFORMAÇÕES VENDAS A COMERCIAL EXPORTADORA Esta ficha deve ser preenchida pelas pessoas jurídicas que efetuaram vendas a Empresas Comerciais Exportadoras no ano-calendário a que se refere a declaração CHECAR: Ficha 6 / DRE PASTA INFORMAÇÕES EXPORTAÇÕES DA COMERCIAL EXPORTADORA Esta ficha deve ser preenchida pela Empresa Comercial Exportadora que comprou produtos com o fim específico de exportação ou exportou, no anocalendário a que se refere a declaração, produtos adquiridos com esta finalidade. CHECAR: Ficha 6 / DRE

53 PASTA INFORMAÇÕES DEMONSTRATIVO DE IR E CONTRIBUIÇÕES RETIDOS NA FONTE Nesta ficha devem ser prestadas informações sobre todo o imposto de renda (IRRF) e contribuição social sobre o lucro líquido (CSLL) retidos na fonte durante o período abrangido pela declaração e a Contribuição Previdenciária Retida na Fonte (INSS), limitadas a registros (em ordem decrescente de valor), incidentes sobre as receitas que compõem a base de cálculo do tributo devido. Para o preenchimento desta ficha, o beneficiário que esteja compensando fonte (IRRF ou CSLL) deve inicialmente clicar no botão incluir (lado direito superior desta ficha). PASTA INFORMAÇÕES DEMONSTRATIVO DE IR E CONTRIBUIÇÕES RETIDOS NA FONTE CUIDADO! Essa Ficha é cruzada com a DIRF e a DCTF da fonte pagadora Informar o CNPJ e os Dados da Fonte Pagadora, o IRRF durante o período abrangido pela declaração, incidente sobre as receitas que compõem a base de cálculo do tributo devido. Ex. Código=> 1708 IR. Retido na Fonte. CONFERIR COM: Ficha 11 - Compensação com a IRPJ; Ficha 12 - Ser compensado na DIPJ.

54 PASTA INFORMAÇÕES DEMONSTRATIVO DE IR E CONTRIBUIÇÕES RETIDOS NA FONTE CUIDADO! Essa Ficha é cruzada com a DIRF e a DCTF da fonte pagadora Informar o CNPJ e os Dados da Fonte Pagadora, a CSLL Retida na Fonte durante o período abrangido pela declaração, incidente sobre as receitas que compõem a base de cálculo do tributo devido. Ex: Código=> 5952 CSLL Retida na Fonte. CONFERIR COM: Ficha 16 - Compensação com a CSLL; Ficha 17 - Ser compensada na DIPJ. PASTA INFORMAÇÕES DEMONSTRATIVO DE IR E CONTRIBUIÇÕES RETIDOS NA FONTE Informar o CNPJ e os Dados da Fonte Pagadora e a Contribuição Previdenciária Retida na Fonte na prestação de serviços. Ex: Código=> 2631 Retenção de 11%INSS. ATENÇÃO! Informar o valor de toda contribuição previdenciária retida na fonte na prestação de serviços mediante cessão de mão-de-obra ou empreitada durante o período abrangido pela declaração, independentemente de a empresa não ter contribuição previdenciária devida ou ter apurado contribuição previdenciária devida menor que o retido na fonte durante o período. CUIDADO! Essa Ficha é cruzada com a GFIP

55 PASTA INFORMAÇÕES DOAÇÕES A CAMPANHAS ELEITORAIS PJ que efetuou doações a candidatos, comitês financeiros e partidos políticos, ainda que na forma de fornecimento de mercadorias ou prestação de serviços para campanhas eleitorais CHECAR: Ficha 5 despesas indedutíveis (IRPJ e CSLL) PASTA INFORMAÇÕES ATIVOS NO EXTERIOR Valor contábil total dos ativos a declarar, convertido para Reais no final do período abrangido pela DIPJ, igual ou superior a R$ ,00.

56 PASTA INFORMAÇÕES IDENTIFICAÇÃO DOS SÓCIOS ATENÇÃO! Esta Ficha é cruzada com a DIRPF, DEFIS e informações prestadas pelas Juntas Comerciais e os Cartórios. PASTA INFORMAÇÕES RENDIMENTOS PAGOS OU CREDITADOS O IRRF sobre ou lucros ou dividendos não abrangidos pela isenção, e sobre os demais rendimentos. CUIDADO! Essa Ficha écruzada com a DIRF, DCTF da fonte pagadora e a DIRPF da PF Rendimentos pagosa título de pró-labore e aluguéis. Esses valores sujeitam-se à incidência do imposto de renda na fonte e na declaração de rendimentos dos beneficiários. CHECAR: Fichas 4 e 5. lucros e dividendos pagos no anocalendário a sócios ou a titular de empresa individual. JSCP pagosou creditadosa titular, ou a sócios ou acionistas, a título de remuneração do capital próprio, antes de deduzido o imposto de renda na fonte. CHECAR: Ficha 45 Demais rendimentos pagosou creditadosa sócios, a acionistas ou a titular de empresa individual, inclusive os lucros e dividendos não apurados em balanço e distribuídos.

57 PASTA INFORMAÇÕES PARTICIPAÇÃO PERMANENTE PJ domiciliada no Brasil que teve participações permanentes, no ano-calendário, em capital de PJ domiciliada no Brasil ou no exterior, considerada, pela legislação brasileira, como empresa coligada ou controlada. CHECAR: Ficha 34 e 06 Resultado. PASTA INFORMAÇÕES FUNDOS / CLUBES DE INVESTIMENTOS PJ administradoras de fundos ou clubes de investimento, e pelos fundos de investimento imobiliário de que trata a Lei nº 8.668/93, alterada pelos arts. 2º a 4º e 22 da Lei nº 9.779/99.

58 PASTA INFORMAÇÕES PARTICIPAÇÕES EM CONSÓRCIOS DE EMPRESA NA CONDIÇÃO DE PARTICIPANTE PASTA INFORMAÇÕES PARTICIPAÇÕES EM CONSÓRCIOS DE EMPRESA NA CONDIÇÃO DE LÍDER Deverão ser indicados, para cada um dos demais participantes do consórcio no qual a declarante é líder, o CNPJ e a respectiva receita auferida.

59 PASTA INFORMAÇÕES OUTRAS INFORMAÇÕES LINHA 02: Checar com a Ficha 6 LINHA 04 e 05: Saldo no final do ano extraídos do controle da base de cálculo negativa da CSLL (ainda não compensado). LINHAS 06 e 07: Checar com a Ficha 6. PASTA INFORMAÇÕES OPTANTES PELO REFIS Esta Ficha deve ser preenchida pela PJ, exceto imune ou isenta (68B), que optou pelo REFIS para os meses em que esteve submetida ao programa.

60 PASTA INFORMAÇÕES OPTANTES PELO PAES Esta Ficha deve ser preenchida pela PJ que optou pelo Parcelamento Especial (Paes), de que trata a Lei nº /03, para os meses em que esteve submetida ao parcelamento. INFORMAÇÕES PREVIDENCIÁRIAS (INFORMAÇÕES EXTRAÍDAS DA FICHAS 04A, 05A, 6A) ATENÇÃO NO PREENCHIMENTO DA FICHA 70! CRUZAMENTOS: CUSTOS/DESPESAS/DACON/ECD/SEFIP/DIRF CHECAR: Ficha 4 Custos e Estoques A PJ deverá reter INSS de 2,3% na compra quando o vendedor for produtor rural pessoa física.

61 INFORMAÇÕES PREVIDENCIÁRIAS (INFORMAÇÕES EXTRAÍDAS DA FICHAS 04A, 05A, 6A) CHECAR: Ficha 4 Custos e 5 Despesas (Cruzamentos com o INSS = Patronal GPS X SEFIP X DIRF) Aliq. De 15% INSS Patronal de serviços tomados de Cooperativas de trabalho (art. 72, IV da IN RFB nº 971/09. INFORMAÇÕES PREVIDENCIÁRIAS (INFORMAÇÕES EXTRAÍDAS DA FICHAS 04A, 05A, 6A) Linha 19=> Previdência Social: Não incluir os terceiros e os descontos de INSS. CHECAR: Ficha 4 Custos e 5 Despesas OBS: INSS a cargo da associação da associação desportiva que mantém equipe de futebol profissional correspondente a 5% espetáculos desportivos, patrocínios, etc.; Pagamento de diárias limitado a 50% dos salários como rendimentos isentos e não tributários.

62 INFORMAÇÕES PREVIDENCIÁRIAS (INFORMAÇÕES EXTRAÍDAS DA FICHAS 04A, 05A, 6A) CHECAR: Ficha 6 DRE (Cruzamentos Dacon /ECD/ SPED /RAIS) OBRIGADO! Instrutor: José Joaquim Filho Joaquim@premiercursos.com.br Site:

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

DECLARAÇÕES Lucro Presumido, Isentas e Simples

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

TUTORIAL LUCRO PRESUMIDO BLOCO 0 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") TUTORIAL LUCRO PRESUMIDO BLOCO 0 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) A Escrituração Contábil Fiscal (ECF) é uma nova obrigação imposta às pessoas jurídicas estabelecidas no Brasil. O sujeito passivo deverá

TUTORIAL LUCRO PRESUMIDO BLOCO 0 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) A Escrituração Contábil Fiscal (ECF) é uma nova obrigação imposta às pessoas jurídicas estabelecidas no Brasil. O sujeito passivo deverá

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*)

") Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Tributação em bases universais: pessoas jurídicas

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

Parecer Consultoria Tributária Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/ S C / O C F O I F NS N / S C / S C L S / L I / RP R F P

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

Segunda Terça Quarta Quinta Sexta Sábado Domingo 1 2 3 4 5 6 Clique e veja o compromisso do dia aqui

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA ao SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA ao SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

CARGA TRIBUTÁRIA ANO 2012

CARGA TRIBUTÁRIA ANO 2012 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

CARGA TRIBUTÁRIA ANO 2012 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Obrigatoriedade na declaração

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais)

") São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL)

") OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL) 04.05 (4ª feira) IOF Imposto Sobre Operações Financeiras Último dia para o recolhimento do IOF referente ao

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE MAIO DE 2011 (ÂMBITO FEDERAL) 04.05 (4ª feira) IOF Imposto Sobre Operações Financeiras Último dia para o recolhimento do IOF referente ao

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

EXTINÇÃO DA PESSOA JURÍDICA Aspectos Tributários

EXTINÇÃO DA PESSOA JURÍDICA Aspectos Tributários Sumário 1. Conceito 2. Procedimentos Fiscais na Extinção 2.1 - Pessoa Jurídica Tributada Com Base no Lucro Real 2.2 - Pessoa Jurídica Tributada Com Base

EXTINÇÃO DA PESSOA JURÍDICA Aspectos Tributários Sumário 1. Conceito 2. Procedimentos Fiscais na Extinção 2.1 - Pessoa Jurídica Tributada Com Base no Lucro Real 2.2 - Pessoa Jurídica Tributada Com Base

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

CARGA TRIBUTÁRIA ANO 2011

CARGA TRIBUTÁRIA ANO 2011 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

CARGA TRIBUTÁRIA ANO 2011 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT. Claudio Yano 20 de maio de 2014

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

Cape contabilidade LUCRO REAL

1. CONCEITO LUCRO REAL No regime do lucro real o Imposto de Renda devido pela pessoa jurídica é calculado sobre o valor do lucro líquido contábil ajustado pelas adições, exclusões e compensações prescritas

1. CONCEITO LUCRO REAL No regime do lucro real o Imposto de Renda devido pela pessoa jurídica é calculado sobre o valor do lucro líquido contábil ajustado pelas adições, exclusões e compensações prescritas

O novo regramento dos lucros no exterior: controladas e coligadas. Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP

O novo regramento dos lucros no exterior: controladas e coligadas Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP Contexto anterior à MP 627/2013 Aspecto espacial Territorialidade (Lei n. 4506/64)

O novo regramento dos lucros no exterior: controladas e coligadas Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP Contexto anterior à MP 627/2013 Aspecto espacial Territorialidade (Lei n. 4506/64)

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

INFORME DE RENDIMENTOS

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Agenda Tributária: de 07 a 13 de maio de 2015

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

AGENDA - Janeiro de 2016

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

Elaborado e apresentado por:

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

Manual de Geração da ECF Escrituração Contábil e Fiscal IRPJ/JR Phoenix

Manual de Geração da ECF Escrituração Contábil e Fiscal IRPJ/JR Phoenix De acordo com o Decreto no 6.022, de 22 de janeiro de 2007 e pela Instrução Normativa RFB no 1.422, de 19 de dezembro de 2013 e alterações

Manual de Geração da ECF Escrituração Contábil e Fiscal IRPJ/JR Phoenix De acordo com o Decreto no 6.022, de 22 de janeiro de 2007 e pela Instrução Normativa RFB no 1.422, de 19 de dezembro de 2013 e alterações

Comprovante de Rendimentos Financeiros

Comprovante de Rendimentos Financeiros INFORME DE RENDIMENTOS FINANCEIROS MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL INFORME DE RENDIMENTOS FINANCEIROS DE IMPOSTO DE RENDA PESSOA FÍSICA 1. IDENTIFICAÇÃO

Comprovante de Rendimentos Financeiros INFORME DE RENDIMENTOS FINANCEIROS MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL INFORME DE RENDIMENTOS FINANCEIROS DE IMPOSTO DE RENDA PESSOA FÍSICA 1. IDENTIFICAÇÃO

CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO.

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

AGENDA TRIBUTÁRIA NOVEMBRO/2007

Fonte: Portal Tributário AGENDA TRIBUTÁRIA NOVEMBRO/2007 06/11/2007 IOF IRF Recolhimento do - 3º decêndio de AGOSTO/2007 - Bebidas - capítulo 22 da T e Cigarros 2402.20.00 T Recolhimento do IOF relativo

Fonte: Portal Tributário AGENDA TRIBUTÁRIA NOVEMBRO/2007 06/11/2007 IOF IRF Recolhimento do - 3º decêndio de AGOSTO/2007 - Bebidas - capítulo 22 da T e Cigarros 2402.20.00 T Recolhimento do IOF relativo

Manual. Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

1-Outras Informações, 2-Balanço (Ativo e Passivo), 3-DRE (Custos, Despesas e Resultado), 4- DLPA, 5-REFIS e 6-PAES.

, 3-DRE (Custos, Despesas e Resultado), 4- DLPA, 5-REFIS e 6-PAES.") Prezado Cliente, Para exportar os dados do programa JBCepil- Windows para a -2012 (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica), segue configurações abaixo a serem realizadas. Configurações

Prezado Cliente, Para exportar os dados do programa JBCepil- Windows para a -2012 (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica), segue configurações abaixo a serem realizadas. Configurações

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

COMISSÃO MISTA PARA DISCUSSÃO DA LEGISLAÇÃO DA MICRO EMPRESA E EMPRESA DE PEQUUENO PORTE

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DIPJ 2008

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DIPJ 2008 DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA - DIPJ 2008 CNPJ: 06.123.978/0001-27 Ano-Calendário:

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DIPJ 2008 DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA - DIPJ 2008 CNPJ: 06.123.978/0001-27 Ano-Calendário:

Palestrante: Anderson Aleandro Paviotti

Palestrante: Anderson Aleandro Paviotti Perfil do Palestrante: Contador, Consultor e Professor Universitário Colaborador do Escritório Santa Rita desde 1991 Tributação das Médias e Pequenas Empresas Como

Palestrante: Anderson Aleandro Paviotti Perfil do Palestrante: Contador, Consultor e Professor Universitário Colaborador do Escritório Santa Rita desde 1991 Tributação das Médias e Pequenas Empresas Como

Parte III. Profa. Alessandra Brandão

Parte III Profa. Alessandra Brandão DIRF - Declaração do Imposto sobre a Renda Retido na Fonte É a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita Federal do Brasil:

Parte III Profa. Alessandra Brandão DIRF - Declaração do Imposto sobre a Renda Retido na Fonte É a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita Federal do Brasil:

DIRF 2011. Secretaria da Receita Federal do Brasil

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

TRIBUTAÇÃO. Atualizado em 12/2011

TRIBUTAÇÃO Atualizado em 12/2011 1 Tributação dos Fundos de Investimento Instruções Normativas SRF nº 487 (30/12/04) e nº 489 (07/01/05) Lei nº 11.033/04 2 Base de Incidência de IR Base de incidência:

TRIBUTAÇÃO Atualizado em 12/2011 1 Tributação dos Fundos de Investimento Instruções Normativas SRF nº 487 (30/12/04) e nº 489 (07/01/05) Lei nº 11.033/04 2 Base de Incidência de IR Base de incidência:

IRPF 2012 Cartilha IR 2012

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

PREVIDÊNCIA SIMULADO 02

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

ARQUIVO ATUALIZADO ATÉ 29/11/2011

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

Receita.fazenda.gov.br (05/01/2009)

") Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

Imunidade O PIS e a Cofins não incidem sobre as receitas decorrentes de exportação (CF, art. 149, 2º, I).

.") Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015