A Empresa Contábil na Era Digital

|

|

|

- Liliana Figueiroa Bonilha

- 6 Há anos

- Visualizações:

Transcrição

1 A Empresa Contábil na Era Digital

2 Como era a empresa há 40 anos Escrituração Contábil e Fiscal Manual caneta tinteiro Início da era da Gelatina Folha de Pagamento Datilografada Cuidado para não errar o total!!!!!! Legislação Jornal 15 dias de atraso Início da Revista Mapa Fiscal, 30 dias atraso Urgente - cópia do Diário Oficial empresas especializadas Não deixe o Reg. do IR cair no chão!!!!!!! Livro de Protocolo de Documentos Será que você ainda usa????

3 A partir dos anos 90 Primeiros Computadores Pessoais Pró-lógica - S700 8Kb de processador PCXT nos anos 90 Legislação, 2 dias de atraso e boletins a cada 15 dias Primeiros regulamentos com folha de substituição Livros Contábeis Abandono do manual e da gelatina Utilização de birôs de processamento de dados Livros impressos por processamento de dados Livros Fiscais e Folha de Pagamento Impressos por processamento de dados

4 Livros Contábeis - Papel Dado no meio digital Impressão para o papel Encadernação Assinatura: empresário contabilista Registro na Junta Comercial Arquivo morto

5 Porque faço tudo no computador e depois tenho que passar tudo para o papel? Res: Pois só assim, terá validade jurídica.

6 Qual o marco histórico que permitiu acabar com papel e transformar as informações contábeis e fiscais em meio digital?

7 Certificação Digital no Brasil: ICP-BRASIL MP MP 2.200/01 29/06/2001 (30 dias) 28/07/2001 (30 dias) MP 2.200/02 27/08/2001 Instituída pela Medida Provisória e demais instrumentos normativos Criada para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras. 7

8 Desafio da Certificação Digital Sigilo, Privacidade Mundo físico Identificação, Autenticação Assinaturas, Não repúdio Integridade Mundo digital 8

9 Onde Fica Guardado o Certificado? Token Computador Smart Card 9

10 O que já podemos assinar no mundo virtual e que é valido juridicamente: Livros contábeis: Razão e Diário Resolução CFC 1020/05 e 1063/05 Balanços e balancetes Contratos, quitações, relacionamento B2B Receber , textos e planilhas: assinados e com validade jurídica As informações por s, word, excel podem ser assinados pelo próprio Office.). FALTA um software público de assinatura e co-assinatura de documentos

11 Oportunidades com um assinador público Maximização do custo-benefício e maior uso Consequente... aumento nas vendas dos certificados digitais Qualquer documento assinado tem validade jurídica Eliminação de qualquer documento contábil em papel Faturas, recibos de quitação Leiautes públicos e padronização digital de documentos contábeis: E-gov, B2B, B2C Sistemas ERPs para PMEs poderiam conter assinadores digitais, para qualquer relatório digital.

12 12

13 Objetivos Promover a integração dos fiscos federal, estaduais e, futuramente, municipais, mediante a padronização, racionalização e compartilhamento das informações contábil e fiscal digital, assim como, integrar todo o processo relativo às notas fiscais.

14

15 Abrangência 1. Escrituração Contábil 2. Escrituração Fiscal 3. Nota Fiscal Eletrônica

16 Antes... Argila Papel Agora... ECD, EFD e NF-e DIGITAL!!!!!!! Com validade jurídica

17

18

19

Coordenação")

20 XBRL (um processo mundial) Coordenação CFC

21 Arquivos contábeis no XBRL <pbra:despesas decimals="0" contextref="ano2006" unitref="brl"> </pbra:despesas> <pbra:despesas decimals="0" contextref="ano2005" unitref="brl"> </pbra:despesas> <pbra:despesas decimals="0" contextref="ano2004" unitref="brl"> </pbra:despesas> <pbra:tributarias decimals="0" contextref="ano2006" unitref="brl"> </pbra:tributarias> <pbra:tributarias decimals="0" contextref="ano2005" unitref="brl"> </pbra:tributarias> <pbra:tributarias decimals="0" contextref="ano2004" unitref="brl"> </pbra:tributarias> <pbra:irdiferido decimals="0" contextref="ano2006" unitref="brl"> </pbra:irdiferido> <pbra:irdiferido decimals="0" contextref="ano2005" unitref="brl"> </pbra:irdiferido> <pbra:irdiferido decimals="0" contextref="ano2004" unitref="brl"> </pbra:irdiferido> <pbra:origens decimals="0" contextref="ano2006" unitref="brl"> </pbra:origens> <pbra:origens decimals="0" contextref="ano2005" unitref="brl"> </pbra:origens> <pbra:origens decimals="0" contextref="ano2004" unitref="brl"> </pbra:origens>

22 Em resumo:

23 RFB+SERPRO+ Provedor XBRL SPED Infra-estrutura física IFRS CFC/CPC Taxonomia XBRL INTEROPERABILIDADE DAS INFORMAÇÕES CONTÁBEIS

24 Tudo isso foi muito legal mas o que eu tenho que mudar na minha empresa contábil? Resposta: Sua visão holística, ou seja, criar um novo conceito do todo.

Evento realizado dia 11 de agosto de 2009 Agradecimentos as empresas que")

25 O material a seguir é de produção dessas empresas. Vejam o que está acontecendo nas grandes empresas: Informações obtidas na 12ª Asug (Associação dos usuários SAP no Brasil) Evento realizado dia 11 de agosto de 2009 Agradecimentos as empresas que disponibilizaram permitiram a apresentação dos slides a seguir: Mastersaf desenvolvedora de sistemas fiscais para ambiente SAP; Grupo IOB soluções para auditoria eletrônica fiscal e contábil; Paulo Roberto da Silva (Gerdau) líder das empresas piloto no SPED.

26

27 PONTOS CRÍTICOS PARA A ENTREGA DO SPED FISCAL

28 SPED Alguns Impactos Complemento de dados na base Unificação de dados Ajustes em sistemas de base Ajustes em processos internos Validação dos dados pré-remessa Elevação do nível de exposição fiscal Restrição a manipulação e acesso aos dados Guarda e proteção do arquivo certificado pelo fisco 28

29 SPED Benefícios Empresas Redução de custos com a dispensa de emissão e armazenamento de documentos em papel Incentivo ao uso de relacionamento eletrônico entre empresas Possibilidade de melhoria e aperfeiçoamentos dos processos internos de faturamento e logística Simplificação do cumprimento das obrigações acessórias Possibilidade de diminuição de erros de escrituração Diminuição da concorrência desleal aumento de competitividade Aumento na confiabilidade das informações da Nota Fiscal Redução do tempo de parada dos caminhões em postos fiscais 29

30 Fisco SPED Benefícios Melhoria na qualidade das informações com o conseqüente aperfeiçoamento dos processos de controle fiscal Maior controle das operações (informação em tempo real, antes da ocorrência do fato gerador) Aperfeiçoamento do combate à sonegação Maior integração entre os fiscos e melhor controle administrativo Redução e eliminação de fraudes 30 Sociedade Redução do Custo Brasil Redução do envolvimento involuntário em práticas fraudulentas Utilização de padrões abertos (WebServices, Internet, XML) Preservação do meio ambiente pela redução de consumo de papel

31 Nossa Visão Cadastro GOVERNO LEGISLADOR Informação Mapeamento Integração Auditoria CONTÁBIL NF-e FISCAL Pessoas Tax Rules Processos GOVERNO FISCO 31

32 Mapeamento do SPED nas empresas RESULTADO : 1. Conhecer o novo cenário Fiscal e Tributário (SPED); 2. Avaliar os sistemas de Origem para adesão as novas informações; 3. Avaliar processos internos da empresa para adequação do SPED. 1.Apresentação dos GAP s internos identificados para aderência ao novo cenário; 2.Ajustes necessários nos processos da empresa; 3.Ajuste tecnológicos do ambiente; 4.Possibilita o desenho da solução com ajuste necessário a sua empresa. 32

33 33 SPED Visão Corporativa

34 Obrigado! Paulo Sidney Ferreira Tel:

35

36

37

38

39

40

41

42

43

44

45

46

47

48 Qual será o impacto nas PME s?

49 Como a Empresa Contábil deve agir hoje? O que ganhamos e o que perdemos? O que eu faço?

50 Providências no setor de TI Investimentos em Servidores Máquinas feitas para isso Notebooks Sistemas ERP Usar mais de uma solução contábil Virtualizar Usar empresa de TI para isso Evitar o rapaz que cobra baratinho e é difícil de achar quando você precisa Ou Seja: PROFISSIONALIZAR ESSE SETOR

51 Principais providências dentro da Empresa Contábil Refazer o Contrato de Prestação de Serviços Recomposição de Responsabilidades Parâmetros de composição dos honorários (volume de notas, homens-hora, quantidade de visitas, etc.) Possibilitar a troca de informação por meio digital, inclusive quitação de honorários, sempre usando ou arquivos assinados digitalmente com e-cnpj ou e-cpf. Utilizar padrões Sescon + CFC/CRC + Particularidades da empresa

52 Principais providências dentro da Empresa Contábil Re-estudar o que a empresa contábil faz hoje, e, se vale a pena, as contingências advindas com a nova realidade: PERD COMP Assinar como Procurador da Empresa Gerar a Escrituração Fiscal Digital (atual Sintegra)

53 O que devemos manter e aprimorar: Consultoria Fiscal; Auditoria de procedimentos fiscais; Ajudar o cliente a reorganizar a empresa como um todo; Ajudar os clientes a diminuir os impactos fiscais de suas operações, tendo em vista as informações mais analíticas em poder do fisco; Melhorar no cliente, a qualidade das informações contábeis; Fazer do seu DP um RH buscando mão-de-obra qualificada para os setores administrativos do cliente.

54 O que devemos perder: Serviços de Relacionamento com o e-gov Certidões negativas; Obtenção de licenças; Atividades de despachante. Escrituração Fiscal Digital Tendência de perda até dezembro de 2010 Impacto nos maiores clientes do escritório aquisição de novos sistemas ERPs integração com a NF-e integração com as NF-e de ENTRADA

55 Escrituração Fiscal Digital mudança de paradigma OPÇÃO 1: Continuo fazendo o que sempre fiz: Importo os dados do cliente pelas NF-es; Faço a apuração e ajustes; Entrego a EFD. OPÇÃO 2: Faço minhas operações no sistema ERP do cliente: ajustes de créditos e débitos; gero as informações e entrego o EFD. Incluo os serviços de manutenção das tabelas de produtos e tributos no sistema ERP do cliente, verificando: Alíquotas, NCM, II, IPI, ICMS e etc.; Parcerias com produtos digitais. Qual a melhor opção?? Na opção 2 a informação é gerada no sistema contratado pelo cliente e qualquer erro dessa natureza, não é responsabilidade da empresa contábil.

56

57 O que podemos fazer de NOVO e agora: Terceirização para emissão de NF-e dos clientes: Podemos emitir as Nf-e (o talão de NF não precisa ficar no cliente); Emitir boletos para cobrança; Cuidar do Contas a Pagar e a Receber dos clientes: Agendar pagamentos ou recebimentos no Internet Banking na conta do cliente; Administrar uma empresa como se fosse um condomínio Administração TOTAL Financeira para empresas PMEs Cuidamos de tudo, o cliente só vende Posso fazer tudo isso: Usando o ERP do cliente ou um MEU

58 Impacto Tecnológico

59 Na Área Contábil: Possibilidade de auditoria em meio digital utilizando ferramentas de auditoria: Idéia; ACL; Easyway; IOB Importação das informações de períodos em andamento: O layout da ECD Sped é um padrão nacional Plano de contas Lançamentos Auditar períodos anteriores em meio digital IN86 Manad

60 Oportunidades Profissionais que as PMEs Necessitam Gestor Financeiro Análise de Fluxo de caixa Budget para o exercício seguinte Analista Fiscal Avaliação de riscos Reavaliação periódica de produtos e tributação Gerenciador de Estoques Custo de Produtos Metodologia Constatação Periódica Ajudar o cliente na análise do que vende ou está parado o relatório existe mas o PMe empresário não tem tempo de ver Suporte em TI Caso a empresa contábil disponibilize um sistema ERP dela.

61 Como será o futuro?

62 O FUTURO É AGORA

63 Obrigado pela sua atenção!!! Homero Rutkowski Consultoria em TI para PMEs Parcerias com empresas de contabilidade Tel.: (11) e celular: (11) Rua Haddock Lobo, 684-2º andar São Paulo - SP

Seminário CFM sobre Certificação Digital e Prontuário Eletrônico

Seminário CFM sobre Certificação Digital e Prontuário Eletrônico Certificação Digital no Brasil:ICP-Brasil MP 2.200 MP 2.200/01 29/06/2001 (30 dias) 28/07/2001 (30 dias) MP 2.200/02 27/08/2001 Instituída

Seminário CFM sobre Certificação Digital e Prontuário Eletrônico Certificação Digital no Brasil:ICP-Brasil MP 2.200 MP 2.200/01 29/06/2001 (30 dias) 28/07/2001 (30 dias) MP 2.200/02 27/08/2001 Instituída

Bloco Fiscal e Arquivos

Bloco Fiscal e Arquivos Sped Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Sped Fiscal, que faz parte do Bloco Fiscal e Arquivos. Todas informações aqui disponibilizadas

Bloco Fiscal e Arquivos Sped Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Sped Fiscal, que faz parte do Bloco Fiscal e Arquivos. Todas informações aqui disponibilizadas

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SISTEMA ADM ERP - MANUAL DO USUÁRIO. Gerando arquivos do SPED

SISTEMA ADM ERP - MANUAL DO USUÁRIO Gerando arquivos do SPED Sumário O conceito do SPED... 3 Nota Fiscal Eletrônica... 3 SPED Contábil (ECD)... 3 Sped Fiscal (EFD)... 3 Configurando o sistema... 4 Gerando

SISTEMA ADM ERP - MANUAL DO USUÁRIO Gerando arquivos do SPED Sumário O conceito do SPED... 3 Nota Fiscal Eletrônica... 3 SPED Contábil (ECD)... 3 Sped Fiscal (EFD)... 3 Configurando o sistema... 4 Gerando

O Projeto SPED NF-e na USIMINAS

O Projeto SPED NF-e na USIMINAS Emanuel da Silva Franco Jr Coordenador do Projeto SPED AGENDA O Sistema USIMINAS O Projeto SPED Situação atual na USIMINAS O Projeto NF-e Situação atual na USIMINAS Pontos

O Projeto SPED NF-e na USIMINAS Emanuel da Silva Franco Jr Coordenador do Projeto SPED AGENDA O Sistema USIMINAS O Projeto SPED Situação atual na USIMINAS O Projeto NF-e Situação atual na USIMINAS Pontos

TECNOLOGIA DA INFORMAÇÃO FERRAMENTA DE AVANÇO NA RELAÇÃO DO FISCO E CONTRIBUINTES: REFLEXO NA CONTABILIDADE

TECNOLOGIA DA INFORMAÇÃO FERRAMENTA DE AVANÇO NA RELAÇÃO DO FISCO E CONTRIBUINTES: REFLEXO NA CONTABILIDADE Edilson Bezerra da Silva 1 Elder José Costa¹ RESUMO A crescente demanda por informações que auxilie

TECNOLOGIA DA INFORMAÇÃO FERRAMENTA DE AVANÇO NA RELAÇÃO DO FISCO E CONTRIBUINTES: REFLEXO NA CONTABILIDADE Edilson Bezerra da Silva 1 Elder José Costa¹ RESUMO A crescente demanda por informações que auxilie

IOB SPED. José Adriano IOB Soluções

IOB SPED José Adriano IOB Soluções O Negócio da IOB Produtos de Informação Conhecimento Capacitação Consultoria Clientes Cursos Gestão de Riscos Compliance Produtividade Soluções Ferramentas Os Processos

IOB SPED José Adriano IOB Soluções O Negócio da IOB Produtos de Informação Conhecimento Capacitação Consultoria Clientes Cursos Gestão de Riscos Compliance Produtividade Soluções Ferramentas Os Processos

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade Prof. Dr. Jorge de Souza Bispo Auditor RFB Juliano Rezende Gama Contadora Renata Santana Santos 1. Introdução Agenda

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade Prof. Dr. Jorge de Souza Bispo Auditor RFB Juliano Rezende Gama Contadora Renata Santana Santos 1. Introdução Agenda

Cartilha de Benefícios e Aplicações da Certificação Digital

Cartilha de Benefícios e Aplicações da Certificação Digital A fim de atender nossa Missão, de oferecer serviços e soluções em contabilidade e gestão ao mercado empresarial, com agilidade e eficácia, dentro

Cartilha de Benefícios e Aplicações da Certificação Digital A fim de atender nossa Missão, de oferecer serviços e soluções em contabilidade e gestão ao mercado empresarial, com agilidade e eficácia, dentro

CONTABILIDADE GERAL. Noções Gerais. Sistema Público de Escrituração Digital SPED. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Prof. Cláudio Alves Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, antes havia sido implementado também, pelo Decreto 93.872/86, de 23 de dezembro de 2006,

CONTABILIDADE GERAL Noções Gerais Prof. Cláudio Alves Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, antes havia sido implementado também, pelo Decreto 93.872/86, de 23 de dezembro de 2006,

Keysystems Informática

1 O que é NF-e? NF-e nada mais é do que a sigla para Nota Fiscal Eletrônica. Esse documento funciona de maneira semelhante a uma nota fiscal impressa, porém é emitido e armazenado eletronicamente, isto

1 O que é NF-e? NF-e nada mais é do que a sigla para Nota Fiscal Eletrônica. Esse documento funciona de maneira semelhante a uma nota fiscal impressa, porém é emitido e armazenado eletronicamente, isto

Fortaleza, 14 de novembro de Sistema Público de Escrituração Digital

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

SPED CONTÁBIL E FISCAL

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

Quem somos? Especializad a na área fiscal e tributária profissionais. Atendimento a +220 grandes grupos.

AGENDA a. O projeto Sped b. Cenário atual c. Universo SPED d. Propósito do projeto e. Entes do projeto f. Cenário futuro de informações g. A fiscalização digital h. Conceito do leiaute i. O dashboard do

AGENDA a. O projeto Sped b. Cenário atual c. Universo SPED d. Propósito do projeto e. Entes do projeto f. Cenário futuro de informações g. A fiscalização digital h. Conceito do leiaute i. O dashboard do

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Controle interno como ferramenta essencial para a gestão administrativa e fiscal. Por Marcelo Melo

Slide 1 Controle interno como ferramenta essencial para a gestão administrativa e fiscal Por Marcelo Melo Slide 2 Agenda 1. Surgimento de uma empresa 2. Necessidades de controles internos 3. Base confiável

Slide 1 Controle interno como ferramenta essencial para a gestão administrativa e fiscal Por Marcelo Melo Slide 2 Agenda 1. Surgimento de uma empresa 2. Necessidades de controles internos 3. Base confiável

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL. Aula 3 - Documentos eletrônicos 30/mar/2012. Prof. Apresentador: José Maria Ribeiro

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL Aula 3 - Documentos eletrônicos 30/mar/2012 Prof. Apresentador: José Maria Ribeiro Agenda Anterior: Arquitetura Cliente Servidor Comunicação via

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL Aula 3 - Documentos eletrônicos 30/mar/2012 Prof. Apresentador: José Maria Ribeiro Agenda Anterior: Arquitetura Cliente Servidor Comunicação via

CENTRAL DE BALANÇOS PEDRO ONOFRE FERNANDES. abril de 2010 AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL. Sistema Público de Escrituração Digital

CENTRAL DE BALANÇOS abril de 2010 PEDRO ONOFRE FERNANDES AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL SUMÁRIO Sistema Público de Escrituração Digital SPED Objetivo Premissas Abrangência Central de Balanços

CENTRAL DE BALANÇOS abril de 2010 PEDRO ONOFRE FERNANDES AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL SUMÁRIO Sistema Público de Escrituração Digital SPED Objetivo Premissas Abrangência Central de Balanços

Informática e Contabilidade

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

Mini Guia. Tudo o que você precisa saber sobre a NF-e

Mini Guia Tudo o que você precisa saber sobre a NF-e Miniguia SAGE: Tudo o que você precisa saber sobre a NF-e Muitos empreendedores podem se beneficiar da emissão da Nota Fiscal eletrônica (NF-e). Neste

Mini Guia Tudo o que você precisa saber sobre a NF-e Miniguia SAGE: Tudo o que você precisa saber sobre a NF-e Muitos empreendedores podem se beneficiar da emissão da Nota Fiscal eletrônica (NF-e). Neste

Dessa maneira, são quatro formas distintas de representar uma mesma realidade, sujeitas a formalidades distintas:

Muito tem se falado sobre o Projeto SPED - Sistema Público de Escrituração Digital, queremos deixar nossos clientes sossegados com relação aos sistemas da Inforsoft. Contabilidade, Escrita Fiscal, Faturamento

Muito tem se falado sobre o Projeto SPED - Sistema Público de Escrituração Digital, queremos deixar nossos clientes sossegados com relação aos sistemas da Inforsoft. Contabilidade, Escrita Fiscal, Faturamento

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

FISCOSoft Editora Ltda. Nov Pesquisa sobre Custo de Conformidade e Consequências do SPED

FISCOSoft Editora Ltda. Nov. 2011 Pesquisa sobre Custo de Conformidade e Consequências do SPED Introdução O SPED Sistema Público de Escrituração Digital é sem dúvida fonte de grandes preocupações para

FISCOSoft Editora Ltda. Nov. 2011 Pesquisa sobre Custo de Conformidade e Consequências do SPED Introdução O SPED Sistema Público de Escrituração Digital é sem dúvida fonte de grandes preocupações para

Legalidade dos Documentos Digitais!

Legalidade dos Documentos Digitais Dr. Alexandre Atheniense Ferraz Christian Ribas José Mariano ... A HISTÓRIA DA CONTABILIDADE 1os.Registros Contábeis datam de 2000 a.c.... Os primeiros livros contábeis

Legalidade dos Documentos Digitais Dr. Alexandre Atheniense Ferraz Christian Ribas José Mariano ... A HISTÓRIA DA CONTABILIDADE 1os.Registros Contábeis datam de 2000 a.c.... Os primeiros livros contábeis

Sped Contábil, o novo paradigma

Painel Sped Contábil, o novo paradigma Maristela Girotto O Sistema Público de Escrituração Digital Sped Contábil foi lançado no dia 7 de maio, no auditório do Conselho Federal de Contabilidade. A solenidade

Painel Sped Contábil, o novo paradigma Maristela Girotto O Sistema Público de Escrituração Digital Sped Contábil foi lançado no dia 7 de maio, no auditório do Conselho Federal de Contabilidade. A solenidade

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

EFD-REINF Retenções e Contribuição Previdenciária EFD-REINF. Retenções e Contribuição Previdenciária

EFD-REINF O QUE É EFD-REINF COMPREENDE A RELAÇÃO ENTRE PRESTADOR E TOMADOR DE SERVIÇOS NO BRASIL. ATUA SOBRE OS SEGUINTES IMPOSTOS E CONTRIBUIÇÕES: IRRF/PIS/COFINS/CSLL/ *INSS CONTRIBUIÇÃO PREVIDENCIÁRIA

EFD-REINF O QUE É EFD-REINF COMPREENDE A RELAÇÃO ENTRE PRESTADOR E TOMADOR DE SERVIÇOS NO BRASIL. ATUA SOBRE OS SEGUINTES IMPOSTOS E CONTRIBUIÇÕES: IRRF/PIS/COFINS/CSLL/ *INSS CONTRIBUIÇÃO PREVIDENCIÁRIA

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

VISÃO INTEGRADA esocial EFD Reinf DCTF Web

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

MAPEAMENTO EFD-SOCIAL.

MAPEAMENTO EFD-SOCIAL Projeto SPED Page 2 Projeto EFD-Social Objetivo: Modernização da Administração Tributária Eficiência na Administração de Receitas Instrumentos de Combate à Sonegação Facilitar o Cumprimento

MAPEAMENTO EFD-SOCIAL Projeto SPED Page 2 Projeto EFD-Social Objetivo: Modernização da Administração Tributária Eficiência na Administração de Receitas Instrumentos de Combate à Sonegação Facilitar o Cumprimento

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 1 Prof. Paulo Vaz CONTEÚDO PROGRAMÁTICO PROCESSO OPERACIONAL CONTÁBIL 1) Rotinas Operacionais 2) Rotinas não

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 1 Prof. Paulo Vaz CONTEÚDO PROGRAMÁTICO PROCESSO OPERACIONAL CONTÁBIL 1) Rotinas Operacionais 2) Rotinas não

Desafios na Governança Tributária a partir da evolução do Projeto SPED

Desafios na Governança Tributária a partir da evolução do Projeto SPED Raphael Matos Sobrinho - Bacharel em Direito - Bacharel em Ciências Contábeis - Especialista em Direito Tributário - Mestrando em

Desafios na Governança Tributária a partir da evolução do Projeto SPED Raphael Matos Sobrinho - Bacharel em Direito - Bacharel em Ciências Contábeis - Especialista em Direito Tributário - Mestrando em

ACSBRASIL CONTABILIDADE

ACSBRASIL CONTABILIDADE QUEM SOMOS A ACSBRASIL Contabilidade notabiliza-se na prestação de serviços de contabilidade, incorporando profissionalismo e dinâmica à experiência adquirida desde sua fundação,

ACSBRASIL CONTABILIDADE QUEM SOMOS A ACSBRASIL Contabilidade notabiliza-se na prestação de serviços de contabilidade, incorporando profissionalismo e dinâmica à experiência adquirida desde sua fundação,

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Sped ATUALIZAÇÕES Sped e NFe

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

GuiadaNotaFiscalEletrônica

GuiadaNotaFiscalEletrônica Introdução 03 Quais são as vantagens do uso da NF- e? 05 Quais empresas são obrigadas a emitir a NF -e? 08 Como implementar e emitir NF- e? 10 O que é a Manifestação do Destinatário

GuiadaNotaFiscalEletrônica Introdução 03 Quais são as vantagens do uso da NF- e? 05 Quais empresas são obrigadas a emitir a NF -e? 08 Como implementar e emitir NF- e? 10 O que é a Manifestação do Destinatário

RESUMO. PALAVRA CHAVE: SPED e a contabilidade

2 RESUMO O texto se refere ao Sistema Publico de Escrituração Digital, um sistema informatizado da receita federal que substitui as obrigações fiscais e contábeis das empresas para forma eletrônica facilitando

2 RESUMO O texto se refere ao Sistema Publico de Escrituração Digital, um sistema informatizado da receita federal que substitui as obrigações fiscais e contábeis das empresas para forma eletrônica facilitando

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

AGENDA ASSUNTOS ABORDADOS

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

NÓS TEMOS SOLUÇÕES INTEGRADAS QUE REINVENTAM E SIMPLIFICAM A ROTINA DOS ESCRITÓRIOS CONTÁBEIS

NÓS TEMOS SOLUÇÕES INTEGRADAS QUE REINVENTAM E SIMPLIFICAM A ROTINA DOS ESCRITÓRIOS CONTÁBEIS Gestão Contábil A evolução dos sistemas contábeis, perfeito e completo para seu escritório Esta solução cobre

NÓS TEMOS SOLUÇÕES INTEGRADAS QUE REINVENTAM E SIMPLIFICAM A ROTINA DOS ESCRITÓRIOS CONTÁBEIS Gestão Contábil A evolução dos sistemas contábeis, perfeito e completo para seu escritório Esta solução cobre

Como antecipar riscos através do cruzamentos de arquivos digitais?

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Nossa missão. Prestar serviços de Contabilidade e obrigações correlatas.

Um pouco sobre nós. Fundado em 2005 o Grupo QUALICONT é referência na área de Cálculos Judiciais e Perícias Contábeis, empregando esforços no estabelecimento de atendimento personalizado de seus clientes

Um pouco sobre nós. Fundado em 2005 o Grupo QUALICONT é referência na área de Cálculos Judiciais e Perícias Contábeis, empregando esforços no estabelecimento de atendimento personalizado de seus clientes

Seminário Fiesp 13/10/2010. As Novas Regras para Apropriação e Transferência do Crédito Acumulado do Imposto

Seminário Fiesp 13/10/2010 As Novas Regras para Apropriação e Transferência do Crédito Acumulado do Imposto Álvaro Gonzales/Alessandra Takiuchi Supervisão de Fiscalização do Crédito Acumulado Hipóteses

Seminário Fiesp 13/10/2010 As Novas Regras para Apropriação e Transferência do Crédito Acumulado do Imposto Álvaro Gonzales/Alessandra Takiuchi Supervisão de Fiscalização do Crédito Acumulado Hipóteses

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

SEBRAE - BA- Uso da nota fiscal eletrônica na Bahia

SEBRAE - BA- Uso da nota fiscal eletrônica na Bahia SUMÁRIO 1. Apresentação...3 2. O que é a Nota Fiscal e como emiti-la eletronicamente?...5 3. Como emitir a NF-e no Estado da Bahia?...9 3.1.Certificação

SEBRAE - BA- Uso da nota fiscal eletrônica na Bahia SUMÁRIO 1. Apresentação...3 2. O que é a Nota Fiscal e como emiti-la eletronicamente?...5 3. Como emitir a NF-e no Estado da Bahia?...9 3.1.Certificação

Bloco K: Impactos e Desafios na Era Digital. Diego Santos Renato Monteiro Sócios da Consulcamp

Bloco K: Impactos e Desafios na Era Digital Diego Santos Renato Monteiro Sócios da Consulcamp Desde 1976, a Consulcamp disponibiliza serviços de auditoria, assessoria e consultoria nas áreas contábil,

Bloco K: Impactos e Desafios na Era Digital Diego Santos Renato Monteiro Sócios da Consulcamp Desde 1976, a Consulcamp disponibiliza serviços de auditoria, assessoria e consultoria nas áreas contábil,

Como reduzir custos e ganhar eficiência através da transformação dos processos por meio da Gestão Documental.

Como reduzir custos e ganhar eficiência através da transformação dos processos por meio da Gestão Documental. Fonte: http://www.abpmp-br.org! Contextualização Contextualização Transformação por Processos

Como reduzir custos e ganhar eficiência através da transformação dos processos por meio da Gestão Documental. Fonte: http://www.abpmp-br.org! Contextualização Contextualização Transformação por Processos

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CUSTO DE CONFORMIDADE FISCAL COM O SPED

CUSTO DE CONFORMIDADE FISCAL COM O SPED joacir.padilha@uol.com.br Abrangência Principais Objetivos Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis

CUSTO DE CONFORMIDADE FISCAL COM O SPED joacir.padilha@uol.com.br Abrangência Principais Objetivos Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis

w w w. l r v. c o m. b r Fone / Fax : (41) / Celular: (41)

/ Celular: (41)") Sistema Diretor LRV é um programa de computador (software) criado e desenvolvido para realizar registros, consultas, análises, relatórios e atender as obrigações fiscais e legais das empresas na área Fiscal

Sistema Diretor LRV é um programa de computador (software) criado e desenvolvido para realizar registros, consultas, análises, relatórios e atender as obrigações fiscais e legais das empresas na área Fiscal

Desde 1998 no mercado e com atuação na prestação de serviços a pequenas e médias empresas, a Tecnicont oferece uma solução completa de terceirização

Desde 1998 no mercado e com atuação na prestação de serviços a pequenas e médias empresas, a Tecnicont oferece uma solução completa de terceirização nas áreas contábil, fiscal e de recursos humanos, com

Desde 1998 no mercado e com atuação na prestação de serviços a pequenas e médias empresas, a Tecnicont oferece uma solução completa de terceirização nas áreas contábil, fiscal e de recursos humanos, com

Quem somos.

Quem somos A LDR Contabilidade é uma empresa atuante desde 2009, voltada a prestação de serviços de Consultoria e Assessoria Empresarial, nos ramos de Locação de Mão de Obra, Consultoria para Assuntos

Quem somos A LDR Contabilidade é uma empresa atuante desde 2009, voltada a prestação de serviços de Consultoria e Assessoria Empresarial, nos ramos de Locação de Mão de Obra, Consultoria para Assuntos

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA Sumário 1. RESUMO... 3 2. Nota Fiscal de Serviços eletrônica (NFS-e)... 4 2.1 Legislação... 4 2.2 Benefícios para o Tomador... 4 2.3 Benefícios

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA Sumário 1. RESUMO... 3 2. Nota Fiscal de Serviços eletrônica (NFS-e)... 4 2.1 Legislação... 4 2.2 Benefícios para o Tomador... 4 2.3 Benefícios

Agenda. Criptografia e Segurança Certificado Digital Assinatura Digital

Agenda Criptografia e Segurança Certificado Digital Assinatura Digital CRIPTOGRAFIA E SEGURANÇA Criptografia e Segurança Necessidade de proteção da privacidade Problema de login-senha Autenticação multifatores

Agenda Criptografia e Segurança Certificado Digital Assinatura Digital CRIPTOGRAFIA E SEGURANÇA Criptografia e Segurança Necessidade de proteção da privacidade Problema de login-senha Autenticação multifatores

DECRETO N.º 0401/12 DE 30 DE AGOSTO DE 2012

DECRETO N.º 0401/12 DE 30 DE AGOSTO DE 2012 REGULAMENTA OS DISPOSITIVOS DA LEI N 96/1983, ALTERADO PELA LEI COMPLEMENTAR N 29/2003 (CÓDIGO TRIBUTÁRIO MUNICIPAL), DISPÕE SOBRE A NOTA FISCAL DE SERVIÇOS

DECRETO N.º 0401/12 DE 30 DE AGOSTO DE 2012 REGULAMENTA OS DISPOSITIVOS DA LEI N 96/1983, ALTERADO PELA LEI COMPLEMENTAR N 29/2003 (CÓDIGO TRIBUTÁRIO MUNICIPAL), DISPÕE SOBRE A NOTA FISCAL DE SERVIÇOS

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e. Luiz Campos

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e Luiz Campos 1 Exemplo Prático Montagem do Livro de Apuração do IPI 1.101 Compra para industrialização

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e Luiz Campos 1 Exemplo Prático Montagem do Livro de Apuração do IPI 1.101 Compra para industrialização

CONSULTORIA DE SEGMENTOS

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

Plataforma POSICIONE O SEU ESCRITÓRIO EM UM NOVO PATAMAR DE ATENDIMENTO COM A PLATAFORMA SAGE

Plataforma POSICIONE O SEU ESCRITÓRIO EM UM NOVO PATAMAR DE ATENDIMENTO COM A PLATAFORMA SAGE Ganhe tempo, reduza custos e melhore a comunicação com seus clientes: tudo em um só lugar! 1 POR QUE OPTAR

Plataforma POSICIONE O SEU ESCRITÓRIO EM UM NOVO PATAMAR DE ATENDIMENTO COM A PLATAFORMA SAGE Ganhe tempo, reduza custos e melhore a comunicação com seus clientes: tudo em um só lugar! 1 POR QUE OPTAR

GESTÃO DE RISCOS NO PROJETO SPED

CASE Santa Rosa Apresentação: Luís E. Lunkes Mielke SPED (3 grandes blocos): > Nfe / CTe > ECD > EFD ICMS / IPI > EFD - CONTRIBUIÇÕES > ECF > esocial POR QUE ESTAMOS PREOCUPADOS??? > A LEGISLAÇÃO FISCAL

CASE Santa Rosa Apresentação: Luís E. Lunkes Mielke SPED (3 grandes blocos): > Nfe / CTe > ECD > EFD ICMS / IPI > EFD - CONTRIBUIÇÕES > ECF > esocial POR QUE ESTAMOS PREOCUPADOS??? > A LEGISLAÇÃO FISCAL

CADASTRO NACIONAL DE PRODUTOS - CNP Adequação à NF-e 4.0

E-BOOK CICLUSS CADASTRO NACIONAL DE PRODUTOS - CNP Adequação à NF-e 4.0 ORIENTAÇÕES PONTUAIS RELATIVAS À CONSISTÊNCIA DO CÓDIGO DE BARRAS GTIN EM FACE DA NOVA VERSÃO DA NOTA FISCAL ELETRÔNICA Índice Introdução

E-BOOK CICLUSS CADASTRO NACIONAL DE PRODUTOS - CNP Adequação à NF-e 4.0 ORIENTAÇÕES PONTUAIS RELATIVAS À CONSISTÊNCIA DO CÓDIGO DE BARRAS GTIN EM FACE DA NOVA VERSÃO DA NOTA FISCAL ELETRÔNICA Índice Introdução

Além de contribuir com sugestões técnicas, especificamente quanto ao módulo de Escrituração

REVISTA BRASILEIRA DE CONTABILIDADE 15 REPORTAGEM Os benefícios do Sistema Público de Escrituração Digital O Conselho Federal de Contabilidade tem participado ativamente das atividades do Sistema Público

REVISTA BRASILEIRA DE CONTABILIDADE 15 REPORTAGEM Os benefícios do Sistema Público de Escrituração Digital O Conselho Federal de Contabilidade tem participado ativamente das atividades do Sistema Público

Neste bip. EFD Contribuições - Lucro Presumido. Você Sabia? edição 29 Janeiro de 2013

Neste bip EFD Contribuições - Lucro Presumido... 1 ITG 1000 - Modelo Contábil Simplificado... 2 Novo Termo de Rescisão do Contrato de Trabalho - TRCT... Mudança na tributação da participação dos trabalhadores

Neste bip EFD Contribuições - Lucro Presumido... 1 ITG 1000 - Modelo Contábil Simplificado... 2 Novo Termo de Rescisão do Contrato de Trabalho - TRCT... Mudança na tributação da participação dos trabalhadores

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Conversão Livro Caixa para Contabilidade

Conversão Livro Caixa para Contabilidade Índice CONVERSÃO LIVRO CAIXA PARA CONTABILIDADE... 1 1. REGIME DE COMPETÊNCIA X REGIME DE CAIXA... 2 2. CONVERSÃO LIVRO CAIXA... 3 Menu Utilitários / Conversão

Conversão Livro Caixa para Contabilidade Índice CONVERSÃO LIVRO CAIXA PARA CONTABILIDADE... 1 1. REGIME DE COMPETÊNCIA X REGIME DE CAIXA... 2 2. CONVERSÃO LIVRO CAIXA... 3 Menu Utilitários / Conversão

A contabilidade como prova: a favor ou contra o contribuinte. Carla Sanson Mestre e Doutoranda e Contadora

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

NFC-e. O que é NFC-e? NFC-e 1

NFC-e O que é NFC-e? NFC-e www.softingsystems.com.br 1 Conteúdo O que é NFC-e? Estatíticas e Usos Requisitos Sistema Resumo Sobre a Softing NFC-e www.softingsystems.com.br 2 O que é NFC-e? NOTA FISCAL

NFC-e O que é NFC-e? NFC-e www.softingsystems.com.br 1 Conteúdo O que é NFC-e? Estatíticas e Usos Requisitos Sistema Resumo Sobre a Softing NFC-e www.softingsystems.com.br 2 O que é NFC-e? NOTA FISCAL

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Release Notes Linx Postos - AutoSystem - Versão

Release Notes Linx Postos - AutoSystem - Versão 3.2.6.10 Controle do Documento Data da Release 24/04/2019 Produto AutoSystem Versão 3.2.6. 10 MID-e Client Homologado https://share.linx.com.br/x/iyrmb Implementações

Release Notes Linx Postos - AutoSystem - Versão 3.2.6.10 Controle do Documento Data da Release 24/04/2019 Produto AutoSystem Versão 3.2.6. 10 MID-e Client Homologado https://share.linx.com.br/x/iyrmb Implementações

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

NFC-e. SEFAZ/GO GIEF Your - Gerência Logo Here de Informações Econômico-Fiscais Coordenação Documentário Fiscal

SEFAZ/GO GIEF Your - Gerência Logo Here de Informações Econômico-Fiscais Coordenação Documentário Fiscal Nota Fiscal do Consumidor Eletrônica NFC-e NFC-e Antonio Carlos Godoi Coordenador de Documentos

SEFAZ/GO GIEF Your - Gerência Logo Here de Informações Econômico-Fiscais Coordenação Documentário Fiscal Nota Fiscal do Consumidor Eletrônica NFC-e NFC-e Antonio Carlos Godoi Coordenador de Documentos

Tributação e demais despesas do Setor de Transporte: Esfera Municipal ISS IPTU ARMAZÉNS GERAIS Esfera Estadual ICMS IPVA Esfera Federal PIS COFINS IRPJ CSLL INSS Outros: LICENÇAS PARA TRANSPORTE DE PRODUTOS

Tributação e demais despesas do Setor de Transporte: Esfera Municipal ISS IPTU ARMAZÉNS GERAIS Esfera Estadual ICMS IPVA Esfera Federal PIS COFINS IRPJ CSLL INSS Outros: LICENÇAS PARA TRANSPORTE DE PRODUTOS

Informativo. Adequação dos sistemas TOTVS ao esocial

Adequação dos sistemas TOTVS ao esocial A TOTVS S.A., na condição de desenvolvedora e provedora de sistema empresarial, vem divulgar aos seus clientes, o escopo de atuação para adequação de seus sistemas

Adequação dos sistemas TOTVS ao esocial A TOTVS S.A., na condição de desenvolvedora e provedora de sistema empresarial, vem divulgar aos seus clientes, o escopo de atuação para adequação de seus sistemas

Usiminas Validação e Estratégia das Operações para o Pis e Cofins

Usiminas Validação e Estratégia das Operações para o Pis e Cofins 15/06/2011 Agenda Usiminas quem somos? SPED e Usiminas tudo a ver! O Projeto Pis e Cofins Um olhar sobre o SPED Passado, presente, futuro

Usiminas Validação e Estratégia das Operações para o Pis e Cofins 15/06/2011 Agenda Usiminas quem somos? SPED e Usiminas tudo a ver! O Projeto Pis e Cofins Um olhar sobre o SPED Passado, presente, futuro

SPED CONTÁBIL ECD (Geração e transmissão)

") SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

Marketing Comercial. campanhas promocionais. marketing. mala direta. classificação de contatos. Menu

Soluções Marketing Comercial Registro e classificação dos contatos com clientes e prospects. Possibilidade de geração de compromissos encadeados, além de acompanhamento das ações promovidas pelas equipes

Soluções Marketing Comercial Registro e classificação dos contatos com clientes e prospects. Possibilidade de geração de compromissos encadeados, além de acompanhamento das ações promovidas pelas equipes

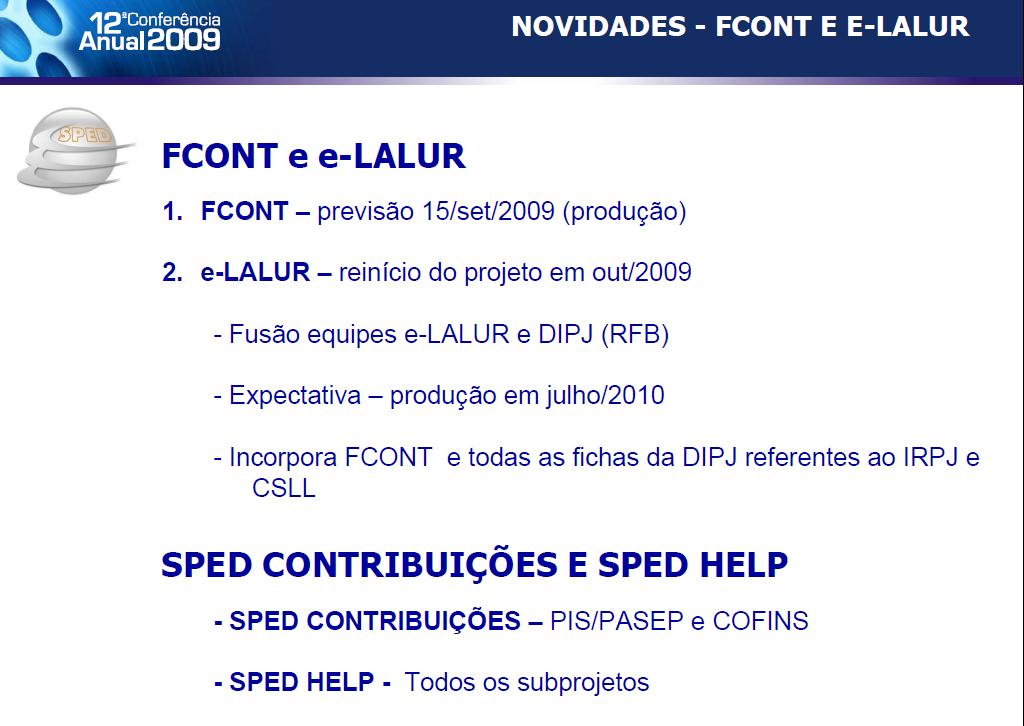

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

A segurança jurídica no registro eletrônico e o desenvolvimento de novas tecnologias

A segurança jurídica no registro eletrônico e o desenvolvimento de novas tecnologias Flauzilino Araújo dos Santos Diretor de Tecnologia do IRIB Presidente da ARISP Reflexão A publicidade é a alma dos registros

A segurança jurídica no registro eletrônico e o desenvolvimento de novas tecnologias Flauzilino Araújo dos Santos Diretor de Tecnologia do IRIB Presidente da ARISP Reflexão A publicidade é a alma dos registros

Quem está obrigado a transmitir a EFD-Reinf? A transmissão da EFD-Reinf é obrigatória para as seguintes organizações:

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

Portal Fiscal. É uma ferramenta voltada para o. Armazenamento e Auditoria de Documentos. Fiscais desde NF-e e Ct-e até Arquivos do Projeto

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

IOB SPED. 4ª Pesquisa. 4ª Pesquisa IOB SPED

4ª Pesquisa 1 A pesquisa O cenário tributário do qual compartilhamos tem sofrido mudanças complexas e contínuas com a evolução digital do Fisco. O SPED, resultado do esforço e do alto investimento da administração

4ª Pesquisa 1 A pesquisa O cenário tributário do qual compartilhamos tem sofrido mudanças complexas e contínuas com a evolução digital do Fisco. O SPED, resultado do esforço e do alto investimento da administração

NOTA TÉCNICA Nº 001/2017

NOTA TÉCNICA Nº 001/2017 Brasília, 04 de Janeiro de 2017. ÁREA: Finanças TÍTULO: Certificado Digital e a Importância para os Municípios. REFERÊNCIA(S): Cartilha SIOPS; Comunicado CGSN/SE nº 3, de 10 de

NOTA TÉCNICA Nº 001/2017 Brasília, 04 de Janeiro de 2017. ÁREA: Finanças TÍTULO: Certificado Digital e a Importância para os Municípios. REFERÊNCIA(S): Cartilha SIOPS; Comunicado CGSN/SE nº 3, de 10 de

PAPEL E CELULOSE. Assim, sua empresa garante maior competitividade para assumir um papel cada vez mais importante no mercado.

Segmento MANUFATURA PAPEL E CELULOSE Para a sua empresa de papel e celulose, as soluções de software de gestão para o segmento de manufatura da TOTVS oferecem fluidez na informação e nos fluxos de trabalho.

Segmento MANUFATURA PAPEL E CELULOSE Para a sua empresa de papel e celulose, as soluções de software de gestão para o segmento de manufatura da TOTVS oferecem fluidez na informação e nos fluxos de trabalho.

Cruzamentos Fiscais TIPOS MAIS CORRIQUEIROS DE FRAUDE/SONEGAÇÃO FISCAL PRATICADOS & CRUZAMENTOS Venda sem nota; Venda com meia nota ; Passivo fictício ou saldo negativo de caixa; Acréscimo patrimonial

Cruzamentos Fiscais TIPOS MAIS CORRIQUEIROS DE FRAUDE/SONEGAÇÃO FISCAL PRATICADOS & CRUZAMENTOS Venda sem nota; Venda com meia nota ; Passivo fictício ou saldo negativo de caixa; Acréscimo patrimonial

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

esocial e EFD-Reinf Desafios/Oportunidades para profissionais contábeis e empresas

EVENTO CRCRS 08/03/2018 esocial e EFD-Reinf Desafios/Oportunidades para profissionais contábeis e empresas Paulo Roberto da Silva SITUAÇÃO ATUAL SITUAÇÃO ATUAL TECNOLOGIA DISPONÍVEL MEMBROS, ENTIDADES

EVENTO CRCRS 08/03/2018 esocial e EFD-Reinf Desafios/Oportunidades para profissionais contábeis e empresas Paulo Roberto da Silva SITUAÇÃO ATUAL SITUAÇÃO ATUAL TECNOLOGIA DISPONÍVEL MEMBROS, ENTIDADES

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

INFORMATIVO PATCH 125

PATCH 125 SUMÁRIO NOTAS IMPORTANTES... 1 Pontos de Atenção... 1 Alterações de Tabelas e SAFXs... 1 Versões anteriores... 1 Integração de dados Mastersaf DW X Onesource ECF... 1 OS ATENDIDAS... 4 Básicos...4

PATCH 125 SUMÁRIO NOTAS IMPORTANTES... 1 Pontos de Atenção... 1 Alterações de Tabelas e SAFXs... 1 Versões anteriores... 1 Integração de dados Mastersaf DW X Onesource ECF... 1 OS ATENDIDAS... 4 Básicos...4

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Tecnologia na área empresarial

Helio Donin Jr. Diretor de Empresa de Contabilidade, Diretor de empresa de Consultoria, Diretor de Tecnologia da FENACON Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento,

Helio Donin Jr. Diretor de Empresa de Contabilidade, Diretor de empresa de Consultoria, Diretor de Tecnologia da FENACON Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento,