Resenha de Matérias Técnicas Nº. 824, de

|

|

|

- Benedicto Frade Gentil

- 8 Há anos

- Visualizações:

Transcrição

1 Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: Resenha de Matérias Técnicas Nº. 824, de Veículos pesquisados no período de: a DOU / DOE-SP / DOC-SP / FISCOSOFT / IOB / LEFISC / RFB / EMPRESAS & NEGÓCIOS Elaborada pela Comissão do Ciclo de Palestras A reprodução total ou parcial, bem como a reprodução a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610). CONTATO: desenvolvimento@crcsp.org.br

.")

2 ÍNDICE LEGISLAÇÃO TRIBUTÁRIA FEDERAL... 3 RFB IRPF - PERGUNTAS E RESPOSTAS... 3 I P I - ISENÇÃO: ALTERA A IN RFB Nº 987/ VEÍCULO DESTINADO AO TRANSPORTE AUTÔNOMO DE PASSAGEIROS - PESSOAS PORTADORAS DE DEFICIÊNCIA FÍSICA - IN RFB Nº 1.561, DE 22/04/ IR /CSLL: PARAÍSOS FISCAIS (TRIBUTAÇÃO DA RENDA INFERIOR A 20%) - PAÍSES QUE OPONHAM SIGILO À COMPOSIÇÃO SOCIETÁRIA OU À TITULARIDADE DE PESSOAS JURÍDICAS E O REGIME FISCAL PRIVILEGIADO - NOVA LISTA - ROTEIRO LICENCIAMENTO AMBIENTAL: REGULAMENTA - TIPOLOGIAS DE EMPREENDIMENTOS E ATIVIDADES - COMPETÊNCIA DA UNIÃO - DEC. Nº 8.437, DE 22/04/ PIS / PASEP - COFINS: DISPÕE SOBRE A IMPOSSIBILIDADE DE APURAÇÃO DE CRÉDITOS SOBRE O VALOR DE AQUISIÇÃO DE VEÍCULOS - ADI RFB Nº 4, DE 20/04/ PIS / PASEP - COFINS: TRANSPORTE DE PESSOAS - PROCEDIMENTO REGISTRO DO COMÉRCIO: DREI ALTERA NORMA QUE DISCIPLINA A EXPEDIÇÃO DE CERTIDÕES - COMENTÁRIO TRANSPARÊNCIA FISCAL: ALTERA A IN RFB Nº 1.530/ CONCEITO DE PADRÕES INTERNACIONAIS - IN RFB Nº 1.560, DE 20/04/ TRANSPARÊNCIA FISCAL: IN RECEITA FEDERAL DO BRASIL - RFB Nº 1.560/ INFORMATIVO TRIBUTOS E CONTRIBUIÇÕES FEDERAIS: RECEITA FEDERAL TRAZ ESCLARECIMENTOS SOBRE A APLICAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA FEDERAL - COMENTÁRIO LEGISLAÇÃO TRIBUTÁRIA ESTADUAL FAZENDA SUSPENDE 11,6 MIL POR INATIVIDADE PRESUMIDA - ARTIGO ICMS/SP: SUBSTITUIÇÃO TRIBUTÁRIA - PRODUTOS NOVOS - OPERAÇÕES REALIZADAS POR ATACADISTAS, DISTRIBUIDORES E VAREJISTAS - ROTEIRO LEGISLAÇÃO TRIBUTÁRIA MUNICIPAL PPI 2014: REGRAS APLICÁVEIS AO PROGRAMA DE PARCELAMENTO INCENTIVADO - IN SF DESENV. ECON./PMSP Nº 4, DE 24/04/ TRIBUTOS MUNICIPAIS/SÃO PAULO: DIVULGADAS REGRAS PARA ADESÃO AO PPI 2014 PELOS PRESTADORES DE SERVIÇOS DE REGISTROS PÚBLICOS, CARTORÁRIOS E NOTARIAIS - COMENTÁRIO

3 LEGISLAÇÃO TRABALHISTA E PREVIDENCIÁRIA LEGISLAÇÃO TRABALHISTA ABERTURA, ALTERAÇÃO E ENCERRAMENTO DE EMPRESAS - ASPECTOS TRABALHISTAS E PREVIDENCIÁRIOS - ROTEIRO INSPEÇÃO DO TRABALHO: PROCEDIMENTOS - FISCALIZAÇÃO DO REGISTRO DE EMPREGADOS - IN SIT Nº 119, DE 23/04/ LEGISLAÇÃO PREVIDENCIÁRIA PEDIDO DE PRORROGAÇÃO (PP) - DE BENEFÍCIO POR INCAPACIDADE - PROCEDIMENTO TV CRC - S P ASSISTA O PROGRAMA: CRC CONVERSA FRAUDES, ATOS ILEGAIS E OS IMPACTOS NO BALANÇO E NO RELATÓRIO DO AUDITOR MEDIAÇÃO E ARBITRAGEM A IMPORTÂNCIA DA CONCILIAÇÃO NO NOVO CPC - ARTIGO CULTURA A LEGISLAÇÃO TRIBUTÁRIA E O DIA A DIA DO CONTADOR - ARTIGO ESPAÇO CIDADANIA HIPERTENSÃO CONTROLADA EVITA MORTES POR AVC OU INFARTO - ARTIGO ESPAÇO: PERGUNTAS & RESPOSTAS P: QUAIS AS ATIVIDADES EXERCIDAS POR PESSOAS FÍSICAS QUE NÃO A EQUIPARAM A EMPRESA INDIVIDUAL? P: OS RENDIMENTOS CORRESPONDENTES A INDENIZAÇÕES REPARATÓRIAS EM DECORRÊNCIA DE ATO ILÍCITO SÃO TRIBUTÁVEIS? P: É TRIBUTÁVEL A REMESSA PARA O EXTERIOR DE VALOR PARA COBRIR DESPESA DE MANUTENÇÃO DE CÔNJUGE E FILHOS QUE LÁ SE ENCONTREM? P: OS GASTOS COM EXAME DE DNA PARA INVESTIGAÇÃO DE PATERNIDADE SÃO DEDUTÍVEIS COMO DESPESA MÉDICA NA DECLARAÇÃO DE AJUSTE ANUAL? TABELAS PROGRESSIVAS MENSAIS

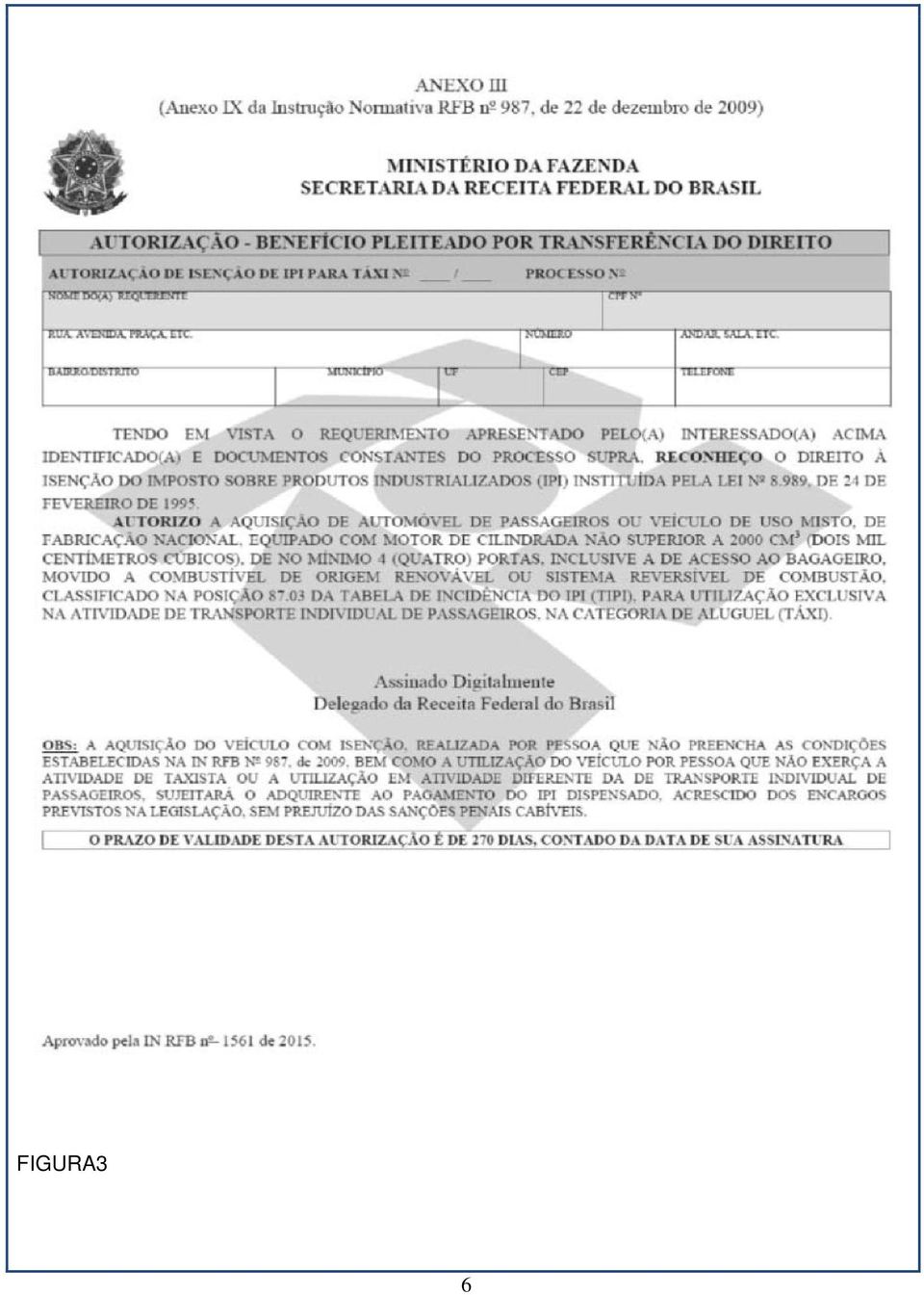

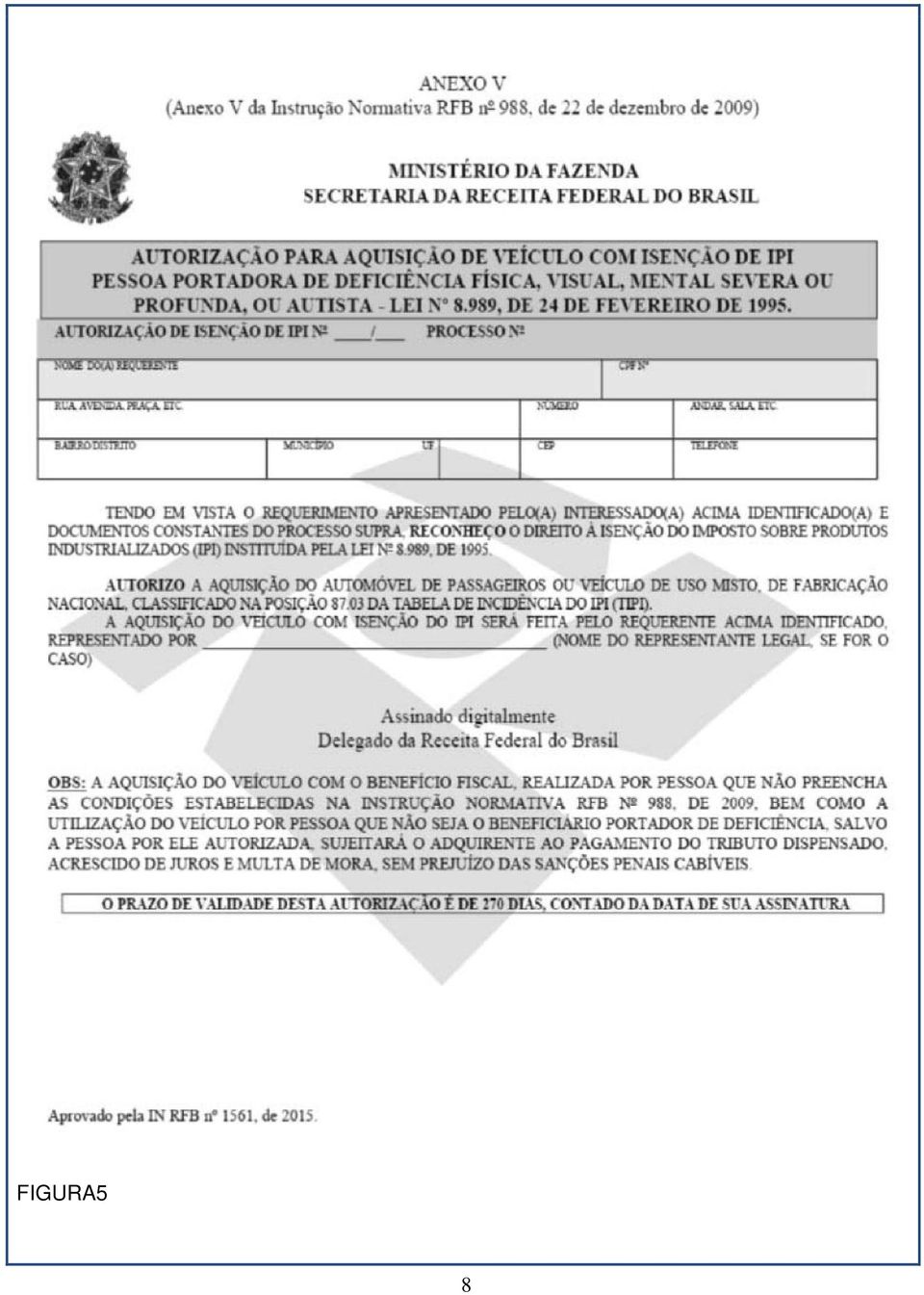

4 LEGISLAÇÃO TRIBUTÁRIA FEDERAL RFB IRPF - PERGUNTAS E RESPOSTAS FONTE: SÍTIO RFB Fim de Matéria IPI - ISENÇÃO: ALTERA A IN RFB Nº 987/ VEÍCULO DESTINADO AO TRANSPORTE AUTÔNOMO DE PASSAGEIROS - PESSOAS PORTADORAS DE DEFICIÊNCIA FÍSICA - IN RFB Nº 1.561, DE 22/04/2015 Altera a Instrução Normativa RFB nº 987, de 22 de dezembro de 2009, que disciplina a aquisição, com isenção do Imposto sobre Produtos Industrializados, de veículo destinado ao transporte autônomo de passageiros (táxi) e a Instrução Normativa RFB nº 988, de 22 de dezembro de 2009, que disciplina a aquisição de automóveis com isenção do Imposto sobre Produtos Industrializados, por pessoas portadoras de deficiência física, visual, mental severa ou profunda, ou autistas. O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto na Lei nº 8.989, de 24 de fevereiro de 1995, no art. 6º da Lei nº , de 6 de dezembro de 2002, na Lei nº , de 16 de junho de 2003, no art. 77 da Lei nº , de 27 de maio de 2009, e na Portaria Conjunta RFB/INSS nº 2, de 27 de abril de 2009, Resolve: Art. 1º O art. 5º da Instrução Normativa RFB nº 987, de 22 de dezembro de 2009, passa a vigorar com a seguinte redação: "Artigo 5º (...) (...) 3º Na hipótese de não utilização da autorização no prazo de 270 (duzentos e setenta) dias, poderá ser formalizado novo pedido pelo interessado. (...)" (NR) Art. 2º O art. 4º da Instrução Normativa RFB nº 988, de 22 de dezembro de 2009, passa a vigorar com a seguinte redação: "Artigo 4º (...) 3º Na hipótese de não utilização da autorização no prazo de 270 (duzentos e setenta) dias, poderá ser formalizado novo pedido pelo interessado. (...)" (NR) Art. 3º Os Anexos VII a X da Instrução Normativa RFB nº 987, de 2009, ficam substituídos, respectivamente, pelos Anexos I a IV desta Instrução Normativa, e os Anexos V e VI da Instrução Normativa RFB nº 988, de 2009, ficam substituídos, respectivamente, pelos Anexos V e VI desta Instrução Normativa. Art. 4º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União. JORGE ANTONIO DEHER RACHID 3

e a Instrução Normativa RFB nº 988, de 22 de dezembro de 2009, que disciplina a aquisição de automóveis com isenção do Imposto sobre Produtos")

5 ANEXO FIGURA1 4

6 FIGURA2 5

7 FIGURA3 6

8 FIGURA4 7

9 FIGURA5 8

10 FIGURA6 FONTE: Diário Oficial da União - 23/04/2015 Fim de Matéria 9

11 IR /CSLL: PARAÍSOS FISCAIS (TRIBUTAÇÃO DA RENDA INFERIOR A 20%) - PAÍSES QUE OPONHAM SIGILO À COMPOSIÇÃO SOCIETÁRIA OU À TITULARIDADE DE PESSOAS JURÍDICAS E O REGIME FISCAL PRIVILEGIADO - NOVA LISTA - ROTEIRO Por meio da Instrução Normativa nº 1.037/2010, a Receita Federal do Brasil disponibilizou a nova lista de paraísos fiscais, países que oponham sigilo à composição societária ou à titularidade de pessoas jurídicas. Além disso, a norma relacionou as situações consideradas em regime fiscal privilegiado, para fins de aplicação das regras de preço de transferência. O texto foi atualizado à Instrução Normativa RFB nº 1.560/2015, que alterou a Instrução Normativa RFB nº 1.530/2014, que trata sobre o conceito de padrões internacionais de transparência fiscal, e sobre o pedido de revisão de enquadramento como país ou dependência com tributação favorecida ou detentor de regime fiscal privilegiado. Sumário Introdução I - Relação de países e dependências incluídos II - Relação de países e dependências mantidos III - Relação de países e dependências excluídos IV - Lista completa em vigor V - Tributação aplicável às operações com paraísos fiscais V.1 - Decisões administrativas VI - Regime fiscal privilegiado VI.1 - Padrões internacionais de transparência fiscal VI.2 - Pedido de revisão de enquadramento como país ou dependência com tributação favorecida ou detentor de regime fiscal privilegiado Introdução Periodicamente a Receita Federal lista os países ou dependências no exterior com tributação favorecida ou que oponham sigilo relativo à composição societária de pessoas jurídicas lá estabelecidas. São os chamados paraísos fiscais para os quais a legislação brasileira define tratamento tributário diferenciado nos negócios com eles realizados e nas remessas de rendimentos a eles destinados. Referida lista não sofria alterações desde a edição da Instrução Normativa nº 188/2002. Sendo assim, considerando-se o longo período sem atualização da lista e a ampliação das regras de controle dos preços de transferência às operações praticadas em regime fiscal privilegiado, promovida pela inclusão do art. 24-A na Lei nº 9.430/1996, a Receita Federal publicou a Instrução Normativa nº 1.037/2010, renovando a lista dos países ou dependências no exterior com tributação favorecida ou que oponham sigilo relativo à composição societária de pessoas jurídicas lá estabelecidas, bem como identificando as operações enquadradas como regime fiscal privilegiado. Consulte: arts. 24 e 24-A da Lei nº 9.430/1996; art. 8º da Lei nº 9.779/1999; art. 7º da Lei nº 9.959/2000; 1º do art. 29 da Medida Provisória nº /2001; 2º do art. 16 da Medida Provisória nº / 2001 e arts. 3º e 4º da Lei nº /2002 e arts. 23 e 24 da Lei nº /2008 Nesse sentido, a Instrução Normativa RFB nº 1.037/2010, relaciona: a) os países e dependências incluídos na lista de paraísos fiscais; b) os países e dependências que se mantiveram na lista de paraísos fiscais; c) países excluídos da lista de paraísos fiscais; d) lista em vigor, conforme se demonstra nos itens I a IV; e) pessoas jurídicas consideradas em regime fiscal privilegiado. No presente Roteiro, serão apresentadas as alterações na relação dos paraísos fiscais, a tributação aplicável às operações com essas localidades, bem como o rol de pessoas jurídicas 10

12 consideradas em regime fiscal privilegiado. I- Relação de países e dependências incluídos Instrução Normativa RFB 1.037/2010 Brunei Kiribati Ilha Norfolk Ilha Pitcairn Polinésia Francesa Ilha Queshm Ilha Santa Helena Ilhas Solomon St. Kitts e Nevis Suazilândia Tristão da Cunha Ilhas Ascensão Ilhas São Pedro e Miguelão II- Relação de países e dependências mantidos Países ou dependências Andorra Anguilla Antígua e Barbuda Antilhas Holandesas Aruba Bahrein Barbados Belize Campione D`Italia Chipre Cingapura Comunidade das Bahamas Djibouti Dominica Emirados Árabes Unidos Federação de São Cristóvão e Nevis Gibraltar Granada Hong Kong Ilha da Madeira Ilha de Man 11

13 Ilha Niue Ilhas Bermudas Ilhas Cayman Ilhas Cook Ilhas do Canal (Alderney, Guernsey, Jersey e Sark) Ilhas Marshall Ilhas Maurício Ilhas Montserrat Ilhas Turks e Caicos Ilhas Virgens Americanas lhas Virgens Britânicas. Lebuan Líbano Libéria Liechtenstein Macau Maldivas Mônaco Nauru Panamá República da Costa Rica Samoa Americana Samoa Ocidental San Marino Santa Lúcia São Vicente e Granadinas Seychelles Sultanato de Omã Tonga Vanuatu III- Relação de países e dependências excluídos Países ou dependências Malta Luxemburgo IV- Lista completa em vigor Andorra; Anguilla; Antígua e Barbuda; Antilhas Holandesas; Aruba; 12

14 Ilhas Ascensão; Comunidade das Bahamas; Bahrein; Barbados; Belize; Ilhas Bermudas; Brunei; Campione D'Italia; Ilhas do Canal (Alderney, Guernsey, Jersey e Sark); Ilhas Cayman; Chipre; Cingapura; Ilhas Cook; República da Costa Rica; Djibouti; Dominica; Emirados Árabes Unidos; Gibraltar; Granada; Hong Kong; Kiribati; Lebuan; Líbano; Libéria; Liechtenstein; Macau; Ilha da Madeira; Maldivas; Ilha de Man; Ilhas Marshall; Ilhas Maurício; Mônaco; Ilhas Montserrat; Nauru; Ilha Niue; Ilha Norfolk; Panamá; Ilha Pitcairn; Polinésia Francesa; Ilha Queshm; Samoa Americana; Samoa Ocidental; San Marino; Ilhas de Santa Helena; Santa Lúcia; Federação de São Cristóvão e Nevis; Ilha de São Pedro e Miguelão; São Vicente e Granadinas; Seychelles; Ilhas Solomon; St. Kitts e Nevis; 13

15 Suazilândia; Sultanato de Omã; Tonga; Tristão da Cunha; Ilhas Turks e Caicos; Vanuatu; Ilhas Virgens Americanas; Ilhas Virgens Britânicas. Com efeitos a partir de 20 de junho de 2014 a Instrução Normativa RFB nº 1.474/2014, revogou o inciso LVIII do caput do art. 1º e inciso VI do caput do art. 2º da Instrução Normativa RFB nº 1.037/2010, que respectivamente incluía: a) a Suíça como país que não tributa a renda ou que a tributa à alíquota inferior a 20%; b) a Hungria como país que possuia regime fiscal privilegiado. A Instrução Normativa RFB nº 1.474/2014, também revogou, o Ato Declaratório Executivo RFB nº 11/2010 que concedia efeito suspensivo à inclusão da Suíça na relação de países com tributação favorecida. V- Tributação aplicável às operações com paraísos fiscais Em operações praticadas por pessoas físicas e jurídicas residentes ou domiciliadas no Brasil, com pessoas físicas e jurídicas residentes ou domiciliadas no exterior, em paraísos fiscais, a forma de tributação aplicável ao contribuinte brasileiro será diferenciada das demais operações. Nesse sentido, a fim de reduzir a transferência de resultados do Brasil para o exterior, o legislador instituiu o preço de transferência, por meio da Lei nº 9.430/1996, regulamentada pela Instrução Normativa nº 1.312/2012, que, basicamente, determina ajustes nos preços praticados quando estes estejam em desacordo com o preço parâmetro, que nada mais é que o preço de referência calculado segundo critérios determinados na legislação de regência. Assim, nas importações, objetiva-se com a aplicação das regras de preço de transferência que as empresas brasileiras não importem por preço superior ao preço parâmetro e, consequentemente, reduzam sua base de cálculo do imposto sobre a renda e da contribuição social sobre o lucro líquido, indevidamente. Da mesma forma, nas exportações, busca-se com as regras de preço de transferência, que as empresas brasileiras não exportem por preço inferior ao preço parâmetro e, consequentemente, reduzam a base de cálculo do imposto sobre a renda e da contribuição social sobre o lucro líquido. Para saber mais sobre Preços de Transferência consulte nosso Roteiro "IRPJ e CSLL - Preços de Transferência - Controle fiscal - Roteiro de Procedimentos". Além das regras de preço de transferência, no pagamento, crédito, entrega, emprego ou remessa, por fonte situada no Brasil a pessoa física ou jurídica residente no exterior em paraíso fiscal, o cálculo do imposto de renda retido na fonte será efetuado à alíquota de 25%. Fundamentação: art. 685,II,"b" do Decreto nº 3.000/1999 (RIR/99); arts. 18 a 24 da Lei nº 9.430/1996. V.1- Decisões administrativas Para exemplificar, segue ementa de três decisões administrativas nas quais identifica-se o tratamento tributário diferenciado aplicado nas operações com residentes e domiciliados em países com tributação favorecida: DECADÊNCIA - LANÇAMENTO POR HOMOLOGAÇÃO - Se legislação determina que a retenha e recolhimento do imposto sobre rendimentos destinados a residentes ou domiciliados no exterior, sem prévio exame da autoridade administrativa, o lançamento está sujeito ao prazo decadencial estabelecido no artigo 150, 4º, do CTN. FALTA DE RETENÇÃO E RECOLHIMENTO DO IRRF - RENDIMENTOS DE RESIDENTES OU DOMICILIADOS NO EXTERIOR - FRETE INTERNACIONAL - Será zero a alíquota do IRRF incidente sobre pagamentos de fretes, desde que o beneficiário não esteja domiciliado em país com tributação 14

16 favorecida. Recurso de ofício negado. Por unanimidade de votos, NEGAR provimento ao recurso de ofício (1º Conselho de Contribuintes / 2a. Câmara / ACÓRDÃO em , publicado no DOU em ). PREÇO DE TRANSFERÊNCIA. MÉTODO DOS PREÇOS INDEPENDENTES COMPARADOS É cabível a utilização do método PIC para valoração dos custos, despesas e encargos relativos a bens e serviços importados de países com tributação favorecida. Lançamento decorrente. Contribuição Social sobre o Lucro Líquido - CSLL A solução dada ao Imposto de Renda se aplica integralmente à Contribuição Social sobre o Lucro Líquido. Ano-calendário: 01/01/1999 a 31/12/1999 (Delegacia da Receita Federal de Julgamento em Santarém / 1ª Turma / DECISÃO em 20/11/2007, publicado no DOU em ). INCIDÊNCIA. ALÍQUOTA APLICÁVEL. Ocorrendo afretamento para transporte das mercadorias, com ausência de informação sobre a aprovação das autoridades competentes, descarta-se a hipótese de aplicação da norma isentiva prevista no art. 691, I, do RIR/99. Não logrando comprovar o fisco que as empresas domiciliadas no exterior, beneficiárias de remessas por parte do contribuinte, possuem sede em país com tributação favorecida, incabível a aplicação da alíquota de 25%. Como regra geral, estão sujeitos à incidência do imposto de renda na fonte à alíquota de quinze por cento, os rendimentos pagos, creditados, entregues, empregados ou remetidos por pessoa jurídica domiciliada no Brasil às companhias de navegação aérea domiciliadas no exterior à título de afretamento, observado o tratamento dispensado, na legislação interna ou em acordos internacionais, aos rendimentos auferidos por companhias de navegação aérea brasileiras que exercem o mesmo tipo de atividade. Anocalendário: 01/01/2000 a 31/12/2000 (Delegacia da Receita Federal de Julgamento no Rio de Janeiro I / 9a. Turma / DECISÃO em 16/03/2007, publicado no DOU em 16/03/2007). VI- Regime fiscal privilegiado A Lei nº /2008 introduziu o regime fiscal privilegiado nas regras de preço de transferência. Pela nova regra, o preço de transferência deverá ser efetuado, independentemente de a empresa brasileira ser vinculada à empresa do exterior, bastando, para tanto, que a empresa no exterior esteja sob um regime fiscal privilegiado, assim considerado aquele que: a) não tribute a renda ou a tribute à alíquota máxima inferior a 20% (vinte por cento); b) conceda vantagem de natureza fiscal a pessoa física ou jurídica não residente: b.1) sem exigência de realização de atividade econômica substantiva no país ou dependência; b.2) condicionada ao não exercício de atividade econômica substantiva no país ou dependência; c) não tribute, ou o faça em alíquota máxima inferior a 20% (vinte por cento), os rendimentos auferidos fora de seu território; d) não permita o acesso a informações relativas à composição societária, titularidade de bens ou direitos ou às operações econômicas realizadas. A Portaria MF nº 488/2014, reduziu de 20% para 17% a alíquota máxima da tributação da renda, prevista na letra "a" e "c", para os países, dependências e regimes com tributação favorecida, ou de regime fiscal privilegiado, que estejam alinhados com os padrões internacionis de transparência fiscal, conforme definição da RFB, nos termos do subtópico VI.1. A indicação das operações consideradas em regime fiscal privilegiado coube à Receita Federal do Brasil que, por meio do artigo 2º da Instrução Normativa nº 1.037/2010, relacionou-as conforme abaixo: a) com referência à legislação do Uruguai, o regime aplicável às pessoas jurídicas constituídas sob a forma de "Sociedades Financeiras de Inversão (Safis)" até 31 de dezembro de 2010; b) com referência à legislação da Dinamarca, o regime aplicável às pessoas jurídicas constituídas sob a forma de holding company que não exerçam atividade econômica 15

17 substantiva; c) com referência à legislação do Reino dos Países Baixos, o regime aplicável às pessoas jurídicas constituídas sob a forma de holding company que não exerçam atividade econômica substantiva; O Ato Declaratório Executivo RFB nº 10/2010 concedeu efeito suspensivo à inclusão dos Países Baixos na relação de países detentores de regime fiscal privilegiado, relativamente às pessoas jurídicas constituídas sob a forma de Holding Company, prevista na Instrução Normativa RFB nº 1.037/2010, tendo em vista o pedido de revisão, apresentado pelo Governo daquele país. d) com referência à legislação da Islândia, o regime aplicável às pessoas jurídicas constituídas sob a forma de International Trading Company (ITC); e) com referência à legislação dos Estados Unidos da América, o regime aplicável às pessoas jurídicas constituídas sob a forma de Limited Liability Company (LLC) estaduais, cuja participação seja composta de não residentes, não sujeitas ao imposto de renda federal; ou f) com referência à legislação da Espanha, o regime aplicável às pessoas jurídicas constituídas sob a forma de Entidad de Tenencia de Valores Extranjeros (E.T.V.Es.); O Ato Declaratório Executivo RFB nº 22/2010 concedeu efeito suspensivo à inclusão da Espanha na relação de países detentores de regime fiscal privilegiado, prevista na Instrução Normativa RFB nº 1.037/2010, tendo em vista o pedido de revisão, apresentado pelo Governo daquele país. g) com referência à legislação de Malta, o regime aplicável às pessoas jurídicas constituídas sob a forma de International Trading Company (ITC) e de International Holding Company (IHC). Observa-se que, Malta deixou de ser considerado paraíso fiscal, contudo, às operações praticadas com pessoas jurídicas constituídas sob a forma de International Trading Company (ITC) e de International Holding Company (IHC) nesse país são aplicadas as regras de preço de transferência. h) com referência à Suíça, os regimes aplicáveis às pessoas jurídicas constituídas sob a forma de holding company, domiciliary company, auxiliary company, mixed company e administrative company cujo tratamento tributário resulte em incidência de Imposto sobre a Renda da Pessoa Jurídica (IRPJ), de forma combinada, inferior a 20% (vinte por cento), segundo a legislação federal, cantonal e municipal, assim como o regime aplicável a outras formas legais de constituição de pessoas jurídicas, mediante rulings emitidos por autoridades tributárias, que resulte em incidência de IRPJ, de forma combinada, inferior a 20% (vinte por cento), segundo a legislação federal, cantonal e municipal. Com efeitos a partir de 1º de janeiro de 2014 a Suíça passou a ser incluída no rol de países com regimes fiscais privilegiados, a inclusão foi feita por meio da Instrução Normativa RFB nº 1.474/2014, que inseriu o inciso X ao art. 2º da Instrução Normativa RFB nº 1.037/2010. Foi revogado o Ato Declaratório Executivo RFB nº 11/2010 que concedia efeito suspensivo à inclusão da Suíça na relação de países com tributação favorecida. O regime aplicável às pessoas jurídicas constituídas sob a forma de holding company em Luxemburgo deixou de ser considerado regime fiscal privilegiado por meio do Ato Declaratório Executivo nº 3/2011, que revogou o o inciso I do art. 2º da Instrução Normativa nº 1.037/2010, tendo em vista a extinção do regime de holding company, de 1929, e o término de seu período de transição, comprovados pelo Governo de Luxemburgo em pedido de revisão de seu enquadramento como país detentor de regime fiscal privilegiado. VI.1 - Padrões internacionais de transparência fiscal Para efeito da redução da alíquota máxima de tributação da renda de 20% para 17%, prevista pela Portaria MF nº 488/2014, entende-se como países que estejam alinhados com os padrões internacionais de transparência fiscal aqueles que: 16

com referência à legislação da Islândia, o regime aplicável às pessoas jurídicas constituídas sob a forma de International Trading Company (ITC); e) com referência à legislação dos Estados Unidos")

18 a) tiverem assinado convenção ou acordo com cláusula específica para troca de informações para fins tributários com o Brasil, ou que tenham concluído negociação para tal assinatura, e b) estiverem comprometidos com os critérios definidos em fóruns internacionais de combate à evasão fiscal de que o Brasil faça parte, tais como o Fórum Global sobre Transparência e Troca de Informações para fins Fiscais. A assinatura de convenção com o Brasil ou a adesão a acordo de que o Brasil seja signatário para troca de informações com fins tributários supre a exigência prevista na letra "a". A convenção ou o acordo deve prever a disponibilização de informações relativas à identificação de beneficiários de rendimentos, à composição societária, à titularidade de bens ou direitos ou às operações econômicas realizadas. Fundamentação legal: art. 1º da Instrução Normativa RFB nº 1.530/2014, alterada pela Instrução Normativa RFB nº 1.560/2015. VI.2 - Pedido de revisão de enquadramento como país ou dependência com tributação favorecida ou detentor de regime fiscal privilegiado Os países ou dependências a que se refere o tópico IV e as letras "a" a "h" do tópico VI, poderão apresentar pedido de revisão de seu enquadramento como país ou dependência com tributação favorecida ou detentor de regime fiscal privilegiado. Referido pedido deverá ser: a) encaminhado por representante do governo do país ou da dependência interessados; b) dirigido ao Secretário da Receita Federal do Brasil; c) instruído com prova do teor e vigência de legislação tributária apta à revisão do enquadramento; e d) recebido com efeito suspensivo, a critério do Secretário da Receita Federal do Brasil. A concessão do efeito suspensivo será formalizada por meio de Ato Declaratório Executivo (ADE) emitido pelo Secretário da Receita Federal do Brasil. O pedido de revisão pode contemplar a aplicação da redução de alíquota máxima da tributação da renda de 20% para 17%, prevista pela Portaria MF nº 488/2014, para os países, dependências e regimes com tributação favorecida, ou de regime fiscal privilegiado, que estejam alinhados com os padrões internacionis de transparência fiscal. Nesta hipótese, o pedido deve ser instruído também com prova de cumprimento das condições estabelecidas no subtópico VI.1. O resultado final da análise do pedido de revisão será formalizado por meio de ofício dirigido ao representante do governo do país ou da dependência interessados e: a) se denegatório, com a edição de ADE emitido pelo Secretário da Receita Federal do Brasil que revoga o ato concessivo de efeito suspensivo, na hipótese de pedido de revisão doenquadramento como país ou dependência com tributação favorecida ou detentor de regime fiscal privilegiadoser encaminhado por representante do governo do país ou da dependência interessados; b) se concessório, com a edição de Instrução Normativa que atualizará a lista de países ou dependências com tributação favorecida ou detentores de regimes fiscais privilegiados. O resultado final da análise produzirá efeitos a partir da data de publicação, no Diário Oficial da União, do ADE ou da Instrução Normativa. Fundamentação legal: arts. 2º a 4º da Instrução Normativa RFB nº 1.530/2014, alterada pela Instrução Normativa RFB nº 1.560/2015. FONTE: FISCOSOFT Fim de Matéria 17

19 LICENCIAMENTO AMBIENTAL: REGULAMENTA - TIPOLOGIAS DE EMPREENDIMENTOS E ATIVIDADES - COMPETÊNCIA DA UNIÃO - DEC. Nº 8.437, DE 22/04/2015 Regulamenta o disposto no art. 7º, caput, inciso XIV, alínea "h", e parágrafo único, da Lei Complementar nº 140, de 8 de dezembro de 2011, para estabelecer as tipologias de empreendimentos e atividades cujo licenciamento ambiental será de competência da União. A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput, IV, da Constituição, e tendo em vista o disposto no art. 7º, caput, inciso XIV, alínea "h" e parágrafo único, da Lei Complementar nº 140, de 8 de dezembro de 2011, Decreta: Capítulo I Disposições Preliminares Art. 1º Este Decreto estabelece, em cumprimento ao disposto no art. 7º, caput, inciso XIV, "h", e parágrafo único, da Lei Complementar nº 140, de 8 de dezembro de 2011, a tipologia de empreendimentos e atividades cujo licenciamento ambiental será de competência da União. Art. 2º Para os fins deste Decreto, adotam-se as seguintes definições: I - implantação de rodovia - construção de rodovia em acordo com as normas rodoviárias de projetos geométricos, com ou sem pavimentação, observada a classe estabelecida pelo Departamento Nacional de Infraestrutura de Transportes - DNIT; II - pavimentação de rodovia - obras para execução do revestimento superior da rodovia, com pavimento asfáltico, de concreto, cimento ou alvenaria poliédrica; III - ampliação da capacidade de rodovias - conjunto de operações que resultam no aumento da capacidade do fluxo de tráfego de rodovia pavimentada existente e no aumento da segurança de tráfego de veículos e pedestres, compreendendo a duplicação rodoviária integral ou parcial, a construção de multifaixas e a implantação ou substituição de obras de arte especiais para duplicação; IV - acesso rodoviário - segmento rodoviário de entrada e saída para área urbana, porto, terminal ou instalação à margem da rodovia; V - travessia urbana - via ou sucessão de vias que proporciona a passagem preferencial de veículos dentro do perímetro urbano; VI - contorno rodoviário - trecho de rodovia destinado à circulação de veículos na periferia das áreas urbanas, de modo a evitar ou minimizar o tráfego no seu interior, sem circundar completamente a localidade; VII - manutenção de rodovias pavimentadas - processo sistemático e contínuo de correção, devido a condicionamentos cronológicos ou decorrentes de eventos supervenientes, a que devem ser submetidas as rodovias pavimentadas, para oferecer permanentemente, ao usuário, tráfego econômico, confortável e seguro, por meio das ações de conservação, recuperação e restauração realizadas nos limites das suas faixas de domínio; VIII - conservação de rodovias pavimentadas - conjunto de operações rotineiras, periódicas e de emergência, com o objetivo de preservar as características técnicas e operacionais do sistema rodoviário e suas instalações físicas, para proporcionar conforto e segurança aos usuários; IX - restauração de rodovia pavimentada - conjunto de operações aplicadas à rodovia com pavimento desgastado ou danificado, com o objetivo de restabelecer suas características técnicas originais ou de adaptá-la às condições de tráfego atual e prolongar seu período de vida útil, por meio de intervenções de reforço, reciclagem, reconstrução do pavimento, recuperação, complementação ou substituição dos componentes da rodovia; X - melhoramento de rodovia pavimentada - conjunto de operações que modificam as características técnicas existentes ou acrescentam características novas à rodovia já pavimentada, nos limites da sua faixa de domínio, para adequar sua capacidade a atuais 18

20 demandas operacionais, visando a assegurar nível superior de segurança do tráfego por meio de intervenção na sua geometria, sistema de sinalização e de segurança e adequação ou incorporação de elementos nos demais componentes da rodovia; XI - regularização ambiental - conjunto de procedimentos visando a obter o licenciamento ambiental de ferrovias e rodovias federais pavimentadas, por meio da obtenção da licença de operação; XII - implantação de ferrovia - conjunto de ações necessárias para construir uma ferrovia em faixa de terreno onde não exista ferrovia previamente implantada; XIII - ampliação de capacidade de linhas férreas - obras ou intervenções que visam a melhorar a segurança e o nível de serviço da ferrovia, tais como, a sua duplicação e a implantação e ampliação de pátio ferroviário; XIV - pátio ferroviário - segmentos de linhas férreas que têm os objetivos de permitir o cruzamento, o estacionamento e a formação de trens e de efetuar operações de carga e descarga; XV - contorno ferroviário - trecho de ferrovia que tem por objetivo eliminar parcial ou totalmente as operações ferroviárias dentro de área urbana; XVI - ramal ferroviário - linha férrea secundária que deriva de uma ferrovia, com o objetivo de atender a um ponto de carregamento ou de fazer a conexão com outra ferrovia; XVII - melhoramentos de ferrovia: a) obras relacionadas à reforma da linha férrea e das estruturas que a compõe; e b) obras de transposição de linha férrea em locais onde há cruzamento entre ferrovia e vias públicas, tais como, viadutos ferroviários ou rodoviários, passarelas, tubulações de água, esgoto ou drenagem; XVIII - implantação e ampliação de estrutura de apoio de ferrovias - implantação e ampliação de oficinas e postos de manutenção ou de abastecimento, estações de controle de tráfego, subestações elétricas e de comunicação, terminais de cargas e passageiros; XIX - porto organizado - bem público construído e aparelhado para atender a necessidades de navegação, de movimentação de passageiros ou de movimentação e armazenagem de mercadorias e cujo tráfego e operações portuárias estejam sob jurisdição de autoridade portuária; XX - instalação portuária - instalação localizada dentro ou fora da área do porto organizado e utilizada em movimentação de passageiros ou em movimentação ou armazenagem de mercadorias, destinadas ou provenientes de transporte aquaviário; XXI - área do porto organizado - área delimitada por ato do Poder Executivo que compreende as instalações portuárias e a infraestrutura de proteção e de acesso ao porto organizado; XXII - terminal de uso privado - instalação portuária explorada mediante autorização e localizada fora da área do porto organizado; XXIII - intervenções hidroviárias, assim compreendidas: a) implantação de hidrovias - obras e serviços de engenharia para implantação de canal de navegação em rios com potencial hidroviário com o objetivo de integração intermodal; e b) ampliação de capacidade de transporte - conjunto de ações que visam a elevar o padrão navegável da hidrovia, com a expansão do seu gabarito de navegação por meio do melhoramento das condições operacionais, da segurança e da disponibilidade de navegação, tais como, dragagem de aprofundamento e alargamento de canal, derrocamento, alargamento e proteção de vão de pontes, retificação de meandros e dispositivos de transposição de nível; XXIV - dragagem - obra ou serviço de engenharia que consiste na limpeza, desobstrução, remoção, derrocamento ou escavação de material do fundo de rios, lagos, mares, baías e canais; XXV - TEU - Twenty-foot Equivalent Units (Unidades Equivalentes a Vinte Pés) - unidade utilizada para conversão da capacidade de contêineres de diversos tamanhos ao tipo padrão International Organization for Standardization - ISO de vinte pés; 19

21 XXVI - offshore - ambiente marinho e zona de transição terra-mar ou área localizada no mar; XXVII - onshore - ambiente terrestre ou área localizada em terra; XXVIII - jazida convencional de petróleo e gás natural - reservatório ou depósito de petróleo ou gás natural possível de ser posto em produção sem o uso de tecnologias e processos especiais de recuperação; XXIX - recurso não convencional de petróleo e gás natural - recurso cuja produção não atinge taxas de fluxo econômico viável ou que não produzem volumes econômicos de petróleo e gás sem a ajuda de tratamentos de estimulação maciça ou de tecnologias e processos especiais de recuperação, como as areias betuminosas - oilsands, o gás e o óleo de folhelho - shale-gas e shale-oil, o metano em camadas de carvão - coalbed methane, os hidratos de metano e os arenitos de baixa permeabilidade - tightsandstones; XXX - sistema de geração de energia elétrica - sistema de transformação em energia elétrica de qualquer outra forma de energia, seja qual for a sua origem, e suas instalações de uso exclusivo, até a subestação de transmissão e de distribuição de energia elétrica, compreendendo: a) usina hidrelétrica - instalações e equipamentos destinados à transformação do potencial hidráulico em energia elétrica; b) pequena central hidrelétrica - usina hidrelétrica com capacidade instalada de pequeno porte, destinada à transformação do potencial hidráulico em energia elétrica; c) usina termelétrica - instalações e equipamentos destinados à transformação da energia calorífica de combustíveis em energia elétrica; e d) usina eólica - instalações e equipamentos destinados à transformação do potencial cinético dos ventos em energia elétrica; XXXI - sistema de transmissão de energia elétrica - sistema de transporte de energia elétrica, por meio de linhas de transmissão, subestações e equipamentos associados com o objetivo de integrar eletricamente: a) sistema de geração de energia elétrica a outro sistema de transmissão até as subestações distribuidoras; b) dois ou mais sistemas de transmissão ou distribuição; c) conexão de consumidores livres ou autoprodutores; d) interligações internacionais; e e) instalações de transmissão ou distribuição para suprimento temporário; e XXXII - sistema de distribuição de energia elétrica - sistema responsável pelo fornecimento de energia elétrica aos consumidores. Capítulo II Das Tipologias Art. 3º Sem prejuízo das disposições contidas no art. 7º, caput, inciso XIV, alíneas "a" a "g", da Lei Complementar nº 140, de 2011, serão licenciados pelo órgão ambiental federal competente os seguintes empreendimentos ou atividades: I - rodovias federais: a) implantação; b) pavimentação e ampliação de capacidade com extensão igual ou superior a duzentos quilômetros; c) regularização ambiental de rodovias pavimentadas, podendo ser contemplada a autorização para as atividades de manutenção, conservação, recuperação, restauração, ampliação de capacidade e melhoramento; e d) atividades de manutenção, conservação, recuperação, restauração e melhoramento em rodovias federais regularizadas; II - ferrovias federais: a) implantação; 20

22 b) ampliação de capacidade; e c) regularização ambiental de ferrovias federais; III - hidrovias federais: a) implantação; e b) ampliação de capacidade cujo somatório dos trechos de intervenções seja igual ou superior a duzentos quilômetros de extensão; IV - portos organizados, exceto as instalações portuárias que movimentem carga em volume inferior a TEU/ano ou a ton/ano; V - terminais de uso privado e instalações portuárias que movimentem carga em volume superior a TEU/ano ou a ton/ano; VI - exploração e produção de petróleo, gás natural e outros hidrocarbonetos fluidos nas seguintes hipóteses: a) exploração e avaliação de jazidas, compreendendo as atividades de aquisição sísmica, coleta de dados de fundo (piston core), perfuração de poços e teste de longa duração quando realizadas no ambiente marinho e em zona de transição terra-mar (offshore ); b) produção, compreendendo as atividades de perfuração de poços, implantação de sistemas de produção e escoamento, quando realizada no ambiente marinho e em zona de transição terra-mar (offshore ); e c) produção, quando realizada a partir de recurso não convencional de petróleo e gás natural, em ambiente marinho e em zona de transição terra-mar (offshore ) ou terrestre (onshore ), compreendendo as atividades de perfuração de poços, fraturamento hidráulico e implantação de sistemas de produção e escoamento; e VII - sistemas de geração e transmissão de energia elétrica, quais sejam: a) usinas hidrelétricas com capacidade instalada igual ou superior a trezentos megawatt; b) usinas termelétricas com capacidade instalada igual ou superior a trezentos megawatt; e c) usinas eólicas, no caso de empreendimentos e atividades offshore e zona de transição terra-mar. 1º O disposto nas alíneas "a" e "b" do inciso I do caput, em qualquer extensão, não se aplica nos casos de contornos e acessos rodoviários, anéis viários e travessias urbanas. 2º O disposto no inciso II do caput não se aplica nos casos de implantação e ampliação de pátios ferroviários, melhoramentos de ferrovias, implantação e ampliação de estruturas de apoio de ferrovias, ramais e contornos ferroviários. 3º A competência para o licenciamento será da União quando caracterizadas situações que comprometam a continuidade e a segurança do suprimento eletroenergético, reconhecidas pelo Comitê de Monitoramento do Setor Elétrico - CMSE, ou a necessidade de sistemas de transmissão de energia elétrica associados a empreendimentos estratégicos, indicada pelo Conselho Nacional de Política Energética - CNPE. Capítulo III Disposições Finais e Transitórias Art. 4º Os processos de licenciamento e autorização ambiental das atividades e empreendimentos de que trata o art. 3º iniciados em data anterior à publicação deste Decreto terão sua tramitação mantida perante os órgãos originários até o término da vigência da licença de operação, cuja renovação caberá ao ente federativo competente, nos termos deste Decreto. 1º Caso o pedido de renovação da licença de operação tenha sido protocolado no órgão ambiental originário em data anterior à publicação deste Decreto, a renovação caberá ao referido órgão. 2º Os pedidos de renovação posteriores aos referidos no 1º serão realizados pelos entes federativos competentes, nos termos deste Decreto. 21

23 Art. 5º O processo de licenciamento ambiental de trechos de rodovias e ferrovias federais que se iniciar em órgão ambiental estadual ou municipal de acordo com as disposições deste Decreto será assumido pelo órgão ambiental federal na licença de operação pertinente, mediante comprovação do atendimento das condicionantes da licença ambiental concedida pelo ente federativo. Parágrafo único. A comprovação do atendimento das condicionantes ocorrerá por meio de documento emitido pelo órgão licenciador estadual ou municipal. Art. 6º Este Decreto entra em vigor em sua data de publicação. Brasília, 22 de abril de 2015; 194º da Independência e 127º da República. DILMA ROUSSEFF IZABELLA MÔNICA VIEIRA TEIXEIRA FONTE: Diário Oficial da União - 23/04/2015 Fim de Matéria PIS / PASEP - COFINS: DISPÕE SOBRE A IMPOSSIBILIDADE DE APURAÇÃO DE CRÉDITOS SOBRE O VALOR DE AQUISIÇÃO DE VEÍCULOS - ADI RFB Nº 4, DE 20/04/2015 Dispõe sobre a impossibilidade de apuração de créditos da Contribuição para o PIS/Pasep e da Cofins à taxa de 1/48 (um quarenta e oito avos) sobre o valor de aquisição de veículos, nos termos do 14 do art. 3º da Lei nº , de O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no 14 do art. 3º c/c art. 15, II, e no art. 3º, VI, c/c 1º, III, todos da Lei nº , de 2003, Declara: Art. 1º A opção de apurar créditos da Contribuição para o PIS/Pasep e da Cofins à taxa de 1/48 (um quarenta e oito avos) sobre o valor de aquisição, nos termos do 14 do art. 3º da Lei nº , de 2003, c/c art. 15, II, da Lei nº , de 2003, refere-se tão somente às máquinas e aos equipamentos incorporados ao ativo imobilizado e utilizados para locação a terceiros, para produção de bens destinados à venda ou para prestação de serviços, não alcançando os veículos automotores, por falta de previsão legal. Art. 2º Em relação aos veículos automotores incorporados ao ativo imobilizado da pessoa jurídica e utilizados para locação a terceiros, para produção de bens destinados à venda ou para prestação de serviços, admite-se a apuração de créditos da Contribuição para o PIS/Pasep e da Cofins tão somente com base no encargo mensal de depreciação, nos termos art. 3º, VI, c/c 1º, III, da Lei nº , de Art. 3º Ficam modificadas as conclusões em contrário constantes em Soluções de Consulta ou em Soluções de Divergência emitidas antes da publicação deste ato, independentemente de comunicação aos consulentes. JORGE ANTÔNIO DEHER RACHID FONTE: Diário Oficial da União - 22/04/2015 Fim de Matéria 22

24 PIS / PASEP - COFINS: TRANSPORTE DE PESSOAS - PROCEDIMENTO Dispõe sobre a tributação do PIS/Pasep e da Cofins incidente sobre a prestação de serviços de transporte de pessoas (Inclui as alterações introduzidas pela Lei nº , de 2014, vigência a partir de 14 de novembro de 2014) SUMÁRIO: 1. Regra Geral 1.1. Regime Cumulativo 1.2. Alíquotas 1.3. Vedação ao Crédito 2. Transporte Internacional de Passageiros 3. Transporte Público Coletivo de Passageiros 3.1. Alíquota Zero 3.2. Vigência 4. Matéria Anterior 1. Regra Geral 1.1. Regime Cumulativo Submetem-se ao regime de apuração cumulativa da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins): a) as receitas decorrentes de prestação de serviços de transporte coletivo rodoviário, metroviário, ferroviário e aquaviário de passageiros; b) as receitas decorrentes de prestação de serviço de transporte coletivo de passageiros, efetuado por empresas regulares de linhas aéreas domésticas, e as decorrentes da prestação de serviço de transporte de pessoas por empresas de táxi aéreo. Incluem-se nestas regras, as receitas auferidas na modalidade de fretamento ou para fins turísticos. LEI No , DE 29 DE DEZEMBRO DE Altera a Legislação Tributária Federal e dá outras providências. ( ) Art. 10. Permanecem sujeitas às normas da legislação da COFINS, vigentes anteriormente a esta Lei, não se lhes aplicando as disposições dos arts. 1o a 8o: ( ) XII - as receitas decorrentes de prestação de serviços de transporte coletivo rodoviário, metroviário, ferroviário e aquaviário de passageiros; ( ) XVI - as receitas decorrentes de prestação de serviço de transporte coletivo de passageiros, efetuado por empresas regulares de linhas aéreas domésticas, e as decorrentes da prestação de serviço de transporte de pessoas por empresas de táxi aéreo; (Incluído pela Lei nº , de 2004) Ato Declaratório Interpretativo RFB nº 27, de 7 de outubro de 2008 DOU de Dispõe sobre o regime de apuração da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins) em relação às receitas decorrentes de prestação de serviços de transporte coletivo de passageiros de que trata o inciso XII do art. 10 da Lei nº , de 29 de dezembro de A SECRETÁRIA DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 224 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 95, de 30 de abril de 2007, tendo em vista o disposto no inciso XII do art. 10 e no inciso V do art. 15 da Lei nº , de 29 de dezembro de 2003, e o que consta do Processo nº 23

25 / ,declara: Art. 1 º As receitas decorrentes da prestação de serviços de transporte coletivo rodoviário, metroviário, ferroviário e aquaviário de passageiros, inclusive na modalidade de fretamento ou para fins turísticos, submetem-se ao regime de apuração cumulativa da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins). Art. 2 º Fica revogado o Ato Declaratório Interpretativo RFB nº 23, de 11 de fevereiro de LINA MARIA VIEIRA 1.2. Alíquotas As alíquotas aplicáveis independem da forma de tributação do imposto sobre a renda da pessoa jurídica: lucro real ou presumido. Alíquotas: Códigos do DARF Regime Cumulativo PIS/PASEP 0,65% COFINS 3,00% Regime Cumulativo PIS/PASEP 8109 COFINS 2172 O pagamento deverá ser efetuado até o dia 25 do mês subsequente ao de ocorrência dos fatos geradores. (Art. 1º, inciso II, Lei /2009) Vedação ao Crédito Não há permissão de apropriação de créditos nas aquisições. Na hipótese de a pessoa jurídica sujeitar-se também à incidência não-cumulativa do PIS/Pasep e da COFINS, em relação à parte de suas receitas, o crédito será apurado, exclusivamente, em relação aos custos, despesas e encargos vinculados a essas receitas. Em relação aos custos e despesas comuns às duas receitas, o crédito será determinado, a critério da pessoa jurídica, pelo método de: a) apropriação direta, inclusive em relação aos custos, por meio de sistema de contabilidade de custos integrada e coordenada com a escrituração; ou b) rateio proporcional, aplicando-se aos custos, despesas e encargos comuns a relação percentual existente entre a receita bruta sujeita à incidência não-cumulativa e a receita bruta total, auferidas em cada mês. O método eleito pela pessoa jurídica para determinação do crédito, será aplicado consistentemente por todo o ano-calendário. LEI No , DE 29 DE DEZEMBRO DE Altera a Legislação Tributária Federal e dá outras providências. ( ) Art. 3o Do valor apurado na forma do art. 2o a pessoa jurídica poderá descontar créditos calculados em relação a: ( ) 7o Na hipótese de a pessoa jurídica sujeitar-se à incidência não-cumulativa da COFINS, em relação apenas à parte de suas receitas, o crédito será apurado, exclusivamente, em relação aos custos, despesas e encargos vinculados a essas receitas. 8o Observadas as normas a serem editadas pela Secretaria da Receita Federal, no caso de custos, despesas e encargos vinculados às receitas referidas no 7o e àquelas submetidas ao regime de incidência cumulativa dessa contribuição, o crédito será determinado, a critério da pessoa jurídica, pelo 24

26 método de: I - apropriação direta, inclusive em relação aos custos, por meio de sistema de contabilidade de custos integrada e coordenada com a escrituração; ou II - rateio proporcional, aplicando-se aos custos, despesas e encargos comuns a relação percentual existente entre a receita bruta sujeita à incidência não-cumulativa e a receita bruta total, auferidas em cada mês. 9o O método eleito pela pessoa jurídica para determinação do crédito, na forma do 8o, será aplicado consistentemente por todo o ano-calendário e, igualmente, adotado na apuração do crédito relativo à contribuição para o PIS/PASEP não-cumulativa, observadas as normas a serem editadas pela Secretaria da Receita Federal. 2. Transporte Internacional de Passageiros São isentas das contribuições para o PIS/Pasep e da COFINS, as receitas decorrentes do transporte internacional de passageiros. MEDIDA PROVISÓRIA No , DE 24 DE AGOSTO DE Altera a legislação das Contribuições para a Seguridade Social - COFINS, para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP e do Imposto sobre a Renda, e dá outras providências. ( ) Art. 14. Em relação aos fatos geradores ocorridos a partir de 1o de fevereiro de 1999, são isentas da COFINS as receitas: ( ) V - do transporte internacional de cargas ou passageiros; ( ) 1o São isentas da contribuição para o PIS/PASEP as receitas referidas nos incisos I a IX do caput. 3. Transporte Público Coletivo de Passageiros 3.1. Alíquota Zero Ficam reduzidas a 0 (zero) as alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social - COFINS incidentes sobre a receita decorrente da prestação de serviços transporte público coletivo de passageiros, por meio rodoviário, metroviário, ferroviário e aquaviário, desde que realizado nas seguintes modalidades: a) municipal; b) no território de região metropolitana regularmente constituída; c) intermunicipal de caráter urbano: serviço de transporte público coletivo entre Municípios que tenham contiguidade nos seus perímetros urbanos; d) interestadual de caráter urbano: serviço de transporte público coletivo entre Municípios de diferentes Estados que mantenham contiguidade nos seus perímetros urbanos; e e) internacional de caráter urbano: serviço de transporte coletivo entre Municípios localizados em regiões de fronteira cujas cidades são definidas como cidades gêmeas. LEI Nº , DE 11 DE SETEMBRO DE Dispõe sobre a redução a 0% (zero por cento) das alíquotas das Contribuições Sociais para o PIS/Pasep e Cofins incidentes sobre as receitas decorrentes da atividade de transporte municipal local. Dispõe sobre a redução a 0 (zero) das alíquotas da Contribuição para o PIS/Pasep e da Cofins incidentes sobre as receitas decorrentes da prestação de serviços de transporte público coletivo rodoviário, metroviário, ferroviário e aquaviário de passageiros. (Redação dada pela Lei nº , de 2014) 25

DECRETO Nº- 8.437, DE 22 DE ABRIL DE 2015

DECRETO Nº- 8.437, DE 22 DE ABRIL DE 2015 Regulamenta o disposto no art. 7º, caput, inciso XIV, alínea "h", e parágrafo único, da Lei Complementar nº 140, de 8 de dezembro de 2011, para estabelecer as

DECRETO Nº- 8.437, DE 22 DE ABRIL DE 2015 Regulamenta o disposto no art. 7º, caput, inciso XIV, alínea "h", e parágrafo único, da Lei Complementar nº 140, de 8 de dezembro de 2011, para estabelecer as

RECEITA FEDERAL ALTERA LISTA DE PAÍSES CONSIDERADOS PARAÍSOS FISCAIS

Brasil 01452-002 SP RECEITA FEDERAL ALTERA LISTA DE PAÍSES CONSIDERADOS PARAÍSOS FISCAIS Fábio Tadeu Ramos Fernandes ftramos@almeidalaw.com.br Melina Joice Fioravante mjfioravante@almeidalaw.com.br No

Brasil 01452-002 SP RECEITA FEDERAL ALTERA LISTA DE PAÍSES CONSIDERADOS PARAÍSOS FISCAIS Fábio Tadeu Ramos Fernandes ftramos@almeidalaw.com.br Melina Joice Fioravante mjfioravante@almeidalaw.com.br No

TributAção. Junho de 2010 - Edição Extraordinária DIREITO TRIBUTÁRIO COMENTADO. As novas listas de Paraísos Fiscais e de Regimes Fiscais Privilegiados

TributAção Junho de 2010 - Edição Extraordinária DIREITO TRIBUTÁRIO COMENTADO As novas listas de Paraísos Fiscais e de Regimes Fiscais Privilegiados *Ricardo Luiz Becker Flávio Veitzman Felipe Barboza

TributAção Junho de 2010 - Edição Extraordinária DIREITO TRIBUTÁRIO COMENTADO As novas listas de Paraísos Fiscais e de Regimes Fiscais Privilegiados *Ricardo Luiz Becker Flávio Veitzman Felipe Barboza

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09)

") INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

DO REPES. Dos Benefícios do REPES

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

Novas Regras de Subcapitalização

Regras de Subcapitalização Jurisdições de Tributação Favorecida/ Regime Fiscal Privilegiado Gustavo L. Haddad Novembro/ 2010 0 Novas Regras de Subcapitalização 1 1 Regras de Subcapitalização (thin capitalization

Regras de Subcapitalização Jurisdições de Tributação Favorecida/ Regime Fiscal Privilegiado Gustavo L. Haddad Novembro/ 2010 0 Novas Regras de Subcapitalização 1 1 Regras de Subcapitalização (thin capitalization

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SEMANA DE PRODUÇÃO E CONSUMO SUSTENTÁVEL 2015 COMPETÊNCIAS PARA O LICENCIAMENTO AMBIENTAL LEI COMPLEMENTAR Nº 140/2011. Ricardo Carneiro Junho/2015

SEMANA DE PRODUÇÃO E CONSUMO SUSTENTÁVEL 2015 COMPETÊNCIAS PARA O LICENCIAMENTO AMBIENTAL LEI COMPLEMENTAR Nº 140/2011 Ricardo Carneiro Junho/2015 DUELO A GARROTAZOS ALEXANDRE Francisco DA MACEDÔNIA de

SEMANA DE PRODUÇÃO E CONSUMO SUSTENTÁVEL 2015 COMPETÊNCIAS PARA O LICENCIAMENTO AMBIENTAL LEI COMPLEMENTAR Nº 140/2011 Ricardo Carneiro Junho/2015 DUELO A GARROTAZOS ALEXANDRE Francisco DA MACEDÔNIA de

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

RESOLUÇÃO Nº 2.212. II - de 2 (dois) a 4 (quatro) anos: PLE = 0,24(APR) + 0,015 (SW); IV - a partir de 6 (seis) anos: PLE = 0,08 (APR) + 0,015 (SW).

a 4 (quatro) anos: PLE = 0,24(APR) + 0,015 (SW); IV - a partir de 6 (seis) anos: PLE = 0,08 (APR) + 0,015 (SW).") RESOLUÇÃO Nº 2.212 Altera dispositivos das Resoluções nºs 2.099, de 17.08.94, e 2.122, de 30.11.94. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente

RESOLUÇÃO Nº 2.212 Altera dispositivos das Resoluções nºs 2.099, de 17.08.94, e 2.122, de 30.11.94. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

EXPOSIÇÃO DE MOTIVOS

CONSULTA PÚBLICA RFB Nº 01 /2015. Brasília, 03 de março de 2015. Assunto: Melhoria no ambiente de negócios com a alteração da Instrução Normativa SRF nº 1.291, de 19 de setembro de 2012, que dispõe sobre

CONSULTA PÚBLICA RFB Nº 01 /2015. Brasília, 03 de março de 2015. Assunto: Melhoria no ambiente de negócios com a alteração da Instrução Normativa SRF nº 1.291, de 19 de setembro de 2012, que dispõe sobre

PIS/ COFINS. NOTÍCIAS DA SEMANA (07/02/11 a 11/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (07/02/11 a 11/02/11) I NOVAS SOLUÇÕES DE CONSULTAS. A) ALÍQUOTA ZERO DE PIS/COFINS NA IMPORTAÇÃO DE PARTES E PEÇAS E OUTROS COMPONENTES EMPREGADOS NA INDUSTRIALIZAÇÃO DE

PIS/ COFINS NOTÍCIAS DA SEMANA (07/02/11 a 11/02/11) I NOVAS SOLUÇÕES DE CONSULTAS. A) ALÍQUOTA ZERO DE PIS/COFINS NA IMPORTAÇÃO DE PARTES E PEÇAS E OUTROS COMPONENTES EMPREGADOS NA INDUSTRIALIZAÇÃO DE

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005)

") INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL SOLUÇÃO DE CONSULTA Nº 38, DE 2 DE DEZEMBRO DE 2013 ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL SOLUÇÃO DE CONSULTA Nº 38, DE 2 DE DEZEMBRO DE 2013 ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA Em 1º de dezembro de 2004, o Congresso Nacional aprovou o Projeto de Lei de Conversão nº 53, de 2004 (Medida

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA Em 1º de dezembro de 2004, o Congresso Nacional aprovou o Projeto de Lei de Conversão nº 53, de 2004 (Medida

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002. Altera a legislação tributária federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002. Altera a legislação tributária federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço

Lei nº 11.053. Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências.

Lei nº 11.053 Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

Lei nº 11.053 Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

Receitas excluídas do regime de incidência não-cumulativa

Receitas excluídas do regime de incidência não-cumulativa Ainda que a pessoa jurídica esteja submetida ao regime de incidência não-cumulativa, as receitas constantes do art. 8º da Lei nº 10.637, de 2002,

Receitas excluídas do regime de incidência não-cumulativa Ainda que a pessoa jurídica esteja submetida ao regime de incidência não-cumulativa, as receitas constantes do art. 8º da Lei nº 10.637, de 2002,

Relacionamos abaixo os temas que serão abordados:

Prezados leitores, É com grande satisfação que trazemos à vossa apreciação mais uma edição de nosso informativo tributário, o qual é elaborado com o fito de levar ao conhecimento de nossos clientes importantes

Prezados leitores, É com grande satisfação que trazemos à vossa apreciação mais uma edição de nosso informativo tributário, o qual é elaborado com o fito de levar ao conhecimento de nossos clientes importantes

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 DOU de 26.12.2005 Dispõe sobre a tributação dos planos de benefício de caráter previdenciário, Fapi e seguros de vida com cláusula de cobertura

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 DOU de 26.12.2005 Dispõe sobre a tributação dos planos de benefício de caráter previdenciário, Fapi e seguros de vida com cláusula de cobertura

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 6, ANO 1I JUNHO DE 2010 1 STJ ADMITE CRÉDITO DA GUERRA FISCAL DE ICMS Mesmo com benefício fiscal, STJ reconhece direito a crédito de alíquota

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 6, ANO 1I JUNHO DE 2010 1 STJ ADMITE CRÉDITO DA GUERRA FISCAL DE ICMS Mesmo com benefício fiscal, STJ reconhece direito a crédito de alíquota

LEI 11.438, DE 29 DE DEZEMBRO DE

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI)

") PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

REGIMENTO DA UNIDADE DE AUDITORIA INTERNA DO IF SUDESTE DE MINAS GERAIS CAPÍTULO I

REGIMENTO DA UNIDADE DE AUDITORIA INTERNA DO IF SUDESTE DE MINAS GERAIS CAPÍTULO I Disposições Preliminares Art. 1º A Auditoria Interna do IF Sudeste de Minas Gerais, está vinculada ao Conselho Superior,

REGIMENTO DA UNIDADE DE AUDITORIA INTERNA DO IF SUDESTE DE MINAS GERAIS CAPÍTULO I Disposições Preliminares Art. 1º A Auditoria Interna do IF Sudeste de Minas Gerais, está vinculada ao Conselho Superior,

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

CIRCULAR Nº 3249. Art. 3º Divulgar as folhas anexas, necessárias à atualização da CNC. - Carta-Circular 2.201, de 20 de agosto de 1991;

CIRCULAR Nº 3249 Divulga o Regulamento sobre Frete Internacional, e dá outras providências. A Diretoria Colegiada do Banco Central do Brasil, com base nos artigos 9º e 11 da Lei 4.595, de 31 de dezembro

CIRCULAR Nº 3249 Divulga o Regulamento sobre Frete Internacional, e dá outras providências. A Diretoria Colegiada do Banco Central do Brasil, com base nos artigos 9º e 11 da Lei 4.595, de 31 de dezembro

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Recentes Alterações nas Regras de Tributação de Remessas ao Exterior

Recentes Alterações nas Regras de Tributação de Remessas ao Exterior Efeitos das Medidas Provisórias publicadas ao final de 2009 e da Instrução Normativa nº 1.037/2010 No final do ano passado foram publicadas

Recentes Alterações nas Regras de Tributação de Remessas ao Exterior Efeitos das Medidas Provisórias publicadas ao final de 2009 e da Instrução Normativa nº 1.037/2010 No final do ano passado foram publicadas

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Art. 3º A informação a que se refere o art. 2º compreenderá os seguintes tributos, quando influírem na formação dos preços de venda:

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

OBS: 2. Este material não esgota e não pretender ser material único para àqueles que decidirem implantar a NF-e. RICMS

OBS: 1. Este levantamento foi elaborado com base em cópia de textos do RICMS disponibilizados no site da Secretaria da Fazenda de SC em 05/12/2008 e serve como material de consulta para aqueles que querem

OBS: 1. Este levantamento foi elaborado com base em cópia de textos do RICMS disponibilizados no site da Secretaria da Fazenda de SC em 05/12/2008 e serve como material de consulta para aqueles que querem

PORTARIA SERLA N 591, de 14 de agosto de 2007

PORTARIA SERLA N 591, de 14 de agosto de 2007 ESTABELECE OS PROCEDIMENTOS TÉCNICOS E ADMINISTRATIVOS PARA EMISSÃO DA DECLARAÇÃO DE RESERVA DE DISPONIBILIDADE HÍDRICA E DE OUTORGA PARA USO DE POTENCIAL

PORTARIA SERLA N 591, de 14 de agosto de 2007 ESTABELECE OS PROCEDIMENTOS TÉCNICOS E ADMINISTRATIVOS PARA EMISSÃO DA DECLARAÇÃO DE RESERVA DE DISPONIBILIDADE HÍDRICA E DE OUTORGA PARA USO DE POTENCIAL

REONERAÇÃO PREVIDENCIÁRIA ASPÉCTOS JURÍDICOS

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 182 Conteúdo - Atos publicados em Maio de 2015 Divulgação em Junho/2015

www.pwc.com.br Clipping Legis CSLL - Instituições financeiras - Majoração de alíquota - MP nº 675/2015 Receitas financeiras - Alíquota zero de PIS/ COFINS para as variações monetárias e hedge - Alteração

www.pwc.com.br Clipping Legis CSLL - Instituições financeiras - Majoração de alíquota - MP nº 675/2015 Receitas financeiras - Alíquota zero de PIS/ COFINS para as variações monetárias e hedge - Alteração

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008 D.O.U.: 23.10.2008 Dispõe sobre a suspensão da exigência da Contribuição para o PIS/Pasep, da Contribuição

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008 D.O.U.: 23.10.2008 Dispõe sobre a suspensão da exigência da Contribuição para o PIS/Pasep, da Contribuição

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 219 - Data 6 de agosto de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP NÃO CUMULATIVIDADE. CRÉDITOS. VALE- ALIMENTAÇÃO

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 219 - Data 6 de agosto de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP NÃO CUMULATIVIDADE. CRÉDITOS. VALE- ALIMENTAÇÃO

O Uso dos Paraísos Fiscais e Holdings Internacionais

O Uso dos Paraísos Fiscais e Holdings Internacionais Ana Cláudia Akie Utumi autumi@tozzinifreire.com.br Dezembro, 2013 Ana Cláudia Akie Utumi autumi@tozzinifreire.com.br Membro do Comitê Científico Permanente

O Uso dos Paraísos Fiscais e Holdings Internacionais Ana Cláudia Akie Utumi autumi@tozzinifreire.com.br Dezembro, 2013 Ana Cláudia Akie Utumi autumi@tozzinifreire.com.br Membro do Comitê Científico Permanente

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

LEI Nº 8.977, DE 6 DE JANEIRO DE 1995

LEI Nº 8.977, DE 6 DE JANEIRO DE 1995 Dispõe sobre o Serviço de TV a Cabo e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: CAPÍTULO

LEI Nº 8.977, DE 6 DE JANEIRO DE 1995 Dispõe sobre o Serviço de TV a Cabo e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: CAPÍTULO

DECRETO Nº 7.929, DE 18 DE FEVEREIRO DE 2013

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação DECRETO Nº 7.929, DE 18 DE FEVEREIRO DE 2013 Regulamenta a Lei nº 11.483, de 31 de maio de 2007, no que se refere à avaliação da vocação logística

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação DECRETO Nº 7.929, DE 18 DE FEVEREIRO DE 2013 Regulamenta a Lei nº 11.483, de 31 de maio de 2007, no que se refere à avaliação da vocação logística

Parecer Consultoria Tributária Segmentos Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Agenda Tributária: de 07 a 13 de maio de 2015

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e