expert PDF Trial Palestra Novas Regras para o Crime de Lavagem de Dinheiro Setembro 2013 Elaborado por: Edison Ryu Ishikura

|

|

|

- Luciana Ferreira Sabala

- 6 Há anos

- Visualizações:

Transcrição

.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) , (teleatendimento), fax (11) web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão Palestra Novas Regras para o Crime de Lavagem de Dinheiro Elaborado por: Edison Ryu Ishikura O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Setembro 2013 Acesso gratuito pelo portal do CRC SP

2 Novas Regras para o Crime de Lavagem de Dinheiro Antecedentes Definição Lei 9.613/98 e /2013 COAF CFC Lavagem de dinheiro: exemplo da origem histórica Marcelo Batlouni Mendroni Século 17. Pirataria era uma proposta cara. Havia um alto custo manter um Navio Pirata, posto que muitas coisas eram obtidas através de hostilidade assumida. Uma vez admitida a pirataria, a tripulação necessitava ser alimentada e paga; o navio tinha que ser mantido, armas deviam ser estocadas com pólvora e munição. Muitas coisas eram obtidas através de roubos, mas muitas outras através dos portos amigos. Aí mercadores providenciavam coisas para o navio, roupas, cerveja, vinho, munição, enquanto oficiais corruptos fechavam os olhos para a presença de saqueadores no seu setor de vigilância.

3 Lavagem de dinheiro: exemplo da origem histórica Marcelo Batlouni Mendroni Mas então os piratas, após saquearem e roubarem não enterravam as arcas dos tesouros, como se possa imaginar. Isto é apenas folclore. O Navio pirata necessitava de dinheiro para funcionar o navio. Na verdade eles mantinham um esquema de lavagem de dinheiro a exemplo do que se observa nos dias atuais. Eles depositavam entregavam, ou colocavam (placement) o lote e mercadorias (ouro, moedas espanholas, peças caras de ouro e prata) com mercadores americanos de reputação; que as trocavam por várias quantias menores ou por moedas mais caras. Lavagem de dinheiro: exemplo da origem histórica Marcelo Batlouni Mendroni As cargas dos navios capturados eram muito procuradas pelos mercadores americanos. Não havia real necessidade de acomodação (layering), já que os piratas operavam abertamente e as mercadorias eram facilmente aceitas e trocadas. Integração (integration) dos fundos lavados se tornava importante somente quando o pirata resolvia se aposentar, e todos o faziam na então alegre velha Inglaterra. Lá, aportando a gama de valores amealhadas, pela falta de documentação um pirata aposentado podia tranqüilamente trazer consigo uma verdadeira fortuna ganha aparentemente nas colônias sob a aparência de realização de negócios legítimos.

4 Lavagem de dinheiro: exemplo da origem histórica Marcelo Batlouni Mendroni Qual a lição que se depreende após estes 300 anos? 1- Em primeiro lugar que lavagem de dinheiro é uma proposta facilmente executada se houver a cooperação e assistência de pessoas do governo, dos bancos e dos negócios. 2- Sem um efetivo processo para a lavagem do dinheiro, os piratas não conseguiriam facilmente lavá-lo. Em lugares como na Inglaterra os piratas não teriam conseguido facilmente lavar o seu dinheiro, não como o conseguiam em qualquer outro lugar. Lavagem de dinheiro: exemplo da origem histórica Marcelo Batlouni Mendroni Qual a lição que se depreende após estes 300 anos? 3- Não por acaso ou coincidência os atuais lavadores de dinheiro buscam os chamados paraísos fiscais Países onde as legislações e o comércio são mais frouxas e portanto mais facilmente utilizadas. 4- A investigação dos crimes de lavagem de dinheiro passam, quase sempre, por obtenção de dados do dinheiro depositado no exterior. Se a transferência dos fundos é atualmente extremamente fácil e ligeira, já a obtenção dos dados é demorada, cansativa e burocrática, na maioria dos casos. É possível transferir muito dinheiro em pouco tempo, através de transações eletrônicas, mas conseguir os dados dos extratos exige cooperação dos Países onde os valores foram depositados, e muitos deles não são muito colaboradores.

5 Lavagem de dinheiro: exemplo da origem histórica Marcelo Batlouni Mendroni Qual a lição que se depreende após estes 300 anos? É preciso portanto que sejam montadas fortes estruturas para a investigação destes crimes, com o objetivo de investigá-los e conseguir, com menor tempo possível, fazer retornar os valores para o país de origem. Isso exigiria a formação de equipes especializadas no âmbito das Promotorias de Justiça, com treinamentos específicos (na maioria dos casos conseguidos somente no exterior) que contassem com corpo de policiais próprios, e experts de todas as áreas financeiras bancária, acionária, contábeis etc. É um passo firme e inevitável ao sério combate ao crime de lavagem de dinheiro, sabidamente globalizado, e que exige, inevitavelmente, alto investimento, mas que viabiliza excelente retorno no combate à criminalidade econômica. Principais Fatores que Afetam as Informações Informações Tecnológicas: A capacidade de tecnologia de informação está avançando e seus custos recuando; Estrutura Corporativa: Novos paradigmas empresariais resultarão em diferentes tipos de relações, haverá mais alianças e articulações, organizações temporárias, e tipos semelhantes de operações; Accountability: Haverá um aumento de demanda pela sociedade; Investimentos de Capital: Os fluxos de capital estão mudando e terão novas relações e responsabilidades; e Globalização: O comércio internacional está aumentando e as atividades não reconhecerão mais fronteiras.

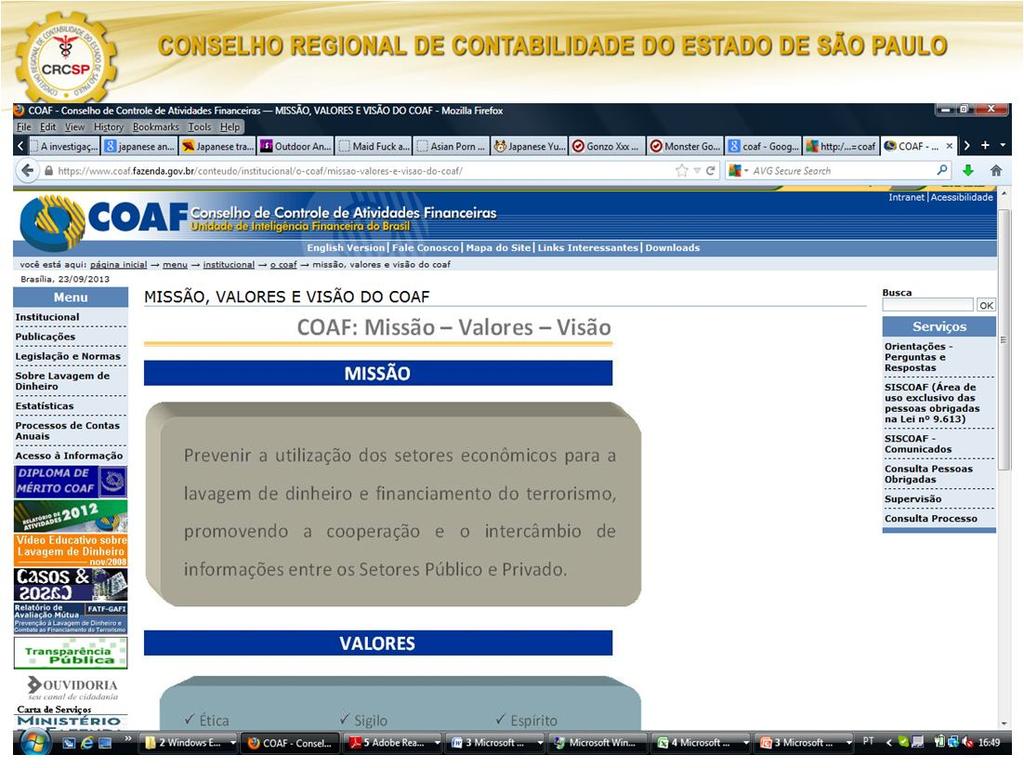

6 Novas Regras para o Crime de Lavagem de Dinheiro Definição: Lavagem de dinheiro é uma expressão que se refere a práticas econômico-financeiras que têm por finalidade dissimular ou esconder a origem ilícita de determinados ativos financeiros ou bens patrimoniais, de forma a que tais ativos aparentem uma origem lícita ou a que, pelo menos, a origem ilícita seja difícil de demonstrar ou provar Novas Regras para o Crime de Lavagem de Dinheiro Lei 9.613/98 e /2013

7 Lei 9613/98 e /2013 Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; cria o Conselho de Controle de Atividades Financeiras - COAF, e dá outras providências. Ocultar ou dissimular a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou indiretamente, de infração penal. Pena: reclusão, de 3 (três) a 10 (dez) anos, e multa

8 1 o Incorre na mesma pena quem, para ocultar ou dissimular a utilização de bens, direitos ou valores provenientes de infração penal I - os converte em ativos lícitos; II - os adquire, recebe, troca, negocia, dá ou recebe em garantia, guarda, tem em depósito, movimenta ou transfere; III - importa ou exporta bens com valores não correspondentes aos verdadeiros. 2 o Incorre, ainda, na mesma pena quem: I - utiliza, na atividade econômica ou financeira, bens, direitos ou valores provenientes de infração penal; II - participa de grupo, associação ou escritório tendo conhecimento de que sua atividade principal ou secundária é dirigida à prática de crimes previstos nesta Lei. 4 o A pena será aumentada de um a dois terços, se os crimes definidos nesta Lei forem cometidos de forma reiterada ou por intermédio de organização criminosa. 5 o A pena poderá ser reduzida de um a dois terços e ser cumprida em regime aberto ou semiaberto, facultando-se ao juiz deixar de aplicá-la ou substituí-la, a qualquer tempo, por pena restritiva de direitos, se o autor, coautor ou partícipe colaborar espontaneamente com as autoridades, prestando esclarecimentos que conduzam à apuração das infrações penais, à identificação dos autores, coautores e partícipes, ou à localização dos bens, direitos ou valores objeto do crime.

9 Art. 9 o Sujeitam-se às obrigações referidas nos arts. 10 e 11 as pessoas físicas e jurídicas que tenham, em caráter permanente ou eventual, como atividade principal ou acessória, cumulativamente ou não: I - a captação, intermediação e aplicação de recursos financeiros de terceiros, em moeda nacional ou estrangeira; II a compra e venda de moeda estrangeira ou ouro como ativo financeiro ou instrumento cambial; III - a custódia, emissão, distribuição, liqüidação, negociação, intermediação ou administração de títulos ou valores mobiliários. Parágrafo único. Sujeitam-se às mesmas obrigações: XIV - as pessoas físicas ou jurídicas que prestem, mesmo que eventualmente, serviços de assessoria, consultoria, contadoria, auditoria, aconselhamento ou assistência, de qualquer natureza, em operações: a) de compra e venda de imóveis, estabelecimentos comerciais ou industriais ou participações societárias de qualquer natureza; b) de gestão de fundos, valores mobiliários ou outros ativos; c) de abertura ou gestão de contas bancárias, de poupança, investimento ou de valores mobiliários; d) de criação, exploração ou gestão de sociedades de qualquer natureza, fundações, fundos fiduciários ou estruturas análogas; e) financeiras, societárias ou imobiliárias; e f) de alienação ou aquisição de direitos sobre contratos relacionados a atividades desportivas ou artísticas profissionais;

10 Art. 10. As pessoas referidas no art. 9º: I - identificarão seus clientes e manterão cadastro atualizado, nos termos de instruções emanadas das autoridades competentes; II - manterão registro de toda transação em moeda nacional ou estrangeira, títulos e valores mobiliários, títulos de crédito, metais, ou qualquer ativo passível de ser convertido em dinheiro, que ultrapassar limite fixado pela autoridade competente e nos termos de instruções por esta expedidas; III - deverão atender, no prazo fixado pelo órgão judicial competente, as requisições formuladas pelo Conselho criado pelo art. 14, que se processarão em segredo de justiça. III - deverão adotar políticas, procedimentos e controles internos, compatíveis com seu porte e volume de operações, que lhes permitam atender ao disposto neste artigo e no art. 11, na forma disciplinada pelos órgãos competentes; IV - deverão cadastrar-se e manter seu cadastro atualizado no órgão regulador ou fiscalizador e, na falta deste, no Conselho de Controle de Atividades Financeiras (Coaf), na forma e condições por eles estabelecidas; V - deverão atender às requisições formuladas pelo Coaf na periodicidade, forma e condições por ele estabelecidas, cabendo-lhe preservar, nos termos da lei, o sigilo das informações prestadas. 1º Na hipótese de o cliente constituir-se em pessoa jurídica, a identificação referida no inciso I deste artigo deverá abranger as pessoas físicas autorizadas a representá-la, bem como seus proprietários. 2º Os cadastros e registros referidos nos incisos I e II deste artigo deverão ser conservados durante o período mínimo de cinco anos a partir do encerramento da conta ou da conclusão da transação, prazo este que poderá ser ampliado pela autoridade competente. 3º O registro referido no inciso II deste artigo será efetuado também quando a pessoa física ou jurídica, seus entes ligados, houver realizado, em um mesmo mês-calendário, operações com uma mesma pessoa, conglomerado ou grupo que, em seu conjunto, ultrapassem o limite fixado pela autoridade competente. Art. 11. As pessoas referidas no art. 9º: I - dispensarão especial atenção às operações que, nos termos de instruções emanadas das autoridades competentes, possam constituir-se em sérios indícios dos crimes previstos nesta Lei, ou com eles relacionar-se; II - deverão comunicar, abstendo-se de dar aos clientes ciência de tal ato, no prazo de vinte e quatro horas, às autoridades competentes: a) todas as transações constantes do inciso II do art. 10 que ultrapassarem limite fixado, para esse fim, pela mesma autoridade e na forma e condições por ela estabelecidas; a) todas as transações constantes do inciso II do art. 10 que ultrapassarem limite fixado, para esse fim, pela mesma autoridade e na forma e condições por ela estabelecidas, devendo ser juntada a identificação a que se refere o inciso I do mesmo artigo; b) a proposta ou a realização de transação prevista no inciso I deste artigo. II - deverão comunicar ao Coaf, abstendo-se de dar ciência de tal ato a qualquer pessoa, inclusive àquela à qual se refira a informação, no prazo de 24 (vinte e quatro) horas, a proposta ou realização: a) de todas as transações referidas no inciso II do art. 10, acompanhadas da identificação de que trata o inciso I do mencionado artigo; e b) das operações referidas no inciso I; III - deverão comunicar ao órgão regulador ou fiscalizador da sua atividade ou, na sua falta, ao Coaf, na periodicidade, forma e condições por eles estabelecidas, a não ocorrência de propostas, transações ou operações passíveis de serem comunicadas nos termos do inciso II.

11 Lei Art. 12. Às pessoas referidas no art. 9º, bem como aos administradores das pessoas jurídicas, que deixem de cumprir as obrigações previstas nos arts. 10 e 11 serão aplicadas, cumulativamente ou não, pelas autoridades competentes, as seguintes sanções: I - advertência; II - multa pecuniária variável, de um por cento até o dobro do valor da operação, ou até duzentos por cento do lucro obtido ou que presumivelmente seria obtido pela realização da operação, ou, ainda, multa de até R$ ,00 (duzentos mil reais); II - multa pecuniária variável não superior: a) ao dobro do valor da operação; b) ao dobro do lucro real obtido ou que presumivelmente seria obtido pela realização da operação; ou c) ao valor de R$ ,00 (vinte milhões de reais); das pessoas jurídicas referidas no art. 9º; IV - cassação da autorização para operação ou funcionamento. IV - cassação ou suspensão da autorização para o exercício de Redação dada pela Lei nº , de 2012) 1º A pena de advertência será aplicada por irregularidade no cumprimento das instruções referidas nos incisos I e II do art º A multa será aplicada sempre que as pessoas referidas no art. 9º, por negligência ou dolo: 2 o A multa será aplicada sempre que as pessoas referidas no art. 9 o, por culpa ou dolo: (Redação dada pela Lei nº , de 2012) I deixarem de sanar as irregularidades objeto de advertência, no prazo assinalado pela autoridade competente; II não realizarem a identificação ou o registro previstos nos incisos I e II do art. 10; III - deixarem de atender, no prazo, a requisição formulada nos termos do inciso III do art. 10; II - não cumprirem o disposto nos incisos I a IV do art. 10; (Redação dada pela Lei nº , de 2012) III - deixarem de atender, no prazo estabelecido, a requisição formulada nos termos do inciso V do art. 10; (Redação dada pela Lei nº , de 2012) IV - descumprirem a vedação ou deixarem de fazer a comunicação a que se refere o art º A inabilitação temporária será aplicada quando forem verificadas infrações graves quanto ao cumprimento das obrigações constantes desta Lei ou quando ocorrer reincidência específica, devidamente caracterizada em transgressões anteriormente punidas com multa. 4º A cassação da autorização será aplicada nos casos de reincidência específica de infrações anteriormente punidas com a pena prevista no inciso III do caput deste artigo. COAF Conselho de Controle de Atividades Financeiras Unidade de Inteligência Financeira do Brasil.

12

13 Novas Regras para o Crime de Lavagem de Dinheiro Os acordos internacionais ou tratados que formam a estrutura para cooperação em assuntos de lavagem de dinheiro incluem: 1. A Convenção das Nações Unidas contra o Tráfico Ilícito de Entorpecentes e de Substâncias Psicotrópicas, 1988, Viena; 2. As 40 recomendações sobre lavagem de dinheiro da Financial Action Task Force - ou Grupo de Ação Financeira sobre Lavagem de Dinheiro (GAFI/FATF)- de 1990, revisadas em 1996 e referidas como Recomendações do GAFI/ FATF; 3. Elaboração pela Comissão Interamericana para o Controle do Abuso de Drogas (CICAD) e aprovação pela Assembléia Geral da Organização dos Estados Americanos (OEA) do Regulamento Modelo sobre Delitos de Lavagem Relacionados com o Tráfico Ilícito de Drogas e Outros Delitos Graves, de 1992; 4. O Comunicado Ministerial da Conferência da Cúpula das Américas sobre os Procedimentos de Lavagem e Instrumentos Criminais, 1995, Buenos Aires; 5. A Declaração Política e o Plano de Ação contra Lavagem de Dinheiro, adotados na Sessão Especial da Assembléia Geral das Nações Unidas sobre o Problema Mundial das Drogas, 1998, Nova Iorque. Convenção de Viena PRIVAR OS CRIMINOSOS DOS PRODUTOS DO CRIME É UMA FERRAMENTA IMPORTANTE NO COMBATE AO CRIME (coaf)

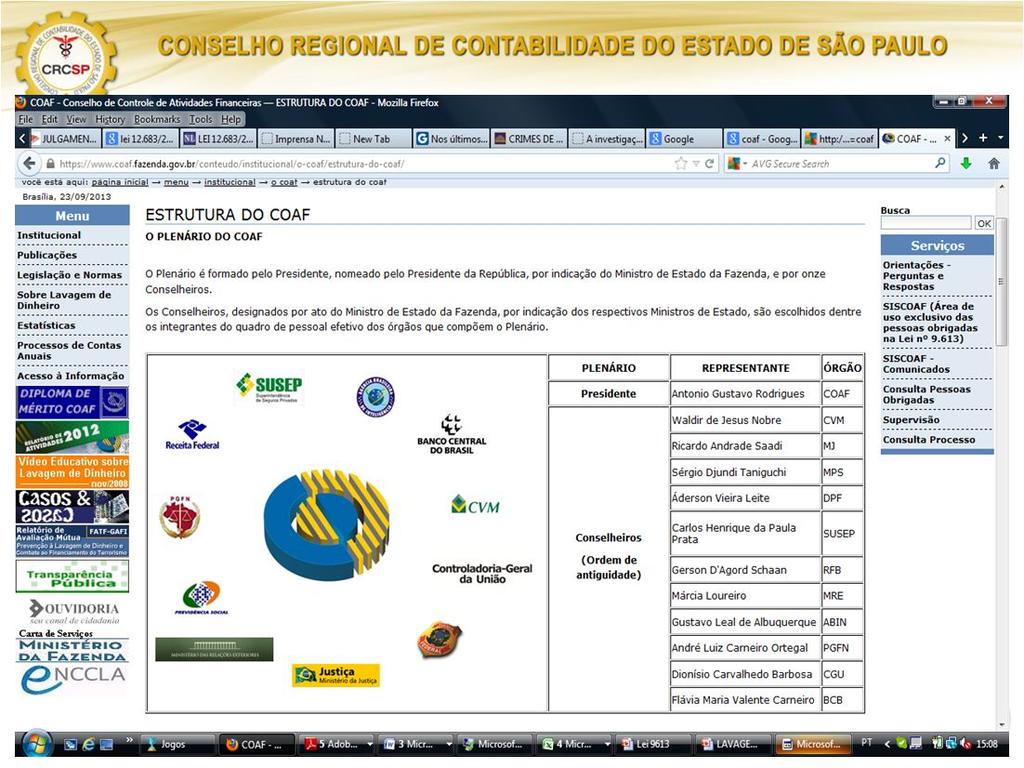

14 Atribuições do COAF Arts. 14 e 15 da Lei nº 9.613, de FUNÇÃO DE ÓRGÃO REGULADOR Normatizar - SEM PREJUÍZO DOS DEMAIS ÓRGÃOS Aplicar Penas Administrativas FUNÇÃO DE INTELIGÊNCIA FINANCEIRA Receber - COMUNICAÇÕES Análise - BUSCAR INDÍCIOS Comunicar - PGR, DPF, SRF, CGR, MPE e PC O COAF comunicará às autoridades competentes para a instauração dos procedimentos cabíveis, quando concluir pela existência de crimes previstos nesta Lei, de fundados indícios de sua prática, ou de qualquer outro ilícito.

15 Plenário SECRETARIA DA RECEITA FEDERAL Estrutura do COAF Assessoria Jurídica 2 Presidência Assessoria de Sistemas 2 S E R P R O PGFN SUPERINTENDÊNCIA DE SEGUROS PRIVADOS BANCO CENTRAL DO BRASIL Assessoria Internacional 2 SECRETÁRIO EXECUTIVO Secretaria Executiva Setor de Administração 8 Setor de Documentaçãoo 3 PREVIDÊNCIA SOCIAL AGU/PR (convidado) Instituições Financeiras Seguro, Capitalização e Previdência Privada Fundos de Pensão Bolsas de Valores, de Mercadorias e Futuro e Corretoras BACEN SUSEP SPC DIRETOR DE ANÁLISE E CONFORMIDADE CG Análise Comunicação de Operações Suspeitas CVM 12 CG Processos Administrativos 2 Diretoria Total de funcionários no COAF - 34 COAF SETORES REGULAMENTADOS PELO COAF Setor Imobiliário Factoring Comercio de Jóias, Pedras e Metais Preciosos Sorteios e Bingos Cartões de Crédito Comércio de Objetos de Arte e Antiguidades Bolsas de Mercadorias Sistemas Alternativos de Transferência de Numerários

16 Fases da lavagem de dinheiro Fase 1: Colocação Fase 2: Ocultação Fase 3: Integração Fases da Lavagem de Dinheiro 1. Colocação a primeira etapa do processo é a colocação do dinheiro no sistema econômico. Objetivando ocultar sua origem, o criminoso procura movimentar o dinheiro em países com regras mais permissivas e naqueles que possuem um sistema financeiro liberal. A colocação se efetua por meio de depósitos, compra de instrumentos negociáveis ou compra de bens. Para dificultar a identificação da procedência do dinheiro, os criminosos aplicam técnicas sofisticadas e cada vez mais dinâmicas, tais como o fracionamento dos valores que transitam pelo sistema financeiro e a utilização de estabelecimentos comerciais que usualmente trabalham com dinheiro em espécie.

17 Fases da Lavagem de Dinheiro 2. Ocultação a segunda etapa do processo consiste em dificultar o rastreamento contábil dos recursos ilícitos. O objetivo é quebrar a cadeia de evidências ante a possibilidade da realização de investigações sobre a origem do dinheiro. Os criminosos buscam movimentá-lo de forma eletrônica, transferindo os ativos para contas anônimas preferencialmente, em países amparados por lei de sigilo bancário ou realizando depósitos em contas "fantasmas". 3. Integração nesta última etapa, os ativos são incorporados formalmente ao sistema econômico. As organizações criminosas buscam investir em empreendimentos que facilitem suas atividades podendo tais sociedades prestarem serviços entre si. Uma vez formada a cadeia, torna-se cada vez mais fácil legitimar o dinheiro ilegal. CONSTATAÇÃO É NECESSÁRIO ENGAJAR O SISTEMA ECONÔMICO NO COMBATE À LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO (coaf)

18 PILARES - CONHEÇA SEU CLIENTE - COMUNICAÇÕES DE OPERAÇÕES SUSPEITAS (COAF) As UIFs Criação de órgão especializado em receber e analisar comunicações de operações suspeitas Setores Econômicos COS UIF Polícia, Ministério Público

19 Funções Principais da UIF Receber as COS (STRs); Requerer Analisar Disseminar - aos órgãos de combate ao crime - intercâmbio com outras UIFs Funções Adicionais da UIF Receber CTEs (CTRs) Poderes de Regulação dos Setores Econômicos Poderes de Supervisão Banco de Dados Centralizado

20 CFC:

21 Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento das obrigações previstas na Lei n.º 9.613/1998 e alterações posteriores. Art. 1º A presente Resolução tem por objetivo estabelecer normas gerais de prevenção à lavagem de dinheiro e ao financiamento do terrorismo, que sujeita ao seu cumprimento os profissionais e Organizações Contábeis que prestem, mesmo que eventualmente, serviços de assessoria, consultoria, contadoria, auditoria, aconselhamento ou assistência, de qualquer natureza, nas seguintes operações: I de compra e venda de imóveis, estabelecimentos comerciais ou industriais, ou participações societárias de qualquer natureza; II de gestão de fundos, valores mobiliários ou outros ativos; III de abertura ou gestão de contas bancárias, de poupança, investimento ou de valores mobiliários; IV de criação, exploração ou gestão de sociedades de qualquer natureza, fundações, fundos fiduciários ou estruturas análogas; V financeiras, societárias ou imobiliárias; e VI de alienação ou aquisição de direitos sobre contratos relacionados a atividades desportivas ou artísticas profissionais.

22 Da Política de Prevenção Art. 2º As pessoas físicas e jurídicas de que trata o Art. 1º devem estabelecer e implementar a política de prevenção à lavagem de dinheiro e ao financiamento do terrorismo compatível com seu volume de operações e, no caso das pessoas jurídicas, com seu porte, a qual deve abranger, no mínimo, procedimentos e controles destinados: I à identificação e realização de devida diligência para a qualificação dos clientes e demais envolvidos nas operações que realizarem; II à obtenção de informações sobre o propósito e a natureza dos serviços profissionais em relação aos negócios do cliente; III à identificação do beneficiário final dos serviços que prestarem; IV à identificação de operações ou propostas de operações praticadas pelo cliente, suspeitas ou de comunicação obrigatória; V à revisão periódica da eficácia da política implantada para sua melhoria visando atingir os objetivos propostos. 1º A política mencionada no caput deve ser formalizada expressamente pelo profissional, ou com aprovação pelo detentor de autoridade máxima de gestão na Organização Contábil, abrangendo, também, procedimentos para, quando aplicável: I a seleção e o treinamento de empregados em relação à política implantada; II a disseminação do seu conteúdo ao quadro de pessoal por processos institucionalizados e de caráter contínuo; e III o monitoramento das atividades desenvolvidas pelos empregados.

23 2º As disposições do 1º deste artigo não se aplicam aos profissionais e Organizações Contábeis que possuem faturamento até o limite estabelecido no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte SIMPLES NACIONAL. Art. 3º Os profissionais e Organizações Contábeis devem avaliar a existência de suspeição nas propostas e/ou operações de seus clientes, dispensando especial atenção àquelas incomuns ou que, por suas características, no que se refere a partes envolvidas, valores, forma de realização, finalidade, complexidade, instrumentos utilizados ou pela falta de fundamento econômico ou legal, possam configurar sérios indícios dos crimes previstos na Lei n.º 9.613/1998 ou com eles relacionar-se. Parágrafo único. Devem ainda constar do cadastro o registro dos procedimentos e as análises de que trata o Art. 6º. Art. 5º Para a realização das operações de que trata esta Resolução, as pessoas de que trata o Art. 1º deverão assegurar-se de que as informações cadastrais do cliente estejam atualizadas no momento da contratação do serviço. Art. 6º Os profissionais e Organizações Contábeis devem adotar procedimentos adicionais de verificação sempre que houver dúvida quanto à fidedignidade das informações constantes do cadastro, quando houver suspeita da prática dos crimes previstos na Lei n.º 9.613/1998 ou de situações a eles relacionadas. Art. 7º Os profissionais e Organizações Contábeis devem adotar medidas adequadas para compreenderem a composição acionária e a estrutura de controle dos clientes pessoas jurídicas, com o objetivo de identificar seu beneficiário final. Parágrafo único. Quando não for possível identificar o beneficiário final, as pessoas de que trata o Art. 1º devem dispensar especial atenção à operação, avaliando a conveniência de realizá-la ou de estabelecer ou manter a relação de negócio.

24 Do Registro das Operações Art. 8º Os profissionais e Organizações Contábeis devem manter registro de todos os serviços que prestarem e de todas as operações que realizarem em nome de seus clientes, do qual devem constar, no mínimo: I a identificação do cliente; II descrição pormenorizada dos serviços prestados ou das operações realizadas; III valor da operação; IV data da operação; V forma de pagamento; VI meio de pagamento; e VII o registro fundamentado da decisão de proceder, ou não, às comunicações de que trata o Art. 9º, bem como das análises de que trata o Art. 3º. Das Comunicações ao COAF Art. 9º As operações e propostas de operações nas situações listadas a seguir podem configurar sérios indícios da ocorrência dos crimes previstos na Lei n.º 9.613/1998 ou com eles relacionar-se, devendo ser analisadas com especial atenção e, se consideradas suspeitas, comunicadas ao Coaf: I operação que aparente não ser resultante das atividades usuais do cliente ou do seu ramo de negócio; II operação cuja origem ou fundamentação econômica ou legal não sejam claramente aferíveis; III operação incompatível com o patrimônio e com a capacidade econômica financeira do cliente; IV operação com cliente cujo beneficiário final não é possível identificar; V operação ou proposta envolvendo pessoa jurídica domiciliada em jurisdições consideradas pelo Grupo de Ação contra a Lavagem de Dinheiro e o Financiamento do Terrorismo (GAFI) de alto risco ou com deficiências de prevenção e combate à lavagem de dinheiro e ao financiamento do terrorismo ou países ou dependências consideradas pela Secretaria da Receita Federal do Brasil (RFB) de tributação favorecida e/ou regime fiscal privilegiado; VI operação ou proposta envolvendo pessoa jurídica cujos beneficiários finais, sócios, acionistas, procuradores ou representantes legais mantenham domicílio em jurisdições consideradas pelo GAFI de alto risco ou com deficiências estratégicas de prevenção e combate à lavagem de dinheiro e ao financiamento do terrorismo ou países ou dependências consideradas pela RFB de tributação favorecida e/ou regime fiscal privilegiado;

25 Das Comunicações ao COAF VII resistência, por parte do cliente ou demais envolvidos, ao fornecimento de informações ou prestação de informação falsa ou de difícil ou onerosa verificação, para a formalização do cadastro ou o registro da operação; VIII operação injustificadamente complexa ou com custos mais elevados que visem dificultar o rastreamento dos recursos ou a identificação do real objetivo da operação; IX operação aparentemente fictícia ou com indícios de superfaturamento ou subfaturamento; X operação com cláusulas que estabeleçam condições incompatíveis com as praticadas no mercado; e XI operação envolvendo Declaração de Comprovação de Rendimentos (Decore), incompatível com a capacidade financeira do cliente, conforme disposto em Resolução específica do CFC. XII qualquer tentativa de burlar os controles e registros exigidos pela legislação de prevenção à lavagem de dinheiro e ao financiamento do terrorismo; e XIII Quaisquer outras operações que, considerando as partes e demais envolvidos, os valores, modo de realização e meio de pagamento, ou a falta de fundamento econômico ou legal, possam configurar sérios indícios da ocorrência dos crimes previstos na Lei n /1998 ou com eles relacionar-se. Art.10. As operações e propostas de operações nas situações listadas a seguir devem ser comunicadas ao Coaf independentemente de análise ou de qualquer outra consideração: I prestação de serviço realizada pelo profissional ou Organização Contábil, envolvendo o recebimento, em espécie, de valor igual ou superior a R$30.000,00 (trinta mil reais) ou equivalente em outra moeda; II prestação de serviço realizada pelo profissional ou Organização Contábil, envolvendo o recebimento, de valor igual ou superior a R$ ,00 (trinta mil reais), por meio de cheque emitido ao portador, inclusive a compra ou venda de bens móveis ou imóveis que integrem o ativo das pessoas jurídicas de que trata o Art.1 ; III constituição de empresa e/ou aumento de capital social com integralização em moeda corrente, em espécie, acima de R$ ,00 (cem mil reais); e IV aquisição de ativos e pagamentos a terceiros, em espécie, acima de R$ ,00 (cem mil reais);

26 Art.11. No caso dos serviços de auditoria das demonstrações contábeis, as operações e transações passíveis de informação de acordo com os critérios estabelecidos nos Art. 9º e 10º são aquelas detectadas no curso normal de uma auditoria que leva em consideração a utilização de amostragem para seleção de operações ou transações a serem testadas, cuja determinação da extensão dos testes depende da avaliação dos riscos e do controle interno da entidade para responder a esses riscos, assim como do valor da materialidade para execução da auditoria, estabelecido para as demonstrações contábeis que estão sendo auditadas de acordo com as normas técnicas (NBCs TA) aprovadas por este Conselho. Art.13. As comunicações de que tratam os arts. 9º e 10, devem ser efetuadas no sítio eletrônico do COAF, de acordo com as instruções ali definidas, no prazo de 24 (vinte e quatro) horas a contar do momento em que o responsável pelas comunicações ao Coaf concluir que a operação ou a proposta de operação deva ser comunicada, abstendo-se de dar ciência aos clientes de tal ato. Art. 14. Não havendo a ocorrência, durante o ano civil, de operações ou propostas a que se referem os Arts. 9º e 10, considerando o Art. 11, as pessoas de que trata o Art. 1º devem apresentar declaração nesses termos ao CFC por meio do sítio do Coaf até o dia 31 de janeiro do ano seguinte.

27 Da Guarda e Conservação de Registros e Documentos Art. 15. Os profissionais e Organizações Contábeis devem conservar os cadastros e registros de que tratam os Arts. 4º e 8º, bem como as correspondências de que trata o Art. 4º por, no mínimo, 5 (cinco) anos, contados da data de entrega do serviço contratado. Das Disposições Finais Art. 16. A utilização de informações existentes em bancos de dados de entidades públicas ou privadas não substitui nem supre as exigências previstas nos Arts. 4º, 5º, 6º, e 7º, admitido seu uso para, em caráter complementar, confirmar dados e informações previamente coletados. Art. 17. Os profissionais e Organizações Contábeis devem manter seu registro cadastral atualizado no Conselho Regional de Contabilidade de seu Estado. Art. 18. As comunicações de boa-fé, feitas na forma prevista no Art. 11 da Lei n.º 9.613/1998, não acarretarão responsabilidade civil ou administrativa. Art. 19. Os profissionais e Organizações Contábeis, bem com os seus administradores que deixarem de cumprir as obrigações desta Resolução, sujeitar-se-ão às sanções previstas no Art. 27 do Decreto-Lei n.º 9295/1946 e no Art. 12 da Lei n.º 9.613/1998.

28 Das Disposições Finais Art. 20. De modo a aprimorar os controles de que trata esta Resolução, em especial o estabelecimento da política a que se refere o Art. 2º, e para os fins referidos nos Arts. 3º e 9º, os profissionais e Organizações Contábeis devem acompanhar no sítio do Coaf e do CFC, a divulgação de informações adicionais, bem como aquelas relativas às localidades de que tratam os incisos V e VI do Art. 9º. Art. 21. Os profissionais e Organizações Contábeis deverão atender às requisições formuladas pelo Coaf na periodicidade, forma e condições por ele estabelecidas, cabendo-lhe preservar, nos termos da lei, o sigilo das informações prestadas. Parágrafo único. As comunicações previstas nesta Resolução serão protegidas por sigilo. Art. 22. Esta Resolução entrará em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de Bibliografia

29 CONTATO:

RESOLUÇÃO CFC N.º 1.445/13

RESOLUÇÃO CFC N.º 1.445/13 Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento das obrigações previstas

RESOLUÇÃO CFC N.º 1.445/13 Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento das obrigações previstas

RESOLUÇÃO CFC N.º 1.445/13 CRIME DE LAVAGEM DE DINHEIRO

RESOLUÇÃO CFC N.º 1.445/13 CRIME DE LAVAGEM DE DINHEIRO Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento

RESOLUÇÃO CFC N.º 1.445/13 CRIME DE LAVAGEM DE DINHEIRO Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento

COAF - RESOLUÇÃO Nº 24, DE 16 DE JANEIRO DE 2013 (Esta Resolução entra em vigor em )

") COAF - RESOLUÇÃO Nº 24, DE 16 DE JANEIRO DE 2013 (Esta Resolução entra em vigor em 1.3.2013) Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas não submetidas à regulação

COAF - RESOLUÇÃO Nº 24, DE 16 DE JANEIRO DE 2013 (Esta Resolução entra em vigor em 1.3.2013) Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas não submetidas à regulação

RESOLUÇÃO CFC N.º 1.530, DE 22 DE SETEMBRO DE O CONSELHO FEDERAL DE CONTABILIDADE, no uso de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.530, DE 22 DE SETEMBRO DE 2017. Dispõe sobre os procedimentos a serem observados pelos profissionais e organizações contábeis para cumprimento das obrigações previstas na Lei n.º 9.613/1998

RESOLUÇÃO CFC N.º 1.530, DE 22 DE SETEMBRO DE 2017. Dispõe sobre os procedimentos a serem observados pelos profissionais e organizações contábeis para cumprimento das obrigações previstas na Lei n.º 9.613/1998

CIRCULAR Nº 19/2013 REF.: PREVENÇÃO DE LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO

São Paulo, 15 de agosto de 2013. Prezado Cliente, CIRCULAR Nº 19/2013 REF.: PREVENÇÃO DE LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO O Conselho Federal de Contabilidade publicou a Resolução CFC

São Paulo, 15 de agosto de 2013. Prezado Cliente, CIRCULAR Nº 19/2013 REF.: PREVENÇÃO DE LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO O Conselho Federal de Contabilidade publicou a Resolução CFC

COAF Resolução 23 - Comercialização de JÓIAS Qua, 09 de Janeiro de :47 - Última atualização Seg, 28 de Janeiro de :57

Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas que comercializam joias, pedras e metais preciosos, na forma do 1º do art. 14 da Lei nº 9.613, de 3.3.1998. O PRESIDENTE

Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas que comercializam joias, pedras e metais preciosos, na forma do 1º do art. 14 da Lei nº 9.613, de 3.3.1998. O PRESIDENTE

COAF. Conselho de Controle de Atividades Financeiras. Phelipe Linhares

COAF Conselho de Controle de Atividades Financeiras Phelipe Linhares COAF Atribuições e Estrutura Instituído pela Lei 9.613/98 (compromisso da Convenção de Viena) com alterações da Lei 12.683/12 e atua

COAF Conselho de Controle de Atividades Financeiras Phelipe Linhares COAF Atribuições e Estrutura Instituído pela Lei 9.613/98 (compromisso da Convenção de Viena) com alterações da Lei 12.683/12 e atua

CONSELHO FEDERAL DE ECONOMIA

RESOLUÇÃOO Nº 1.902, DE 28 DE NOVEMBRO DE 2013 Define as obrigações das pessoas físicas e das pessoas jurídicas que exploram atividade de economia e finanças, em razão dos crimes de lavagem ou ocultação

RESOLUÇÃOO Nº 1.902, DE 28 DE NOVEMBRO DE 2013 Define as obrigações das pessoas físicas e das pessoas jurídicas que exploram atividade de economia e finanças, em razão dos crimes de lavagem ou ocultação

A Lei nº 9.613/98, e alterações posteriores, definem a lavagem como:

Lei 9613/98 Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; Definição de lavagem de dinheiro

Lei 9613/98 Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; Definição de lavagem de dinheiro

Política de Prevenção à Lavagem de Dinheiro e ao Financiamento do Terrorismo. São Paulo, dezembro de 2013 Versão 1

São Paulo, dezembro de 2013 Versão 1 Sumário 1. Introdução... 1 2. Conceitos... 1 3. Objetivos... 1 4. Área de aplicação... 1 5. Responsabilidades... 2 6. Confidencialidade... 2 7. Comunicação... 2 8.

São Paulo, dezembro de 2013 Versão 1 Sumário 1. Introdução... 1 2. Conceitos... 1 3. Objetivos... 1 4. Área de aplicação... 1 5. Responsabilidades... 2 6. Confidencialidade... 2 7. Comunicação... 2 8.

Conhecimentos Bancários

Conhecimentos Bancários Lavagem de dinheiro Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários LAVAGEM DE DINHEIRO Lavagem de dinheiro é o processo pelo qual o criminoso transforma,

Conhecimentos Bancários Lavagem de dinheiro Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários LAVAGEM DE DINHEIRO Lavagem de dinheiro é o processo pelo qual o criminoso transforma,

COAF - RESOLUÇÃO Nº 21, DE 20 DE DEZEMBRO DE 2012 (Esta Resolução entra em vigor em )

") COAF - RESOLUÇÃO Nº 21, DE 20 DE DEZEMBRO DE 2012 (Esta Resolução entra em vigor em 1.3.2013) Dispõe sobre os procedimentos a serem adotados pelas empresas de fomento comercial, na forma do 1º do art.

COAF - RESOLUÇÃO Nº 21, DE 20 DE DEZEMBRO DE 2012 (Esta Resolução entra em vigor em 1.3.2013) Dispõe sobre os procedimentos a serem adotados pelas empresas de fomento comercial, na forma do 1º do art.

CONTEÚDO Seção I - Do Alcance Seção II - Dos procedimentos e controles internos Seção III - Do Cadastro de Clientes

CONTEÚDO Seção I - Do Alcance Seção II - Dos procedimentos e controles internos Seção III - Do Cadastro de Clientes Seção IV - Do Registro das Operações Seção V - Das Comunicações Seção VI - Da Guarda

CONTEÚDO Seção I - Do Alcance Seção II - Dos procedimentos e controles internos Seção III - Do Cadastro de Clientes Seção IV - Do Registro das Operações Seção V - Das Comunicações Seção VI - Da Guarda

RES CFC 1.445/13 DECLARAÇÃO NEGATIVA OU DECLARAÇÃO DE INEXISTENCIA DE OPERAÇÕES AO COAF

RES CFC 1.445/13 DECLARAÇÃO NEGATIVA OU DECLARAÇÃO DE INEXISTENCIA DE OPERAÇÕES AO COAF LAVAGEM DE DINHEIRO Convenção contra o tráfico ilícito de entorpecentes e substância psicotrópicas (Convenção de

RES CFC 1.445/13 DECLARAÇÃO NEGATIVA OU DECLARAÇÃO DE INEXISTENCIA DE OPERAÇÕES AO COAF LAVAGEM DE DINHEIRO Convenção contra o tráfico ilícito de entorpecentes e substância psicotrópicas (Convenção de

PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO, CORRUPÇÃO E TERRORRISMO. DOUGLAS STEFFEN JAIME HAVERROTH Contadores Joinville, 25 de Novembro de 2013.

PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO, CORRUPÇÃO E TERRORRISMO DOUGLAS STEFFEN JAIME HAVERROTH Contadores Joinville, 25 de Novembro de 2013. LEGISLAÇÃO NO BRASIL Lei nº 7.560/86 - Cria o Fundo Nacional

PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO, CORRUPÇÃO E TERRORRISMO DOUGLAS STEFFEN JAIME HAVERROTH Contadores Joinville, 25 de Novembro de 2013. LEGISLAÇÃO NO BRASIL Lei nº 7.560/86 - Cria o Fundo Nacional

PONTO 1: LAVAGEM DE DINHEIRO 1. LAVAGEM DE DINHEIRO. Lei nº 9.613/98. Gerações: lavagem está sempre relacionada a outro crime.

1 DIREITO PENAL PONTO 1: LAVAGEM DE DINHEIRO 1. LAVAGEM DE DINHEIRO Lei nº 9.613/98 Gerações: lavagem está sempre relacionada a outro crime. 1º. Tráfico de drogas 2º. Lista 3º. Todos os crimes tendência.

1 DIREITO PENAL PONTO 1: LAVAGEM DE DINHEIRO 1. LAVAGEM DE DINHEIRO Lei nº 9.613/98 Gerações: lavagem está sempre relacionada a outro crime. 1º. Tráfico de drogas 2º. Lista 3º. Todos os crimes tendência.

Associação Comercial, Industrial e de Serviços ACI

Associação Comercial, Industrial e de Serviços ACI CORRUPÇÃO, COMPLIANCE e DIREITO PENAL: Prevenção e Repressão Novo Hamburgo RS 25 de junho de 2015 Douglas Fischer douglas@mpf.mp.br Questões centrais

Associação Comercial, Industrial e de Serviços ACI CORRUPÇÃO, COMPLIANCE e DIREITO PENAL: Prevenção e Repressão Novo Hamburgo RS 25 de junho de 2015 Douglas Fischer douglas@mpf.mp.br Questões centrais

BOTELHO & BOTELHO Advogados Associados

BOTELHO & BOTELHO Advogados Associados LAVAGEM DE DINHEIRO (lavado de dinero o lavado de capitales) EXPOSITOR: Luiz Claudio Botelho 21 2524.8956 3083.1508 luizbotelho@botelho.adv.br 1 Em Portugal branqueamento

BOTELHO & BOTELHO Advogados Associados LAVAGEM DE DINHEIRO (lavado de dinero o lavado de capitales) EXPOSITOR: Luiz Claudio Botelho 21 2524.8956 3083.1508 luizbotelho@botelho.adv.br 1 Em Portugal branqueamento

Palestra COAF. Outubro 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

MANUAL DE PREVENÇÃO À LAVAGEM DE DINHEIRO

VALOR CONSULTORIA EMPRESARIAL LTDA. MANUAL DE PREVENÇÃO À LAVAGEM DE DINHEIRO E MANUAL DE COMPLIANCE Versão 1.0 Vigência Novembro / 2018 Atividade Elaboração Revisão Aprovação Área Consultor Externo Diretora

VALOR CONSULTORIA EMPRESARIAL LTDA. MANUAL DE PREVENÇÃO À LAVAGEM DE DINHEIRO E MANUAL DE COMPLIANCE Versão 1.0 Vigência Novembro / 2018 Atividade Elaboração Revisão Aprovação Área Consultor Externo Diretora

Direito Penal Empresarial

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.613, DE 3 DE MARÇO DE 1998. Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.613, DE 3 DE MARÇO DE 1998. Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.613, DE 3 DE MARÇO DE 1998. Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.613, DE 3 DE MARÇO DE 1998. Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização

LAVAGEM DE DINHEIRO NO MERCADO DE SEGUROS. Professor: Aluízio Barbosa

NO MERCADO DE SEGUROS Professor: Aluízio Barbosa Ocultar ou dissimular a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou indiretamente,

NO MERCADO DE SEGUROS Professor: Aluízio Barbosa Ocultar ou dissimular a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou indiretamente,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

http://www.planalto.gov.br/ccivil/leis/.htm Page 1 of 7 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.613, DE 3 DE MARÇO DE 1998. O PRESIDENTE DA REPÚBLICA Faço saber que

http://www.planalto.gov.br/ccivil/leis/.htm Page 1 of 7 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.613, DE 3 DE MARÇO DE 1998. O PRESIDENTE DA REPÚBLICA Faço saber que

CONHECIMENTOS BANCÁRIOS

CONHECIMENTOS BANCÁRIOS Crime de Lavagem de Dinheiro Conceito, Etapas e Prevenção Prof. Karina Jaques A lavagem de dinheiro consiste em conjunto de operações comerciais ou financeiras que têm como objetivo

CONHECIMENTOS BANCÁRIOS Crime de Lavagem de Dinheiro Conceito, Etapas e Prevenção Prof. Karina Jaques A lavagem de dinheiro consiste em conjunto de operações comerciais ou financeiras que têm como objetivo

Palestra. Novas Regras para o Crime de Lavagem de Dinheiro JULHO Elaborado por José Luiz Munhós

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Dispõe sobre os procedimentos a serem observados pelas empresas de fomento comercial ou mercantil (factoring).

.") COAF - RESOLUÇÃO Nº 013, DE 30 DE SETEMBRO DE 2005 Dispõe sobre os procedimentos a serem observados pelas empresas de fomento comercial ou mercantil (factoring). O Presidente do Conselho de Controle de

COAF - RESOLUÇÃO Nº 013, DE 30 DE SETEMBRO DE 2005 Dispõe sobre os procedimentos a serem observados pelas empresas de fomento comercial ou mercantil (factoring). O Presidente do Conselho de Controle de

O Papel do Banco Central no Sistema Nacional de PLD/CFT

O Papel do Banco Central no Sistema Nacional de PLD/CFT Composição Orgãos normativos Entidades supervisoras SISTEMA FINANCEIRO NACIONAL Operadores Conselho Monetário Nacional - CMN Banco Central do Brasil

O Papel do Banco Central no Sistema Nacional de PLD/CFT Composição Orgãos normativos Entidades supervisoras SISTEMA FINANCEIRO NACIONAL Operadores Conselho Monetário Nacional - CMN Banco Central do Brasil

PERGUNTAS E RESPOSTAS SOBRE A APLICAÇÃO DA RESOLUÇÃO CFC n.º 1.530/2017

SUMÁRIO 1. O que é crime de lavagem de dinheiro?....2 2. Qual o objetivo da Lei n.º 9.613/1998 e alterações?... 2 3. O que é o Coaf?... 3 4. Qual é a obrigação atribuída ao CFC pela Lei n.º 9.613/1998?...

SUMÁRIO 1. O que é crime de lavagem de dinheiro?....2 2. Qual o objetivo da Lei n.º 9.613/1998 e alterações?... 2 3. O que é o Coaf?... 3 4. Qual é a obrigação atribuída ao CFC pela Lei n.º 9.613/1998?...

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO. Fortaleza, 19/11/2014

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO Fortaleza, 19/11/2014 PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO Fortaleza, 19/11/2014 PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada pela Lei 12.683/12)

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada pela Lei 12.683/12)

Notícia de Portugal. Visão geral. Atividades e Profissões Não Financeiras Designadas (APNFD) 02/05/2017. O notário contra a lavagem de dinheiro

02/05/2017. O notário contra a lavagem de dinheiro") Notícia de Portugal O notário contra a lavagem de dinheiro XI Encontro Notarial e Registral do Rio Grande do Sul Porto Alegre, 28 e 29 de abril de 2017 Filipe Andrade Lima 1º Tabelião de Notas de Recife,

Notícia de Portugal O notário contra a lavagem de dinheiro XI Encontro Notarial e Registral do Rio Grande do Sul Porto Alegre, 28 e 29 de abril de 2017 Filipe Andrade Lima 1º Tabelião de Notas de Recife,

CTVM, DTVM e o Sistema Nacional de Prevenção e Combate à LD/FT. Departamento

CTVM, DTVM e o Sistema Nacional de Prevenção e Combate à LD/FT Departamento Gerson Romantini São Paulo, 09 de Agosto de 2011 Agenda 1. Conceitos essenciais 2. Lei brasileira de combate à LD/FT 3. Histórico

CTVM, DTVM e o Sistema Nacional de Prevenção e Combate à LD/FT Departamento Gerson Romantini São Paulo, 09 de Agosto de 2011 Agenda 1. Conceitos essenciais 2. Lei brasileira de combate à LD/FT 3. Histórico

COAF - RESOLUÇÃO Nº 14, DE 23 DE OUTUBRO DE 2006

COAF - RESOLUÇÃO Nº 14, DE 23 DE OUTUBRO DE 2006 Dispõe sobre os procedimentos a serem observados pelas pessoas jurídicas que exerçam atividades de promoção imobiliária ou compra e venda de imóveis. O

COAF - RESOLUÇÃO Nº 14, DE 23 DE OUTUBRO DE 2006 Dispõe sobre os procedimentos a serem observados pelas pessoas jurídicas que exerçam atividades de promoção imobiliária ou compra e venda de imóveis. O

INTRODUÇÃO... 1 LEI 9.613/1998, RESOLUÇÃO DO COAF 24/2013 E RESOLUÇÃO DO COFECON

Aplicação da Resolução do COFECON 1.902/2013 Sumário INTRODUÇÃO... 1 LEI 9.613/1998, RESOLUÇÃO DO COAF 24/2013 E RESOLUÇÃO DO COFECON 1.902/2013... 3 1. LEI 9.613/1998... 3 2. RESOLUÇÃO DO COAF 24/2013...

Aplicação da Resolução do COFECON 1.902/2013 Sumário INTRODUÇÃO... 1 LEI 9.613/1998, RESOLUÇÃO DO COAF 24/2013 E RESOLUÇÃO DO COFECON 1.902/2013... 3 1. LEI 9.613/1998... 3 2. RESOLUÇÃO DO COAF 24/2013...

Lei núm. 9613, de 3 de março de 1998

LEI 9.613, DE 3 DE MARÇO DE 1998 Lei núm. 9613, de 3 de março de 1998 (DOU 4.3.1998) LGL\1998\81 Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização

LEI 9.613, DE 3 DE MARÇO DE 1998 Lei núm. 9613, de 3 de março de 1998 (DOU 4.3.1998) LGL\1998\81 Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO DA IDEIASNET S.A.

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO DA IDEIASNET S.A. Lavagem de dinheiro é a prática criminosa que consiste em converter ou transformar bens ou dinheiro, obtidos com prática de atividades

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO DA IDEIASNET S.A. Lavagem de dinheiro é a prática criminosa que consiste em converter ou transformar bens ou dinheiro, obtidos com prática de atividades

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO DA QUADRANTE INVESTIMENTOS (Documento integrante do Manual de Compliance)

") POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO DA QUADRANTE INVESTIMENTOS (Documento integrante do Manual de Compliance) 1. Introdução A lavagem de dinheiro consiste na ocultação ou dissimulação da natureza,

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO DA QUADRANTE INVESTIMENTOS (Documento integrante do Manual de Compliance) 1. Introdução A lavagem de dinheiro consiste na ocultação ou dissimulação da natureza,

GIL MARQUES MENDES Vice-presidente de Fiscalização, Ética e Disciplina

GIL MARQUES MENDES Vice-presidente de Fiscalização, Ética e Disciplina Introdução e Contexto Mundial Legislação Brasileira Aspectos Relevantes da Resolução do CFC nº 1445/13 Comunicação ao COAF Introdução

GIL MARQUES MENDES Vice-presidente de Fiscalização, Ética e Disciplina Introdução e Contexto Mundial Legislação Brasileira Aspectos Relevantes da Resolução do CFC nº 1445/13 Comunicação ao COAF Introdução

CARTILHA DINHEIRO À LAVAGEM DE DE PREVENÇÃO AO TERRORISMO E FINANCIAMENTO

CARTILHA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO SUMÁRIO Introdução Lavagem de dinheiro (LD): o que é? Segmentos mais atingidos pela prática de LD Regulamentação básica Etapas

CARTILHA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO SUMÁRIO Introdução Lavagem de dinheiro (LD): o que é? Segmentos mais atingidos pela prática de LD Regulamentação básica Etapas

Perguntas e Respostas sobre a aplicação da Resolução CFC n.º 1.530/17

Perguntas e Respostas sobre a aplicação da Resolução CFC n.º 1.530/17 O Conselho Federal de Contabilidade (CFC) é uma autarquia de natureza corporativa, criado pelo Decreto-Lei n.º 9295/46, que tem por

Perguntas e Respostas sobre a aplicação da Resolução CFC n.º 1.530/17 O Conselho Federal de Contabilidade (CFC) é uma autarquia de natureza corporativa, criado pelo Decreto-Lei n.º 9295/46, que tem por

Palestra. expert PDF. Trial. Junho 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Programa de Educação Continuada para Auditores 2014 uma realização. ZAPPA HOOG PERÍCIA CONTÁBIL

Programa de Educação Continuada para Auditores 2014 uma realização ZAPPA HOOG PERÍCIA CONTÁBIL www.zappahoog.com.br 1 Responsabilidade do auditor, contador e perito 2 Responsabilidade do auditor frente

Programa de Educação Continuada para Auditores 2014 uma realização ZAPPA HOOG PERÍCIA CONTÁBIL www.zappahoog.com.br 1 Responsabilidade do auditor, contador e perito 2 Responsabilidade do auditor frente

RESOLUÇÃO CFC N.º 1.445/13

RESOLUÇÃO CFC N.º 1.445/13 Conselho Federal de Contabilidade COAF Conselho de Controle de Atividades Financeiras SABER PENSAR É MUITO MAIS DO QUE SABER FAZER PORQUE O ATO É MERO EFEITO ONDE A MENTE É A

RESOLUÇÃO CFC N.º 1.445/13 Conselho Federal de Contabilidade COAF Conselho de Controle de Atividades Financeiras SABER PENSAR É MUITO MAIS DO QUE SABER FAZER PORQUE O ATO É MERO EFEITO ONDE A MENTE É A

22 de setembro de 2015 Belo Horizonte Luciano Nunes

Palestra Quebra de sigilo bancário, fiscal e telefônico e sua repercussão nas cooperativas 22 de setembro de 2015 Belo Horizonte Luciano Nunes 1) NORMATIVIDADE PENAL CONTEMPORÂNEA; 2) DIREITOS CONSTITUCIONAIS

Palestra Quebra de sigilo bancário, fiscal e telefônico e sua repercussão nas cooperativas 22 de setembro de 2015 Belo Horizonte Luciano Nunes 1) NORMATIVIDADE PENAL CONTEMPORÂNEA; 2) DIREITOS CONSTITUCIONAIS

TRABALHO ELABORADO PELO VICE-PRESIDENTE C COORDENADOR DA COMISSÃO CFC/COAF CONTADOR ENORY LUIZ SPINELLI

TRABALHO ELABORADO PELO VICE-PRESIDENTE DE DESENVOLVIMENTO C OPERACIONAL DO CFC COORDENADOR DA COMISSÃO CFC/COAF CONTADOR ENORY LUIZ SPINELLI DESENVOLVIMENTO I - CONCEITO DE LAVAGEM DE DINHEIRO II - CONTEXTO

TRABALHO ELABORADO PELO VICE-PRESIDENTE DE DESENVOLVIMENTO C OPERACIONAL DO CFC COORDENADOR DA COMISSÃO CFC/COAF CONTADOR ENORY LUIZ SPINELLI DESENVOLVIMENTO I - CONCEITO DE LAVAGEM DE DINHEIRO II - CONTEXTO

ANO XXVIII ª SEMANA DE OUTUBRO DE 2017 BOLETIM INFORMARE Nº 41/2017

ANO XXVIII - 2017-2ª SEMANA DE OUTUBRO DE 2017 BOLETIM INFORMARE Nº 41/2017 ASSUNTOS CONTÁBEIS PREVENÇÃO À LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO - PROFISSIONAIS E ORGANIZAÇÕES CONTÁBEIS

ANO XXVIII - 2017-2ª SEMANA DE OUTUBRO DE 2017 BOLETIM INFORMARE Nº 41/2017 ASSUNTOS CONTÁBEIS PREVENÇÃO À LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO - PROFISSIONAIS E ORGANIZAÇÕES CONTÁBEIS

I - EFPC: as entidades fechadas de previdência complementar;

INSTRUÇÃO SPC N o 20, DE 1 o DE FEVEREIRO DE 2008 Estabelece orientações e procedimentos a serem adotados pelas entidades fechadas de previdência complementar - EFPC em observância ao disposto no art.

INSTRUÇÃO SPC N o 20, DE 1 o DE FEVEREIRO DE 2008 Estabelece orientações e procedimentos a serem adotados pelas entidades fechadas de previdência complementar - EFPC em observância ao disposto no art.

Políticas Corporativas

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE PREVENÇÃO AO CRIME DE LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE PREVENÇÃO AO CRIME DE LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada pela Lei 12.683/12)

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada pela Lei 12.683/12)

Senado Federal Subsecretaria de Informações

Senado Federal Subsecretaria de Informações LEI Nº 9.613, DE 3 DE MARÇO DE 1998 Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro

Senado Federal Subsecretaria de Informações LEI Nº 9.613, DE 3 DE MARÇO DE 1998 Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro

O que faz o COAF? Brasília,julho de 2019

O que faz o COAF? Brasília, Brasília,julho de 2019 1 ÍNDICE O COAF... 3 Origem das informações recebidas pelo COAF... 4 Destinatários dos Relatórios de Inteligência Financeira (RIF)... 5 O COAF não é um

O que faz o COAF? Brasília, Brasília,julho de 2019 1 ÍNDICE O COAF... 3 Origem das informações recebidas pelo COAF... 4 Destinatários dos Relatórios de Inteligência Financeira (RIF)... 5 O COAF não é um

CIRCULAR Nº 3.654, DE 27 DE MARÇO DE 2013

CIRCULAR Nº 3.654, DE 27 DE MARÇO DE 2013 Altera a Circular nº 3.461, de 24 de julho de 2009, que consolida as regras sobre os procedimentos a serem adotados na prevenção e combate às atividades relacionadas

CIRCULAR Nº 3.654, DE 27 DE MARÇO DE 2013 Altera a Circular nº 3.461, de 24 de julho de 2009, que consolida as regras sobre os procedimentos a serem adotados na prevenção e combate às atividades relacionadas

POLÍTICA DE COMBATE E PREVENÇÃO À LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO W. ADVISORS - ENGENHARIA FINANCEIRA LTDA.

POLÍTICA DE COMBATE E PREVENÇÃO À LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO W. ADVISORS - ENGENHARIA FINANCEIRA LTDA. ( Sociedade ) CAPÍTULO I - OBJETIVO Versão: Março/2018 1.1. A presente Política

POLÍTICA DE COMBATE E PREVENÇÃO À LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO W. ADVISORS - ENGENHARIA FINANCEIRA LTDA. ( Sociedade ) CAPÍTULO I - OBJETIVO Versão: Março/2018 1.1. A presente Política

Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção

Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação

Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação

Crime de Lavagem de Dinheiro

CONHECIMENTOS BANCÁRIOS Crime de Lavagem de Dinheiro Prof. Nelson Guerra - Ano 2012 CRIME DE LAVAGEM DE DINHEIRO CONCEITO Lavagem de dinheiro é uma expressão que se refere a práticas econômico-financeiras

CONHECIMENTOS BANCÁRIOS Crime de Lavagem de Dinheiro Prof. Nelson Guerra - Ano 2012 CRIME DE LAVAGEM DE DINHEIRO CONCEITO Lavagem de dinheiro é uma expressão que se refere a práticas econômico-financeiras

Política de Prevenção a Lavagem de Dinheiro e Fraudes

Política de Prevenção a Lavagem de Dinheiro e Fraudes 1.0 Lavagem de Dinheiro Lavagem de dinheiro é o processo pelo qual agentes criminosos tentam disfarçar a verdadeira origem do capital proveniente de

Política de Prevenção a Lavagem de Dinheiro e Fraudes 1.0 Lavagem de Dinheiro Lavagem de dinheiro é o processo pelo qual agentes criminosos tentam disfarçar a verdadeira origem do capital proveniente de

PROBLEMA: DROGAS - CRIME ORGANIZADO. RESPOSTA: Convenção de Viena PRIVAR OS CRIMINOSOS DOS PRODUTOS DO CRIME COMO:

Contexto Histórico Década de 80 PROBLEMA: DROGAS - CRIME ORGANIZADO RESPOSTA: Convenção de Viena - 1988 PRIVAR OS CRIMINOSOS DOS PRODUTOS DO CRIME COMO: ENGAJAR O SISTEMA FINANCEIRO Conheça seu Cliente

Contexto Histórico Década de 80 PROBLEMA: DROGAS - CRIME ORGANIZADO RESPOSTA: Convenção de Viena - 1988 PRIVAR OS CRIMINOSOS DOS PRODUTOS DO CRIME COMO: ENGAJAR O SISTEMA FINANCEIRO Conheça seu Cliente

Polı tica de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção

Polı tica de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação das atividades operacionais e controles internos da JOURNEY CAPITAL às normas pertinentes

Polı tica de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação das atividades operacionais e controles internos da JOURNEY CAPITAL às normas pertinentes

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO ÁREA EMITENTE NÚMERO EMISSÃO VERSÃO/REVISÃO CONTROLES INTERNOS / PLD

DENOMINAÇÃO POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO ÁREA EMITENTE NÚMERO EMISSÃO VERSÃO/REVISÃO CONTROLES INTERNOS / PLD 16.2012 20.08.2012 01.00 Todos os colaboradores de nossa instituição, de todos

DENOMINAÇÃO POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO ÁREA EMITENTE NÚMERO EMISSÃO VERSÃO/REVISÃO CONTROLES INTERNOS / PLD 16.2012 20.08.2012 01.00 Todos os colaboradores de nossa instituição, de todos

PROVA DISCURSIVA P 4

PROVA DISCURSIVA P 4 Nesta prova, faça o que se pede, usando, caso queira, os espaços para rascunho indicados no presente caderno. Em seguida, transcreva os textos para o CADERNO DE TEXTOS DEFINITIVOS

PROVA DISCURSIVA P 4 Nesta prova, faça o que se pede, usando, caso queira, os espaços para rascunho indicados no presente caderno. Em seguida, transcreva os textos para o CADERNO DE TEXTOS DEFINITIVOS

Treinamento de Prevenção a Lavagem de Dinheiro

Treinamento de Prevenção a Lavagem de Dinheiro 1. Introdução O objetivo deste treinamento é o de orientar os Colaboradores, Parceiros, Fornecedores e Terceiros com os quais a Companhia mantém relacionamento

Treinamento de Prevenção a Lavagem de Dinheiro 1. Introdução O objetivo deste treinamento é o de orientar os Colaboradores, Parceiros, Fornecedores e Terceiros com os quais a Companhia mantém relacionamento

COMUNICADO TÉCNICO IBRACON N.º 01/2014

COMUNICADO TÉCNICO IBRACON N.º 01/2014 OBJETIVO Orientação aos Auditores Independentes sobre as Comunicações ao Conselho de Controle de Atividades Financeiras em atendimento aos requisitos da Lei n. o

COMUNICADO TÉCNICO IBRACON N.º 01/2014 OBJETIVO Orientação aos Auditores Independentes sobre as Comunicações ao Conselho de Controle de Atividades Financeiras em atendimento aos requisitos da Lei n. o

INSTRUÇÃO CVM Nº 463, DE 08 DE JANEIRO DE 2008.

Altera a Instrução CVM nº 301, de 16 de abril de 1999, e dispõe acerca dos procedimentos a serem observados para o acompanhamento de operações realizadas por pessoas politicamente expostas. A PRESIDENTE

Altera a Instrução CVM nº 301, de 16 de abril de 1999, e dispõe acerca dos procedimentos a serem observados para o acompanhamento de operações realizadas por pessoas politicamente expostas. A PRESIDENTE

Palestra. Fiscalização Preventiva: "Orientações e Procedimentos" Agosto/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (Núcleo de Relacionamento) E-mail: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (Núcleo de Relacionamento) E-mail: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Prevenção Contra fraudes e prevenção à lavagem de dinheiro

Prevenção Contra fraudes e prevenção à lavagem de dinheiro Conteúdo Programático I Introdução II Fraudes III Prevenção à Lavagem de Dinheiro IV -`PEP Pessoa Exposta Politicamente V Outras Informações Legislação

Prevenção Contra fraudes e prevenção à lavagem de dinheiro Conteúdo Programático I Introdução II Fraudes III Prevenção à Lavagem de Dinheiro IV -`PEP Pessoa Exposta Politicamente V Outras Informações Legislação

DIRETRIZ ANBIMA DE INVESTIMENTOS NO EXTERIOR Nº [ ] CAPÍTULO I OBJETIVO E ABRANGÊNCIA CAPÍTULO II REGRAS GERAIS

![DIRETRIZ ANBIMA DE INVESTIMENTOS NO EXTERIOR Nº [ ] CAPÍTULO I OBJETIVO E ABRANGÊNCIA CAPÍTULO II REGRAS GERAIS](/thumbs/92/109574109.jpg "DIRETRIZ ANBIMA DE INVESTIMENTOS NO EXTERIOR Nº [ ] CAPÍTULO I OBJETIVO E ABRANGÊNCIA CAPÍTULO II REGRAS GERAIS") DIRETRIZ ANBIMA DE INVESTIMENTOS NO EXTERIOR Nº [ ] CAPÍTULO I OBJETIVO E ABRANGÊNCIA Art. 1º. Esta diretriz tem por objetivo estabelecer regras e procedimentos para o Fundo de Investimento que aplicar

DIRETRIZ ANBIMA DE INVESTIMENTOS NO EXTERIOR Nº [ ] CAPÍTULO I OBJETIVO E ABRANGÊNCIA Art. 1º. Esta diretriz tem por objetivo estabelecer regras e procedimentos para o Fundo de Investimento que aplicar

COAF - Novas Regras para o Combate ao Crime de Lavagem de Dinheiro - Processo de Gestão Minimizando Riscos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E KYC

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E KYC JUNHO DE 2018 Sumário POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E KYC... 3 1.1. Apresentação... 3 1.2. Lavagem de Dinheiro... 3 1.3. Conceitos... 5 1.4.

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E KYC JUNHO DE 2018 Sumário POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E KYC... 3 1.1. Apresentação... 3 1.2. Lavagem de Dinheiro... 3 1.3. Conceitos... 5 1.4.

POLÍTICA DE COMBATE E PREVENÇÃO À LAVAGEM DE DINHEIRO

POLÍTICA DE COMBATE E PREVENÇÃO À LAVAGEM DE DINHEIRO Versão 2 Agosto 2016 INTRODUÇÃO A GUARDA INVESTIMENTOS GESTORA DE RECURSOS LTDA. (GUARDA INVESTIMENTOS) está obrigada a seguir as leis, regulamentos

POLÍTICA DE COMBATE E PREVENÇÃO À LAVAGEM DE DINHEIRO Versão 2 Agosto 2016 INTRODUÇÃO A GUARDA INVESTIMENTOS GESTORA DE RECURSOS LTDA. (GUARDA INVESTIMENTOS) está obrigada a seguir as leis, regulamentos

Responsabilidade dos Advogados. Igor Danilevicz Advogado Professor de Direito Tributário (UFRGS-PUCRS)

") Responsabilidade dos Advogados Igor Danilevicz Advogado Professor de Direito Tributário (UFRGS-PUCRS) 1 Responsabilidade Tributária CF Art. 146. Cabe à lei complementar: (...) III - estabelecer normas

Responsabilidade dos Advogados Igor Danilevicz Advogado Professor de Direito Tributário (UFRGS-PUCRS) 1 Responsabilidade Tributária CF Art. 146. Cabe à lei complementar: (...) III - estabelecer normas

expert PDF Trial COAF - Novas Regras para o Combate ao Crime de Lavagem de Dinheiro - Processo de Gestão "Minimizando Riscos" Setembro 2014

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO MAIO / 2016 SUMÁRIO 1.1. Introdução... 3 1.2. Lavagem de dinheiro... 3 1.3. Conceitos... 4 1.4. Ferramentas de Combate e Prevenção aos crimes de Lavagem de Dinheiro...

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO MAIO / 2016 SUMÁRIO 1.1. Introdução... 3 1.2. Lavagem de dinheiro... 3 1.3. Conceitos... 4 1.4. Ferramentas de Combate e Prevenção aos crimes de Lavagem de Dinheiro...

Prevenção e combate à lavagem de dinheiro (Lei 9.613/98)

") Prevenção e combate à lavagem de dinheiro (Lei 9.613/98) Conceito Lavagem de dinheiro conjunto de operações para ocultar a origem de dinheiro ou bens resultantes de atividades criminosas e integrar esse

Prevenção e combate à lavagem de dinheiro (Lei 9.613/98) Conceito Lavagem de dinheiro conjunto de operações para ocultar a origem de dinheiro ou bens resultantes de atividades criminosas e integrar esse

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO A GARIN adota as melhores práticas no conhecimento de seus clientes ( Clientes ) e na prevenção e combate à Lavagem de Dinheiro. Nesse sentido, a GARIN avalia

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO A GARIN adota as melhores práticas no conhecimento de seus clientes ( Clientes ) e na prevenção e combate à Lavagem de Dinheiro. Nesse sentido, a GARIN avalia

Art. 1º Os arts. 1º e 5º da Circular nº 3.461, de 24 de julho de 2009, passam a vigorar com a seguinte redação: "Art. 1º...

Consolida as regras sobre os procedimentos a serem adotados na prevenção e combate às atividades relacionadas com os crimes previstos na Lei nº 9.613, de 3 de março de 1998. A Diretoria Colegiada do Banco

Consolida as regras sobre os procedimentos a serem adotados na prevenção e combate às atividades relacionadas com os crimes previstos na Lei nº 9.613, de 3 de março de 1998. A Diretoria Colegiada do Banco

Fabyola Emilin Rodrigues - criminal Newton Coca Bastos Marzagão - cível

Fabyola Emilin Rodrigues - criminal Newton Coca Bastos Marzagão - cível RESPONSABILIDADE INDIVIDUAL DOS ADMINISTRADORES CENÁRIO ATUAL RESPONSABILIDADE CRIMINAL - PERSPECTIVA GLOBALIZADA Convenção de Viena

Fabyola Emilin Rodrigues - criminal Newton Coca Bastos Marzagão - cível RESPONSABILIDADE INDIVIDUAL DOS ADMINISTRADORES CENÁRIO ATUAL RESPONSABILIDADE CRIMINAL - PERSPECTIVA GLOBALIZADA Convenção de Viena

Lei Complementar 105, de 10 de janeiro de 2001

Lei Complementar 105, de 10 de janeiro de 2001 (DOU 11.1.2001) LGL\2001\236 LEI COMPLEMENTAR 105, DE 10 DE JANEIRO DE 2001 Dispõe sobre o sigilo das operações de instituições financeiras e dá outras providências.

Lei Complementar 105, de 10 de janeiro de 2001 (DOU 11.1.2001) LGL\2001\236 LEI COMPLEMENTAR 105, DE 10 DE JANEIRO DE 2001 Dispõe sobre o sigilo das operações de instituições financeiras e dá outras providências.

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO Sumário INTRODUÇÃO... 3 LAVAGEM DE DINHEIRO... 3 FERRAMENTAS DE COMBATE E PREVENÇÃO AOS CRIMES DE LAVAGEM DE DINHEIRO... 4 KNOW YOUR CLIENT KYC... 5 MONITORAMENTO...

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO Sumário INTRODUÇÃO... 3 LAVAGEM DE DINHEIRO... 3 FERRAMENTAS DE COMBATE E PREVENÇÃO AOS CRIMES DE LAVAGEM DE DINHEIRO... 4 KNOW YOUR CLIENT KYC... 5 MONITORAMENTO...

Política de Prevenção e Combate à Lavagem de Dinheiro

Política de Prevenção e Combate à Lavagem de Dinheiro Propriedade da Latitude Investment Partners Gestão e Finanças. Proibida a reprodução total ou parcial deste Código sem a devida autorização prévia.

Política de Prevenção e Combate à Lavagem de Dinheiro Propriedade da Latitude Investment Partners Gestão e Finanças. Proibida a reprodução total ou parcial deste Código sem a devida autorização prévia.

PROJETO DE LEI DO SENADO Nº 524, DE 2013

PROJETO DE LEI DO SENADO Nº 524, DE 2013 Dispõe sobre a obrigatoriedade de as instituições financeiras prestarem as informações que especifica aos seus clientes. O CONGRESSO NACIONAL decreta: Art. 1º As

PROJETO DE LEI DO SENADO Nº 524, DE 2013 Dispõe sobre a obrigatoriedade de as instituições financeiras prestarem as informações que especifica aos seus clientes. O CONGRESSO NACIONAL decreta: Art. 1º As

RESOLUÇÃO CNSP n 97, DE 2002

RESOLUÇÃO CNSP n 97, DE 2002 Regula o processo administrativo e estabelece critérios de julgamento a serem adotados pelo Conselho Diretor da SUSEP para aplicação de sanção às sociedades seguradoras, de

RESOLUÇÃO CNSP n 97, DE 2002 Regula o processo administrativo e estabelece critérios de julgamento a serem adotados pelo Conselho Diretor da SUSEP para aplicação de sanção às sociedades seguradoras, de

SUSEP propõe alterar norma sobre controles internos e compliance. Por Ingrid Bandeira Santos, Jaqueline Suryan e Luiz Eduardo Salles

Por Ingrid Bandeira Santos, Jaqueline Suryan e Luiz Eduardo Salles A Superintendência de Seguros Privados-SUSEP submeteu a Consulta Pública (nº 8/2018) minuta de Circular que propõe alterar as normas em

Por Ingrid Bandeira Santos, Jaqueline Suryan e Luiz Eduardo Salles A Superintendência de Seguros Privados-SUSEP submeteu a Consulta Pública (nº 8/2018) minuta de Circular que propõe alterar as normas em

REAG GESTORA DE RECURSOS LTDA.

REAG GESTORA DE RECURSOS LTDA. POLÍTICA DE SELEÇÃO, CONTRATAÇÃO E SUPERVISÃO DE GESTORES E FUNDOS DE TERCEIROS PARA ALOCAÇÃO MAIO DE 2017 Página 1 de 5 CAPÍTULO I INTRODUÇÃO APRESENTAÇÃO 1.1. A REAG Gestora

REAG GESTORA DE RECURSOS LTDA. POLÍTICA DE SELEÇÃO, CONTRATAÇÃO E SUPERVISÃO DE GESTORES E FUNDOS DE TERCEIROS PARA ALOCAÇÃO MAIO DE 2017 Página 1 de 5 CAPÍTULO I INTRODUÇÃO APRESENTAÇÃO 1.1. A REAG Gestora

I de tráfico ilícito de substâncias entorpecentes ou drogas afins; II de terrorismo e seu financiamento;

LEI N o 9.613, DE 3 DE MARÇO DE 1998 Dispõe sobre os crimes de lavagem ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; cria

LEI N o 9.613, DE 3 DE MARÇO DE 1998 Dispõe sobre os crimes de lavagem ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; cria

H. H. PICCHIONI S/A CORRETORA DE CÂMBIO E VALORES MOBILIÁRIOS DA ÁREA DE SUPORTE OPERACIONAL PREVENÇÃO À LAVAGEM DE DINHEIRO

A.A5 1/6 29/06/2012 DA ÁREA DE SUPORTE OPERACIONAL 1. CONTEÚDO DESTE DOCUMENTO PREVENÇÃO À LAVAGEM DE DINHEIRO Este documento contém os critérios relativos à identificação, registro e comunicação de operações

A.A5 1/6 29/06/2012 DA ÁREA DE SUPORTE OPERACIONAL 1. CONTEÚDO DESTE DOCUMENTO PREVENÇÃO À LAVAGEM DE DINHEIRO Este documento contém os critérios relativos à identificação, registro e comunicação de operações

POLÍTICA CONHEÇA SEU CLIENTE

ÍNDICE PÁGINA A SUA ORIGEM E IMPORTÂNCIA 02 B OBJETIVO 02 C ABRANGÊNCIA 02 D POLÍTICA CONHEÇA SEU 02 E CADASTRO DE 03 F APROVAÇÃO DO 03 G AVALIAÇÃO DE RISCO 05 H MANUTENÇÃO DE DOCUMENTAÇÃO CADASTRAL 05

ÍNDICE PÁGINA A SUA ORIGEM E IMPORTÂNCIA 02 B OBJETIVO 02 C ABRANGÊNCIA 02 D POLÍTICA CONHEÇA SEU 02 E CADASTRO DE 03 F APROVAÇÃO DO 03 G AVALIAÇÃO DE RISCO 05 H MANUTENÇÃO DE DOCUMENTAÇÃO CADASTRAL 05

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO Julho de 2017 Sumário 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. CONCEITOS... 3 4. REGULAMENTAÇÃO... 4 5. RESPONSABILIDADES... 5 6. AÇÕES DE PREVENÇÃO...

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO Julho de 2017 Sumário 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. CONCEITOS... 3 4. REGULAMENTAÇÃO... 4 5. RESPONSABILIDADES... 5 6. AÇÕES DE PREVENÇÃO...

Palestra. Gestão de Riscos, controles internos e compliance "melhores práticas" Fevereiro/2019

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

DECLARAÇÃO SOBRE PREVENÇÃO À LAVAGEM DE DINHEIRO (PLD) E AO FINANCIAMENTO DO TERRORISMO ( FT )

E AO FINANCIAMENTO DO TERRORISMO ( FT )") DECLARAÇÃO SOBRE PREVENÇÃO À LAVAGEM DE DINHEIRO (PLD) E AO FINANCIAMENTO DO TERRORISMO ( FT ) 1. Informação Institucional Nome (Razão Social): Banco Caixa Geral - Brasil S.A. (BCG - Brasil) Endereço:

DECLARAÇÃO SOBRE PREVENÇÃO À LAVAGEM DE DINHEIRO (PLD) E AO FINANCIAMENTO DO TERRORISMO ( FT ) 1. Informação Institucional Nome (Razão Social): Banco Caixa Geral - Brasil S.A. (BCG - Brasil) Endereço:

ANO XXVIII ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 39/2017

ANO XXVIII - 2017 4ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 39/2017 ASSUNTOS CONTÁBEIS RESOLUÇÃO CFC N 1.530, de 22.09.2017 (DOU de 28.09.2017) - Lei Nº 9.613/98 Disposições... Pág. 716 ASSUNTOS

ANO XXVIII - 2017 4ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 39/2017 ASSUNTOS CONTÁBEIS RESOLUÇÃO CFC N 1.530, de 22.09.2017 (DOU de 28.09.2017) - Lei Nº 9.613/98 Disposições... Pág. 716 ASSUNTOS

TRABALHOS TÉCNICOS Divisão Jurídica

TRABALHOS TÉCNICOS Divisão Jurídica A RESOLUÇÃO Nº 14/2006 DO CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS (COAF) E A SUBORDINAÇÃO DAS EMPRESAS IMOBILIÁRIAS Ary Jorge Almeida Soares Advogado A Resolução

TRABALHOS TÉCNICOS Divisão Jurídica A RESOLUÇÃO Nº 14/2006 DO CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS (COAF) E A SUBORDINAÇÃO DAS EMPRESAS IMOBILIÁRIAS Ary Jorge Almeida Soares Advogado A Resolução

COMUNICADO TÉCNICO IBRACON Nº 01/2014

COMUNICADO TÉCNICO IBRACON Nº 01/2014 Orientação aos Auditores Independentes sobre as Comunicações ao Conselho de Controle de Atividades Financeiras em atendimento aos requisitos da Lei nº 9.613/98 (alterada

COMUNICADO TÉCNICO IBRACON Nº 01/2014 Orientação aos Auditores Independentes sobre as Comunicações ao Conselho de Controle de Atividades Financeiras em atendimento aos requisitos da Lei nº 9.613/98 (alterada