Instituto Superior de Economia e Gestão Mestrado Ciências Actuariais Introdução aos Seguros. Ano lectivo 2007/2008

|

|

|

- Isabel Figueiroa Cabreira

- 8 Há anos

- Visualizações:

Transcrição

1 Instituto Superior de Economia e Gestão Mestrado Ciências Actuariais Introdução aos Seguros Risco de Taxa de Juro Modelo de Redington Ano lectivo 007/008 Prof. doutor Carlos Pereira da Silva Professor Catedrático do ISEG 1

2 1. PROBLEMÁTICA DA IMUNIZAÇÃO.NOS RAMOS NÃO VIDA 3. O MODELO DETERMINÍSTICO DE IMUNIZAÇÃO DE NOS RAMOS VIDA E PENSÕES 3.1 Definições 3. As condições de imunização de Redington

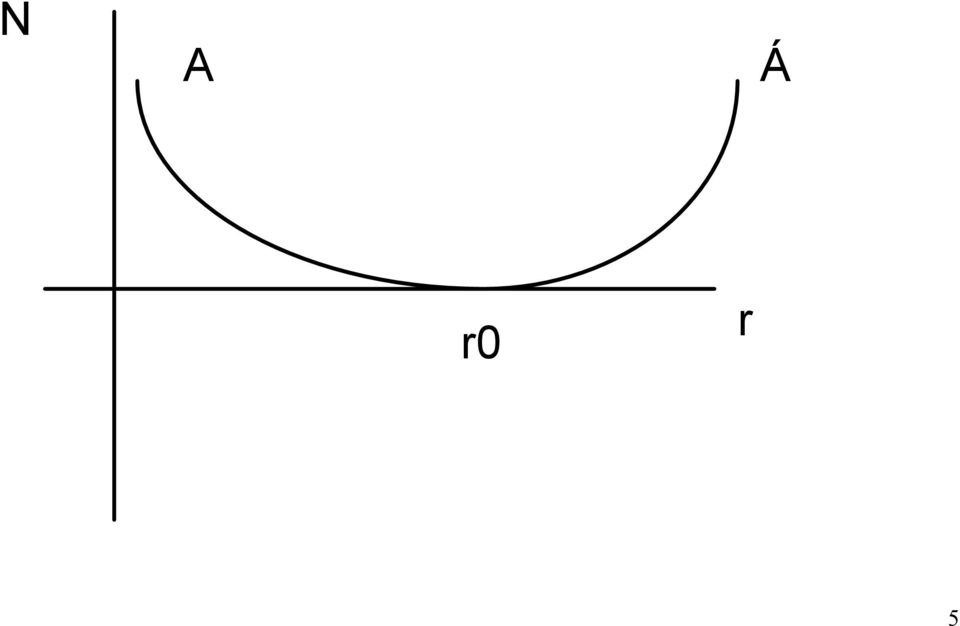

3 1. Problemática da imunização O risco financeiro das empresas de seguros está intimamente ligado à carteira de investimentos que cobre as responsabilidades técnicas assumidas nas carteiras de ramos de seguros. Os riscos podem ser ocasionados por variações da taxa de juro e/ou por falência dos emitentes de títulos que integram a carteira de investimentos. Se a maturidade efectiva da carteira de activos financeiros do segurador (duração) é superior à maturidade efectiva das suas responsabilidades do balanço, então o segurador está exposto ao risco de taxa de juro. Se as taxas de juros aumentam inesperadamenteo valor de mercado do segurador cai-o valor de mercado dos seus activos financeiros sofrerá perdas de capital superiores às das responsabilidades. Na ausência de opções implícitas nos seus contratos financeiros, a resposta do valor a mudanças inesperadas das taxas de juro são geralmente simétricas. Se as taxas de juro caem inesperadamente, o valor da empresa aumenta. 3

4 A figura seguinte ilustra o efeito das variações da taxa de juro no valor da seguradora que comercializa apólices de seguros temporários de curto prazo e investe as reservas matemáticas em empréstimos hipotecários de rendimento fixo a longo prazo: o aumento das taxas de juro ( r>0) diminui o valor da Empresa ( N<0). Sem opções implícitas nos empréstimos e nos contratos de seguros, a inclinação do pefil de exposição é dn dr = (1 + 1 r ) ( DL VL DA VA ) e vê-se que só quando DA = DL (por definição VA = VL) se tem dn dr = 0 4

( DL VL")

5 N A Á r0 r 5

6 . Nos ramos Não Vida As companhias de seguros podem reduzir a sua exposição a flutuações amplas no seu rendimento económico identificando e gerindo o risco de taxa de juro. Por isso, a não consideração, explicitamente, do risco da taxa de juro pode influenciar desnecessariamente a volatilidade do capital e o excedente económico, que poderiam ameaçar a solvência e a sobrevivência da empresa. Definimos o risco de taxa de juro como o efeito de mudanças não antecipadas das taxas de juro sobre o valor de mercado da carteira de activos financeiras ou de responsabilidades. No contexto de um segurador, o risco é que o valor actual das responsabilidades em carteira cresça mais rápidamente se as taxas de juro descem, ou desça menos rápidamente se as taxas de juro aumentem, do que o valor de mercado da carteira de activos financeiras. Tais movimentos relativos nos valores das carteiras podem perturbar o excedente económico do segurador. 6

7 Utilizando o princípio da duração como medida da sensibilidade à taxa de juro, o matching através da duração monetária de uma carteira de activos com duração monetária das responsabilidades correspondentes ajudará a imunizar a situação líquida da empresa contra os efeitos das mudanças das taxas de juro. Redington (195) aplicou esta técnica, pela primeira vez, à imunização das carteiras de activos e de passivos das companhias de seguros de vida, mas acrescentou-lhe a noção de dispersão, ou seja a influência dos desvios das durações dos fluxos activos e passivos em relação à respectiva duração. A duração é a medida da sensibilidade do valor presente do fluxo de cash-flows às mudanças da taxa de juro. Na prática, contudo, a duração é definida de várias maneiras. Neste texto utilizam-se dois conceitos de duração: a duração modificada e a duração monetária. A duração modificada explica a mudança percentual do valor da carteira em resultado de uma mudança de 1 ponto de base (0.1%) das taxas de juro. A medida da duração monetária explica a mudança no valor actual monetário absoluto em resultado de uma mudança de 100 pontos base das taxas de juro; é igual à duração modificada multiplicada pelo valor presente dos fluxos de pagamento subjacentes. 7

8 Se a duração monetária dos activos é igual à duração monetária das responsabilidades, o valor de mercado simultâneamente dos activos e responsabilidades mudará aproximadamente pelo mesmo montante monetário quando as taxas de juro mudam com pequenas variações. A companhia que adopta esta estratégia é dita imunizada contra o risco de taxa de juro. Quando o valor presente dos activos excede o valor presente das responsabilidades, é útil calcular como o excedente muda com as taxas de juro. A duração monetária do excedente é determinada subtraindo a duração monetária das responsabilidades da duração monetária dos activos. O resultado mostra como o valor monetário do excedente muda com variações pequenas nas taxas de juro. Mesmo uma ausência de duração activo/responsabilidade pequena pode resultar numa relativamente larga duração (ou sensibilidade à taxa de juro) do excedente. Isto acontece porque a dimensão do excedente é típicamente pequena relativamente à totalidade da carteira global, produzindo um efeito de alavancagem. 8

9 Considere-se um segurador cujo rácio de excedente em relação aos activos totais, em termos de valores de mercado, é 5%. Assuma-se que o valor de mercado dos activos é de 100 milhões. A duração modificada são de 5 para os activos e de para as responsabilidades, o que origina um desfazamento de duração de 3 anos. Qual é a implicação sobre a duração do excedente?. Uma forma de resposta a esta questão é converter a duração modificada numa duração monetária, multiplicando o valor de mercado dos activos (100 milhões) e das responsabilidades (75 milhões) pelas respectivas durações modificadas. A duração monetária é de 500 milhões para os activos e de 150 milhões para as responsabilidades. A diferença entre estas durações monetárias origina uma duração monetária para o excedente de 350 milhões. Dividindo a duração monetária do excedente pelo seu valor de mercado (5 milhões) dá-nos uma duração modificada do excedente, que neste caso é de 14. Uma mudança nas taxas de juro de 100 pontos de base produzirá aproximadamente uma mudança de 14% no verdadeiro valor económico, ou de mercado, do excedente - uma sensibilidade à taxa de juro extremamente elevada. 9

10 Podiamos usado directamente a duração modificada. Assuma-se que as taxas de juro aumentam 100 pontos base. Isto causa uma descida no valor de mercado dos activos de cerca de 5% e nas responsabilidades de cerca de %. Os activos são agora avaliados em cerca de 95 milhões e as responsabilidades em cerca de 73.5 milhões. O excedente reduz-se passando de 5 milhões para 1.5 milhões. A subida de 100 pontos base na taxa de juro reduziu o excedente de cerca de 3.5 milhões, o que significa uma mudança de 14%. Assim, a duração modificada do excedente é, novamente, de 14. Uma terceira via de análise é aplicar simplesmente a fórmula, que pode ser derivada de qualquer uma das soluções anteriores MV ( A ) MD s = ( MD A MD L ) * + MV ( S ) MD L onde, MDs = duração modificada do excedente MD A = duração modificada dos activos MD L = duração modificada das responsabilidades MV(A)= valor de mercado dos activos MV(S)= valor de mercado do excedente 10

11 Esta fórmula explica a ligação entre a ausência de duração, alavacangem, e duração do excedente. Suponha-se que a companhia em causa é uma seguradora de vida com um rácio de excedente típico de 4%. Dado que a companhia vida é altamente alavancada, o défice de duração de 3 anos implica uma maior volatilidade da posição de capital. Utilizando um dos procedimentos acima descritos, pode mostrar-se que a duração do excedente estaria perto de 80! (a duração efectiva poderia ser maior ou menor que 80 para um dado número de anos de desvio, dependendo dos níveis absolutos da duração). Quanto mais alavancada é a companhia, mais cuidado se deve ter na avaliação e gestão dos desvios de duração. Note-se que a implementação de uma estratégia de gestão do desvio de duração exige o conhecimento dos valores presentes dos activos e das responsabilidades. Vamos adimitir que as responsabilidades da companhia de seguros podem ser expressas como cash-flows de forma que a determinação do valor presente das responsabilidades é imediata. 11

.")

12 Contudo uma vez que os seguradores não alinham as suas responsabilidades nem a maior parte dos activos pelo mercado, existe na realidade algum risco de taxa de juro resultante do desvio entre durações de activos e responsabilidades?. A resposta, segundo Babbel e al.(1994) é inequívocamente positiva. Enquanto o valor contabilistico pode, a curto prazo, mascarar as relações económicas subjacentes, não pode no entanto mudá-las. A longo prazo, os resultados contabilísticos reflectirão os económicos. No entanto se a economia sofre mudanças significativas, os resultados contabilísticos podem mesmo assim reflectir estas mudanças no curto prazo. No princípio dos anos 80 muitos seguradores foram obrigados a compreenderem este conceito. Irónicamente, não foi a deterioração da situação económica, que obrigou muitas companhias a tomarem medidas. Antes porém, as fluctuações da taxa de juro foram tão importantes, que mesmo os resultados contabilísticos começaram a reflectir parcialmente a perigosa situação financeira. Os seguradores não podiam ignorar mais estes efeitos. Necessitando de liquidez para pagarem sinistros de apólices antigas e não desejando liquidar as suas obrigações de longo prazo com perdas de capital significativas, muitos seguradores subscreveram novos negócios nos quais o rácio combinado foi crescendo. 1

13 Para evitarem perdas correntes, assumiram perdas futuras. Adicionalmente, estes seguradores foram incapazes de aproveitar as oportunidades atractivas que prevaleciam no mercado de obrigações.(que o mercado reconhece o problema do risco de taxa de juro entre os seguradores não vida é evidenciado pelo facto destas empresas comandarem o preço das acções durante o período em que a sua exposição às fluctuações da taxa de juro é minimizado. Um segurador não vida não precisa necessáriamente de fazer o matching da duração monetária dos seus activos e responsabilidades; um matching exacto pode nem ser praticável nem desejável. Considere-se que a curva de rendimento é muitas vezes positivamente inclinada, especialmente no mercado de obrigações municipais. Neste enquadramento, investindo a curto prazo para casar a duração das suas responsabilidades, um segurador pode não sómente obter rendimento contabilístico mas também maiores rendimentos não antecipados.. Este sacríficio pode ser avaliado relativamente ao benefício ganho com a redução do risco de taxa de juro. uma companhia com reservas importantes e suficientes fundos próprios pode, de facto, querer reter algum risco de taxa de juro na antecipação de maiores rendimentos. 13

14 Os métodos para estimar a duração dos activos financeiros tem merecido atenção considerável. Neste estudo apresentamos quatro passos que uma companhia de seguros não vida deve seguir na determinação da sensibilidade à taxa de juro (duração) das suas responsabilidades: 1. identificar e quantificar os cash flows necessários para cobrir as responsabilidades (pagamento de sinistros).. identificar o calendário dos pagamentos de sinistros 3. aplicar uma fórmula de duração apropriada e examinar então como é que este resultado varia. 4. ajustar a duração das responsabilidades em função das influências dos prémios não adquiridos, acordos de resseguro, e de quaisquer padrões de fluxos de pagamentos únicos para despesas de regularização de sinistros. 14

15 3. O modelo determinístico de imunização de nos Ramos Vida e Pensões Um Fundo de Poupança está sujeito a riscos que afectam simultaneamente o activo e o passivo do balanço. No lado passivo trata-se da probabilidade de o montante das pensões efectivamente pagas(ex-post) diferir que se esperava pagar(ex-ante) com base nas hipóteses actuariais. Estas hipóteses dizem respeito ao turnover de pessoal, à taxa de mortalidade e à escala de salários, cujos valores verificados podem afastar-se das previsões iniciais. No lado activo, os riscos estão ligados à probabilidade de as aplicações financeiras disponíveis para liquidação dos benefícios de pensões, à medida que estes são exigiveis(ex-post) divergirem dos montantes que se esperava ter disponíveis (exante). 15

")

16 As hipóteses iniciais acerca da taxa de rendimento dos investimentos do fundo podem afastar-se da taxa de rendimento efectiva, pelo que o custo normal do plano pode ser afectado pelo desvio da capitalização das reservas. Os riscos activos e passivos não são totalmente independentes quando a causa dos mesmos são as variações da taxa de juro. Com efeito quer a taxa de rendimento dos activos, quer a de actualização das responsabilidades dependem do mesmo risco sistemático ligado ao comportamento do mercado financeiro e às diferentes taxas de juro aí oferecidas. Este último risco é o que está subjacente às técnicas de imunização Activo/Passivo que será objecto de tratamento especial. 3.1 Definições Segundo Redington (195), as ideias chave para uma política de matching de activos e responsabilidades são a duração e a dispersão. Define-se duração de um activo, DA, como o seu prazo médio até à maturidade, ou seja o número médio de anos ponderado pelo peso dos fluxos, até que todos estes ocorram. Para uma obrigação de maturidade T temos : 16

17 DA = T t At T F + t 1 (1 y ) t (1 y ) T = + m + m T At F + 1 (1 ) (1 y m ) T t y t = + m + com : y = Taxa de rentabilidade interna do título tm At= Valor do cupão no período t F =Valor do reembolso do título A dispersão do valor do título, IA, é dada por T A 1 t ( t DA) IA = VA t t= 1 ( 1+ ytm) coma Fluxo total no período t, t T t F A t T t= 1( 1 y ) ( 1 y ) VA = + + tm + VA= Valor actual do título tm e 17

( 1 y ) VA = + + tm + VA= Valor actual do título")

18 Da mesma forma a duração de uma responsabilidade (Utilizamos aqui o exemplo da renda temporária), DL, de prazo T e Fluxo L é dado por: DL T t Lt t = + y t 1 (1 = m ) T Lt t = + y t 1 (1 m ) Quando a probabilidade é igual à unidade a dispersão, IL, é dada pela expressão: IL = 1 VL T L ( t DL) t ( + y ) t t= 1 1 tm com VL valor actual da renda el t = Fluxo total no período t 18

t ( + y ) t t= 1 1 tm com VL valor actual da renda el t = Fluxo total no")

19 3. As condições de imunização de Redington Suponhamos, por conveniência de raciocínio, que uma Companhia de Seguros só explora Rendas Certas Temporárias de termos postecipados e que para fazer face às suas responsabilidades investe em obrigações de cupão nominal e duração idêntica a cada termo da renda. A responsabilidade actual do segurador por unidade de capital é dada por: n VL = Lt t=1 v t e a cobertura dessa responsabilidade é dada por: n VA = At t=1 v t 19

20 Diz-se que a responsabilidade do segurador está perfeitamente fundeada se VA > VL. Isto significa que o valor dos activos é suficiente para fazer face aos pagamentos periódicos de todos os compromissos da Companhia. No caso de se verificar VA <VL, o valor do fundo seria insuficiente para o segurador poder honrar os seus compromissos, devendo nesse caso depositar o seu balanço. A situação de matching perfeito verificar-se-ia quando VA = VL. 0

21 Defina-se a situação liquida, N, por N = VA VL T N = ( At Lt ) t r t t = 1 ( 1+ ) ( 1+ r ) com: r=taxa de juro L t = fluxos financeiros passivos no fim da anuidade t A t= fluxos financeiros activos no fim da anuidade t Na situação de matching perfeito da Situação Líquida tem-se segundo Redington : N = VA VL = 0 1

22 As duas Condições de Imunização de Redington A primeira condição "A duração dos fluxos das responsabilidades deve ser igual à duração das receitas dos activos de cobertura". N é uma função decrescente da taxa de juro para valores de r inferiores àquele que fa N=0, e uma função crescente para valores superiores ao que faz N=0.

23 Com efeito no ponto r0 exige-se que: dn dr n t 1 = t ( ) ( 1 ) = 0 + t = 1 Lt At r Ora, DA = e DL = então n t At 1+ r t = 1 VA VL ( ) n t Lt 1+ r t = 1 ( ) t t dn dr 1 ( 1+ r) ( ) = DL VL DA VA Vê-se que só quando DA = DL (por definição VA = VL) se tem dn dr = 0 3

24 A segunda condição "o valor dos fluxos das receitas deve ser mais disperso em torno da respectiva duração do que o valor dos fluxos dos pagamentos". Esta condição exige que: d N 0 dr no ponto em que a primeira condição é satisfeita (VA x DA = VL x DL) Prova-se 1 que: d N = (1 + r) dr ( DA VA DL VL IL+ IA+ DL DA) é maior ou igual a zero quando IA >IL com: 1 Cf. Bierwag (1987). 4

25 1 t IA = VA n A ( t DA) t ( + r) t = 1 1 e 1 IL = VL n L ( t DL) t ( + r) t t = 1 1 em que IA e IL são a dispersão dos activos e das responsabilidades, respectivamente. 5

26 O Matching de Activos e Responsabilidades - Imunização 1. Introdução ao Modelo de Redington A teoria da imunização de Redington não representa uma situação de equílibrio uma vez que admite a existência de lucros de arbitragem consequência das variações da taxa de juro. As prestações do fundo são representadas por LT com t(0<t<t) maturidade do passivo Assume-se que os LT são certos.. Da mesma forma At representa os rendimentos dos Activos pagos em t. Seja δ (constante) a taxa de juro continua. Assuma-se que a curva de juro é horizontal. 6

27 Suponha-se que VA (Valor actual dos Activos)=VL(Valor actual das Responsabilidades) VA e VL = ) = T T A L 0 0 t t exp( δt) dt exp( δt) dt 7

28 Se no próximo instante δ varia de um pequeno montante ε os novos valores de VA e VL são VA =VA+ ε e VL =VL+ ε.. Utilizando a expansão em série de Taylor para N =VA -VL, Redington mostra que enquanto VA VL = δ δ e VA VL > δ δ 1ª Condição ª Condição então VA' VL' O Fundo está Imunizado contra o risco de taxa de juro 8

29 Exemplo. Seja um capital diferido a prémio puro a pagar no fim de 10 anos. Se ignorarmos a mortalidade e o valor do contrato for 100 o segurador pode investir em dois activos: Seja um cupão zero a 5 anos e um cupão zero a 10 anos. Se δ=8% então o valor actual do capital diferido é 100*exp(-0.08*10)= Para conseguir imunizar a carteira, os montantes do prémio a serem investidos nos dois títulos (λ1 a 5 anos e λ a 10 anos) são dados pela solução do sistema de equações seguinte: λ 1 *exp(-0.08*5)+ λ *exp(-0.08*15)=100 exp(-0.08*10) 5*λ 1 *exp(-0.08*5)+ 15*λ *exp(-0.08*15)=10*100 exp(-0.08*10) que fornece λ1= 50*exp(-0.4)= λ= 50*exp(0.4)=

30 Neste caso o valor de VA VL δ δ é 5*λ1*exp(-0.4)+5*λ*exp(-1.) exp(-0.8)=150 exp(-0.8)(1+9-8)>0. Na ausência de custos de transacção este resultado implica a existência de lucros de arbitragem para um investidor que pode endividar-se e aplicar à mesma taxa de juro. De facto utilizando a série de Taylor prova-se que N( r+ r) N( r) + N'( r) δ + 1 N''( r)( r) como N ''( r) >0 então N ( r+ r) > N( r). Num ambiente de estrutura a prazo estocástica estes lucros são eliminados. 30

31 . Noções básicas do pricing de obrigações com taxas de juro estocásticas.1. A modelização estocástica da taxa de juro Uma obrigação é um contrato que rende um montante conhecido num prazo futuro, chamado maturidade t=t. A obrigação emitida pelo Estado ou pelas empresas pode também pagar um cupão em períodos fixos do tempo durante a vida do contrato. Se não existir cupão a obrigação é chamada de cupão zero (zero cupon). Seja V o valor actual da obrigação dependente do tempo, V(t). Seja Z o valor nominal do contrato: tem-se V(T)=Z Queremos saber o valor da obrigação para qualquer período t<t. Precisamos de modelizar primeiro a taxa de juro estocástica de longo prazo. 31

32 Suponhamos que a taxa de juro de curto prazo, r, é governada pela equação estocástica dr=ω(r,t)dx+u(r,t)dt 1) A forma funcional de ω(r,t) e u(r,t) determina o comportamento da taxa de juro. Quando as taxas de juro seguem uma equação diferencial estocástica do tipo 1) o preço da obrigação é da forma V(r,t); a dependência de T verifica-se em V(r,T)=Z. Sejam duas obrigações de maturidade T1 e T. e o protafólio Π composto de 1 obrigação de maturidade T1 e preço V1 e de - obrigação de maturidade T e preço V. Então o seu valor será: Π=V1- V A mudança no valor dπ no periodo dt, após aplicação do lema de ITO às funções de r e de t é: V1 dπ = dt t V1 + dr r + 1 ω V1 dt r V ( t dt V + r dr + 1 ω V r dt) 3 )

33 De ) vemos que escolhendo o seguinte V1 = r V r eliminamos a componente aleatória dr em dπ. Tem-se então: V V V r V V dπ= [ + ω dt + ω / 1 ( ) dt] 3) t r V / r t r Utilizando um raciocinio de arbitragem que afirma que um activo sem risco deve render a taxa de juro sem risco rdπ/π=rdt. Então r V1/ dr dv / dr V1 t 1 V1 r V1/ dr dv / dr V t V r [ V * V ] dt = + ω + ( + ω ) ]* dt 1 1 Rearrumando os termos em V1 no membro da esquerda e os termos em V no membro da direita vem: 33

34 V1 1 V V V V V ω rv ω rv ) / = ( + ) / t r r t r r ( Esta equação tem duas incógnitas. Contudo o membro da esquerda só é função de T1 mas não de T e o membro da direita só é função de T mas não de T1. A única maneira de isto ser possível é que ambos os membros sejam independentes da data de maturidade. Eliminando o indice de V tem-se: V t 1 V ω r ( + V rv ) / r = α( r, t) Façamos α(,) rt = ω(,) rtλ(,) urt (,) 34

35 35 A equação do preço da obrigação de cupão zero é então 0 ) ) ( 1 ( = + + rv r V u r V t V λω ω com λ o preço de mercado do risco Π + Π + Π Π = Π Π = = 1 1 * * 1 r r u t r e r ω µ ω σ σ µ λ Repare-se que ω 1 Π Π r é a duração estocástica

36 .. Soluções da equação do preço Consideram-se apenas certas formas funcionais especiais para ω e u da equação 1) que, pode demonstrar-se, são as formas gerais mais compativeis com uma classe particular de soluções operacionais da equação de preço. Assume-se que ω e u têm a seguinte forma ω (r,t)=[α (t)r-β(t)] 1/ u= {γ(t)r-η (t)+λ(r,t)* [α (t)r-β(t)] 1/ } Aplicando restrições adequadas às funções dependentes do tempo, podemos assegurar que o modelo aleatório da equação 1) tem as seguintes propriedades económicas plausíveis podemos evitar taxas de juro negativas A taxa à vista pode ser limitada no seu nível mínimo por um número positivo se fizermos α (t)>0 e β(t)>=0. O limite mínimo é então β/α. No caso especial de α(t)=0 devemos fazer β(t)>=0 36

37 podemos obrigar o movimento da taxa de juro à vista a regressar à média. Para um grande (pequeno) r a taxa de juro tenderá a descer (aumentar) em relação à média, que pode ser uma função do tempo. Adicionalmente, obrigando a que r aumente se atingir o seu limite mínimo β/α. Fazemos então η (t)> β(t)* γ(t)/ α (t)+ α (t)/ A solução de Cox, Ingersoll e Ross (CIR) impõe β=0 ou seja independência dos pârametros em relação ao tempo. 37

38 .3. Aplicação prática Seja P(r,T) um título de cupão zero com r a taxa de juro à vista e P satisfazendo a equação P t P 1 P + f + rp r r = 0 Na maturidade o preço do cupão é 1 por definição Cox, Ingersoll e Ross propõem que o processo de taxa de juro dr seja reversível em relação à média, ou seja dr = k( µ r) dt + σ rdz com k,µ e σ constantes positivas. A solução para a equação diferencial é então 38

39 39 [ ] ) ( ) exp ( ),, ( T B r A T s t r P = [ ] + + = ) exp( ) exp( (1 ) ( ) exp ( ) ( t t k t k k t A λ λ λ λ λ λ σ µ [ ] + + = ) exp( ) exp( ) 1 ( )) exp( (1 ) ( t t k t t B λ λ λ λ λ e λ σ = + k

40 Esta solução fornece uma curva de juro que é crescente para valores baixos da taxa de juro corrente r(t) e decrescente para valores elevados da taxa de juro corrente. Seja o exemplo de Redington anteriormente estudado.se os activos cobrirem exactamente as responsabilidades AT=LT para qualquer T então T P( r, t) A dt = P( r, t) L 0 t T 0 t dt Neste caso de matching absoluto o fundo está perfeitamente imunizado independentemente do processo de formação do preço É ainda possível conseguir uma posição imunizada quando os preços dos títulos são dados por P(r,t) sem se chegar ao extremo de matching absoluto. O que já não é possível é obter ganhos de arbitragem nestas circuntâncias. A posição imunizada condicional à taxa de juro corrente r é obtida fazendo com que a componente estocástica desapareça. Se 40 VL=VA

41 com VA = PrT (, ) A 0 L T dt VL = P(, r T) dt 0 T a componente estocástica do rendimento será, VA ( ρ r VL ρ ) dz r com base na equação dp P P 1 P = ( + f + ) dt t r r + P ρ r dz 41

42 f e ρ são respectivamente a componente deterministica e a componente estocástica da variação da taxa de juro dr dr=f(r,t)dt+ρ(r,t)dz Seleccionando convenientemente a carteira de activos tem-se VA r = VL r e a posição será imunizada com rendimento total nulo. A posição imunizada é válida só para a taxa de juro corrente e para a estrutura actual de maturidades das responsabilidades. A posição de imunização deve ser ajustada continuamente para acomodar as mudanças nestes pârametros. 4

43 Note-se que para obter VL r P r (, rt) precisamos de conhecer para todas as maturidades T de juro. O prazo médio dos activos é dado por VA r /VA Em literatura financeira este conceito chama-se duração. Para conseguir obter a imunização da carteira com modelos estocásticos o prazo médio dos activos deve ser igual ao prazo médio das responsabilidades tal como na teoria de Redington. 43

44 Ilustremos agora o nosso raciocinio com o exemplo anterior e façamos a comparação com os resultados do modelo deterministico COMPARAÇÃO ENTRE PREÇOS DE OBRIGAÇÃO E DURAÇÃO DE UM TÍTULO DE VALOR NOMINAL DE 100, CALCULADOS PELO MODELO DETERMINÍSTICO E PELO MODELO DE COX, INGERSOLL E ROSS A taxa de juro sem risco é r=0.07 MATURIDADE TAXA INSTANTANEA DE JURO E 5% 6% 8% 9% DURAÇÃO Det CIR Det CIR Det CIR Det CIR Det CIR Parâmetros CIR: σ = u=0.07 k=1 r=

45 à taxa de juro de 7% o valor da carteira seria: Modelo deterministico Modelo CIR Preço duração preço duração O sistema de equações é agora λ1pr (,) 5 + λ λ Pr (, 15) = 100Pr (, 10) P λ r r P r r P (,) + (, ) = (, r r ) Os valores de λ1 e λ são dados pela equação CIR. Os valores são apresentados no quadro seguinte Montantes de títulos de 5 e de 15 anos para imunizar a posição de responsabilidades a 10 anos. 45

46 Taxa de juro instantanea Modelo deterministico Modelo CIR λ1 λ λ1 λ Os comentários seguintes ajudam a comprender o problema. Uma pequena mudança da taxa de juro no modelo deterministico induz um movimento que atinge a totalidade da curva de juro. Isto tem um impacto dramático no preço do activo de longo prazo. Neste modelo o preço do activo longo é muito sensível às mudanças da taxa de juro. O prazo médio que pode ser tomado como a medida do risco do título a respeito das variações da taxa de juro é igual a T, o prazo para a maturidade. No modelo de CIR a taxa local de juro possui um mecanismo de retorno à média. 46

47 Por isso as mudanças da taxa de juro à vista têm um efeito mais pronunciado nos rendimentos de curto prazo e os prazos médios são inferiores às dos respectivos valores do modelo deterministico. Como o efeito sobre o valor dos activos longos é menos arriscado o modelo estocástico dá lugar a um maior investimento nos títulos de longo prazo. 47

48 Anexo Exemplo de aplicação das Condições de Redington 1. Seja a seguinte responabilidade de uma Companhia de Seguros: Pagar no fim do período de 5 - Esc Pagar no fim do período de 8 - Esc Se a taxa de juro do mercado for de 10% a soma actualizada das responsabilidades é L V = 609 L 5 8 V = 1418 L V = 1867 T 48

49 A duração das responsabilidades é igual á soma ponderada das durações individuais L L L L D = T D * 5 W + 5 D * 8 W L 8 L L W = t V t V L T L W = L W = D L T = 0.33 * * 8 A dispersão do fluxo de responsabilidades é L L L L L IT w *( 5 D ) T w *( 8 D ) T = = 49

50 Suponhamos que no final do ano 7 a seguradora recebia um fluxo de Esc A V = A D = 7 7 A I = (7 7) = 0 7 Assim N = A - L e as responsabilidades estão perfeitamente cobertas e respeita-se a primeira condição de redington D A = D L A ª condição também é verificada uma vez que a dispersão dos fluxos activos é superior à dispersão dos fluxos passivos A A A A A IT = w 3 *( 3 D T ) + w10 *( 10 D T ) = 1 I e T A L = > T = 1 I 50

51 Suponha que a taxa de juro evolui como no quadro seguinte: R V A V L N = V A - V L Ou seja para todos os valores de R diferentes de 10% temos N<0. Não satisfaz a ª condição de Redington apesar de D L = D A = 7 51

52 . As responsabilidades obdecem às características do exemplo. Os fluxos verificam no final do 3º ano e no final do 10º ano, respectivamente: A 3 V = 1066 * (1.10) 3 A 10 V = 7609 * (1.10) 10 Então A A A V = T V 3 V 10 D = 7 A + = 1868 A I T A A = w * ( D ) + A w * ( ) = 10 A W = A W =

53 Reproduzindo os valores do quadro anterior com as alterações apropriadas temos: R V A V L N = V A - V L Vê-se que a Situação Líquida permanece sempre positiva, para taxas inferiores ou superiores a 10% e, que existem ganhos de arbitragem sem risco 53

54 Bibliografia Boyle, P (1978). Immunization under stochastic models of the term structure. Journal of The Institute of Actuaries, vol 105, Part II, nº 49 Cox, J., Ingersoll, J.&Ross,S. (1977). A Theory of the Term Structure of Interest-Dependent Claims. Wester Finance Association Meetings, Clifornia, June Vasicek, O. (1977). An Equilibrium Characterization of the Term Structure, Journal of Financial Economics, 5. Redington, F. (195). Review of the Principles of Office Life Valuations. Journal of the Institute of Actuaries,

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

COMPLEMENTOS DE TAXAS DE JURO Mestrado em Finanças ISCTE Business School EXAME - Resolução 15/05/08 Duração: 2.0 horas

COMPLEMENOS DE AXAS DE JURO Mestrado em Finanças ISCE Business School EXAME - Resolução 15/05/08 Duração:.0 horas CASO 1 Responda (sucinta e objectivamente) a somente duas das seguintes questões: a) Comente

COMPLEMENOS DE AXAS DE JURO Mestrado em Finanças ISCE Business School EXAME - Resolução 15/05/08 Duração:.0 horas CASO 1 Responda (sucinta e objectivamente) a somente duas das seguintes questões: a) Comente

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO UNIVERSIDADE TÉCNICA DE LISBOA FINANÇAS. MBA 2006/2007 (1º Bloco) Caderno de Exercícios. José Azevedo Pereira

Caderno de Exercícios. José Azevedo Pereira") INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO UNIVERSIDADE TÉCNICA DE LISBOA FINANÇAS MBA 2006/2007 (1º Bloco) Caderno de Exercícios José Azevedo Pereira I O Conceito de VAL Exercício 1 Na figura seguinte, o

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO UNIVERSIDADE TÉCNICA DE LISBOA FINANÇAS MBA 2006/2007 (1º Bloco) Caderno de Exercícios José Azevedo Pereira I O Conceito de VAL Exercício 1 Na figura seguinte, o

Objectivo. Ephi-ciência Financeira Tópicos Avançados sobre Opções -III. Definição e Carcterização de Opções Tipos de Opções Princípios de Avaliação

Tópicos Avançados sobre Opções -III Objectivo Definição e Carcterização de Opções Tipos de Opções Princípios de Avaliação João Cantiga Esteves Senior Partner 1 ACTIVOS FINANCEIROS DERIVADOS MODELO BLACK-SCHOLES

Tópicos Avançados sobre Opções -III Objectivo Definição e Carcterização de Opções Tipos de Opções Princípios de Avaliação João Cantiga Esteves Senior Partner 1 ACTIVOS FINANCEIROS DERIVADOS MODELO BLACK-SCHOLES

Ramo Vida. João Paulo Tomé Calado

A gestão de activos Ramo Vida Objectivos Política de investimentos; Tipos de risco; A gestão dos riscos financeiros dos fundos de pensões; Estratégias de gestão; Definição da performance da carteira; Conceito

A gestão de activos Ramo Vida Objectivos Política de investimentos; Tipos de risco; A gestão dos riscos financeiros dos fundos de pensões; Estratégias de gestão; Definição da performance da carteira; Conceito

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Comentários sobre as regras de controle de solvência das seguradoras

Comentários sobre as regras de controle de solvência das seguradoras I) Introdução Francisco Galiza Mestre em Economia (FGV) Professor do MBA-Gestão Atuarial e Financeira (USP) Ao final de 1998, a Susep

Comentários sobre as regras de controle de solvência das seguradoras I) Introdução Francisco Galiza Mestre em Economia (FGV) Professor do MBA-Gestão Atuarial e Financeira (USP) Ao final de 1998, a Susep

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

Módulo 3. Arbitragem e Valorização de Contratos de Futuros.

Módulo 3 Arbitragem e Valorização de Contratos de Futuros. Arbitragem - Definição V(0)=0 e V(t,ω)>0, para todos ω Investimento Inicial = 0 e Ganho > 0 Certo! Preço a Futuro - Definição Preço a Futuro de

Módulo 3 Arbitragem e Valorização de Contratos de Futuros. Arbitragem - Definição V(0)=0 e V(t,ω)>0, para todos ω Investimento Inicial = 0 e Ganho > 0 Certo! Preço a Futuro - Definição Preço a Futuro de

FUNÇÃO FINANCEIRA DAS SEGURADORAS 3.1. A Gestão da Tesouraria. Autor: Prof. Doutor Carlos Pereira da Silva. Ano Lectivo 2007/2008

Mestrado em Ciências Actuarias FUNÇÃO FINANCEIRA DAS SEGURADORAS 3.1. A Gestão da Tesouraria Autor: Prof. Doutor Carlos Pereira da Silva Ano Lectivo 2007/2008 1 3. A FUNÇÃO FINANCEIRA DAS SEGURADORAS 3.1.

Mestrado em Ciências Actuarias FUNÇÃO FINANCEIRA DAS SEGURADORAS 3.1. A Gestão da Tesouraria Autor: Prof. Doutor Carlos Pereira da Silva Ano Lectivo 2007/2008 1 3. A FUNÇÃO FINANCEIRA DAS SEGURADORAS 3.1.

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS - PARTE lli

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS - PARTE lli! Entendendo melhor a duração modificada! Como utilizar a duração modificada?! O que é imunização?! Qual o efeito da mudança do cupom

DURATION - AVALIANDO O RISCO DE MUDANÇA NAS TAXAS DE JUROS - PARTE lli! Entendendo melhor a duração modificada! Como utilizar a duração modificada?! O que é imunização?! Qual o efeito da mudança do cupom

Produtos e Mercados de Dívida

Produtos e Mercados de Dívida Raquel M. Gaspar Sérgio F. Silva 1 Parte II Derivados de Taxas de Juro 2 Raquel M. Gaspar/ Sérgio F. Silva PARTE II Derivados de Taxas de Juro 1. Swaps, Fras s e Futuros sobre

Produtos e Mercados de Dívida Raquel M. Gaspar Sérgio F. Silva 1 Parte II Derivados de Taxas de Juro 2 Raquel M. Gaspar/ Sérgio F. Silva PARTE II Derivados de Taxas de Juro 1. Swaps, Fras s e Futuros sobre

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

Módulo 4 - Especulação e Cobertura de Riscos com Futuros

Sumário Módulo 4 - Especulação e Cobertura de Riscos com Futuros ISEG Universidade Técnica de Lisboa 6 de Maio de 2005 Parte I Sumário Parte I: Arbitragem com Futuros Parte II: Especulação com Futuros

Sumário Módulo 4 - Especulação e Cobertura de Riscos com Futuros ISEG Universidade Técnica de Lisboa 6 de Maio de 2005 Parte I Sumário Parte I: Arbitragem com Futuros Parte II: Especulação com Futuros

Aviso n. o 006/2014-AMCM

Aviso n. o 006/2014-AMCM ASSUNTO: UTILIZAÇÃO DE PRODUTOS DERIVADOS NOS FUNDOS DE PENSÕES De acordo com o disposto no n. o 6 do aviso n. o 006/2013-AMCM, de 10 de Janeiro, os instrumentos derivados, tais

Aviso n. o 006/2014-AMCM ASSUNTO: UTILIZAÇÃO DE PRODUTOS DERIVADOS NOS FUNDOS DE PENSÕES De acordo com o disposto no n. o 6 do aviso n. o 006/2013-AMCM, de 10 de Janeiro, os instrumentos derivados, tais

GLOSSÁRIO. Auditoria Geral do Mercado de Valores Mobiliários 39

GLOSSÁRIO Activo subjacente: activo que serve de base a outros instrumentos financeiros, como sejam os futuros, as opções e os warrants autónomos. Assembleia geral: órgão das sociedades anónimas em que

GLOSSÁRIO Activo subjacente: activo que serve de base a outros instrumentos financeiros, como sejam os futuros, as opções e os warrants autónomos. Assembleia geral: órgão das sociedades anónimas em que

CAPÍTULO 2 MATEMÁTICA FINANCEIRA

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

ECONOMIA INTERNACIONAL II Professor: André M. Cunha

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

RELATÓRIO DE EVOLUÇÃO

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

ADM020 Matemática Financeira

Sumário 1. Objetivo da Aula 13 ADM020 Matemática Financeira 2. CDB e RDB 3. Debêntures 4. Obrigações Produtos do mercado financeiro ADM020 Matemática Financeira Aula 13 29/11/2009 2 2. Objetivo da Aula

Sumário 1. Objetivo da Aula 13 ADM020 Matemática Financeira 2. CDB e RDB 3. Debêntures 4. Obrigações Produtos do mercado financeiro ADM020 Matemática Financeira Aula 13 29/11/2009 2 2. Objetivo da Aula

Mercados e Investimentos Financeiros. Cesaltina Pacheco Pires

Mercados e Investimentos Financeiros Cesaltina Pacheco Pires iv Índice Prefácio xiii 1 Introdução 1 1.1 Activos reais e activos financeiros...................... 1 1.2 Escolhaintertemporaletaxadejuro...

Mercados e Investimentos Financeiros Cesaltina Pacheco Pires iv Índice Prefácio xiii 1 Introdução 1 1.1 Activos reais e activos financeiros...................... 1 1.2 Escolhaintertemporaletaxadejuro...

Aula 2 Contextualização

Economia e Mercado Aula 2 Contextualização Prof. Me. Ciro Burgos Importância de se conhecer o funcionamento dos mercados Diferenciação de mercado Comportamento dos consumidores e firmas; formação de preços;

Economia e Mercado Aula 2 Contextualização Prof. Me. Ciro Burgos Importância de se conhecer o funcionamento dos mercados Diferenciação de mercado Comportamento dos consumidores e firmas; formação de preços;

Um estudo da correlação dos resultados patrimoniais e operacionais das seguradoras Francisco Galiza, Mestre em Economia (FGV)

") Um estudo da correlação dos resultados patrimoniais e operacionais das seguradoras Francisco Galiza, Mestre em Economia (FGV) Este estudo aborda a correlação entre os resultados operacionais e patrimoniais

Um estudo da correlação dos resultados patrimoniais e operacionais das seguradoras Francisco Galiza, Mestre em Economia (FGV) Este estudo aborda a correlação entre os resultados operacionais e patrimoniais

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE II

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE II O que é o Índice de Treynor? Índice de Treynor x Índice de Sharpe Restrições para as análises de Sharpe e Trynor A utilização do risco

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE II O que é o Índice de Treynor? Índice de Treynor x Índice de Sharpe Restrições para as análises de Sharpe e Trynor A utilização do risco

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

A POLITICA DE DIVIDENDOS E OUTROS PAYOUTS ESTV-IPV

A POLITICA DE DIVIDENDOS E OUTROS PAYOUTS ESTV-IPV Sumário Diferentes Tipos de Dividendos O Modelo de Distribuição de Dividendos O caso da Irrelevância da Política de Dividendos Recompra de Acções e Ampliações

A POLITICA DE DIVIDENDOS E OUTROS PAYOUTS ESTV-IPV Sumário Diferentes Tipos de Dividendos O Modelo de Distribuição de Dividendos O caso da Irrelevância da Política de Dividendos Recompra de Acções e Ampliações

2.28. Benefícios dos Empregados

. Modelo Geral do Sistema de Normalização Contabilística 179.8. Benefícios dos Empregados.8.1. Introdução O presente ponto é fundamentado na Norma Contabilística e de Relato Financeiro (NCRF) 8, e visa

. Modelo Geral do Sistema de Normalização Contabilística 179.8. Benefícios dos Empregados.8.1. Introdução O presente ponto é fundamentado na Norma Contabilística e de Relato Financeiro (NCRF) 8, e visa

ESTRUTURA DE FINANCIAMENTO. José A. de Azevedo Pereira

ESTRUTURA DE FINANCIAMENTO José A. de Azevedo Pereira Estrutura de Financiamento EFBM- 2 Estrutura das Yields dos Produtos de Dívida r Yield CA CP Custo Médio Ponderado do Capital sem impostos (persp.

ESTRUTURA DE FINANCIAMENTO José A. de Azevedo Pereira Estrutura de Financiamento EFBM- 2 Estrutura das Yields dos Produtos de Dívida r Yield CA CP Custo Médio Ponderado do Capital sem impostos (persp.

3. A Moeda e a Inflação no Longo prazo

3. A Moeda e a Inflação no Longo prazo Apresentação do papel do sistema monetário no comportamento do nível de preços, da taxa de inflação e de outras variáveis nominais Introdução Inflação é o crescimento

3. A Moeda e a Inflação no Longo prazo Apresentação do papel do sistema monetário no comportamento do nível de preços, da taxa de inflação e de outras variáveis nominais Introdução Inflação é o crescimento

APLICAÇÕES DA DERIVADA

Notas de Aula: Aplicações das Derivadas APLICAÇÕES DA DERIVADA Vimos, na seção anterior, que a derivada de uma função pode ser interpretada como o coeficiente angular da reta tangente ao seu gráfico. Nesta,

Notas de Aula: Aplicações das Derivadas APLICAÇÕES DA DERIVADA Vimos, na seção anterior, que a derivada de uma função pode ser interpretada como o coeficiente angular da reta tangente ao seu gráfico. Nesta,

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

ENTENDENDO COMO FUNCIONA A RENDA FIXA. Renda Fixa Plano B 124,0 % 10,0 % Renda Fixa Plano C 110,0 % 9,1 % Selic 71,0 % 6,5 %

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

RELATÓRIO DE EVOLUÇÃO

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

CNC CNC COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO DIRECTRIZ CONTABILÍSTICA Nº21 1. INTRODUÇÃO DO EURO

DIRECTRIZ CONTABILÍSTICA Nº21 CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO INDICE 1. INTRODUÇÃO DO EURO 1 2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 3 3. DEFINIÇÕES 3 4. EFEITOS DA

DIRECTRIZ CONTABILÍSTICA Nº21 CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO INDICE 1. INTRODUÇÃO DO EURO 1 2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 3 3. DEFINIÇÕES 3 4. EFEITOS DA

O valor do dinheiro varia ao longo do tempo, ou seja, não é indiferente dispor hoje ou daqui a um ano de uma dada quantia em dinheiro.

Tópico complementar 5. Valor temporal do dinheiro Objectivo específico: No final deste capítulo, o leitor deverá estar apto a: - Conhecer o significado e o modo de utilização da taxa de actualização (medida

Tópico complementar 5. Valor temporal do dinheiro Objectivo específico: No final deste capítulo, o leitor deverá estar apto a: - Conhecer o significado e o modo de utilização da taxa de actualização (medida

Norma Interpretativa 2 (NI2) - Uso de Técnicas de Valor Presente para mensurar o Valor de Uso.

- Uso de Técnicas de Valor Presente para mensurar o Valor de Uso.") Tópicos Valor de Uso NCRF12 - Imparidade de activos Norma Interpretativa 2 (NI2) - Uso de Técnicas de Valor Presente para mensurar o Valor de Uso. 4 - Definições Perda por imparidade: é o excedente da

Tópicos Valor de Uso NCRF12 - Imparidade de activos Norma Interpretativa 2 (NI2) - Uso de Técnicas de Valor Presente para mensurar o Valor de Uso. 4 - Definições Perda por imparidade: é o excedente da

VAL- 1 VALOR EM FINANÇAS

VAL- 1 VALOR EM FINANÇAS VAL- 2! Objectivo: " Identificação de uma teoria do valor (ainda rudimentar)! Caso os mercados funcionem bem os preços igualarão o valor dos diferentes produtos e serviços.! Qual

VAL- 1 VALOR EM FINANÇAS VAL- 2! Objectivo: " Identificação de uma teoria do valor (ainda rudimentar)! Caso os mercados funcionem bem os preços igualarão o valor dos diferentes produtos e serviços.! Qual

Faculdade de Engenharia Optimização. Prof. Doutor Engº Jorge Nhambiu

1 Programação Não Linear Aula 25: Programação Não-Linear - Funções de Uma única variável Mínimo; Mínimo Global; Mínimo Local; Optimização Irrestrita; Condições Óptimas; Método da Bissecção; Método de Newton.

1 Programação Não Linear Aula 25: Programação Não-Linear - Funções de Uma única variável Mínimo; Mínimo Global; Mínimo Local; Optimização Irrestrita; Condições Óptimas; Método da Bissecção; Método de Newton.

DEMONSTRAÇÕES FINANCEIRAS COMBINADAS

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

REC 3600 Finanças 1 primeira prova

REC 3600 Finanças primeira prova Roberto Guena de Oliveira Setembro de 204 Nome Gaba² to nº usp:. Em um mundo com apenas duas datas, uma investidora dispõe de R$60 no ano corrente e pode fazer o li investimento

REC 3600 Finanças primeira prova Roberto Guena de Oliveira Setembro de 204 Nome Gaba² to nº usp:. Em um mundo com apenas duas datas, uma investidora dispõe de R$60 no ano corrente e pode fazer o li investimento

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

NºAULAS PONTO PROGRAMA Cap. 35 1 1 INTRODUÇÃO 1

ECONOMIA MONETÁRIA E FINANCEIRA CURSO de ECONOMIA 2004-2005 NºAULAS PONTO PROGRAMA Cap. 35 1 1 INTRODUÇÃO 1 Porquê estudar mercados financeiros? Porquê estudar os bancos e as outras instituições financeiras?

ECONOMIA MONETÁRIA E FINANCEIRA CURSO de ECONOMIA 2004-2005 NºAULAS PONTO PROGRAMA Cap. 35 1 1 INTRODUÇÃO 1 Porquê estudar mercados financeiros? Porquê estudar os bancos e as outras instituições financeiras?

DOCUMENTO INFORMATIVO (RECTIFICAÇÃO) BES CRESCIMENTO OUTUBRO 2009 PRODUTO FINANCEIRO COMPLEXO

BES CRESCIMENTO OUTUBRO 2009 PRODUTO FINANCEIRO COMPLEXO") DOCUMENTO INFORMATIVO (RECTIFICAÇÃO) BES CRESCIMENTO OUTUBRO 2009 PRODUTO FINANCEIRO COMPLEXO Advertências ao investidor: 100% do capital investido garantido na maturidade Remuneração não garantida Possibilidade

DOCUMENTO INFORMATIVO (RECTIFICAÇÃO) BES CRESCIMENTO OUTUBRO 2009 PRODUTO FINANCEIRO COMPLEXO Advertências ao investidor: 100% do capital investido garantido na maturidade Remuneração não garantida Possibilidade

INSTITUTO DE SEGUROS DE PORTUGAL A SUPERVISÃO DAS ENTIDADES GESTORAS DOS SISTEMAS COMPLEMENTARES DE REFORMA

INSTITUTO DE SEGUROS DE PORTUGAL A SUPERVISÃO DAS ENTIDADES GESTORAS DOS SISTEMAS COMPLEMENTARES DE REFORMA 1 A regulação e a supervisão prudencial são um dos pilares essenciais para a criação de um clima

INSTITUTO DE SEGUROS DE PORTUGAL A SUPERVISÃO DAS ENTIDADES GESTORAS DOS SISTEMAS COMPLEMENTARES DE REFORMA 1 A regulação e a supervisão prudencial são um dos pilares essenciais para a criação de um clima

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

AVALIAÇÃO DE INVESTIMENTOS APÓS A SUA REALIZAÇÃO* Carlos Videira Martins Economista Mestre em Finanças Professor Adjunto da ESTV

AVALIAÇÃO DE INVESTIMENTOS APÓS A SUA REALIZAÇÃO* Carlos Videira Martins Economista Mestre em Finanças Professor Adjunto da ESTV O trabalho da Avaliação de Investimentos limita-se quase sempre a uma análise

AVALIAÇÃO DE INVESTIMENTOS APÓS A SUA REALIZAÇÃO* Carlos Videira Martins Economista Mestre em Finanças Professor Adjunto da ESTV O trabalho da Avaliação de Investimentos limita-se quase sempre a uma análise

CAPÍTULO 11. Poupança, acumulação de capital e produto. Olivier Blanchard Pearson Education

Olivier Blanchard Pearson Education Poupança, acumulação de capital e CAPÍTULO 11 2006 Pearson Education Macroeconomics, 4/e Olivier Blanchard Poupança, Os efeitos da taxa de poupança a razão entre a poupança

Olivier Blanchard Pearson Education Poupança, acumulação de capital e CAPÍTULO 11 2006 Pearson Education Macroeconomics, 4/e Olivier Blanchard Poupança, Os efeitos da taxa de poupança a razão entre a poupança

Fundamentos do Cálculo Financeiro. 1. Introdução: o valor temporal do dinheiro 27

Índice Índice de casos propostos 13 Prefácio 17 Apresentação 19 Considerações e abreviaturas 23 Capítulo 1 Fundamentos do Cálculo Financeiro 1. Introdução: o valor temporal do dinheiro 27 2. Conceitos

Índice Índice de casos propostos 13 Prefácio 17 Apresentação 19 Considerações e abreviaturas 23 Capítulo 1 Fundamentos do Cálculo Financeiro 1. Introdução: o valor temporal do dinheiro 27 2. Conceitos

CAP. I ERROS EM CÁLCULO NUMÉRICO

CAP. I ERROS EM CÁLCULO NUMÉRICO 0. Introdução Por método numérico entende-se um método para calcular a solução de um problema realizando apenas uma sequência finita de operações aritméticas. A obtenção

CAP. I ERROS EM CÁLCULO NUMÉRICO 0. Introdução Por método numérico entende-se um método para calcular a solução de um problema realizando apenas uma sequência finita de operações aritméticas. A obtenção

Modelos de gestão: eficiência, acessibilidade e clinical governance. Pedro Pita Barros

Modelos de gestão: eficiência, acessibilidade e clinical governance Pedro Pita Barros Agenda Introdução Desafios à gestão hospitalar Um aspecto concreto: acordos de partilha de risco com a indústria farmacêutica

Modelos de gestão: eficiência, acessibilidade e clinical governance Pedro Pita Barros Agenda Introdução Desafios à gestão hospitalar Um aspecto concreto: acordos de partilha de risco com a indústria farmacêutica

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas

Curso Preparatório CPA20

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

GESTÃO FINANCEIRA DESEMPENHO ECONÓMICO. Potencial para obtenção de resultados. Análise da rendibilidade e crescimento sustentado

GESTÃO FINANCEIRA MÓDULO 9 Objectivo Análise da Rendibilidade A rendibilidade do investimento Rendibilidade dos capitais próprios Análise integrada da rendibilidade Crescimento Sustentável DESEMPENHO ECONÓMICO

GESTÃO FINANCEIRA MÓDULO 9 Objectivo Análise da Rendibilidade A rendibilidade do investimento Rendibilidade dos capitais próprios Análise integrada da rendibilidade Crescimento Sustentável DESEMPENHO ECONÓMICO

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Perfil de investimentos

Perfil de investimentos O Fundo de Pensão OABPrev-SP é uma entidade comprometida com a satisfação dos participantes, respeitando seus direitos e sempre buscando soluções que atendam aos seus interesses.

Perfil de investimentos O Fundo de Pensão OABPrev-SP é uma entidade comprometida com a satisfação dos participantes, respeitando seus direitos e sempre buscando soluções que atendam aos seus interesses.

por João Gomes, Director Executivo do Instituto de Planeamento e Desenvolvimento do Turismo e Professor Associado da Universidade Fernando Pessoa

COMO AUMENTAR AS RECEITAS DE UM NEGÓCIO: O CONCEITO DE GESTÃO DE RECEITAS (revenue management) (Publicado na Revista Hotéis de Portugal Maio/Junho 2004) por João Gomes, Director Executivo do Instituto

COMO AUMENTAR AS RECEITAS DE UM NEGÓCIO: O CONCEITO DE GESTÃO DE RECEITAS (revenue management) (Publicado na Revista Hotéis de Portugal Maio/Junho 2004) por João Gomes, Director Executivo do Instituto

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Como organizar um processo de planejamento estratégico

Como organizar um processo de planejamento estratégico Introdução Planejamento estratégico é o processo que fixa as grandes orientações que permitem às empresas modificar, melhorar ou fortalecer a sua

Como organizar um processo de planejamento estratégico Introdução Planejamento estratégico é o processo que fixa as grandes orientações que permitem às empresas modificar, melhorar ou fortalecer a sua

Capítulo 4. Moeda e mercado cambial. Objectivos do capítulo

Capítulo 4 Moeda e mercado cambial Objectivos do capítulo Perceber o papel das taxas de câmbio no comércio internacional. Como são determinadas as taxas de câmbio de equilíbrio no mercado internacional

Capítulo 4 Moeda e mercado cambial Objectivos do capítulo Perceber o papel das taxas de câmbio no comércio internacional. Como são determinadas as taxas de câmbio de equilíbrio no mercado internacional

APSP. Análise do Projeto do Sistema Produtivo. Aula 7. 22/8/2006 Por: Lucia Balsemão Furtado 1

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo)

") Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

Capítulo 9: Análise de Projectos de Investimento. 9.1. A dimensão temporal e o cálculo financeiro

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

Quais as principais diferenças entre um seguro de vida individual e um seguro de vida de grupo?

SEGURO VIDA Que tipo de seguros são explorados no ramo vida? A actividade do ramo Vida consiste na exploração dos seguintes seguros e operações: Seguro de Vida, Seguro de Nupcialidade /Natalidade, Seguro

SEGURO VIDA Que tipo de seguros são explorados no ramo vida? A actividade do ramo Vida consiste na exploração dos seguintes seguros e operações: Seguro de Vida, Seguro de Nupcialidade /Natalidade, Seguro

Relatório de evolução da atividade seguradora

Relatório de evolução da atividade seguradora 1.º Semestre 214 I. Produção e custos com sinistros 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

Relatório de evolução da atividade seguradora 1.º Semestre 214 I. Produção e custos com sinistros 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

LL = Q x PVu Q x CVu CF

UNIVERSIDADE ESTADUAL DE MARINGÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE ADMINISTRAÇÃO DISCIPLINA: ANÁLISE FINANCEIRA 2745 CARGA HORÁRIA: 68 PROFESSOR: MSc Vicente Chiaramonte

UNIVERSIDADE ESTADUAL DE MARINGÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE ADMINISTRAÇÃO DISCIPLINA: ANÁLISE FINANCEIRA 2745 CARGA HORÁRIA: 68 PROFESSOR: MSc Vicente Chiaramonte

CFDs sobre acções CFDs sobre Índices. CFD s. Contracts for Difference

CFDs sobre acções CFDs sobre Índices CFD s Contracts for Difference Introdução Caracteristicas O que são? 1 Vantagens 1 Alavancagem Flexibilidade Outras vantagens 2 Exposição mínima Inexistência de Liquidação

CFDs sobre acções CFDs sobre Índices CFD s Contracts for Difference Introdução Caracteristicas O que são? 1 Vantagens 1 Alavancagem Flexibilidade Outras vantagens 2 Exposição mínima Inexistência de Liquidação

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

BLOCO 11. ASSUNTOS: Controlo Análise dos Registos Contabilísticos Análise de estrutura e de eficiência Análise de actividade PROBLEMAS:

BLOCO 11 ASSUNTOS: Controlo Análise dos Registos Contabilísticos Análise de estrutura e de eficiência Análise de actividade PROBLEMAS: PROBLEMA 1 O empresário do Monte da Ribeira pretende realizar uma

BLOCO 11 ASSUNTOS: Controlo Análise dos Registos Contabilísticos Análise de estrutura e de eficiência Análise de actividade PROBLEMAS: PROBLEMA 1 O empresário do Monte da Ribeira pretende realizar uma

Situação Económico-Financeira Balanço e Contas

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

PRÉMIOS MORNINGSTAR DIÁRIO ECONÓMICO 2012 OBJETIVO

PRÉMIOS MORNINGSTAR DIÁRIO ECONÓMICO 2012 OBJETIVO O objectivo dos Prémios Morningstar consiste em seleccionar os fundos e gestoras que mais valor proporcionaram aos participantes neste tipo de fundos,

PRÉMIOS MORNINGSTAR DIÁRIO ECONÓMICO 2012 OBJETIVO O objectivo dos Prémios Morningstar consiste em seleccionar os fundos e gestoras que mais valor proporcionaram aos participantes neste tipo de fundos,

SUMÁRIO. 3º Trimestre 2009 RELATÓRIO DE EVOLUÇÃO DA ACTIVIDADE SEGURADORA. Produção de seguro directo. Custos com sinistros

SUMÁRIO Produção de seguro directo No terceiro trimestre de, seguindo a tendência evidenciada ao longo do ano, assistiu-se a uma contracção na produção de seguro directo das empresas de seguros sob a supervisão

SUMÁRIO Produção de seguro directo No terceiro trimestre de, seguindo a tendência evidenciada ao longo do ano, assistiu-se a uma contracção na produção de seguro directo das empresas de seguros sob a supervisão

TAXA INTERNA DE RETORNO - IRR

TAXA INTERNA DE RETORNO - IRR A taxa interna de retorno é a taxa de juros (desconto) que iguala, em determinado momento do tempo, o valor presente das entradas (recebimentos) com o das saídas (pagamentos)

TAXA INTERNA DE RETORNO - IRR A taxa interna de retorno é a taxa de juros (desconto) que iguala, em determinado momento do tempo, o valor presente das entradas (recebimentos) com o das saídas (pagamentos)

Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Os telemóveis deverão ser desligados e guardados antes do início do teste.

Os telemóveis deverão ser desligados e guardados antes do início do teste.") LICENCIATURA EM ECONOMIA MACROECONOMIA II LEC 206 (2006-2007) Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Duração: 60 minutos Não é permitida qualquer forma de consulta. Os telemóveis

LICENCIATURA EM ECONOMIA MACROECONOMIA II LEC 206 (2006-2007) Avaliação Distribuída 2º Mini-Teste (30 de Abril de 2007 15h00) Duração: 60 minutos Não é permitida qualquer forma de consulta. Os telemóveis

1. O Fluxo de Caixa para á Análise Financeira

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

CURSO ON-LINE PROFESSOR GUILHERME NEVES

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

O MODELO IS/LM: ECONOMIA FECHADA GRANDE ECONOMIA ABERTA. Vitor Manuel Carvalho 1G202 Macroeconomia I Ano lectivo 2008/09

O MODELO IS/LM: ECONOMIA FECHADA OU GRANDE ECONOMIA ABERTA Vitor Manuel Carvalho 1G202 Macroeconomia I Ano lectivo 2008/09 O modelo IS/LM, na sua versão mais simples, descreve, formalizando analítica e

O MODELO IS/LM: ECONOMIA FECHADA OU GRANDE ECONOMIA ABERTA Vitor Manuel Carvalho 1G202 Macroeconomia I Ano lectivo 2008/09 O modelo IS/LM, na sua versão mais simples, descreve, formalizando analítica e

O Comportamento da Taxa de Juros. Introdução. Economia Monetária I (Turma A) - UFRGS/FCE 6/10/2005. Prof. Giácomo Balbinotto Neto 1

- UFRGS/FCE 6/10/2005. Prof. Giácomo Balbinotto Neto 1") O Comportamento da Taxa de Juros Prof. Giácomo Balbinotto Neto Introdução A taxa de juros é o preço que é pago por um tomador de empréstimos a um emprestador pelo uso dos recursos durante um determinado

O Comportamento da Taxa de Juros Prof. Giácomo Balbinotto Neto Introdução A taxa de juros é o preço que é pago por um tomador de empréstimos a um emprestador pelo uso dos recursos durante um determinado

MACROECONOMIA (1º Ano Gestão, ano lectivo 2003/2004) Exercícios de Apoio ao Capítulo 4 (O mercado de bens)

Exercícios de Apoio ao Capítulo 4 (O mercado de bens)") 4.1. Determine a função representativa do consumo privado de uma economia em relação à qual se sabe o seguinte: - As intenções de consumo das famílias são caracterizadas por uma dependência linear relativamente

4.1. Determine a função representativa do consumo privado de uma economia em relação à qual se sabe o seguinte: - As intenções de consumo das famílias são caracterizadas por uma dependência linear relativamente

9. Derivadas de ordem superior

9. Derivadas de ordem superior Se uma função f for derivável, então f é chamada a derivada primeira de f (ou de ordem 1). Se a derivada de f eistir, então ela será chamada derivada segunda de f (ou de

9. Derivadas de ordem superior Se uma função f for derivável, então f é chamada a derivada primeira de f (ou de ordem 1). Se a derivada de f eistir, então ela será chamada derivada segunda de f (ou de

ANEXO F: Conceitos Básicos de Análise Financeira

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

Direcção de Redes Comerciais & Cross Selling Banif Euro Corporates

Direcção de Redes Comerciais & Cross Selling Banif Euro Corporates Fundo de Investimento Mobiliário Aberto de Obrigações Julho de 2014 Banif Euro Corporates porquê? Trata-se de um Fundo de obrigações maioritariamente

Direcção de Redes Comerciais & Cross Selling Banif Euro Corporates Fundo de Investimento Mobiliário Aberto de Obrigações Julho de 2014 Banif Euro Corporates porquê? Trata-se de um Fundo de obrigações maioritariamente

Interpretando a Variação da Necessidade de Capital de Giro

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Marketing e Publicidade 2ºANO 1º SEMESTRE

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

Vamos usar a seguinte definição: Aumento da taxa de cambio = Desvalorização. Taxa de cambio real : é o preço relativo dos bens em dois paises.

Vamos usar a seguinte definição: Aumento da taxa de cambio = Desvalorização Uma desvalorização ocorre quando o preço das moedas estrangeiras sob um regime de câmbio fixa é aumentado por uma ação oficial.

Vamos usar a seguinte definição: Aumento da taxa de cambio = Desvalorização Uma desvalorização ocorre quando o preço das moedas estrangeiras sob um regime de câmbio fixa é aumentado por uma ação oficial.

Seleção e Monitoramento de Fundos de Investimentos

2010 Seleção e Monitoramento de Fundos de Investimentos Nota Técnica 02 Diretoria de Investimentos Previ-Rio 09/2010 NOTA TÉCNICA 02 1 - Introdução Esta nota técnica, desenvolvida pela Equipe da, tem por

2010 Seleção e Monitoramento de Fundos de Investimentos Nota Técnica 02 Diretoria de Investimentos Previ-Rio 09/2010 NOTA TÉCNICA 02 1 - Introdução Esta nota técnica, desenvolvida pela Equipe da, tem por

GESTÃO FINANCEIRA. Objectivo

GESTÃO FINANCEIRA MÓDULO IV Objectivo Teoria tradicional do Equilíbrio Financeiro O Fundo de Maneio Funcional e as NFM A Tesouraria Líquida Estratégias de Financiamento face ao Risco ISEG/UTL Teoria Tradicional

GESTÃO FINANCEIRA MÓDULO IV Objectivo Teoria tradicional do Equilíbrio Financeiro O Fundo de Maneio Funcional e as NFM A Tesouraria Líquida Estratégias de Financiamento face ao Risco ISEG/UTL Teoria Tradicional

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II EXAME FINAL

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

COMO CALCULAR E ANALISAR A CAPACIDADE DE

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

Impostos Diferidos e o SNC

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC Objectivos de Constituição de uma Cooperativa: normalmente OBJECTIVOS DE CARÁCTER ECONÓMICO. por exemplo, MELHORAR O RENDIMENTO DOS ASSOCIADOS. são objectivos

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC Objectivos de Constituição de uma Cooperativa: normalmente OBJECTIVOS DE CARÁCTER ECONÓMICO. por exemplo, MELHORAR O RENDIMENTO DOS ASSOCIADOS. são objectivos

5 Análise dos Resultados Seguro de Vida

Capítulo 5 Análise dos Resultados - Seguro de Vida 5 Análise dos Resultados Seguro de Vida Este capítulo tem como objetivo a análise dos resultados obtidos através da modelagem dos dados de uma seguradora.

Capítulo 5 Análise dos Resultados - Seguro de Vida 5 Análise dos Resultados Seguro de Vida Este capítulo tem como objetivo a análise dos resultados obtidos através da modelagem dos dados de uma seguradora.

Online quiz (Acréscimo de um novo fundo) Respostas correctas (63)

Respostas correctas (63)") Online quiz (Acréscimo de um novo fundo) Respostas correctas (63) 1 No vídeo da série 1, o que é que a mãe e a irmã representam, respectivamente? Fundo gerido de forma passiva e o índice de referência

Online quiz (Acréscimo de um novo fundo) Respostas correctas (63) 1 No vídeo da série 1, o que é que a mãe e a irmã representam, respectivamente? Fundo gerido de forma passiva e o índice de referência