Relatório Anual 2012

|

|

|

- Jónatas Barreiro Chaplin

- 8 Há anos

- Visualizações:

Transcrição

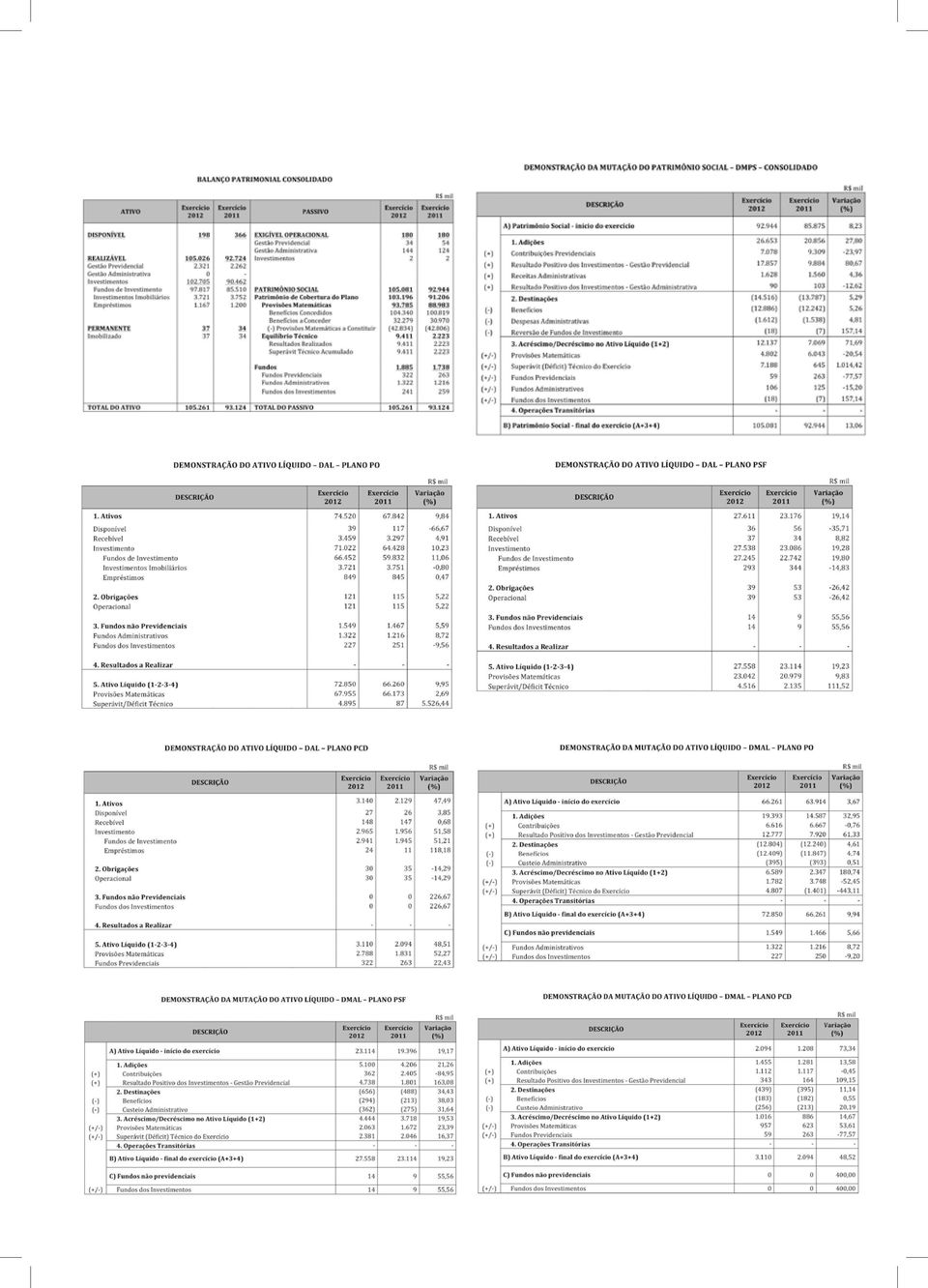

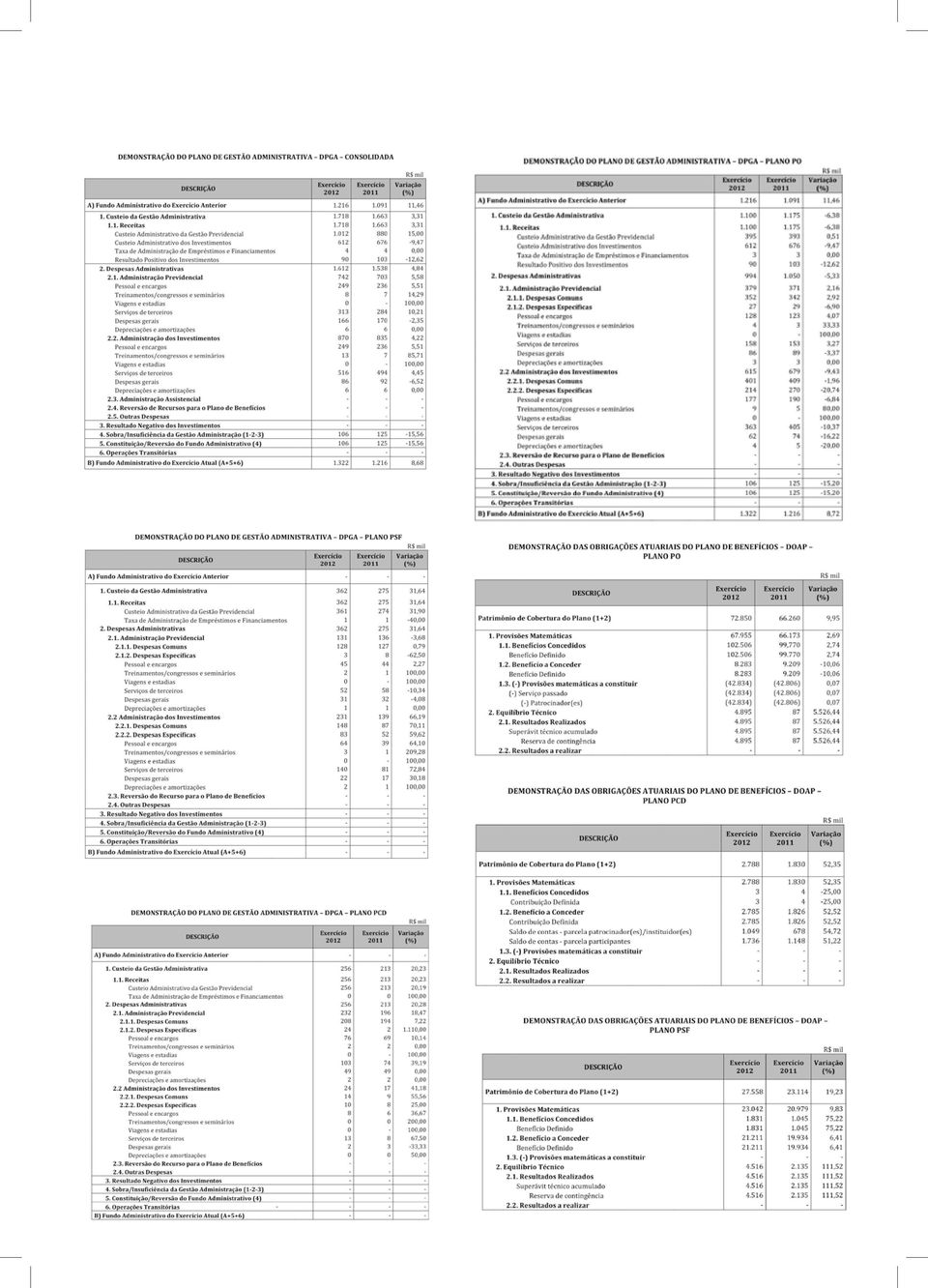

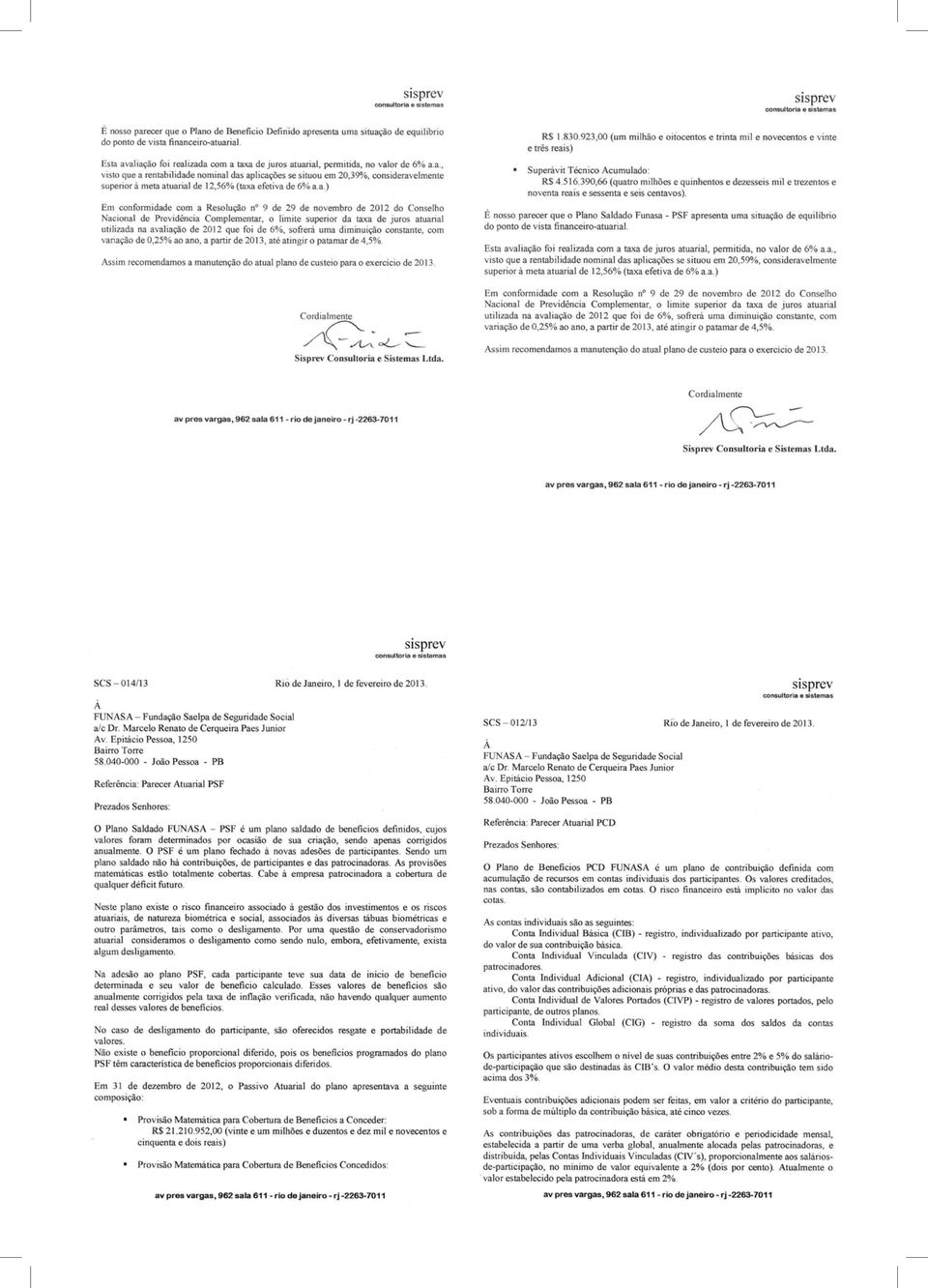

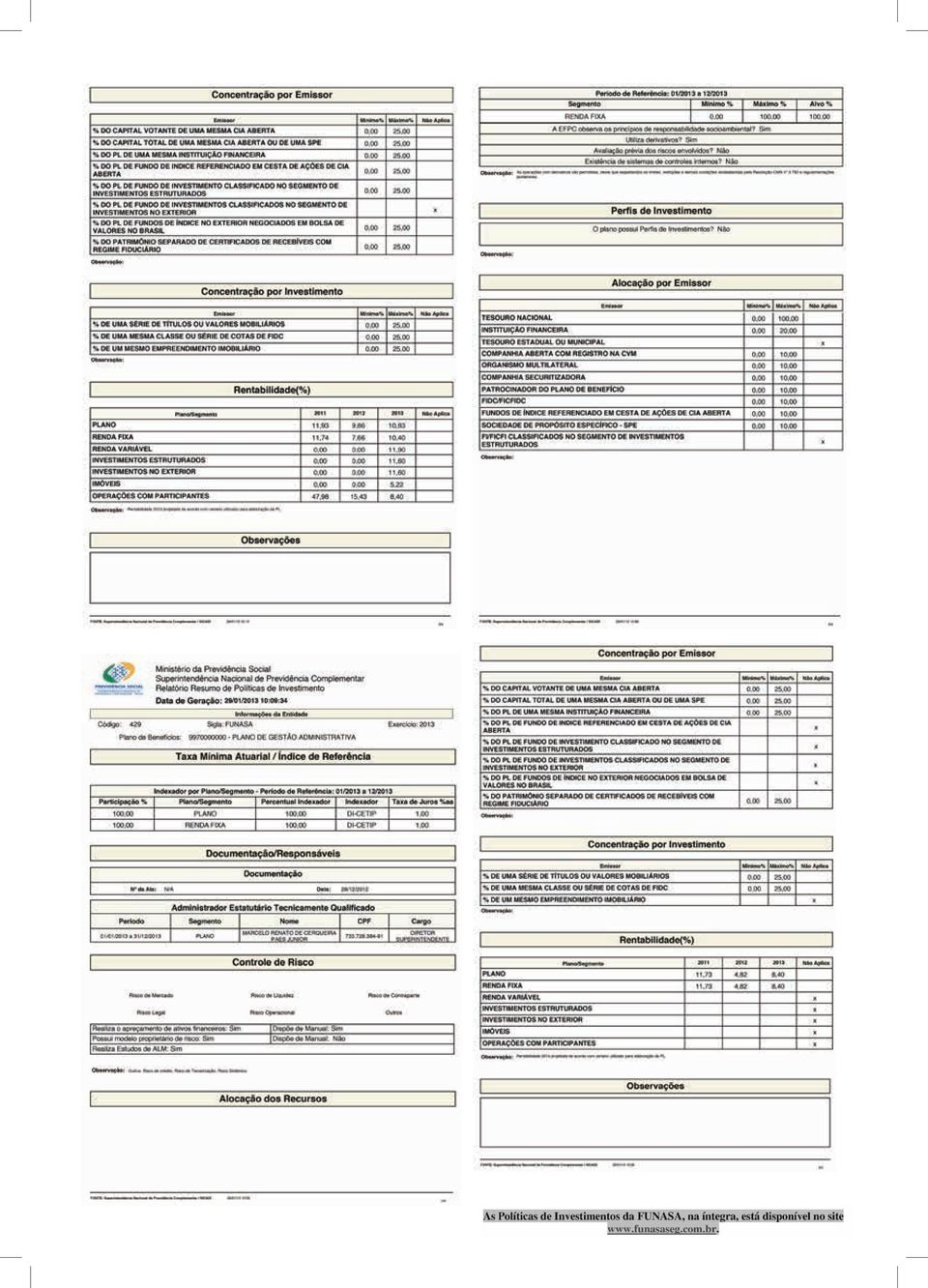

1 Apresetanção A Diretoria Executiva da FUNASA, atendendo as disposições legais e estatutária que regem as Entidades Fechadas de Previdência Complementar, vem apresentar o Relatório Anual de informações, relativo ao exercício Entidade fechada de previdência privada, a 26 anos no mercado, sem fins lucrativos, é propriedade exclusiva dos seus participantes. Administrada pela Diretoria executiva, a entidade conta com três órgãos de representatividade, Conselho Deliberativo e o Conselho Fiscal, bem como de um Comité de Investimento, com a finalidade de garantir a eficiência e eficácia ao cumprimento das determinações legais instituídas pelos órgãos governamentais. Em 2012 os planos alterados em 2008, apresentam-se em plena maturação, principalmente, o Plano Original de benefício definido - PO, o qual foi fechado para novos participantes. O Plano Saldado Funasa (PSF) e o Plano de Contribuição Definida (PCD), criados em 2008, demonstram-se em plena consolidação. As alterações realizadas, necessárias a continuidade da Fundação, em decorrência do acumulo do déficit técnico, foram aprovadas pela Secretaria de Previdência Complementar SPC, atual PREVIC, em dezembro de Sem finalidade lucrativa, os ganhos dos investimentos são repassados aos participantes dos planos de benefícios, visando exclusivamente - a complementação dos proventos de aposentadoria e conduzindo a FUNASA o equilíbrio financeiro de todos os planos. As demonstrações contábeis da FUNASA são apresentadas em conformidade com as disposições legais dos órgãos normativos e reguladores das entidades fechadas de previdência complementar, - resolução CNPC nº 08 de 31 de outubro de 2011, Instrução SPC nº 34, de 24 de setembro de 2009 e a Resolução do Conselho Federal de Contabilidade nº 1.272, de 22 de janeiro de 2010, e as práticas contábeis Brasileiras, de acordo com as determinações da Superintendência Nacional de Previdência Complementar - PREVIC. O exercício de 2012 foi para a FUNASA, um ano de grandes conquistas na área financeira, no qual os investimentos realizados resultaram em elevado ganho, alcançando uma rentabilidade na sua carteira consolidada de investimentos de 20,39%, acima da expectativa de rentabilidade para os investimentos cuja previsão era de 10,50% aproximadamente, demonstrando a capacidade gerencial e técnica da Fundação em buscar soluções, comprovando assim, o acerto no estabelecimento da segmentação e dos benchmarks das diretrizes da Política de Investimentos. Dessa forma, o plano PO encerrou o ano de 2012 com um superávit acumulado de R$ ,84 e o plano PSF com R$ ,66, totalizando um superávit acumulado de R$ ,50 para a fundação. O plano PCD, pela sua natureza não apresenta déficit nem superávit. A FUNASA buscou dentro de sua Política de Investimentos definir estratégias e objetivos que conduzisse a fundação a uma rentabilidade com maior retorno ao patrimônio investido e com o risco aceitável, resguardando o nosso maior patrimônio, os participantes do plano, refletindo em eficiência na dos ativos envolvidos no período em epígrafe. Buscando dar suporte aos conselhos Fiscal e Deliberativo, a diretoria da FUNASA contratou a ASSIMÉTRICA CONSULTORIA FINANCEIRA Relatório Anual 2012 PREVIDENCIÁRIA LTDA, empresa especializada no suporte diferenciado e dedicação ao desenvolvimento de soluções que atendam às necessidades da Fundação e adaptando às constantes mudanças no cenário econômico-financeiro e às exigências regulamentares crescentes, num ambiente de maior governança e controles internos. Visando atender o artigo 23, da Resolução CGPC nº. 13,, de 01/10/2004, que estabelece a adequação dos princípios e regras às práticas de governança, gestão e controles internos, a FUNASA começou a implantação de sistema de gestão de Riscos globais e ccontroles, abrangendo todos os processos e seus riscos relevantes. Cabe destacar o importante apoio recebido da Diretoria da Patrocinadora, dos Conselheiros Deliberativos, Fiscais e colaboradores da FUNASA que durante todo esse ano, de forma conjunta, trabalharam para o atingimento dos resultados, sucesso e para o fortalecimento da fundação, visando a garantia de uma aposentadoria tranquila a todos os participantes. Por último, a Diretoria da Fundação vem expressar seu agradecimento a todos os participantes ativos e assistidos, que fazem a FUNASA, principal razão da instituição. Nas próximas páginas deste Relatório são apresentados os principais resultados de 2012, além dos documentos legais obrigatórios - Demonstrações Contábeis, Parecer Atuarial, Parecer dos Auditores Independentes, do Conselho Fiscal e Deliberativo da Fundação. Aspectos Econômicos e Financeiros Em 2012, a FUNASA apresentou um crescimento patrimonial nominal de 13,03% em relação ao exercício anterior. Os ativos passaram de um patamar de R$ mil no final de 2011 para um total de R$ mil no final de Em 2012,, a Meta Atuarial da Entidade foi de 12,56% e os Recursos Garantidores compostos por aplicações no segmento de renda fixa, imóveis e empréstimos a participantes, obtiveram uma rentabilidade de 20,39% medida pela Taxa Interna de Retorno TIR, ficando acima daa meta atuarial da entidade em 7,83 ponto percentual. Em 2012, a carteira de empréstimo a participantes manteve as mesma características do programa do ano anterior, com as taxas variando de acordo com o prazo do financiamento, beneficiando os participantes bem como para os resultados dos planos de benefícios. O resultado consolidado em 2012 foi de 29,32%, totalizando em R$ ,00 de valores emprestados. Aspectos Previdenciais A Entidade encerrou o exercício de 2012 com um quadro total composto de inscritos nos planos (1.491 em 2011), sendo 751 participantes ativos, 489 assistidos, 217 pensionistas e 3 participantes em beneficio proporcional diferido. A folha de pagamento de benefícios de prestação continuada em 2012 foi da ordem de doze milhões, duzentos e setenta e sete mil reais, representando a complementação da renda de 709 famílias, o que demonstra a capacidade e responsabilidade da FUNASA para com seus associados.

2

3

4 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2012 E CARACTERÍSTICAS E FINALIDADES A Fundação SAELPA de Seguridade Social FUNASA, instituída e patrocinada pela ENERGISA PARAÍBA Distribuidora de Energia S.A., é uma entidade fechada de previdência privada, de fins não lucrativos, com autonomia administrativa e financeira, autorizada a funcionar através da Portaria nº 3.949, de , do Ministério da Previdência e Assistência Social MPAS, e alterações posteriores, obedecendo às normas expedidas através da Secretaria da Previdência Complementar e às resoluções específicas do Banco Central do Brasil. A Entidade administra planos nas modalidades de Benefício Definido PO (fechado a novas adesões), Saldado PSF (também fechado a novas adesões) e Contribuição Definida PCD. Na forma de suas disposições estatutárias e regulamentares, a Fundação tem como principal finalidade, suplementar os benefícios a que têm direito como segurados do Sistema Nacional de Previdência e Assistência Social - SINPAS, os servidores da ENERGISA PARAÍBA, tais como suplementação de aposentadoria por invalidez, por tempo de serviço, por idade, de aposentadoria especial, suplementação de pensão e de abono anual. Em 31 de dezembro 2012 a Entidade registrou os seguintes quadros de participantes ativos e assistidos, comparativamente ao exercício anterior: a) Plano Original de Benefício Definido PO b) Plano Saldado FUNASA PSF O Custeio do Plano caberá à patrocinadora ENERGISA PB que fará os aportes, ao Fundo Garantidor do Plano, necessários a assegurar o pagamento das prestações relativas aos benefícios, conforme estabelecido em convênio denadesão e em termo de assunção de dívida celebrados com a Funasa. A obrigação do custeio inclui o valor global do direito líquido dos respectivos participantes ativos, das despesas de administração e dos eventuais déficits futuros. c) Plano de Benefícios de Contribuição definida PCD Os recursos administrados pela Entidade para cumprir o seu principal objetivo são constituídos por contribuições da sua Patrocinadora e a própria Fundação, de Participantes e dos rendimentos resultantes das aplicações desses recursos em investimentos, que obedecem ao disposto na Resolução CMN nº 3.792/2009, estabelecida pelo Conselho Monetário Nacional. 2. PLANO DE CUSTEIO E CONTRIBUIÇÕES A FUNASA administra os seguintes planos previdenciários: a) Plano Original de Benefício Definido PO Portaria SPC no 2.657, de Inscrito sob o no no Cadastro Nacional dos Planos de Benefícios CNPB, da Secretaria de Previdência Complementar SPC. O plano de custeio é aprovado anualmente pelo Conselho Deliberativo, devendo constar o regime financeiro e os respectivos cálculos atuariais, observada a legislação vigente. O Plano encontra-se em extinção, não aceitando novas adesões. Além de Assistidos, o Plano conta com os Participantes Ativos remanescentes do processo de migração, que optaram por permanecer neste Plano. b) Plano Saldado FUNASA PSF Portaria SPC no 2.655, de Inscrito sob o no CNPB Caracteriza-se pelo saldamento do direito do participante no Plano de Benefício Definido ao qual o participante estava anteriormente vinculado antes de sua migração. Inscreveram-se, por opção, e mediante migração, como participantes ativos do PSF, aqueles que na data de início da vigência desse, eram participantes ativos do Plano de Benefício Definido, objeto do então vigente Regulamento da FUNASA (Plano de Origem), estando fechado ao acesso de novos participantes. O custeio do PSF caberá à patrocinadora que fará os aportes ao Fundo Garantidor do Plano, necessários a assegurar o pagamento das prestações relativas aos benefícios, conforme estabelecido em convênio de adesão e em termo de assunção de dívida celebrados com a Funasa. A obrigação do custeio inclui o valor global do direito líquido dos respectivos participantes ativos, das despesas de administração e dos eventuais déficits futuros. c) Plano de Contribuição Definida PCD Portaria SPC no 2.656, de Inscrito sob o no CNPB O valor dos benefícios programados é definido com base nas reservas de contribuições acumuladas até a data da concessão e a partir de então se torna um benefício vitalício, ou por prazo determinado, de acordo com a opção de recebimento de benefício (ORB). Já os benefícios de risco (invalidez e pensão por morte) são calculados da mesma forma, sendo acrescido de um adicional transferido da conta coletiva de benefício de risco (CCBR) para a conta individual global (CIG). Os atuais participantes ativos são os empregados da ENERGISA PARAIBA e da Funasa que eram participantes ativos, não-elegíveis, do Plano de Benefício Definido, objeto do então vigente Regulamento da Funasa (Plano de Origem), bem como os novos empregados das Patrocinadoras que aderirem ao Plano, já que o mesmo é aberto a novas adesões. 3. CONTRIBUIÇÕES DOS PLANOS DE BENEFÍCIOS As contribuições dos planos de benefícios relacionados a seguir estão definidas nas avaliações atuariais dos planos de naturezas emitidas pela SISPREV Consultoria e Sistemas Ltda. O Fundo Garantidor do PCD FUNASA, com ativo e passivo próprios, é independente do patrimônio dos demais Planos, e do patrimônio geral dessa, e seus recursos respondem, tão somente, pelas obrigações do Plano. Por valor contábil do Fundo Garantidor entende-se o do respectivo ativo, descontado das obrigações com terceiros, que não sejam aquelas correspondentes ao pagamento de benefícios. 4. APRESENTAÇÃO DA ESTRUTURA CONTÁBIL As demonstrações contábeis estão apresentadas em consonância à Planificação Contábil Padrão, conforme Resolução MPAS/ CNPC nº 08, de e alterações posteriores, consoante as normas e procedimentos contábeis aplicáveis às Entidades Fechadas de Previdência Complementar e de acordo com as práticas contábeis adotadas no Brasil. A estrutura contábil está segregada em 4 (quatro) Atividades, formando um conjunto de informações que caracterizam os processos destinados à realização das funções das Entidades Fechadas de Previdência Complementar - EFPC, quais sejam: Gestão Previdencial é o ambiente contábil que mantém os registros dos fatos econômico-financeiros diretamente relacionados a contribuições e benefícios previdenciários. A contabilização dos eventos oriundos da Gestão Previdencial é efetuada totalmente segregada por plano de benefícios. Gestão Administrativa é o ambiente contábil que mantém os registros dos fatos econômico-financeiros diretamente relacionados a receitas e despesas administrativas, bem como o ativo permanente, necessários à execução dos planos de benefícios administrados pela Funasa. A contabilização dos eventos administrativos é efetuada em ambiente contábil específico, denominado Plano de Gestão Administrativa PGA, cujo patrimônio que compõe o Fundo Administrativo está segregado por plano de benefícios, ou seja, o PGA é executado de forma consolidada e também, de forma segregada por plano de benefícios, dentro do próprio PGA. Ao final de cada mês, a entidade registra nas contas Participação no Plano de Gestão Administrativa, no Ativo e, Participação no Fundo Administrativo do PGA, no Passivo, no ente contábil Gestão Previdencial, a parcela equivalente à participação dos planos de benefícios previdenciários no fundo administrativo registrado no PGA. Com isso, todos os eventos administrativos estão registrados no Plano de Gestão Administrativa PGA, mas, a parte do Fundo Administrativo que cabe a cada plano de benefícios previdenciários está contabilizada no ambiente previdencial de cada respectivo plano de benefícios, em contas do Ativo e Passivo sem causar quaisquer efeitos no resultado da atividade previdencial. Tendo em vista

5 que o Fundo Administrativo estará com o saldo registrado no PGA e também em cada plano de benefícios previdenciais, de acordo com as respectivas participações, para elaboração de demonstrações contábeis consolidadas dos planos de benefícios, o efeito do Fundo Administrativo nos mesmos é anulado, permanecendo apenas o saldo do Fundo Administrativo no PGA. Fluxo de Investimentos grupo de contas contábeis destinados ao gerenciamento das aplicações de recursos oriundos da Gestão Previdencial e da Gestão Administrativa. A contabilização dos eventos relacionados aos investimentos financeiros é efetuada em contas específicas dentro de cada ambiente contábil, ou seja, recursos previdenciais na Gestão Previdencial e recursos administrativos na Gestão Administrativa. Gestão Assistencial é o ambiente contábil destinado ao registro contábil dos fatos relativos aos planos de benefícios de assistência à saúde, registrados na Agência Nacional de Saúde Suplementar ANS. Não aplicável à FUNASA. 5. DEMONSTRAÇÕES CONTÁBEIS As práticas contábeis adotadas são aquelas determinadas pela Resolução MPAS/CNPC nº 08, de e alterações posteriores, conforme mencionado na nota explicativa nº 4, e podem ser resumidas como segue. 5.1 Balanço Patrimonial O Balanço Patrimonial consolidado apresenta os valores correspondentes à soma dos eventos patrimoniais das Gestões Previdencial, Administrativa e do Fluxo de Investimentos, que consolidam as informações referentes aos respectivos planos de benefícios. Nesta demonstração, estão eliminadas as operações a receber (Ativo - Realizável) e a pagar (Passivo Exigível Operacional) registradas exclusivamente entre os planos de benefícios da Fundação, no sentido de evidenciar os saldos patrimoniais sem a interferência daqueles que se anulam entre contas correspondentes no Ativo e no Passivo, embora estejam desdobrados entre os diversos planos de benefícios. As rubricas objeto da referida eliminação são as seguintes: a) Participação no Plano de Gestão Administrativa e Participação no Fundo Administrativo do PGA (Nota Explicativa nº 4); b) Custeio Administrativo a Receber dos Planos de Benefícios e Custeio Administrativo a Repassar para o PGA (Nota Explicativa nº 3); e c) Transferências Financeiras a Receber e Transferências Financeiras a Pagar (Nota Explicativa nº 6) Composição do Ativo a) Disponível Registra as disponibilidades existentes em Caixa e Bancos, bem como a existência de cheques emitidos em poder da tesouraria e remessa de numerário para outras praças até a data do balanço. b) Ativo Realizável Gestão Previdencial Compreende os valores e direitos relativos às contribuições de patrocinadores e participantes, reconhecidas pelo regime de competência, observando-se o plano de custeio. Compreendem também os valores contratados, acrescidos dos correspondentes encargos e variações monetárias, bem como outros valores a receber de natureza previdenciária, até a data do balanço, inclusive os valores decorrentes de Depósitos Judiciais/ Recursais. c) Ativo Realizável Gestão Administrativa Registra os direitos a receber relativos aos eventos administrativos, a realização de despesas do Plano de Gestão Administrativa PGA que contribuirão para a formação de resultados de meses subseqüentes, tais como: adiantamentos sob a responsabilidade de empregados e terceiros, bem como outros valores de natureza administrativa, até a data do balanço, inclusive os valores decorrentes de Depósitos Judiciais/ Recursais. d) Ativo Realizável Investimentos. Registra os valores aplicados pela Funasa nos seguintes segmentos: Títulos e valores mobiliários renda fixa e renda variável A Secretaria de Previdência Complementar, através da Resolução CGPC no 4, de e alterações posteriores, estabeleceu os critérios para o registro e a avaliação contábil de títulos e valores mobiliários vigentes a partir de janeiro daquele ano. Este normativo introduziu o conceito de avaliação do ativo ao preço de mercado. A classificação e a avaliação dos títulos e valores mobiliários estão assim definidas: Títulos para negociação quando adquiridos com o propósito de serem negociados, independentemente do prazo a decorrer da data de aquisição, sendo avaliados pelo valor de mercado; Títulos mantidos até o vencimento quando a intenção da Administração, considerando a capacidade financeira da Entidade, é manter os títulos em carteira até o vencimento, considerando prazos mínimos de vencimento e classificação de risco do título, sendo avaliados pelo custo de aquisição, acrescidos dos rendimentos auferidos. Investimentos Imobiliários Baseada em laudos datados de , a Fundação procedeu no exercício, a reavaliação de todos os seus investimentos imobiliários (terrenos e edificações) através da CVI - Câmara de Valores Imobiliários do Estado da Paraíba, CNPJ: / , efetuando o registro contábil em , em grupo de contas relacionadas a rubrica Aluguéis e Renda, o que refletiu acréscimo de R$ mil ao patrimônio, naquele exercício. Operações com Participantes Sob este título estão registrados os empréstimos concedidos aos participantes nos termos das normas estatutárias e regulamentares, contabilizados pelo valor original, acrescidos dos encargos contratuais auferidos até a data do balanço, deduzidos das amortizações mensais. e) Ativo Permanente Registrado ao custo de aquisição. A depreciação e a amortização mensal são calculadas pelo método linear às taxas descritas na nota 10 e debitadas à despesa da gestão administrativa Composição do Passivo a) Exigível Operacional Gestão Previdencial Registra os compromissos do Plano de Benefícios assumidos pela Funasa relativos ao pagamento de benefícios previdenciários, bem como ingressos de recursos que contribuirão para formação de resultados de meses subseqüentes e retenções incidentes sobre benefícios. Registra ainda o valor para repasse à Gestão Administrativa referente ao custeio das despesas administrativas necessárias à execução dos planos de benefícios previdenciários e demais compromissos a pagar e/ou a recolher oriundos da gestão de planos de benefícios previdenciais. b) Exigível Operacional Gestão Administrativa Registra os compromissos assumidos pela Funasa relativos ao pagamento de despesas com pessoal, encargos, serviços de terceiros, bem como ingressos de recursos que contribuirão para formação de resultados de meses subseqüentes e retenções incidentes sobre os pagamentos decorrentes de gastos administrativos necessários à execução dos planos de benefícios administrados pela Funasa. c) Exigível Operacional Investimentos Registra os compromissos assumidos pela Funasa em operações de investimentos em Renda Fixa, Imóveis e Empréstimos a Participantes, bem como os tributos a recolher decorrente das operações de empréstimos a participantes. Registra ainda o valor para repasse à Gestão Administrativa referente ao custeio das despesas administrativas necessárias aos investimentos dos recursos dos planos de benefícios previdenciários. d) Patrimônio Social Registra a soma dos recursos para fazer frente a todas as obrigações dos planos de benefícios administrados pela Funasa. O Patrimônio Social é composto das rubricas a seguir: d.1) Patrimônio de Cobertura do Plano: registra os recursos líquidos próprios dos planos destinados exclusivamente à cobertura dos respectivos benefícios previdenciários, cujo valor acumulado é composto da soma do valor das Provisões Matemáticas, que representam o compromisso total do plano com os seus participantes, a ser convertido em benefícios conforme regulamento específico, e o valor do Equilíbrio Técnico (excedente patrimonial - Superávit Acumulado; ou insuficiência patrimonial - Déficit Acumulado). O Patrimônio de Cobertura do Plano é constituído com as reservas determinadas pelos regulamentos, cujas premissas e hipóteses atuariais são avaliadas a cada exercício social e constam do Demonstrativo Atuarial dos planos de benefícios previdenciários. d.2) Fundos: Registra o patrimônio que, apesar de ter sido constituído com recursos oriundos dos planos de benefícios, não tem como propósito a cobertura de benefícios previdenciários. A finalidade do patrimônio que compõe cada fundo está descrita a seguir: i. Fundos Previdenciais: constituído para dar garantias ao respectivo plano de benefícios previdenciais, cuja formação e reversão são efetuadas com base em parecer atuarial, conforme legislação vigente. De acordo com o cálculo atuarial. Não Previdenciais: Fundos Administrativos: o fundo administrativo é constituído, pela diferença positiva apurada entre receitas e despesas, pelo rendimento de suas aplicações e deve apresentar valor igual ou superior ao ativo permanente.

6 Fundos de Investimentos: o fundo de investimentos é constituído pela retenção de 1% sobre os empréstimos concedidos a participantes, visando garantir perdas na concessão de empréstimos. e) Gestão Assistencial Registra o montante de recursos que compõem o Passivo total do plano de assistência à saúde, cujo detalhamento das respectivas rubricas é evidenciado nas demonstrações contábeis em separado determinadas pela Agência Nacional de Saúde Suplementar ANS. Não aplicável a Funasa. 5.2 Demonstração da Mutação do Patrimônio Social DMPS Elaborada de forma consolidada. A DMPS apresenta detalhadamente as Adições e Destinações que resultam no Acréscimo ou Decréscimo do Patrimônio Social da soma dos planos administrados pela entidade. 5.3 Demonstração do Ativo Líquido DAL Elaborada somente por plano de benefícios previdenciais e tem a finalidade de apresentar a composição do Ativo Líquido de cada plano. 5.4 Demonstração da Mutação do Ativo Líquido DMAL Elaborada exclusivamente por plano de benefícios previdenciais. A DMAL apresenta detalhadamente as Adições e Destinações que resultam do Acréscimo ou Decréscimo do Ativo Líquido. 5.5 Demonstração do Plano de Gestão Administrativa DPGA Elaborada de forma consolidada e também por plano de benefícios. A DPGA apresenta os eventos econômicos (Receitas e Despesas) que resultam no Acréscimo ou Decréscimo no fundo patrimonial da Gestão Administrativa. 5.6 Demonstração das Obrigações Atuariais do Plano de Benefícios DOAP Elaborada somente por plano de benefícios previdenciários e tem a finalidade de apresentar a composição do Patrimônio de Cobertura do Plano. 6. TRANSFERÊNCIAS FINANCEIRAS ENTRE OS PLANOS O fato está diretamente relacionado à situação de que algumas operações financeiras envolvem participantes dos diversos planos, e a liquidação junto aos Bancos ocorre em uma única conta corrente bancária. Apesar da liquidação financeira de um evento que envolve os diversos planos ser efetuada em uma única conta corrente, é escolhida a conta de um plano para a liquidação total do evento. Este evento está devidamente contabilizado nas contas patrimoniais e de resultado, de forma segregada por plano em seu respectivo ambiente da estrutura contábil, conforme Nota nº 4. Com isso, quando o evento é liquidado, no controle do contas a receber ou do contas a pagar deve ser efetuado outro registro contábil, entre planos, no sentido de demonstrar que, o plano que recebeu em sua conta corrente recursos de outro plano, deve efetuar a respectiva transferência financeira, da mesma forma que, o plano que liquidou um compromisso de outro plano deve receber a respectiva transferência financeira. A contabilização dessas transferências ocorre entre contas do Realizável e do Exigível Operacional, ou seja, não têm contrapartida com contas de resultados e somente expressam o direito e a obrigação dos planos referentes às movimentações bancárias quando são efetuadas em conta corrente de outro plano. Para melhor entendimento, a seguir citamos um exemplo clássico de um evento que gera estas transferências financeiras: Repasses de Contribuições Efetuados pela Patrocinadora: mensalmente a patrocinadora realiza depósitos referentes a contribuições da parte empregador para os planos previdenciais, bem como, as contribuições dos participantes consignados em folha em uma única transferência. Neste caso o repasse é realizado em uma única conta corrente e no mesmo mês são efetuados os registros contábeis a receber e a pagar entre os respectivos planos, para os valores não recebidos ou mesmo distribuídos aos planos de direito dentro do mês de competência. 7. CRITÉRIOS PARA O RATEIO DAS DESPESAS ADMINISTRATIVAS ENTRE OS PLANOS A forma de rateio das despesas administrativas previdenciais comuns entre os planos de benefícios, é feita com base no número de participantes existentes em cada um dos planos. Já o rateio das despesas administrativas de investimentos comuns entre os planos, utilizou como base o total do realizável de investimentos pertencente a cada um dos planos. As contribuições em atraso (normal e extraordinária) são de participantes autopatrocinados, que ingressaram judicialmente contra a Patrocinadora tendo como objetivo o não pagamento dessas contribuições. Desde o início do processo os participantes envolvidos não recolhem suas contribuições, que ao longo do tempo vem sendo apropriadas mensalmente. A Fundação não constitui provisão para fazer face aos direitos creditórios de liquidação duvidosa, baseada no fato de que se houver desfecho judicial desfavorável, a Patrocinadora fará o repasse dos valores relativos à contribuição extraordinária e os participantes farão o repasse da contribuição normal, não existindo risco de perda. 8.1 Ativos Contribuições a Receber Trata-se das contribuições normais dos participantes ativos, cujos valores são descontados em folha de pagamento e repassados pela patrocinadora no mês seguinte. Neste grupo contábil não são registradas as contribuições a receber dos participantes ativos na qualidade de autopatrocinados, pelo fato de adotarmos o regime contábil de caixa para reconhecimento das respectivas contribuições Transferências Financeiras Descrição constante na Nota nº Depósitos Judiciais/ Recursais Corresponde aos valores desembolsados por ordem judicial, a título de adiantamento para condução dos recursos em justiça. 8.2 Passivos Benefícios a Pagar Trata-se do saldo de benefícios previdenciários a pagar aos assistidos no mês seguinte ao da folha Retenções a Recolher Trata-se do saldo a recolher correspondente à retenção de tributos efetuada sobre os benefícios previdenciários Transferências Financeiras Descrição constante da Nota nº Outros valores a pagar Registra o saldo de benefícios retidos devido ao não recadastramento dos assistidos, bem como o compromisso com o PGA, correspondente ao repasse do custeio administrativo que cabe aos planos de benefícios previdenciários. 9. ATIVO REALIZÁVEL INVESTIMENTOS ATIVOS E PASSIVOS Em 31 de dezembro, os planos de benefícios executados pela Funasa possuíam os seguintes investimentos, em garantia do exigível atuarial, com base na Resolução CMN nº 3.792/2009: 8. GESTÃO PREVIDENCIAL ATIVOS E PASSIVOS

7 Em suas aplicações a entidade considerou as disposições da Resolução CGPC no 04/2002 e alterações posteriores, os títulos e valores mobiliários da Fundação estão classificados como títulos para negociação, ou seja, foram adquiridos com o propósito de serem negociados, independentemente do prazo a decorrer da data de aquisição, devendo esses títulos serem precificados a valor de mercado. 9.1 Ativos Fundos de Investimentos A alocação em Fundos de Investimentos está distribuída da seguinte forma: Fundos Multimercado (institucionais); Fundos de Renda Fixa; Fundos Referenciados; Os ativos pertencentes às carteiras dos Fundos Multimercados e Fundos de Renda Fixa estão todos precificados a valor de mercado Investimentos Imobiliários Estão demonstrados ao custo de aquisição ou construção, precificados por reavaliações efetuadas no exercício de 2010, suportadas por laudos técnicos de reavaliação, datados de , como determina a Resolução CMN nº 3.792, de , e alterações posteriores. A depreciação é calculada pelo método linear às taxas estabelecidas em função do tempo de vida útil remanescente, com base nos laudos de reavaliação. Os investimentos imobiliários apresentaram a seguinte movimentação em 2012: 11.2 Patrimônio de Cobertura dos Planos O Patrimônio de Cobertura do Plano é composto dos recursos próprios dos planos destinados exclusivamente para cobertura dos benefícios previdenciários atuais e futuros. As provisões matemáticas representam compromissos acumulados relativamente aos benefícios concedidos e a conceder aos participantes inscritos na entidade ou aos seus beneficiários, sob a forma de planos de renda e pecúlio, determinados em bases atuariais pelo regime financeiro de capitalização. Os investimentos imobiliários administrados pela entidade são em sua totalidade exclusivos do Plano Original de Beneficio Definido PO Empréstimos a Participantes Sob este título está registrado o montante de recursos emprestados aos participantes ativos e assistidos nos termos das normas estatutárias e regulamentares, contabilizados pelo valor original, acrescidos dos encargos contratuais auferidos até a data do balanço. 9.2 Passivos Registro dos compromissos oriundos da movimentação dos investimentos, principalmente no que se refere a operações de tributos a recolher sobre operação com empréstimos e custeio administrativo a repassar para o PGA. 10. ATIVO PERMANENTE 11. PATRIMÔNIO DOS PLANOS DE BENEFÍCIOS 11.1 Patrimônio Social O Patrimônio Social é composto do total de recursos próprios que pertence aos planos de benefícios que, em , foi constituído de acordo com informações atuariais emitidas pela SISPREV CONSULTORIA E SISTEMAS LTDA., atuário independente contratado pela Funasa, bem como com base na formação dos fundos patrimoniais da Gestão Administrativa e Fluxo de Investimentos. Em 31 de dezembro, o Patrimônio Social do conjunto de planos previdenciários estava assim composto: Os benefícios concedidos correspondem ao valor atual dos benefícios a serem pagos aos Participantes e Beneficiários em gozo de benefício de prestação continuada, líquido das contribuições desses assistidos e beneficiários. Os benefícios a conceder correspondem ao valor presente dos benefícios e das contribuições normais que os atuais Participantes Ativos e/ou a Patrocinadora irão recolher à Fundação. Os benefícios a conceder estão segregados como se segue: Benefícios do plano com a geração atual - valor atual dos benefícios a serem concedidos aos participantes que ainda não estejam em gozo de benefício de prestação continuada, avaliado de acordo com Nota Técnica Atuarial, líquido do valor atual das contribuições futuras por eles devidas quando do recebimento dos referidos benefícios. Outras contribuições da geração atual - valor atual das contribuições futuras, com prazo de vigência indeterminado, a serem realizadas pela Patrocinadora e pelos participantes da geração atual que ainda não estejam em gozo de benefício de prestação continuada, excluindo-se toda e qualquer contribuição cujo recebimento dependa do ingresso de novos participantes, bem como as contribuições a serem recolhidas tanto pelos integrantes da geração atual durante o período de percepção do benefício, quanto pela Patrocinadora, sobre o valor dos benefícios a serem pagos a esses participantes. Provisões Matemáticas a Constituir - Serviço Passado - correspondem ao valor presente atuarial das contribuições extraordinárias futuras oriundas da Patrocinadora, já vigentes, destinadas a equacionar déficits técnicos, em conformidade com o plano de custeio e benefício em vigor desde 01 de dezembro de Fundos Previdenciais Corresponde ao registro de constituição de fundos da Gestão Previdencial, definidos em regulamento e/ou previstos em nota técnica atuarial. No caso da FUNASA o valor existente em , refere-se ao saldo acumulado da Conta Coletiva de Cobertura de Beneficio de Risco CCBR, pertencente ao Plano PCD, visando proteger os Benefícios a Conceder do Plano Provisões Matemáticas Para avaliação das Provisões Matemáticas foram utilizados dados individuais dos participantes ativos na data-base de e respectivamente.

8 Principais premissas utilizadas para apuração das Provisões Matemáticas: 12. REGIME DE TRIBUTAÇÃO 12.1 Imposto de Renda - IR Em foi sancionada a Lei n , que introduziu alterações no sistema de tributação dos planos de benefícios de caráter previdenciário. Conforme previsto no artigo 5 dessa Lei, a partir de , ficaram dispensados a retenção na fonte e o pagamento em separado do imposto de renda sobre os rendimentos e ganhos auferidos nas aplicações de recursos das provisões, reservas técnicas e fundos de planos de benefícios de entidade de previdência complementar. A partir de então, a tributação ocorre diretamente ao participante (na fonte) quando do resgate de sua reserva de poupança ou quando o mesmo passa à condição de assistido nos termos da legislação pertinente Contribuição para o Programa de Integração Social - PIS e Contribuição para a Seguridade Social - COFINS Contribuições calculadas às alíquotas de 0,65% para o PIS e 4% para a COFINS sobre as receitas administrativas (receita bruta excluída, entre outros, dos rendimentos auferidos nas aplicações financeiras destinadas a pagamentos de benefícios de aposentadoria, pensão, pecúlio e de resgate, limitado aos rendimentos das aplicações proporcionados pelos ativos garantidores das reservas técnicas e pela parcela das contribuições destinadas à constituição de reservas técnicas) Contribuição Social sobre o Lucro Líquido CSLL De acordo com a Lei no /2002 a FUNASA é isenta da CSLL. 13. CONTINGÊNCIAS A Fundação, consubstanciada na opinião dos seus consultores jurídicos, entende que para a data base de 31 de dezembro de 2012 a previsão dos resultados dos processos judiciais em andamento é favorável, não existindo indicações de necessidade de quaisquer provisões para contingências. 14. FATOS RELEVANTES NOVAS NORMAS DO CONSELHO NACIONAL DE PREVIDÊNCIA COMPLEMENTAR CNPC No dia foram publicadas duas novas Resoluções pelo CNPC, com as determinações a seguir: Resolução CNPC nº 9, de : altera a Resolução CGPC nº 18/2006 e estabelece novos tetos para adoção da taxa máxima real de juros nas projeções atuariais dos planos, que também é utilizada como meta na busca da rentabilidade dos investimentos. Essas referidas taxas terão o período entre os anos de 2013 e 2018 para serem reduzidas, nos referidos instrumentos de projeções atuariais e de investimentos, de 6% para 4,5%. As entidades ainda poderão utilizar taxas superiores aos limites determinados para cada ano, desde que limitadas à 6%, tendo autorização anual pela Superintendência Nacional de Previdência Complementar PREVIC, com base em estudos que comprovem a plena adequação e aderência da taxa superior ao limite, para cada plano de benefícios. Resolução CNPC nº 10, de : altera a Resolução CGPC nº 26/2008 e estabelece que para os processos de revisão dos planos de benefícios a partir de 2013, no que se refere à destinação de superávit e equacionamento de déficit, deverão ser adotadas obrigatoriamente a Tábua Atuarial AT-2000 e a taxa real de juro máxima que trata a Resolução CNPC nº 9/2012. DIRETORIA:

9

10

11

12

13

14

15

16

17

18

19

20 v Atualiza-se, acesse. Diretor Superintendente: Marcelo Renato de Cerqueira Paes Junior Diretor Administrativo-Financeiro: Mário Jander Ribeiro dos Santos Diretor de Seguridade: Manuel Henrique de Almeida Presidente do Conselho Deliberativo: Fernanda Rocha Campos Pogliese Presidente do Conselho Fiscal: Silvino Alves Gouveia Nóbrega Neto Editoração Sin Comunicação Av. Epitácio Pessoa, 1250 Edf. Concorde SL / 3 andar João Pessoa-PB Tel: Fax: funasa@funasaseg.com.br

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR DISPOSIÇÕES GERAIS 1. Esta norma estabelece critérios e procedimentos específicos para estruturação das demonstrações

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR DISPOSIÇÕES GERAIS 1. Esta norma estabelece critérios e procedimentos específicos para estruturação das demonstrações

demonstração da Mutação do ativo Líquido

Período: dezembro de 2010 R$ mil demonstração da Mutação do ativo Líquido Visão ATelecom Descrição 2010 A) Ativo Líquido - Início do Exercício 2.207 1. Adições 4.979 (+) Contribuições 4.727 (+) Resultado

Período: dezembro de 2010 R$ mil demonstração da Mutação do ativo Líquido Visão ATelecom Descrição 2010 A) Ativo Líquido - Início do Exercício 2.207 1. Adições 4.979 (+) Contribuições 4.727 (+) Resultado

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [08.071.645/0001-27] CIASPREV - CENTRO DE INTEGRACAO E ASSISTENCIA AOS SERVIDORES PUBLICOS PREVIDENCIA PRIVADA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2005.0049-11] PREVINA ENCERRAMENTO

ENTIDADE: [08.071.645/0001-27] CIASPREV - CENTRO DE INTEGRACAO E ASSISTENCIA AOS SERVIDORES PUBLICOS PREVIDENCIA PRIVADA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2005.0049-11] PREVINA ENCERRAMENTO

INFORME-SE. RELATÓRIO ANUAL - 2013 Apresentação. Informativo da Funasa Previdência - João Pessoa, Abril 2014 - Edição 23 - Ano 09

INFORME-SE FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL Informativo da Funasa Previdência - João Pessoa, Abril 2014 - Edição 23 - Ano 09 RELATÓRIO ANUAL - 2013 Apresentação A Diretoria Executiva da FUNASA, atendendo

INFORME-SE FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL Informativo da Funasa Previdência - João Pessoa, Abril 2014 - Edição 23 - Ano 09 RELATÓRIO ANUAL - 2013 Apresentação A Diretoria Executiva da FUNASA, atendendo

FUNDAÇÃO CHESF DE ASSISTÊNCIA E SEGURIDADE SOCIAL FACHESF

FUNDAÇÃO CHESF DE ASSISTÊNCIA E SEGURIDADE SOCIAL FACHESF DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 2010 SOBRE OS PLANOS DE BENEFÍCIOS PREVIDENCIÁRIOS E DE GESTÃO ADMINISTRATIVA CNPJ Nº 42.160.192/0001-43

FUNDAÇÃO CHESF DE ASSISTÊNCIA E SEGURIDADE SOCIAL FACHESF DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 2010 SOBRE OS PLANOS DE BENEFÍCIOS PREVIDENCIÁRIOS E DE GESTÃO ADMINISTRATIVA CNPJ Nº 42.160.192/0001-43

Demonstrações Financeiras. SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA (Em milhares) Exercícios findos em 31 de dezembro de 2002 e 2001

Exercícios findos em 31 de dezembro de 2002 e 2001") Demonstrações Financeiras SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA Exercícios findos em 31 de dezembro de 2002 e 2001 DEMONSTRAÇÕES FINANCEIRAS Índice Balanço Patrimonial... Quadro 1 Demonstração do

Demonstrações Financeiras SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA Exercícios findos em 31 de dezembro de 2002 e 2001 DEMONSTRAÇÕES FINANCEIRAS Índice Balanço Patrimonial... Quadro 1 Demonstração do

Bungeprev Fundo Múltiplo de Previdência Privada Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes

Bungeprev Fundo Múltiplo de Previdência Privada Demonstrações e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores, Participantes e Patrocinadores Bungeprev Fundo

Bungeprev Fundo Múltiplo de Previdência Privada Demonstrações e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores, Participantes e Patrocinadores Bungeprev Fundo

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [10.530.382/0001-19] FUNDO DE PREVIDENCIA COMPLEMENTAR DA ASSEMBLEIA LEGISLATIVA DO ESTADO DE PERNAMBUCO-ALEPEPREV PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2008.0048-56] ALEPEPREV ENCERRAMENTO

ENTIDADE: [10.530.382/0001-19] FUNDO DE PREVIDENCIA COMPLEMENTAR DA ASSEMBLEIA LEGISLATIVA DO ESTADO DE PERNAMBUCO-ALEPEPREV PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2008.0048-56] ALEPEPREV ENCERRAMENTO

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC TE 11 para ITG 2001 e de outras normas citadas: de NBC T 19.27 para NBC TG 26; de NBC T 1 para NBC TG ESTRUTURA CONCEITUAL.

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC TE 11 para ITG 2001 e de outras normas citadas: de NBC T 19.27 para NBC TG 26; de NBC T 1 para NBC TG ESTRUTURA CONCEITUAL.

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [00.469.585/0001-93] FACEB - FUNDACAO DE PREVIDENCIA DOS EMPREGADOS DA CEB PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2006.0068-11] CEBPREV ENCERRAMENTO DE EXERCÍCIO 31/12/2013 Atuário

ENTIDADE: [00.469.585/0001-93] FACEB - FUNDACAO DE PREVIDENCIA DOS EMPREGADOS DA CEB PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2006.0068-11] CEBPREV ENCERRAMENTO DE EXERCÍCIO 31/12/2013 Atuário

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA

INSTITUTO GEIPREV DE SEGURIDADE SOCIAL REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA Regulamento aprovado pelo Conselho Deliberativo do GEIPREV na 123ª reunião realizada em 27/11/2009. 1 SUMÁRIO

INSTITUTO GEIPREV DE SEGURIDADE SOCIAL REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA Regulamento aprovado pelo Conselho Deliberativo do GEIPREV na 123ª reunião realizada em 27/11/2009. 1 SUMÁRIO

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [01.541.775/0001-37] HP PREV SOCIEDADE PREVIDENCIARIA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [1996.0026-19] PLANO HP PREV ENCERRAMENTO DE EXERCÍCIO 31/12/2014 Atuário Responsável MIRIA

ENTIDADE: [01.541.775/0001-37] HP PREV SOCIEDADE PREVIDENCIARIA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [1996.0026-19] PLANO HP PREV ENCERRAMENTO DE EXERCÍCIO 31/12/2014 Atuário Responsável MIRIA

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [01.182.491/0001-00] OABPREV-RS - FUNDO DE PENSAO MULTIPATROCINADO DA ORDEM DOS ADVOGADOS DO BRASIL, SECCIONAL DO RIO GRANDE DO SUL [2006.0013-29]

ENTIDADE: PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [01.182.491/0001-00] OABPREV-RS - FUNDO DE PENSAO MULTIPATROCINADO DA ORDEM DOS ADVOGADOS DO BRASIL, SECCIONAL DO RIO GRANDE DO SUL [2006.0013-29]

Relatório anual do Plano de Benefícios Multifuturo I

Relatório anual do Plano de Benefícios Multifuturo I Pareceres PARECER ATUARIAL DA AVALIAÇÃO REALIZADA EM 31/12/2009 Considerações iniciais O presente parecer tem por objetivo apresentar nossas considerações

Relatório anual do Plano de Benefícios Multifuturo I Pareceres PARECER ATUARIAL DA AVALIAÇÃO REALIZADA EM 31/12/2009 Considerações iniciais O presente parecer tem por objetivo apresentar nossas considerações

ANEXO A PLANIFICAÇÃO CONTÁBIL PADRÃO

Plano de Contas Padrão, contendo alterações pela Instrução SPC nº 34/2009 ANEXO A PLANIFICAÇÃO CONTÁBIL PADRÃO I CARACTERÍSTICAS 1. O plano de contas é formado por codificação alfanumérica. 2. A parte

Plano de Contas Padrão, contendo alterações pela Instrução SPC nº 34/2009 ANEXO A PLANIFICAÇÃO CONTÁBIL PADRÃO I CARACTERÍSTICAS 1. O plano de contas é formado por codificação alfanumérica. 2. A parte

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [01.225.861/0001-30] REGIUS SOCIEDADE CIVIL DE PREVIDENCIA PRIVADA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2012.0017-18] PB CD-02 ENCERRAMENTO DE EXERCÍCIO 31/12/2014 Atuário Responsável

ENTIDADE: [01.225.861/0001-30] REGIUS SOCIEDADE CIVIL DE PREVIDENCIA PRIVADA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2012.0017-18] PB CD-02 ENCERRAMENTO DE EXERCÍCIO 31/12/2014 Atuário Responsável

Parecer Atuarial. Cadastro. Características do Plano. Hipóteses Atuariais

Parecer Atuarial Avaliamos atuarialmente o Plano PREV-RENDA da CAFBEP Caixa de Previdência e Assistência aos Funcionários do Banco do Estado do Pará, patrocinado pelo BANPARÁ com o objetivo de identificar

Parecer Atuarial Avaliamos atuarialmente o Plano PREV-RENDA da CAFBEP Caixa de Previdência e Assistência aos Funcionários do Banco do Estado do Pará, patrocinado pelo BANPARÁ com o objetivo de identificar

Resolução CNPC Nº. 8 de 31 de outubro de 2011. (Publicado no D.O.U. Nº 241, de 16 de dezembro de 2011, seção I)

") Resolução CNPC Nº. 8 de 31 de outubro de 2011. (Publicado no D.O.U. Nº 241, de 16 de dezembro de 2011, seção I) Dispõe sobre os procedimentos contábeis das entidades fechadas de previdência complementar,

Resolução CNPC Nº. 8 de 31 de outubro de 2011. (Publicado no D.O.U. Nº 241, de 16 de dezembro de 2011, seção I) Dispõe sobre os procedimentos contábeis das entidades fechadas de previdência complementar,

Rio de Janeiro, 14 de fevereiro de 2014.

Rio de Janeiro, 14 de fevereiro de 2014. STEA:- 80/2014/153 Ilma. Sra. Dra. Jussara Carvalho Salustino M.D. Diretora Presidente da ECOS Ref:- Parecer Atuarial sobre o Balanço de 31/12/2013 Plano BD Prezada

Rio de Janeiro, 14 de fevereiro de 2014. STEA:- 80/2014/153 Ilma. Sra. Dra. Jussara Carvalho Salustino M.D. Diretora Presidente da ECOS Ref:- Parecer Atuarial sobre o Balanço de 31/12/2013 Plano BD Prezada

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

REGULAMENTO DO PGA TÍTULO I FINALIDADE

REGULAMENTO DO PGA TÍTULO I FINALIDADE Art.1º - O presente Regulamento do Plano de Gestão Administrativa - PGA da Ceres estabelece critérios e limites para definição do plano de custeio administrativo

REGULAMENTO DO PGA TÍTULO I FINALIDADE Art.1º - O presente Regulamento do Plano de Gestão Administrativa - PGA da Ceres estabelece critérios e limites para definição do plano de custeio administrativo

PARECER ATUARIAL Exercício de 2014. INERGUS Instituto ENERGIPE de Seguridade Social

PARECER ATUARIAL Exercício de 2014 INERGUS Instituto ENERGIPE de Seguridade Social Plano de Benefícios PCD INERGUS Março de 2015 1 PARECER ATUARIAL Avaliamos atuarialmente o Plano de Benefícios PCD INERGUS

PARECER ATUARIAL Exercício de 2014 INERGUS Instituto ENERGIPE de Seguridade Social Plano de Benefícios PCD INERGUS Março de 2015 1 PARECER ATUARIAL Avaliamos atuarialmente o Plano de Benefícios PCD INERGUS

MINISTÉRIO DA PREVIDÊNCIA SOCIAL Conselho de Gestão da Previdência Complementar RESOLUÇÃO CGPC Nº. 28, DE 26 DE JANEIRO DE 2009.

(DOU nº. 27, de 09 de fevereiro de 2009, Seção 1, páginas 44 a 49) MINISTÉRIO DA PREVIDÊNCIA SOCIAL Conselho de Gestão da Previdência Complementar RESOLUÇÃO CGPC Nº. 28, DE 26 DE JANEIRO DE 2009. Dispõe

(DOU nº. 27, de 09 de fevereiro de 2009, Seção 1, páginas 44 a 49) MINISTÉRIO DA PREVIDÊNCIA SOCIAL Conselho de Gestão da Previdência Complementar RESOLUÇÃO CGPC Nº. 28, DE 26 DE JANEIRO DE 2009. Dispõe

Cafbep - Plano Prev-Renda 1

Cafbep - Plano Prev-Renda 1 Parecer Atuarial Para fins da avaliação atuarial referente ao exercício de 2013 do Plano Prev-Renda da Cafbep Caixa de Previdência e Assistência aos Funcionários do Banco do

Cafbep - Plano Prev-Renda 1 Parecer Atuarial Para fins da avaliação atuarial referente ao exercício de 2013 do Plano Prev-Renda da Cafbep Caixa de Previdência e Assistência aos Funcionários do Banco do

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA ÍNDICE

1 REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA ÍNDICE CAPÍTULO I DA FINALIDADE CAPÍTULO II DO GLOSSÁRIO CAPÍTULO III DA FORMA DE GESTÃO DOS RECURSOS CAPÍTULO IV DA CONSTITUIÇÃO DO PGA CAPÍTULO V

1 REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA ÍNDICE CAPÍTULO I DA FINALIDADE CAPÍTULO II DO GLOSSÁRIO CAPÍTULO III DA FORMA DE GESTÃO DOS RECURSOS CAPÍTULO IV DA CONSTITUIÇÃO DO PGA CAPÍTULO V

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA - FGV PREVI DEMONSTRAÇÕES CONTÁBEIS EM 31 DE

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA - FGV PREVI DEMONSTRAÇÕES CONTÁBEIS EM 31 DE

FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL RELATÓRIO DE REFLEXÃO. 1º Trimestre 2008

RELATÓRIO DE REFLEXÃO 1º Trimestre 2008 1. INDICADORES DE CONTROLE 1. Orçamento administrativo 2. Recursos coletados 3. Recursos utilizados 4. Evolução do fundo administrativo 5. Evolução do patrimônio

RELATÓRIO DE REFLEXÃO 1º Trimestre 2008 1. INDICADORES DE CONTROLE 1. Orçamento administrativo 2. Recursos coletados 3. Recursos utilizados 4. Evolução do fundo administrativo 5. Evolução do patrimônio

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [07.083.033/0001-91] CABEC-CAIXA DE PREVIDENCIA PRIVADA DO BEC PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [1979.0019-11] BD ENCERRAMENTO DE EXERCÍCIO 31/12/2011 Atuário Responsável VICENTE

ENTIDADE: [07.083.033/0001-91] CABEC-CAIXA DE PREVIDENCIA PRIVADA DO BEC PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [1979.0019-11] BD ENCERRAMENTO DE EXERCÍCIO 31/12/2011 Atuário Responsável VICENTE

ENTIDADE DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 3 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA SALÁRIO DA PATROCINADORA

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 3 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA SALÁRIO DA PATROCINADORA

Fundação Previdenciária IBM. Resumo Relatório Anual 2013 PLANO DE BENEFÍCIOS DA IBM BRASIL. 1 Relatório Anual - IBM

Fundação Previdenciária IBM Resumo Relatório Anual 2013 PLANO DE BENEFÍCIOS DA IBM BRASIL 1 VIVER O PRESENTE, DE OLHO NO FUTURO Caro participante, Muitos dizem que é melhor viver intensamente o presente

Fundação Previdenciária IBM Resumo Relatório Anual 2013 PLANO DE BENEFÍCIOS DA IBM BRASIL 1 VIVER O PRESENTE, DE OLHO NO FUTURO Caro participante, Muitos dizem que é melhor viver intensamente o presente

Seguem as dúvidas recebidas até o momento sobre o sistema DAweb.

Rio de Janeiro, 24 de fevereiro de 2014. Seguem as dúvidas recebidas até o momento sobre o sistema DAweb. 1- Na estatística de tempo médio de contribuição, teria que colocar observação para os Regulamentos

Rio de Janeiro, 24 de fevereiro de 2014. Seguem as dúvidas recebidas até o momento sobre o sistema DAweb. 1- Na estatística de tempo médio de contribuição, teria que colocar observação para os Regulamentos

Eliminar a segregação das despesas administrativas entre comuns e específicas; Eliminar a segregação das despesas administrativas entre previdenciais

Geraldo de Assis Souza Júnior PAUTA APRESENTADA A PREVIC SOBRE O PGA Eliminar a segregação das despesas administrativas entre comuns e específicas; Eliminar a segregação das despesas administrativas entre

Geraldo de Assis Souza Júnior PAUTA APRESENTADA A PREVIC SOBRE O PGA Eliminar a segregação das despesas administrativas entre comuns e específicas; Eliminar a segregação das despesas administrativas entre

Regius - Plano de Benefícios 03 1

Regius - Plano de Benefícios 03 1 Parecer Atuarial Avaliamos atuarialmente o Plano de Benefícios 03 da Regius Sociedade Civil de Previdência Privada em 31/12/2010, com o objetivo de identificar sua situação

Regius - Plano de Benefícios 03 1 Parecer Atuarial Avaliamos atuarialmente o Plano de Benefícios 03 da Regius Sociedade Civil de Previdência Privada em 31/12/2010, com o objetivo de identificar sua situação

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

Demonstração do Ativo Líquido por Plano de Benefícios - Visão Celular CRT

Demonstrações Financeiras Relatório Anual 04 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios Visão Celular CRT Período: 04 e 03 dezembro R$ Mil Descrição 04 03 Variação (%). Ativos.85.769

Demonstrações Financeiras Relatório Anual 04 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios Visão Celular CRT Período: 04 e 03 dezembro R$ Mil Descrição 04 03 Variação (%). Ativos.85.769

ENTIDADE DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 3 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA SALÁRIO DA PATROCINADORA

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 3 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA SALÁRIO DA PATROCINADORA

Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos)

") O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

FUNDAÇÃO CELESC DE SEGURIDADE SOCIAL CELOS. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 (Em R$ MIL)

") NOTA 1 - CONTEXTO OPERACIONAL A Fundação Celesc de Seguridade Social CELOS, instituída pela Centrais Elétricas de Santa Catarina S.A. Celesc, nas Assembléias Gerais Extraordinárias AGE de acionistas realizadas

NOTA 1 - CONTEXTO OPERACIONAL A Fundação Celesc de Seguridade Social CELOS, instituída pela Centrais Elétricas de Santa Catarina S.A. Celesc, nas Assembléias Gerais Extraordinárias AGE de acionistas realizadas

DEMONSTRAÇÃO ATUARIAL ENTIDADE: ELETRA

DA transmitida à Previc em 27/03/2013 às 11:08:58 Número do protocolo: 005549 INFORMAÇÕES CADASTRAIS ENTIDADE Código: 0134-5 CNPJ: 02.884.385/0001-22 Sigla: ELETRA Razão Social: ELETRA FUNDACAO CELG DE

DA transmitida à Previc em 27/03/2013 às 11:08:58 Número do protocolo: 005549 INFORMAÇÕES CADASTRAIS ENTIDADE Código: 0134-5 CNPJ: 02.884.385/0001-22 Sigla: ELETRA Razão Social: ELETRA FUNDACAO CELG DE

Demonstração do Ativo Líquido por Plano de Benefícios - Visão Telest Celular

Demonstração do Ativo Líquido por Plano de Benefícios Visão Telest Celular Exercício: 2013 e 2012 dezembro R$ Mil Descrição 2013 2012 Variação (%) Relatório Anual 2013 Visão Prev 1. Ativos Recebível Investimento

Demonstração do Ativo Líquido por Plano de Benefícios Visão Telest Celular Exercício: 2013 e 2012 dezembro R$ Mil Descrição 2013 2012 Variação (%) Relatório Anual 2013 Visão Prev 1. Ativos Recebível Investimento

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008)

") BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV.

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

JESSÉ MONTELLO Serviços Técnicos em Atuária e Economia Ltda.

PARECER ATUARIAL V.1- Custos para o exercício seguinte em relação ao anterior: 1) A aplicação da metodologia de cálculo atuarial estabelecida para o plano de benefícios da FUNCASAL, utilizando as hipóteses

PARECER ATUARIAL V.1- Custos para o exercício seguinte em relação ao anterior: 1) A aplicação da metodologia de cálculo atuarial estabelecida para o plano de benefícios da FUNCASAL, utilizando as hipóteses

Demonstrações Contábeis

Demonstrações Contábeis Exercícios findos em 31 de dezembro de 2014 e 2013 Fundação Sabesp de Seguridade Social SABESPREV CNPJ 65.471.914/0001-86 Alameda Santos, 1827 14 º andar CEP 01419.909 Cerqueira

Demonstrações Contábeis Exercícios findos em 31 de dezembro de 2014 e 2013 Fundação Sabesp de Seguridade Social SABESPREV CNPJ 65.471.914/0001-86 Alameda Santos, 1827 14 º andar CEP 01419.909 Cerqueira

PARECER ATUARIAL Exercício de 2014. INERGUS Instituto ENERGIPE de Seguridade Social. Plano de Origem - BD. Março de 2015

PARECER ATUARIAL Exercício de 2014 INERGUS Instituto ENERGIPE de Seguridade Social Plano de Origem - BD Março de 2015 1 PARECER ATUARIAL Avaliamos atuarialmente o Plano de Benefícios Previdenciários do

PARECER ATUARIAL Exercício de 2014 INERGUS Instituto ENERGIPE de Seguridade Social Plano de Origem - BD Março de 2015 1 PARECER ATUARIAL Avaliamos atuarialmente o Plano de Benefícios Previdenciários do

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Regulamento de Empréstimo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

RDEC 06 Demonstrações Contábeis. Junho 2015

RDEC 06 Demonstrações Contábeis Junho 2015 Diretoria de Administração Brasília, julho de 2015 1. Introdução Este relatório tem por objetivo apresentar as demonstrações contábeis da Fundação de Previdência

RDEC 06 Demonstrações Contábeis Junho 2015 Diretoria de Administração Brasília, julho de 2015 1. Introdução Este relatório tem por objetivo apresentar as demonstrações contábeis da Fundação de Previdência

O FIOSAÚDE está adotando, no que aplica, as Leis nº 11.638/07 e nº 11.941/09 em suas demonstrações contábeis de 31 de dezembro de 2011.

Notas explicativas às Demonstrações Contábeis do Exercício Findo em 31 de dezembro de. (Valores expressos em Reais) 1. Contexto Operacional A Caixa de Assistência Oswaldo Cruz FIOSAÚDE, pessoa jurídica

Notas explicativas às Demonstrações Contábeis do Exercício Findo em 31 de dezembro de. (Valores expressos em Reais) 1. Contexto Operacional A Caixa de Assistência Oswaldo Cruz FIOSAÚDE, pessoa jurídica

Plano de Benefícios 1 Plano de Benefícios PREVI Futuro Carteira de Pecúlios CAPEC

Relatório PREVI 2013 Parecer Atuarial 2013 74 Plano de Benefícios 1 Plano de Benefícios PREVI Futuro Carteira de Pecúlios CAPEC 1 OBJETIVO 1.1 O presente Parecer Atuarial tem por objetivo informar sobre

Relatório PREVI 2013 Parecer Atuarial 2013 74 Plano de Benefícios 1 Plano de Benefícios PREVI Futuro Carteira de Pecúlios CAPEC 1 OBJETIVO 1.1 O presente Parecer Atuarial tem por objetivo informar sobre

PARECER ATUARIAL Exercício de 2014. INERGUS Instituto ENERGIPE de Seguridade Social PLANO SALDADO INERGUS (PSI) Março de 2015

Março de 2015") PARECER ATUARIAL Exercício de 2014 INERGUS Instituto ENERGIPE de Seguridade Social PLANO SALDADO INERGUS (PSI) Março de 2015 1 PARECER ATUARIAL Avaliamos atuarialmente o Plano de Benefícios Previdenciários

PARECER ATUARIAL Exercício de 2014 INERGUS Instituto ENERGIPE de Seguridade Social PLANO SALDADO INERGUS (PSI) Março de 2015 1 PARECER ATUARIAL Avaliamos atuarialmente o Plano de Benefícios Previdenciários

REGULAMENTO DE EMPRÉSTIMO

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

Renda Vitalícia por Aposentadoria por SRB - INSS Benefício Definido Capitalização Crédito Unitário Projetado Invalidez (1)

") PARECER ATUARIAL PLANO DE BENEFÍCIOS REB 1998 AVALIAÇÃO ANUAL 2005 Fl. 1/6 ENTIDADE SIGLA: FUNCEF 1 CÓDIGO: 01523 2 RAZÃO SOCIAL: FUNCEF-FUNDAÇÃO DOS ECONOMIÁRIOS FEDERAIS 18 3 PLANO NOME DO PLANO: REB

PARECER ATUARIAL PLANO DE BENEFÍCIOS REB 1998 AVALIAÇÃO ANUAL 2005 Fl. 1/6 ENTIDADE SIGLA: FUNCEF 1 CÓDIGO: 01523 2 RAZÃO SOCIAL: FUNCEF-FUNDAÇÃO DOS ECONOMIÁRIOS FEDERAIS 18 3 PLANO NOME DO PLANO: REB

Demonstração do Ativo Líquido por Plano de Benefícios - Vivo Prev

Demonstração do Ativo Líquido por Plano de Benefícios Vivo Prev Exercício: 2013 e 2012 dezembro R$ Mil Descrição 2013 2012 Variação (%) Relatório Anual 2013 Visão Prev 1. Ativos Disponível Recebível Investimento

Demonstração do Ativo Líquido por Plano de Benefícios Vivo Prev Exercício: 2013 e 2012 dezembro R$ Mil Descrição 2013 2012 Variação (%) Relatório Anual 2013 Visão Prev 1. Ativos Disponível Recebível Investimento

ENTIDADE DADOS DOS PLANOS 1- SIGLA: FUSESC 2- CÓDIGO: 00552 3- RAZÃO SOCIAL: FUNDACAO CODESC DE SEGURIDADE SOCIAL 4- NÚMERO DE PLANOS: 3

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 3 5- PLANOS 6- APROVAÇÃO 7- INÍCIO 20.020.006-38 - PLANO DE BENEFÍCIOS MULTIFUTURO I 12- OBSERVAÇÕES: ENTIDADE DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 3 5- PLANOS 6- APROVAÇÃO 7- INÍCIO 20.020.006-38 - PLANO DE BENEFÍCIOS MULTIFUTURO I 12- OBSERVAÇÕES: ENTIDADE DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO

2. O que a Funpresp Exe traz de modernização para o sistema previdenciário do Brasil?

Perguntas Frequentes 1. O que é a Funpresp Exe? É a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo, criada pelo Decreto nº 7.808/2012, com a finalidade de administrar

Perguntas Frequentes 1. O que é a Funpresp Exe? É a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo, criada pelo Decreto nº 7.808/2012, com a finalidade de administrar

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

Prestação de Contas Libertas - 2014

Prestação de Contas Libertas - 2014 participantes aposentados pensionistas patrocinadoras Na Libertas, é assim. Sumário - Prestação de Contas 2014 Relatório Anual de Informações - RAI 2014 Documentação

Prestação de Contas Libertas - 2014 participantes aposentados pensionistas patrocinadoras Na Libertas, é assim. Sumário - Prestação de Contas 2014 Relatório Anual de Informações - RAI 2014 Documentação

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000.

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000. Institui o Plano de Custeio do Regime de Previdência dos Servidores Municipais e dá outras providências. A CÂMARA MUNICIPAL DE DUQUE DE CAXIAS decreto e eu sanciono

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000. Institui o Plano de Custeio do Regime de Previdência dos Servidores Municipais e dá outras providências. A CÂMARA MUNICIPAL DE DUQUE DE CAXIAS decreto e eu sanciono

CARTILHA EXPLICATIVA... 2 FUNDO PARANÁ... 3 PATRIMÔNIO... 4 SEGURANÇA... 4 BENEFÍCIO FISCAL... 5 ASFUNPAR... 6 PLANO DENTALUNIPREV...

ÍNDICE CARTILHA EXPLICATIVA... 2 FUNDO PARANÁ... 3 PATRIMÔNIO... 4 SEGURANÇA... 4 BENEFÍCIO FISCAL... 5 ASFUNPAR... 6 PLANO DENTALUNIPREV... 7 CONHEÇA O PLANO DENTALUNIPREV... 8 PARTICIPANTES... 9 Participante

ÍNDICE CARTILHA EXPLICATIVA... 2 FUNDO PARANÁ... 3 PATRIMÔNIO... 4 SEGURANÇA... 4 BENEFÍCIO FISCAL... 5 ASFUNPAR... 6 PLANO DENTALUNIPREV... 7 CONHEÇA O PLANO DENTALUNIPREV... 8 PARTICIPANTES... 9 Participante

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

ENTIDADE DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 2 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA SALÁRIO DA PATROCINADORA

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 2 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA SALÁRIO DA PATROCINADORA

Esta Cartilha vai ajudar você a entender melhor o Fundo Paraná de Previdência Multipatrocinada e o seu Plano de Benefícios ACPrev.

ÍNDICE CARTILHA EXPLICATIVA... 3 FUNDO PARANÁ... 4 PATRIMÔNIO... 5 SEGURANÇA... 5 BENEFÍCIO FISCAL... 6 ASFUNPAR... 7 PLANO ACPREV... 8 PARTICIPANTES... 8 Participante Ativo... 8 Participante Assistido...

ÍNDICE CARTILHA EXPLICATIVA... 3 FUNDO PARANÁ... 4 PATRIMÔNIO... 5 SEGURANÇA... 5 BENEFÍCIO FISCAL... 6 ASFUNPAR... 7 PLANO ACPREV... 8 PARTICIPANTES... 8 Participante Ativo... 8 Participante Assistido...

Relatório dos principais pontos relevantes a respeito das Demonstrações Contábeis do Exercício Social de 2007.

Relatório dos principais pontos relevantes a respeito das Demonstrações Contábeis do Exercício Social de 2007. Srs. Diretores, Membros do Conselho Fiscal e Deliberativo da CAC, Submetemos à apreciação

Relatório dos principais pontos relevantes a respeito das Demonstrações Contábeis do Exercício Social de 2007. Srs. Diretores, Membros do Conselho Fiscal e Deliberativo da CAC, Submetemos à apreciação

Coordenação-Geral de Monitoramento Contábil CGMC/PREVIC ANBIMA

Coordenação-Geral de Monitoramento Contábil CGMC/PREVIC ANBIMA Brasília, 29 de novembro de 2011 1 Sistema de Previdência Complementar instituído pela Lei 6.435/77 e Decreto 81.240/78; normatizar e disciplinar

Coordenação-Geral de Monitoramento Contábil CGMC/PREVIC ANBIMA Brasília, 29 de novembro de 2011 1 Sistema de Previdência Complementar instituído pela Lei 6.435/77 e Decreto 81.240/78; normatizar e disciplinar

ANEXO DE METAS FISCAIS AVALIAÇÃO DA SITUAÇÃO FINANCEIRA E ATUARIAL. (Artigo 4º 2º, inciso IV, alínea a da Lei Complementar nº 101/2000)

") ANEXO DE METAS FISCAIS AVALIAÇÃO DA SITUAÇÃO FINANCEIRA E ATUARIAL (Artigo 4º 2º, inciso IV, alínea a da Lei Complementar nº 101/2000) PLANO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES MUNICIPAIS DE LONDRINA

ANEXO DE METAS FISCAIS AVALIAÇÃO DA SITUAÇÃO FINANCEIRA E ATUARIAL (Artigo 4º 2º, inciso IV, alínea a da Lei Complementar nº 101/2000) PLANO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES MUNICIPAIS DE LONDRINA

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

Perguntas e respostas relativas ao preenchimento e envio das Demonstrações Atuariais (DA).

.") Perguntas e respostas relativas ao preenchimento e envio das Demonstrações Atuariais (DA). 1. Como proceder para corrigir, nas Demonstrações Atuariais, as informações do campo características dos benefícios?

Perguntas e respostas relativas ao preenchimento e envio das Demonstrações Atuariais (DA). 1. Como proceder para corrigir, nas Demonstrações Atuariais, as informações do campo características dos benefícios?

ENTENDA MELHOR! O TAC da tábua de mortalidade e o crédito gerado na conta do Plano B

ENTENDA MELHOR! O TAC da tábua de mortalidade e o crédito gerado na conta do Plano B 1 Relembrando os critérios de cálculo da MAT vitalícia O participante do plano B tem a opção, quando atingidos os critérios

ENTENDA MELHOR! O TAC da tábua de mortalidade e o crédito gerado na conta do Plano B 1 Relembrando os critérios de cálculo da MAT vitalícia O participante do plano B tem a opção, quando atingidos os critérios

DEMONSTRAÇÃO ATUARIAL ENTIDADE: ELETRA

DA transmitida à Previc em 27/03/2013 às 11:10:46 Número do protocolo: 005262 INFORMAÇÕES CADASTRAIS ENTIDADE Código: 0134-5 CNPJ: 02.884.385/0001-22 Sigla: ELETRA Razão Social: ELETRA FUNDACAO CELG DE

DA transmitida à Previc em 27/03/2013 às 11:10:46 Número do protocolo: 005262 INFORMAÇÕES CADASTRAIS ENTIDADE Código: 0134-5 CNPJ: 02.884.385/0001-22 Sigla: ELETRA Razão Social: ELETRA FUNDACAO CELG DE

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

Governo do Estado do Piauí Secretaria da Fazenda Unidade de Gestão Financeira e Contábil do Estado Gerência de Controle Contábil

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

RESOLUÇÃO CFC N.º 920/01. Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas.

RESOLUÇÃO CFC N.º 920/01 Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas

RESOLUÇÃO CFC N.º 920/01 Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

A... Aceitação Ato de aprovação pela entidade de uma proposta efetuada.

A... Aceitação Ato de aprovação pela entidade de uma proposta efetuada. Adesão Característica do contrato de previdência privada, relativa ao ato do proponente aderir ao plano de previdência. Administradores

A... Aceitação Ato de aprovação pela entidade de uma proposta efetuada. Adesão Característica do contrato de previdência privada, relativa ao ato do proponente aderir ao plano de previdência. Administradores

REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMO SIMPLES - CV

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional

Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional") a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

INSTRUÇÃO PREVIC N 12, DE 13 DE OUTUBRO DE 2014

INSTRUÇÃO PREVIC N 12, DE 13 DE OUTUBRO DE 2014 Dispõe sobre as Demonstrações Atuariais - DA dos planos de benefícios administrados pelas entidades fechadas de previdência complementar, e dá outras providências.

INSTRUÇÃO PREVIC N 12, DE 13 DE OUTUBRO DE 2014 Dispõe sobre as Demonstrações Atuariais - DA dos planos de benefícios administrados pelas entidades fechadas de previdência complementar, e dá outras providências.

As demonstrações contábeis foram preparadas e estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil.

FUNDO CONSTITUCIONAL DE FINANCIAMENTO DO CENTRO-OESTE (FCO) NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2005 E 31 DE DEZEMBRO DE 2004 (Em milhares de Reais)

FUNDO CONSTITUCIONAL DE FINANCIAMENTO DO CENTRO-OESTE (FCO) NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2005 E 31 DE DEZEMBRO DE 2004 (Em milhares de Reais)

RESOLUÇÃO CGPC Nº XX - MINUTA V.1_SPC, 30ABR2009. Quadro Comparativo

RESOLUÇÃO CGPC Nº XX - MINUTA V.1_SPC, 30ABR2009 Quadro Comparativo O PRESIDENTE DO CONSELHO DE GESTÃO DA PREVIDÊNCIA COMPLEMENTAR, no uso das atribuições que lhe conferem os artigos 5º, 18 e 74 da Lei

RESOLUÇÃO CGPC Nº XX - MINUTA V.1_SPC, 30ABR2009 Quadro Comparativo O PRESIDENTE DO CONSELHO DE GESTÃO DA PREVIDÊNCIA COMPLEMENTAR, no uso das atribuições que lhe conferem os artigos 5º, 18 e 74 da Lei

Demonstrações Financeiras. Confederação Brasileira de Remo. em 31 de dezembro de 2012. Com relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

Notas explicativas às Demonstrações Contábeis dos Planos de Assistência Médica, Hospitalar e Odontológica da Fundação Celesc de Seguridade Social do Exercício Findo em 31 de dezembro de 2011 e 2010. NOTAS

Notas explicativas às Demonstrações Contábeis dos Planos de Assistência Médica, Hospitalar e Odontológica da Fundação Celesc de Seguridade Social do Exercício Findo em 31 de dezembro de 2011 e 2010. NOTAS

ENTIDADE DADOS DOS PLANOS

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 1 5- PLANOS 6- APROVAÇÃO 7- INÍCIO 20.050.042-11 - PLANO PREVER DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 1 5- PLANOS 6- APROVAÇÃO 7- INÍCIO 20.050.042-11 - PLANO PREVER DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS