Auditoria Contínua Uma visão do IIA Global. Oswaldo Basile, CIA, CCSA, QAR. CEO Trusty Consultores Presidente IIA Brasil

|

|

|

- Diego Ferretti Candal

- 6 Há anos

- Visualizações:

Transcrição

1 Auditoria Contínua Uma visão do IIA Global Oswaldo Basile, CIA, CCSA, QAR. CEO Trusty Consultores Presidente IIA Brasil

2 Normas Internacionais para a Prática Profissional - NIPP Elementos - NIPP Definição Código de Ética Normas Internacionais Orientações Prática Declarações de Posicionamento Guias Prática

3 IIA Global GTAG - Guias Práticas 13 Guias de Auditoria de Tecnologia Global Guias para avaliação de riscos de TI (GAIT, em inglês) São emitidas guias adicionais regularmente

4 GTAG Auditoria Contínua

5 Auditoria Interna - Desafios Opinião sobre Controles Internos Compliance Regulatório Valor da Auditoria Interna e Independência Disponibilidade de recursos qualificados Tecnologia de ponta Detecção de fraude Outros

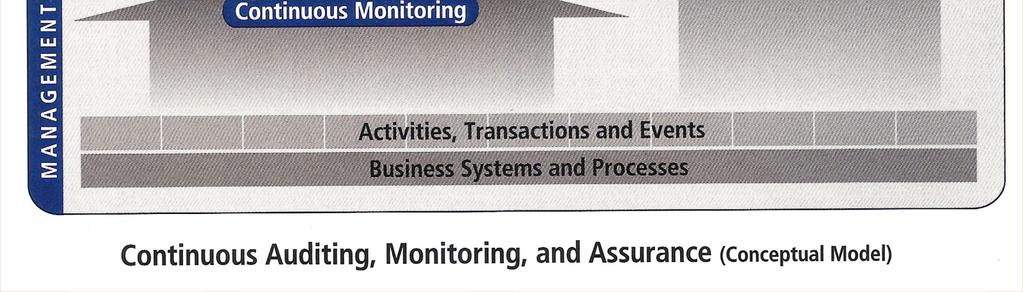

6 Auditoria Contínua É qualquer método usado por auditores para realizar trabalhos auditoria em bases contínuas. Tecnologia da informação é fundamental para identificação de anomalias, exceções, análises de padrões, tendências, etc. Engloba atividades de: Avaliação contínua de controles, até Avaliação contínua de riscos

7 Avaliação Contínua de Controles Atividades usadas pelos auditores para avaliação contínua de controles internos Através desta avaliação os auditores fornecem a garantia ao comitê de auditoria e a alta administração de que os controles estão funcionando adequadamente Transações individuais monitoradas a partir de controles implementados A extensão da ACC pelos auditores depende do grau que a gerência realiza Monitoramento continuo

8 Avaliação Contínua de Riscos Atividades usadas pelos auditores para identificar e avaliar os níveis de riscos ACR identifica e avalia riscos examinando tendências e fazendo comparações entre sistemas / processos ao longo do tempo ou com outros processos na organização (ex: comparação anual de performance de uma linha de produtos, ou com a mesma linha de outra planta) Fornecem early warning sobre riscos em processos ou sistemas

9 Avaliação Contínua de Riscos ACR pode ser usada com um maior escopo para definição de localidades, fábricas, plantas a serem visitadas e processos que devem ser incluídos no Plano Anual Pode ser usada também para iniciar imediatamente um trabalho de auditoria, quando os riscos aumentam significativamente É útil para avaliar se a administração está implementando os planos de ação dos relatórios, reduzindo os níveis de exposição a risco

10 Monitoramento Contínuo É um processo utilizado pela administração para assegurar que as políticas, procedimentos e processos de negócio estão operando de maneira eficiente A administração deve identificar pontos críticos de controle e implementar testes automatizados para determinar se estes controles estão funcionando adequadamente

11 Monitoramento Contínuo Pode ser executado diariamente, semanalmente ou mensalmente, dependendo da natureza do controle Identificação de alertas ou exceções de controle (KPI) e informação imediata a administração É responsabilidade da administração agir no caso de alertas e remediar as deficiências de controle e corrigir transações com defeitos

12 Sequência contínua de Auditoria Contínua Ajuda os auditores a identificar e avaliar riscos, assim como estabelecer um sistema inteligente e dinâmico para respondes as mudanças da organização Suporta o processo de identificação e avaliação de riscos para todo o Universo Auditável, contribuindo para a definição do Plano Anual de Trabalhos e objetivos de uma auditoria específica

13 Sequência contínua de Auditoria Contínua Foco baseado em controles e baseado em riscos

14 Conceitos importantes Relacionamento e diferenças entre: Avaliação contínua Monitoramento contínuo Auditoria contínua

15 Avaliação contínua Pode ser descrita como uma opinião de um terceiro sobre um processo, situação ou negócio Envolve normalmente 3 partes: A pessoa ou grupo que prepara a informação A pessoa ou grupo que usa a informação para tomada de decisão O objetivo do terceiro na avaliação É normalmente uma função da auditoria interna

16 Avaliação contínua Avaliação da auditoria é uma opinião quanto a adequação e efetividade de controles, sobre integridade da informação, etc. A auditoria fornece serviços de avaliação realizando exames objetivos de evidências para fornecer uma opinião independente sobre processos de gerenciamento de riscos, de governança corporativa e controles internos

17 Monitoramento contínuo Refere-se ao processo utilizado pela Administração para assegurar que políticas, procedimentos, e processos de negócio estão funcionando de maneira efetiva Muitas técnicas utilizadas pela Administração para monitor controles de forma contínua são similares as utilizadas por auditores internos em auditoria contínua

18 Monitoramento contínuo Os princípios de monitoramento contínuo incluem: Definição de atividades de controle de um processo Identificação dos objetivos de controle Estabelecimento de uma serie de estes automatizados que indicarão se uma transação específica parece ter falhado com relação ao objetivo de controle Teste de todas as transações no período em análise Investigação de toda transação que parece ter falhado no teste de controle Se apropriado correção da transação / falha controle

19 Monitoramento contínuo Ponto Chave no processo: O processo de monitoramento contínuo deve ser de propriedade e ser realizado pela Administração, como parte de sua responsabilidade por implementar e manter um efetivo sistema de controles internos. O gestor é o dono do controle.

20 Auditoria contínua Atuação da Administração Extenso Monitoramento de Controles Internos Esforço Reduzido Baixo Monitoramento de Controles Esforço significativo e maior necessidade de recursos Esforço Auditoria Relação inversa atividades Administração e Auditoria

21 Monitoramento Contínuo

22 Auditoria contínua Key steps Auditoria Contínua Objetivos Defina os objetivos da Auditoria Contínua Obtenha e mantenha apoio da Alta Administração Verifique o nível em que a administração está realizando monitoramento contínuo Identifique e priorize áreas e tipos de auditoria contínua a ser implementada

23 Auditoria contínua Key steps Auditoria Contínua Objetivos Identifique sistemas de informação chave e fonte de dados Entenda os processos de negócio e os sistemas de aplicação Desenvolva relacionamento com a Administração de TI

24 Auditoria contínua Key steps Acesso e uso das informações Selecione e tenha a sua disposição ferramentas de análise de dados Desenvolva capacidade de acesso e análise dos dados Desenvolva e mantenha na equipe, habilidades de análise e técnicas de TI Avalie integridade e confiabilidade das informações Analise, limpe e prepare as infomrações

25 Auditoria contínua Key steps Avaliação contínua de controles Identifique pontos críticos de controle Defina regras de controle Defina exceções Desenhe uma abordagem e utilize ferramentas para testar controles e identificar deficiências

26 Auditoria contínua Key steps Avaliação contínua de riscos Defina as entidades a serem avaliadas Identifique categorias de riscos Identifique KPI e indicadores Desenhe testes analíticos para medir aumento do nível de risco

27 Auditoria contínua Key steps Informe e gerencie resultados Priorize os resultados e determine a freqüência das atividades de Auditoria Contínua Realize os testes de maneira regular e tempestiva Identifique deficiências de controle ou aumento em níveis de risco Priorize resultados Desenvolva planos de ação e report de resultados

28 Auditoria contínua Key steps Informe e gerencie resultados Gerencie resultados acompanhamento, report, monitoramento e follow up Avalie resultados da ações tomadas Monitore e avalie a efetividade do processo de auditoria contínua, tanto as análises quanto os resultados Avalie a segurança do processo de auditoria contínua e o relacionamento com outras iniciativas da administração

29 Perguntas & Respostas Oswaldo Basile, CIA, CCSA, QAR

Respostas aos Riscos Avaliados

Respostas aos Riscos Avaliados Avaliação de Riscos Respostas aos Riscos Significativos Estratégia Global Plano de Auditoria NBC TA 330 Respostas do Auditor aos Riscos Avaliados O auditor deve planejar

Respostas aos Riscos Avaliados Avaliação de Riscos Respostas aos Riscos Significativos Estratégia Global Plano de Auditoria NBC TA 330 Respostas do Auditor aos Riscos Avaliados O auditor deve planejar

SP v1 POLÍTICA DE CONTROLES INTERNOS

POLÍTICA DE CONTROLES INTERNOS 1 ÍNDICE 1. Objetivo... 3 2. Responsabilidade... 3 3. Referência... 3 4. Definições... 3 5. Papéis e Responsabilidades... 4 6. Documentação de Controles Internos...5 7. Auto

POLÍTICA DE CONTROLES INTERNOS 1 ÍNDICE 1. Objetivo... 3 2. Responsabilidade... 3 3. Referência... 3 4. Definições... 3 5. Papéis e Responsabilidades... 4 6. Documentação de Controles Internos...5 7. Auto

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A.

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

ÍNDICE 1. OBJETIVO ABRANGÊNCIA DEFINIÇÕES GESTÃO DE RISCOS ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS...

GESTÃO DE RISCOS Folha 1/10 ÍNDICE 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. GESTÃO DE RISCOS... 3 5. ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS... 4 5.1. Identificação dos Riscos:...

GESTÃO DE RISCOS Folha 1/10 ÍNDICE 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. GESTÃO DE RISCOS... 3 5. ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS... 4 5.1. Identificação dos Riscos:...

MANUAL DE GESTÃO DE RISCOS Diretoria de Riscos

MANUAL DE GESTÃO DE RISCOS Diretoria de Riscos Março de 2018 SUMÁRIO INTRODUÇÃO I. ESTRUTURA ORGANIZACIONAL E DIRETORIA DE RISCO... 4. II. TIPOLOGIA DOS RISCO... 6. II.1 RISCO DE MERCADO... 6. II.2 RISCO

MANUAL DE GESTÃO DE RISCOS Diretoria de Riscos Março de 2018 SUMÁRIO INTRODUÇÃO I. ESTRUTURA ORGANIZACIONAL E DIRETORIA DE RISCO... 4. II. TIPOLOGIA DOS RISCO... 6. II.1 RISCO DE MERCADO... 6. II.2 RISCO

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

Conteúdo Programático Completo

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Norma 2110 Governança

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos.

Procedimentos de Auditoria Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos. 1 Resposta do Auditor aos Riscos Avaliados. 1.1 Objetivo. O objetivo do auditor é o de obter evidência

Procedimentos de Auditoria Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos. 1 Resposta do Auditor aos Riscos Avaliados. 1.1 Objetivo. O objetivo do auditor é o de obter evidência

IIA Brasil. Mesa de debates: Relatórios de Auditoria Interna. São Paulo - Abril 2011

IIA Brasil Mesa de debates: Relatórios de Auditoria Interna São Paulo - Abril 2011 Oswaldo Basile, CIA, CCSA, QAR. Presidente Vicepresidente Diretor Tesoureiro Board Member Diretor - Instituto dos Auditores

IIA Brasil Mesa de debates: Relatórios de Auditoria Interna São Paulo - Abril 2011 Oswaldo Basile, CIA, CCSA, QAR. Presidente Vicepresidente Diretor Tesoureiro Board Member Diretor - Instituto dos Auditores

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

#pública BB SEGURIDADE Política de Gerenciamento de Riscos, Controles Internos e Conformidade

1 Área Responsável 1.1 Superintendência de Riscos e Controles. 2 Abrangência 2.1 Esta política orienta o comportamento da BB Seguridade e suas sociedades controladas. Espera-se que as empresas coligadas

1 Área Responsável 1.1 Superintendência de Riscos e Controles. 2 Abrangência 2.1 Esta política orienta o comportamento da BB Seguridade e suas sociedades controladas. Espera-se que as empresas coligadas

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO. São Paulo, Junho de SP v1

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO São Paulo, Junho de 2016 SP - 17811769v1 POLÍTICA DE GESTÃO DE RISCOS 1. Introdução A FIP Gestora conta com os procedimentos referentes a gestão de riscos

FIP GESTORA DE RECURSOS LTDA. POLÍTICA DE RISCO São Paulo, Junho de 2016 SP - 17811769v1 POLÍTICA DE GESTÃO DE RISCOS 1. Introdução A FIP Gestora conta com os procedimentos referentes a gestão de riscos

SIMULADO 01 Governança de TI

SIMULADO 01 Governança de TI 1 - Qual das seguintes é a preocupação mais importante do gerenciamento de TI? a. Manter a TI funcionando b. Fazer com que a tecnologia funcione corretamente c. Manter-se atualizado

SIMULADO 01 Governança de TI 1 - Qual das seguintes é a preocupação mais importante do gerenciamento de TI? a. Manter a TI funcionando b. Fazer com que a tecnologia funcione corretamente c. Manter-se atualizado

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

Troféu Transparência Comunicação Visual

Troféu Transparência 2015 Comunicação Visual INTRODUÇÃO Melhores Práticas da Auditoria Interna com foco em Riscos. Teoria Fomentar a discussão sobre o atual papel das atividades de Auditoria Interna; Prática

Troféu Transparência 2015 Comunicação Visual INTRODUÇÃO Melhores Práticas da Auditoria Interna com foco em Riscos. Teoria Fomentar a discussão sobre o atual papel das atividades de Auditoria Interna; Prática

O Futuro da Auditoria Interna: Tendências e requisitos fundamentais do Chief Audit Executive

1 O Futuro da Auditoria Interna: Tendências e requisitos fundamentais do Chief Audit Executive DEFINIÇÃO DE AUDITORIA INTERNA "A auditoria interna é uma atividade independente, de garantia objetiva e consultiva,

1 O Futuro da Auditoria Interna: Tendências e requisitos fundamentais do Chief Audit Executive DEFINIÇÃO DE AUDITORIA INTERNA "A auditoria interna é uma atividade independente, de garantia objetiva e consultiva,

Representações Formais

Representações Formais NBC TA 580 Representações Formais Os objetivos do auditor são: a) obter representações formais da administração, e quando apropriado, dos responsáveis pela governança, de que eles

Representações Formais NBC TA 580 Representações Formais Os objetivos do auditor são: a) obter representações formais da administração, e quando apropriado, dos responsáveis pela governança, de que eles

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016

Política de Controles Internos Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016 OBJETIVO Garantir a aplicação dos princípios e boas práticas da Governança Corporativa, e que

Política de Controles Internos Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016 OBJETIVO Garantir a aplicação dos princípios e boas práticas da Governança Corporativa, e que

POLÍTICA GESTÃO DE RISCOS

07/03/2017 1 1. OBJETIVO Estabelecer as diretrizes, estratégias e responsabilidades na Gestão de Riscos das Empresas Randon, assim como a conceituação, identificação e análise dos riscos que possam afetar

07/03/2017 1 1. OBJETIVO Estabelecer as diretrizes, estratégias e responsabilidades na Gestão de Riscos das Empresas Randon, assim como a conceituação, identificação e análise dos riscos que possam afetar

AUDITORIA INTERNA. Relatório Anual de Atividades de Auditoria Interna

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2015 Introdução Em 17/11/2015, a Controladoria Geral da União (CGU/PR) emitiu a Instrução Normativa nº 24 que estabelece o conteúdo

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2015 Introdução Em 17/11/2015, a Controladoria Geral da União (CGU/PR) emitiu a Instrução Normativa nº 24 que estabelece o conteúdo

Políticas Corporativas

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE CONTROLES INTERNOS Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em Revisão 2 - RESPONSÁVEIS Etapa Área Responsável Cargo

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE CONTROLES INTERNOS Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em Revisão 2 - RESPONSÁVEIS Etapa Área Responsável Cargo

Apresentação, xxi Prefácio, xxiii. Parte I - INTRODUÇÃO, 1

Apresentação, xxi Prefácio, xxiii Parte I - INTRODUÇÃO, 1 1 Introdução, 3 Palavras iniciais, 3 Viabilização do processo de convergência, 5 Estrutura das Normas Brasileiras de Contabilidade, 6 Vigência

Apresentação, xxi Prefácio, xxiii Parte I - INTRODUÇÃO, 1 1 Introdução, 3 Palavras iniciais, 3 Viabilização do processo de convergência, 5 Estrutura das Normas Brasileiras de Contabilidade, 6 Vigência

Estrutura de Gerenciamento de Capital

Estrutura de Gerenciamento de Capital 1. DEFINIÇÃO DE GERENCIAMENTO DE CAPITAL A Resolução nº 3.988/11 do Conselho Monetário Nacional, definiu o gerenciamento de capital como o processo contínuo de: I

Estrutura de Gerenciamento de Capital 1. DEFINIÇÃO DE GERENCIAMENTO DE CAPITAL A Resolução nº 3.988/11 do Conselho Monetário Nacional, definiu o gerenciamento de capital como o processo contínuo de: I

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

ADMINISTRAÇÃO DE SISTEMAS DE INFORMAÇÃO. Unidade VI Planejamento Estratégico de TI. Luiz Leão

Luiz Leão luizleao@gmail.com http://www.luizleao.com Conteúdo Programático 6.1 Governança de tecnologia da Informação 6.2 Planejamento e Controle da TI 6.3 O Papel Estratégico da TI para os Negócios 6.4

Luiz Leão luizleao@gmail.com http://www.luizleao.com Conteúdo Programático 6.1 Governança de tecnologia da Informação 6.2 Planejamento e Controle da TI 6.3 O Papel Estratégico da TI para os Negócios 6.4

POLÍTICA GESTÃO DE RISCOS

POLÍTICA GESTÃO DE RISCOS 07/03/2017 1 1. OBJETIVO Estabelecer as diretrizes, estratégias e responsabilidades na Gestão de Riscos das Empresas Randon, assim como a conceituação, identificação e análise

POLÍTICA GESTÃO DE RISCOS 07/03/2017 1 1. OBJETIVO Estabelecer as diretrizes, estratégias e responsabilidades na Gestão de Riscos das Empresas Randon, assim como a conceituação, identificação e análise

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Resolução 3.988/2011. Área Responsável: Risco de Crédito e Capital Gerência de Capital

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Área Responsável: Risco de Crédito e Capital Gerência de Capital Sumário RELATÓRIO DE ACESSO PÚBLICO ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 1. INTRODUÇÃO... 3

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Área Responsável: Risco de Crédito e Capital Gerência de Capital Sumário RELATÓRIO DE ACESSO PÚBLICO ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 1. INTRODUÇÃO... 3

GERENCIAMENTO DE CAPITAL

GERENCIAMENTO DE CAPITAL ÍNDICE 1. DEFINIÇÕES BÁSICAS... 3 2. GESTÃO DE CAPITAL ESTRUTURA... 3 3. RESPONSABILIDADES... 3 4. PLANO DE CAPITAL... 4 5. MONITORAMENTO... 4 6. AUDITORIA... 4 Código: GER_CAP_001,

GERENCIAMENTO DE CAPITAL ÍNDICE 1. DEFINIÇÕES BÁSICAS... 3 2. GESTÃO DE CAPITAL ESTRUTURA... 3 3. RESPONSABILIDADES... 3 4. PLANO DE CAPITAL... 4 5. MONITORAMENTO... 4 6. AUDITORIA... 4 Código: GER_CAP_001,

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios O Ambiente Financeiro Global Nenhuma economia ou governo de sucesso, pode operar atualmente sem inter-conectividade

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios O Ambiente Financeiro Global Nenhuma economia ou governo de sucesso, pode operar atualmente sem inter-conectividade

POLÍTICA DE RISCO OPERACIONAL DOS FUNDOS E CARTEIRAS GERIDOS PELO SICREDI

POLÍTICA DE RISCO OPERACIONAL DOS FUNDOS E CARTEIRAS GERIDOS PELO SICREDI Versão: outubro/2016 1. OBJETIVO Em concordância com as diretrizes da Política de Gerenciamento de Riscos dos Fundos e Carteiras

POLÍTICA DE RISCO OPERACIONAL DOS FUNDOS E CARTEIRAS GERIDOS PELO SICREDI Versão: outubro/2016 1. OBJETIVO Em concordância com as diretrizes da Política de Gerenciamento de Riscos dos Fundos e Carteiras

GRC Governança Risco e Compliance

GRC Governança Risco e Compliance 2 Implantação do GRC- Governança, Riscos e Compliance Lei das Estatais: 13.303/16 Conceito do GRC Integração dos processos dentro de uma organização, fazendo com que a

GRC Governança Risco e Compliance 2 Implantação do GRC- Governança, Riscos e Compliance Lei das Estatais: 13.303/16 Conceito do GRC Integração dos processos dentro de uma organização, fazendo com que a

Auditoria Interna em Sistema de Integridade. Rodrigo Fontenelle, CGAP, CRMA, CCSA

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Companhia de Saneamento Básico do Estado de São Paulo - SABESP

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA - 2016 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria (Comitê) da Companhia

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA - 2016 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria (Comitê) da Companhia

Estrutura de Gerenciamento de Capital do Commerzbank Brasil S.A Banco Multiplo

Estrutura de Gerenciamento de Capital do Commerzbank Brasil S.A Banco Multiplo Conteúdo 1 Objetivo... 3 2 Escopo... 3 3 Descrição Funcional da Estrutura de Gerenciamento de Capital... 3 4 Responsabilidades...

Estrutura de Gerenciamento de Capital do Commerzbank Brasil S.A Banco Multiplo Conteúdo 1 Objetivo... 3 2 Escopo... 3 3 Descrição Funcional da Estrutura de Gerenciamento de Capital... 3 4 Responsabilidades...

Qualidade e Auditoria de SW. Prof. Dr. Luis Fernando GARCIA

Qualidade e Auditoria de SW Prof. Dr. Luis Fernando GARCIA luis@garcia.pro.br www.garcia.pro.br Auditoria de TI Fontes Questão Importante Auditor? Por que Auditar 7 Por que auditar? TI está em todos os

Qualidade e Auditoria de SW Prof. Dr. Luis Fernando GARCIA luis@garcia.pro.br www.garcia.pro.br Auditoria de TI Fontes Questão Importante Auditor? Por que Auditar 7 Por que auditar? TI está em todos os

Política de Gerenciamento de Risco Operacional Maio 2018

Política de Gerenciamento de Risco Operacional Maio 2018 Elaboração: Risco Aprovação: COMEX Classificação do Documento: Público ÍNDICE 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. DEFINIÇÕES... 3 4. RESPONSABILIDADES...

Política de Gerenciamento de Risco Operacional Maio 2018 Elaboração: Risco Aprovação: COMEX Classificação do Documento: Público ÍNDICE 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. DEFINIÇÕES... 3 4. RESPONSABILIDADES...

Política de Risco Operacional BM&FBOVESPA. Página 1

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

Público-Alvo (Áreas envolvidas)

") Política: Política de Gestão de Dados Versão: 1.00 Responsável: Diretor Roberto Chateaubriand Tel.: +55 (11) 3556-7208 Gestor Carlos Bacetti Tel.: +55 (11) 3556-7240 Colaborador Michel Roque Tel.: +55

Política: Política de Gestão de Dados Versão: 1.00 Responsável: Diretor Roberto Chateaubriand Tel.: +55 (11) 3556-7208 Gestor Carlos Bacetti Tel.: +55 (11) 3556-7240 Colaborador Michel Roque Tel.: +55

17 de novembro de Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas

17 de novembro de 2016 Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas Agenda Nossa missão Estrutura Processo Orçamentário Orçamento Matricial Despesas

17 de novembro de 2016 Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas Agenda Nossa missão Estrutura Processo Orçamentário Orçamento Matricial Despesas

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

MANUAL DE GESTÃO DE RISCOS DIRETORIA DE RISCOS E PESQUISA

DIRETORIA DE RISCOS E PESQUISA Sumário INTRODUÇÃO... 3 1. ESTRUTURA ORGANIZACIONAL E DE GOVERNANÇA INTERNA... 4 1.1 Diretoria de Riscos e Pesquisa... 6 2. TIPOLOGIA DOS RISCOS... 7 2.1 Risco de Mercado...

DIRETORIA DE RISCOS E PESQUISA Sumário INTRODUÇÃO... 3 1. ESTRUTURA ORGANIZACIONAL E DE GOVERNANÇA INTERNA... 4 1.1 Diretoria de Riscos e Pesquisa... 6 2. TIPOLOGIA DOS RISCOS... 7 2.1 Risco de Mercado...

CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO FEDERAL

Ministério Ministério da Planejamento Transparência Fiscalização Ministério da e Controle Fiscalização, Transparência e Controle CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO

Ministério Ministério da Planejamento Transparência Fiscalização Ministério da e Controle Fiscalização, Transparência e Controle CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO

DOCUMENTO DE USO INTERNO 1

Política Data da última atualização Controles Internos 30.11.2017 Área Responsável Versão Compliance 07 1. Objetivo Estabelecer as diretrizes relacionadas aos controles internos, bem como a estrutura de

Política Data da última atualização Controles Internos 30.11.2017 Área Responsável Versão Compliance 07 1. Objetivo Estabelecer as diretrizes relacionadas aos controles internos, bem como a estrutura de

Linhas de Defesa nas Cooperativas Auditoria Cooperativa. Desuc/Gsuc1/Disep/Cosep-03 Álvaro Luiz

Linhas de Defesa nas Cooperativas Auditoria Cooperativa Desuc/Gsuc1/Disep/Cosep-03 Álvaro Luiz Cooperativas Independentes Auditoria Interna Modelo Anterior Cooperativas Filiadas Supervisão Auxiliar Auditoria

Linhas de Defesa nas Cooperativas Auditoria Cooperativa Desuc/Gsuc1/Disep/Cosep-03 Álvaro Luiz Cooperativas Independentes Auditoria Interna Modelo Anterior Cooperativas Filiadas Supervisão Auxiliar Auditoria

Workshop Controles Internos. Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM)

") Workshop Controles Internos Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM) 21/11/2016 Confidencial Uso Informação Interno Informação Pública Público Pública

Workshop Controles Internos Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM) 21/11/2016 Confidencial Uso Informação Interno Informação Pública Público Pública

ENEVA S.A. CNPJ/MF: / Companhia Aberta

POLÍTICA DE GERENCIAMENTO DE RISCOS 1. OBJETIVO 1.1. A Política de Gerenciamento de Riscos ( Politica ) visa estabelecer os princípios, diretrizes e responsabilidades a serem observados pela ( ENEVA ),

POLÍTICA DE GERENCIAMENTO DE RISCOS 1. OBJETIVO 1.1. A Política de Gerenciamento de Riscos ( Politica ) visa estabelecer os princípios, diretrizes e responsabilidades a serem observados pela ( ENEVA ),

Procedimentos Analíticos

Procedimentos Analíticos NBC TA 520 Procedimentos Analíticos Objetivo Os objetivos do auditor são: (a) obter evidência de auditoria relevante e confiável ao usar procedimentos analíticos substantivos;

Procedimentos Analíticos NBC TA 520 Procedimentos Analíticos Objetivo Os objetivos do auditor são: (a) obter evidência de auditoria relevante e confiável ao usar procedimentos analíticos substantivos;

Política de Controles Internos

Política de Controles Internos Indice 1. OBJETIVO... 3 2. PÚBLICO ALVO E VIGÊNCIA... 3 3. REGULAMENTAÇÕES APLICÁVEIS... 3 4. DIRETRIZES... 3 4.1. FINALIDADE... 3 4.2. AMBIENTE DE CONTROLE... 3 4.3. AVALIAÇÃO

Política de Controles Internos Indice 1. OBJETIVO... 3 2. PÚBLICO ALVO E VIGÊNCIA... 3 3. REGULAMENTAÇÕES APLICÁVEIS... 3 4. DIRETRIZES... 3 4.1. FINALIDADE... 3 4.2. AMBIENTE DE CONTROLE... 3 4.3. AVALIAÇÃO

BM&FBOVESPA. Política de Controles Internos. Diretoria de Controles Internos, Compliance e Risco Corporativo. Última Revisão: março de 2013.

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIAS... 3 4 CONCEITOS... 4 5 REGRAS GERAIS... ERRO! INDICADOR NÃO DEFINIDO.

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIAS... 3 4 CONCEITOS... 4 5 REGRAS GERAIS... ERRO! INDICADOR NÃO DEFINIDO.

POLÍTICA CORPORATIVA

POLÍTICA CORPORATIVA POLÍTICA DE RISCO OPERACIONAL CÓDIGO: MINV-P-003 VERSÃO: 04 EMISSÃO: 03/2011 ÚLTIMA ATUALIZAÇÃO: 10/2017 INDICE OBJETIVO... 2 ALCANCE... 2 VIGÊNCIA... 2 ÁREA GESTORA... 2 ÁREAS INTERVENIENTES...

POLÍTICA CORPORATIVA POLÍTICA DE RISCO OPERACIONAL CÓDIGO: MINV-P-003 VERSÃO: 04 EMISSÃO: 03/2011 ÚLTIMA ATUALIZAÇÃO: 10/2017 INDICE OBJETIVO... 2 ALCANCE... 2 VIGÊNCIA... 2 ÁREA GESTORA... 2 ÁREAS INTERVENIENTES...

Risco de Auditoria (RA = RDR x RD) julgamento profissional Riscos de distorção relevante riscos da entidade não da auditoria

julgamento profissional Riscos de distorção relevante riscos da entidade não da auditoria") Risco de Auditoria Risco de Auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. É função dos riscos de distorção

Risco de Auditoria Risco de Auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. É função dos riscos de distorção

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Conformidade e Integridade Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Conformidade e Integridade Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

PAINEL TÉCNICO VI AUDITORIA CONTÍNUA

PAINEL TÉCNICO VI AUDITORIA CONTÍNUA Evolução das abordagens de auditoria. Auditoria Contínua. Conceito - Auditoria Contínua Tipo de auditoria que produz resultados simultaneamente ou em um pequeno período

PAINEL TÉCNICO VI AUDITORIA CONTÍNUA Evolução das abordagens de auditoria. Auditoria Contínua. Conceito - Auditoria Contínua Tipo de auditoria que produz resultados simultaneamente ou em um pequeno período

ESTRUTURA DE GERENCIAMENTO DE RISCO OPERACIONAL

ESTRUTURA DE GERENCIAMENTO DE RISCO OPERACIONAL A Um Investimentos S.A. CTVM atendendo às disposições da Resolução CMN nº 4.557/17 demonstra através deste relatório a sua estrutura do gerenciamento de

ESTRUTURA DE GERENCIAMENTO DE RISCO OPERACIONAL A Um Investimentos S.A. CTVM atendendo às disposições da Resolução CMN nº 4.557/17 demonstra através deste relatório a sua estrutura do gerenciamento de

Política de Controles Internos

Política de Controles Internos JURISDIÇÃO GEOGRÁFICA AND BAH BRA ESP USA ISR LUX MEX MON PAN SUI URU X A informação contida neste documento é de uso interno e propriedade do Grupo Andbank sendo proibida

Política de Controles Internos JURISDIÇÃO GEOGRÁFICA AND BAH BRA ESP USA ISR LUX MEX MON PAN SUI URU X A informação contida neste documento é de uso interno e propriedade do Grupo Andbank sendo proibida

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

Companhia de Saneamento Básico do Estado de São Paulo - SABESP

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA ESTATUTÁRIO - 2018 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria Estatutário

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA ESTATUTÁRIO - 2018 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria Estatutário

Prof. Victor Dalton COMPARATIVO. PMBOK x ITIL x COBIT

COMPARATIVO PMBOK x ITIL x COBIT 2019 Sumário SUMÁRIO...2 SEMELHANÇAS ENTRE PMBOK, ITIL E COBIT... 3 QUESTÕES COMENTADAS PELO PROFESSOR... 6 CONSIDERAÇÕES FINAIS... 10 Olá pessoal! Preparei GRATUITAMENTE

COMPARATIVO PMBOK x ITIL x COBIT 2019 Sumário SUMÁRIO...2 SEMELHANÇAS ENTRE PMBOK, ITIL E COBIT... 3 QUESTÕES COMENTADAS PELO PROFESSOR... 6 CONSIDERAÇÕES FINAIS... 10 Olá pessoal! Preparei GRATUITAMENTE

RISCO OPERACIONAL INTRODUÇÃO MISSÃO E RESPONSABILIDADES CONTROLES PERMANENTES

RISCO OPERACIONAL INTRODUÇÃO Este documento formaliza a estrutura organizacional e as principais atividades da área de Permanent Control and Operational Risk, responsável pela detecção, monitoramento,

RISCO OPERACIONAL INTRODUÇÃO Este documento formaliza a estrutura organizacional e as principais atividades da área de Permanent Control and Operational Risk, responsável pela detecção, monitoramento,

Política de contratação de auditoria independente

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

A Prevenção à Lavagem de Dinheiro e a Governança. Carlos Donizeti Macedo Maia Departamento de Supervisão de Bancos e Conglomerados Bancários

A Prevenção à Lavagem de Dinheiro e a Governança Carlos Donizeti Macedo Maia Departamento de Supervisão de Bancos e Conglomerados Bancários 1 Compliance e PLD As instituições financeiras (Ifs) são obrigadas,

A Prevenção à Lavagem de Dinheiro e a Governança Carlos Donizeti Macedo Maia Departamento de Supervisão de Bancos e Conglomerados Bancários 1 Compliance e PLD As instituições financeiras (Ifs) são obrigadas,

Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos. Procedimentos de auditoria Conclusões e relatórios de auditoria

NBC TA 510 Trabalhos Iniciais, Saldos Iniciais Índice Item Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos Procedimentos de auditoria 5 9 Conclusões e relatórios de auditoria

NBC TA 510 Trabalhos Iniciais, Saldos Iniciais Índice Item Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos Procedimentos de auditoria 5 9 Conclusões e relatórios de auditoria

Risco de Liquidez. Um Investimentos S/A CTVM. Fev/2010 Atualização Set/ 13 Atualização Fev/14. Resolução nº 4090/12

Risco de Liquidez Resolução nº 4090/12 Fev/2010 Atualização Set/ 13 Atualização Fev/14 Um Investimentos S/A CTVM Objetivo Estabelecer as diretrizes para o gerenciamento dos riscos de liquidez a assegurar

Risco de Liquidez Resolução nº 4090/12 Fev/2010 Atualização Set/ 13 Atualização Fev/14 Um Investimentos S/A CTVM Objetivo Estabelecer as diretrizes para o gerenciamento dos riscos de liquidez a assegurar

Estrutura de Gerenciamento do Risco Operacional Base: Setembro/2015

Estrutura de Gerenciamento do Risco Operacional Base: Setembro/2015 ESTRUTURA DE GERENCIAMENTO DO RISCO OPERACIONAL DEFINIÇÃO O BMB entende que uma gestão apropriada do risco operacional é importante,

Estrutura de Gerenciamento do Risco Operacional Base: Setembro/2015 ESTRUTURA DE GERENCIAMENTO DO RISCO OPERACIONAL DEFINIÇÃO O BMB entende que uma gestão apropriada do risco operacional é importante,

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA 1.1 Definir os processos de identificação, avaliação, tratamento, monitoramento e comunicação dos riscos inerentes

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA 1.1 Definir os processos de identificação, avaliação, tratamento, monitoramento e comunicação dos riscos inerentes

Instrução Normativa IN CO Política de Compliance da CIP

Instrução Normativa IN CO011 2017 Política de Objetivo: Estabelecer as diretrizes que regem o funcionamento da estrutura de Compliance, em consonância com a Visão, a Missão, os Valores e Princípios da

Instrução Normativa IN CO011 2017 Política de Objetivo: Estabelecer as diretrizes que regem o funcionamento da estrutura de Compliance, em consonância com a Visão, a Missão, os Valores e Princípios da

Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente

Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente Localização Fonte: Longo, Claudio Gonçalo. Manual de auditoria e revisão de demonstrações

Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente Localização Fonte: Longo, Claudio Gonçalo. Manual de auditoria e revisão de demonstrações

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

COMPLIANCE E GESTÃO DE PROCESSOS

COMPLIANCE E GESTÃO DE PROCESSOS CLAUDIO CARNEIRO professorclaudiocarneiro@gmail.com CLAUDIO CARNEIRO Advogado e sócio do escritório Claudio Carneiro Advogados Associados. Pós-Doutor pela Universidade

COMPLIANCE E GESTÃO DE PROCESSOS CLAUDIO CARNEIRO professorclaudiocarneiro@gmail.com CLAUDIO CARNEIRO Advogado e sócio do escritório Claudio Carneiro Advogados Associados. Pós-Doutor pela Universidade

POLÍTICA DE RISCO OPERACIONAL

Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIA... 3 4 CONCEITOS... 3 5 DIRETRIZES... 4 6 RESPONSABILIDADES... 7 7 INFORMAÇÕES DE CONTROLE... 10 13/5/2016 Informação

Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIA... 3 4 CONCEITOS... 3 5 DIRETRIZES... 4 6 RESPONSABILIDADES... 7 7 INFORMAÇÕES DE CONTROLE... 10 13/5/2016 Informação

Enterprise Risk Management (ERM) Gestão de Riscos Corporativos Pesquisa sobre o estágio atual em empresas brasileiras

Gestão de Riscos Corporativos Pesquisa sobre o estágio atual em empresas brasileiras") KPMG Risk & Compliance Enterprise Risk Management (ERM) Gestão de Riscos Corporativos Pesquisa sobre o estágio atual em empresas brasileiras Conteúdo 1. Contexto geral 6. Estrutura e funcionamento do Conselho

KPMG Risk & Compliance Enterprise Risk Management (ERM) Gestão de Riscos Corporativos Pesquisa sobre o estágio atual em empresas brasileiras Conteúdo 1. Contexto geral 6. Estrutura e funcionamento do Conselho

NBC TA 600 CONSIDERAÇÕES ESPECIAIS AUDITORIAS DE DEMONSTRAÇÕES CONTÁBEIS DE GRUPOS (Incluindo o trabalho dos auditores dos componentes)

") NBC TA 600 CONSIDERAÇÕES ESPECIAIS AUDITORIAS DE DEMONSTRAÇÕES CONTÁBEIS DE GRUPOS (Incluindo o trabalho dos auditores dos componentes) Índice Item INTRODUÇÃO Alcance 1-6 Data de vigência 7 OBJETIVO 8

NBC TA 600 CONSIDERAÇÕES ESPECIAIS AUDITORIAS DE DEMONSTRAÇÕES CONTÁBEIS DE GRUPOS (Incluindo o trabalho dos auditores dos componentes) Índice Item INTRODUÇÃO Alcance 1-6 Data de vigência 7 OBJETIVO 8

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 Resoluções Atricon 04 e 05/2014 Controle Interno dos Tribunais de Contas e dos Jurisdicionados Coordenador: Conselheiro Substituto

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 Resoluções Atricon 04 e 05/2014 Controle Interno dos Tribunais de Contas e dos Jurisdicionados Coordenador: Conselheiro Substituto

AULA 02 Qualidade em TI

Bacharelado em Sistema de Informação Qualidade em TI Prof. Aderson Castro, Me. AULA 02 Qualidade em TI Prof. Adm. Aderson Castro, Me. Contatos: adersoneto@yahoo.com.br 1 Qualidade de Processo A Série ISO

Bacharelado em Sistema de Informação Qualidade em TI Prof. Aderson Castro, Me. AULA 02 Qualidade em TI Prof. Adm. Aderson Castro, Me. Contatos: adersoneto@yahoo.com.br 1 Qualidade de Processo A Série ISO

Estrutura de Gerenciamento de Riscos FRAM Capital Gestão de Ativos Ltda

Estrutura de Gerenciamento de Riscos FRAM Capital Gestão de Ativos Ltda Este documento foi desenvolvido e é atualizado pela área de Compliance da FRAM Capital Gestão de Ativos Ltda. As informações aqui

Estrutura de Gerenciamento de Riscos FRAM Capital Gestão de Ativos Ltda Este documento foi desenvolvido e é atualizado pela área de Compliance da FRAM Capital Gestão de Ativos Ltda. As informações aqui

EM APROVAÇÃO Norma Auditoria Interna para as Cooperativas Singulares

para as Cooperativas Singulares Responsável Denis Breuer Cargo Gerente de Auditoria Interna Substitui e revoga Área Gerência - Auditoria Interna Abrangência Período de Vigência De: 17/10/2017 Até: Classificação

para as Cooperativas Singulares Responsável Denis Breuer Cargo Gerente de Auditoria Interna Substitui e revoga Área Gerência - Auditoria Interna Abrangência Período de Vigência De: 17/10/2017 Até: Classificação

Política Gerenciamento de Riscos dos Fundos e Carteiras Geridos pelo Sicredi

Política Área Risco de Mercado, Liquidez e Alocação de Capital Período de Vigência De: 26/11/2018 Até: Indeterminado ÍNDICE 1. OBJETIVO... 3 2. DEFINIÇÕES... 3 2.1 Fatores de Risco Relevantes... 3 2.1.1

Política Área Risco de Mercado, Liquidez e Alocação de Capital Período de Vigência De: 26/11/2018 Até: Indeterminado ÍNDICE 1. OBJETIVO... 3 2. DEFINIÇÕES... 3 2.1 Fatores de Risco Relevantes... 3 2.1.1

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

Auditoria. Controle de Qualidade. Professor Marcelo Spilki.

Auditoria Controle de Qualidade Professor Marcelo Spilki www.acasadoconcurseiro.com.br Auditoria CONTROLE DE QUALIDADE NBC PA 01 Controle de qualidade para auditores Trata das responsabilidades do auditor

Auditoria Controle de Qualidade Professor Marcelo Spilki www.acasadoconcurseiro.com.br Auditoria CONTROLE DE QUALIDADE NBC PA 01 Controle de qualidade para auditores Trata das responsabilidades do auditor

POLÍTICA DE CONFORMIDADE

Sumário 1. OBJETIVO... 1 2. ABRANGÊNCIA... 1 3. DEFINIÇÕES... 1 3.1 Conformidade... 1 3.2 Estrutura Normativa Interna... 1 3.3 Programa de Integridade... 1 4. PRINCÍPIOS E DIRETRIZES... 1 4.1 Princípios

Sumário 1. OBJETIVO... 1 2. ABRANGÊNCIA... 1 3. DEFINIÇÕES... 1 3.1 Conformidade... 1 3.2 Estrutura Normativa Interna... 1 3.3 Programa de Integridade... 1 4. PRINCÍPIOS E DIRETRIZES... 1 4.1 Princípios

Segurança da Informação ISO/IEC ISO/IEC 27002

Segurança da Informação ISO/IEC 27001 ISO/IEC 27002 ISO/IEC 27001 Prover um modelo para estabelecer, implantar, operar, monitorar, rever, manter e melhorar um Sistema de Gestão da Segurança da Informação.

Segurança da Informação ISO/IEC 27001 ISO/IEC 27002 ISO/IEC 27001 Prover um modelo para estabelecer, implantar, operar, monitorar, rever, manter e melhorar um Sistema de Gestão da Segurança da Informação.

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

Política Controles Internos

Política Controles 1. Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles integrado ao Gerenciamento de Risco Operacional aplicável

Política Controles 1. Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles integrado ao Gerenciamento de Risco Operacional aplicável

Curso EAD. Formação de Auditores com base na norma NBR ISO 19011: /12/18

Curso EAD Formação de Auditores com base na norma NBR ISO 19011:2018 20/12/18 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a permissão expressa

Curso EAD Formação de Auditores com base na norma NBR ISO 19011:2018 20/12/18 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a permissão expressa

POLÍTICA INSTITUCIONAL DO SISTEMA DE CONTROLES INTERNOS

POLÍTICA INSTITUCIONAL DO SISTEMA DE CONTROLES INTERNOS 1. INTRODUÇÃO A Política Institucional do Sistema de Controles Internos do Conglomerado Mercantil do Brasil baseia-se nas diretrizes do Conselho

POLÍTICA INSTITUCIONAL DO SISTEMA DE CONTROLES INTERNOS 1. INTRODUÇÃO A Política Institucional do Sistema de Controles Internos do Conglomerado Mercantil do Brasil baseia-se nas diretrizes do Conselho

O objetivo era maquiar suas contas a fim de que o país preenchesse os requisitos para ingressar na Zona do Euro, a moeda única europeia.

RISCO OPERACIONAL RISCO OPERACIONAL Em 2009, a situação da Grécia se complicou. Autoridades revisaram os relatórios financeiros e revelaram uma falsificação generalizada dos dados sobre o deficit e a dívida

RISCO OPERACIONAL RISCO OPERACIONAL Em 2009, a situação da Grécia se complicou. Autoridades revisaram os relatórios financeiros e revelaram uma falsificação generalizada dos dados sobre o deficit e a dívida

POLÍTICA DE GERENCIAMENTO

NORTE INVESTIMENTOS ADMINISTRADORA DE RECURSOS LTDA. POLÍTICA DE GERENCIAMENTO DE RISCO OPERACIONAL Versão 1.0 Vigência Agosto / 2016 Classificação das Informações [ X ] Uso Interno [ ] Uso Público Conteúdo

NORTE INVESTIMENTOS ADMINISTRADORA DE RECURSOS LTDA. POLÍTICA DE GERENCIAMENTO DE RISCO OPERACIONAL Versão 1.0 Vigência Agosto / 2016 Classificação das Informações [ X ] Uso Interno [ ] Uso Público Conteúdo