Curriculum vitae do palestrante

|

|

|

- Stefany Vasques Pinho

- 6 Há anos

- Visualizações:

Transcrição

1

2 Curriculum vitae do palestrante Tiago Lourenço Silvino é Especialista em Gestão Financeira, Controladoria e Auditoria pela Fundação Getúlio Vargas (FGV), Bacharel em Ciências Contábeis pelo Instituto de Ensino Superior de Bauru (IESB), possui experiência profissional na elaboração, interpretação e análise de demonstrações contábeis para pequenas e médias empresas, implantação, parametrização e reestruturação de sistema integrado de informações. É sócio da empresa Fiscontare Contabilidade. tiago.silvino@fiscontare.com

3

4

5 Objetivo: Definir o que é empreendedorismo Identificar os desafios de ser empreendedor Mensurar o impacto da Carga Tributária ENSINAR A FORMULA DA RIQUEZA Demonstrar como se calcula o preço de venda Demonstrar como encontra o ponto de equilíbrio ou lucro zero

6 Significado da Palavra: Em.pre.en.de.do.ris.mo 1. Qualidade ou caráter do que é empreendedor. 2. Atitude de quem, por iniciativa própria, realiza ações ou idealiza novos métodos com o objetivo de desenvolver e dinamizar serviços, produtos ou quaisquer atividades de organização e administração. (Dicionário AURÉLIO)

7

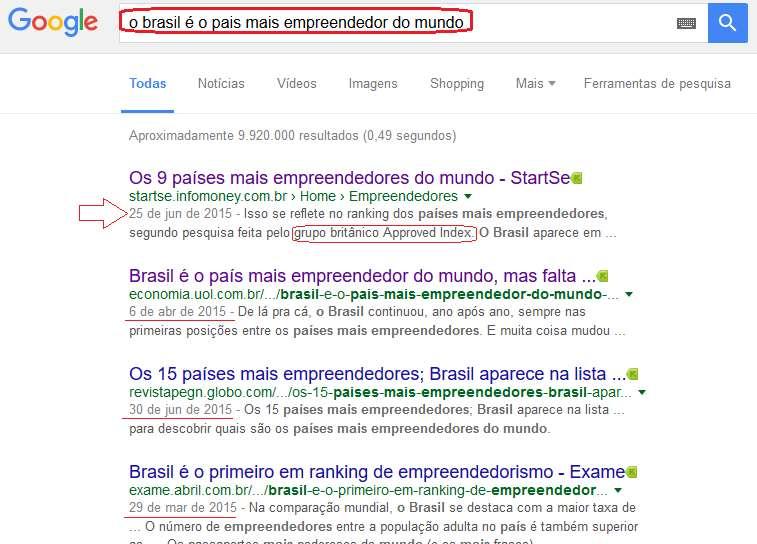

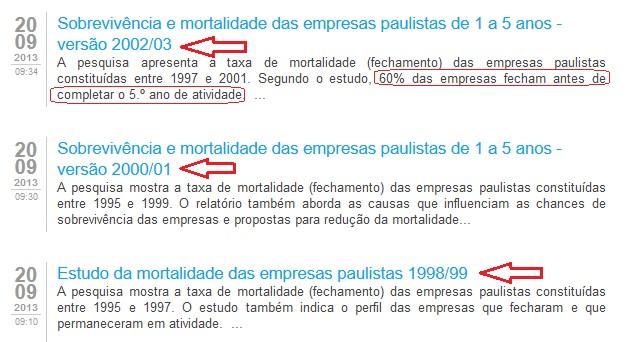

8 Disponível em:

9 Disponível em:

10 Disponível em:

11 Disponível em:

12 Disponível em:

13 Disponível em:

14 Disponível em:

15 Disponível em:

16 Disponível em:

17 Disponível em:

18 Disponível em:

19 Disponível em:

20 Disponível em:

21 Então... de onde provém esse entusiasmo pelos negócios????

22 A parábola dos dez talentos (Mateus 25) (Jesus ensina a empreender) um homem que, partindo para fora da terra, chamou seus servos o que recebeu cinco talentos negociou outros cinco talentos... (e ainda dá uma aula de matemática financeira) 27. Devias então ter dado o meu dinheiro aos banqueiros, e, quando eu viesse, receberia o meu com juros

23 A origem da Contabilidade Antropólogos acreditam que as primeiras tentativas de escrita foram para acompanhar o desenvolvimento de ativos, e que a inspiração da escrita cuneiforme foi a necessidade suméria de técnicas contábeis. (HANSEN (2001), apud Bruce Bower) Segundo MARION (2005), o Livro de Jó, considerado o mais antigo da Bíblia, já em seu início traz uma descrição exata da sua riqueza. Isso mostra que Jó, considerado na época o homem mais rico do Oriente, tinha um excelente contador. E era o seu gado sete mil ovelhas, e três mil camelos, e quinhentas juntas de bois, e quinhentas jumentas; era muitíssima a gente ao seu serviço, de maneira que este homem era o maior do que todos os do oriente. (Jô 1:3) A importância dos critérios de mensuração. Passarei hoje por todo o teu rebanho, separando dele todos os salpicados e malhados... (Gênesis 30:32) (± a.c.)

24 A origem da Contabilidade - No Brasil No Brasil, a vinda da Família Real Portuguesa incrementou a atividade colonial, exigindo devido ao aumento dos gastos públicos e também da renda nos Estados um melhor aparato fiscal. Para tanto, constituiu-se o Erário Régio ou o Tesouro Nacional e Público, juntamente com o Banco do Brasil (1808). As Tesourarias de Fazenda nas províncias eram compostas de um inspetor, um contador e um procurador fiscal, responsáveis por toda a arrecadação, distribuição e administração financeira e fiscal.

25 Planejamento Qual é a melhor configuração jurídica para constituição do meu negócio? Empresário Individual Ltda Eireli e etc. Qual o melhor regime tributário para minha empresa? Meu negócio goza de algum beneficio fiscal?

26 Disponível em: A Carga Tributária no Brasil

27 Disponível em: A Carga Tributária no Brasil

28 ...Dai pois a César o que é de César... (Mateus; 22:21)

29 Fórmula da Riqueza 1ª Parte: Remuneração Gastos = + 2ª Parte: * (1+%>inflação)

30 Por quanto e quanto vender? A resposta dessas duas perguntas contem a chave do sucesso de qualquer empreendimento, e podem ser calculadas através de duas formulas: Mark-Up Ponto de Equilíbrio

31 A empresa só deve pagar imposto sobre o lucro Todos os demais impostos devem fazer parte do preço de venda Quem paga a carga tributária é o consumidor final

32 Formulação do Preço de Venda

33 E será que esse negocio dá certo????

34

35 Cálculo do Ponto de Equilíbrio Para calcular o ponto de equilíbrio é preciso antes conhecer o índice da margem de contribuição, o qual vejamos:

36 Cálculo do Ponto de Equilíbrio Sabe-se que: * Existem unidades em estoque que custaram R$ 20,00 para serem vendidas * A empresa tem R$ 400,00 de Despesas Fixas Quanto preciso vender para pagar minhas despesas e zerar meu resultado? (Despesa / Índice da Margem de Contribuição) R$ 400,00 / 0,1999 = R$ 2.000,01 ou 52,78292 unidades Será??????

37 Cálculo do Ponto de Equilíbrio

38 Obrigado!!!!

39

Princípios de Finanças MBA Estácio 22/06/2017

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Contábil - Módulo 2 Índice

Contábil - MÓDULO 2 Índice Capítulo 1...05 1.1 Análise Vertical e Horizontal...06 1.1.1 Análise Vertical (AV)...06 1.1.2 Análise Horizontal (AH)...11 Trabalho de Desenvolvimento Prático...16 Exercícios...16

Contábil - MÓDULO 2 Índice Capítulo 1...05 1.1 Análise Vertical e Horizontal...06 1.1.1 Análise Vertical (AV)...06 1.1.2 Análise Horizontal (AH)...11 Trabalho de Desenvolvimento Prático...16 Exercícios...16

GESTÃO ESTRATÉGICA DE CUSTOS CIESA 2015 IV BIMESTRE

PONTO DE EQUILÍBRIO Até parece uma pergunta fácil de responder e, geralmente, vemos os empreendedores considerando apenas os custos diretos envolvidos na elaboração do produto ou prestação do serviço,

PONTO DE EQUILÍBRIO Até parece uma pergunta fácil de responder e, geralmente, vemos os empreendedores considerando apenas os custos diretos envolvidos na elaboração do produto ou prestação do serviço,

FUNDAÇÃO GETULIO VARGAS

CONTABILIDADE APLICADA AO DIREITO 1º SEMESTRE DE 2015 FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas atividades em 1944 com o objetivo de preparar profissionais bem qualificados

CONTABILIDADE APLICADA AO DIREITO 1º SEMESTRE DE 2015 FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas atividades em 1944 com o objetivo de preparar profissionais bem qualificados

23 de dezembro de 2018 ESPERANDO, MAS TRABALHANDO NO REINO DE DEUS

TEXTO ÁUREO Cada um administre aos outros o dom como o recebeu, como bons despenseiros da multiforme graça de Deus. (1 Pe 4.10) VERDADE PRÁTICA Enquanto vigilantes aguardamos a volta de Cristo, devemos

TEXTO ÁUREO Cada um administre aos outros o dom como o recebeu, como bons despenseiros da multiforme graça de Deus. (1 Pe 4.10) VERDADE PRÁTICA Enquanto vigilantes aguardamos a volta de Cristo, devemos

15/07/2014. Empreendedorismo ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II. Objetivos de Aprendizagem. Atuação Empreendedora

Empreendedorismo Atuação Empreendedora Professor Mestre Humberto Fernandes Villela ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II Objetivos de Aprendizagem Ao final deste módulo

Empreendedorismo Atuação Empreendedora Professor Mestre Humberto Fernandes Villela ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II Objetivos de Aprendizagem Ao final deste módulo

Disciplina: Constituição de Novos Empreendimentos

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

Pós-Graduação a distância Administração Pública

Pós-Graduação a distância Administração Pública Disciplinas: 1) Direito Constitucional 2) Direito Administrativo 3) Economia do setor público e desenvolvimento sustentável 4) Contabilidade pública, controle

Pós-Graduação a distância Administração Pública Disciplinas: 1) Direito Constitucional 2) Direito Administrativo 3) Economia do setor público e desenvolvimento sustentável 4) Contabilidade pública, controle

ANÁLISE DE BALANÇOS MÓDULO 2

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

MASTER IN CORPORATE FINANCE, CONTROLLERSHIP AND ECONOMICS Rua Itapeva 474 5º andar São Paulo SP fgv.br/eesp

MASTER IN CORPORATE FINANCE, CONTROLLERSHIP AND ECONOMICS MASTER IN CORPORATE FINANCE, CONTROLLERSHIP AND ECONOMICS Um dos grandes desafios das empresas no século XXI diz respeito à sua capacidade de planejamento,

MASTER IN CORPORATE FINANCE, CONTROLLERSHIP AND ECONOMICS MASTER IN CORPORATE FINANCE, CONTROLLERSHIP AND ECONOMICS Um dos grandes desafios das empresas no século XXI diz respeito à sua capacidade de planejamento,

Curso Preparatório Suficiência CRC. Parte 6

Curso Preparatório Suficiência CRC Parte 6 Contabilidade Gerencial Pode ser definida como um conjunto de técnicas e procedimentos contábeis, como a contabilidade financeira, a de custos e a análise das

Curso Preparatório Suficiência CRC Parte 6 Contabilidade Gerencial Pode ser definida como um conjunto de técnicas e procedimentos contábeis, como a contabilidade financeira, a de custos e a análise das

e Book Administrando Finanças nas Empresas

e Book Administrando Finanças nas Empresas FATORA São Paulo SP Elaborado pela Equipe FATORA Sumário 1. Introdução... 2 2. Estrutura de Custos... 3 2.1. Custo Direto Variável... 3 2.2. Despesas Variáveis...

e Book Administrando Finanças nas Empresas FATORA São Paulo SP Elaborado pela Equipe FATORA Sumário 1. Introdução... 2 2. Estrutura de Custos... 3 2.1. Custo Direto Variável... 3 2.2. Despesas Variáveis...

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Ponto de Equilíbrio Representação gráfica do Ponto de Equilíbrio R$ Custo Fixo CF R$ Custo Variável CV R$ Custo Total CT=CF+CV Volume vendas Volume ve

10/06/2016 Ponto de Equilíbrio Nível de receitas suficiente para cobrir todos os custos e despesas, tornando o resultado zero ou neutro. Ponto em que não há lucro ou prejuízo Classificação dos pontos de

10/06/2016 Ponto de Equilíbrio Nível de receitas suficiente para cobrir todos os custos e despesas, tornando o resultado zero ou neutro. Ponto em que não há lucro ou prejuízo Classificação dos pontos de

Palestra. expert PDF. Trial. Contabilidade: Ajuste a Valor Presente. Julho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

DIREITO PARA NÃO ADVOGADOS: PERSPECTIVA EMPRESARIAL 1º SEMESTRE DE Programa de Pós-Graduação Lato Sensu da DIREITO GV (GVlaw)

") DIREITO PARA NÃO ADVOGADOS: PERSPECTIVA EMPRESARIAL 1º SEMESTRE DE 2014 Programa de Pós-Graduação Lato Sensu da DIREITO GV (GVlaw) FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas

DIREITO PARA NÃO ADVOGADOS: PERSPECTIVA EMPRESARIAL 1º SEMESTRE DE 2014 Programa de Pós-Graduação Lato Sensu da DIREITO GV (GVlaw) FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MESTRADO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA PROCESSO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MESTRADO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA PROCESSO

Boa leitura!!

Renan Kaminski COMO CALCULAR A META IDEAL DE VENDAS DO SEU NEGÓCIO? A 4blue conta com diversos materiais gratuitos para te ajudar. Confira todos em: www.4blue.com.br/materiais-gratuitos Boa leitura!! Olá!

Renan Kaminski COMO CALCULAR A META IDEAL DE VENDAS DO SEU NEGÓCIO? A 4blue conta com diversos materiais gratuitos para te ajudar. Confira todos em: www.4blue.com.br/materiais-gratuitos Boa leitura!! Olá!

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Aumentos e descontos sucessivos

A UA UL LA 77 Aumentos e descontos sucessivos Introdução Na Aula 39, estudamos o que é lucro e prejuízo. Na aula de hoje, estudaremos os juros, as taxas, os aumentos e os descontos que fazem parte de nosso

A UA UL LA 77 Aumentos e descontos sucessivos Introdução Na Aula 39, estudamos o que é lucro e prejuízo. Na aula de hoje, estudaremos os juros, as taxas, os aumentos e os descontos que fazem parte de nosso

Etapas do Plano de Negócios

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Fusões, Aquisições, Reorganizações Societárias e Due Diligence ESCOLA DE DIREITO DE SÃO PAULO DA FUNDAÇÃO GETULIO VARGAS 2º SEMESTRE DE 2013

Fusões, Aquisições, Reorganizações Societárias e Due Diligence ESCOLA DE DIREITO DE SÃO PAULO DA FUNDAÇÃO GETULIO VARGAS 2º SEMESTRE DE 2013 FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu

Fusões, Aquisições, Reorganizações Societárias e Due Diligence ESCOLA DE DIREITO DE SÃO PAULO DA FUNDAÇÃO GETULIO VARGAS 2º SEMESTRE DE 2013 FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu

Matriz 1 - Ciências Contábeis (Modalidade a Distância)

") Matriz 1 - Ciências Contábeis (Modalidade a Distância) Nivelamentos Total Créditos Teórica Prática Pré-requisito Familiarização com a Educação a Distância 20 - - - Matemática 20 - - - Carga Horária Total

Matriz 1 - Ciências Contábeis (Modalidade a Distância) Nivelamentos Total Créditos Teórica Prática Pré-requisito Familiarização com a Educação a Distância 20 - - - Matemática 20 - - - Carga Horária Total

CONTABILIDADE DE CUSTOS CUSTO/VOLUME/LUCRO. Prof. Pedro A. Silva

CONTABILIDADE DE CUSTOS CUSTO/VOLUME/LUCRO Prof. Pedro A. Silva www.aplicms.com.br RELAÇÃO CUSTO/VOLUME/LUCRO Toda empresa visa alcançar o lucro, para começar a ter esse resultado positivo é necessário

CONTABILIDADE DE CUSTOS CUSTO/VOLUME/LUCRO Prof. Pedro A. Silva www.aplicms.com.br RELAÇÃO CUSTO/VOLUME/LUCRO Toda empresa visa alcançar o lucro, para começar a ter esse resultado positivo é necessário

CALENDÁRIO DE PROVAS INTERMEDIARIAS 2º SEMESTRE/2018 TURMA 1AC-1N

TURMA 1AC-1N 19:15/20:30 MATEMATICA AULA 20:45/22:00 MATEMATICA PROVA 19:15/20:30 PORTUGUES INSTRUMENTAL AULA 20:45/22:00 PORTUGUES INSTRUMENTAL PROVA 19:15/20:30 SOCIOLOGIA AULA 20:45/22:00 SOCIOLOGIA

TURMA 1AC-1N 19:15/20:30 MATEMATICA AULA 20:45/22:00 MATEMATICA PROVA 19:15/20:30 PORTUGUES INSTRUMENTAL AULA 20:45/22:00 PORTUGUES INSTRUMENTAL PROVA 19:15/20:30 SOCIOLOGIA AULA 20:45/22:00 SOCIOLOGIA

CURSO: ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS PROVAS N º PERÍODO 19:00H 20:50H 2ª CHAMADA N2 19:00H 20:50H

CURSO: ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS 2º PERÍODO 10/11/17 6ª feira - Contabilidade - Metodologia Científica - Fundamentos do Direito e Legislação - Estatística - Matemática Financeira - Teoria Geral

CURSO: ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS 2º PERÍODO 10/11/17 6ª feira - Contabilidade - Metodologia Científica - Fundamentos do Direito e Legislação - Estatística - Matemática Financeira - Teoria Geral

CALENDÁRIO DE PROVAS SUPLETIVAS 1º SEMESTRE/2017 TURMA 1A-1B 28/06/17 19:00/20:40 MATEMATICA PROVA 20:55/22:35 METODOS E TECNICAS DE PESQUISA AULA

TURMA 1A-1B 19:00/20:40 MATEMATICA PROVA 20:55/22:35 METODOS E TECNICAS DE PESQUISA AULA 19:00/20:40 TEORIA GERAL DE ADMINISTRAÇÃO PROVA 20:55/22:35 MATEMATICA AULA 19:00/20:40 TEORIA GERAL DE ADMINISTRAÇÃO

TURMA 1A-1B 19:00/20:40 MATEMATICA PROVA 20:55/22:35 METODOS E TECNICAS DE PESQUISA AULA 19:00/20:40 TEORIA GERAL DE ADMINISTRAÇÃO PROVA 20:55/22:35 MATEMATICA AULA 19:00/20:40 TEORIA GERAL DE ADMINISTRAÇÃO

1. Empreendedorismo 2. Por dentro dos custos, despesas e preço de venda

1. Empreendedorismo 2. Por dentro dos custos, despesas e preço de venda Missão Promover a competitividade e o desenvolvimento sustentável dos pequenos negócios e fomentar o empreendedorismo, para fortalecer

1. Empreendedorismo 2. Por dentro dos custos, despesas e preço de venda Missão Promover a competitividade e o desenvolvimento sustentável dos pequenos negócios e fomentar o empreendedorismo, para fortalecer

Unidade II ANÁLISE DAS DEMONSTRAÇÕES. Profa. Rachel Brandão

Unidade II ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Profa. Rachel Brandão Indicadores econômico-financeiros Índices como indicadores: Indispensável ao analista Quantidade? Variável Amplitude e agrupamento :

Unidade II ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Profa. Rachel Brandão Indicadores econômico-financeiros Índices como indicadores: Indispensável ao analista Quantidade? Variável Amplitude e agrupamento :

Curso Escrituração Contábil

Curso Escrituração Contábil C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 Senhores, Um Contador que não sabe elaborar uma demonstração do valor adicionado, de

Curso Escrituração Contábil C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 Senhores, Um Contador que não sabe elaborar uma demonstração do valor adicionado, de

Noções sobre balanço patrimonial. Profa. Daciane de Oliveira Silva

Noções sobre balanço patrimonial Profa. Daciane de Oliveira Silva Estática patrimonial: o balanço O balanço patrimonial é uma das mais importantes demonstrações contábeis, por meio do qual podemos apurar

Noções sobre balanço patrimonial Profa. Daciane de Oliveira Silva Estática patrimonial: o balanço O balanço patrimonial é uma das mais importantes demonstrações contábeis, por meio do qual podemos apurar

CURSO: CIÊNCIAS CONTÁBEIS EMENTAS º PERÍODO

CURSO: CIÊNCIAS CONTÁBEIS EMENTAS 2018-1 1º PERÍODO DISCIPLINA: CONTABILIDADE INTRODUTÓRIA I Estudo dos conceitos básicos da contabilidade e noções de lançamentos contábeis com ênfase nos principais livros

CURSO: CIÊNCIAS CONTÁBEIS EMENTAS 2018-1 1º PERÍODO DISCIPLINA: CONTABILIDADE INTRODUTÓRIA I Estudo dos conceitos básicos da contabilidade e noções de lançamentos contábeis com ênfase nos principais livros

Nível de receitas suficiente para cobrir todos os custos e despesas, tornando o resultado zero ou neutro. Ponto em que não há lucro ou prejuízo Classi

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Nível de receitas suficiente para cobrir todos os custos e despesas, tornando o resultado zero ou neutro. Ponto em que não há lucro ou prejuízo

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Nível de receitas suficiente para cobrir todos os custos e despesas, tornando o resultado zero ou neutro. Ponto em que não há lucro ou prejuízo

Etapa 7 Plano Financeiro

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

ESCOLA DE NEGÓCIOS E GESTÃO

MBA EM GESTÃO FINANCEIRA EMPRESARIAL A decisão de oferecer um curso de Gestão Financeira Empresarial se deve a demanda estimada na região, buscando atender às expectativas de formação profissional. Atualmente,

MBA EM GESTÃO FINANCEIRA EMPRESARIAL A decisão de oferecer um curso de Gestão Financeira Empresarial se deve a demanda estimada na região, buscando atender às expectativas de formação profissional. Atualmente,

fabionl.wordpress.com Inequação do 1º Grau Matemática Aplicada Prof. Fabio Lima - fabionl.wordpress.com

fabionl.wordpress.com Inequação do 1º Grau 1 Conceituação Expressões Algébricas que podem ser reduzidas a uma das formas: Exemplos: 2 Conjunto Solução Para se obter o Conjunto Solução de uma inequação

fabionl.wordpress.com Inequação do 1º Grau 1 Conceituação Expressões Algébricas que podem ser reduzidas a uma das formas: Exemplos: 2 Conjunto Solução Para se obter o Conjunto Solução de uma inequação

Aqui você escolhe o curso que deseja fazer de acordo com o seu momento empreendedor e as necessidades de sua empresa.

Aqui você escolhe o curso que deseja fazer de acordo com o seu momento empreendedor e as necessidades de sua empresa. Aprender a Empreender Objetivo: Desenvolver conhecimentos, habilidades e atitudes sobre

Aqui você escolhe o curso que deseja fazer de acordo com o seu momento empreendedor e as necessidades de sua empresa. Aprender a Empreender Objetivo: Desenvolver conhecimentos, habilidades e atitudes sobre

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Sumário. Prefácio à 8 a Edição, xvii Prefácio à 1 a Edição, xix Agradecimentos, xxi

Sumário Prefácio à 8 a Edição, xvii Prefácio à 1 a Edição, xix Agradecimentos, xxi 1 Contabilidade: Sistema de Informação Gerencial, 1 1.1 Histórico, 2 1.2 Objetivos e finalidade da contabilidade gerencial,

Sumário Prefácio à 8 a Edição, xvii Prefácio à 1 a Edição, xix Agradecimentos, xxi 1 Contabilidade: Sistema de Informação Gerencial, 1 1.1 Histórico, 2 1.2 Objetivos e finalidade da contabilidade gerencial,

MATRIZ CURRICULAR CIÊNCIAS CONTÁBEIS

2011.2 - CIÊNCIAS CONTÁBEIS * 1º PERÍODO* Leitura e Produção de Textos I -------- Matemática I -------- Sociologia -------- 30 Ética e Filosofia -------- Contabilidade Básica I -------- Psicologia --------

2011.2 - CIÊNCIAS CONTÁBEIS * 1º PERÍODO* Leitura e Produção de Textos I -------- Matemática I -------- Sociologia -------- 30 Ética e Filosofia -------- Contabilidade Básica I -------- Psicologia --------

Resumo Aula-tema 05: Gestão Contábil

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

A IMPORTÂNCIA DE AVALIAR OS CUSTOS PARA TOMADA DE DECISÃO RESUMO

A IMPORTÂNCIA DE AVALIAR OS CUSTOS PARA TOMADA DE DECISÃO RESUMO Rubens Pinho Pinto Junior 1 Prof. Ricardo Leal 2 O mundo dos negócios são extremamente competitivos. Existem várias ferramentas disponíveis

A IMPORTÂNCIA DE AVALIAR OS CUSTOS PARA TOMADA DE DECISÃO RESUMO Rubens Pinho Pinto Junior 1 Prof. Ricardo Leal 2 O mundo dos negócios são extremamente competitivos. Existem várias ferramentas disponíveis

FINANÇAS ANALISTA FGV

FINANÇAS ANALISTA FGV ANALISTA FGV - FINANÇAS 1. COORDENAÇÃO Coordenação Acadêmica: Profa. Ilda Maria de Paiva Almeida Spritzer, Doutora 2. APRESENTAÇÃO O programa tem uma abordagem de ensino centrada

FINANÇAS ANALISTA FGV ANALISTA FGV - FINANÇAS 1. COORDENAÇÃO Coordenação Acadêmica: Profa. Ilda Maria de Paiva Almeida Spritzer, Doutora 2. APRESENTAÇÃO O programa tem uma abordagem de ensino centrada

PLANO DE ENSINO IDENTIFICAÇÃO PROFESSOR (A) VALBERTONE CARVALHO DE ARAÚJO EMENTA

VALBERTONE CARVALHO DE ARAÚJO EMENTA") PLANO DE ENSINO IDENTIFICAÇÃO CURSO: CIÊNCIAS CONTÁBEIS ANO: 2018 Carga Horária: Disciplina: ANALISE DE CUSTOS CÓDIGO: Semanal: 2 horas Anual: 80 horas PROFESSOR (A) VALBERTONE CARVALHO DE ARAÚJO EMENTA

PLANO DE ENSINO IDENTIFICAÇÃO CURSO: CIÊNCIAS CONTÁBEIS ANO: 2018 Carga Horária: Disciplina: ANALISE DE CUSTOS CÓDIGO: Semanal: 2 horas Anual: 80 horas PROFESSOR (A) VALBERTONE CARVALHO DE ARAÚJO EMENTA

PROPOSTA DE CURSO DE ESPECIALIZAÇÃO MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA. conexao.com/fgv

PROPOSTA DE CURSO DE ESPECIALIZAÇÃO MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA conexao.com/fgv FUNDAÇÃO GETÚLIO VARGAS A Fundação Getulio Vargas é uma instituição privada, sem fins lucrativos,

PROPOSTA DE CURSO DE ESPECIALIZAÇÃO MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA conexao.com/fgv FUNDAÇÃO GETÚLIO VARGAS A Fundação Getulio Vargas é uma instituição privada, sem fins lucrativos,

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

PRODUÇÃO TEXTUAL INTERDISCIPLINAR: Distribuidores Rapidão Cometa

SISTEMA DE ENSINO PRESENCIAL CONECTADO CIÊNCIAS CONTÁBEIS NOME DO(S) AUTOR(ES) EM ORDEM ALFABÉTICA PRODUÇÃO TEXTUAL INTERDISCIPLINAR: Distribuidores Rapidão Cometa Cidade 2018 NOME DO(S) AUTOR(ES) EM ORDEM

SISTEMA DE ENSINO PRESENCIAL CONECTADO CIÊNCIAS CONTÁBEIS NOME DO(S) AUTOR(ES) EM ORDEM ALFABÉTICA PRODUÇÃO TEXTUAL INTERDISCIPLINAR: Distribuidores Rapidão Cometa Cidade 2018 NOME DO(S) AUTOR(ES) EM ORDEM

CONTROLADORIA II MBA Estácio 17/07/2017

CONTROLADORIA II MBA Estácio 17/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

CONTROLADORIA II MBA Estácio 17/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

Gestão de Custos na Pecuária de Corte

Gestão de Custos na Pecuária de Corte C.S.Perdomo perdomo@aphnet.com.br Analista de Sistemas e Bacharel Ciências Contábeis APH Consultoria & Sistemas Ltda www.aphnet.com.br Introdução Custos é assunto

Gestão de Custos na Pecuária de Corte C.S.Perdomo perdomo@aphnet.com.br Analista de Sistemas e Bacharel Ciências Contábeis APH Consultoria & Sistemas Ltda www.aphnet.com.br Introdução Custos é assunto

PONTO DE EQUILÍBRIO CONTÁBIL / FINANCEIRO / ECONÔMICO Prof. Valbertone PONTO DE EQUILÍBRIO

PONTO DE EQUILÍBRIO Por equilíbrio pode-se entender como sendo um estado decorrente de duas forças de mesma intensidade, mas em sentido contrários. Para as empresas essas forças constituem o faturamento

PONTO DE EQUILÍBRIO Por equilíbrio pode-se entender como sendo um estado decorrente de duas forças de mesma intensidade, mas em sentido contrários. Para as empresas essas forças constituem o faturamento

FUNDAÇÃO GETULIO VARGAS

PÓS-GRADUAÇÃO GESTÃO EMPRESARIAL TURMA 2016 53 FUNDAÇÃO GETULIO VARGAS MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA TURMA 27 Vitória-ES APRESENTAÇÃO O curso de MBA em Gestão Financeira, Controladoria

PÓS-GRADUAÇÃO GESTÃO EMPRESARIAL TURMA 2016 53 FUNDAÇÃO GETULIO VARGAS MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA TURMA 27 Vitória-ES APRESENTAÇÃO O curso de MBA em Gestão Financeira, Controladoria

Administração Financeira II 2016/2

Administração Financeira II 2016/2 Professor Me. Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal

Administração Financeira II 2016/2 Professor Me. Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal

Pessoa Jurídica - Tamanho

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Sumário. Parte I Administração Financeira e Mercados Financeiros, 1

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Contabilidade Introdutória

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

Curso: CIÊNCIAS CONTÁBEIS Curriculo: /17 DISCIPLINAS EM OFERTA 2ºº Semestre de NOTURNO

GR02322 GR01183 GR01186 GR01187 GR01195 GR02326 1º PERÍODO Carga Horária Docentes Estudo do Homem Contemporâneo - Negócios 36.00 A Definir Instituições de Direito 36.00 A Definir Introdução à Contabilidade

GR02322 GR01183 GR01186 GR01187 GR01195 GR02326 1º PERÍODO Carga Horária Docentes Estudo do Homem Contemporâneo - Negócios 36.00 A Definir Instituições de Direito 36.00 A Definir Introdução à Contabilidade

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 9- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

Fichas técnicas, o primeiro passo para uma boa organização

Nesse artigo falaremos sobre: A importância de definir preços para os pratos do seu restaurante ou lanchonete Fichas técnicas, o primeiro passo para uma boa organização Com seu custo definido, pense no

Nesse artigo falaremos sobre: A importância de definir preços para os pratos do seu restaurante ou lanchonete Fichas técnicas, o primeiro passo para uma boa organização Com seu custo definido, pense no

CONTROLADORIA EM FUNDOS DE PENSÃO

CONTROLADORIA EM FUNDOS DE PENSÃO Uma abordagem da Gestão Econômica - GECON Prof. Armando Catelli FEAC - USP FIPECAFI Núcleo GECON Introdução: o GECON Por quê GECON? por isto : V. venderia uma empresa

CONTROLADORIA EM FUNDOS DE PENSÃO Uma abordagem da Gestão Econômica - GECON Prof. Armando Catelli FEAC - USP FIPECAFI Núcleo GECON Introdução: o GECON Por quê GECON? por isto : V. venderia uma empresa

TRIPÉ DO EMPREENDEDOR GESTÃO DOS NEGÓCIOS DA EMPRESA

AS EMPRESAS EMPENHAM TRÊS GRANDES ESFORÇOS NA SUA OPERAÇÃO: I. Esforços para Gerar os Produtos (CPV: Custos dos Produtos Vendidos); II. Esforços para Administrar a empresa (despesas administrativas); III.

AS EMPRESAS EMPENHAM TRÊS GRANDES ESFORÇOS NA SUA OPERAÇÃO: I. Esforços para Gerar os Produtos (CPV: Custos dos Produtos Vendidos); II. Esforços para Administrar a empresa (despesas administrativas); III.

LES 0800 ORÇAMENTO EMPRESARIAL. SEMINÁRIO 1: Análise Econômica. Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray

LES 0800 ORÇAMENTO EMPRESARIAL SEMINÁRIO 1: Análise Econômica Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray 1) Introdução à Análise Econômica Como se sabe, recursos financeiros não caem do céu,

LES 0800 ORÇAMENTO EMPRESARIAL SEMINÁRIO 1: Análise Econômica Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray 1) Introdução à Análise Econômica Como se sabe, recursos financeiros não caem do céu,

Índice. Instruções iniciais 03. Qual será a sua? (Tipos de empresa) 04. Entendendo nomenclaturas e siglas 05. Escolhendo o ramo de atividade 07

04. Entendendo nomenclaturas e siglas 05. Escolhendo o ramo de atividade 07") Índice Instruções iniciais 03 Qual será a sua? (Tipos de empresa) 04 Entendendo nomenclaturas e siglas 05 Escolhendo o ramo de atividade 07 Conclusão 08 Introdução Parabéns! Você optou pela mudança de

Índice Instruções iniciais 03 Qual será a sua? (Tipos de empresa) 04 Entendendo nomenclaturas e siglas 05 Escolhendo o ramo de atividade 07 Conclusão 08 Introdução Parabéns! Você optou pela mudança de

CÁLCULO DO PREÇO DE VENDA NA FORMA DE UM PROJETO DE INVESTIMENTO

CÁLCULO DO PREÇO DE VENDA NA FORMA DE UM PROJETO DE INVESTIMENTO! Revisão de conceitos importantes! O preço como variável em projetos de investimentos! Como eliminar o método de tentativa e erro na definição

CÁLCULO DO PREÇO DE VENDA NA FORMA DE UM PROJETO DE INVESTIMENTO! Revisão de conceitos importantes! O preço como variável em projetos de investimentos! Como eliminar o método de tentativa e erro na definição

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Copyright Pereira, F. I. Prof. Isidro MINI

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Copyright Pereira, F. I. Prof. Isidro MINI

NBC TG 48- INSTRUMENTOS FINANCEIRO

NBC TG 48- INSTRUMENTOS FINANCEIRO Instrumento Financeiros O Conselho Federal de Contabilidade tem por objetivo de estabelecer princípios para os relatórios financeiros de ativos financeiros e passivos

NBC TG 48- INSTRUMENTOS FINANCEIRO Instrumento Financeiros O Conselho Federal de Contabilidade tem por objetivo de estabelecer princípios para os relatórios financeiros de ativos financeiros e passivos

06/05/2014. Contabilidade Fundamentos Introdução a Contabilidade. Objetivos. Objetivos. Boas vindas ao curso; 02 min

Contabilidade Fundamentos Introdução a Contabilidade Prof. Marcos Antônio Esteves Objetivos Boas vindas ao curso; 02 min Apresentação do Professor, metodologia e distribuição de notas; 03 min Sobre a profissão,

Contabilidade Fundamentos Introdução a Contabilidade Prof. Marcos Antônio Esteves Objetivos Boas vindas ao curso; 02 min Apresentação do Professor, metodologia e distribuição de notas; 03 min Sobre a profissão,

MARGEM DE SEGURANÇA GRAU DE ALAVANCAGEM. Prof. Caroline Camera

MARGEM DE SEGURANÇA GRAU DE ALAVANCAGEM Prof. Caroline Camera Margem de Segurança É a quantia das vendas que excede o ponto de equilíbrio. Logo, mesmo que as vendas caiam, se mantiver dentro do percentual

MARGEM DE SEGURANÇA GRAU DE ALAVANCAGEM Prof. Caroline Camera Margem de Segurança É a quantia das vendas que excede o ponto de equilíbrio. Logo, mesmo que as vendas caiam, se mantiver dentro do percentual

1 AVALIAÇÃO DE DESEMPENHO DA POLÍTICA DE PREÇOS... 15

Sumário Prefácio à 5 a Edição... xxi Prefácio à 1 a Edição... xxv Introdução... 1 PARTE I ASPECTOS ESTRATÉGICOS E MERCADOLÓGICOS DO PREÇO... 13 1 AVALIAÇÃO DE DESEMPENHO DA POLÍTICA DE PREÇOS... 15 1.1

Sumário Prefácio à 5 a Edição... xxi Prefácio à 1 a Edição... xxv Introdução... 1 PARTE I ASPECTOS ESTRATÉGICOS E MERCADOLÓGICOS DO PREÇO... 13 1 AVALIAÇÃO DE DESEMPENHO DA POLÍTICA DE PREÇOS... 15 1.1

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

PROPOSTA TREINAMENTO IN COMPANY

ESPECIALISTAS EM PRICING PROPOSTA TREINAMENTO IN COMPANY www.simtax.com.br FORMAÇÃO DE PREÇO DE VENDA + TRIBUTAÇÃO JIOVANNI COELHO Olá Sou Jiovanni Coelho Especilista em Pricing Uma breve apresentação

ESPECIALISTAS EM PRICING PROPOSTA TREINAMENTO IN COMPANY www.simtax.com.br FORMAÇÃO DE PREÇO DE VENDA + TRIBUTAÇÃO JIOVANNI COELHO Olá Sou Jiovanni Coelho Especilista em Pricing Uma breve apresentação

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:

Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:") 1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

21/05/2018. Gestão Comercial para empresas de contabilidade. Da proposta de vida a formação do preço. Facilitador: Antonio Macário

21/05/2018 Gestão Comercial para empresas de contabilidade. Da proposta de vida a formação do preço. Facilitador: Antonio Macário Gestão Comercial para empresas de contabilidade. Da proposta de vida a

21/05/2018 Gestão Comercial para empresas de contabilidade. Da proposta de vida a formação do preço. Facilitador: Antonio Macário Gestão Comercial para empresas de contabilidade. Da proposta de vida a

CONTABILIDADE GERAL. Procedimentos Específicos. Plano de Benefícios Pós-Emprego Evidenciação e Contabilização Parte 1. Prof.

CONTABILIDADE GERAL Procedimentos Específicos Plano de Benefícios Pós-Emprego Evidenciação e Contabilização Prof. Cláudio Alves Com relação ao assunto em pauta, o Pronunciamento Técnico CPC que trata deste

CONTABILIDADE GERAL Procedimentos Específicos Plano de Benefícios Pós-Emprego Evidenciação e Contabilização Prof. Cláudio Alves Com relação ao assunto em pauta, o Pronunciamento Técnico CPC que trata deste

Porque ter um escritório de Contabilidade?

Porque ter um escritório de Contabilidade? O empreendedor se depara com desafios do qual não domina. Como contabilidade, tributos, faturamento, contrato social, planejamento financeiro e etc. A maioria

Porque ter um escritório de Contabilidade? O empreendedor se depara com desafios do qual não domina. Como contabilidade, tributos, faturamento, contrato social, planejamento financeiro e etc. A maioria

Mas e se a empresa Olha a tarefa aí gente...!!! fabrica vários produtos? Ponto de Equilíbrio com múltiplos produtos 2

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Mas e se a empresa Olha a tarefa aí gente...!!! fabrica vários produtos? Ponto de Equilíbrio com múltiplos produtos 2 Mais de um produto: não

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Mas e se a empresa Olha a tarefa aí gente...!!! fabrica vários produtos? Ponto de Equilíbrio com múltiplos produtos 2 Mais de um produto: não

Douglas Fabian. Bacharel em Administração. MBA Gestão Estratégica de Pessoas

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

Lucratividade: Crescer, Sobreviver ou Morrer

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

MBA EM GESTÃO FINANCEIRA E CONTROLADORIA

NAJA BRANDÃO SANTANA http://lattes.cnpq.br/4950197164940762 Possui graduação em Administração de Empresas pelo Instituto Federal da Bahia (2004), graduação em Ciências Contábeis pela Universidade Federal

NAJA BRANDÃO SANTANA http://lattes.cnpq.br/4950197164940762 Possui graduação em Administração de Empresas pelo Instituto Federal da Bahia (2004), graduação em Ciências Contábeis pela Universidade Federal

Atualização 8 a Edição

Contabilidade Geral - Questões Ed Luiz Ferrari Atualização 8 a Edição Pág. 30 As soluções e os gabaritos das questões 28 e 29 estão erradas. Eis as soluções corretas: QUESTÃO 28 AC (Ativo Circulante) =

Contabilidade Geral - Questões Ed Luiz Ferrari Atualização 8 a Edição Pág. 30 As soluções e os gabaritos das questões 28 e 29 estão erradas. Eis as soluções corretas: QUESTÃO 28 AC (Ativo Circulante) =

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

CONTABILIDADE CONSULTIVA EXISTE?

CONTABILIDADE CONSULTIVA EXISTE? 1959 CONFORMIDADE O PRODUTO DA CONTABILIDADE É RUIM O QUE É CONTABILIDADE CONSULTIVA? Contabilidade Consultiva é uma aplicação da Contabilidade a serviços nos quais o

CONTABILIDADE CONSULTIVA EXISTE? 1959 CONFORMIDADE O PRODUTO DA CONTABILIDADE É RUIM O QUE É CONTABILIDADE CONSULTIVA? Contabilidade Consultiva é uma aplicação da Contabilidade a serviços nos quais o

Atividade 1 O que são Gastos; Atividade 2 A importância da Margem; Atividade 3 Formação do Preço; Atividade 4 Ponto de Equilíbrio Operacional.

S1E1 ROTEIRO DA OFICINA Atividade 1 O que são Gastos; Atividade 2 A importância da Margem; Atividade 3 Formação do Preço; Atividade 4 Ponto de Equilíbrio Operacional. S2E1 COMPETÊNCIAS DA OFICINA Compreender

S1E1 ROTEIRO DA OFICINA Atividade 1 O que são Gastos; Atividade 2 A importância da Margem; Atividade 3 Formação do Preço; Atividade 4 Ponto de Equilíbrio Operacional. S2E1 COMPETÊNCIAS DA OFICINA Compreender

Sumário. Prefácio, 15. Introdução, 19. Parte I Modelagem, Comportamentos e Planejamento, 25

Sumário Prefácio, 15 Introdução, 19 Parte I Modelagem, Comportamentos e Planejamento, 25 1 Modelagem da empresa, 27 1.1 Perspectiva histórica da administração e modelos, 27 1.1.1 Modelos, 28 1.1.2 Escola

Sumário Prefácio, 15 Introdução, 19 Parte I Modelagem, Comportamentos e Planejamento, 25 1 Modelagem da empresa, 27 1.1 Perspectiva histórica da administração e modelos, 27 1.1.1 Modelos, 28 1.1.2 Escola

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança. Jacquelline Andrade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

CLIPPING Mídias de Primeiro Foco. Cliente: Fharos Veículo: Folha da Região Data: 01/05/2008 A ASSESSORIA AINDA NÃO RECEBEU O MATERIAL

CLIPPING Mídias de Primeiro Foco Cliente: Fharos Veículo: Folha da Região Data: 01/05/2008 A ASSESSORIA AINDA NÃO RECEBEU O MATERIAL Veículo: O Estado de S. Paulo Data: 08/05/2008 O MATERIAL JÁ FOI ENTREGUE

CLIPPING Mídias de Primeiro Foco Cliente: Fharos Veículo: Folha da Região Data: 01/05/2008 A ASSESSORIA AINDA NÃO RECEBEU O MATERIAL Veículo: O Estado de S. Paulo Data: 08/05/2008 O MATERIAL JÁ FOI ENTREGUE

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Contabilidade. Resumo

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

CURSO: CIÊNCIAS CONTÁBEIS EMENTAS PERÍODO

CURSO: CIÊNCIAS CONTÁBEIS EMENTAS 2019.1 1 PERÍODO DISCIPLINA: CONTABILIDADE INTRODUTÓRIA I Estudo dos conceitos básicos da contabilidade, execução de lançamentos contábeis e a preparação dos demonstrativos

CURSO: CIÊNCIAS CONTÁBEIS EMENTAS 2019.1 1 PERÍODO DISCIPLINA: CONTABILIDADE INTRODUTÓRIA I Estudo dos conceitos básicos da contabilidade, execução de lançamentos contábeis e a preparação dos demonstrativos

Análise de Custos 2016/1

Análise de Custos 2016/1 Professor Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal de Uberlândia,

Análise de Custos 2016/1 Professor Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal de Uberlândia,

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

Este conhecimento não pode faltar em suas próximas decisões!

Prof. Cristiano Rabelo 1 O CURSO de Análise de Viabilidade para Estruturação de Loteamentos tem como pilares estruturais a Engenharia Econômica, a Inteligência de Mercado e a Análise Técnica de uma Gleba.

Prof. Cristiano Rabelo 1 O CURSO de Análise de Viabilidade para Estruturação de Loteamentos tem como pilares estruturais a Engenharia Econômica, a Inteligência de Mercado e a Análise Técnica de uma Gleba.

24/03/2015. Fase Empírica da Contabilidade. Origem e Evolução Histórica da Contabilidade. 1 Semestre/ Aula 5

1 Semestre/2015 - Aula 5 Adriana Castro adriana.castro@fsa.br Origem e Evolução Histórica da Contabilidade Antiguidade - pastoreio: aproximação do inverno necessidade de provisionar sustento Números, moeda

1 Semestre/2015 - Aula 5 Adriana Castro adriana.castro@fsa.br Origem e Evolução Histórica da Contabilidade Antiguidade - pastoreio: aproximação do inverno necessidade de provisionar sustento Números, moeda

Este conhecimento não pode faltar em suas próximas decisões!

Curso INTELIGÊNCIA DE MERCADO APLICADA AO SEGMENTO IMOBILIÁRIO Aprenda como encontrar o melhor modelo de entrada para os empreendimentos, bem como visualizar os cenários futuros que poderão ser enfrentados.

Curso INTELIGÊNCIA DE MERCADO APLICADA AO SEGMENTO IMOBILIÁRIO Aprenda como encontrar o melhor modelo de entrada para os empreendimentos, bem como visualizar os cenários futuros que poderão ser enfrentados.

Sumário. Prefácio à 11 a edição, xvii. Prefácio à 10 a edição, xix. Prefácio à 9 a edição, xxi

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

Mini Currículo do professor

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

Princípios de Finanças MBA Estácio 01/06/2017

Princípios de Finanças MBA Estácio 01/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 01/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade