É uma inovadora empresa catarinense, atuante na área pública municipal, estadual e federal, desenvolvendo e comercializando softwares há 26 anos.

|

|

|

- Raphaella Maria da Assunção Azevedo Figueira

- 8 Há anos

- Visualizações:

Transcrição

1

2 É uma inovadora empresa catarinense, atuante na área pública municipal, estadual e federal, desenvolvendo e comercializando softwares há 26 anos. Constituído por mais de 37 produtos voltados especificamente à gestão pública em áreas especiais como educação, planejamento, contabilidade, tributação, entre outros. São mais de 300 colaboradores, com estrutura que abrange cinco filiais, distribuídas nos estados de Santa Catarina, Paraná e Rio Grande do Sul, nas cidades de Criciúma, Chapecó, Rio do Sul, Curitiba e Caxias do Sul.

3 Somam-se mais de 33, que auxiliam na retenção e captação dos mais de 3 mil clientes. Adotando práticas definidas por modelos de qualidade com a conquista do nível G deste modelo. A Betha Sistemas se mantém firme, contribuindo para a inovação da gestão pública, desenvolvendo ferramentas cada vez mais eficazes para apoiar na melhoria da qualidade de vida da sociedade brasileira.

4

5 SISTEMAS QUANTIDADE Betha SAPO Betha Proposta Betha Compras Betha Folha Betha Tributos Betha Tesouraria Betha Protocolo Betha Patrimônio Betha Planejamento Betha Estoque Outros sistemas TOTAL

6 Balneário Camboriú Criciúma TCE Tribunal de Contas Do Estado da Bahia Prefeitura Municipal de Gramado - RS P R E F E I T U R A Prefeitura Municipal de Palhoça Prefeitura Municipal de Teresópolis MUNICÍPIO DE LAGES Assembleia Legislativa Mato Grosso Orlândia - SP Assembleia Legislativa Amazonas

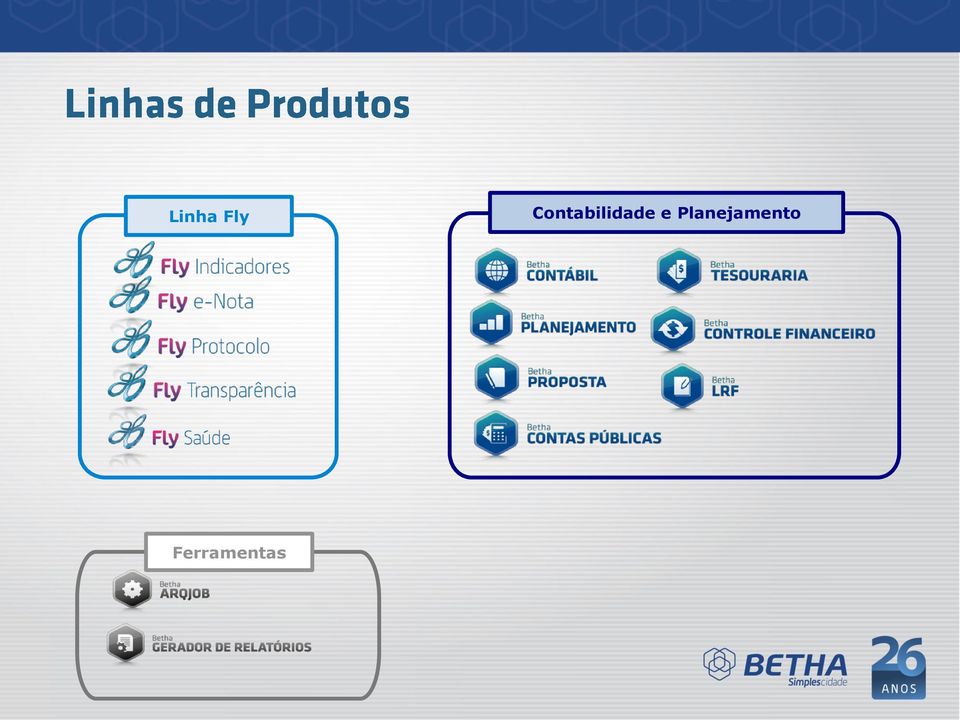

7 Linha Fly Contabilidade e Planejamento Ferramentas

8 Arrecadação e Fiscalização Administração e Gestão Ensino Pessoal e RH

9

10 Adaptabilidade dos Sistemas Betha ao MCASP

11

12 Grupo de Estudos Identificação das alterações a serem efetuadas no sistema

13 Identificação das alterações a serem efetuadas no sistema Principais alterações realizadas no sistema

14 Principais alterações realizadas no sistema

15 Principais alterações realizadas no sistema Identificação dos sistemas que devem integrar a contabilidade

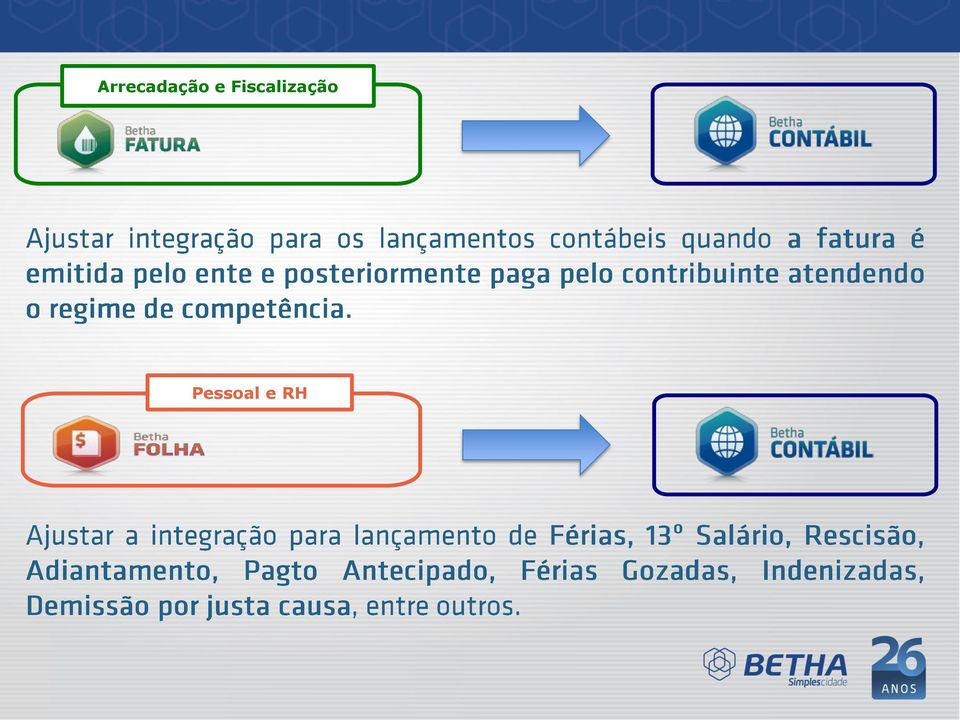

16 Identificação dos sistemas que devem integrar a contabilidade Arrecadação e Fiscalização Administração e Gestão Contabilidade e Planejamento Pessoal e RH

17 Arrecadação e Fiscalização Pessoal e RH

18 Arrecadação e Fiscalização Administração e Gestão

19 Contabilidade e Planejamento Implantação no Estado do Acre: Assembleia Legislativa e Tribunal de Contas

20 Implantação no estado do Acre: Assembleia Legislativa e Tribunal de Contas

21 Atendimento aos Padrões Mínimos Padrão Mínimo Decreto 7.185/10 Portaria 548/10

22 Atendimento aos padrões mínimos DESCRIÇÃO Permitir a liberação de informações; Em tempo real; Pormenorizadas; Execução Orçamentária e Financeira; Registros dos atos e fatos que afetam ou possam afetar o patrimônio da entidade; Entidades (Art. 2º) Disponibilização de informações ao cidadão de todos os poderes e consolidado; Armazenamento, importação e exportação de dados; Integridade, confiabilidade e disponibilidade das informações. (Art. 4º) CONSIDERAÇÕES Geração de informações das movimentações Orçamentárias e Financeiras em tempo real (até 24h); Informações detalhadas; Registro de toda a movimentação que pode ou afeta o patrimônio; Entidades da administração direta, autarquias, fundações, fundos e empresas estatais dependentes estão todas incluídas no sistema. Integração entre o Fly-Transparência e o Betha Contábil, que gera informações de forma tempestiva garantindo as 3 premissas básicas: Integridade, Confiabilidade e Disponibilidade das Informações; Armazena, Importa e Exporta dados.

23 Atendimento aos padrões mínimos DESCRIÇÃO Simplificar processos e procedimentos de atendimento ao cidadão; Propiciar melhores condições para compartilhar informações (Art. 6º). CONSIDERAÇÕES Acesso sem restrição; Acesso sem solicitação de usuários e senhas ou quaisquer cadastros; Interface intuitiva. Despesa: Valor do Empenho, Liquidação e Pagamento; Número do processo da execução; Classificação Orçamentária; Pagamentos a credores; Procedimento Licitatório; Bem Fornecido; O sistema Betha Contábil ao integrar com o Fly-Transparência importa as informações solicitadas conforme o decreto 7185/2010. Receita: Previsão, Lançamento (quando for o caso) e arrecadação. (Art. 7º)

24 Atendimento aos padrões mínimos DESCRIÇÃO Controle de acesso a usuários; Segregação das funções orçamentárias e financeiras de controle e consulta; Acesso por Código e Senha (Art. 2º). CONSIDERAÇÕES Sistema de permissões para usuários a partir de um administrador; Sistema modularizado (Orçamento e Financeiro); Acesso restrito a usuário e senha. Registros de operações: Inclusão, Exclusão ou Alteração, efetuadas pelo usuário, devem ser mantidas no sistema; Código do usuário, Operação Realizada, Data e Hora da Operação (Art. 3º). Conexão segura para inclusão, exclusão ou alteração de dados. (Art. 4º) Todas as tabelas do banco de dados possuem tabelas de auditoria, registrando todas as movimentações nas principais; Ao efetuar qualquer alteração, as informações ficam gravadas no banco. Utilização do protocolo SSL.

25 Atendimento aos padrões mínimos DESCRIÇÃO CONSIDERAÇÕES Mecanismo de proteção contra acesso direto não autorizado. (Art. 5º) Utilização de usuários específicos para administradores. Cópias de segurança periódicas; Recuperação dos dados em caso de incidentes ou falhas. (Art. 6º) Betha Ferramentas: Backup (com Agendador); Compactador e Descompactador; Validação.

26 Atendimento aos padrões mínimos DESCRIÇÃO CONSIDERAÇÕES Sistemas em conformidade com as normas gerais para consolidação das contas públicas; Elaboração de relatórios e demonstrativos; Consolidação das informações entre os poderes; Registrar e Evidenciar todas as informações de receitas e despesa; Elaborar e divulgar as DCASP; Controle de fontes de recurso. (Art. 7º) Sistema em acordo com a legislação federal; Elaboração de relatórios e demonstrativos conforme DCASP, LRF. Consolidação de informações por meio de importação de dados; Registro de todas as movimentações orçamentárias e financeiras; Controle das destinações de fonte de recurso.

27 Atendimento aos padrões mínimos DESCRIÇÃO Registro individual dos atos e fatos que afetem ou possam vir a afetar a gestão orçamentária, fiscal, patrimonial, econômica e financeira (Art. 8). CONSIDERAÇÕES Registro de todos os movimentos, sejam eles quantitativos ou qualitativos; Registro e controle na parte do compensado. Permite a realização de correções, anulações por meio de registros novos, assegurando a inalterabilidade das informações originais (Art. 9º). Funcionalidade de anulações de cadastros. Em conformidade com o PCASP, gerar o Diário, o Razão e o Balancete Contábil; Elaboração de demonstrações contábeis e consolidação das contas públicas; Informações sobre a unidade responsável, data e hora de emissão (Art. 10º). Sistema com o PCASP rodando; Elaboração das demonstrações baseadas no PCASP; Informações básicas no relatório.

28 Atendimento aos padrões mínimos DESCRIÇÃO O Sistema fica disponível: o Até 31 de dezembro, para registro dos atos de gestão orçamentária, financeira e patrimonial no exercício financeiro; o Até o último dia do mês para ajustes necessários à elaboração dos balancetes do mês imediatamente anterior; o Até 30 de janeiro, para ajustes necessários à elaboração das demonstrações Contábeis do exercício imediatamente anterior; Impede registros após os encerramentos. (Art. 11) CONSIDERAÇÕES Sistema trabalha como exercício financeiro de 1º de janeiro a 31 de dezembro; Ajustes no mês imediatamente anterior, sendo que o usuário tem a opção de fechar ou não o mês contábil antes, não necessariamente sendo 30 dias; Após encerrado os períodos impede os registros contábeis.

29 Integração ao sistema de coletas de informações da STN

30 Integração ao sistema de coletas de informações da STN Principais formatos de arquivos gerados pelos sistemas Betha: PDF TXT XML EXCEL CSV XBRL

31 Dificuldades com a geração de multiplicidades de Informação

32 Dificuldades com a geração de multiplicidades de Informação Sistema se torna muito grande devido às diversidades Diversas gerações de arquivos para TCE Diversos tribunais de contas Diversos sistemas de tribunais de contas Cada um com as suas especificidades Vários Planos de Contas Diversas regras de lançamentos contábeis

33

34

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

MANUAL DE SISTEMATIZAÇÃO DE INFORMAÇÕES CONTÁBEIS E FISCAIS DO SETOR PÚBLICO (MSICSP)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MANUAL DE SISTEMATIZAÇÃO DE INFORMAÇÕES CONTÁBEIS E FISCAIS DO SETOR PÚBLICO (MSICSP) Regras Gerais de Estrutura e Formatação do MSICSP O primeiro

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MANUAL DE SISTEMATIZAÇÃO DE INFORMAÇÕES CONTÁBEIS E FISCAIS DO SETOR PÚBLICO (MSICSP) Regras Gerais de Estrutura e Formatação do MSICSP O primeiro

e-cidade: Adequação ao Padrão Mínimo

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF NÚCLEO DE CONSOLIDAÇÃO E TRANSPARÊNCIA DAS CONTAS PÚBLICAS NUCOP e-cidade: Adequação ao Padrão Mínimo REUNIÃO DO GRUPO TÉCNICO DE

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF NÚCLEO DE CONSOLIDAÇÃO E TRANSPARÊNCIA DAS CONTAS PÚBLICAS NUCOP e-cidade: Adequação ao Padrão Mínimo REUNIÃO DO GRUPO TÉCNICO DE

Guia Portal de Atendimento VERSÃO 06 PÁGINA 2 DE 11

Guia de Suporte PÁGINA 2 DE 11 1. Definições Gerais Este documento tem por objetivo descrever e exemplificar as principais situações que requerem auxílio do suporte técnico Betha, bem como os principais

Guia de Suporte PÁGINA 2 DE 11 1. Definições Gerais Este documento tem por objetivo descrever e exemplificar as principais situações que requerem auxílio do suporte técnico Betha, bem como os principais

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais. Sistema SIM-AM. Elaboração: Núcleo SIM-AM TCE/PR

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais Sistema SIM-AM Elaboração: Núcleo SIM-AM TCE/PR Sistema SIM-AM Histórico Funcionamento Conteúdo Aplicações Pca Anual em Papel LC 101/2000

Tribunal de Contas do Estado do Paraná Diretoria de Contas Municipais Sistema SIM-AM Elaboração: Núcleo SIM-AM TCE/PR Sistema SIM-AM Histórico Funcionamento Conteúdo Aplicações Pca Anual em Papel LC 101/2000

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

Transição para Nova Contabilidade. Evandro Buiati. Superintendência de Gestão Técnica SGT

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

Contabilidade / Orçamento pag.: 4.1 Descrição dos Fluxos de Trabalho

Contabilidade / Orçamento pag.: 4.1 4.1.1 - FLUXOGRAMA ORÇAMENTO LEGISLAÇÃO. Planejamento e Orçamento PPA Audiência Pública Legislativo Apreciação Executivo - Sanção Audiência Pública LDO Legislativo -

Contabilidade / Orçamento pag.: 4.1 4.1.1 - FLUXOGRAMA ORÇAMENTO LEGISLAÇÃO. Planejamento e Orçamento PPA Audiência Pública Legislativo Apreciação Executivo - Sanção Audiência Pública LDO Legislativo -

DECRETO LEGISLATIVO Nº 002/2012

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL Portaria STN 184/08 Desenvolve Ações do Processo Convergência; Portaria STN 406/11 Prazo Legal 2012; Portaria STN 828/11 (Procedimentos Contábeis de Bens

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL Portaria STN 184/08 Desenvolve Ações do Processo Convergência; Portaria STN 406/11 Prazo Legal 2012; Portaria STN 828/11 (Procedimentos Contábeis de Bens

A NOVA CONTABILIDADE DOS MUNICÍPIOS

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

- Geração de Relatórios. - Geração de Gráficos. - Geração de Consultas

- Geração de Consultas - Geração de Relatórios - Geração de Gráficos Para sua Prefeitura atender as Leis 4.320/1964, LC 101/2000 (LRF) e LC 131/2009 (Transparência Pública), a LOGUS está colocando à disposição

- Geração de Consultas - Geração de Relatórios - Geração de Gráficos Para sua Prefeitura atender as Leis 4.320/1964, LC 101/2000 (LRF) e LC 131/2009 (Transparência Pública), a LOGUS está colocando à disposição

DECRETO 011 / 2012. ATENDER aos dispositivos da Portaria nº 828, de 14 de dezembro de 2011, da Secretaria do Tesouro Nacional, e;

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

Registro de Fatos Administrativos e Contábeis

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DO AMAZONAS DIVISÃO DE GESTÃO DA QUALIDADE Sistema de Gestão da Qualidade PROCEDIMENTO P. TJAM 18 Registro de Fatos Administrativos e Elaborado por: Rosineide

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DO AMAZONAS DIVISÃO DE GESTÃO DA QUALIDADE Sistema de Gestão da Qualidade PROCEDIMENTO P. TJAM 18 Registro de Fatos Administrativos e Elaborado por: Rosineide

Portaria Conjunta STN/SOF nº 3/2008 Manual de Despesa Nacional;

Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX/XXXX Elaborado por: Gerência de Contabilidade Aprovado por: Diretoria de Finanças e Informações de Custos 1 OBJETIVO Estabelecer os procedimentos

Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX/XXXX Elaborado por: Gerência de Contabilidade Aprovado por: Diretoria de Finanças e Informações de Custos 1 OBJETIVO Estabelecer os procedimentos

Transparência da Gestão Pública

Transparência da Gestão Pública A Experiência da Diretoria de Contabilidade Geral/SEF Santa Catarina Visão Geral do Estado de Santa Catarina Informações Gerais: Território: 95.442 km 2 População/2010:

Transparência da Gestão Pública A Experiência da Diretoria de Contabilidade Geral/SEF Santa Catarina Visão Geral do Estado de Santa Catarina Informações Gerais: Território: 95.442 km 2 População/2010:

Analisado por: Diretor do Departamento Contábil (DECON)

") Proposto por: Diretor da Divisão de Conformidade Contábil (DICOC) CONTABILIZAR RESTITUIÇÕES E INDENIZAÇÕES Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretora da Diretoria-Geral

Proposto por: Diretor da Divisão de Conformidade Contábil (DICOC) CONTABILIZAR RESTITUIÇÕES E INDENIZAÇÕES Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretora da Diretoria-Geral

DECRETO N 026 de 28 de março de 2012. O Prefeito de Capão do Leão, Estado do Rio Grande do Sul no uso de suas atribuições: DECRETA

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

MANUAL - ORÇAMENTO MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS

MANUAL - ORÇAMENTO MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1. INTRODUÇÃO...3 2. MÓDULO ORÇAMENTO...4 2.1. ORÇAMENTO - ARRECADAÇÃO...4 2.1.1. Importação Lançamentos Tributos...4

MANUAL - ORÇAMENTO MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1. INTRODUÇÃO...3 2. MÓDULO ORÇAMENTO...4 2.1. ORÇAMENTO - ARRECADAÇÃO...4 2.1.1. Importação Lançamentos Tributos...4

PORTARIA Nº 1.725-SF

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

ANEXO VI - ESPECIFICAÇÕES TÉCNICAS DO SISTEMA DE ORÇAMENTO PÚBLICO/CONTABILIDADE PÚBLICA E TESOURARIA PÚBLICA

ANEXO VI - ESPECIFICAÇÕES TÉCNICAS DO SISTEMA DE ORÇAMENTO PÚBLICO/CONTABILIDADE PÚBLICA E TESOURARIA PÚBLICA ESPECIFICAÇÕES TÉCNICAS DO SISTEMA DE ORÇAMENTO PÚBLICO O Sistema de Orçamento Público apresentará

ANEXO VI - ESPECIFICAÇÕES TÉCNICAS DO SISTEMA DE ORÇAMENTO PÚBLICO/CONTABILIDADE PÚBLICA E TESOURARIA PÚBLICA ESPECIFICAÇÕES TÉCNICAS DO SISTEMA DE ORÇAMENTO PÚBLICO O Sistema de Orçamento Público apresentará

Estabelecer critérios e procedimentos para contabilizar as tomadas de contas instauradas.

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor-Geral da Diretoria-Geral de Planejamento, Coordenação

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor-Geral da Diretoria-Geral de Planejamento, Coordenação

PREFEITURA DA CIDADE DO RECIFE

PREFEITURA DA CIDADE DO RECIFE Secretaria de Finanças Secretaria Executiva do Tesouro Gerência Geral de Administração Financeira Gerência de Programação Financeira e Dívida Pública Unidade de Controle

PREFEITURA DA CIDADE DO RECIFE Secretaria de Finanças Secretaria Executiva do Tesouro Gerência Geral de Administração Financeira Gerência de Programação Financeira e Dívida Pública Unidade de Controle

PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1)

") UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124

1 12 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 12 Em 2013, o registro de dados no

1 12 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 12 Em 2013, o registro de dados no

Em 2013, o registro de dados no SIOPS passará a ser obrigatório.

Em 2013, o registro de dados no SIOPS passará a ser obrigatório. Fique atento aos procedimentos e prazos estabelecidos pela Lei para declaração de despesas com saúde. art certificado digital-siops-10,5x29,7.indd

Em 2013, o registro de dados no SIOPS passará a ser obrigatório. Fique atento aos procedimentos e prazos estabelecidos pela Lei para declaração de despesas com saúde. art certificado digital-siops-10,5x29,7.indd

Tribunal de Contas SAGRES CAPTURA 2015. Ed Wilson Fernandes de Santana Marcos Uchôa de Medeiros Severino Claudino Neto

Tribunal de Contas SAGRES CAPTURA 2015 Ed Wilson Fernandes de Santana Marcos Uchôa de Medeiros Severino Claudino Neto Sumário Sagres Captura para 2015 Informações de Obras Arquivo PDF da Lei de criação

Tribunal de Contas SAGRES CAPTURA 2015 Ed Wilson Fernandes de Santana Marcos Uchôa de Medeiros Severino Claudino Neto Sumário Sagres Captura para 2015 Informações de Obras Arquivo PDF da Lei de criação

ORIENTAÇÃO TÉCNICA - CONTABILIDADE

1 ORIENTAÇÃO TÉCNICA - CONTABILIDADE ABERTURA DE EXERCÍCIO DE 2014 e NOVA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASP E SICOM/2014. O ano de 2014 será de grandes mudanças que afetarão muito a estabilidade

1 ORIENTAÇÃO TÉCNICA - CONTABILIDADE ABERTURA DE EXERCÍCIO DE 2014 e NOVA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASP E SICOM/2014. O ano de 2014 será de grandes mudanças que afetarão muito a estabilidade

Taxonomia da Contabilidade Pública

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF NÚCLEO DE CONSOLIDAÇÃO E TRANSPARÊNCIA DAS CONTAS PÚBLICAS - NUCOP Taxonomia da Contabilidade Pública REUNIÃO DO GRUPO TÉCNICOS

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF NÚCLEO DE CONSOLIDAÇÃO E TRANSPARÊNCIA DAS CONTAS PÚBLICAS - NUCOP Taxonomia da Contabilidade Pública REUNIÃO DO GRUPO TÉCNICOS

RESOLUÇÃO T.C. Nº 16, DE 7 DE NOVEMBRO DE 2012.

ESTADO DE PERNAMBUCO TRIBUNAL DE CONTAS RESOLUÇÃO T.C. Nº 16, DE 7 DE NOVEMBRO DE 2012. Estabelece normas relativas à composição das contas anuais do Governador, nos termos do Regimento Interno do Tribunal

ESTADO DE PERNAMBUCO TRIBUNAL DE CONTAS RESOLUÇÃO T.C. Nº 16, DE 7 DE NOVEMBRO DE 2012. Estabelece normas relativas à composição das contas anuais do Governador, nos termos do Regimento Interno do Tribunal

Cronograma de Ações para Implantação da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT

Cronograma de Ações para da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT - Considerando que a Portaria STN 828/2011 estabeleceu o prazo de até 31 de março de 2012; -

Cronograma de Ações para da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT - Considerando que a Portaria STN 828/2011 estabeleceu o prazo de até 31 de março de 2012; -

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno

PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno INSTRUÇÃO NORMATIVA UCCI Nº 005/2012 VERSÃO 01 ASSUNTO: PROCEDIMENTOS A SEREM CUMPRIDOS NAS ROTINAS

PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno INSTRUÇÃO NORMATIVA UCCI Nº 005/2012 VERSÃO 01 ASSUNTO: PROCEDIMENTOS A SEREM CUMPRIDOS NAS ROTINAS

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

Este Manual aplica-se a todos os Usuário de T.I. do Ministério Público de Goiás. ATIVIDADE AUTORIDADE RESPONSABILIDADE Manter o Manual Atualizado

Versão 01 - Página 1/8 1 Objetivo Orientar o usuário de T.I. a solicitar atendimento. Mostrar o fluxo da solicitação. Apresentar a Superintendência 2 Aplicação Este Manual aplica-se a todos os Usuário

Versão 01 - Página 1/8 1 Objetivo Orientar o usuário de T.I. a solicitar atendimento. Mostrar o fluxo da solicitação. Apresentar a Superintendência 2 Aplicação Este Manual aplica-se a todos os Usuário

DECRETO Nº 14.407 DE 09 DE ABRIL DE 2013. Aprova o Regulamento do Sistema Financeiro e de Contabilidade do Estado, e dá outras providências.

DECRETO Nº 14.407 DE 09 DE ABRIL DE 2013 Aprova o Regulamento do Sistema Financeiro e de Contabilidade do Estado, e dá outras providências. (Publicado no DOE de 10 de abril de 2013) O GOVERNADOR DO ESTADO

DECRETO Nº 14.407 DE 09 DE ABRIL DE 2013 Aprova o Regulamento do Sistema Financeiro e de Contabilidade do Estado, e dá outras providências. (Publicado no DOE de 10 de abril de 2013) O GOVERNADOR DO ESTADO

Cronograma de ações dos procedimentos contábeis patrimoniais e específicos adotados e a serem implementados até 2014

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

Sistema de Gestão de Custos: Cumprindo a LRF. Selene Peres Peres Nunes

Sistema de Gestão de Custos: Cumprindo a LRF Selene Peres Peres Nunes 03/8/2015 Por que avaliação de custos no setor público? possível realocação orçamentária (uso no orçamento) onde podem ser realizados

Sistema de Gestão de Custos: Cumprindo a LRF Selene Peres Peres Nunes 03/8/2015 Por que avaliação de custos no setor público? possível realocação orçamentária (uso no orçamento) onde podem ser realizados

PLANOS DE CURSO E PLANO DE AULA DE CONTABILIDADE PÚBLICA PLANO DE CURSO E PLANO DE AULA DE CONTABILIDADE PÚBLICA 1. PLANO DE CURSO

PLANOS DE CURSO E PLANO DE AULA DE CONTABILIDADE PÚBLICA Na terceira edição do meu livro Auditoria, Contabilidade e Controle Interno no Setor Público o capítulo 3 apresenta as mudanças na aplicação da

PLANOS DE CURSO E PLANO DE AULA DE CONTABILIDADE PÚBLICA Na terceira edição do meu livro Auditoria, Contabilidade e Controle Interno no Setor Público o capítulo 3 apresenta as mudanças na aplicação da

O PREFEITO DE GOIÂNIA, no uso de suas atribuições legais, nos

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

SISTEMA DE GESTÃO DA QUALIDADE

SUMÁRIO 1. OBJETIVO 2. CAMPO DE APLICAÇÃO 3. REFERÊNCIAS 4. DEFINIÇÕES 5. SIGLAS 6. CONDIÇÕES GERAIS 7. RESPONSABILIDADES 8. ANEXOS 1. OBJETIVO Este procedimento é estabelecido e mantido para uniformizar

SUMÁRIO 1. OBJETIVO 2. CAMPO DE APLICAÇÃO 3. REFERÊNCIAS 4. DEFINIÇÕES 5. SIGLAS 6. CONDIÇÕES GERAIS 7. RESPONSABILIDADES 8. ANEXOS 1. OBJETIVO Este procedimento é estabelecido e mantido para uniformizar

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010 Processo Seletivo para Participação no II Seminário Internacional de Contabilidade Pública e 3º Fórum Nacional de Gestão e Contabilidade Públicas 1. Considerações

EDITAL AUDITAR PROCESSO SELETVO Nº 2/2010 Processo Seletivo para Participação no II Seminário Internacional de Contabilidade Pública e 3º Fórum Nacional de Gestão e Contabilidade Públicas 1. Considerações

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

CONTABILIDADE PÚBLICA JOSE CARLOS GARCIA DE MELLO

CONTABILIDADE PÚBLICA JOSE CARLOS GARCIA DE MELLO Existe conceito de Contabilidade como um todo. Contabilidade é a ciência que estuda e pratica as funções de orientação e controle relativas aos atos e

CONTABILIDADE PÚBLICA JOSE CARLOS GARCIA DE MELLO Existe conceito de Contabilidade como um todo. Contabilidade é a ciência que estuda e pratica as funções de orientação e controle relativas aos atos e

CARTA DE SERVIÇOS AO CIDADÃO. Programa Nacional de Gestão Pública e Desburocratização GESPÚBLICA

APRESENTAÇÃO A CARTA DE SERVIÇOS atende a uma indicação do Programa Nacional de Gestão Pública, aderido pela Prefeitura do Município de Porto Velho, cujo programa é coordenado pela Secretaria Municipal

APRESENTAÇÃO A CARTA DE SERVIÇOS atende a uma indicação do Programa Nacional de Gestão Pública, aderido pela Prefeitura do Município de Porto Velho, cujo programa é coordenado pela Secretaria Municipal

PROCEDIMENTO DA QUALIDADE

Pág.: 1 de 6 1. OBJETIVO Realizar o gerenciamento dos projetos desde o seu planejamento, desenvolvimento, recebimento, análise crítica, controle e distribuição nas obras. 2. DOCUMENTOS DE REFERÊNCIA Manual

Pág.: 1 de 6 1. OBJETIVO Realizar o gerenciamento dos projetos desde o seu planejamento, desenvolvimento, recebimento, análise crítica, controle e distribuição nas obras. 2. DOCUMENTOS DE REFERÊNCIA Manual

Assunto: Contabilidade Governamental -Tesouro Nacional - Orientações acerca da Portaria STN nº 702, de 10 de dezembro de 2014.

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015.

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015. Assunto: Orientações sobre o controle de obrigações contratuais no SIGEFES a partir de 10 de setembro de 2015. 1. Com base no art. 105 da

Nota Técnica nº. 003/2015/GECOG Vitória, 02 de setembro de 2015. Assunto: Orientações sobre o controle de obrigações contratuais no SIGEFES a partir de 10 de setembro de 2015. 1. Com base no art. 105 da

ESTADO DE MATO GROSSO PREFEITURA MUNICIPAL DE ALTO GARÇAS CONTROLE INTERNO

1/5 NORMA INTERNA : 1) DOS OBJETIVOS: 1.1) Disciplinar e orientar o fluxo das operações de crédito, bem como avais e garantias oferecidas para as operações de crédito; 1.2) Atender legalmente os dispositivos

1/5 NORMA INTERNA : 1) DOS OBJETIVOS: 1.1) Disciplinar e orientar o fluxo das operações de crédito, bem como avais e garantias oferecidas para as operações de crédito; 1.2) Atender legalmente os dispositivos

Tarumã SP., 26 de Fevereiro de 2013. MEMO nº 04/2013. Assunto: CALENDÁRIO DE OBRIGAÇÕES PARA 2013. Prezados Senhores,

Aos clientes VISÃO CONSULTORIA Tarumã SP., 26 de Fevereiro de 2013. MEMO nº 04/2013 Assunto: CALENDÁRIO DE OBRIGAÇÕES PARA 2013 Prezados Senhores, COMUNICADO SDG Nº 02/2013 O Tribunal de Contas do Estado

Aos clientes VISÃO CONSULTORIA Tarumã SP., 26 de Fevereiro de 2013. MEMO nº 04/2013 Assunto: CALENDÁRIO DE OBRIGAÇÕES PARA 2013 Prezados Senhores, COMUNICADO SDG Nº 02/2013 O Tribunal de Contas do Estado

ATENÇÃO: A cópia impressa a partir da intranet é cópia não controlada.

Proposto por: Equipe da Divisão de Classificação Contábil (DICLA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor Geral da Diretoria Geral de Planejamento, Coordenação e Finanças

Proposto por: Equipe da Divisão de Classificação Contábil (DICLA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor Geral da Diretoria Geral de Planejamento, Coordenação e Finanças

Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF (Alterada pela Nota Técnica nº 1/2015/CCONF/SUCON/STN/MF-DF)

") Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

ATENÇÃO: A cópia impressa a partir da intranet é cópia não controlada.

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DECON/DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria Geral de Planejamento, Coordenação

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DECON/DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria Geral de Planejamento, Coordenação

Roteiro completo para a contabilização e conferencia da Dívida Fundada

Roteiro completo para a contabilização e conferencia da Dívida Fundada 1º - Transferência da dívida permanente de longo prazo para a dívida permanente de curto prazo. Em conformidade a Lei n 6.404/1976

Roteiro completo para a contabilização e conferencia da Dívida Fundada 1º - Transferência da dívida permanente de longo prazo para a dívida permanente de curto prazo. Em conformidade a Lei n 6.404/1976

ESTUDO DIRIGIDO DAS NOVAS NORMAS APLICÁVEIS À CONTABILIDADE PÚBLICA. Aula 03. MCASP, parte I, Procedimentos Contábeis Orçamentários

Olá, ESTUDO DIRIGIDO DAS NOVAS NORMAS APLICÁVEIS À Aula 03 MCASP, parte I, Procedimentos Contábeis Orçamentários Dando continuidade ao nosso estudo dirigido, hoje veremos os seguintes tópicos: 01.04.04

Olá, ESTUDO DIRIGIDO DAS NOVAS NORMAS APLICÁVEIS À Aula 03 MCASP, parte I, Procedimentos Contábeis Orçamentários Dando continuidade ao nosso estudo dirigido, hoje veremos os seguintes tópicos: 01.04.04

Seminário de Conscientização 19/11/2013

Seminário de Conscientização 19/11/2013 CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS A Torre de Babel da Contabilidade Somos protagonistas de uma revolução O processo de convergência às normas internacionais

Seminário de Conscientização 19/11/2013 CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS A Torre de Babel da Contabilidade Somos protagonistas de uma revolução O processo de convergência às normas internacionais

ESTADO DO ACRE PREFEITURA MUNICIPAL DE MÂNCIO LIMA GABINETE DO PREFEITO LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991.

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

Superior Tribunal de Justiça

RESOLUÇÃO N. 20 DE 9 DE AGOSTO DE 2012. Dispõe sobre a certificação digital no Superior Tribunal de Justiça e dá outras providências. O PRESIDENTE DO SUPERIOR TRIBUNAL DE JUSTIÇA, usando da atribuição

RESOLUÇÃO N. 20 DE 9 DE AGOSTO DE 2012. Dispõe sobre a certificação digital no Superior Tribunal de Justiça e dá outras providências. O PRESIDENTE DO SUPERIOR TRIBUNAL DE JUSTIÇA, usando da atribuição

TOTVS Vendas e Faturamento Visão Geral

TOTVS Vendas e Faturamento Visão Geral 08/08/2012 Sumário Sumário... 2 1 Conceitos Básicos... 3 1.1 Objetivos do Treinamento... 3 2 Faturamento... 4 3 Controle de Vendas... 5 4 Fluxo Entidades X Processos...

TOTVS Vendas e Faturamento Visão Geral 08/08/2012 Sumário Sumário... 2 1 Conceitos Básicos... 3 1.1 Objetivos do Treinamento... 3 2 Faturamento... 4 3 Controle de Vendas... 5 4 Fluxo Entidades X Processos...

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: RECONHECIMENTO DO PASSIVO POR COMPETÊNCIA - RPC COLABORADORES DO MATERIAL: STELA ALVES ASSIS Página 1 de 24 Página 2 de 24 RECONHECIMENTO DO PASSIVO

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: RECONHECIMENTO DO PASSIVO POR COMPETÊNCIA - RPC COLABORADORES DO MATERIAL: STELA ALVES ASSIS Página 1 de 24 Página 2 de 24 RECONHECIMENTO DO PASSIVO

PORTARIA Nº 126, DE 12 DE MARÇO DE 2014.

PORTARIA Nº 126, DE 12 DE MARÇO DE 2014. Dispõe sobre a implantação e o funcionamento do processo eletrônico no âmbito do Ministério das Comunicações. O MINISTRO DE ESTADO DAS COMUNICAÇÕES, no uso das

PORTARIA Nº 126, DE 12 DE MARÇO DE 2014. Dispõe sobre a implantação e o funcionamento do processo eletrônico no âmbito do Ministério das Comunicações. O MINISTRO DE ESTADO DAS COMUNICAÇÕES, no uso das

Corrigir detalhamento das Contas Correntes.

Corrigir detalhamento das Contas Correntes. A seguir, tem-se o Informativo AUDESP-SP, publicado no dia 24/09/2014, no site do Tribunal de Contas do Estado de São Paulo 1 : VARIAÇÃO NA NATUREZA DO SALDO

Corrigir detalhamento das Contas Correntes. A seguir, tem-se o Informativo AUDESP-SP, publicado no dia 24/09/2014, no site do Tribunal de Contas do Estado de São Paulo 1 : VARIAÇÃO NA NATUREZA DO SALDO

Precision. A sua Solução de Gestão Empresarial. Características do Sistema: Principais Recursos:

A sua Solução de Gestão Empresarial O Precision é a solução de Gestão Empresarial de baixo custo que a Maggiore Sistemas disponibiliza para pequenas e médias empresas. Desenvolvido e comercializado em

A sua Solução de Gestão Empresarial O Precision é a solução de Gestão Empresarial de baixo custo que a Maggiore Sistemas disponibiliza para pequenas e médias empresas. Desenvolvido e comercializado em

Município de Carmo do Paranaíba CNPJ: 18.602.029/0001-09

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

PCASP e os Consórcios Públicos

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

Oficina G-Transp. Embasamento legal e usabilidade da ferramenta

Oficina G-Transp Embasamento legal e usabilidade da ferramenta Quem somos? Programa de Formação de Agentes para Sustentabilidades do Software Público Brasileiro (PRO-SPB) Objetivo: Desenvolver ações coordenadas

Oficina G-Transp Embasamento legal e usabilidade da ferramenta Quem somos? Programa de Formação de Agentes para Sustentabilidades do Software Público Brasileiro (PRO-SPB) Objetivo: Desenvolver ações coordenadas

Serviço Público Municipal Prefeitura Municipal de Ubatã Estado da Bahia CNPJ: 14.235.253/0001-59 PORTARIA Nº 301 DE 09 DE DEZEMBRO DE 2015.

PORTARIA Nº 301 DE 09 DE DEZEMBRO DE 2015. Estabelece os procedimentos e as normas a serem adotados pelos órgãos e entidades da administração pública estadual direta e indireta, para o encerramento anual

PORTARIA Nº 301 DE 09 DE DEZEMBRO DE 2015. Estabelece os procedimentos e as normas a serem adotados pelos órgãos e entidades da administração pública estadual direta e indireta, para o encerramento anual

Secretarias, competências e horários de funcionamento. Secretaria de Administração, Planejamento e Gestão

Secretarias, competências e horários de funcionamento Secretaria de Administração, Planejamento e Gestão (Horário de funcionamento: das 07:00 as 13:00 horas) I - recebimento e processamento de reclamações,

Secretarias, competências e horários de funcionamento Secretaria de Administração, Planejamento e Gestão (Horário de funcionamento: das 07:00 as 13:00 horas) I - recebimento e processamento de reclamações,

Nota Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Registro de Passivos sem Suporte Orçamentário.

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

ASSUNTO. Estrutura da Auditoria Interna (AUDIN) TÍTULO ΙΙ DISPOSIÇÕES GERAIS

TÍTULO ΙΙ DISPOSIÇÕES GERAIS") AE-008-REITORIA /06 TÍTULO Ι DISPOSIÇÕES GERAIS Art. 1º - Este Ato Executivo dispõe sobre a estrutura da Auditoria Interna, com a finalidade de disciplinar seu funcionamento. Art 2º - A AUDIN desempenhará

AE-008-REITORIA /06 TÍTULO Ι DISPOSIÇÕES GERAIS Art. 1º - Este Ato Executivo dispõe sobre a estrutura da Auditoria Interna, com a finalidade de disciplinar seu funcionamento. Art 2º - A AUDIN desempenhará

NOTA TÉCNICA Nº 09/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

Alterações Efetuadas no Sistema

Alterações Efetuadas no Sistema 2014 - Alterações efetuadas na versão 10.02 1) Correção CON 250 - Verifica a existência do Arquivo Texto com a natureza Plano de Trabalho para Convênio (Alerta); 2) Correção

Alterações Efetuadas no Sistema 2014 - Alterações efetuadas na versão 10.02 1) Correção CON 250 - Verifica a existência do Arquivo Texto com a natureza Plano de Trabalho para Convênio (Alerta); 2) Correção

MANUAL PARA IMPLANTAÇÃO DO SALDO DA DISPONIBILIDADE FINANCEIRA

MANUAL PARA IMPLANTAÇÃO DO SALDO DA DISPONIBILIDADE FINANCEIRA Para controlar o novo grupo da disponibilidade financeira do PCASP (grupo 8), temos que primeiramente apurar a disponibilidade do Órgão e

MANUAL PARA IMPLANTAÇÃO DO SALDO DA DISPONIBILIDADE FINANCEIRA Para controlar o novo grupo da disponibilidade financeira do PCASP (grupo 8), temos que primeiramente apurar a disponibilidade do Órgão e

I Compatibilização e integração de procedimentos; III Garantir a linearidade do processo, sob a perspectiva do usuário;

RESOLUÇÃO Nº 25, DE 18 OUTUBRO DE 2011. Dispõe sobre parâmetros e padrões para desenvolvimento do modelo de integração da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios

RESOLUÇÃO Nº 25, DE 18 OUTUBRO DE 2011. Dispõe sobre parâmetros e padrões para desenvolvimento do modelo de integração da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE Registro de Receita Extra Orçamentária (RDE) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Extra Orçamentária...6 2.1. DESCRIÇÃO...6

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE Registro de Receita Extra Orçamentária (RDE) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Extra Orçamentária...6 2.1. DESCRIÇÃO...6

gestão eletrônica do sistema da qualidade: uma ferramenta para o Coordenador da Qualidade A gestão eletrônica QUALIDADE QUALIDADE PROJETOS SAC

TECNOLOGIA WEB QUALIDADE SAC 1 QUALIDADE A gestão eletrônica gestão eletrônica do sistema da qualidade: uma ferramenta para o Coordenador da 2 1 Apresentação do Sistema O AUTODOC é um software para Web

TECNOLOGIA WEB QUALIDADE SAC 1 QUALIDADE A gestão eletrônica gestão eletrônica do sistema da qualidade: uma ferramenta para o Coordenador da 2 1 Apresentação do Sistema O AUTODOC é um software para Web

Documento de Requisitos Projeto SisVendas Sistema de Controle de Vendas para Loja de Informática.

Documento de Requisitos Projeto SisVendas Sistema de Controle de Vendas para Loja de Informática. 1 Introdução 1.1 Propósito O propósito deste documento de especificação de requisitos é definir os requisitos

Documento de Requisitos Projeto SisVendas Sistema de Controle de Vendas para Loja de Informática. 1 Introdução 1.1 Propósito O propósito deste documento de especificação de requisitos é definir os requisitos

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE GERAL Aplicado à União, Estados, Distrito Federal e Municípios Válido para o exercício de 2013

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE GERAL Aplicado à União, Estados, Distrito Federal e Municípios Válido para o exercício de 2013

1.Apresentação 1 2.Planejamento e seus Instrumentos sob o Enfoque Contábil

AULA 10: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBC T SP 16.3 a 16.5: Planejamento e seus Instrumentos sob o Enfoque Contábil; Transações no Setor Público; Registro Contábil. SUMÁRIO

AULA 10: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBC T SP 16.3 a 16.5: Planejamento e seus Instrumentos sob o Enfoque Contábil; Transações no Setor Público; Registro Contábil. SUMÁRIO

Associação Matogrossense dos Municípios

PORTARIA Nº 021/2010 O Presidente da Associação Matogrossense dos Municípios AMM, no uso de suas atribuições legais que lhe são conferidas pelo Estatuto Social e Resolução 002/2010 da AMM, RESOLVE: Art.

PORTARIA Nº 021/2010 O Presidente da Associação Matogrossense dos Municípios AMM, no uso de suas atribuições legais que lhe são conferidas pelo Estatuto Social e Resolução 002/2010 da AMM, RESOLVE: Art.

XI Semana de d Adminis minis ação Orç Or amen amen ária , Financeira r e d e e d Contr Con a tr t a ações Públi Púb cas SIAFI Básico ABOP Slide 1

SIAFI Básico ABOP Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

SIAFI Básico ABOP Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

Certificado Digital. Manual do Usuário

Certificado Digital Manual do Usuário Índice Importante... 03 O que é um Certificado Digital?... 04 Instalação do Certificado... 05 Revogação do Certificado... 07 Senhas do Certificado... 08 Renovação

Certificado Digital Manual do Usuário Índice Importante... 03 O que é um Certificado Digital?... 04 Instalação do Certificado... 05 Revogação do Certificado... 07 Senhas do Certificado... 08 Renovação

PREFEITURA MUNICIPAL DE BRUMADO ESTADO DA BAHIA CNPJ/MF Nº 14.105.704/0001-33 Praça Cel. Zeca Leite, nº 415 Centro CEP: 46100-000 Brumado-BA

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

NOTA TÉCNICA Nº 016/2013

NOTA TÉCNICA Nº 016/2013 Brasília, 3 de maio de 2013. ÁREA: Educação TÍTULO: Prestação de contas na Educação. REFERÊNCIA(S): Constituição da República Federativa do Brasil de 1988 Lei Complementar nº 101,

NOTA TÉCNICA Nº 016/2013 Brasília, 3 de maio de 2013. ÁREA: Educação TÍTULO: Prestação de contas na Educação. REFERÊNCIA(S): Constituição da República Federativa do Brasil de 1988 Lei Complementar nº 101,

ESTADO DE MATO GROSSO DO SUL PREFEITURA MUNICIPAL DE AMAMBAI GABINETE DO PREFEITO

DECRETO Nº 279/ DE 29 DE MAIO DE 2.013. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM IMPLEMENTADAS PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA

DECRETO Nº 279/ DE 29 DE MAIO DE 2.013. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM IMPLEMENTADAS PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA

ESTADO DE PERNAMBUCO TRIBUNAL DECONTAS RESOLUÇÃO T.C. Nº 04, 7 DE MARÇO DE 2012

RESOLUÇÃO T.C. Nº 04, 7 DE MARÇO DE 2012 Dispõe sobre o Sistema de Gerenciamento de Recursos da Sociedade SAGRES na esfera municipal. O TRIBUNAL DE CONTAS DO ESTADO DE PERNAMBUCO, na sessão do Pleno realizada

RESOLUÇÃO T.C. Nº 04, 7 DE MARÇO DE 2012 Dispõe sobre o Sistema de Gerenciamento de Recursos da Sociedade SAGRES na esfera municipal. O TRIBUNAL DE CONTAS DO ESTADO DE PERNAMBUCO, na sessão do Pleno realizada

Prezado(a) Concurseiro(a),

Concurseiro(a),") Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

SGCE SGI. Tribunal de Contas do Estado de Rondônia. Sistema de Informação Integrado de Gestão e Auditoria Púbica. Secretaria Geral de Controle Externo

Tribunal de Contas do Estado de Rondônia Sistema de Informação Integrado de Gestão e Auditoria Púbica SGCE Secretaria Geral de Controle Externo Allan Cardoso de Albuquerque Francisco Barbosa Rodrigues

Tribunal de Contas do Estado de Rondônia Sistema de Informação Integrado de Gestão e Auditoria Púbica SGCE Secretaria Geral de Controle Externo Allan Cardoso de Albuquerque Francisco Barbosa Rodrigues

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

SCPI 8.0. Novas funcionalidades. Conciliação Bancária Automática:

SCPI 8.0 Novas funcionalidades A partir de agora o SCPI conta com algumas novas funcionalidades que valem a pena serem comentadas, e dar uma breve introdução de seu funcionamento. Entre elas podemos destacar:

SCPI 8.0 Novas funcionalidades A partir de agora o SCPI conta com algumas novas funcionalidades que valem a pena serem comentadas, e dar uma breve introdução de seu funcionamento. Entre elas podemos destacar:

Tribunal de Contas do Estado de Rondônia

INSTRUÇÃO NORMATIVA N. 30/TCE/RO-2012 Determina aos Pores e Órgãos estaduais e municipais do Estado Rondônia a adoção obrigatória do Plano Contas, das Demonstrações Contábeis Aplicadas ao Setor Público

INSTRUÇÃO NORMATIVA N. 30/TCE/RO-2012 Determina aos Pores e Órgãos estaduais e municipais do Estado Rondônia a adoção obrigatória do Plano Contas, das Demonstrações Contábeis Aplicadas ao Setor Público