Documentos. Por quanto tempo. devemos guardá-los?

|

|

|

- Maria das Dores Palma do Amaral

- 6 Há anos

- Visualizações:

Transcrição

1 Documentos Por quanto tempo devemos guardá-los? Orientativo Especial com os prazos obrigatórios de guarda de documentos Fiscais, Contábeis, Societários, Trabalhistas e Previdenciários e seus fundamentos Legais.

2 Prazos obrigatórios de guarda de documentos e seus fundamentos legais. Fiscais, Contábeis, Societários, Trabalhistas e Previdenciários. Todos os anos muitos clientes nos questionam sobre o tempo que devemos guardar os documentos fiscais, contábeis, trabalhistas, encargos sociais, tributos, livros fiscais, contábeis; entre outros. Neste Orientativo Especial, esclarecemos suas dúvidas e apresentamos os prazos legais, nos quais sua empresa fica obrigada a guardar tais documentos. Salientamos que todos os documentos que enviamos para sua empresa (Livros Contábeis, Fiscais, bem como demais documentos processados e gerados pelo Departamento Pessoal), são protocolados, e junto a estes, indicamos os prazos para guarda dos mesmos. Leia atentamente! A partir do momento que entramos no projeto do SPED (Sistema Público de Escrituração Digital) e da NFe (Nota Fiscal Eletrônica); alguns clientes imaginaram que não precisariam mais guardar os documentos impressos (papel). Porém, para maior segurança contra falhas em sistemas de Backup e outras dificuldades do mundo moderno, recomendamos sim a guarda dos mesmos, além, é claro, dos documentos em formato XML e demais Arquivos Magnéticos. 1/6

e original.")

3 Fiquem atentos Temos que ficar atentos, pois mesmo com toda a evolução tecnológica atual, as pessoas físicas e jurídicas, não podem se desfazer dos documentos impressos (papel). Não temos, até o momento, nenhum dispositivo legal que permita eliminar tais Arquivos. Outro fator importante é que o Brasil ainda não possui uma regulamentação clara e objetiva para digitalização dos documentos. Assim, as provas em juízo ou mesmo fora dele, somente produzirão efeitos quando em formato impresso (papel) e original. Desta forma, se você não tiver certeza quanto ao prazo para destruição de um determinado documento impresso (papel), não o faça. É necessário observar que os prazos para a guarda dos documentos podem variar de um órgão para o outro, conforme o tipo de documento. Na incerteza, melhor guardar! 2/6

4 Para auxiliá-lo, relacionamos abaixo estes prazos, visando assim facilitar a consulta a qualquer momento, em sua Empresa. Os prazos apresentados serão válidos enquanto não prescritas as fundamentações legais previstas. Há situações em que recomendamos a guarda dos documentos por um período maior que o previsto na Lei, pois já vivenciamos situações em que o documento foi requerido posteriormente ao prazo legal. TRABALHISTA 3/6

5 TRABALHISTA - Continuação. PREVIDENCIÁRIO SEGURANÇA DO TRABALHO E MEDICINA DO TRABALHO CONTABILIDADE 4/6

6 FISCAL GERAL As empresas, de um modo geral (indústria, comércio e prestadoras de serviços) devem conservar seus livros fiscais durante 5 (cinco) anos + 1 (Hum) => 6 (seis) anos, pois na maioria dos casos a contagem se faz a partir do 1º dia do ano seguinte ao da ocorrência do fato gerador das operações. Por exemplo, o imposto sobre a renda (IR) prevê tratamento especial para conservação de documentos relacionados à toda atividade praticada, incluindo neste caso a própria documentação do ICMS e do IPI. O CTN/66 (Código Tributário Nacional/66), em seu art. 173, inciso I, ao prever que a Fazenda Pública tem o direito de exigir o tributo administrativamente, até 5 anos a partir do primeiro dia do exercício àquele em que o lançamento poderia ter sido efetuado; acaba criando uma forma diferente de contar o período necessário para a guarda dos documentos. O fato gerador do imposto de renda pessoa jurídica ocorre com a entrega da declaração DIPJ (Declaração de Informações Econômico-fiscais da Pessoa Jurídica) no exercício seguinte aos fatos registrados (ano-base). 5/6

7 Sendo assim, teríamos uma contagem totalmente alargada para fins de conservação de documentos utilizados para registro dos fatos administrativos e contábeis. Da mesma forma que os prazos para documentos trabalhistas, previdenciários, bem como do FGTS, são muito mais extensos, pela própria razão de acompanhar e suportar os processos de aposentadoria dos empregados das empresas; o que deve ser observado de forma mais atenta. De maneira conservadora, recomendamos que as empresas guardem seus documentos trabalhistas (da admissão à demissão; bem como todos os demais documentos dos Empregados), pelo prazo necessário para que este se aposente. Esse entendimento foi ratificado pela Lei n /96, art. 37. Ressalta-se que, o extinto livro de compras", exigido pelo imposto de renda, foi substituído pelo "livro de registro de entradas modelos 1 e 1-A", utilizados para os impostos ICMS e IPI. Sendo assim, os livros, que a princípio estariam condicionados ao prazo de 5 anos para prescrição (RICMS/00, arts. 202 e 230), passam a ter o prazo prescricional de 7 anos, conforme o quadro acima. 6/6

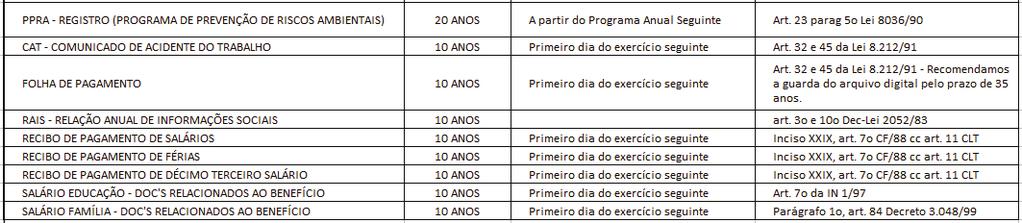

Veja aqui quanto tempo se deve guardar cada documento.

Veja aqui quanto tempo se deve guardar cada documento. - Trabalhista e Previdenciário Tipos de Documentos Prazo de Guarda pela Empresa - Acordo de compensação de horas -Acordo de prorrogação de horas -

Veja aqui quanto tempo se deve guardar cada documento. - Trabalhista e Previdenciário Tipos de Documentos Prazo de Guarda pela Empresa - Acordo de compensação de horas -Acordo de prorrogação de horas -

TABELA DE TEMPORALIDADE DE DOCUMENTOS CONTÁBEIS COMPETÊNCIA FEDERAL I TRABALHISTA E PREVIDENCIÁRIO TEMPO DE DOCUMENTO

TABELA DE TEMPORALIDADE DE DOCUMENTOS CONTÁBEIS COMPETÊNCIA FEDERAL I TRABALHISTA E PREVIDENCIÁRIO TEMPO DE DOCUMENTO GUARDA INÍCIO DA CONTAGEM ARQUIVO Retroativo à data da extinção do contrato de Acordo

TABELA DE TEMPORALIDADE DE DOCUMENTOS CONTÁBEIS COMPETÊNCIA FEDERAL I TRABALHISTA E PREVIDENCIÁRIO TEMPO DE DOCUMENTO GUARDA INÍCIO DA CONTAGEM ARQUIVO Retroativo à data da extinção do contrato de Acordo

PARTE II Quadro sinótico

PARTE II Competência Federal I - Trabalhista e Previdenciário Documento Tempo de guarda 1 Início da contagem Página Item Acordo de compensação de horas Retroativo à data da extinção do contrato de trabalho

PARTE II Competência Federal I - Trabalhista e Previdenciário Documento Tempo de guarda 1 Início da contagem Página Item Acordo de compensação de horas Retroativo à data da extinção do contrato de trabalho

Tempo de Guarda para Documentos Fiscais, Contábeis e Trabalhistas

Tempo de Guarda para Documentos Fiscais, Contábeis e Trabalhistas A presente tabela contém os principais documentos fiscais, contábeis e trabalhistas das empresas com o tempo que deve ser mantido em arquivo

Tempo de Guarda para Documentos Fiscais, Contábeis e Trabalhistas A presente tabela contém os principais documentos fiscais, contábeis e trabalhistas das empresas com o tempo que deve ser mantido em arquivo

GESTÃO DE RISCOS NO PROJETO SPED

CASE Santa Rosa Apresentação: Luís E. Lunkes Mielke SPED (3 grandes blocos): > Nfe / CTe > ECD > EFD ICMS / IPI > EFD - CONTRIBUIÇÕES > ECF > esocial POR QUE ESTAMOS PREOCUPADOS??? > A LEGISLAÇÃO FISCAL

CASE Santa Rosa Apresentação: Luís E. Lunkes Mielke SPED (3 grandes blocos): > Nfe / CTe > ECD > EFD ICMS / IPI > EFD - CONTRIBUIÇÕES > ECF > esocial POR QUE ESTAMOS PREOCUPADOS??? > A LEGISLAÇÃO FISCAL

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Boletim Mensal Abril/2016

Boletim Mensal Abril/2016 FAÇA SUA DECLARAÇÃO DE IMPOSTO DE RENDA COM SEGURANÇA PRAZO: DE: 01 DE MARÇO ATÉ: 29 DE ABRIL AGENDE SEU HORÁRIO COM OS ESPECIALISTAS DA SCHMÖKEL CONTATO: (51) 3597-3546 3038-3546

Boletim Mensal Abril/2016 FAÇA SUA DECLARAÇÃO DE IMPOSTO DE RENDA COM SEGURANÇA PRAZO: DE: 01 DE MARÇO ATÉ: 29 DE ABRIL AGENDE SEU HORÁRIO COM OS ESPECIALISTAS DA SCHMÖKEL CONTATO: (51) 3597-3546 3038-3546

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Documentos Contábeis, Fiscais e Financeiros:

1 Carta de Responsabilidade da Administração Belo Horizonte, 22 de setembro de 2015. Ao Cliente da WORK MASTER SOLUÇÕES CONTABÉIS LTDA EPP CRC nº 06942 Endereço: Rua Nepomuceno, 202. Prado Belo Horizonte

1 Carta de Responsabilidade da Administração Belo Horizonte, 22 de setembro de 2015. Ao Cliente da WORK MASTER SOLUÇÕES CONTABÉIS LTDA EPP CRC nº 06942 Endereço: Rua Nepomuceno, 202. Prado Belo Horizonte

Guarda de Documentos Versão 1.0 Atualizado em Junho de 2017

Guarda de Documentos Versão 1.0 Atualizado em Junho de 2017 RESOLUÇÃO Nº 004/A01/2017 Esta resolução disciplina o Programa de Gestão de Documentos no âmbito do Sistema Credisis, compreendendo as suas filiadas

Guarda de Documentos Versão 1.0 Atualizado em Junho de 2017 RESOLUÇÃO Nº 004/A01/2017 Esta resolução disciplina o Programa de Gestão de Documentos no âmbito do Sistema Credisis, compreendendo as suas filiadas

Tabela de Eventos Credenciados

RS-03872 REFORMA TRABALHISTA (PRESENCIAL) 0 0 0 8 0 8 RS-03873 REENGENHARIA CONTÁBIL TRIBUTÁRIA E SOCIETÁRIA (PRESENCIAL) 56hs 56 0 0 56 0 0 RS-03874 RS-03875 CONTABILIDADE PARA ENTIDADE SEM FINALIDADE

RS-03872 REFORMA TRABALHISTA (PRESENCIAL) 0 0 0 8 0 8 RS-03873 REENGENHARIA CONTÁBIL TRIBUTÁRIA E SOCIETÁRIA (PRESENCIAL) 56hs 56 0 0 56 0 0 RS-03874 RS-03875 CONTABILIDADE PARA ENTIDADE SEM FINALIDADE

A partir de 2014 estaremos diante da implantação do maior e mais ambicioso projeto do SPED: o SPED Social ou esocial.

FONTE > http://www.alterdata.com.br/esocial A partir de 2014 estaremos diante da implantação do maior e mais ambicioso projeto do SPED: o SPED Social ou esocial. O projeto que envolve a Receita Federal,

FONTE > http://www.alterdata.com.br/esocial A partir de 2014 estaremos diante da implantação do maior e mais ambicioso projeto do SPED: o SPED Social ou esocial. O projeto que envolve a Receita Federal,

VP Consultoria, solução definitiva para a gestão da sua empresa.

VP Consultoria, solução definitiva para a gestão da sua empresa. GESTÃO CONTÁBIL Atuamos na terceirização da gestão contábil das empresas, oferecendo aos nossos clientes considerável ganho na organização,

VP Consultoria, solução definitiva para a gestão da sua empresa. GESTÃO CONTÁBIL Atuamos na terceirização da gestão contábil das empresas, oferecendo aos nossos clientes considerável ganho na organização,

Revisão de Procedimentos Fiscais FIEMG. Âmbito Federal

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

Sistema Público de Escrituração Digital. Folha de Pagamento Digital. Reunião Cofis, 17 de dezembro de 2009

Folha de Pagamento Digital Reunião Cofis, 17 de dezembro de 2009 Objetivos Tratar todas as Informações Sociais de Trabalhadores, com ou sem vínculo empregatício, e demais fatos geradores de contribuições

Folha de Pagamento Digital Reunião Cofis, 17 de dezembro de 2009 Objetivos Tratar todas as Informações Sociais de Trabalhadores, com ou sem vínculo empregatício, e demais fatos geradores de contribuições

Tecnologia da Informação e Contabilidade: Sped Fiscal dentro a Organização.

Tecnologia da Informação e Contabilidade: Sped Fiscal dentro a Organização. Wéberson da Silva wsp_web@hotmail.com Adriana Pereira adriana.ds.pereira@gmail.com Afonso Luis afonsomoreira1@hotmail.com Luciana

Tecnologia da Informação e Contabilidade: Sped Fiscal dentro a Organização. Wéberson da Silva wsp_web@hotmail.com Adriana Pereira adriana.ds.pereira@gmail.com Afonso Luis afonsomoreira1@hotmail.com Luciana

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

Luciana Ferreira Especialista Tributário

Luciana Ferreira Especialista Tributário Advogada, especializada em legislação tributário-fiscal há mais de 15 anos. Instrutora em Cursos técnicos e Professora de Pós Graduação em Curso de Direito Empresarial

Luciana Ferreira Especialista Tributário Advogada, especializada em legislação tributário-fiscal há mais de 15 anos. Instrutora em Cursos técnicos e Professora de Pós Graduação em Curso de Direito Empresarial

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SPED Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

Pergunte à CPA Decreto /2015

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Quem está obrigado a transmitir a EFD-Reinf? A transmissão da EFD-Reinf é obrigatória para as seguintes organizações:

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

Sumário. Passos para implantação e transmissão do SPED FISCAL

Guia SPED FISCAL Sumário Passos para implantação e transmissão do SPED FISCAL 1. Verifique se você está obrigado a enviar o SPED Fiscal 2. Adeque as rotinas internas para a transmissão do SPED Fiscal 3.

Guia SPED FISCAL Sumário Passos para implantação e transmissão do SPED FISCAL 1. Verifique se você está obrigado a enviar o SPED Fiscal 2. Adeque as rotinas internas para a transmissão do SPED Fiscal 3.

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

ANO XXVII ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

UMA VISÃO DE RISCOS NO

UMA VISÃO DE RISCOS NO esocial & EFD-REINF Por Mauro Negruni MAURO NEGRUNI Diretor de Conhecimento e Tecnologia da Decision IT S.A. Autor, professor, consultor, palestrante e blogueiro, sendo considerado

UMA VISÃO DE RISCOS NO esocial & EFD-REINF Por Mauro Negruni MAURO NEGRUNI Diretor de Conhecimento e Tecnologia da Decision IT S.A. Autor, professor, consultor, palestrante e blogueiro, sendo considerado

Comissão de Estudos de Organizações Contábeis do CRCRS. Sped Responsabilidades do Profissional da Contabilidade ou do Empresário?

Sped Responsabilidades do Profissional da Contabilidade ou do Empresário? A RESPONSABILIDADE É PRIMEIRAMENTE DO EMPRESÁRIO / CLIENTE / CONTRATANTE. No código Civil ela está prevista no Art. 932 Principais

Sped Responsabilidades do Profissional da Contabilidade ou do Empresário? A RESPONSABILIDADE É PRIMEIRAMENTE DO EMPRESÁRIO / CLIENTE / CONTRATANTE. No código Civil ela está prevista no Art. 932 Principais

CIRCULAR Nº 13/2012. Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior. São Paulo, 12 de setembro de 2012.

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

ESCRITURAÇÃO CONTÁBIL FISCAL ECF na Prática

ESCRITURAÇÃO CONTÁBIL FISCAL ECF na Prática Copiado e modificado por: João Antunes Alencar Empresário Contábil, Bacharel em Ciências Contábeis formado pela Faculdades Campos Salles, MBA em Custos na Fundação

ESCRITURAÇÃO CONTÁBIL FISCAL ECF na Prática Copiado e modificado por: João Antunes Alencar Empresário Contábil, Bacharel em Ciências Contábeis formado pela Faculdades Campos Salles, MBA em Custos na Fundação

Adeque-se à EFD Reinf

Começaremos em instantes... Adeque-se à EFD Reinf 27.09.2018 às 9h Sejam bem-vindos! Observações Use preferencialmente o navegador Chrome; Identifique-se com seu Nome e Nome da Empresa; Para tirar dúvidas

Começaremos em instantes... Adeque-se à EFD Reinf 27.09.2018 às 9h Sejam bem-vindos! Observações Use preferencialmente o navegador Chrome; Identifique-se com seu Nome e Nome da Empresa; Para tirar dúvidas

FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

Os Desafios do e- Social

kpmg Minuta Proposta para prestação de serviços profissionais 0 TAX Os Desafios do e- Social Marcus Vinicius S. Gonçalves 18 de maio de 2015 O que é o esocial? Significado Sistema de Escrituração Fiscal

kpmg Minuta Proposta para prestação de serviços profissionais 0 TAX Os Desafios do e- Social Marcus Vinicius S. Gonçalves 18 de maio de 2015 O que é o esocial? Significado Sistema de Escrituração Fiscal

OBRIGAÇÕES ACESSÓRIAS

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

CALENDÁRIO DE OBRIGAÇÕES

CALENDÁRIO DE OBRIGAÇÕES SOCIAIS E FISCAIS 2017.2 JULHO.2017 subsequente ao AGOSTO.2017 subsequente ao SETEMBRO.2017 subsequente ao OUTUBRO.2017 subsequente ao NOVEMBRO.2017 subsequente ao DEZEMBRO.2017..

CALENDÁRIO DE OBRIGAÇÕES SOCIAIS E FISCAIS 2017.2 JULHO.2017 subsequente ao AGOSTO.2017 subsequente ao SETEMBRO.2017 subsequente ao OUTUBRO.2017 subsequente ao NOVEMBRO.2017 subsequente ao DEZEMBRO.2017..

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Em Busca da Neutralidade Tributária do Novo Padrão Contábil após a Lei nº /14. Sergio André Rocha (UERJ)

") V CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL Em Busca da Neutralidade Tributária do Novo Padrão Contábil após a Lei nº 12.973/14 Sergio André Rocha (UERJ) As Cinco Situações da Lei nº 12.973/14 Situação

V CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL Em Busca da Neutralidade Tributária do Novo Padrão Contábil após a Lei nº 12.973/14 Sergio André Rocha (UERJ) As Cinco Situações da Lei nº 12.973/14 Situação

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

INSTITUCIONAL SERVIÇOS DE ROTINAS TRIBUTÁRIOS SERVIÇOS DE ROTINAS CONTÁBEIS SERVIÇOS DE ROTINAS TRABALHISTAS AUDITORIA PERÍCIA CONTÁBIL

INSTITUCIONAL Empresas Prestadoras dos Serviços Contábeis (ESC), sob o enfoque institucional, prestam serviços para pessoas Físicas e Jurídicas SERVIÇOS PRESTADOS SERVIÇOS RECORRENTES SERVIÇOS QUE POSSUEM

INSTITUCIONAL Empresas Prestadoras dos Serviços Contábeis (ESC), sob o enfoque institucional, prestam serviços para pessoas Físicas e Jurídicas SERVIÇOS PRESTADOS SERVIÇOS RECORRENTES SERVIÇOS QUE POSSUEM

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA É comum que no dia-a-dia das empresas comerciais ocorram problemas, principalmente na operação de aquisição de mercadorias, dentre eles destacamos: Desacordo

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA É comum que no dia-a-dia das empresas comerciais ocorram problemas, principalmente na operação de aquisição de mercadorias, dentre eles destacamos: Desacordo

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

SEJA BEM VINDO! contabilidade PROCEDIMENTOS E PADRÕES DE TRABALHO

SEJA BEM VINDO! Prezado(a) cliente, A Pigatti Contabilidade lhe dá as boas-vindas e agradece a sua decisão de se tornar nosso parceiro(a). Desejamos que os seus projetos se realizem e que tenhamos papel

SEJA BEM VINDO! Prezado(a) cliente, A Pigatti Contabilidade lhe dá as boas-vindas e agradece a sua decisão de se tornar nosso parceiro(a). Desejamos que os seus projetos se realizem e que tenhamos papel

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-Reinf Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-Reinf Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

SPED PIS/COFINS e Cordilheira Software Contábil

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

A contabilidade como prova: a favor ou contra o contribuinte. Carla Sanson Mestre e Doutoranda e Contadora

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/2017 E-mail: tributario@legale.com.br tatiana.saranello@gmail.com AULA 24 DECADÊNCIA - Decadência é

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/2017 E-mail: tributario@legale.com.br tatiana.saranello@gmail.com AULA 24 DECADÊNCIA - Decadência é

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Receita Federal Aperta o Cerco...

Receita Federal Aperta o Cerco... Meu Comentário: aperta o cerco, o cerco já está mais do que apertado, de agora em diante começará a degola. (Adilson Catto). Seguem abaixo, algumas orientações a fim de

Receita Federal Aperta o Cerco... Meu Comentário: aperta o cerco, o cerco já está mais do que apertado, de agora em diante começará a degola. (Adilson Catto). Seguem abaixo, algumas orientações a fim de

decolando com o esocial Jéssica Fávaro

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

DIREITO TRIBUTÁRIO. Administração Tributária Fiscalização Parte I. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Administração Tributária Parte I Prof. Marcello Leal 1 CTN, Art. 194. A legislação tributária, observado o disposto nesta Lei, regulará, em caráter geral, ou especificamente em função

DIREITO TRIBUTÁRIO Administração Tributária Parte I Prof. Marcello Leal 1 CTN, Art. 194. A legislação tributária, observado o disposto nesta Lei, regulará, em caráter geral, ou especificamente em função

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

esocial Uma nova forma de registro de eventos trabalhistas

esocial Uma nova forma de registro de eventos trabalhistas Paulo Rogério Albuquerque de Oliveira Coordenação-Geral de Monitoramento Benefício por Incapacidade CGMBI/DPSO/SPS/MF Esplanada dos Ministérios,Bloco

esocial Uma nova forma de registro de eventos trabalhistas Paulo Rogério Albuquerque de Oliveira Coordenação-Geral de Monitoramento Benefício por Incapacidade CGMBI/DPSO/SPS/MF Esplanada dos Ministérios,Bloco

Orientação e assessoria no preenchimento de todos os tipos de notas fiscais; Elaboração das Guias de ICMS, IPI, ISS, PIS, COFINS e SIMPLES Nacional;

SERVIÇOS: DEPARTAMENTO FISCAL Considerando que a carga tributária brasileira é muito alta, e variam de empresa para empresa, nosso escritório se preocupa em controlar e deixar o empresário sempre informado

SERVIÇOS: DEPARTAMENTO FISCAL Considerando que a carga tributária brasileira é muito alta, e variam de empresa para empresa, nosso escritório se preocupa em controlar e deixar o empresário sempre informado

MASTERSAF SMART MANUAL OPERACIONAL INTEGRAÇÃO ONESOURCE ECF

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

Neste bip. Contribuição Sindical. Você Sabia? Edição 55 Março de 2015

Neste bip Contribuição Sindical... 1 Erro de Invalid Conversion ao Exportar Arquivos... 2 Borderô para Contabilidade... 3 RAIS Ano Base 2014... 3 Contribuição Sindical Patronal... 4 Você Sabia? Que a tecla

Neste bip Contribuição Sindical... 1 Erro de Invalid Conversion ao Exportar Arquivos... 2 Borderô para Contabilidade... 3 RAIS Ano Base 2014... 3 Contribuição Sindical Patronal... 4 Você Sabia? Que a tecla

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

Material Elaborado Departamento Suporte Fortaleza Assessoria CNET Cuiaba-MT. SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL

SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL 1. Cadastro da Empresa > deve ser conferido o cadastro do Enquadramento Tributário em GERAL > EMPRESA > ENQUADRAMENTO TRIBUTARIO DA EMPRESA 2-

SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL 1. Cadastro da Empresa > deve ser conferido o cadastro do Enquadramento Tributário em GERAL > EMPRESA > ENQUADRAMENTO TRIBUTARIO DA EMPRESA 2-

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Avenida Jesus Vilanova Vidal, 611 Jd. Santos Dumont São José do Rio Preto Marcus Vinicius de Paula (17) / Plínio Vieira de Abreu Neto (17)

/ Plínio Vieira de Abreu Neto (17)") EMPRESA A Mark s Auditty Contabilidade & Consultoria tem a finalidade de ajudar empreendedores, executivos e nossos clientes a alavancar seus negócios e contribuir para a sociedade. O nosso trabalho é

EMPRESA A Mark s Auditty Contabilidade & Consultoria tem a finalidade de ajudar empreendedores, executivos e nossos clientes a alavancar seus negócios e contribuir para a sociedade. O nosso trabalho é

Orientações Consultoria de Segmentos Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI

Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI 24/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI 24/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

DESTAQUES DA SEMANA: SEMANÁRIO Nº 05/2019 1ª SEMANA FEVEREIRO DE 2019

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 05/2019 1ª SEMANA FEVEREIRO DE 2019 DESTAQUES DA SEMANA: TRIBUTOS FEDERAIS Alterações nas regras

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 05/2019 1ª SEMANA FEVEREIRO DE 2019 DESTAQUES DA SEMANA: TRIBUTOS FEDERAIS Alterações nas regras

ROTINAS PARA ATENDIMENTO E ACOMPANHAMENTO DA CONTABILIDADE

ROTINAS PARA ATENDIMENTO E ACOMPANHAMENTO DA CONTABILIDADE Vitória, Espírito Santo Dezembro/2016 1 Sumário 1 Contextualização:... 3 2 Separação dos documentos da Cooperativa:... 3 3 Envio das informações

ROTINAS PARA ATENDIMENTO E ACOMPANHAMENTO DA CONTABILIDADE Vitória, Espírito Santo Dezembro/2016 1 Sumário 1 Contextualização:... 3 2 Separação dos documentos da Cooperativa:... 3 3 Envio das informações

Informações iniciais. As regras do Forum serão divulgadas oportunamente.

Informações iniciais Este Forum foi criado pela FENACON Federação Nacional das Empresas de Serviços Contábeis, e FENAINFO - Federação Nacional das Empresas de Informática. Os questionamentos devem ter

Informações iniciais Este Forum foi criado pela FENACON Federação Nacional das Empresas de Serviços Contábeis, e FENAINFO - Federação Nacional das Empresas de Informática. Os questionamentos devem ter

INFORMATIVO NÚMERO 048 SETEMBRO DE Informativo Mensal. Página 1 de 14

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

Manual SPED FCONT 1. VISÃO GERAL 2. ATUALIZAÇÕES

1. VISÃO GERAL 1.1 OBJETIVOS: O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis vigentes em 31.12.2007. A empresa

1. VISÃO GERAL 1.1 OBJETIVOS: O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis vigentes em 31.12.2007. A empresa

Índice. Guia rápido do esocial

Índice Introdução Capítulo 1 O que é o esocial? Capítulo 2 Quem participa? Capítulo 3 Funcionamento Capítulo 4 Impactos do esocial Capítulo 5 - Soluções 03 04 07 10 14 16 2 Introdução Olá, tudo bem? A

Índice Introdução Capítulo 1 O que é o esocial? Capítulo 2 Quem participa? Capítulo 3 Funcionamento Capítulo 4 Impactos do esocial Capítulo 5 - Soluções 03 04 07 10 14 16 2 Introdução Olá, tudo bem? A

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

Decreto de 06/11/2018. Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Orientações Consultoria de Segmentos Como informar os valores da Participação nos Lucros e Resultados para o Manad

Orientações Consultoria de Segmentos e Resultados para o Manad 29/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Orientações Consultoria de Segmentos e Resultados para o Manad 29/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Estado do Rio Grande do Sul Município de Caxias do Sul

DECRETO Nº 18.289, DE 13 DE JULHO DE 2016. Aprova o Plano de Classificação e a Tabela de Temporalidade de s da Secretaria Municipal de Gestão e Finanças atividadesfim, para efeitos legais. O PREFEITO MUNICIPAL

DECRETO Nº 18.289, DE 13 DE JULHO DE 2016. Aprova o Plano de Classificação e a Tabela de Temporalidade de s da Secretaria Municipal de Gestão e Finanças atividadesfim, para efeitos legais. O PREFEITO MUNICIPAL

Boletim Mensal - Abril/2015

Boletim Mensal - Abril/2015 Sumário Fiscal Contábil RH Notícias Calendário Obrigações Fiscal MPE terão redução de multas a partir de 2016. A redução de multas são as relacionadas à incorreção do cumprimento

Boletim Mensal - Abril/2015 Sumário Fiscal Contábil RH Notícias Calendário Obrigações Fiscal MPE terão redução de multas a partir de 2016. A redução de multas são as relacionadas à incorreção do cumprimento

Parecer Consultoria Tributária Segmentos IPI Devolução

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

FACULDADE SUMARÉ PLANO DE ENSINO

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Planejamento Fiscal e Tributário I Carga Horária: (horas/semestre) 50 aulas Semestre Letivo / Turno: 4º semestre Professor:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Planejamento Fiscal e Tributário I Carga Horária: (horas/semestre) 50 aulas Semestre Letivo / Turno: 4º semestre Professor:

Por que é importante manter os documentos organizados e bem armazenados? Como organizar os documentos do DP?

Por que é importante manter os documentos organizados e bem armazenados? A organização e o correto armazenamento de documentos são determinantes para dar celeridade e confiabilidade aos processos da empresa.

Por que é importante manter os documentos organizados e bem armazenados? A organização e o correto armazenamento de documentos são determinantes para dar celeridade e confiabilidade aos processos da empresa.

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017 E-mail: tributario@legale.com.br AULA 26 Prescrição e Decadência DECADÊNCIA Prazo para formalizar

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017 E-mail: tributario@legale.com.br AULA 26 Prescrição e Decadência DECADÊNCIA Prazo para formalizar

FOLHA DE PAGAMENTO esocial

Página 1 de 9 Introdução: O e-social é um projeto integrante do Sistema de Escrituração Pública Digital (SPED), que pretende simplificar e unificar a entrega das obrigações trabalhistas, previdenciárias

Página 1 de 9 Introdução: O e-social é um projeto integrante do Sistema de Escrituração Pública Digital (SPED), que pretende simplificar e unificar a entrega das obrigações trabalhistas, previdenciárias

Circular Jurídica nº 312 Prazo mínimo de conservação de documentos trabalhistas e previdenciários.

Circular Jurídica nº 312 Prazo mínimo de conservação de documentos trabalhistas e previdenciários. 1) Quais os prazos mínimos previstos na legislação para guarda de documentos trabalhistas, fundiários

Circular Jurídica nº 312 Prazo mínimo de conservação de documentos trabalhistas e previdenciários. 1) Quais os prazos mínimos previstos na legislação para guarda de documentos trabalhistas, fundiários

CONVÊNIO ICMS 142/02

CONVÊNIO ICMS 142/02 Altera o Convênio ICMS 57/95, de 28.06.95, que dispõe sobre a emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema eletrônico de processamento

CONVÊNIO ICMS 142/02 Altera o Convênio ICMS 57/95, de 28.06.95, que dispõe sobre a emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema eletrônico de processamento

Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas

O que é o esocial? Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas Decreto 8373/2014 É um projeto do governo federal que visa unificar, em uma só ferramenta, o envio

O que é o esocial? Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas Decreto 8373/2014 É um projeto do governo federal que visa unificar, em uma só ferramenta, o envio

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por