Nossa especialidade é a Gestão de Crise e Reestruturação Empresarial!

|

|

|

- Lúcia Castilho Neves

- 6 Há anos

- Visualizações:

Transcrição

1

2 A PK Group é especializada em reestruturação Tributária e Financeira, a qual oferece um portfólio diversificado de serviços e soluções personalizadas aos clientes, garantindo-lhes um alto índice de sucesso nos processos executados. Com extenso know-how, construído ao longo dos anos e com profissionais dedicados à prestação de serviços de qualidade em assessoria tributária, financeira, societária, consultoria de negócios, fusões & aquisições, permitem assessorar os clientes, nas mais diversas operações, com agilidade e condições atrativas de negócios. Como um dos líderes da nova geração de empresas de serviços tributário-financeiros, a recuperação e a valorização das organizações são as especialidades da PK Group, que sob eficiente gerenciamento, vem retomando o caminho do crescimento, gerando riqueza e bem - estar social. Cada cliente é atendido por um conselho, o qual, poderá oferecer serviços proativos e, sobretudo, profissional. Cada conselheiro é especialista em, pelo menos, uma disciplina especifica, garantindo, aos clientes, possuírem fácil acesso à nossa ampla gama de soluções. Buscar uma empresa de consultoria é sempre um trabalho que requer cuidados e, por que não dizer, confiança e credibilidade. Nossa especialidade é a Gestão de Crise e Reestruturação Empresarial!

3 MATÉRIAS JORNALÍSTICAS

4 MATÉRIAS JORNALÍSTICAS

5 MATÉRIAS JORNALÍSTICAS

6 MATÉRIAS JORNALÍSTICAS

7 MATÉRIAS JORNALÍSTICAS

8 O SPTI - SISTEMA DE PAGAMENTO TRIBUTÁRIO DO ICMS NA IMPORTAÇÃO é um sistema de operação financeira no pagamento do ICMS na importação. Este sistema não se caracteriza como incentivo fiscal e não se enquadra como benefício tributário. O Estado por sua vez dá por liquidado 100% do valor do tributo, fazendo com que as operações do Comércio Exterior tenham seus custos tributários minimizados. CARACTERÍSTICAS: Importações realizadas pelo Regime de Conta e Ordem, não tendo diferença tributária na transferência das mercadorias ao cliente; Desembarque da Mercadoria em qualquer Porto ou Aeroporto do País; DIferimento de 100% do ICMS devido na importação evitando o acúmulo de créditos do ICMS em virtude das vendas interestaduais; Redução percentual significativa no custo real do ICMS na importação. Redução entre 40% e 50%; Crédito de 4% do ICMS sobre faturamento ou 12% para produtos sem similaridade nacional (CAMEX 79); Operação com Total Segurança e também com Assessoria Jurídica, se necessário, já incluso nos custos; EMBASAMENTO LEGAL: RESOLUÇÃO No. 13, DE 2012: Alíquotas do ICMS, nas operações interestaduais com exterior; bens e mercadorias importados do RESOLUÇÃO CAMEX No. 79, DE NOV/2012 Lista de Bens sem Similar Nacional publicada no DOU de 05/08/2013; DECRETO No /10 E DECRETO /12 Dispõem sobre o Deferimento do ICMS na Importação; CONVÊNIO 10/81 - CONFAZ Dispõem sobre a Normatização da GLME Guia de Liberação e Mercadoria Estrangeira sem recolhimento do ICMS

9 PETIÇÃO AO PROCURADOR GERAL

10 PETIÇÃO AO PROCURADOR GERAL

11 RESPOSTA DIÁRIO OFICIAL

12 IMPORTAÇÃO DIRETA IMPORTAÇÕES E SUAS MODALIDADES IMPORTADOR: ADQUIRENTE / ENCOMENDANTE: PRD COMÉRCIO, DISTRIBUIÇÃO, IMPORTAÇÃO E EXPORTAÇÃO LTDA PRD COMÉRCIO, DISTRIBUIÇÃO, IMPORTAÇÃO E EXPORTAÇÃO LTDA PROCESSO NA VENDA: As vendas deverão ser realizadas para 2 ou mais clientes do total dos produtos Importados CAPITAL UTILIZADO: O Capital para a realização da Importação deverá ser 100% da PRD Não pode haver nenhuma antecipação de pagamento de clientes no processo da Importação Tudo deverá ser pago pela PRD e depois Faturado para 2 ou mais Clientes RADARES: Não há necessidade de Vincular os RADARES da PRD e dos Clientes junto a Receita Federal. LIMITES DA IMPORTAÇÃO: O limite a ser debitado do Valor do CIF da Importação junto ao RADAR será o do Importador PRD IMPORTAÇÃO POR CONTA E ORDEM IMPORTADOR: ADQUIRENTE / ENCOMENDANTE: PROCESSO NA VENDA: PRD COMÉRCIO, DISTRIBUIÇÃO, IMPORTAÇÃO E EXPORTAÇÃO LTDA CLIENTE IMPORTADOR A TRANSFERÊNCIA dos produtos deverão ser realizadas obrigatoriamente da PRD para a COMERCIAL TRADE (CFOP OUTRAS SAÍDAS DE MERCADORIA) - Código Fiscal de Operação CAPITAL UTILIZADO: RADARES: O Capital para a realização da Importação deverá ser 100% da COMERCIAL TRADING Será Obrigatória a antecipação de pagamento dos custos no processo de importação da COMERCIAL TRADE para a PRD O Câmbio pode ser ou não realizado pela COMERCIAL TRADE O Valor Total da Importação, deverá ser transferido para a PRD para os pagamentos dos Impostos, Taxas e Despesas da Importação. É Obrigatório o Vinculo dos RADARES junto a Receita Federal da PRD com o da COMERCIAL TRADE LIMITES DA IMPORTAÇÃO: O limite a ser debitado do Valor do CIF da Importação junto ao RADAR será o da COMERCIAL TRADE IMPORTAÇÃO POR ENCOMENDA IMPORTADOR: ADQUIRENTE / ENCOMENDANTE: PROCESSO NA VENDA: PRD COMÉRCIO, DISTRIBUIÇÃO, IMPORTAÇÃO E EXPORTAÇÃO LTDA CLIENTE IMPORTADOR A VENDA dos produtos deverão ser realizadas obrigatoriamente da PRD para a COMERCIAL TRADE (CFOP VENDA DE MERCADORIA ) - Código Fiscal de Operação CAPITAL UTILIZADO: O Capital Total para a realização da Importação deverá ser 100% da PRD O Valor Total da Importação, deverá ser suportado pela PRD para os pagamentos dos Impostos, Taxas e Despesas da Importação, inclusive o Câmbio. RADARES: É Obrigatório o Vinculo dos RADARES junto a Receita Federal da PRD com o da COMERCIAL TRADE LIMITES DA IMPORTAÇÃO: O limite a ser debitado o Valor do CIF da Importação junto ao RADAR será o da PRD

13 SIMULAÇÃO: IMPORTAÇÃO REALIZADA ATRAVÉS DO ESTADO DE SÃO PAULO (Porto de Santos) IMPORTAÇÃO REALIZADA ATRAVÉS DO ESTADO DE ALAGOAS (Porto de Santos) Base de Cálculo do ICMS R$ ,00 Base de Cálculo do ICMS R$ ,00 ICMS na Importação a Recolher Diferido para o ICMS na Importação a Recolher (Alíquota Interna Padrão de ,00 momento da venda (Alíquota Interna Padrão de 12%) 18%) interestadual Base de Cálculo do Valor de Base de Cálculo do Valor de Revenda R$ ,00 R$ ,00 Revenda para São Paulo/SP para São Paulo/SP (+) ICMS sobre Revenda de Merc adorias (18%) (-) Crédito de ICMS na Importação (=) ICMS sobre Revenda de Mercadorias a Recolher R$ ,00 -R$ ,00 R$ ,00 (+) ICMS sobre Revenda de Merc adorias (12%) (-) Crédito de ICMS na Importação (=) ICMS sobre Revenda de Mercadorias a Recolher com o Valor de Face dos Precatórios R$ ,00 Diferido para o momento da venda interestadual R$ ,00 CUSTO TRIBUTÁRIO DA OPERAÇÃO - SP CUSTO TRIBUTÁRIO DA OPERAÇÃO - ALAGOAS (+) ICMS na Importação a Rec olher (+) ICMS sobre Revenda de Mercadorias a Recolher R$ ,00 (+) ICMS na Importação a Recolher R$ ,00 (=) Total de ICMS Recolhido R$ ,00 (+) ICMS sobre Revenda de Mercadorias a Recolher (=) Total do Valor Desembolsado a Título de ICMS (38% do Valor de F ace dos Precatórios) Diferido para o momento da venda interestadual R$ ,00 R$ ,00 VALOR ECONOMIZADO NA IMPORTAÇÃO ATRAVÉS DO ESTADO DE ALAGOAS R$ ,00 (74,66% do ICMS a ser recolhido para o Estado de São Paulo) Nossa especialidade é a Gestão de Crise e Reestruturação Empresarial!

Buscar uma empresa de consultoria é sempre um trabalho que requer cuidados e, por que não dizer, confiança e credibilidade.

A PK Group é especializada em reestruturação Tributária e Financeira, a qual oferece um portfólio diversificado de serviços e soluções personalizadas aos clientes, garantindo-lhes um alto índice de sucesso

A PK Group é especializada em reestruturação Tributária e Financeira, a qual oferece um portfólio diversificado de serviços e soluções personalizadas aos clientes, garantindo-lhes um alto índice de sucesso

Nossa especialidade é a Gestão de Crise e Reestruturação Empresarial!

A PK Group é especializada em reestruturação Tributária e Financeira, a qual oferece um portfólio diversificado de serviços e soluções personalizadas aos clientes, garantindo-lhes um alto índice de sucesso

A PK Group é especializada em reestruturação Tributária e Financeira, a qual oferece um portfólio diversificado de serviços e soluções personalizadas aos clientes, garantindo-lhes um alto índice de sucesso

Analista Fiscal ICMS, IPI, ISS, PIS e Cofins

CURSO Analista Fiscal ICMS, IPI, ISS, PIS e Cofins (O único curso da região ministrado por especialistas em cada área abordada) Orientadores Andréa Giungi Contadora; consultora da CPA; MBA em Controladoria

CURSO Analista Fiscal ICMS, IPI, ISS, PIS e Cofins (O único curso da região ministrado por especialistas em cada área abordada) Orientadores Andréa Giungi Contadora; consultora da CPA; MBA em Controladoria

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Tipos de Importação - Parte 3

Tipos de Importação - Parte 3 Tópicos a serem abordados: Importação Indireta. Importação Direta. Importação Indireta TRADING / COMERCIAL IMPORTADORA Brasil a) Importação por conta e ordem de terceiros

Tipos de Importação - Parte 3 Tópicos a serem abordados: Importação Indireta. Importação Direta. Importação Indireta TRADING / COMERCIAL IMPORTADORA Brasil a) Importação por conta e ordem de terceiros

PRANA SIGNIFICA ENERGIA VITAL. FOCADOS NISSO, NOS EMPENHAMOS PARA SER A ENERGIA PROPULSORA DA SUA RELAÇÃO COM O COMÉRCIO INTERNACIONAL CONECTANDO

PRANA SIGNIFICA ENERGIA VITAL. FOCADOS NISSO, NOS EMPENHAMOS PARA SER A ENERGIA PROPULSORA DA SUA RELAÇÃO COM O COMÉRCIO INTERNACIONAL CONECTANDO SEUS NEGÓCIOS COM O MUNDO. QUEM SOMOS SOMOS UMA EMPRESA

PRANA SIGNIFICA ENERGIA VITAL. FOCADOS NISSO, NOS EMPENHAMOS PARA SER A ENERGIA PROPULSORA DA SUA RELAÇÃO COM O COMÉRCIO INTERNACIONAL CONECTANDO SEUS NEGÓCIOS COM O MUNDO. QUEM SOMOS SOMOS UMA EMPRESA

Insumo é um gênero que engloba a matéria prima, material intermediário e o material de embalagem.

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Jackeline F. Fares AULA 45 06/09/2017 Direito TRIBUTÁRIO ICMS parte 2 Dúvidas da aula anterior CONCEITO DE INSUMO Insumo é um gênero que engloba a matéria

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Jackeline F. Fares AULA 45 06/09/2017 Direito TRIBUTÁRIO ICMS parte 2 Dúvidas da aula anterior CONCEITO DE INSUMO Insumo é um gênero que engloba a matéria

Desafios Tributários no Planejamento Logístico das Organizações: Estudo de Caso DESSIMONI & BLANCO ADVOGADOS

Desafios Tributários no Planejamento Logístico das Organizações: Estudo de Caso DESSIMONI & BLANCO ADVOGADOS EMPRESA : NOT KILLERS (TUDO MAIÚSCULO) FABRICAÇÃO TRANSPORTE EMPRESA ARMAZENAGEM IMPORTAÇÃO

Desafios Tributários no Planejamento Logístico das Organizações: Estudo de Caso DESSIMONI & BLANCO ADVOGADOS EMPRESA : NOT KILLERS (TUDO MAIÚSCULO) FABRICAÇÃO TRANSPORTE EMPRESA ARMAZENAGEM IMPORTAÇÃO

APRESENTAÇÃO DETALHADA

2018 APRESENTAÇÃO DETALHADA CONSULTEX Contabilidade www.consultex.com.br contato@ @consultex.com.br Recife - Pernambuco CONSULTEX Contabilidade Assessoria & Consultoria A Empresa Surgiu da parceria e esforços

2018 APRESENTAÇÃO DETALHADA CONSULTEX Contabilidade www.consultex.com.br contato@ @consultex.com.br Recife - Pernambuco CONSULTEX Contabilidade Assessoria & Consultoria A Empresa Surgiu da parceria e esforços

17/09/2016 QUESTÃO 1. Fatos. JP Consulting não possui CPOM em SP. Serv. consultoria. JP Consulting XPTO. $100k bruto. Pedra Clara ISS 2% SP ISS 5%

QUESTÃO 1 Fatos JP Consulting não possui CPOM em JP Consulting Serv. consultoria $100k bruto XPTO Pedra Clara ISS 2% ISS 5% 1 Recolhimento em : discussão De acordo com a lei paulistana, a XPTO deve efetuar

QUESTÃO 1 Fatos JP Consulting não possui CPOM em JP Consulting Serv. consultoria $100k bruto XPTO Pedra Clara ISS 2% ISS 5% 1 Recolhimento em : discussão De acordo com a lei paulistana, a XPTO deve efetuar

ADUANEIRO JORGE ADVOGADOS ASSOCIADOS.

ADUANEIRO ESPECIALISTAS EM DIREITO ADUANEIRO Contando com a vasta experiência da Sócia Dra. Maria de Lourdes Pereira Jorge que se aposentou como Auditora Fiscal da Receita Federal, enquanto ocupava o cargo

ADUANEIRO ESPECIALISTAS EM DIREITO ADUANEIRO Contando com a vasta experiência da Sócia Dra. Maria de Lourdes Pereira Jorge que se aposentou como Auditora Fiscal da Receita Federal, enquanto ocupava o cargo

Guia da importação para iniciantes

Guia da importação para iniciantes 03 Introdução 18 Licenciamento de Importação (LI) 05 Quem pode importar? 21 Por que uma empresa especializada pode ajudar? 08 Quais as modalidades de importação? 24 Conclusão

Guia da importação para iniciantes 03 Introdução 18 Licenciamento de Importação (LI) 05 Quem pode importar? 21 Por que uma empresa especializada pode ajudar? 08 Quais as modalidades de importação? 24 Conclusão

Nota Técnica

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

Competência para ampliar as fronteiras do Comércio Exterior.

Competência para ampliar as fronteiras do Comércio Exterior. KAS BROKERS Comércio Exterior Se o seu negócio é importar ou exportar, a KAS BROKERS possui todas as ferramentas e competências necessárias

Competência para ampliar as fronteiras do Comércio Exterior. KAS BROKERS Comércio Exterior Se o seu negócio é importar ou exportar, a KAS BROKERS possui todas as ferramentas e competências necessárias

FIEMG. Tributos Estaduais e Municipais. Marcelo Jabour Rios

FIEMG Tributos Estaduais e Municipais Marcelo Jabour Rios CRISE FINANCEIRA = NECESSIDADE DE PLANEJAMENTO TRIBUTÁRIO Elisão Fiscal x Evasão Fiscal As principais fraudes utilizadas na redução de tributos

FIEMG Tributos Estaduais e Municipais Marcelo Jabour Rios CRISE FINANCEIRA = NECESSIDADE DE PLANEJAMENTO TRIBUTÁRIO Elisão Fiscal x Evasão Fiscal As principais fraudes utilizadas na redução de tributos

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

DECRETO Nº , DE 31 DE JULHO DE 2002

DECRETO Nº 46.966, DE 31 DE JULHO DE 2002 Introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestações de Serviços - RICMS e dá outras providências GERALDO ALCKMIN, Governador

DECRETO Nº 46.966, DE 31 DE JULHO DE 2002 Introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestações de Serviços - RICMS e dá outras providências GERALDO ALCKMIN, Governador

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DA FAZENDA COORDENADORIA DA RECEITA ESTADUAL

Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS - GLME (Art. 792-A, "Caput" - RICMS/RO, NR dada pelo Decreto nº 14.843 - efeitos a partir de 11.01.10) (Conforme Anexo

Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS - GLME (Art. 792-A, "Caput" - RICMS/RO, NR dada pelo Decreto nº 14.843 - efeitos a partir de 11.01.10) (Conforme Anexo

Inconstitucionalidades na Guerra Fiscal. Andrea Calabi Secretário da Fazenda 13 de Abril de 2012

Inconstitucionalidades na Guerra Fiscal Andrea Calabi Secretário da Fazenda 13 de Abril de 2012 AGENDA 1. SITUAÇÃO ATUAL: GUERRA FISCAL 1.1. Antecedentes 1.2. Formas de concessão de benefícios 1.3. Modalidades

Inconstitucionalidades na Guerra Fiscal Andrea Calabi Secretário da Fazenda 13 de Abril de 2012 AGENDA 1. SITUAÇÃO ATUAL: GUERRA FISCAL 1.1. Antecedentes 1.2. Formas de concessão de benefícios 1.3. Modalidades

Perguntas & Respostas sobre: Substituição Tributária do ICMS

Perguntas & Respostas sobre: Substituição Tributária do ICMS Quem Pergunta? Nos Cursos, Palestras e Treinamentos realizados pela Meta Cursos com o Professor Níkolas Duarte, muitas são as dúvidas e perguntas

Perguntas & Respostas sobre: Substituição Tributária do ICMS Quem Pergunta? Nos Cursos, Palestras e Treinamentos realizados pela Meta Cursos com o Professor Níkolas Duarte, muitas são as dúvidas e perguntas

Declaração Anual do Simples Nacional

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 00559582/0001-40

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 00559582/0001-40

A questão dos incentivos fiscais para importações no âmbito do ICMS

A questão dos incentivos fiscais para importações no âmbito do ICMS 1. A concessão de benefícios fiscais no ICMS incidente nas importações, objeto da discussão dessa audiência na Comissão de Assuntos Econômicos

A questão dos incentivos fiscais para importações no âmbito do ICMS 1. A concessão de benefícios fiscais no ICMS incidente nas importações, objeto da discussão dessa audiência na Comissão de Assuntos Econômicos

SOLUÇÕES COMPLETAS PARA UM MUNDO DE NEGÓCIOS IMPORTAÇÃO EXPORTAÇÃO

SOLUÇÕES COMPLETAS PARA UM MUNDO DE NEGÓCIOS IMPORTAÇÃO EXPORTAÇÃO A REPRETEC TRADING A Repretec Trading está localizada na cidade de Itajaí - SC, há mais de 10 anos no mercado, contamos com profissionais

SOLUÇÕES COMPLETAS PARA UM MUNDO DE NEGÓCIOS IMPORTAÇÃO EXPORTAÇÃO A REPRETEC TRADING A Repretec Trading está localizada na cidade de Itajaí - SC, há mais de 10 anos no mercado, contamos com profissionais

Liberação de Atualização

Cordilheira Escrita Fiscal 2.174A Liberação de Atualização Criadas rotinas para possibilitar a parametrização da apuração automática do diferencial de alíquota, antecipação parcial do ICMS, e antecipação

Cordilheira Escrita Fiscal 2.174A Liberação de Atualização Criadas rotinas para possibilitar a parametrização da apuração automática do diferencial de alíquota, antecipação parcial do ICMS, e antecipação

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

Tributação Brasileira do Comércio Exterior e Competitividade do Brasil

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

ICMS. Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

CFOP - Códigos fiscais de operações e prestações

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

- Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/ Convênio ICMS n 38/2013 de (D.O.U)

") Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

Tributação nas Principais Operações Fiscais

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

31 ANOS DE EXCELÊNCIA EM SERVIÇOS DE COMÉRCIO EXTERIOR

31 ANOS DE EXCELÊNCIA EM SERVIÇOS DE COMÉRCIO EXTERIOR Desde 1986 na área de Comércio Exterior, o GRUPO BASKA trabalha com soluções que otimizam os processos de logística nas áreas de importação e exportação.

31 ANOS DE EXCELÊNCIA EM SERVIÇOS DE COMÉRCIO EXTERIOR Desde 1986 na área de Comércio Exterior, o GRUPO BASKA trabalha com soluções que otimizam os processos de logística nas áreas de importação e exportação.

INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de

4)Se tomador e prestador forem ambos residentes ou domiciliados no Brasil, não surge a obrigação de prestação de informações no Siscoserv.

Se tomador e prestador forem ambos residentes ou domiciliados no Brasil, não surge a obrigação de prestação de informações no Siscoserv.") SOLUÇÃO DE CONSULTA VINCULADA Nº 9.044, DE 22.02.2017 SERVIÇO DE TRANSPORTE DE CARGA 1)Prestador de serviço de transporte de carga é alguém que se obriga com quem quer enviar coisas (tomador do serviço)

SOLUÇÃO DE CONSULTA VINCULADA Nº 9.044, DE 22.02.2017 SERVIÇO DE TRANSPORTE DE CARGA 1)Prestador de serviço de transporte de carga é alguém que se obriga com quem quer enviar coisas (tomador do serviço)

Parecer Consultoria Tributária Segmentos Cálculo do ICMS Órgãos Públicos - SP

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

São Paulo, Agosto 2017

São Paulo, Agosto 2017 Burocracias Processos logísticos e alfandegários Especificidades fiscais Regras Aduaneiras Aprovação pelas agências reguladoras Análise da melhor infraestrutura aeroportuária ou

São Paulo, Agosto 2017 Burocracias Processos logísticos e alfandegários Especificidades fiscais Regras Aduaneiras Aprovação pelas agências reguladoras Análise da melhor infraestrutura aeroportuária ou

NCM. O que é NCM? Exemplo: Uma pesquisa pelo código NCM permite

ICMS O que é ICMS? O Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ou ICMS é um imposto nacional sendo

ICMS O que é ICMS? O Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ou ICMS é um imposto nacional sendo

TRF 3ª Região. Guerra dos Portos Resolução 13/2012 do Senado Federal. Secretaria da Fazenda - SP 20/08/2013

Guerra dos Portos Resolução 13/2012 do Senado Federal TRF 3ª Região 20/08/2013 Secretaria da Fazenda - SP JOSÉ CLOVIS CABRERA Coordenador da Administração Tributária RODAPÉ Resolução 13/2012 do Senado

Guerra dos Portos Resolução 13/2012 do Senado Federal TRF 3ª Região 20/08/2013 Secretaria da Fazenda - SP JOSÉ CLOVIS CABRERA Coordenador da Administração Tributária RODAPÉ Resolução 13/2012 do Senado

Tributos aduaneiros. I- Imposto sobre importação de produtos estrangeiros II (art.

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

A Governadora do Estado do Rio de Janeiro, Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eu sanciono a seguinte Lei:

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

Coleção de Importação e Exportação VOL. II. ICMS, IPI e ISS

Coleção de Importação e Exportação VOL. II Renata Queiroz Advogada, Técnica em contabilidade, Pós-graduada em Gestão de tributos, Consultora de impostos indiretos da IOB. Roseli Ferreira da Silva Aprígio

Coleção de Importação e Exportação VOL. II Renata Queiroz Advogada, Técnica em contabilidade, Pós-graduada em Gestão de tributos, Consultora de impostos indiretos da IOB. Roseli Ferreira da Silva Aprígio

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO >Quais as formas de apuração do lucro >Compensação de Prejuízos acumulados >Imposto de Renda e Contribuição Social >As alterações

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO >Quais as formas de apuração do lucro >Compensação de Prejuízos acumulados >Imposto de Renda e Contribuição Social >As alterações

Declaração Anual do Simples Nacional

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 01670516/0001-06

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 01670516/0001-06

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

REFORMA TRIBUTÁRIA ICMS PROGRAMA PARANÁ COMPETITIVO. Gilberto Calixto

i REFORMA TRIBUTÁRIA ICMS PROGRAMA PARANÁ COMPETITIVO Gilberto Calixto REFORMA TRIBUTÁRIA ASPECTOS GERAIS REFORMA TRIBUTÁRIA ABRANGENTE X FATIADA CONSTITUIÇÃO DE 1988 LEI KANDIR 1996 CRÉDITOS E DESONERAÇÃO

i REFORMA TRIBUTÁRIA ICMS PROGRAMA PARANÁ COMPETITIVO Gilberto Calixto REFORMA TRIBUTÁRIA ASPECTOS GERAIS REFORMA TRIBUTÁRIA ABRANGENTE X FATIADA CONSTITUIÇÃO DE 1988 LEI KANDIR 1996 CRÉDITOS E DESONERAÇÃO

CONSULTA PÚBLICA RFB Nº 08/2018. Subsecretaria Responsável: Subsecretaria de Administração Aduaneira (Suana)

") CONSULTA PÚBLICA RFB Nº 08/2018 Brasília, 27 de novembro de 2018. Assunto: Edição de Instrução Normativa que estabelece requisitos e condições para a realização de operações de importação por conta e ordem

CONSULTA PÚBLICA RFB Nº 08/2018 Brasília, 27 de novembro de 2018. Assunto: Edição de Instrução Normativa que estabelece requisitos e condições para a realização de operações de importação por conta e ordem

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. André Gomes 12/02/2019

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. André Gomes 12/02/2019 E-mail: tributario@legale.com.br AULA 33 Tributos em espécie - ICMS ICMS Não é apenas a circulação da

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. André Gomes 12/02/2019 E-mail: tributario@legale.com.br AULA 33 Tributos em espécie - ICMS ICMS Não é apenas a circulação da

Gerência Regional de Araraquara. Financiamentos às Exportações

Gerência Regional de Araraquara Financiamentos às Exportações BB no mundo Experiência: Há mais de 70 anos em comércio exterior, inclusive com embaixadas e consulados; Cobertura internacional: mais de 30

Gerência Regional de Araraquara Financiamentos às Exportações BB no mundo Experiência: Há mais de 70 anos em comércio exterior, inclusive com embaixadas e consulados; Cobertura internacional: mais de 30

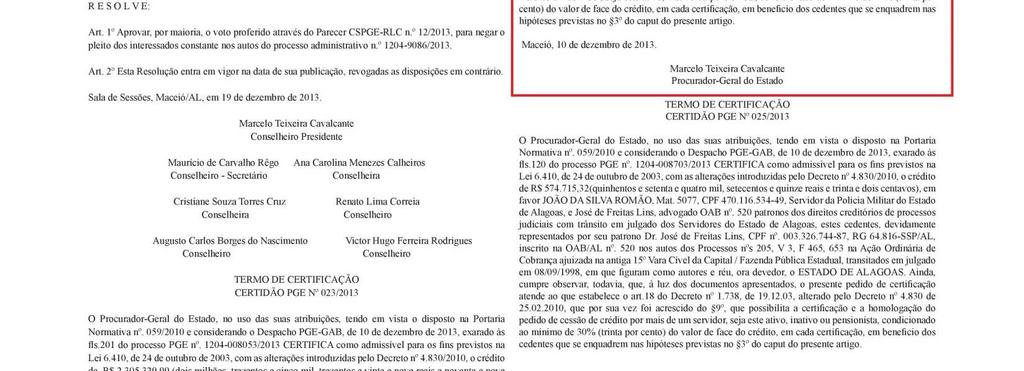

ICMS NA IMPORTAÇÃO SISTEMÁTICA DE COMPENSAÇÃO TRIBUTÁRIA ATRAVÉS DE PRECATÓRIOS DEVIDOS PELO ESTADO DE ALAGOAS

ICMS NA IMPORTAÇÃO SISTEMÁTICA DE COMPENSAÇÃO TRIBUTÁRIA ATRAVÉS DE PRECATÓRIOS DEVIDOS PELO ESTADO DE ALAGOAS 1. HISTÓRICO O Governo do Estado de Alagoas editou a Lei nº. 6.410 de 24 de outubro de 2003,

ICMS NA IMPORTAÇÃO SISTEMÁTICA DE COMPENSAÇÃO TRIBUTÁRIA ATRAVÉS DE PRECATÓRIOS DEVIDOS PELO ESTADO DE ALAGOAS 1. HISTÓRICO O Governo do Estado de Alagoas editou a Lei nº. 6.410 de 24 de outubro de 2003,

Orientações Consultoria de Segmentos. Cálculos de tributos na importação de mercadorias

Cálculos de tributos na importação de mercadorias 19/11/2013 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 4 Conclusão... 8 5 Informações Complementares...

Cálculos de tributos na importação de mercadorias 19/11/2013 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 4 Conclusão... 8 5 Informações Complementares...

Declaração de Informações Socioeconômicas e Fiscais(DEFIS)

") Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

Manual Cadastro de CFOP (Código Fiscal de Operações e Prestações)

") Manual Cadastro de CFOP (Código Fiscal de Operações e Prestações) Manual Cadastro de CFOP Este modulo refere-se ao Cadastro de CFOP CFOP ou Código Fiscal de Operações e Prestações, define as entradas e

Manual Cadastro de CFOP (Código Fiscal de Operações e Prestações) Manual Cadastro de CFOP Este modulo refere-se ao Cadastro de CFOP CFOP ou Código Fiscal de Operações e Prestações, define as entradas e

Os problemas e Limites à Utilização da Substituição Tributária do ICMS

Os problemas e Limites à Utilização da Substituição Tributária do ICMS Enfoque nos Pequenos Negócios e Empregos XII Congresso de Direito Tributário em Questão 30 de junho de 2013 Bruno Quick Gerente de

Os problemas e Limites à Utilização da Substituição Tributária do ICMS Enfoque nos Pequenos Negócios e Empregos XII Congresso de Direito Tributário em Questão 30 de junho de 2013 Bruno Quick Gerente de

Tributação do Download.

Tributação do Download Agenda Download. Objeto Software. Definição Legal Supremo Tribunal Federal. Jurisprudência Software. Suporte Físico. Operações Licença de Uso Natureza Jurídica de Software A Lei

Tributação do Download Agenda Download. Objeto Software. Definição Legal Supremo Tribunal Federal. Jurisprudência Software. Suporte Físico. Operações Licença de Uso Natureza Jurídica de Software A Lei

ICMS nas Operações Interestaduais com Bens e Mercadorias Importadas. Ministério da Fazenda Secretaria Executiva 26 de Abril de 2010

ICMS nas Operações Interestaduais com Bens e Mercadorias Importadas Ministério da Fazenda Secretaria Executiva 26 de Abril de 2010 ICMS e a Reforma Tributária Fatiada O Governo Federal encaminhará a reforma

ICMS nas Operações Interestaduais com Bens e Mercadorias Importadas Ministério da Fazenda Secretaria Executiva 26 de Abril de 2010 ICMS e a Reforma Tributária Fatiada O Governo Federal encaminhará a reforma

MISSÃO A KOMCORP VISÃO. VALORES Ética Comprometimento Entusiasmo - Gratidão

MISSÃO A KOMCORP São quase três décadas em constante atualização. Atenta às revoluções tecnológicas e de olho nas mudanças sociais. Aprimorar, diferenciar e inovar são verbos conjugados à exaustão. Competência

MISSÃO A KOMCORP São quase três décadas em constante atualização. Atenta às revoluções tecnológicas e de olho nas mudanças sociais. Aprimorar, diferenciar e inovar são verbos conjugados à exaustão. Competência

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

SOLUÇÃO DE CONSULTA VINCULADA Nº 9.006, DE

SOLUÇÃO DE CONSULTA VINCULADA Nº 9.006, DE 30.01.2017 SISCOSERV. RESPONSABILIDADE PELO REGISTRO. SERVIÇO DE TRANSPORTE INTERNACIONAL. AGENTE DE CARGA. IMPORTAÇÃO POR CONTA E ORDEM. IMPORTAÇÃO POR ENCOMENDA.

SOLUÇÃO DE CONSULTA VINCULADA Nº 9.006, DE 30.01.2017 SISCOSERV. RESPONSABILIDADE PELO REGISTRO. SERVIÇO DE TRANSPORTE INTERNACIONAL. AGENTE DE CARGA. IMPORTAÇÃO POR CONTA E ORDEM. IMPORTAÇÃO POR ENCOMENDA.

Aspectos Tributários Software via Download. Raquel do Amaral Santos

Aspectos Tributários Software via Download Raquel do Amaral Santos rasantos@tozzinifreire.com.br Aspectos Gerais - Software Espécies de Software: Software Não Customizado: é aquele produzido em larga escala

Aspectos Tributários Software via Download Raquel do Amaral Santos rasantos@tozzinifreire.com.br Aspectos Gerais - Software Espécies de Software: Software Não Customizado: é aquele produzido em larga escala

Parecer Consultoria Tributária Segmentos Redução do montante do impostos recolhido nas operações de importação - PE

Redução do montante do impostos recolhido nas operações de importação - PE 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4

Redução do montante do impostos recolhido nas operações de importação - PE 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Orientações Consultoria De Segmentos Importação Por Conta e Ordem de Terceiros 09/05/14

Importação Por Conta e Ordem de Terceiros 09/05/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Instrução Normativa SRF nº 225

Importação Por Conta e Ordem de Terceiros 09/05/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Instrução Normativa SRF nº 225

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

IRPJ, CSLL, PIS, COFINS

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Rio de Janeiro > Janeiro/2017

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Rio de Janeiro

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Rio de Janeiro

Sumário. Sistemática de Redução de Custos de Importação de Máquinas, Equipamentos ou Embarcações de Empresas Onshore ou Offshore no Rio de Janeiro.

Sistemática de Redução de Custos de Importação de Máquinas, Equipamentos ou Embarcações de Empresas Onshore ou Offshore no Rio de Janeiro. Sumário INTRODUÇÃO / 1 GANHOS NA OPERAÇÃO / 2 VANTAGENS DA SISTEMÁTICA

Sistemática de Redução de Custos de Importação de Máquinas, Equipamentos ou Embarcações de Empresas Onshore ou Offshore no Rio de Janeiro. Sumário INTRODUÇÃO / 1 GANHOS NA OPERAÇÃO / 2 VANTAGENS DA SISTEMÁTICA

Contabilidade Tributária Aula 4 - ICMS

Contabilidade Tributária Aula 4 - ICMS Prof. Gustavo Gonçalves Vettori BASE DE CÁLCULO 1 Base de Cálculo Nas saídas de mercadorias: Valor da operação Fornecimento de alimentos em restaurantes e bares Valor

Contabilidade Tributária Aula 4 - ICMS Prof. Gustavo Gonçalves Vettori BASE DE CÁLCULO 1 Base de Cálculo Nas saídas de mercadorias: Valor da operação Fornecimento de alimentos em restaurantes e bares Valor

PESCADOS. atualizado em 09/06/2016 alterados os itens 2, 3.3.1, 3.3.2, 3.3.3, 3.5, 3.8, 4.1, 4.3, 6.1 e 6.2

atualizado em 09/06/2016 alterados os itens 2, 3.3.1, 3.3.2, 3.3.3, 3.5, 3.8, 4.1, 4.3, 6.1 e 6.2 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 11/04/2016 Alterados os itens 4 e 4.1 2 3 ÍNDICE

atualizado em 09/06/2016 alterados os itens 2, 3.3.1, 3.3.2, 3.3.3, 3.5, 3.8, 4.1, 4.3, 6.1 e 6.2 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 11/04/2016 Alterados os itens 4 e 4.1 2 3 ÍNDICE

b) Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de

Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de") Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

Apresentação do Professor

Apresentação do Professor Professor: Marco Antônio da Silva. Formado em Administração com ênfase em comércio exterior, Especialista em Gestão de Negócios Internacionais e carreira profissional desenvolvida

Apresentação do Professor Professor: Marco Antônio da Silva. Formado em Administração com ênfase em comércio exterior, Especialista em Gestão de Negócios Internacionais e carreira profissional desenvolvida

Portaria ST nº 811, de 20/3/ DOE RJ de 22/3/2012

Portaria ST nº 811, de 20/3/2012 - DOE RJ de 22/3/2012 Atualiza o manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária. O Superintendente

Portaria ST nº 811, de 20/3/2012 - DOE RJ de 22/3/2012 Atualiza o manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária. O Superintendente

EXCELÊNCIA EM SERVIÇOS JURÍDICOS

EXCELÊNCIA EM SERVIÇOS JURÍDICOS O EICHIN AMARAL ADVOGADOS é um escritório de advocacia criado por profissionais com grande experiência, sólida formação acadêmica e comprometidos em oferecer um serviço

EXCELÊNCIA EM SERVIÇOS JURÍDICOS O EICHIN AMARAL ADVOGADOS é um escritório de advocacia criado por profissionais com grande experiência, sólida formação acadêmica e comprometidos em oferecer um serviço

IPI ICMS - CE/MA/PB/PE/PI/RN LEGISLAÇÃO - CE LEGISLAÇÃO - PB LEGISLAÇÃO - PE LEGISLAÇÃO - RN

ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 IPI INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 IPI INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

CONTABILIDADE GERAL. Procedimentos Específicos. Importação e Exportação Tratamento Contábil Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves No que diz respeito às operações de importação e exportação de bens envolve frequentemente a contratação de serviços de terceiros, o reconhecimento

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves No que diz respeito às operações de importação e exportação de bens envolve frequentemente a contratação de serviços de terceiros, o reconhecimento

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

IPI ICMS - RS LEGISLAÇÃO - RS ANO XX ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

Plano de franquia WebMais. Mais rapido, Mais seguro, Mais completo.

Plano de franquia WebMais Mais rapido, Mais seguro, Mais completo. Quem somos? A Webmais Sistemas é uma empresa de base nacional, no mercado desde de Novembro de 2005, especializada no desenvolvimento

Plano de franquia WebMais Mais rapido, Mais seguro, Mais completo. Quem somos? A Webmais Sistemas é uma empresa de base nacional, no mercado desde de Novembro de 2005, especializada no desenvolvimento

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate e Erradicação a Pobreza - MS

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

COMO EVITAR AUTUAÇÕES FISCAIS EM IMPORTAÇÕES POR ENCOMENDA

COMO EVITAR AUTUAÇÕES FISCAIS EM IMPORTAÇÕES POR ENCOMENDA 1. INTRODUÇÃO Todos que lidam direta ou indiretamente com comércio exterior sabem o que é uma operação de importação por encomenda é claro. Mas

COMO EVITAR AUTUAÇÕES FISCAIS EM IMPORTAÇÕES POR ENCOMENDA 1. INTRODUÇÃO Todos que lidam direta ou indiretamente com comércio exterior sabem o que é uma operação de importação por encomenda é claro. Mas

IPI ICMS - RJ LEGISLAÇÃO - RJ ANO XX ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ICMS - MG LEGISLAÇÃO - MG ANO XX ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

Sumário NFe (Nota Fiscal Eletrônica):

:") Sumário NFe (Nota Fiscal Eletrônica): 1. Requisitos; 1. Certificado Digital 2. Computador 3. Software 4. Internet 2. Campos obrigatórios e como preenchê-los: 1. Dados do Emitente (você) 2. Dados do Destinatário

Sumário NFe (Nota Fiscal Eletrônica): 1. Requisitos; 1. Certificado Digital 2. Computador 3. Software 4. Internet 2. Campos obrigatórios e como preenchê-los: 1. Dados do Emitente (você) 2. Dados do Destinatário

S O L U T I O N S T R A D E. www. solutionsfortrade. c om

S O L U T I O N S T R A D E F O R www. solutionsfortrade. c om O que fazemos A Solutions for Trade é uma trading company sediada em Brasil, que desenvolve soluções em operações de comércio exterior, nas

S O L U T I O N S T R A D E F O R www. solutionsfortrade. c om O que fazemos A Solutions for Trade é uma trading company sediada em Brasil, que desenvolve soluções em operações de comércio exterior, nas

TABELA CRT E CSOSN - SIMPLES NACIONAL

TABELA CRT E CSOSN - SIMPLES NACIONAL Código CRT Código de regime tributário Comentários 1 SIMPLES NACIONAL quando for optante pelo Simples Nacional. 2 3 Código SIMPLES NACIONAL - EXCESSO DE SUBLIMITE

TABELA CRT E CSOSN - SIMPLES NACIONAL Código CRT Código de regime tributário Comentários 1 SIMPLES NACIONAL quando for optante pelo Simples Nacional. 2 3 Código SIMPLES NACIONAL - EXCESSO DE SUBLIMITE

PLANEJAMENTO TRIBUTÁRIO

1 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Definição: A substituição tributária pode ser definida como sendo o regime que atribui a responsabilidade pelo ICMS Imposto sobre Circulação de Mercadorias e Serviços

1 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Definição: A substituição tributária pode ser definida como sendo o regime que atribui a responsabilidade pelo ICMS Imposto sobre Circulação de Mercadorias e Serviços

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Curso de Ciências Contábeis Disciplina: Contabilidade Tributária I 3ª Fase Professora: Lyss Paula de Oliveira

Curso de Ciências Contábeis Disciplina: Contabilidade Tributária I 3ª Fase Professora: Lyss Paula de Oliveira 1 Assinale V para as afirmativas verdadeiras e F para as afirmativa falsa: (F) O ISS é um tributo

Curso de Ciências Contábeis Disciplina: Contabilidade Tributária I 3ª Fase Professora: Lyss Paula de Oliveira 1 Assinale V para as afirmativas verdadeiras e F para as afirmativa falsa: (F) O ISS é um tributo

Curso Prático de: Formação de Analista Fiscal e Tributário

Curso Prático de: Formação de Analista Fiscal e Tributário Objetivo e Público É um curso completo, tanto para quem deseja reciclar seus conhecimentos, quanto para quem deseja conhecer as rotinas fiscais

Curso Prático de: Formação de Analista Fiscal e Tributário Objetivo e Público É um curso completo, tanto para quem deseja reciclar seus conhecimentos, quanto para quem deseja conhecer as rotinas fiscais

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

09/06/2014 SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA. Você bem preparado para o futuro da profissão.

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

Matéria elaborada com base na legislação vigente em: 16/11/2010.

OPERAÇÃO BACK TO BACK - Aspectos Contábeis Matéria elaborada com base na legislação vigente em: 16/11/2010. 1 - INTRODUÇÃO 2 - TRATAMENTO FISCAL 3 - TRATAMENTO CONTÁBIL 1 - INTRODUÇÃO As chamadas operações

OPERAÇÃO BACK TO BACK - Aspectos Contábeis Matéria elaborada com base na legislação vigente em: 16/11/2010. 1 - INTRODUÇÃO 2 - TRATAMENTO FISCAL 3 - TRATAMENTO CONTÁBIL 1 - INTRODUÇÃO As chamadas operações

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal