A valorização dos inventários em floricultura

|

|

|

- Cássio Alencastre Mangueira

- 8 Há anos

- Visualizações:

Transcrição

1 Paula Franco 28 de Fevereiro de 2015 Santarém LUSOFLORA

2 2 Pela especificidade da actividade, empresários e Técnicos Oficiais de Contas tem de caminhar de mãos dadas! A valorização dos inventários depende da informação do empresário OTOC Paula Franco

3 3 - O que é a Contabilidade? - O que distingue a contabilidade na das outras contabilidades? - O que é o Justo valor e qual a sua importância na contabilidade da?

4 4 Contabilidade, o que é? Sistema de informação: controlo e registo de factos patrimoniais; variações e; Resultados TOMADA DE DECISÕES As operações têm que ter como suporte documentos justificativos. Externos Internos

5 5 Papel da contabilidade : A contabilidade tem como objectivo a prestação de informação aos utilizadores Clientes Investidores Estado Público Fornecedores e outros credores comerciais Empregados OTOC-Paula Franco

6 6 A informação é transmitida através das Demonstrações Financeiras - que são na pratica as peças contabilísticas que as empresas são obrigadas a apresentar (de acordo com os modelo oficias publicados) Balanço Demonstração de resultados Anexo Fluxos de caixa Demonstração das Alterações nos capitais próprios OTOC Paula Franco

7 7 O que distingue a contabilidade na das outras contabilidades? - Uma actividade muito especifica - Uma Norma própria - A contabilidade depende de muita informação interna - Depende do justo valor - O justo valor é quase sempre considerado fiável

8 8 Enquadram-se nestas especificidades a gestão efectuada por uma entidade na transformação biológica de activos biológicos, em produto agrícola ou em activos biológicos para venda. Activos biológicos Produto agricola é um animal ou planta vivos. é o produto colhido dos activos biológicos da entidade.

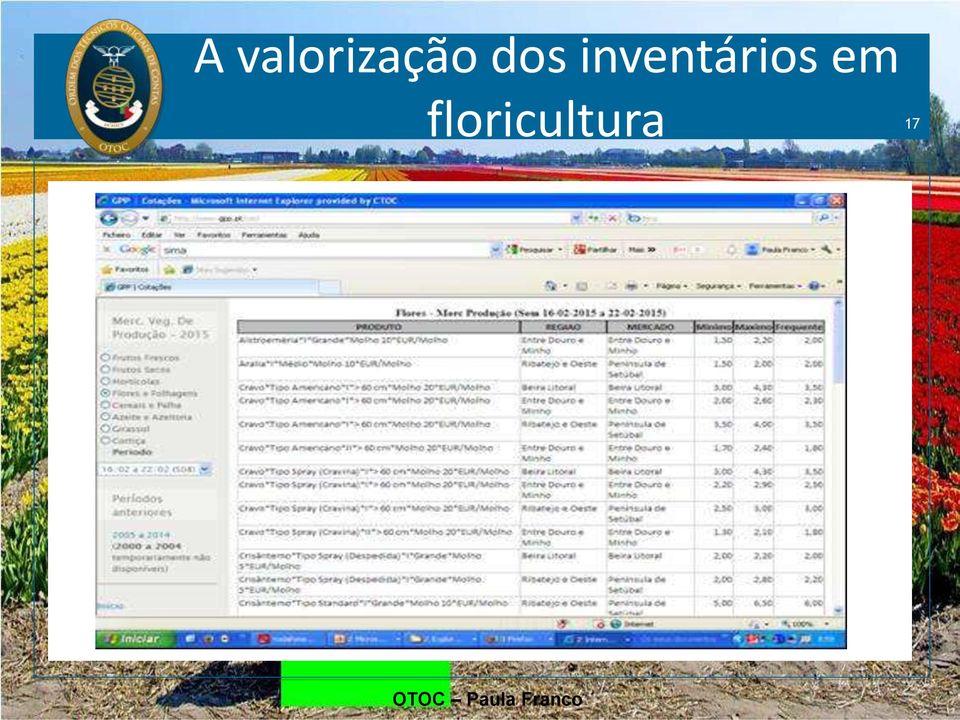

9 9 Face às características muito específicas deste tipo de actividade, a utilização do justo valor na mensuração dos activos, isto é na valorização dos inventários poderá ser a única medida que permite transmitir a imagem verdadeira e apropriada nas Demonstrações Financeiras da entidade.

10 A valorização dos inventários em 10 Assim, após a contagem física das plantas e flores que estão em crescimento a sua valorização pode fazer-se através: - Do método do custo (soma de todos os custos necessário para chegar aquele estado de crescimento, pelo que requer uma contabilidade analitica rigorosa - Da aplicação do justo valor (metodo mais correcto e que reflete melhor a realidade)

11 11 Por exemplo, numa exploração de cultivo de flores se, em 31 de Dezembro as flores já tiverem um crescimento próximo da colheita as demonstrações financeiras devem reflectir esse aumento do activo gerado pelo estado de crescimento das flores. O método do custo para além de mais complexo dificilmente se aproximará do justo valor do activo. Estas flores têm ou não valor na exploração? Qual o seu valor? Aumentam ou não o valor contabilístico da entidade?

12 12 No entanto uma das questões mais problemática na apreciação desta realidade é conseguir determinar com fiabilidade o justo valor, para que possa existir valorização.

13 13 O que é o Justo valor e qual a sua importância na contabilidade das actividades de?

14 14 O Justo valor valor de mercado na troca dos bens

15 15 Para a determinação do justo valor dos activos biológicos podemos socorrer-nos de vários orientações, tais como: A existência de um mercado activo; Preço de transacção recente para o activo se não houver mercado activo; Os preços de mercado para activos semelhantes, ajustados para os pontos de diferença; O valor presente dos fluxos de caixa futuros esperados a serem gerados a partir do activo.

16 16 SIMA Sistema de Informação de Mercados Agrícolas Este sistema é desenvolvido pelo Ministério da Agricultura e disponibiliza no site cotações dos produtos agrícolas vegetais e animais semanalmente.

17 17

18 18 O OE para 2015 introduziu na legislação nacional a obrigatoriedade das entidade comunicarem anualmente os inventários existentes a 31 de Dezembro. Esta obrigatoriedade já se aplicou aos inventários referentes ao exercício de 2014; Apenas se aplica a floricultores com volumes de negócios superiores a ,00 e que tenham contabilidade organizada Não se aplica a activos biológicos consumíveis, apenas se aplica ao produto colhido e aos animais após o abate. OTOC Paula Franco

19 19 Obrigada pela vossa atenção OTOC Paula Franco

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI)

") SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI) ÍNDICE 1.A RELAÇÃO ENTRE A CONTABILIDADE E A FISCALIDADE 2. IMPLICAÇÕES FISCAIS DO SNC 2.1 - Determinação do lucro tributável

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI) ÍNDICE 1.A RELAÇÃO ENTRE A CONTABILIDADE E A FISCALIDADE 2. IMPLICAÇÕES FISCAIS DO SNC 2.1 - Determinação do lucro tributável

(c) Activos biológicos relacionados com a actividade agrícola e produto agrícola na altura da colheita (ver a NCRF 17 - Agricultura).

Activos biológicos relacionados com a actividade agrícola e produto agrícola na altura da colheita (ver a NCRF 17 - Agricultura).") NCRF 18 Inventários Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 2 - Inventários, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008

NCRF 18 Inventários Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 2 - Inventários, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008

Efeito do Sistema de Normalização Contabilística

Efeito do Sistema de Normalização Contabilística - Enquadramento do SNC (Novo Sistema de Normalização Contabilística) - O papel do empresário neste processo - Justo valor Quais os efeitos nas empresas.

Efeito do Sistema de Normalização Contabilística - Enquadramento do SNC (Novo Sistema de Normalização Contabilística) - O papel do empresário neste processo - Justo valor Quais os efeitos nas empresas.

CONTABILIDADE. Docente: José Eduardo Gonçalves. Elementos Patrimoniais

CONTABILIDADE Docente: José Eduardo Gonçalves Ano: 2008/2009 Universidade da Madeira Elementos Patrimoniais Activo Recurso controlado pela entidade como resultado de acontecimentos passados e do qual se

CONTABILIDADE Docente: José Eduardo Gonçalves Ano: 2008/2009 Universidade da Madeira Elementos Patrimoniais Activo Recurso controlado pela entidade como resultado de acontecimentos passados e do qual se

INVENTÁRIOS (IAS 2) Conceitos gerais Mensuração e perdas por imparidade Inventário permanente e intermitente CMVMC e variação da produção

Conceitos gerais Mensuração e perdas por imparidade Inventário permanente e intermitente CMVMC e variação da produção") AULA 05 INVENTÁRIOS (IAS 2) Conceitos gerais Mensuração e perdas por imparidade Inventário permanente e intermitente CMVMC e variação da produção - Contabilidade Financeira II 2007/ 2008 2º Semestre 1

AULA 05 INVENTÁRIOS (IAS 2) Conceitos gerais Mensuração e perdas por imparidade Inventário permanente e intermitente CMVMC e variação da produção - Contabilidade Financeira II 2007/ 2008 2º Semestre 1

Contabilidade Financeira I

Contabilidade Financeira I O sistema de informação contabilística Ponto da situação Visão global dos principais produtos ( outputs ) da contabilidade como sistema de informação: Balanço, Demonstração de

Contabilidade Financeira I O sistema de informação contabilística Ponto da situação Visão global dos principais produtos ( outputs ) da contabilidade como sistema de informação: Balanço, Demonstração de

Efeito do Sistema de Normalização Contabilística na Agricultura

Efeito do Sistema de Normalização Contabilística na Agricultura Programa da Rede Rural Nacional FEADER Fundo Europeu Agrícola de Desenvolvimento Rural A Europa investe nas zonas Rurais - Enquadramento

Efeito do Sistema de Normalização Contabilística na Agricultura Programa da Rede Rural Nacional FEADER Fundo Europeu Agrícola de Desenvolvimento Rural A Europa investe nas zonas Rurais - Enquadramento

CONTABILIDADE ANALÍTICA

CONTABILIDADE ANALÍTICA Apresentação e Capítulo I I A ou ou Interna como Instrumento de de Gestão Apresentação Objectivos da disciplina Programa Metodologia / Método de Estudo Avaliação Bibliografia -2-

CONTABILIDADE ANALÍTICA Apresentação e Capítulo I I A ou ou Interna como Instrumento de de Gestão Apresentação Objectivos da disciplina Programa Metodologia / Método de Estudo Avaliação Bibliografia -2-

Soluções de Gestão Integradas SENDYS ERP. Otimize a Gestão do Seu Negócio!

Soluções de Gestão Integradas SENDYS ERP Otimize a Gestão do Seu Negócio! Universo da Solução de Gestão SENDYS ERP Financeira Recursos Humanos Operações & Logística Comercial & CRM Analytics & Reporting

Soluções de Gestão Integradas SENDYS ERP Otimize a Gestão do Seu Negócio! Universo da Solução de Gestão SENDYS ERP Financeira Recursos Humanos Operações & Logística Comercial & CRM Analytics & Reporting

Quem são os prestadores de serviços digitais e que serviços são tributados?

Como se delimitam as fronteiras no e- commerce? Se tem uma loja online, plataforma digital ou marketplace, e é prestador de serviços digitais abrangidos pelo MOSS, saiba o que muda no seu processo de facturação.

Como se delimitam as fronteiras no e- commerce? Se tem uma loja online, plataforma digital ou marketplace, e é prestador de serviços digitais abrangidos pelo MOSS, saiba o que muda no seu processo de facturação.

O MEP nos Investimentos em Associadas e Subsidiárias

O MEP nos Investimentos em Associadas e Subsidiárias Enquadramento em SNC Influência e Controlo Controlo exclusivo a sociedade dominante tem mais de 50% dos direitos de voto da filial; Controlo conjunto

O MEP nos Investimentos em Associadas e Subsidiárias Enquadramento em SNC Influência e Controlo Controlo exclusivo a sociedade dominante tem mais de 50% dos direitos de voto da filial; Controlo conjunto

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PRJ - CONTABILIDADE, FISCAL. E CONSULT. GESTÃO, LDA.

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA 1 Legislação publicada: - Decreto-Lei n.º 158/2009, de 13 de Julho: aprova o Sistema de Normalização Contabilística; - Decreto-Lei n.º 159/2009, de 13 de Julho: altera

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA 1 Legislação publicada: - Decreto-Lei n.º 158/2009, de 13 de Julho: aprova o Sistema de Normalização Contabilística; - Decreto-Lei n.º 159/2009, de 13 de Julho: altera

ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo)

") Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

Objectivos de aprendizagem

2 Objectivos de aprendizagem ƒ Dar exemplos de como a Internet e outras tecnologias da informação apoiam os processos de negócio nas seguintes funções empresariais: ƒ contabilidade; ƒ gestão financeira;

2 Objectivos de aprendizagem ƒ Dar exemplos de como a Internet e outras tecnologias da informação apoiam os processos de negócio nas seguintes funções empresariais: ƒ contabilidade; ƒ gestão financeira;

Noções de Contabilidade

Noções de Contabilidade 1 1. Noção de Contabilidade A contabilidade é uma técnica utilizada para: registar toda a actividade de uma empresa (anotação sistemática e ordenada da qualidade e quantidade de

Noções de Contabilidade 1 1. Noção de Contabilidade A contabilidade é uma técnica utilizada para: registar toda a actividade de uma empresa (anotação sistemática e ordenada da qualidade e quantidade de

NCRF 2 Demonstração de fluxos de caixa

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

PRÉMIOS MORNINGSTAR DIÁRIO ECONÓMICO 2012 OBJETIVO

PRÉMIOS MORNINGSTAR DIÁRIO ECONÓMICO 2012 OBJETIVO O objectivo dos Prémios Morningstar consiste em seleccionar os fundos e gestoras que mais valor proporcionaram aos participantes neste tipo de fundos,

PRÉMIOS MORNINGSTAR DIÁRIO ECONÓMICO 2012 OBJETIVO O objectivo dos Prémios Morningstar consiste em seleccionar os fundos e gestoras que mais valor proporcionaram aos participantes neste tipo de fundos,

Impostos Diferidos e o SNC

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Criação de Páginas Web - MS Word 2000

Gestão Comercial e da Produção Informática I 2003/04 Ficha de Trabalho N.º 9 Criação de Páginas Web - MS Word 2000 1. Criação de uma página Web (HTML): Escreva o seu texto e introduza as imagens pretendidas

Gestão Comercial e da Produção Informática I 2003/04 Ficha de Trabalho N.º 9 Criação de Páginas Web - MS Word 2000 1. Criação de uma página Web (HTML): Escreva o seu texto e introduza as imagens pretendidas

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Capital Próprio CAPITAL PRÓPRIO Conceitos Gerais Aplicação de resultados Valor nominal, contabilístico e de mercado Demonstração das Alterações do C.P. Aumentos de

Contabilidade Financeira II 2008/2009 Capital Próprio CAPITAL PRÓPRIO Conceitos Gerais Aplicação de resultados Valor nominal, contabilístico e de mercado Demonstração das Alterações do C.P. Aumentos de

Em termos conceptuais, a operação de

40 Fiscalidade Este artigo versa sobre o enquadramento em sede de IVA da prestação de transporte de bens e surge com o objectivo de compilar e esquematizar as diversas normas relativas ao tema. Espera-se,

40 Fiscalidade Este artigo versa sobre o enquadramento em sede de IVA da prestação de transporte de bens e surge com o objectivo de compilar e esquematizar as diversas normas relativas ao tema. Espera-se,

Objectivo 1 e 2. Âmbito 3. Considerações Gerais 4 e 5. Identificação das Demonstrações financeiras 6 a 8. Período de Relato 9.

ÍNDICE (parágrafos) Objectivo 1 e 2 Âmbito 3 Considerações Gerais 4 e 5 Identificação das Demonstrações financeiras 6 a 8 Período de Relato 9 Balanço 10 a 31 Demonstração dos Resultados 32 a 38 Demonstração

ÍNDICE (parágrafos) Objectivo 1 e 2 Âmbito 3 Considerações Gerais 4 e 5 Identificação das Demonstrações financeiras 6 a 8 Período de Relato 9 Balanço 10 a 31 Demonstração dos Resultados 32 a 38 Demonstração

TECNOLOGIAS DA INFORMAÇÃO E COMUNICAÇÃO. SISTEMAS DE GESTÃO DE BASE DE DADOS Microsoft Access TECNOLOGIAS DA INFORMAÇÃO E COMUNICAÇÃO

TECNOLOGIAS DA INFORMAÇÃO E COMUNICAÇÃO Microsoft Access TECNOLOGIAS DA INFORMAÇÃO E COMUNICAÇÃO CONCEITOS BÁSICOS 1 Necessidade das base de dados Permite guardar dados dos mais variados tipos; Permite

TECNOLOGIAS DA INFORMAÇÃO E COMUNICAÇÃO Microsoft Access TECNOLOGIAS DA INFORMAÇÃO E COMUNICAÇÃO CONCEITOS BÁSICOS 1 Necessidade das base de dados Permite guardar dados dos mais variados tipos; Permite

Índice. Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação?

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

! " # $%&' (") *+)( *+)* , " # - %. " / 012 $ )"* *+)( 012+"4 "# *+)( 012 5"5 " 6! ! " '.! " 7 . % "' *+)( $%, % " ## *++* -. - ! $ ." )+#.

*+)( *+)* , # - %. / 012 $ )* *+)( 012+4 # *+)( 012 55 6! ! '.! 7 . % ' *+)( $%, % ## *++* -. - ! $ . )+#.") !! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

!! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura ENOGEST O - Gestão informática de adega

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura ENOGEST O - Gestão informática de adega 2 www.agrogestao.com 1 Material de apoio Cada um dos módulos será acompanhado

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura ENOGEST O - Gestão informática de adega 2 www.agrogestao.com 1 Material de apoio Cada um dos módulos será acompanhado

NCRF 1 Estrutura e conteúdo das demonstrações financeiras

NCRF 1 Estrutura e conteúdo das demonstrações financeiras Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 1 - Apresentação de Demonstrações Financeiras,

NCRF 1 Estrutura e conteúdo das demonstrações financeiras Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 1 - Apresentação de Demonstrações Financeiras,

Regulamento Interno StartUp Lisboa Comércio

Regulamento Interno StartUp Lisboa Comércio Lisboa, Junho de 2014 Artigo 1º Âmbito A Incubadora StartUp Lisboa Comércio resulta de uma parceria entre a Câmara Municipal de Lisboa, o Montepio Geral, o IAPMEI

Regulamento Interno StartUp Lisboa Comércio Lisboa, Junho de 2014 Artigo 1º Âmbito A Incubadora StartUp Lisboa Comércio resulta de uma parceria entre a Câmara Municipal de Lisboa, o Montepio Geral, o IAPMEI

LICENCIATURA EM ECONOMIA CONTABILIDADE II. Contabilidade II. Resultados. O Relatório de Gestão e a. Certificação Legal de Contas

Contabilidade II Anexo ao Balanço e à Demonstração de Resultados. O Relatório de Gestão e a Certificação Legal de Contas 1 Tópicos a abordar: Resultados Relatório de Gestão 2 Tópicos a abordar: Resultados

Contabilidade II Anexo ao Balanço e à Demonstração de Resultados. O Relatório de Gestão e a Certificação Legal de Contas 1 Tópicos a abordar: Resultados Relatório de Gestão 2 Tópicos a abordar: Resultados

FAQ S PORTARIA DE CERTIFICAÇÃO DE SOFTWARE - ÓPTICA DO UTILIZADOR-

FAQ S PORTARIA DE CERTIFICAÇÃO DE SOFTWARE - ÓPTICA DO UTILIZADOR- Portaria n.º 363/2010, de 23 de Junho CONDIÇÕES DE EXCLUSÃO Q1: Quais os requisitos previstos para a dispensa de utilização de software

FAQ S PORTARIA DE CERTIFICAÇÃO DE SOFTWARE - ÓPTICA DO UTILIZADOR- Portaria n.º 363/2010, de 23 de Junho CONDIÇÕES DE EXCLUSÃO Q1: Quais os requisitos previstos para a dispensa de utilização de software

PLANIGEST O - Planeamento de curto prazo e controlo orçamental ACADEMIA AGROGESTÃO. Formação em informática aplicada à agricultura

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura PLANIGEST O - Planeamento de curto prazo e controlo orçamental 2 www.agrogestao.com 1 Material de apoio Cada um dos

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura PLANIGEST O - Planeamento de curto prazo e controlo orçamental 2 www.agrogestao.com 1 Material de apoio Cada um dos

Comunicação electrónica do Inventário à AT

Comunicação electrónica do Inventário à AT aplicações v1.00-22 Dezembro 2014 Sumário Fundamento legal: Legislação A quem se aplica Formato do ficheiro Quando Operacionalidade: Como deve ser criado o ficheiro

Comunicação electrónica do Inventário à AT aplicações v1.00-22 Dezembro 2014 Sumário Fundamento legal: Legislação A quem se aplica Formato do ficheiro Quando Operacionalidade: Como deve ser criado o ficheiro

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

Princípios ABC do Grupo Wolfsberg Perguntas Frequentes Relativas a Intermediários e Procuradores/Autorizados no Contexto da Banca Privada

Princípios ABC do Grupo Wolfsberg Perguntas Frequentes Relativas a Intermediários e Procuradores/Autorizados no Contexto da Banca Privada Por vezes surgem perguntas relativas a Intermediários Promotores

Princípios ABC do Grupo Wolfsberg Perguntas Frequentes Relativas a Intermediários e Procuradores/Autorizados no Contexto da Banca Privada Por vezes surgem perguntas relativas a Intermediários Promotores

PHC Imobilizado CS BUSINESS AT SPEED

PHC Imobilizado CS Controle totalmente os activos imobilizados da sua empresa Processe automaticamente as amortizacões/ depreciacões, as reavaliacões, as imparidades/reversões bem como as revalorizacões

PHC Imobilizado CS Controle totalmente os activos imobilizados da sua empresa Processe automaticamente as amortizacões/ depreciacões, as reavaliacões, as imparidades/reversões bem como as revalorizacões

O desenvolvimento da Contabilidade está naturalmente ligado ao desenvolvimento económico

INTRODUÇÃO 1. Desenvolvimento histórico O desenvolvimento da Contabilidade está naturalmente ligado ao desenvolvimento económico Alguns marcos de desenvolvimento: Séc. XV introdução das partidas dobradas

INTRODUÇÃO 1. Desenvolvimento histórico O desenvolvimento da Contabilidade está naturalmente ligado ao desenvolvimento económico Alguns marcos de desenvolvimento: Séc. XV introdução das partidas dobradas

Contabilidade Financeira I

Contabilidade Financeira I INVESTIMENTOS É constituído pelos recursos que a empresa detém com carácter de continuidade, não se destinando a ser vendidos ou transformados no decorrer das suas actividades

Contabilidade Financeira I INVESTIMENTOS É constituído pelos recursos que a empresa detém com carácter de continuidade, não se destinando a ser vendidos ou transformados no decorrer das suas actividades

Ofertas a Clientes e/ ou Fornecedores Aspetos Fiscais

www.finaccount.com Ofertas a Clientes e/ ou Fornecedores Aspetos Fiscais Prestação de Serviços de Consultoria Empresarial e Formação Índice 1. Em sede de IRC 3 2. Em sede de IVA 7 3. Síntese 11 2 1- Em

www.finaccount.com Ofertas a Clientes e/ ou Fornecedores Aspetos Fiscais Prestação de Serviços de Consultoria Empresarial e Formação Índice 1. Em sede de IRC 3 2. Em sede de IVA 7 3. Síntese 11 2 1- Em

Faturação simplificada: Principais alterações

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

Software Registado e Certificado pela AT GESTÃO DE LAVANDARIAS. mercado exigente! Certificado. Retail Solutions

Certificado Eficiência Eficiência para para vencer... vencer... Num Num mercado mercado exigente! exigente! Software Registado e Certificado pela AT LAVA i Índice Introdução Apresentação da Empresa Pág.

Certificado Eficiência Eficiência para para vencer... vencer... Num Num mercado mercado exigente! exigente! Software Registado e Certificado pela AT LAVA i Índice Introdução Apresentação da Empresa Pág.

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA. Objectivo ( 1) 2 Âmbito ( 2) 2 Definições ( 3 a 6) 2

2 Âmbito ( 2) 2 Definições ( 3 a 6) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

Gestão da Qualidade. Gestão por Processos. 09-12-2009 11:12 Natacha Pereira & Sibila Costa 1

Gestão da Qualidade Gestão por Processos 09-12-2009 11:12 Natacha Pereira & Sibila Costa 1 Juntar-se é um começo, permanecer juntos é um processo e trabalhar juntos é um sucesso. Henry Ford 09-12-2009

Gestão da Qualidade Gestão por Processos 09-12-2009 11:12 Natacha Pereira & Sibila Costa 1 Juntar-se é um começo, permanecer juntos é um processo e trabalhar juntos é um sucesso. Henry Ford 09-12-2009

Soluções adequadas ao seu ramo de atividade CONTABILIDADE

Soluções adequadas ao seu ramo de atividade CONTABILIDADE Pacote Contabilidade Destinatários O pacote Gestão Contabilística destina-se a Organizações que têm como principal objectivo a prestação de serviços

Soluções adequadas ao seu ramo de atividade CONTABILIDADE Pacote Contabilidade Destinatários O pacote Gestão Contabilística destina-se a Organizações que têm como principal objectivo a prestação de serviços

GESTÃO DE RESÍDUOS PREOCUPAÇÕES EM OBRA

GESTÃO DE RESÍDUOS PREOCUPAÇÕES EM OBRA Os resíduos de construção e demolição, quer devido à sua perigosidade, quer devido às quantidades produzidas, é considerado um fluxo de resíduos prioritário a nível

GESTÃO DE RESÍDUOS PREOCUPAÇÕES EM OBRA Os resíduos de construção e demolição, quer devido à sua perigosidade, quer devido às quantidades produzidas, é considerado um fluxo de resíduos prioritário a nível

O futuro da normalização contabilística para o sector público João Baptista da Costa Carvalho

conferência Normalização contabilística: presente e futuro O futuro da normalização contabilística para o sector público João Baptista da Costa Carvalho Lisboa,15/12/2011 Índice Reforma da Contabilidade

conferência Normalização contabilística: presente e futuro O futuro da normalização contabilística para o sector público João Baptista da Costa Carvalho Lisboa,15/12/2011 Índice Reforma da Contabilidade

> Finanças para Não Financeiros 7. > Finanças para Juristas 8. > Criação e Gestão de Empresas 9. Finanças

> Finanças para Não Financeiros 7 > Finanças para Juristas 8 > Criação e Gestão de Empresas 9 Finanças 5 Info Duração (horas) Preço Horário Laboral Horário Pós-laboral Finanças para Não Financeiros 10

> Finanças para Não Financeiros 7 > Finanças para Juristas 8 > Criação e Gestão de Empresas 9 Finanças 5 Info Duração (horas) Preço Horário Laboral Horário Pós-laboral Finanças para Não Financeiros 10

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 701

Directriz de Revisão/Auditoria 701 RELATÓRIO DE AUDITORIA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE INFORMAÇÃO ANUAL Fevereiro de 2001 ÍNDICE Parágrafos INTRODUÇÃO 1-4 OBJECTIVO 5-6 RELATÓRIO DE AUDITORIA

Directriz de Revisão/Auditoria 701 RELATÓRIO DE AUDITORIA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE INFORMAÇÃO ANUAL Fevereiro de 2001 ÍNDICE Parágrafos INTRODUÇÃO 1-4 OBJECTIVO 5-6 RELATÓRIO DE AUDITORIA

1. O Fluxo de Caixa para á Análise Financeira

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

Como preparar um orçamento da saúde que o cidadão-contribuinte entenda?

Como preparar um orçamento da saúde que o cidadão-contribuinte entenda? Do Orçamento da Saúde ao Orçamento das Instituições de Saúde Luís Viana Ministério da Saúde - ACSS 12 de Julho de 2011 workshop organizado

Como preparar um orçamento da saúde que o cidadão-contribuinte entenda? Do Orçamento da Saúde ao Orçamento das Instituições de Saúde Luís Viana Ministério da Saúde - ACSS 12 de Julho de 2011 workshop organizado

3. Os stocks dos produtos em curso de fabricação, isto é, os stocks entre as diferentes fases do processo produtivo (entre postos de trabalho).

.") GESTÃO DE STOCKS STOCKS Almofada do planeamento e programação FORNECEDOR FABRICO CLIENTE stock MP stock TC stock PA Objectivos da criação de stocks 1. Aumentar a segurança, criando defesas contra as variações

GESTÃO DE STOCKS STOCKS Almofada do planeamento e programação FORNECEDOR FABRICO CLIENTE stock MP stock TC stock PA Objectivos da criação de stocks 1. Aumentar a segurança, criando defesas contra as variações

2. Regra geral, o IVA não dedutível deve ser registado na conta 68111 : a) Verdadeira; b) Falsa Justificação:

Verdadeira; b) Falsa Justificação:") 1. A aplicação do princípio da prudência está exclusivamente relacionada com o registo de perdas de imparidade em activos e provisões : a) Verdadeira; b) Falsa 2. Regra geral, o IVA não dedutível deve

1. A aplicação do princípio da prudência está exclusivamente relacionada com o registo de perdas de imparidade em activos e provisões : a) Verdadeira; b) Falsa 2. Regra geral, o IVA não dedutível deve

DEMONSTRAÇÕES FINANCEIRAS COMBINADAS

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

Regulamento da CMVM 12/2005, de 9 de Dezembro - II Série nº 235

Regulamento da CMVM 12/2005, de 9 de Dezembro - II Série nº 235 Contabilidade das sociedades e fundos de capital de risco A alteração do Decreto-Lei n.º 319/2002, de 28 de Dezembro, pelo Decreto-Lei n.º

Regulamento da CMVM 12/2005, de 9 de Dezembro - II Série nº 235 Contabilidade das sociedades e fundos de capital de risco A alteração do Decreto-Lei n.º 319/2002, de 28 de Dezembro, pelo Decreto-Lei n.º

SABER MAIS SOBRE O LIVRO DE RECLAMAÇÕES.

SABER MAIS SOBRE O LIVRO DE RECLAMAÇÕES. 1 O LIVRO DE RECLAMAÇÕES UM POUCO DE HISTÓRIA SOBRE O LIVRO DE RECLAMAÇÕES LIVRO DE RECLAMAÇÕES Datam dos finais dos anos 60 os primeiros diplomas que estabeleceram

SABER MAIS SOBRE O LIVRO DE RECLAMAÇÕES. 1 O LIVRO DE RECLAMAÇÕES UM POUCO DE HISTÓRIA SOBRE O LIVRO DE RECLAMAÇÕES LIVRO DE RECLAMAÇÕES Datam dos finais dos anos 60 os primeiros diplomas que estabeleceram

Introdução à Contabilidade 2014/2015. Financeira

Introdução à Contabilidade 2014/2015 Financeira 2 Sumário 1. O papel da contabilidade nas organizações. 2. A contabilidade externa vs a contabilidade interna. 3. Os diversos utilizadores da contabilidade.

Introdução à Contabilidade 2014/2015 Financeira 2 Sumário 1. O papel da contabilidade nas organizações. 2. A contabilidade externa vs a contabilidade interna. 3. Os diversos utilizadores da contabilidade.

Certificação de Software. Impacto nas operações das empresas

Certificação de Software Impacto nas operações das empresas Perguntas e respostas sobre o impacto da nova legislação relativa à certificação de software Page 2 of 5 Introdução A Portaria n.º 363/2010 de

Certificação de Software Impacto nas operações das empresas Perguntas e respostas sobre o impacto da nova legislação relativa à certificação de software Page 2 of 5 Introdução A Portaria n.º 363/2010 de

UNIVERSIDADE LUSÍADA DE LISBOA. Programa da Unidade Curricular CONTABILIDADE FINANCEIRA Ano Lectivo 2010/2011

Programa da Unidade Curricular CONTABILIDADE FINANCEIRA Ano Lectivo 2010/2011 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Economia 3. Ciclo de Estudos 1º 4. Unidade Curricular

Programa da Unidade Curricular CONTABILIDADE FINANCEIRA Ano Lectivo 2010/2011 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Economia 3. Ciclo de Estudos 1º 4. Unidade Curricular

(85/577/CEE) Tendo em conta o Tratado que institui a Comunidade Europeia e, nomeadamente, o seu artigo 100º,

Tendo em conta o Tratado que institui a Comunidade Europeia e, nomeadamente, o seu artigo 100º,") DIRECTIVA DO CONSELHO de 20 de Dezembro de 1985 relativa à protecção dos consumidores no caso de contratos negociados fora dos estabelecimentos comerciais (85/577/CEE) O CONSELHO DAS COMUNIDADES EUROPEIAS,

DIRECTIVA DO CONSELHO de 20 de Dezembro de 1985 relativa à protecção dos consumidores no caso de contratos negociados fora dos estabelecimentos comerciais (85/577/CEE) O CONSELHO DAS COMUNIDADES EUROPEIAS,

Direcção de Redes Comerciais & Cross Selling Banif Euro Corporates

Direcção de Redes Comerciais & Cross Selling Banif Euro Corporates Fundo de Investimento Mobiliário Aberto de Obrigações Julho de 2014 Banif Euro Corporates porquê? Trata-se de um Fundo de obrigações maioritariamente

Direcção de Redes Comerciais & Cross Selling Banif Euro Corporates Fundo de Investimento Mobiliário Aberto de Obrigações Julho de 2014 Banif Euro Corporates porquê? Trata-se de um Fundo de obrigações maioritariamente

Formação em informática aplicada à agricultura

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura A G R O G E S T Ã O - M ó d u l o d e C o n t r o l o d e G e s t ã o 2 www.agrogestao.com 1 Material de apoio Cada

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura A G R O G E S T Ã O - M ó d u l o d e C o n t r o l o d e G e s t ã o 2 www.agrogestao.com 1 Material de apoio Cada

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 20 RÉDITO

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 20 RÉDITO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 18 Rédito, adoptada pelo Regulamento (CE)

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 20 RÉDITO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 18 Rédito, adoptada pelo Regulamento (CE)

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF)

") NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF) Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 1

NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF) Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 1

Organização e Gestão de Cooperativas ESAPL / IPVC

Organização e Gestão de Cooperativas ESAPL / IPVC As Cooperativas são empresas. Por isso devem ser geridas com recurso ao uso de técnicas de gestão empresarial em uso noutros tipos de empresas. Há que

Organização e Gestão de Cooperativas ESAPL / IPVC As Cooperativas são empresas. Por isso devem ser geridas com recurso ao uso de técnicas de gestão empresarial em uso noutros tipos de empresas. Há que

Negócios à Sua dimensão

Negócios à Sua dimensão O seu Software de Gestão acompanha-o? O ArtSOFT pode ser a solução de gestão da sua empresa. O ArtSOFT Profissional permite o controlo total sobre a gestão da sua empresa, assegura

Negócios à Sua dimensão O seu Software de Gestão acompanha-o? O ArtSOFT pode ser a solução de gestão da sua empresa. O ArtSOFT Profissional permite o controlo total sobre a gestão da sua empresa, assegura

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

3. OFERT FER AS PÚBLICAS

. OFERTAS 3.. O PÚBLICAS 3. Ofertas Públicas O QUE É UMA OFERTA PÚBLICA NO MERCADO DE CAPITAIS? O QUE SÃO OPAS, OPVS, OPSS E OPTS? Uma oferta pública no mercado de capitais é uma proposta de negócio feita

. OFERTAS 3.. O PÚBLICAS 3. Ofertas Públicas O QUE É UMA OFERTA PÚBLICA NO MERCADO DE CAPITAIS? O QUE SÃO OPAS, OPVS, OPSS E OPTS? Uma oferta pública no mercado de capitais é uma proposta de negócio feita

FACTURAÇÃO ALTERAÇÕES LEGAIS A PARTIR DE 1 DE JANEIRO DE 2013

FACTURAÇÃO ALTERAÇÕES LEGAIS A PARTIR DE 1 DE JANEIRO DE 2013 Esta nova alteração legal, abrange todos os sujeitos passivos de IVA, com ou sem sistema informático de faturação. Estas alterações foram aprovadas

FACTURAÇÃO ALTERAÇÕES LEGAIS A PARTIR DE 1 DE JANEIRO DE 2013 Esta nova alteração legal, abrange todos os sujeitos passivos de IVA, com ou sem sistema informático de faturação. Estas alterações foram aprovadas

ICAP GRUPO DMC OBA Proposto como normativo a integrar futuramente no CC ICAP

Pág. 2 do Doc. GUIA_TODAS_ALTERAÇÕES O Código de Conduta do ICAP não se cinge à publicidade em sentido estrito: trata da comunicação comercial, numa larga acepção do termo, incluindo as principais linhas

Pág. 2 do Doc. GUIA_TODAS_ALTERAÇÕES O Código de Conduta do ICAP não se cinge à publicidade em sentido estrito: trata da comunicação comercial, numa larga acepção do termo, incluindo as principais linhas

A Solução RCR GERIR disponibiliza os serviços e o apoio essencial para introduzir mais tranquilidade e segurança na gestão das empresas.

Solução RCR GERIR Destinatários Micro e pequenas empresas Objectivo da solução A Solução RCR GERIR disponibiliza os serviços e o apoio essencial para introduzir mais tranquilidade e segurança na gestão

Solução RCR GERIR Destinatários Micro e pequenas empresas Objectivo da solução A Solução RCR GERIR disponibiliza os serviços e o apoio essencial para introduzir mais tranquilidade e segurança na gestão

Imobilizado 2008 Imobilizado 2008. Imobilizado 2008

Descritivo completo Controle totalmente o seu património e automatize toda a carga administrativa com o processamento automático de amortizações e reavaliações e com a impressão simples e rápida dos mapas

Descritivo completo Controle totalmente o seu património e automatize toda a carga administrativa com o processamento automático de amortizações e reavaliações e com a impressão simples e rápida dos mapas

IMPORTÂNCIA ESTRATÉGICA DA PROTECÇÃO DOS PRODUTOS TRADICIONAIS PORTUGUESES

IMPORTÂNCIA ESTRATÉGICA DA PROTECÇÃO DOS PRODUTOS TRADICIONAIS PORTUGUESES A valorização comercial dos produtos agrícolas e dos géneros alimentícios que, ou pela sua origem ou pelos seus modos particulares

IMPORTÂNCIA ESTRATÉGICA DA PROTECÇÃO DOS PRODUTOS TRADICIONAIS PORTUGUESES A valorização comercial dos produtos agrícolas e dos géneros alimentícios que, ou pela sua origem ou pelos seus modos particulares

1) O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)?

O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)?") Âmbito Geral 1) O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)? A IES, criada pelo Decreto-Lei n.º 8/2007, de 17 de janeiro, recentemente alterado pelo Decreto-lei n.º 10/2015, de 16 de janeiro, consiste

Âmbito Geral 1) O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)? A IES, criada pelo Decreto-Lei n.º 8/2007, de 17 de janeiro, recentemente alterado pelo Decreto-lei n.º 10/2015, de 16 de janeiro, consiste

Sessão de Esclarecimento Ordens de Pagamento 08-01-2009

Ordens de Pagamento A partir de Janeiro de 2009 não é possível efectuar qualquer tipo de pagamento sem que sejam emitidas previamente as ordens de pagamento. A Ordem de Pagamento, devidamente autorizada

Ordens de Pagamento A partir de Janeiro de 2009 não é possível efectuar qualquer tipo de pagamento sem que sejam emitidas previamente as ordens de pagamento. A Ordem de Pagamento, devidamente autorizada

Normas Contabilísticas e de Relato Financeiro NCRF

Sistema de Normalização Contabilística Após leitura e análise das Normas Contabilísticas e de Relato Financeiro (NCRF), a entrarem em vigor já em Janeiro próximo, senti me na obrigação de escrever este

Sistema de Normalização Contabilística Após leitura e análise das Normas Contabilísticas e de Relato Financeiro (NCRF), a entrarem em vigor já em Janeiro próximo, senti me na obrigação de escrever este

OPERAÇÕES COM ERCADORIAS

OPERAÇÕES COM MERCADORIAS OPERAÇÕES COM ERCADORIAS APURAÇÃO DE CUSTO DA MERCADORIA VENDIDA (CMV) As organizações são constituídas com intuito de oferecer bens e/ou serviços ao mercado. Disso, portanto,

OPERAÇÕES COM MERCADORIAS OPERAÇÕES COM ERCADORIAS APURAÇÃO DE CUSTO DA MERCADORIA VENDIDA (CMV) As organizações são constituídas com intuito de oferecer bens e/ou serviços ao mercado. Disso, portanto,

Anexo ao balanço e à Demonstração de Resultados

Anexo ao balanço e à Demonstração de Resultados 8.2 Notas ao balanço e à demonstração de Resultados 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excepcionais devidamente fundamentados

Anexo ao balanço e à Demonstração de Resultados 8.2 Notas ao balanço e à demonstração de Resultados 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excepcionais devidamente fundamentados

Transição de POC para SNC

Transição de POC para SNC A Grelha de Transição surge no âmbito da entrada em vigor, no ano de 2010, do Sistema de Normalização Contabilística (SNC). O SNC vem promover a melhoria na contabilidade nacional,

Transição de POC para SNC A Grelha de Transição surge no âmbito da entrada em vigor, no ano de 2010, do Sistema de Normalização Contabilística (SNC). O SNC vem promover a melhoria na contabilidade nacional,

A CERTIFICAÇÃO DA AGRICULTURA BIOLÓGICA. António Mantas

A CERTIFICAÇÃO DA AGRICULTURA BIOLÓGICA António Mantas am@sativa.pt A CERTIFICAÇÃO de um produto (ou de um processo ou de um serviço) é um meio de garantir a sua conformidade com normas e outros documentos

A CERTIFICAÇÃO DA AGRICULTURA BIOLÓGICA António Mantas am@sativa.pt A CERTIFICAÇÃO de um produto (ou de um processo ou de um serviço) é um meio de garantir a sua conformidade com normas e outros documentos

AVALIAÇÃO DA SATISFAÇÃO DO CLIENTE NOS SERVIÇOS SAGRA ONLINE

AVALIAÇÃO DA SATISFAÇÃO DO CLIENTE NOS SERVIÇOS SAGRA ONLINE Relatório de Apreciação Ref.ª IT 08/82/2007 1. Introdução No Centro Operativo e de Tecnologia de Regadio (COTR) a qualidade é encarada como

AVALIAÇÃO DA SATISFAÇÃO DO CLIENTE NOS SERVIÇOS SAGRA ONLINE Relatório de Apreciação Ref.ª IT 08/82/2007 1. Introdução No Centro Operativo e de Tecnologia de Regadio (COTR) a qualidade é encarada como

Índice. Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação?

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

curso ANÁLISE ECONÓMICA E FINANCEIRA DE RISCO DE NEGÓCIO inter RISCO WWW.INTERNACIONAL.COMPANHIAPROPRIA.PT

風 險 Introdução / Apresentação do Curso: Segundo Damodaran (2002), risco, para a maior parte de nós, refere-se à possibilidade de, nos jogos de sorte e azar da vida, podermos ter um resultado de que não

風 險 Introdução / Apresentação do Curso: Segundo Damodaran (2002), risco, para a maior parte de nós, refere-se à possibilidade de, nos jogos de sorte e azar da vida, podermos ter um resultado de que não

Jornal Oficial da União Europeia

6.2.2003 L 31/3 REGULAMENTO (CE) N. o 223/2003 DA COMISSÃO de 5 de Fevereiro de 2003 que diz respeito aos requisitos em matéria de rotulagem relacionados com o modo de produção biológico aplicáveis aos

6.2.2003 L 31/3 REGULAMENTO (CE) N. o 223/2003 DA COMISSÃO de 5 de Fevereiro de 2003 que diz respeito aos requisitos em matéria de rotulagem relacionados com o modo de produção biológico aplicáveis aos

02-11-2010. Formador: Rui Carvalho. Carga horária 25 horas. Objectivo

Carga horária 25 horas Objectivo (s) Realização de apoio administrativo e logístico, ligada à função de aprovisionamento. Formador: Rui Carvalho Formador: Rui Carvalho 2 1. Ficheiros de armazém Códigos

Carga horária 25 horas Objectivo (s) Realização de apoio administrativo e logístico, ligada à função de aprovisionamento. Formador: Rui Carvalho Formador: Rui Carvalho 2 1. Ficheiros de armazém Códigos

José Eduardo Mendonça S. Gonçalves

José Eduardo Mendonça S. Gonçalves Estrutura Conceptual 49 Posição Financeira (Balanço) Activo, Passivo e Capital Próprio 64 Subclassificação no Balanço Fundos contribuídos pelos accionistas. Resultados

José Eduardo Mendonça S. Gonçalves Estrutura Conceptual 49 Posição Financeira (Balanço) Activo, Passivo e Capital Próprio 64 Subclassificação no Balanço Fundos contribuídos pelos accionistas. Resultados

Manual do Revisor Oficial de Contas IAS 41 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 41. Agricultura

NORMA INTERNACIONAL DE CONTABILIDADE IAS 41. Agricultura") IAS 41 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 41 Agricultura Esta Norma Internacional de Contabilidade foi aprovada pelo Conselho do IASC em Dezembro de 2000 e tornou-se eficaz para as demonstrações

IAS 41 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 41 Agricultura Esta Norma Internacional de Contabilidade foi aprovada pelo Conselho do IASC em Dezembro de 2000 e tornou-se eficaz para as demonstrações

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário. As Normas da família ISO 9000. As Normas da família ISO 9000

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes Relatório dos auditores independentes Aos Administradores e Quotistas

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes Relatório dos auditores independentes Aos Administradores e Quotistas

CRM. Serviços. Bilhetica. Aplicações. Cartão do Cidadão

Serviços CRM Cartão do Cidadão Bilhetica plicações 1 O cartão do cidadão - Para uma Cidade Digital que pretende ter o cidadão no seu umbigo, é importante que exista um número único de identificação do

Serviços CRM Cartão do Cidadão Bilhetica plicações 1 O cartão do cidadão - Para uma Cidade Digital que pretende ter o cidadão no seu umbigo, é importante que exista um número único de identificação do

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO PAULO ROBERTO GUEDES (Maio de 2015) É comum o entendimento de que os gastos logísticos vêm aumentando em todo o mundo. Estatísticas

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO PAULO ROBERTO GUEDES (Maio de 2015) É comum o entendimento de que os gastos logísticos vêm aumentando em todo o mundo. Estatísticas

CASA DO POVO DA ALAGOA. Demonstrações Financeiras e Anexo

CASA DO POVO DA ALAGOA Demonstrações Financeiras e Anexo em 31 de Dezembro de 2014 BALANÇO EM 31 DE DEZEMBRO DE 2014 RUBRICAS ACTIVO Euros DATAS 31-12-2014 31-12-2013 Activo não corrente Activos fixos

CASA DO POVO DA ALAGOA Demonstrações Financeiras e Anexo em 31 de Dezembro de 2014 BALANÇO EM 31 DE DEZEMBRO DE 2014 RUBRICAS ACTIVO Euros DATAS 31-12-2014 31-12-2013 Activo não corrente Activos fixos

A Supervisão do Sistema Financeiro

A Supervisão do Sistema Financeiro Prestam, por isso, um importante contributo para a integridade e a transparência dos mercados de capitais. Amadeu Ferreira OROC 21 de Outubro de 2010 A EFICIÊNCIA DOS

A Supervisão do Sistema Financeiro Prestam, por isso, um importante contributo para a integridade e a transparência dos mercados de capitais. Amadeu Ferreira OROC 21 de Outubro de 2010 A EFICIÊNCIA DOS

A QUEM PODE DAR ORDENS PARA INVESTIMENTO COMO E ONDE SÃO EXECUTADAS

COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS A QUEM PODE DAR ORDENS PARA INVESTIMENTO COMO E ONDE SÃO EXECUTADAS NOVEMBRO DE 2007 CMVM A 1 de Novembro de 2007 o

COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS A QUEM PODE DAR ORDENS PARA INVESTIMENTO COMO E ONDE SÃO EXECUTADAS NOVEMBRO DE 2007 CMVM A 1 de Novembro de 2007 o

COMUNICADO AO MERCADO

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Elaborado por Paula Franco e Amândio Silva Assessores do Bastonário da Ordem Com

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Elaborado por Paula Franco e Amândio Silva Assessores do Bastonário da Ordem Com

Programa de Desenvolvimento Rural do Continente para 2014-2020

Programa de Desenvolvimento Rural do Continente para 2014-2020 Medida 3 - VALORIZAÇÃO DA PRODUÇÃO AGRÍCOLA Ação 3.1 JOVENS AGRICULTORES Enquadramento Regulamentar Art. 19º do Regulamento (UE) 1305/2013,

Programa de Desenvolvimento Rural do Continente para 2014-2020 Medida 3 - VALORIZAÇÃO DA PRODUÇÃO AGRÍCOLA Ação 3.1 JOVENS AGRICULTORES Enquadramento Regulamentar Art. 19º do Regulamento (UE) 1305/2013,

Planeamento da Produção

Regula o funcionamento da ao nível operacional através de decisões do tipo o que, quando e quanto produzir ou comprar estratégico do negócio estratégico do negócio estratégico da estratégico da agregado

Regula o funcionamento da ao nível operacional através de decisões do tipo o que, quando e quanto produzir ou comprar estratégico do negócio estratégico do negócio estratégico da estratégico da agregado

Diário da República, 1.ª série N.º 51 14 de Março de 2011 1425. c) Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto.

Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto.") Diário da República, 1.ª série N.º 51 14 de Março de 2011 1425 c) Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto. 12 Impostos sobre o rendimento: 12.1 Devem ser divulgados

Diário da República, 1.ª série N.º 51 14 de Março de 2011 1425 c) Quantia de qualquer reembolso de subsídio que tenha sido reconhecido como um gasto. 12 Impostos sobre o rendimento: 12.1 Devem ser divulgados