RMS Software S.A. - Uma empresa TOTVS

|

|

|

- Bruno Chaplin Benke

- 8 Há anos

- Visualizações:

Transcrição

1 INVENTÁRIO CONTÁBIL

2 RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este documento contém informações conceituais, técnicas e telas do produto que são confidenciais, podendo ser utilizadas somente pelos clientes RMS no projeto de utilização do RMS/Retail. A reprodução deste material, por qualquer meio, em todo ou em parte, sem a autorização prévia e por escrito da RMS Software S.A., ou envio do mesmo a outras empresas terceirizadas não pertencentes ao grupo da RMS, sujeita o infrator aos termos da Lei número 6895 de 17/10/80 e as penalidades previstas nos artigos 184 e 185 do Código Penal. Para solicitar a autorização de reprodução parcial ou total desde documento, ou ainda necessitar enviá-lo à outra empresa, é necessário enviar uma solicitação assinada e com firma reconhecida para o departamento de controle de manuais da RMS, que fica situado à Al. Rio Negro, º andar, Alphaville, Barueri, São Paulo, ou se necessário o cliente poderá entrar em contato pelo Telefone (0xx11) A RMS Software S.A. reserva-se o direito de alterar o conteúdo deste manual, no todo ou em parte, sem prévio aviso. O nome RMS e os logotipos RMS, RMS/Retail são marcas registradas da RMS Software e suas empresas afiliadas no Brasil. Todos os demais nomes mencionados podem ser marcas registradas e comercializadas pelos seus proprietários. RMS Software S.A. - Uma empresa TOTVS

3 ÍNDICE Inventário Contábil... 4 Objetivo... 4 Conceito... 4 Parametrização Painel de Parâmetros do Inventário Contábil Descrição do processo Registro de Inventário Modelo P7 - VCTRRIP Estoque de terceiros Objetivo Manutenção de Terceiros Consulta de Saldos - VCTMSLDI Geração do Inventário Geração do SPED

4 Inventário Contábil Objetivo Contabilizar o valor do estoque em uma determinada data. Conceito Registro de Inventário Escrituração A escrituração do livro Registro de Inventário é exigida pelas legislações do Imposto de Renda, do ICMS e do IPI. No entanto, o contribuinte obrigado à escrituração do mencionado livro deve observar, além das regras expostas a seguir, os demais dispositivos relacionados com a legislação do ICMS de cada Estado e do IPI. No presente trabalho, analisamos os aspectos ligados à legislação do Imposto de Renda. 1. EMPRESAS OBRIGADAS As pessoas jurídicas, inclusive as empresas individuais, sujeitas à tributação, com base no lucro real ou presumido, devem possuir e escriturar o livro Registro de Inventário. 2. ESCRITURAÇÃO À ÉPOCA DO BALANÇO Por ocasião de cada balanço de apuração definitiva do imposto, as empresas tributadas pelo lucro real devem arrolar, no livro Registro de Inventário, as mercadorias para revenda, os produtos manufaturados, os produtos em fabricação e os bens em almoxarifado existentes no encerramento do período de apuração. Portanto, o Livro Registro de Inventário deve ser escriturado no encerramento: a) de cada trimestre do ano-calendário, no caso de empresas que adotem a apuração trimestral do IRPJ e da CSLL, instituída pela Lei 9.430/96; b) do balanço anual de 31 de dezembro, pelas empresas que optarem pelo regime de estimativa; c) do período de apuração relativo à incorporação, fusão, cisão ou encerramento de atividades. 2.1 PRAZO PARA ESCRITURAÇÃO E LEGALIZAÇÃO DO LIVRO Lucro real trimestral De acordo com o 2º do artigo 3º da Instrução Normativa 56 DRF/92, as pessoas jurídicas que nos anoscalendário de 1992 a 1996 se enquadraram no lucro real mensal tiveram como data-limite para escrituração e legalização do livro Registro de Inventário aquela prevista para o pagamento do Imposto de Renda correspondente a cada mês. Com o advento do lucro real trimestral, é nosso entendimento que a data-limite para escrituração e legalização do livro Registro de Inventário seja a data prevista para o pagamento da primeira quota ou quota única do imposto referente a cada trimestre de apuração. Lucro real anual A Secretaria da Receita Federal do Brasil dispensa as pessoas jurídicas da escrituração do livro Registro de Inventário à época dos balanços/balancetes intermediários levantados para suspender ou reduzir o pagamento do imposto mensal. 4

5 Portanto, essas empresas, bem como aquelas que durante todo o ano-calendário pagarem Imposto de Renda com base na receita bruta e acréscimos terão como data-limite para a escrituração e legalização do livro Registro de Inventário aquela prevista para a entrega da DIPJ Declaração de Informações Econômico-Fiscais da Pessoa Jurídica Tributação pelo Lucro Presumido As empresas que estiverem sob o regime do lucro presumido devem manter escrituração contábil completa, nos termos da legislação comercial, podendo, excepcionalmente, escriturar somente o livro Caixa, no qual deverá constar toda a movimentação financeira, inclusive a bancária. A empresa estará obrigada, também, a manter o livro Registro de Inventário, no qual deverão constar registrados os estoques existentes no término do ano-calendário abrangido pelo regime de tributação simplificada ME e EPP Inscritas no Simples Nacional As microempresas e as empresas de pequeno porte inscritas no Simples Nacional, instituído pela Lei Complementar 123/2006, que estabelece, a partir de , normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios (Simples Nacional), deverão adotar, dentre outros, para os registros e controles das operações e prestações por elas realizadas, o livro Registro de Inventário, no qual deverão constar registrados os estoques existentes no término de cada ano-calendário, quando contribuintes do ICMS. 3. MODELO DO LIVRO A legislação do Imposto de Renda não estabelece modelo específico para o livro Registro de Inventário, podendo o contribuinte criar modelo próprio, ou adotar o livro Modelo 7 exigido pela legislação do IPI e do ICMS (Convênio Sinief/70), ou mesmo substituí-lo por série de fichas numeradas. É admissível, ainda, a utilização do sistema de processamento de dados, no qual o livro e as fichas são substituídos por formulários contínuos, com subdivisões numeradas em ordem sequencial, mecânica ou tipográfica. Qualquer que seja a forma escolhida, é recomendável que a pessoa jurídica mantenha a escrituração em um único Registro de Inventário, que satisfaça, simultaneamente, às legislações de outros tributos, como é o caso do IPI e do ICMS. Para tanto, é indispensável que a pessoa jurídica faça, no modelo adotado, as adaptações necessárias capazes de torná-lo adequado para atender às disposições de cada legislação específica. Em qualquer hipótese, não é admitida, em substituição ao livro Registro de Inventário, a utilização de fichas para registro de movimentação de estoques, ou lançamento, nesse livro, de operações correntes das atividades do contribuinte. É importante ressaltar, ainda, que, se a escrituração for efetuada com a utilização de sistemas mecanizados e eletrônicos, ou de qualquer outro processo copiativo ou de reprodução, devem ser garantidas a nitidez e a indelebilidade, sem emendas ou rasuras. 3.1 TERMO DE ABERTURA E DE ENCERRAMENTO O livro Registro de Inventário, inclusive sob a forma de fichas, deve conter, respectivamente, na primeira e na última página numeradas, os Termos de Abertura e de Encerramento, preenchidos com os dados identificadores da empresa e a sua destinação Sistema de Processamento de Dados No caso de utilização do sistema de processamento de dados, os Termos de Abertura e de Encerramento devem ser lavrados após a encadernação dos formulários contínuos em forma de livro, a ser autenticado de acordo com o examinado no item 4. O Termo de Abertura do livro contendo os formulários contínuos deve declarar, sob pena de responsabilidade, o número de folhas já escrituradas, a fim de serem resguardadas a segurança e a inviolabilidade da escrituração. 5

6 4. AUTENTICAÇÃO O Registro de Inventário deve ser registrado e autenticado pelo Departamento Nacional de Registro do Comércio (DNRC), pelas Juntas Comerciais ou repartições encarregadas do Registro do Comércio. Quando se tratar de sociedades simples, o registro e a autenticação serão efetuados pelo Cartório de Registro de Títulos e Documentos ou o de Registro Civil das Pessoas Jurídicas, onde se acharem registrados os atos constitutivos da sociedade. Esse registro deve ser efetuado pelo contribuinte do ICMS e do IPI, ainda que o livro tenha sido submetido ao visto do Fisco Estadual. 4.1 MOMENTO DA AUTENTICAÇÃO O Registro de Inventário, seja em forma de livros ou fichas, deve ser legalizado antes do início de sua escrituração Sistema de Processamento de Dados No caso de utilização do sistema de processamento de dados, a autenticação dos formulários contínuos deverá ser feita após a escrituração, encadernação e lavratura dos Termos de Abertura e de Encerramento. 4.2 INEXIGIBILIDADE DOS LIVROS OU FICHAS ANTERIORES A autenticação do livro Registro de Inventário, nos órgãos de Registro do Comércio, não depende da apresentação dos livros anteriormente autenticados, cabendo àqueles órgãos manter o controle e registro de livros e fichas autenticadas, em instrumento próprio. 4.3 RESPONSÁVEL LEGAL s Termos de Abertura e de Encerramento devem ser datados e assinados pelo empresário, administrador de sociedade empresária ou procurador e por contabilista legalmente habilitado. Nas localidades em que não haja profissional habilitado, os Termos de Abertura e de Encerramento serão assinados apenas pelo comerciante ou seu procurador. 5. CONTEÚDO DO INVENTÁRIO O inventário deve abranger todas as mercadorias, matérias-primas, produtos acabados e em elaboração, assim como todos os bens em almoxarifado, existentes à época do encerramento do período de apuração, quer estejam em poder da empresa, quer sob a custódia de terceiros. 5.1 BENS EM ESTOQUE As mercadorias, matérias-primas, produtos acabados e os bens em almoxarifado, inclusive materiais de consumo, devem ser discriminados individualmente, com especificações que identifiquem sua natureza, unidade, quantidade, valor unitário e valor total de cada um, bem como o valor global por agrupamento Produtos em Elaboração A pessoa jurídica poderá arrolar os produtos em elaboração por valores globais no livro Registro de Inventário, desde que atenda, cumulativamente, às seguintes condições: a) o encerramento do seu exercício social não coincida com o encerramento do período de apuração do Imposto de Renda; b) trabalhe com o sistema de contabilidade de custo integrado e coordenado com o restante da escrituração; c) mantenha registros contábeis que comprovem os valores dos produtos em fase de elaboração; e d) registre esses produtos de forma individualizada, no balanço de encerramento do exercício social. 6

7 Se não forem atendidas as condições mencionadas, os bens em elaboração, devem ser discriminados individualmente, conforme examinamos no subitem Materiais de Embalagem Os materiais adquiridos para acondicionamento dos produtos ou bens objetos das transações da empresa integram os custos dos mesmos. Na data do encerramento do balanço, o saldo não aplicado desses materiais deve ser incluído no Ativo Circulante e escriturado no livro Registro de Inventário. 5.2 MERCADORIAS DE TERCEIROS As mercadorias de propriedade de terceiros que estejam em poder da empresa não são consideradas para efeito do Imposto de Renda. Logo, o critério da inclusão de mercadorias no inventário para essa legislação é a propriedade, e não a posse. No entanto, as legislações do ICMS e do IPI exigem o inventário à parte das mercadorias pertencentes a terceiros. Portanto, mesmo não sendo consideradas para efeito da legislação do Imposto de Renda, essas mercadorias devem ser escrituradas no livro Registro de Inventário para atender às legislações do ICMS e do IPI. 5.3 UNIDADES IMOBILIÁRIAS O contribuinte que exercer atividade imobiliária deve escriturar o livro Registro de Inventário, discriminando as unidades existentes em estoque na data do balanço, da seguinte forma: a) os imóveis adquiridos para venda, um por um; b) os terrenos originados de desmembramento ou loteamento, por conjunto de lotes com idêntica dimensão ou por quadras, quando referentes a um mesmo empreendimento. Se o contribuinte preferir, pode discriminar terreno por terreno; c) as edificações decorrentes de incorporação imobiliária, inclusive os terrenos, por conjunto de unidades autônomas com idêntica área de construção e mesmo padrão de acabamento, desde que se refiram a um mesmo empreendimento, ou, ainda, unidade por unidade, a critério do contribuinte; d) os prédios construídos para a venda e respectivos terrenos, prédio por prédio. 5.4 EMPRESAS EDITORAS As empresas editoras devem fazer constar de seu inventário os fascículos não comercializados por falta ou esgotamento de mercado e os que tenham recebido em restituição pelos mesmos motivos. Quando se tratar de fascículos obsoletos, assim considerados aqueles que tenham sido rejeitados pelo mercado e, em decorrência, não mais figurem nas vendas normais da empresa, poderão ser computados no inventário com valor zero, desde que, no prazo de 30 dias, contado da data do balanço, a empresa comunique a ocorrência à repartição da Receita Federal de sua jurisdição nutilização de Fascículos A empresa deve manter o estoque em condições de ser verificado. Caso pretenda, antes da auditoria fiscal, inutilizar, destruir ou vender os fascículos como matéria-prima para o reaproveitamento industrial, deve fazer nova comunicação à Secretaria da Receita Federal do Brasil, até 10 dias antes de desfazer-se, total ou parcialmente, do estoque Receita do Reaproveitamento de Fascículos A receita obtida em decorrência da venda dos fascículos, como matéria-prima para o reaproveitamento industrial, na forma do subitem anterior, deve ser contabilizada como recuperação de custos. 7

8 6. VALORES A ESCRITURAR O valor a ser tomado por base na escrituração de mercadorias, matérias-primas e dos bens em almoxarifado corresponde ao custo de aquisição desses bens. Os produtos em elaboração e acabados devem ser arrolados pelo custo de produção. Para os produtos agrícolas, animais e extrativos é admitida a escrituração pelo preço corrente do mercado. Essa faculdade aplica-se não só aos produtores como também aos comerciantes e industriais. 6.1 TRANSFERÊNCIAS PARA DEPÓSITOS ABERTOS Nas transferências de produtos da fábrica para os seus depósitos abertos não prevalece o valor lançado na nota fiscal, para efeito da escrituração no livro Registro de Inventário, devendo ser observadas as disposições constantes do item 6 anterior. 6.2 CRITÉRIOS DO IPI E DO ICMS O Convênio Sinief/70 admite que os contribuintes do IPI e do ICMS arrolem as mercadorias em estoque pelo preço corrente no mercado ou Bolsa, prevalecendo o critério de estimação do preço corrente, quando este for inferior ao preço de custo. Ressalte-se que, exceção feita aos produtos agrícolas, esse critério não é reconhecido pela legislação do Imposto de Renda. Havendo opção para o registro de mercadorias pelo preço corrente, o contribuinte do IPI e do ICMS deve indicar, na coluna Observações do livro Registro de Inventário, o valor unitário determinado de acordo com a legislação do Imposto de Renda. 6.3 EXCLUSÃO DO ICMS E DO PIS E DA COFINS NÃO CUMULATIVOS A legislação do Imposto de Renda determina que as empresas devem excluir do custo de aquisição de mercadorias para revenda ou das matérias-primas o valor do ICMS recuperável, destacado na nota fiscal. Da mesma forma, as pessoas jurídicas submetidas ao regime não cumulativo do PIS e da COFINS deverão excluir do custo dos bens adquiridos para revenda, bem como dos bens e serviços utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, conforme Leis /2002, /2003 e /2004, parcelas correspondentes aos créditos das referidas contribuições, determinadas mediante aplicação das alíquotas de 1,65% e de 7,6%, respectivamente, sobre o valor das aquisições realizadas no mês. A pessoa jurídica que passar do regime cumulativo para o regime não cumulativo do PIS e da COFINS tem direito ao crédito dessas contribuições calculado sobre o estoque de abertura, devidamente comprovado. O crédito, que será calculado sobre as mercadorias adquiridas para revenda e bens utilizados como insumo na produção ou fabricação de bens ou produtos destinados à venda, corresponderá a 0,65% para o PIS e 3% para a COFINS. Nas legislações estaduais do ICMS não existem estas determinações, devendo a escrituração do livro Registro de Inventário ser efetuada com a inclusão das parcelas relativas ao ICMS e ao PIS e à COFINS não cumulativos. Sendo assim, o contribuinte deve proceder à escrituração do referido livro normalmente, considerando as parcelas relativas ao ICMS, PIS e COFINS não cumulativos. Para atender à exigência do Imposto de Renda, o contribuinte deve evidenciar o valor do ICMS, do PIS e da COFINS não cumulativos da seguinte forma: na coluna Observações, registrar as quantias correspondentes ao valor do ICMS, do PIS e da COFINS não cumulativos relativos a cada bem; no final serão somadas as três colunas, deduzindo-se do valor total dos bens inventariados a soma do ICMS, do PIS e da COFINS não cumulativos nele contido, encontrado no somatório da coluna Observações ; e finalmente demonstrar esses valores através de um resumo no encerramento do inventário no livro. 8

9 7. EMPRESAS COM FILIAIS Legislação do Imposto de Renda determina que o livro Registro de Inventário deve ser escriturado e mantido na matriz da empresa, abrangendo os estoques de todos os estabelecimentos no Território Nacional, somente sendo exigida a escrituração do referido livro pelas filiais quando a empresa possuir escrita contábil descentralizada. Contudo, as legislações do ICMS e do IPI dispõem que o livro Registro de Inventário deve ser escriturado em cada um dos estabelecimentos da empresa. Assim, para atender àquelas legislações, as empresas que possuírem filiais, sucursais ou agências também devem manter a escrituração do referido livro em cada estabelecimento, referente aos estoques próprios existentes no respectivo local. 7.1 CONTABILIDADE DESCENTRALIZADA Caso a empresa adote contabilidade descentralizada, é admitido que a matriz, após escriturar os bens em seu estoque, adicione, POR TOTAIS, GRUPO A GRUPO, os inventários de cada uma de suas dependências. Ressalte-se que esse procedimento não exime cada filial da escrituração de seu respectivo livro Registro de Inventário. Nesse caso, os livros Registro de Inventário das filiais serão considerados como livros auxiliares, de vez que as operações neles consignadas não se encontram lançadas detalhadamente no livro da matriz. A adoção desse procedimento obriga a matriz a apresentar, sempre que solicitada pela autoridade tributária, o livro Registro de Inventário dos demais estabelecimentos, juntamente com o livro Diário. 8. ARBITRAMENTO DO LUCRO A pessoa jurídica poderá ter o seu imposto devido trimestralmente no decorrer do ano-calendário, determinado com base nos critérios do lucro arbitrado, quando: a) estiver obrigada à tributação com base no lucro real, não mantiver escrituração na forma das leis comerciais e fiscais ou deixar de elaborar as demonstrações financeiras exigidas pela legislação fiscal; b) deixar de apresentar à autoridade tributária os livros e os documentos da escrituração comercial e fiscal; c) a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios de fraudes ou contiver vícios, erros ou deficiências que a tornem imprestável para determinar o lucro real. 9. CONSERVAÇÃO DO REGISTRO DE INVENTÁRIO E DOCUMENTOS A pessoa jurídica é obrigada a conservar em ordem, enquanto não prescritas eventuais ações que lhes sejam pertinentes, o livro Registro de Inventário e demais livros, documentos e papéis relativos à sua atividade, ou que se refiram a atos ou operações que modifiquem ou possam vir a modificar sua situação. Os comprovantes da escrituração da pessoa jurídica, relativos a fatos que repercutam em lançamentos contábeis de exercícios futuros, serão conservados até que se opere a decadência do direito de a Fazenda Pública constituir os créditos tributários relativos a esses exercícios EXTRAVIO OU DETERIORAÇÃO Ocorrendo extravio, deterioração ou destruição de livros, fichas, documentos ou papéis de interesse da escrituração, a pessoa jurídica deve publicar, em jornal de grande circulação do local de seu estabelecimento, aviso concernente ao fato e deste dará minuciosa informação, dentro de 48 horas, ao órgão competente do Registro do Comércio, remetendo cópia da comunicação ao órgão da Secretaria da Receita Federal do Brasil de sua jurisdição. A legalização de novos livros ou fichas só será providenciada depois de observado o disposto no parágrafo anterior. 9

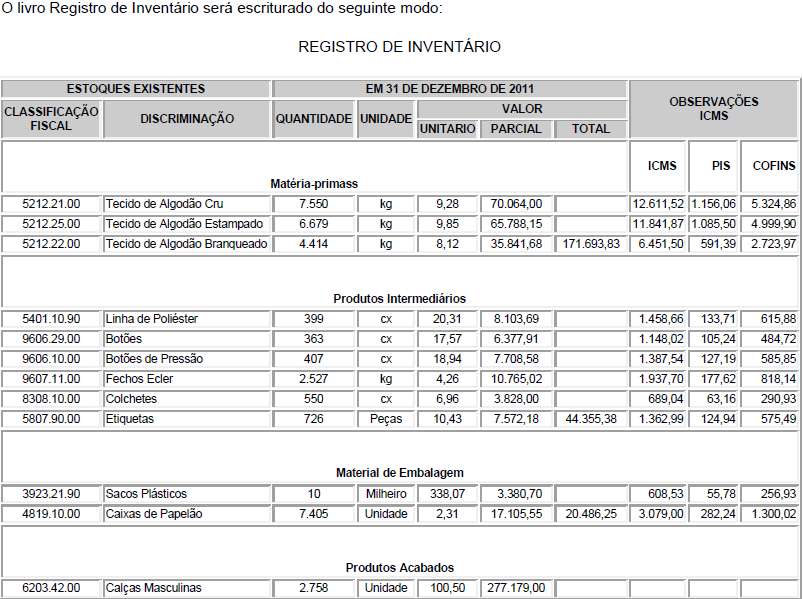

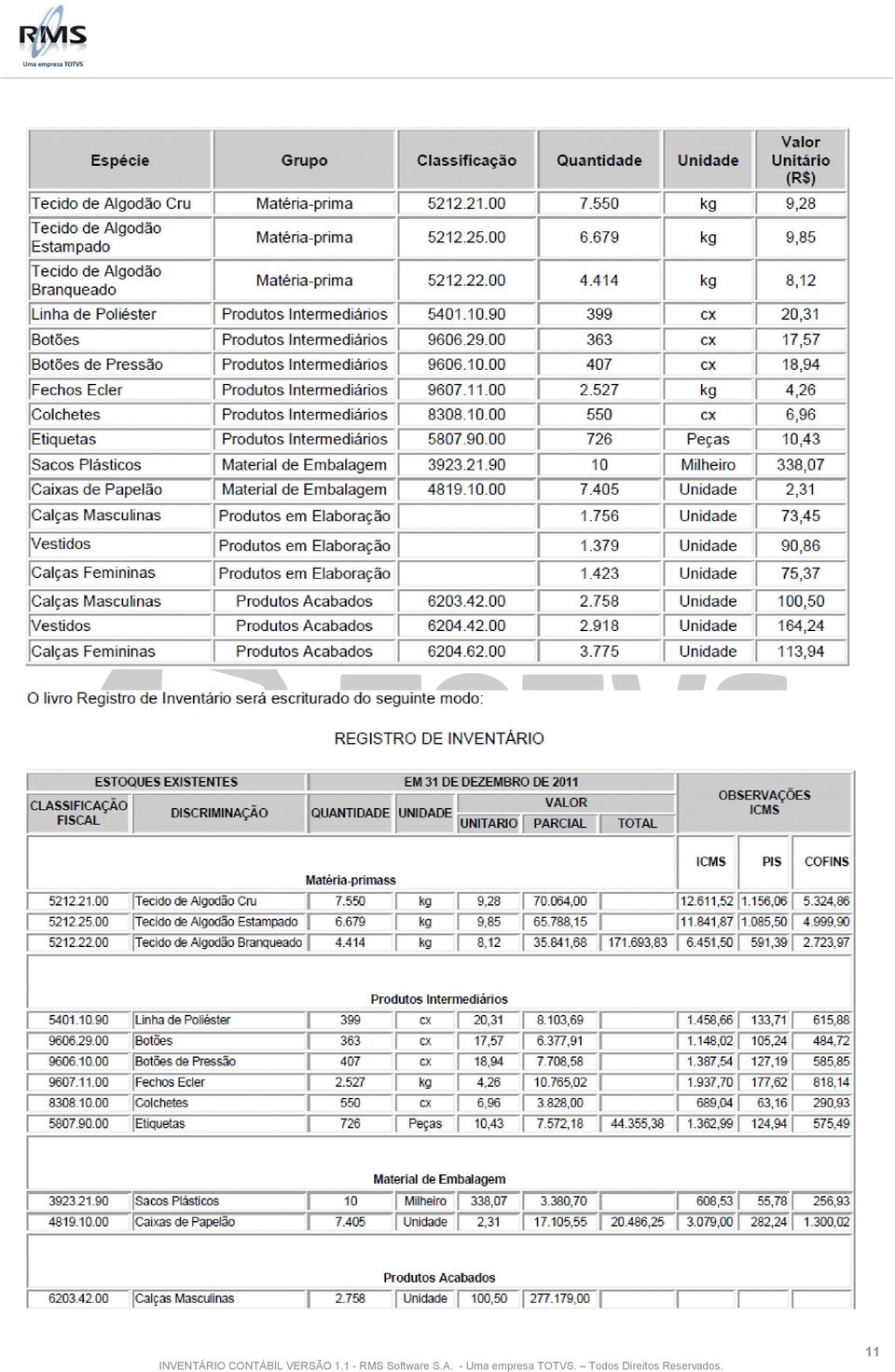

10 10. ESCRITURAÇÃO FISCAL DIGITAL EFD O Governo Federal, através do Decreto 6.022/2007, instituiu o Sped Sistema Público de Escrituração Digital, que compreende, dentre outras, a escrituração contábil e fiscal. O Sped unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações. O Sped é administrado pela RFB Secretaria da Receita Federal do Brasil, com a participação, mediante convênio, das administrações tributárias dos Estados, do Distrito Federal e dos Municípios e de representantes dos órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e fiscalização dos empresários e das sociedades empresárias REGULAMENTAÇÃO DA EFD O Confaz Conselho Nacional de Política Fazendária, ao regulamentar, no âmbito do Sped, a EFD Escrituração Fiscal Digital, estabeleceu o seu uso obrigatório, a partir de 1º de janeiro de 2009, pelos contribuintes do ICMS e/ou do IPI. A EFD compõe-se da totalidade das informações, em meio digital, necessárias à apuração dos impostos referentes às operações e prestações praticadas pelo contribuinte, bem como outras de interesse das administrações tributárias das unidades federadas e da RFB. O contribuinte do ICMS e/ou do IPI deverá utilizar a EFD para o livro Registro de Inventário, dentre outros. O arquivo digital da EFD será gerado pelo contribuinte de acordo com as especificações do leiaute definido no Ato 9 Cotepe-ICMS/2008, e alterações posteriores, e conterá a totalidade das informações econômico-fiscais e contábeis correspondentes ao período compreendido entre o primeiro e o último dia do mês. O arquivo digital da EFD deverá ser enviado ao SPED até o 5º dia do mês subsequente ao encerramento do mês da apuração, salvo prazo especial definido pela administração tributária da unidade federada DISPENSA DA EFD As administrações tributárias das unidades federadas e da RFB, mediante celebração de Protocolo ICMS, poderão: a) dispensar a obrigatoriedade da EFD para alguns contribuintes, conjunto de contribuintes ou setores econômicos; ou b) indicar os contribuintes obrigados à EFD, tornando a utilização facultativa aos demais. O Confaz, em sua página na internet, no endereço < confaz>, divulga a relação dos contribuintes obrigados à EFD, inclusive a relativa ao livro Registro de Inventário. 11. EXEMPLO PRÁTICO A escrituração dos produtos deve ser feita por grupo, de acordo com a sua espécie e classificação fiscal. Demonstramos, a seguir, o preenchimento do livro Registro de Inventário de uma empresa, fabricante de roupas, em , considerando que: a) mantém contabilidade de custo integrada e coordenada com o restante da escrituração; b) as aquisições ocorreram dentro do próprio Estado em que a empresa está situada; c) está situada em Estado com alíquota do ICMS de 18%; d) no encerramento do ano-calendário possua os seguintes bens de sua propriedade em estoque: 10

11 11

;Lei 10.684, de 30-5-2003 (Informativos 23 e 24/2003); Lei 10.833, de 29-12-2003 (Informativo 53/2003); Lei 10.")

12 FUNDAMENTAÇÃO LEGAL: Lei Complementar 123, de (Informativo 50/2006); Lei , de Código Civil artigos 982, 1.179, 1.181, e (Portal COAD); Lei , de (Informativo 53/2002);Lei , de (Informativos 23 e 24/2003); Lei , de (Informativo 53/2003); Lei , de (Informativo 18/2004); Decreto-lei 486, de (DO-U de ); Decreto 3.000, de Regulamento do Imposto de Renda artigos 160, 252, 260, 261, 264, 292, 293, 527, 530 e 919 (Portal COAD); Decreto 6.006, de Tabela de Incidência do IPI (Portal COAD); Decreto 6.022, de (Fascículo 04/2007); Decreto 7.212, de Regulamento do IPI artigo 472 (Portal COAD); Decreto , de (DO-U de ); Portaria 496 MF, de (Informativo 38/77); Resolução 10 CGSN, de (Portal COAD); Convênio S/N Sinief, de artigo 76 (Separata/71); Ajuste Sinief 2, de (Fascículo 16/2009); Ato 9 Cotepe-ICMS, de (Portal COAD); Instrução Normativa 11 SRF, de artigos 10 e 12, 3º e 4º (Informativo 08/96); Instrução Normativa 23 SRF, de (Informativo 13/83); Instrução Normativa 51 SRF, de (Informativo 45/78); Instrução Normativa 56 DRF, de (Informativo 18/92);Instrução Normativa 81 SRF, de (Informativo 27/86); Instrução Normativa 84 SRF, de (Informativos 54/79 e 05/80); Instrução Normativa 93 SRF, de (Informativo 53/97); Instrução Normativa 107 DNRC, de (Fascículo 22/2008); Instrução Normativa 404 SRF, de (Informativo 11/2004); Parecer Normativo 5 CST, de (Informativo 08/86); Parecer Normativo 11 CST, de (Informativo 38/85); Parecer Normativo 30 CST, de (DO-U de ); 12

; Decreto 6.")

13 Parecer Normativo 127 CST, de (DO-U de ); Parecer Normativo 216 CST, de (DO-U de ); Parecer Normativo 492 CST, de (DO-U de ); Parecer Normativo 500 CST, de (DO-U de ); Perguntas & Respostas DIPJ 2010 RFB Capítulo VII Questões 037 a 039. Parametrização Parâmetro 116: Acesso: INVRETRO. Conteúdos 1: Opção 1= Inventário Retroativo com base na data de processamento. Opção 2 = Inventário Retroativo com base nas informações do gerencial. Opção 3 = Inventário Retroativo com base na data da agenda. Trata-se do TIPO DE INVENTÁRIO RETROATIVO. Tem como opções 1,2 ou 3. Caso não exista a procedure setará a variável como 0 (zero). É considerado se a opção, RETROATIVO, tiver sido assinalada pelo usuário. Portanto só é considerado se o inventário for RETROATIVO. Setado como 2, os dados do inventário terão origem no GERENCIAL. Qualquer valor diferente de 2, os dados terão origem no FISCAL e ESTOQUE, sendo que esta é a maioria dos casos. Quando for diferente de 2 (origem de dados no FISCAL e ESTOQUE): Se for igual a 1, a data do processamento no fiscal = data digitada no menu, será considerada para a carga de dados. Qualquer valor diferente de 1, a data da agenda no fiscal = data digitada no menu, será considerada para a carga de dados. Parâmetro 10: Acesso: INVNOMCONT. Conteúdo: Nome. Descrição: Nome do contador. Acesso: INVCRCCONT. Conteúdo: CRC. Descrição: CRC do contador. 13

.")

14 Painel de Parâmetros do Inventário Contábil Campos de tela: Box Sentença Parâmetro Tipo de Inventário Retroativo Pela data da agenda. 116 INVRETRO S - Sim N Não Pela data do processamento. Agendas de Quebra/Sobra Estoque Zero / Agendas de Transferência Usa a posição do gerencial. Entrada. Saída. Limpa Estoque Zero. Agendas de Transferência Selecionadas por Conta. 10 ENTRADA 10 SAIDA 116 INVESTZERO 45 TRANSCONTA Permite a consulta à tabela de agendas para os parâmetros Entrada e Saída. Os campos Entrada e Saída não são editáveis, seus conteúdos são apenas apresentados. S - Sim N Não Estoque em Trânsito Origem / Destino ESTQTRANSI O Origem D - Destino Qtd Dias para Trânsito. 45 DIASTRANSI Número de dias. Grava Notas de Trânsito. 45 NFINVTRANS S - Sim N Não Estoque em Trânsito para Origem e Destino são Iguais. 45 ESTTRAODIG S - Sim N Não Atualiza custo quando estoque em Trânsito para Destino. 45 INVCALCUSD S - Sim N Não Próximo Número de Inventário 117 NUMEROINV Calculado automaticamente pelo processo. Neste campo é permitida a edição. 14

15 Retorno da Alíquota (OBS) Qtd de Dias para Tributação. 45 DIASALQINV Número de dias. Contas Transitórias Débito Entrada. Crédito Entrada. Débito Saída. Crédito Saída. 116 CTATRANSDE 116 CTATRANSCE 116 CTATRANSDS 116 CTATRANSCS Permite consulta a tabela de contas contábeis para os parâmetros Contas a débitos e a crédito para entradas e saídas. Não é possível edição. O usuário deve acessar a tabela de contas contábeis para trazer a informação. Substituição (RATE) Marca Produtos de Substituição. 10 NAORATSUBS S - Sim N Não Último Saldo Atualizado (SALD) Data. 116 DTAULTINVC Agendas para Estoque de Terceiros (SALD) Relatório de Inventário (RIP7) Produtos Próprios. Produtos de Terceiros. F10 - Excluir Nome do Contador. CRC do Contador. 116 AGESTQ1### 116 AGESTQ2### (### = Agenda) 10 INVNOMCONT 10 INVCRCCONT Permite consulta a tabela de agendas e grava, no respectivo parâmetro, para Estoque Próprios ou Estoques de Terceiros. Descrição do processo VCTGINVC Inventário Contábil 15

Relatório de Inventário (RIP7) Produtos Próprios. Produtos de Terceiros. F10 - Excluir Nome do Contador. CRC do Contador.")

16 Informe o código da filial, o nome (descrição) e a data para geração do Inventário Contábil. Confirme. O programa vai verificar as pendências (pedidos pendentes) existentes no Faturamento, Televendas, Distribuição e Atendimento. Caso haja alguma pendência, o sistema abre uma tela informando a quantidade para cada um dos módulos mencionados acima e solicita CONFIRMAÇÃO. Solicitação de processamento do inventário contábil com opção Observações ICMS marcada: NOTA: A opção Observações ICMS processa a seleção das alíquotas do ICMS, PIS e COFINS de cada item, gravando estes dados na tabela principal do processo de inventário contábil. Este processamento demanda tempo, uma vez que acessa as maiores tabelas do sistema em termos de volume de dados. Caso o inventário contábil, que será processado, seja somente de congelamento, pode-se não marcar a opção Observações ICMS. No VCTRRIP7, programa que gera o Relatório de Inventário, esta atualização está disponível, sendo que ao informar o número do inventário, o programa verifica se o processamento ocorreu no VCTGINVC, possibilitando que o usuário decida por sua execução. As telas relativas a estes procedimentos estão na sequência deste manual. 16

17 O sistema emite uma mensagem na tela, informando o número do novo inventário gerado. Neste exemplo: Inventário Contábil número 217 gerado. 17

18 Logs gerados no processamento: Registro de Inventário Modelo P7 - VCTRRIP 18

19 Informe: O número do inventário Contábil gerado. A data do inventário. Informe se o relatório deve conter o rateio entre filiais ou não. Informe o tipo de custo para o cálculo. Informe o tipo de impressão para o relatório. Informe se o relatório deverá trazer as informações de forma: 0 = Estoque próprio. 1 = Estoque próprio em poder de terceiros. 2 = Estoque de terceiros em meu poder. Consolidado por empresas. Termos. Acumula Valores. Totais por seção. Página por seção. Observação ICMS. Margem (determina o número de posições que se deseja deslocar a margem esquerda do relatório para a direita, evitando que se perca algum dado na hora da encadernação). Botões: Marcar. Desmarcar. Inverter. 19

20 Solicitação de impressão para o inventário contábil 217 com opção Observações ICMS desmarcada: Relatório de inventário gerado: 20

apresentadas no relatório:")

21 Solicitação de impressão para o inventário contábil 217 com opção Observações ICMS marcada: Colunas ICMS, PIS e COFINS (Observações ICMS) apresentadas no relatório: 21

22 Solicitação de processamento do inventário contábil com opção Observações ICMS desmarcada: 22

23 Confirmação de processamento: Inventário contábil número 218 gerado: Log gerado no processo: Solicitação de impressão do RI P7. Na geração do inventário contábil 218, NÂO foi marcada a opção Observações ICMS. 23

.")

24 Ao marcar a opção Observações ICMS, o programa apresenta o questionamento em destaque, cabendo ao usuário a decisão. Este questionamento acontece em função do programa verificar que a opção Observações ICMS não foi marcada na geração do inventário contábil (VCTGINVC). Este processo pode demandar tempo, em função do acesso que o mesmo faz às bases de dados mais populosas do sistema. Optando pelo SIM à questão apresentada o processo de seleção é realizado: 24

25 Relatório gerado com as colunas de ICMS, PIS e COFINS: Geração do RI P7 com a opção Observações ICMS desmarcada: 25

26 Relatório gerado sem as colunas ICMS, PIS e COFINS (Observações ICMS): Estoque de terceiros Objetivo Processo de controle de Estoque de Terceiros. Manter e tratar o estoque de terceiros, para emissão e envio no SPED. Manutenção de Terceiros Consulta de Saldos - VCTMSLDI O Inventário de Terceiros foi criado para: A manutenção dos saldos de estoques de produtos próprios em poder de terceiros (Movimento 1). A manutenção dos saldos de produtos de terceiros em meu poder (Movimento 2). Estes saldos são criados com base nas movimentações dos itens, cujas agendas devem estar parametrizadas no cadastro de parâmetros, como segue: Parâmetro 116: Acesso: AGESTQ1aaa (onde [aaa] é o código da agenda). Conteúdo: (sem conteúdo). Descrição: Trata as agendas de produtos próprios. Acesso: AGESTQ2aaa (onde [aaa] é o código da agenda). Conteúdo: (sem conteúdo). Descrição: Trata as agendas dos produtos de terceiros. 26

![Parametrização das Agendas de terceiros É necessário cadastrar as agendas que farão as movimentações do estoque de terceiros, seguindo um padrão definido: [AGESTQaaa] onde [aaa] é o código da agenda.](/docs-images/25/5010279/images/27-0.png "O código das agendas deverá ser formatado com três dígitos, se necessário colocando zeros a esquerda, conforme a imagem abaixo: A transação de manutenção permite inclusão, alteração e exclusão dos")

27 Parametrização das Agendas de terceiros É necessário cadastrar as agendas que farão as movimentações do estoque de terceiros, seguindo um padrão definido: [AGESTQaaa] onde [aaa] é o código da agenda. O código das agendas deverá ser formatado com três dígitos, se necessário colocando zeros a esquerda, conforme a imagem abaixo: A transação de manutenção permite inclusão, alteração e exclusão dos movimentos, causando alterações nos saldos dos produtos. A função de congelamento do saldo inibe as alterações anteriores ao último dia marcado, garantindo que o saldo não seja alterado. Este processo, visa o tratamento do registro H do SPED e o registro de inventário. No registro de inventário, é possível listar os estoques próprios e os saldos dos produtos de ou em terceiros. Foi incluída uma opção de resumo que lista, por filial os valores de cada tipo de inventário. Neste relatório, o valor do estoque em trânsito já está incluído no inventário normal e está apenas em destaque no relatório. Cadastrar os parâmetros para indicar quais agendas que tratam os movimentos 1 (estoque próprio em poder de terceiros) e 2 (estoque de terceiros em meu poder). 27

28 Manutenção de terceiros - VCTMSLDI Função ShF9 Importando os movimentos: 28

29 Importação dos movimentos efetuados com sucesso: Função ShF9 Dados carregados após a importação dos movimentos: 29

30 Função F8 Movimentação Incluindo um registro nos movimentos de terceiros e recalculando o saldo: Concluído o recálculo de saldo: 30

31 Item incluído com sucesso: Alteração do item inserido: 31

32 Efetuando a alteração sem o recálculo, durante todos os ajustes em tela: Alteração do item: 32

33 Aviso de movimentos pendentes de recálculo, ao sair do aplicativo com F3: Conclusão do recálculo antes de retornar para o aplicativo principal: 33

34 Movimentação já contabilizada na tela principal, após pressionar a função ShF9: Excluindo a movimentação inserida e alterada sem efetuar o recálculo durante a exclusão: 34

35 Registro de movimentação excluído: Retornando para a tela principal, sem recalcular os saldos excluídos: 35

36 Função ShF7 Recálculo dos saldos para abater o valor excluído na movimentação: Recálculo concluído e valor de entrada removido no registro de saldo destacado: 36

37 Função ShF6 Data congelada para início de importação dos movimentos: Função F9 Impressão dos dados consultados na grade: 37

38 Relatório exibindo os dados consultados na grade do aplicativo principal: Geração do Inventário 38

39 Registro de inventário 0 - Estoque próprio: Registro de inventário 1 - Estoque próprio em poder de terceiros: 39

40 Registro de inventário 2 - Estoque de terceiros em meu poder: Total do inventário: ,43 Resumo de inventário: 40

41 Geração do SPED SPED Gerado: 41

42 SPED - Registro H: Total do inventário: ,43 42

RMS Software S.A. - Uma empresa TOTVS. 11 2699-0008 www.rms.com.br

GIA 73 SP RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este documento

GIA 73 SP RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este documento

TROCA E DEVOLUÇÃO E CLIENTES

TROCA E DEVOLUÇÃO E CLIENTES RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

TROCA E DEVOLUÇÃO E CLIENTES RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

ÍNDICE. GERAÇÃO FCONT CTB VERSÃO 1.1 - RMS Software S.A. - Uma empresa TOTVS. Todos Direitos Reservados.

GERAÇÃO FCONT CTB RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

GERAÇÃO FCONT CTB RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

SPED CONTÁBIL CONTABILIDADE NOVA

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

GUIA RÁPIDO MANIFESTO DO DESTINATÁRIO

GUIA RÁPIDO MANIFESTO DO DESTINATÁRIO RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

GUIA RÁPIDO MANIFESTO DO DESTINATÁRIO RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

RMS Software S.A. - Uma empresa TOTVS. 11 2699-0008 www.rms.com.br

ESTQFLPAI RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este documento

ESTQFLPAI RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este documento

RMS Software S.A. - Uma empresa TOTVS. 11 2699-0008 www.rms.com.br

PRODUTO 600 RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este

PRODUTO 600 RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ABCFARMA Sistema Nacional de Gerenciamento de produtos Controlado SNGPC

ABCFARMA Sistema Nacional de Gerenciamento de produtos Controlado SNGPC RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de

ABCFARMA Sistema Nacional de Gerenciamento de produtos Controlado SNGPC RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de

LIMITE DE RETENÇÃO NO CONTAS A PAGAR

LIMITE DE RETENÇÃO NO CONTAS A PAGAR RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

LIMITE DE RETENÇÃO NO CONTAS A PAGAR RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

RMS Software S.A. - Uma empresa TOTVS. 11 2699-0008 www.rms.com.br

GARANTIA ESTENDIDA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

GARANTIA ESTENDIDA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

CONTROLE DE CONTRATOS

CONTROLE DE CONTRATOS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

CONTROLE DE CONTRATOS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

NOTA FISCAL PAULISTA

NOTA FISCAL PAULISTA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

NOTA FISCAL PAULISTA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

RMS Software S.A. - Uma empresa TOTVS. 11 2699-0008 www.rms.com.br

GESTÃO DE ETIQUETAS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

GESTÃO DE ETIQUETAS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

Legislação Tributária Estadual do Estado de São Paulo LIVROS FISCAIS

1 LIVROS FISCAIS I - MODELOS (art. 213) 1. Registro de Entradas, modelo 1; 2. Registro de Entradas, modelo 1-A; 3. Registro de Saídas, modelo 2; 4. Registro de Saídas, modelo 2-A; 5. Registro de Controle

1 LIVROS FISCAIS I - MODELOS (art. 213) 1. Registro de Entradas, modelo 1; 2. Registro de Entradas, modelo 1-A; 3. Registro de Saídas, modelo 2; 4. Registro de Saídas, modelo 2-A; 5. Registro de Controle

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

ESTOQUE DE PRODUTOS EM UNIDADE

ESTOQUE DE PRODUTOS EM UNIDADE RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

ESTOQUE DE PRODUTOS EM UNIDADE RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

PORTAL B2B USUÁRIO FORNECEDOR

PORTAL B2B USUÁRIO FORNECEDOR RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

PORTAL B2B USUÁRIO FORNECEDOR RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

IMPORTAÇÃO DE VENDAS

IMPORTAÇÃO DE VENDAS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

IMPORTAÇÃO DE VENDAS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

Nesta matéria vamos tratar dos prazos de prescrição para a guarda de documentos contábeis, declarações acessórias e dos tributos federais pagos.

GUARDA DE DOCUMENTOS E LIVROS Prazos de Prescrição 1. Introdução Com a chegada do novo ano, as empresas têm a necessidade de guardar os documentos fiscais de períodos anteriores e com eles vêm dúvidas

GUARDA DE DOCUMENTOS E LIVROS Prazos de Prescrição 1. Introdução Com a chegada do novo ano, as empresas têm a necessidade de guardar os documentos fiscais de períodos anteriores e com eles vêm dúvidas

IN86 GERAÇÃO DE ARQUIVO RECEITA FEDERAL

IN86 GERAÇÃO DE ARQUIVO RECEITA FEDERAL RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

IN86 GERAÇÃO DE ARQUIVO RECEITA FEDERAL RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

GERAÇÃO DE EVIDÊNCIAS PARA ABERTURA DE CHAMADO

GERAÇÃO DE EVIDÊNCIAS PARA ABERTURA DE CHAMADO RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o

GERAÇÃO DE EVIDÊNCIAS PARA ABERTURA DE CHAMADO RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Guia Rápido Vendas Assistidas Caixa - VATCAIXA

Guia Rápido Vendas Assistidas Caixa - VATCAIXA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o

Guia Rápido Vendas Assistidas Caixa - VATCAIXA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o

Fluxograma - Configuração EFD Contribuições (Lucro Presumido)

") Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

NOTA FISCAL ELETRÔNICA

NOTA FISCAL ELETRÔNICA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

NOTA FISCAL ELETRÔNICA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

RMS Software S.A. - Uma empresa TOTVS. 11 2699-0008 www.rms.com.br

PRESTAÇÃO DE CONTAS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

PRESTAÇÃO DE CONTAS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

GUIA RÁPIDO CRM CUSTÓDIA DE CHEQUES

GUIA RÁPIDO CRM CUSTÓDIA DE CHEQUES RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

GUIA RÁPIDO CRM CUSTÓDIA DE CHEQUES RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

RMS Software S.A. - Uma empresa TOTVS. 11 2699-0008 www.rms.com.br

FLASH DE VENDAS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

FLASH DE VENDAS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

GUIA RÁPIDO CRM UTILIZAÇÃO DE CARTÃO OU VALE PRESENTE

GUIA RÁPIDO CRM UTILIZAÇÃO DE CARTÃO OU VALE PRESENTE RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa

GUIA RÁPIDO CRM UTILIZAÇÃO DE CARTÃO OU VALE PRESENTE RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

COTAÇÃO DE COMPRAS COM COTAÇÃO WEB

COTAÇÃO DE COMPRAS COM COTAÇÃO WEB RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

COTAÇÃO DE COMPRAS COM COTAÇÃO WEB RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

Manual. EFD Contribuições

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

PARAMETRIZAÇÃO RMS RETAIL X LOJA ELETRÔNICA

PARAMETRIZAÇÃO RMS RETAIL X LOJA ELETRÔNICA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

PARAMETRIZAÇÃO RMS RETAIL X LOJA ELETRÔNICA RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

Gerar EFD Contribuições Lucro Presumido

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

MANIFESTO DE DOCUMENTOS FISCAIS ELETRÔNICOS MDF - E

MANIFESTO DE DOCUMENTOS FISCAIS ELETRÔNICOS MDF - E RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para

MANIFESTO DE DOCUMENTOS FISCAIS ELETRÔNICOS MDF - E RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É?

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É? A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É? A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse

RMS Software S.A. - Uma empresa TOTVS. 11 2699-0008 www.rms.com.br

COMPRAS FLV RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este

COMPRAS FLV RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este

SPED Contábil - Versão 2.0

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

( RIPI/2010, art. 43, VII, art. 190, II, art. 191 e art. 497, e RICMS-SP/2000 - Decreto nº 45.490/2000 )

") ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

MANUTENÇÃO DE AGRUPAMENTOS FISCAIS TARE

MANUTENÇÃO DE AGRUPAMENTOS FISCAIS TARE RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

MANUTENÇÃO DE AGRUPAMENTOS FISCAIS TARE RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

Configuração de Acumuladores

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. SFAutomatus X Controle de Estoque X SFContábil. Obrigação de Avaliar os Estoques

SFAutomatus X Controle de Estoque X SFContábil Legislação Aplicada Obrigação de Avaliar os Estoques Empresas Tributadas com Base no Lucro Real As pessoas jurídicas submetidas à tributação com base no lucro

SFAutomatus X Controle de Estoque X SFContábil Legislação Aplicada Obrigação de Avaliar os Estoques Empresas Tributadas com Base no Lucro Real As pessoas jurídicas submetidas à tributação com base no lucro

RECOMENDAÇÕES MÍNIMAS PARA MONTAR A MIT044

RECOMENDAÇÕES MÍNIMAS PARA MONTAR A MIT044 RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

RECOMENDAÇÕES MÍNIMAS PARA MONTAR A MIT044 RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

Manual de Integração - E-Fiscal X Telecont

Atualizado em Maio/2008 Pág 1/36 Para integrar os dados do sistema Efiscal com o sistema Telecont, efetue os procedimentos abaixo: CADASTRO DE EMPRESAS ABA BÁSICO Acesse menu Arquivos Empresas Usuárias

Atualizado em Maio/2008 Pág 1/36 Para integrar os dados do sistema Efiscal com o sistema Telecont, efetue os procedimentos abaixo: CADASTRO DE EMPRESAS ABA BÁSICO Acesse menu Arquivos Empresas Usuárias

RMS Software S.A. - Uma empresa TOTVS. 11 2699-0008 www.rms.com.br

BOLETO BANCÁRIO RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

BOLETO BANCÁRIO RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

GUIA RÁPIDO CRÍTICA CONGELAMENTO INVENTÁRIO EMPENHO DE TROCAS

GUIA RÁPIDO CRÍTICA CONGELAMENTO INVENTÁRIO EMPENHO DE TROCAS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa

GUIA RÁPIDO CRÍTICA CONGELAMENTO INVENTÁRIO EMPENHO DE TROCAS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

COMISSÃO MISTA PARA DISCUSSÃO DA LEGISLAÇÃO DA MICRO EMPRESA E EMPRESA DE PEQUUENO PORTE

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS. Foram acrescentados os seguintes campos no Cadastro de Itens:

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL VERSÃO DO SISTEMA 3.0/2015 VERSÃO DO DOCUMENTO 1.0 Índice 1. OBJETIVO GERAL... 2 2. ACESSO AO SISTEMA AUDITOR FISCAL... 3 3. SISTEMA AUDITOR FISCAL

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL VERSÃO DO SISTEMA 3.0/2015 VERSÃO DO DOCUMENTO 1.0 Índice 1. OBJETIVO GERAL... 2 2. ACESSO AO SISTEMA AUDITOR FISCAL... 3 3. SISTEMA AUDITOR FISCAL

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA SPED FISCAL REGRAS GERAIS

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

RMS Software S.A. - Uma empresa TOTVS. 11 2699-0008 www.rms.com.br

CRÉDITOS ICMS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este

CRÉDITOS ICMS RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

VENDASWEB IMPLANTAÇÃO E CONFIGURAÇÃO

VENDASWEB IMPLANTAÇÃO E CONFIGURAÇÃO RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

VENDASWEB IMPLANTAÇÃO E CONFIGURAÇÃO RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos. ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos Nas relações de comércio é muito comum, por motivos como mercadoria em desacordo com o pedido, qualidade insatisfatória, não observância de

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos Nas relações de comércio é muito comum, por motivos como mercadoria em desacordo com o pedido, qualidade insatisfatória, não observância de

Manual Ciaf NFC-e Gratuito. Cadastro de Clientes 2 Cadastro de Produtos 4 Caixa Diário 9 Cadastro de formas de Pagamento NFCe 13 Emissão NFC-e 17

Manual Ciaf NFC-e Gratuito Cadastro de Clientes 2 Cadastro de Produtos 4 Caixa Diário 9 Cadastro de formas de Pagamento NFCe 13 Emissão NFC-e 17 1 Cadastro de Clientes Nesta opção iremos armazenar no sistema

Manual Ciaf NFC-e Gratuito Cadastro de Clientes 2 Cadastro de Produtos 4 Caixa Diário 9 Cadastro de formas de Pagamento NFCe 13 Emissão NFC-e 17 1 Cadastro de Clientes Nesta opção iremos armazenar no sistema

RMS Software S.A. - Uma empresa TOTVS. 11 2699-0008 www.rms.com.br

ESTOQUE ONLINE RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este

ESTOQUE ONLINE RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este

Manual do Sistema para plificada do Crédito Acumulado. GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

Opção pelo Simples Nacional 2015-26/12/2014. Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional.