Disciplina: Economia Para Engenharia Elétrica (TE142) Cap. III AVALIAÇÃO DE PROJETOS E NEGÓCIOS Capítulo III.a. Depreciação do Ativo Imobilizado

|

|

|

- Sabina Oliveira Bonilha

- 6 Há anos

- Visualizações:

Transcrição

Cap. III AVALIAÇÃO DE PROJETOS E NEGÓCIOS Capítulo III.a. Depreciação do Ativo Imobilizado")

1 Universidade Federal de Paraná Setor de Tecnologia Departamento de Engenharia Elétrica Disciplina: Economia Para Engenharia Elétrica (TE142) Cap. III AVALIAÇÃO DE PROJETOS E NEGÓCIOS Capítulo III.a. Depreciação do Ativo Imobilizado

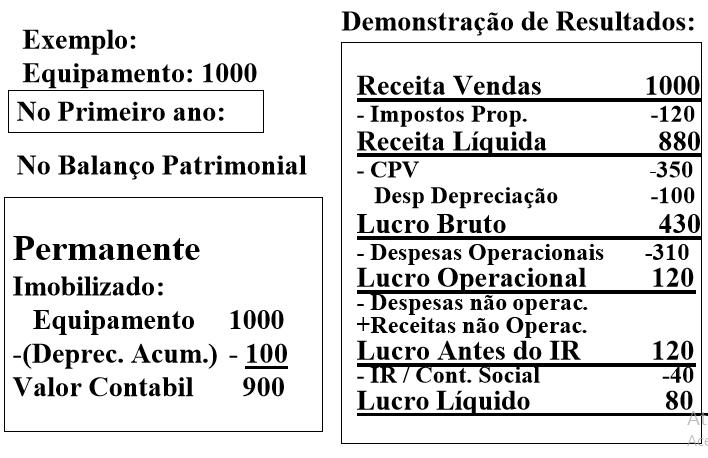

2 Introdução Para avaliação de Projetos e Negócios é necessário: Projetar Demonstração de resultados Projetar Fluxo de Caixa Conhecer conceitos de Custos Utilizar conceitos de Depreciação Utilizar conceitos de Impostos proporcionais à receita e ao lucro, como IRPJ e CSL

3 Balanço Patrimonial ATIVOS: &feature=related PASSIVO: &feature=related Patrimônio Liquido &feature=related

4

5 Ativo Imobilizado O Ativo Imobilizado é um subgrupo do Ativo Permanente que por sua vez é localizado no Ativo de uma empresa. O Ativo Imobilizado é registrado na contabilidade de uma companhia através de seu custo de aquisição. Este custo pode ser tanto aquele pago pelo ativo, quanto o seu custo de fabricação ou construção.

6 Principais Grupos de Contas do Ativo Imobilizado Os bens que compõem o Ativo Imobilizado podem ser, quanto à existência, de dois tipos: Bens tangíveis Terrenos Edificações Máquinas e Equipamentos Veículos Móveis e Utensílios Ferramentas Bens intangíveis Patentes Marcas de Indústria e de Comércio Direitos de uso de processo (Know-How) Direitos de Publicação Direitos de Exploração e Extração

7 Contabilidade da Depreciação No Balanço Patrimonial os elementos do Ativo Imobilizado serão registrados pelo custo de aquisição, deduzido o saldo da respectiva conta de depreciação, amortização ou exaustão As depreciações vão sendo registradas a cada ano em contas específicas acumuladoras de saldo e em contrapartida esses valores serão computados como custo ou despesa operacional, em cada exercício social Quando o bem chega a 100% de depreciação e ainda existir fisicamente (caso normal nas empresas) deixa de ser depreciado.

8 Contabilidade da Depreciação Exemplos de Bens Sujeitos à Depreciação Prédios e Edificações Veículos Máquinas e Equipamentos Móveis e Utensílios Ferramentas Exemplos de Bens não Sujeitos à Depreciação Terrenos Antiguidades Obras de arte Os motivos mais frequentes para a baixa do Ativo Imobilizado são a venda ou a cessação de utilidade para a companhia. Em qualquer dos casos, é necessário que o valor do bem baixado seja retirado contabilmente dos registros da empresa.

9

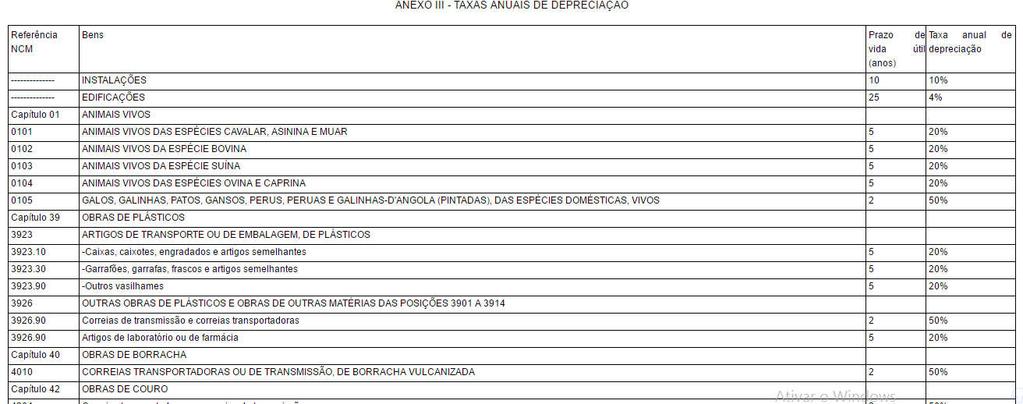

10 Contabilidade da Depreciação Atualmente, são as seguintes as taxas limites de depreciação anual, fixadas pela Secretaria da Receita federal (tabela resumida): ta/link.action?idato=81268&visao=compilado Estas taxas são as cargas máximas de depreciação anual, permitidas pelo governo. Obedecidos estes limites, a legislação brasileira permite que qualquer método de depreciação seja utilizado.

11

12 Contabilidade da Depreciação Para bens usados a taxa de depreciação será fixada tendo em vista o maior dos seguintes prazos: 1. Metade da vida útil admissível para o bem novo ou 2. Restante da vida útil, considerada em relação à primeira instalação. Desde que comprovada a atividade operacional dos equipamentos fixos em mais de um turno de trabalho (8 hs/dia), poderá ser aplicado um coeficiente de aceleração sobre a taxa de depreciação normal, visando reduzir a vida contábil do ativo. Coeficientes de Depreciação Acelerada: 1 turno de 8 hs/dia: 1,0 2 turnos de 8 hs/dia 1,5 3 turnos de 8 hs/dia 2,0 A legislação prevê, ainda, para bens que operam em condições ambientais desfavoráveis, a possibilidade do uso de taxas maiores, mediante solicitação corroborada por laudo técnico emitido pelo Instituto Nacional de Tecnologia

13

14

15

16

17

18

CONTABILIDADE COMERCIAL E SOCIETÁRIA

CONTABILIDADE COMERCIAL E SOCIETÁRIA Contabilidade Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização e Exaustão. IMOBILIZADO (Tangíveis e Intangíveis) Bens, de caráter

CONTABILIDADE COMERCIAL E SOCIETÁRIA Contabilidade Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização e Exaustão. IMOBILIZADO (Tangíveis e Intangíveis) Bens, de caráter

PROCESSOS DE AJUSTES

AULA 11: PROCESSOS DE AJUSTES Disciplina: Contabilidade introdutória Professor: Thaiseany de Freitas Rêgo Mossoró-RN 2017 1 JUSTES Deve ser realizado ao final de cada mês Regime de competência Fato gerador

AULA 11: PROCESSOS DE AJUSTES Disciplina: Contabilidade introdutória Professor: Thaiseany de Freitas Rêgo Mossoró-RN 2017 1 JUSTES Deve ser realizado ao final de cada mês Regime de competência Fato gerador

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Aula 10. Características do Ativo Imobilizado:

Conceitos Aula 10 Andréa Aparecida da Costa Mineiro Cap. 08 20-06-2009 Ativo Imobilizado: Parcela do ativo composta de bens destinados ao uso e não à venda. Servem em geral a vários ciclos operacionais

Conceitos Aula 10 Andréa Aparecida da Costa Mineiro Cap. 08 20-06-2009 Ativo Imobilizado: Parcela do ativo composta de bens destinados ao uso e não à venda. Servem em geral a vários ciclos operacionais

CONTABILIDADE GERAL. Balanço Patrimonial. Critério de avaliação dos elementos patrimoniais Lei 6.404/76 Parte 2. Valter Ferreira

CONTABILIDADE GERAL Balanço Patrimonial Parte 2 Valter Ferreira VIII os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver

CONTABILIDADE GERAL Balanço Patrimonial Parte 2 Valter Ferreira VIII os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver

CONTABILIDADE GERAL. Legislação. Regulamento do Imposto de Renda RIR Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves A pessoa jurídica, além dos livros de contabilidade previstos em leis e regulamentos, deverá possuir os seguintes livros fiscais: I - para registro de

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves A pessoa jurídica, além dos livros de contabilidade previstos em leis e regulamentos, deverá possuir os seguintes livros fiscais: I - para registro de

Contabilidade Geral Carreiras Fiscais DEPRECIAÇÃO. AMORTIZAÇÃO E EXAUSTÃO. Gustavo Muzy DEPRECIAÇÃO

Contabilidade Geral Carreiras Fiscais DEPRECIAÇÃO. AMORTIZAÇÃO E EXAUSTÃO. Gustavo Muzy CONCEITO. DEPRECIAÇÃO A depreciação corresponde a uma estimativa da perda de valor de bens do ativo imobilizado,

Contabilidade Geral Carreiras Fiscais DEPRECIAÇÃO. AMORTIZAÇÃO E EXAUSTÃO. Gustavo Muzy CONCEITO. DEPRECIAÇÃO A depreciação corresponde a uma estimativa da perda de valor de bens do ativo imobilizado,

ATIVIDADES DE REVISÃO CONTABILIDADE II:

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

RECEITAS E DESPESAS ANTECIPADAS. OPERAÇÕES COM SEGUROS. DEPRECIAÇÃO.

Contabilidade Carreiras Policiais RECEITAS E DESPESAS ANTECIPADAS. OPERAÇÕES COM SEGUROS. DEPRECIAÇÃO. Gustavo Muzy RECEITAS E DESPESAS ANTECIPADAS As receitas e despesas antecipadas, também chamadas de

Contabilidade Carreiras Policiais RECEITAS E DESPESAS ANTECIPADAS. OPERAÇÕES COM SEGUROS. DEPRECIAÇÃO. Gustavo Muzy RECEITAS E DESPESAS ANTECIPADAS As receitas e despesas antecipadas, também chamadas de

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Ajustes CPCs Regulatório

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Ajustes CPCs Regulatório

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.9 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Conteúdo Item DISPOSIÇÕES GERAIS 1 OBJETIVOS E

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.9 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Conteúdo Item DISPOSIÇÕES GERAIS 1 OBJETIVOS E

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

DEPRECIAÇÃO

1 de 6 31/01/2015 14:53 DEPRECIAÇÃO Depreciação é a alocação sistemática do valor depreciável de um ativo ao longo da sua vida útil (NBC T 19.1 - Ativo Imobilizado), ou seja, o registro da redução do valor

1 de 6 31/01/2015 14:53 DEPRECIAÇÃO Depreciação é a alocação sistemática do valor depreciável de um ativo ao longo da sua vida útil (NBC T 19.1 - Ativo Imobilizado), ou seja, o registro da redução do valor

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

Avaliação de Projetos e

www.iem.efei.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iem.efei.br/edson 26 Introdução Para avaliação de Projetos e Negócios é necessário: Projetar Demonstração

www.iem.efei.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iem.efei.br/edson 26 Introdução Para avaliação de Projetos e Negócios é necessário: Projetar Demonstração

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO. APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel REGISTRO CONTÁBIL: CUSTO X VALOR JUSTO REGISTRO CONTÁBIL Regra

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel REGISTRO CONTÁBIL: CUSTO X VALOR JUSTO REGISTRO CONTÁBIL Regra

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 São Gotardo Transmissora de Energia S.A. Balanços Patrimoniais Regulatório

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 São Gotardo Transmissora de Energia S.A. Balanços Patrimoniais Regulatório

ATIVO Nota PASSIVO Nota

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Demonstrações Financeiras

Demonstrações Financeiras 75º edição 1 de Abril de 214 à 31 de março de 215 Ativos Ativos circulante Caixa Títulos a receber Contas a receber mobiliários Produtos Materia-Prima Trabalhos em processo Outros

Demonstrações Financeiras 75º edição 1 de Abril de 214 à 31 de março de 215 Ativos Ativos circulante Caixa Títulos a receber Contas a receber mobiliários Produtos Materia-Prima Trabalhos em processo Outros

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP. Fornecedores Banco Conta Movimento. Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstrações Financeiras

Demonstrações Financeiras 75º edição 1 de Abril de 214 à 31 de março de 215 Balanço Anual Ativos Ativos circulante Caixa Títulos a receber Contas a receber mobiliários Produtos Materia-Prima Trabalhos

Demonstrações Financeiras 75º edição 1 de Abril de 214 à 31 de março de 215 Balanço Anual Ativos Ativos circulante Caixa Títulos a receber Contas a receber mobiliários Produtos Materia-Prima Trabalhos

AQUISIÇÃO DO IMOBILIZADO

ATIVO IMOBILIZADO Ativo imobilizado é o item tangível que: É mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e se espera utilizar

ATIVO IMOBILIZADO Ativo imobilizado é o item tangível que: É mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e se espera utilizar

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.136/08 Aprova a NBC T 16.9 Depreciação, Amortização e Exaustão. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização

RESOLUÇÃO CFC Nº. 1.136/08 Aprova a NBC T 16.9 Depreciação, Amortização e Exaustão. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

Características. P A S S I V O Origem dos recursos aplicados no Ativo

Balanço Patrimonial conteúdo - características aplicação de recursos - Ativo origem de recursos - Passivo estrutura geral estrutura do Ativo estrutura do Passivo Características Principal demonstrativo

Balanço Patrimonial conteúdo - características aplicação de recursos - Ativo origem de recursos - Passivo estrutura geral estrutura do Ativo estrutura do Passivo Características Principal demonstrativo

ITR - Informações Trimestrais - 31/03/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10 ATIVOS CIRCULANTES PASSIVOS CIRCULANTES

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10 ATIVOS CIRCULANTES PASSIVOS CIRCULANTES

EÓLICA SERRA DAS VACAS HOLDING II S.A. BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Em milhares de reais - R$) Nota Controladora Consolidado Nota Controladora Consolidado ATIVOS explicativa

EÓLICA SERRA DAS VACAS HOLDING II S.A. BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Em milhares de reais - R$) Nota Controladora Consolidado Nota Controladora Consolidado ATIVOS explicativa

Unidade I CONTABILIDADE INTERMEDIÁRIA. Prof. Carlos Barretto

Unidade I CONTABILIDADE INTERMEDIÁRIA Prof. Carlos Barretto Objetivo Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: enfatizar a consciência

Unidade I CONTABILIDADE INTERMEDIÁRIA Prof. Carlos Barretto Objetivo Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: enfatizar a consciência

CONTABILIDADE GERAL. Demonstrações Contábeis. Balanço Patrimonial Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

CONTABILIDADE GERAL Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves A Lei 6.404/76 com suas alterações, a partir do seu artigo 178, define o Balanço Patrimonial, bem como estabelece

Lista CPC 23 Exercício 1

Lista CPC 23 Exercício 1 Em 1º de janeiro de 2008 a Cia Byte adquiriu equipamentos pesados por $ 400.000. Na data da instalação, estimou-se que a máquina teria uma vida útil de 10 anos e um valor residual

Lista CPC 23 Exercício 1 Em 1º de janeiro de 2008 a Cia Byte adquiriu equipamentos pesados por $ 400.000. Na data da instalação, estimou-se que a máquina teria uma vida útil de 10 anos e um valor residual

CUSTOS E OPERAÇÕES CONTÁBEIS: ATIVO IMOBILIZADO

CUSTOS E OPERAÇÕES CONTÁBEIS: ATIVO IMOBILIZADO Prof. Eduardo & Prof. Flavio efpsouza@yahoo.com.br "Nada é permanente, exceto a mudança." Heráclito "Use filtro solar!" Prof. Edu Ativo imobilizado Ativo

CUSTOS E OPERAÇÕES CONTÁBEIS: ATIVO IMOBILIZADO Prof. Eduardo & Prof. Flavio efpsouza@yahoo.com.br "Nada é permanente, exceto a mudança." Heráclito "Use filtro solar!" Prof. Edu Ativo imobilizado Ativo

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 7

Exercício Nº 7 1 Exercício Nº 7 - Legislação societária Caixa Terrenos Capital 55.000 40.000 (2) 180.000 120.000 (1) 60.000 30.000 (3) (6) 40.000 60.000 (1) (7) 30.000 180.000 115.000 70.000 250.000 45.000

Exercício Nº 7 1 Exercício Nº 7 - Legislação societária Caixa Terrenos Capital 55.000 40.000 (2) 180.000 120.000 (1) 60.000 30.000 (3) (6) 40.000 60.000 (1) (7) 30.000 180.000 115.000 70.000 250.000 45.000

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 MUXFELDT MARIN E CIA LTDA CNPJ: 97.578.090/0001-34 INSCR. ESTADUAL: 138/0018320 Rua do Comércio, 1420 Centro Fone

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 MUXFELDT MARIN E CIA LTDA CNPJ: 97.578.090/0001-34 INSCR. ESTADUAL: 138/0018320 Rua do Comércio, 1420 Centro Fone

Concessionária: COMPANHIA PAULISTA DE FORÇA E LUZ

Concessionária: COMPANHIA PAULISTA DE FORÇA E LUZ Balanços patrimoniais societário e regulatório em 31 de dezembro de 2014 e 2013 (Em milhares de reais) ATIVO Circulante Societário Regulatória Regulatório

Concessionária: COMPANHIA PAULISTA DE FORÇA E LUZ Balanços patrimoniais societário e regulatório em 31 de dezembro de 2014 e 2013 (Em milhares de reais) ATIVO Circulante Societário Regulatória Regulatório

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

ESTUDO SOBRE O PATRIMÔNIO

AULA 10: ESTUDO SOBRE O PATRIMÔNIO Disciplina: Contabilidade introdutória Professor: Thaiseany de Freitas Rêgo Mossoró-RN 2017 1 CONCEITO DE PATRIMÔNIO Conjunto de bens pertencentes a uma pessoa ou a uma

AULA 10: ESTUDO SOBRE O PATRIMÔNIO Disciplina: Contabilidade introdutória Professor: Thaiseany de Freitas Rêgo Mossoró-RN 2017 1 CONCEITO DE PATRIMÔNIO Conjunto de bens pertencentes a uma pessoa ou a uma

Contabilidade. Objeto, objetivo e finalidade. Bens. Conceito de Contabilidade. Conceitos iniciais - Ativo. Contabilidades específicas:

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

BALANÇO PATRIMONIAL MOVIMENTO COMUNITARIO DA SEARA CNPJ:

Folha 126 BALANÇO PATRIMONIAL MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de (Valores expressos em

Folha 126 BALANÇO PATRIMONIAL MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de (Valores expressos em

COPEL. Copel Geração e Transmissão S.A.

COPEL Copel Geração e Transmissão S.A. CNPJ/MF 04.370.282/0001-70 Inscrição Estadual 90.233.068-21 Subsidiária Integral da Companhia Paranaense de Energia Copel www.copel.com copel@copel.com Rua José Izidoro

COPEL Copel Geração e Transmissão S.A. CNPJ/MF 04.370.282/0001-70 Inscrição Estadual 90.233.068-21 Subsidiária Integral da Companhia Paranaense de Energia Copel www.copel.com copel@copel.com Rua José Izidoro

BALANÇO PATRIMONIAL SOCIEDADE EDUCACIONAL ARCO IRIS SEAR CNPJ:

Folha 34 BALANÇO PATRIMONIAL SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de 2009 2008 SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de

Folha 34 BALANÇO PATRIMONIAL SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de 2009 2008 SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de

Empresa de Distribuição de Energia Vale Paranapanema S.A. Demonstrações Financeiras Regulatórias em 31 de Dezembro de 2012 e 2011

Empresa de Distribuição de Energia Vale Paranapanema S.A. Demonstrações Financeiras Regulatórias em 31 de Dezembro de 2012 e 2011 EMPRESA DE DISTRIBUIÇÃO DE ENERGIA VALE PARANAPANEMA S.A. DEMONSTRAÇÕES

Empresa de Distribuição de Energia Vale Paranapanema S.A. Demonstrações Financeiras Regulatórias em 31 de Dezembro de 2012 e 2011 EMPRESA DE DISTRIBUIÇÃO DE ENERGIA VALE PARANAPANEMA S.A. DEMONSTRAÇÕES

BALANÇO PATRIMONIAL AÇÃO SOCIAL NOSSA SENHORA APARECIDA DO MANTIQUEIRA CNPJ:

Folha 59 BALANÇO PATRIMONIAL (Valores expressos em milhares de reais) ATIVO 2009 2008 PASSIVO 2009 2008 CIRCULANTE CIRCULANTE Caixa 13 2.938 Empréstimos e financiamentos Banco 3.874 6.202 Fornecedores

Folha 59 BALANÇO PATRIMONIAL (Valores expressos em milhares de reais) ATIVO 2009 2008 PASSIVO 2009 2008 CIRCULANTE CIRCULANTE Caixa 13 2.938 Empréstimos e financiamentos Banco 3.874 6.202 Fornecedores

CONTABILIDADE GERAL PARA CONCURSOS

Edição 1ª 7 8 9 8 4 8 1 9 2 3 0 5 4 CONTABILIDADE GERAL PARA CONCURSOS Errata 01 de: 21/05/2013 Correção de gabarito que ocorreu na página citada. Errata 01 Contabilidade Geral para Concursos Página 99

Edição 1ª 7 8 9 8 4 8 1 9 2 3 0 5 4 CONTABILIDADE GERAL PARA CONCURSOS Errata 01 de: 21/05/2013 Correção de gabarito que ocorreu na página citada. Errata 01 Contabilidade Geral para Concursos Página 99

CDD: 657 AC:

Fonseca, Alan Sales da. F676c Contabilidade : revisão balanço patrimonial e DRE / Alan Sales da Fonseca. Varginha, 2015. 17 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide

Fonseca, Alan Sales da. F676c Contabilidade : revisão balanço patrimonial e DRE / Alan Sales da Fonseca. Varginha, 2015. 17 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide

Atividades Práticas. 01) Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:

Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:") CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Depreciação, Amortização e Exaustão Parte 1 Prof. Cláudio Alves Depreciação: Consiste na perda do valor dos bens tangíveis de uso em função de

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Depreciação, Amortização e Exaustão Parte 1 Prof. Cláudio Alves Depreciação: Consiste na perda do valor dos bens tangíveis de uso em função de

Balanço Patrimonial - Exercicios Resolvidos

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

AES Sul Distribuidora Gaúcha de Energia S.A. Demonstrações Contábeis Regulatórias

AES Sul Distribuidora Gaúcha de Energia S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2012 e 2011 31 de dezembro de 2012 e 2011 Índice Demonstrações contábeis regulatórias Balanços patrimoniais

AES Sul Distribuidora Gaúcha de Energia S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2012 e 2011 31 de dezembro de 2012 e 2011 Índice Demonstrações contábeis regulatórias Balanços patrimoniais

Demonstrações Contábeis Consolidadas Demonstrações Contábeis Consolidadas Parecer dos Auditores Independentes Parecer dos Auditores Independentes

Demonstrações Contábeis Consolidadas Demonstrações Contábeis Consolidadas Em 31 de Dezembro de 2006 Em 31 de Dezembro de 2006 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 2006

Demonstrações Contábeis Consolidadas Demonstrações Contábeis Consolidadas Em 31 de Dezembro de 2006 Em 31 de Dezembro de 2006 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 2006

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Etapas básicas do processo

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Etapas básicas do processo

Contabilidade Pública

Contabilidade Pública Ativo Intangível / Depreciação, Amortização e Exaustão Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública ATIVO INTANGÍVEL Características do Ativo Intangível

Contabilidade Pública Ativo Intangível / Depreciação, Amortização e Exaustão Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública ATIVO INTANGÍVEL Características do Ativo Intangível

Page 1 of 6 Balanço patrimonial 11 de Maio de 2010 Em face da publicação da Lei nº 11.941/2009, DOU 1 de 28.05.2009, este procedimento foi atualizado. Tópicos atualizados: 1. Introdução; 3. Classificação

Page 1 of 6 Balanço patrimonial 11 de Maio de 2010 Em face da publicação da Lei nº 11.941/2009, DOU 1 de 28.05.2009, este procedimento foi atualizado. Tópicos atualizados: 1. Introdução; 3. Classificação

22/04/2013 ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA. Professor: Luis Guilherme Magalhães (62) DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS

DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS 1 CONCEITO Os Bens Patrimoniais, devido ao uso e pelo desgaste natural

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS 1 CONCEITO Os Bens Patrimoniais, devido ao uso e pelo desgaste natural

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

ANO XXVI ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 47/2015

ANO XXVI - 2015-3ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 47/2015 ASSUNTOS CONTÁBEIS ASSINATURA DE JORNAIS E REVISTAS CONTABILIZAÇÃO... Pág. 705 ATIVO IMOBILIZADO - CONSIDERAÇÕES GERAIS... Pág.

ANO XXVI - 2015-3ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 47/2015 ASSUNTOS CONTÁBEIS ASSINATURA DE JORNAIS E REVISTAS CONTABILIZAÇÃO... Pág. 705 ATIVO IMOBILIZADO - CONSIDERAÇÕES GERAIS... Pág.

BALANÇO PATRIMONIAL CRECHE SANTA SOFIA CNPJ:

Folha 53 BALANÇO PATRIMONIAL CRECHE SANTA SOFIA Demontrações Contabeis em 31 de Dezembro de 2009 2008 CRECHE SANTA SOFIA Demontrações Contabeis em 31 de Dezembro de (Valores expressos em milhares de reais)

Folha 53 BALANÇO PATRIMONIAL CRECHE SANTA SOFIA Demontrações Contabeis em 31 de Dezembro de 2009 2008 CRECHE SANTA SOFIA Demontrações Contabeis em 31 de Dezembro de (Valores expressos em milhares de reais)

COMPANHIA PIRATININGA DE FORÇA E LUZ

ATIVO Concessionária: COMPANHIA PIRATININGA DE FORÇA E LUZ Balanço patrimonial societário e regulatório em 31 de dezembro de 2013 e de 2012 (Em milhares de reais) 31/12/2013 Não auditado Ajustes CPCs e

ATIVO Concessionária: COMPANHIA PIRATININGA DE FORÇA E LUZ Balanço patrimonial societário e regulatório em 31 de dezembro de 2013 e de 2012 (Em milhares de reais) 31/12/2013 Não auditado Ajustes CPCs e

Universidade Federal Rural do Semiárido Centro de Ciências Sociais Aplicadas e Humanas Curso de Ciências Contábeis. Atividade 4 Processos de ajuste

Universidade Federal Rural do Semiárido Centro de Ciências Sociais Aplicadas e Humanas Curso de Ciências Contábeis Disciplina Professor (a) Contabilidade introdutória (ACS0252) Thaiseany de Freitas Rêgo

Universidade Federal Rural do Semiárido Centro de Ciências Sociais Aplicadas e Humanas Curso de Ciências Contábeis Disciplina Professor (a) Contabilidade introdutória (ACS0252) Thaiseany de Freitas Rêgo

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas

1 CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas J O S É C A R L O S M A R I O N E D I T O R A A T L A S S. A. www.marion.pro.br Contabilidade

1 CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas J O S É C A R L O S M A R I O N E D I T O R A A T L A S S. A. www.marion.pro.br Contabilidade

Demonstração de Resultados

Slide 97 Demonstração de Resultados Contabilidade Gerencial Contabilidade Gerencial DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Slide 98 Contabilidade Gerencial CADASTRAMENTO E APLICAÇÃO DE LIVROS Slide 99

Slide 97 Demonstração de Resultados Contabilidade Gerencial Contabilidade Gerencial DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Slide 98 Contabilidade Gerencial CADASTRAMENTO E APLICAÇÃO DE LIVROS Slide 99

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

Nome: Prontuáro. Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE

Nome: Prontuáro Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE 1. Suponha-se que a Tamborzé-se tenha adquirido um equipamento por 1.000.000,00 e encontra-se com uma depreciação acumulada de

Nome: Prontuáro Curso: PÓS EM IFRS- NORMAS INTERNACIONAIS DA CONTABILIDADE 1. Suponha-se que a Tamborzé-se tenha adquirido um equipamento por 1.000.000,00 e encontra-se com uma depreciação acumulada de

CRITÉRIOS DE AVALIAÇÃO DE ATIVO E PASSIVO

Art. 183 Critérios de Avaliação do ATIVO Art. 184 Critérios de Avaliação do PASSIVO Princípio do REGISTRO PELO VALOR ORIGINAL 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos

Art. 183 Critérios de Avaliação do ATIVO Art. 184 Critérios de Avaliação do PASSIVO Princípio do REGISTRO PELO VALOR ORIGINAL 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Patrimonial Parte 1 Prof. Cláudio Alves O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

Quais são os objetivos do tópico... DETALHAMENTO DOS REGISTROS CONTÁBEIS 6. Imobilizado, Intangível e Impairment.

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2014 e 2013 31 de dezembro de 2014 e 2013 Índice Demonstrações contábeis regulatórias Balanços

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2014 e 2013 31 de dezembro de 2014 e 2013 Índice Demonstrações contábeis regulatórias Balanços

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Balanço patrimonial da Holding S.A. antes da cisão parcial: Ativos $ Passivos $

CISÃO 1 INTRODUÇÃO A cisão é um processo no qual uma companhia transfere parcelas de seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia

CISÃO 1 INTRODUÇÃO A cisão é um processo no qual uma companhia transfere parcelas de seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia

Conceito de Contabilidade

Contabilidade PARTE 1 G Parte 1 Conceitos Conceito de Contabilidade A Contabilidade é a ciência que estuda e controla o patrimônio, objetivando representá-lo graficamente, evidenciar suas variações, estabelecer

Contabilidade PARTE 1 G Parte 1 Conceitos Conceito de Contabilidade A Contabilidade é a ciência que estuda e controla o patrimônio, objetivando representá-lo graficamente, evidenciar suas variações, estabelecer

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

ESPÍRITO SANTO CENTRAIS ELÉTRICAS S.A. - ESCELSA DEMONSTRAÇÕES FINANCEIRAS REGULATÓRIAS

DEMONSTRAÇÕES FINANCEIRAS REGULATÓRIAS 31 de dezembro de 2011 e 2010 Índice DEMONSTRAÇÕES FINANCEIRAS REGULATÓRIAS...2 Balanços patrimoniais regulatório e societário...2 Demonstrações regulatória e societária

DEMONSTRAÇÕES FINANCEIRAS REGULATÓRIAS 31 de dezembro de 2011 e 2010 Índice DEMONSTRAÇÕES FINANCEIRAS REGULATÓRIAS...2 Balanços patrimoniais regulatório e societário...2 Demonstrações regulatória e societária

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 13

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

EXERCICIOS SOBRE DFC. As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em X2, eram os seguintes:

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL Profª. Camila Gomes Balanço Patrimonial Ativo Art. 179. As contas serão classificadas do seguinte modo: III - em investimentos: as participações permanentes em outras sociedades

AGENTE DA POLÍCIA FEDERAL Profª. Camila Gomes Balanço Patrimonial Ativo Art. 179. As contas serão classificadas do seguinte modo: III - em investimentos: as participações permanentes em outras sociedades

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2013 e 2012 31 de dezembro de 2013 e 2012 Índice Demonstrações contábeis regulatórias Balanços

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2013 e 2012 31 de dezembro de 2013 e 2012 Índice Demonstrações contábeis regulatórias Balanços

CONTABILIZAÇÃO DA DEPRECIAÇÃO

CONTABILIZAÇÃO DA DEPRECIAÇÃO Despesa com depreciação DÉBITO $ $ $ Depreciação acumulada CRÉDITO $ $ $ VALOR CONTÁBIL DO BEM ATIVO IMOBILIZADO... $ 100.000,00 (-) DEPRECIAÇÃO ACUMULADA... $( 40.000,00)

CONTABILIZAÇÃO DA DEPRECIAÇÃO Despesa com depreciação DÉBITO $ $ $ Depreciação acumulada CRÉDITO $ $ $ VALOR CONTÁBIL DO BEM ATIVO IMOBILIZADO... $ 100.000,00 (-) DEPRECIAÇÃO ACUMULADA... $( 40.000,00)

Notas Explicativas Regulatórias

Notas Explicativas Regulatórias CERNHE Cooperativa de Eletrificação e Desenvolvimento Rural da Região de Novo Horizonte 2012 CERNHE: Distribuindo Energia com qualidade, tecnologia e competência em prol

Notas Explicativas Regulatórias CERNHE Cooperativa de Eletrificação e Desenvolvimento Rural da Região de Novo Horizonte 2012 CERNHE: Distribuindo Energia com qualidade, tecnologia e competência em prol

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

Empresa de Transmissão do Alto Uruguai S.A.

Empresa de Transmissão do Alto Uruguai S.A. Demonstrações contábeis regulatórias em 31 de dezembro de 2011 e 2010 Empresa de Transmissão do Alto Uruguai S.A. Demonstrações contábeis regulatórias em 31

Empresa de Transmissão do Alto Uruguai S.A. Demonstrações contábeis regulatórias em 31 de dezembro de 2011 e 2010 Empresa de Transmissão do Alto Uruguai S.A. Demonstrações contábeis regulatórias em 31