Inscrição de RP Não Processados a Liquidar/liquidação

|

|

|

- Lara Miranda Mascarenhas

- 6 Há anos

- Visualizações:

Transcrição

1 Inscrição de RP Não Processados a Liquidar/liquidação 1) Indicação pelo Ordenador, do servidor que fará a criação e o registro da RN (Relação de Empenhos) no SIAFI;

2 A inscrição dos empenhos dependerá do registro da Relação de Notas de Empenho (RN) indicada pelo Ordenador de Despesa no SIAFI e terá como base o saldo da conta Controle Indicação de NE a ser inscrita em RP OU (fase em liquidação). Pessoas autorizadas a elaborar a RN: O responsável indicado pelo Ordenador e cadastrado na tabela de UG. A delegação de responsabilidade para indicação das NE s dependerá de designação em portaria e o servidor designado deverá constar na tabela >ATUUG em campo específico. Pessoas autorizadas a alterar a tabela de UG: Ordenador de Despesa, Gestor Financeiro e seus respectivos substitutos. 2

3 PRÓ-REITORIA DE ADMINISTRAÇÃO DIRETORIA DE CONTABILIDADE, ORÇAMENTO E FINANÇAS - DCOF Inscrição de RP Não Processados a Liquidar/Liquidação

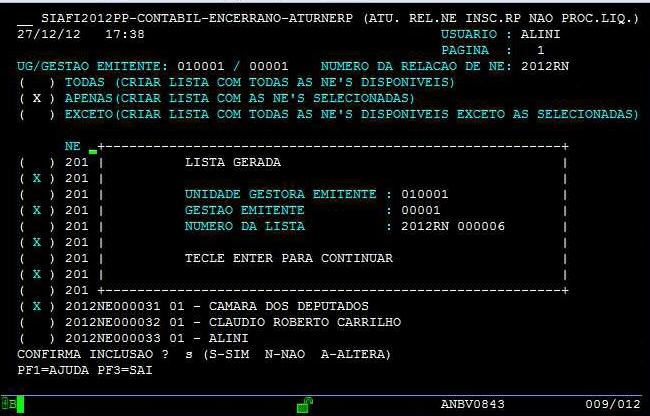

4 1º passo: Criação da Relação de Notas de Empenho (RN) A RN será elaborada no SIAFI na transação ATURNERP contendo as notas de empenho + subitem da despesa que serão indicadas para a inscrição em RP Não Processados a Liquidar. Transação: >ATURNERP para a elaboração da lista e >CONRNERP para consulta das relações. Na inclusão de uma RN o usuário deverá selecionar os empenhos que farão parte da relação e confirmar. A seleção das NE s será feita com base no saldo da conta Empenhos a liquidar e Empenhos em Liquidação 4

5 SIAFI2012-CONTABIL-ENCERRANO-ATURNERP (ATUALIZA REL. NE INSCR RP NÃO PROC A LIQ) DD/MM/AA HH:MM USUARIO : OPERADOR UG/GESTAO EMITENTE : / NUMERO DA RELAÇÃO DE NE: 2012RN OPCAO : _ NE + SUBITEM : FASE DO EMPENHO : _ (1) A LIQUIDAR (2) EM LIQUIDAÇÃO PF1=AJUDA PF3=SAI Fonte: CCONT/STN 5

6 SIAFI2012-CONTABIL-ENCERRANO-ATURNERP (ATUALIZA REL. NE/INSCR RP NÃO PROC A LIQ) DD/MM/AA HH:MM USUARIO : OPERADOR PAGINA : N RELACAO DE EMPENHOS XXXXXXXXXXXX UG/GESTAO EMITENTE: NNNNNN / NNNNN NUMERO DA RELAÇÃO DE NE: AAAARNNNNNNN ( )TODAS (CRIAR LISTA COM TODAS AS NE'S DISPONIVEIS) ( )APENAS (CRIAR LISTA COM AS NE'S SELECIONADAS) ( )EXCETO (CRIAR LISTA COM TODAS AS NE'S DISPONIVEIS EXCETO AS SELECIONADAS) NE + SUBITEM FAVORECIDO ( ) 2012NE PROGRAF PRODUTOS GRAFICOS LTDA ( ) 2012NE CLIMATICA ENGENHARIA LTDA ( ) 2012NE TECTENGE-TECNOLOGIA E SERVICOS LT ( ) 2012NE FUJITSU DO BRASIL LTDA ( ) 2012NE PROPECAS - MAQUINAS E EQUIPAMENTO ( ) 2012NE BRASFORT ADMINISTRACAO E SERVICOS ( ) 2012NE CONDOMINIO DO EDIFICIO PALACIO DO ( ) 2012NE CONDOMINIO DO EDIFICIO DENASA ( ) 2012NE PROPECAS - MAQUINAS E EQUIPAMENTO ( ) 2012NE INSUMED COMERCIO DE MEDICAMENTOS CONTINUA... PF1=AJUDA PF2=CONNE PF3=SAI PF7=RECUA PF8=AVANCA PF12=RETORNA ENTR=CONFIRMA XXXXXXXXXXXX Assumirá os valores A LIQUIDAR, se for informado o valor <1> para fase do empenho, ou EM LIQUIDACAO, se informado o valor <2> para fase do empenho Fonte: CCONT/STN 6

7 Escolher a opção TODAS 7

8 8

9 9

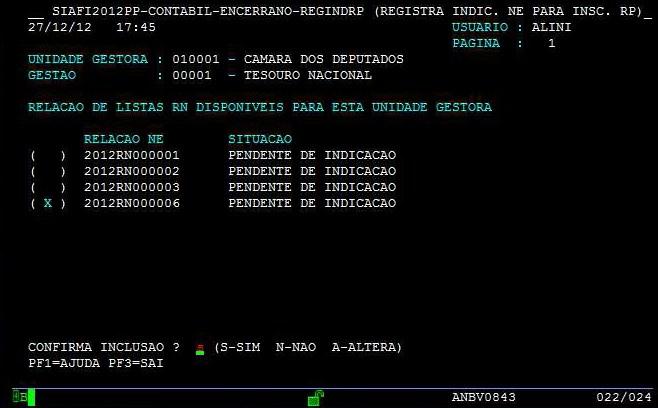

10 2º passo: Registro da Relação de Notas de Empenho (RN) Somente após o registro da RN é que será gerado saldo na conta Controle Indicação de NE a ser inscrita em RP a Liquidar ou (em liquidação), conta base para inscrição automática. O registro da RN no SIAFI será efetuado por meio da transação >REGINDRP. Para o registro o usuário deverá selecionar a RN a ser indicada para contabilização e acionar a PF6=REG. (registrar) e confirmar; A contabilização da indicação da NE para inscrição dos RPnP a liquidar será feita diariamente na noite do dia do registro da RN (processo batch) por meio do evento

11 Registro da Relação de Notas de Empenho (a liquidar) D: Controle indicação de NE a ser inscrita em restos a pagar C: Controle de Indicação de NE a ser inscrita em restos a pagar (em liquidação) D: Controle indicação de NE a ser inscrita em restos a pagar C: Controle de Indicação de NE a ser inscrita em restos a pagar 11

12 12

13 13

14 3º passo: Registro da inscrição dos RP - automático) O registro automático dos RP ocorrerá com base no saldo CREDOR, por nota de empenho + subitem, da conta ou por meio do evento A consulta do processo pode ser feita pela transação >CONBAIXSAL CONSULTA BAIXA E INSCRIÇÃO DE SALDOS. 14

15 O procedimento de indicação de NE para inscrição em RP deve ser feito para todos os empenhos, inclusive para as despesas excepcionalizadas pelo Decreto /86 (fonte 0112). Data limite para indicação: 06/janeiro/

16 No dia 07/01/2016 será feita a inscrição automática dos restos a pagar não processados a liquidar de 2015, com base no saldo credor da conta Controle Indicação de NE a ser inscrita em RP(Liquidar) ou (em liquidação); ATENÇÃO: As notas de empenho não inscritas pela falta de indicação do ordenador de despesa, ou por responsável por ele formalmente designado serão automaticamente anuladas no dia 08/01/

17 Conforme Item 3.3 da macrofunção SIAFI Restos a Pagar: "Não serão inscritos em restos a pagar não processados empenhos referentes a despesas com diárias, ajuda de custo e suprimento de fundos." 17

18 Realização de Atos de Gestão - SIAFI É vedada a realização de atos de gestão orçamentária, financeira e patrimonial, no âmbito do SIAFI, após 31 de dezembro de 2015, relativos ao exercício findo, exceto ajustes para fins de elaboração das demonstrações contábeis, no prazo estabelecido pela órgão central do Sistema de Contabilidade Federal, conforme disposto no 2º do art. 135 da Lei nº /2015. DEZEMBRO Atos de Gestão 31 Coordenação de Contabilidade e Custos Subsecretaria de Planejamento e Orçamento Secretaria Executiva Ministério da Educação 18

19 Realização de Atos de Gestão - SIAFI Coordenação de Contabilidade e Custos Subsecretaria de Planejamento e Orçamento Secretaria Executiva Ministério da Educação 19

INSCRIÇÃO DE RESTOS A PAGAR PASSOS PARA CORRETA INSCRIÇÃO

INSCRIÇÃO DE RESTOS A PAGAR PASSOS PARA CORRETA INSCRIÇÃO PROCEDIMENTOS INICIAIS: 1) Verificar situação das senhas Rede e SIAFI dos ordenadores de despesas e seus substitutos. Quem ainda não foi cadastrado

INSCRIÇÃO DE RESTOS A PAGAR PASSOS PARA CORRETA INSCRIÇÃO PROCEDIMENTOS INICIAIS: 1) Verificar situação das senhas Rede e SIAFI dos ordenadores de despesas e seus substitutos. Quem ainda não foi cadastrado

Encerramento do Exercício 2014

Encerramento do Exercício 2014 CCOGE / DIRAD / PROAP 1 Os procedimentos relativos ao processo de encerramento do exercício estão detalhados no Manual SIAFI: Macrofunção 02.03.17 Restos a Pagar Macrofunção

Encerramento do Exercício 2014 CCOGE / DIRAD / PROAP 1 Os procedimentos relativos ao processo de encerramento do exercício estão detalhados no Manual SIAFI: Macrofunção 02.03.17 Restos a Pagar Macrofunção

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

HISTÓRICO DE REVISÕES

PÁGINA: 1/8 DIRETORIA DE ADMINISTRAÇÃO DIRAD ÁREA GESTÃO ORÇAMENTÁRIA E FINANCEIRA/ QUALIDADE CÓDIGO DE CLASSIFICAÇÃO DO DOCUMENTO 010 TíTULO: DESBLOQUEAR SALDOS DE EMPENHO DE RESTOS A PAGAR NÃO PROCESSADOS

PÁGINA: 1/8 DIRETORIA DE ADMINISTRAÇÃO DIRAD ÁREA GESTÃO ORÇAMENTÁRIA E FINANCEIRA/ QUALIDADE CÓDIGO DE CLASSIFICAÇÃO DO DOCUMENTO 010 TíTULO: DESBLOQUEAR SALDOS DE EMPENHO DE RESTOS A PAGAR NÃO PROCESSADOS

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

NOTA TÉCNICA N 01/2013 Fortaleza, 20 de dezembro 2013

PRÓ-REITORIA DE ADMINISTRAÇÃO DIRETORIA DE GESTÃO ORÇAMENTÁRIA DEPARTAMENTO DE CONTABILIDADE E FINANÇAS NOTA TÉCNICA N 01/2013 Fortaleza, 20 de dezembro 2013 Estabelece os procedimentos e as normas a serem

PRÓ-REITORIA DE ADMINISTRAÇÃO DIRETORIA DE GESTÃO ORÇAMENTÁRIA DEPARTAMENTO DE CONTABILIDADE E FINANÇAS NOTA TÉCNICA N 01/2013 Fortaleza, 20 de dezembro 2013 Estabelece os procedimentos e as normas a serem

FORPLAD NOVEMBRO

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO FORPLAD NOVEMBRO - 2014 Iara Ferreira Pinheiro Coordenadora-Geral de Finanças SPO/SE/MEC 1 Prazos para Emissão de Empenho

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO FORPLAD NOVEMBRO - 2014 Iara Ferreira Pinheiro Coordenadora-Geral de Finanças SPO/SE/MEC 1 Prazos para Emissão de Empenho

Novidades da Release 44 FINANCEIRO

FINANCEIRO Ordem Cronológica de Pagamentos A partir de agora é possível realizar o controle dos Pagamentos por Ordem Cronológica conforme dispositivos legais. Empenho > Procedimentos > Manutenção de Empenho

FINANCEIRO Ordem Cronológica de Pagamentos A partir de agora é possível realizar o controle dos Pagamentos por Ordem Cronológica conforme dispositivos legais. Empenho > Procedimentos > Manutenção de Empenho

Oficina 65 - Análise e Regularizações contábeis no SIAFI

Oficina 65 - Análise e Regularizações contábeis no SIAFI ABOP Slide 1 Oficina Nº 65 - Análise e Regularizações Contábeis no SIAFI Pré-requisitos desejáveis: Oficina SIAFI básico Oficina CPR Subsistema

Oficina 65 - Análise e Regularizações contábeis no SIAFI ABOP Slide 1 Oficina Nº 65 - Análise e Regularizações Contábeis no SIAFI Pré-requisitos desejáveis: Oficina SIAFI básico Oficina CPR Subsistema

CADASTRO IG (INDICADOR GENÉRICO) NO SIAFI PARA SOFTWARES INSTITUTO FEDERAL DO PARANÁ

NO SIAFI PARA SOFTWARES INSTITUTO FEDERAL DO PARANÁ") CADASTRO IG (INDICADOR GENÉRICO) NO SIAFI PARA SOFTWARES INSTITUTO FEDERAL DO PARANÁ Instruções para registro de IG (Indicador Genérico) para softwares. Coordenação de Contabilidade/CCONT 20/07/2016 1.

CADASTRO IG (INDICADOR GENÉRICO) NO SIAFI PARA SOFTWARES INSTITUTO FEDERAL DO PARANÁ Instruções para registro de IG (Indicador Genérico) para softwares. Coordenação de Contabilidade/CCONT 20/07/2016 1.

Conformidade dos Registros de Gestão

Conformidade dos Registros de Gestão NE NL NS RP NP OB Conceito A Conformidade de Registro de Gestão consiste na certificação dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial,

Conformidade dos Registros de Gestão NE NL NS RP NP OB Conceito A Conformidade de Registro de Gestão consiste na certificação dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial,

DECRETO Nº , DE 19 DE NOVEMBRO DE 2012.

DECRETO Nº 23.411, DE 19 DE NOVEMBRO DE 2012. DISPÕE SOBRE PRAZOS E PROCEDIMENTOS RELATIVOS AO ENCERRAMENTO DO EXERCÍCIO FINANCEIRO DE 2012, PARA OS ÓRGÃOS E ENTIDADES DA ADMINISTRAÇÃO PÚBLICA ESTADUAL.

DECRETO Nº 23.411, DE 19 DE NOVEMBRO DE 2012. DISPÕE SOBRE PRAZOS E PROCEDIMENTOS RELATIVOS AO ENCERRAMENTO DO EXERCÍCIO FINANCEIRO DE 2012, PARA OS ÓRGÃOS E ENTIDADES DA ADMINISTRAÇÃO PÚBLICA ESTADUAL.

Conceito: Secretaria Executiva. Subsecretaria de Planejamento e Orçamento. Ministério da Educação

Conceito: A Conformidade Contábil dos atos de gestão orçamentária, financeira e patrimonial consiste na certificação dos demonstrativos contábeis gerados pelo Sistema Integrado de Administração Financeira

Conceito: A Conformidade Contábil dos atos de gestão orçamentária, financeira e patrimonial consiste na certificação dos demonstrativos contábeis gerados pelo Sistema Integrado de Administração Financeira

MANUAL RESTOS A PAGAR

MANUAL RESTOS A PAGAR Encerramento do Exercício Orçamentário SIPRO & Contabilização dos Restos a Pagar SISCONT Objetivo A finalidade deste manual é auxiliar o usuário nos procedimentos de encerramento

MANUAL RESTOS A PAGAR Encerramento do Exercício Orçamentário SIPRO & Contabilização dos Restos a Pagar SISCONT Objetivo A finalidade deste manual é auxiliar o usuário nos procedimentos de encerramento

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO INFORMAMOS QUE AS DÚVIDAS ABAIXO DEVERÃO SER TRATADAS NO SETOR DE ANÁLISE E CONTROLE DO DCF/PROPLAN/UFMG,

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO INFORMAMOS QUE AS DÚVIDAS ABAIXO DEVERÃO SER TRATADAS NO SETOR DE ANÁLISE E CONTROLE DO DCF/PROPLAN/UFMG,

OFÍCIO CIRCULAR DCF Nº 006/2009. Belo Horizonte, 27 de março de Senhor(a) responsável pelo Setor Contábil e Financeiro da UG,

responsável pelo Setor Contábil e Financeiro da UG,") Universidade Federal de Minas Gerais Pró-Reitoria de Planejamento e Desenvolvimento Departamento de Contabilidade e Finanças e-mail: dcf@dcf.ufmg.br Tel. (031) 3499-4101 OFÍCIO CIRCULAR DCF Nº 006/2009.

Universidade Federal de Minas Gerais Pró-Reitoria de Planejamento e Desenvolvimento Departamento de Contabilidade e Finanças e-mail: dcf@dcf.ufmg.br Tel. (031) 3499-4101 OFÍCIO CIRCULAR DCF Nº 006/2009.

Antônio Horácio da Silva. Adriane Tomazelli Ramos. Jarbas Costa Ferreira. Wilson Oliveira de Carvalho Silva. ---original assinado---

ATA DA REUNIÃO DA COMISSÃO TÉCNICA DE AVALIAÇÃO PARA JULGAMENTO PRELIMINAR DOS ITENS AVALIADOS NO TESTE DE CONFORMIDADE REALIZADO NO DIA DEZOITO DE MAIO DE DOIS MIL E DEZOITO - PREGÃO ELETRÔNICO Nº 01/2017

ATA DA REUNIÃO DA COMISSÃO TÉCNICA DE AVALIAÇÃO PARA JULGAMENTO PRELIMINAR DOS ITENS AVALIADOS NO TESTE DE CONFORMIDADE REALIZADO NO DIA DEZOITO DE MAIO DE DOIS MIL E DEZOITO - PREGÃO ELETRÔNICO Nº 01/2017

MANUAL DE CADASTRO DO ROL DE RESPONSÁVEIS (ATUAGENTE) Versão 2017 DCOF/CCONT

Versão 2017 DCOF/CCONT") INSTITUTO FEDERAL DO PARANÁ MANUAL DE CADASTRO DO ROL DE RESPONSÁVEIS (ATUAGENTE) Versão 2017 DCOF/CCONT 2017 R e i t o r i a C u r i t i b a - P a r a n á Apresentação Este manual tem por objetivo orientar

INSTITUTO FEDERAL DO PARANÁ MANUAL DE CADASTRO DO ROL DE RESPONSÁVEIS (ATUAGENTE) Versão 2017 DCOF/CCONT 2017 R e i t o r i a C u r i t i b a - P a r a n á Apresentação Este manual tem por objetivo orientar

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO INFORMAMOS QUE AS DÚVIDAS ABAIXO DEVERÃO SER TRATADAS NO SETOR DE ANÁLISE E CONTROLE DO DCF/PROPLAN/UFMG,

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO INFORMAMOS QUE AS DÚVIDAS ABAIXO DEVERÃO SER TRATADAS NO SETOR DE ANÁLISE E CONTROLE DO DCF/PROPLAN/UFMG,

CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 021200 - FACILIDADE PARA UTILIZAÇÃO DO SIAFI (DICAS) ASSUNTO 021216 - PROCEDIMENTO PARA INCLUSÃO DE FOLHA

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 021200 - FACILIDADE PARA UTILIZAÇÃO DO SIAFI (DICAS) ASSUNTO 021216 - PROCEDIMENTO PARA INCLUSÃO DE FOLHA

PROCEDIMENTOS BÁSICOS PARA A CONFERÊNCIA DO BALANCETE CONTÁBIL

PROCEDIMENTOS BÁSICOS PARA A CONFERÊNCIA DO BALANCETE CONTÁBIL A cada fechamento mensal, para a conferência dos saldos contábeis das contas (principalmente as da execução orçamentária e financeira), podem

PROCEDIMENTOS BÁSICOS PARA A CONFERÊNCIA DO BALANCETE CONTÁBIL A cada fechamento mensal, para a conferência dos saldos contábeis das contas (principalmente as da execução orçamentária e financeira), podem

ESTÁGIOS DA DESPESA. EMPENHO: cria para o Estado a obrigação de pagamento.

ESTÁGIOS DA DESPESA EMPENHO: cria para o Estado a obrigação de pagamento. LIQUIDAÇÃO: verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

ESTÁGIOS DA DESPESA EMPENHO: cria para o Estado a obrigação de pagamento. LIQUIDAÇÃO: verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF Objetivos principais: Elaboração da Proposta Orçamentária Controle e a Gestão dos recursos públicos. Acompanhamento e a execução da Programação Orçamentária,

SUPERINTENDÊNCIA DE ORÇAMENTO E FINANÇAS - SOF Objetivos principais: Elaboração da Proposta Orçamentária Controle e a Gestão dos recursos públicos. Acompanhamento e a execução da Programação Orçamentária,

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves Tabela de EVENTOS XX. X. XXX (seis dígitos) XX CLASSE DE EVENTOS: identifica o conjunto de eventos de mesma natureza. X TIPO: situação do registro

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves Tabela de EVENTOS XX. X. XXX (seis dígitos) XX CLASSE DE EVENTOS: identifica o conjunto de eventos de mesma natureza. X TIPO: situação do registro

CONTROLADORIA GERAL DO MUNICÍPIO CONTADORIA GERAL MANUAL DO SISTEMA DE CONTABILIDADE E EXECUÇÃO ORÇAMENTÁRIA EXECUÇÃO ORÇAMENTÁRIA.

MANUAL DO SISTEMA DE CONTABILIDADE E Pág: 209 EMPENHO DA DESPESA Neste módulo o usuário poderá executar funções e extrair relatórios de acordo com as listagens abaixo: FUNÇÃO Empenhar Despesa Retificar

MANUAL DO SISTEMA DE CONTABILIDADE E Pág: 209 EMPENHO DA DESPESA Neste módulo o usuário poderá executar funções e extrair relatórios de acordo com as listagens abaixo: FUNÇÃO Empenhar Despesa Retificar

COFIN Coordenação-Geral de Programação Financeira

COFIN Coordenação-Geral de Programação Financeira NOVO SIAFI MÓDULO DE PROGRAMAÇÃO FINANCEIRA EM PRODUÇÃO A PARTIR DE 02/01/2013 (O módulo antigo será descontinuado) 1 DATA DA IMPLEMENTAÇÃO MÓDULO DE PROGRAMAÇÃO

COFIN Coordenação-Geral de Programação Financeira NOVO SIAFI MÓDULO DE PROGRAMAÇÃO FINANCEIRA EM PRODUÇÃO A PARTIR DE 02/01/2013 (O módulo antigo será descontinuado) 1 DATA DA IMPLEMENTAÇÃO MÓDULO DE PROGRAMAÇÃO

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Parte 1 Sistema informatizado que processa e controla, por meio de terminais instalados em todo o território nacional,

CONTABILIDADE PÚBLICA Sistema Contábil SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Parte 1 Sistema informatizado que processa e controla, por meio de terminais instalados em todo o território nacional,

DIÁRIO OFICIAL Nº de 23/11/2009

DIÁRIO OFICIAL Nº. 31550 de 23/11/2009 INSTRUÇÃO NORMATIVA Nº 06 DE 17 DE NOVEMBRO DE 2009 Número de Publicação: 45269 O Defensor Público Geral no uso das atribuições que lhe confere o Art. 8º, da Lei

DIÁRIO OFICIAL Nº. 31550 de 23/11/2009 INSTRUÇÃO NORMATIVA Nº 06 DE 17 DE NOVEMBRO DE 2009 Número de Publicação: 45269 O Defensor Público Geral no uso das atribuições que lhe confere o Art. 8º, da Lei

Arquivo atualizado em 23/10/2013.

Arquivo atualizado em 23/10/2013. Esse material tem fins unicamente didáticos. Portanto, alguns campos como datas, valores, etc, podem não ser os adequados à realidade. Além disso, há uma limitação por

Arquivo atualizado em 23/10/2013. Esse material tem fins unicamente didáticos. Portanto, alguns campos como datas, valores, etc, podem não ser os adequados à realidade. Além disso, há uma limitação por

REGULARIZAÇÕES ATUFOLHA

REGULARIZAÇÕES ATUFOLHA 1 PROCEDIMENTOS PARA RECLASSIFICAÇÃO DE DESPESA DOCUMENTO HÁBIL - FR 2 Reclassificação de Despesa ATUFOLHA Para reclassificação de Despesa Orçamentária, serão utilizados apenas

REGULARIZAÇÕES ATUFOLHA 1 PROCEDIMENTOS PARA RECLASSIFICAÇÃO DE DESPESA DOCUMENTO HÁBIL - FR 2 Reclassificação de Despesa ATUFOLHA Para reclassificação de Despesa Orçamentária, serão utilizados apenas

REGULARIZAÇÃO DE OB S CANCELADAS (Conta ) NO NOVO SIAFI

NO NOVO SIAFI") 1 REGULARIZAÇÃO DE OB S CANCELADAS (Conta 212630000) NO NOVO SIAFI Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Fluxo normal de execução da despesa 3 Fluxo de cancelamento da OB 4 Contabilização

1 REGULARIZAÇÃO DE OB S CANCELADAS (Conta 212630000) NO NOVO SIAFI Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Fluxo normal de execução da despesa 3 Fluxo de cancelamento da OB 4 Contabilização

EXTRAÇÃO DO ARQUIVO RETORNO DE GRU SIMPLES. Sumário

EXTRAÇÃO DO ARQUIVO RETORNO DE GRU SIMPLES Sumário 1. Cadastro no STA para recepção diária automática... 1 2. Extração manual via SISGRU... 13 3. Extração manual via transação >CONARQ do Siafi Operacional...

EXTRAÇÃO DO ARQUIVO RETORNO DE GRU SIMPLES Sumário 1. Cadastro no STA para recepção diária automática... 1 2. Extração manual via SISGRU... 13 3. Extração manual via transação >CONARQ do Siafi Operacional...

Ficha de Inscrição Após o preenchimento da ficha enviar para o

Brasília-DF, 23 a 27/07/2018 Horário: 18h20min às 22h20min Ficha de Inscrição Após o preenchimento da ficha enviar para o email: secretaria@abop.org.br I OBJETIVO Permitir aos servidores acesso ao conhecimento

Brasília-DF, 23 a 27/07/2018 Horário: 18h20min às 22h20min Ficha de Inscrição Após o preenchimento da ficha enviar para o email: secretaria@abop.org.br I OBJETIVO Permitir aos servidores acesso ao conhecimento

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Programação e Execução Financeira e Orçamentária SIAFI Parte 2 Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei orçamentária

CONTABILIDADE PÚBLICA Programação e Execução Financeira e Orçamentária SIAFI Parte 2 Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei orçamentária

Arquivo atualizado em 22/10/2013.

1 Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Conta 212610000 3 Documento Hábil DD 4 Exemplo prático 8 DD retroativa 34 Estorno de DD 36 Devolução de Despesa Folha de Pagamentos 40 Devolução

1 Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Conta 212610000 3 Documento Hábil DD 4 Exemplo prático 8 DD retroativa 34 Estorno de DD 36 Devolução de Despesa Folha de Pagamentos 40 Devolução

1. DO REGISTRO DO EMPENHO E DO RECONHECIMENTO CONTÁBIL DA FATURA

NOTA TÉCNICA REITORIA/PROAD/DCOF Nº 003/2017 Assunto: Registro de Empenho de Energia Elétrica, Taxa de Iluminação Pública e acréscimos legais decorrentes. Reclassificação de registros contábeis anteriores

NOTA TÉCNICA REITORIA/PROAD/DCOF Nº 003/2017 Assunto: Registro de Empenho de Energia Elétrica, Taxa de Iluminação Pública e acréscimos legais decorrentes. Reclassificação de registros contábeis anteriores

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Restos a Pagar - Parte 3 Prof. Cláudio Alves CUIDADO: Agora é assim - Decreto 93.872/1986 Art. 68 A inscrição de despesas como restos a pagar no encerramento

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Restos a Pagar - Parte 3 Prof. Cláudio Alves CUIDADO: Agora é assim - Decreto 93.872/1986 Art. 68 A inscrição de despesas como restos a pagar no encerramento

Segregação de funções Conceitos básicos

Segregação de funções Conceitos básicos 1) Instrução Normativa/SFC N.º 01, de 06 de abril de 2001 (...) (...) Princípios de controle interno administrativo 3. Constituem-se no conjunto de regras, diretrizes

Segregação de funções Conceitos básicos 1) Instrução Normativa/SFC N.º 01, de 06 de abril de 2001 (...) (...) Princípios de controle interno administrativo 3. Constituem-se no conjunto de regras, diretrizes

NOTA TÉCNICA Nº 26/2016. IPC 10 Contabilização de Consórcios Públicos. Lei nº , de 6 de abril de 2005

NOTA TÉCNICA Nº 26/2016 Brasília, 17 de agosto de 2016. ÁREA: Contabilidade Pública TÍTULO: Tratamento Contábil dos Consórcios Municipais REFERÊNCIAS: Portaria STN nº 274, de 13 de maio de 2016 IPC 10

NOTA TÉCNICA Nº 26/2016 Brasília, 17 de agosto de 2016. ÁREA: Contabilidade Pública TÍTULO: Tratamento Contábil dos Consórcios Municipais REFERÊNCIAS: Portaria STN nº 274, de 13 de maio de 2016 IPC 10

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Equações Contábeis

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

SIAFEM MANUAL DO USUÁRIO NOTA DE LIQUIDAÇÃO

SIAFEM Sistema Integrado de Administração Financeira para Estados e Municípios MANUAL DO USUÁRIO NOTA DE LIQUIDAÇÃO PREPARADO POR: ANDRÉA ZAPPA AMBRÓSIO Tel: (22) 9208-2172 E-mail: andrea@dimensao.srv.br

SIAFEM Sistema Integrado de Administração Financeira para Estados e Municípios MANUAL DO USUÁRIO NOTA DE LIQUIDAÇÃO PREPARADO POR: ANDRÉA ZAPPA AMBRÓSIO Tel: (22) 9208-2172 E-mail: andrea@dimensao.srv.br

1. DA CLASSIFICAÇÃO ORÇAMENTÁRIA/CONTÁBIL E DO REGISTRO DE EMPENHO

NOTA TÉCNICA REITORIA/PROAD/DCOF Nº 004/2017 Assunto: Registro de Empenho de Despesa com Serviços de Água e Esgoto, Taxa de Coleta de Lixo e acréscimos legais decorrentes. Reclassificação de registros

NOTA TÉCNICA REITORIA/PROAD/DCOF Nº 004/2017 Assunto: Registro de Empenho de Despesa com Serviços de Água e Esgoto, Taxa de Coleta de Lixo e acréscimos legais decorrentes. Reclassificação de registros

Passo a passo para utilização da transação >ALTDOC

Passo a passo para utilização da transação >ALTDOC Procedimentos para atender ao disposto no Acórdão TCU nº. 226/2016 - Plenário, que recomenda ao MEC que regularize o cadastro no Siafi dos empenhos inscritos

Passo a passo para utilização da transação >ALTDOC Procedimentos para atender ao disposto no Acórdão TCU nº. 226/2016 - Plenário, que recomenda ao MEC que regularize o cadastro no Siafi dos empenhos inscritos

Os precatórios que estão registrados no curto prazo devem ser transferidos para Longo Prazo conforme segue:

CONTABILIZAÇÃO DE PRECATÓRIOS - EC62/2009 CONTABILIZAÇÃO DOS PRECATÓRIOS NOS MUNICÍPIOS 1 Reclassificação para contas contábeis específicas dos valores transferidos para o exercício, relativos ao Regime

CONTABILIZAÇÃO DE PRECATÓRIOS - EC62/2009 CONTABILIZAÇÃO DOS PRECATÓRIOS NOS MUNICÍPIOS 1 Reclassificação para contas contábeis específicas dos valores transferidos para o exercício, relativos ao Regime

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Sistema informatizado que processa e controla, por meio de terminais

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Sistema informatizado que processa e controla, por meio de terminais

Art. 1º Aprovar Norma de Execução, na forma do Anexo a esta Portaria. ANEXO UNIDADE RESPONSÁVEL 31/12/2013 PROCESSO

PORTARIA Nº 2, DE 22 DE NOVEMBRO DE 2013 O AUDITOR-CHEFE DA AUDITORIA INTERNA DO MINISTÉRIO PÚBLICO DA UNIÃO, no uso de suas atribuições, e tendo em vista a competência que lhe foi atribuída pelo inciso

PORTARIA Nº 2, DE 22 DE NOVEMBRO DE 2013 O AUDITOR-CHEFE DA AUDITORIA INTERNA DO MINISTÉRIO PÚBLICO DA UNIÃO, no uso de suas atribuições, e tendo em vista a competência que lhe foi atribuída pelo inciso

TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU

32 anos FIN AN WORKSHOP TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU 06 a 09 de agosto atendimento@conexxoes.com.br @conexxoeseducacao Brasília @conexxoeseducacao ÇA S OBJETIVO

32 anos FIN AN WORKSHOP TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU 06 a 09 de agosto atendimento@conexxoes.com.br @conexxoeseducacao Brasília @conexxoeseducacao ÇA S OBJETIVO

2 CONTABILIZAÇÃO DAS TRANSFERÊNCIAS RELACIONADAS A CONTRATO DE RATEIO

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS REFERÊNCIA: IPC 10 STN (MINUTA) 1 INFORMAÇÕES GERAIS O reconhecimento do ativo patrimonial no consórcio público e do passivo patrimonial no ente consorciado ocorre

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS REFERÊNCIA: IPC 10 STN (MINUTA) 1 INFORMAÇÕES GERAIS O reconhecimento do ativo patrimonial no consórcio público e do passivo patrimonial no ente consorciado ocorre

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 1.1 - RESPONSABILIDADE - Coordenador-Geral

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 1.1 - RESPONSABILIDADE - Coordenador-Geral

FIP Balancete Mensal de Verificação

1.0.0.0.0.00.00.00 ATIVO 1.005.472,68 D 1.160.936,76 1.191.738,90 974.670,54 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE 325.323,28 D 1.160.936,76 1.191.738,90 294.521,14 D 1.1.1.0.0.00.00.00 CAIXA E EQUIVALENTES

1.0.0.0.0.00.00.00 ATIVO 1.005.472,68 D 1.160.936,76 1.191.738,90 974.670,54 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE 325.323,28 D 1.160.936,76 1.191.738,90 294.521,14 D 1.1.1.0.0.00.00.00 CAIXA E EQUIVALENTES

ORIENTAÇÃO CONTÁBIL Nº 002/2018

ORIENTAÇÃO CONTÁBIL Nº 002/2018 Assunto: Apropriação de Despesas Fora do Período de Competência Interessados: Chefes de Departamento, Contadores, Responsáveis pela Execução Financeira nas Unidades Gestoras

ORIENTAÇÃO CONTÁBIL Nº 002/2018 Assunto: Apropriação de Despesas Fora do Período de Competência Interessados: Chefes de Departamento, Contadores, Responsáveis pela Execução Financeira nas Unidades Gestoras

XIX Curso Tesouro Gerencial - Sistemas de Consultas Financeiras do Governo e Noções do Tesouro Gere

O novo programa contempla a situação atual com os conceitos e caracterísitcas do Novo Tesour Brasília-DF, 11 a 15/12/2017 Horário do evento: 08h ás 12h Ficha de Inscrição Após o preenchimento da ficha

O novo programa contempla a situação atual com os conceitos e caracterísitcas do Novo Tesour Brasília-DF, 11 a 15/12/2017 Horário do evento: 08h ás 12h Ficha de Inscrição Após o preenchimento da ficha

Erros mais comuns numa apropriação no Novo CPR. Olá,

Erros mais comuns numa apropriação no Novo CPR Olá, A seguir apresentamos as mensagens de erro mais comuns ao se realizar uma apropriação no Novo CPR. Para cada um dos erros listados, citamos a mensagem

Erros mais comuns numa apropriação no Novo CPR Olá, A seguir apresentamos as mensagens de erro mais comuns ao se realizar uma apropriação no Novo CPR. Para cada um dos erros listados, citamos a mensagem

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei

Estabelecer critérios e procedimentos para o registro contábil de receita em favor do Estado do Rio de Janeiro (Tesouro Estadual / RIOPREVIDÊNCIA).

.") Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria-Geral de Planejamento, Coordenação e

Proposto por: Equipe da Divisão de Apropriação e Análise Contábil (DIANA) Analisado por: Diretor do Departamento Contábil (DECON) Aprovado por: Diretor da Diretoria-Geral de Planejamento, Coordenação e

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Restos a Pagar - Parte 2 Prof. Cláudio Alves Liquidado RP Processado Empenho Não existe condição deve-se inscrever em restos a pagar, pois já existe

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Restos a Pagar - Parte 2 Prof. Cláudio Alves Liquidado RP Processado Empenho Não existe condição deve-se inscrever em restos a pagar, pois já existe

Informações de Impressão

Questão: 255914 De conformidade com a Lei no 4.320/64, o documento contábil que "demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária,

Questão: 255914 De conformidade com a Lei no 4.320/64, o documento contábil que "demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária,

Ficha de Inscrição Após o preenchimento da ficha enviar para o

Important e: Esse curso é reconhecido pelo Conselho Federal d Brasília-DF, 14 a 18/05/2018 Horário do evento: 18h20min às 22h20min Ficha de Inscrição Após o preenchimento da ficha enviar para o email:

Important e: Esse curso é reconhecido pelo Conselho Federal d Brasília-DF, 14 a 18/05/2018 Horário do evento: 18h20min às 22h20min Ficha de Inscrição Após o preenchimento da ficha enviar para o email:

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

Centro de Pesquisa Leônidas e Maria Deane. Módulo H Contabilidade. Diagnóstico do Módulo

Centro de Pesquisa Leônidas e Maria Deane Módulo H Contabilidade. Diagnóstico do Módulo Grau de descentralização - Nenhum Estrutura Organizacional Quadro de Pessoal e Capacitação: 01 (um) servidor: André

Centro de Pesquisa Leônidas e Maria Deane Módulo H Contabilidade. Diagnóstico do Módulo Grau de descentralização - Nenhum Estrutura Organizacional Quadro de Pessoal e Capacitação: 01 (um) servidor: André

Despesas de Exercícios Anteriores (DEA). Conteúdo da Aula

. Conteúdo da Aula") Despesas de Exercícios Anteriores (DEA). Conteúdo da Aula Lei nº 4.320/64: D.E.A. Despesas de Exercícios Anteriores Art. 37. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava

Despesas de Exercícios Anteriores (DEA). Conteúdo da Aula Lei nº 4.320/64: D.E.A. Despesas de Exercícios Anteriores Art. 37. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava

Oficina nº 74. Guia de Recolhimento da União GRU. (Re ficação, Res tuição, Anulação de Despesas e outras Regularizações)

") Oficina nº 74 Guia de Recolhimento da União GRU (Re ficação, Res tuição, Anulação de Despesas e outras Regularizações) Slide 1 Guia de Recolhimento da União - GRU Conteúdo 1. GRU Eletrônica Intra-SIAFI

Oficina nº 74 Guia de Recolhimento da União GRU (Re ficação, Res tuição, Anulação de Despesas e outras Regularizações) Slide 1 Guia de Recolhimento da União - GRU Conteúdo 1. GRU Eletrônica Intra-SIAFI

PF1=AJUDA PF2=DETALHA PF3=SAI PF7=RECUA PF8=AVANCA PF12=RETORNA

06/10/08 21:11 M M17163PO USUARIO : ALEXANDRE PAGINA : 1 PREFIXO DA CONTA : 33390.33 CONTA TITULO SISTEMA 33390.33.00 PASSAGENS E DESPESAS COM LOCOMOCAO 33390.33.01 PASSAGENS PARA O PAIS FINANCEIRO 33390.33.02

06/10/08 21:11 M M17163PO USUARIO : ALEXANDRE PAGINA : 1 PREFIXO DA CONTA : 33390.33 CONTA TITULO SISTEMA 33390.33.00 PASSAGENS E DESPESAS COM LOCOMOCAO 33390.33.01 PASSAGENS PARA O PAIS FINANCEIRO 33390.33.02

QUESTÕES DE CONCURSOS PÚBLICOS 2016 SUPRIMENTO DE FUNDOS RESTOSS A PAGAR E DESPESAS DE EXERCÍCIOS ANTERIORES

QUESTÕES DE CONCURSOS PÚBLICOS 2016 SUPRIMENTO DE FUNDOS RESTOSS A PAGAR E DESPESAS DE EXERCÍCIOS ANTERIORES Prezado estudante, concursando! Desejo-lhe inspiração para a conquista de seus sonhos e o pleno

QUESTÕES DE CONCURSOS PÚBLICOS 2016 SUPRIMENTO DE FUNDOS RESTOSS A PAGAR E DESPESAS DE EXERCÍCIOS ANTERIORES Prezado estudante, concursando! Desejo-lhe inspiração para a conquista de seus sonhos e o pleno

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Equações Contábeis

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

ANEXO I CRONOGRAMA DE ATIVIDADES

ANEXO I CRONOGRAMA DE ATIVIDADES Prazo para encaminhamento de pedido de créditos adicionais e 10/12/2017 1 suplementares ao orçamento vigente 2 Data limite para emissão de nota de empenho 15/12/2017 3

ANEXO I CRONOGRAMA DE ATIVIDADES Prazo para encaminhamento de pedido de créditos adicionais e 10/12/2017 1 suplementares ao orçamento vigente 2 Data limite para emissão de nota de empenho 15/12/2017 3

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO MÓDULO CONFORMIDADES Pergentina Irene Fernandes Vasconcelos Coordenação de Controladoria e Suporte Tributário Departamento de Contabilidade

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO MÓDULO CONFORMIDADES Pergentina Irene Fernandes Vasconcelos Coordenação de Controladoria e Suporte Tributário Departamento de Contabilidade

Encerramento do Exercício Portaria 03 de 26/08/14 MEC/SPO

Encerramento do Exercício 2014 Portaria 03 de 26/08/14 MEC/SPO Datas Limites para Empenhamento das Dotações Orçamentária de 2014 Conforme Portaria 03 MEC/SPO 20/11/14 Emissão/reforço de empenho dos créditos

Encerramento do Exercício 2014 Portaria 03 de 26/08/14 MEC/SPO Datas Limites para Empenhamento das Dotações Orçamentária de 2014 Conforme Portaria 03 MEC/SPO 20/11/14 Emissão/reforço de empenho dos créditos

CONSELHO REGIONAL DE ENGENHARIA E AGRONOMIA DO RIO GRANDE DO SUL - CREA-RS

VISÃO GERAL NÚCLEO DE CONTABILIDADE TIPO DE PROCESSO: EMPENHO ANUAL Versão Novembro/2017 NOME DO TIPO DE PROCESSO: EMPENHO ANUAL DESCRIÇÃO DO TIPO DE PROCESSO Descrição: Utilizar esse Tipo de Processo

VISÃO GERAL NÚCLEO DE CONTABILIDADE TIPO DE PROCESSO: EMPENHO ANUAL Versão Novembro/2017 NOME DO TIPO DE PROCESSO: EMPENHO ANUAL DESCRIÇÃO DO TIPO DE PROCESSO Descrição: Utilizar esse Tipo de Processo

DECRETO Nº 8.598, DE 08 DE NOVEMBRO DE 2016.

DECRETO Nº 8.598, DE 08 DE NOVEMBRO DE 2016. Dispõe sobre o empenho de despesas, a inscrição de restos a pagar e o encerramento das atividades com repercussão orçamentária, financeira e patrimonial do

DECRETO Nº 8.598, DE 08 DE NOVEMBRO DE 2016. Dispõe sobre o empenho de despesas, a inscrição de restos a pagar e o encerramento das atividades com repercussão orçamentária, financeira e patrimonial do

ENCERRAMENTO DO EXERCÍCIO. ABOP Slide 1

Semana de Administração Orçamentária, Financeira e de Contratações Públicas ENCERRAMENTO Oficina nº DO 84 EXERCÍCIO ENCERRAMENTO DO EXERCÍCIO ABOP Slide 1 Semana de Administração Orçamentária, Financeira

Semana de Administração Orçamentária, Financeira e de Contratações Públicas ENCERRAMENTO Oficina nº DO 84 EXERCÍCIO ENCERRAMENTO DO EXERCÍCIO ABOP Slide 1 Semana de Administração Orçamentária, Financeira

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

COMUNICADO SOBRE RESTOS A PAGAR

COMUNICADO SOBRE RESTOS A PAGAR A SECRETARIA DE ESTADO DA FAZENDA, no uso das atribuições que lhe outorga o inciso II, do art.114, da Constituição Estadual e considerando a autorização contida nos arts.

COMUNICADO SOBRE RESTOS A PAGAR A SECRETARIA DE ESTADO DA FAZENDA, no uso das atribuições que lhe outorga o inciso II, do art.114, da Constituição Estadual e considerando a autorização contida nos arts.

Prefeitura Municipal de Souto Soares publica:

Prefeitura Municipal de 1 Ano IX Nº 692 Prefeitura Municipal de publica: Decreto Nº 142/2015 Decreto Nº 143/2015 Portaria Nº 005/2015 Portaria Nº 006/2015 Portaria Nº 007/2015 Portaria Nº 008/2015 Portaria

Prefeitura Municipal de 1 Ano IX Nº 692 Prefeitura Municipal de publica: Decreto Nº 142/2015 Decreto Nº 143/2015 Portaria Nº 005/2015 Portaria Nº 006/2015 Portaria Nº 007/2015 Portaria Nº 008/2015 Portaria

Dados de Assinatura. Gestor. Contador TRIBUNAL DE CONTAS DO ESTADO DE SERGIPE. Prestação de Contas Eletrônica Recibo de Prestação de Contas

TRIBUNAL DE CONTAS DO ESTADO DE SERGIPE Prestação de Contas Eletrônica Recibo de Prestação de Contas Numero do Recibo: Data da Entrega: Responsável: Unidade Gestora: Mês de Referência: Tipo de Entrega:

TRIBUNAL DE CONTAS DO ESTADO DE SERGIPE Prestação de Contas Eletrônica Recibo de Prestação de Contas Numero do Recibo: Data da Entrega: Responsável: Unidade Gestora: Mês de Referência: Tipo de Entrega:

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PARANÁ PROPLAN. Departamento de Contabilidade e Finanças SEPAG Setor de Arrecadação e Pagamento

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PARANÁ PROPLAN Departamento de Contabilidade e Finanças SEPAG Setor de Arrecadação e Pagamento Curitiba, 14 fevereiro 2013 Prezada Prof.ª Ana Paula A. de

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PARANÁ PROPLAN Departamento de Contabilidade e Finanças SEPAG Setor de Arrecadação e Pagamento Curitiba, 14 fevereiro 2013 Prezada Prof.ª Ana Paula A. de

PODER JUDICIÁRIO JUSTIÇA FEDERAL SEÇÃO JUDICIÁRIA DO PARÁ

1) Marque a alternativa que contém o item que não integra a Demonstração do Resultado do Exercício: a) Devolução de Vendas. b) Receitas Financeiras. c) Ajustes de Exercícios Anteriores. d) Variações Monetárias

1) Marque a alternativa que contém o item que não integra a Demonstração do Resultado do Exercício: a) Devolução de Vendas. b) Receitas Financeiras. c) Ajustes de Exercícios Anteriores. d) Variações Monetárias

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos.

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

Suprimento de Fundos. Parte 3. Professor Sergio Barata

Parte 3 Professor Sergio Barata 4º - Os valores limites para concessão de suprimento de fundos, bem como o limite máximo para despesas de pequeno vulto de que trata este artigo, serão fixados em portaria

Parte 3 Professor Sergio Barata 4º - Os valores limites para concessão de suprimento de fundos, bem como o limite máximo para despesas de pequeno vulto de que trata este artigo, serão fixados em portaria

Arquivo atualizado em 22/10/2013.

1 Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Introdução 3 Lógica de utilização 6 Exemplo prático 7 INCDH 10 Dados Básicos 12 Principal com Orçamento 13 Despesa a anular 14 Dados de pagamento

1 Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Introdução 3 Lógica de utilização 6 Exemplo prático 7 INCDH 10 Dados Básicos 12 Principal com Orçamento 13 Despesa a anular 14 Dados de pagamento

Nota Explicativa Referente à Conformidade Contábil do mês: Fevereiro Quantidade de Restrições Contábeis Registradas na Conformidade

Conformidade Contábil Ministério da Educação Nota Explicativa 01 2017 Referente à Conformidade Contábil do mês: Fevereiro 2016 A Conformidade Contábil tem a finalidade de certificar os Demonstrativos Contábeis,

Conformidade Contábil Ministério da Educação Nota Explicativa 01 2017 Referente à Conformidade Contábil do mês: Fevereiro 2016 A Conformidade Contábil tem a finalidade de certificar os Demonstrativos Contábeis,

Gestão Orçamentária no Tesouro Gerencial

1 2 Gestão Orçamentária no Tesouro Gerencial Poty Rodrigues de Lucena Pró-Reitoria de Planejamento e Desenvolvimento Institucional Curso realizado em 19 novembro de 2018 na Universidade Federal de Ciências

1 2 Gestão Orçamentária no Tesouro Gerencial Poty Rodrigues de Lucena Pró-Reitoria de Planejamento e Desenvolvimento Institucional Curso realizado em 19 novembro de 2018 na Universidade Federal de Ciências

ESTADO DA BAHIA PREFEITURA MUNICIPAL DE ITAETÊ

DECRETO Nº. 063/2018, DE 19 DE DEZEMBRO DE 2018. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2018, no âmbito da Administração Pública Municipal e dá outras providências.

DECRETO Nº. 063/2018, DE 19 DE DEZEMBRO DE 2018. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2018, no âmbito da Administração Pública Municipal e dá outras providências.

AULA 23: Prova Comentada.

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

Guia de Capacitação Liberador de Rotinas Automáticas

Guia de Capacitação Liberador de Rotinas Automáticas Versão 01 Setembro 2014 MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: GESTÃO LIBERADOR DE ROTINAS AUTOMÁTICAS COLABORADORES DO MATERIAL: GENIVIEVE

Guia de Capacitação Liberador de Rotinas Automáticas Versão 01 Setembro 2014 MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: GESTÃO LIBERADOR DE ROTINAS AUTOMÁTICAS COLABORADORES DO MATERIAL: GENIVIEVE

ANEXO III DA PORTARIA-PRESIDENTE Nº 663/2016, ATUALIZADO PELA PORTARIA-PRESIDENTE Nº 572/ CRONOGRAMA DE ENCERRAMENTO DE EXERCÍCIO FINANCEIRO.

ANEXO III DA PORTARIA-PRESIDENTE Nº 663/2016, ATUALIZADO PELA PORTARIA-PRESIDENTE Nº 572/2017 - CRONOGRAMA DE ENCERRAMENTO DE EXERCÍCIO FINANCEIRO. ITEM ÁREA / ATIVIDADE ENVOLVIDA PRAZO LIMITE ATUAL 1

ANEXO III DA PORTARIA-PRESIDENTE Nº 663/2016, ATUALIZADO PELA PORTARIA-PRESIDENTE Nº 572/2017 - CRONOGRAMA DE ENCERRAMENTO DE EXERCÍCIO FINANCEIRO. ITEM ÁREA / ATIVIDADE ENVOLVIDA PRAZO LIMITE ATUAL 1

Contabilidade Aplicada ao Setor Público Três oficinas - 24 horas

Contabilidade Aplicada ao Setor Público Três oficinas - 24 horas Realização: Apoio: 1. OBJETIVO: Preparar os alunos para compreender os novos conceitos da Contabilidade Aplicada ao Setor Público, a partir

Contabilidade Aplicada ao Setor Público Três oficinas - 24 horas Realização: Apoio: 1. OBJETIVO: Preparar os alunos para compreender os novos conceitos da Contabilidade Aplicada ao Setor Público, a partir

Dados de Assinatura. Gestor. Contador TRIBUNAL DE CONTAS DO ESTADO DE SERGIPE. Prestação de Contas Eletrônica Recibo de Prestação de Contas

TRIBUNAL DE CONTAS DO ESTADO DE SERGIPE Prestação de Contas Eletrônica Recibo de Prestação de Contas Numero do Recibo: Data da Entrega: Responsável: Unidade Gestora: Mês de Referência: Tipo de Entrega:

TRIBUNAL DE CONTAS DO ESTADO DE SERGIPE Prestação de Contas Eletrônica Recibo de Prestação de Contas Numero do Recibo: Data da Entrega: Responsável: Unidade Gestora: Mês de Referência: Tipo de Entrega:

REGULARIZAÇÕES - GRU

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO REGULARIZAÇÕES - GRU Conta 218913601 (GRU-VALORES EM TRÂNSITO PARA ESTORNO DESPESA Arquivo Atualizado em 30/09/2015

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO REGULARIZAÇÕES - GRU Conta 218913601 (GRU-VALORES EM TRÂNSITO PARA ESTORNO DESPESA Arquivo Atualizado em 30/09/2015

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS PORTARIA Nº 36-SEF, DE 17 DE NOVEMBRO DE 2014. EB: 64689.

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS PORTARIA Nº 36-SEF, DE 17 DE NOVEMBRO DE 2014. EB: 64689.017297/2014-47 Aprova o Calendário para o Encerramento do Exercício Financeiro

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS PORTARIA Nº 36-SEF, DE 17 DE NOVEMBRO DE 2014. EB: 64689.017297/2014-47 Aprova o Calendário para o Encerramento do Exercício Financeiro

estabelecer normas e instruções para o encerramento do exercício de 2016, conforme discriminado no Anexo I a esta Portaria.

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO GABINETE DA REITORIA Endereço: BR 465, KM 7 Seropédica, CEP: 23890-000 Telefone: (21) 2682-1080, 2682-1090 E-mail: gabinete@ufrrj.br

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO GABINETE DA REITORIA Endereço: BR 465, KM 7 Seropédica, CEP: 23890-000 Telefone: (21) 2682-1080, 2682-1090 E-mail: gabinete@ufrrj.br