GESTÃO FINANCEIRA NAS INSTITUIÇÕES DE ENSINO ASSOCIAÇÃO DE MANTENEDORAS PARTICULARES DE EDUCAÇÃO SUPERIOR DE SANTA CATARINA - AMPESC

|

|

|

- Ana Carolina Dreer Bennert

- 8 Há anos

- Visualizações:

Transcrição

1 GESTÃO FINANCEIRA NAS INSTITUIÇÕES DE ENSINO ASSOCIAÇÃO DE MANTENEDORAS PARTICULARES DE EDUCAÇÃO SUPERIOR DE SANTA CATARINA - AMPESC Rodrigo Capelato 2010

2 Centro de Custos 1º PASSO: Definir os Centros de Custos por Auxiliares, Produtivos e Administrativos: Auxiliares setores com função de apoio; Produtivos setores que participam diretamente do processo produtivo; Administrativos setores que executam atividades de caráter gerencial.

3 Centro de Custos CENTRO DE CUSTOS PRODUTIVOS: Curso de Graduação Administração; Curso de Graduação Direito; Curso de Graduação Psicologia; Curso de Graduação Fisioterapia; Curso de Graduação Educação Física; Curso de Graduação Jornalismo; Curso de Graduação Publicidade; Curso de Graduação Pedagogia; Curso de Graduação Artes Cênicas; Curso de Pós-Graduação Gestão de Pessoas; Curso de Pós-Graduação Psicologia Organizacional; Curso de Pós-Graduação Psicologia Neurofuncional; Curso de Pós-Graduação Psicologia Pneumofuncional; Curso de Pós-Graduação Fisioterapia em UTI; Curso de Pós-Graduação Pilates; Curso de Pós-Graduação Psicopedagogia; CENTRO DE CUSTOS AUXILIARES: Coordenação de RTVC; Comissão de Planejamento; Comissão Própria de Avaliação CPA; Central de Atendimento - FSBA; Central de Atendimento - ISBA; Núcleo de Apoio aos Professores NAP; Coordenação de Esportes; Laboratório de Saúde; Laboratório de Informática; Biblioteca FSBA; Compras; Almoxarifado; RH; Tesouraria FSBA; Contabilidade; Coordenação de TI; CENTRO DE CUSTOS ADMINISTRATIVOS: Direção Geral FSBA; Direção Geral ISBA.

4 Centro de Custos 2º PASSO Definir as funções de cada Centro de Custo: Cursos de Graduação (Administração, Direito, Psicologia, Fisioterapia, Educação Física, Jornalismo, Publicidade, Pedagogia, Artes Cênicas) desenvolver, organizar, oferecer e ministrar curso de nível graduação, de acordo com as respectivas diretrizes aprovadas. Curso de Pós-Graduação (Gestão de Pessoas, Psicologia Organizacional, Psicologia Neurofuncional, Psicologia Pneumofuncional, Fisioterapia em UTI, Pilates, Psicopedagogia) desenvolver, organizar, oferecer e ministrar curso de nível pósgraduação. Pesquisa desenvolver pesquisa nas áreas correlatas aos cursos ministrados em nível de iniciação científica e pós-graduação; Extensão (Inglês Social) organizar, oferecer e ministrar curso livre; Extensão (Pastoral Universitária) organizar e oferecer atividades de inclusão social. Teatro abrigar eventos internos e externos; Agência Baiana de Notícias (ABAN) desenvolver veículos de comunicação internos e orientados para a comunidade; Núcleo de Práticas Jurídicas atendimento jurídico à comunidade e ao currículo do curso de Direito;

5 Centro de Custos 3º PASSO Listar todos os funcionários da FSBA e ISBA. Alocar cada funcionário no Centro de Custo que trabalha. Para os funcionários que trabalham em mais de um centro de custo, deve ser feito a distribuição das horas proporcionalmente ao trabalho em cada um dos Centros de Custos. Os salários brutos com encargos sociais (INSS, FGTS, Férias, 13º Salário, Salário Maternidade, Ausências Remuneradas, etc.) e benefícios serão alocados conforme os itens 2 e 3 acima.

6 Centro de Custos 4º PASSO Identificar todos os custos diretos. Alocar os custos diretos no Centro de Custo gerador. Exemplos de custos diretos: material de consumo, custo de cobrança, ação publicitária, etc. 5º PASSO Identificar todos os custos indiretos. Identificar os Centros de Custos consumidores de cada despesa indireta. Definir os critérios de rateio por despesa indireta. Exemplo: despesa de aluguel e imposto predial rateio por m 2 ocupado.

7 Centro de Custos 6º PASSO Identificar os Centros de Custos Produtivos usuários dos Centros de Custos Auxiliares. Definir os critérios de rateio por Centro de Custo Auxiliar e Administrativo. Exemplo: Tesouraria FSBA serve aos cursos de graduação, pós-graduação e extensão rateio por número de cobranças / boleto emitidos.

8 Centro de Custos 7º PASSO Definir os fluxos de registro das informações por Centro de Custo, conforme apurado com o sistema Cada Centro de Custo será cadastrado no sistema conforme os códigos propostos pela comissão. Cada tipo de despesa será cadastrado no sistema pelo seu código de natureza jurídica pré-definidos. Para cada tipo de despesa será definido o(s) responsável(is) pelo lançamento da despesa. Cada despesa será lançada por seu código de natureza jurídica proporcionalmente, conforme os rateios definidos no passo 5, em cada Centro de Custo por seu código respectivo. Exemplo: consumo de papel R$ ,00 Natureza jurídica Percentual de consumo conforme as solicitações no almoxarifado: Curso de Graduação Administração 7%; Curso de Graduação Direito - 5%;

9 Previsão Orçamentária Previsão Orçamentária - Anual jan fev mar abr mai jun jul ago set out nov dez

10 Planificação Despesas Operacionais DESPESAS OPERACIONAIS Prev. (R$) Janeiro Março Junho Realiz. % % Prev. Realiz. % % Prev. Realiz. % (R$) (R$) (R$) (R$) (R$) % Prev. (R$) TOTAL Realiz. % (R$) PESSOAL 1.1. Docente(h/a+h/at) , , , , , , , ,3 1.2.Técnico Adm , , , , , , , ,0 1.3.Terceiros-PJ , , , , , , , ,5 1.4.Benefícios , , , , , , , ,4 1.5.Pro-Labore , , , , , , , ,4 1.6.Encargos Diretos , , , , , , , ,8 1.7.Encargos Indiretos , , , , , , , ,8 1.8.Rescisões , , , , , , , ,1 SUB-TOTAL , , , , , , , ,4 MANUTENÇÃO 2.1.Aluguel , , , , , , , ,0 2.2.Consumo , , , , , , , ,4 SUB-TOTAL , , , , , , , ,5 APOIO/DIVERSAS 3.1 Eventos , , , , , , , ,2 3.2 Treinamento , , , , , , , ,9 3.3 Publicidade , , , , , , , ,4 3.4 Consultoria , , , , , , , ,2 3.5 Terceiros , , , , , , , ,4 3.6 Outros , , , , , , , ,9 SUB-TOTAL , , , , , , , ,1 TOTAL , , , , , , , ,0 %

11 Planificação Investimentos, Despesas Financeiras, Impostos Janeiro Março Junho TOTAL INVESTIMENTOS Prev. % Realiz. % Prev. % Realiz. Prev. % % Realiz. Prev. Realiz. % % (R$) (R$) (R$) (R$) (R$) (R$) (R$) (R$) % 4.1 Móv./Equip , , , , , , , ,3 4.2 Software , , , , , , , ,6 4.3 Obras Novas , , , ,3 0 0,0 0 0, , ,2 4.4 Biblioteca , , , , , , , ,1 4.5 Reformas 0 0,0 0 0,0 0 0,0 0 0, , , , ,3 4.6 Leasing , , , , , , , ,2 4.7 Finame 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 4.8.Laboratórios , , , , , , , ,8 SUB-TOTAL , , , , , , , ,6 TOTAL , , , , , , , ,6 Janeiro Março Junho TOTAL DESPESAS Prev. % Realiz. % Prev. % Realiz. Prev. % % Realiz. Prev. Realiz. FINANCEIRAS % % % (R$) (R$) (R$) (R$) (R$) (R$) (R$) (R$) 5.1 Tarifas , , , , , , , ,7 5.2 CPMF , , , , , , , ,4 5.3 Juros 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 5.6 Outras 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 0 0,0 SUB-TOTAL , , , , , , , ,1 TOTAL , , , , , , , ,7 Janeiro Março Junho TOTAL IMPOSTOS Prev. % Realiz. % Prev. % Realiz. Prev. % % Realiz. Prev. Realiz. % % (R$) (R$) (R$) (R$) (R$) (R$) (R$) (R$) % 6.1.PIS+COFINS+ISS , , , , , , , ,8 6.2.IR+CSLL , , , , , , , ,0 6.3.Outros 916 0, , , , , , , ,2 SUB-TOTAL , , , , , , , ,0 TOTAL , , , , , , , ,7

12 Planificação Resultados Margem Bruta MARGEM BRUTA Margem Líquida MARGEM LÍQUIDA Lucro Bruto LUCRO BRUTO Lucro Líquido LUCRO LÍQUIDO Receita Operacional Despesa Operacional JAN... MAR... JUN TOTAL 1º SEM EM R$ % EM R$ %... EM R$ % EM R$ %... EM R$ % EM R$ % EM R$ % EM R$ % , , , , , , , ,0 Margem Bruta Investimentos JAN FEV... MAR ABRIL... MAI JUN TOTAL 1º SEM EM R$ % EM R$ %... EM R$ % EM R$ %... EM R$ % EM R$ % EM R$ % EM R$ % , , , , , , , ,4 Margem Líquida Despesas Financeiras JAN FEV... MAR ABRIL... MAI JUN TOTAL 1º SEM EM R$ % EM R$ %... EM R$ % EM R$ %... EM R$ % EM R$ % EM R$ % EM R$ % , , , , , , , ,3 Lucro Bruto Impostos JAN FEV... MAR ABRIL... MAI JUN TOTAL 1º SEM EM R$ % EM R$ %... EM R$ % EM R$ %... EM R$ % EM R$ % EM R$ % EM R$ % , , , , , , , ,3

13 Rateio Critérios para Rateio das Despesas: Faturamento; Área ocupada; Número de Alunos; Número de Professores, Etc. C U R S O S SALAS ALUNOS FATURAMENTO LIVROS ÁREA OCUPADA Nº % Nº % Nº % Nº % Nº % Curso 1 Not. 8 40,0% ,0% R$ ,3% ,7% ,7% Curso 2 Not. 1 5,0% 70 4,8% R$ ,3% 100 5,6% 500 8,3% Curso 2 Diur. 4 20,0% ,0% R$ ,5% 100 5,6% ,7% Curso 3 Not. 2 10,0% 145 9,9% R$ ,4% ,8% ,0% Curso 4 Not. 1 5,0% 80 5,5% R$ ,4% ,7% ,7% Curso 5 Diur. 1 5,0% 80 5,5% R$ ,5% ,1% 100 1,7% Curso 6 Not. 2 10,0% ,7% R$ ,6% ,1% 500 8,3% Curso 7 Diur. 1 5,0% 100 6,8% R$ ,0% 100 5,6% 400 6,7% TOTAL % % R$ % % % Pesos 15% 25% 40% 5% 15% C U R S O S SALAS ALUNOS FATURAMENTO LIVROS ÁREA OCUPADA Curso 1 Not. Curso 2 Not. Curso 2 Diur. Curso 3 Not. Curso 4 Not. Curso 5 Diur. Curso 6 Not. Curso 7 Diur. TOTAL % DE RATEIO 6,0% 10,2% 11,7% 0,8% 2,5% 31,3% 0,8% 1,2% 3,7% 0,3% 1,3% 7,2% 3,0% 3,2% 3,8% 0,3% 1,8% 12,1% 1,5% 2,5% 2,2% 1,4% 3,0% 10,5% 0,8% 1,4% 1,4% 0,8% 4,0% 8,3% 0,8% 1,4% 3,4% 0,6% 0,3% 6,3% 1,5% 3,4% 3,5% 0,6% 1,3% 10,2% 0,8% 1,7% 10,4% 0,3% 1,0% 14,1% 15,0% 25,0% 40,0% 5,0% 15,0% 100,0%

14 Formação do Preço 1. Preço Final = Custo + Lucro ou Preço Final = Custo + % Margem Desejada 2. Cálculo do Preço de Equilíbrio (PE): (Custos Fixos) PE = (1 - %Custos Variáveis) N o de Horas Vendidas 3. Cálculo do Preço de Venda (PV): (Custos Fixos) PV = N o de Horas Vendidas (1 - %Custos Variáveis - %Margem)

: (Custos Fixos) PV =")

15 Reajuste das Mensalidades Inflação: itens da matriz de custos de uma IES têm diferentes variações ITEM VAR. ACUM ITEM VAR. ACUM ITEM VAR. ACUM Água e Esgoto 4,98% Correio 0,00% Mobiliário -2,53% Aluguel 3,16% Despachante 2,86% Obras Novas e Reformas 4,97% Artigo de Papelaria 3,97% Encarg. Financ. (juros) 15,08% Outros 3,08% Artigos de Higiene 0,66% Energia Elétrica 0,27% Plano de Saúde 12,30% Artigos de Limpeza -2,29% Equipamentos -12,09% Serviços de Terceiros 3,85% Biblioteca 6,77% Estacionamento 8,01% Taxa Condominial 7,02% Cartório 4,07% Folha de Pagamento * 4,27% Taxas Bancárias 4,32% Combustível (veículos) 2,29% Gás 4,81% Telefone -0,83% Consertos e Manutenção 2,00% Imposto predial 2,29% Transporte Público 7,00% Contrib. Assoc. e Assist. 0,00% Laboratório de Informática -10,90% Treinamento 3,95% Contribuição Sindical 15,33% Exemplo: 1. Cálculo do Peso ITEM VALOR PESO ITEM VALOR PESO ITEM VALOR PESO Água e Esgoto R$ ,44 1,99% Correio R$ 305,78 0,03% Estacionamento R$ 611,55 0,06% Aluguel R$ ,28 3,67% Despachante R$ 305,78 0,03% Outros R$ 3.057,76 0,31% Artigo de Papelaria R$ 6.115,52 0,61% Encarg. Financ. (juros) R$ ,00 6,50% Plano de Saúde R$ ,64 5,28% Artigos de Higiene R$ 917,33 0,09% Energia Elétrica R$ ,29 5,51% Serviços de Terceiros R$ ,40 3,09% Artigos de Limpeza R$ 917,33 0,09% Equipamentos R$ ,54 1,11% Taxa Condominial R$ 1.000,00 0,10% Biblioteca R$ ,59 1,83% Estacionamento R$ 611,55 0,06% Taxas Bancárias R$ 6.693,12 0,67% Cartório R$ 305,78 0,03% Folha de Pagamento R$ ,13 52,57% Telefone R$ ,00 2,82% Combustível (veículos) R$ 611,55 0,06% Gás R$ 305,78 0,03% Transporte Público R$ ,80 1,53% Consertos e Manutenção R$ ,10 2,94% Imposto predial R$ 947,79 0,09% Treinamento R$ 7.338,62 0,73% Contrib. Assoc. e Assist. R$ 987,54 0,10% Laboratório de Informática R$ ,00 1,00% TOTAL R$ ,00 100% Contribuição Sindical R$ 500,00 0,05% Mobiliário R$ 5.594,58 0,56%

15,08% Outros 3,08% Artigos de Higiene 0,66% Energia Elétrica 0,27% Plano de Saúde 12,30% Artigos de Limpeza -2,29% Equipamentos -12,09% Serviços de Terceiros 3,85% Biblioteca 6,77%")

16 Reajuste das Mensalidades Exemplo (continuação): 2. Índice Ponderado ITEM ÍNDICE ÍNDICE ÍNDICE ITEM ITEM PONDERADO PONDERADO PONDERADO Água e Esgoto 0,10% Correio 0,00% Mobiliário -0,01% Aluguel 0,12% Despachante 0,00% Obras Novas e Reformas 0,32% Artigo de Papelaria 0,02% Encarg. Financ. (juros) 0,98% Outros 0,01% Artigos de Higiene 0,00% Energia Elétrica 0,01% Plano de Saúde 0,65% Artigos de Limpeza 0,00% Equipamentos -0,13% Serviços de Terceiros 0,12% Biblioteca 0,12% Estacionamento 0,00% Taxa Condominial 0,01% Cartório 0,00% Folha de Pagamento 2,24% Taxas Bancárias 0,03% Combustível (veículos) 0,00% Gás 0,00% Telefone -0,02% Consertos e Manutenção 0,06% Imposto predial 0,00% Transporte Público 0,11% Contrib. Assoc. e Assist. 0,00% Laboratório de Informática -0,11% Treinamento 0,03% Contribuição Sindical 0,01% ÍNDICE (Exemplo) 4,67%

0,98% Outros 0,01% Artigos de Higiene 0,00% Energia Elétrica 0,01% Plano de Saúde 0,65% Artigos de Limpeza 0,00% Equipamentos -0,13% Serviços de Terceiros 0,12% Biblioteca 0,12%")

17 Reajuste das Mensalidades Elasticidade-preço da demanda mede a variação na demanda em resposta a uma variação de preço. Q0 Q1 x 100 Elasticidade-preço da demanda = Q0 P1 P0 x 100 P0 Quando o cálculo da elasticidade é maior que 1, a demanda é elástica, o que significa que a quantidade demandada varia substancialmente com a variação de preço (alta sensibilidade ao preço). Quando o cálculo da elasticidade é menor que 1, a demanda é inelástica, o que significa que a quantidade demandada varia pouco com a variação de preço (baixa sensibilidade ao preço).

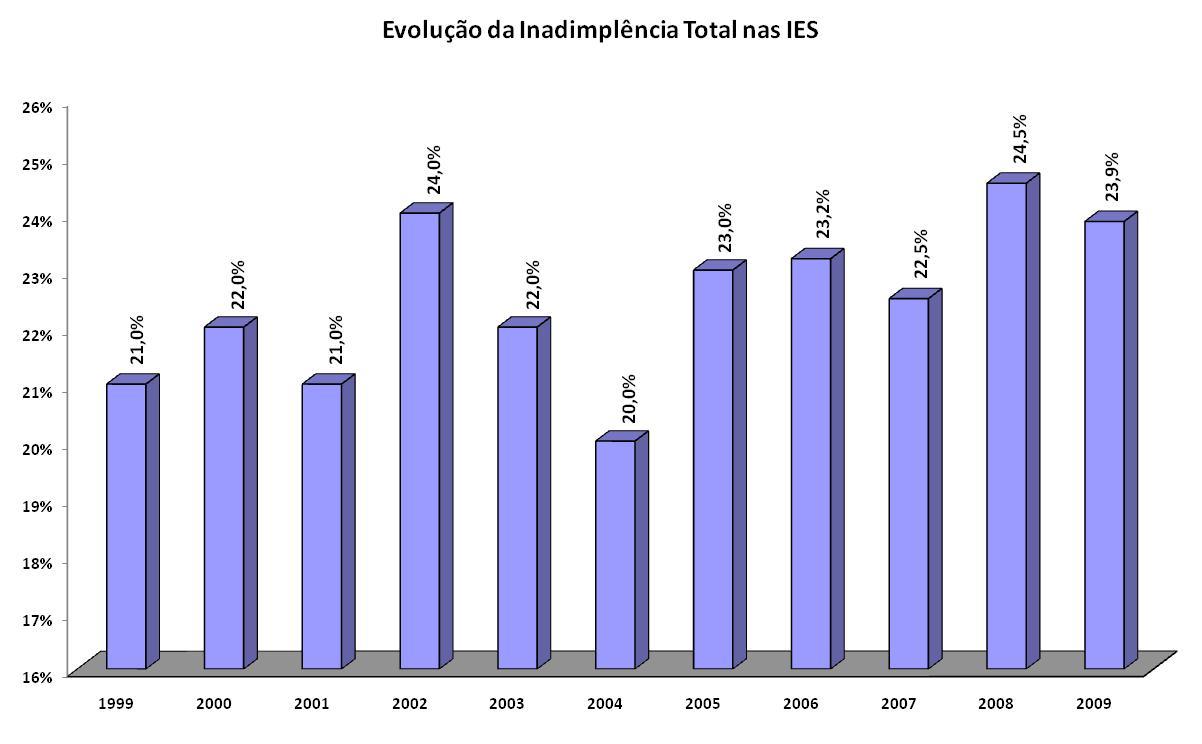

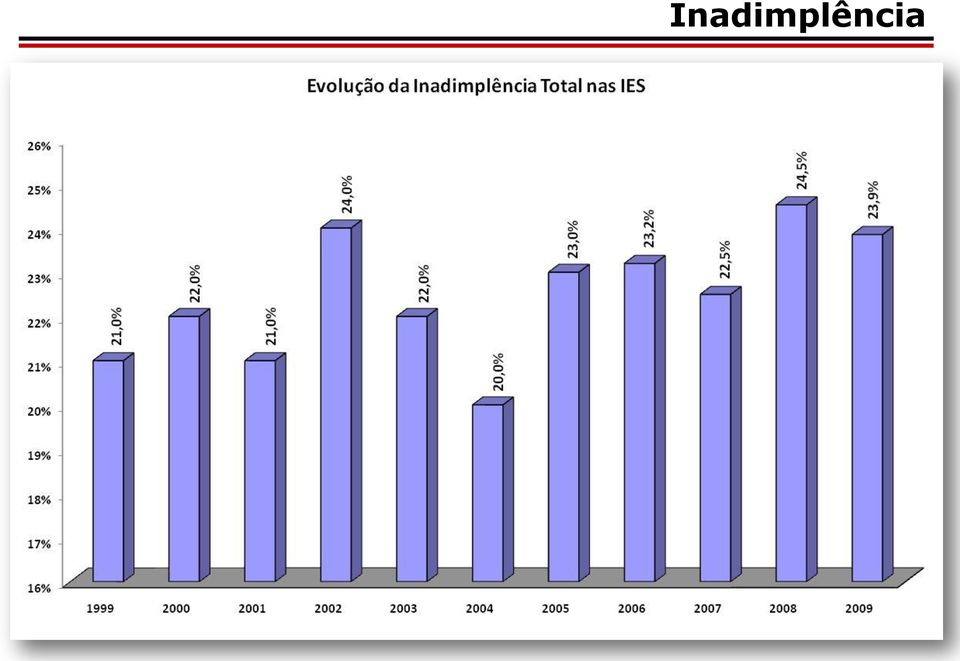

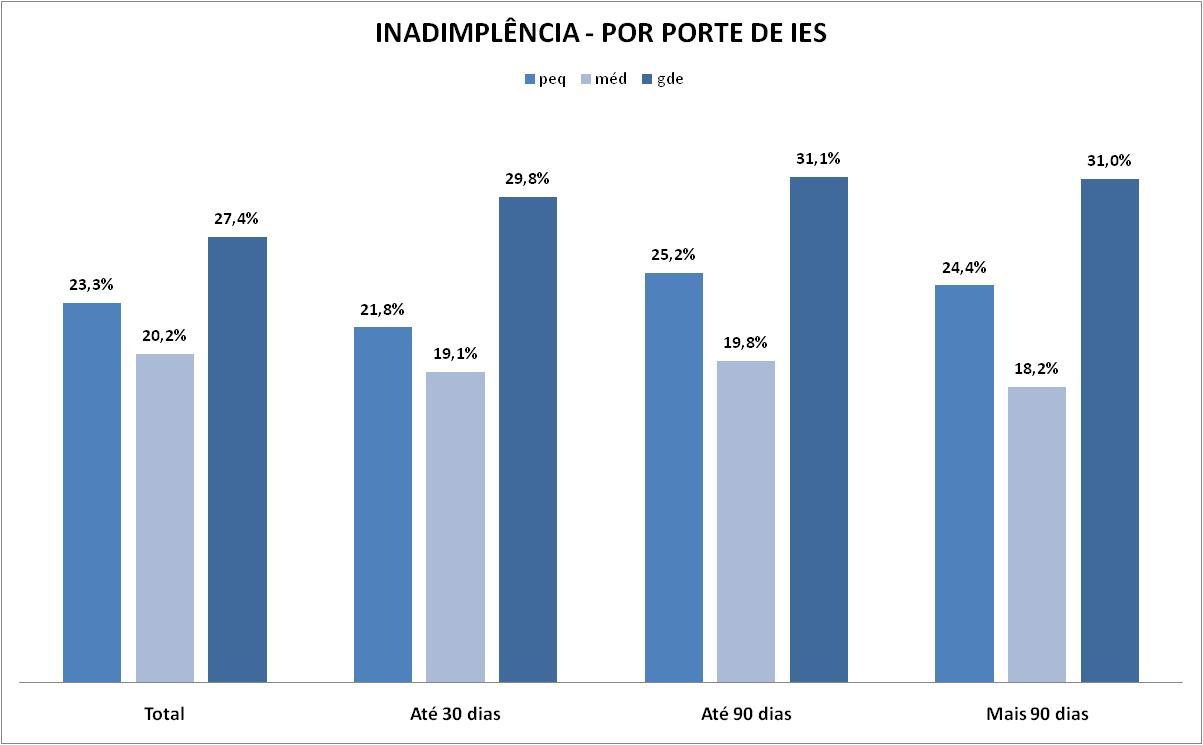

18

19

20

21

22

23

24 CAUSAS O desemprego do próprio universitário ou familiares. Falta de renda para pagar as mensalidades e custear a educação. 1º DESEMPREGO 40% 2º ENDIVIDAMENTO 30% 3º FIADOR / AVALISTA 13% 4º CHEQUES DEVOLVIDOS 5% 5º SAÚDE 5% 6º Outros 2% Fonte: ASSOCIAÇÀO COMERCIAL DE SÃO PAULO

25 CAUSAS A garantia da lei federal nº aos inadimplentes é garantido o direito de participação em todas as atividades regulares do projeto pedagógico da instituição durante o período do contrato, geralmente estipulado semestral ou anualmente. Não podem ser proibidos de freqüentar aulas e fazer provas. Nenhuma universidade pode reter a documentação do estudante, seja um diploma ou documentos de transferência. As instituições podem proibir os inadimplentes de renovarem suas matrículas e podem recorrer ao Poder Judiciário para fazer a cobrança do universitário, no entanto, na maioria dos casos, antes de chegar a essas conseqüências, as partes estipulam um novo acordo. Falta de planejamento da instituição

26 CAUSAS CONCORRENTES: CELULAR INTERNET TV A CABO BALADA - VIAGENS ROUPAS - MARCA CARRO 60 MESES

27 CAUSAS Prioridades dos Devedores 1. FINANCIAMENTOS - CARRO/CASA 2. CONTAS RESIDENCIAIS - ÁGUA/LUZ/GÁS 3. CONTAS PESSOAIS - CARTÕES/CEL/CHQ DEV. 4. SAÚDE 5. EDUCAÇÃO Fonte: Camargo Rodrigues

28 CONTRATO DE PRESTAÇÃO DE SERVIÇO Multa de 2%, juros 1% a.m., correção monetária; Emissão de duplicata de serviços; Cobrança extrajudicial com encargos; Inclusão no SERASA e Protesto de Título; Cobrança judicial com honorários; Execução do fiador/avalista

29 AS QUATRO FASES DA COBRANÇA 1ª Fase: MATRÍCULA 2ª Fase: COBRANÇA INTERNA - 30 DIAS 3ª Fase: COBRANÇA EXTERNA DIAS 4ª Fase: COBRANÇA JUDICIAL

30 1ª FASE: MATRÍCULA Cadastro Completo Documentos autenticados Verificar Serasa Visita pessoal Credit Score Fiador / Avalista Assinatura Contrato

31 2ª FASE: COBRANÇA MATRÍCULA Prazo de 30 dias Tesouraria Aviso de débito Telemarketing NEGATIVAÇÃO / PROTESTO

32 3ª FASE: COBRANÇA EXTERNA Realizada por especialistas Aviso de débito Notificações Telemarketing Visita pessoal Acordos amigáveis

33 4ª FASE: COBRANÇA JUDICIAL Ação de Execução, Ordinária, Monitória, Falência Valor mínimo R$ 3.500,00 30% resolve na citação/penhora on line 30% resolve na audiência Custas processuais 5% Honorários de 20% Taxa de acompanhamento

34 APLICAÇÃO PRÁTICA DA COBRANÇA INTERNA: COBRANÇA TELEFÔNICA SCRIPT COBRANÇA POSTAL CARTAS NEGOCIAÇÃO PESSOAL ATENDIMENTO

35 SCRIPT PARA TELEMARKETING: APRESENTAR-SE CHAMAR PELO NOME MENCIONAR CARTA DESCREVER O DÉBITO INFORMAR FORMAS DE PAGTO INFORMAR PRAZO FINAL INFORMAR LOCAL E HORÁRIO INFORMAR CONSEQUÊNCIAS AGENDAR ACORDO/NEGOCIAR

36 CARTA: DATA TÍTULO NOME NÚMERO DO CLIENTE INFORMAR DÉBITO INFORMAR FORMA DE PAGTO INFORMAR PRAZO FINAL INFORMAR LOCAL E HORÁRIO INFORMAR CONSEQUÊNCIA TRANSTORNO END, TEL, , SAC, ETC..

37 MODELO DE CARTA: DATA AT. ALUNO OU RESPONSÁVEL AVISO DE DÉBITO PREZADO(A) ALUNO, OU RESPONSÁVEL VIMOS AVISAR-LHE QUE A MENSALIDADE ABAIXO DISCRIMINADA ENCONTRA-SE EM ABERTO EM NOSSOS CONTROLES FINANCEIROS. <<CONDIÇÃO>> CASO O PAGAMENTO JÁ TENHA SIDO EFETUADO DESCONSIDERE ESTE AVISO E ENTRE EM CONTATO COM A... A FIM DE REGULARIZAR A SUA SITUAÇÃO. ENTRETANTO, SE A MENSALIDADE AINDA ESTIVER EM ABERTO, SOLICITAMOS QUE EFETUE O PAGAMENTO DA MESMA ATÉ O FINAL DO MÊS. FAZENDO ISSO, V.SA. ESTARÁ EVITANDO O ENVIO DA MESMA PARA COBRANÇA TERCEIRIZADA. EM TEMPO, LAMENTAMOS OS TRANSTORNOS CAUSADOS POR ESTE PROCESSO. ATENCIOSAMENTE,

38 CHECK-LISTA DA COBRANÇA: Minha cobrança é bem realizada... Minha equipe de cobrança é fera... Minha equipe sabe atender ao devedor Minha equipe conhece a legislação... Sei quanto tenho de inadimplência... Os acordos que faço são cumpridos... Tenho um software de cobrança... Sei reinventar a minha cobrança... Estou aberto a mudanças... Tenho uma política de cobrança clara Realizo cobrança externa... Faço cobrança judicial... SIM NÃO

39 ALTERNATIVAS Cobrança Profissionalizada Sistema de Controle Informatizados Negociação de Débitos Padronizada Serasa Experian acompanhamento do aluno no mercado Boleto com Arrasto de Dívida modelo americano Ampliar meios de pagamento cartão de crédito (mensalidade e renegociação) Plano de Metas para Professores, Auxiliares e Alunos Regime Trimestral Crédito Educativo Novo Fies

40 Obrigado!

Composição das Mensalidades para 2012

Composição das Mensalidades para 2012 SEMESP Rodrigo Capelato 11/11/2011 Agenda 1. Formação do Preço pelo Custo Implantação dos Centro de Custos Critério de Rateio 2. Reajuste sobre a Inflação Como medir

Composição das Mensalidades para 2012 SEMESP Rodrigo Capelato 11/11/2011 Agenda 1. Formação do Preço pelo Custo Implantação dos Centro de Custos Critério de Rateio 2. Reajuste sobre a Inflação Como medir

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV.

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

CADASTROS E CONCEITOS DAS BASES DE DADOS

CADASTROS E CONCEITOS DAS BASES DE DADOS INSUMOS DOS PROCESSO 1. PESSOAS 1. PLANO DE ITENS 3. OPERACIONAIS 4. CENTROS DE RESULTADO 1.1 Clientes 2.1 Unidades 3.1 Endereços 4.1 Plano de Contas 1.2 Fornecedores

CADASTROS E CONCEITOS DAS BASES DE DADOS INSUMOS DOS PROCESSO 1. PESSOAS 1. PLANO DE ITENS 3. OPERACIONAIS 4. CENTROS DE RESULTADO 1.1 Clientes 2.1 Unidades 3.1 Endereços 4.1 Plano de Contas 1.2 Fornecedores

Por isso a Estrela do Mar executa, com esmero, serviços contábeis, administrativos, consultoria jurídica, cobranças e contratação de pessoal.

Nossa Empresa Criada em, a Estrela do Mar administra condomínios baseada em diretrizes humanas e modernas. Trata, de forma diferenciada, questões administrativas, contábeis e jurídicas, para maior tranqüilidade

Nossa Empresa Criada em, a Estrela do Mar administra condomínios baseada em diretrizes humanas e modernas. Trata, de forma diferenciada, questões administrativas, contábeis e jurídicas, para maior tranqüilidade

PERGUNTAS E RESPOSTAS

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

AlphaVille Fortaleza. Previsão Orçamentária 2015. Reunião do Conselho Diretor Novembro/2014 1

AlphaVille Fortaleza Previsão Orçamentária 2015 Reunião do Conselho Diretor Novembro/2014 1 Previsão Balanço Final / 2014 Previsão de Receitas Taxa Manutenção - Nov/14 e Dez/14 R$ 668.10 Resultado (Saldo

AlphaVille Fortaleza Previsão Orçamentária 2015 Reunião do Conselho Diretor Novembro/2014 1 Previsão Balanço Final / 2014 Previsão de Receitas Taxa Manutenção - Nov/14 e Dez/14 R$ 668.10 Resultado (Saldo

NORMAS PARA SOLICITAÇÃO, USO E PRESTAÇÃO DE CONTAS DE RECURSOS ORÇAMENTÁRIOS DO FUNDECITRUS

1 NORMAS PARA SOLICITAÇÃO, USO E PRESTAÇÃO DE CONTAS DE RECURSOS ORÇAMENTÁRIOS DO FUNDECITRUS Todas as normas devem ser lidas atentamente antes da submissão da proposta de pesquisa, bem como antes da realização

1 NORMAS PARA SOLICITAÇÃO, USO E PRESTAÇÃO DE CONTAS DE RECURSOS ORÇAMENTÁRIOS DO FUNDECITRUS Todas as normas devem ser lidas atentamente antes da submissão da proposta de pesquisa, bem como antes da realização

ANEXO IV INFORMAÇÕES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL

ANEXO IV INFORMAÇÕES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL A orientação padrão para a elaboração da PROPOSTA DE TARIFA REFERENCIAL DE ÁGUA (TRA) e TARIFA REFERENCIAL DE ESGOTO objetiva propiciar a Comissão:

ANEXO IV INFORMAÇÕES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL A orientação padrão para a elaboração da PROPOSTA DE TARIFA REFERENCIAL DE ÁGUA (TRA) e TARIFA REFERENCIAL DE ESGOTO objetiva propiciar a Comissão:

SOFTWARE PROFIT 2011.

apresenta o SOFTWARE PROFIT 2011. GESTÃO DE TRANSPORTES O software PROFIT já está implantado há mais de 3 anos na REQUIN TRANSPORTES, em Belo Horizonte, e mais recentemente na ASUS. É um programa direcionado

apresenta o SOFTWARE PROFIT 2011. GESTÃO DE TRANSPORTES O software PROFIT já está implantado há mais de 3 anos na REQUIN TRANSPORTES, em Belo Horizonte, e mais recentemente na ASUS. É um programa direcionado

PLANO DE CONTAS. - Plano 000001 FOLHA: 000001 0001 - INSTITUTO DE ELETROTÉCNICA E ENERGIA DA USP DATA: 18/08/2009 PERÍODO: 01/2007

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

CENTRAIS DE ABASTECIMENTO DE CAMPINAS S/A - CEASA/CAMPINAS CNPJ: 44.608.776/0001-64

1.... ATIVO 152.101.493,67 50.040.951,48 153.182.697,98 1.10... ATIVO CIRCULANTE 12.634.079,13 49.780.167,34 14.042.894,83 1.10.10.. DISPONIBILIDADES 10.621.727,62 40.765.261,82 12.080.213,47 1101001 BENS

1.... ATIVO 152.101.493,67 50.040.951,48 153.182.697,98 1.10... ATIVO CIRCULANTE 12.634.079,13 49.780.167,34 14.042.894,83 1.10.10.. DISPONIBILIDADES 10.621.727,62 40.765.261,82 12.080.213,47 1101001 BENS

RESOLUÇÃO Nº 012/07 CONSUNI

RESOLUÇÃO Nº 012/07 CONSUNI APROVA A ALTERAÇÃO DA MATRIZ CURRICULAR DOS CURSOS DE ADMINISTRAÇÃO, ADMINISTRAÇÃO HABILITAÇÃO EM COMÉRCIO EXTERIOR E ADMINISTRAÇÃO HABILITAÇÃO EM MARKETING E O REGULAMENTO

RESOLUÇÃO Nº 012/07 CONSUNI APROVA A ALTERAÇÃO DA MATRIZ CURRICULAR DOS CURSOS DE ADMINISTRAÇÃO, ADMINISTRAÇÃO HABILITAÇÃO EM COMÉRCIO EXTERIOR E ADMINISTRAÇÃO HABILITAÇÃO EM MARKETING E O REGULAMENTO

Notas Explicativas das Demonstrações Financeiras

Notas Explicativas das Demonstrações Financeiras No ano de 2012 o Londrina Country Club atualizou o plano de contas de sua demonstração de resultado. O objetivo é atualizar a nomenclatura das contas permitindo

Notas Explicativas das Demonstrações Financeiras No ano de 2012 o Londrina Country Club atualizou o plano de contas de sua demonstração de resultado. O objetivo é atualizar a nomenclatura das contas permitindo

ORÇAMENTO / AFBDMG CORRETORA - ANO 2016 EXPOSIÇÃO DE MOTIVOS COM MEMÓRIA DE CÁLCULOS

1 RECEITAS DA CORRETORA 1.1 COMISSÃO S/SEGUROS - CATIVOS Referente à comissão recebida da apólice de seguro de vida em grupo mantida junto a Bradesco Seguros Vida e Previdência 1.557,23 PERÍODO Média de

1 RECEITAS DA CORRETORA 1.1 COMISSÃO S/SEGUROS - CATIVOS Referente à comissão recebida da apólice de seguro de vida em grupo mantida junto a Bradesco Seguros Vida e Previdência 1.557,23 PERÍODO Média de

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE REGULAMENTO

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE 1. DAS INFORMAÇÕES GERAIS REGULAMENTO 1.1 - O presente regulamento objetiva a concessão de Crédito Educativo para estudantes devidamente Matriculados nos cursos

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE 1. DAS INFORMAÇÕES GERAIS REGULAMENTO 1.1 - O presente regulamento objetiva a concessão de Crédito Educativo para estudantes devidamente Matriculados nos cursos

Programa de Remuneração Variável 2011

Programa de Remuneração Variável 2011 Sistema de Gestão É o conjunto de processos que permite traduzir as estratégias em ações alinhadas em todos os níveis de forma a garantir o alcance da Missão e Visão,

Programa de Remuneração Variável 2011 Sistema de Gestão É o conjunto de processos que permite traduzir as estratégias em ações alinhadas em todos os níveis de forma a garantir o alcance da Missão e Visão,

Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012

Outubro 2012") Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa Perfil Adimplente

Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa Perfil Adimplente

O Oficina Integrada é um sistema completo para o controle e gerenciamento de oficinas mecânicas. É o primeiro e único software que controla o fluxo

O Oficina Integrada é um sistema completo para o controle e gerenciamento de oficinas mecânicas. É o primeiro e único software que controla o fluxo em sua oficina. O sistema foi desenvolvido para ser utilizado

O Oficina Integrada é um sistema completo para o controle e gerenciamento de oficinas mecânicas. É o primeiro e único software que controla o fluxo em sua oficina. O sistema foi desenvolvido para ser utilizado

Apresentação -PRAVALER www.creditouniversitario.com.br

Apresentação -PRAVALER Setembro/ 2011 Filme PRAVALER - Produto Crédito Universitário PRAVALER O Crédito Universitário PRAVALER Fundado em 2006, O PRAVALER é hoje o maior programa de crédito universitário

Apresentação -PRAVALER Setembro/ 2011 Filme PRAVALER - Produto Crédito Universitário PRAVALER O Crédito Universitário PRAVALER Fundado em 2006, O PRAVALER é hoje o maior programa de crédito universitário

O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica Federal, HSBC, Itaú, Safra e Santander.

ANÁLISE COMPARATIVA RELATÓRIO ANUAL DE TAXAS DE JUROS / 2013 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

ANÁLISE COMPARATIVA RELATÓRIO ANUAL DE TAXAS DE JUROS / 2013 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

PESQUISA DE JUROS. Estas reduções podem ser atribuídas aos fatores abaixo:

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011.

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

FINANÇAS A B C D A R$ 24.000,00. B R$ 12.000,00. C R$ 2.000,00. D R$ 0,00.

ESPE/Un SERE 2013 Nas questões a seguir, marque, para cada uma, a única opção correta, de acordo com o respectivo comando. Para as devidas marcações, use a Folha de Respostas, único documento válido para

ESPE/Un SERE 2013 Nas questões a seguir, marque, para cada uma, a única opção correta, de acordo com o respectivo comando. Para as devidas marcações, use a Folha de Respostas, único documento válido para

PESQUISA DE JUROS ANEFAC ref a Novembro/2013 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Indicadores do Mercado de Meios Eletrônicos de Pagamento

Indicadores do Mercado de Meios Eletrônicos de Pagamento Agosto de 2008 Apresentado por Fernando Chacon Diretor de Marketing do Banco Itaú Indicadores de Mercado 2 Mercado de Cartões 2008 Indicadores de

Indicadores do Mercado de Meios Eletrônicos de Pagamento Agosto de 2008 Apresentado por Fernando Chacon Diretor de Marketing do Banco Itaú Indicadores de Mercado 2 Mercado de Cartões 2008 Indicadores de

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

REGULAMENTO DO SETOR FINANCEIRO DA FAP

REGULAMENTO DO SETOR FINANCEIRO DA FAP O Departamento Financeiro da Fap Faculdade de Apucarana, é responsável por todos os controles financeiros da Instituição (Contas a Pagar, a Receber, Banco, Caixa),

REGULAMENTO DO SETOR FINANCEIRO DA FAP O Departamento Financeiro da Fap Faculdade de Apucarana, é responsável por todos os controles financeiros da Instituição (Contas a Pagar, a Receber, Banco, Caixa),

MANUAL DO CLIENTE. 2014 versão l. (Direitos reservados)

") MANUAL DO CLIENTE 2014 versão l (Direitos reservados) 1 Anotações: 2 MANUAL DO CLIENTE Número do Manual: Cliente: CNPJ: Recebido em: / / Entregue por: Caro cliente Este manual tem a finalidade de instruí-lo

MANUAL DO CLIENTE 2014 versão l (Direitos reservados) 1 Anotações: 2 MANUAL DO CLIENTE Número do Manual: Cliente: CNPJ: Recebido em: / / Entregue por: Caro cliente Este manual tem a finalidade de instruí-lo

IMA Institute of Management Accountants PESQUISA DE JUROS

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em outubro/2013, sendo esta a sexta elevação no ano. Esta elevação pode ser atribuída à última elevação da Taxa de Juros

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em outubro/2013, sendo esta a sexta elevação no ano. Esta elevação pode ser atribuída à última elevação da Taxa de Juros

Prezado empreendedor,

Prezado empreendedor, Caderno do Empreendedor Este é o Caderno do Empreendedor, criado para facilitar o dia-a-dia da sua empresa. Com ele você poderá controlar melhor suas despesas, saber quanto está vendendo

Prezado empreendedor, Caderno do Empreendedor Este é o Caderno do Empreendedor, criado para facilitar o dia-a-dia da sua empresa. Com ele você poderá controlar melhor suas despesas, saber quanto está vendendo

Condomínio Vivendas Bela Vista DEMONSTRATIVO DE RECEITAS E DESPESAS

Pág: 1/5 Janeiro / 2008 - Período: 01/01/2008 a 31/01/2008 RECEITAS/HISTÓRICO RECEITAS ORDINÁRIAS Taxa Condominial Ordinária - Ref: 09/07 Taxa Condominial Ordinária - Ref: 10/07 Taxa Condominial Ordinária

Pág: 1/5 Janeiro / 2008 - Período: 01/01/2008 a 31/01/2008 RECEITAS/HISTÓRICO RECEITAS ORDINÁRIAS Taxa Condominial Ordinária - Ref: 09/07 Taxa Condominial Ordinária - Ref: 10/07 Taxa Condominial Ordinária

Guia do uso consciente do crédito. O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar.

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS

: WALBER MACEDO DOS SANTOS") PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS Maio/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores

PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS Maio/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores

PREFEITURA MUNICIPAL DE MORRINHOS Estado de Goiás LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. O PREFEITO MUNICIPAL DE MORRINHOS,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

CONAUP- CONTABILIDADE AUDITORIA E PERÍCIA CONTÁBIL LTDA

CONAUP- CONTABILIDADE AUDITORIA E PERÍCIA CONTÁBIL LTDA Praça João Lisboa n.º 177 Sala 203 São Luís -MA Telefone: (98) 3235-5793 Inscrição Municipal: CNPJ: 04.951.704/0001-09 5091000-8 Cliente: Associação

CONAUP- CONTABILIDADE AUDITORIA E PERÍCIA CONTÁBIL LTDA Praça João Lisboa n.º 177 Sala 203 São Luís -MA Telefone: (98) 3235-5793 Inscrição Municipal: CNPJ: 04.951.704/0001-09 5091000-8 Cliente: Associação

ANEFAC IMA Institute of Management Accountants 1

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS - MAIO As taxas de juros das operações de crédito ficaram estáveis em maio/2013. Vale destacar que em maio o Banco Central voltou a elevar

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS - MAIO As taxas de juros das operações de crédito ficaram estáveis em maio/2013. Vale destacar que em maio o Banco Central voltou a elevar

Confira o fluxograma do software a seguir e entenda como funciona. Rua Osvaldo Aranha, 449 Centro Cep: 85.501-310 Pato Branco Paraná.

Confira o fluxograma do software a seguir e entenda como funciona. Rua Osvaldo Aranha, 449 Centro Cep: 85.501-310 Pato Branco Paraná. Envio de e-mail s pelo sistema vinculando-os à Central de Relacionamento

Confira o fluxograma do software a seguir e entenda como funciona. Rua Osvaldo Aranha, 449 Centro Cep: 85.501-310 Pato Branco Paraná. Envio de e-mail s pelo sistema vinculando-os à Central de Relacionamento

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA Diretoria Acadêmica e de Administração fev-2010 Anexo I - PORTARIA Nº 08/2010-DIR Considerando que o melhoramento constante da infra-estrutura física ofertada e a busca

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA Diretoria Acadêmica e de Administração fev-2010 Anexo I - PORTARIA Nº 08/2010-DIR Considerando que o melhoramento constante da infra-estrutura física ofertada e a busca

Atenção: Empréstimos ao projeto não constituem receitas, por favor mencione-os no saldo consolidado NOTA 5.

GUIA para o Relatório de auditoria 1. Generalidades - Forma jurídica da entidade responsável do projeto (estatutos, personalidade jurídica, representantes legais etc.) NOTA 1. - Organização interna (organograma

GUIA para o Relatório de auditoria 1. Generalidades - Forma jurídica da entidade responsável do projeto (estatutos, personalidade jurídica, representantes legais etc.) NOTA 1. - Organização interna (organograma

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR INSTITUTO NACIONAL DA PROPRIEDADE INDUSTRIAL

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR INSTITUTO NACIONAL DA PROPRIEDADE INDUSTRIAL PRESIDÊNCIA 27/5/213 RESOLUÇÃO Nº 9/213 Assunto: Institui o Manual de Elaboração

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR INSTITUTO NACIONAL DA PROPRIEDADE INDUSTRIAL PRESIDÊNCIA 27/5/213 RESOLUÇÃO Nº 9/213 Assunto: Institui o Manual de Elaboração

REALINHAMENTO DE EMPRESAS

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

COOPERATIVA DE ECONOMIA E CRÉDITO MUTUO

COOPERATIVA DE ECONOMIA E CRÉDITO MUTUO UO DOS FUNCIONARIOS DO SISTEMA FIERGS- CRESUL Travessa Francisco de Leonardo Truda, 40 sala 143 14 andar Porto Alegre-RS CEP 90010-050 Fone (0**51) 3224-3280 Fax:

COOPERATIVA DE ECONOMIA E CRÉDITO MUTUO UO DOS FUNCIONARIOS DO SISTEMA FIERGS- CRESUL Travessa Francisco de Leonardo Truda, 40 sala 143 14 andar Porto Alegre-RS CEP 90010-050 Fone (0**51) 3224-3280 Fax:

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA VICE-DIRETORIA ADMINISTRATIVA

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA VICE-DIRETORIA ADMINISTRATIVA ABRIL 2011 1 1. APRESENTAÇÃO A expansão das atividades de ensino e melhoramento da infraestrutura física ofertada tem exigido da Faculdade

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA VICE-DIRETORIA ADMINISTRATIVA ABRIL 2011 1 1. APRESENTAÇÃO A expansão das atividades de ensino e melhoramento da infraestrutura física ofertada tem exigido da Faculdade

Pesquisa de Orçamento Doméstico

Fonte: Sistema Fecomércio MG EE A Pesquisa de Orçamento Doméstico de Belo Horizonte é um balizador do comportamento das famílias, relativo aos seus compromissos correntes e financeiros. A falta de planejamento,

Fonte: Sistema Fecomércio MG EE A Pesquisa de Orçamento Doméstico de Belo Horizonte é um balizador do comportamento das famílias, relativo aos seus compromissos correntes e financeiros. A falta de planejamento,

CURSOS ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS

PROJETO DE ATIVIDADES COMPLEMENTARES ANO 2007 CURSOS ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS INTRODUÇÃO: Tendo como objetivo propiciar ao aluno um conjunto de oportunidades que se refletirão, de forma direta

PROJETO DE ATIVIDADES COMPLEMENTARES ANO 2007 CURSOS ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS INTRODUÇÃO: Tendo como objetivo propiciar ao aluno um conjunto de oportunidades que se refletirão, de forma direta

DEMONSTRATIVO DE RESULTADO DA SAFRATER 01 A 04/2009 - R$

TIÃOZINHO PRESTANDO CONTAS E AGRADECENDO Caro(a) Associado(a): Segue abaixo o Demonstrativo do Resultado Operacional de nossas atividades em 2008. Quaisquer informações ou esclarecimentos adicionais poderão

TIÃOZINHO PRESTANDO CONTAS E AGRADECENDO Caro(a) Associado(a): Segue abaixo o Demonstrativo do Resultado Operacional de nossas atividades em 2008. Quaisquer informações ou esclarecimentos adicionais poderão

1. Estruturação da Matriz Orçamentária. O Gerenciamento Matricial de Despesas por Carlos Alexandre Sá

O Gerenciamento Matricial de Despesas por Carlos Alexandre Sá Nos processos tradicionais, quando um executivo prepara o orçamento do departamento sob sua responsabilidade, age como somente o seu centro

O Gerenciamento Matricial de Despesas por Carlos Alexandre Sá Nos processos tradicionais, quando um executivo prepara o orçamento do departamento sob sua responsabilidade, age como somente o seu centro

Agência de Propaganda

Agência de Propaganda Um assinante do Consultor Municipal fez a seguinte consulta: As empresas de propaganda e marketing são consideradas agências? E qual seria a base de cálculo do ISS? Por ser um assunto

Agência de Propaganda Um assinante do Consultor Municipal fez a seguinte consulta: As empresas de propaganda e marketing são consideradas agências? E qual seria a base de cálculo do ISS? Por ser um assunto

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA.

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

Sistema de Informações Gerenciais (Roteiro de Demonstração)

") #.1.1 Disponibilizar informações de interesse do administrador, através de integração com diversos sistemas da administração municipal; Arquivos > Customização do Sistema #.1.2 #.1.3 #.1.4 #.1.5 Permitir

#.1.1 Disponibilizar informações de interesse do administrador, através de integração com diversos sistemas da administração municipal; Arquivos > Customização do Sistema #.1.2 #.1.3 #.1.4 #.1.5 Permitir

SEBRAEtec Diferenciação

SEBRAEtec Diferenciação REGULAMENTO Investir em inovação tecnológica é fundamental para a competitividade das micro e pequenas empresas gaúchas. 2 2014 Mais recursos para as MPEs representam mais desenvolvimento

SEBRAEtec Diferenciação REGULAMENTO Investir em inovação tecnológica é fundamental para a competitividade das micro e pequenas empresas gaúchas. 2 2014 Mais recursos para as MPEs representam mais desenvolvimento

GUIA DE ORIENTAÇÕES PARA PRESTAÇÃO DE CONTAS DE RECURSOS FINANCEIROS REPASSADOS PELO CREA-RS ÀS ENTIDADES DE CLASSE.

GUIA DE ORIENTAÇÕES PARA PRESTAÇÃO DE CONTAS DE RECURSOS FINANCEIROS REPASSADOS PELO CREA-RS ÀS ENTIDADES DE CLASSE. Gerência de Contabilidade Março/2014 APRESENTAÇÃO A finalidade deste guia é orientar

GUIA DE ORIENTAÇÕES PARA PRESTAÇÃO DE CONTAS DE RECURSOS FINANCEIROS REPASSADOS PELO CREA-RS ÀS ENTIDADES DE CLASSE. Gerência de Contabilidade Março/2014 APRESENTAÇÃO A finalidade deste guia é orientar

Vendedor Externo - Chapecó/SC Tipo de contrato: Remuneração: Benefícios: Descrição: Turno: Requisitos: Ref.:

Vendedor Externo - Chapecó/SC Fixo de 900,00, ajuda de custo, comissão de 8% sobre as vendas, diária de 70,00. Descrição: Vendedor externo. Fará viagens para o interior de São Paulo e interior de Minas

Vendedor Externo - Chapecó/SC Fixo de 900,00, ajuda de custo, comissão de 8% sobre as vendas, diária de 70,00. Descrição: Vendedor externo. Fará viagens para o interior de São Paulo e interior de Minas

1.3. Em quais casos é possível solicitar o parcelamento? 1.4. Como saberei se minha empresa possui débitos junto à Anvisa?

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Cargos/Funções necessárias no desenvolvimento das atividades: GERENTE DE ATIVIDADE, ASSISTENTE TÉCNICO ESPECIALIZADO E ASSISTENTE OPERACIONAL

Cargos/Funções necessárias no desenvolvimento das atividades: GERENTE DE ATIVIDADE, ASSISTENTE TÉCNICO ESPECIALIZADO E ASSISTENTE OPERACIONAL MACRO FUNÇÃO ATIVIDADE TAREFA Verificar Tabela de Bancos, Analisar

Cargos/Funções necessárias no desenvolvimento das atividades: GERENTE DE ATIVIDADE, ASSISTENTE TÉCNICO ESPECIALIZADO E ASSISTENTE OPERACIONAL MACRO FUNÇÃO ATIVIDADE TAREFA Verificar Tabela de Bancos, Analisar

REGIMES CONTÁBEIS RECEITAS E DESPESAS

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

Líder em consultoria no agronegócio

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

Boletim Mensal - Setembro/2015

Boletim Mensal - Setembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Estado quer recuperar até R$ 1,3 bilhão com parcelamento de dívidas. Para aumentar a cobrança de créditos tributários

Boletim Mensal - Setembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Estado quer recuperar até R$ 1,3 bilhão com parcelamento de dívidas. Para aumentar a cobrança de créditos tributários

TARIFAS BANCÁRIAS. Para abrir uma conta, os bancos exigem um depósito inicial, que varia conforme a instituição.

TARIFAS BANCÁRIAS A utilização de bancos é praticamente indispensável aos cidadãos. Contas e impostos, salários e seguros-desemprego são exemplos de transferência de dinheiro normalmente intermediada por

TARIFAS BANCÁRIAS A utilização de bancos é praticamente indispensável aos cidadãos. Contas e impostos, salários e seguros-desemprego são exemplos de transferência de dinheiro normalmente intermediada por

3. DA ABERTURA, DIA, HORA E LOCAL

Cotação Prévia de Preço n 003-2012 Convênio 11.778 FBB Maior percentual de desconto Cotação prévia de Preços na modalidade maior percentual de desconto para contratação de empresa para intermediação de

Cotação Prévia de Preço n 003-2012 Convênio 11.778 FBB Maior percentual de desconto Cotação prévia de Preços na modalidade maior percentual de desconto para contratação de empresa para intermediação de

www.anefac.com.br Rua 7 de abril. 125 - conj. 405 - CEP 01043-000 República - São Paulo-SP - Telefone: 11 2808-320 PESQUISA DE JUROS

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em maio/2014, sendo esta a décima segunda elevação seguida, quinta elevação no ano. Estas elevações podem ser atribuídas

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em maio/2014, sendo esta a décima segunda elevação seguida, quinta elevação no ano. Estas elevações podem ser atribuídas

PALESTRA INDÚSTRIA DO DANO MORAL. Principais aspectos legais e esclarecimentos sobre Direito do Consumidor.

PALESTRA CONFLITO NAS RELAÇÕES DE CONSUMO E A INDÚSTRIA DO DANO MORAL Principais aspectos legais e esclarecimentos sobre Direito do Consumidor. Prof. Manoel Ignácio 1 CONFLITO CRÉDITO É UM DIREITO DO CONSUMIDOR?

PALESTRA CONFLITO NAS RELAÇÕES DE CONSUMO E A INDÚSTRIA DO DANO MORAL Principais aspectos legais e esclarecimentos sobre Direito do Consumidor. Prof. Manoel Ignácio 1 CONFLITO CRÉDITO É UM DIREITO DO CONSUMIDOR?

Pessoas Jurídicas também adoecem

Pessoas Jurídicas também adoecem a importância da prevenção CICLO DE VIDA DE UMA EMPRESA Acompanhamento médico Internação UTI SINTOMAS DE PROBLEMAS PARA EMPRESAS GERENCIAIS OPERACIONAIS FINANCEIROS (REFLEXOS)

Pessoas Jurídicas também adoecem a importância da prevenção CICLO DE VIDA DE UMA EMPRESA Acompanhamento médico Internação UTI SINTOMAS DE PROBLEMAS PARA EMPRESAS GERENCIAIS OPERACIONAIS FINANCEIROS (REFLEXOS)

Plano de Negócio. (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva

Escritório de Contabilidade na Cidade de Marialva") Plano de Negócio (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

Plano de Negócio (Projeto de Viabilidade Econômica) Escritório de Contabilidade na Cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

CONVENÇÃO COLETIVA 2015/2016

CONVENÇÃO COLETIVA 2015/2016 A seguir reproduzimos as cláusulas da Convenção Coletiva de Trabalho entre o SINPROCIM e SINDPRESP, em relação a convenção anterior. REAJUSTE SALARIAL A partir de 1º de março

CONVENÇÃO COLETIVA 2015/2016 A seguir reproduzimos as cláusulas da Convenção Coletiva de Trabalho entre o SINPROCIM e SINDPRESP, em relação a convenção anterior. REAJUSTE SALARIAL A partir de 1º de março

INSTRUÇÃO NORMATIVA DP N.º 002/2013

INSTRUÇÃO NORMATIVA DP N.º 002/2013 Estabelece normas para o pagamento de semestralidade, mensalidades, taxas e outros emolumentos estabelecidos em portaria pelos serviços prestados pela FACCREI/FACED.

INSTRUÇÃO NORMATIVA DP N.º 002/2013 Estabelece normas para o pagamento de semestralidade, mensalidades, taxas e outros emolumentos estabelecidos em portaria pelos serviços prestados pela FACCREI/FACED.

PESQUISA DE JUROS. As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano.

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano. Esta elevação é reflexo da elevação da Taxa Básica de Juros (Selic)

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano. Esta elevação é reflexo da elevação da Taxa Básica de Juros (Selic)

REGIME DE INICIAÇÃO CIENTÍFICA VOLUNTÁRIA DO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE SÃO PAULO

REGIME DE INICIAÇÃO CIENTÍFICA VOLUNTÁRIA DO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE SÃO PAULO CAPITULO I DA NATUREZA E FINALIDADE Artigo 1º O programa de iniciação científica voluntária

REGIME DE INICIAÇÃO CIENTÍFICA VOLUNTÁRIA DO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE SÃO PAULO CAPITULO I DA NATUREZA E FINALIDADE Artigo 1º O programa de iniciação científica voluntária

ESTADO DO ACRE PREFEITURA MUNICIPAL DE MÂNCIO LIMA GABINETE DO PREFEITO LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991.

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

Cartilha de Poupança

Cartilha depoupança Poupança O que é?... 2 Segurança... 2 Modalidades de poupança do BB... 3 Reajuste Monetário... 4 Juros... 4 Imposto de renda... 4 Valor mínimo... 5 Abertura... 5 Aniversário da poupança...

Cartilha depoupança Poupança O que é?... 2 Segurança... 2 Modalidades de poupança do BB... 3 Reajuste Monetário... 4 Juros... 4 Imposto de renda... 4 Valor mínimo... 5 Abertura... 5 Aniversário da poupança...

Faculdade Maurício de Nassau

Faculdade Maurício de Nassau EDITAL DO PROCESSO SELETIVO 2015.1 A Direção da Faculdade Maurício de Nassau de Manaus no uso de suas atribuições e com base nas disposições regimentais, no Dec. 99.490/90,

Faculdade Maurício de Nassau EDITAL DO PROCESSO SELETIVO 2015.1 A Direção da Faculdade Maurício de Nassau de Manaus no uso de suas atribuições e com base nas disposições regimentais, no Dec. 99.490/90,

DELPHOS INFORMA CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002

DELPHOS INFORMA ANO 8 - Nº 35 ABRIL / 2002 CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002 Ementa: Aprovar o Regulamento do Parcelamento de Débitos

DELPHOS INFORMA ANO 8 - Nº 35 ABRIL / 2002 CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002 Ementa: Aprovar o Regulamento do Parcelamento de Débitos

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO.

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO. Análise Econômico-financeira da Concessão A licitante deverá apresentar uma análise econômico-financeira da concessão,

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO. Análise Econômico-financeira da Concessão A licitante deverá apresentar uma análise econômico-financeira da concessão,

4416 ASSOCIAÇÃO COMERCIAL E INDÚSTRIAL DE FLORIANÓPOLIS 27/04/2012 18:33 Pág:0001 CNPJ: 83.594.788/0001-39 Período: 01/01/2011 a 31/12/2011

4416 ASSOCIAÇÃO COMERCIAL E INDÚSTRIAL DE FLORIANÓPOLIS 27/04/2012 18:33 Pág:0001 RECEITA OPERACIONAL 22.561.107,38 RECEITA DE MENSALIDADE DE ASSOCIADOS 1.353.124,41 Mensalidades 1.343.952,41 Anuidade

4416 ASSOCIAÇÃO COMERCIAL E INDÚSTRIAL DE FLORIANÓPOLIS 27/04/2012 18:33 Pág:0001 RECEITA OPERACIONAL 22.561.107,38 RECEITA DE MENSALIDADE DE ASSOCIADOS 1.353.124,41 Mensalidades 1.343.952,41 Anuidade

ANEFAC Associação Nacional dos Executivos de Finanças Administração e Contabilidade

PESQUISA DE UTILIZAÇÃO DO 13º SALÁRIO A Associação Nacional dos Executivos de Finanças Administração (ANEFAC) realizou durante o mês de outubro de a 15ª edição da Pesquisa de Utilização do 13º salário.

PESQUISA DE UTILIZAÇÃO DO 13º SALÁRIO A Associação Nacional dos Executivos de Finanças Administração (ANEFAC) realizou durante o mês de outubro de a 15ª edição da Pesquisa de Utilização do 13º salário.

Aluguel O que é preciso saber sobre aluguel Residencial

Aluguel O que é preciso saber sobre aluguel Residencial Ao alugar um imóvel é necessário documentar a negociação por meio de um contrato, de preferência, escrito. O inquilino deve ler atentamente todas

Aluguel O que é preciso saber sobre aluguel Residencial Ao alugar um imóvel é necessário documentar a negociação por meio de um contrato, de preferência, escrito. O inquilino deve ler atentamente todas

INSTRUÇÕES PARA APOIO FINANCEIRO DE CURSOS E SEMINÁRIOS

INSTRUÇÕES PARA APOIO FINANCEIRO DE CURSOS E SEMINÁRIOS O instrumento administrativo Cursos e Seminários aplica-se a eventos pontuais como reuniões, capacitações e workshops previstos para serem realizados

INSTRUÇÕES PARA APOIO FINANCEIRO DE CURSOS E SEMINÁRIOS O instrumento administrativo Cursos e Seminários aplica-se a eventos pontuais como reuniões, capacitações e workshops previstos para serem realizados

Relatório Tipo Dezembro de 20XX

Relatório Tipo Dezembro de 20XX Alvim & Rocha Consultoria de Gestão, Lda. Tel.: 22 831 70 05; Fax: 22 833 12 34 Rua do Monte dos Burgos, 848 Email: mail@alvimrocha.com 4250-313 Porto www.alvimrocha.com

Relatório Tipo Dezembro de 20XX Alvim & Rocha Consultoria de Gestão, Lda. Tel.: 22 831 70 05; Fax: 22 833 12 34 Rua do Monte dos Burgos, 848 Email: mail@alvimrocha.com 4250-313 Porto www.alvimrocha.com

NORMATIZAÇÃO DE ESTÁGIO PARA OS CURSOS TÉCNICOS E SUPERIORES DO IFSULDEMINAS

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUL DE MINAS GERAIS NORMATIZAÇÃO DE ESTÁGIO PARA OS CURSOS TÉCNICOS E SUPERIORES

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUL DE MINAS GERAIS NORMATIZAÇÃO DE ESTÁGIO PARA OS CURSOS TÉCNICOS E SUPERIORES

Virgílio Gibbon. Diretor Financeiro

Virgílio Gibbon Diretor Financeiro Cuidando do Cofre $$$ 2 Estrutura Organizacional Diretor Financeiro Planejamento Expansão Tesouraria Controladoria Relações com Investidores Jurídico 3 Cuidando do Cofre...

Virgílio Gibbon Diretor Financeiro Cuidando do Cofre $$$ 2 Estrutura Organizacional Diretor Financeiro Planejamento Expansão Tesouraria Controladoria Relações com Investidores Jurídico 3 Cuidando do Cofre...

SISTEMA DE BIBLIOTECAS DA UNIPAMPA SISBI REGULAMENTO DO SISTEMA DE BIBLIOTECAS DA UNIPAMPA

SISTEMA DE BIBLIOTECAS DA UNIPAMPA SISBI REGULAMENTO DO SISTEMA DE BIBLIOTECAS DA UNIPAMPA Art. 1º Este regulamento fixa normas e procedimentos para o serviço circulação das coleções pertencentes às bibliotecas

SISTEMA DE BIBLIOTECAS DA UNIPAMPA SISBI REGULAMENTO DO SISTEMA DE BIBLIOTECAS DA UNIPAMPA Art. 1º Este regulamento fixa normas e procedimentos para o serviço circulação das coleções pertencentes às bibliotecas

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL 1. INTRODUÇÃO Este anexo objetiva apresentar as informações necessárias a orientar a LICITANTE quanto à apresentação e conteúdo da sua PROPOSTA

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL 1. INTRODUÇÃO Este anexo objetiva apresentar as informações necessárias a orientar a LICITANTE quanto à apresentação e conteúdo da sua PROPOSTA

3. Cronograma. Encaminhamento da solicitação de apoio, formatada conforme Roteiro de elaboração de projetos estabelecido no Anexo I.

PROPOSTA DE EDITAL O Instituto de Compromisso com o Desenvolvimento Humano, fundado aos 09 (nove) dias do mês de Maio de 2007, tendo como objetivo promover o desenvolvimento humano em diversos âmbitos,

PROPOSTA DE EDITAL O Instituto de Compromisso com o Desenvolvimento Humano, fundado aos 09 (nove) dias do mês de Maio de 2007, tendo como objetivo promover o desenvolvimento humano em diversos âmbitos,

RESOLUÇÃO nº 177, de 11 de setembro de 2015. R E S O L V E:

RESOLUÇÃO nº 177, de 11 de setembro de 2015. O Conselho Universitário CONSUNI, no uso de suas atribuições, em conformidade com Parecer nº 030, de 20 de agosto de 2015, R E S O L V E: Art. 1º - Aprovar

RESOLUÇÃO nº 177, de 11 de setembro de 2015. O Conselho Universitário CONSUNI, no uso de suas atribuições, em conformidade com Parecer nº 030, de 20 de agosto de 2015, R E S O L V E: Art. 1º - Aprovar

CURSO de CIÊNCIAS CONTÁBEIS - Gabarito

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

Taxas de juros das operações de crédito têm terceira elevação no ano, constata ANEFAC

Taxas de juros das operações de crédito têm terceira elevação no ano, constata ANEFAC Todas as linhas de crédito para pessoas jurídicas subiram. Para pessoas físicas, houve aumento nos juros do comércio,

Taxas de juros das operações de crédito têm terceira elevação no ano, constata ANEFAC Todas as linhas de crédito para pessoas jurídicas subiram. Para pessoas físicas, houve aumento nos juros do comércio,

INFORMATIVO EDUCAR PROCEDIMENTOS PARA NOVOS CONTRATOS E ADITAMENTOS

INFORMATIVO EDUCAR PROCEDIMENTOS PARA NOVOS CONTRATOS E ADITAMENTOS Programação 1. Depois de efetuada a matrícula, a Faculdade informará ao Instituto Educar, a relação dos alunos novos que fizeram adesão

INFORMATIVO EDUCAR PROCEDIMENTOS PARA NOVOS CONTRATOS E ADITAMENTOS Programação 1. Depois de efetuada a matrícula, a Faculdade informará ao Instituto Educar, a relação dos alunos novos que fizeram adesão

Análise de Endividamento do Consumidor

Belo Horizonte - 2015 A Análise Mensal do Endividamento do Consumidor traça o quadro de endividamento e inadimplência dos consumidores da capital. Essas informações são importantes porque englobam dados

Belo Horizonte - 2015 A Análise Mensal do Endividamento do Consumidor traça o quadro de endividamento e inadimplência dos consumidores da capital. Essas informações são importantes porque englobam dados

Elementos de Análise Financeira Matemática Financeira e Empréstimos para Capital de Giro

Elementos de Análise Financeira Matemática Financeira e Empréstimos para Capital de Giro Fonte: Assaf Neto (2009), Matemática Financeira e Suas Aplicações, Cap. 5 Empréstimos para Capital de Giro As modalidades

Elementos de Análise Financeira Matemática Financeira e Empréstimos para Capital de Giro Fonte: Assaf Neto (2009), Matemática Financeira e Suas Aplicações, Cap. 5 Empréstimos para Capital de Giro As modalidades

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu

Evolução do lucro líquido (em milhões de reais) - jan fev mar abr mai jun jul ago set

- jan fev mar abr mai jun jul ago set") DISCUSSÃO E ANÁLISE PELA ADMINISTRAÇÃO DO RESULTADO NÃO CONSOLIDADO DAS OPERACÕES: PERÍODO DE JANEIRO A SETEMBRO DE 2001 COMPARATIVO AO PERÍODO DE JANEIRO A SETEMBRO DE 2000 (em milhões de reais, exceto

DISCUSSÃO E ANÁLISE PELA ADMINISTRAÇÃO DO RESULTADO NÃO CONSOLIDADO DAS OPERACÕES: PERÍODO DE JANEIRO A SETEMBRO DE 2001 COMPARATIVO AO PERÍODO DE JANEIRO A SETEMBRO DE 2000 (em milhões de reais, exceto

COORDENAÇÃO DE APERFEIÇOAMENTO DE PESSOAL DE NÍVEL SUPERIOR PORTARIA Nº 156, DE 28 DE NOVEMBRO DE 2014

COORDENAÇÃO DE APERFEIÇOAMENTO DE PESSOAL DE NÍVEL SUPERIOR PORTARIA Nº 156, DE 28 DE NOVEMBRO DE 2014 Aprova o regulamento do Programa de Apoio à Pós-graduação PROAP, que se destina a proporcionar melhores

COORDENAÇÃO DE APERFEIÇOAMENTO DE PESSOAL DE NÍVEL SUPERIOR PORTARIA Nº 156, DE 28 DE NOVEMBRO DE 2014 Aprova o regulamento do Programa de Apoio à Pós-graduação PROAP, que se destina a proporcionar melhores

Seu maior bem é o seu nome. Cuide dele.

Seu maior bem é o seu nome. Cuide dele. Saiba como limpar o nome. E mantê-lo limpo. Todos sabemos como é precioso o nosso nome e que dificuldades aparecem para todo mundo. Em muitos momentos da vida nos

Seu maior bem é o seu nome. Cuide dele. Saiba como limpar o nome. E mantê-lo limpo. Todos sabemos como é precioso o nosso nome e que dificuldades aparecem para todo mundo. Em muitos momentos da vida nos

Resumo do Contrato de seu Cartão de Crédito do HSBC

Resumo do Contrato de seu Cartão de Crédito do HSBC Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu Cartão de Crédito do

Resumo do Contrato de seu Cartão de Crédito do HSBC Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu Cartão de Crédito do

DECRETO Nº 27.438 DE 12 DE DEZEMBRO DE 2006.

DECRETO Nº 27.438 DE 12 DE DEZEMBRO DE 2006. Dispõe sobre a Estrutura Organizacional da Secretaria Municipal de Fazenda e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 27.438 DE 12 DE DEZEMBRO DE 2006. Dispõe sobre a Estrutura Organizacional da Secretaria Municipal de Fazenda e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

T2Ti Tecnologia da Informação Ltda T2Ti.COM CNPJ: 10.793.118/0001-78 Projeto T2Ti ERP. Módulo Financeiro

Módulo Financeiro Objetivo O objetivo deste artigo é dar uma visão geral sobre todos os itens do Módulo Financeiro. Todas informações aqui disponibilizadas foram retiradas no todo ou em partes do material

Módulo Financeiro Objetivo O objetivo deste artigo é dar uma visão geral sobre todos os itens do Módulo Financeiro. Todas informações aqui disponibilizadas foram retiradas no todo ou em partes do material

O mútuo, objeto deste contrato, será concedido conforme condições que se seguem:

SÃO PARTES DESTE CONTRATO: CONTRATO DE EMPRÉSTIMO FUNCEF NA MODALIDADE DE CREDINÂMICO FUNCEF 13º SALÁRIO QUE ENTRE SI FAZEM AS PARTES ABAIXO IDENTIFICADAS, NAS CONDIÇÕES QUE SE SEGUEM: A FUNDAÇÃO DOS ECONOMIÁRIOS

SÃO PARTES DESTE CONTRATO: CONTRATO DE EMPRÉSTIMO FUNCEF NA MODALIDADE DE CREDINÂMICO FUNCEF 13º SALÁRIO QUE ENTRE SI FAZEM AS PARTES ABAIXO IDENTIFICADAS, NAS CONDIÇÕES QUE SE SEGUEM: A FUNDAÇÃO DOS ECONOMIÁRIOS