RELATÓRIO DE AUDITORIA Nº 03/2016

|

|

|

- Anderson Schmidt Bayer

- 6 Há anos

- Visualizações:

Transcrição

no decorrer de seus trabalhos.")

1 RELATÓRIO DE AUDITORIA Nº 03/2016 Em consonância com o Plano Anual de Atividades de Auditoria Interna para o exercício de 2016 (PAINT 2016) e com as atividades definidas no Programa de Auditoria n o 04/2016, é apresentado a seguir o relato das avaliações realizadas por esta Unidade de Auditoria Interna (UAUDI) no decorrer de seus trabalhos. Reiteramos que a partir de 2016 os relatórios serão emitidos à medida que as ações de auditoria forem sendo finalizadas, de maneira a dar maior tempestividade ao reporte realizado à Alta Administração do Cefet/RJ. I. ESCOPO DO TRABALHO As atividades foram desenvolvidas na unidade Maracanã sede do Cefet/RJ onde se encontra sediada a UAUDI, no período compreendido entre 01/03/2016 e 31/03/2016. O objetivo geral do trabalho consistia em emitir julgamento acerca dos exames realizados na subação contida na ação Controles da Gestão. Ademais, igualmente buscou-se orientar os gestores tempestivamente quanto às providências a serem tomadas e às correções a serem feitas quando quaisquer irregularidades eram encontradas, demonstrando proatividade nos trabalhos da auditoria e parceria para com a gestão. Todas as verificações foram executadas de maneira satisfatória, não sendo identificada nenhuma restrição no decorrer dos trabalhos. Cabe destacar que os gestores das áreas auditadas atenderam às solicitações adequadamente e quando foi o caso receberam os servidores da UAUDI de maneira cordial, não impondo obstáculos à realização de reuniões para buscas de soluções e facilitando, assim, o alcance do objetivo do trabalho da auditoria. 1

2 As amostras foram escolhidas pelo método não probabilístico por meio de julgamento, no qual os elementos da população selecionada não possuem probabilidade conhecida e é utilizado o arbítrio do auditor para selecionar os itens da população que podem vir a ser boas fontes de informação precisa. A seleção dos assuntos auditados observou os seguintes critérios a serem examinados ao longo das atividades: CONTROLES INTERNOS: FORMALIZAÇÃO DO PROCESSO DE CONTAS ANUAL Atender ao estabelecido nos normativos do TCU quanto às peças complementares que constituirão o processo de contas da Instituição. Analisar 100% do conteúdo das peças complementares que constituirão o processo de contas do exercício de 2015 e avaliar se a formalização está em conformidade com a IN TCU nº 63/2010, DN TCU nº 146/2015 e PT TCU nº 321/ II. RESULTADO DOS EXAMES PROGRAMA DE AUDITORIA: 04/2016 AÇÃO: 01 CONTROLES DA GESTÃO SUBAÇÃO: CONTROLES INTERNOS ASSUNTO: FORMALIZAÇÃO DO PROCESSO DE CONTAS ANUAL RESULTADO: INFORMAÇÃO 1. Objetivos: a) Elaborar e apresentar o Parecer da Unidade de Auditoria Interna acerca da prestação de contas do exercício de 2015, conforme estabelecido no inciso I, artigo 6º, da DN TCU nº 146/2015. b) Informar se as peças complementares estão devidamente instruídas junto ao processo de contas anual, consoante estabelecido pelos normativos do TCU. 2

3 2. Resumo: O inciso II do art. 71 da Constituição Federal estipula que compete ao TCU julgar as contas dos administradores públicos, atribuição disciplinada pela Lei nº 4.320/64, pelo Decreto-Lei nº 200/67, pela Lei nº 6.223/75 e pela Lei nº 8.443/92 (Lei Orgânica do TCU). Essa legislação define os termos da atuação do Tribunal na verificação da legalidade, regularidade e economicidade dos atos dos gestores ou responsáveis pela guarda e emprego dos recursos públicos. Segundo o art. 71, da CRFB: Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: I - apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio, que deverá ser elaborado em sessenta dias a contar de seu recebimento; II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo poder público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público; III - apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo poder público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório; IV - realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II; V - fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo; VI - fiscalizar a aplicação de quaisquer recursos repassados pela União, mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município; VII - prestar as informações solicitadas pelo Congresso Nacional, por qualquer de suas Casas, ou por qualquer das respectivas comissões, sobre a fiscalização contábil, financeira, orçamentária, operacional e patrimonial e sobre resultados de auditorias e inspeções realizadas; 3

4 VIII - aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário; IX - assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade; X - sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal; XI - representar ao Poder competente sobre irregularidades ou abusos apurados. 1º No caso de contrato, o ato de sustação será adotado diretamente pelo Congresso Nacional, que solicitará, de imediato, ao Poder Executivo as medidas cabíveis. 2º Se o Congresso Nacional ou o Poder Executivo, no prazo de noventa dias, não efetivar as medidas previstas no parágrafo anterior, o Tribunal decidirá a respeito. 3º As decisões do Tribunal de que resulte imputação de débito ou multa terão eficácia de título executivo. 4º O Tribunal encaminhará ao Congresso Nacional, trimestral e anualmente, relatório de suas atividades. Os processos de tomada e prestação de contas são formalizados pelos órgãos do sistema de controle interno em consonância com as orientações do TCU e encaminhados anualmente ao Tribunal para apreciação e julgamento. Os prazos para esse encaminhamento observam o disposto no art. 194 do Regimento Interno do TCU. No desempenho de suas atribuições, o Tribunal recebe e disponibiliza anualmente por intermédio do seu Portal os relatórios de gestão dos responsáveis pelas unidades da Administração Pública Federal sujeitas à sua jurisdição, os quais são compostos por um conjunto de demonstrativos e documentos de natureza contábil, financeira, patrimonial, orçamentária e operacional. Ademais a prestação de contas é acompanhada de outras informações produzidas pelos órgãos de auditoria e/ou controle interno, bem como pelas instâncias de controle fiscal e administrativo, que têm a obrigação legal de se manifestarem sobre a gestão. Alguns dos relatórios de gestão são selecionados segundo critérios de risco, materialidade e relevância para compor a amostra a ser analisada e serem apreciados pelo Tribunal sob a forma de tomadas e prestações de contas. Nos termos da Instrução Normativa TCU nº 57/2008, o conceito de processo de contas foi ampliado para dar ênfase à questão do desempenho, especificamente quanto à produção de resultados pelo 4

5 aparato estatal, sendo redefinido, resumidamente, como um processo de trabalho do controle externo voltado ao exame da conformidade e o desempenho da gestão dos responsáveis pelas unidades da Administração Pública Federal jurisdicionadas ao TCU. Com o intuito de elaborar e apresentar o Parecer da Unidade de Auditoria Interna acerca da prestação de contas do exercício de 2015 foi necessário seguir os itens enumerados nas notas explicativas do TCU, as quais mencionavam que: O parecer da unidade de auditoria interna ou de auditor interno sobre a prestação de contas deve contemplar a síntese das avaliações e dos resultados que fundamentaram a opinião. Na elaboração do parecer, deve-se fazer menção expressa sobre o dispositivo normativo que exige e regulamenta tal parecer. O parecer deve conter, além da opinião sobre aspectos relevantes da gestão da UPC estabelecidos no escopo definido pela própria unidade de auditoria, opinião expressa sobre a capacidade de os controles internos administrativos da UPC identificarem, evitarem e corrigirem falhas e irregularidades, bem como de minimizarem riscos relacionados aos processos relevantes para a consecução dos objetivos da UPC. [ ] Quanto à demonstração das informações relevantes sobre a unidade de auditoria interna e sua atuação, importa considerar os seguintes pontos: a) indicação do estatuto ou normas que regulam a atuação da auditoria interna. Se o estatuto ou normas estiverem disponíveis na Internet, basta indicar o cominho para acesso. Se não estiverem disponíveis, as normas ou estatuto devem ser inseridas neste item; b) demonstração dos elementos que caracterizam a independência e objetividade da unidade de auditoria interna, tomando-se por base a INTOSAI GOV 9140 (Independência da auditoria interno no setor público), que é uma das diretrizes Organização Internacional das Entidades Fiscalizadoras Superiores (INTOSAI), os 3º, 4º e 5º do art. 15 do Decreto 3.591/2000 ou outras normas específicas que regulam a atuação da unidade de auditoria no âmbito da UPC; c) demonstração de como a área de auditoria interna está estruturada, de como é feita a escolha do titular, qual o posicionamento da unidade de auditoria na estrutura da unidade prestadora da conta (UPC); d) avaliação da capacidade de os controles internos administrativos da UPC identificarem, evitarem e corrigirem falhas e irregularidades, bem como de minimizarem riscos relacionados aos processos relevantes; e) descrição das rotinas de acompanhamento e de implementação, pela UPC, das recomendações da auditoria interna; f) informações sobre a existência ou não de sistemática e de sistema para monitoramento dos resultados decorrentes dos trabalhos da auditoria interna; g) informações sobre como se certifica de que a alta gerência toma conhecimento das recomendações feitas pela auditoria interna e assume, se for o caso, os riscos pela não implementação de tais recomendações; 5

6 h) descrição da sistemática de comunicação à alta gerência, ao conselho de administração e ao comitê de auditoria sobre riscos considerados elevados decorrentes da não implementação das recomendações da auditoria interna pela alta gerência; e i) informações gerenciais sobre a execução do plano de trabalho da auditoria interna do exercício de referência das contas. 3. Conjuntura: Para que os objetivos desta ação fossem atingidos, os mesmos foram desdobrados em três objetivos específicos. O julgamento final dos dados apresentados é feito no item Análise da Auditoria Interna. Já a resposta dos gestores quanto à Solicitação de Auditoria emitida encontra-se descrita no item Manifestação do Gestor. Objetivo específico 1: Atender ao item 12 do Anexo Único da PT/TCU nº 321/2015, por meio da elaboração do Parecer da Unidade de Auditoria Interna. Este objetivo específico foi alcançado em 23/03/2016, através da emissão do Parecer da UAUDI, o qual foi entregue aos conselheiros do CODIR com a finalidade de subsidiar sua decisão quando da avaliação do Relatório de Gestão do exercício de Objetivo específico 2: Avaliar a conformidade das peças requeridas pela PT/TCU nº 321/2015. Objetivo específico 3:Analisar se o processo de contas anual do exercício de 2015 encontra-se formalizado com as peças estipuladas no Anexo Único da PT/TCU nº 321/2015. A fim de informar se as peças complementares encontravam-se devidamente instruídas junto ao processo de contas anual consoante estabelecido pelos normativos do TCU, em 29/02/2016 foi emitida a Solicitação de Auditoria nº 04/2016/01, enquanto que a SA nº 04/2016/02 foi emitida em 11/03/2016, com prazo de atendimento para os dias 15/03/2016 e 16/03/2016, respectivamente. 4. Manifestação do Gestor 6

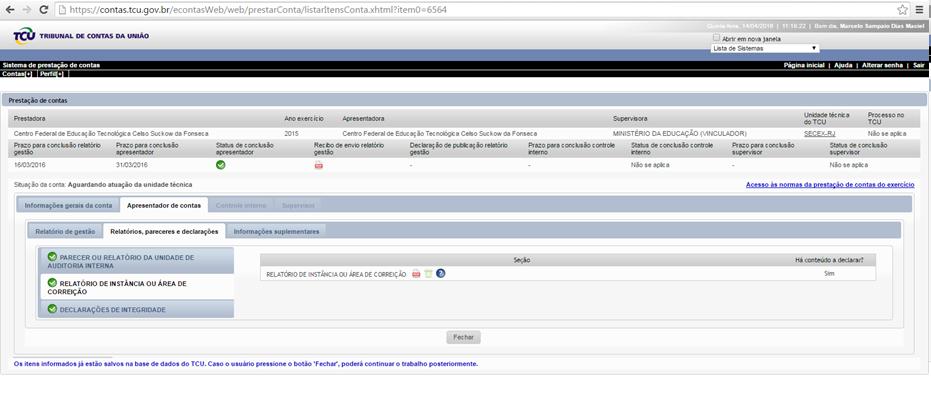

7 Em 10/03/2016, a Diretoria de Gestão Estratégica através do Memorando nº 24/2016 respondeu à SA nº 04/2016/01 da seguinte maneira: Em resposta à SA 04/2016/01 de 29/02/2016, informo que o Relatório de Gestão será submetido à aprovação na reunião do CODIR em 18/03/2016 às 10h e o parecer deste Conselho reenviado à UAUDI pari passu. Com relação ao Relatório de Instância, copio este documento ao Chefe do setor responsável, Sr. Carlos Maciel e solicito resposta do mesmo direto à UAUDI. Quanto às declarações de integridade, as mesmas foram encaminhadas à UAUDI em 22/03/2016. Já o Relatório de Instância foi enviado eletronicamente à UAUDI em 23/03/2016. No que tange á Resolução nº 11/2016, exarada pelo em 29/03/2016, o mesmo foi entregue à Unidade em 11/04/2016, por meio do Memorando nº 42/2016/DIGES. Em 20/04/2016, a Diretoria de Gestão Estratégica encaminhou o memorando nº 49/2016 respondendo ao questionamento feito pela UAUDI acerca do upload da Resolução nº 11/2016/CODIR, o qual não foi realizado dentro do prazo estipulado para a prestação de contas anual: Ratificando o exposto anteriormente em ligação telefônica, comunicamos que o sistema e-contas não disponibilizou link para upload do parecer do órgão superior da Instituição, ou seja, CODIR. Assim sendo, a fim de demonstrar a impossibilidade de inclusão do documento, encaminhamos, em anexo, a cópia das telas disponíveis para o upload das partes do relatório. Por último, informamos que encaminhamos consulta referente ao caso à Ouvidoria do TCU às 17:13:25h do dia 15/04/2016 cadastrada sob o número , a qual estamos aguardando a devida resposta. 7

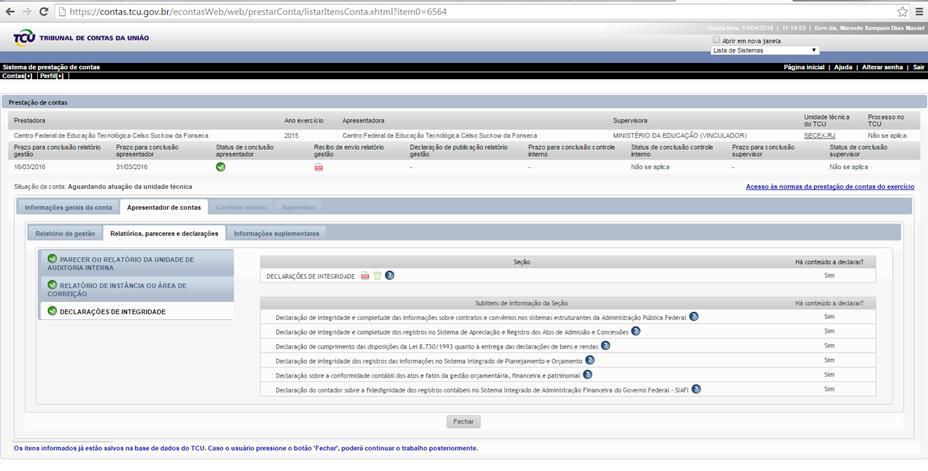

8 A Auditoria Interna entendeu ser suficiente a justificativa dada pelo gestor. As telas mencionadas encontram-se disponibilizadas no Anexo A a este Relatório. O processo de prestação de contas anual foi concluído no Sistema E-Contas em 31/03/2016, no horário das 12:01h, conforme declarado no recibo da Secretaria de Controle Externo no Estado do Rio de Janeiro (SECEX/RJ). O referido recibo encontra-se no Anexo B deste relatório. Já em 26/04/2016, a Diretoria de Gestão Estratégica encaminhou mensagem eletrônica à UAUDI com o seguinte esclarecimento feito pela Secretaria de Métodos e Suporte ao Controle Externo: Prezado Senhor, Em atendimento a vossa Manifestação de nº , encaminhamos a resposta do setor responsável, a saber: "Na ocasião da configuração da conta do Cefet/RJ, não foi considerada a possibilidade de essa UPC ter algum colegiado obrigado a se pronunciar na prestação de contas. Por isso, o item específico para a inserção de tal pronunciamento não foi atribuído. Assim, havendo a necessidade de inclusão do parecer do colegiado, solicita-se que o Cefet entre em contato com a Secex-RJ do TCU para solicitar a devolução da conta e poder inserir o correspondente documento no Sistema e-contas. Responsável pela resposta: Geovani Ferreira de Oliveira Secretaria de Métodos e Suporte ao Controle Externo Diretoria de Normas e Gestão de Contas Tel: (61) " 8

9 Na expectativa de que a resposta acima seja suficiente para sanear vossa dúvida, agradecemos vosso contato. Já em 26/04/2016, por meio de mensagem eletrônica, foi sugerido à DIGES entrar em contato com a SECEX/RJ para solicitar a devolução das contas e incluir a Resolução CODIR que aprova o Relatório de Gestão, dado que havia previsão no art. 6º, inciso II da Decisão Normativa TCU nº 146/2015 e no Anexo Único da Portaria TCU nº 321/2015. Neste sentido, foi remetida a seguinte resposta, conforme mensagem eletrônica datada de 29/04/2016: A Diges agradece a sugestão da Auditoria mas entende que todas as exigências do TCU para composição e prazos do Relatório de Gestão 2015 foram rigorosamente cumpridos. Embora a existência do documento do CODIR aprovando nosso RG conste no artigo 6º, inciso II da Decisão Normativa/TCU no 146 de 30/9/2015, o próprio TCU julgou não ser essencial o envio do referido documento. Destarte não cabe nenhuma alteração ou pedido de modificação para o relatório enviado. Ressalvo que podemos avaliar a possibilidade de solicitar que um novo campo no sítio do sistema e- contas seja aberto, possibilitando o envio do parecer do Codir em Porém, o parágrafo 1º do artigo 18 da citada DN dispõe que: As propostas originadas nas unidades prestadoras devem ser centralizadas pelos respectivos órgãos de controle interno para avaliação preliminar e posterior envio ao Tribunal. Dessa forma, sugiro a análise da Direg sobre a demanda suscitada pela UAUDI ser efetivada pela mesma junto ao TCU em nosso próximo RG. Não havendo mais questionamentos, as respostas recebidas foram consideradas suficientes por parte da Auditoria. 5. Análise da Auditoria Interna 9

10 Após proceder à análise das peças complementares, é possível concluir que as mesmas foram devidamente instruídas junto ao processo de contas anual, consoante estabelecido pelos normativos do TCU, além de a prestação de contas ter sido concluída dentro do prazo inicialmente estipulado pelo referido Tribunal. 6. Parecer da Auditoria Interna sobre as Contas Assunto: PRESTAÇÃO DE CONTAS ANUAL Unidade Prestadora de Contas: CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA CELSO SUCKOW DA FONSECA (Cefet/RJ) Exercício: 2015 (1) Procedemos à análise do Relatório de Gestão do Cefet/RJ relativo ao exercício de 2015, o qual contém dados sobre: (i) visão geral da UPC; (ii) planejamento organizacional e desempenhos orçamentário e operacional; (iii) governança; (iv) relacionamento com a sociedade; (v) desempenho financeiro e informações contábeis; (vi) áreas especiais da gestão; (vii) conformidade da gestão e demandas de órgãos de controle; (viii) outras informações sobre a gestão; e (ix) anexos e apêndices, elaborados sob a responsabilidade de sua administração. (2) Nossos exames foram conduzidos de acordo com as normas de auditoria vigentes e compreenderam: (a) o planejamento dos trabalhos, considerando a relevância do Relatório de Gestão, a materialidade da execução orçamentária e financeira e a criticidade dos controles internos atualmente implementados pela entidade; (b) a verificação baseada em testes das evidências e dos registros que suportam os valores e as informações orçamentárias e contábeis divulgadas; (c) a averiguação quanto à conformidade da formalização do documento em tela; e (d) a apresentação das demonstrações contábeis tomadas em conjunto. (3) Em nossa opinião, não há empecilhos à apresentação do Relatório de Gestão ao Tribunal de Contas da União (TCU), pelo fato de o mesmo cumprir com os requisitos formais estabelecidos nos 10

11 normativos aplicáveis. Outrossim, as Demonstrações Contábeis acima referidas, bem como o Balanço Orçamentário, representam adequadamente em todos os aspectos relevantes a posição patrimonial, orçamentária e financeira do Cefet/RJ em 31 de dezembro de 2015, de acordo com as Práticas Contábeis Adotadas no Brasil e com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público. III. CONCLUSÃO Em face dos exames realizados, nos períodos e escopo previamente definidos, fica constatado que os atos e fatos relativos às ações não comprometeram a Instituição, nem tampouco causaram-lhe qualquer tipo de prejuízo. Rio de Janeiro, 03 de maio de LUCIANA SALES MARQUES Auditora-Chefe 11

12 ANEXO 12

13 Anexo A Telas do Sistema E-Contas 13

14 14

15 15

16 16

17 17

18 Anexo B Recibo de envio do Relatório de Gestão Tribunal de Contas da União RECIBO DE ENTREGA DA PRESTAÇÃO DE CONTAS ANUAL Unidade prestadora de contas: Exercício de referência: 2015 Data da conclusão: 31/03/2016 Hora da conclusão: 12:01:30 Responsável pela conclusão: MARCELO SAMPAIO DIAS MACIEL - CPF: MENSAGEM: Declaramos que o relatório de gestão de 2015 da unidade prestadora de contas Centro Federal de Educação Tecnológica Celso Suckow da Fonseca foi recebido e encontra-se na base de dados do Tribunal de Contas da União aguardando análise técnica. Ressalta-se que o cumprimento do dever de prestar contas dos administradores da referida unidade estabelecido no parágrafo único do artigo 70 da Constituição Federal somente será concretizado com a homologação e publicação do relatório de gestão pela unidade técnica deste Tribunal. Secretaria de Controle Externo no Estado do Rio de Janeiro - SECEX-RJ Em 01/04/

DIREITO CONSTITUCIONAL

DIREITO CONSTITUCIONAL Poder Legislativo Prof. Alexandre Demidoff Função fiscalizatória do poder legislativo -> Controle interno -> Controle externo Controle interno: Art. 74. Os Poderes Legislativo, Executivo

DIREITO CONSTITUCIONAL Poder Legislativo Prof. Alexandre Demidoff Função fiscalizatória do poder legislativo -> Controle interno -> Controle externo Controle interno: Art. 74. Os Poderes Legislativo, Executivo

Poder Legislativo - Fiscalização Contábil, Financeira e Orçamentária

Direito Constitucional Poder Legislativo - Fiscalização Contábil, Financeira e Orçamentária Poder Legislativo CF. Art. 70 A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da

Direito Constitucional Poder Legislativo - Fiscalização Contábil, Financeira e Orçamentária Poder Legislativo CF. Art. 70 A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da

DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA

DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto

DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto

Da Fiscalização Contábil, Financeira e Orçamentária

Da Fiscalização Contábil, Financeira e Orçamentária Constituição Federal Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração

Da Fiscalização Contábil, Financeira e Orçamentária Constituição Federal Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração

DIREITO CONSTITUCIONAL

DIREITO CONSTITUCIONAL Poder Legislativo Tribunal de Contas da União e Fiscalização Contábil, Financeira e Profª. Liz Rodrigues - Fiscalização do Poder Executivo: é a outra função típica do Poder Legislativo.

DIREITO CONSTITUCIONAL Poder Legislativo Tribunal de Contas da União e Fiscalização Contábil, Financeira e Profª. Liz Rodrigues - Fiscalização do Poder Executivo: é a outra função típica do Poder Legislativo.

CONTROLE DA ADMINISTRAÇÃO PÚBLICA

Professor Alessandro Dantas Coutinho CONTROLE DA ADMINISTRAÇÃO PÚBLICA CONTROLE REALIZADO PELO PODER LEGISLATIVO Legislativo! Representa a vontade da coletividade. Em âmbito Federal é composto pelo Senado

Professor Alessandro Dantas Coutinho CONTROLE DA ADMINISTRAÇÃO PÚBLICA CONTROLE REALIZADO PELO PODER LEGISLATIVO Legislativo! Representa a vontade da coletividade. Em âmbito Federal é composto pelo Senado

Curso de Estudo de Caso. Prof. Leonardo Ferreira Turma EPPGG-2013 Aula 01

Curso de Estudo de Caso Prof. Leonardo Ferreira Turma EPPGG-2013 Aula 01 As regras do jogo... 2 As regras do jogo... 3 As regras do jogo... 4 As regras do jogo... 5 O nosso desafio...foco... 6 Ordem ao

Curso de Estudo de Caso Prof. Leonardo Ferreira Turma EPPGG-2013 Aula 01 As regras do jogo... 2 As regras do jogo... 3 As regras do jogo... 4 As regras do jogo... 5 O nosso desafio...foco... 6 Ordem ao

CONTROLE NA CONSTITUIÇÃO FEDERAL PARTE I Prof. Alexandre Teshima Conceito de Controle Na definição de Hely Lopes Meirelles, a expressão controle em tema de administração pública, é a faculdade de vigilância,

CONTROLE NA CONSTITUIÇÃO FEDERAL PARTE I Prof. Alexandre Teshima Conceito de Controle Na definição de Hely Lopes Meirelles, a expressão controle em tema de administração pública, é a faculdade de vigilância,

RELATÓRIO DE AUDITORIA Nº 07/2016

RELATÓRIO DE AUDITORIA Nº 07/2016 Em consonância com o Plano Anual de Atividades de Auditoria Interna para o exercício de 2016 (PAINT 2016) e com as atividades definidas no Programa de Auditoria n o 16/2016,

RELATÓRIO DE AUDITORIA Nº 07/2016 Em consonância com o Plano Anual de Atividades de Auditoria Interna para o exercício de 2016 (PAINT 2016) e com as atividades definidas no Programa de Auditoria n o 16/2016,

Direito Constitucional

Direito Constitucional Da Fiscalização Contábil, Financeira e Orçamentária (Art. 070 a 075) Professor André Vieira Direito Constitucional Aula XX FORO POR PRERROGATIVA DE FUNÇÃO Autoridades Comum Responsabilidade

Direito Constitucional Da Fiscalização Contábil, Financeira e Orçamentária (Art. 070 a 075) Professor André Vieira Direito Constitucional Aula XX FORO POR PRERROGATIVA DE FUNÇÃO Autoridades Comum Responsabilidade

Direito Constitucional II. Profª Marianne Rios Martins

Direito Constitucional II Profª Marianne Rios Martins Possui a natureza de instituição constitucional autônoma que não pertence a nenhum dos três poderes, a exemplo do que ocorre com o Ministério Público

Direito Constitucional II Profª Marianne Rios Martins Possui a natureza de instituição constitucional autônoma que não pertence a nenhum dos três poderes, a exemplo do que ocorre com o Ministério Público

Controle Externo Técnico TCM/RJ 6ª fase

CEM CADERNO DE EXERCÍCIOS MASTER Controle Externo Técnico TCM/RJ 6ª fase Aspectos constitucionais sobre os Tribunais de Contas Período 2010-2016 1) CESPE Procurador do Município de Salvador Prefeitura

CEM CADERNO DE EXERCÍCIOS MASTER Controle Externo Técnico TCM/RJ 6ª fase Aspectos constitucionais sobre os Tribunais de Contas Período 2010-2016 1) CESPE Procurador do Município de Salvador Prefeitura

DIREITO ADMINISTRATIVO

DIREITO ADMINISTRATIVO Controle da Administração Pública Parte 1 Prof. Denis França Perfil Constitucional dos TCs CESPE: O Tribunal de Contas da União, órgão ao qual incumbe a prática de atos de natureza

DIREITO ADMINISTRATIVO Controle da Administração Pública Parte 1 Prof. Denis França Perfil Constitucional dos TCs CESPE: O Tribunal de Contas da União, órgão ao qual incumbe a prática de atos de natureza

MANUAL PRÁTICO DO MILITAR 3ª EDIÇÃO 2017 DR. DIÓGENES GOMES VIEIRA CAPÍTULO 7 DENÚNCIA AO TRIBUNAL DE CONTAS

MANUAL PRÁTICO DO MILITAR 3ª EDIÇÃO 2017 DR. DIÓGENES GOMES VIEIRA CAPÍTULO 7 DENÚNCIA AO TRIBUNAL DE CONTAS 7.1. TRIBUNAL DE CONTAS DA UNIÃO Para iniciarmos a dissertação sobre o TCU faz-se necessário

MANUAL PRÁTICO DO MILITAR 3ª EDIÇÃO 2017 DR. DIÓGENES GOMES VIEIRA CAPÍTULO 7 DENÚNCIA AO TRIBUNAL DE CONTAS 7.1. TRIBUNAL DE CONTAS DA UNIÃO Para iniciarmos a dissertação sobre o TCU faz-se necessário

RELATÓRIO DE AUDITORIA Nº 14/2016

RELATÓRIO DE AUDITORIA Nº 14/2016 Em consonância com o Plano Anual de Atividades de Auditoria Interna para o exercício de 2016 (PAINT 2016) e com as atividades definidas no Programa de Auditoria n o 25/2016,

RELATÓRIO DE AUDITORIA Nº 14/2016 Em consonância com o Plano Anual de Atividades de Auditoria Interna para o exercício de 2016 (PAINT 2016) e com as atividades definidas no Programa de Auditoria n o 25/2016,

Resolução Atricon nº 04/2016

Resolução Atricon nº 04/2016 Aprova recomendações para fins de aplicação no âmbito dos Tribunais de Contas da tese jurídica de repercussão geral editada pelo STF, em sede do RE 848.826/DF. O Presidente

Resolução Atricon nº 04/2016 Aprova recomendações para fins de aplicação no âmbito dos Tribunais de Contas da tese jurídica de repercussão geral editada pelo STF, em sede do RE 848.826/DF. O Presidente

Querido concurseiro, para facilitar sua atualização, a sua persistência nos estudos determinará o seu sucesso.

Querido concurseiro, para facilitar sua atualização, a sua persistência nos estudos determinará o seu sucesso. Conte comigo!! Bons estudos!! Claudete Pessôa Participe do Grupo: Legislação Específica com

Querido concurseiro, para facilitar sua atualização, a sua persistência nos estudos determinará o seu sucesso. Conte comigo!! Bons estudos!! Claudete Pessôa Participe do Grupo: Legislação Específica com

Regimento Interno da Unidade de Auditoria Interna

CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA CELSO SUCKOW DA FONSECA UNIDADE DE AUDITORIA INTERNA - UAUDI Regimento Interno da Unidade de Auditoria Interna Rio de Janeiro 2015 CAPÍTULO I DA MISSÃO E DO ESCOPO

CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA CELSO SUCKOW DA FONSECA UNIDADE DE AUDITORIA INTERNA - UAUDI Regimento Interno da Unidade de Auditoria Interna Rio de Janeiro 2015 CAPÍTULO I DA MISSÃO E DO ESCOPO

c) Avaliação da capacidade dos controles internos administrativos

Avaliação da capacidade dos controles internos administrativos") PARECER DA UNIDADE DE AUDITORIA INTERNA a) Introdução Em cumprimento à disposição contida no inciso III, do artigo 15, do Estatuto da Fundação Habitacional do Exército, aprovado pela Portaria nº 1.300,

PARECER DA UNIDADE DE AUDITORIA INTERNA a) Introdução Em cumprimento à disposição contida no inciso III, do artigo 15, do Estatuto da Fundação Habitacional do Exército, aprovado pela Portaria nº 1.300,

350 questões comentadas de organização e funcionamento do TCU Fernando Mesquita. 1ª Edição 26 maio Página 1

1ª Edição 26 maio 2015 Página 1 Nota: Este é um exemplo do livro que você tem em mãos, apenas para análise. Para adquirir o ebook completo, basta acessar o link abaixo: http://blogdofernandomesquita.com.br/350questoestcu

1ª Edição 26 maio 2015 Página 1 Nota: Este é um exemplo do livro que você tem em mãos, apenas para análise. Para adquirir o ebook completo, basta acessar o link abaixo: http://blogdofernandomesquita.com.br/350questoestcu

RELATÓRIO DE AUDITORIA Nº 08/2016

RELATÓRIO DE AUDITORIA Nº 08/2016 Em consonância com o Plano Anual de Atividades de Auditoria Interna para o exercício de 2016 (PAINT 2016) e com as atividades definidas no Programa de Auditoria n o 15/2016,

RELATÓRIO DE AUDITORIA Nº 08/2016 Em consonância com o Plano Anual de Atividades de Auditoria Interna para o exercício de 2016 (PAINT 2016) e com as atividades definidas no Programa de Auditoria n o 15/2016,

CÂMARA DOS DEPUTADOS

PROPOSTA DE FISCALIZAÇÃO E CONTROLE Nº 110, DE 2010 Propõe que a Comissão de Fiscalização Financeira e Controle, com auxílio do Tribunal de Contas da União, promova fiscalização e auditoria nos contratos

PROPOSTA DE FISCALIZAÇÃO E CONTROLE Nº 110, DE 2010 Propõe que a Comissão de Fiscalização Financeira e Controle, com auxílio do Tribunal de Contas da União, promova fiscalização e auditoria nos contratos

A estrutura do Relatório de Gestão responde aos seguintes tópicos:

PARECER DA ORIA INTERNA DA FHE nº 01/2018 Referência: Exercício 2017. Em cumprimento ao estabelecido no 6º do Art 15 do Decreto 3.591, de 6 de setembro de 2000, que dispõe sobre o Sistema de Controle Interno

PARECER DA ORIA INTERNA DA FHE nº 01/2018 Referência: Exercício 2017. Em cumprimento ao estabelecido no 6º do Art 15 do Decreto 3.591, de 6 de setembro de 2000, que dispõe sobre o Sistema de Controle Interno

Auditoria Interna AUDITORIA DE CONFORMIDADE. Relatório de Auditoria nº 01

Auditoria Interna AUDITORIA DE CONFORMIDADE Relatório de Auditoria nº 01 PROGRAMA DE AUDITORIA: 01/2018 TEMA: Relatório de Gestão SETOR: Comissão de Elaboração do Relatório de Gestão (CERG) DIRETORIA SISTÊMICA:

Auditoria Interna AUDITORIA DE CONFORMIDADE Relatório de Auditoria nº 01 PROGRAMA DE AUDITORIA: 01/2018 TEMA: Relatório de Gestão SETOR: Comissão de Elaboração do Relatório de Gestão (CERG) DIRETORIA SISTÊMICA:

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 189767 UNIDADE AUDITADA : FFFCMPA CÓDIGO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 189767 UNIDADE AUDITADA : FFFCMPA CÓDIGO

O TRIBUNAL DE CONTAS DO DISTRITO FEDERAL (LEI COMPLEMENTAR Nº 1/1994): NATUREZA, COMPETÊNCIA, JURISDIÇÃO. PROF. MARCELO ARAGÃO JANEIRO DE 2014

: NATUREZA, COMPETÊNCIA, JURISDIÇÃO. PROF. MARCELO ARAGÃO JANEIRO DE 2014") O TRIBUNAL DE CONTAS DO DISTRITO FEDERAL (LEI COMPLEMENTAR Nº 1/1994): NATUREZA, COMPETÊNCIA, JURISDIÇÃO. PROF. MARCELO ARAGÃO JANEIRO DE 2014 NATUREZA E COMPETÊNCIA Art. 1º Ao Tribunal de Contas do Distrito

O TRIBUNAL DE CONTAS DO DISTRITO FEDERAL (LEI COMPLEMENTAR Nº 1/1994): NATUREZA, COMPETÊNCIA, JURISDIÇÃO. PROF. MARCELO ARAGÃO JANEIRO DE 2014 NATUREZA E COMPETÊNCIA Art. 1º Ao Tribunal de Contas do Distrito

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS Sumário Capítulo I - Da Finalidade... 3 Capítulo II - Das Competências da Auditoria da Eletrobras... 3 Capítulo III - Da Organização da Auditoria da Eletrobras...

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS Sumário Capítulo I - Da Finalidade... 3 Capítulo II - Das Competências da Auditoria da Eletrobras... 3 Capítulo III - Da Organização da Auditoria da Eletrobras...

Prova de Noções de Auditoria Governamental TRT-20 comentada gabarito preliminar.

Prova de Noções de Auditoria Governamental TRT-20 comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Noções de Auditoria Governamental TRT-20, aplicada em 04/12, pela banca FCC.

Prova de Noções de Auditoria Governamental TRT-20 comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Noções de Auditoria Governamental TRT-20, aplicada em 04/12, pela banca FCC.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CICLO ORÇAMENTÁRIO Atualizado até 13/10/2015 CICLO ORÇAMENTÁRIO O ciclo orçamentário é um processo contínuo, dinâmico e flexível, por meio do qual se elabora/planeja,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CICLO ORÇAMENTÁRIO Atualizado até 13/10/2015 CICLO ORÇAMENTÁRIO O ciclo orçamentário é um processo contínuo, dinâmico e flexível, por meio do qual se elabora/planeja,

RESOLUÇÃO N 123, DE 26 DE NOVEMBRO DE 2015

RESOLUÇÃO N 123, DE 26 DE NOVEMBRO DE 2015 O CONSELHO UNIVERSITÁRIO da Universidade Federal do Pampa, em sua 69ª Reunião Ordinária, realizada no dia 26 de novembro de 2015, no uso das atribuições que lhe

RESOLUÇÃO N 123, DE 26 DE NOVEMBRO DE 2015 O CONSELHO UNIVERSITÁRIO da Universidade Federal do Pampa, em sua 69ª Reunião Ordinária, realizada no dia 26 de novembro de 2015, no uso das atribuições que lhe

RESOLUÇÃO N o 02/2006, DE 08 DE JUNHO DE Aprova o Regimento da Auditoria-Geral da UFMG, e revoga a Resolução n o 08/85, de 14 de junho de 1985

RESOLUÇÃO N o 02/2006, DE 08 DE JUNHO DE 2006 Aprova o Regimento da Auditoria-Geral da UFMG, e revoga a Resolução n o 08/85, de 14 de junho de 1985 O CONSELHO UNIVERSITÁRIO DA UNIVERSIDADE FEDERAL DE MINAS

RESOLUÇÃO N o 02/2006, DE 08 DE JUNHO DE 2006 Aprova o Regimento da Auditoria-Geral da UFMG, e revoga a Resolução n o 08/85, de 14 de junho de 1985 O CONSELHO UNIVERSITÁRIO DA UNIVERSIDADE FEDERAL DE MINAS

DIRETRIZES DO TCE-RS A SEREM OBSERVADAS NA ESTRUTURAÇÃO E FUNCIONAMENTO DO SISTEMA DE CONTROLE INTERNO MUNICIPAL: OPORTUNIDADESEDESAFIOS

DIRETRIZES DO TCE-RS A SEREM OBSERVADAS NA ESTRUTURAÇÃO E FUNCIONAMENTO DO SISTEMA DE CONTROLE INTERNO MUNICIPAL: OPORTUNIDADESEDESAFIOS Airton Roberto Rehbein Auditor Público TCE-RS Bacharel em Ciências

DIRETRIZES DO TCE-RS A SEREM OBSERVADAS NA ESTRUTURAÇÃO E FUNCIONAMENTO DO SISTEMA DE CONTROLE INTERNO MUNICIPAL: OPORTUNIDADESEDESAFIOS Airton Roberto Rehbein Auditor Público TCE-RS Bacharel em Ciências

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 23086.000237/2007-78 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 23086.000237/2007-78 UNIDADE AUDITADA

Audin UNIVERSIDADE TECNOLÓGICA FEDERAL DO PARANÁ AUDIN. Auditoria Interna

AUDIN Auditoria Interna Fiscalização dos Recursos da União Art. 70 da Constituição Federal (EC nº 19/98) A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades

AUDIN Auditoria Interna Fiscalização dos Recursos da União Art. 70 da Constituição Federal (EC nº 19/98) A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades

INSTRUÇÃO NORMATIVA Nº 9, DE 09 DE OUTUBRO DE 2018

MINISTÉRIO DA TRANSPARÊNCIA E CONTROLADORIA-GERAL DA UNIÃO INSTRUÇÃO NORMATIVA Nº 9, DE 09 DE OUTUBRO DE 2018 Dispõe sobre o Plano Anual de Auditoria Interna - PAINT e sobre o Relatório Anual de Atividades

MINISTÉRIO DA TRANSPARÊNCIA E CONTROLADORIA-GERAL DA UNIÃO INSTRUÇÃO NORMATIVA Nº 9, DE 09 DE OUTUBRO DE 2018 Dispõe sobre o Plano Anual de Auditoria Interna - PAINT e sobre o Relatório Anual de Atividades

RESOLUÇÃO CFN Nº 573, DE 18 DE SETEMBRO DE 2016

1 de 5 15/09/2017 09:37 RESOLUÇÃO CFN Nº 573, DE 18 DE SETEMBRO DE 2016 Dispõe sobre a elaboração de documentos de natureza contábil e financeira pelos Conselhos Federal e Regionais de Nutricionistas para

1 de 5 15/09/2017 09:37 RESOLUÇÃO CFN Nº 573, DE 18 DE SETEMBRO DE 2016 Dispõe sobre a elaboração de documentos de natureza contábil e financeira pelos Conselhos Federal e Regionais de Nutricionistas para

AUDITORIA DE CONFORMIDADE

Auditoria Interna AUDITORIA DE CONFORMIDADE Relatório de Auditoria nº 12/2017 PROGRAMA DE AUDITORIA: 09/2017 MACROPROCESSO:10. Gestão Orçamentária e Financeira PROCESSO: 10.03. PRONATEC SUBPROCESSO: 10.03.01.

Auditoria Interna AUDITORIA DE CONFORMIDADE Relatório de Auditoria nº 12/2017 PROGRAMA DE AUDITORIA: 09/2017 MACROPROCESSO:10. Gestão Orçamentária e Financeira PROCESSO: 10.03. PRONATEC SUBPROCESSO: 10.03.01.

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2015

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2015 Brasília/DF Março/2016 RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2015 Informações solicitadas pela Assessoria Especial de Controle Interno - AECI do Ministério do Planejamento,

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2015 Brasília/DF Março/2016 RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2015 Informações solicitadas pela Assessoria Especial de Controle Interno - AECI do Ministério do Planejamento,

CONTEÚDO CAPÍTULO I - DA MISSÃO E DO ESCOPO DO TRABALHO CAPÍTULO II - DA VINCULAÇÃO E ABRANGÊNCIA

CONTEÚDO CAPÍTULO I - DA MISSÃO E DO ESCOPO DO TRABALHO CAPÍTULO II - DA VINCULAÇÃO E ABRANGÊNCIA CAPÍTULO III - DAS ATRIBUIÇÕES CAPÍTULO IV - DAS AUTORIZAÇÕES CAPÍTULO V - DAS VEDAÇÕES CAPÍTULO VI - FORMAS

CONTEÚDO CAPÍTULO I - DA MISSÃO E DO ESCOPO DO TRABALHO CAPÍTULO II - DA VINCULAÇÃO E ABRANGÊNCIA CAPÍTULO III - DAS ATRIBUIÇÕES CAPÍTULO IV - DAS AUTORIZAÇÕES CAPÍTULO V - DAS VEDAÇÕES CAPÍTULO VI - FORMAS

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

Visite Ituaçu Conheça uma das maiores e mais belas grutas do mundo, seus rios e cachoeiras, seus cafezais, jazidas de calcário,etc.

LEI MUNICIPAL N.º 895/2013, DE 16 DE DEZEMBRO DE 2013. REESTRUTURA NO ÂMBITO DO EXECUTIVO MUNICIPAL DE ITUAÇU O SISTEMA DE CONTROLE INTERNO NOS TERMOS DO ARTIGO 31 DA CONSTITUIÇÃO FEDERAL, E DÁ OUTRAS

LEI MUNICIPAL N.º 895/2013, DE 16 DE DEZEMBRO DE 2013. REESTRUTURA NO ÂMBITO DO EXECUTIVO MUNICIPAL DE ITUAÇU O SISTEMA DE CONTROLE INTERNO NOS TERMOS DO ARTIGO 31 DA CONSTITUIÇÃO FEDERAL, E DÁ OUTRAS

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

Fls. PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO N.º : 00218.000768/2008-01 UNIDADE AUDITADA

Fls. PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO N.º : 00218.000768/2008-01 UNIDADE AUDITADA

RESOLUÇÃO CD N.º 64, DE 07 DE OUTUBRO DE 2005 Dispõe sobre o Regimento da Auditoria Interna da FUFMT

RESOLUÇÃO CD N.º 64, DE 07 DE OUTUBRO DE 2005 Dispõe sobre o Regimento da Auditoria Interna da FUFMT O CONSELHO DIRETOR DA FUNDAÇÃO UNIVERSIDADE FEDERAL DE MATO GROSSO, no uso de suas atribuições legais,

RESOLUÇÃO CD N.º 64, DE 07 DE OUTUBRO DE 2005 Dispõe sobre o Regimento da Auditoria Interna da FUFMT O CONSELHO DIRETOR DA FUNDAÇÃO UNIVERSIDADE FEDERAL DE MATO GROSSO, no uso de suas atribuições legais,

LEI Nº DE 06 DE JANEIRO DE 2010

LEI Nº 5.639 DE 06 DE JANEIRO DE 2010 DISPÕE SOBRE OS CONTRATOS DE GESTÃO ENTRE O ÓRGÃO GESTOR E EXECUTOR DA POLÍTICA ESTADUAL DE RECURSOS HÍDRICOS E ENTIDADES DELEGATÁRIAS DE FUNÇÕES DE AGÊNCIA DE ÁGUA

LEI Nº 5.639 DE 06 DE JANEIRO DE 2010 DISPÕE SOBRE OS CONTRATOS DE GESTÃO ENTRE O ÓRGÃO GESTOR E EXECUTOR DA POLÍTICA ESTADUAL DE RECURSOS HÍDRICOS E ENTIDADES DELEGATÁRIAS DE FUNÇÕES DE AGÊNCIA DE ÁGUA

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO SUL E SUDESTE DO PARÁ CONSELHO SUPERIOR UNIVERSITÉRIO RESOLUÇÃO Nº 045, DE 17 DE AGOSTO DE 2017

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO SUL E SUDESTE DO PARÁ CONSELHO SUPERIOR UNIVERSITÉRIO RESOLUÇÃO Nº 045, DE 17 DE AGOSTO DE 2017 Regulamenta o processo de prestação de contas anual da Universidade

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO SUL E SUDESTE DO PARÁ CONSELHO SUPERIOR UNIVERSITÉRIO RESOLUÇÃO Nº 045, DE 17 DE AGOSTO DE 2017 Regulamenta o processo de prestação de contas anual da Universidade

CADERNO DE QUESTÕES / PROF. MARCELO ARAGÃO

CADERNO DE QUESTÕES / PROF. MARCELO ARAGÃO ASSUNTOS: O SISTEMA DE CONTROLE INTERNO DO PODER EXECUTIVO DO DISTRITO FEDERAL: COMPETÊNCIAS CONSTITUCIONAIS (ART. 74 DA CONSTITUIÇÃO FEDERAL DE 1988 E ART. 80

CADERNO DE QUESTÕES / PROF. MARCELO ARAGÃO ASSUNTOS: O SISTEMA DE CONTROLE INTERNO DO PODER EXECUTIVO DO DISTRITO FEDERAL: COMPETÊNCIAS CONSTITUCIONAIS (ART. 74 DA CONSTITUIÇÃO FEDERAL DE 1988 E ART. 80

AUDIN UNIDADE DE AUDITORIA INTERNA - UNIRIO MANUAL DA AUDITORIA INTERNA

AUDIN UNIDADE DE AUDITORIA INTERNA - UNIRIO MANUAL DA AUDITORIA INTERNA Elaboração: AUDIN adaptação figura da CGU MANUAL DE AUDITORIA INTERNA Universidade Federal do Estado do Rio de Janeiro UNIRIO Auditoria

AUDIN UNIDADE DE AUDITORIA INTERNA - UNIRIO MANUAL DA AUDITORIA INTERNA Elaboração: AUDIN adaptação figura da CGU MANUAL DE AUDITORIA INTERNA Universidade Federal do Estado do Rio de Janeiro UNIRIO Auditoria

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 4.584, DE 5 DE FEVEREIRO DE 2003. Institui o Serviço Social Autônomo Agência de Promoção de Exportações do Brasil - APEX-Brasil

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 4.584, DE 5 DE FEVEREIRO DE 2003. Institui o Serviço Social Autônomo Agência de Promoção de Exportações do Brasil - APEX-Brasil

Formas (efetivas) de acesso ao TCU

de acesso ao TCU") Formas (efetivas) de acesso ao TCU Apresentação: Auditor Federal Marco Antonio Gomes. SECEX/PR, em 27/8/2013. Os tribunais de contas Os Tribunais de Contas são órgãos autônomos, que auxiliam o Poder Legislativo,

Formas (efetivas) de acesso ao TCU Apresentação: Auditor Federal Marco Antonio Gomes. SECEX/PR, em 27/8/2013. Os tribunais de contas Os Tribunais de Contas são órgãos autônomos, que auxiliam o Poder Legislativo,

Conselhos e Prestação de Contas

Conselhos e Prestação de Contas Obrigatoriedade de prestar contas Normativos sobre o tema e nova sistemática Sistema e-contas Dúvidas (Comunidade Virtual sobre Prestação de Contas) Obrigatoriedade OBRIGATORIEDADE

Conselhos e Prestação de Contas Obrigatoriedade de prestar contas Normativos sobre o tema e nova sistemática Sistema e-contas Dúvidas (Comunidade Virtual sobre Prestação de Contas) Obrigatoriedade OBRIGATORIEDADE

DIREITO ADMINISTRATIVO Controle da Administração Pública. Prof. Luís Gustavo. Fanpage: Luís Gustavo Bezerra de Menezes

DIREITO ADMINISTRATIVO Controle da Administração Pública Prof. Luís Gustavo Fanpage: Luís Gustavo Bezerra de Menezes Periscope: @ProfLuisGustavo Pode-se conceituar controle como o poder-dever de vigilância,

DIREITO ADMINISTRATIVO Controle da Administração Pública Prof. Luís Gustavo Fanpage: Luís Gustavo Bezerra de Menezes Periscope: @ProfLuisGustavo Pode-se conceituar controle como o poder-dever de vigilância,

INSTRUÇÃO NORMATIVA Nº 01, DE 3 DE JANEIRO DE 2007.

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO Secretaria Federal de Controle Interno INSTRUÇÃO NORMATIVA Nº 01, DE 3 DE JANEIRO DE 2007. Estabelece o conteúdo do Plano Anual de Atividades de Auditoria

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO Secretaria Federal de Controle Interno INSTRUÇÃO NORMATIVA Nº 01, DE 3 DE JANEIRO DE 2007. Estabelece o conteúdo do Plano Anual de Atividades de Auditoria

Compliance e Programas de Integridade no Setor de Infraestrutura

Compliance e Programas de Integridade no Setor de Infraestrutura M i n i s t r o Bruno Dantas Pó s - D o u t o r e m D i r e i t o ( U E R J ). D o u t o r e M e s t r e e m D i r e i t o ( P U C / S P

Compliance e Programas de Integridade no Setor de Infraestrutura M i n i s t r o Bruno Dantas Pó s - D o u t o r e m D i r e i t o ( U E R J ). D o u t o r e M e s t r e e m D i r e i t o ( P U C / S P

LEI COMPLEMENTAR Nº 625, DE 3 DE JULHO DE 2009.

LEI COMPLEMENTAR Nº 625, DE 3 DE JULHO DE 2009. Institui o Sistema de Controle Interno do Poder Executivo Municipal, nos termos do art. 31 da Constituição Federal e dos arts. 61 a 64 da Lei Orgânica do

LEI COMPLEMENTAR Nº 625, DE 3 DE JULHO DE 2009. Institui o Sistema de Controle Interno do Poder Executivo Municipal, nos termos do art. 31 da Constituição Federal e dos arts. 61 a 64 da Lei Orgânica do

Faço saber que a Assembléia Legislativa do Estado do Tocantins decreta e eu sanciono a seguinte Lei:

LEI Nº 1.415, DE 20 DE NOVEMBRO DE 2003. Publicado no Diário Oficial nº 1568 *Revogada pela Lei nº 2.735, de 4/07/2013. Dispõe sobre o Sistema de Controle Interno do Poder Executivo Estadual, e adota outras

LEI Nº 1.415, DE 20 DE NOVEMBRO DE 2003. Publicado no Diário Oficial nº 1568 *Revogada pela Lei nº 2.735, de 4/07/2013. Dispõe sobre o Sistema de Controle Interno do Poder Executivo Estadual, e adota outras

REGIMENTO INTERNO DO COMITÊ DE AUDITORIA DA CIELO S.A. ( Regimento )

") REGIMENTO INTERNO DO COMITÊ DE AUDITORIA DA CIELO S.A. ( Regimento ) I DEFINIÇÃO Este Regimento Interno, organizado em conformidade com o Estatuto Social da Cielo S.A. ( Companhia ), estabelece procedimentos

REGIMENTO INTERNO DO COMITÊ DE AUDITORIA DA CIELO S.A. ( Regimento ) I DEFINIÇÃO Este Regimento Interno, organizado em conformidade com o Estatuto Social da Cielo S.A. ( Companhia ), estabelece procedimentos

RESOLUÇÃO Nº 272, DE 23 DE AGOSTO DE 2018

RESOLUÇÃO Nº 272, DE 23 DE AGOSTO DE 2018 Dispõe sobre procedimentos orçamentários, contábeis e de prestação de contas a serem adotados pelos Conselhos Federal e Regionais de Química e dá outras providências.

RESOLUÇÃO Nº 272, DE 23 DE AGOSTO DE 2018 Dispõe sobre procedimentos orçamentários, contábeis e de prestação de contas a serem adotados pelos Conselhos Federal e Regionais de Química e dá outras providências.

AUDITORIA DE CONFORMIDADE

Auditoria Interna AUDITORIA DE CONFORMIDADE Relatório de Auditoria nº 05/2017 PROGRAMA DE AUDITORIA: 08/2017 MACROPROCESSO: 09. Gestão de Tecnologia da Informação PROCESSO: 09.01 Governança e Segurança

Auditoria Interna AUDITORIA DE CONFORMIDADE Relatório de Auditoria nº 05/2017 PROGRAMA DE AUDITORIA: 08/2017 MACROPROCESSO: 09. Gestão de Tecnologia da Informação PROCESSO: 09.01 Governança e Segurança

RESOLUÇÃO Nº 52 DE 18 DE JANEIRO DE 2019

RESOLUÇÃO Nº 52 DE 18 DE JANEIRO DE 2019 Dispõe sobre procedimentos orçamentários, contábeis e de prestação de contas a serem adotados pelos Conselhos Federal e Regionais de Técnicos Industriais e dá outras

RESOLUÇÃO Nº 52 DE 18 DE JANEIRO DE 2019 Dispõe sobre procedimentos orçamentários, contábeis e de prestação de contas a serem adotados pelos Conselhos Federal e Regionais de Técnicos Industriais e dá outras

O TCU e os acordos de leniência

O TCU e os acordos de leniência Ministro Bruno Dantas Pós-Doutor em Direito (UERJ). Doutor e Mestre em Direito (PUC/SP) Visiting Research Scholar na Cardozo Law (Nova York) Contextualização teórica e dogmática

O TCU e os acordos de leniência Ministro Bruno Dantas Pós-Doutor em Direito (UERJ). Doutor e Mestre em Direito (PUC/SP) Visiting Research Scholar na Cardozo Law (Nova York) Contextualização teórica e dogmática

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

MINISTÉRIO PÚBLICO DE CONTAS DO ESTADO DE MINAS GERAIS Gabinete do Procurador Marcílio Barenco Corrêa de Mello

162 Processo n.º: 758.560 Natureza: Tomada de Contas Especial Relator: Conselheiro Claudio Terrão Procedência: Departamento de Estradas de Rodagem do Estado de Minas Gerais P A R E C E R Excelentíssimo

162 Processo n.º: 758.560 Natureza: Tomada de Contas Especial Relator: Conselheiro Claudio Terrão Procedência: Departamento de Estradas de Rodagem do Estado de Minas Gerais P A R E C E R Excelentíssimo

INSTRUÇÃO NORMATIVA Nº 12/2011

INSTRUÇÃO NORMATIVA Nº 12/2011 Disciplina a organização e a apresentação das contas de governo anualmente prestadas pelo Chefe do Poder Executivo Municipal, para fins de emissão do parecer prévio. O TRIBUNAL

INSTRUÇÃO NORMATIVA Nº 12/2011 Disciplina a organização e a apresentação das contas de governo anualmente prestadas pelo Chefe do Poder Executivo Municipal, para fins de emissão do parecer prévio. O TRIBUNAL

Mecanismos de Controle Interno

SUPREMO TRIBUNAL FEDERAL SECRETARIA DE CONTROLE INTERNO 4ª Rodada de Avaliação - OEA Mecanismos de Controle Interno Palestrante Edna Prandini Secretária de Controle Interno OBJETIVO Apresentar os mecanismos

SUPREMO TRIBUNAL FEDERAL SECRETARIA DE CONTROLE INTERNO 4ª Rodada de Avaliação - OEA Mecanismos de Controle Interno Palestrante Edna Prandini Secretária de Controle Interno OBJETIVO Apresentar os mecanismos

SUMÁRIO NOTA DO ORGANIZADOR CONSTITUIÇÃO FEDERAL, DE 05 DE OUTUBRO DE 1988 (PARCIAL) LEI Nº 8.443, DE 16 DE JULHO DE

LEI Nº 8.443, DE 16 DE JULHO DE") NOTA DO ORGANIZADOR... 11 CONSTITUIÇÃO FEDERAL, DE 05 DE OUTUBRO DE 1988 (PARCIAL)... 13 LEI Nº 8.443, DE 16 DE JULHO DE 1992 - Dispõe sobre a Lei Orgânica do Tribunal de Contas da União e dá outras providências....

NOTA DO ORGANIZADOR... 11 CONSTITUIÇÃO FEDERAL, DE 05 DE OUTUBRO DE 1988 (PARCIAL)... 13 LEI Nº 8.443, DE 16 DE JULHO DE 1992 - Dispõe sobre a Lei Orgânica do Tribunal de Contas da União e dá outras providências....

Auditoria Interna AUDITORIA DE CONFORMIDADE. Relatório de Auditoria nº 19/2017

Relatório de Auditoria nº 19/2017 Auditoria Interna AUDITORIA DE CONFORMIDADE Relatório de Auditoria nº 19/2017 PROGRAMA DE AUDITORIA: 20/2017 MACROPROCESSO: 01. Controles da Gestão PROCESSO: 01.01. Controles

Relatório de Auditoria nº 19/2017 Auditoria Interna AUDITORIA DE CONFORMIDADE Relatório de Auditoria nº 19/2017 PROGRAMA DE AUDITORIA: 20/2017 MACROPROCESSO: 01. Controles da Gestão PROCESSO: 01.01. Controles

CONSELHO FEDERAL DE FONOAUDIOLOGIA

RESOLUÇÃO CFFa nº 442, de 13 de dezembro de 2013. Estabelece normas e procedimentos no âmbito dos Conselhos Federal e Regionais de Fonoaudiologia, na elaboração das Propostas Orçamentárias, Reformulações

RESOLUÇÃO CFFa nº 442, de 13 de dezembro de 2013. Estabelece normas e procedimentos no âmbito dos Conselhos Federal e Regionais de Fonoaudiologia, na elaboração das Propostas Orçamentárias, Reformulações

TÍTULO I DA DEFINIÇÃO E DA FINALIDADE

REGIMENTO INTERNO DO CONSELHO FISCAL DA COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS SERVIDORES PÚBLICOS FEDERAIS DE UBERLÂNDIA - SICOOB CRED UFU TÍTULO I DA DEFINIÇÃO E DA FINALIDADE Art. 1º O Conselho

REGIMENTO INTERNO DO CONSELHO FISCAL DA COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS SERVIDORES PÚBLICOS FEDERAIS DE UBERLÂNDIA - SICOOB CRED UFU TÍTULO I DA DEFINIÇÃO E DA FINALIDADE Art. 1º O Conselho

Homens; HUGUENEY, C. Tribunal; MOREIRA, V. Competência; TRIB. DE CONTAS DA UNIAO. Legislação; TRIB. DE CONTAS DA UNIÃO. Notas.

TRIBUNAL DE CONTAS Órgão criado em 7 de novembro de 1890 pelo Decreto n 966-A. Adquiriu dimensão constitucional em 1891, quando lhe foram atribuídas as funções de liquidar as contas da receita e da despesa

TRIBUNAL DE CONTAS Órgão criado em 7 de novembro de 1890 pelo Decreto n 966-A. Adquiriu dimensão constitucional em 1891, quando lhe foram atribuídas as funções de liquidar as contas da receita e da despesa

Controle Interno na Administração Pública. Palestrantes: Aleni Cunha Isabel Martins Tércio Vitor

Controle Interno na Administração Pública Palestrantes: Aleni Cunha Isabel Martins Tércio Vitor Controle Interno A origem do controle está estabelecida na Lei 4.320/64. Constituição Federal de 1988. Lei

Controle Interno na Administração Pública Palestrantes: Aleni Cunha Isabel Martins Tércio Vitor Controle Interno A origem do controle está estabelecida na Lei 4.320/64. Constituição Federal de 1988. Lei

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO UNIDADE AUDITADA : UFVJM CÓDIGO UG : 153036 : DIAMANTINA RELATÓRIO Nº : 208556 UCI EXECUTORA : 170099 Chefe da CGU-Regional/MG,

RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO UNIDADE AUDITADA : UFVJM CÓDIGO UG : 153036 : DIAMANTINA RELATÓRIO Nº : 208556 UCI EXECUTORA : 170099 Chefe da CGU-Regional/MG,

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 Resoluções Atricon 04 e 05/2014 Controle Interno dos Tribunais de Contas e dos Jurisdicionados Coordenador: Conselheiro Substituto

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 Resoluções Atricon 04 e 05/2014 Controle Interno dos Tribunais de Contas e dos Jurisdicionados Coordenador: Conselheiro Substituto

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Parte 1 Prof. Sergio Barata 4) Avaliação e Controle a) Avaliação - Eficiência: resultados com recursos disponíveis (custobenefício) - Eficácia:

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Parte 1 Prof. Sergio Barata 4) Avaliação e Controle a) Avaliação - Eficiência: resultados com recursos disponíveis (custobenefício) - Eficácia:

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

Garantia quinquenal em Obras Públicas- A atuação do TCE-MT. Conselheiro Substituto Luiz Carlos Pereira

Garantia quinquenal em Obras Públicas- A atuação do TCE-MT Conselheiro Substituto Luiz Carlos Pereira aspectos referentes à qualidade dos serviços executados em obras já entregues à sociedade prazo quinquenal

Garantia quinquenal em Obras Públicas- A atuação do TCE-MT Conselheiro Substituto Luiz Carlos Pereira aspectos referentes à qualidade dos serviços executados em obras já entregues à sociedade prazo quinquenal

REGULAMENTO DE AUDITORIA INTERNA. Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul

REGULAMENTO DE AUDITORIA INTERNA Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul Sumário APRESENTAÇÃO...1 Objetivo da Auditoria Interna...2 Da Atividade da Auditoria Interna...2 Das

REGULAMENTO DE AUDITORIA INTERNA Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul Sumário APRESENTAÇÃO...1 Objetivo da Auditoria Interna...2 Da Atividade da Auditoria Interna...2 Das

REGIMENTO INTERNO CONSELHO FISCAL

REGIMENTO INTERNO CONSELHO FISCAL REGIMENTO INTERNO - CONSELHO FISCAL COOPERATIVA DE CRÉDITO MÚTUO DOS TRABALHADORES DO SETOR AEROESPACIAL DE SÃO JOSÉ DOS CAMPOS - COSAE TÍTULO I DA DEFINIÇÃO E DA FINALIDADE

REGIMENTO INTERNO CONSELHO FISCAL REGIMENTO INTERNO - CONSELHO FISCAL COOPERATIVA DE CRÉDITO MÚTUO DOS TRABALHADORES DO SETOR AEROESPACIAL DE SÃO JOSÉ DOS CAMPOS - COSAE TÍTULO I DA DEFINIÇÃO E DA FINALIDADE

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DE SANTA CATARINA AUDITORIA INTERNA ANEXO I AÇÕES DE AUDITORIA INTERNA PREVISTAS - PAINT 2012

AUDTORA NTERNA ANEXO AÇÕES DE AUDTORA NTERNA PREVSTAS - PANT 2012 V V X V - Período 1. Atividades Administrativas e de coordenação. 2. Controles nternos - Ações da CGU: - Acompanhamento às diligências

AUDTORA NTERNA ANEXO AÇÕES DE AUDTORA NTERNA PREVSTAS - PANT 2012 V V X V - Período 1. Atividades Administrativas e de coordenação. 2. Controles nternos - Ações da CGU: - Acompanhamento às diligências

A ATRICON ASSOCIAÇÃO NACIONAL DOS MEMBROS DOS TRIBUNAIS DE CONTAS DO BRASIL, no uso de suas atribuições Estatutárias,

PROPOSTA DE RESOLUÇÃO ATRICON Nº XX/2013 Estabelece itens e critérios de avaliação de qualidade e agilidade para o controle externo no âmbito dos Tribunais de Contas. A ATRICON ASSOCIAÇÃO NACIONAL DOS

PROPOSTA DE RESOLUÇÃO ATRICON Nº XX/2013 Estabelece itens e critérios de avaliação de qualidade e agilidade para o controle externo no âmbito dos Tribunais de Contas. A ATRICON ASSOCIAÇÃO NACIONAL DOS

LEI COMPLEMENTAR Nº 625, de 3 de julho de 2009

1/10 LEI COMPLEMENTAR Nº 625, de 3 de julho de 2009 INSTITUI O SISTEMA DE CONTROLE INTERNO DO PODER EXECUTIVO MUNICIPAL, NOS TERMOS DO ART. 31 DA CONSTITUIÇÃO FEDERAL E DOS ARTS. 61 A 64 DA LEI ORGÂNICA

1/10 LEI COMPLEMENTAR Nº 625, de 3 de julho de 2009 INSTITUI O SISTEMA DE CONTROLE INTERNO DO PODER EXECUTIVO MUNICIPAL, NOS TERMOS DO ART. 31 DA CONSTITUIÇÃO FEDERAL E DOS ARTS. 61 A 64 DA LEI ORGÂNICA

INSTRUÇÃO NORMATIVA No-63, DE 1º-DE SETEMBRO DE 2010 DOU 6/9/2010 Seção 1 Página 79

INSTRUÇÃO NORMATIVA No-63, DE 1º-DE SETEMBRO DE 2010 DOU 6/9/2010 Seção 1 Página 79 Estabelece normas de organização e de apresentação dos relatórios de gestão e das peças complementares que constituirão

INSTRUÇÃO NORMATIVA No-63, DE 1º-DE SETEMBRO DE 2010 DOU 6/9/2010 Seção 1 Página 79 Estabelece normas de organização e de apresentação dos relatórios de gestão e das peças complementares que constituirão

RESOLUÇÃO Nº 006/2014 DE 21 DE FEVEREIRO DE 2014

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA GOIANO CONSELHO SUPERIOR RESOLUÇÃO Nº 006/2014 DE 21

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA GOIANO CONSELHO SUPERIOR RESOLUÇÃO Nº 006/2014 DE 21

A ATUAÇÃO CONTEMPORÂNEA DO CONTROLE EXTERNO

A ATUAÇÃO CONTEMPORÂNEA DO CONTROLE EXTERNO André Kirchheim Diretor 1ª DT Carlos Fettermann Bosak - Assessor Auditores Federais de Controle Externo (AUFC) SECEX-RS/TCU Agosto/2017 R Introdução Objetivo:

A ATUAÇÃO CONTEMPORÂNEA DO CONTROLE EXTERNO André Kirchheim Diretor 1ª DT Carlos Fettermann Bosak - Assessor Auditores Federais de Controle Externo (AUFC) SECEX-RS/TCU Agosto/2017 R Introdução Objetivo:

PLANO ANUAL DE AUDITORIA INTERNA PAAI 2017

PLANO ANUAL DE AUDITORIA INTERNA PAAI 2017 Domingos Martins 2017 INTRODUÇÃO A Secretaria Geral de Controladoria Interna da Câmara Municipal de Domingos Martins SGCI - apresenta o Plano Anual de Auditoria

PLANO ANUAL DE AUDITORIA INTERNA PAAI 2017 Domingos Martins 2017 INTRODUÇÃO A Secretaria Geral de Controladoria Interna da Câmara Municipal de Domingos Martins SGCI - apresenta o Plano Anual de Auditoria

REGULAMENTO ATRICON Nº 01/2013. A ATRICON ASSOCIAÇÃO NACIONAL DOS MEMBROS DOS TRIBUNAIS DE CONTAS DO BRASIL, no uso de suas atribuições Estatutárias,

REGULAMENTO ATRICON Nº 01/2013 Estabelece as regras e os parâmetros de qualidade e agilidade do controle externo, para fins de avaliação dos Tribunais de Contas, e dá outras providências. A ATRICON ASSOCIAÇÃO

REGULAMENTO ATRICON Nº 01/2013 Estabelece as regras e os parâmetros de qualidade e agilidade do controle externo, para fins de avaliação dos Tribunais de Contas, e dá outras providências. A ATRICON ASSOCIAÇÃO

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Lei n 10.180-2001 Parte 2 Prof. Cláudio Alves O Sistema de Contabilidade Federal visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O Sistema

CONTABILIDADE PÚBLICA Legislação Lei n 10.180-2001 Parte 2 Prof. Cláudio Alves O Sistema de Contabilidade Federal visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O Sistema

DIREITO CONSTITUCIONAL

DIREITO CONSTITUCIONAL Poder Legislativo Parte - 2 Prof. Alexandre Demidoff Composição do TCU e prerrogativa de seus ministros: Art. 73. O Tribunal de Contas da União, integrado por nove Ministros, tem

DIREITO CONSTITUCIONAL Poder Legislativo Parte - 2 Prof. Alexandre Demidoff Composição do TCU e prerrogativa de seus ministros: Art. 73. O Tribunal de Contas da União, integrado por nove Ministros, tem

CONTROLE INTERNO LEI MUNICIPAL MÍNIMA

CONTROLE INTERNO LEI MUNICIPAL MÍNIMA Constituição Federal Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno

CONTROLE INTERNO LEI MUNICIPAL MÍNIMA Constituição Federal Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno

MANUAL DE INSTRUÇÕES GERAIS MIG REGULAÇÃO INSTITUCIONAL REGIMENTO INTERNO DO CONSELHO FISCAL - SICOOB AGRORURAL

MANUAL DE INSTRUÇÕES GERAIS MIG REGULAÇÃO INSTITUCIONAL REGIMENTO INTERNO DO CONSELHO FISCAL - SICOOB AGRORURAL 1/6 REGIMENTO INTERNO DO CONSELHO FISCAL DA COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DO VALE

MANUAL DE INSTRUÇÕES GERAIS MIG REGULAÇÃO INSTITUCIONAL REGIMENTO INTERNO DO CONSELHO FISCAL - SICOOB AGRORURAL 1/6 REGIMENTO INTERNO DO CONSELHO FISCAL DA COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DO VALE

Dê-se ciência, pubiique-se, cumpra-se. ANTONIO VENA Reitor e Presiden. STELO BRANCO nselho Superior

m RESOLUÇÃO N" 8-CONSUP/IFAM, 02 de abril de 2018. j O Reitor do Instituto Federal de Educação, Ciência e Tecnologia do Amazonas - IFAM, neste ato como Presidente do Conselho Superior, órgão de caráter

m RESOLUÇÃO N" 8-CONSUP/IFAM, 02 de abril de 2018. j O Reitor do Instituto Federal de Educação, Ciência e Tecnologia do Amazonas - IFAM, neste ato como Presidente do Conselho Superior, órgão de caráter

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 QATC 11 Controle Externo Concomitante Resolução Atricon 02/2014 Cons. Valter Albano da Silva TCE/MT CONTROLE EXTERNO CONCOMITANTE

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 QATC 11 Controle Externo Concomitante Resolução Atricon 02/2014 Cons. Valter Albano da Silva TCE/MT CONTROLE EXTERNO CONCOMITANTE

PRESTAÇÃO DE CONTAS ANUAL Conselhos de Fiscalização de Profissões

PRESTAÇÃO DE CONTAS ANUAL Conselhos de Fiscalização de Profissões Geovani Ferreira de Oliveira Diretor de Normas e Gestão de Contas (TCU) Abril/2016 R Agenda Decisões recentes do TCU sobre a prestação

PRESTAÇÃO DE CONTAS ANUAL Conselhos de Fiscalização de Profissões Geovani Ferreira de Oliveira Diretor de Normas e Gestão de Contas (TCU) Abril/2016 R Agenda Decisões recentes do TCU sobre a prestação

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO PROCESSO Nº : 08659002736/2008-55 CÓDIGO UG : 200118 RELATÓRIO Nº : 208282 UCI EXECUTORA : 170165 Sr. Chefe da CGU-Regional/PR,

RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO PROCESSO Nº : 08659002736/2008-55 CÓDIGO UG : 200118 RELATÓRIO Nº : 208282 UCI EXECUTORA : 170165 Sr. Chefe da CGU-Regional/PR,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Parte 4 Prof. Sergio Barata Art. 73. O Tribunal de Contas da União, integrado por nove Ministros, tem sede no Distrito Federal, quadro próprio

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Parte 4 Prof. Sergio Barata Art. 73. O Tribunal de Contas da União, integrado por nove Ministros, tem sede no Distrito Federal, quadro próprio

REUNIÃO DA COMISSÃO DE INFRAESTRUTURA DA CBIC AÇÃO DOS ÓRGÃOS DE FISCALIZAÇÃO E CONTROLE SOBRE LICITAÇÕES E CONTRATOS DE OBRAS PÚBLICAS

REUNIÃO DA COMISSÃO DE INFRAESTRUTURA DA CBIC 30.11.2017 AÇÃO DOS ÓRGÃOS DE FISCALIZAÇÃO E CONTROLE SOBRE LICITAÇÕES E CONTRATOS DE OBRAS PÚBLICAS ANGÉLICA PETIAN Doutora em Direito I Consultora Jurídica

REUNIÃO DA COMISSÃO DE INFRAESTRUTURA DA CBIC 30.11.2017 AÇÃO DOS ÓRGÃOS DE FISCALIZAÇÃO E CONTROLE SOBRE LICITAÇÕES E CONTRATOS DE OBRAS PÚBLICAS ANGÉLICA PETIAN Doutora em Direito I Consultora Jurídica

CONTRATAÇÃO DE SERVIÇOS ESPECIALIZADOS PARA FORMAÇÃO DE COMITÊ DE AUDITORIA

CONTRATAÇÃO DE SERVIÇOS ESPECIALIZADOS PARA FORMAÇÃO DE COMITÊ DE AUDITORIA O Instituto Postalis, pessoa jurídica de direito privado, entidade fechada de previdência complementar, sem fins lucrativos,

CONTRATAÇÃO DE SERVIÇOS ESPECIALIZADOS PARA FORMAÇÃO DE COMITÊ DE AUDITORIA O Instituto Postalis, pessoa jurídica de direito privado, entidade fechada de previdência complementar, sem fins lucrativos,