Do Sintegra ao SPEDFiscal

|

|

|

- Filipe Gil Lombardi

- 6 Há anos

- Visualizações:

Transcrição

1

2 m28 Do Sintegra ao SPEDFiscal Obrigação Tributária Obrigação Principal Pagamento de tributo Pagamento de penalidade pecuniária Emissão de Documento Fiscal Escrituração Contábil (Livro Diário) Obrigação Acessória Escrituração Fiscal Entrega de Declarações Prestação de Informações ao Fisco

3 Slide 2 m28 Basicamente o contribuinte possui duas obrigações, que são a obrigação principal e a obrigação acessória. A obrigação principal refere-se ao pagamento do tributo ou de penalidade (multa) e a obrigação acessória são as diversas obrigações impostas pela legislação que não constituam a obrigação principal. As obrigações acessórias são os documentos fiscais: emissão de nota fiscal, de conhecimento de transporte, de cupom fiscal, bilhete de passagem e de diversos livros fiscais: Entradas, Saídas de mercadorias, Registro de Inventário, Registros de Apuração do IPI e o ICMS, Livro de movimentação de combustíveis, entre outros. Essa é um definição introdutória para tratar do SPED, que é uma dessas obrigações acessórias. mlsfarias; 18/10/2010

4 m28 Do Obrigação Sintegra Tributária ao SPEDFiscal Emissão de Documento Fiscal: (Nota Fiscal, Cupom Fiscal, CT, etc) Obrigação Acessória Escrituração Contábil: (ECD) Escrituração Fiscal: (EFD, FCONT, EFD-PIS_COFINS) Entrega de Declarações: (DCTF, DIPJ, DACON) Prestação de Informações ao Fisco: (SVA, Arquivos Digitais)

5 Slide 3 m28 Basicamente o contribuinte possui duas obrigações, que são a obrigação principal e a obrigação acessória. A obrigação principal refere-se ao pagamento do tributo ou de penalidade (multa) e a obrigação acessória são as diversas obrigações impostas pela legislação que não constituam a obrigação principal. As obrigações acessórias são os documentos fiscais: emissão de nota fiscal, de conhecimento de transporte, de cupom fiscal, bilhete de passagem e de diversos livros fiscais: Entradas, Saídas de mercadorias, Registro de Inventário, Registros de Apuração do IPI e o ICMS, Livro de movimentação de combustíveis, entre outros. Essa é um definição introdutória para tratar do SPED, que é uma dessas obrigações acessórias. mlsfarias; 18/10/2010

6 m28 Do Sintegra ao SPEDFiscal Sistema Público de Escrituração Digital O SPED é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresáriosá e das sociedades empresárias, mediante fluxo único, computadorizado, de informações. Decreto nº 6.022, de 22 de janeiro de 2007

7 Slide 4 m28 Basicamente o contribuinte possui duas obrigações, que são a obrigação principal e a obrigação acessória. A obrigação principal refere-se ao pagamento do tributo ou de penalidade (multa) e a obrigação acessória são as diversas obrigações impostas pela legislação que não constituam a obrigação principal. As obrigações acessórias são os documentos fiscais: emissão de nota fiscal, de conhecimento de transporte, de cupom fiscal, bilhete de passagem e de diversos livros fiscais: Entradas, Saídas de mercadorias, Registro de Inventário, Registros de Apuração do IPI e o ICMS, Livro de movimentação de combustíveis, entre outros. Essa é um definição introdutória para tratar do SPED, que é uma dessas obrigações acessórias. mlsfarias; 18/10/2010

8 m31 Do Sintegra ao SPEDFiscal SPED Altera a FORMA do cumprimento das obrigações acessórias

9 Slide 5 m31 O SPED não institui uma nova obrigação, ele apenas alterou a forma de cumprimento das obrigações já existentes. Mas ele provoca uma enorme mudança cultural, nós passamos da "era do papel" pra "era digital". A mudança se tornou necessária porque chegamos num ponto em que a continuidade da utilização de papel dificulta tanto o contribuinte em cumprir as obrigações quanto o Estado em fiscalizar, devido à redundância de informações, e enorme quantidade de papel utilizado e armazenado e procedimentos de controle. mlsfarias; 28/10/2010

10 m32 Do Objetivos Sintegra : ao SPEDFiscal Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais Racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores Tornar mais célere o exame dos elementos da escrituração por parte do Fisco

11 Slide 6 m32 Tendo em vista os motivos expostos, pensando na modernização, o SPED foi idealizado com alguns objetivos básicos: mlsfarias; 14/2/2011

12 m33 Do Escrituração Sintegra Fiscal ao Digital SPEDFiscal EFD-PIS/COFINS Arquivo digital composto por blocos de registros referentes a: Documentos Fiscais (compra e venda de mercadorias e serviços) e Demais Operações (outras receitas, custos e despesas) sujeitos à apuração das contribuições sociais e dos créditos; Apuração dos Créditos, por origem, natureza e receitas vinculadas; Apuração das Contribuições Sociais, nos diversos regimes tributários (não-cumulativo, cumulativo, monofásico, substituição tributária) Controle dos Saldos de Créditos, para utilização futura, mediante desconto, compensação ou ressarcimento.

13 Slide 7 m33 Qual a definição de EFD? Como já dito no início, o contribuinte possui duas obrigações, que são a obrigação acessória e a principal. E uma das obrigações acessórias do contribuinte é efetuar a escrituração dos livros fiscais. A escrituração contém informações de documentos fiscais e outras informações de interesse dos fiscos. A forma utilizada para o registro de todas essas informações era o lançamento dos dados no papel, constituindo os que chamamos de livros fiscais. Em 2002, os primeiros contribuintes paulistas forma notificados para entregar o Sintegra (Sistema Integrado de Informações Econômico Fiscais, que foi a primeira tentativa de digitalizar esses registros, de passar as informações do papel para o meio digital para possibilitar a troca de informações entre as unidades federadas. Com o Sintegra, o contribuinte passou a prestar parte das informações contidas nos livros num arquivo magnético. Como ele apresentava apenas parte das inforamações, o Sintegra não substituia os livros. Então, a empresas entregavam o Sintegra e também mantinham os livros em papel. mlsfarias; 3/11/2010

14 m27 Do Sintegra ao SPEDFiscal CONFIGURAÇÃO ANOS 2011 /2012 : SPED NF-e SPED Contábil SPED Fiscal (EFD - ICMS/IPI) SPED Fiscal (FCONT I. RENDA) SPED Fiscal (EFD - PIS/COFINS) [2011/2012] SPED Fiscal (EFD - SOCIAL) [2012]

15 Slide 8 m27 Não confundir SPED Fiscal PIS/Cofins com SPED Fiscal ICMS/IPI mlsfarias; 14/2/2011

16 EFD PIS/COFINS - CRONOGRAMA DE ENTREGA: PERIODO DE APURAÇÃO ABRIL / 2011 OBRIGATORIEDADE DE ENTREGA: Até 07 de junho de 2011 PJ LUCRO REAL (Acompanhamento Diferenciado em 2010) JULHO / Até 08 de setembro de PJ LUCRO REAL (Demais Pessoas Jurídicas) JANEIRO / 2012 JANEIRO / 2012 Até 05 de março de 2012 PJ LUCRO PRESUMIDO/ARBITRADO Até 05 de março de 2012 PJ FINANCEIRAS E EQUIPARADAS INSTRUÇÃO NORMATIVA RFB 1.085/2010

17 EFD PIS/COFINS ETAPAS DE DESENVOLVIMENTO: JULHO / 2010 NOV / 2010 NOV/DEZ/201O JAN /2011 FEV / 2011 JUN / 2011 Publicação do Layout Versão (ADE COFIS 031/2010) Publicação do Layout Final (ADE COFIS 034/2010 e 037/2010) Homologação do Programa Validador e Assinador - PVA Disponibilização do Guia Prático da Escrituração Disponibilização do PVA no site da RFB Prazo Entrega da EFD (PJ sujeita a Acompanhamento Tributário Diferenciado)

18 OPERAÇÕES COM INCIDËNCIA DE CONTRIBUIÇÃO OU CRÉDITO: COMPRA DE INSUMOS E VENDA DE PRODUTOS INDUSTRIALIZADOS (Industria) COMPRA E REVENDA DE MERCADORIAS (Comércio) PRESTAÇÃO E CONTRATAÇÃO DE SERVIÇOS DEMAIS RECEITAS AUFERIDAS DEMAIS OPERAÇÕES COM DIREITO A CRÉDITO: ENERGIA ELÉTRICA ARRENDAMENTO MERCANTIL ALUGUÉIS DEPRECIAÇÃO DE BENS DO ATIVO IMOBILIZADO ARMAZENAGEM E FRETES NAS OPERAÇÕES DE VENDAS

19 TRATAMENTO DOS CRÉDITOS APURADOS: MODELO ATUAL CRÉDITOS INFORMADOS NO DACON FISCALIZAÇÃO/PERDCOMP > ARQUIVO DIGITAL (IN SRF 86/2001) NOTAS FISCAIS LANÇAMENTOS CONTÁBEIS CREDITO VALIDADO CREDITO NÃO VALIDADO DESCONTO (CONTRIBUIÇÃO) COMPENSAÇÃO RESSARCIMENTO MULTA DE 75% (Lei nº 9.430/96, art. 44) MULTA DE 50% (Lei nº 9.430/96, art. 74) MULTA DE 50% (Lei nº 9.430/96, art. 74)

20 MODELO ATUAL PROJETO SPED CRÉDITOS INFORMADOS NO DACON NF AQUISIÇÕES Arquivo para Fiscalização/SCC CUSTOS DESPESAS CUSTOS NF AQUISIÇÕES DESPESAS PVA EFD PIS/COFINS CREDITO VALIDADO x CREDITO NÃO VALIDADO CREDITO VALIDADO

21 Do DOCUMENTOS Sintegra DA ao ESCRITURACAO SPEDFiscal NOTA FISCAL (ICMS) BLOCOS C e D NOTA FISCAL (ISS) BLOCO A OUTRAS RECEITAS BLOCO F ALUGUEL BLOCO F ARRENDAMENTO MERCANTIL BLOCO F DEPRECIAÇÃO BLOCO F BENS INCORP. AO IMOBILIZADO BLOCO F INCORPORAÇÃO CISÃO E FUSÃO BLOCO F

22 BLOCOS DA ESCRITURAÇÃO DIGITAL PIS PIS/Pasep e Cofins Bloco Descrição 0 Abertura, Identificação e Referencias A C D F M Documentos Fiscais - Serviços (ISS) Documentos Fiscais I - Mercadorias (ICMS/IPI) Documentos Fiscais II - Serviços (ICMS) Outros Documentos e Operações Apuração da Contribuição e Créditos de PIS/Pasep e COFINS 1 Outras Informações 9 Controle e Encerramento do Arquivo Digital

23 Do EFD-PIS/COFINS: Sintegra ao PVA SPEDFiscal x Tabelas CST Base de Cálculo do Crédito Tipos de Contribuições Tipos de Créditos CFOP PVA Cadastros: Estabelecimentos Clientes Fornecedores Itens Créditos da Agroindustria Operações com Suspensão Operações com Isenção Operações Sem Incidência Produtos Monofásicos Produtos com ST Produtos com Alíquota 0

24 m4 Do Sintegra ao SPEDFiscal Escrituração Fiscal Digital EFD-PIS/COFINS

25 Slide 17 m4 Qual a definição de EFD? Como já dito no início, o contribuinte possui duas obrigações, que são a obrigação acessória e a principal. E uma das obrigações acessórias do contribuinte é efetuar a escrituração dos livros fiscais. A escrituração contém informações de documentos fiscais e outras informações de interesse dos fiscos. A forma utilizada para o registro de todas essas informações era o lançamento dos dados no papel, constituindo os que chamamos de livros fiscais. Em 2002, os primeiros contribuintes paulistas forma notificados para entregar o Sintegra (Sistema Integrado de Informações Econômico Fiscais, que foi a primeira tentativa de digitalizar esses registros, de passar as informações do papel para o meio digital para possibilitar a troca de informações entre as unidades federadas. Com o Sintegra, o contribuinte passou a prestar parte das informações contidas nos livros num arquivo magnético. Como ele apresentava apenas parte das inforamações, o Sintegra não substituia os livros. Então, a empresas entregavam o Sintegra e também mantinham os livros em papel. mlsfarias; 3/11/2010

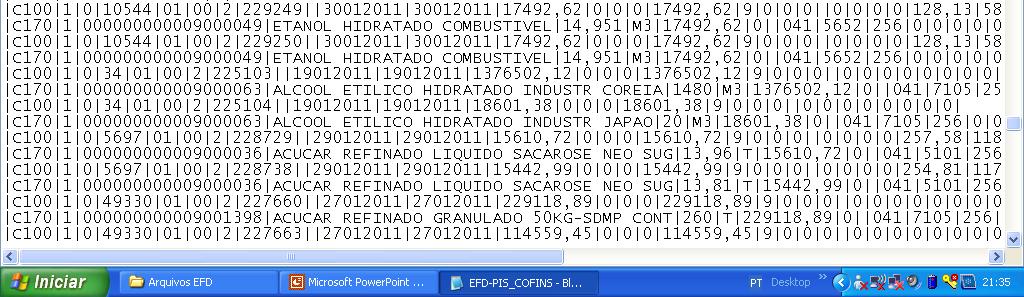

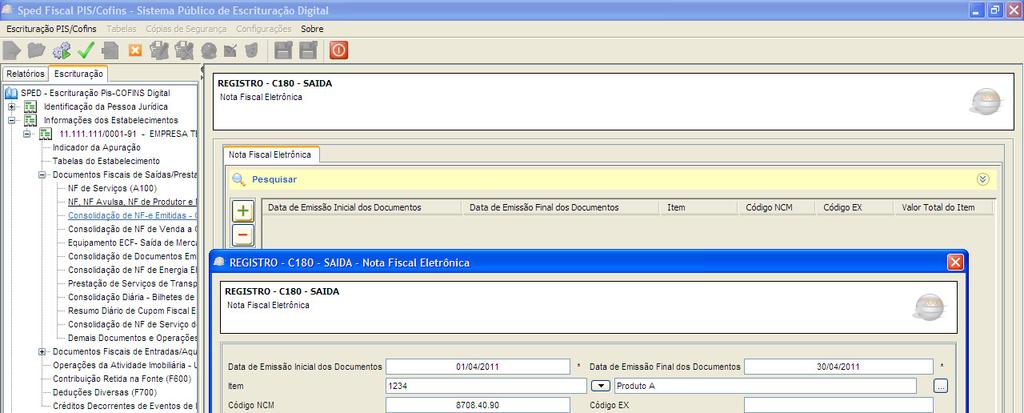

26 EFD-PIS/Cofins Escrituração das Vendas com NF-e: NCM C180 Item PRODUTO A Rec. Bruta M ensal R$ ,00 C185 C185 C185 C185 CST VENDA VENDA TRIBUTÁVEL ALÍQUOTA (CST 01) (CST 06) ZERO VENDA COM SUSPENSÃO (CST 09) EXPORTAÇÃO (CST 08) CFOP VALOR ITEM R$ ,00 R$ ,00 R$ ,00 R$ ,00 BASE DE CÁLCULO R$ ,00 R$ ,00 ALÍQUOTA 7,6% COFINS R$ ,00 R$ 0,00

27 EFD-PIS/Cofins Escrituração das Vendas com NF-e: NCM C180 Item PRODUTO A Rec. Bruta Mensal R$ ,00 C185 C185 C185 C185 CST VENDA VENDA TRIBUTÁVEL ALÍQUOTA (CST 01) (CST 06) ZERO VENDA COM SUSPENSÃO (CST 09) EXPORTAÇÃO (CST 08) CFOP VALOR ITEM R$ ,00 R$ ,00 R$ ,00 R$ ,00 BASE DE CÁLCULO R$ ,00 R$ ,00 ALÍQUOTA 7,6% COFINS R$ ,00 R$ 0,00

28 EFD-PIS/Cofins Do Sintegra Escrituração ao SPEDFiscal das Aquisições: C190 Item INSUMO "X" NCM = VL Mensal Aquisição R$ ,00 C195 C195 C195 C195 Fornecedor Fornecedor PJ "A" Fornecedor PJ "B" Fornecedor Merc. Ext. Fornecedor PJ "X" CST CFOP Valor do Item R$ ,00 R$ ,00 R$ ,00 R$ ,00 Base de Cálculo R$ ,00 R$ ,00 R$ ,00 Alíquota 7,6% 7,6% 7,6% COFINS R$ ,00 R$ ,00 R$ ,00

29 Do CRÉDITOS: Sintegra Correlação ao SPEDFiscal DACON x EFD DACON EFD - PIS/COFINS FICHAS 06A E 16A REGISTROS 01.Bens para Revenda C100 C190 F Bens Utilizados como Insumos C100 C190 F Serviços Utilizados como Insumos A100 / C100 D500 F Despesas de Energia Elétrica e Energia Térmica C Despesas de Aluguéis de Prédios Locados de PJ A100 F Despesas de Aluguéis de Maquinas/Equipamentos Locados de PJ A100 F Despesas de Armazenagem e Fretes na Operação de Venda A100 D100 F Despesas de Contraprestações de Arrendamento Mercantil A100 F Bens do Ativo Imobilizado - Crédito s/ Encargos de Depreciação F Bens do Ativo Imobilizado - Crédito s/ o Valor de Aquisição F Encargos de Amortização de Edificações e Benfeitorias F Devoluções de Vendas Sujeitas à Alíquota de 1,65% A100 / C100 C190 F Outras Operações com Direito a Crédito F BASE DE CÁLCULO DOS CRÉDITOS M Créditos a Descontar à Alíquota de 1,65% M100

30 Características Arquivo em formato texto Arquivo com organização hierárquica Escrituração na visão da empresa, com dados por estabelecimento Envio mensal Perfil de apresentação

31

32 Características Arquivo em formato texto Arquivo com organização hierárquica Escrituração na visão da empresa, com dados por estabelecimento Envio mensal Perfil de apresentação

33

34 m13 Do Sintegra ao SPEDFiscal Características Arquivo em formato texto Arquivo com organização hierárquica Escrituração na visão da empresa, com dados por estabelecimento Envio mensal Perfil de apresentação

35 Slide 26 m13 Ajuste Sinief 2/ Cláusula sexta: O contribuinte que possuir mais de um estabelecimento, seja filial, sucursal, agência, depósito, fábrica ou outro qualquer, deverá prestar as informações relativas à EFD em arquivo digital individualizado por estabelecimento, ainda que a apuração dos impostos ou a escrituração contábil seja efetuada de forma centralizada. mlsfarias; 3/11/2010

36 EFD PIS/COFINS: Importação de Dados EMPRESA Registros Registros Registros Registros CNPJ 0001 CNPJ 0002 CNPJ 0005 CNPJ 0009 Registros Registros Registros Registros CNPJ 0010 CNPJ 0011 CNPJ 0015 CNPJ 0021 Arquivo Digital Único PVA - EFD PIS/COFINS

37 Características Arquivo em formato texto Arquivo com organização hierárquica Escrituração na visão da empresa, com dados por estabelecimento Envio mensal Perfil de apresentação

38 m12 Do Sintegra ao SPEDFiscal Regra Geral: Prazo para envio do arquivo de cada período de apuração mensal: - Até o quinto dia útil do segundo mês subseqüente. Exemplos: (Mesmo prazo para transmissão do Dacon e da DCTF) EFD-PIS/COFINS PA = Abril/ /06/2011 EFD-PIS/COFINS PA = Maio/ /07/2011 EFD-PIS/COFINS PA = Julho/ /09/2011 EFD-PIS/COFINS PA = Dezembro/ /02/2012 EFD-PIS/COFINS PA = Janeiro/ /03/2012 EFD-PIS/COFINS PA = Fevereiro/ /04/2012

39 Slide 29 m12 Artigo 10 Portaria CAT 147/09 - O arquivo digital da EFD deverá ser enviado até o dia 25 do mês subsequente ao período a que se refere. mlsfarias; 3/11/2010

40 m16 Do Sintegra ao SPEDFiscal Características Arquivo em formato texto Arquivo com organização hierárquica Escrituração na visão da empresa, com dados por estabelecimento Envio mensal Perfil de apresentação

41 Slide 30 m16 Para o preenchimento das informações, é determinado um perfil de apresentação dos arquivos. De acordo com o perfil de enquadramento, o contribuinte estará obrigado a apresentar o arquivo de acordo com o leaiute definido pelos estados. Os perfis existentes atualmente são o "A" e o "B". O "A" exige as informações de maneira mais detalhada, ou seja, são exigidos uma maior quantidade de registros, e o perfil "B" são as informações prestadas de forma resumida. O Estado de São Paulo, tem adotado o perfil "A" para todos os seua contribuintes. mlsfarias; 3/11/2010

42 Sped Fiscal (ICMS/IPI): Perfil A: Mais detalhado Perfil B: Menos detalhado Sped Fiscal (PIS/COFNS): Perfil Único: Pessoas Jurídicas Sujeitas ao Regimes Não Cumulativo e/ou Cumulativo

43 Previsão de Contribuintes alcançados pela EFD-PIS/Cofins: PA = ABRIL/2011 : Empresas (PJ sujeitas a Acompanhamento Tributário Diferenciado pela RFB) PA = JULHO/2011 : Empresas Regime Não Cumulativo Lucro Real) (PJ sujeitas ao PA = JANEIRO/2012 : Empresas (PJ sujeitas ao Regime Cumulativo Lucro Presumido/Arbitrado

44 Modelo Operacional da EFD-PIS/Cofins Geração do arquivo em formato texto pelo contribuinte (empresa), dentro do leiaute definido pela RFB Validação de consistência de leiaute e assinatura digital pelo PVA Envio do arquivo por intermédio do Receitanet e emissão do recibo

45 Quadro Esquemático Contribuinte RFB Leiaute Banco de Dados Arquivo Texto Procuração Eletrônica SPED Representante Legal Programa Java Recepção Validação. Importar. Validar. Assinar. Visualizar. Transmitir Periodicidade: MENSAL. Arquivo Original. Banco de Dados. Download Internet (ReceitaNet)

46 Certificação Digital Assinatura Digital - garantia de autenticidade, de integridade e de validade jurídica da EFD-PIS/Cofins O arquivo assinado digitalmente tem validade jurídica para todos os fins, nos termos dispostos na MP /2001

47 Certificação Digital Poderão assinar a EFD-PIS/Cofins: e-cnpj que contenha a mesma base do CNPJ da Pessoa Jurídica e-cpf do representante legal da empresa no cadastro CNPJ Pessoa Física ou Pessoa Jurídica com procuração eletrônica cadastrada no site da RFB

48 Guarda das informações O contribuinte deverá conservar pelo menos uma cópia do arquivo da escrituração pelo prazo decadencial ou para o reconhecimento de direitos creditórios. Prazo mínimo de 5 anos Todos os documentos contábeis e fiscais relacionados com a EFD-PIS/Cofins deverão ser conservados pelo prazo previsto para comprovar os valores escriturados.

49 Retificação da EFD Novo arquivo com todas as informações relativas à EFD Registro 0000: Tipo de Escrituração - 1 Arquivos com finalidade de retificação da EFD original, podem ser enviados até 30 de junho de 2012

50 Retificação da EFD Novo arquivo com todas as informações relativas à EFD Registro 0000: Tipo de Escrituração - 1 Arquivos com finalidade de retificação da EFD original, podem ser enviados até 30 de junho de 2012

51 Retificação da EFD PIS/COFINS: Prazo : Até o ultimo dia útil do mês de JUNHO do ANO CALENDÁRIO SUBSEQUENTE ao do período de referência da escrituração

52 Retificação da EFD Novo arquivo com todas as informações relativas à EFD Registro 0000: Tipo de Escrituração 1 Arquivos com finalidade de retificação da EFD original, substituem integralmente a EFD retificada

53 Leiaute Disciplinado nos Atos Declaratórios Executivo Cofis/RFB nº 31, 34 e 37, de 2010 Guia Prático da EFD - orientações sobre a geração dos dados concernentes à EFD O leiaute da EFD está organizado em blocos de informações dispostos por tipos de documentos e detalhados por registros

54 Leiaute Disciplinado nos ADE Cofis/RFB nº 31, 34 e 37, de 2010 Guia Prático da EFD-PIS/Cofins - orientações sobre a geração dos dados concernentes à Escrituração O leiaute da EFD está organizado em blocos de informações dispostos por tipos de documentos e detalhados por registros

55

56 Guia Prático

57 Leiaute Disciplinado no Ato COTEPE 9/2008 Guia Prático da EFD - orientações sobre a geração dos dados concernentes à EFD O leiaute da EFD está organizado em blocos de informações dispostos por tipos de documentos e detalhados por registros

58 Bloco A Bloco C

59 Leiaute Após o Bloco 0, inicial, a ordem de apresentação dos demais blocos é a seqüência constante na Tabela de Blocos A apresentação de todos os blocos é obrigatória e o respectivo registro de abertura indicará a presença ou a ausência de dados informados Registros dispensados Identificados como OC nas Tabelas dos Blocos constante no leiaute da EFD-PIS/Cofins

60 Leiaute Após o Bloco 0, inicial, a ordem de apresentação dos demais blocos é a seqüência constante na Tabela de Blocos A apresentação de todos os blocos é obrigatória e o respectivo registro de abertura indicará a presença ou a ausência de dados informados Registros dispensados - Identificados como OC nas Tabelas dos Blocos constante no leiaute da EFD-PIS/Cofins

61 Leiaute Após o Bloco 0, inicial, a ordem de apresentação dos demais blocos é a seqüência constante na Tabela de Blocos A apresentação de todos os blocos é obrigatória e o respectivo registro de abertura indicará a presença ou a ausência de dados informados Registros dispensados - Identificados como OC nas Tabelas dos Blocos constante no leiaute da EFD-PIS/Cofins

62 Do Programa Sintegra Validador ao e SPEDFiscal Assinador - PVA Os dados são escriturados com base: na importação de arquivo txt elaborado pelo contribuinte; na edição de dados (digitação) pelo contribuinte no próprio PVA

63

64

65 Programa Validador e Assinador - PVA Download no site da receita Federal do Brasil Validação de consistência de leiaute Verificação de autenticidade da assinatura digital Envio do arquivo

66

67 Programa Validador e Assinador - PVA Validação de consistência de leiaute Assina e verificação a autenticidade da assinatura Envio do arquivo

68 EFD-PIS/Cofins Diagrama da escrituração: Importar Arquivo da Escrituração Verifica Inconsistências da EFD Gerar Arquivo para Transmissão Editar Registros da Escrituração Assinatura Digital do Arquivo Transmissão do Arquivo Emissão do Recibo de Transmissão

69 PIS/COFINS: Modelo Atual EMPRESA ESCRITURAÇÃO DIGITAL PIS/COFINS Detalhamentos de todas operações: 1. Documentos de Receitas 2. Documentos de Despesas 3. Documentos de Aquisição de Bens e Serviços SPED 1. DEMONSTRAÇÃO DE TODAS AS OPERAÇÕES PRATICADAS NO MÊS 2. VALIDA E/OU APURA OS CRÉDITOS 3. VALIDA E/OU APURA AS CONTRIBUIÇÕES 4. DESCONTO AUTOMÁTICO DOS CRÉDITOS 5. DEMONSTRA A CONTRIBUIÇÃO DEVIDA 6. DEMONSTRA O SALDO DE CRÉDITOS PARA APROVEITAMENTO EM PERIODOS FUTUROS

70 EFD-PIS/Cofins Escrituração das Vendas: Item Açucar - NCM C180 Rec. Bruta Mensal R$ ,00 C185 C185 C185 C185 C ST C FO P BASE DE CÁLCULO R $ ,00 R $ ,00 R $ ,00 R $ ,00 ALÍQUOTA 7,6% COFINS R$ ,00 R$ 0,00 R$ 0,00 R$ 0,00

71 EFD-PIS/Cofins Escrituração das Vendas: Item Açucar - NCM C180 Rec. Bruta Mensal R$ ,00 C185 C185 C185 C185 CST CFOP BASE DE CÁLCULO R$ ,00 R$ ,00 R$ ,00 R$ ,00 ALÍQUOTA 7,6% COFINS R$ ,00 R$ 0,00 R$ 0,00 R$ 0,00

72 EFD-PIS/Cofins Escrituração das Aquisições: C 190 Item C AN A-D E -AÇ U C AR N C M = V L M en sal A q u isição R $ ,00 C 195 C 195 C 195 F orn eced o r A B (P esso a Fisica) C (E xterio r) C S T C F O P B ase de C álcu lo R $ ,00 R $ ,00 R $ ,00 A líq uota 7,6% 2,66% 7,5% C O F IN S R $ ,00 R $ ,00 R $ ,00

73 EFD PIS/COFINS VALIDAÇÃO DE DADOS Registro C170 Nº Campo Descrição 1 REG "C170" 2 NUM_ITEM 1 3 COD_ITEM (Matéria-Prima) 7 VL_ITEM ,00 8 VL_DESC 5.000,00 11 CFOP CST_PIS 56 (Trib + Nâo-Trib + Exp) 26 VL_BC_PIS ,00 27 ALIQ_PIS_ QUANT_BC_PIS - 29 ALIQ_PIS - 30 VL_PIS 1.650,00

74 CLASSIFICAÇÃO DOS CRÉDITOS CST NATUREZA DO CRÉDITO TRIBUTADAS NÃO-TRIBUTADAS DA EXPORTAÇÃO 50 Vinculado Exclusivamente a Receitas 51 Vinculado Exclusivamente a Receitas 52 Vinculado Exclusivamente a Receitas 53 Vinculado Concomitantemente a Receitas 54 Vinculado Concomitantemente a Receitas 55 Vinculado Concomitantemente a Receitas 56 Vinculado Concomitantemente a Receitas

75 EFD PIS/COFINS VALIDAÇÃO DE DADOS Registro C170 QUADRO COMPARATIVO DE BLOCOS - SPED REGISTRO C170 (Visão Documento) ou C190 (Visão Consolidada) Registro Tabela de Receita Bruta para Fins de Rateio Campo Descrição Receita Bruta Especificação REG COD_ITEM VL_BC CST_PIS ALIQ_PIS_ "C170 / C190" (Matéria-Prima) ,00 56 (Trib + N-Trib +Exp) 1,65% ,00 Rec. Bruta Não-Cumulativa - Tributada Merc. Interno ,00 Rec. Bruta Não-Cumulativa - Não Tributada MI ,00 Rec. Bruta Não-Cumulativa - Exportação 0,00 Receita Bruta Cumulativa ,00 Receita Bruta Total VL_PIS (Cred) 1.650,00 825,00 Créditos Vinculados a Receitas Tributadas - Mercado Interno 330,00 Créditos Vinculados a Receitas Não Tributadas 495,00 Créditos Vinculados a Receitas da Exportação

76 BLOCOS DA ESCRITURAÇÃO DIGITAL PIS/Pasep e Cofins Na hipótese de créditos da Contribuição para o PIS/Pasep e da Cofins de que tratam os arts. 27 a 29 e 42, o pedido de ressarcimento e a declaração de compensação somente serão recepcionados pela Secretaria da Receita Federal do Brasil (RFB) após prévia apresentação de arquivo digital de todos os estabelecimentos da pessoa jurídica, com os documentos fiscais de entradas e saídas relativos ao período de apuração do crédito, conforme previsto na Instrução Normativa SRF Nº 86, de 2001, e especificado nos itens "4.3 Documentos Fiscais" e "4.10 Arquivos complementares PIS/COFINS", do Anexo Único do Ato Declaratório Executivo COFIS Nº 15, de Art. 65 da IN RFB nº 900, de 2008

77 INSTRUÇÃO NORMATIVA RFB Nº 1.052/2010 INSTITUI A EFD-PIS/CONFINS Art. 6º A apresentação dos livros digitais, nos termos desta Instrução Normativa, supre, em relação aos arquivos correspondentes, a exigência contida na Instrução Normativa SRF nº 86, de 22 de outubro de Instrução Normativa RFB nº 1.052, de 2010

78 BLOCOS DA ESCRITURAÇÃO DIGITAL PIS/Pasep e Cofins Será aplicada multa isolada de 50% (cinquenta por cento) sobre o valor do crédito objeto de pedido de ressarcimento indeferido ou indevido. O percentual da multa será de 100% (cem por cento) na hipótese de ressarcimento obtido com falsidade no pedido apresentado pelo sujeito passivo. Aplica-se a multa acima prevista, também, sobre o valor do crédito objeto de declaração de compensação não homologada, salvo no caso de falsidade da declaração apresentada pelo sujeito passivo." Art. 62 da Lei nº , de 2010

79 Legislação SPED: Decreto nº / 2007 MP nº / 2001 EFD PIS/COFINS: IN RFB nº / 2010 IN RFB nº / 2010 ADE Cofis/RFB nº 31, 34 e 37, de 2010.

80 ReceitanetBX Sistema capaz de transmitir arquivos da base da Receita Federal diretamente para contribuintes Download no site da Receita Federal Permite o download da EFD do próprio contribuinte enviada ao ambiente nacional

81 Escrituração Digital das Contribuições Sociais Contribuinte SPED Gera Arquivo Texto PVA Programa Validador Assinatura Digital de Arquivo Recepção Validação Receitanet Procuração Eletrônica. Arquivo Original. Banco de Dados. Download

82 Do Secretaria Sintegra Receita Federal ao SPEDFiscal do Brasil Obrigado Pela Atenção!

Escrituração Fiscal Digital EFD - PIS/COFINS. Florianópolis/SC, novembro de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins BLOCOS DA ESCRITURAÇÃO DIGITAL PIS/Pasep e Cofins Bloco Descrição 0 Abertura, Identificação e Referencias A C D F M Documentos Fiscais - Serviços (ISS)

Escrituração Fiscal Digital de PIS/Pasep e Cofins BLOCOS DA ESCRITURAÇÃO DIGITAL PIS/Pasep e Cofins Bloco Descrição 0 Abertura, Identificação e Referencias A C D F M Documentos Fiscais - Serviços (ISS)

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

Escrituração Fiscal Digital EFD - PIS/COFINS. São Paulo, agosto de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

Escrituração Fiscal Digital EFD - Contribuições. Agosto de 2012

Escrituração Fiscal Digital EFD - Contribuições Agosto de 2012 Sistema Publico de Escrituração Digital SPED - Abrangência Atual e Futura: NF-e Integração DW Trans ECD EFD ICMS / IPI CT-e FCont e-social

Escrituração Fiscal Digital EFD - Contribuições Agosto de 2012 Sistema Publico de Escrituração Digital SPED - Abrangência Atual e Futura: NF-e Integração DW Trans ECD EFD ICMS / IPI CT-e FCont e-social

2º Encontro de Usuários PW.SATI. Rio de Janeiro

2º Encontro de Usuários PW.SATI março de 10 Rio de Janeiro SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS: ERP SAP: Informações adicionais de Ativo (ZLFR062) Já disponível Plano

2º Encontro de Usuários PW.SATI março de 10 Rio de Janeiro SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS: ERP SAP: Informações adicionais de Ativo (ZLFR062) Já disponível Plano

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

COD_MOD Código do modelo do documento fiscal conforme a C 002* - N

REGISTRO F500: CONSOLIDAÇÃO DAS OPERAÇÕES DA PESSOA JURÍDICA SUBMETIDA AO REGIME DE TRIBUTAÇÃO COM BASE NO LUCRO PRESUMIDO INCIDÊNCIA DO PIS/PASEP E DA COFINS PELO REGIME DE CAIXA Registro especifico para

REGISTRO F500: CONSOLIDAÇÃO DAS OPERAÇÕES DA PESSOA JURÍDICA SUBMETIDA AO REGIME DE TRIBUTAÇÃO COM BASE NO LUCRO PRESUMIDO INCIDÊNCIA DO PIS/PASEP E DA COFINS PELO REGIME DE CAIXA Registro especifico para

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Considerações na Proposta Técnica

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Agenda 1- Aspectos introdutórios 1.1- Instituição 1.2- Conceito 1.3- Obrigatoriedade 1.4-

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Agenda 1- Aspectos introdutórios 1.1- Instituição 1.2- Conceito 1.3- Obrigatoriedade 1.4-

Palestra. SPED Nota Fiscal Eletrônica (NF-e) e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar

e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Dessa maneira, são quatro formas distintas de representar uma mesma realidade, sujeitas a formalidades distintas:

Muito tem se falado sobre o Projeto SPED - Sistema Público de Escrituração Digital, queremos deixar nossos clientes sossegados com relação aos sistemas da Inforsoft. Contabilidade, Escrita Fiscal, Faturamento

Muito tem se falado sobre o Projeto SPED - Sistema Público de Escrituração Digital, queremos deixar nossos clientes sossegados com relação aos sistemas da Inforsoft. Contabilidade, Escrita Fiscal, Faturamento

PW.SATI-SPED Fiscal Bloco G. Fevereiro 2010

PW.SATI-SPED Fiscal Bloco G Fevereiro 2010 SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS ERP SAP: > Informações adicionais de Ativo (ZLFR062) Já disponível > Plano de Contas

PW.SATI-SPED Fiscal Bloco G Fevereiro 2010 SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS ERP SAP: > Informações adicionais de Ativo (ZLFR062) Já disponível > Plano de Contas

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE )

") INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE 11.02.2010) Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal

INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE 11.02.2010) Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal

Mapeando o SPED PIS/COFINS

Mapeando o SPED PIS/COFINS 1 SPED PIS/COFINS Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 2 BLOCO DESCRIÇÃO QTDE REGISTROS 0 Abertura, Identificação e Referências 16 A Documentos Fiscais - Serviços

Mapeando o SPED PIS/COFINS 1 SPED PIS/COFINS Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 2 BLOCO DESCRIÇÃO QTDE REGISTROS 0 Abertura, Identificação e Referências 16 A Documentos Fiscais - Serviços

Grupo IOB Folhamatic EBS > Sage Escrituração Fiscal Digital ICMS/IPI 5

O QUE É SPED? Consolidando a globalização e interatividade de todos os ramos com a ajuda da informática e da internet, entramos agora em uma nova era da contabilidade, na qualpassamos a registrar os livros

O QUE É SPED? Consolidando a globalização e interatividade de todos os ramos com a ajuda da informática e da internet, entramos agora em uma nova era da contabilidade, na qualpassamos a registrar os livros

Fortaleza, 14 de novembro de Sistema Público de Escrituração Digital

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

Orientações Consultoria de Segmentos EFD-Contribuições Regs M400 E M600 Valor da receita bruta

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES Versão 15 INSTRUTOR ÍTALO CAVALCANTE CONCEITO A Escrituração Fiscal Digital EFD é parte integrante do projeto SPED Sistema Público de Escrituração Digital

EXPORTAÇÃO SYSPDV SPED FISCAL e SPED CONTRIBUIÇÕES Versão 15 INSTRUTOR ÍTALO CAVALCANTE CONCEITO A Escrituração Fiscal Digital EFD é parte integrante do projeto SPED Sistema Público de Escrituração Digital

Relação de Ajustes e Alterações ao Leiaute da EFD-PIS/Cofins na versão 1.01 do Anexo Único do ADE Cofis nº 34, 28 de outubro de 2010.

Anexo Único do ADE Cofis nº 37 /2010 Relação de Ajustes e Alterações ao Leiaute da EFD-PIS/Cofins na versão 1.01 do Anexo Único do ADE Cofis nº 34, 28 de outubro de 2010. 2.6.1.1 Abertura do arquivo digital

Anexo Único do ADE Cofis nº 37 /2010 Relação de Ajustes e Alterações ao Leiaute da EFD-PIS/Cofins na versão 1.01 do Anexo Único do ADE Cofis nº 34, 28 de outubro de 2010. 2.6.1.1 Abertura do arquivo digital

SPED PIS/Cofins. Escrita Fiscal Tutorial

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

Sped Fiscal. Escrituração Fiscal Digital - EFD Copyright Todos os direitos reservados. Control Informática. Sped Fiscal

Escrituração Fiscal Digital - EFD Copyright 2008. Todos os direitos reservados. Control Informática. Copyright 2008. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Fiscal Digital - EFD Copyright 2008. Todos os direitos reservados. Control Informática. Copyright 2008. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Digital ECD. José Jayme Moraes Junior. Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

MASTERSAF SMART SPED EFD-CONTRIBUIÇÕES MANUAL OPERACIONAL RELATÓRIO SPED PIS/COFINS DEMONSTRATIVOS

SPED EFD-CONTRIBUIÇÕES MANUAL OPERACIONAL RELATÓRIO SPED PIS/COFINS DEMONSTRATIVOS SUMÁRIO INTRODUÇÃO... 3 GERAÇÃO DO ARQUIVO... 3 RELATÓRIO... 4 RESUMO DAS INFORMAÇÕES CONTIDAS EM CADA RELATÓRIO DEFINIDO

SPED EFD-CONTRIBUIÇÕES MANUAL OPERACIONAL RELATÓRIO SPED PIS/COFINS DEMONSTRATIVOS SUMÁRIO INTRODUÇÃO... 3 GERAÇÃO DO ARQUIVO... 3 RELATÓRIO... 4 RESUMO DAS INFORMAÇÕES CONTIDAS EM CADA RELATÓRIO DEFINIDO

Tributação e demais despesas do Setor de Transporte: Esfera Municipal ISS IPTU ARMAZÉNS GERAIS Esfera Estadual ICMS IPVA Esfera Federal PIS COFINS IRPJ CSLL INSS Outros: LICENÇAS PARA TRANSPORTE DE PRODUTOS

Tributação e demais despesas do Setor de Transporte: Esfera Municipal ISS IPTU ARMAZÉNS GERAIS Esfera Estadual ICMS IPVA Esfera Federal PIS COFINS IRPJ CSLL INSS Outros: LICENÇAS PARA TRANSPORTE DE PRODUTOS

Orientações Consultoria de Segmentos EFD ICMS/IPI Entradas com ICMS ST

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e. Luiz Campos

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e Luiz Campos 1 Exemplo Prático Montagem do Livro de Apuração do IPI 1.101 Compra para industrialização

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e Luiz Campos 1 Exemplo Prático Montagem do Livro de Apuração do IPI 1.101 Compra para industrialização

SPED CONTÁBIL E FISCAL

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

Sistema Público de. Próximos passos. São Paulo, 15 de julho de 2010.

Sistema Público de Escrituração Digital (SPED) Próximos passos São Paulo, 15 de julho de 2010. NOVOS PROJETOS AGENDA e-ciap (Bloco G do SPED Fiscal) e-lalur e FCONT SPED Fiscal de PIS e Cofins e-fopag

Sistema Público de Escrituração Digital (SPED) Próximos passos São Paulo, 15 de julho de 2010. NOVOS PROJETOS AGENDA e-ciap (Bloco G do SPED Fiscal) e-lalur e FCONT SPED Fiscal de PIS e Cofins e-fopag

Guia Prático de. Cruzamento de Obrigações Acessórias

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

Quem somos.

Quem somos A LDR Contabilidade é uma empresa atuante desde 2009, voltada a prestação de serviços de Consultoria e Assessoria Empresarial, nos ramos de Locação de Mão de Obra, Consultoria para Assuntos

Quem somos A LDR Contabilidade é uma empresa atuante desde 2009, voltada a prestação de serviços de Consultoria e Assessoria Empresarial, nos ramos de Locação de Mão de Obra, Consultoria para Assuntos

Orientações Consultoria de Segmentos Detalhamento de Receitas Recebidas no Registro F500 do SPED Contribuições 21/07/14

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

Sped Fiscal. Escrituração Fiscal Digital - EFD Copyright Todos os direitos reservados. Control Informática. Sped Fiscal

Escrituração Fiscal Digital - EFD Copyright 2008. Todos os direitos reservados. Control Informática. Copyright 2008. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Fiscal Digital - EFD Copyright 2008. Todos os direitos reservados. Control Informática. Copyright 2008. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Revisão Geral. Prof. Thiago S.Oliveira CRC-MG Revisão Geral

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

Anexo Único F :N

Anexo Único Altera o Manual de Orientação do Leiaute da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep e da Cofins (EFD-PIS/Cofins) do Anexo Único do ADE Cofis nº 34, de 28 de outubro de

Anexo Único Altera o Manual de Orientação do Leiaute da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep e da Cofins (EFD-PIS/Cofins) do Anexo Único do ADE Cofis nº 34, de 28 de outubro de

Orientações Consultoria de Segmentos. EFD Contribuições Notas de Prestação de Serviço DF

EFD Contribuições Notas de Prestação de Serviço DF 12/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Guia Prático EFD Contribuições... 3 3.2 Perguntas

EFD Contribuições Notas de Prestação de Serviço DF 12/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Guia Prático EFD Contribuições... 3 3.2 Perguntas

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 09/11/12. País(es) : Brasil Banco(s) de Dados : Todos

: Brasil Banco(s) de Dados : Todos") Relatório de Conferência - EFD Contribuições Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 09/11/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEHRSH/ TFMGRZ/ TFSIVB/

Relatório de Conferência - EFD Contribuições Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 09/11/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEHRSH/ TFMGRZ/ TFSIVB/

O SPED e o cruzamento das obrigações acessórias

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

Portaria CAT - 147, de

Página 1 de 10 Portaria CAT - 147, de 27-7-2009 (DOE 28-07-2009) Disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital - EFD pelos contribuintes do ICMS Com as alterações

Página 1 de 10 Portaria CAT - 147, de 27-7-2009 (DOE 28-07-2009) Disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital - EFD pelos contribuintes do ICMS Com as alterações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

OBRIGAÇÕES ACESSÓRIAS

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

Bloco Fiscal e Arquivos

Bloco Fiscal e Arquivos Sped Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Sped Fiscal, que faz parte do Bloco Fiscal e Arquivos. Todas informações aqui disponibilizadas

Bloco Fiscal e Arquivos Sped Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Sped Fiscal, que faz parte do Bloco Fiscal e Arquivos. Todas informações aqui disponibilizadas

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

SPED CONTÁBIL ECD (Geração e transmissão)

") SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

Iob.com.br folhamatic.com.br. Índice

Índice MÓDULO BÁSICO Central Folhamatic... 06 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 09 Responsável... 09 Contador... 10 Saldos... 11 ICMS e IPI... 11 PIS/PASEP, COFINS,

Índice MÓDULO BÁSICO Central Folhamatic... 06 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 09 Responsável... 09 Contador... 10 Saldos... 11 ICMS e IPI... 11 PIS/PASEP, COFINS,

CUSTO DE CONFORMIDADE FISCAL COM O SPED

CUSTO DE CONFORMIDADE FISCAL COM O SPED joacir.padilha@uol.com.br Abrangência Principais Objetivos Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis

CUSTO DE CONFORMIDADE FISCAL COM O SPED joacir.padilha@uol.com.br Abrangência Principais Objetivos Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis

ESCRITURAÇÃO CONTÁBIL DIGITAL

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Cartilha de Benefícios e Aplicações da Certificação Digital

Cartilha de Benefícios e Aplicações da Certificação Digital A fim de atender nossa Missão, de oferecer serviços e soluções em contabilidade e gestão ao mercado empresarial, com agilidade e eficácia, dentro

Cartilha de Benefícios e Aplicações da Certificação Digital A fim de atender nossa Missão, de oferecer serviços e soluções em contabilidade e gestão ao mercado empresarial, com agilidade e eficácia, dentro

Módulo ECD COMPARAÇÃO ESCRITURAÇÃO LIVRO R X LIVRO A - VALORES

Módulo ECD Nome da Regra Descrição Funcional COMPARAÇÃO ESCRITURAÇÃO LIVRO R X LIVRO A - VALORES Total lançado no livro R - Resumido, não confere com o total lançado no livro A Auxiliar, por conta contábil

Módulo ECD Nome da Regra Descrição Funcional COMPARAÇÃO ESCRITURAÇÃO LIVRO R X LIVRO A - VALORES Total lançado no livro R - Resumido, não confere com o total lançado no livro A Auxiliar, por conta contábil

EFD Contribuições (PIS/Cofins)

") EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofinse da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofinse da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

CONSULTORIA DE SEGMENTOS

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851

2386-8850 / 2386-8851") www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

Versão /03/2018. Transferência de Conhecimento Franqueados Getway. Cadastros de Produtos

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

SPED PIS/COFINS e Cordilheira Software Contábil

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA EFD CONTRIBUIÇÕES PIS/COFINS

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA EFD CONTRIBUIÇÕES PIS/COFINS Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage. 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49)

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA EFD CONTRIBUIÇÕES PIS/COFINS Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage. 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49)

Índice. Menu Movimentos Lançamentos Fiscais (Comércio e Indústria) Iob.com.br folhamatic.com.br

Iob.com.br folhamatic.com.br") Índice Central Folhamatic...06 Menu Arquivos...07 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 11 Filas... 11 Clientes e Fornecedores... 12 Sócios... 13 Serviços... 14 Código

Índice Central Folhamatic...06 Menu Arquivos...07 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 11 Filas... 11 Clientes e Fornecedores... 12 Sócios... 13 Serviços... 14 Código

SFI Treinamentos. Projeto SPED (Sistema Público de Escrituração Digital: * Escrituração Fiscal Digital EFD PIS/COFINS

SFI Treinamentos Projeto SPED (Sistema Público de Escrituração Digital: * Escrituração Fiscal Digital EFD * * Escrituração Fiscal Digital EFD PIS/COFINS * FCONT Controle Fiscal e Contábil de Transição

SFI Treinamentos Projeto SPED (Sistema Público de Escrituração Digital: * Escrituração Fiscal Digital EFD * * Escrituração Fiscal Digital EFD PIS/COFINS * FCONT Controle Fiscal e Contábil de Transição

SPED EFD DAS CONTRIBUIÇÕES. ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2. Walison de Paula Silva

ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2 Walison de Paula Silva Agenda Aspectos Conceituais Programa Validador e Assinador Penalidades Aspectos Conceituais EFD-Contribuições é

ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2 Walison de Paula Silva Agenda Aspectos Conceituais Programa Validador e Assinador Penalidades Aspectos Conceituais EFD-Contribuições é

Seminário. SPED: EFD - Contribuições. Outubro Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SISTEMA ADM ERP - MANUAL DO USUÁRIO. Gerando arquivos do SPED

SISTEMA ADM ERP - MANUAL DO USUÁRIO Gerando arquivos do SPED Sumário O conceito do SPED... 3 Nota Fiscal Eletrônica... 3 SPED Contábil (ECD)... 3 Sped Fiscal (EFD)... 3 Configurando o sistema... 4 Gerando

SISTEMA ADM ERP - MANUAL DO USUÁRIO Gerando arquivos do SPED Sumário O conceito do SPED... 3 Nota Fiscal Eletrônica... 3 SPED Contábil (ECD)... 3 Sped Fiscal (EFD)... 3 Configurando o sistema... 4 Gerando

Principais Alterações do Guia Prático Versão 1.28 ( )

") GUIA PRÁTICO DE ORIENTAÇÃO DO LEIAUTE E DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (CPRB) Principais Alterações do

GUIA PRÁTICO DE ORIENTAÇÃO DO LEIAUTE E DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (CPRB) Principais Alterações do

MANUAL OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS

MANUAL OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS SUMÁRIO Introdução... 1 Sobre o Suporte Técnico... 1 EFD Contribuições Financeiras e Assemelhadas...2 Contrib Retida Fonte F600... 2 Receitas

MANUAL OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS SUMÁRIO Introdução... 1 Sobre o Suporte Técnico... 1 EFD Contribuições Financeiras e Assemelhadas...2 Contrib Retida Fonte F600... 2 Receitas

Fiscal -Escrituração Fiscal Digital PIS / COFINS. Versão 1.1

Fiscal -Escrituração Fiscal Digital PIS / COFINS Versão 1.1 Índice 1.Objetivo 4 2.Calendário SPED EFD - PIS / COFINS 5 3.Alíquotas de PIS e COFINS para empresas do Lucro Real e Presumido 6 4.Dados que

Fiscal -Escrituração Fiscal Digital PIS / COFINS Versão 1.1 Índice 1.Objetivo 4 2.Calendário SPED EFD - PIS / COFINS 5 3.Alíquotas de PIS e COFINS para empresas do Lucro Real e Presumido 6 4.Dados que

SPED EFD DAS CONTRIBUIÇÕES

Análise dos layouts da EFDPIS/COFINS como blocos e tabelas, Estrutura do arquivo do SPED fiscal EFD PIS/COFINS Walison de Paula Silva Agenda Regras de Preenchimento do arquivo Cenário Lucro Presumido Relatórios

Análise dos layouts da EFDPIS/COFINS como blocos e tabelas, Estrutura do arquivo do SPED fiscal EFD PIS/COFINS Walison de Paula Silva Agenda Regras de Preenchimento do arquivo Cenário Lucro Presumido Relatórios

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

BLOCO K. Implementação e pontos de atenção na declaração.

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

CIRCULAR Nº 13/2012. Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior. São Paulo, 12 de setembro de 2012.

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Como antecipar riscos através do cruzamentos de arquivos digitais?

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Revisão de Procedimentos Fiscais FIEMG. Âmbito Federal

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até