DCTF/EFD/DIRF/DIPJ/PERDCOMP (Preechimento e Obrigações Acessórias) Expositor: Alberto Gonçalves

|

|

|

- Inês Viveiros Bergmann

- 6 Há anos

- Visualizações:

Transcrição

1 DCTF/EFD/DIRF/DIPJ/PERDCOMP (Preechimento e Obrigações Acessórias) contato@agmcontadores.com.br 2017

2 DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE (Instrução Normativa RFB nº 1.671, de 22 de novembro de 2016) 2 Finalidade Informar a Secretaria da Receita Federal, na qualidade de agente arrecador, sobre as retenções de IRRF e das CSRF (*) efetuadas pelo contribuinte no ano-calendário anterior. Obrigatoriedade Devem apresentar a Dirf, as pessoas físicas ou jurídicas caso tenham efetuado ou creditado rendimentos que tenham sofrido retenção do imposto de renda na fonte, ainda que em um único mês do ano-calendário a que se referir à declaração, por si ou como representantes de terceiros: Rendimentos que devem constar da Dirf. Nota: Os rendimentos com valores iguais ou inferiores a R$ 10,00 (dez reais) estão isentos de serem informados na Dirf. Prazo de Entrega As declarações deverão ser enviadas pela Internet até as 23:59 horas (horário de Brasília) do dia 27 de fevereiro de 2017 (exercício financeiro 2016). Prazo de entrega da Dirf de Encerramento de Atividades: último dia útil do mês subseqüente ao da ocorrência do evento.

3 Dados informados 3 1. Os valores devem ser informados em reais e com centavos; 2. Os pagamentos a pessoas físicas por mês de pagamento e por código de retenção; 3. Os pagamentos a pessoas jurídicas por mês de pagamento ou crédito e por código de retenção. Observações: Fato gerador da DIRF IRF Nota Fiscal CSRF Pagamento Nas DCTF(s) do responsável pelo pagamento deverá conter todas as informações prestadas na DIRF.

4 DAS PENALIDADES Art. 27. O declarante ficará sujeito às penalidades previstas na legislação vigente, conforme disposto na Instrução Normativa SRF nº 197, de 10 de setembro de 2002, nos casos de: 4 I - falta de apresentação da Dirf 2017 no prazo fixado ou a sua apresentação depois do prazo; ou II - apresentação da Dirf 2017 com incorreções ou omissões. 1º No caso de órgãos públicos da administração direta dos estados, do Distrito Federal e dos municípios, as penalidades a que se refere o caput serão lançadas em nome do respectivo ente da Federação a que pertençam. 2º No caso de autarquias e fundações públicas federais, estaduais, distritais ou municipais, que se constituam em unidades gestoras de orçamento, as penalidades a que se refere o caput serão lançadas em nome da respectiva autarquia ou fundação. DA GUARDA DAS INFORMAÇÕES Art. 28. Os declarantes deverão manter todos os documentos contábeis e fiscais relacionados com o imposto sobre a renda ou contribuições retidos na fonte, e as informações relativas a beneficiários sem retenção de imposto sobre a renda ou de contribuições, na fonte, pelo prazo de 5 (cinco) anos, contado da data da apresentação da Dirf 2017 à RFB. 1º Os registros e controles de todas as operações, constantes na documentação comprobatória a que se refere este artigo, deverão ser separados por estabelecimento. 2º A documentação de que trata este artigo deverá ser apresentada quando solicitada pela autoridade fiscalizadora. 3º Não se aplica o disposto no caput em relação às informações de beneficiário de prêmios em dinheiro a que se refere o art. 14 da Lei nº 4.506, de 1964, cujo valor mensal seja inferior a R$1.903,98 (um mil, novecentos e três reais e noventa e oito centavos) durante o ano-calendário de 2016.

5 Situações Especiais Extinção da Pessoa Jurídica Para declarante Pessoa Jurídica, nas situações especiais de extinção pelo encerramento da liquidação, pela fusão, pela incorporação, ou cisão total, deve ser apresentada Dirf referente ao ano calendário Declarações Retificadoras Para declarações retificadoras, é necessário observar o ano-calendário a que se refere: Se, após a entrega da declaração, o declarante verificar que cometeu erros ou omitiu informações, deve retificá-la, apresentando uma segunda declaração e assinalando o campo "Sim", na ficha Informações, à pergunta: "Esta declaração é retificadora?" Retificação de Declarações: A Dirf retificadora deverá conter todos os códigos e beneficiários informados na declaração original, independentemente se sofreram alterações ou não, e os códigos e beneficiários a serem adicionados. Para excluir códigos ou beneficiários, basta não informá-los na Dirf retificadora. Do mesmo modo, a Dirf retificadora de instituições administradoras ou intermediadoras de fundos ou clubes de investimentos deverá conter todos os fundos ou clubes de investimentos anteriormente declarados, exceto aqueles que devem ser excluídos. Não é permitida complementação de informações em declaração à parte, bem como a apresentação de Dirf original ou retificadora com informações parciais. Toda vez que for transmitida uma Declaração retificadora, consulte o resultado do processamento da declaração retificadora a partir do 7º dia após a entrega, acessando a página da Secretaria da Receita Federal do Brasil no endereço informando o código de acesso (CNPJ/CPF e o nº do recibo) da retificadora apresentada. 5

6 6 Controle do IRF e CSRF sobre os serviços prestados a terceiros pessoas jurídicas CNPJ: / Razão Social: Empresa Exemplo Ltda. Código de retenção: Ex.20X1 Base de cálculo IRF ( 1,5%) CSL (1,0%) PIS (0,65%) COFINS (3,00%) Liquido recebido Janeiro ,00 150,00 100,00 65,00 300, ,00 Fevereiro 8.000,00 120,00 80,00 52,00 240, ,00 Março 5.000,00 75,00 0,00 0,00 0, ,00 Abril 5.000,00 75,00 0,00 0,00 0, ,00 Maio 5.000,00 75,00 0,00 0,00 0, ,00 Junho 5.000,00 75,00 0,00 0,00 0, ,00 Julho 5.000,00 75,00 0,00 0,00 0, ,00 Agosto 5.000,00 75,00 0,00 0,00 0, ,00 Setembro 5.000,00 75,00 0,00 0,00 0, ,00 Outubro 5.000,00 75,00 0,00 0,00 0, ,00 Novembro 5.000,00 75,00 0,00 0,00 0, ,00 Dezembro 5.000,00 75,00 0,00 0,00 0, ,00 Momento da compensação Lucro Presumido Lucro Real Trimestral Lucro Real Anual IRF e CSLL Trimestre Trimestre Mensal PIS e COFINS Apuração mensal Apuração mensal Apuração mensal

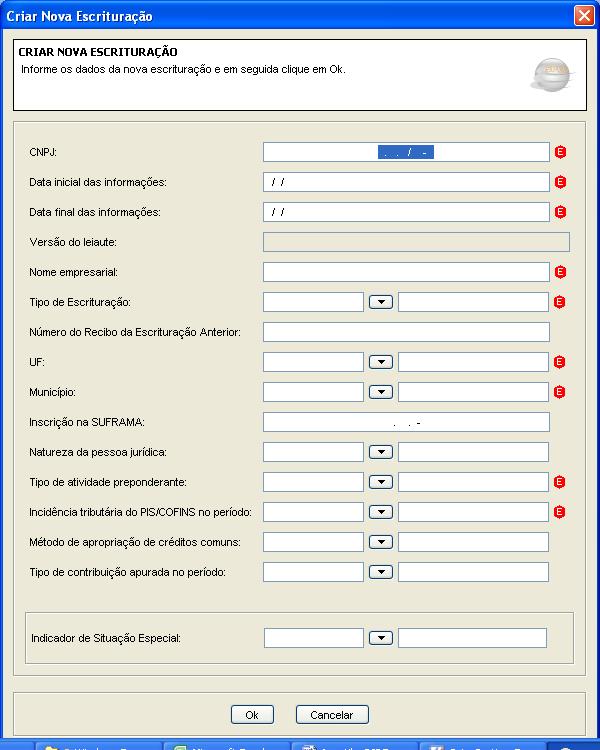

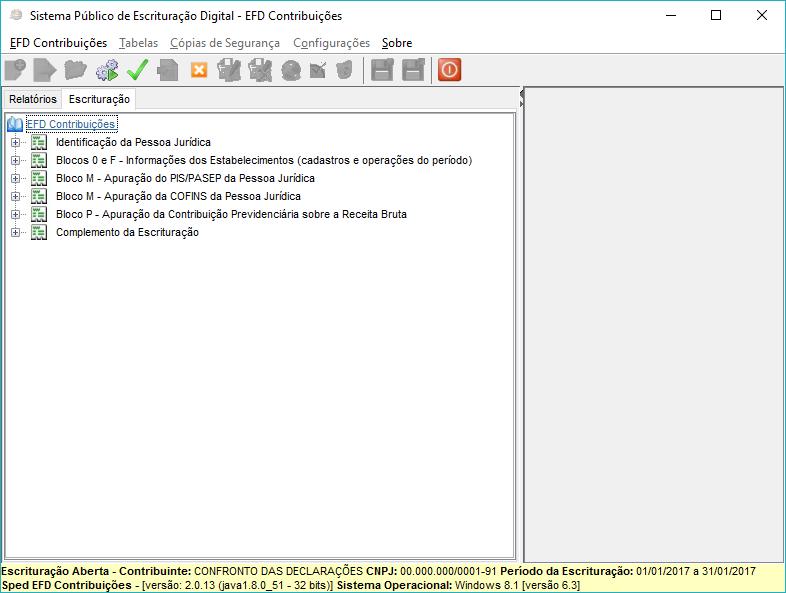

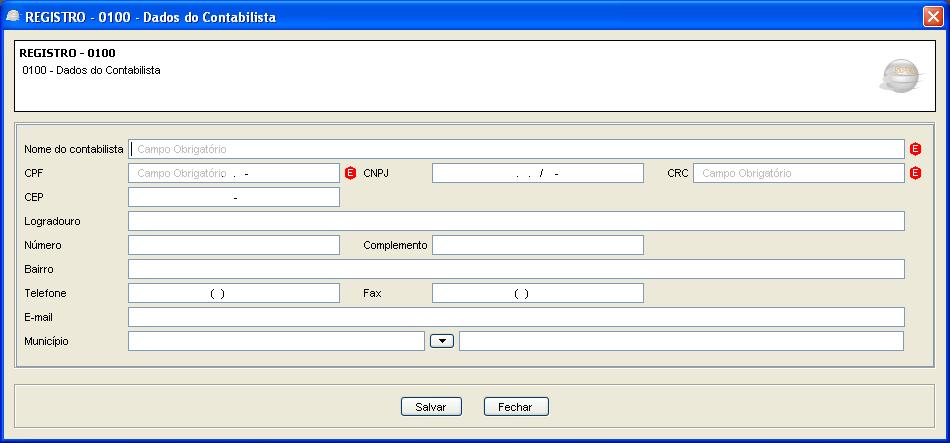

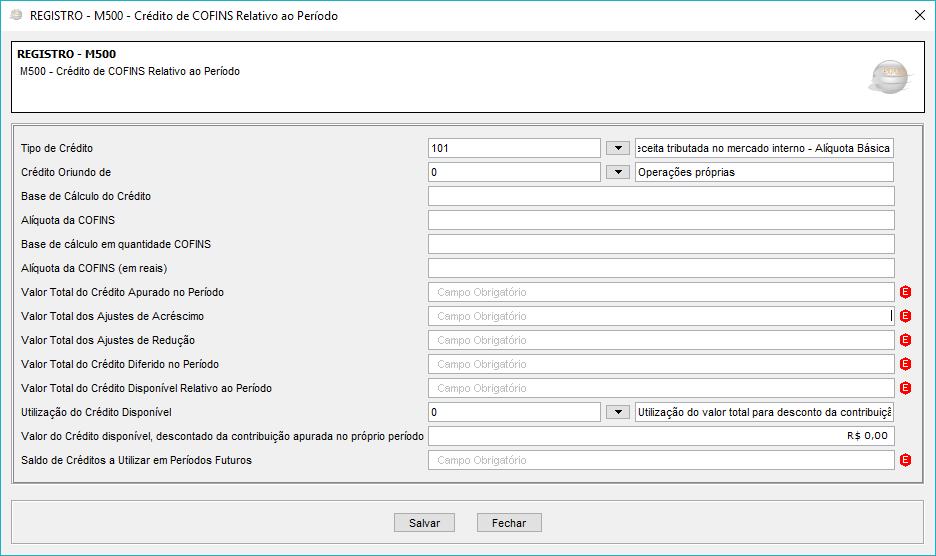

7 EFD CONTRIBUIÇÕES (PIS-PASEP / COFINS / INSS S/RECEITA BRUTA) 7 Conceito. A Escrituração Fiscal Digital das contribuições é parte integrante do projeto SPED a que se refere o Decreto n 6.022, de 22 de janeiro de 2007, que busca promover a integração dos fiscos federal, estaduais, Distrito Federal e, futuramente, municipais, e dos Órgãos de Controle. Apresentação. Com objetivo de simplificar os processos e reduzir as obrigações acessórias impostas aos contribuintes, foi instituída a EFD-Contribuições, pela qual o contribuinte irá apresentar em forma digital, com transmissão via internet, os registros dos documentos fiscais da escrituração e os respectivos demonstrativos de apuração das contribuições para o PIS/Pasep e a Cofins e dos créditos da não cumulatividade, bem como a apuração da Contribuição Previdenciária incidente sobre a Receita Bruta, e outras informações de interesse econômico-fiscais. Quem está obrigado. Pessoas jurídicas de direito privado em geral e as que lhes são equiparadas pela legislação do Imposto de Renda que apuram; Instrução Normativa n 1.052/2010 PIS/Pasep e Cofins com base no faturamento mensal; Contribuição Previdenciária sobre a Receita Bruta. (Lei nº /2011)

8 Periodicidade, forma e Prazo de Entrega. Mensal mês civil ou proporcional; 8 Atividades e Período abrangido pela obrigatoriedade: Empresas do Lucro Real a partir de janeiro de 2012; Empresas do Lucro Presumido e Arbitrado a partir de janeiro de 2013; Instituições Financeiras e Seguradoras a partir de janeiro de 2014, Empresas de TI e TIC; - a partir de março de 2012; Empresas do setor hoteleiro enquadradas na subclasse /01 da Classificação Nacional de Atividades Econômicas - CNAE 2.0; - a partir de setembro de 2012; Empresas de transporte rodoviário coletivo de passageiros, com itinerário fixo, municipal, intermunicipal em região metropolitana, intermunicipal, interestadual e internacional enquadradas nas classes e da CNAE a partir de janeiro de 2013; Empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0 a partir de janeiro de 2013.

9 Prazo de entrega: 10 (décimo) dia útil do 2º (segundo) mês subseqüente ao mês de referencia. (Instrução normativa RFB n/ 1.305/2012) 9 A partir de janeiro de 2013 as empresas do Lucro Presumido estão dispensadas da entrega da DACON. (Instrução normativa RFB n/ 1.305/2012) A partir de janeiro de 2014 as empresas do Lucro Real estão dispensadas da entrega da DACON. (Instrução normativa RFB n/ 1.441/2014) Atraso na entrega: O sujeito passivo que deixar de cumprir as obrigações acessórias exigidas ou que as cumprir com incorreções ou omissões será intimado para cumpri-las ou para prestar esclarecimentos relativos a elas nos prazos estipulados pela Secretaria da Receita Federal do Brasil e sujeitar-se as seguintes multas: (Lei n/ /2013, art.16 da Lei n 9.779/1999) Pelo atraso: Empresas do Lucro Presumido e Simples Nacional - R$ 500,00 Demais pessoas jurídicas 1.500,00 Pelas informações incorretas, incompletas ou omitidas; 3% (três por cento), não inferior a R$ 100,00 (cem reais) do valor das transações comerciais ou das operações financeiras próprias;

10 Declarações Retificadoras: Poderão ser transmitidas Declarações Retificadoras pelo prazo prescricional de 5 (cinco) anos contados do 1º dia útil do exercício seguinte a aquele a que se refere a a escrituração substituída. (Instrução Normativa RFB nº 1.252/2012, art.11 e 1.387/2013) Nota: As Declarações Retificadoras serão aceitas desde que não tenham sido iniciados os procedimentos de ofício os débitos encaminhados a PGFN. 10 Estão dispensadas de apresentação: I Simples Nacional II Imunes e Isentos com PIS Folha inferior a R$ ,00 OBS. No caso da obrigatoriedade, deverá ocorrer a transmissão no mês seguinte III Pessoas jurídicas inativas; IV - Órgãos públicos; V autarquias e as fundações publicas; VI pessoas jurídicas ainda não inscritas no CNPJ,desde o mês em que foram registrados seus constitutivos até o mês anterior àquele em que foi efetivada a inscrição. VII Demais pessoas jurídicas não mencionadas na relação das obrigadas.

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 Caso prático: Empresa Comercial, Industrial e de Prestação de Serviços, optante pelo Lucro Real apresentou os seguintes dados relativos ao mês 01/X1. 1 Aquisição de mercadorias para revenda - R$ , ICMS incidente - R$ , IPI incidente - R$ ,00 2 Aquisição de matérias primas - R$ , ICMS incidente - R$ , IPI incidente -R$ ,00 3 Pagamento a prestador de serviços pessoa física relativo a reparo em maquinas e equipamentos - R$ 5.000,00 4 Despesas com energia elétrica R$ ,00 5 Despesas de aluguéis pagos a pessoa jurídica R$ ,00 6 Gastos com arrendamento mercantil operacional de maquinários R$ , Despesas com arrendamento mercantil de veículos (Administração) R$ 2.000,00 8 Despesas de depreciação de máquinas e equipamentos R$ ,00 9 Receita da venda de mercadorias R$ , ICMS s/vendas R$ ,00 10 Receita da venda de produtos mercado externo R$ , Receita da venda de produtos mercado interno R$ , ICMS s/vendas R$ , ICMS Substituição Tributária s/vendas R$ , IPI s/vendas R$ ,00 12 Receita de Serviços Prestados R$ , Retenções na Fonte (6,15%) - R$ 6.150,00 13 Receitas de aplicações financeiras R$ 3.000,00 14 Receitas Financeiras de JSCP R$ ,00 15 Ganho na venda de bens do ativo imobilizado R$ 5.000,00 16 Receitas de Aluguéis - R$ ,00 23

24 24

25 DCTF - DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS 25 Instrução Normativa nº de 11 DE DEZEMBRO de 2015 Objetivo Informar a Receita Federal do Brasil, os débitos e créditos tributários apurados e ou retidos pelo contribuinte em determinado espaço de tempo conforme determinação da RFB. (Instrução Normativa nº 1262, de 21 de março de 2012) Forma de apresentação: Centralizada, pela matriz da pessoa jurídica (PJ). Quem está obrigado a entregar: Deverão apresentar a Declaração de Débitos e Créditos Tributários Federais Mensal (DCTF Mensal), desde que tenham débitos a declarar. (art.2º) I - as pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas, de forma centralizada, pela matriz; II - as unidades gestoras de orçamento: a) dos órgãos públicos dos Poderes Executivo, Legislativo e Judiciário dos Estados e do Distrito Federal e dos Poderes Executivo e Legislativo dos Municípios; e b) das autarquias e fundações instituídas e mantidas pela administração pública da União, dos Estados, do Distrito Federal e dos Municípios; III - os consórcios que realizem negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas e físicas, com ou sem vínculo empregatício; IV - as entidades de fiscalização do exercício profissional (conselhos federais e regionais), inclusive a Ordem dos Advogados do Brasil (OAB); V - os fundos especiais criados no âmbito de quaisquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, bem como dos Ministérios Públicos e dos Tribunais de Contas, quando dotados de personalidade jurídica sob a forma de autarquia; e 1º Para fins do disposto no inciso II do caput, considera-se unidade gestora de orçamento aquela autorizada a executar parcela do orçamento da União, dos Estados, do Distrito Federal e dos Municípios. 2º A aplicação do disposto na alínea b do inciso II do caput fica sobrestada até ulterior deliberação, em relação às autarquias e fundações instituídas e mantidas pela administração pública da União.

26 Da Dispensa de Apresentação da DCTF 26 Art. 3º Estão dispensadas de apresentação da DCTF: I - as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, relativamente aos períodos abrangidos por esse regime, observado o disposto no inciso I do 2º deste artigo; II - os órgãos públicos da administração direta da União; III - as pessoas jurídicas e demais entidades de que trata o caput do art. 2º em início de atividades, referente ao período compreendido entre o mês em que forem registrados seus atos constitutivos até o mês anterior àquele em que for efetivada a inscrição no CNPJ; e IV - as pessoas jurídicas e demais entidades de que trata o caput do art. 2º, desde que estejam inativas ou não tenham débitos a declarar, a partir do 2º (segundo) mês em que permanecerem nessa condição, observado o disposto no inciso III do 2º deste artigo. 1º São também dispensadas da apresentação da DCTF, ainda que se encontrem inscritas no CNPJ ou que tenham seus atos constitutivos registrados em Cartório ou Juntas Comerciais: I - os condomínios edilícios; II - os grupos de sociedades, constituídos na forma prevista no art. 265 da Lei nº 6.404, de 15 de dezembro de 1976; III - os consórcios, desde que não realizem negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas ou físicas, com ou sem vínculo empregatício; IV - os clubes de investimento registrados em Bolsa de Valores, segundo as normas fixadas pela Comissão de Valores Mobiliários (CVM) ou pelo Banco Central do Brasil (Bacen); V - os fundos de investimento imobiliário que não se enquadrem no disposto no art. 2º da Lei nº 9.779, de 19 de janeiro de 1999; VI - os fundos mútuos de investimento imobiliário, sujeitos às normas do Bacen ou da CVM; VII - as embaixadas, missões, delegações permanentes, consulados-gerais, consulados, viceconsulados, consulados honorários e as unidades específicas do Governo brasileiro no exterior; VIII - as representações permanentes de organizações internacionais;

27 27 IX - os serviços notariais e registrais (cartórios) de que trata a Lei nº 6.015, de 31 de dezembro de 1973; X - os fundos especiais de natureza contábil ou financeira, não dotados de personalidade jurídica, criados no âmbito de quaisquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, bem como dos Ministérios Públicos e dos Tribunais de Contas; XI - os candidatos a cargos políticos eletivos e os comitês financeiros dos partidos políticos, nos termos da legislação específica; XII - as incorporações imobiliárias objeto de opção pelo Regime Especial de Tributação (RET) de que trata a Lei nº , de 2 de agosto de 2004; XIII - as empresas, fundações ou associações domiciliadas no exterior que possuam no Brasil bens e direitos sujeitos a registro de propriedade ou posse perante órgãos públicos, localizados ou utilizados no Brasil; XIV - as comissões, sem personalidade jurídica, criadas por ato internacional celebrado pela República Federativa do Brasil e 1 (um) ou mais países, para fins diversos; XV - as comissões de conciliação prévia de que trata o art. 1º da Lei nº 9.958, de 12 de janeiro de 2000; e XVI - os representantes comerciais, corretores, leiloeiros, despachantes e demais pessoas físicas que exerçam exclusivamente a representação comercial autônoma sem relação de emprego e que desempenhem, em caráter não eventual por conta de 1 (uma) ou mais pessoas, a mediação para a realização de negócios mercantis, nos termos do art. 1º da Lei nº 4.886, de 9 de dezembro de 1965, quando praticada por conta de terceiros.

28 2º Não estão dispensadas da apresentação da DCTF: I - as ME e as EPP enquadradas no Simples Nacional que estejam sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB) nos termos dos incisos IV e VII do caput do art. 7º da Lei nº , de 14 de dezembro de 2011, as quais deverão informar na DCTF os valores relativos: 28 a) à referida CPRB; e b) aos impostos e contribuições, devidos na qualidade de contribuinte ou responsável, de que tratam os incisos I, V, VI, XI e XII do 1º do art. 13 da Lei Complementar nº 123, de 2006; II - as pessoas jurídicas excluídas do Simples Nacional, quanto às DCTF relativas aos fatos geradores ocorridos a partir da data em que a exclusão produzir efeitos; III - as pessoas jurídicas e demais entidades de que trata o caput do art. 2º que estejam inativas ou não tenham débitos a declarar: a) em relação ao mês de ocorrência do evento, nos casos de extinção, incorporação, fusão e cisão parcial ou total; b) em relação ao último mês de cada trimestre do ano-calendário, quando no trimestre anterior tenha sido informado que o pagamento do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) seria efetuado em quotas; c) em relação ao mês de janeiro de cada ano-calendário; e d) em relação ao mês subsequente ao da publicação da Portaria Ministerial que comunicar a oscilação da taxa de câmbio, na hipótese de alteração da opção pelo regime de competência para o regime de caixa prevista no art. 5º da Instrução Normativa RFB nº 1.079, de 3 de novembro de º Nas hipóteses previstas nos incisos I e II do 2º, não deverão ser informados na DCTF os valores apurados pelo Simples Nacional. 4º O enquadramento da pessoa jurídica no Simples Nacional não dispensa a apresentação das DCTF referentes aos períodos anteriores a sua inclusão no regime. 5º As pessoas jurídicas e demais entidades de que trata o caput do art. 2º que estejam inativas ou não tenham débitos a declarar voltarão à condição de obrigadas à entrega da DCTF a partir do mês em que tiverem débitos a declarar. 6º As ME e as EPP de que trata o inciso I do 2º deverão apresentar a DCTF somente em relação aos meses em que houver valores de CPRB a informar. 7º Na DCTF decorrente da situação de que trata a alínea "c" do inciso III do 2º deste artigo, as pessoas jurídicas e demais entidades de que trata o caput do art. 2º poderão comunicar, se for o caso, a opção pelo regime de caixa ou de competência segundo o qual as variações monetárias dos direitos de crédito e das obrigações do contribuinte, em função da taxa de câmbio, serão consideradas para efeito de determinação da base de cálculo do IRPJ, da CSLL, da Contribuição para o Programa de Integração Social e para o Programa de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins).

29 Prazo de Entrega. As pessoas jurídicas devem apresentar a DCTF até o 15º (décimo quinto) dia útil do 2º (segundo) mês subsequente ao mês de ocorrência dos fatos geradores. (art. 5º) Débitos e Créditos a serem informados A DCTF deve conter informações relativas aos valores devidos (débitos) e os respectivos valores utilizados para sua quitação (créditos), dos seguintes tributos e contribuições federais: IRPJ; IRRF; IPI, exceto o vinculado à importação; IOF; CSLL; PIS/PASEP; COFINS; CPMF; Cide-Combustíveis; e. Cide Remessas para o Exterior RET Pagamento Unificado de Tributos CSRF ( art. 30 da Lei nº /200) COSIRF(art. 34 da Lei nº /2003) Contribuições Previdenciárias 29

30 Declaração Retificadora A DCTF pode ser retificada mediante apresentação de DCTF retificadora, que deve ser elaborada com observância das normas estabelecidas para a DCTF original (retificada), devendo dela constar não somente as informações retificadas, mas todas as informações que a compõe. 30 Procedimentos na Retificação A pessoa jurídica que apresentar DCTF retificadora, alterando valores que tenham sido informados: I - na Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), deverá apresentar, também, DIPJ retificadora; e II - no Demonstrativo de Apuração de Contribuições Sociais (Dacon), deverá apresentar, também, Dacon retificador. A retificação de declarações, cuja alteração de valores resulte no enquadramento da pessoa jurídica segundo as hipóteses que obriga a apresentação da DCTF Mensal desde o início do ano-calendário a que estaria obrigada com base na declaração retificada. Verificando-se a existência de imposto de renda postergado, deverão ser apresentadas DCTF retificadoras referentes ao período em que o imposto era devido, caso as DCTF originais do mesmo período já tenham sido apresentadas. A retificação da DCTF não será admitida quando resultar em alteração da periodicidade, mensal ou semestral, de declaração anteriormente apresentada. ATRASO NA ENTREGA DA DCTF Penalidades 2% (dois por cento) sobre o montante dos impostos e contribuições informados R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas. As multas serão reduzidas: a) em 50% (cinqüenta por cento), quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício; b) em 25% (vinte e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação. Multa mínima A multa mínima a ser aplicada na hipótese de atraso na entrega da declaração será de R$ 500,00 (quinhentos reais) e tratando-se de PJ inativa R$ 200,00 (duzentos reais).

31 Lançamento de Ofício Serão objeto de lançamento de ofício as diferenças apuradas, em declaração prestada pelo sujeito passivo, decorrentes de pagamento, parcelamento, compensação ou suspensão de exigibilidade, indevidos ou não comprovados, relativamente aos impostos e às contribuições administrados pela Secretaria da Receita Federal do Brasil. (art. 90 da MP nº , de 24 de agosto de 2001). 31 Acréscimos Legais Os débitos não pagos nos prazos previstos na legislação específica serão acrescidos: a) de multa de mora calculada à taxa de 0,33% (trinta e três centésimos por cento), por dia de atraso, a partir do primeiro dia útil subseqüente ao do vencimento do prazo previsto para o pagamento do tributo ou da contribuição até o dia em que ocorrer o seu pagamento, limitada a 20% (vinte por cento) do valor do imposto ou contribuição não recolhido; b) juros de mora equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulada mensalmente, calculados a partir do primeiro dia do mês subseqüente ao vencimento do prazo até o mês anterior ao do pagamento e de 1% (um por cento) no mês do pagamento.

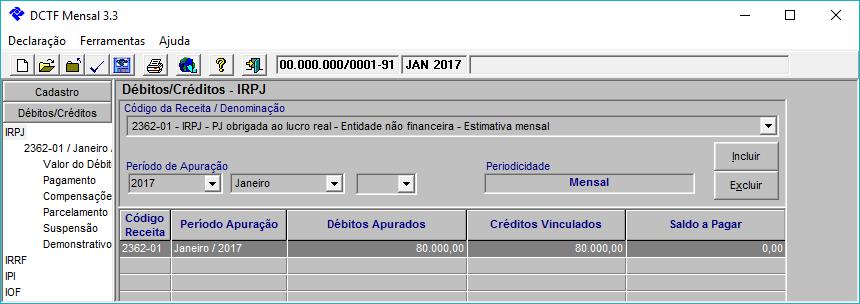

32 Caso prático: Preencher a DCTF relativa à competência 05/X1 de acordo com os dados a seguir: 32 1 IRPJ Estimativa competência janeiro X1 Código 2362 R$ ,00

33 33

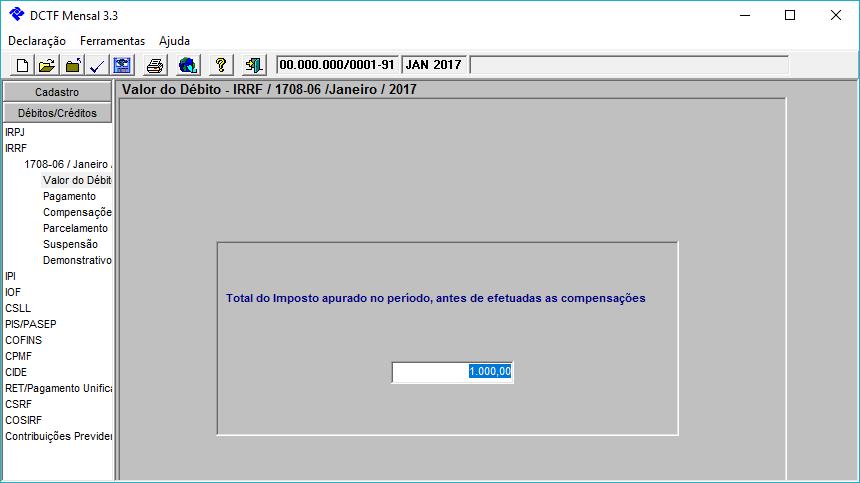

34 2 IRRF sobre serviços prestados terceiros Código 1708 R$ 1.000,00 34

35 35

36 PESSOAS JURÍDICAS OBRIGADAS A ECF 36 Instrução Normativa nº.1422 DE 19/12/2013 Art. 1º A partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar a Escrituração Contábil Fiscal (ECF) de forma centralizada pela matriz. 1º No caso de pessoas jurídicas que foram sócias ostensivas de Sociedades em Conta de Participação (SCP), a ECF deverá ser transmitida separadamente, para cada SCP, além da transmissão da ECF da sócia ostensiva. :

37 PESSOAS JURÍDICAS DESOBRIGADAS A ECF 37 2º A obrigatoriedade a que se refere este artigo não se aplica: I - às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006; II - aos órgãos públicos, às autarquias e às fundações públicas; (Redação dada pelo(a) Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) III - às pessoas jurídicas inativas, assim consideradas aquelas que não tenham efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o anocalendário, as quais deverão cumprir as obrigações acessórias previstas na legislação específica. :

38 DAS INFORMAÇÕES CONSTANTES DA ECF 38 O sujeito passivo deverá informar, na ECF, todas as operações que influenciem a composição da base de cálculo e o valor devido do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), especialmente quanto: (Artigo 2º) I - à recuperação do plano de contas contábil e saldos das contas, para pessoas jurídicas obrigadas a entregar a Escrituração Contábil Digital (ECD) relativa ao mesmo período da ECF; Nota: A recuperação é obrigatória II - à recuperação de saldos finais da ECF do período imediatamente anterior, quando aplicável; III - à associação das contas do plano de contas contábil recuperado da ECD com plano de contas referencial, definido pela Coordenação-Geral de Fiscalização (Cofis), por meio de Ato Declaratório Executivo (ADE); IV - ao detalhamento dos ajustes do lucro líquido na apuração do Lucro Real, mediante tabela de adições e exclusões definida pela Cofis, por meio de Ato Declaratório Executivo; V - ao detalhamento dos ajustes da base de cálculo da CSLL, mediante tabela de adições e exclusões definida pela Cofis, por meio de Ato Declaratório Executivo; VI - aos registros de controle de todos os valores a excluir, adicionar ou compensar em exercícios subsequentes, inclusive prejuízo fiscal e base de cálculo negativa da CSLL; e VII - aos registros, lançamentos e ajustes que forem necessários para a observância de preceitos da lei tributária relativos à determinação do lucro real e da base de cálculo da CSLL, quando não devam, por sua natureza exclusivamente fiscal, constar da escrituração comercial, ou sejam diferentes dos lançamentos dessa escrituração. :

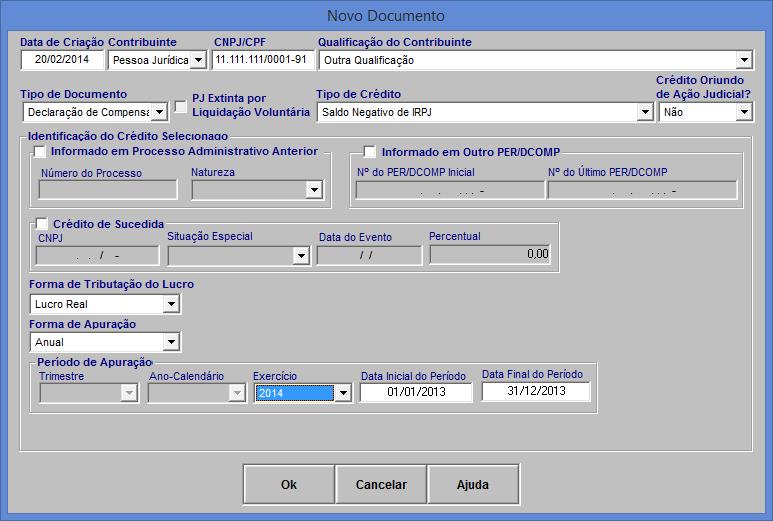

39 DA GERAÇÃO DO ARQUIVO DA ECF 39 O arquivo que contém a ECF deverá ser gerado com recursos próprios e submetido ao programa gerador da ECF para validação de conteúdo, assinatura digital, transmissão e visualização. (Instrução Normativa nº 1.422/13 e Manual de Orientação de ECF (Seção 2.1)) Nota: Com exceção dos Blocos C e E, é possível o preenchimento da ECF no próprio programa gerador. BLOCO C (Informações Recuperadas da ECD) O Bloco C não é preenchido pela empresa, o mesmo será preenchido automaticamente pelo sistema no momento da recuperação da Escrituração Contábil Digital ECD. As informações a serem recuperadas somente serão validadas se forem dos tipos. G - Livro Diário Geral (Completo sem escrituração auxiliar); R- Livro Diário com Escrituração Resumida (Com escrituração auxiliar); B - Livro Balancetes, diários e Balanços; S Escrituração da SCP Mantida pelo Sócio Ostensivo. :

40 BLOCO E 40 (Recuperação das Informações da ECF anterior e Cálculo dos tributos com base nos dados recuperados da ECD) O Bloco E não é preenchido pela empresa, o mesmo será preenchido automaticamente pelo sistema no momento da recuperação dos dados da ECF do período imediatamente anterior e efetuará os cálculos fiscais relativos aos dados recuperados da Escrituração Contábil Digital ECD. BLOCO J (Plano de Contas e Mapeamento) Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial. Os registros deste bloco podem ser: 1 Digitados; 1 Importados; 2 Replicados a partir do Bloco E; ou 3 Recuperados da ECF do período imediatamente anterior ao período da escrituração atual. Notas: I - No Registro J050: Plano de Contas do Contribuinte deverá ser informado o plano de contas da empresa; :

41 BLOCO K 41 (Saldo das Contas Contábeis e Referenciais Apresenta os saldos das contas contábeis e referenciais. Os registros deste bloco podem ser: A Digitados; B Importados;ou C Replicados a partir do Bloco E. Notas: 1ª- Registro K155: Detalhes dos Saldos Contábeis Depois do Encerramento do Resultado do Período. 2ª Devem ser informados os saldos iniciais, os saldos finais, os totais de débitos e os totais de créditos de todas as contas patrimoniais da escrituração societária da pessoa jurídica (Ativo, Passivo e Patrimônio Líquido). 3ª O preenchimento poderá ser feito das seguintes formas: I Edição pelo programa da ECF; II Calculado pelo sistema através da funcionalidade de recuperar ECD; e III Importação do arquivo digital. :

42 DO PRAZO PARA TRANSMISSÃO 42 A ECF será transmitida anualmente ao Sistema Público de Escrituração Digital (Sped) até o último dia útil do mês de junlho do ano seguinte ao ano-calendário a que se refira. (Artigo 3º) 1º A ECF deverá ser assinada digitalmente mediante utilização de certificado digital válido. 2º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECF deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras, até o último dia útil do mês subsequente ao do evento. 3º A obrigatoriedade de entrega da ECF, na forma prevista no 2º, não se aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o ano-calendário anterior ao do evento. 4º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorrido de janeiro a maio junho do ano-calendário, o prazo de que trata o 2º será até o último dia útil do mês de julho do referido ano, mesmo prazo da ECF para situações normais relativas ao ano-calendário anterior. 5º O prazo para entrega da ECF será encerrado às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do último dia fixado para entrega da escrituração. Art. 4º O Manual de Orientação do Leiaute da ECF, contendo informações de leiaute do arquivo de importação, regras de validação aplicáveis aos campos, registros e arquivos, tabelas de códigos utilizadas e regras de retificação da ECF, será divulgado pela Cofis por meio de Ato Declaratório Executivo publicado no Diário Oficial da União (DOU). :

43 DA DISPENSA DO PREENCHIMENTO DA DIPJ 43 As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (Lalur) e da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ). (Artigo 5º) DAS PENALIDADES PELA NÃO APRESENTAÇÃO Art. 6º A não apresentação da ECF nos prazos fixados no art. 2º, ou a sua apresentação com incorreções ou omissões, acarretará aplicação, ao infrator, das multas previstas no art. 57 da Medida Provisória nº , de 24 de agosto de (Artigo 6º) :

44 44

45 45

46 46 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO E DECLARAÇÃO DE COMPENSAÇÃO Instrução Normativa nº de 20 de novembro de 2012 Modalidades Pedido Eletrônico de Restituição Pessoas Físicas Crédito tenha sido reconhecido por decisão judicial transitada em julgado e, nos casos em que o crédito do contribuinte se refira a pagamento indevido ou efetuado a maior que o devido há menos de cinco anos, nos seguintes casos: a) Imposto de Renda da Pessoa Física (IRPF) relativo ao exercício de 1996 ou posterior sob qualquer código de receita de IRPF, exceto 0190 e 0246, inclusive lançado de ofício; b) Imposto sobre a Propriedade Territorial Rural (ITR) sob qualquer código de receita do ITR, inclusive lançado de ofício; e. c) multa ou juros moratórios do ITR ou IRPF exigidos de ofício isoladamente.

47 Pessoas Jurídicas Tratando-se de pedido de restituição formulado por pessoa jurídica, em todos os casos em que o crédito tenha sido reconhecido por decisão judicial transitada em julgado e, não sendo o crédito objeto de decisão judicial transitada em julgado, nos casos em que o crédito do contribuinte se refira a: a) saldo negativo do (IRPJ) b) saldo negativo da (CSLL) c) pagamento indevido ou a maior que o devido de IRPJ de: IRRF; IPI; IOF; ITR; DAS (Documento de Arrecadação do Simples Nacional); CSLL; PIS/Pasep; Cofins; CPMF; RET Patrimônio de Afetação; CSRF; COSIRF. d) IRRF de cooperativas relativo ao exercício de 1996 ou posterior, retido há menos de cinco anos, mediante o código de receita 3280, e remanescente, ao final de um exercício financeiro, da compensação de débitos de IRRF da Cooperativa, incidente sobre o pagamento de rendimentos aos cooperados, relacionado aos códigos de receita 0588 e Pedido Eletrônico de Ressarcimento Constitui-se o documento a ser apresentado à RFB pela pessoa jurídica que desejar ser ressarcida de: a) crédito do Imposto sobre Produtos Industrializados (IPI), passível de ressarcimento, desde que seu crédito tenha sido reconhecido por decisão judicial transitada em julgado ou se refira a período de apuração relativo ao exercício de 1999 ou posterior e tenha sido apurado há menos de cinco anos, exceção feita aos créditos do IPI ressarcimento de IPI a missões diplomáticas, repartições consulares e representações permanentes de órgãos internacionais de que o Brasil faça parte), que não podem ser requeridos pelo Programa; b) crédito da Contribuição para o PIS/PASEP, passível de ressarcimento, desde que seu crédito tenha sido reconhecido por decisão judicial transitada em julgado ou tenha sido apurado há menos de cinco anos; e

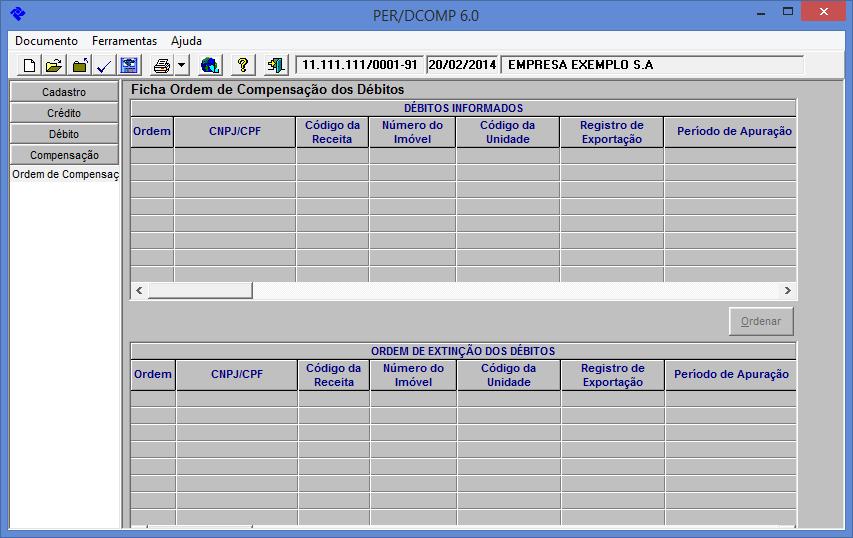

48 48 c) crédito da COFINS, passível de ressarcimento, desde que seu crédito tenha sido reconhecido por decisão judicial transitada em julgado ou tenha sido apurado há menos de cinco anos. Da compensação O contribuinte poderá solicitar compensação de tributos próprios, vencidos ou vincendos administrados pela SRF quando o mesmo detenha crédito passível de restituição. Mediante a entrega da Declaração de Compensação à SRF, o contribuinte extingue o débito declarado até o limite do crédito informado, sob condição resolutória da ulterior homologação do procedimento pela SRF. Embora a data de criação da DCOMP possa ser anterior à data do envio, somente a data do envio da mesma é considerada a data da compensação e a extinção do crédito tributário e conseguinte quitação do débito tributário.

49 Não podem ser objeto de Compensação 1. Débito apurado no momento do registro da (Declaração de Importação); 2. Débito que já tenha sido encaminhado a PGFN para inscrição na dívida Ativa; 3. Débito consolidado em qualquer modalidade de parcelamento concedido pela RFB; 4. Débito que já tenha sido objeto de compensação não homologada ainda que pendente; 5. Débito do sujeito passivo para com a Fazenda Nacional com crédito de terceiro; 6. Débito e o credito que não se refiram aos tributos administrados pela SRF; 7. Saldo a restituir apurado na DIRPF; 8. Crédito que não seja passível de restituição ou de ressarcimento; 9. Crédito reconhecido por decisão judicial que ainda não tenha transitado em julgado; 10. Valor objeto de pedido de restituição ou de ressarcimento já indeferido ainda pendente; 11. Valor informado pelo sujeito passivo em Declaração de Compensação que não tenha sido reconhecido pela autoridade competente da SRF, ainda que pendente na esfera administrativa; e. 12. Outras hipóteses previstas nas leis específicas de cada tributo ou contribuição. (Instrução Normativa nº. 600/2005) 49

50 Habilitação Prévia O contribuinte que tiver crédito reconhecido por decisão judicial transitada em julgado, deverá obter habilitação prévia do crédito junto a SRF. 50 O deferimento do pedido de habilitação do crédito não implica homologação da compensação ou o deferimento do pedido de restituição ou de ressarcimento. Constatada irregularidade ou insuficiência de informações nos documentos apresentados pelo contribuinte titular do crédito, o requerente será intimado a regularizar as pendências no prazo de 30 (trinta) dias, contados da data da ciência da intimação.

51 Atualização dos Créditos Os impostos e contribuições recolhidos a maior ou indevidamente serão atualizados pela taxa Selic de acordo com o regime de competência. Os valores relativos a atualização de créditos serão receitas tributáveis na determinação da base de calculo dos tributos federais administrados pela SRF. O imposto pago a maior ou indevidamente será atualizado até a data em que ocorrer a compensação. (art. 4º. Instrução Normativa nº. 93/1997) 51 O tributo antecipado que não for deduzido no período permitido, passa a ser caracterizado como tributo pago a maior, aplicando-se juros Selic acumulados até o mês anterior ao da compensação ou da contabilização, acrescido de 1%. Caso o crédito a ser compensado seja superior ao debito com o qual se está efetuando a compensação, o saldo credor poderá ser abatido nos períodos de apuração seguinte, até que se esgote. Contabilização de Atualização dos Créditos Na contabilização da atualização, deve-se observar a não capitalização dos juros, ou seja, juros sobre juros, recomenda-se o controle em planilha a parte ou mesmo na própria contabilidade através de contas específicas. Nota: Por ocasião da compensação, deve-se utilizar o valor dos impostos a compensar e de juros, de forma proporcional. Compensação de Saldo Negativo de IRPJ e CSLL A atualização do saldo negativo se dará a partir do mês seguinte ao encerramento do trimestre ou do ano-calendário, conforme o caso. O saldo negativo de um período utilizado para compensar débitos de outros períodos, deixa de ser considerado saldo negativo e passa a fazer parte dos recolhimentos do período atual. A pessoa jurídica tributada pelo Lucro Real, Presumido ou Arbitrado que sofrer retenção indevida ou a maior de Imposto de Renda ou de CSLL sobre rendimentos que integram a base de calculo do IRPJ ou da CSLL, bem assim a pessoa jurídica tributada pelo Lucro Real anual que efetuar pagamento indevido ou a maior de IRPJ e CSLL a titulo de estimativa mensal, somente poderá utilizar o valor pago ou retido na dedução do IRPJ e CSLL devidos no final do período de apuração em que houve a retenção ou pagamentos indevidos ou para compor o saldo negativo de IRPJ ou CSLL do período. (art.10º. da I.N. nº.600/2005)

52 52 Dentro do período de apuração, o IRRF é antecipação do IRPJ devido e somente com este poderá ser compensado. Neste caso, a PER/DCOMP não precisará ser feita em função de que a dedução do IRF com o IRPJ devido dentro do ano calendário de apuração será demonstrado na DIPJ relativo ao período encerrado. A partir do período de apuração seguinte, o valor do IRRF que não puder ser deduzido do IRPJ (saldo negativo de IRPJ relativo a período de apuração encerrado há menos de 5 (cinco) anos poderá ser utilizado para compensar com outros tributos devidos a partir de janeiro do ano seguinte através da PER/DCOMP. (art.32 da Instrução Normativa nº. 600/2005)

53 Caso prático: Exercício Recolhimento Apuração Recolhimento Apuração Retenções na Fonte 20X1 Estimativa Real Estimativa Real Cod Cod Meses IRPJ CSLL I.R. Fonte CSL Fonte Janeiro , , , , , ,00 Fevereiro , , , , , ,00 Março , , , , , ,00 Abril 9.000, , , , , ,00 Maio , , , , , ,00 Junho 0,00 0,00 0,00 0, , ,00 Julho 0,00 0,00 0,00 0, , ,00 Agosto 0,00 0,00 0,00 0, , ,00 Setembro 0,00 0,00 0,00 0, , ,00 Outubro 0,00 0,00 0,00 0, , ,00 Novembro 0,00 0,00 0,00 0, , ,00 Dezembro 0,00 0,00 0,00 0, , ,00 Total , , , , , ,00 53 Com base nos dados acima, efetuar a compensação de PIS e Cofins competência janeiro X2 sabendo-se que a empresa apresentou IRPJ e CSLL devidos pelo Lucro Real Anual de R$ ,00 e R$ ,00 respectivamente. Janeiro/X2 PIS R$ 1.500,00 (Código do DARF. 6912) Cofins - R$ 3.500,00 (Código do DARF. 5856) Data de vencimento: 25/02/X2 Fevereiro/X2 PIS R$ 2.000,00 (Código do DARF. 6912) Cofins - R$ 5.000,00 (Código do DARF. 5856) Data de vencimento: 25/03/X2

54 54

55 55

56 56

57 57

58 58

59 59

60 60

PERDCOMP (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação)

") (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) contato@agmcontadores.com.br 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

(Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) contato@agmcontadores.com.br 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

Cape contabilidade DCTF

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

Cape contabilidade DACON

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

CURSO PER/DCOMP LEGISLAÇÃO E PREENCHIMENTO

1. Conceito O Pedido Eletrônico de Restituição, gerado a partir do Programa PER/DCOMP, constitui-se o documento a ser apresentado à RFB pelo contribuinte que apurar crédito relativo a tributo ou contribuição

1. Conceito O Pedido Eletrônico de Restituição, gerado a partir do Programa PER/DCOMP, constitui-se o documento a ser apresentado à RFB pelo contribuinte que apurar crédito relativo a tributo ou contribuição

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

DIRF / EFD / DCTF / ECF / PERDCOMP (Preenchimento e Obrigações Acessórias)

") DIRF / EFD / DCTF / ECF / PERDCOMP contato@agmcontadores.com.br 2015 junho-2015 2 DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE Finalidade Informar a Secretaria da Receita Federal, na qualidade

DIRF / EFD / DCTF / ECF / PERDCOMP contato@agmcontadores.com.br 2015 junho-2015 2 DIRF - DECLARAÇÃO DO IMPOSTO DE RENDA RETIDO NA FONTE Finalidade Informar a Secretaria da Receita Federal, na qualidade

Instrução Normativa RFB nº 1.252, de 1º de março de 2012

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Instrução Normativa RFB nº 1.110, de 24/12/ DOU 27/12/2010

Instrução Normativa RFB nº 1.110, de 24/12/2010 - DOU 27/12/2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para preenchimento

Instrução Normativa RFB nº 1.110, de 24/12/2010 - DOU 27/12/2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para preenchimento

INSTRUÇÃO NORMATIVA RFB Nº 1.110, DE 24 DE DEZEMBRO DE 2010 D.O.U.:

INSTRUÇÃO NORMATIVA RFB Nº 1.110, DE 24 DE DEZEMBRO DE 2010 D.O.U.: 27.12.2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para

INSTRUÇÃO NORMATIVA RFB Nº 1.110, DE 24 DE DEZEMBRO DE 2010 D.O.U.: 27.12.2010 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF) e aprova o Programa Gerador e as instruções para

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL SRF nº. 695 de 14/12/06 DOU: 20/12/06 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL, no

Ministério da Fazenda. SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006 DOU de 20.12.2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Ministério da Fazenda SECRETARIA DA RECEITA FEDERAL Instrução Normativa SRF nº 695, de 14 de dezembro de 2006 DOU de 20.12.2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Instrução Normativa nº 432 de

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 432 de 22.07.2004 Aprova o Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação, versão 1.4 (PER/DCOMP 1.4),

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 432 de 22.07.2004 Aprova o Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação, versão 1.4 (PER/DCOMP 1.4),

Instrução Normativa SRF Nº. 695, de 14 de dezembro de 2006

Instrução Normativa SRF Nº. 695, de 14 de dezembro de 2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). Alterada pela IN SRF nº n 730, de 22 2 2 de março de 2007. O SECRETÁRIO

Instrução Normativa SRF Nº. 695, de 14 de dezembro de 2006 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). Alterada pela IN SRF nº n 730, de 22 2 2 de março de 2007. O SECRETÁRIO

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX OUTROS. DCTF Fatos geradores a Partir de Normas Aprovação

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX OUTROS Orientador Empresarial DCTF Fatos geradores a Partir de 01.01.2006 Normas Aprovação INSTRUÇÃO NORMATIVA SRF 583/2005 DOU: 23.12.2005

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX OUTROS Orientador Empresarial DCTF Fatos geradores a Partir de 01.01.2006 Normas Aprovação INSTRUÇÃO NORMATIVA SRF 583/2005 DOU: 23.12.2005

Índice Analítico I REGRAS GERAIS... 15

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Í N D I C E A N A L Í T I C O

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Índice. Instrução Normativa RFB nº 1.599/ DOU Ficha Dados Iniciais... 12

Índice Instrução Normativa RFB nº 1.599/2015 - DOU 14.12.2015... 2 Ficha Dados Iniciais... 12 1º Exemplo Prático - DCTF Mensal Lucro Presumido Competência Março/2016... 14 2º Exemplo Prático DCTF Mensal

Índice Instrução Normativa RFB nº 1.599/2015 - DOU 14.12.2015... 2 Ficha Dados Iniciais... 12 1º Exemplo Prático - DCTF Mensal Lucro Presumido Competência Março/2016... 14 2º Exemplo Prático DCTF Mensal

Índice. Instrução Normativa RFB nº 1.599, de 11 de dezembro de DOU Ficha Dados Iniciais... 12

Índice Instrução Normativa RFB nº 1.599, de 11 de dezembro de 2015 - DOU 14.12.2015... 2 Ficha Dados Iniciais... 12 1º Exemplo Prático DCTF Mensal Lucro Real Competência Janeiro/2017... 16 2º Exemplo Prático

Índice Instrução Normativa RFB nº 1.599, de 11 de dezembro de 2015 - DOU 14.12.2015... 2 Ficha Dados Iniciais... 12 1º Exemplo Prático DCTF Mensal Lucro Real Competência Janeiro/2017... 16 2º Exemplo Prático

ANO XXVIII ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

expert PDF Trial DCTF - Atualização Setembro 2014 Elaborado por: Wagner Mendes O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

ANO XXVI ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

BD-Cenofisco. 1. Introdução

Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições) - Nova Disciplina Fascículo nº 13/2012 SUMÁRIO 1. Introdução

Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições) - Nova Disciplina Fascículo nº 13/2012 SUMÁRIO 1. Introdução

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

ANO XXVII ª SEMANA DE JULHO DE 2016 BOLETIM INFORMARE Nº 29/2016

ANO XXVII - 2016-3ª SEMANA DE JULHO DE 2016 BOLETIM INFORMARE Nº 29/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO DE OPERAÇÕES COM CARTÕES DE CRÉDITO - DECRED - NORMAS GERAIS DE APRESENTAÇÃO... Pág.

ANO XXVII - 2016-3ª SEMANA DE JULHO DE 2016 BOLETIM INFORMARE Nº 29/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO DE OPERAÇÕES COM CARTÕES DE CRÉDITO - DECRED - NORMAS GERAIS DE APRESENTAÇÃO... Pág.

RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS. Vanessa Miranda

1 RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS Vanessa Miranda 2 LEGISLAÇÃO APLICÁVEL Artigos 165 a 170-A do CTN (Lei nº 5.172/1966) Artigos 73 a 75 da Lei nº 9.430/1996 Instrução Normativa RFB nº 1.717/2017

1 RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS Vanessa Miranda 2 LEGISLAÇÃO APLICÁVEL Artigos 165 a 170-A do CTN (Lei nº 5.172/1966) Artigos 73 a 75 da Lei nº 9.430/1996 Instrução Normativa RFB nº 1.717/2017

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

ANO XXX ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019

ANO XXX - 2019-3ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019 IMPOSTO DE RENDA PESSOA JURÍDICA EMPRESA SIMPLES DE CRÉDITO-ESC - ASPECTOS CONSTITUTIVOS E TRIBUTÁRIOS GERAIS... Pág. 324 ESCRITURAÇÃO

ANO XXX - 2019-3ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019 IMPOSTO DE RENDA PESSOA JURÍDICA EMPRESA SIMPLES DE CRÉDITO-ESC - ASPECTOS CONSTITUTIVOS E TRIBUTÁRIOS GERAIS... Pág. 324 ESCRITURAÇÃO

Como ocorrem os cruzamentos de informações?

Como ocorrem os cruzamentos de informações? A malha fina para as pessoas jurídicas, iniciada em fevereiro de 2015, é muito parecida com a que temos hoje para a pessoa física. A partir de sistemas informatizados

Como ocorrem os cruzamentos de informações? A malha fina para as pessoas jurídicas, iniciada em fevereiro de 2015, é muito parecida com a que temos hoje para a pessoa física. A partir de sistemas informatizados

Indice. Instrução Normativa RFB n 1.110/2010 DOU Instrução Normativa RFB nº 1.469/2014 DOU

Indice Instrução Normativa RFB n 1.110/2010 DOU 27.12.2010... 2 Instrução Normativa RFB nº 1.469/2014 DOU 29.05.2014... 13 Instrução Normativa RFB nº 1.484/2014 DOU 31.07.2014... 15 Ficha Dados Iniciais

Indice Instrução Normativa RFB n 1.110/2010 DOU 27.12.2010... 2 Instrução Normativa RFB nº 1.469/2014 DOU 29.05.2014... 13 Instrução Normativa RFB nº 1.484/2014 DOU 31.07.2014... 15 Ficha Dados Iniciais

ECF - Lucro Real - Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

QUEM ESTÁ OBRIGADO A DECLARAR

Outubro/2018 O QUE É DCTFWEB? DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da

Outubro/2018 O QUE É DCTFWEB? DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

ANO XXIX ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

ECF Lucro Presumido Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

Cape contabilidade DIPJ

DIPJ 1. PESSOAS JURÍDICAS OBRIGADAS À ENTREGA DA DIPJ Deverão apresentar a DIPJ, anualmente, de forma centralizada pela matriz: a) todas as pessoas jurídicas, inclusive as equiparadas; b) as entidades

DIPJ 1. PESSOAS JURÍDICAS OBRIGADAS À ENTREGA DA DIPJ Deverão apresentar a DIPJ, anualmente, de forma centralizada pela matriz: a) todas as pessoas jurídicas, inclusive as equiparadas; b) as entidades

DECLARAÇÃO DO IMPOSTO SOBRE A RENDA RETIDO NA FONTE DIRF 2018

DECLARAÇÃO DO IMPOSTO SOBRE A RENDA RETIDO NA FONTE DIRF 2018 PRÓXIMOS EVENTOS TOTVS RESPONDE 1º Rodada esocial 2018 16/01 das 10h às 12h - Linha Datasul 17/01 das 10h às 12h - Linha Protheus 17/01 das

DECLARAÇÃO DO IMPOSTO SOBRE A RENDA RETIDO NA FONTE DIRF 2018 PRÓXIMOS EVENTOS TOTVS RESPONDE 1º Rodada esocial 2018 16/01 das 10h às 12h - Linha Datasul 17/01 das 10h às 12h - Linha Protheus 17/01 das

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Evento Presencial. Per/DComp. Apresentação: Danilo Marcelino, Indra C. Nardini e Priscila R. Debiazzi. Data:

Evento Presencial Per/DComp Apresentação: Danilo Marcelino, Indra C. Nardini e Priscila R. Debiazzi Data: 09.10.2015 Histórico O que é? Programa disponibilizado pela RFB para restituição e compensação

Evento Presencial Per/DComp Apresentação: Danilo Marcelino, Indra C. Nardini e Priscila R. Debiazzi Data: 09.10.2015 Histórico O que é? Programa disponibilizado pela RFB para restituição e compensação

ANO XXIII ª SEMANA DE NOVEMBRO DE 2012 BOLETIM INFORMARE Nº 45/2012 IMPOSTO DE RENDA RETIDO NA FONTE PIS/PASEP/COFINS

ANO XXIII - 2012-1ª SEMANA DE NOVEMBRO DE 2012 BOLETIM INFORMARE Nº 45/2012 IMPOSTO DE RENDA RETIDO NA FONTE DÉCIMO TERCEIRO SALÁRIO - CÁLCULO DO IMPOSTO DE RENDA NA FONTE... PIS/PASEP/COFINS Pág. 483

ANO XXIII - 2012-1ª SEMANA DE NOVEMBRO DE 2012 BOLETIM INFORMARE Nº 45/2012 IMPOSTO DE RENDA RETIDO NA FONTE DÉCIMO TERCEIRO SALÁRIO - CÁLCULO DO IMPOSTO DE RENDA NA FONTE... PIS/PASEP/COFINS Pág. 483

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

ÍNDICE. - Instrução Normativa RFB nº 1.463/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Orientações Consultoria de Segmentos Escrituração Contábil Fiscal ECF

Escrituração - 2016 03/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 4. Consequências da não entrega ECF... 11

Escrituração - 2016 03/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 4. Consequências da não entrega ECF... 11

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Julho/2018 Setor Contábil

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: NOV 2011 Nome Empresarial: AL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: NOV 2011 Nome Empresarial: AL

INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

CAPÍTULO VIII - DO TRATAMENTO DOS DADOS INFORMADOS NA DCTFWEB

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO II - DA DISPENSA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO III - DA FORMA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO

CONTEÚDO CAPÍTULO I - DA OBRIGATORIEDADE DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO II - DA DISPENSA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO III - DA FORMA DE APRESENTAÇÃO DA DCTFWEB CAPÍTULO IV - DO PRAZO DE APRESENTAÇÃO

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: JAN 2012 Nome Empresarial: AL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: JAN 2012 Nome Empresarial: AL

ÍNDICE. - Instrução Normativa RFB nº 1.344/ Fichas da DIPJ